На вопросы отвечала Е.Ю. Забрамная, юрист, к. ю. н.

Разбираемся с внешними совместителями

В редакцию поступает много вопросов, посвященных приему и увольнению внешних совместителей, а также предоставлению им различных гарантий, таких как ежегодный оплачиваемый отпуск, отпуск по беременности и родам и т. д.

Предлагаем вниманию читателей ответы на самые интересные вопросы.

Запретить работать по совместительству нельзя

Е.Н. Новикова, г. Ульяновск

Мы не хотим, чтобы наш новый сотрудник, которого мы берем на должность начальника финансового отдела, трудился где-то еще по совместительству. Можем ли мы в трудовом договоре прямо записать, что ему запрещено работать по совместительству?

: Нет. Работники могут трудиться по совместительству в свободное от работы у вас время у неограниченного числа работодателей (ст. 60.1, ст. 282 ТК РФ). А работодатель не вправе контролировать, чем занимается работник в нерабочее время. Есть категории работников, которым необходимо получать согласие основного работодателя на работу по совместительству, — это руководители организаций, спортсмены и тренеры (ст. 276, ст. 348.7 ТК РФ). Но, как видно из вопроса, это не ваш случай.

: Нет. Работники могут трудиться по совместительству в свободное от работы у вас время у неограниченного числа работодателей (ст. 60.1, ст. 282 ТК РФ). А работодатель не вправе контролировать, чем занимается работник в нерабочее время. Есть категории работников, которым необходимо получать согласие основного работодателя на работу по совместительству, — это руководители организаций, спортсмены и тренеры (ст. 276, ст. 348.7 ТК РФ). Но, как видно из вопроса, это не ваш случай.

Даже если вы пропишете в трудовом договоре работника это условие, то оно все равно не будет действовать (ст. 9 ТК РФ, ст. 57 ТК РФ). А вот если трудовой договор с таким условием обнаружит в ходе проверки трудинспектор, то вас обяжут привести этот договор в соответствие с законом, а возможно, даже оштрафуют за нарушение трудового законодательства (ст. 5.27 КоАП РФ).

Совместитель может зарабатывать больше, чем основной работник

З.П. Сидоренко, г. Ростов-на-Дону

Берем на работу совместителем программиста на полставки. Директор хочет установить ему такую же зарплату, как у другого программиста, который работает полный рабочий день. Можно ли так сделать?

: Конечно. Но при условии, что работник, которого вы берете по совместительству, более квалифицированный и будет выполнять более сложную работу (ст. 132 ТК РФ).

Чтобы обосновать различия в зарплате двух программистов, разбейте их на категории. Например, более квалифицированному присвойте категорию «ведущий программист», а менее квалифицированному — просто «программист». Установите по должности ведущего программиста оклад в два раза больше, чем по должности программиста. И тогда ваш ведущий программист-совместитель за работу на полставки будет получать столько же, сколько программист, работающий на полную ставку (ст. 285 ТК РФ).

Получение согласия на совместительство руководителя — проблема самого руководителя

Е.Е. Зайцева, г. Москва

Мы принимаем человека на должность генерального директора по совместительству. Можем ли мы его взять без письменного разрешения на совместительство с основного места работы?

: Можете. Более того, в числе документов, представляемых при приеме на работу, разрешения с основной работы для руководителя нет (ст. 283 ТК РФ). Поэтому вы в принципе не можете требовать этот документ. Да он вам и не нужен. Такое разрешение необходимо только самому работнику, если на основном месте работы он также руководит организацией (ст. 276 ТК РФ).

Совместитель может трудиться у неограниченного числа работодателей

Ф.Г. Гулиева, г. Уфа

Наш холдинг состоит из нескольких компаний. В одной из них есть основная работница, которую мы хотим оформить совместителем еще в две компании нашего холдинга, в каждую на 0,5 ставки. Подскажите, пожалуйста, можно ли это сделать или эти 0,5 ставки должны делиться между обоими работодателями?

: Можно. Число работодателей, с которыми можно заключать трудовые договоры о работе по совместительству, не ограничено (ст. 282 ТК РФ). Ограничена только продолжительность рабочего времени совместителя — не более 4 часов в день и не более половины месячной нормы рабочего времени (или половины нормы рабочего времени за другой учетный период) (ст. 284 ТК РФ). Это ограничение установлено для каждого работодателя совместителя в отдельности. Ведь каждый работодатель ведет свой учет рабочего времени (ст. 91 ТК РФ) и не обязан знать, сколько трудится его работник у другого работодателя.

Как указать должность, занятую совместителем, в штатном расписании

В.О. Юшкина, г. Санкт-Петербург

У нас одна ставка менеджера разделена между двумя работниками: основным, который работает на 0,75 ставки, и совместителем, работающим на 0,25 ставки. Наш юрисконсульт говорит, что совместителя в штатном расписании нужно указывать не как целую единицу, а как соответствующую часть от полной единицы, в данном случае 0,25. Так ли это?

: Нет. В вашем случае в штатном расписании по должности менеджера должна быть указана одна штатная единица, поскольку у вас по этой должности предусмотрена целая ставка. Просто она делится между двумя работниками — основным и совместителем. Ведь в штатном расписании указывается не число работников и не то, как между ними распределяются ставки, а число имеющихся в организации штатных единиц.

А вот если бы в вашей компании по должности, занимаемой совместителем, было предусмотрено всего 0,25 ставки, то 0,25 ставки и нужно было бы указать в штатном расписании (Указания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утв. Постановлением Госкомстата России от 05.01.2004 № 1).

Иногда совместитель может работать полный рабочий день

О.П. Гришина, г. Томск

Наш совместитель работает на 0,5 ставки по 4 часа в день. Сейчас он говорит, что на основном месте у него нет работы из-за простоя и поэтому он хочет работать у нас каждый день по 8 часов с соответствующей оплатой. Мы тоже в этом заинтересованы, можем ли мы это сделать?

: Нет, не можете. Конечно, если в какие-то дни совместитель свободен на основной работе, то в эти дни он может работать по совместительству полный рабочий день (ст. 284 ТК РФ). Но даже в такой ситуации общее число часов работы по совместительству за месяц (другой учетный период) не может превышать половины месячной нормы рабочего времени (или половины нормы рабочего времени за другой учетный период). Поэтому если в какие-то дни ваш совместитель отработает у вас полный рабочий день вместо половины, то эту переработку вы обязаны компенсировать ему недоработкой в другие дни месяца так, чтобы за месяц он не работал у вас больше половины месячной нормы. Это ограничение не действует только в двух случаях (ст. 284 ТК РФ):

- <или> совместитель приостановил работу у основного работодателя из-за того, что ему там не платят зарплату более 15 дней (ст. 142 ТК РФ);

- <или> его отстранили от работы по медицинским показаниям (ст. 73 ТК РФ).

Как видно, простой на основной работе к этим случаям не относится.

Несмотря на это, работнику все равно может быть выгодно в какие-то дни поработать полный день на работе по совместительству, чтобы потом получить больше выходных, а также сэкономить на оплате проезда на работу в вашу компанию.

И если вы все-таки будете привлекать его к работе на полный рабочий день в дни простоя на основной работе, то попросите его принести оттуда подтверждение простоя, например копию приказа о простое. Иначе к вам может придраться трудинспекция в случае проверки и сказать, что совместитель у вас работает больше положенного.

От совместителя можно потребовать справку об отпуске с основной работы

Л.С. Архангельская, г. Кемерово

К нам недавно устроился совместитель. Отработал пару месяцев и уже просит предоставить ему отпуск. Говорит, что у него начинается отпуск на основной работе и мы тоже обязаны дать ему отпуск. Мы прочитали закон и убедились в том, что у него действительно есть такое право. А можем ли мы потребовать, чтобы он принес с основной работы документ, подтверждающий, что он нас не обманывает и у него действительно начинается отпуск на основной работе?

: В принципе, Трудовой кодекс прямо не устанавливает обязанность совместителя приносить на работу по совместительству такой документ. Но в то же время отсутствие у работодателя возможности его затребовать может привести к злоупотреблениям со стороны совместителя.

Поэтому мы обратились в Минздравсоцразвития с вопросом, может ли работодатель внешнего совместителя запросить у него справку или копию приказа с основного места работы о периоде отпуска.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“Если внешний совместитель требует предоставить ему отпуск на работе по совместительству, уверяя при этом, что у него начинается отпуск на основной работе, то работодатель на работе по совместительству вправе запросить от него документ с основной работы о времени предоставления ему отпуска”.

Отпуск совместителю — всегда одновременно с отпуском на основной работе, пусть даже за свой счет

Г.П. Кравчук, г. Саратов

Наш внешний совместитель уже отгулял отпуск за текущий рабочий год. А теперь опять требует отпустить его. Говорит, что у него начинается отпуск на основной работе и мы обязаны дать ему еще один отпуск. Обязаны ли мы давать ему отпуск за следующий рабочий год, который у него еще даже не начался?

: Единого мнения на этот счет нет.

Так, по мнению Роструда, работодатель на работе по совместительству обязан в такой ситуации предоставить сотруднику ежегодный оплачиваемый отпуск, даже несмотря на то, что отпуск за текущий рабочий год он уже отгулял.

Из авторитетных источников

АНОХИН Алексей Васильевич

Начальник Правового управления Федеральной службы по труду и занятости

“Предоставление совместителю отпуска одновременно с отпуском по основной работе является гарантийной нормой, установленной в интересах работника, и направлено на освобождение совместителя от работы, когда он уходит в отпуск с основного места работы.

Поэтому в рассматриваемой ситуации у работодателя отсутствуют достаточные правовые основания для отказа работнику, работающему по совместительству, в предоставлении ежегодного оплачиваемого отпуска одновременно с ежегодным оплачиваемым отпуском по основному месту работы. В такой ситуации, поскольку работник уже отгулял свой отпуск на работе по совместительству, фактически второй отпуск ему будет предоставлен за рабочий год, который еще не наступил.

Заметим, что императивной нормы, запрещающей предоставлять отпуск за рабочий год, который еще не наступил, Трудовой кодекс не содержит, хотя на практике, конечно, отпуск предоставляется в наступившем рабочем году”.

В то же время такая точка зрения не бесспорна. Ведь опережающее предоставление отпусков (то есть до начала того рабочего года, за который предоставляется отпуск) приведет к тому, что, отработав следующий рабочий год, работник не будет иметь права на очередной отпуск, так как уже отгулял его авансом. Однако поскольку совместителю отпуск на работе по совместительству предоставляется одновременно с отпуском на основной работе и эта норма направлена на то, чтобы обеспечить работнику возможность полноценно отдохнуть, то мы рекомендуем в рассматриваемой ситуации предоставить работнику хотя бы отпуск за свой счет.

Совместителю может быть предоставлен стандартный вычет по НДФЛ

П.М. Ненашева, г. Москва

Предоставляются ли стандартные налоговые вычеты внешнему совместителю?

: Да, если он обратился к вам с заявлением на вычет (п. 3 ст. 218 НК РФ).

Требовать от совместителя справку с основного места работы о том, что там он не получает вычет, не нужно.

Но обязательно предупредите работника, что если он будет получать вычеты у нескольких работодателей, то по итогам года налоговики заставят его доплатить налог и могут оштрафовать за неполную уплату налога (п. 3 ст. 122 НК РФ; Письмо ФНС России от 10.05.2007 № 04-2-02/000078@).

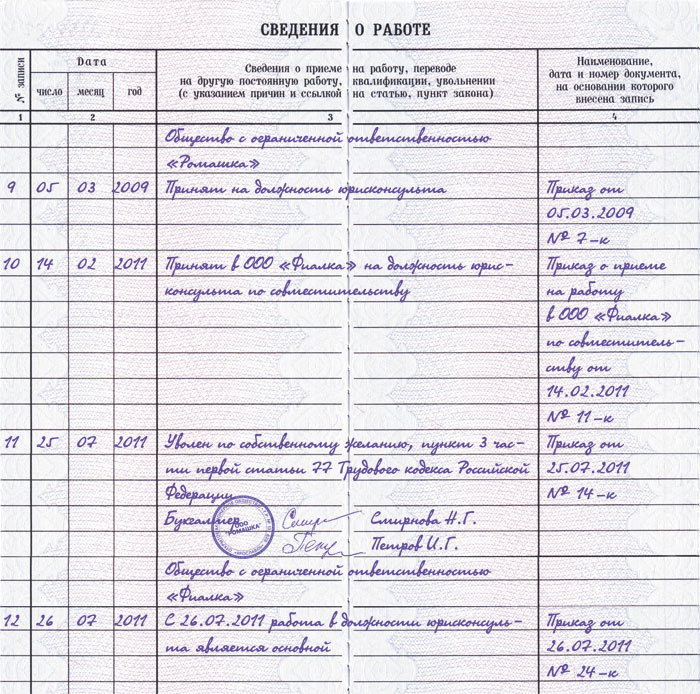

Записи в трудовую книжку о работе по совместительству вносятся на основной работе

Д.П. Кириллова, г. Воронеж

Работник, который оформлен у нас как основной, увольняется с внешнего совместительства и просит внести ему в трудовую книжку запись об этом. Запись о приеме на работу по совместительству ему сделал предыдущий основной работодатель. Точно ли запись об увольнении с работы по совместительству должны сделать мы? Ведь от нас он не увольняется. И ставить ли нам печать после этой записи?

: Запись об увольнении с работы по совместительству должны внести в трудовую книжку работника вы, как его нынешний основной работодатель. Такая запись вносится по просьбе работника и только если в его трудовой книжке уже есть запись о приеме на работу по совместительству. Причем неважно, кто ее сделал — вы или предыдущий основной работодатель этого работника.

Для внесения записи в трудовую книжку работник должен принести на основную работу копию приказа об увольнении с работы по совместительству (ст. 66 ТК РФ; п. 20 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. Постановлением Правительства РФ от 16.04.2003 № 225).

Печать основного работодателя после записи об увольнении с работы по совместительству ставить не надо. Ведь работник продолжает работать по основному месту работы. А печать основного работодателя ставится при «закрытии» всех записей у данного работодателя, то есть при увольнении с основного места работы (п. 35 Правил... утв. Постановлением Правительства РФ от 16.04.2003 № 225).

В декретный отпуск на основной работе и на «совместительской» можно уйти в разное время

У.Ю. Жданова, г. Киреевск, Тульская обл.

Ко мне обратилась наша сотрудница — внешний совместитель, которой скоро уходить в отпуск по беременности и родам. Она интересуется, обязательно ли она должна идти в декрет и на основной работе, и по совместительству в одно и то же время?

: Нет, не обязательно. Вашей сотруднице нужно будет получить в женской консультации два больничных листа: один — на основную работу, а второй — на работу по совместительству (ч. 2 ст. 13, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). При этом она не обязана уходить в декрет именно с того дня, с которого открыт больничный лист.

По обоим местам работы ей, кроме представления больничного, нужно будет написать заявление на отпуск по беременности и родам (ст. 255 ТК РФ). На основной работе она может попросить отпуск со дня открытия больничного, а на работе по совместительству — с более поздней даты. В результате на работе по совместительству она просто использует не 140 дней отпуска, а меньше, и, соответственно, пособие ей будет выплачено за меньшее количество дней (по день закрытия больничного включительно). А за те дни, которые она проработает на работе по совместительству, она вместо пособия получит зарплату.

Совместитель предупреждает об увольнении за две недели

Л.Д. Ефимова, г. Клинцы, Брянская область

У нас увольняется совместитель. Должен ли он отрабатывать две недели?

: Да, ведь порядок увольнения совместителей по собственному желанию такой же, как и основных работников (ст. 80 ТК РФ). А если вы согласны уволить его раньше, то имеете полное право это сделать (ст. 80 ТК РФ).

Уволить совместителя можно в связи с приемом основного работника

Л.И. Федосеева, г. Санкт-Петербург

Мы открыли новую вакансию и, поскольку поначалу работы там было не много, взяли на полставки внешнего совместителя по бессрочному трудовому договору. Теперь по этой должности работы прибавилось, и нам нужен на нее человек на полный рабочий день. Совместитель работать у нас на полную ставку не хочет. Можно ли нам его уволить, чтобы взять другого человека?

: Да, можно. Трудовой кодекс разрешает расторгать трудовой договор с совместителем, заключенный на неопределенный срок, в случае приема на работу лица, для которого эта работа будет основной (ст. 288 ТК РФ). Но не забудьте предупредить вашего совместителя об увольнении в письменной форме не позднее чем за две недели (ст. 288 ТК РФ).

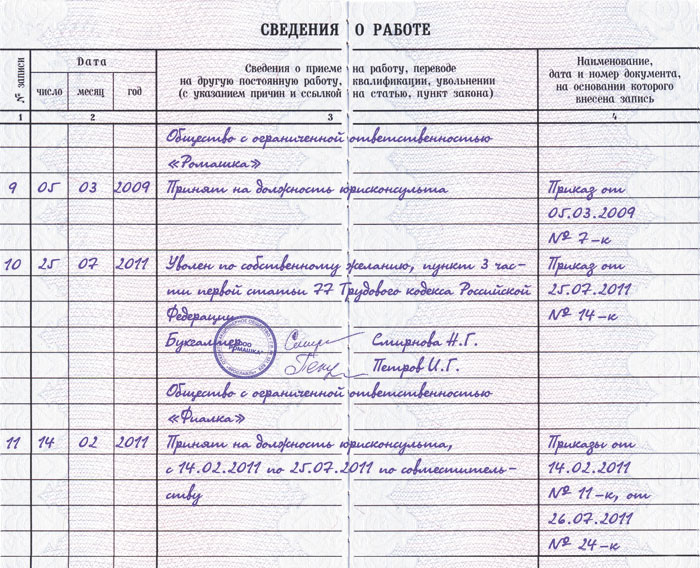

После увольнения с основного места «совместительская» работа не становится автоматически основной

Е.Д. Астрахан, г. Суздаль

У нас работает внешний совместитель. Сейчас он заявил, что уволился с основной работы, и требует от нас, чтобы мы его переоформили с совместителя на основного работника. Можем ли мы ему отказать?

: Да, можете. При увольнении с основного места работы совместительство не становится автоматически основной работой. Совместительство — это условие трудового договора, которое можно изменить только по соглашению сторон (ст. 282 ТК РФ). ■