О том, что изменилось в самой форме, порядке ее заполнения и сдачи в инспекцию, вы могли прочитать в предыдущем номере нашего журнала (см. ,2012, № 3, с. 20). А в этом материале мы ответим на вопросы читателей, связанные с заполнением формы 2-НДФЛ в различных ситуациях.

В справке надо указывать уже новые коды вычетов на детей

Т.В. Ивлиева, г. Вологда

В нашей организации сотрудников с тремя детьми нет. Так что НДФЛ за прошлый год никому не пересчитывали. Подскажите, какие коды вычетов на первого и второго ребенка надо указать в справке 2-НДФЛ за 2011 г.: 108 или 114 и 115? Ведь после внесения изменений в Приказ ФНС России от 17.11.2010 № ММВ-7-3/611@ в нем появились новые коды вычетов, но и старые коды остались (приложение № 4 к Приказу № ММВ-7-3/611@).

Поскольку справки 2-НДФЛ заполняются на основании карточек учета НДФЛ по каждому работнику (разд. I Рекомендаций, утв. Приказом № ММВ-7-3/611@), то вам сначала нужно обновить свою бухгалтерскую программу и изменить коды в этих карточках. Тогда у вас не будет проблем с формированием справок. Во многих бухгалтерских программах код вычета 108 заменен на 114 и добавлены новые коды детских вычетов (115, 116, 117 и др.).

Кстати, инспекторы на местах также говорят, что в справках за 2011 г. надо указывать новые коды детских вычетов. А старый код (108) оставили на тот случай, если придется сдавать уточненные справки 2-НДФЛ за прошлые годы, например, из-за допущенной ошибки в расчете налога.

Если работник уволился, в справке 2-НДФЛ можно указать старый код детского вычета

И.А. Санина, г. Ивантеевка, Московская обл.

У нас сотрудница, у которой трое детей, уволилась в конце мая прошлого года. С января по май включительно на каждого ребенка ей предоставляли вычет. Общая сумма вычетов составила 15 000 руб. (1000 руб. х 3 ребенка х 5 месяцев). Когда стала составлять справку 2-НДФЛ на эту сотрудницу, подумала, может, надо пересчитать ей НДФЛ с учетом увеличенного вычета на третьего ребенка? И главное, какие коды на детей надо поставить в справке: один старый 108 или обязательно надо указать новые коды и раскидать вычеты по ним?

: Пересчитывать НДФЛ уволившейся сотруднице не нужно. Ведь на момент вступления в силу поправок (22.11.2011) она у вас уже не работала, доходы вы ей не выплачивали, а значит, налоговым агентом для нее вы не являетесь (пп. 1—3 ст. 226 НК РФ).

А ваш вопрос о том, какой код надо указывать в справке 2-НДФЛ, мы адресовали специалисту ФНС России.

Из авторитетных источников

ГУСЬКОВА Лариса Александровна

Советник государственной гражданской службы РФ 2 класса

“Если работник, имеющий троих детей, уволился в 2011 г. до того, как были внесены изменения в гл. 23 НК РФ (до 22.11.2011), то, конечно, организация просто не могла сделать перерасчет налога за 2011 г. В этом случае справка 2-НДФЛ представляется на этого работника по новой форме, но без перерасчета и со старым кодом вычетов — 108.

Для того чтобы получить перерасчет по вычетам, такой работник по окончании 2011 г. может подать декларацию 3-НДФЛ и документы, подтверждающие право на вычет, в налоговую инспекцию по месту жительства”.

Но по тем работникам, которые не уволились, в справках лучше указывать новые коды детских вычетов, как рекомендуют Минфин (Письмо Минфина от 10.01.2012 № 03-04-05/8-1) и налоговики на местах.

Даже если работник получил доход только за 1 месяц, вычеты даются за весь год

Д.Н. Никифорова, г. Иркутск

У нас в декабре 2011 г. после декрета вышла на работу сотрудница, родившая третьего ребенка. Ее месячный оклад 35 000 руб. Правильно ли я понимаю, что вычеты на нее и на детей нужно ей предоставить с начала года? Если это так, то у нее сумма вычетов получится больше дохода. Как правильно заполнить справку 2-НДФЛ и какой признак ставить в справке — 2?

В вашей ситуации сумма вычетов за год составит 64 800 руб. ((400 руб. + 1000 руб. х 2 + 3000 руб.) х 12 мес.). Поскольку эта сумма больше суммы дохода за год, у вашей работницы налоговая база по НДФЛ равна нулю и НДФЛ исчислять не с чего. На следующий год разница между суммой вычетов и суммой доходов не переносится (п. 3 ст. 210 НК РФ). Так что вы должны выплатить сотруднице всю сумму оклада целиком (35 000 руб.), без удержания НДФЛ.

В справке 2-НДФЛ на эту сотрудницу в поле «признак» надо указать цифру 1. Цифра 2 ставится только в том случае, если вы предоставляете справку в связи с невозможностью удержать налог, например при выплате доходов в натуральной форме (разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@).

6200.00Общая сумма предоставленных вычетов не может превышать сумму полученного за год дохода. Во многих бухгалтерских программах вычеты предоставляются последовательно: сначала полностью на работника, потом на первого ребенка, потом на второго и т. д. Если у вас такая программа, то в этом случае сумма вычета на третьего ребенка (код 116) будет определяться по остаточному принципу и составит 6200 руб. (35 000 руб. – 4800 руб. – 12 000 руб. – 12 000 руб.).

5. Общие суммы дохода и налога по итогам налогового периода по ставке 13 %

5.7. Сумма налога, не удержанная налоговым агентом

Излишне удержанный из-за перерасчета НДФЛ можно вернуть работнику

Е.А. Аверьянова, г. Нижний Новгород

Из-за увеличения вычета на третьего ребенка я в декабре пересчитала работнику НДФЛ. В результате у него образовалась переплата по этому налогу. И я эту сумму вместе с декабрьской зарплатой перечислила ему на карточку в январе. Разумеется, заявление от работника на возврат ему излишне удержанного налога у меня есть. А теперь меня пугают, что так делать нельзя. Что налог должен возвращать сам работник через налоговую инспекцию. Что теперь будет нашей организации и мне лично?

: Не пугайтесь, никаких претензий вам предъявлять не будут, вы все сделали правильно. Ведь, по разъяснениям Минфина, если по окончании года из-за перерасчета НДФЛ у работника образовалась переплата, то она «является излишне удержанной... суммой налога». И эту переплату организация может вернуть работнику, если на то будет его письменное заявление. Причем вернуть налог можно и за счет НДФЛ, подлежащего уплате в бюджет с других работников (п. 1 ст. 231 НК РФ; Письмо Минфина от 23.12.2011 № 03-04-08/8-230). Кстати, налоговая служба уже довела эти разъяснения Минфина до нижестоящих налоговых органов (Письмо ФНС от 23.01.2012 № ЕД-4-3/781@).

Когда НДФЛ удержан правильно, переплаты в справках быть не может!

К.В. Фролова, г. Санкт-Петербург

У нас переплата по НДФЛ: на всякий случай (под премию) мы перечислили больше. Удержали у сотрудников все правильно. Как показать переплату в справках 2-НДФЛ? Может быть, отразить ее в п. 5.5 «Сумма налога перечисленная»?

: Ни в коем случае так делать не надо. Дело в том, что переплаты НДФЛ в принципе не может быть в ситуации, когда налог правильно исчислен и удержан. И, соответственно, в бюджет вы по определению не можете перечислить налога больше, чем удержали из доходов работника (п. 1 ст. 226 НК РФ).

А если в бюджет вы перечислили больше, то это вовсе не налог, а деньги вашей организации. Ведь из доходов работников вы эти суммы не удерживали.

В вашем случае мы советуем в справках 2-НДФЛ в пп. 5.3 «Сумма налога исчисленная», 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная» поставить одну и ту же сумму НДФЛ.

Имейте в виду, что налоговики в своих письмах пугают, что сумму переплаты нельзя зачесть в счет текущих платежей по НДФЛ, а можно только вернуть. В частности, ФНС разъяснила, что если организация перечислила в бюджет сумму бо´льшую, чем налог, удержанный из доходов работников, то сумма превышения не является НДФЛ. Ведь уплата налога за счет средств налоговых агентов прямо запрещена НК РФ (п. 9 ст. 226 НК РФ). Более того, наличие такой переплаты не освобождает организацию от обязанности перечислить в бюджет сумму налога, удержанного из доходов работников, выплачиваемых в более поздние сроки. Переплату можно только вернуть на расчетный счет организации. А для этого надо написать заявление о возврате ошибочно перечисленной в бюджет суммы. А к тому же еще и придется пройти совместную сверку расчетов по налогам (Письмо ФНС от 04.07.2011 № ЕД-4-3/10764).

Но если вы сами о переплате в ИФНС не заявите, налоговики до выхода к вам на выездную проверку по НДФЛ о ней и не узнают. Ведь в течение года в карточке расчетов с бюджетом по НДФЛ указывается только общая перечисленная в бюджет сумма. Так что если вы перечислите в феврале НДФЛ в уменьшенном на сумму переплаты размере, то переплата просто закроется.

Но на будущее лучше не создавайте себе лишних проблем и не перечисляйте налог в бо´льшей сумме, чем вы удержали.

Перечисленный в январе НДФЛ с декабрьской зарплаты отражается в справке за 2011 г.

В.И. Кротова, г. Касимов, Рязанская обл.

Зарплату за декабрь мы перечислили всем на карточки в январе 2012 г. Соответственно, НДФЛ в бюджет уплатили тоже в январе. И что, теперь в 2-НДФЛ по всем работникам будет недоплата налога за 2011 г.? Как мне надо заполнить раздел 5 справки?

: В вашем случае в справках все три суммы — НДФЛ исчисленный (п. 5.3), удержанный (п. 5.4) и перечисленный (п. 5.5) — должны совпадать (п. 5.3 = п. 5.4 = п. 5.5). Ведь в справке указываются суммы налога удержанные и перечисленные в бюджет за календарный год, а не в календарному году. То есть в справке отражается состояние расчетов с работником по НДФЛ на дату ее подачи в налоговую инспекцию. А у вас на этот момент НДФЛ со всех работников удержан и в бюджет перечислен. Так что недоплаты налога нет. Если раньше налоговики давали такие разъяснения устно, то в этом году ФНС наконец-то выпустила Письма об этом (Письма ФНС от 03.02.2012 № ЕД-4-3/1692@, от 12.01.2012 № ЕД-4-3/74).

Если весь НДФЛ вернули работнику, в п. 5.6 справки 2-НДФЛ надо поставить ноль

М.В. Белоусова, г. Великий Новгород

После перерасчета НДФЛ по третьему ребенку получилось, что я удержала и заплатила НДФЛ больше, чем положено. Мы перечислили налог на карточку сотруднице в январе 2012 г. Как формировать 2-НДФЛ в налоговую? Разве можно указывать, что удержано все правильно, если по году переплата в ИФНС? Наверное, в п. 5.6 надо показать переплату налога?

: Нет, переплату в п. 5.6 справки 2-НДФЛ за 2011 г. показывать не нужно. Как мы уже сказали, в справке отражается состояние расчетов с работником по исчисленному и удержанному налогу на дату ее представления в инспекцию. А вы в январе уже вернули излишне удержанный налог сотруднице. И бюджет этой сотруднице ничего не должен.

В вашем случае в пп. 5.3 «Сумма налога исчисленная», 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная» справки 2-НДФЛ на эту сотрудницу должны стоять одни и те же суммы правильно исчисленного НДФЛ (с учетом перерасчета). В п. 5.6 надо поставить ноль (если сдаете в электронном виде) или ничего не указывать (если сдаете на бумаге) (приложение № 2 к Приказу № ММВ-7-3/611@).

Доход в 2011 г. никому не выплачивали? Справки сдавать не нужно!

Е.М. Родионова, г. Жуковский, Московская обл.

Подскажите, пожалуйста, если зарплату в прошлом году вообще не начисляли и не выплачивали, сдавать 2-НДФЛ обязательно? Как вообще в таком случае отчитываться по НДФЛ перед налоговой?

Но справедливости ради скажем, что некоторые инспекции просят представить им письмо за подписью руководителя организации о том, что деятельность в организации не велась, зарплата не начислялась и не выплачивалась. Если ваша налоговая попросит от вас такое письмо, то можете его им принести.

В справке 2-НДФЛ статус работника надо указать по состоянию на конец года

Л.А. Бунина, г. Брянск

Никак не пойму, как заполнять 2-НДФЛ на работников, которые в конце года стали резидентами. С момента приобретения статуса резидента я удерживала с них налог по ставке не 30%, а уже 13%. Но никакие перерасчеты налога не делала. Получается, мне теперь надо заполнить одну справку с двумя разделами 3 и 5 (по ставке 30 и 13%)? Какой статус работника надо показать в п. 2.3: резидент (1) или нерезидент (2)? Так как НДФЛ перечислялся на разные КБК, то как правильно показать в справке перечисленный налог? Поясните на моем примере, как правильно заполнить справку. С января по август работнику начислена зарплата 80 000 руб. (по 10 000 руб. в месяц). НДФЛ с нее удержан по ставке 30%, всего 24 000 руб. (полностью перечислен в бюджет). С сентября по декабрь начислена зарплата 40 000 руб., и с нее удержан НДФЛ уже по ставке 13% — 5200 руб.

: Прежде всего, напомним, что статус сотрудника (резидент/нерезидент) определяется на каждую дату выплаты дохода (п. 2 ст. 207 НК РФ; Письмо Минфина от 14.07.2011 № 03-04-06/6-170). При этом окончательный статус определяется по итогам налогового периода (года) (ст. 216 НК РФ). Так что по окончании года у сотрудника может быть только один статус: либо резидент, либо нерезидент. И именно этот статус и надо отражать в справке 2-НДФЛ.

Вам нужно заполнить один раздел 3 и один раздел 5.

Несколько разделов 3 и 5 заполняются только в том случае, если какие-то доходы в течение года облагаются по одной ставке, а какие-то — по другой и по окончании года ставка НДФЛ в отношении этих доходов не изменяется.

В вашем же случае при изменении статуса сотрудника ставка НДФЛ меняется и доходы, полученные с начала года, облагаются по единой ставке. Поэтому в разделе 3 вы указываете всю сумму доходов с января по декабрь, и они будут облагаться по ставке 13%. А разделы 4 и 5 справки надо заполнить так (разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@).

4. Стандартные, социальные и имущественные налоговые вычеты

5.7. Сумма налога, не удержанная налоговым агентом

Обратите внимание, что в п. 5.3 справки вы указываете исчисленную по ставке 13% сумму НДФЛ, а в пп. 5.4 и 5.5 — общую сумму налога, удержанную по двум ставкам (и 30%, и 13%) и перечисленную в бюджет (24 000 руб. + 5200 руб.). При этом совсем неважно, что НДФЛ перечислялся на разные КБК. А в п. 5.6 вы указываете сумму НДФЛ, за возвратом которой сотрудник пойдет в инспекцию, — 13 808 руб. (29 200 руб. – 15 392 руб.).

Имейте в виду, что сторнировочную проводку для корректировки НДФЛ (СТОРНО Дт 70 – Кт 68 — 13 808 руб.) в бухучете делать не надо. Ведь вы удержанную из доходов работника сумму НДФЛ перечислили в бюджет. Все расчеты с работником и с бюджетом у вас закрыты. А излишне удержанный НДФЛ возвращать работнику будут уже налоговики.

Если не смогли удержать НДФЛ, в инспекцию придется подать две справки

Е.А. Воронова, г. Москва

Мы не удержали НДФЛ с экономии на процентах по беспроцентному займу, выданному учредителю (он нам его вернул в ноябре 2011 г.). До 1 февраля мы сдали справку 2-НДФЛ, в которой показали неудержанный налог. Нужно ли еще раз сдавать точно такую же справку по этому учредителю до 1 апреля? Если мы не будем подавать 2-НДФЛ на учредителя второй раз, что нам за это будет?

: Начнем с того, что справки не будут одинаковыми, так как заполняются они по-разному. Когда вы подавали ее до 01.02.2012 в качестве сообщения о невозможности удержать налог, то в поле «признак» вы указывали цифру 2. И в разделе 3 вы должны были показать только тот доход, с которого не удержан налог, а в разделе 5 — сумму неудержанного налога (разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@).

Не позднее 01.04.2012 вы отчитываетесь обо всех доходах, выплаченных работникам и иным физлицам в 2011 г. И в этот раз вы подаете справку 2-НДФЛ на учредителя вместе со справками на других работников. И в ней в поле «признак» надо указать цифру 1. В этой справке в разделе 3 надо отразить все доходы, выплаченные вами учредителю, например еще и дивиденды, если они выплачивались. При этом в пп. 5.3—5.5 указываются общие суммы исчисленного, удержанного и перечисленного НДФЛ, а в п. 5.7 — неудержанная сумма налога (разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@).

Если налог успели доплатить до сдачи 2-НДФЛ, долги в справке показывать не надо

М.Г. Соколовская, г. Омск

В декабре у нескольких работников доход превысил 280 000 руб., а я по ошибке дала им детские вычеты. А в феврале, когда стала делать на этих работников справки 2-НДФЛ, моя ошибка и выявилась. Не пойму, как заполнить теперь справки за 2011 г.: показать как долг за работниками и пусть с них инспекция доберет налог? Или доплатить НДФЛ уже в марте самой?

: Конечно, вы сами должны доплатить НДФЛ. На взыскание в ИФНС налог передается только в том случае, если вы не можете удержать его из доходов работников по причине отсутствия денежных выплат (п. 5 ст. 226 НК РФ). Вы же доходы работникам выплачиваете. Поэтому вы обязаны удержать долг по НДФЛ из любых доходов, выплачиваемых работникам, например из февральской зарплаты, выплачиваемой в марте. И перечислить его в бюджет.

Имейте в виду, что перечислить долг по НДФЛ нужно уже на новый КБК — 182 1 01 02010 01 1000 110. По-хорошему, на доплату НДФЛ за декабрь 2011 г. вы должны составить отдельную платежку и указать в ней:

в поле «Основание платежа» (106) — «ЗД» (добровольное погашение задолженности);

в поле «Налоговый период» (107) — «МС.12.2011»;

в поле «Тип платежа» (110) — «НС».

Если вы не хотите составлять отдельную платежку, то долг по НДФЛ за 2011 г. вы можете перечислить как платежи текущего года вместе с налогом за февраль 2012 г.

За несвоевременную уплату НДФЛ вам начислят только пени (п. 1 ст. 75 НК РФ).

Если на дату подачи справок 2-НДФЛ перерасчет налога вы сделаете и в бюджет его уплатите, то в справках долги по расчетам показывать не надо. В разделе 5 суммы налога исчисленного (п. 5.3), удержанного (п. 5.4) и перечисленного (п. 5.5) будут равны.

2-НДФЛ надо сдавать отдельно по месту нахождения ОП и ГП

М.А. Кузьмина, г. Воронеж

У нас есть обособленное подразделение (ОП) без самостоятельного баланса и расчетного счета. НДФЛ мы платим в разные налоговые — по месту своего нахождения и по месту учета ОП. Ранее мы отчитывались по форме 2-НДФЛ только по своему месту нахождения (ГП), отправляя отчет двумя файлами (один по ГП, другой по ОП), но указывая одинаковые код ОКАТО и КПП, хотя они в платежных поручениях разные. Иначе через нашего оператора не отправишь. Сейчас появились разъяснения, что нужно отчитываться туда, куда платишь. В Налоговом кодексе нет указаний, куда надо представлять такую отчетность. Как поступить нам в этом году, сдавая отчетность за 2011 г.?

: По НК РФ справки 2-НДФЛ организации должны представить в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). А организации, имеющие ОП, стоят на учете как по своему месту нахождения, так и по месту нахождения ОП (п. 1 ст. 83 НК РФ). Но НК также предусмотрено, что организации, имеющие ОП, обязаны перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего ОП (п. 7 ст. 226 НК РФ).

Ранее налоговая служба разрешала представлять справки о доходах за всех работников организации в целом (за работников и ГП, и ОП) по месту учета головной организации (Письмо ФНС от 07.03.2007 № 23-3-04/238@).

В справках вы указываете те же коды ОКАТО, что и в платежках на перечисление НДФЛ в бюджет. Если у вас не получается так сделать в программе, обратитесь к своему разработчику. ■

Л.А. Елина, экономист-бухгалтер

Упрощенка: готовимся к годовому отчету

Изучаем письма ведомств, которые могут пригодиться при составлении декларации за 2011 г.

По общему правилу декларацию за 2011 г. надо представить в налоговую инспекцию не позднее 31 марта (п. 1 ст. 346.23 НК РФ). Поскольку в 2012 г. этот день приходится на субботу, получается, что последний день сдачи отчетности — 2 апреля.

Перед заполнением декларации будет не лишним освежить в памяти разъяснения Минфина и налоговой службы, посвященные применению упрощенки. Это поможет избежать ошибок и неточностей в расчете налога. А следовательно, сэкономит ваши силы и время: в дальнейшем не придется составлять уточненные декларации.

Минфин сделал такой закономерный вывод, отвечая на вопрос, зачем в 2007 г. были внесены изменения в подп. 22 п. 1 ст. 346.16 НК РФ, прямо запрещающие упрощенцам уменьшать полученные доходы на сумму налога, уплачиваемого при УСНО. Оказалось, что никаких последствий у такого изменения не было — оно чисто техническое. Ведь и ранее в закрытом перечне затрат не было расходов по уплате такого налога, следовательно, на него и ранее нельзя было уменьшить налоговую базу при упрощенке.

начисленные суммы взносов в сумме, равной уплаченной в ФСС за тот же отчетный/налоговый период;

начисленные суммы взносов в сумме, равной выплаченным пособиям за счет средств ФСС (в частности, на выплату больничных — за 4-й и последующие дни болезни);

При «доходно-расходной» упрощенке в книге доходов и расходов надо указывать как сами страховые взносы в ФСС, так и суммы выплаченных больничных (Письмо Минфина от 08.11.2011 № 03-11-06/2/154).

В графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец отражает свои расходы, на которые он может уменьшить базу при УСНО (п. 1 ст. 346.16 НК РФ; п. 2.5 Приказа Минфина от 31.12.2008 № 154н). В частности, в этой графе можно указывать:

уплаченные страховые взносы (в пределах начисленных), а также взносы, зачтенные в счет уплаты пособий за счет средств ФСС;

суммы выплаченных работникам больничных за счет средств работодателя (за первые 3 дня болезни).

Организация, применяющая упрощенку, получила аванс за аренду выставочной площади от иностранного участника выставки. Деньги поступили сначала на транзитный валютный счет, а затем — на текущий валютный счет. Минфин разъяснил, что в доходы аванс надо включить в тот день, когда валюта поступила на транзитный счет (п. 1 ст. 346.17 НК РФ). И разумеется, по курсу ЦБ, действовавшему на эту дату.

Также Минфин разъяснил, как правильно считать курсовые разницы в подобной ситуации. Он отметил, что:

сумму самого валютного аванса пересчитывать не нужно, ведь в доходах и расходах не надо учитывать курсовые разницы по полученным авансам в иностранной валюте (подп. 5 п. 1 ст. 265, п. 11 ст. 250 НК РФ).

Часто ТСЖ выступают как посредники между собственниками жилья и организациями, предоставляющими коммунальные услуги. В рамках такого посреднического договора ТСЖ должно включить в доходы лишь сумму своего вознаграждения (подп. 9 п. 1, подп. 1 п. 2 ст. 251, ст. 324 НК РФ). Причем независимо от того, как назван сам договор между ТСЖ и собственниками жилья (договор комиссии, агентский или просто посреднический).

А вот если договор не посреднический, то ТСЖ, по мнению Минфина и налоговой службы, должно включить в доходы всю сумму, получаемую от собственников квартир (Письма Минфина от 15.07.2011 № 03-11-11/185; ФНС от 22.04.2011 № КЕ-4-3/6526@). При «доходно-расходной» упрощенке затраты на оплату коммунальных услуг можно учесть в расходах. В итоге при расчете налога будет учтена лишь разница между поступившими и потраченными суммами. А вот при «доходной» упрощенке в расходах ничего учесть не получится: посреднический договор здесь наиболее выгоден.

ТСЖ не должно учитывать в составе своих доходов отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества. Но только если такие отчисления получены от членов ТСЖ (подп. 9 п. 1, подп. 1 п. 2 ст. 251, ст. 324 НК РФ).

Поступления в резервный фонд от лиц, не являющихся членами ТСЖ, надо учитывать при налогообложении в общем порядке.

Однако ТСЖ не могут полностью следовать правилам создания резерва на ремонт основных средств, которые закреплены в ст. 324 НК РФ. И Минфин разрешил упрощенцам использовать усеченный порядок создания резерва, прописанный в гл. 25 Налогового кодекса: «в той мере, в которой это возможно с учетом особенностей правового статуса общего имущества членов ТСЖ» (Письмо Минфина от 30.09.2010 № 03-03-05/213).

Кроме того, Минфин отметил (Письмо Минфина от 30.12.2011 № 03-11-06/2/188), что с января 2012 г. можно не учитывать в доходах суммы, поступившие от собственников помещений на финансирование ремонта (подп. 14 п. 1 ст. 251 НК РФ). Чтобы не включать такие поступления в доходы, ТСЖ должно организовать их раздельный учет.

Как видно, с нового года создание ремонтного фонда — не обязательное условие, чтобы не включать «ремонтные» отчисления жильцов в доходы. Кроме того, по новой норме не имеет значения, кто перечисляет ТСЖ деньги для ремонта: просто собственник помещений либо член ТСЖ. Поэтому даже «ремонтные» поступления от собственников — не членов ТСЖ в доходы включать не нужно.

Расходы на создание сайта учитываются как расходы на приобретение исключительных прав на программы для ЭВМ и базы данных (если договором с разработчиком сайта предусмотрена передача исключительных прав на совокупность элементов, представляющих собой сайт) (подп. 2.1 п. 1 ст. 346.16 НК РФ).

Однако расходы на создание сайта можно учесть и по иным основаниям: варианты учета зависят от конкретной ситуации. Такой точки зрения придерживаются и специалисты Минфина.

Из авторитетных источников

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“При применении упрощенной системы есть несколько вариантов учета расходов на созданный сторонней организацией сайт.

ВАРИАНТ 1. По договору с разработчиком сайта к заказчику переходят исключительные права на совокупность элементов веб-сайта:

<если>сумма затрат на создание сайта превышает 40 тыс. руб., срок его эксплуатации — свыше 12 месяцев, то расходы на его создание упрощенец должен учесть как расходы на приобретение нематериальных активов (подп. 2 п. 1 ст. 346.16 НК РФ);

<если>сумма затрат на создание сайта не более 40 тыс. руб. и/или срок его использования не превышает 12 месяцев, то расходы на создание сайта можно единовременно учесть как расходы на приобретение исключительных прав на программы для ЭВМ (подп. 2.1 п. 1 ст. 346.16 НК РФ).

ВАРИАНТ 2. По условиям договора с разработчиком сайта к упрощенцу не переходят исключительные права на совокупность элементов сайта. В таком случае расходы на создание сайта, предназначенного для продвижения услуг на рынке, могут учитываться в составе рекламных расходов (подп. 20 п. 1 ст. 346.16 НК РФ)”.

Компенсацию расходов работникам за разъездной характер работы нельзя учесть в составе расходов, уменьшающих «упрощенный» налог (Письмо Минфина от 16.12.2011 № 03-11-06/2/174). Минфин считает, что такие компенсации затрат, связанных с исполнением трудовых обязанностей, не входят в систему оплаты труда (ст. 168.1 ТК РФ). Следовательно, их нельзя отнести к расходам на оплату труда. А как отдельный расход подобные компенсации в закрытом перечне расходов упрощенцев не поименованы (ст. 346.16 НК РФ).

Застройщик на «доходной» УСНО при продаже квартир, построенных за счет собственных средств, должен заплатить налог, даже если продает квартиру по сметной стоимости (Письмо Минфина от 20.01.2012 № 03-11-06/2/7).

Упрощенцы-застройщики могут не включать в доходы суммы, полученные от дольщиков и инвесторов, поступившие в качестве средств целевого финансирования (если они не превышают сметную стоимость) (подп. 14 п. 1 ст. 251, ст. 346.15 НК РФ). Причем независимо от выбранного объекта налогообложения: «доходы» или «доходы минус расходы». Таким образом, при строительстве за счет средств дольщиков и инвесторов застройщик должен включить в доходы только сумму экономии затрат на строительство (если она по условиям договора не возвращается инвесторам). Эта сумма определяется как разница между суммой средств, полученных от дольщиков/инвесторов, и фактическими затратами на строительство. Причем в составе таких затрат не должно быть расходов на содержание службы застройщика (Письмо Минфина от 22.07.2011 № 03-11-06/2/109).

Получается, что если упрощенец на «доходной» УСНО не получил деньги до окончания строительства (то есть он построил квартиру за счет собственных средств), то при продаже квартиры придется отразить в доходах ее полную (договорную) стоимость. Причем даже если квартира продается по сметной стоимости (в конкретной ситуации фактические затраты на строительство были равны сметной стоимости).

Организация, применяющая упрощенку, выполнила для заказчика определенные работы, необходимые при строительстве жилого дома. Заказчик расплатился квартирой: подписали договор долевого участия в строительстве и сделали зачет взаимных требований. Затем организация-упрощенец продала квартиру. В такой ситуации Минфин разъясняет, что:

сумму, полученную от покупателя квартиры, надо также учесть в доходах по кассовому методу;

расходы на приобретение квартиры можно полностью учесть при расчете базы по «упрощенному» налогу в момент ее продажи — в качестве расходов на приобретение покупных товаров (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). В рассматриваемой ситуации это будет цена квартиры, указанная в договоре долевого участия, заключенного с застройщиком.

Обратите внимание на то, что учесть расходы можно только в случае, когда упрощенец продает квартиру (недвижимое имущество), а не права на строящееся жилье (имущественные права). В рассматриваемой ситуации квартира продана физическому лицу по договору купли-продажи.

Однако если подрядчик-упрощенец, не дожидаясь получения права собственности на квартиру, переуступает свои права на недострой, ситуация складывается совсем иная. В доходы надо включать всю сумму, полученную за такую уступку (Постановление ВАС от 15.02.2011 № 13295/10). А вот в расходах учесть затраты на покупку уступленных имущественных прав не получится (Письмо Минфина от 02.06.2011 № 03-11-11/145).

Основное средство оплачено до перехода с «доходной» на «доходно-расходную» упрощенку, но введено в эксплуатацию уже после этого перехода: расходы на приобретение такого ОС учесть можно (Письмо Минфина от 15.12.2011 № 03-11-06/2/170).

Главное в такой ситуации — дата ввода основного средства в эксплуатацию. Поскольку ОС введено уже при «доходно-расходной» УСНО, то Минфин не против признания в расходах его стоимости.

Но если бы упрощенец ввел в эксплуатацию свое основное средство до смены объекта налогообложения, то он свои «налоговые расходы» потерял бы.

При покупке на стороне конструкций для их последующей установки клиентам упрощенец может учесть затраты как на сами конструкции, так и на комплектующие к ним (Письмо Минфина от 06.12.2011 № 03-11-11/305).

Вопрос возник у предпринимателя, решившего купить оконные блоки, комплектующие к ним и самостоятельно их установить клиенту. Несмотря на то что предприниматель не сам сделал эти оконные блоки, расходы на их приобретение (а также на приобретение комплектующих к ним) вполне обоснованны. А значит, при «доходно-расходной» упрощенке их стоимость можно учесть как материальные расходы. Причем это можно сделать в момент оплаты поставщику, то есть независимо от даты их списания в производство (непосредственной установки клиентам) (подп. 1 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ).

Расходы на обеспечение безопасности обработки персональных данных можно учесть при «доходно-расходной» упрощенке (Письмо Минфина от 01.12.2011 № 03-11-06/2/165). Минфин считает, что их можно списать как материальные расходы — в качестве услуг производственного характера (подп. 6 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ). Разумеется, если эти расходы документально подтверждены.

С неизрасходованной суммы субсидии, полученной по Закону № 209-ФЗ «О развитии малого и среднего предпринимательства...», придется заплатить налог (Письмо Минфина от 15.11.2011 № 03-11-11/285).

Субсидию надо включать в доходы в сумме, равной учтенным для целей УСНО расходам (оплаченным за счет этой субсидии). Так делать нужно в течение 2 лет с даты получения самой субсидии (Письмо ФНС от 21.06.2011 № ЕД-4-3/9835@).

Такой порядок един для всех упрощенцев: как с объектом «доходы», так и с объектом «доходы минус расходы». Главное — обеспечить раздельный учет.

Если по окончании второго года часть субсидии останется неизрасходованной, то ее надо будет полностью учесть в доходах за второй год.

Однако при определении в течение первых 2 лет доходов надо учесть, что они жестко привязаны к дате признания расходов. А, в свою очередь, для признания расходов есть ряд специальных правил (Письмо Минфина от 11.11.2011 № 03-11-06/2/159). К примеру, если за счет субсидии приобретались товары для перепродажи, то суммы, затраченные на их покупку, надо отразить в расходах на дату реализации этих товаров (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). И именно на дату продажи товаров (а не на дату их покупки или оплаты поставщику) надо отразить соответствующую сумму субсидии в доходах.

Выручку от продажи товаров, купленных за счет субсидии, тоже надо полностью учесть в доходах. А затраты на покупку товаров в расходах учесть нельзя.

Обратите внимание: получается, что при «доходно-расходной» нельзя уменьшить выручку от продажи товаров, купленных на субсидию, на стоимость самих этих товаров.

Расходы на покупку упрощенцем легко запоминающегося номера телефона по договору об оказании услуг связи можно учесть при расчете «упрощенного» налога (Письмо Минфина от 11.11.2011 № 03-11-06/2/159). Разумеется, если речь идет о «доходно-расходной» УСНО и такие расходы связаны с коммерческой деятельностью (то есть экономически обоснованны). Ведь такие расходы — часть затрат на услуги связи (подп. 18 п. 1 ст. 346.16 НК РФ).

Упрощенцы, выкупающие государственное (муниципальное) помещение по договору, право собственности на которое перешло не ранее 01.04.2011, не должны платить НДС (Письмо Минфина от 30.12.2011 № 03-07-14/133).

Это связано с тем, что начиная с 01.04.2011 продажа имущества, выкупаемого арендаторами (субъектами малого и среднего бизнеса) в порядке, установленном Законом от 22.07.2008 № 159-ФЗ, не признается объектом обложения НДС (подп. 12 п. 2 ст. 146 НК РФ).

Если же право собственности на такие помещения перешло до 01.04.2011, то платить НДС упрощенцу-предпринимателю придется — ведь он не освобожден от обязанностей налогового агента по НДС (п. 5 ст. 346.11 НК РФ).

Но как быть с НДС, который предприниматель перечислил вместе с авансом за имущество, право собственности на которое перешло после 01.04.2011? Минфин советует включить такой НДС в расходы, учитываемые при определении базы по «упрощенному» налогу (подп. 8 п. 1 ст. 346.16 НК РФ). Подтвердить документально этот НДС можно будет платежным поручением и авансовым счетом-фактурой.

Однако для упрощенца было бы выгоднее, если бы продавец вернул ему НДС «живыми» деньгами. Ведь передача помещения, право собственности на которое перешло после 01.04.2011, не облагается НДС. А значит, упрощенец перечислил больше, чем нужно. Но это означает, что деньги фактически придется возвращать из бюджета. Что, естественно, самому бюджету невыгодно. Может быть, именно поэтому Минфин рекомендует авансовый НДС учесть в расходах и забыть про него.

Если упрощенец приобрел право требования долга по кредитному договору, то в доходах надо учитывать только полученные проценты по такому кредиту (Письмо Минфина от 15.12.2011 № 03-11-06/2/172).

Доходы в виде средств, полученных по договорам займа или кредита, не нужно учитывать в налоговой базе по «упрощенному» налогу (подп. 10 п. 1 ст. 251 НК РФ). Но и в расходах учесть затраты на покупку имущественных прав не получится.

Деньги, полученные по договору уступки права требования третьему лицу, являются доходом от реализации имущественных прав. И упрощенцы должны учитывать такие доходы в размере полученных ими сумм. Сделать это нужно в день поступления денег на счет в банке (в кассу) (п. 1 ст. 346.17 НК РФ). Определять доход в виде разницы между суммой, полученной по договору уступки, и стоимостью уступаемого долга упрощенцы не имеют права.

Разъяснения для предпринимателей

Предприниматель-упрощенец, построивший жилой дом, при продаже помещений в нем платить НДФЛ не должен (Письмо Минфина от 05.12.2011 № 03-11-11/309). Все доходы от продаж квартир и нежилых помещений в этом доме облагаются налогом при УСНО. Так как это — доход от предпринимательской деятельности (п. 3 ст. 346.11, п. 24 ст. 217 НК РФ).

«Упрощенный» налог предпринимателю надо заплатить и с доходов от перепродажи «старого» недвижимого имущества, которое использовалось в предпринимательской деятельности (Письмо ФНС от 02.06.2011 № ЕД-3-3/1937@).

Причем независимо от того, когда оно было приобретено: на упрощенке или даже до того, как гражданин зарегистрировался в качестве предпринимателя. Такой подход невыгоден тем, кто владеет недвижимостью более 3 лет. Ведь если бы они продавали ее в качестве обычного физического лица, то им не пришлось бы платить в бюджет ничего. Напомним, что доходы от продажи недвижимого имущества, находившегося в собственности гражданина более 3 лет, не облагаются НДФЛ (п. 17.1 ст. 217 НК РФ).

Предприниматель не может покупать имущество сам у себя (Письмо УФНС по г. Москве от 26.08.2011 № 20-14/2/083177@). В этот раз в Письме рассмотрена почти анекдотичная ситуация. В договоре покупателем автомобиля выступал предприниматель, а продавцом — он же, но как обычное физическое лицо. Московские налоговики разъяснили, что такой договор — неправильный. И стоимость самого автомобиля учесть при расчете базы по «упрощенному» налогу нельзя, так как его собственник не менялся. А вот расходы на его содержание можно учесть в расходах при «доходно-расходной» упрощенке.

***

Прежде чем приступать к заполнению декларации по упрощенке, обновите свою программу или скачайте из справочно-правовой базы обновленную форму декларации по УСНО. Ведь в середине 2011 г. эта форма была немного подправлена (Приказ Минфина от 20.04.2011 № 48н). Теперь в декларации учтено, что при расчете налога надо учитывать все виды обязательных страховых взносов (пенсионные, в ФСС и в фонды медстраха). ■

Л.А. Елина, экономист-бухгалтер

Тарифы страховых взносов для предпринимателей в 2012 году

В январе к нам в редакцию пришло несколько писем от предпринимателей с вопросом, по каким тарифам им платить взносы в Пенсионный фонд — 26% или 22%? Естественно, всем хочется платить по более низким ставкам.

Чтобы разобраться с этим вопросом, начнем издалека. В Законе № 212-ФЗ (о страховых взносах), как и в Законе № 167-ФЗ (о пенсионном страховании), указано, что, «если страхователь одновременно относится к нескольким категориям страхователей... исчисление и уплата страховых взносов производятся им по каждому основанию» (подп. 2 п. 1 ст. 6 Закона от 15.12.2001 № 167-ФЗ (далее — Закон № 167-ФЗ);п. 3 ст. 5 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Поэтому предприниматель может быть плательщиком взносов по двум разным основаниям.

Страховые тарифы по выплатам работникам

Если у предпринимателя есть работники, то он, так же как и организации, должен платить взносы с выплат работникам. В данном случае он выступает как работодатель (в качестве «лица, производящего выплаты физическим лицам» (п. 1 ч. 1 ст. 5 Закона № 212-ФЗ; подп. 1 п. 1 ст. 6 Закона № 167-ФЗ)).

Временные базовые (нельготные) тарифы, предусмотренные для работодателей, в 2012 году при выплатах, не превышающих 512 000 руб. на каждого работника, составляют в общей сумме 30%: в ПФР — 22%, в ФСС — 2,9%, в ФФОМС — 5,1% (ст. 58.2 Закона № 212-ФЗ).

Работодатели-упрощенцы, ведущие льготные виды деятельности, на выплаты работникам начисляют только взносы в ПФР по тарифу 20% (п. 8 ч. 1 ст. 58 Закона № 212-ФЗ). Есть и другие пониженные тарифы, которые зависят от особенностей деятельности (определенного статуса). Их предприниматель может использовать, считая взносы с выплат своим работникам (статьи 58, 58.1 Закона № 212-ФЗ).

Однако обратите внимание: и так называемые переходные (временные) тарифы, действующие в 2012 г., и пониженные тарифы, установленные статьями 58—58.2 Закона № 212-ФЗ, могут применять только плательщики, указанные в п. 1 ч. 1 ст. 5 Закона № 212-ФЗ. То есть такие тарифы касаются предпринимателей лишь тогда, когда они выступают в качестве работодателей.

Страховые тарифы для взносов «за себя»

Одновременно предприниматель — еще и лицо самозанятое. Ведь он сам организует свой бизнес. И получает за это не зарплату, а прибыль (оставшуюся после оплаты всех расходов и уплаты налогов). С целью упрощения для него (как и для других самозанятых лиц, к примеру нотариусов, адвокатов и частных детективов) придуманы фиксированные страховые взносы. Размер этих взносов равен стоимости страхового года, которая определяется по такой формуле (ч. 2 ст. 13, ч. 1 ст. 14 Закона № 212-ФЗ):

Вот мы и подошли к самому интересному: одинаковы ли тарифы взносов, которые предприниматель платит в качестве работодателя, и фиксированных взносов, которые предприниматель платит «за себя»? Оказывается, что нет: они разные. Пониженные тарифы страховых взносов, а также «переходные» тарифы предприниматель может применять только в качестве работодателя (статьи 58, 58.2 Закона № 212-ФЗ; ст. 33.1 Закона № 167-ФЗ). А при расчете стоимости страхового года Закон № 212-ФЗ и Закон № 167-ФЗ четко отсылают нас к постоянным базовым тарифам страховых взносов: в ПФР — 26%, в ФФОМС — 5,1% (напомним, что обязательные взносы в ФСС «за себя» предприниматели не платят) (п. 2.1 ст. 22 Закона № 167-ФЗ; ч. 2 ст. 12 Закона № 212-ФЗ).

И на эти тарифы никак не влияет ни вид деятельности, которым занимается предприниматель, ни его доходы, ни то, по каким тарифам он должен облагать выплаты своим наемным работникам.

Поэтому суммарный тариф страховых взносов, предусмотренных для предпринимателей при расчете взносов «за себя», остался в 2012 г. таким же, каким был и в 2011 г.: 31,1% (ст. 12 Закона № 212-ФЗ). Разница лишь в том, что в 2011 г. взносы на обязательное медицинское страхование надо было платить в два разных фонда (в Федеральный ФОМС — 3,1%, в территориальный ФОМС — 2%), а в 2012 г. все 5,1% взносов на медицинское страхование надо перечислять в Федеральный ФОМС.

С учетом того что МРОТ на 01.01.2012 равен 4611 руб. (а МРОТ на 01.01.2011 был 4330 руб.), сумма фиксированных страховых взносов предпринимателей «за себя» выросла в 2012 г. на 1048,69 руб. ((4611 руб. – 4330 руб.) х 12 мес. х 31,1%). Напомним, что заплатить фиксированные страховые взносы за этот год надо не позднее 31.12.2012 (ч. 2 ст. 16 Закона № 212-ФЗ).

***

Итак, предприниматели могут начислять по «переходным» и пониженным тарифам лишь взносы с выплат своим работникам или исполнителям по гражданско-правовым договорам. То есть когда они выступают в качестве работодателей.

Получается, что уменьшение общего тарифа страховых взносов в 2012 г. в ПФР до 22% не касается расчета фиксированных взносов предпринимателей «за себя». Однако цена вопроса не такая уж и большая. Разница между суммой фиксированных взносов в ПФР, рассчитанных по ставкам 26% и 22%, равна 2213,28 руб. за целый год (4611 руб. х 12 мес. х 26% – 4611 руб. х 12 мес. х 22%). Что в пересчете на месяц составляет всего 184,44 руб. ■

П.А. Попов, экономист

Еще раз о компенсации «жилищных» процентов

Комментарий к Закону о бессрочном действии льгот в отношении компенсируемых работнику процентов по жилищным займам

Как вы знаете, возмещенные работникам проценты по кредитам и займам на приобретение жилья:

Законодатели хотели было отменить эти льготы с 2012 г., но теперь передумали и оставили их в действии на неопределенный срок (п. 3 ст. 3 Закона от 21.11.2011 № 330-ФЗ). А раз так, то мы считаем своим долгом напомнить вам о применении этих льгот и связанных с ними ограничениях.

Подводные камни «жилищных» льгот

Как таковых ограничений немного.

Во-первых, льготируются компенсации, выплачиваемые исключительно своим работникам, и при условии, что кредит оформлен на них, а не на их супругов или родственников. Впрочем, кредит может быть оформлен одновременно и на работника, и на его родственника или супруга (то есть они выступают созаемщиками) (Письмо Минфина от 02.06.2010 № 03-04-06/6-108).

Во-вторых, кредит обязательно должен быть целевым, жилищным — на этот счет есть разъяснения и налоговиков, и Минздравсоцразвития, и ФСС (Письма УФНС по г. Москве от 21.04.2009 № 16-15/038714; Минздравсоцразвития от 13.08.2010 № 2640-19; приложение к Письму ФСС от 17.11.2011 № 14-03-11/08-13985). То есть в договоре кредита должна быть указана обязанность получателя средств направить их на приобретение или строительство жилого помещения. Соответственно, проценты по нецелевым кредитам (на неотложные нужды), которыми покупатели жилья часто добирают нужную сумму, не льготируются. По этой же причине не подпадают под действие льгот и кредиты на покупку земельного участка под строительство жилья.

Кстати, жилье может принадлежать работнику и не на 100%. Иными словами, если он купил его в совместную (например, с супругой) или долевую (например, с детьми) собственность, то на льготный статус компенсаций это никак не влияет. На этот счет есть даже разъяснение Минфина (Письма Минфина от 25.09.2009 № 03-03-06/1/615, от 02.06.2010 № 03-04-06/6-108). Соответственно, делить сумму уплачиваемых процентов на всех собственников и льготировать только «долю» работника вы не обязаны.

Компенсируемые работнику проценты уже должны быть уплачены. Ведь НК РФ и Закон о взносах говорят о возмещении. И если выяснится, что на момент выплаты компенсации работник еще не понес расходов по уплате процентов, то у контролеров будет лишний повод доначислить вам налоги и страховые взносы в придачу.

И домик в Альпах

Стоит упомянуть и о том, чего не нужно бояться при применении льгот.

Если работник еще не купил жилье (не оформил в собственность) или не начал его строительство, то действующего целевого договора кредита (займа) будет достаточно для обоснования льготного статуса компенсируемых процентов.

Возможна и «зеркальная» ситуация — жилье может быть уже продано сотрудником или, например, подарено членам семьи. Но при этом договор кредита или займа может еще действовать и работник платит по нему проценты.

Это также не должно влиять на льготный статус выплачиваемых вашей компанией компенсаций. Ведь никаких указаний на этот счет ни в НК РФ, ни в Законе о взносах нет.

Самое забавное — нигде не указано, что работник должен быть резидентом РФ, что кредитор обязательно должен быть российский, а жилье должно находиться именно на территории России (в отличие от того же имущественного вычета по НДФЛ (подп. 2 п. 1 ст. 220 НК РФ)). Жильем вполне может быть и особняк директора в Лозанне, на который тот взял кредит в швейцарском банке. Там сейчас очень выгодные условия для ипотеки.

Но, как представляется, тут контролеры могут немного опешить от вашей наглости и встать в позу. Например, заявить, что статус «жилое/нежилое помещение» определяется по российскому законодательству (п. 2 ст. 15 ЖК РФ; п. 1 ст. 11 НК РФ). А для объектов за пределами РФ такой вывод компетентные органы сделать не могут, а значит, — никаких льгот.

С НДФЛ и взносами проблем может и не быть, по крайней мере в ситуации, когда работник — нерезидент.

Из авторитетных источников

КУДИЯРОВА Елена Николаевна

Советник государственной гражданской службы РФ 3 класса

“Пункт 40 ст. 217 НК РФ распространяется в том числе и на компенсации процентов по жилищным кредитам, выплачиваемые работникам — налоговым нерезидентам РФ. Ведь никаких ограничений на этот счет Кодексом не предусмотрено”.

А вот с налогом на прибыль могут быть проблемы. Вот что по этому поводу думают специалисты Минфина.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Все расходы организации должны быть целесообразны и экономически обоснованны. Если работник не обладает статусом резидента, то, видимо, является временным сотрудником компании. А стимулирование сотрудников, выполняющих какие-либо обязанности в организации в течение короткого срока, не является целесообразным. После приобретения таким сотрудником статуса резидента (если он будет состоять в штате организации) расходы на выплату процентов по кредиту за жилье можно будет учесть.

Целесообразность возмещения расходов на приобретение жилья в других государствах также вызывает сомнения, поскольку организация должна быть заинтересована в том, чтобы ее сотрудник постоянно находился на территории РФ и выполнял свои трудовые обязанности. Поэтому компенсации процентов по кредитам на покупку недвижимости в других странах экономического обоснования для организации не имеют.

Что касается компенсаций процентов по кредитам и займам в иностранных банках, тот тут нужно исходить из принципов построения Налогового кодекса. Расходы, включаемые в налоговую базу одной организации, должны формировать доходную часть у другой. В случае с выплатой процентов за пределами РФ доход будет получать иностранная организация. Поэтому в расходы российской организации такие затраты включить нельзя”.

Как выплачивать компенсации

А теперь приведем пошаговую инструкцию по выплате компенсаций и проверке, соответствуют ли они льготному статусу.

ШАГ 1. Руководство компании определяет:

круг сотрудников, которым оно готово компенсировать уплату процентов;

величину компенсации в целом по организации и долю/максимально возможную сумму компенсации по каждому сотруднику за определенный период;

периодичность выплаты таких компенсаций.

Эти элементы можно определить в отдельном документе (положении о компенсациях), а можно установить просто приказом директора.

ШАГ 2. Вносим пункт о компенсации процентов в трудовые договоры «ипотечников». Это обезопасит вас от стандартных претензий налоговиков по поводу неупоминания конкретных видов выплат в трудовых договорах с сотрудниками.

ШАГ 3. Получаем у «ипотечников» копию договора целевого кредита (займа). Учтите, что в одном из писем Минфин указал, что для подтверждения льготного статуса компенсаций нужны еще и документы о целевом характере использования заемных средств (Письмо Минфина от 16.11.2009 № 03-03-06/2/225). Так что если сотрудник жилье уже оплатил из заемных средств и оформил в собственность, то попросите его предоставить также и копии документов об оплате и регистрации прав на жилое помещение.

ШАГ 4. Собираем у сотрудников документы, подтверждающие уплату ими процентов (чек банкомата или ордер, платежка и т. д.). До их представления выплачивать «процентную» компенсацию мы не советуем.

ШАГ 5. Выплачиваем компенсацию процентов сотрудникам на банковский счет или наличными.

Учтите, что не стоит платить проценты по жилищному кредиту за сотрудника напрямую его банку-кредитору. В такой ситуации есть вероятность, что инспекция обложит их НДФЛ (а фонды — страховыми взносами) и не признает эти суммы в расходах (Письмо Минфина от 29.12.2010 № 03-04-06/6-322). Хотя ранее Минфин и считал, что прямая уплата процентов банку на применение льготы не влияет (Письмо Минфина от 17.11.2008 № 03-04-06-01/336).

ШАГ 6. Определяем, уложились ли выплаченные с начала года компенсации в норматив по налогу на прибыль (3% от ФОТ).

Допустим, что вы не уложились в норматив. Тогда сверхнормативные компенсации вы не учитываете в налоговых расходах и облагаете НДФЛ. Будет логично распределить такое превышение норматива по «ипотечникам» пропорционально суммам их компенсаций в общем компенсационном «котле». А вот страховые взносы с сумм превышения норматива платить в любом случае не придется.

Кстати, в справке 2-НДФЛ на «ипотечников» вам нужно будет отразить только сверхнормативную часть компенсаций. Если же проценты уложились в норматив, то в справке такой необлагаемый доход не отражается (см., например, Письмо Минфина от 05.09.2011 № 03-04-06/1-202).

***

Не стоит искусственно переводить часть зарплаты ваших сотрудников-«ипотечников» в льготируемую зону — компенсировать им проценты и на сопоставимую сумму уменьшать зарплату. Вас могут обвинить в использовании схемы. И помните, все компенсации от работодателей-спецрежимников Минфин требует облагать НДФЛ (Письмо Минфина от 07.10.2010 № 03-04-06/6-246). Он объясняет это тем, что у них нет расходов, учитываемых при налогообложении прибыли. Возможно, по этому поводу появятся судебные решения (на предмет дискриминации, как это уже было в случае с оплатой упрощенцами путевок своим работникам (Постановление Президиума ВАС от 26.04.2005 № 14324/04)), но пока их нет. ■

П.А. Попов, экономист

Расходы на НИОКР: не только «бонус», но и «аванс»

Комментарий к новому порядку учета НИОКР-расходов и создания резервов под них

С 2012 г. под «заклинания» об инновациях и модернизациях вступили в силу очередные существенные поправки, регулирующие учет расходов на НИОКР. Глобальных изменений, по сути, три.

Коротко об изменениях

Расширено само понятие расходов на НИОКР и установлен их точный состав. Это, например, не только расходы на создание и совершенствование производимой продукции (товаров, работ, услуг) и технологий, но и расходы на создание новых или усовершенствование применяемых (п. 1 ст. 262 НК РФ):

методов организации производства;

методов управления.

Порядок признания в расходах затрат на НИОКР теперь не зависит от факта их использования в производстве или при реализации. Теперь важен только период завершения НИОКР (их этапов).

Компании теперь могут создавать резерв предстоящих расходов на НИОКР (ст. 267.2 НК РФ). Хотя его расчет несколько сложен, делать такой резерв очень выгодно — вы фактически сможете списывать расходы на НИОКР «авансом».

Но применение такого «бонуса» потребует от вас представления налоговикам по каждому НИОКР-проекту отчета. А налоговики, в свою очередь, смогут заказать экспертизу этого отчета (п. 8 ст. 262 НК РФ).

И если вы не хотите излишнего внимания налоговиков к таким расходам, то «бонус» заявлять не стоит — просто учтите такие расходы, что называется, «по номиналу». Кстати, до сих пор из-за опасений споров с налоговиками «бонус» почти никто не заявлял.

Какие же затраты могут учитываться как НИОКР-расходы

Амортизация по ОС (кроме зданий и сооружений) и НМА

Только за полные месяцы использования ОС и НМА исключительно для НИОКР

Амортизация по частично использованным в НИОКР ОС и используемым зданиям и сооружениям — это другие связанные с НИОКР расходы (см. ниже)

Оплата труда работников, участвующих в НИОКР

Только: 1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки по формам и системам оплаты труда; 2) начисления стимулирующего характера (премии, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели); 3) платежи (взносы) по обязательному и добровольному страхованию (пенсионному обеспечению) работников; 4) оплата труда работников, не состоящих в штате

Если работники заняты не только в НИОКР, то начисления им учитываются в расходах на НИОКР пропорционально времени работы над НИОКР

Материальные расходы

Только непосредственно связанные с НИОКР расходы: 1) на сырье и материалы, используемые в производстве товаров (выполнении работ, оказании услуг) и (или) образующие их основу либо являющиеся необходимым компонентом; 2) инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежду и другие средства защиты, другое имущество, не являющееся амортизируемым; 3) топливо, воду, энергию всех видов, расходуемые на технологические цели, выработку энергии, отопление зданий, на производство и приобретение мощности, на трансформацию и передачу энергии

Оплата НИОКР подрядчикам

Учитывается в расходах по завершении работ (отдельных этапов) на основании актов сдачи-приемки результатов работ

Другие расходы, непосредственно связанные с НИОКР

Учитываются по нормативу ≤ 75% расходов на оплату труда работников, занятых НИОКР

Сверхнормативная часть таких расходов учитывается в прочих расходах в периоде завершения НИОКР

Расходы, косвенно связанные с НИОКР (например, те же проценты по кредитам, которые вы взяли на исследования), вы можете учесть по другим предусмотренным в НК РФ основаниям.

Для подтверждения расходов на научно-исследовательские работы вы можете представить налоговикам программу их проведения. А при заказе НИОКР сторонним компаниям (подрядчикам) необходимо техническое задание на проведение исследований (ст. 769 ГК РФ). При этом экспертизу, доказывающую научный характер проводимых работ, и регистрацию НИОКР в госцентрах вы для обоснования расходов проводить не обязаны.

Если вы не создаете резервы под НИОКР

Создавая резервы, вы имеете возможность снизить налогооблагаемую прибыль на их сумму еще до проведения работ. Но чтобы доказать вам выгодность резерва, для начала продемонстрируем, как расходы на НИОКР придется списывать без оного (пп. 4, 5, 9 ст. 262 НК РФ).

Как вы видите, в качестве расходов на НИОКР можно учитывать расходы строго по определенному перечню. Например, амортизация по транспорту и оборудованию, используемым и для НИОКР, и в общехозяйственных целях, в составе амортизационных НИОКР-расходов учитываться не может. Вы признаете ее в расходах по другим основаниям.

Но тут есть одна загвоздка. Минфин требует выделять амортизацию по таким ОС, приходящуюся на НИОКР, и учитывать ее в составе расходов на НИОКР, но не по амортизационному основанию, а... как другие расходы, непосредственно связанные с НИОКР (подп. 4 п. 2 ст. 262 НК РФ). Например, ту же амортизацию по оборудованию нужно постоянно обоснованно делить (метод закрепляете в учетной политике) и в части НИОКР «копить» до завершения работ (соответственно, в части общехозяйственной доли учитывать в текущих расходах) (Письмо Минфина от 02.12.2011 № 03-03-06/1/801).

Тот же подход применим и к расходам на оплату труда, не вошедшим в «зарплатную» часть НИОКР-расходов (например, компенсации, командировочные), и к материальным расходам. Их тоже придется выделять из общего объема соответствующих расходов, включать в состав других связанных с НИОКР расходов и накапливать до завершения работ.

Совершенно непонятно, зачем власти ввели норматив в 75% от НИОКР-зарплаты для других связанных с НИОКР расходов. Ведь и нормативную, и сверхнормативную часть таких расходов все равно можно будет учесть в расходах после завершения работ. Более того, если вы не создаете резервы, то сверхнормативная часть учитывается даже в более льготном порядке (сразу по завершении работ), а «нормативная» может еще и попасть в первоначальную стоимость созданного НМА. Получается, что бухгалтерам только усложнили работу без видимой пользы для бюджета. Единственная выгода для бюджета в этом случае — сверхнормативные расходы нельзя включать в расчет резерва и списывать «авансом» (см. далее).

У вас есть отличное пространство для налогового маневра. Допустим, НИОКР оказались столь успешными, что ваша компания всерьез думает о регистрации патента, но не готова делать это именно в периоде завершения НИОКР. Например, вы решили пока «обкатать» полученные результаты внутри компании и только затем подавать заявку на регистрацию патента. Но, как видно из схемы, уже в периоде завершения работ (отдельных этапов) вы вправе полностью учесть все расходы по ним в составе прочих расходов. И то, что вы уже включили в расходы, восстанавливать после формирования НМА не надо (п. 9 ст. 262 НК РФ; Письмо Минфина от 13.12.2011 № 03-03-06/1/820). Кстати, в налоговом учете у вас НМА может и не появиться вовсе, если дальнейшие расходы на его создание (например, на дополнительные работы, регистрацию патента) не превысят порог 40 тыс. руб. (п. 1 ст. 256, подп. 26 п. 1 ст. 264 НК РФ)

Ну и наконец определимся, что же такое период завершения НИОКР или их отдельного этапа, к которому обычно привязан момент учета расходов на них. Это период подписания документов, подтверждающих факт завершения работ (этапов) и прекращения их финансирования, — отчета и акта сдачи-приемки выполненной работы и/или этапа. Их должен подписать руководитель компании и лицо, ответственное за проект (см., например, пп. 2.23.2, 2.24 Порядка, утв. Приказом Роспатента от 27.05.2009 № 83).

Что мы имеем в итоге — свои затраты на НИОКР вы теперь учитываете как затраты на любые другие работы.

Из схемы видно, что расходы на НИОКР крайне выгодно списывать именно за счет резервов. Ведь в таком случае вы будете избавлены от необходимости ждать завершения работ (отдельных этапов НИОКР). А если в итоге будет создан объект НМА, то резерв, очевидно, еще более выгоден — амортизировать или учитывать в прочих расходах минимум 2 года вам будет просто нечего (если расходы уложились в резерв). Но все это справедливо только для ситуации, когда вы можете заранее просчитать свои затраты на конкретную НИОКР.

Совет

Если вы не уверены на 100%, что будете тратиться на конкретную программу НИОКР, то резерв под нее не создавайте.

***

Как видим, порядок учета расходов на НИОКР стал еще более льготным. Но при этом и с резервами, и без резервов у вас могут возникнуть в бухучете временные разницы по ПБУ 18/02, так как порядок бухучета НИОКР-расходов (ПБУ 17/02) отличается от налогового — новации эти различия только усилили. ■

М.Г. Суховская, юрист

За отсутствие кассовой комнаты привлекли в прошлом году, платить ли штраф в этом?

Как мы уже писали, с этого года новым порядком ведения кассовых операций (Положение ЦБ от 12.10.2011 № 373-П (далее — Положение)) отменена обязанность фирм и предпринимателей оборудовать специальную кассовую комнату. Руководители компаний теперь сами решают, как им обеспечить сохранность наличных денег (п. 1.11 Положения).

Один из наших подписчиков, чью фирму налоговики в декабре 2011 г. привлекли к ответственности по ст. 15.1 КоАП РФ за отсутствие кассы, обратился к нам с вопросом: должен ли он платить этот штраф, если упомянутая обязанность уже канула в Лету?

руководителя (предпринимателя) — на 4000—5000 руб.

Учитывая, что подобным вопросом могут задаваться и другие наши читатели, мы решили ответить на него на страницах .

Известно, что закон, отменяющий административную ответственность за какое-либо правонарушение, имеет обратную силу (ч. 2 ст. 1.7 КоАП РФ). Начатое производство по административному делу должно быть прекращено (п. 5 ч. 1 ст. 24.5 КоАП РФ).

Это означает, что все, кто на конец года имел на руках постановление о назначении штрафа за необорудование кассы, но с кого штраф пока не взыскан, уже не должны его платить. Но автоматически производство по делу не прекратится. Для этого нужно предпринять некие действия. Какие — зависит от того, на какой стадии находится ваше дело.

СИТУАЦИЯ 1. Постановление о назначении штрафа вступило в силу и находится в стадии исполнения (ч. 5 ст. 32.2 КоАП РФ). Тогда срочно бегите в ту инспекцию, которая вас оштрафовала, и подавайте ходатайство о прекращении исполнения постановления в связи с отменой закона, устанавливающего административную ответственность за содеянное (п. 2 ст. 31.7, ч. 4 ст. 31.8 КоАП РФ; Указание ЦБ от 13.12.2011 № 2750-У).

Если же в этом году с вас все-таки успели взыскать штраф за несуществующее ныне нарушение, вам ничего не остается, как подать в суд жалобу о пересмотре «штрафного» постановления (ст. 30.9 КоАП РФ). ■

Н.А. Мацепуро, юрист

Можно ли перенести обед на конец дня

Многим работникам, в особенности тем, у кого есть малолетние дети, хочется уходить домой пораньше, чтобы забрать ребенка из садика либо из школы или чтобы не попасть в транспортный час пик. Поэтому они просят работодателей перенести время обеденного перерыва на последний час рабочего дня, дабы получить возможность раньше покидать работу.

Посмотрим, правомерно ли это, а если нет, то есть ли иные способы решения этого вопроса.

работников производств строительных материалов и конструкций.

Им обед должен предоставляться примерно в середине рабочего дня. А его минимальная продолжительность у всех разная, но укладывается в интервал от 30 до 60 минут.

В остальных случаях работодатели должны предоставлять сотрудникам перерыв для отдыха и питания в течение рабочего дня или смены продолжительностью не более 2 часов и не менее 30 минут.

Такой перерыв не включается в рабочее время и, соответственно, не оплачивается. При этом время его предоставления и конкретная продолжительность устанавливаются правилами внутреннего трудового распорядка или в трудовом договоре (ст. 108 ТК РФ).

То есть обеденный перерыв может предоставляться в любое время в течение рабочего дня. Предоставление же его в начале или в конце рабочего дня будет противоречить нормам Трудового кодекса.

Объясним на примере. Допустим, работнику был установлен 8-часовой рабочий день с 9.00 до 18.00 с перерывом на обед с 13.00 до 14.00. А работник просит перенести перерыв на конец рабочего дня. С учетом того что перерыв на обед в рабочее время не включается, получится, что рабочий день будет с 9.00 до 17.00, а перерыв — с 17.00 до 18.00. Таким образом, обед уже не прерывает рабочий день, а значит, это уже и не перерыв.

Такой же точки зрения придерживаются и в Роструде.

Из авторитетных источников

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Перерывы для отдыха и питания, предусмотренные ст. 108 ТК РФ, должны предоставляться в течение рабочего дня. Предоставление таких перерывов по окончании рабочего дня противоречило бы смыслу такого рода перерывов”.

Получается, что работник остается без перерыва для отдыха и питания. Поэтому условия трудового договора, устанавливающие такой перерыв в конце дня, контролеры трудинспекции могут расценить как ухудшающие положение работника по сравнению с условиями, гарантируемыми ему трудовым законодательством (ст. 9 ТК РФ). И наложить на работодателя штраф (ч. 1 ст. 5.27 КоАП РФ).

Причем письменное заявление работника от ответственности вас не спасет. Вспомните, к примеру, те ситуации, когда работник просит заменить ему ежегодный основной отпуск продолжительностью 28 календарных дней денежной компенсацией или выплачивать зарплату раз в месяц. Несмотря на наличие заявления работника, работодатель все равно должен предоставлять ему такой отпуск (если, конечно, работник не увольняется) и выплачивать зарплату дважды в месяц (статьи 126, 136 ТК РФ).

Как же укоротить рабочий день

Как мы выяснили, обед работнику в конце рабочего дня лучше не предоставлять. Но есть другие варианты сокращения ему рабочего дня или корректировки его рабочего графика, если уж вы согласны с тем, чтобы он уходил домой пораньше. Например, такие.

ВАРИАНТ 1. Сократить время обеденного перерыва

Если обеденный перерыв в вашей организации длится час или больше, то для конкретного работника его можно сократить до получаса. Так работник сможет и пообедать, и домой уйти пораньше. Имейте в виду, что совсем не предоставлять работнику перерыв для отдыха и питания нельзя, так как он обязателен (ст. 108 ТК РФ).

ВАРИАНТ 2. Передвинуть график работы

Если работник желает уходить домой раньше, то можно предложить ему и раньше приходить на работу. Тогда он будет отрабатывать полный рабочий день и иметь полноценный обеденный перерыв.

ВАРИАНТ 3. Включить обеденный перерыв в рабочее время

По общему правилу время обеденного перерыва не включается в рабочее время (ст. 108 ТК РФ). Но работодатель может по своему усмотрению отступить от этого правила, ведь улучшать положение работника ему не запрещено. То есть может включить такой перерыв в рабочее время и оплачивать его.

К примеру, вместо графика с 9.00 до 18.00 с перерывом на обед с 13.00 до 14.00, прописать график работника так: «Работнику устанавливается 8-часовой рабочий день с 9.00 до 17.00, включая перерыв для отдыха и питания с 13.00 до 14.00, организуемый работником на своем рабочем месте».

Помните, что если вы установите такой график для одного работника, а у вас работают и другие работники с такими же должностными обязанностями и той же зарплатой, то обделенные работники и контролеры могут усмотреть тут дискриминацию (статьи 3, 132 ТК РФ).

Отметим, что работодатель обязан включить перерыв для отдыха и питания в рабочее время в тех случаях, когда предоставление перерыва «на общих основаниях» невозможно по условиям производства (работы) (ст. 108 ТК РФ). Это относится, например, к работе охранника, продавца, сотрудника call-центра.

ВАРИАНТ 4. Установить неполный рабочий день

Неполный рабочий день работодатель может установить любому работнику по соглашению с ним (ст. 93 ТК РФ). Но в этом случае заработная плата ему выплачивается:

<если>работнику установлен должностной оклад — пропорционально отработанному времени;

<если>работник на сдельной оплате труда — в зависимости от выполненного объема работы.

Поэтому такой вариант, скорее всего, не очень понравится работнику, ведь получать он будет меньше.

Но работодатель может по собственной инициативе сохранить ему тот же уровень зарплаты. Главное — не допустить упомянутую дискриминацию. Так, если условия оплаты работнику вы не меняете, то сохраните за ним и тот же объем работы или должностных обязанностей. А если часть его обязанностей перекладывается на другого работника, то зарплата должна быть снижена.

***

Не забывайте, что особый режим рабочего времени, установленный для некоторых работников, должен быть закреплен в их трудовых договорах (статьи 57, 100 ТК РФ).

И еще. Предоставление привилегий отдельным работникам может вызвать разлад в трудовом коллективе. Поэтому подумайте, возможно, все-таки лучше сохранить единый для всех режим работы и отдыха. ■

На вопросы отвечала М.Н. Наумчук, бухгалтер

Выплачиваем детские пособия в нерядовых ситуациях

Рост рождаемости в нашей стране за последние годы отмечают не только работники служб статистики, но бухгалтеры организаций. Ведь назначать и выплачивать работникам пособия на детей приходится все чаще и чаще. А потому больше возникает и неординарных ситуаций.

За время нахождения в очередном отпуске пособие по уходу не выплачивается

Р.Н. Киржак, г. Чехов

С 29 ноября 2011 г. сразу после отпуска по беременности и родам работница оформила очередной ежегодный отпуск. По его окончании с 27 декабря 2011 г. она ушла в отпуск по уходу за ребенком. Надо ли ей платить пособие по уходу за период с 29 ноября по 26 декабря?

Взять отпуск по уходу за ребенком и получать пособие может и бабушка

В.О. Булышина, г. Кстово

Наша работница написала заявление на отпуск по уходу за внучкой с выплатой ей ежемесячного пособия по уходу за ребенком. Должны ли мы предоставлять ей такой отпуск и платить пособие?

: Это зависит от того, находится ли кто-то из родителей девочки в отпуске по уходу за ней или нет. Обязанность предоставить работнице-бабушке отпуск и платить ей пособие у вас возникает, только если ни мать, ни отец ребенка такой отпуск не используют (ст. 256 ТК РФ; ст. 13 Закона № 81-ФЗ; ч. 1, 4 ст. 11.1 Закона № 255-ФЗ). Чтобы это подтвердить, ваша работница в числе прочих документов должна принести справки с места работы обоих родителей о том, что отпуск им не предоставляется и пособие по уходу за дочкой им не выплачивается. Если же родители ребенка не работают либо учатся по очной форме — подойдет справка из органов соцзащиты населения (ч. 6 ст. 13 Закона № 255-ФЗ; подп. «д» п. 54 Порядка № 1012н).

Компенсацию 50 руб. совместители могут получать по нескольким местам работы

С.А. Челаева, г. Воткинск

Недавно одна из наших работниц ушла в отпуск по уходу за ребенком. Она работает у нас по совместительству, а потому ежемесячное пособие по уходу получает по основному месту работы. Должны ли мы ей платить ежемесячную компенсацию в размере 50 руб.?

Причем, в отличие от пособия по уходу за ребенком, которое можно получать только по одному месту работы (ч. 2 ст. 13 Закона № 255-ФЗ), такого требования в отношении компенсации нет.

Такого же мнения придерживаются и в ФСС РФ.

Из авторитетных источников

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Ежемесячная компенсация в размере 50 руб. выплачивается работнику, находящемуся в отпуске по уходу за ребенком до 3 лет, по всем местам работы, где у него оформлен указанный отпуск”.

При уходе за двумя детьми одновременно размер компенсации все равно составит 50 руб.

М.Е. Клементьева, г. Кунгур

Работница находится в отпуске по уходу за ребенком. Мы платим ей компенсацию в размере 50 руб. за счет средств компании. В январе 2012 г. она родила второго ребенка. Должны ли мы увеличить сумму компенсации до 100 руб. из расчета на двух детей?

: Нет, увеличивать размер компенсации не нужно. Дело в том, что такая компенсация платится человеку, который находится в отпуске по уходу за ребенком, а не на ребенка (п. 1 Указа Президента от 30.05.94 № 1110; п. 11 Постановления Правительства от 03.11.94 № 1206). И законодательством не предусмотрено увеличение компенсации при рождении второго ребенка. Поэтому, пока ваша работница находится в таком отпуске (неважно, что у нее двое детей в возрасте до 3 лет), ежемесячно вы должны ей платить только 50 руб.

ФСС не вправе требовать копию трудовой книжки безработного супруга работницы

А.Ю. Галлиулова, г. Нижнекамск

Супруг нашей работницы нигде не работает. В подтверждение того, что пособие по уходу он не получает, работница принесла справку, выданную на его имя органами соцзащиты (подп. «д» п. 54 Порядка № 1012н). Однако проверяющие из ФСС требуют представить еще нотариально заверенную копию трудовой книжки супруга. Правомерны ли требования ФСС?

: Неправомерны. Заверенная копия трудовой книжки обязательна для назначения пособия только тем лицам, которые не подлежат обязательному социальному страхованию на случай болезни или в связи с рождением ребенка (подп. «д», «е» п. 39, подп. «з», «и» п. 54 Порядка № 1012н). А ваша работница к их числу не принадлежит, поскольку трудится у вас (п. 1 ч. 1, ч. 2 ст. 2 Закона № 255-ФЗ).

Для чернобыльцев некоторые детские пособия повышены

Т.Н. Федосина, г. Серпухов

Одна из наших работниц уходит в декрет. При этом проживает она в Тульской области, в местности, которая относится к зоне чернобыльского загрязнения (зона проживания с правом на отселение). Есть ли какие-то особенности выплаты таким женщинам пособий, связанных с рождением детей?

Все остальные пособия, связанные с рождением ребенка (пособие по беременности и родам, единовременное пособие при рождении ребенка), выплачиваются чернобыльцам в обычном размере.

Работнице, уволенной в период отпуска по беременности, пособие нужно заплатить за все 140 дней

Л.С. Нырова, г. Санкт-Петербург

Для исполнения обязанностей работницы, находящейся в отпуске по уходу за ребенком, мы взяли другую женщину по срочному трудовому договору. С 15 ноября 2011 г. она сама ушла в отпуск по беременности и родам, а через несколько дней из отпуска по уходу вышла основная работница. Поэтому датой рождения у «срочницы» ребенка, которая пришлась на 25 января 2012 г., трудовой договор с ней пришлось расторгнуть. В каком размере мы должны заплатить ей пособие по беременности — за все 140 дней или за дни, приходящиеся на период с 15 ноября 2011 г. по 25 января 2012 г.?

: Пособие по беременности и родам необходимо заплатить суммарно за весь период отпуска по беременности и родам, составляющего 140 дней (ст. 255 ТК РФ; ч. 1 ст. 10 Закона № 255-ФЗ). И даже если женщина перестает быть вашей работницей до окончания этого отпуска, у вас не возникает обязанности пересчитывать сумму выплаченного ей пособия.

Пособие по уходу выплачивается по дату увольнения работника

К.В. Елисарова, г. Пермь

Работница, которую мы приняли по срочному трудовому договору, находится в отпуске по уходу за ребенком до полутора лет. Срок действия договора с ней истекает 20 февраля 2012 г. До какой даты мы должны платить ей пособие по уходу за ребенком?

Получить пособие на рождение ребенка может его опекун

К.И. Тисов, г. Армавир

Наша работница оформила опеку над новорожденным ребенком своей умершей сестры. Можем ли мы выплатить ей единовременное пособие при рождении ребенка?

: Да, можете. Это пособие вправе получать не только родители ребенка, но также и другие лица, которые их заменяют (ст. 11 Закона № 81-ФЗ; п. 25 Порядка № 1012н). К последним, в частности, относятся опекуны.

В числе документов на получение пособия ваша работница должна представить вам выписку из решения об установлении над ребенком опеки (подп. «д» п. 28 Порядка № 1012н). ■

Е.А. Шаповал, юрист, к. ю. н.

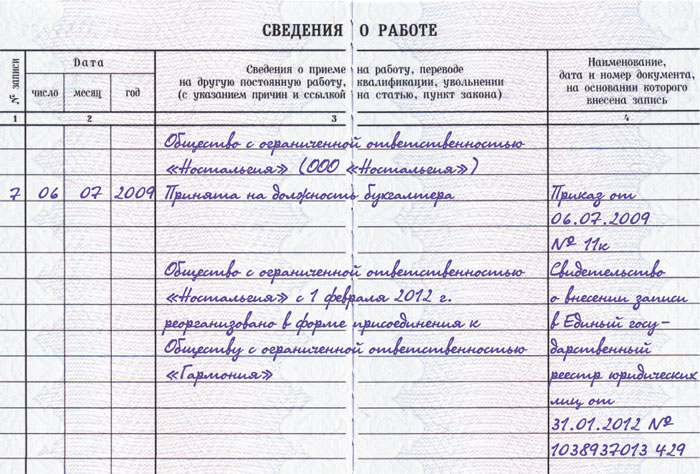

«Реорганизационные» хлопоты с работниками

Как переоформить отношения с работниками, выплатить им отпускные и пособия при реорганизации компании

При реорганизации компании для работников чаще всего ничего не меняется: они продолжают выполнять на своих рабочих местах ту же работу (ст. 75 ТК РФ).

А вот бухгалтеру нужно понять, надо ли как-то переоформить трудовые договоры с работниками, как выплачивать им отпускные и пособия, как дальше считать страховые взносы и НДФЛ.

Реорганизация ≠ увольнение

При реорганизации (слиянии, присоединении, разделении, выделении или преобразовании) права и обязанности реорганизуемой компании (будем называть ее также «старая», «прежняя») переходят к компании-правопреемнику (в статье также — «правопреемник», «новая») (п. 1 ст. 57, ст. 58 ГК РФ).

Реорганизация в любой форме не является основанием для расторжения трудовых договоров с работниками (ч. 5 ст. 75 ТК РФ). А значит, увольнять работников при реорганизации нельзя.

Хотя на практике некоторые делают так. Работников старой компании увольняют, а затем принимают на работу в новую компанию. Это неправильно, как нам подтвердили в Роструде.

Из авторитетных источников

АНОХИН Алексей Васильевич

Начальник Правового управления Федеральной службы по труду и занятости

“Реорганизация компании (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками (ч. 5 ст. 75 ТК РФ). Это объясняется тем, что проведение реорганизации не связано, как правило, с объемом прав и обязанностей работника. В связи с этим при реорганизации действие трудового договора не прекращается. При этом какого-либо письменного согласия работника на продолжение трудовых отношений в соответствии с законодательством не требуется”.

Более того, такое увольнение и прием на работу приводят к дополнительным расходам. Ведь работникам при увольнении придется выплатить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ).

А в том случае, когда работников увольняют в связи с ликвидацией организации, им выплачивают еще средний заработок как минимум за 1 месяц (выходное пособие и заработок на период трудоустройства с зачетом выходного пособия) (ст. 178 ТК РФ).

Но работник может и отказаться от продолжения работы в новой компании (ст. 75, п. 6 ст. 77 ТК РФ). Что тогда с ним делать, нам рассказали в Роструде.

Из авторитетных источников

“Если работник отказывается от продолжения работы в компании в связи с ее реорганизацией и письменно известил об этом работодателя, то трудовой договор с ним прекращается в соответствии с п. 6 ч. 1 ст. 77 ТК РФ.