В начале апреля все АО и ООО уже посчитали прибыль за 2011 г., а многие уже даже распределили ее на дивиденды. И у бухгалтеров снова горячая пора — нужно эти дивиденды выплатить, правильно удержав с них налоги.

Не всегда можно распределить всю прибыль

Е.В. Рубейкина, г. Москва

Наша организация получила по итогам отчетного года большую чистую прибыль. Можем ли мы ее всю направить на выплату дивидендов?

: Для начала вы должны определить, есть ли вообще у участников право распределять прибыль на выплату дивидендов. Такое право у них есть, только если соблюдаются установленные законодательством условия (ст. 29 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ);ст. 43 Закона от 26.12.95 № 208-ФЗ (далее — Закон № 208-ФЗ)):

у участников нет задолженности по оплате уставного капитала;

у компании нет задолженности перед бывшими участниками по выплате им действительной стоимости их доли (оплате выкупленных акций);

у компании нет признаков банкротства, и их не будет после выплаты дивидендов;

стоимость чистых активов (СЧА) компании больше ее уставного капитала и резервного фонда и будет таковой после выплаты дивидендов.

Итак, если эти условия соблюдаются, то следующее, что вы делаете, — определяете сумму прибыли, которой могут распоряжаться участники. Ведь на выплату дивидендов не всегда можно направить всю чистую прибыль отчетного года (то есть сумму, отраженную в строке 2400 отчета о прибылях и убытках (приложение № 1 к Приказу Минфина от 02.07.2010 № 66н)).

Во-первых, из чистой прибыли нужно сделать отчисления в фонды, предусмотренные уставом компании. Например, АО в обязательном порядке должны создавать резервный фонд. Для ООО это дело добровольное (п. 1 ст. 30 Закона № 14-ФЗ; п. 1 ст. 35 Закона № 208-ФЗ). Во-вторых, нужно не забыть исключить из чистой прибыли суммы, оставленные по решению участников в распоряжении компании на ее развитие и т. п.

Также нужно напомнить участникам, что при наличии непогашенных убытков прошлых лет распределять лучше только ту сумму прибыли, которая превышает убыток. Иначе начисление дивидендов может привести к тому, что стоимость чистых активов компании окажется ниже размера ее уставного капитала и резервного фонда. А это недопустимо (п. 1 ст. 29 Закона № 14-ФЗ; п. 1 ст. 43 Закона № 208-ФЗ).

Если все эти моменты учтены, то участники могут смело распределять всю посчитанную чистую прибыль, какой бы большой она ни была.

Можно распределять прибыль любых прошлых лет

А.С. Климчук, г. Краснознаменск

У нашей компании накопилась нераспределенная прибыль аж с 2005 г. Можем ли мы выплатить участникам дивиденды за все эти годы в текущем году? Должны ли мы при этом соблюдать периодичность принятия решения о распределении прибыли прошлых лет, то есть распределять ее ежеквартально, раз в полгода или раз в год?

: Общее собрание участников может направить на выплату дивидендов не только чистую прибыль отчетного года, но и прибыль прошлых лет. Корпоративное законодательство этого не запрещает. И налоговые органы не возражают против этого (п. 1 Письма ФНС от 05.10.2011 № ЕД-4-3/16389@).

Принимать решения о выплате дивидендов за счет чистой прибыли отчетного года участники могут по результатам квартала, полугодия, 9 месяцев или по итогам всего этого года (п. 1 ст. 28 Закона № 14-ФЗ; п. 1 ст. 42 Закона № 208-ФЗ). На прибыль прошлых лет эти правила не распространяются. А потому принимать решение о ее распределении участники могут в любое время и с любой периодичностью.

Напомним, что выплатить участникам дивиденды нужно в течение 60 дней со дня принятия общим собранием решения об их выплате, а если уставом предусмотрен меньший срок — в течение этого «уставного» срока (п. 4 ст. 28 Закона № 14-ФЗ; п. 5 ст. 42 Закона № 208-ФЗ).

Для нулевой ставки к дивидендам за 2009 г. и более ранние года требований больше

Е.В. Емельянова, г. Уфа

У организации-акционера доля в уставном капитале больше 50%, но ее стоимость меньше 500 млн руб. АО собирается выплатить ей в 2012 г. дивиденды за 2009, 2010 и 2011 гг. Вправе ли мы применить к ним ставку налога 0%?

: Вы можете применить нулевую ставку только к дивидендам за 2010 и 2011 гг. А дивиденды за 2009 г. вы облагаете по ставке 9% (подп. 2 п. 3 ст. 284 НК РФ). Ведь право на применение нулевой ставки по налогу на прибыль зависит от того, из чистой прибыли каких лет выплачиваются дивиденды:

По итогам 2011 г. получили прибыль. Наш единственный участник (налоговый резидент РФ), он же директор, просит выплатить ему дивиденды и выдать справку по форме № 2-НДФЛ. Как рассчитать НДФЛ с дивидендов? Есть ли у физлиц по таким доходам какие-нибудь льготы? Какой КБК указать в платежке и как оформить справку?

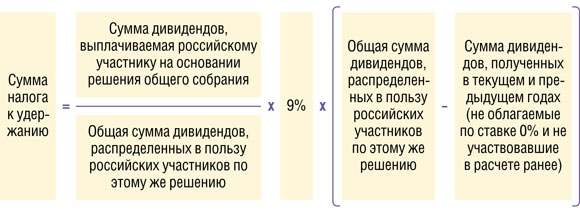

: Доходы физлиц — налоговых резидентов РФ в виде дивидендов от участия в российских компаниях облагаются НДФЛ по ставке 9% (п. 2 ст. 214, п. 2 ст. 275 НК РФ). Но удерживаемый налог не всегда равен 9% от начисленных дивидендов.

НДФЛ будет меньше, если ваша компания сама участвует в других организациях и получала от них в текущем и предыдущем годах дивиденды, облагаемые по ставке 9% (п. 2 ст. 275 НК РФ). Налоговой базой для исчисления НДФЛ с дивидендов вашего участника в этом случае будет разница между начисленными и полученными компанией дивидендами. А если сумма полученных дивидендов больше дивидендов выплачиваемых, то налог вы не удерживаете, так как база будет иметь отрицательное значение.

Допустим, единственному участнику по итогам 2011 г. начислены дивиденды в размере 500 тыс. руб. Сама компания получила дивиденды в 2010 г. в размере 200 тыс. руб., и эти суммы не учитывались при налогообложении дивидендов, выплаченных участнику в прошлом году. Тогда сумма налога будет равна 27 тыс. руб. ((500 тыс. руб. – 200 тыс. руб.) х 9%).

Иных льгот в отношении дивидендов физлиц-резидентов нет. На нулевую ставку имеют право только участники-компании.

Полученные дивиденды общережимники отражают в «прибыльной» декларации

В.П. Марьева, г. Ногинск, Московская обл.

Наше ООО является участником другой российской компании и приняло решение о распределении прибыли по итогам 2011 г. на выплату дивидендов. Отражаются ли полученные дивиденды в декларации по налогу на прибыль?

: Да. Полученные дивиденды (в сумме до их налогообложения) нужно отразить в составе внереализационных доходов по строке 020 листа 02 и по строке 100 приложения № 1 к листу 02 декларации по налогу на прибыль (п. 1 ст. 250 НК РФ). Поэтому эти суммы попадут в общую сумму прибыли, отражаемую по строке 060 листа 02 декларации.

Затем дивиденды в той же сумме указываются в составе доходов, исключаемых из прибыли, по строке 070 этого же листа декларации (п. 5.3 приложения № 3 к Приказу ФНС от 15.12.2010 № ММВ-7-3-730@ (далее — Порядок)). И тем самым не увеличивают налоговую базу (строку 100 листа 02).

В случае получения дивидендов от иностранных компаний заполняется еще и лист 04, а также подраздел 1.3 раздела 1 декларации по налогу на прибыль (пп. 12.1—12.3 Порядка).

Налоги с промежуточных дивидендов считаются так же, как и с годовых

А.Н. Малашина, г. Москва

У нашего ООО двое участников — гражданин с долей 70% и компания с долей 30%, являющиеся резидентами РФ. Мы выплачиваем в течение года промежуточные дивиденды. Как в этом случае применяется формула для расчета налогов с дивидендов?

: Специальной формулы для расчета налогов с промежуточных дивидендов (то есть дивидендов по итогам квартала, полугодия, 9 месяцев) нет.

Напомним, что если сумма налога получается отрицательной, то налог вы не удерживаете. А если сумма полученных дивидендов окажется больше суммы выплачиваемых дивидендов, то разницу вы можете учесть при следующей выплате дивидендов.

Пример. Расчет налогов с промежуточных дивидендов

/ условие / Участники ООО «Весна» (гражданин — резидент РФ и российская компания) в 2011 г. ежеквартально принимали на своем общем собрании решения о выплате промежуточных дивидендов в следующих суммах.

Период, за который начислены дивиденды

Сумма дивидендов, руб.

гражданину — резиденту РФ

российской компании

всем российским участникам

I квартал

55 000

40 000

95 000

II квартал

27 500

20 000

47 500

III квартал

82 500

60 000

142 500

Кроме того, ООО «Весна» само получало в 2011 г. дивиденды (не облагаемые по нулевой ставке и не участвовавшие в расчете налогов с дивидендов за 2010 г.): 70 000 руб. — в феврале и 90 000 руб. — в апреле.

/ решение / Рассчитаем налоги к уплате с выплачиваемых участникам в каждом квартале дивидендов, пользуясь вышеприведенной формулой.

Период, за который выплачены дивиденды

Сумма налога, удерживаемая с дивидендов участников, руб.

НДФЛ

Налог на прибыль

I квартал

1302,63 (55 000 руб. / 95 000 руб. х 9% х (95 000 руб. – 70 000 руб.))

947,37 (40 000 руб. / 95 000 руб. х 9% х (95 000 руб. – 70 000 руб.))

II квартал

0 (27 500 руб. / 47 500 руб. х 9% х (47 500 руб. – 90 000 руб.))

0 (20 000 руб. / 47 500 руб. х 9% х (47 500 руб. – 90 000 руб.))

Полученные дивиденды в сумме 42 500 руб. (90 000 руб. – 47 500 руб.) можно учесть при последующей выплате дивидендов

III квартал

5210,53 (82 500 руб. / 142 500 руб. х 9% х (142 500 руб. – 42 500 руб.))

3789,47 (60 000 руб. / 142 500 руб. х 9% х (142 500 руб. – 42 500 руб.))

Промежуточные дивиденды в бухотчетности не отражаются

В.М. Хохлова, г. Санкт-Петербург

Как промежуточные дивиденды отразить в балансе и отчете о прибылях и убытках?

: В балансе нет самостоятельной строки для отражения промежуточных дивидендов. Начисленные дивиденды просто уменьшают показатель нераспределенной прибыли (непокрытого убытка) по строке 1370.

А в отчете о прибылях и убытках промежуточные дивиденды вы отражаете по строке 2460 «Прочее» или по новой строке, введенной вами, в скобках, как отрицательную величину, только если в соответствии с вашей учетной политикой их сумма сразу уменьшает прибыль отчетного периода (п. 2 ПБУ 10/99; п. 7 ПБУ 1/2008).

То есть если вы проводите в бухгалтерском учете начисление дивидендов по дебету счета 99 «Прибыли и убытки», а не счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Восстановить невостребованные дивиденды — это обязанность, а не право компании

Н.А. Ертушова, г. Клин, Московская обл.

У общества числится задолженность перед участниками по дивидендам за 2005 и 2006 гг. Эти дивиденды считаются уже невостребованными. Должны ли мы восстановить их в составе нераспределенной прибыли?

Участник не может списать в расходы не востребованные им дивиденды

Е.В. Васильева, г. Рузаевка

Дочерняя компания признала не выплаченные нашей компании за «лохматые» годы дивиденды невостребованными и восстановила их в составе нераспределенной прибыли. Может ли наша материнская компания списать эти невостребованные дивиденды в расходы для целей налогообложения прибыли как безнадежный долг?

: Нет. Ведь ранее, при начислении дивидендов по решению общего собрания, вы не отражали их сумму в доходах (подп. 2 п. 4 ст. 271 НК РФ).

Кроме того, безбоязненно для целей налогообложения прибыли можно учесть лишь те безнадежные долги (подп. 2 п. 1 ст. 265, ст. 266 НК РФ), которые возникли в связи с реализацией товаров (работ, услуг) (Письмо Минфина от 01.08.2011 № 03-03-06/1/441). А участие в других компаниях (если это не инвестиционная предпринимательская деятельность) с реализацией товаров (работ, услуг) не связано.

Выплата дивидендов по нескольким решениям сделает декларацию объемнее

О.А. Пискунова, г. Киров

Наша компания выплатила в течение марта 2012 г. двум участникам (российским компаниям) дивиденды за 2010 и 2011 гг. по двум решениям общего собрания. Дивиденды по каждому решению перечислялись несколькими платежками. Как нам оформить декларацию по налогу на прибыль за I квартал 2012 г.: какие разделы и листы заполнить, сколько оформить разделов В листа 03, влияют ли налоги с дивидендов на авансовые платежи по налогу на прибыль?

: Ваша компания, как налоговый агент по налогу на прибыль в отношении выплачиваемых участникам дивидендов, должна представить в составе «прибыльной» декларации (п. 1.7 Порядка):

подраздел 1.3 раздела 1. В нем указывается сумма налога к уплате по каждому «дивидендному» платежу в пользу участников — российских организаций. При этом в качестве вида платежа вы проставляете «1» (п. 4.4.1 Порядка);

лист 03 (в составе разделов А и В). При его заполнении учитывайте следующее:

— на каждое решение, на основании которого в течение отчетного квартала выплачивались дивиденды, оформляется отдельный лист 03 (то есть отдельные разделы А и В). При этом период, за который выплачены дивиденды, вы укажете в разделах А (пп. 11.1, 11.2 Порядка);

— раздел В заполняется на каждого получателя дивидендов — российскую организацию. Если платежей в отношении одного получателя было несколько, то раздел В на этого получателя вы оформляете на каждый платеж (п. 11.4 Порядка).

Авансовые платежи по налогу на прибыль, отражаемые в «прибыльной» декларации, не будут включать в себя «дивидендный» налог. Поскольку они отражаются в декларации отдельно: налог с дивидендов — в подразделе 1.3 раздела 1, а авансовые платежи — в подразделе 1.1. или 1.2 этого же раздела. Рассчитываются они также на основании разных листов декларации.

Дивиденды, выплаченные иностранным компаниям, отражаются в составе строки 010 и по строке 020 раздела А листа 03 декларации по налогу на прибыль. Кроме того, по ним представляется отдельный налоговый расчет (приложение к Приказу МНС от 14.04.2004 № САЭ-3-23/286@).

■

ЛЮБЕЗНЫЙ Виктор Владимирович

Ведущий разработчик программных продуктов компании «Бухсофт.ру»

С 1998 г. работает в качестве разработчика программных продуктов и консультанта по вопросам заполнения и сдачи отчетности С 2007 г. сотрудничает с компанией «Бухсофт.ру», разработчик проекта «БухСофт.ру Онлайн»

Беседовала корреспондент ГК А.В. Хорошавкина

Внимание: как не допустить ошибок при сдаче отчетности в ПФР

Формы отчетности, которые надо представлять в ПФР за I квартал 2012 г., несколько изменились по сравнению с прошлогодними. Представитель компании-разработчика рассказал нам о новшествах, а также о том, на что надо обратить внимание, чтобы при сдаче отчетности в электронном виде избежать ошибок.

Виктор Владимирович, бухгалтеры уже знают, что обновлена форма РСВ-1. Но ведь формы персонифицированной отчетности не поменялись?

В.В. Любезный: Сейчас на регистрации в Минюсте находится Постановление Правления ПФР от 28.03.2012 № 66р о внесении изменений в Постановление Правления ПФР от 31.07.2006 № 192п.

В нем поправлены только две формы — СЗВ-2а «Запрос органа, осуществляющего пенсионное обеспечение, о предоставлении выписки из индивидуального лицевого счета застрахованного лица» и СЗИ-5 «Выписка из индивидуального лицевого счета застрахованного лица». Но их заполняет сам ПФР, так что организациям забивать голову этими новшествами не надо.

А все формы, которые заполняет работодатель и которые надо представить за I квартал 2012 г. (СЗВ-6-1,СЗВ-6-2,АДВ-6-2,АДВ-6-3), действительно остались прежними. Изменился только порядок заполнения некоторых показателей этих форм, что, в общем-то, ожидаемо и в основном связано с внесенными в законодательство о страховых взносах поправками, которые начали действовать с начала этого года. Еще уточнен порядок представления форм индивидуального учета.

Хочу заметить, что хоть Постановление пока еще и находится на регистрации в Минюсте, ПФР на своем сайте уже поспешил заявить, что отчетность за I квартал надо сдавать с учетом новых требований. И по ходу интервью я о них расскажу.

Отражать показатели по старым правилам нет смысла, так как на бумаге ПФР отчетность просто не примет, а в электронном виде она не пройдет входной контроль.

Виктор Владимирович, какие ошибки по итогам отчетной компании — 2011 были выявлены и поменялось ли что-то в связи с этим к сдаче отчетности за I квартал?

В.В. Любезный: В Постановлении ПФР № 66п, о котором я упомянул, теперь появилось дополнение: «Номер пачки внутри отчетного периода должен быть уникальным. Номер пачки внутри календарного года должен быть уникальным». На практике такая нумерация пачек (файлов) требуется и для формы РСВ-1 ПФР. Даже если бухгалтер принесет или отправит по почте только бумажный вариант, в отделении ПФР всю отчетность преобразуют в стандартные электронные файлы. А их формат предусматривает в имени файла два уникальных реквизита: отчетный год и номер пачки. Поэтому, если в течение года пройдут два одинаковых номера пачки, получатся два файла с одинаковым именем. Более новый либо запишется поверх старого, либо не запишется вообще. Это приведет к проблемам при дальнейших проверках, сверках и стыковках отчетности.

Еще одна набившая многим оскомину проблема — превышение уплаченных сумм над начисленными для отдельных работников. ПФР не принимает отчетность при таких ошибках. Сотрудники ПФР выявляют их еще до распределения сумм по персональным счетам граждан. Ведь если на лицевой счет застрахованного лица попадет больше, чем было начислено, снять обратно эти деньги будет уже проблематично.

Но ошибки вполне можно избежать, если не забывать каждый раз включать проверку, большинство программ подготовки отчетности сейчас позволяют это делать. При наличии всех файлов индивидуальных сведений начиная с 2010 г. для контроля и выявления расхождений можно воспользоваться функцией «Сверка начислений и уплат» программы CheckXML или аналогичными программами от специалистов некоторых отделений ПФР (например, XMLПереплата).

Если по отчетности за прошлые периоды в ПФР уплаченные суммы взносов больше начисленных, советую провести сверку в отделе персонифицированного учета. В прошлом году сотрудники некоторых отделений и управлений ПФР самовольно перераспределяли уплаты по застрахованным лицам. Сейчас о такой практике не слышно, но расхождения периодически всплывают на камеральных проверках и ведут к проблемам при сдаче отчетности за следующие периоды. Вопросы устранения расхождений в уже сданной отчетности необходимо решать совместно с сотрудниками ПФР.

Разработчики новой формы РСВ-1 в разделе 3.6 (раньше — 4.4) приводят перечень «льготных» кодов ОКВЭД, он в 2012 г. стал несколько шире. Но надо быть внимательнее и обращать внимание не только на сами коды, но и на возможные оговорки. В прошлом году были случаи, когда бухгалтеры, видя совпадение кода ОКВЭД из формы с основным кодом своей организации, автоматически применяли льготный тариф. Так, например, код ОКВЭД 92.51 включает в себя «деятельность библиотек, архивов, учреждений клубного типа», но применять льготный тариф клубы не могут, Закон о страховых взносах оговаривает: «за исключением деятельности клубов» (подп. «я.4» п. 8 ч. 1 ст. 58 Закона от 24.07.2009 № 212-ФЗ).

Могут ли при сдаче отчетности за I квартал возникнуть новые проблемы?

В.В. Любезный: Да, и первая из них связана с дополнительными взносами на страховую часть пенсии с сумм, превышающих 512 000 руб. Надо не забывать их считать, уплачивать, учитывать и суммарно отражать в строке 252 раздела 2 формы РСВ-1 ПФР. А вот в формах СЗВ-6-1,СЗВ-6-2 эти взносы показывать не нужно (подп. 18 п. 3 Постановления Правления ПФР от 28.03.2012 № 66п). Это объясняется тем, что дополнительные взносы, уплаченные за работника по солидарному тарифу, по индивидуальным счетам работников не разносятся и никак не повлияют на размер их будущей пенсии.

Все суммы страховых взносов в формах персонифицированного учета (в том числе в формах АДВ-6-2 и АДВ-6-3) теперь требуется указывать в рублях и копейках. Новая форма РСВ-1 ПФР также составлена в рублях и копейках.

Могут возникнуть проблемы при заполнении строк 250—252 раздела 2 формы РСВ-1 ПФР. Порядок предписывает общую базу умножить на тариф, хотя по Закону № 212-ФЗ надо определять базу для начисления страховых взносов и учитывать суммы базы и взносов отдельно по каждому физическому лицу. Ввиду неизбежных округлений (хотя бы до рублей-копеек) при сколь-нибудь значительном количестве сотрудников расчет окажется просто незаконным, будут и расхождения с данными персонифицированного учета. Но если вы не хотите спорить с ПФР, лучше заполнить формы персонифицированного учета по закону, а РСВ — по инструкции. Насколько мне известно, ПФР такие расхождения между РСВ и персонифицированным учетом допускает.

Кроме того, разработчики формы РСВ-1 зачем-то включили в раздел 2 строку 260 (количество физических лиц, по которым величина базы превысила установленный предел). Но разделов 2 в форме может быть несколько: столько, сколько разных тарифов страховых взносов применяет организация. А превышение базы считается суммарно по всем тарифам. Думаю, надо ставить во всех строках 260 разделов 2 одинаковые цифры.

Поменялось ли что-то при подаче корректирующих сведений?

В.В. Любезный: Не забывайте, корректирующие и отменяющие сведения СЗВ-6-1,СЗВ-6-2 подаются вместе с исходными сведениями за текущий период. Они сопровождаются формой АДВ-6-2.

Замечу, что доуплаченные суммы в персонифицированном учете теперь могут иметь отрицательные значения. При подаче корректирующих индивидуальных сведений, в которых сумма уплаченных взносов отличается от поданной ранее, в форме АДВ-6-2 нужно указать разницу между подаваемыми и ранее поданными сведениями. Эта разница может быть как положительной, так и отрицательной. Отменяющие сведения подразумевают обнуление начисленных и уплаченных сумм по соответствующему тарифу, поэтому сумма доуплаченных взносов в строке с данными по пачке с такими сведениями в АДВ-6-2 всегда будет отрицательной и равной по модулю сумме уплаченных взносов в исходных сведениях.

Многие бухгалтеры интересуются, не будет ли сложностей при заполнении кодов стажа и кодов застрахованных лиц?

код «ДЛДЕТИ» — предназначен для отражения отпуска по уходу за ребенком в возрасте от полутора до 3 лет.

Раньше среди страхователей и специалистов ПФР были споры о том, нужно ли подавать индивидуальные сведения на таких сотрудниц с кодом «ДЕТИ», поскольку этим кодом обозначался отпуск по уходу за ребенком без указания его возраста. Сейчас появилась ясность — нужно подавать с кодом «ДЛДЕТИ». Причем если женщина была в отпуске по уходу за ребенком от полутора до 3 лет весь квартал, то СЗВ-6-1 все равно надо подать. Ведь наша пенсионная система изменчива, и трудно предсказать, какие именно периоды будут включаться в страховой стаж для начисления пенсии спустя какое-то время. А от продолжительности страхового стажа зависит право на трудовую пенсию, а в некоторых случаях — даже ее размер. Так что чем полнее будут отражены в персонифицированном учете разные периоды деятельности человека, тем меньше потом будет у него трудностей при назначении пенсии.

Замечу, что по сотрудницам, находящимся в отпуске по уходу за ребенком в возрасте до полутора лет, индивидуальные сведения по-прежнему надо подавать с кодом «ДЕТИ»;

код «НЕОПЛ» — нужен для отражения периодов отпуска без сохранения заработной платы, простоя по вине работника, неоплачиваемого отстранения от работы (недопущения к работе), неоплачиваемого отпуска до года у педагогических работников, дополнительного неоплачиваемого выходного в месяц у женщин в сельской местности и других неоплачиваемых периодов. При этом сохранился старый код «АДМИНИСТР» (отпуск без сохранения содержания). Возникает вопрос: какой из этих кодов указывать при отпуске без сохранения заработной платы? На мой взгляд, в этом случае желательно использовать новый код.

Если работник весь квартал был в отпуске без сохранения зарплаты и по нему нет доплаты по прошлому периоду, СЗВ-6-1 на него подавать не надо. Ведь такой отпуск не включается в страховой стаж. Индивидуальные сведения получаются нулевыми, и их в ПФР не принимают;

код «ЧАЭС» — предназначен для отражения дополнительного неоплачиваемого отпуска гражданам, подвергшимся воздействию радиации в результате аварии на Чернобыльской АЭС.

Кроме того, появились новые коды категорий застрахованных лиц. Это связано с тем, что применяются разные тарифы взносов, которые зависят не только от режима налогообложения и вида деятельности работодателя, но и от статуса самого работника. Все новые коды приведены в приложении № 3 к Постановлению Правления ПФР № 66п. Их очень много (для 2012 г. я насчитал 14 категорий, в каждой по 3 кода), они достаточно детализированы.

Например, при представлении сведений на работников — членов экипажей морских судов надо указывать код «ЧЭС». Напомню, что с нового года для этих работников установлена нулевая ставка страховых взносов. Однако на лицевых счетах самих моряков надо отражать суммы по ставкам 16% на страховую часть (для тех, кто родился в 1966 г. или раньше) либо 10% на страховую и 6% на накопительную (для тех, кто моложе). В связи с этим в персонифицированном учете эти взносы надо показывать в графе «Начислено страховых взносов на обязательное пенсионное страхование». В то же время в Постановлении № 66р не прописано, надо ли отражать их в графе «Уплачено» индивидуальных сведений. По-видимому, не нужно.

Также появились коды, обозначающие выплаты работникам страхователями, получившими льготы, — аптеками, некоммерческими организациями, благотворительными фондами на упрощенке и др. Так что заполняйте коды внимательнее.

Есть ли какие-то новшества, связанные с работниками-иностранцами?

В.В. Любезный: Напомню, с 1 января взносами в ПФР требуется облагать выплаты временно пребывающим иностранцам. На таких работников теперь надо оформлять страховые свидетельства в ПФР. Причем без свидетельства подать индивидуальные сведения не получится, а изготавливают его месяц. Так что если вы еще не сделали этого, поторопитесь!

Кстати, для каждого страхового тарифа устанавливаются отдельные коды для временно проживающих и пребывающих иностранных работников. Их коды начинаются на «ВП» и «ВЖ». Корректировка индивидуальных сведений при смене кода категории застрахованного лица — дело, мягко говоря, непростое. Поэтому важно не перепутать.

■

ПЛЕХОВА Елена Михайловна

Главный специалист — ревизор Белгородского регионального отделения Фонда социального страхования РФ

Окончила Московскую академию труда и социальных отношений В 1994—2007 гг. — главный специалист — ревизор Белгородского регионального отделения Фонда социального страхования РФ В 2008 г. — главный специалист — эксперт отдела методологического обеспечения бюджетного учета и отчетности Департамента финансов, бухгалтерского учета и отчетности Фонда социального страхования РФ

Беседовала корреспондент ГК А.В. Хорошавкина

Возмещение из ФСС: когда могут потребовать «лишние» документы

Возмещение из ФСС расходов на выплаченные пособия не всегда проходит гладко. Вот цитата из поступившего в редакцию письма: «ревизоры ФСС требуют копии трудовых книжек работников, зачем и на каком основании — непонятно». Автор просит нас разобраться. Выполняя его просьбу, наш корреспондент обратился в одно из региональных отделений ФСС.

Елена Михайловна, могут ли в ФСС потребовать от страхователя, когда он обращается за возмещением пособия, какие-то «лишние» документы?

Е.М. Плехова: Каждый раз, когда страхователь обращается за возмещением, специалисты ФСС проводят камеральную проверку. Но у крупных страхователей, расходы которых точно будут потом проверены при выездной проверке и для которых оплата пособий — дело привычное, ревизоры могут не попросить никаких документов. Только заявление о возмещении расходов в произвольной форме и расчет по страховым взносам по форме-4 ФСС РФ. Этот расчет может быть и промежуточным. В нем расчетная сумма задолженности за территориальным органом Фонда на конец отчетного или расчетного периода должна быть такая же, как и в заявлении.

В таких случаях мы проверяем, правильно ли оформлен расчет, нет ли ошибок и противоречий между отдельными показателями. Иногда бывает, что в расчете указана одна сумма, а в заявлении — другая. Или суммы расходов и начисленных взносов указаны за разные месяцы.

Например, страхователь обращается за возмещением расходов за январь и февраль в марте. В расчете он показывает суммы расходов за январь и февраль. А суммы начисленных страховых взносов — только за январь. Это неправильно, нарушается зачетный принцип: доходы минус расходы равно остаток (ст. 15 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Мы не принимаем документы и просим бухгалтера найти и исправить ошибку.

А когда требуете дополнительные документы?

Е.М. Плехова: У крупных страхователей можем и не потребовать. А у небольших страхователей, с численностью до 50 человек, хотя отчет, на первый взгляд, заполнен правильно, мы практически всегда просим документы. Дело в том, что у маленьких фирм, как правило, бывает много нарушений. Чаще всего из-за того, что с назначением какого-либо пособия бухгалтер такой маленькой фирмы сталкивается впервые. Большие, как показывает практика, гораздо более дисциплинированные.

Копии документов, подтверждающих обоснованность и правильность расходов на выплату пособий, — свои для каждого из видов пособий.

Многие бухгалтеры, прежде чем прийти в отделение ФСС за возмещением расходов, сначала звонят и спрашивают, какие именно документы необходимо представить для возмещения конкретного вида пособия. Наши сотрудники всегда готовы оказать помощь и проконсультировать.

Другим удобно прийти к специалисту на предварительную консультацию. Они приносят документы с собой и просят проверить, не нужно ли что-то еще. Специалист ФСС просматривает все документы. Если чего-то не хватает, он четко указывает, что еще необходимо.

Как говорят нам сами страхователи, это им удобно. Они точно знают, что отделение ФСС в 10-дневный срок проведет камеральную проверку и примет решение о полном выделении средств. Отказ выделить средства или решение о частичном выделении уже не станет неприятной неожиданностью.

Если у страхователя очень большие суммы расходов, да еще по разным видам пособий, мы можем провести не камеральную, а выездную внеплановую проверку. Так удобнее и нам, и страхователю, иначе ему пришлось бы нести огромные пачки копий документов. При такой выездной внеплановой проверке мы проверяем не все, а только те расходы, за возмещением которых только что обратился страхователь.

К сожалению, охватить плановыми выездными проверками всех «мелких» страхователей, которые расходуют средства ФСС, не удается. Ведь такие проверки проводятся только один раз в 3 года (ст. 35 Закона № 212-ФЗ). А надо не пропустить срок давности привлечения к ответственности за правонарушения при расходовании средств ФСС.

Какие именно дополнительные документы могут запросить для возмещения расходов?

Е.М. Плехова: Не стоит думать, что у нас какой-то безграничный перечень таких документов. Просто для получения каждого из пособий требуется соблюдать определенные нормы закона. Их соблюдение и должен подтвердить страхователь.

Например, если страхователь неоднократно обращается за пособием по временной нетрудоспособности по уходу за больным членом семьи, надо проверить, соблюдается ли норма суммарного предельного количества оплачиваемых в календарном году дней (ч. 5 ст. 6 Закона от 29.12.2006 № 255-ФЗ).

То есть, когда страхователь обращается за возмещением расходов по больничным листам, ревизоры попросят реестр листков нетрудоспособности. В таком реестре должны быть указаны ф. и. о. работника, номер больничного листка, период болезни, количество пропущенных по болезни календарных дней, сумма пособия за счет предприятия, сумма пособия за счет ФСС.

Для пособий по уходу за больным ребенком, помимо этих показателей, надо указать, сколько дней ребенок работника уже болел в этом году.

Для того чтобы родителю ребенка-инвалида оплатили 4 дополнительных выходных дня, нужна справка с места работы другого родителя о том, что он в этом же календарном месяце такие выходные дни не использует. Но если этот второй родитель не работает, отсутствие у него работы надо подтвердить документально: приложить либо копию трудовой книжки, либо справку из органов государственной службы занятости населения.

Необходима копия трудовой книжки и тогда, когда пособие назначают совместителю, — для того чтобы подтвердить, что у него есть основное место работы.

Ревизор сравнивает возраст работника и его стаж, указанный в больничном листке. И бывают случаи, когда возраст лишь ненамного больше стажа, получается, что человек начал работать в очень юном возрасте. Тогда ревизор потребует подтвердить стаж с помощью копии трудовой книжки.

Иногда в двух разных больничных листках на имя одного и того же работника (например, один за январь, другой за февраль) работодатель указывает разное количество лет страхового стажа. Скажем, в первом 6 лет, а во втором 8 лет. Это явная ошибка, остается только проверить, в каком случае бухгалтер ошибся. Поможет здесь только трудовая книжка.

К сожалению, иногда нужны документы от самих сотрудников (застрахованных лиц). Например, о том, что второй родитель не получает пособие при рождении ребенка и по уходу за ребенком. Если второй родитель работает, такую справку должен выдать ему его работодатель. Если не работает — органы социальной защиты. Нередко эту справку путают со справкой из центра занятости населения. Такую справку из центра занятости надо как раз представить в орган социальной защиты для получения той справки, о которой я сказала.

Один из наших читателей пишет: в региональных отделениях ФСС отказывают в пособии по уходу за ребенком до полутора лет отцу или бабушке ребенка, если мать ребенка — безработная, поскольку она и так «фактически осуществляет уход за ребенком». Правы ли в данном случае представители ФСС?

Если за ребенком ухаживают несколько человек, оформить отпуск по уходу за ним и получать пособие может любой из них (пп. 39, 42 Порядка). И нигде — ни в законе, ни в нормативных документах — нет запрета оформить отпуск по уходу за ребенком любому другому родственнику, если мама ребенка безработная.

Какие нарушения, ведущие к отказу в возмещении средств, встречаются чаще всего?

Е.М. Плехова: Довольно часто бухгалтеры забывают ограничивать размер пособия до уровня МРОТ работникам с маленьким, менее 6 месяцев, страховым стажем.

Если работник раньше работал у другого работодателя, справка о его заработке у прежнего работодателя должна быть только установленной формы (утв. Приказом Минздравсоцразвития от 17.01.2011 № 4н). А на практике часто прилагают какие-то другие справки: из центра занятости о выплатах безработному; справки по форме 2-НДФЛ.

Иногда, рассчитывая пособие за «пустые» месяцы, когда работник не получал зарплату, ставят ему доход в размере МРОТ.

ФСС строго контролирует правильность назначения и исчисления пособий. Но мы выявляем не только переплаты, но и недоплаты. Довольно часто при камеральных проверках мы обнаруживаем случаи, когда пособия при рождении ребенка, при постановке на учет в ранние сроки беременности, по уходу за ребенком до полутора лет выплачиваются по старым, прошлогодним ставкам, без индексации.

Хочу также отметить, что в последнее время стало очень много случаев, когда предприятие ликвидируется или просто не имеет денег. И работники, которым не выплачивают пособия, могут обратиться напрямую в отделение ФСС (ч. 4 ст. 13 Закона от 29.12.2006 № 255-ФЗ), приложив документы (для каждого из видов пособий они свои).

Отделения ФСС сами запрашивают налоговые органы и банки о том, что предприятие действительно закрылось или не имеет денег на счетах. Но если работодатель, желая помочь работнику поскорее получить пособие, выдаст ему документы, которые это подтверждают, мы их у него примем.

Например, это может быть справка предприятия о наличии банковских счетов и справка из банка о состоянии каждого расчетного счета предприятия, письмо от предприятия о том, по каким причинам пособие было не выплачено или выплачено не полностью. Если пособие было выплачено частично, желательно указать, за какой период пособие назначено и выплачено, а за какой — нет.

■

Л.А. Елина, экономист-бухгалтер

Изменения в форме «прибыльной» декларации

Комментарий к ожидаемым новшествам в декларации по налогу на прибыль

На сайте ФНС в начале января был размещен проект Приказа, вносящего поправки в декларацию по налогу на прибыль и в Порядок ее заполнения. Весьма вероятно, что его могут опубликовать буквально на днях. Неужели бухгалтерам придется в бешеном темпе изучать изменения и обновлять программу, чтобы сдать по новой форме декларацию за I квартал? И что это за изменения?

Когда надо будет отчитываться по новой форме

В самом проекте нет ни слова о том, когда организациям надо будет сдавать декларацию по новой форме. Из анализа изменений видно, что связаны они в основном с поправками в Налоговый кодекс, которые вступили в силу с 2012 г. Так что будет вполне логично, если отчитываться по новой форме придется начиная с отчетности за I квартал 2012 г.

Однако на дворе апрель, а Приказ не прошел регистрацию в Минюсте и не опубликован (по крайней мере на 06.04.2012 — на дату подписания номера). Перед организациями в который раз встают исконно русские вопросы: что делать и кто виноват? Как сдавать декларацию за I квартал: по новой форме или по старой?

Давайте посмотрим, когда Приказ об изменении «прибыльной» декларации должен вступить в силу. Для этого мы будем ориентироваться на опыт вступления в силу предыдущей версии этой декларации.

Как вы помните, в Приказе № ММВ-7-3/730@, утвердившем действующую форму, было указано, что она вступает в силу начиная с отчетности за 2010 г. (п. 2 Приказа ФНС от 15.12.2010 № ММВ-7-3/730@) Однако Приказ был опубликован только 18.02.2011. Одна организация решила поспорить с ФНС относительно сроков вступления в силу новой формы. Она хотела доказать, ссылаясь на ст. 5 НК РФ, что новая форма декларации должна была вступить в силу лишь с 01.01.2012 (с начала нового налогового периода — года). Однако Высший арбитражный суд не поддержал ее. Но он не согласился и со сроком вступления в силу, установленным ФНС в п. 2 Приказа № ММВ-7-3/730@, и признал этот пункт недействующим (Решение ВАС от 28.07.2011 № ВАС-8096/11). По мнению суда, по новой форме надо было представлять декларации за отчетные (налоговый) периоды, окончившиеся после 28.02.2011.

Учитывая подобную позицию Высшего арбитражного суда, если в конечном варианте Приказа, вносящего нынешние изменения в «прибыльную» декларацию, не будет даты его вступления в силу, то ее нужно будет посчитать следующим образом:

И по обновленной форме нужно будет представлять декларации за отчетные периоды, которые закончатся после этой даты.

Поскольку Приказ об изменении формы декларации не был опубликован в марте 2012 г., то и декларацию за I квартал 2012 г. нужно сдавать по старой форме. Причем даже в том случае, если Приказ № ММВ-7-3/41@ успеют опубликовать в начале апреля. Такой же позиции придерживаются и специалисты Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“На данный момент проект Приказа находится в Минюсте. Когда он будет рассмотрен и одобрен, пока информации нет. Вероятно, за I квартал 2012 г. организации будут отчитываться по старой форме. А по какой форме надо будет представить отчетность за полугодие 2012 г. — пока неизвестно”.

Однако если налоговая служба успеет подписать и зарегистрировать изменения в «прибыльную» декларацию до 28 апреля, инспекторы могут «попросить» организации отчитаться по обновленной форме и за I квартал. Тут уж смотрите сами.

Если вам это будет удобно — идите навстречу инспекции. Если нет — можете сдать декларацию по старой форме, сославшись на упомянутое решение Высшего арбитражного суда (Решение ВАС от 28.07.2011 № ВАС-8096/11). Вряд ли у инспекции будут к вам претензии.

Что в декларации новенького

Ну а теперь посмотрим, какие же изменения нас всех ожидают (рассмотрим, конечно, наиболее значительные). Еще раз подчеркнем, что мы берем за основу проект Приказа, вносящий поправки в форму декларации и Порядок ее заполнения. Возможно (но маловероятно), что в конечном варианте этого Приказа будет что-то по-другому.

В приложении № 1 к листу 02, посвященном доходам, появилась новая строка 107.

доходы, полученные профессиональными участниками рынка ценных бумаг, осуществляющими дилерскую деятельность, включая банки, по операциям с финансовыми инструментами срочных сделок не обращающимися на организованном рынке

106

в виде сумм корректировки прибыли вследствие применения методов определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам (рентабельности), предусмотренных статьями 105.12 и 105.13 НК

107 В приложении № 1 к листу 02, посвященном доходам, появилась новая строка 107

Как видно из ее названия, в ней надо отражать, на какую сумму должна увеличиться база по прибыли в ситуации, когда организация продала что-то взаимозависимому лицу на льготных условиях. Налоговики ожидают, что организации сами будут корректировать базу по «взаимозависимым» сделкам. Но не советуем вам спешить заполнять эту строку. Поскольку налог ФНС может доначислить, только если сделка с заниженной ценой является контролируемой (ст. 105.14 НК РФ). А для этого в большинстве случаев нужно, чтобы сумма доходов по всем сделкам между взаимозависимыми лицами за календарный год превысила определенный порог (60 млн руб., 100 млн руб., 3 млрд руб. за календарный год (пп. 1, 2, 3 ст. 105.14 НК РФ; п. 3 ст. 4 Закона от 18.07.2011 № 227-ФЗ)). Так что компании с небольшими оборотами могут спокойно игнорировать новую строку 107.

Кстати, для организаций, входящих в консолидированную группу налогоплательщиков, проектом предусмотрены и два новых приложения к листу 02:

приложение № 6 «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации консолидированной группой налогоплательщиков»;

приложение № 6а «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям».

Но поскольку объединиться в консолидированную группу могут только очень большие взаимозависимые участники холдинга (подп. 1 п. 4 ст. 105.14, п. 4 ст. 25.1, п. 2 ст. 25.2 НК РФ), то мы не будем подробно рассматривать ни эти приложения, ни особенности заполнения декларации консолидированными группами.

Есть новости и в порядке заполнения «расходного» приложения № 2 к листу 02.

В частности, теперь при заполнении строк 052—055, в которых отражаются расходы на НИОКР, надо учитывать, создает ли организация резерв на научно-исследовательские работы.

Обратите внимание, что в проекте Приказа № ММВ-7-3/41@ не очень удачно сформулировано, как именно надо заполнять эти строки при создании резерва. Предлагается включать по этим строкам «расходы, осуществленные за счет указанного резерва...». Однако те, кто создает резерв на НИОКР, в расходы могут включать отчисления в этот резерв. Соответственно, расходы на сами НИОКР списываются за счет созданного резерва. И только если резерва не хватает, затраты «на науку» учитываются как самостоятельные расходы.

Посмотрим, конечно, что будет в итоговой версии Приказа № ММВ-7-3/41@. Но даже если формулировка останется прежней, не пугайтесь. Ведь главное — положения Налогового кодекса, а не Порядок заполнения декларации. Так что по строкам 052—055 надо отражать отчисления в резерв, а не суммы его расходования.

Изменилось приложение № 3 к листу 02, посвященное расчету расходов по сделкам, убытки от которых учитываются в особом порядке (за исключением сделок с ценными бумагами). Связаны эти изменения с тем, что налоговая служба наконец-то решила учесть в форме декларации поправки, которые довольно давно внесены в Налоговый кодекс.

1. Изменились названия строк 210—230, в которых отражаются операции по доверительному управлению имуществом у его учредителя (изменения на иллюстрации выделены жирным). Также добавились строки 211 и 221.

Доходы учредителя доверительного управления (доходы выгодоприобретателя), полученные в рамках договора доверительного управления имуществом (п. 3 и 4 ст. 276 НК)

210

в том числе внереализационные доходы

211 Показатель этой строки включается в строку 100 приложения № 1 к листу 02 и не учитывается при расчете итоговой строки 340 «Итого выручка...» приложения № 3 к листу 02

Расходы учредителя доверительного управления (выгодоприобретателя), связанные с осуществлением договора доверительного управления имуществом (п. 3 и 4 ст. 276 НК)

220

в том числе внереализационные расходы

221 Показатель этой строки включается в строку 200 приложения № 2 к листу 02 и не учитывается при расчете итоговой строки 350 «Итого расходы...» приложения № 3 к листу 02

Убытки, полученные в отчетном (налоговом) периоде в рамках договора доверительного управления имуществом (п. 4.1 ст. 276 НК)

230

Напомним: начиная с 2011 г. убытки, полученные по договору доверительного управления, не признаются убытками, которые можно учесть при расчете налога на прибыль, — причем как учредителя, так и выгодоприобретателя (п. 4.1 ст. 276 НК РФ).

А до 2011 г. убытки не учитывались при расчете налога на прибыль только в том случае, если учредитель доверительного управления не был выгодоприобретателем по тому же договору (пп. 1, 4 ст. 276 НК РФ (ред., действ. до 01.01.2011)).

2. Из приложения № 3 удалены строки 070—090, касающиеся переуступки прав требования. Ведь убыток от переуступки полностью можно учитывать при расчете базы по налогу на прибыль.

Приложение № 3 к Листу 02

...

Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью)

060

Выручка от реализации права требования долга как реализация финансовых услуг

070 Строка исключена

Стоимость реализованного права требования долга при его реализации как финансовой услуги

080 Строка исключена

Убытки при реализации права требования долга как реализация финансовых услуг

090 Строка исключена

Выручка от реализации права требования долга:

до наступления срока платежа (п. 1 ст. 279 НК)

100

после наступления срока платежа (п. 2 ст. 279 НК)

110

Напомним, что ранее налоговая служба рекомендовала не заполнять строку 090 (Письмо ФНС от 11.11.2011 № ЕД-4-3/18881@). Теперь же при переуступке прав требования нужно показать:

доходы — по строке 013 приложения № 1 к листу 02 («выручка от реализации имущественных прав...»);

расходы — по строке 059 приложения № 2 к листу 02 («Cтоимость реализованных имущественных прав...»).

Из приложения № 4 к листу 02, посвященного учету в текущем периоде убытков, полученных в предыдущие годы, убрали строки 020, 030, 170 и 180.

Эти строки были предназначены для обособленного отражения убытков, полученных до 2002 г. и после него. В 2012 г. уже не актуальны убытки, полученные в 2001 г. и ранее. Ведь срок их переноса на будущее — 10 лет — закончился в 2011 г. Поэтому и сокращение строк в приложении № 4 — весьма оправданно. Будет меньше ненужных строк — будет меньше путаницы.

Приложение № 4 к Листу 02

Расчет суммы убытка или части убытка, уменьшающего налоговую базу

...

Остаток неперенесенного убытка на начало налогового периода — всего

010

в том числе:

убытка, полученного до 01.01.2002

020 Строка исключена

убытка, полученного после 01.01.2002

030 Строка исключена

за год

040

Появилось несколько новых кодов для заполнения декларации. Часть из них касается только консолидированных групп и участников проекта «Сколково», другая часть — более широкого круга налогоплательщиков.

Так, к примеру, появился новый код представления декларации для образовательных и медицинских организаций, претендующих на ставку 0%, — «226».

Лист 01

Налоговая декларация по налогу на прибыль организаций

...

Представляется в налоговый орган (код)по месту нахождения (учета) (код) 226Этот код должны указывать образовательные и медицинские организации, претендующие на ставку 0%

Также обновились некоторые коды:

в приложении № 3 к Порядку заполнения декларации — коды видов целевых поступлений;

в приложении № 4 к Порядку заполнения декларации — коды видов доходов, не учитываемых для налогообложения, и расходов, учитываемых отдельными категориями плательщиков.

***

Как видим, для большинства организаций изменения в форме декларации и Порядке ее заполнения — незначительные. ■

Н.А. Мартынюк, эксперт по налогообложению

Сколько наличных оставить в кассе

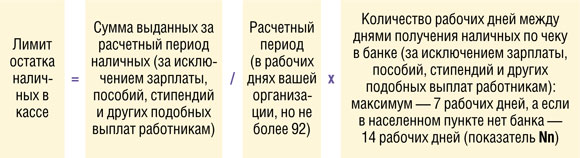

Лимит остатка наличных в кассе все теперь устанавливают сами, но не какой захочется, а рассчитанный по формулам, утвержденным ЦБ (приложение к Положению ЦБ от 12.10.2011 № 373-П (далее — Положение)). Несмотря на их кажущуюся простоту, расчет лимита вызывает много вопросов. На них мы и ответим, но прежде скажем, почему важно рассчитать лимит правильно.

Налоговики при проверке пересчитают лимит. Если вы допустили в его расчете ошибку, они сравнят суммы остатка в кассе с величиной «исправленного» ими лимита и за его превышение оштрафуют (ч. 1 ст. 15.1, ч. 1 ст. 23.5, ч. 1 ст. 28.3 КоАП РФ).

Штраф за накопление в кассе наличных сверх лимита составляет (ч. 1 ст. 15.1 КоАП РФ):

в дни выдачи зарплаты, пособий и других подобных выплат (точный срок выплаты устанавливает директор в пределах 5 рабочих дней, включая день получения наличных в банке (п. 4.6 Положения));

в те выходные и праздники, когда у вас были кассовые операции.

Оштрафовать вас могут в течение 2 месяцев со дня, когда был превышен лимит (ст. 4.5 КоАП РФ).

Выбираем расчетный период и способ расчета лимита

Рассчитывают лимит исходя из движения наличных за какой-либо период в прошлом. Этот период называется расчетным, и его вы выбираете сами. Ограничена только его продолжительность — максимум 92 рабочих дня вашей организации, так что при желании можно взять и 1 день. А давность периода никак не ограничена — хоть несколько лет назад.

Можно взять такой период, в котором ситуация с движением наличных у вас аналогична текущей. Если же у вас задача установить лимит как можно больший, подберите 1 день с максимальными показателями.

Вновь созданные организации берут для расчета ожидаемый объем поступления или расходования наличных.

Как видим, в отношении расчетного периода все оставлено на ваше усмотрение. А вот по другим показателям, участвующим в расчете лимита, проверяющие вполне могут найти повод придраться. И, как показывают письма наших читателей, именно с ними связано большинство вопросов.

Период между инкассациями — в рабочих днях вашей организации

В. А. Холмина, г. Москва

Количество каких рабочих дней учитывает показатель Nс: самой организации или по общему производственному календарю (с выходными в субботу и воскресенье)? Работаем 7 дней в неделю, по договору с инкассаторами выручку в банк сдаем раз в неделю по средам. Не скажет ли налоговая, что Nc в расчете лимита должен быть 5 дней, а не 7?

: Nc нужно посчитать в рабочих днях вашей организации. При ином подходе получится, что при обычных для вас объемах выручки, учтенных при расчете лимита, он каждый раз будет оказываться превышенным уже во вторник. И тогда реальное количество дней между сдачами выручки в банк будет меньше того, исходя из которого рассчитан лимит.

Не имеет значения, как часто вы сдавали выручку раньше

К.Б. Тропарева, г. Клин

Мы всегда сдавали выручку с разной периодичностью: то раз в 3 дня, то каждый день, то раз в 10 дней, то ни разу за целый месяц. Как определить Nc?

: Для расчета лимита совсем не важно, как часто вы сдавали выручку раньше и сдавали ли ее вообще (не секрет, что многие постоянно «выдают» сверхлимитный остаток под отчет директору). Ведь Положение не обязывает брать показатель периодичности сдачи выручки в банк за какой-то период в прошлом. Руководитель может установить любой интервал в пределах 7 (14) рабочих дней.

Nc может не совпадать с реальным интервалом между инкассациями

Н.В. Хромская, г. Тверь

Мы сдаем выручку ежедневно, это указано и в нашем с банком договоре на расчетно-кассовое обслуживание. А Nс мы взяли 3 дня — директор хочет, чтобы была возможность оставлять иногда в кассе побольше денег. Наш лимит рассчитан неправильно и нас могут оштрафовать?

: В такой ситуации штрафа не должно быть. Как мы уже сказали, Положение позволяет директору установить специально для расчета лимита такую периодичность сдачи денег в банк, какую он считает нужной с учетом разных факторов, список которых открытый (ч. I приложения к Положению). Среди них режим рабочего времени, организационная структура, ваше местонахождение, а также специфика вашей деятельности, к которой можно отнести все что угодно. Пример такого фактора — 24-часовой режим работы. Ведь в круглосуточных магазинах с момента сдачи денег банку до конца суток порой набирается приличный объем выручки, который может и не поместиться в лимит, рассчитанный исходя из однодневного интервала.

Вместе с тем не исключено, что инспекторы станут ориентироваться на промежуток, указанный в договоре с банком, и пересчитают лимит исходя из него.

Мы работаем 7 дней в неделю, инкассируем выручку в понедельник и в четверг, то есть с интервалами 3 и 4 рабочих дня попеременно. Нужно определить лимит исходя из среднего Nс = 3,5 дня?

: Лучше в таких ситуациях взять максимальный из интервалов — у вас это 4 дня. Иначе вы можете столкнуться с постоянным превышением лимита на четвертый день. Кстати, количество дней между сдачами наличных в банк введено в формулу как раз для того, чтобы при обычных для вас объемах выручки лимит не оказывался превышенным до сдачи денег по установленному у вас графику.

СОВЕТ

Так же лучше поступить, если у вас есть обособленные подразделения без банковских счетов, выручка из которых инкассируется с разными промежутками: например, из одного магазина — раз в 2 дня, а из второго — раз в 7 дней. Лучше взять для расчета лимита самый длинный из промежутков, в нашем примере — 7 дней. Ведь если вы посчитаете лимит исходя из двухдневного интервала, то уже на третий или четвертый день он может оказаться превышенным за счет наличных, накопившихся за эти дни во втором магазине. И тогда их придется досрочно везти в банк.

Новым ОП — лимит исходя из ожидаемых поступлений

К.Д. Полетаев, г. Самара

Раньше была возможность установить лимит исходя из планируемого увеличения выручки. Например, предполагаем открыть два новых магазина и банк по нашей просьбе мог включить в расчет лимита ожидаемую от них выручку. А теперь так можно делать?

: Все зависит от того, какими обособленными подразделениями будут новые магазины:

<или>имеющими свои банковские счета. Лимит для таких подразделений устанавливают по тем же правилам, что и для организаций (п. 1.2 Положения). А поскольку вновь созданные организации рассчитывают лимит исходя из ожидаемой выручки (ч. I приложения к Положению), то и новому подразделению нужно установить лимит так же;

<или>не имеющими своих расчетных счетов. Тогда своего отдельного лимита у них не будет (п. 1.3 Положения) и ожидаемую от них выручку не получится включить в расчет общего лимита, который нужно определить исходя из прошлых поступлений. Но как только у новых магазинов появится первая выручка, вы можете с ее учетом установить лимит для организации в целом — хоть со дня, следующего за первым днем их работы. И затем, с ростом выручки, устанавливать новый лимит так часто, как это потребуется.

Все, что не выручка, в расчет не идет

М.Е. Звонкин, г. Липецк

У нас хоть и не новая организация, но выручки до сих пор не было, зато учредитель вносил крупные суммы наличных на покупку оргтехники. Можно исходя из этих сумм рассчитать лимит?

: Нельзя. Положение позволяет рассчитать лимит исходя только из тех наличных поступлений, которые являются выручкой от реализации товаров, работ или услуг. Также в расчет лимита не входят авансы в счет будущих поставок, безвозмездно полученные деньги, займы и проценты по ним, возврат подотчетных денег, членские взносы (у некоммерческих организаций), вклады в имущество ООО, дивиденды и т. д.

Поэтому раз выручки у вас ни разу не было, вы должны определить лимит исходя из объема наличных расходов за выбранный вами расчетный период (ч. II приложения к Положению).

На частоту сдачи наличных в расчетном периоде не смотрим

М.К. Ревякина, г. Воронеж

Считаем лимит исходя из расходуемых наличными сумм. За расчетный период берем май и июнь 2011 г. Но в мае деньги получали в банке с разными интервалами: бывало, каждый день, бывало, через день и через два, а в июне вообще ни разу! Как мне вычислить Nn?

: Реальные интервалы между получением денег в расчетном периоде тут не имеют значения. Показатель Nn устанавливает руководитель по своему усмотрению. Но если у вас установлена какая-то определенная периодичность получения денег, лучше ориентироваться на нее.

«Подотчет» на корпоративные карты — тоже выдача наличных

В.Л. Коляда, г. Владимир

У нас вся выручка — безналичная, по чеку в банке ничего не получаем. Деньги под отчет выдаем через карты, а неиспользованный остаток работники вносят в кассу наличными. Неужели лимит — ноль и придется чуть ли не каждый день возить сдаваемые подотчетниками деньги в банк?

: Все зависит от того, что за карты вы используете для выдачи денег под отчет:

<если>зарплатные карты работников, то суммы, выданные под отчет через них, увы, включить в расчет лимита не получится. Ведь в этом случае вы выдаете их путем безналичного перевода работнику;

<если>корпоративные (открытые к карточному счету вашей организации), то безналичного перевода денег работнику не происходит — он фактически получает наличные со счета организации. Можно рассматривать это как выдачу наличных ему под отчет и включить такие суммы в расчет лимита. Ведь в Положении не указано, что при расчете лимита учитываются только те суммы наличных, которые выданы именно из кассы, — в формулу нужно подставлять «объем выдач наличных денег» (ч. II приложения к Положению).

Все «незарплатные» выплаты работникам — в расчет лимита

Д.М. Карпенина, г. Тюмень

При расчете лимита исходя из объема выданных денег нужно исключить из него зарплату, стипендии и другие выплаты работникам. Относится ли к этим «другим» арендная плата за автомобиль, выплачиваемая сотруднику организации?

: Эти выплаты нужно включить в расчет лимита (если они были в расчетном периоде, конечно). Ведь в Положении расшифровано, что считать другими выплатами работникам, помимо зарплаты и стипендий, — это выплаты, «включаемые в фонд заработной платы», и выплаты социального характера (то есть пособия) (п. 1.4 Положения). Выплаты по любым гражданско-правовым договорам не относятся ни к тому ни к другому.

Нужны деньги в кассе, а лимит посчитать не из чего? Все в ваших руках

Л.Н. Будинская, г. Москва

Наличной выручки не было, из кассы выдаем только зарплату, больничные, отпускные и т. п., а они в расчет лимита не входят. Получается, что лимит нулевой. Но у нас каждую неделю кто-то уходит в отпуск, а бывает, и внезапно увольняется. Неужели по каждой расчетной ведомости мне ездить в банк за деньгами? Можем ли мы постоянно держать в кассе сумму на случай таких выплат? Как нам установить ненулевой лимит?

: Во-первых, вы можете создать движение наличных, необходимое вам для установления лимита. Ведь расчетным периодом может быть и 1 день. То есть на нужную вам сумму выдайте «незарплатные» наличные из кассы. Лучше на приобретение товаров, работ или услуг, а не просто с последующим возвратом неиспользованных подотчетных сумм. Ведь налоговики могут заявить, что деньги не были потрачены и поэтому их нельзя учитывать при расчете лимита. Помните о лимите расчетов наличными с юрлицами и ИП — 100 000 руб. по одной сделке (Указание ЦБ от 20.06.2007 № 1843-У).

Во-вторых, сверхлимитные деньги на прогнозируемые «зарплатные» выплаты работникам, в частности на отпускные, вы можете получить заранее и держать в кассе до 5 рабочих дней, включая день получения (пп. 4.6, 1.4 Положения).

Пересчет лимита

Лимит вместе с выручкой не уменьшается

К.О. Залеская, г. Ярославль

Если у нас существенно упал объем выручки по сравнению с тем, исходя из которого был установлен лимит, обязаны ли мы его пересчитать и установить новый, уменьшенный?

: Такой обязанности у вас нет, и вы можете продолжать работать с прежним лимитом. Это подтвердил и ЦБ (Письмо ЦБ от 15.02.2012 № 36-3/25).

Кстати, нет обязанности пересчитывать лимит и в других ситуациях:

лимит установлен исходя из объемов наличной выручки, а потом все расчеты с покупателями перевели на безналичную форму и остались только наличные расходы;

лимит рассчитали исходя из наличных расходов, поскольку до этого не было наличной выручки, но потом она появилась;

при создании организации лимит был установлен исходя из ожидаемой выручки либо расходов, которые в действительности оказались намного меньше;

при создании организации установили лимит исходя из ожидаемых расходов, а потом у нее появилась наличная выручка.

Во всех этих ситуациях вы вправе пользоваться установленным лимитом до тех пор, пока сами не захотите его изменить.

Соблюдаем формальности

Нулевой лимит тоже требует приказа

Р.П. Бездорожная, г. Ростов-на-Дону

Утверждение лимита — это обязанность или право организации? У нас деньги в кассе не остаются, все сдаем в конце дня в банк, и лимит получается нулевым. Директор все равно должен написать приказ?

: Без лимита могут обойтись только те, у кого вовсе не бывает кассовых операций, то есть поступления наличных в кассу и/или выдачи из нее (п. 1.1 Положения). Для всех остальных лучше установить лимит.

Вместе с тем имейте в виду: инспекторы вправе требовать документ об установлении лимита при кассовых проверках (подп. «х» п. 29 Регламента, утв. Приказом Минфина от 17.10.2011 № 133н). И если вы его не представите, могут попытаться оштрафовать вас за непредставление сведений (ст. 19.7 КоАП РФ). Штраф, конечно, можно попытаться оспорить (ведь нельзя представить то, чего у вас нет), но проще все-таки сделать приказ хотя бы о нулевом лимите.

Обязанности сдавать наличные в банк каждые 7 (14) дней нет

Г.С. Крымова, г. Краснодар

Мы до сих пор деньги в банк не сдавали, а выдавали все сверхлимитные средства под отчет. А в новом Положении черным по белому написано, что промежуток между сдачами выручки в банк не может быть больше 7 рабочих дней. Получается, что теперь мы каждые 7 дней обязаны возить наличные в банк, даже если остаток меньше лимита?

: Спешим вас успокоить — такой обязанности у вас нет. Ограничение в 7 рабочих дней существует исключительно в целях расчета лимита.

А сдавать наличные в банк нужно только в одном случае: если остаток в кассе превысил лимит (п. 1.4 Положения) (сдать можно только превышающую лимит сумму). И неважно, сколько к этому моменту прошло дней с предыдущей сдачи денег в банк.

Что указать в приказе о лимите

О.Т. Краснова, г. Брянск

Нужно ли расчет лимита по формуле приводить в распорядительном документе о его утверждении или достаточно указать в нем величину лимита?

: Положение оставляет это на ваше усмотрение. Мы советуем сделать расчет лимита приложением к такому приказу (распоряжению). Тогда проверяющим сразу будет ясно, как получился ваш лимит. В ином случае они потребуют у вас пояснения (п. 7 Регламента, утв. Приказом Минфина от 17.10.2011 № 133н) и вам все равно придется составлять для них расчет.

Тем же приказом лучше установить показатель Nc или Nn. Если использованный в расчете лимита промежуток между инкассациями не совпадает с фактическим либо закрепленным в договоре с банком, то лучше в приказе обосновать, почему вы выбрали интервал, не совпадающий с фактическим.

Ваш банк за городом? Проверьте, есть ли в черте города другие банки

П.Ф. Шаинская, г. Химки

Наша организация находится в Московской области, и, хотя в нашем городке есть один банк, мы пользуемся услугами другого банка, в Москве. Сдаем в него выручку раз в 2 недели. Можем ли мы для расчета лимита взять интервал в 14 дней?

: Налоговики будут читать Положение буквально. А по Положению расчет лимита исходя из 14 дней допустим в единственном случае: когда в вашем населенном пункте вообще нет ни одного банка. И если вы не готовы спорить с ними в суде, лучше рассчитать лимит исходя из 7 дней. Чтобы он получился побольше, примите за расчетный период 1 день — тот, за который выручка у вас была максимальная.

Как установить лимит фирме, не работающей с момента создания

С.Ю. Петракова, г. Москва

Организация была создана в сентябре 2011 г., но никакой деятельности до сих пор не вела. Сейчас начинаем работать. Могу ли я установить лимит исходя из ожидаемой выручки?

: Нет, ведь так рассчитывать лимит позволено только вновь созданным организациям (ч. I приложения к Положению). Это означает, что лимит исходя из ожидаемой выручки может быть установлен лишь со дня регистрации юрлица. Поскольку ни наличных поступлений, ни наличных расходов у вас до сих пор не было, то на данный момент лимит у вас равен нулю.

В приказе о лимите не нужны цели расходования

С.А. Пинченко, г. Солнечногорск

Нужно ли при утверждении лимита указать и цели расходования наличных из кассы, как это раньше делал банк?

: Не нужно. Достаточно того, что все возможные направления расходования наличной выручки закреплены в Указании ЦБ № 1843-У. И обратите внимание: эти ограничения касаются только выручки. Все остальные наличные (к примеру, снятые с расчетного счета, полученные в качестве займа) вы можете расходовать, как сочтете нужным.

Как такового штрафа за нецелевое расходование наличной выручки (например, на погашение займа) нет. Однако если величина остатка в кассе вместе с выданной в этот день «нецелевой» суммой превышает лимит, налоговики могут оштрафовать вас за нарушение порядка хранения свободных наличных денег (ст. 15.1 КоАП РФ; п. 1.4 Положения). Они рассудят, что вы обязаны были сдать сверхлимитную сумму в банк, поскольку не имели права выдавать ее в погашение займа. И суд может занять их сторону (Постановление ФАС ЦО от 29.08.2008 № А09-1519/08-20).

Лимит меньше расчетного устанавливать можно, но не нужно

К.Б. Светлова, г. Орел

Рассчитала по формуле лимит — получилось 90 130 руб. Но нам столько денег в кассе не нужно. Можем ли мы установить меньший лимит?

: По правилам вы должны установить лимит, равный 90 130 руб. Но если установите меньший, вам ничего не будет. Ведь штраф возможен только за превышение лимита, причем именно того, который получается по формуле. Но мы так поступать не советуем. Ведь запас лимита в случае непредвиденных ситуаций не помешает. А наличку, которая на данный момент в кассе не нужна, вы всегда можете сдать в банк, даже если ее сумма значительно меньше лимита.

***

Как видим, в расчете лимита многое оставлено на усмотрение самих организаций. Но некоторые неоднозначные формулировки Положения могут вызвать споры. Как будут понимать их налоговики на местах, сейчас предсказать сложно. Поэтому, когда острой потребности в наличных нет и не предвидится, лучше при очередной сдаче денег в банк не оставлять в кассе лишнего. ■

А.П. Кошелев, эксперт по налогообложению

Отчетность с «сурдопереводом»

Объясняем руководству на пальцах значение чистой прибыли и других показателей бухотчетности

2011-й финансовый год закрыт, бухгалтерская отчетность подписана и сдана в инспекцию. Впереди — ее утверждение собственниками. И вовсе не факт, что эти люди просто примут на веру все представленные им данные. Еще бы — ведь это отчет о работе их денег. Скорее они будут внимательно изучать и баланс, и отчет о прибылях и убытках. И обязательно найдут что-нибудь неправильное (как им кажется), ну или по крайней мере непонятное. И конечно, попросят объяснить, откуда взялись эти странные цифры.

Понятно, что объяснять все кажущиеся нестыковки и собственникам, и директору придется именно вам. Чтобы помочь вам заранее к этому подготовиться, мы узнали, какие «странные» вопросы задают бухгалтеру чаще всего. И постарались ответить на эти вопросы так, чтобы все стало понятно даже далекому от бухгалтерии человеку.

Почему чистая прибыль у компании есть, а денег нет?

В этом нет ничего странного. Количество денег вообще никак не зависит от величины прибыли. Бухгалтерская прибыль показывает, на сколько богаче стала компания, на сколько увеличилось ее «состояние». Чистая прибыль, отраженная в отчете о прибылях и убытках, показывает рост «состояния» за прошлый год. Нераспределенная прибыль в балансе — за все время существования организации. Причем при оценке «состояния» компании, так же как при оценке финансового состояния человека, в расчет принимаются не только деньги, но и любые другие ценности.

Представьте, в начале года состояние некоего человека — ноль рублей ноль копеек. Ни денег, ни машины, ни квартиры, ни золота в слитках — ничего. В течение года этот человек усердно трудился, заработал несколько миллионов рублей и полностью их потратил — купил квартиру. Стал ли он богаче? Намного. Но денег у него как не было, так и нет. Другой вариант — в начале года у человека есть миллион рублей. А еще у него есть долг по кредиту перед банком — 2 млн руб. В конце года денег остается только 500 000, зато кредит полностью возвращен. Человек стал богаче? Конечно, хотя денег у него стало даже меньше, чем в начале года. То же самое и с компанией. Если в конце года она богаче, чем в начале, значит, за год получена прибыль. И неважно, в чем это богатство заключается — в деньгах, недвижимости, запасах товаров или акциях других организаций.

Объяснив все это, далее нужно рассказать, в чем заключается прирост «состояния» именно вашей компании. Например, в прошлом году вы потратили много денег на покупку ОС (это, пожалуй, самая распространенная причина того, что прибыль есть, а денег нет). Покажите директору и собственникам баланс и обратите их внимание на то, что стоимость ОС в нем заметно увеличилась. «Вот это и есть наша прибыль», — заключите вы. А в доказательство предложите сравнить чистую прибыль с приростом стоимости ОС. До копейки суммы, конечно, совпадать не будут. Но куда делась основная часть заработанных компанией денег, станет ясно.

Можно ли выплатить дивиденды не деньгами, а прибылью?

Показать всю нелепость этого вопроса можно так.

Погасить любую задолженность перед кем-либо компания может, только передав ему некие активы — деньги или другое имущество, дебиторскую задолженность. Это утверждение в полной мере относится и к задолженности по выплате дивидендов. В некоторых случаях вместо денег компания может отдать собственникам, которым причитаются дивиденды, другое имущество (п. 1 ст. 42 Закона от 26.12.95 № 208-ФЗ). Но отдать им саму прибыль нельзя. Прибыль — это лишь источник выплаты.

Что такое источник? Укажите на левую часть баланса и скажите: «Это активы — все то, что есть у компании. А вот здесь, справа, указано, откуда, из каких источников, у нас все это взялось. Вариантов здесь немного, по большому счету всего три. Первый — это внесли в уставный капитал наши учредители. Второй — мы получили это в долг. И третий — мы это заработали сами. Сколько у нас долгов, указано в разделах IV и V баланса. Сколько внесли учредители и сколько заработала компания — в отдельных строках раздела III. Причем определить, какие именно активы за счет чего были приобретены, невозможно. Мы можем узнать только, какая часть активов приобретена за свои деньги, а какая — в долг. Нераспределенная прибыль, отраженная в балансе, как раз и показывает общую стоимость активов, заработанных самой компанией».

Что в таком случае означает право собственников распределить между собой прибыль? Только то, что они могут забрать себе часть активов компании, по стоимости равную нераспределенной прибыли. Но отдавать им компания будет не прибыль, а именно активы, как правило — деньги.

Можно ли распределить прибыль между участниками, если денег нет?

С юридической точки зрения здесь все зависит от решения собственников. Если они решат забрать себе всю прибыль за отчетный год или ее часть, компании придется выплатить им дивиденды. И где она возьмет деньги, это уже ее проблемы (подп. 7 п. 2 ст. 33 Закона от 08.02.98 № 14-ФЗ; подп. 11 п. 1 ст. 48 Закона от 26.12.95 № 208-ФЗ). По закону принимать решение о выплате дивидендов и выплачивать уже объявленные дивиденды нельзя, только если это приведет к снижению стоимости чистых активов ниже величины уставного капитала. А это, в свою очередь, возможно, только если у вас есть непокрытый убыток прошлых лет. Причем убыток должен быть больше прибыли отчетного года, иначе хотя бы часть прибыли распределить все-таки можно (ст. 29 Закона от 08.02.98 № 14-ФЗ; ст. 43 Закона от 26.12.95 № 208-ФЗ).

С экономической точки зрения выплата дивидендов в таких случаях, конечно же, нерациональна. Мы уже говорили о том, почему вообще возможны ситуации, когда прибыль есть, а денег нет. Чаще всего это связано либо с крупными инвестициями — покупкой ОС, строительством, либо с возвратом долгов. А чтобы найти деньги на выплату дивидендов, компании придется либо продать часть активов, либо взять кредит. И то и другое приведет к непредусмотренным потерям. Продажа ОС подразумевает сокращение производства и, как следствие, уменьшение выручки и прибыли уже нынешнего года. Привлечение кредита — расходы на уплату процентов.

Что делать? Постараться объяснить собственникам, к каким негативным последствиям приведет выплата дивидендов, и убедить их отказаться от нее. Главный довод — если прибыль останется в компании, она будет «работать». И в следующие годы собственники смогут не только вернуть себе те деньги, которыми пожертвовали сейчас, но и получить дополнительную прибыль.

Хотя лучше, конечно, заранее согласовывать все серьезные инвестиции с собственниками и предупреждать их о том, что по итогам года они могут остаться без дивидендов.

Можно ли устанавливать бонусы менеджерам в процентах от чистой прибыли?

Теперь директор и собственники уже понимают, что ситуация, когда прибыль есть, а денег нет, вполне возможна и, более того, нормальна. Но в таком случае стоит ли привязывать к чистой прибыли величину премий, выплачиваемых менеджерам компании по итогам года? Ведь может оказаться так, что денег на их выплату у компании просто не будет. Что мы ответим директору?

Устанавливать критерии оценки работы менеджеров и величину их вознаграждения — не дело бухгалтера. В принципе, как показатель, характеризующий результаты работы компании за год, чистая прибыль вполне подходит. Есть и иные варианты — EBITDA,OIBDA и другие показатели прибыли, используемые в зарубежной практике, или, скажем, чистый денежный поток от текущих операций из отчета о движении денежных средств. Но все они также не учитывают отвлечение денег на инвестиции и возврат кредитов. И привязав к ним величину бонусов, можно оказаться в ситуации, когда платить эти бонусы будет нечем.

На сколько у компании стало больше денег за отчетный год, показывает общее сальдо денежных потоков из отчета о движении денежных средств. Ориентируясь именно на этот показатель, можно понять, какую сумму компания в состоянии потратить, не отвлекая деньги из оборота и не наращивая долги. Однако для оценки работы менеджеров он не подходит. Потому что инвестиции и возврат кредитов его уменьшают, а новые заимствования, напротив, увеличивают. Хотя очевидно, что об эффективности менеджмента говорит именно расширение производства, а уж никак не рост задолженности.

Поэтому привязка годовых бонусов к чистой прибыли вполне оправданна. А чтобы компания не оказалась в ситуации, когда прибыль есть, а денег нет, нужно заранее планировать все выплаты, предстоящие ей по окончании года. И просто не тратить те деньги, которые пригодятся для выплаты бонусов или дивидендов.

Мы заплатили за эту машину больше миллиона рублей, а в балансе указано 900 000. Почему?

Понятно, что вопрос может касаться не только конкретного автомобиля, но и любых ОС. И даже товаров и других МПЗ, если детализация баланса позволяет увидеть их стоимость в разрезе отдельных наименований. А ответ на этот вопрос очевиден. Цена автомобиля включает в себя НДС. А в бухгалтерскую стоимость ОС этот налог по общему правилу не включается (п. 8 ПБУ 6/01; п. 6 ПБУ 5/01). НДС был учтен отдельно на специальном счете 19 и, скорее всего, уже давно благополучно принят к вычету. Плюс к тому в течение года по автомобилю начислялась амортизация. И в балансе он показан по остаточной стоимости, то есть за вычетом амортизации (п. 49 Положения, утв. Приказом Минфина от 29.07.98 № 34н; п. 36 ПБУ 4/99).

Мы заплатили за эту машину 900 000 руб., а в балансе она на 50 000 дороже. Почему?

Здесь речь идет уже о цене без НДС. И вопрос, опять же, может касаться не только ОС, но и МПЗ. Чем вызвано расхождение в стоимости по данным бухгалтерии и данным директора?

Скорее всего, тем, что в бухгалтерскую стоимость актива включены дополнительные расходы, связанные с его доставкой и подготовкой к использованию (п. 8 ПБУ 6/01; п. 6 ПБУ 5/01). В случае с автомобилем это могут быть затраты на приобретение дополнительного оборудования, оплаченного отдельно. А если машину купили в другом городе — затраты на перегон, в том числе стоимость ГСМ и зарплата водителя.

У нашей дочерней торговой компании прибыль растет второй год подряд, а она все время просит денег. Почему?

Вот этот вопрос уже поинтересней. Чтобы ответить на него, нужно внимательно изучить отчетность дочерней компании. Предположим, что в балансе мы увидим следующее.

Нераспределенная прибыль действительно растет уже 2 года подряд. Одновременно увеличиваются долги «дочки» как перед материнской компанией, так и перед банками. По идее, денег должно хватать. Почему же она опять просит предоставить ей заем? Очевидно, деньги были потрачены, вот только на что?

Изучаем левую часть баланса. Стоимость ОС, НМА и финвложений практически не изменилась. Значит, никаких инвестиций не было. Зато 2 года подряд увеличиваются запасы и дебиторская задолженность. Рост запасов торговой компании говорит о том, что она закупает товаров больше, чем может продать. И, скорее всего, ее продажи падают. Чтобы убедится в этом, смотрим отчет о прибылях и убытках — да, действительно, выручка компании в сравнении с позапрошлым годом снизилась.

Рост дебиторской задолженности говорит о том, что покупатели вовремя не расплачиваются. Подтверждение этому можно найти в отчете о движении денежных средств — поступления от продажи товаров снизились еще больше, чем выручка.

Понятно, что эти факторы о профессионализме менеджмента компании не свидетельствуют. Но ведь ее прибыль растет. Почему?