На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Отпускной резерв: учтем опыт «первопроходцев»

Как вы помните, с прошлого года в бухгалтерском учете не стало резервов предстоящих расходов. Вместо них появились оценочные обязательства. Обязательство под предстоящую оплату отпусков — пожалуй, самое распространенное (ведь работники есть во всех компаниях) и самое спорное. Нет четких правил его создания. Поэтому большинство бухгалтеров это обязательство пока вообще не создают.

Вместе с тем наши читатели пишут, что при проверках бухотчетности за прошлый год аудиторы часто указывают на неправильность создания отпускного резерва. Опыт коллег пригодится как тем, кто уже создал отпускной резерв, так и тем, кто еще не решился на это.

Резерв предстоящих расходов и оценочное обязательство — это разные вещи

А.Л. Севкин, г. Москва

Наша небольшая торговая фирма работает стабильно. Текучки кадров нет. В отпуск сотрудники уходят равномерно в течение года. Вся зарплата помесячно списывается на расходы полностью. Что зарплату, что отпускные учитываю на одних счетах и из месяца в месяц примерно в одних суммах. Зачем тогда нужен отпускной резерв? Если мне его делать, то только двойная работа: начислить и списать через месяц практически под ноль!

: Начислять надо не резерв, а обязательство. Когда вы начисляете зарплату, то в бухгалтерской отчетности видны ваши обязательства перед работниками (сальдо счета 70). Обязательство по заработанным отпускам у вас тоже есть. Ведь каждый месяц работы дает право на несколько дней отпуска. Это обязательство можно оценить, значит, оно тоже должно быть в отчетности. Таковы требования ПБУ 8/2010.

Сумма оценочного обязательства должна показывать, сколько вы должны будете истратить при уходе работников в отпуск. Именно поэтому надо учесть не только сами отпускные, но и страховые взносы, которые надо на них начислить и уплатить во внебюджетные фонды.

По привычке и для простоты мы называем оценочное обязательство «резервом». Но обязательство и резерв — совершенно разные вещи. Цель отражения оценочного обязательства — показать, какие неизбежные затраты предстоят организации. Именно поэтому они должны быть учтены при формировании финансового результата текущего периода. Чтобы не получилось так, что руководство организации или ее собственники «забудут» про свои долги (к примеру, направив текущую прибыль на выплату дивидендов). Создание оценочного обязательства позволяет показать в бухучете достоверную оценку финансового положения компании.

Резерв на оплату отпусков не нужно создавать только маленьким

Н.Д. Сифулина, г. Тверь

Мы не создаем резерв на оплату отпусков ни в налоговом учете, ни в бухгалтерском. Не было его у нас и в 2011 г. Сейчас аудитор говорит, что в бухучете такой резерв должен быть обязательно. Прав ли он? И что нам делать сейчас?

: Да, ваш аудитор прав, если ваша организация не относится к малым предприятиям, кредитным организациям и государственным/муниципальным учреждениям (Письмо Минфина от 27.01.2012 № 07-02-18/01). Только у них есть «иммунитет» от создания такого резерва в бухучете (п. 3 ПБУ 8/2010). А вот в налоговом учете вы имеете право выбирать, создавать подобный резерв или нет.

Если вы не создавали раньше резерв на оплату отпусков, то сделайте это как минимум при составлении ближайшей бухгалтерской отчетности. Способ расчета резерва надо отразить в учетной политике — оформить это как дополнение.

Первичное начисление суммы резерва лучше разбить на два этапа.

ЭТАП 1. Сначала нужно начислить обязательство, возникшее на начало текущего года. Такое начисление надо отразить как исправление ошибок прошлых лет. Если сумма существенная — потребуется ретроспективный пересчет (не забудьте, что вы должны обеспечить сопоставимость данных на начало года).

А корректирующая проводка на дату исправления ошибки будет по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту субсчета 96-«Резерв на оплату отпусков работникам» (подп. 1 п. 9 ПБУ 22/2010). При составлении отчетности вам придется корректировать данные как минимум на начало года (на 1 января), и об этом надо сообщить в пояснительной записке к отчетности.

Если ошибка несущественная для вашей организации — исправить ее можно в текущем периоде (п. 14 ПБУ 22/2010). В большинстве случаев для этого достаточно сделать на текущую дату проводку дебет 91-2 «Прочие расходы» – кредит 96-«Резерв под предстоящую оплату отпусков работникам».

ЭТАП 2. Далее надо определить размер оценочного обязательства на дату, на которую вы впервые начисляете резерв:

<если>сумма резерва на отчетную дату получилась больше, чем на 1 января, то разницу учитываете в текущем периоде в расходах: делаете проводку по дебету счета 20 (26, 25, 44...) и кредиту 96-«Резерв на оплату отпусков работникам»;

<если>сумма резерва на отчетную дату получилась меньше, чем на 1 января (такое может быть, к примеру, когда за текущий год многие из работников уже отгуляли отпуск), то надо восстановить такую разницу проводкой дебет 96-«Резерв под предстоящую оплату отпусков работникам» – кредит 91-1 «Прочие доходы». Проводку делаете на последний день отчетного периода.

Такое двуступенчатое начисление резерва позволит вам не завышать расходы текущего периода и не искажать существенно себестоимость продукции, выпущенной в последнем отчетном месяце.

Оценочное обязательство нужно считать на конкретную дату

В.Д. Анисимова, г. Краснодар

Начиная с января создаю резерв под отпуска в бухучете. Чтобы не мучиться каждый месяц с расчетом отчислений в резерв, сразу сделала проводку по дебету счета 20 – кредиту счета 96 на всю сумму отпускных (плюс страховые взносы), которую планируется выплатить за весь 2012 г. А при начислении отпускных расходую созданный резерв (дебет счета 96 – кредит счетов 70, 69). Сейчас внутренний аудитор говорит, что так делать нельзя. Что я завысила себестоимость январской продукции, а в других месяцах она будет заниженной. Кто из нас прав и что мне делать, если я действительно ошиблась?

: Прав ваш аудитор. Ведь в бухучете важно показать обязательство организации перед работниками за уже заработанные ими отпуска на отчетную дату, а не создать резерв под выплату отпускных на какой-то конкретный период. Можно рассчитать резерв, ответив на такой вопрос: сколько надо выплатить работникам в виде компенсации за неотгулянный отпуск, если на отчетную дату они все уволятся? И разумеется, не забываем про страховые взносы.

Если вы решили на 1 января создать резерв на оплату отпускных, в него должны были войти лишь суммы отпускных, на которые уже имели право ваши работники на эту дату. Понятно, что эта сумма будет меньше, чем сумма предполагаемых отпускных за весь 2012 г.

Если основная масса выпущенной в текущем году продукции уже продана (или вы занимаетесь услугами), то самый простой способ исправления ошибки — это включить в прочие доходы текущего периода излишне зарезервированную сумму. Ведь год еще не закрыт. Для этого сначала определяете сумму резерва (оценочного обязательства) на текущую дату — удобнее брать конец месяца или даже квартала. К примеру, рассчитываете резерв на 30 июня. Затем вычитаете эту сумму из остатка ранее сформированного резерва и полученную разницу включаете в доходы. А затем в конце каждого месяца (или квартала) нужно будет пересчитывать оценочное обязательство.

Если у вас в организации большие остатки незавершенного производства и/или нереализованной готовой продукции, то для достоверности лучше их пересчитать. Разумеется, при этом надо учитывать требование рациональности ведения бухучета (трудозатраты должны быть сопоставимы с результатом).

При расчете резерва надо ориентироваться на реальную оценку обязательства

О.В. Андреева, г. Мурманск

В течение 2011 г. создавали резерв на оплату отпусков. Ставки страховых взносов брали действующие на время создания. Получилось, что остаток резерва, перенесенный на 2012 г., не учитывает изменения ставок взносов. Нужно ли сейчас корректировать ранее созданный резерв?

: На 31.12.2011 сумму резерва надо было пересчитать с учетом того, что в 2012 г. изменятся и ставки страховых взносов, и предельная база для начисления взносов (п. 23 ПБУ 8/2010).

Если вы этого не сделали, то, значит, вы допустили ошибку. И ее надо исправлять по правилам ПБУ 22/2010.

Однако в текущем году вы могли уже выйти на нужную сумму оценочного обязательства — если хотя бы на последнюю отчетную дату правильно рассчитали сумму своего долга перед работниками за неотгулянные отпуска. Учтите это при исправлении ошибки.

Если отчисления в резерв в течение года вы рассчитываете по своей методике, которая предусматривает определенные допущения и упрощения, то при исправлении ошибки прошлого года следите за тем, чтобы в итоге сумма оценочного обязательства соответствовала вашему долгу перед работниками за заработанные и не отгулянные ими отпуска (с учетом страховых взносов).

У счета резерва на оплату отпусков может быть и дебетовое сальдо

И.Г. Кравцова, г. Электросталь

В конце прошлого лета получилось так, что сумма выплаченных отпускных за счет резерва оказалась больше отчислений в него. В итоге по субсчету 96-«Резерв на оплату отпусков работникам» образовалось дебетовое сальдо. К концу года оно, конечно, выровнялось. Но аудитор сделал замечание, что так быть не должно. Как мне надо было начислить летние отпускные? Ведь если я создаю резерв, значит, все отпускные выплаты надо списывать за счет него.

: Если вы не предоставляли работникам отпуска авансом, то не покрытую резервом часть отпускных расходов можно было отнести сразу на счета затрат (п. 21 ПБУ 8/2010). Такая ситуация могла сложиться, в частности, если вы не очень точно рассчитывали сумму оценочного обязательства. Только в налоговом учете перерасход резерва нельзя признать сразу в расходах, а надо дожидаться окончания года (пп. 2, 3 ст. 324.1 НК РФ).

Если же резерва не хватило из-за того, что кто-то из работников пошел в отпуск авансом, вполне логично оставить дебетовое сальдо на субсчете 96-«Резерв на оплату отпусков работникам». Ведь это — наш актив, то есть сумма, на которую организация может претендовать в случае увольнения работника (если это произойдет сразу после его выхода из отпуска). Но подобную ситуацию можно отследить, только если вы начисляете оценочное обязательство (резерв) по каждому работнику. Если у вас именно такая ситуация, то до конца отгулянного периода не нужно делать отчислений в резерв по конкретному работнику.

Инвентаризация для оценочных обязательств необходима

С.Э. Ворожко, г. Санкт-Петербург

Раньше в бухучете был резерв на оплату отпусков, а теперь он называется «оценочное обязательство». Надо ли его будет по-прежнему инвентаризировать в конце года?

: Если вы рассчитывали оценочное обязательство отдельно по каждому работнику, то никакой инвентаризации не понадобится — вы на конец декабря, так же как и на конец любого другого месяца, определите текущие суммы ваших оценочных обязательств.

Корректировка резерва понадобится, если для его создания вы использовали приближенную методику, то есть не считали выплаты по будущим отпускам работников «копейка в копейку». Тогда на конец года вам нужно вывести точную цифру вашего обязательства на оплату отпусков исходя из количества дней не использованных работниками отпусков и среднедневной заработной платы (п. 23 ПБУ 8/2010). Также надо учитывать «сопутствующие расходы» в виде страховых взносов на эти отпускные.

Только подобная корректировка резерва — не совсем инвентаризация. Никаких инвентаризационных описей вы составлять не должны. Можно обойтись обычной бухгалтерской справкой или регистром.

Бухгалтерская справка-расчет оценочного обязательства на оплату отпускных работникам по состоянию на 31.12.2012

№

Показатель

Сумма, руб.

1

Величина остатка оценочного обязательства, сформированного в бухучете на 31.12.2012 (сальдо субсчета 96-«Резерв на оплату отпусков работникам»)

2

Величина оценочного обязательства по оплате отпускных работникам на 31.12.2012 (сумма строк 2.1—2.3)

2.1

Сумма обязательств по оплате отпусков, на которые работники имеют право на отчетную дату 31 декабря 2012 г.

2.2

Сумма страховых взносов, начисляемых на отпускные по Закону № 212-ФЗ (по общему тарифу ___%, предельная база _________ руб. в год)Учитываете условия страховых взносов, которые будут действовать в 2013 г.

2.3

Сумма взносов на страхование от несчастных случаев на производстве

3

Сумма дополнительных отчислений в резерв на 31.12.2012Если резерва недостаточно, надо сделать доначисления, включив их в расходы (дебет счета 20 «Основное производство» (счетов 44, 23, 25...) – кредит счета 96, субсчет «Резерв на оплату отпусков работникам») (п. 8 ПБУ 8/2010) (графа 2 – графа 1, если графа 2 > графы 1)

4

Сумма оценочного обязательства, подлежащая восстановлению на 31.12.2012Если по каким-то причинам сумма резерва больше, чем нужно, — излишне зарезервированную сумму надо включить в прочие доходы (дебет счета 96, субсчет «Резерв на оплату отпусков работникам», – кредит счета 91-1 «Прочие доходы») (п. 22 ПБУ 8/2010) (графа 1 – графа 2, если графа 2 < графы 1)

При расчете резерва на оплату отпускных можно придерживаться принципа рациональности

М.С. Прединко, г. Клин

В прошлом году пересчитывала предполагаемые отпускные каждый квартал. Это очень утомительно. В этом году хочу облегчить себе задачу: определять отчисления по коэффициенту от начисленной зарплаты работникам. Правильно ли будет установить его равным 1/12?

: На наш взгляд, подобное упрощение допустимо. Ведь за проработанный год каждый имеет право на месяц отдыха.

Главное условие для возможности применения коэффициента при расчете ежемесячных отчислений в резерв — вывести на начало года (или на дату первичного создания резерва) правильную его сумму, которая показывает «входящий» долг по оплате неотгулянных отпусков. Этот алгоритм простой, но многого не учитывает (к примеру, того, что некоторые работники могут иметь право на удлиненный отпуск). Поэтому очень важно на конец года проинвентаризировать резерв и вывести его правильный остаток. Тогда ваша отчетность будет достоверна.

Однако применяемый порядок создания резерва должен быть закреплен в учетной политике на текущий год. И изменять ее посередине года нет оснований. Поэтому в 2012 г. вы должны руководствоваться теми положениями, которые закреплены в вашей политике. А изменить правила создания резерва на более простые вы сможете с 2013 г. Обратите внимание: коэффициент 1/12 надо применять не только к окладу — нужно брать и иные выплаты, учитываемые при расчете отпускных (к примеру, «трудовые» премии), а также суммы обязательных страховых взносов.

Отдельных проводок по ПБУ 18/02 при отчислениях в резерв может и не быть

Ю.В. Акиньшина, г. Самара

Решилась на создание отпускного резерва в бухгалтерском учете. В налоговом учете такого резерва нет. Какие проводки мне надо сделать по ПБУ 18/02?

: Это зависит от того, как вы учитываете зарплату работников, под отпуска которых создан резерв.

ВАРИАНТ 1. Зарплата работников и отчисления в резерв на оплату отпусков относятся на себестоимость продукции.

Тогда начисление резерва будет отражено проводкой дебет счета 20 «Основное производство» – кредит субсчета 96-«Резерв на оплату отпусков работникам». Следовательно, сумма отчислений в резерв не повлияет сразу же на финансовый результат в бухучете. Весьма вероятно, что в налоговом учете у вас зарплата таких работников будет учтена как прямые расходы. Только когда готовая продукция будет продана, выявится разница между ее себестоимостью в бухучете и суммой прямых расходов, приходящихся на нее в налоговом учете. В этой разнице (помимо многих других) и будет учтено, что в бухучете вы начисляли оценочное обязательство на оплату отпускных, которого нет в налоговом учете.

Если строго следовать правилам ПБУ 18/02, отчисление в «бухучетное» оценочное обязательство должно привести к возникновению отложенного налогового актива (ОНА), который погасится при начислении отпускных в налоговом учете. Однако правильно рассчитать и отследить такой ОНА довольно сложно.

Во избежание утомительных сложных расчетов многие бухгалтеры не ведут учет «промежуточных» разниц, а определяют лишь постоянные разницы в момент продажи готовой продукции. Ведь только в тот момент, когда продукция, работы или услуги реализуются, их стоимость участвует в формировании финансового результата. А следовательно, появляются или гасятся постоянные и/или временные разницы. Поэтому:

<если>в налоговом учете сумма прямых расходов, приходящаяся на проданную продукцию (к примеру, 50 000 руб.), будет меньше бухгалтерской себестоимости этой продукции (к примеру, 51 000 руб.), то на 200 руб. (1000 руб. х ставка налога на прибыль 20%) надо признать постоянное налоговое обязательство (ПНО) (п. 4 ПБУ 18/02): дебет счета 99 «Прибыли и убытки» – кредит счета 68 «Расчеты по налогам и сборам». Ведь прибыль по налоговому учету больше бухгалтерской прибыли;

<если>себестоимость в бухучете меньше суммы прямых расходов в налоговом учете, к примеру, на те же 1000 руб., то на 200 руб. отражают постоянный налоговый актив (ПНА) (п. 4 ПБУ 18/02): дебет счета 68 – кредит счета 99. Такая ситуация может возникнуть, если, помимо бухучетного оценочного отпускного обязательства, были и другие расходы, которые по-разному учитываются в налоговом и бухгалтерском учете.

ВАРИАНТ 2. Зарплата работников и отчисления в резерв на оплату отпусков учитываются как общехозяйственные и/или коммерческие расходы, которые в конце месяца полностью списываются на финансовый результат.

В этом случае разница между бухгалтерскими и налоговыми текущими расходами скажется на прибыли отчетного периода. Поэтому проводки по ПБУ 18/02 надо делать на конец месяца. Достаточно определить разницу в оборотах по субсчету 96-«Резерв на оплату отпусков работникам»:

<если>обороты по кредиту больше оборотов по дебету этого субсчета (то есть в бухучете сумма расходов больше, чем в налоговом, а следовательно, в налоговом учете прибыль больше), то начисляем ПНО (20% на разницу) проводкой дебет счета 99 – кредит счета 68;

<если>обороты по дебету больше оборотов по кредиту — начисляем ПНА в сумме 20% от разницы (дебет счета 68 – кредит счета 99).

В бухучет нельзя просто скопировать налоговые правила для отпускного резерва

Е.К. Симончук, г. Тверь

Мы в прошлом году создали резерв на оплату отпусков как в налоговом учете, так и в бухгалтерском. Чтобы не было разниц по ПБУ 18/02, решили применять единые правила. При проверке аудитор заявил, что в налоговом учете есть ограничения при создании резерва, которых нет в бухучете. Поэтому в течение года сумма отчислений в бухгалтерский резерв оказалась занижена. Но ведь на конец года суммы переносимых остатков резервов совпадали. Правильно ли я делаю, что применяю единую методику?

: Строго говоря, нет. Ведь принципы создания и расходования резервов различны. Однако насколько эти различия окажут существенное влияние на вашу отчетность, судить вам. Кстати, Минфин на прямой вопрос «Может ли организация в целях упрощения учета вести бухгалтерский учет резервов на оплату отпусков по правилам НК РФ?» ничего внятного не ответил (Письмо Минфина от 03.05.2012 № 03-03-06/1/222). Поэтому, чтобы прийти к правильному решению, давайте рассуждать вместе.

В бухучете четких правил для создания резерва (оценочного обязательства) нет — есть лишь общие принципы. Главное — достоверность показанной в отчетности суммы обязательства перед работниками.

В налоговом учете есть жесткие нормы. И их надо придерживаться, чтобы правильно рассчитать налог на прибыль.

Если проанализировать принципы создания оценочного обязательства в бухучете и налоговые нормы, увидим ряд отличий. Так, предельная сумма налогового резерва рассчитывается в начале года (п. 1 ст. 324.1 НК РФ). Если придет хотя бы один новый работник, резерва может не хватить. Меж тем в бухучете оценочное обязательство надо считать с учетом текущей обстановки. Да и компенсацию за неиспользованный отпуск уволившегося работника Минфин не разрешает списывать за счет налогового резерва (Письмо Минфина от 03.05.2012 № 03-03-06/4/29). Есть и другие различия.

Однако и в налоговом, и в бухгалтерском учете на конец года надо проинвентаризировать резерв. Суммы переходящих остатков резервов на конец года должны совпасть и в бухгалтерском, и в налоговом учете. Ведь на следующий год надо перенести остаток, который должен покрыть расходы на выплату неиспользованных отпускных (п. 4 ст. 324.1 НК РФ; п. 23 ПБУ 8/2010).

Получается, и при использовании «налоговой» методики можно добиться отражения в бухотчетности достоверной суммы остатка отпускного резерва на конец года. И если показатели стоимости готовой продукции будут несущественно отличаться от идеала, это не должно повредить ни вашей отчетности, ни вам при общении с аудиторами. Ну а уровень существенности, как известно, каждый определяет для себя сам. ■

М.Г. Суховская, юрист

Камералка при НДС-возмещении: как бороться с документальным беспределом

Получив декларацию по НДС с суммой налога к возмещению, независимо от размера этой суммы (хоть 1 руб.), налоговый орган обязательно проведет камеральную проверку этой декларации (п. 1 ст. 176 НК РФ). При этом он вправе истребовать у вас документы, подтверждающие обоснованность вычета (п. 8 ст. 88 НК РФ), но какие именно — в НК РФ не уточняется. По мнению Минфина, это любые документы, которые подтверждают правомерность заявленного вычета, поскольку их перечень, установленный в ст. 172 НК РФ, не является закрытым (Письма Минфина от 01.11.2011 № 03-07-08/302, от 17.08.2011 № 03-07-14/85).

Воодушевленные такой позицией, на практике налоговики зачастую просят предоставить им «все на свете и топор», включая документы, не имеющие никакого отношения к НДС-вычету (например, сведения о работниках, доверенности на получение товара). Мало того, они заставляют бухгалтеров составлять различные аналитические записки, реестры сведений о поставщиках и покупателях, делать расшифровки отдельных строк декларации, давать письменные пояснения о причинах увеличения доли налоговых вычетов, об особенностях работы с контрагентами. Понятно, что налоговики стоят на страже бюджета и у них есть указание сверху бороться за каждую копейку, но какие-то рамки должны быть...

Мы решили разобраться, какие документы налоговики все-таки вправе затребовать, а что им можно не представлять, чем вы рискуете в этом случае и есть ли шансы оспорить их абсурдные требования.

Какие документы могут требовать по НК и что будет за их непредставление

Устанавливая право налогового органа истребовать подтверждающие вычет документы, ст. 88 НК отсылает нас к ст. 172 НК. То есть истребовать можно не какие угодно документы, а только те, которые прямо указаны в этой статье как необходимые для применения вычетов (пп. 1, 9 ст. 172 НК РФ; Постановление ФАС МО от 15.09.2009 № КА-А40/9257-09):

счета-фактуры поставщиков;

первичные документы, подтверждающие оприходование товарно-материальных ценностей (к примеру, товарные накладные), акты о выполнении работ или оказании услуг;

договоры с поставщиками, когда этими договорами предусмотрена уплата аванса.

Причем речь необязательно идет о договоре как едином документе, подписанном обеими сторонами. В его роли могут выступать документы (например, письма), которыми обменивались стороны, где достаточно ясно выражено намерение заключить договор (см., например, Постановление ФАС ЦО от 02.08.2011 № А64-6563/2010).

Этот вывод подтверждается и арбитражной практикой. Суды считают, что не являются документами, обосновывающими правомерность НДС-вычета, в частности:

Но понятно, что арбитражная практика инспекциям не указ, она не мешает им выставлять требования о представлении нереального количества документов. Вот получаете вы такое требование, и перед вами встает вопрос: исполнять его полностью либо пойти на принцип и дать только то, что касается заявленного вычета?

Напомним, что затребованные налоговиками документы нужно представить в течение 10 рабочих дней со дня получения требования. Представляемые документы должны быть в виде копий, заверенных подписью руководителя и печатью организации (подписью предпринимателя) (пп. 2, 3 ст. 93, п. 6 ст. 6.1 НК РФ). Если этот срок будет пропущен, налоговики могут:

оштрафовать организацию (предпринимателя) за каждый непредставленный документ на 200 руб. (п. 1 ст. 126 НК РФ) Для руководителя фирмы штраф будет 300—500 руб. (ч. 1 ст. 15.6 КоАП РФ);

снять вычет, доначислить НДС и даже оштрафовать за неуплату налога. В этом случае штраф составит 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

Выбираем вариант поведения

ВАРИАНТ 1— для бесконфликтных. Смириться с требованием, постараться за отведенный 10-дневный срок сделать копии всего, что запросили налоговики, и доставить бумаги в инспекцию либо отправить по почте.

Если вы понимаете, что по времени не укладываетесь, тогда не позднее следующего рабочего дня после получения требования не поленитесь и направьте в ИФНС в произвольной форме письмо с просьбой о продлении срока, обязательно указав в нем (п. 3 ст. 93 НК РФ):

тот срок, в который вы предполагаете уложиться;

причину, по которой документы не могут быть представлены своевременно. Ею может быть все тот же внушительный объем бумаг.

Письмо может выглядеть, например, так.

Руководителю инспекции ФНС России № 2 по г. Москве от ООО «Марабу», ИНН 7702134420, КПП 770201001, 123022, г. Москва, ул. Мещанская, д. 7

Исх. № 68/2012 от 20.04.2012

ЗАЯВЛЕНИЕ О ПРОДЛЕНИИ СРОКА ПРЕДСТАВЛЕНИЯ ДОКУМЕНТОВ

В ответ на полученное 19.04.2012 требование о представлении документов от 16.04.2012 № 125/12-Т, подлежащее исполнению согласно п. 3 ст. 93 НК РФ не позднее 04.05.2012, сообщаем следующее.

Поскольку объем истребуемых документов составляет около 3000 страниц, подготовить полный комплект документов в назначенный срок не представляется возможным ввиду отсутствия необходимых ресурсов.

В связи с этим на основании п. 3 ст. 93 НК РФ просим продлить срок представления документов до 12.05.2012 включительно. О принятом решении просим сообщить по телефону: 8 (499) 941-67-27 (контактное лицо — Зацепина Фаина Федоровна), а копию принятого решения выслать по нашему адресу.

Генеральныйдиректор ООО «Марабу»

Бригадиров Ю.В.

М. П.

В течение 2 рабочих дней со дня получения такого заявления инспекция должна принять по нему решение, и не факт, что оно будет положительным (п. 3 ст. 93 НК РФ). Поэтому не ждите от них ответа, продолжайте копировать. Если ИФНС откажет вам в продлении срока, тогда в пределах отведенного вам времени вы дадите ей все, что успеете, а остальное донесете потом.

Одну столичную фирму оштрафовали как за непредставление документов только потому, что из-за гигантского объема запрошенных бумаг (более 37 000) часть из них она представила в несистематизированном виде (просто сложила все подряд в коробки). Поэтому у налоговиков, по их словам, видите ли, «не было возможности с ними ознакомиться». Естественно, суд организацию от штрафа освободил (Постановление ФАС МО от 27.03.2012 № А40-93860/11-140-400).

Но знаете, что обидно? Даже если вы будете дневать и ночевать у ксерокса и все-таки представите в инспекцию абсолютно все истребуемые бумаги, это не гарантирует, что вам без проблем возместят НДС. Ведь чем больше у налоговиков документов, тем больше у них поводов к вам придраться.

Но если вы уверены, что в ваших документах комар носа не подточит, тогда есть все шансы благополучно получить возмещение налога.

ВАРИАНТ 2— для принципиальных и решительных. Направить в инспекцию только те подтверждающие документы, которые напрямую касаются заявленного вычета. Вместе с ними следует приложить письмо о том, что поступившее в ваш адрес требование не соответствует НК РФ и нарушает ваши права и законные интересы, поскольку часть запрашиваемых документов не относится к предмету проверки (Постановление Президиума ВАС от 08.04.2008 № 15333/07). Тем самым вы дадите понять, что знаете свои права и готовы за себя постоять, в том числе и в суде.

Есть вероятность, что дальше они цепляться не будут. Но надеяться на это не надо. Наоборот, нужно настроиться на борьбу, так как, скорее всего, за таким вашим демаршем последуют все возможные негативные последствия, о которых мы сказали выше (отказ в вычете, доначисления НДС, штрафы по статьям 122 и 126 НК РФ).

Правила борьбы

ШАГ 1. Дожидаетесь вынесения и получения на руки сразу всех решений:

об отказе в возмещении НДС;

о привлечении (об отказе в привлечении) к налоговой ответственности либо по ст. 126 НК, либо по ст. 122 НК, либо по обеим статьям вместе.

ШАГ 3. Если решение, вынесенное вышестоящим управлением, вас не устраивает, обращаетесь в суд.

***

Кто-то может спросить: а почему бы сразу не пойти в суд признавать недействительным требование о представлении документов? Ведь это экономит кучу времени. Суд может зарубить требование (приложение № 5 к Приказу ФНС от 31.05.2007 № ММ-3-06/338@) в следующих ситуациях:

<или>какие-либо из требуемых документов ранее уже были представлены в ИФНС (п. 5 ст. 93 НК РФ) (например, ваша учетная политика на текущий год, если вы ведете раздельный учет облагаемых и необлагаемых операций);

Так-то оно так. Но, во-первых, получив копию вашего искового заявления, налоговики могут быстренько выставить вам нормальное требование, к которому уже не придерешься. Во-вторых, если даже они пропустят трехмесячный срок, они могут отказать вам в вычете по какой-нибудь другой причине, зачастую надуманной. Например, сослаться на ваши связи с фирмами-однодневками. А могут просто тянуть резину, не вынося никакого решения. И тогда вам придется еще раз идти в суд оспаривать их бездействие.

Да, и еще. От наших коллег, ранее работавших в налоговых инспекциях, мы достоверно знаем, что нередко строптивых налогоплательщиков, которые по суду все-таки добиваются возмещения своего кровного НДС, «камеральщики» в отместку просят включить в план выездных проверок. ■

П.А. Попов, экономист

«Агрессивная» и «круглосуточная» амортизация — претензии будут

Как подтвердить право на использование удвоенной нормы амортизации по ОС, работающим в агрессивной среде или с повышенной сменностью

Организации могут закрепить в своей учетной политике применение повышенного коэффициента к норме амортизации, но не свыше 2 (далее — удвоенная норма). Его можно применять для основных средств, используемых в условиях (подп. 1 п. 1 ст. 259.3 НК РФ):

<или>агрессивной среды;

<или>повышенной сменности.

Каких-либо существенных ограничений на применение удвоенной нормы не установлено. И в последние годы ее активно стали использовать очень многие компании. Причем некоторые еще и заявляют ее за прошлые годы в уточненках по прибыли, «вспомнив», что несколько лет назад их ОС использовались как раз в агрессивной среде (считая таковой чуть ли не всю страну) или круглосуточно.

Минфин и налоговики уже забили тревогу, ведь по их статистике для бюджета это одна из самых дорогих «льгот». И в судах сейчас идут споры по поводу правомерности ее применения, которые выигрывают то налоговики, то налогоплательщики. Давайте посмотрим, какие доказательства позволят вам вовсе избежать спора или выиграть его в суде.

Откуда налоговики узнают о применении «льготы»

Узнать о том, что вы применяете удвоенную норму, налоговики могут из приложения к декларации по налогу на прибыль. Именно там указывается сумма амортизационных начислений по удвоенной норме с кодами 670 и 671.

А вправе ли налоговики в рамках камеральной проверки запросить у вас документы, подтверждающие обоснованность применения удвоенной нормы амортизации (п. 6 ст. 88 НК РФ)? Нет, не вправе, поскольку, по сути, это не льгота (льгот по налогу на прибыль вообще нет (Письмо УФНС по г. Москве от 05.03.2011 № 20-15/020825)). И им остается лишь дожидаться назначения выездной проверки.

Вы, конечно, можете не заполнять в приложении к декларации соответствующие поля или вовсе не сдавать такое приложение. Тогда максимум, что вам грозит, — это штраф 200 руб. по ст. 126 НК РФ за непредставление сведений, необходимых для налогового контроля. Да и выявить это нарушение налоговики могут только при выездной проверке.

Доказываем наличие агрессивной среды

По «агрессивному» основанию удвоенную норму амортизации можно применять в двух ситуациях.

СИТУАЦИЯ 1. Наличие особых природных или искусственных факторов

В НК РФ есть лишь лаконичное определение агрессивной среды — совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) ОС в процессе их эксплуатации.

Что это за факторы, там не указано. А значит, нужно обратиться к другим нормативным актам и судебной практике. Например, такими факторами могут быть работа ОС в районах Крайнего Севера или, наоборот, в условиях высоких температур, бездорожья или горной среды. Если вам необходимо подтвердить особый температурный режим и прочие неблагоприятные погодные условия, то вам помогут:

документы о замере соответствующих показателей в месте работы ОС. Причем в случае работы в районах Крайнего Севера и приравненных к ним местностях неблагоприятные климатические условия признаются и без дополнительных доказательств. Например, Минфин считает, что районы Крайнего Севера — это действительно агрессивная среда, но только в зимний период (Письмо Минфина от 27.08.2007 № 03-03-06/1/604);

договоры, акты, путевые листы, маршруты движения, выписки и прочие документы, из которых можно сделать вывод о дислокации (работе) ОС именно в том месте, где на него действуют неблагоприятные факторы (Постановление ФАС СЗО от 27.06.2007 № А42-2394/2006). Например, в одном деле компания пыталась доказать право на удвоенную амортизацию внедорожника «Хаммер H2», эксплуатируемого в условиях бездорожья. Но, помимо прочих обстоятельств (внедорожник предназначен для такой эксплуатации), ее подвело и неточное описание маршрута — суд не смог сделать вывод, что авто ездило именно по бездорожью (Постановление ФАС ЦО от 05.10.2010 № А48-128/2010).

Но этого мало. На практике инспекторы требуют еще и доказать, что агрессивная среда вызвала повышенный износ именно этого ОС. Ведь в п. 1 ст. 259.3 НК РФ этот повышенный износ (старение) основных средств упоминается. Иногда будет достаточно сослаться на нормативно-правовые акты. Например, некоторыми актами прямо предусмотрен повышенный износ ОС, работающих зимой в районах Крайнего Севера и в приравненных к ним местностях (таблица 49 Сборника сметных норм на геологоразведочные работы ССН-92, утв. Приказом МПР от 21.03.2000 № 81). В остальных же случаях лучше дополнительно обзавестись:

<или>экспертным заключением профильного НИИ, научного центра (вуза), экспертной научной или производственной организации. Эксперты должны расчетно или опытно обосновать, что ваши условия повышают износ ОС по сравнению с заявленным производителем значением (Постановления ФАС МО от 07.10.2009 № КА-А40/10196-09; ФАС СЗО от 27.06.2007 № А42-2394/2006). Получать такие заключения ежегодно не нужно, ведь при неизменности среды повышенный износ будет только нарастать;

<или>письмом производителя вашего ОС о повышенном износе именно в вашей ситуации.

Наконец, вывод о повышенном износе можно сделать и на основе технического паспорта ОС, где указаны допустимые производителем условия эксплуатации, — если они вами нарушаются, то повышенный износ более чем вероятен.

СИТУАЦИЯ 2. Нахождение ОС в контакте с агрессивной технологической средой

ОБСТОЯТЕЛЬСТВО 1.Наличие взрыво-, пожароопасной, токсичной или иной агрессивной технологической среды, которая сама по себе может стать причиной аварии. Под ней понимается прежде всего среда с опасными веществами (воспламеняющимися, окисляющимися, взрывчатыми, токсичными) или работа опасных механизмов и оборудования — котлов, печей, грузоподъемных механизмов и т. д. (приложение 1 к Закону от 21.07.97 № 116-ФЗ) Налоговики требуют, чтобы такие объекты были включены в реестр опасных производственных объектов и имели соответствующие свидетельства. Это, впрочем, прямое требование законодательства к эксплуатантам таких объектов.

При этом ранее по зарегистрированным опасным производственным объектам налоговики, наоборот, удвоенную амортизацию учитывать отказывались — мол, ОС, используемые на таких объектах, изначально рассчитаны на работу в сложных (опасных) условиях. Но множество судов (см., например, Постановления ФАС МО от 03.09.2008 № КА-А40/8028-08; ФАС ПО от 13.12.2011 № А65-26530/2010) признали такие выводы ошибочными. Так что теперь свидетельство Ростехнадзора на опасный объект — это первый аргумент в защиту удвоенной амортизации. А иногда суды основывают решение фактически только на этом документе и лицензиях на опасные виды деятельности (см., например, Постановление ФАС МО от 25.04.2011 № КА-А40/3104-11).

Также дополнительно работу с опасными веществами может подтвердить первичка по хранению и использованию опасных веществ, а работу опасных механизмов — паспорта ОС и документы по учету их работы, технологические карты и схемы их подключения и т. д.

Если же опасные вещества или механизмы у вас имеются, но объект не зарегистрирован Ростехнадзором, то вряд ли можно безопасно пользоваться удвоенной нормой амортизации.

Иногда налоговики используют такой аргумент. Да, у вас опасный объект, и он даже зарегистрирован. Но вы нарушаете требования по его эксплуатации, например, у вас нет декларации промышленной безопасности. На это можно возразить, что это не имеет отношения к налогообложению. Кроме того, декларация на многие объекты не нужна, о чем налоговики могут не подозревать (Постановления ФАС МО от 09.02.2012 № А40-131253/10-90-746; 9 ААС от 26.04.2011 № 09АП-7927/2011-АК).

ОБСТОЯТЕЛЬСТВО 2.Контакт вашего ОС с вышеописанной средой или работа опасного ОС (например, крана). Нужны паспорта, инвентарные карточки ОС, документы по их размещению в зданиях (на участках), учету их работы.

Еще один момент, который будет волновать проверяющих, — все ли ОС, по которым вы начисляете амортизацию по удвоенной норме, непосредственно контактируют с опасной средой, то есть нагревают, плавят, хранят, перегоняют и т. д., или испытывают повышенный риск от нахождения вблизи этих процессов. Налоговики и Минфин считают, что по тем ОС, которые физически (механической границей или воздушной средой) отделены от агрессивной среды, удвоенную норму амортизации применять нельзя (Письма ФНС от 17.11.2009 № ШС-17-3/205@; Минфина от 14.10.2009 № 03-03-05/182). Так что тут все зависит от ситуации. Вы можете начислять удвоенную амортизацию:

по оборудованию, работающему в производственном цехе и контактирующему с взрыво-, пожароопасными, токсичными веществами или являющемуся опасным механизмом (краном, насосом, котлом и т. д.). Однозначно удвоенную амортизацию можно начислять по тем ОС, которые не просто находятся рядом, а физически контактируют с опасным оборудованием (см., например, Постановления ФАС ПО от 13.12.2011 № А65-26530/2010; 9 ААС от 26.04.2011 № 09АП-7927/2011-АК);

по расположенным рядом с опасным оборудованием ОС, которые сами по себе особой опасности не представляют. Они ведь тоже подвержены повышенному риску повреждения из-за аварийной ситуации. Например, если в цехе установлен обычный компьютер, то из-за загазованности, высокой температуры или запыленности, вибрации он вполне может выйти из строя раньше срока службы плюс все тот же риск аварии;

Отчасти с этим согласны и суды — по их выводам, такие ОС действительно должны эксплуатироваться больше 16 часов в сутки (две смены по 8 часов), причем значительно больше, а не на час или два (Постановления ФАС УО от 26.02.2007 № Ф09-866/07-С3; ФАС СЗО от 18.12.2007 № А05-3300/2007). То есть если ваше ОС работает в две смены, то это вовсе не повышенная сменность. Без особых опасений удвоенную норму могут применять только предприятия с круглосуточным режимом работы ОС (например, при непрерывном цикле производства или оказания услуг).

Ну а чем же подтвердить собственно трехсменный или круглосуточный режим работы ваших ОС?

СИТУАЦИЯ 1. ОС во время работы обслуживаются вашими работниками

Конечно, налоговики могут обоснованно возразить, что документы о работе сотрудников не доказывают, что конкретное ОС эксплуатировалось все это время (Постановление 4 ААС от 20.02.2012 № А78-5404/2011). Тогда дополнительно можно запастись: листками учета пробега агрегатов в часах, производственными отчетами за смену (Постановление ФАС ПО от 13.12.2011 № А65-26530/2010) и косвенными доказательствами, например данными об энергопотреблении ваших ОС.

СИТУАЦИЯ 2. ОС работают автономно в круглосуточном режиме

Речь идет, к примеру, о круглосуточно работающей пожарной сигнализации, серверах, системах видеонаблюдения, охраны. Суды уже подтверждали право налогоплательщиков применять удвоенную норму амортизации и по таким объектам, прямо не задействованным в производстве (см., например, Постановление ФАС МО от 30.01.2012 № А40-124762/10-90-697). Тут многосменность (круглосуточную работу) можно подтвердить:

актами о вводе в эксплуатацию, отчетами о работе оборудования, актами обследования, паспортами ОС;

В качестве дополнительного аргумента вам очень помогут рекомендации изготовителя, проектировщика, результаты экспертизы или заключения НИИ, подтверждающие повышенную аварийность, износ ОС при многосменном режиме и рекомендующие попеременное использование двух комплектов оборудования (см., например, Решение АС г. Москвы от 21.12.2011 № А40-105313/11-140-440).

Чем еще подстраховать «опасную» и многосменную амортизацию

Кроме сбора комплекта документов, подтверждающих повышенный износ, многосменность работы и т. д., рекомендуем вам:

иметь доказательства того, что в периоды применения удвоенной нормы амортизации режим использования ОС не менялся — то есть сохранялось действие негативных факторов. Например, если какое-либо ОС, работающее в условиях повышенной сменности, целый месяц простаивало, то налоговики могут не признать обоснованным начисление по нему удвоенной амортизации в этом месяце (Письмо ФНС от 23.09.2005 № 02-1-08/200@). Хотя и тут у вас есть шанс доказать в суде, что если ОС не задействовано круглогодично в производственном процессе в силу сезонности определенного вида работ, то право на удвоенную норму амортизации по нему сохраняется (см., например, Постановление ФАС ДВО от 02.08.2011 № Ф03-2558/2011).

***

Имейте в виду, в Минфине заявляют, что из-за спорного характера этой «льготы» они будут добиваться ее изъятия из 25-й главы НК РФ. ■

М.Г. Суховская, юрист

Какие выводы ВАС РФ инспекции должны взять на заметку

В прошлом году ФНС предписала налоговым органам учитывать в своей работе сложившуюся арбитражную практику (Приказ ФНС от 09.02.2011 № ММВ-7-7/147@), дабы однозначно понимать, какие споры в суде будут заведомо проигрышными, а по каким суд точно поддержит инспекцию.

Видимо, чтобы облегчить своим подопечным эту нелегкую задачу, налоговая служба разместила на своем сайте подборку постановлений Президиума ВАС РФ за 2011 г. по налоговым спорам. О многих из них вы уже читали в , но сейчас, пользуясь случаем, мы публикуем сводную таблицу с выводами ВАС, на которые налоговики будут ориентироваться при принятии решений о доначислениях и штрафах.

Решения, принятые в пользу налогоплательщиков, выделены цветом , а в пользу налоговиков — цветом .

Выводы ВАС

Обоснование

НДС

Если арендатор государственного или муниципального имущества как налоговый агент самостоятельно не исчислял и не уплачивал НДС с арендной платы, то инспекция, выявив это, вправе взыскать с него налог (Постановление Президиума ВАС от 13.01.2011 № 10067/10)

В данном случае НДС — это часть арендной платы. Просто при аренде государственного или муниципального имущества налог перечисляется не арендодателю, а сразу в федеральный бюджет (п. 3 ст. 161, п. 4 ст. 173 НК РФ) (подробнее об этом см. , 2011, № 6, с. 8)

Ни ст. 169 НК РФ, ни Закон о бухгалтерском учете (Закон от 21.11.96 № 129-ФЗ) не предусматривают возможности проставления факсимильной подписи при оформлении счета-фактуры (подробнее об этом см. , 2011, № 23, с. 10)

Правило раздельного учета сумм входного НДС касается всех случаев, когда одновременно ведутся облагаемые и необлагаемые операции (п. 4 ст. 170 НК РФ). При этом не важно, на каком основании операция «выпала» из налогообложения. Ведь при операциях, не признаваемых объектом по НДС, как и при операциях, освобожденных от налогообложения, налог в бюджет не поступает (подробнее об этом см. , 2011, № 18, с. 9)

Организация, которая по собственной инициативе и за свой счет отремонтировала дорогу общего пользования, может принять к вычету входной НДС, если эти работы были вызваны производственной необходимостью (Постановление Президиума ВАС от 25.10.2011 № 3844/11)

Производственная необходимость в проведении ремонта дороги заключается в том, что из-за ее непригодного состояния организация не может полноценно вести деятельность, в частности:

доставлять грузы на строительную площадку в период строительства здания;

в последующем доставлять по этой дороге покупателям готовую продукцию, которая является объектом обложения НДС

Построенные ОС предназначены для использования в налогооблагаемой деятельности. А значит, и вычет входного налога по расходам на контроль за стройкой правомерен (подп. 1 п. 1 ст. 146, подп. 1 п. 2 ст. 171 НК РФ) (подробнее об этом см. , 2011, № 17, с. 11)

Налог на прибыль

При методе начисления доход от продажи недвижимости, оплаченной покупателем в рассрочку, продавец должен признавать не частями, а целиком на дату госрегистрации перехода права собственности здания к покупателю (Постановление Президиума ВАС от 08.11.2011 № 15726/10)

Условие договора, внесенное уже после его регистрации, согласно которому право собственности на недвижимость переходит к покупателю в процентном отношении от произведенной оплаты, не основано на ГК РФ (п. 3 ст. 271, п. 1 ст. 39 НК РФ; п. 1 ст. 131, п. 2 ст. 223 ГК РФ). Кроме того, наличие обременения в виде залога (ипотеки) (п. 3 ст. 334 ГК РФ) не изменяет момент перехода права собственности на проданную недвижимость (подробнее об этом см. , 2012, № 3, с. 14)

Организация вправе включить в расходы лицензионные платежи за использование товарных знаков, даже если она сама не производит продукцию под этими знаками, а только продает ее (Постановление Президиума ВАС от 14.06.2011 № 15093/10)

Именно реализация продукции, произведенной под соответствующими товарными знаками, — та деятельность, которая приносит организации доход и для ведения которой ей нужно было заключать лицензионные договоры с иностранными правообладателями

Организация должна учитывать в налогооблагаемых доходах средства, перечисленные ей из бюджета:

для компенсации неполученных доходов при оказании услуг по регулируемым тарифам;

В данном случае деньги, перечисленные для компенсации убытков, — это часть дохода (экономическая выгода), полученного организацией за оказание услуг. В случае, когда налогоплательщиком является ГУП или МУП, эти средства не считаются полученными унитарным предприятием от собственника его имущества или уполномоченного им органа (подп. 26 п. 1 ст. 251 НК РФ)

Не должны облагаться НДФЛ пособия, которые согласно отраслевому соглашению и коллективному договору организация выплачивает работникам, получившим повреждение здоровья вследствие несчастного случая на производстве или профессионального заболевания (Постановление Президиума ВАС от 01.11.2011 № 6341/11)

Трудовые отношения, наряду с нормативными правовыми актами, регулируются также коллективными договорами, отраслевыми соглашениями и локальными нормативными актами (ст. 2, ст. 5, ст. 23, ст. 27, ст. 40, ст. 41, ст. 45 ТК РФ). Поэтому пособия, выплачиваемые работодателем на основании таких соглашений и договоров, тоже относятся к «законным» компенсационным выплатам и не подлежат налогообложению (подробнее об этом см. , 2012, № 4, с. 11)

Обязанность по своевременному удержанию и перечислению в бюджет НДФЛ не связана с окончанием налогового периода (календарного года) (ст. 216 НК РФ). Ведь налоговые агенты должны удерживать и перечислять НДФЛ в бюджет не позднее дня выплаты дохода работникам (пп. 4, 6 ст. 226 НК РФ) (подробнее об этом см. , 2011, № 18, с. 8)

НДФЛ с доходов предпринимателя

Если предприниматель, помимо доходов от предпринимательской деятельности, имел и другие виды доходов, облагаемые по ставке 13% (например, зарплату по трудовому договору, доход от продажи доли в уставном капитале), он вправе уменьшить на профессиональные вычеты (расходы, связанные с предпринимательской деятельностью) всю сумму полученных доходов, а не только «предпринимательские» доходы (Постановление Президиума ВАС от 13.10.2011 № 6603/11)

Налоговая база по НДФЛ определяется отдельно только по доходам, облагаемым налогом по разным ставкам. Значит, вся сумма доходов, облагаемых по ставке 13%, может быть уменьшена на сумму различных налоговых вычетов: стандартных, социальных, имущественных и профессиональных (пп. 2, 3 ст. 210 НК РФ) Кроме того, в ст. 221 НК нет ограничений на применение профвычетов исключительно в пределах дохода, полученного от предпринимательства (подробнее об этом см. , 2012, № 2, с. 14)

Если обеспечить сдаваемое в аренду помещение всеми необходимыми коммунальными услугами — обязанность арендодателя, предусмотренная договором, то все его расчеты с поставщиками коммунальных услуг — это расходы по деятельности от сдачи в аренду. Соответственно, полученная от арендатора компенсация этих расходов — доход арендодателя от сдачи имущества в аренду (п. 1 ст. 346.15, статьи 249, 250 НК РФ) (подробнее об этом см. , 2011, № 18, с. 7)

ЕНВД

Если договор между продавцом и покупателем предусматривает поставку товара покупателю транспортом продавца в определенный срок, то такая сделка относится к оптовой торговле и не подпадает под ЕНВД (Постановление Президиума ВАС от 04.10.2011 № 5566/11)

«Вмененный» режим должен применяться только в отношении розничной торговли, которая предполагает продажу товаров через объекты стационарной или нестационарной торговой сети (подп. 6, 7 п. 2 ст. 346.26 НК РФ) (подробнее об этом см. , 2012, № 1, с. 15)

Налогоплательщик не обязан контролировать, для каких целей — для личных нужд или для предпринимательской деятельности — покупатель использует приобретенный у него товар. Поэтому независимо от категорий покупателей торговля через магазин — в любом случае розница (подробнее об этом см. , 2011, № 18, с. 9)

Земельный налог

До тех пор пока новый владелец земельного участка не зарегистрирует свое право на него, плательщиком земельного налога остается прежний владелец участка. От уплаты налога его не освобождает даже то, что налог исправно платил новый владелец (Постановление Президиума ВАС от 04.10.2011 № 5934/11)

возникает у лица с момента внесения записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП);

прекращается со дня внесения в реестр записи о праве иного лица на этот земельный участок

(подробнее об этом см. , 2011, № 21, с. 7)

Если «местная» льготная ставка земельного налога (пп. 1, 2 ст. 387 НК РФ) установлена для организаций с определенной численностью работников (например, свыше 5 тыс. человек), то эта численность должна определяться по всей организации в целом, а не только по обособленному подразделению, расположенному на территории конкретного муниципального образования (Постановление Президиума ВАС от 14.06.2011 № 18222/10)

Плательщиками земельного налога признаются организации, а не их обособленные подразделения. Поэтому соответствие условиям применения пониженной ставки налога определяется для всего юридического лица, а не только для его ОП (п. 1 ст. 388 НК РФ)

Зачет налогов

Трехлетний срок для обращения в ИФНС с заявлением о зачете (возврате) излишне уплаченного налога надо считать с даты последнего зачета, проведенного инспекцией по уточненным декларациям, а не со дня уплаты налога по первоначальным декларациям (Постановление Президиума ВАС от 10.11.2011 № 8395/11)

Зачет приравнивается к уплате налога. Ведь обязанность налогоплательщика по уплате налога считается исполненной со дня вынесения ИФНС решения о зачете переплаты (подп. 4 п. 3 ст. 45 НК РФ) (подробнее об этом см. , 2012, № 5, с. 9)

Инспекция вправе зачесть переплату по налогу в счет погашения налоговых долгов до того, как истек срок для добровольного исполнения требования об уплате недоимки (Постановление Президиума ВАС от 14.06.2011 № 277/11)

У налоговых органов есть право самостоятельно производить зачет любого налога, подлежащего возврату (п. 5 ст. 78 НК РФ), в счет погашения недоимки, а также долгов по пеням и штрафам (п. 4 ст. 176 НК РФ) (подробнее об этом см. , 2011, № 17, с. 11)

Налоговый контроль

Если организация по каким-то причинам своевременно не представила в ходе проверки документы, подтверждающие расходы, инспекция не вправе доначислить ей налог, используя данные только о ее доходах, без учета расходов (Постановление Президиума ВАС от 19.07.2011 № 1621/11)

В этом случае инспекция обязана определить расходы расчетным путем, используя имеющиеся у нее сведения, в том числе и по аналогичным организациям (подп. 7 п. 1 ст. 31 НК РФ). Ведь задача налогового контроля — объективное установление размера налогового обязательства у проверяемого налогоплательщика

Инспекция не должна принимать решение о взыскании недоимки за счет имущества налогоплательщика, минуя стадию взыскания за счет средств на его банковских счетах. Даже если на момент вынесения решения о взыскании за счет имущества ИФНС точно известно, что на счетах нет нужной суммы денег (Постановление Президиума ВАС от 29.11.2011 № 7551/11)

Процедура принудительного взыскания недоимки состоит из нескольких взаимосвязанных последовательных этапов (статьи 45—48, ст. 69, ст. 70 НК РФ). Отсутствие же любого из этих этапов нарушает установленный внесудебный порядок взыскания (подробнее об этом см. , 2012, № 4, с. 7)

Если налогоплательщик нарушил срок подачи первичной декларации и до окончания камеральной проверки по ней представил уточненку, его можно оштрафовать за несвоевременную сдачу первичной декларации (Постановление Президиума ВАС от 15.11.2011 № 7265/11)

Когда уточненка подается до окончания камеральной проверки первичной декларации, эта проверка прекращается и начинается новая — уже по уточненной декларации (пп. 2, 9.1 ст. 88 НК РФ). Но это не повод освобождать от ответственности за просрочку представления первичной декларации (ст. 119 НК РФ) (подробнее об этом см. , 2012, № 3, с. 14)

Требование об уплате налога (пени, штрафа) нельзя признать недействительным только на том основании, что инспекция выставила его за пределами установленного срока (Постановление Президиума ВАС от 01.11.2011 № 8330/11)

Пропуск срока на выставление требования не увеличивает предельных сроков, установленных (п. 3 ст. 46 НК РФ):

<или>для принятия решения о взыскании недоимки за счет средств на банковских счетах налогоплательщика — 2 месяца со дня истечения срока на исполнение требования;

<или>для обращения за взысканием недоимки в суд — 6 месяцев со дня истечения срока на исполнение требования

(подробнее об этом см. , 2012, № 4, с. 9)

***

Теперь вы сможете оценить, в каких случаях можно не бояться претензий налоговиков, а в каких — придется отвечать по полной программе. ■

А.В. Овсянникова, эксперт по налогообложению

Как долго придется общаться с налоговиками при выездной проверке

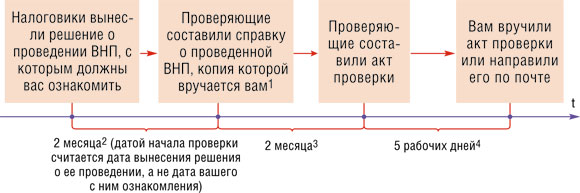

Для любого бухгалтера выездная налоговая проверка — это огромный стресс. И конечно же, он задается вопросом: «И сколько же это продлится?». Мы расскажем, каковы общие сроки различных процедур при проведении выездной проверки и когда возможны отклонения от них.

Процедура и сроки проведения выездной проверки

Выездную проверку (ВНП) можно разделить на два этапа.

ЭТАП 1. Проводится сама проверка, и ее результаты оформляются актом.

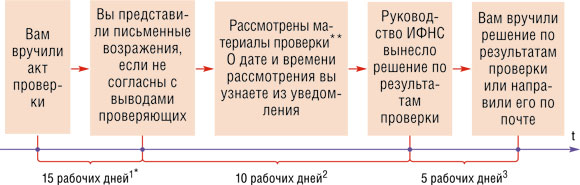

* Даже если вы представите возражения ранее отведенного для этого срока, материалы проверки все равно должны быть рассмотрены не ранее чем истекут 15 рабочих дней с даты вручения вам акта.

** Если вы согласны с выводами проверяющих, изложенными в акте, то можете просто не приходить в ИФНС — материалы ВНП рассмотрят без вас.

При идеальном раскладе вся процедура проведения ВНП не должна превысить 4 месяцев и 35 рабочих дней. Но из любого правила есть исключения. Бывает, эта процедура длится меньше, но чаще всего, к сожалению, больше. Посмотрим, из-за чего срок проверки может быть увеличен.

Приостановление проверки

Приостановление и возобновление проверки оформляется соответствующими решениями руководителя инспекции (его заместителями), с которыми налоговики должны вас ознакомить (п. 9 ст. 89 НК РФ).

ВНП может быть приостановлена, если:

<или>проверяющим необходимо получить документы у ваших контрагентов, то есть провести встречную проверку. Причем, чтобы несколько раз приостановить проверку по этому основанию, нужно каждый раз документы истребовать у разных контрагентов. Кстати, это самое распространенное основание для приостановления ВНП. Хотя чаще всего это лишь прикрытие. Истинной же причиной приостановки может быть отпуск проверяющего или его болезнь. А иногда бывает и так: проверяющий не находит у вас нарушений, но уйти «с пустыми руками» не может. Поэтому он начинает требовать у вас копии практически всех документов, чтобы забрать их с собой в инспекцию, потом направляет поручение на проведение встречной проверки, и на этом основании руководитель инспекции приостанавливает ВНП. Результаты встречной проверки в данном случае не важны, нужен лишь повод для приостановления. Что же проверяющий делает в это время? Ответ прост. Показывает ваши документы более опытным коллегам: а вдруг тем придет в голову какая-то светлая мысль. То есть, если проверяющий истребует у вас документы и забирает их копии с собой, скорее всего, проверка затянется;

<или>проверяющим нужно провести экспертизу (ст. 95 НК РФ). Например, иногда налоговики привлекают эксперта для оценки рыночной стоимости имущества организации или же для проведения почерковедческой экспертизы;

<или>вы представили документы на иностранном языке, и проверяющим требуется их перевод;

<или>проверяющим нужно получить информацию от иностранных госорганов.

При этом проверка может приостанавливаться несколько раз в период ее проведения (без ограничения количества раз), но максимальный общий срок приостановки составляет 6 месяцев. Правда, если проверка приостановлена в связи с получением информации от иностранных госорганов и в течение 6 месяцев эта информация не получена, период приостановки может увеличиться до 9 месяцев (п. 9 ст. 89 НК РФ).

Продление проверки

Еще один способ увеличить сроки ВНП — это ее продление. Проверка может быть продлена до 4 месяцев, а иногда и до 6 (п. 6 ст. 89 НК РФ).

Чтобы увеличить сроки проверки, налоговая инспекция направляет мотивированный запрос в УФНС своего региона. Как правило, это происходит, когда налоговики понимают, что обычных 2 месяцев на проверку им не хватает. И решение о продлении сроков принимает уже руководитель управления (его заместители) (п. 4 приложения 2 к Приказу ФНС от 25.12.2006 № САЭ-3-06/892@).

<или>ваша организация — крупнейший налогоплательщик;

<или>вы не представили документы, необходимые для проведения проверки;

<или>налоговики получили информацию, требующую дополнительной проверки, о совершении вашей организацией нарушений;

<или>на территории, где проводится проверка, произошли форс-мажорные обстоятельства (пожар, затопление и т. п.);

<или>у вашей организации есть обособленные подразделения;

<или>есть другие обстоятельства, которые могут послужить основанием для увеличения сроков проверки. Например:

<или>ведение вашей организацией нескольких видов деятельности;

<или>большой объем проверяемых документов;

<или>невозможность вручения уже вынесенного решения о проведении ВНП должностным лицам проверяемой организации (их банально не могут найти). Эта ситуация практически на 100% гарантирует продление сроков проведения проверки. Продление необходимо для розыска должностных лиц, а если поиски не увенчаются успехом, то для сбора информации, необходимой для начисления налогов расчетным путем (подп. 7 п. 1 ст. 31 НК РФ);

<или>проверка проводится по заданию вышестоящего налогового органа.

Если же ваша организация не относится к крупнейшим налогоплательщикам, ее проверяют не по заданию сверху и вы не прячетесь от налоговиков, то, скорее всего, проверку вашей организации продлевать не будут.

Проведение дополнительных мероприятий

Как мы уже сказали, решение по итогам ВНП принимается в течение 25 рабочих дней с момента вручения вам акта (15 рабочих дней на представление вами возражений плюс 10 дней на рассмотрение материалов проверки) (пп. 1, 7 ст. 101 НК РФ). Правда, этот срок может быть и увеличен, но не больше чем на 1 месяц (п. 1 ст. 101 НК РФ). При этом вас должны ознакомить с соответствующим решением.

Чаще всего основанием для продления сроков рассмотрения материалов проверки является проведение дополнительных мероприятий (далее — допмероприятия) (п. 6 ст. 101 НК РФ). Их проведение мотивируется необходимостью получить дополнительные доказательства факта нарушения вами законодательства. Если срок рассмотрения материалов ВНП продлевают в связи с этим, то, помимо того что вас ознакомят с решением о продлении сроков, вам могут вручить решение о проведении допмероприятий (Приказ ФНС от 31.05.2007 № ММ-3-06/338@).

На практике допмероприятия проводят, если проверяющие не успели запросить у вас какие-то документы в ходе проверки, а они им уж очень нужны.

***

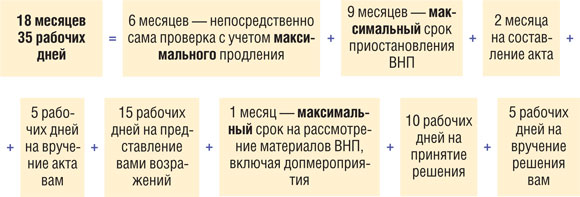

Итак, максимальный срок от начала проверки до получения вами решения по ее результатам может составить более полутора лет:

Конечно, срок пугающий. Но не паникуйте. Не всегда сами проверяющие заинтересованы в затягивании сроков проверки. Ведь за это их ждет большой нагоняй. ■

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

Окончила экономический факультет МГУ им. М.В. Ломоносова По окончании университета работала в Министерстве труда, Министерстве здравоохранения и социального развития Российской Федерации В 2004—2008 гг. — начальник отдела трудовых отношений и оплаты труда Департамента трудовых отношений Минздравсоцразвития России

Беседовала корреспондент ГК А.В. Хорошавкина

Трудовые книжки все же отменят, но не скоро

Возможно, уже в ближайшей перспективе такой важный документ, как трудовая книжка, уйдет в небытие. А что же придет ему на смену? Как человек сможет подтвердить свой трудовой стаж? На вопросы читателей отвечает наш собеседник.

Нина Заурбековна, об отмене трудовых книжек говорят уже давно. Почему их надо отменить? И когда примерно это произойдет?

Н.З. Ковязина: Трудовые книжки не применяются нигде в мире, кроме России. Это пережиток советского времени. В них часто встречаются случайные ошибки, многие из которых обнаруживаются лишь тогда, когда человек выходит на пенсию. Чаще всего ошибки бывают в трудовых книжках тех, кто работает на малых предприятиях, у индивидуальных предпринимателей.

Случается, что в результате какого-то личного конфликта работника с руководством организации в его трудовой книжке появляются записи негативного характера.

Все больше и больше работников трудятся вне офиса, иногда в другом городе. А их трудовые книжки по-прежнему должны храниться у работодателя. Когда такой сотрудник увольняется, работодатель должен выслать ему трудовую книжку по почте, и, естественно, в день увольнения работник ее получить не успевает.

Все это создает неудобства, а часто и ведет к несправедливости. Так что отмена трудовых книжек неизбежна. Но когда именно это произойдет, сейчас вам, я думаю, никто не скажет. У нас в стране почти 70 миллионов работников, и у многих из них большая часть трудового стажа приходится на время существования СССР. Информация о том, где они работали в те годы, есть только в их трудовых книжках. Так что, видимо, трудовые книжки будут отменены тогда, когда эти поколения в основном выйдут на пенсию. То есть по крайней мере в ближайшие 10 лет трудовые книжки, скорее всего, сохранятся.

А какие документы будут подтверждать стаж вместо трудовых книжек?

Н.З. Ковязина: Все данные и о трудовом стаже, и о заработке сотрудника, и о начисленных на этот заработок страховых взносах будут храниться в электронной базе. Уже сейчас свои базы данных есть у Пенсионного фонда и у Фонда социального страхования. Работа по их информационному наполнению, насколько мне известно, ведется, но пока не завершена. К тому же, как я сказала, данные о стаже людей в годы СССР и перестройки, до введения персонифицированного учета, вообще не всегда можно найти.

В будущем база должна стать единой, и в ней должна храниться абсолютно вся информация о трудовой деятельности каждого застрахованного лица, своеобразное досье, более объективное и емкое, чем трудовая книжка.

А будут ли какие-то бумажные копии таких документов?

Н.З. Ковязина: Я думаю, что, конечно, и у самого работника, и у его работодателя должна быть возможность при необходимости получить информацию о предыдущих местах его работы, о его стаже не только в электронном, но и в бумажном виде.

Но я уже говорила о том, что в ближайшие несколько лет трудовые книжки сохранятся. Возможно, будет какой-то переходный период. И возможно, на этот период в Трудовой кодекс внесут изменения, позволяющие хранить у себя трудовые книжки самим работникам. То есть работодатель будет вносить в трудовую книжку записи, но храниться эта книжка будет у работника. И она по-прежнему будет документом, подтверждающим трудовой стаж.

При этом варианте есть риск фальсификации записей, но ведь и сейчас при увольнении работник получает свою трудовую книжку на руки и при желании может что-то в ней подписать.

Помимо трудовой книжки, стаж может подтвердить трудовой договор, поэтому работнику желательно хранить свой экземпляр этого документа.

Вы бы посоветовали нашим читателям хранить, кроме договоров, еще какие-то документы?

Н.З. Ковязина: Лучше хранить все документы, связанные с трудовыми отношениями. Просить у работодателей копии приказов о приеме на работу, об увольнении, о премиях и других поощрениях. Положить их в отдельную папочку и не выбрасывать. Кроме того, во всем мире принято при увольнении заручаться рекомендательными письмами и предъявлять их следующим работодателям.

А какие советы вы могли бы дать нашим читателям-бухгалтерам?

Н.З. Ковязина: Оплачивать больничные листы скоро будут непосредственно отделения ФСС, минуя работодателя. Поэтому у бухгалтера не будет необходимости проверять трудовой стаж работника для расчета ему пособия. Так что с отменой трудовых книжек ничего страшного не произойдет.

Ну а получить информацию о предыдущем опыте работы и об успехах соискателя главбухи смогут из его резюме, трудовых договоров, приказов о поощрении, рекомендательных писем.

■

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Учитываем премии и повышение зарплаты при расчете отпускных

При расчете отпускных самые сложные вопросы возникают в связи с учетом премий и повышения зарплаты. Предлагаем рекомендации по их учету в конкретных ситуациях, возникших у наших читателей.

Для отпускных учитываются премии начисленные

Г.А. Барышникова, г. Сочи

Сотрудник уходит в отпуск в июле 2012 г. Расчетный период для отпуска: июль 2011 г. — июнь 2012 г. В июле 2011 г. ему были начислены две месячные премии: за июнь и за июль 2011 г. Включается ли в расчет отпускных премия за июнь 2011 г., начисленная в июле 2011 г.?

: Да, включается.

При расчете отпускных учитываются ежемесячные премии, начисленные в расчетном периоде, независимо от того, входит ли период, за который они начислены, в расчетный, но не более 12 за каждый показатель премирования (п. 15 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)).

Годовая премия учитывается в особом порядке

З.И. Воронкова, г. Можайск, Московская обл.

Сотрудник идет в отпуск в июле 2012 г. У нас премия по итогам 2010 г. была начислена в июле 2011 г. Можно ли ее включить в расчет для определения суммы отпускных?

: Нет, нельзя. По общему правилу премии учитываются при расчете среднего заработка, если они начислены в расчетном периоде. Однако при учете годовых премий действует особое правило — они учитываются независимо от времени начисления, за календарный год, предшествующий году предоставления отпуска (п. 15 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)). Поэтому, несмотря на то что премия была начислена в расчетном периоде, вы не можете ее учесть, поскольку она начислена не за прошлый (то есть 2011 г.), а за позапрошлый год (то есть 2010 г.). При расчете отпускных в этом году нужно учитывать только годовую премию за 2011 г. даже в том случае, если она будет начислена после отпуска. В такой ситуации нужно будет после ее начисления пересчитать отпускные и доплатить работнику разницу.

Годовая премия, начисленная без учета отработки, учитывается не полностью

В.И. Зуева, г. Псков

Сотруднику нашей компании, принятому на работу 1 июля 2011 г., годовая премия за прошлый год была начислена без учета фактически отработанного времени. Ему предоставлен отпуск с 28 мая 2012 г. Как правильно учесть годовую премию при расчете отпускных работнику?

: Эту премию вам нужно учесть пропорционально количеству месяцев с момента поступления на работу и до окончания расчетного периода (п. 15 Положения). В данном случае расчетный период: май 2011 г. — апрель 2012 г. На период с 1 июля 2011 г. (дата поступления сотрудника на работу) по 30 апреля 2012 г. (последний месяц расчетного периода) приходится 10 месяцев.

Таким образом, при расчете отпускных вам нужно учесть 10/12 годовой премии.

Затем, для того чтобы рассчитать отпускные, нужно взять полученную сумму:

<или>целиком, если расчетный период (май 2011 г. — апрель 2012 г.) был отработан сотрудником полностью;

<или>пропорционально отработанному в расчетном периоде времени, если расчетный период был отработан сотрудником не полностью (то есть он болел, был в командировке и т. д.).

Системные премии к праздникам и юбилеям учитываются при расчете отпускных

А.И. Голубева, г. Саратов

Положением о премировании нашей организации установлены премии к праздникам (ко Дню защитника Отечества и Женскому дню) в размере 50% от оклада, а также к юбилеям работников в размере оклада. Эти премии не учитываются в расходах. Следует ли их учитывать при расчете отпускных?

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“При исчислении среднего заработка для расчета отпускных учитываются премии (в том числе к праздникам, юбилеям), если они предусмотрены системой оплаты труда организации, не являющейся бюджетным учреждением, где такие премии устанавливаться не могут в соответствии с нормативными правовыми актами, независимо от источника их финансирования”.

Для отпускных можно учесть 24 премии

З.М. Китайгородская, г. Самара

У нас в компании положением о премировании предусмотрена выплата премий по итогам работы за каждые полмесяца. Поэтому работник получает каждый месяц две премии. Сколько премий мы должны учесть при расчете среднего заработка для выплаты отпускных — по две за каждый месяц или все-таки нужно выбрать одну?

: Как известно, премии за месяц учитываются не более одной за каждый показатель премирования за каждый месяц расчетного периода (п. 15 Положения). Но в вашей компании премии начисляются за период меньше месяца. Хотя правила учета таких премий в Положении не прописаны, вы можете учесть за каждый месяц расчетного периода две премии, поскольку у вас премии за полмесяца. Такой подход поддержали и в Минздравсоцразвития (Министерстве труда и социальной защиты).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если премии начисляются за период меньше месяца, то при расчете среднего заработка для оплаты отпуска нужно включать столько премий, сколько их было начислено за период, не превышающий расчетный. Например, если премия начисляется за полмесяца, то можно учесть не более 24 премий за расчетный период”.

КОВЯЗИНА Нина Заурбековна Минздравсоцразвития России

От момента повышения зарплаты зависит, что нужно индексировать

О.Е. Кочанова, г. Брянск

С 1 июня 2012 г. у нас на предприятии повысили зарплаты. Сотруднику, который идет в отпуск с 25 июня 2012 г., оклад увеличили на 10%. А другой сотрудник находился в отпуске в мае — июне 2012 г. Ему оклад повысили на 6,5% за несколько дней до окончания отпуска. Должны ли мы проиндексировать отпускные сотрудникам с учетом того, что процент повышения зарплаты был разным?

: Индексировать отпускные нужно обоим сотрудникам в зависимости от индивидуального повышения.

Для сотрудника, который идет в отпуск с 25 июня, повышение оклада было после расчетного периода до наступления отпуска. Поэтому на коэффициент повышения (это 1,1) нужно увеличить его средний заработок за весь расчетный период (п. 16 Положения).

Сотруднику, который в момент повышения оклада был в отпуске, нужно увеличить на коэффициент повышения отпускные, но только за те дни отпуска, которые приходятся на период с момента повышения оклада до окончания отпуска (п. 16 Положения).

То есть вам нужно увеличить на коэффициент повышения 1,065 сумму отпускных работнику за период с 1 июня 2012 г. и до конца отпуска. После этого вам необходимо произвести работнику доплату на разницу между выплаченной суммой и суммой, рассчитанной с учетом повышения оклада работника.

Если премии не увеличились, сводный коэффициент повышения рассчитывать не нужно

А.Н. Головина, г. Тверь

С 1 июня 2012 г. всем работникам структурного подразделения повысили оклады на 5%. Одновременно ежемесячная премия в размере 20% от старого оклада была заменена на премию в том же размере в твердой сумме. Нужно ли нам рассчитывать сводный коэффициент повышения? Нужно ли вообще индексировать отпускные после 1 июня?

: Сводный коэффициент повышения нужно рассчитывать, только если повышение окладов в организации сопровождалось изменением размера премий и доплат (п. 16 Положения). Поскольку в результате изменения системы премирования в структурном подразделении размер премий остался прежним, рассчитывать сводный коэффициент не нужно. Вместе с тем после 1 июня 2012 г. вам нужно корректировать средний заработок при расчете отпускных на коэффициент повышения окладов (в вашем случае это 1,05).

Премии в диапазоне значений не корректируются на повышающий коэффициент

В.П. Шутова, г. Вологда

В организации с 1 марта 2012 г. были повышены оклады всем работникам. Положением об оплате труда предусмотрена выплата квартальных премий сотрудникам в размере до 30% от оклада. Премии начисляются по приказам руководителя, где установлены фиксированные проценты премии по каждому сотруднику. Нужно ли нам при расчете отпускных увеличить премии работникам за расчетный период на корректирующий коэффициент?

: Нет, не нужно. На коэффициент повышения окладов нужно увеличивать только премии, установленные в фиксированном размере (например, 40% от оклада). Премии, установленные в диапазоне значений (например, от 20 до 40%) не корректируются при повышении зарплаты в организации. В вашем положении об оплате труда премии, по сути, установлены в диапазоне значений от 0 до 30% (п. 16 Положения).

Ограничение премии максимальным размером не означает, что это «плавающая» премия

Ж.Ю. Дорохина, г. Казань

Положением о премировании нашей организации определены показатели и условия премирования. Ежемесячный размер премии определяется в зависимости от выполнения показателей премирования. При этом максимальный размер премии ограничен приказом руководителя организации — 200% от оклада. С 1 апреля 2012 г. в организации повышены оклады. До этого размер премии отличался от максимального размера из-за значительного увеличения объема работы и перевыполнения показателей премирования только в ноябре 2011 г. и составил 220%. Нужно ли индексировать премии при расчете отпускных?

: Премии могут быть установлены в фиксированном размере, в диапазоне значений или в твердой сумме. В связи с увеличением окладов на коэффициент повышения увеличиваются только фиксированные премии (проценты, кратность) (п. 15 Положения). Чтобы понять, как установлена премия, нужно посмотреть, как прописан порядок определения ее размера в положении о премировании. Если в вашем положении о премировании за выполнение конкретного показателя установлен фиксированный процент или фиксированный кратный размер (например, 20% от оклада или 0,2 от оклада), то вам нужно проиндексировать такие премии работников, начисленные в расчетном периоде. То, что в одном из месяцев до повышения из-за увеличения объема работы размер премии превысил «потолок», установленный приказом руководителя организации, не свидетельствует о том, что премия установлена в диапазоне значений.

Если при повышении зарплаты оклады не увеличились, отпускные индексировать не нужно

М.Р. Станишевская, г. Нижний Новгород

С 1 мая 2012 г. в нашей организации размер ежемесячной премии был увеличен с 20 до 30% от оклада. При этом оклады сотрудникам не повышались. Как нам рассчитать сводный коэффициент повышения для индексации отпускных?

: Вам не нужно рассчитывать сводный коэффициент повышения. Ведь он рассчитывается, только если повышение окладов сопровождалось изменениями других выплат работникам (доплат, премий). А у вас оклады не повышались. Поэтому вам не нужно индексировать средний заработок работников при расчете отпускных в связи с увеличением размера премий (п. 16 Положения).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если при изменении в организации оплаты труда не были увеличены тарифные ставки или оклады, то такие изменения не ведут к корректировке среднего заработка, поэтому не нужно рассчитывать сводный коэффициент повышения (п. 16 Положения)”.

КОВЯЗИНА Нина Заурбековна Минздравсоцразвития России

Если оклады кому-то не повышались, то отпускные никому не индексируются

Е.Н. Колосова, г. Пермь

С января 2012 г. в нашей компании были повышены оклады всем сотрудникам, кроме принятых на работу в период после 1 ноября 2011 г. Должны ли мы учитывать такое повышение при расчете отпускных в этом году?

: Не должны. Заработок при расчете отпускных увеличивается на коэффициент повышения только в случае, если повышение зарплаты проведено в отношении всех работников организации (структурного подразделения) без каких-либо исключений (п. 16 Положения). ■

Н.А. Мацепуро, юрист

Обучаем работника с условием отработки

Как правильно составить соглашение об обучении, учесть учебные расходы и уплатить с них «зарплатные налоги»