Окончила юридический факультет Казанского государственного университета Работала в прокуратуре и представительных органах власти В 1993—2008 гг. — первый заместитель председателя Арбитражного суда Чувашской Республики Кандидат юридических наук, доцент

Беседовала корреспондент ГК А.В. Хорошавкина

Мировая с налоговиками: первая ласточка

Недавно Президиум Высшего арбитражного суда утвердил мировое соглашение между налогоплательщиком — ООО «Лоялти Партнерс Восток» (программа «Малина») и инспекцией ФНС № 22 по г. Москве.

Общество согласилось с позицией инспекции относительно экономической квалификации операций. Стороны согласовали суммы начислений по налогу на прибыль и НДС и договорились о том, что участники «Малины» — физические лица не должны уплачивать НДФЛ. Налог на прибыль, штраф и часть пеней общество обязалось уплатить, а другую часть пеней инспекция ему простила (Постановление Президиума ВАС от 26.06.2012 № 16370/11). Всем нам интересно, станет ли заключение таких мировых соглашений обычной практикой. Своим мнением делится судья ВАС.

Светлана Михайловна, было ли это первым в современной российской истории мировым соглашением между налоговым органом и налогоплательщиком?

С.М. Петрова: Нет, мировые соглашения между налоговыми органами и налогоплательщиками заключались и ранее, но они утверждались судами других уровней, и это все равно были единичные случаи.

Сейчас же впервые мировое соглашение было заключено на стадии рассмотрения спора Высшим арбитражным судом. И в этом смысле оно действительно первое в России и пока единственное.

А почему, на ваш взгляд, такая практика не получила широкого распространения?

С.М. Петрова: Дело в том, что заключение мировых соглашений урегулировано только Арбитражным процессуальным кодексом. А в Налоговом кодексе нет норм о мировых соглашениях между налоговыми органами и налогоплательщиками. Однако в то же время нет и запрета на их заключение.

Может быть, надо и в налоговом законодательстве прописать возможность заключения мировых соглашений?

С.М. Петрова: В налоговых спорах государственный орган обязан делать то, что прямо предусмотрено законом. В отличие от частного лица, которое может делать то, что законом не запрещено. Поэтому для того, чтобы институт заключения мировых соглашений заработал в полной мере, следует внести изменения в Налоговый кодекс, в Закон о налоговых органах (Закон от 21.03.91 № 943-1).

Так, нужно предусмотреть, по каким именно вопросам могут быть заключены мировые соглашения, какие налоговые органы могут их заключать, руководители какого уровня имеют право выступать от имени налоговых органов при заключении мировых соглашений.

Сейчас, пока такие нормы отсутствуют, Высший арбитражный суд, создав правовой прецедент, своим решением восполнил пробелы в правовом регулировании.

Не пострадают ли в результате практики мировых соглашений интересы государства?

С.М. Петрова: Безусловно, заключение мирового соглашения с участием налогового органа может затрагивать интересы государства. Кроме того, существует принцип всеобщности и равенства налогообложения, недопущения индивидуального снижения налога в отношении конкретного налогоплательщика. В частности, известно, что налоговые льготы не могут носить индивидуального характера (абз. 2 п. 1 ст. 56 НК РФ).

Но государство должно заботиться не только о собственных фискальных интересах, но и об интересах общества в целом. Поэтому при определенных обстоятельствах ему может быть экономически выгодно заключать мировые соглашения.

Ведь Налоговый кодекс допускает, например, применение налоговых отсрочек и рассрочек, инвестиционного налогового кредита (гл. 9 НК РФ). Если предприятие получит возможность не выплачивать сразу всю сумму налога, а выплатит часть, ему не надо будет объявлять себя банкротом, продавать имущество. Оно будет продолжать работать и постепенно выплатит остальное, и интересы государства, таким образом, будут соблюдены.

И в случаях, когда мировые соглашения содержали условия о налоговых отсрочках, рассрочках или инвестиционных налоговых кредитах, суды их утверждали. Они проверяли соблюдение интересов государства, руководствуясь при этом принципом «Не навреди».

Я думаю, что во многих случаях заключение мировых соглашений как раз выгодно государству. Поэтому, если в налоговое законодательство будут внесены поправки, о которых я сказала, практика заключения мировых соглашений будет, конечно, активно расширяться.

Каковы правовые основания для отмены решений нижестоящих судов при заключении мирового соглашения?

С.М. Петрова: Определение суда об утверждении мирового соглашения является судебным актом. И если вышестоящий суд утвердил мировое соглашение, изменяющее права и обязанности его участников, решения нижестоящих судов подлежат отмене. То есть само заключение мирового соглашения — это самостоятельное основание для отмены решений нижестоящих судов.

В рассматриваемом нами случае мировое соглашение предусматривает условие о прощении налогоплательщику части пеней. Каковы правовые основания для этого?

С.М. Петрова: Я думаю, что здесь мы можем говорить как раз о создании прецедента права, восполняющего пробел в законодательстве.

Что именно проверяет суд, утверждающий мировое соглашение?

С.М. Петрова: Суд обязан проверить законность условий мирового соглашения, а также не нарушает ли оно права третьих лиц. Сторона, заключившая мировое соглашение, принимает на себя обязательство действовать точно в соответствии с его условиями и не совершать действий, выходящих за рамки мирового соглашения. В противном случае вторая сторона вправе эти действия оспорить.

В мировом соглашении, о котором мы говорим, налогоплательщик и инспекция признали, что не возникает обязанности по исчислению и уплате НДФЛ у физических лиц — участников программы «Малина», которые получали поощрительные товары. Достаточно ли этого для того, чтобы никакая другая налоговая инспекция не могла предъявить им НДФЛ к уплате?

С.М. Петрова: Это довольно сложный процессуальный вопрос. Участники программы «Малина» не участвовали в рассмотрении дела. В то же время Высший арбитражный суд проверил и подтвердил, что их права не были нарушены мировым соглашением (ч. 3 ст. 139 АПК РФ). Я думаю, что, поскольку уже есть судебный акт, которым утверждено данное мировое соглашение, невозможно взыскание у них НДФЛ без отмены этого судебного акта.

■

ОРЛОВА Маргарита Анатольевна

Заместитель руководителя Департамента администрирования страховых взносов ФСС РФ

Окончила Ленинградский государственный педагогический институт им. А.И. Герцена, экономический факультет Государственной академии сферы быта и услуг, юридический факультет Российской академии государственной службы при Президенте РФ Более 17 лет отработала в налоговых органах г. Москвы Советник государственной гражданской службы 2 класса

Беседовала корреспондент ГК А.В. Хорошавкина

Пониженные тарифы: отвечаем читателям

Редакция продолжает получать от читателей вопросы о применении пониженных тарифов страховых взносов. С просьбой ответить на них мы обратились в Фонд социального страхования.

Маргарита Анатольевна, наш читатель, индивидуальный предприниматель, просит помочь. Он занимается оказанием услуг по репетиторству (ОКВЭД 80.42), нанимая в штат преподавателей. Применяет УСНО «доходы минус расходы». Он ведь имеет право на применение пониженных тарифов?

М.А. Орлова: Образование (код ОКВЭД 80) включено в перечень видов экономической деятельности, дающих право на применение пониженных тарифов (подп. «с» п. 8 ч. 1 ст. 58 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Так что, если предприниматель применяет УСНО и доля доходов от образовательных услуг составляет у него не менее 70%, он вправе применять пониженные тарифы страховых взносов к зарплате своих сотрудников.

Но отделение ФСС требует у него документы, подтверждающие право применения пониженных тарифов, в том числе лицензию на образовательные услуги, и без нее отказывает в применении пониженных тарифов. Разве такая деятельность должна лицензироваться?

М.А. Орлова: Конечно, при проведении контрольных мероприятий сотрудники ФСС имеют право требовать у страхователей документы, подтверждающие правильность исчисления и своевременность уплаты страховых взносов (п. 1 ч. 1 ст. 29 Закона № 212-ФЗ). Например, они могут запросить копию налоговой декларации по УСНО с отметкой налогового органа о принятии. А при необходимости они могут проверить информацию о плательщике в налоговом органе, ведь между ФНС и ФСС заключено Соглашение о взаимодействии.

Однако что касается именно лицензии, то в данном случае сотрудники отделения ФСС не правы, если включили ее в состав документов, которые плательщик должен представить на основании Требования о представлении документов (приложение № 21 к Приказу Минздравсоцразвития от 07.12.2009 № 957н). Предприниматель может оспорить такое неправомерное требование.

Для некоторых видов образовательных услуг действительно нужна лицензия. Но ваш читатель оказывает репетиторские услуги, они относятся к группе 80.42 «Образование для взрослых и прочие виды образования, не включенные в другие группировки», которая входит в класс 80 «Образование».

Если образовательная деятельность проводится в виде разовых занятий (лекций, стажировок, семинаров), учащиеся не проходят никакой итоговой аттестации и им не выдается документов об образовании, лицензия не требуется (п. 4 Положения, утв. Постановлением Правительства от 16.03.2011 № 174).

Другой наш читатель работает в потребительском гаражно-строительном кооперативе. Единственный вид его деятельности — эксплуатация гаражей (ОКВЭД — 63.21.24). Кооператив применяет УСНО, его доходы — членские взносы, они расходуются на содержание штата сотрудников, оплату электроэнергии, хозяйственные расходы. Имеет ли право кооператив на пониженные тарифы страховых взносов?

М.А. Орлова: Деятельность в сфере транспорта и связи (коды ОКВЭД60—64) включена в перечень видов деятельности, дающих право на применение пониженных тарифов (подп. «щ» п. 8 ч. 1 ст. 58 Закона № 212-ФЗ). К ней относится и деятельность по эксплуатации гаражей, стоянок для автотранспортных средств, велосипедов и т. п. (ОКВЭД 63.21.24).

Как следует из вашего вопроса, деятельность гаражного кооператива финансируется за счет взносов физических лиц — его членов. И расходуются эти взносы на содержание и эксплуатационные расходы, ремонт общего имущества и т. п. Так что членские взносы относятся к доходам от льготного вида деятельности. Раз условие о том, что не менее 70% доходов кооператив получает от льготной деятельности, выполнено (ч. 1.4 ст. 58 Закона № 212-ФЗ), он имеет право применять пониженные тарифы страховых взносов.

■

Л.А. Елина, экономист-бухгалтер

Расчеты в условных единицах: учет у продавца

Фирмы, торгующие на внутреннем российском рынке, не прочь привязать цену своих товаров к твердой валюте. Поскольку расчеты в иностранной валюте между российскими контрагентами запрещены, на помощь приходит договор в условных единицах. Не так давно изменился порядок расчета НДС по сделкам в условных единицах (новые правила определения базы по НДС действуют с октября 2011 г.). Сначала было сложно сориентироваться, как поступать правильно. Сейчас, после выхода ряда разъяснений Минфина, уже можно составить четкую схему действий для продавца и привести алгоритм бухгалтерского и налогового учета продаж.

Возьмем за основу наиболее распространенную ситуацию, когда курс условной единицы привязан к курсу иностранной валюты на дату оплаты.

ШАГ 2. При отгрузке товара продавец определяет его продажную стоимость по курсу иностранной валюты (к которой привязан курс условной единицы) на дату получения аванса. Причем такое правило распространяется:

на бухгалтерский учет;

«прибыльный» налоговый учет;

порядок расчета НДС.

Для целей НДС подобное правило из Налогового кодекса, конечно, не следует, однако это:

во-первых, логично с экономической точки зрения;

во-вторых, удобно, поскольку в «прибыльном» налоговом учете действуем так же;

Никаких суммовых разниц не образуется ни в «прибыльном» налоговом учете, ни в учете бухгалтерском, ни для целей расчета НДС. Таким образом, отгрузочный счет-фактура будет совпадать по суммам с авансовым.

ВАРИАНТ 2. Предоплата под товары в у. е. частичная

ШАГ 1. При получении аванса продавец составляет авансовый счет-фактуру в рублях.

ШАГ 2. На дату отгрузки продавец:

может принять к вычету НДС, исчисленный при получении аванса;

должен рассчитать продажную стоимость товара по следующей формуле:

В «прибыльном» налоговом и бухгалтерском учете рублевая сумма выручки совпадает с базой по НДС и составляет 5 997 600 руб. (без НДС).

ШАГ 3. Если до конца месяца покупатель не погасит свой долг, то на последний день этого месяца продавец должен пересчитать в бухгалтерском учете задолженность покупателя и отразить курсовую разницу (пп. 3, 7 ПБУ 3/2006). Такие разницы учитываются как прочие доходы или расходы (п. 7 ПБУ 9/99; п. 11 ПБУ 10/99).

В налоговом учете задолженность за товар на конец месяца пересчитывать не надо (п. 11 ст. 250, подп. 5 п. 1 ст. 265, п. 7 ст. 271, п. 9 ст. 272 НК РФ). Поэтому в бухучете придется отражать разницы по ПБУ 18/02. Правильнее учитывать их как временные (ведь они спишутся при поступлении оплаты от покупателя или на следующую отчетную дату). Однако многие бухгалтеры для упрощения учета предпочитают отражать такие разницы как постоянные, начисляя ПНО или ПНА.

Пример. Пересчет задолженности покупателя по сделкам в у. е. на конец месяца

Курс доллара на 31 мая составляет 32,45 руб/долл. США.

/ решение / По состоянию на 31 мая в бухучете надо пересчитывать только неоплаченную часть долга покупателя (с учетом НДС), то есть 94 400 у. е. (236 000 у. е. х 40%).

Курсовая разница — 205 792 руб. (94 400 долл. США х (32,45 руб/долл. США – 30,27 руб/долл. США)). Она отражена как прочий доход: дебет счета 62 «Расчеты с покупателями и заказчиками» – кредит счета 91-1 «Прочие доходы».

По этой разнице отражен ПНА в сумме 41 158,40 руб. (205 792 руб. х 20%) проводкой дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль», – кредит счета 99 «Прибыли и убытки».

ШАГ 4. На дату получения окончательной оплаты от покупателя продавец:

отражает в «прибыльном» налоговом учете суммовую разницу, возникшую из-за пересчета неоплаченной части отгруженного товара:

должен отразить курсовую разницу в бухучете. Ее сумма будет отличаться от суммовой разницы в налоговом учете, если ранее на конец месяца в бухучете уже была отражена курсовая разница по пересчету долга покупателя. Таким образом, придется либо начислить постоянный налоговый актив или обязательство, либо погасить ОНА или ОНО (начисленные ранее);

Пример. Пересчет задолженности покупателя по сделкам в у. е. на дату оплаты

/ условие / Воспользуемся условиями предыдущих примеров.

5 июня покупатель оплатил оставшуюся часть товара — 3 213 376 руб. (94 400 долл. США, курс доллара — 34,04 руб/долл. США).

/ решение / 1. В «прибыльном» налоговом учете на дату поступления денег от покупателя отражается внереализационный доход в виде суммовой разницы на сумму 355 888 руб.

Она рассчитана так: 94 400 долл. США х (34,04 руб/долл. США (курс на дату оплаты) – 30,27 руб/долл. США (курс на дату отгрузки)).

2. В бухгалтерском учете отражается курсовая разница в сумме 150 096 руб. (94 400 долл. США х (курс на дату оплаты 34,04 руб/долл. США – курс на дату последнего пересчета32,45 руб/долл. США)).

Курсовая разница учтена как прочий доход: дебет счета 62 «Расчеты с покупателями и заказчиками» – кредит счета 91-1 «Прочие доходы».

Из-за того что суммовая разница в налоговом учете больше курсовой разницы в бухучете, надо отразить ПНО в сумме 41 158,40 руб. ((355 888 руб. – 150 096 руб.) х 20%). Сделана проводка дебет счета 68 «Налог на прибыль» – кредит счета 99 «Прибыли и убытки».

***

Мы рассмотрели ситуацию, когда стороны привязали курс условной единицы к курсу иностранной валюты, установленному Центробанком. Однако часто прописывают, что курс у. е. равен официальному курсу доллара/евро, увеличенному на определенный процент (как правило, 1% или 2%). Учтите, что на НДС это никак влиять не должно: налог надо исчислить строго с налоговой базы, пересчитанной в рубли по курсу ЦБ (п. 4 ст. 153 НК РФ). И это уже подтвердил Минфин (Письмо Минфина от 21.02.2012 № 03-07-11/51). ■

М.Г. Суховская, юрист

Работник-иностранец — зона особого внимания

У российских компаний, особенно у тех, кто работает в трудозатратных отраслях экономики (строительство, ЖКХ, сфера услуг и пр.), популярность иностранной рабочей силы по-прежнему высока. При этом драконовские штрафы за миграционные нарушения заставляют работодателей серьезнее относиться к процессу найма иностранцев. Неудивительно, что не уменьшается поток «мигрантских» вопросов в редакцию от бухгалтеров, вынужденных заниматься еще и кадрами.

В нашем материале пойдет речь о безвизовых иностранцах, нанимаемых на работу по трудовому договору. Мы не будем касаться вопросов, связанных с высококвалифицированными иностранными специалистами, этому будет посвящена отдельная статья.

«Рабочие» разрешения и страховые взносы

Чаще всего нас спрашивают о том, каким иностранцам нужно разрешение на работу, а каким — нет, всегда ли компания должна получать разрешение на привлечение и использование иностранной рабочей силы, в каком порядке уплачивать страховые взносы с выплат в пользу мигрантов.

Категория иностранца

Документ, подтверждающий его право находиться в РФ

* Напомним, что независимо от статуса иностранца любые выплаты в его пользу, начисленные в рамках трудового договора, облагаются взносами «на травматизм» (статьи 5, 20.1 Закона от 24.07.98 № 125-ФЗ).

в случае трудоустройства и получения разрешения на работу — срок действия трудового договора, но не более 1 года с момента въезда.

Если срок пребывания вот-вот истечет, то иностранцу нужно выехать из РФ, въехать обратно и заново оформить разрешение на работу.

Что касается исчисления НДФЛ с зарплаты работника-иностранца, то здесь все довольно просто. Если иностранец пробыл в РФ в течение 12 следующих подряд месяцев (пп. 1, 2 ст. 207, пп. 1, 3 ст. 224, п. 2 ст. 226 НК РФ):

<или>менее 183 дней — ставка налога 30%;

<или>183 дня и более — 13%.

Миграционный учет и сообщение «куда следует»

Абсолютно все иностранцы, независимо от их статуса, должны вставать на миграционный учет (ч. 1 ст. 20 Закона от 18.07.2006 № 109-ФЗ). Если мигрант при приеме на работу не смог предъявить работодателю корешок бланка уведомления о миграционном учете (приложение № 2 к Приказу ФМС от 23.09.2010 № 287), доказывающий, что он в данный момент на таком учете где-то состоит, во избежание крупных проблем фирме лучше самой поставить его на учет. Сделать это нужно в течение 7 рабочих дней с даты заключения трудового договора (пп. 1, 2 ч. 3 ст. 20 Закона от 18.07.2006 № 109-ФЗ).

территориальный орган ФМС, выдавший мигранту разрешение на работу;

орган занятости населения по субъекту (например, комитет по труду и занятости или районное отделение этого комитета, конкретнее нужно узнавать в вашем регионе).

они и члены их семей могут не вставать на учет по месту пребывания в течение 30 суток с даты въезда в РФ (ст. 5 Соглашения от 19.11.2010);

работодатели освобождаются от обязанности уведомлять органы ФМС и занятости о заключении/расторжении трудового договора с мигрантом.

При этом страховые взносы с выплат в их пользу начисляются в общем порядке (см. таблицу выше).

Незаконный мигрант — себе дороже

Теперь посмотрим, какие санкции ждут работодателя, который при найме иностранца не будет следовать тем основным правилам, о которых мы упомянули. И помните: органы ФМС штрафовать будут за каждого мигранта, в отношении которого допущено нарушение (примечание 2 к ст. 18.15, примечание к ст. 18.9 КоАП РФ).

Неисполнение обязанности по постановке иностранца на миграционный учет (ч. 4 ст. 18.9 КоАП РФ)

40—50

400—500

Самому иностранцу за работу без разрешения, а также за непостановку на миграционный учет грозит штраф 2000—5000 руб. и даже выдворение за пределы РФ (ст. 18.10, ч. 1 ст. 18.8 КоАП РФ)

Неуведомление органа ФМС или органа занятости о найме иностранца (ч. 3 ст. 18.15 КоАП РФ)

35—50

400—800

Срок давности привлечения к ответственности по всем перечисленным нарушениям — 1 год со дня их совершения (ч. 1 ст. 4.5 КоАП РФ).

<или>торговлей в палатках и на рынках (код 52.62);

<или>прочей розничной торговлей вне магазинов (код 52.63).

За это можно нарваться на штраф в 800 тыс. — 1 млн руб. или даже на приостановление деятельности до 90 суток, а директору придется расстаться с 45—50 тыс. руб. (ч. 1 ст. 18.17 КоАП РФ)

А тем, кто сдает в аренду торговые места, служебные, подсобные, складские или иные подобные помещения, следует помнить вот о чем. Если всплывет, что их арендаторы — незаконные мигранты либо компании (предприниматели), которые таковых нанимают, арендодателя могут оштрафовать (на сумму до 800 тыс. руб.) либо приостановить его деятельность (ст. 18.16 КоАП РФ). ■

Л.А. Елина, экономист-бухгалтер

Новая методичка по удержанию алиментов

Комментарий к Методическим рекомендациям по расчету алиментных долгов и проверке работодателей

Служба судебных приставов утвердила новые Методические рекомендации, касающиеся взыскания алиментов по исполнительным документам. Они наконец-то заменили Временную инструкцию (утв. Минюстом 02.09.93), не действующую аж с 2000 г. (Приказ Минюста от 11.09.2000 № 269)

Новая методичка ориентирована прежде всего на судебных приставов. Однако она будет полезна и самим должникам, в частности в ней есть отдельный раздел, посвященный расчету алиментов с предпринимателей. Организациям, удерживающим алименты с работников, тоже следует ознакомиться с этими рекомендациями. Хотя бы по той причине, что в них приведены правила проверок приставами работодателей должников. Сейчас мы пройдемся по наиболее важным для бухгалтеров моментам.

Проверки приставов

Судебный пристав может прийти к работодателю должника с проверкой (ч. 2 ст. 12 Закона от 21.07.97 № 118-ФЗ; п. 16 ч. 1 ст. 64 Закона от 19.09.2007 № 229-ФЗ (далее — Закон № 229-ФЗ)). Такие проверки проводятся, как правило, или по заявлению получателя алиментов, или в случае нарушения бухгалтерией ее обязанностей. К примеру, если пристав не получит от организации в срок нужную информацию.

Так, получив постановление судебного пристава-исполнителя и копию исполнительного документа, бухгалтер в тот же день должен отправить судебному приставу обратное уведомление о получении документов с печатью организации и своей подписью. Бланк этого уведомления, как правило, приложен к поступившим от пристава документам. Если пристав не получит в разумный срок такое уведомление, это может быть поводом к проверке.

Проверять пристав может не все, что ему захочется, а лишь то, что имеет отношение к удержанию алиментов. А они, напомним, удерживаются на основании:

исполнительных листов;

судебных приказов;

нотариально удостоверенных соглашений об уплате алиментов.

Учтите, что добровольные заявления работников о перечислении алиментов не относятся к исполнительным документам. Поэтому пристав не должен проверять правильность расчета и перечисления подобных сумм.

Если пристав обнаружит, что организация нарушает трудовое и/или налоговое законодательство, то он должен сообщить об этом в Роструд и/или в налоговую службу. Интересно, что в качестве примера налогового нарушения в методичке приведена выплата должнику зарплаты в размере ниже среднеотраслевого уровня.

По итогам проверки пристав составит акт (приложение № 6 к Методическим рекомендациям). Если окажется, что организация неправильно рассчитывала алименты, ошибки надо будет исправить.

За утрату исполнительного документа, за несвоевременное его отправление приставам после увольнения работника и за другие нарушения законодательства об исполнительном производстве судебный пристав может наложить административный штраф (ст. 113 Закона № 229-ФЗ; ч. 3 ст. 17.14 КоАП РФ):

на должностных лиц организации — от 15 000 до 20 000 руб.;

на саму организацию — от 50 000 до 100 000 руб.

Не забыли приставы пригрозить и уголовной ответственностью злостным нарушителям (ст. 315 УК РФ).

Алименты — только с реальных доходов, и то не со всех

Некоторые бухгалтеры неправильно считают алименты в ситуации, когда у работника были прогулы. Ссылаясь на нормы старой Временной инструкции, они подстраховываются и берут для расчета алиментов зарплату за полный месяц (то есть сумму бо´льшую, чем получил работник) (п. 21 Временной инструкции, утв. Минюстом 02.09.93).

Однако такой подход неправильный, и не удивительно, что в новой методичке подобных положений больше нет. Так что работодатель должен удерживать алименты только с сумм доходов, реально начисленных работнику. Разумеется, алименты рассчитываются с суммы, оставшейся после удержания НДФЛ.

Случается, что на одного работника приходит несколько исполнительных документов. В этом случае бухгалтер должен определить, в какой последовательности гасить долги работника. Сначала нужно удержать суммы в погашение долгов первой очереди. К ним относятся и алименты. Но, кроме них, к требованиям первой очереди относятся требования (п. 1 ч. 1 ст. 111 Закона № 229-ФЗ):

по возмещению вреда, причиненного здоровью;

по возмещению вреда в связи со смертью кормильца;

по возмещению ущерба, причиненного преступлением;

о компенсации морального вреда.

Напомним, что при взыскании алиментов на несовершеннолетних детей и иных требований первой очереди общий размер удержания не может превышать 70% от зарплаты и иных доходов должника. В остальных случаях можно удержать не более 50% (ч. 2, 3 ст. 99 Закона № 229-ФЗ).

А если общей суммы, которую можно удержать из зарплаты работника, не хватает на погашение всех долгов первой очереди, бухгалтер должен сам распределить удержанную из доходов работника сумму между всеми его долгами первой очереди (пропорционально суммам долгов) (ч. 3 ст. 111 Закона № 229-ФЗ).

К примеру, у бухгалтера есть два исполнительных листа на сотрудника Петрова. По одному надо направить гражданке А. (матери его первого ребенка) 15 000 руб., а по другому гражданке В. (матери его двух других детей) — 30 000 руб. Из зарплаты работника Петрова за август 2012 г. можно удержать только 20 000 руб. В этой ситуации гражданке А. надо направить 6666,67 руб. (15 000 руб. х 20 000 руб. / (15 000 руб. + 30 000 руб.)), а гражданке В. — 13 333,33 руб.

Неизвестно, куда перечислять алименты, — направляйте их приставам

Реквизиты получателя бухгалтер должен взять из исполнительного документа или из постановления судебного пристава-исполнителя. Но если даже адрес получателя алиментов неизвестен, это не означает, что алименты можно оставить работнику. Служба судебных приставов рекомендует перечислять такие алименты на расчетный счет местного подразделения ФССП России. Напомним, что все издержки по перечислению алиментов оплачивает работник-должник (ст. 109 СК РФ).

Индексация алиментов, установленных в процентах от прожиточного минимума

Бывает, что алименты установлены не в процентах от дохода работника, а в твердой денежной сумме (п. 2 ст. 117 СК РФ). И в этом случае бухгалтер в исполнительном документе может увидеть не конкретную сумму, а формулу, в которую надо подставить текущее значение прожиточного минимума, установленное субъектом РФ. Причем этот минимум надо брать по месту жительства лица, получающего алименты (а не по субъекту, где живет сам работник или находится организация) (ч. 1 ст. 102 Закона № 229-ФЗ; п. 1 ст. 117 СК РФ).

Величина прожиточного минимума должна определяться в субъекте ежеквартально. Причем надо еще учитывать социально-демографическую группу, к которой относится получатель алиментов (ч. 1 ст. 102 Закона № 229-ФЗ; п. 1 ст. 117 СК РФ). Если в субъекте РФ, где живет получатель алиментов, не установлена величина прожиточного минимума для его социально-демографической группы, то нужно ориентироваться на прожиточный минимум для данной группы, установленный в целом по России.

Региональные значения прожиточного минимума надо отслеживать по законам субъектов. К примеру, для этого можно пользоваться базой КонсультантПлюс.

Учтите, что по норме Семейного кодекса индексация алиментов предусмотрена только пропорционально росту величины прожиточного минимума (п. 1 ст. 117 СК РФ).

Из этой формулировки служба судебных приставов сделала вывод, что если величина прожиточного минимума снизилась, то алименты нужно удерживать в той сумме, в которой они удерживались в предыдущем квартале.

Прожиточный минимум редко, но все же снижается в некоторых регионах. Поэтому бухгалтеру надо быть внимательным и не доверять расчет алиментов программе либо закладывать в нее сложный алгоритм, учитывающий такую особенность.

Бывает так, что в исполнительном документе размер алиментов привязан к МРОТ. Для расчета таких алиментов методичка предписывает применять федеральный МРОТ, а не региональный. Напомним, что с 01.06.2011 он составляет 4611 руб. (ст. 1 Закона от 19.06.2000 № 82-ФЗ)

Кстати, у бухгалтеров с расчетом алиментов, привязанных к прожиточному минимуму, могут возникнуть и иные сложности. Ведь, как правило, величина такого минимума становится известна не в первом месяце квартала и даже не в последнем, а попозже. Причем насколько попозже — зависит исключительно от скорости его утверждения конкретным субъектом РФ. О том, как в подобных случаях удерживать алименты, в Методических рекомендациях ничего не сказано. А бухгалтеру при расчете алиментов ничего не остается, как считать алименты, используя сумму последнего прожиточного минимума (разумеется, если он не снижался по сравнению с предыдущим кварталом).

К примеру, на начало сентября 2012 г. во многих регионах прожиточный минимум даже за II квартал еще не утвержден — есть только данные о его размере за I квартал. И тогда при расчете алиментов за сентябрь придется ориентироваться на прожиточный минимум за I квартал.

Затем же, если региональные власти утвердят повышенную величину прожиточного минимума за II квартал, наиболее безопасный путь — пересчитать алименты за апрель — июнь и доудержать их. А когда появятся данные о том, что и в III квартале прожиточный минимум установлен в повышенном размере, бухгалтеру нужно будет пересчитать алименты за июль — сентябрь. Зато если прожиточный минимум снизится или останется прежним, пересчеты не потребуются. Но в целом бухгалтеру можно посочувствовать: наверняка и без этих пересчетов работы у него хватает.

Если же вы не пересчитаете алименты, удержанные исходя из последних данных о прожиточном минимуме, пристав может счесть подобный непересчет ошибкой.

Если работник уволится, а затем станет известно о повышении прожиточного минимума, пересчет алиментов будет уже заботой пристава.

Учет удержанных алиментов и отчет о них

При увольнении работника-должника надо сразу сообщить об этом судебному приставу-исполнителю и возвратить ему исполнительный документ с отметкой о всех суммах, удержанных с должника за время его работы в вашей организации (ст. 98 Закона № 229-ФЗ; ст. 111 СК РФ). Указываются:

размер удержаний;

каждая удержанная сумма, номер каждой платежки (квитанции) с датой перечисления;

остаток задолженности.

Эту запись надо заверить печатью организации и подписью должностного лица.

СОВЕТ

Чтобы на момент увольнения работника-должника не пришлось поднимать первичные документы за несколько лет, лучше по каждому такому должнику вести отдельный регистр учета удержанных и перечисленных сумм алиментов.

***

В целом методичка получилась довольно понятной, хотя нельзя сказать, что в ней можно найти ответы абсолютно на все вопросы, которые могут возникнуть при удержании алиментов.

Так, к примеру, не прописано, как удерживать алименты при наступлении совершеннолетия ребенка. Ведь в большинстве случаев день рождения приходится не на последний день календарного месяца, а зарплата начисляется за месяц в целом.

Логично предположить, что для расчета последних алиментов надо брать сумму зарплаты, начисленную за дни месяца, предшествующие совершеннолетию ребенка (п. 1 ч. 1 ст. 47 Закона № 229-ФЗ). ■

М.А. Кокурина, юрист

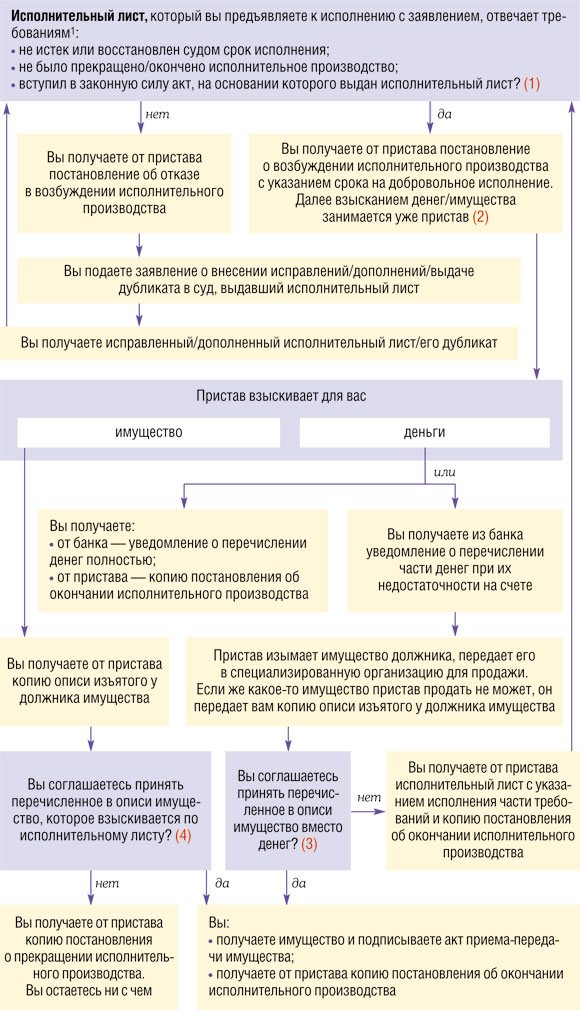

Есть исполнительный лист — как получить свои деньги

Что делать организации, чтобы отсуженные деньги или имущество поступили как можно скорее

Когда ваша компания отсудила у должника — организации или гражданина — деньги или имущество, тет-а-тет с исполнительным листом может остаться бухгалтер. «Что делать с такой бумагой?» — вопрос, на который вы найдете ответ в нашей статье.

Общие рекомендации

Скрупулезно проверьте содержание исполнительного документа.

наименование и адрес суда, выдавшего исполнительный лист, фамилия и инициалы судьи;

дата выдачи исполнительного листа, наименование и номер дела, на основании которого он выдан;

даты принятия решения суда и его вступления в силу либо указание на немедленное исполнение;

сведения о должнике и взыскателе (например, для предпринимателя — ф. и. о., дата и место его госрегистрации, ИНН; для организации — наименование, место нахождения, дата госрегистрации, ИНН);

резолютивная часть судебного акта, содержащая требование о выплате взыскателю денег или передаче имущества.

<или>пристав может отказать в возбуждении исполнительного производства (п. 4 ч. 1 ст. 31 Закона), а банк — не принять лист к исполнению;

<или>должник может оспорить исполнение по такому документу в суде.

В обоих случаях как можно быстрее обращайтесь с письменным заявлением об исправлении ошибок или уточнении сведений в суд, выдавший исполнительный лист, чтобы не пропустить срок его предъявления к исполнению. Четко сформулируйте в заявлении, какую именно ошибку вы обнаружили.

От ООО «Реальный партнер», адрес: Москва, ул. Наметкина, 27, телефон: 287-15-46, факс: 287-15-47, эл. почта: realpart@com.ru

Заявление об уточнении сведений, содержащихся в исполнительном листе

ООО «Реальный партнер» просит внести недостающие сведения в исполнительный лист, серия АС № 001454647, выданный арбитражным судом г. Москвы 14 июля 2012 г. по делу № А40-22630/07-48-175 в отношении ООО «Мнимый партнер». В исполнительном листе не указана дата вступления в силу решения суда о взыскании с должника 141 000 (ста сорока одной тысячи) руб.Также в произвольной форме составляйте любое заявление в исполнительном производстве (например, при предъявлении исполнительного листа к исполнению — заявление о возбуждении исполнительного производства)

...

Приложения: 1. Копия исполнительного листа, серия АС № 001454647, от 14 июля 2012 г. 2. Копия решения Арбитражного суда г. Москвы от 14 июля 2012 г. № А40-22630/07-48-175. 3. Копия решения участников ООО «Реальный партнер» от 15 января 2010 г. об избрании на должность генерального директора ООО «Реальный партнер» Взыскальникова А.Е.Любое заявление должно быть подписано (ч. 1 ст. 31, ст. 54 Закона): <или>руководителем компании. Тогда приложите к заявлению копию решения собственников о назначении конкретного человека директором компании; <или>иным представителем компании. В этом случае приложите доверенность. Копии документов, подтверждающих полномочия руководителя, чья подпись стоит на доверенности, прикладывать не надо (Постановление ФАС ВВО от 14.12.2011 № А43-1213/2011)

22 июля 2012 г.

Генеральныйдиректор ООО «Реальный партнер»

(подпись)

Взыскальников А.Е.

(ф. и. о.)

Любое заявление должно быть подписано (ч. 1 ст. 31, ст. 54 Закона): <или>руководителем компании. Тогда приложите к заявлению копию решения собственников о назначении конкретного человека директором компании; <или>иным представителем компании. В этом случае приложите доверенность. Копии документов, подтверждающих полномочия руководителя, чья подпись стоит на доверенности, прикладывать не надо (Постановление ФАС ВВО от 14.12.2011 № А43-1213/2011)

Не забывайте, что исполнительный лист можно предъявить к исполнению:

<или>по периодическим платежам— в течение всего срока, на который присуждены такие платежи, и в течение 3 лет после его истечения (ч. 4 ст. 21 Закона);

<или>по другим платежам— в течение 3 лет со дня вступления в законную силу решения суда, во исполнение которого выдан исполнительный лист (ч. 1 ст. 21 Закона).

Эти сроки можно восстановить, но это довольно проблематично, поскольку суд далеко не каждую причину пропуска готов признать уважительной (Постановления ФАС МО от 11.03.2012 № А41-К1-5572/06; ФАС ВСО от 16.05.2012 № А58-1537/07). Если же перед вами исполнительный лист с определением суда о восстановлении срока, то его можно предъявить к исполнению только в течение 3 месяцев со дня вынесения судом такого определения (ч. 2 ст. 21 Закона).

Передать исполнительный лист на исполнение вы можете судебному приставу, в банк должника или его работодателю. В заявлении, прикладываемом к исполнительному листу при взыскании денег, обязательно укажите реквизиты своего банковского счета, на который следует перечислить деньги (ч. 2 ст. 8 Закона). Документы можно выслать по почте или сдать непосредственно в «исполняющую» организацию. Если такая организация находится территориально не очень далеко от вас, лучше не посылайте документы по почте, отвезите их лично.

Предъявить к исполнению надо именно оригинал исполнительного листа.

Если он потеряется на почте или, допустим, у пристава, именно вам придется получать дубликат (ч. 1 ст. 21, п. 1 ч. 1 ст. 22 Закона). Для этого:

подайте заявление о выдаче дубликата в произвольной форме в суд, выдавший исполнительный лист;

Когда будете предъявлять исполнительный лист к исполнению, сделайте опись вложения всех документов, а затем:

<или>пошлите их по почте ценным письмом с уведомлением о вручении;

<или>доставьте лично или нарочным. Попросите в секретариате «исполняющей» организации (службе приставов, банке, у работодателя должника), чтобы на вашем экземпляре описи поставили штамп.

Так вы сможете подтвердить, что не вы потеряли исполнительный документ. Это послужит уважительной причиной для восстановления пропущенного срока предъявления документа к исполнению, если из-за его потери такой срок будет пропущен.

Сразу после передачи документов на исполнение начните узнавать, как идет процесс. Можно делать запросы о состоянии исполнения по вашему делу через сайт госуслуг.

Если взыскатель действует через пристава

Если вы решили взыскивать свои деньги или имущество через пристава, вам надо действовать по следующей схеме.

(1) Передавайте заявление и исполнительный лист на исполнение:

<если>вы знаете конкретный адрес должника (место нахождения организации/место жительства физического лица) — то в службу приставов на этой территории (ч. 1, 2 ст. 33 Закона);

<если>вы не знаете, в какое отделение ФССП надо предъявить документы к исполнению, — то:

<или>направляйте их главному судебному приставу субъекта РФ, где находится/проживает должник (ч. 4 ст. 30 Закона);

В заявлении просите пристава установить какие-либо ограничения в отношении должника или его имущества (например, о временном запрете должнику — физическому лицу выезжать за границу или о наложении ареста на счета организации (ч. 2 ст. 30, ст. 67 Закона)).

Прошу наложить арест на счет должника ООО «Мнимый партнер» в банке «Поле чудес» с целью исполнения должником требования по исполнительному листу от 14 июля 2012 г., серия АС № 001454647, — погашения долга перед ООО «Реальный партнер» в сумме 141 000 руб.

(2) Ваша основная задача — своевременно передать документ на исполнение, все остальное должен делать пристав. Несмотря на это, «помогайте» загруженному работой приставу не забыть о вашем деле, интересуйтесь ходом процесса. Через сайт госуслуг вы можете и запрашивать информацию о ходе вашего исполнения, и отслеживать процесс реализации арестованного имущества должника.

(3) Обсудите с руководителем вопрос о принятии имущества должника. Если у должника нет/не хватает денег на погашение долга, его имущество выставлялось на торги, но не было реализовано в течение 2 месяцев, вам предложат это имущество по цене на 25% ниже его рыночной стоимости (ч. 10, 12 ст. 87 Закона). Вам придется искать покупателя, если оно не пригодится вашей фирме. Если же предложенное вам имущество стоит больше, чем сумма долга перед вами, вам придется доплачивать за имущество или отказаться от него. Вам вернут исполнительный лист, и в течение следующих 3 лет вы сможете повторно начать исполнительное производство (ч. 2 ст. 22 Закона).

(4) Если вам присудили имущество, за которое вы боролись в суде, посоветуйте руководителю направить специалиста проверить его внешний вид, а главное — исправность. Ведь приставы при изъятии имущества для вас этого делать не обязаны. Но если есть какие-то незначительные дефекты, лучше не отказывайтесь принять его. Потому что отказ в этом случае прекращает исполнительное производство и исполнительный документ нельзя будет подать повторно (п. 3 ч. 1 ст. 43, ч. 5 ст. 44, ст. 88 Закона). Проще говоря, вам не достанется ничего.

Не исключено, что у фирмы возникнут расходы в исполнительном производстве, к примеру на розыск должника частным агентством, на вознаграждения оценщикам. Предупредите людей, которые будут оплачивать эти расходы, чтобы они приносили вам все подтверждающие подобные траты документы. Такие расходы тоже должны возмещаться вам из денег должника, имеющихся на счетах в банке или на депозитном счете подразделения приставов после продажи его имущества, в первую очередь (п. 1 ч. 3 ст. 110 Закона).

Если взыскатель действует без приставов

Вы можете самостоятельно начать исполнение, направив заявление о взыскании и исполнительный лист на исполнение:

<если>с гражданина взыскиваются периодические платежи или сумма в размере не более 25 000 руб. — то его работодателю или иному лицу, выплачивающему ему периодические платежи (к примеру, стипендию) (ч. 1 ст. 9 Закона);

Наименования банков со счетами должника вы можете:

<или>посмотреть в договорах, если должник ваш контрагент;

<или>найти в Интернете, к примеру на сайте компании-должника;

<или>запросить в налоговой инспекции. Подайте в инспекцию по месту учета должника заявление в произвольной форме с просьбой о предоставлении информации о счетах и приложите нотариально заверенную копию исполнительного листа. В течение 7 дней вам должны ответить (ч. 8—10 ст. 69 Закона; Письмо ФНС от 11.06.2009 № МН-22-6/469@).

При получении от вас документов на взыскание банк должен (ч. 5, 9 ст. 70 Закона):

<если>деньги на счете должника есть — то незамедлительно перечислить их на ваш счет и в течение 3 дней уведомить вас о такой операции;

<если>деньги есть, но их не хватает для погашения долга — незамедлительно перечислить имеющуюся сумму, сообщив вам об этом, и далее перечислять вам остатки сразу при поступлении денег на счета;

<если>денег нет — то уведомить вас об отсутствии денег;

<если>счет должника закрыт — то уведомить вас об этом.

Учет взыскиваемых долгов

Присужденные вам штрафные санкции (пени) по договору нужно учесть во внереализационных доходах в момент вступления в силу решения суда (п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ). Разумеется, если ранее эти суммы не были учтены в доходах: например, выручку вторично отражать в доходах не нужно.

Помните, что, когда вы самостоятельно начинаете взыскание, без обращения к приставам, вы не можете ни арестовать имущество должника, ни приостановить операции по его счетам. Поэтому идти с исполнительным листом напрямую в банк лучше, если вы точно знаете, что на счетах должника есть деньги или они туда должны скоро поступить.

Если же вы взыскиваете имущество или точно не знаете, есть ли у вашего должника деньги на счетах, обращайтесь к приставу. ■

Н.Г. Бугаева, экономист

Как нормировать «кредитные» проценты по ставке рефинансирования

Для нормирования долговых процентов в НК предусмотрено два способа (п. 1 ст. 269 НК РФ):

<или>по ставке рефинансирования, увеличенной на определенный коэффициент (пп. 1, 1.1 ст. 269 НК РФ);

<или>по среднему уровню процентов, взимаемых по обязательствам, выданным на сопоставимых условиях.

«По умолчанию» (если в учетной политике ничего не прописано) используется последний способ. Вместе с тем если у организации не будет сопоставимых долговых обязательств в текущем периоде, то проценты нужно будет нормировать по ставке рефинансирования. А чтобы всегда применять нормирование исходя из ставки ЦБ, нужно закрепить этот способ в учетной политике (Письмо Минфина от 13.04.2010 № 03-03-06/4/41).

Определять сумму процентов исходя из ставки рефинансирования не всегда выгодно, но зато проще. Поэтому его используют многие бухгалтеры. Далее речь пойдет только о нем. Мы разберем особенности нормирования процентов, начисленных по рублевым кредитам.

Определяем ставку для расчета процентов

При расчете включаемых в расходы процентов, начисленных в период с 1 января 2010 г. по 31 декабря 2012 г., к ставке рефинансирования применяется коэффициент 1,8. С 1 января 2013 г. его значение составит 1,1.

Ставка рефинансирования пусть не так часто, но меняется. Это может произойти и в течение срока кредитования. Ставка, которую нужно применять при нормировании, определяется так (п. 1 ст. 269 НК РФ):

<если>договором установлена фиксированная ставка на весь период кредитования, то для расчета процентов, учитываемых в «прибыльных» расходах, используется ставка рефинансирования, действовавшая на дату получения кредита, то есть перечисления кредитных денег;

<если>договор предусматривает возможность изменения ставки, то используется ставка, действующая на дату признания процентов по кредиту. Причем, судя по формулировке в НК, не важно, менялась ли в действительности ставка по долговому обязательству или нет. Достаточно соответствующего условия в договоре. Так считает и Минфин (Письмо Минфина от 17.03.2009 № 03-03-06/1/154). Есть решение суда, подтверждающее эту позицию (Постановление ФАС ВСО от 14.07.2010 № А58-6593/09). Другие же суды приходят к выводу, что, если ставка по договору не менялась, проценты можно нормировать по ставке рефинансирования, действовавшей на дату получения займа (см., например, Постановления ФАС СЗО от 17.12.2009 № А56-16820/2009; ФАС МО от 10.07.2009 № КА-А41/6108-09). Но применять такой подход рискованно.

А если в договоре изначально не была предусмотрена возможность изменения ставки, но по каким-то причинам она изменилась, то при нормировании нужно использовать ставку рефинансирования, действующую на дату признания расходов (Письмо Минфина от 05.02.2008 № 03-03-06/1/80).

И если заемщик нормирует проценты, исходя из ставки ЦБ, действующей на дату признания расходов в виде процентов, то каждое последующее изменение ставки не требует пересчета учтенных ранее расходов (Письмо Минфина от 22.04.2011 № 03-03-06/1/264).

Момент признания расходов в виде процентов зависит от метода учета:

при методе начисления — на последнее число каждого месяца в течение срока кредитования (если кредит выдан более чем на месяц) и на дату погашения кредита (п. 8 ст. 272, п. 4 ст. 328 НК РФ). Далее мы будем говорить именно о методе начисления.

Считаем проценты: «инструкция по применению»

Проценты, учитываемые для целей налогообложения прибыли, определяются исходя из фактического числа дней в году — 365 или 366 (Письмо Минфина от 16.01.2012 № 03-03-06/1/16). Даже если в кредитном договоре указано, что проценты определяются из расчета 360 дней в году. Это просто условие кредитора, исходя из которого он начисляет проценты, и оно никак не отменяет требований НК нормировать проценты, используя при расчете число календарных дней в году.

Кроме того, ежемесячный платеж кредитору может состоять не только из уплачиваемых процентов, но и из суммы частичного погашения основного долга. То есть в каждом следующем месяце проценты, учитываемые в расходах, будут рассчитываться исходя из новой, меньшей, суммы долга.

Может получиться и так, что период начисления процентов по договору (обычно месяц) не совпадет с календарным месяцем. То есть проценты будут начисляться кредитором за период, например, с 23-го числа одного месяца по 22-е число другого. А признаваться в расходах они должны на последнее число каждого из этих месяцев. Тогда нужно самостоятельно определить набежавшую сумму процентов на последнее число месяца. Однако, если кредитор при расчете использует формулу сложных процентов, рассчитать сумму процентов на конец месяца сложно. Но можно распределить проценты, начисленные кредитором, между календарными месяцами. Другими словами, посчитать, сколько начислено с 23-го числа и до конца первого месяца, сколько с 1-го по 22-е число второго месяца и с 23-го числа по последнее число второго месяца и т. д.

Посмотрим на примере, как в итоге это будет выглядеть.

Пример. Расчет суммы процентов для целей налогообложения прибыли

/ условие / Организация 23 июля 2012 г. получила в банке кредит на сумму 1 500 000 руб. сроком на 18 месяцев по ставке 17% годовых. Предположим, что в течение срока кредитования ставка рефинансирования не меняется. Заемщику вместе с кредитным договором был выдан следующий график платежей.

№

Дата платежа

Сумма платежа

Погашение основного долга

Выплата процентов

Остаток основного долга

1

23.08.2012

99 906,91

78 308,55

21 598,36

1 421 691,45

2

23.09.2012

99 906,91

79 436,11

20 470,80

1 342 255,34

3

23.10.2012

99 906,91

81 203,35

18 703,56

1 261 051,99

4

23.11.2012

99 906,91

81 749,14

18 157,77

1 179 302,85

5

23.12.2012

99 906,91

83 474,00

16 432,91

1 095 828,85

6

23.01.2013

99 906,91

84 096,10

15 810,81

1 011 732,75

7

23.02.2013

99 906,91

85 299,15

14 607,76

926 433,60

8

...

...

...

...

...

/ решение / Распределяем суммы начисленных банком процентов между календарными месяцами (в июле проценты начисляются только за 8 дней):

24—31 июля: 21 598,36 руб. х 8 дн. / (8 дн. + 23 дн.) = 5573,77 руб.;

1—23 августа: 21 598,36 руб. х 23 дн. / (8 дн. + 23 дн.) = 16 024,59 руб.;

24—31 августа: 20 470,80 руб. х 8 дн. / (8 дн. + 23 дн.) = 5282,79 руб.

Итого за август банк начислил процентов на сумму 21 307,38 руб.: 16 024,59 руб. + 5282,79 руб.

Аналогично распределяем следующие платежи.

Ставка, по которой нужно нормировать проценты до конца 2012 г., составит 14,4% (8% х 1,8), а начиная с января 2013 г. — 8,8% (8% х 1,1). Рассчитаем, какую сумму процентов можно будет учесть в расходах в каждом месяце периода кредитования:

24—31 июля: 1 500 000 руб. х 14,4% / 366 дн. х 8 дн. = 4721,31 руб.

1—23 августа: 1 500 000 руб. х 14,4% / 366 дн. х 23 дн. = 13 573,77 руб.

Поскольку 23 августа организация погасила часть основного долга, для расчета признаваемых в расходах процентов будет использоваться остаток основного долга:

24—31 августа: 1 421 691,45 руб. х 14,4% / 366 дн. х 8 дн. = 4474,83 руб.

И в августе учесть в расходах можно будет 18 048,60 руб.: 13 573,77 руб. + 4474,83 руб.

Результаты расчетов представлены в таблице.

Месяц

Начислено банком с 1-го по 23-е число

Начислено банком с 24-го числа и до конца месяца

Итого за месяц (гр. 2 + гр. 3)

Норматив процентов с 1-го по 23-е число месяца

Норматив процентов с 24-го числа до конца месяца

Итого норматив за месяц (гр. 5 + гр. 6)

Учитываемая в расходах сумма процентов за месяц (наименьший из показателей гр. 4 и гр. 7)

1

2

3

4

5

6

7

8

Июль

5573,77

5 573,77

4721,31

4 721,31

4 721,31

Август

16 024,59

5282,79

21 307,38

13 573,77

4474,83

18 048,60

18 048,60

Сентябрь

15 188,01

4364,16

19 552,18

12 865,14

3696,70

16 561,85

16 561,85

Октябрь

14 339,40

4685,88

19 025,27

12 146,31

3969,21

16 115,52

16 115,52

Ноябрь

13 471,89

3834,35

17 306,24

11 411,49

3247,92

14 659,40

14 659,40

Декабрь

12 598,56

4080,21

16 678,77

10 671,72

3449,17

14 120,89

14 120,89

Январь

11 730,60

3769,74

15 500,35

6 059,99

1946,07

8 006,06

8 006,06

Февраль

10 838,02

2157,45

12 995,46

5 594,94

1113,75

6 708,68

6 708,68

Хотя расчеты выглядят довольно громоздкими, это не так сложно: после введения нескольких формул в Excel все расчеты будут сделаны автоматически. Что касается отражения в бухучете процентных расходов по кредиту, они будут признаваться в соответствии с расчетами банка (по суммам) и на дату их начисления по договору. Как видим, нормирование процентов может привести к возникновению разниц в бухгалтерском и налоговом учете (подп. 4 ПБУ 18/02).

Учитывая позицию контролирующих органов, безопаснее процентные комиссии нормировать, по крайней мере если это возможно. Ведь ни в одном письме Минфина не сказано, как, к примеру, нормировать комиссию за открытие кредитной линии.

***

Упрощенцы, так же как и применяющие общий режим налогообложения, должны ограничивать свои расходы по долговым процентам (подп. 9 п. 1, п. 2 ст. 346.16 НК РФ). Но кассовый метод позволяет нормировать их и признавать в расходах на момент уплаты, что избавляет плательщиков УСНО от дополнительных расчетов. ■

М.Г. Наринов, эксперт по налогообложению

Расходы на Интернет: спорам и проблемам — нет

Учет затрат на корпоративный Интернет, а также возмещение работниками расходов, возникших из-за превышения трафика

Наверное, нет сейчас таких компаний, которые не пользовались бы в своей работе Интернетом. Однако вопросы, как учесть расходы на доступ ко Всемирной паутине, иногда возникают.

Подключение к сети

Если вы только планируете подключиться к сети или сделали это недавно, то прежде всего необходимо определиться, как учесть расходы, связанные с этим. Их можно условно поделить на две группы.

Первая — плата поставщику интернет-услуг (провайдеру) за подключение. Сейчас провайдеры ее берут крайне редко. Но если вам пришлось заплатить, учитывайте ее в налоговых расходах единовременно (п. 1 ст. 272 НК РФ).

Вторая — затраты на создание локальной сети, которая непременно понадобится, если, конечно, у вас не один-единственный компьютер. Это стоимость комплектующих (кабели, серверы, маршрутизаторы, хабы и т. д.) и работ по их подключению и наладке. Если совокупная сумма этих затрат — 40 000 руб. и менее, то учитываются они единовременно как материальные расходы (подп. 3 п. 1 ст. 254, п. 1 ст. 256 НК РФ). Если более 40 000 руб., то списывать такие расходы безопаснее через амортизацию (п. 1 ст. 256 НК РФ).

То, что текущие платежи за Интернет можно учесть при расчете налога на прибыль, — бесспорно (подп. 25 п. 1 ст. 264 НК РФ). Правда, иногда налоговики требуют для подтверждения экономической обоснованности этих затрат дополнительные документы, например перечень договоров, заключенных посредством Интернета. Однако судьи такое рвение не разделяют, так как эффективность расходов налогоплательщик доказывать не обязан (Постановление ФАС МО от 01.09.2009 № КА-А40/7940-09).

Причем чиновники считают, что учитывать затраты на услуги надо на наиболее раннюю из этих дат (Письма Минфина от 28.06.2012 № 03-03-06/1/328, от 04.06.2012 № 03-03-06/1/288). Поэтому если плата фиксированная, то есть ее сумма заранее известна, то ее нужно включать в расходы текущего периода независимо от того, подписан акт об оказании услуг или нет. Если же плата зависит от объема трафика, то расходы учитываются только после того, как будет определен размер месячной платы. К примеру, после получения от провайдера счета с расшифровкой трафика.

Превышение трафика работниками

Многие компании в целях контроля устанавливают индивидуальный лимит интернет-трафика каждому сотруднику. Чтобы сотрудник его не превысил, существуют программы, прекращающие доступ в Интернет, когда лимит исчерпан. Но если вы такими программами не пользуетесь, можно ли удерживать с работника стоимость сверхлимитного трафика?

Работник несет материальную ответственность за ущерб, причиненный работодателю (статьи 238, 241 ТК РФ). В данном случае ущерб возможен, если одновременно выполняются два условия:

за превышение лимита организация должна доплатить провайдеру;

превышение лимита вызвано расходованием трафика на непроизводственные нужды (если индивидуальный лимит сотрудник исчерпал, решая производственные задачи, то платить за перерасход он не должен).

Поэтому, прежде чем что-то удерживать с сотрудника, нужно удостовериться, что трафик потрачен в личных целях. Для этого сотрудник, отвечающий за работоспособность сети (администратор сети), может составить служебную записку или иной документ о том, какие страницы в Интернете сотрудник посещал, какие файлы скачивал и сколько трафика потрачено на непроизводственные нужды.

Предположим, что факт причинения ущерба доказан, его размер установлен и процедура взыскания из заработка сотрудника соблюдена. Посмотрим, как учесть эти операции для целей налогообложения. Отметим, что ущербом является сумма, подлежащая уплате провайдеру за сверхлимитный трафик, потраченный на непроизводственные цели, включая НДС (конечно, если он предъявлен).

НДС с суммы возмещения

Ваша организация ничего не реализует сотруднику. Следовательно, сумма, которую организация удержала из заработка сотрудника в качестве возмещения ущерба, НДС не облагается. А значит, нет права и принимать НДС к вычету со сверхлимитных расходов (п. 2 ст. 171 НК РФ). Если вы уже это сделали сразу после получения счета-фактуры, то вычет в сумме, приходящейся на сверхлимитный трафик, нужно скорректировать в сторону уменьшения. А если это произойдет по истечении сроков сдачи декларации и уплаты НДС за тот квартал, в котором налог был принят к вычету, то придется не только представить за соответствующий квартал уточненную декларацию, но и доплатить недостающую сумму НДС и пени, чтобы избежать штрафа (п. 4 ст. 81 НК РФ).

Налог на прибыль

Удержанную с работника сумму компенсации ущерба нужно учесть во внереализационных доходах (п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ). И эту же сумму (часть абонентской платы) можно учесть в составе внереализационных расходов как другие обоснованные расходы (подп. 20 п. 1 ст. 265 НК РФ). Кстати, в аналогичной ситуации при взыскании с работников сумм ущерба за товары, утраченные по их вине, Минфин не возражает против учета стоимости таких товаров в «прибыльных» расходах (Письмо Минфина от 14.10.2010 № 03-03-06/1/648).

Как учесть сумму, удержанную с сотрудника в доходах и расходах: с НДС или без него? Есть два варианта. Первый — отразить сумму, полученную от сотрудника, в доходах и такую же сумму (часть абонентской платы) в расходах полностью, с НДС. Второй вариант — учесть и ту и другую сумму без НДС. На размер налога на прибыль не повлияет то, как вы учли доходы и расходы (с НДС или без него). Ведь размер дохода и расхода совпадет.

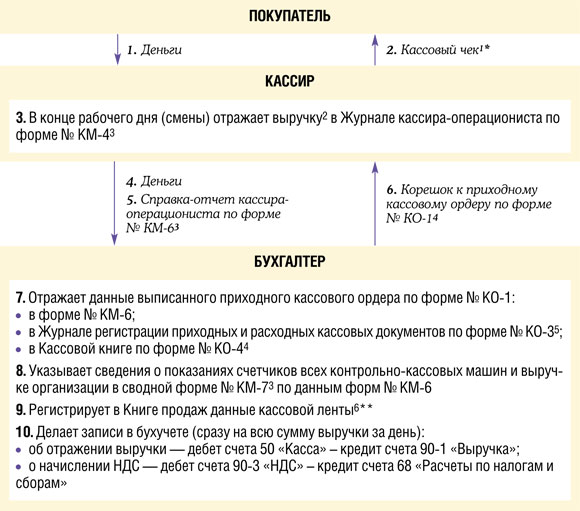

Пример. Бухгалтерский учет интернет-расходов

/ условие / Сумма месячной абонентской платы за пользование Интернетом (лимитированная часть) по условиям договора с провайдером составляет 5000 руб., в том числе НДС 762,71 руб.

По итогам месяца трафик был превышен, и плата за месяц составила 5900 руб., в том числе НДС 900 руб. Перерасход в сумме 900 руб. (5900 руб. – 900 руб.) возник по вине менеджера Иванова. Сумма ущерба была удержана из его зарплаты.

/ решение / Эти операции будут отражены в бухгалтерском учете так.

Содержание операции

Дт

Кт

Сумма, руб.

На дату предъявления документов, служащих основанием для расчетов

Отражены расходы в размере ежемесячной платы за предоставление доступа к сети Интернет

26 «Общехозяйственные расходы»

60 «Расчеты с поставщиками и подрядчиками»

5000,00

Отражен НДС по услугам

19-3 «НДС по приобретенным материально-производственным запасам»

60 «Расчеты с поставщиками и подрядчиками»

900,00

НДС принят к вычету

68 «Расчеты по налогам и сборам», субсчет «НДС»

19-3 «НДС по приобретенным материально-производственным запасам»

900,00

На дату приказа об удержании из зарплаты работника суммы ущерба

СТОРНО Сторнирована сумма НДС, относящаяся к стоимости сверхлимитного трафика (900 руб. / 118 х 18)

68 «Расчеты по налогам и сборам», субсчет «НДС»

19-3 «НДС по приобретенным материально-производственным запасам»

137,29

НДС со стоимости сверхлимитного трафика отнесен на расчеты с работником (900 руб. / 118 х 18)

73-2 «Расчеты по возмещению материального ущерба»

19-3 «НДС по приобретенным материально-производственным запасам»

137,29

Сумма сверхлимитных расходов отнесена на расчеты с работником (900 руб. – 137,29 руб.)

73-2 «Расчеты по возмещению материального ущерба»

91-1 «Прочие доходы»

762,71

На дату удержания ущерба из зарплаты

Сумма ущерба удержана из зарплаты работника

70 «Расчеты с персоналом по оплате труда»

73-2 «Расчеты по возмещению материального ущерба»

900,00

В налоговом учете сумма возмещенного ущерба (762,71 руб.) включается во внереализационные доходы, а сумма возмещаемой абонентской платы (те же 762,71 руб.) — во внереализационные расходы.

***

Предприниматели достаточно часто ведут деятельность у себя дома, где и подключен Интернет. Если он необходим для предпринимательской деятельности, например для деловой переписки, то плату за Интернет можно учесть в расходах (Постановление ФАС ЦО от 14.10.2009 № А35-4026/08-С21). ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Лизинг: конкретные сложности

Вопросы, связанные с учетом операций по договору лизинга, приходят в нашу редакцию с завидным постоянством. Причем как от лизингодателей, так и от лизингополучателей. Ответы на наиболее интересные из них мы решили опубликовать.

У лизингополучателя стоимость предмета лизинга в налоговом и бухгалтерском учете разная

Л.Е. Закирова, г. Санкт-Петербург

Лизинговый автомобиль учитывается на нашем балансе (лизингополучателя). Общая сумма лизинговых платежей вместе с НДС — 1 180 000 руб. (в том числе НДС 180 000 руб.). В составе лизингового платежа учтена стоимость предмета лизинга — 800 000 руб. без НДС. А последний платеж выделен как его выкупная стоимость — 9500 руб. По какой стоимости мы должны оприходовать предмет лизинга в бухгалтерском и налоговом учете?

: В бухгалтерском учете первоначальная стоимость определяется как сумма всех платежей по договору лизинга без учета НДС. В вашем случае она равна 1 000 000 руб. (1 180 000 руб. – 180 000 руб.). В эту сумму входит и выкупная стоимость (9500 руб.) (п. 8 ПБУ 6/01).

В налоговом учете действует совсем иное правило: первоначальная стоимость равна сумме расходов лизингодателя на приобретение предмета лизинга (п. 1 ст. 257 НК РФ). В вашем случае — 800 000 руб. Но не забудьте получить у лизингодателя копии документов, подтверждающих его расходы.

Плата посреднику за поиск лизингодателя — в расход

А.В. Остапенко, Московская обл.

Мы заключили лизинговый договор сроком на 10 лет через агента. Имущество учитывается на балансе лизингополучателя. Можем ли мы списать расходы на оплату услуг агента единовременно в месяце подписания отчета об оказанных услугах? Или же их надо учесть при формировании первоначальной стоимости предмета лизинга?

: Как вы понимаете, наиболее безопасно растянуть эти расходы на весь срок действия договора лизинга:

в бухгалтерском учете плату посреднику нужно признать расходами, связанными с приобретением основного средства, и включить их в первоначальную стоимость (п. 8 ПБУ 6/01). Иначе вы занизите базу по налогу на имущество;

в налоговом учете в первоначальную стоимость предмета лизинга вы никак не можете включить оплату услуг посредника. Ведь в налоговом учете в качестве первоначальной стоимости лизингополучатель должен учесть сумму расходов лизингодателя на приобретение предмета лизинга (п. 1 ст. 257 НК РФ).

Таким образом, в налоговом учете расходы на оплату услуг агента надо учитывать как самостоятельный расход. В Налоговом кодексе нет жесткого требования о распределении подобного расхода на весь срок лизингового договора. Поэтому некоторые компании сразу списывают на текущие расходы оплату услуг, связанных с заключением договора. И суды их поддерживают (см., например, Постановление ФАС ПО от 27.04.2012 № А55-17325/2011).

Однако проверяющие, ссылаясь на необходимость соблюдения принципа равномерности признания доходов и расходов (п. 1 ст. 272 НК РФ), вполне могут посчитать иначе. Так, в одном из свежих писем Минфин высказал такую позицию: расходы лизингополучателя на доведение предмета лизинга до состояния, в котором оно пригодно для эксплуатации, должны включаться в налоговую «прибыльную» базу в течение срока действия договора лизинга (Письмо Минфина от 27.07.2012 № 03-03-06/1/363).

Как заверили нас специалисты Минфина, агентские услуги не относятся к расходам, которые надо растягивать на весь срок лизингового договора.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“В первоначальную стоимость предмета лизинга расходы лизингополучателя на оплату услуг сторонней организации по ведению переговоров с лизинговой компанией не включаются. В НК установлено, что первоначальная стоимость предмета лизинга формируется исходя из стоимости самого имущества и дополнительных расходов, понесенных лизингодателем (а не лизингополучателем). Рассматриваемые затраты лизингополучателя могут быть включены в состав расходов по налогу на прибыль как самостоятельный расход. Причем списывать подобные расходы постепенно — в течение срока действия договора лизинга — нет необходимости. Ведь речь идет не о пусконаладочных работах и не о монтаже оборудования.

Таким образом, расходы на оплату услуг агента по заключению лизингового договора можно учесть единовременно на дату подписания акта оказания услуг. При этом такие затраты должны отвечать условиям ст. 252 НК РФ, то есть должны быть экономически обоснованными”.

СПИ предмета лизинга зависит не только от срока действия договора

В.О. Сидоров, Ленинградская обл.

Можно ли в бухгалтерском и налоговом учете устанавливать срок полезного использования (СПИ) предмета лизинга исходя из срока действия лизингового договора (к примеру, 2 года)?

: В бухгалтерском учете срок полезного использования вы должны устанавливать, ориентируясь на предполагаемый период времени, в течение которого вы будете пользоваться предметом лизинга. Если после завершения договора лизинга вы не выкупаете предмет лизинга или после выкупа сразу же планируете его продать, то срок полезного использования лизингового имущества может быть равен сроку договора лизинга.

А вот в налоговом учете вы должны ориентироваться на сроки, установленные Классификацией ОС (утв. Постановлением Правительства от 01.01.2002 № 1). СПИ не может быть меньше минимального срока, установленного для амортизационной группы. И неважно, в течение какого времени вы планируете свое ОС использовать.

Заплатили старому лизингополучателю, чтобы занять его место? Плату — в расход

И.В. Марченков, г. Орел

Предмет лизинга учитывается на балансе лизингодателя. Лизингополучатель уступил свои права и обязанности по договору нашей компании (новому лизингополучателю). Мы выплатили ему вознаграждение в размере 767 000 руб. Как учесть эту сумму в налоговом учете?

: Вознаграждение, выплаченное вашей организацией старому лизингополучателю, — не что иное, как плата за передачу имущественных прав по договору лизинга. Ее можно учесть в составе прочих расходов, связанных с производством и реализацией. Но безопаснее списывать ее не сразу, а равномерно на последнее число каждого месяца в течение оставшегося срока действия договора лизинга вместе с текущими лизинговыми платежами (подп. 49 п. 1 ст. 264, п. 1, подп. 3 п. 7 ст. 272 НК РФ; Письмо УМНС России по г. Москве от 27.01.2004 № 26-12/5331).

Такая плата должна облагаться НДС (подп. 1 п. 1 ст. 146, п. 8 ст. 167 НК РФ; п. 1 ст. 389 ГК РФ). Поэтому уплаченная вами сумма 767 000 руб. наверняка включает в себя НДС. Если это так, то на расходы в налоговом учете вы должны списать лишь очищенную от НДС сумму — то есть 650 000 руб. А входной налог, предъявленный прежним лизингополучателем (117 000 руб.) по его счету-фактуре, можете сразу принять к вычету (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Смена лизингополучателя не отменяет повышенную амортизацию

И.В. Марченков, г. Орел

После подписания договора уступки прав по договору лизинга со старым лизингополучателем и получения лизингового имущества можем ли мы как новый лизингополучатель использовать повышающий коэффициент амортизации, равный 3?

В налоговом учете также важно, чтобы предмет лизинга относился к 4—10-й амортизационным группам (то есть его срок полезного использования должен быть более 5 лет) (подп. 1 п. 2 ст. 259.3 НК РФ).

Субаренда не влияет на обоснованность лизинговых платежей

Д.И. Князев, г. Москва

Мы взяли автомобиль по договору лизинга с последующим выкупом. Балансодержатель — лизингодатель. Мы (лизингополучатель) платим за страхование автомобиля и его регистрацию в ГИБДД. Сейчас этот автомобиль мы сдали в аренду третьему лицу. Можем ли мы теперь списывать на налоговые расходы лизинговые платежи, платежи за страхование и амортизацию?

: Лизинговые платежи и плата за страхование автомобиля — ваши обоснованные расходы. То, что это имущество вы передали в субаренду (сублизинг), не имеет значения.

А вот амортизацию вы не можете учитывать в качестве расхода ни в налоговом, ни в бухгалтерском учете. Ведь предмет лизинга учитывается на балансе лизингодателя (п. 10 ст. 258, подп. 1 п. 2 ст. 259.3 НК РФ).

Определяем бухгалтерскую стоимость выкупленного лизингового имущества

И.Е. Шемякина, г. Мурманск

Автомобиль приобрели по договору лизинга, он числился у нас на балансе. На дату его получения в собственность остаточная стоимость, по данным бухучета, составила 200 000 руб. В лизинговом договоре зафиксирована выкупная цена — 70 000 руб. (она не входила в общую сумму лизинговых платежей и не учитывалась в первоначальной стоимости автомобиля). По какой остаточной стоимости должен быть учтен автомобиль на балансе после его выкупа: 70 000 руб. или 200 000 руб.?

: Ни одна из указанных вами сумм не может быть остаточной стоимостью выкупленного лизингового автомобиля. Ведь вы изначально неверно определили первоначальную стоимость, не включив в нее выкупную стоимость. В то время как в бухучете первоначальная стоимость предмета лизинга должна быть равна цене договора лизинга (п. 8 ПБУ 6/01). Причем эта стоимость должна включать в себя выкупную цену предмета лизинга независимо от того, выделена она в договоре отдельно или нет (п. 3 ПБУ 10/99). Поэтому для определения правильной остаточной стоимости надо пересчитать первоначальную стоимость, а также всю начисленную амортизацию по автомобилю.

Не забудьте также то, что остаточная стоимость основных средств влияет на сумму налога на имущество. Поэтому вам придется пересчитать этот налог, доплатить его вместе с пенями и сдать уточненные налоговые декларации.

В.И. Хикеров, г. Екатеринбург

Мы выкупили менее чем за 40 000 руб. лизинговый автомобиль, который учитывался на балансе лизингодателя. Допускается ли учет данного автомобиля по дебету счета 10 в составе материально-производственных запасов в бухучете и единовременное списание в налоговом учете?

: Да, в бухучете вы можете учесть выкупленный автомобиль на счете 10 «Материалы» (пп. 4, 5 ПБУ 6/01).

Предмет лизинга будет продан — учитывайте его как товар

М.В. Несчикова, г. Кострома

Приобретенные нами в лизинг автомобили учитывались на балансе лизингодателя. Последний лизинговый платеж, который перечислила наша организация, рассматривается в качестве выкупной стоимости. Мы планируем сразу продать эти автомобили. Можем ли мы: не учитывать автомобили на счете 01; не ставить их на учет в ГИБДД; не платить с них транспортный налог?

: На баланс принять автомобили вы должны, ведь надо показать, что вы получили активы. Однако поскольку вы планируете сразу продать эти автомобили, их нужно отразить на счете 41 «Товары». Если вы не будете сами эксплуатировать автомобили после получения в собственность и сразу продадите их, то на учет в ГИБДД ставить не нужно (п. 3 Постановления Правительства от 12.08.94 № 938). Следовательно, и транспортный налог вам платить не придется (ст. 358 НК РФ; Письмо Минфина от 01.08.2011 № 03-05-05-04/18).

Е.В. Ведерникова, г. Тверь

Наша организация приобрела автомобиль в лизинг (он находился на нашем балансе). Через 3 года действия договора лизинга мы досрочно выкупили этот автомобиль, а затем решили его продать. Получилось, что цена продажи ниже остаточной стоимости автомобиля по данным налогового учета. Можем ли мы единовременно признать убыток от продажи автомобиля в налоговом учете?

: Это зависит от того, как вы учли автомобиль после его выкупа.

ВАРИАНТ 1. Если выкупленный автомобиль вы учли в налоговом учете как основное средство, то сложилась следующая ситуация. Вы приобрели ОС, определили его первоначальную стоимость как сумму затрат на выкуп предмета лизинга. Затем вы продаете это ОС (независимо от того, начислили вы по нему амортизацию хотя бы раз или нет). Если цена продажи меньше остаточной стоимости автомобиля, то у вас образуется убыток. Его надо учитывать для целей налогообложения равномерно в течение времени, оставшегося до истечения срока полезного использования (п. 3 ст. 268, ст. 323 НК РФ).

ВАРИАНТ 2. Если на дату выкупа вы уже определились, что будете продавать выкупленный автомобиль, сразу приходуете его как товар. В таком случае (независимо от выкупной стоимости автомобиля) вы продаете уже не ОС, а покупной товар. И убыток от продажи такого покупного товара можно целиком и полностью учесть при расчете налога на прибыль. В НК никаких ограничений нет: доходы от продажи товара уменьшаются на расходы, связанные с его приобретением (подп. 3 п. 1 ст. 268 НК РФ).

Дальнейшие расходы на ремонт предмета лизинга не увеличивают его стоимость

И.К. Агафьева, г. Сочи

Выкупная цена предмета лизинга — 35 000 руб., ранее он учитывался на балансе лизингодателя. Если в дальнейшем у нас (бывшего лизингополучателя) возникнут расходы по ремонту машины, покупке запасных частей и шин, должны ли мы будем увеличить стоимость автомашины или такие расходы можно сразу списывать (как в налоговом, так и в бухгалтерском учете)?

: Затраты на ремонт машины, покупку запасных частей и шин можно сразу учитывать как самостоятельные расходы независимо от того, числится ли у вас сам автомобиль в качестве ОС или нет. Увеличивать на их сумму первоначальную стоимость не нужно. Причем такое правило действует как в бухгалтерском, так и в налоговом учете (пп. 4, 6 ПБУ 6/01; п. 1 ст. 257, ст. 260 НК РФ).

Налоговый учет выкупленного имущества

Ю.В. Красикова, г. Железнодорожный

Выкупили предмет лизинга, цена выкупа — 100 000 руб. без НДС. В налоговом учете его остаточная стоимость на дату выкупа — 780 000 руб. Какую стоимость брать для расчета налоговой амортизации после выкупа?

: В налоговом учете это имущество учитывается по-разному в разные периоды:

в период действия лизингового договора — как предмет лизинга. Его первоначальная стоимость — сумма затрат лизингодателя на его приобретение (п. 1 ст. 257 НК РФ). В расходах для целей налогового учета ежемесячно принимается амортизация предмета лизинга и часть лизингового платежа, превышающая сумму начисленной амортизации. Таким образом, остаточная стоимость лизингового имущества на дату его выкупа (в вашем случае — 780 000 руб.) в налоговом учете не имеет значения. О ней можно просто забыть. Ведь все, что вы заплатили лизингодателю в качестве текущих платежей, вы уже признали в расходах;

после выкупа предмета лизинга — как собственное ОС или малоценное имущество. Его первоначальная стоимость — это выкупная цена плюс дополнительные расходы, связанные с выкупом имущества (п. 1 ст. 257 НК РФ). У вас первоначальная стоимость равна выкупной цене (100 000 руб.), следовательно, выкупленное имущество вы приходуете как основное средство.

Л.Е. Семенова, г. Ростов

Наша организация заключила договор «невыкупного» лизинга на оборудование. Оно числилось на балансе лизингодателя. После окончания срока договора лизинга мы не вернули предмет лизинга, а оставили его у себя, заключив с лизингодателем договор купли-продажи. Цена оборудования — 250 000 руб. При передаче оборудования лизингодатель оформил акт приема-передачи ОС-1, где указал остаточную стоимость 900 000 руб. Мы оприходовали и в бухгалтерском, и в налоговом учете оборудование по договорной цене — 250 000 руб. Инспекция приняла за первоначальную стоимость оборудования его остаточную стоимость у лизингодателя (900 000 руб.) и доначислила нам налог на имущество. Права ли наша инспекция?

: Ваша инспекция не права. Ведь для расчета налога на имущество должна учитываться стоимость основных средств по данным вашего бухучета, а не по данным бухучета продавца этого ОС. А в вашем бухгалтерском учете первоначальная стоимость равна 250 000 руб.

После выкупа лизинговый коэффициент применять нельзя

С.А. Зайцева, г. Москва

Основное средство получено в собственность на основе договора лизинга. Можно ли после его выкупа продолжать начислять амортизацию по нему с повышающим лизинговым коэффициентом?

: Нет, нельзя. Несмотря на то что основное средство получено вами в рамках договора лизинга, после выкупа этот договор уже не действует. Следовательно, такое основное средство уже нельзя рассматривать как лизинговое имущество. Поэтому и повышающие лизинговые коэффициенты амортизации применять нельзя (пп. 1, 2 ст. 31 Закона от 29.10.98 № 164-ФЗ; п. 10 ст. 258, подп. 1 п. 2 ст. 259.3 НК РФ).

С.Я. Ликричи, г. Железногорск

Мы — лизингодатель, договор лизинга заключен на 5 лет. В налоговом учете мы начисляли амортизацию по лизинговому имуществу с коэффициентом 3. Прошел всего 1 год с даты заключения договора, но лизингополучатель хочет досрочно выкупить предмет лизинга. Не придется ли нам пересчитывать амортизацию (без учета коэффициента 3) из-за такого досрочного выкупа?