С начала 2013 г. все организации-упрощенцы должны вести бухучет (ст. 2 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)). Давайте посмотрим, что уже сейчас нужно делать тем, кто раньше его не вел.

Отчетность за 2012 г. сдавать не нужно, восстанавливать бухучет тоже

Но, несмотря на то что новый Закон о бухучете (Закон № 402-ФЗ) с 01.01.2013 вступил в силу, отчетность за 2012 г. тем, кто не вел бухучет в прошлом году, сдавать в инспекцию не нужно. Ведь невозможно отчитаться за то, что вы не делали. Таким образом, первую бухгалтерскую отчетность нужно составить и сдать в начале 2014 г. — это будет отчетность за 2013 г. Согласны с этим и специалисты Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Организация, применяющая упрощенную систему налогообложения, которая не вела бухучет в 2012 г., отчетность за 2012 г. сдавать в налоговую инспекцию не должна. А поскольку сдача в инспекцию промежуточной бухотчетности отменена, впервые бухотчетность такой организации надо будет сдавать за весь 2013 г. в начале 2014 г.”

Напомним, что со следующего года по общему правилу бухгалтерскую отчетность надо будет сдавать в налоговую инспекцию и в территориальный орган госстатистики.

Некоторых смущает то, что в бухгалтерском балансе за 2013 г. надо будет указать еще и показатели на конец двух предыдущих лет (2011-го и 2012-го) (Приказ Минфина от 02.07.2010 № 66н). Но это не повод для восстановления бухучета за эти годы: подобного требования нет ни в новом Законе о бухучете, ни где-либо еще. Если данные о каких-то показателях не известны, в отчетных формах можно просто поставить прочерки (п. 11 ПБУ 4/99). Хотя если ваша организация будет проходить аудиторскую проверку, то вам придется учитывать мнение вашего аудитора на сей счет.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“С 01.01.2013 организации на УСНО утрачивают право не вести бухгалтерский учет и не формировать отчетность, то есть за 2013 г. они должны подготовить отчетность, как и все другие организации. Причем без каких бы то ни было послаблений и льгот. Это означает, что их отчетность за 2013 г. должна быть сформирована в полном объеме, с сопоставимой информацией за прошлогодний период, льготы «сократить» отчетность упрощенцам не предоставлено. При этом речи о восстановлении учета нет: Закон был опубликован в декабре 2011 г. с условием его вступления в действие через год, в частности, и для того, чтобы эти организации начали готовиться к формированию полноценной отчетности за 2013 г. с 01.01.2012.

Кстати, если провести параллель, то первое формирование отчетности по МСФО именно так и делается: формируются данные за отчетный, за прошлые годы и по состоянию на начало прошлого года, то есть возможности поставить прочерки за периоды, в которые организация фактически работала, нет.

Другой вопрос, что если упрощенец не подлежит обязательному аудиту, то такое «сокращение» объема отчетности никто не проконтролирует и в качестве нарушения ему не предъявит”.

Решаем, как будем вести бухучет

Прежде всего, нужно оценить объем бухгалтерской работы, то есть количество операций в организации. Если их немного, можно вести бухучет, к примеру, в программе Excel. Можно использовать и одну лишь книгу (журнал) учета фактов хозяйственной жизни, разработав ее форму самостоятельно (Информация Минфина № ПЗ-10/2012) или взяв в качестве примера старенькую минфиновскую форму такой книги (утв. Приказом Минфина от 21.12.98 № 64н). Однако сам Минфин рекомендует использовать ее только тем, у кого в месяц не более 30 операций и нет «производства продукции (работ, услуг), связанного с большими затратами материальных ресурсов» (Информация Минфина № ПЗ-3/2012).

Если операций много, лучше вести бухучет в специальной бухгалтерской программе. Цена простенькой версии такой программы составляет 3—3,5 тыс. руб. В Интернете можно найти и бесплатные бухгалтерские программы.

При выборе программы обратите внимание на то, чтобы она подходила для вашей организации, то есть учитывала специфику вашей деятельности. К примеру, если вы занимаетесь торговлей, посмотрите, есть ли в ней первичные документы для торговой деятельности (накладные для приемки и продажи товаров). Если вы занимаетесь грузоперевозками, вам понадобятся транспортные документы.

И конечно, лучше, если бухгалтерская программа будет «научена» правилам налогового учета при УСНО. Это облегчит вам расчет «упрощенного» налога и заполнение декларации по нему.

Оформляем учетную политику

Учетная политика — это документ, в котором надо закрепить основные принципы организации вашего учета, а также обозначить свой выбор в тех случаях, когда бухгалтерское законодательство дает такое право. Это, к примеру, могут быть методы начисления амортизации, стоимостной критерий отнесения имущества к амортизируемым основным средствам, способ определения стоимости материалов или товаров при их списании.

Чтобы упростить задачу небольшим организациям, наше издательство разместило на своем сайте конструктор учетной политики. В нем вам надо лишь отметить те варианты учета, которые вас более всего устраивают. Учетная политика применяется последовательно из года в год. Поэтому хорошенько обдумайте выбор. После этого останется лишь распечатать свою учетную политику и подписать ее у директора.

Также не забудьте зафиксировать свой выбор в бухгалтерской программе (большинство программ дают такую возможность). Отнеситесь к этому внимательно, чтобы не было расхождений между приказом, подписанным руководителем, и тем, что будет заложено вами в программу.

в бухучетных нормативных актах этот метод четко не прописан, вам придется самим разрабатывать особенности его применения в тех или иных конкретных ситуациях;

на основании документов Минфина, в которых все же упоминается кассовый метод бухучета, можно сделать вывод, что бухгалтерский кассовый метод и кассовый метод, по которому вы считаете доходы и расходы при расчете «упрощенного» налога, — это разные вещи.

Например, сырье и материалы при упрощенке можно списать на налоговые расходы в том периоде, в котором они оплачены (подп. 1 п. 2 ст. 346.17 НК РФ). А вот при кассовом бухучете стоимость оплаченных материалов списывается не на финансовый результат, а лишь на счет 20 «Основное производство» (да и то только в момент отпуска в производство (п. 20 Типовых рекомендаций, утв. Приказом Минфина от 21.12.98 № 64н)). На финансовый результат стоимость материалов повлияет опосредованно — в составе себестоимости выпущенной продукции и лишь после ее реализации.

СОВЕТ

В бухгалтерской учетной политике лучше выберите привычный для всех метод начисления. Кассовый бухгалтерский метод учета доходов и расходов все равно не даст вам совпадения данных налогового и бухгалтерского учета.

Одним из приложений к учетной политике является рабочий план счетов бухучета. Если вы ведете бухучет в бухгалтерской программе, просто распечатайте из нее список указанных там счетов.

Минфин разрешает малым предприятиям сократить количество счетов в своем рабочем плане (п. 3 Информации Минфина № ПЗ-3/2012; разделы 2 и 3 Типовых рекомендаций, утв. Приказом Минфина от 21.12.98 № 64н). К примеру, вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» финансовое ведомство рекомендует использовать один счет — 76 «Расчеты с разными дебиторами и кредиторами». Если вам подобное «объединение» удобно, можете им воспользоваться. Но если операций, активов и обязательств много, удобнее вести более детализированный учет и пользоваться каждым счетом по его прямому назначению.

Если вы ведете бухучет без программы, распечатайте план счетов бухучета с нашего сайта (из конструктора учетной политики).

Определяем «входящие» остатки по счетам бухучета

Остатки по счетам на 01.01.2013 нужны как отправная точка для дальнейшего учета. Кроме того, надо свести баланс на эту дату: сумма всех пассивов должна совпасть с суммой всех активов.

Для ввода начальных остатков по счетам в бухгалтерскую программу, как правило, используется вспомогательный счет 00. К примеру, при вводе остатка по счету 50 «Касса» надо сделать проводку дебет счета 50 – кредит счета 00. Если вы должны конкретному поставщику деньги, то надо сделать проводку дебет счета 00 – кредит счета 60.

Лучше всего начать с инвентаризации. Только инвентаризация позволит вам определить, сколько у вас в организации активов и обязательств и какие они. Для облегчения оформления инвентаризации воспользуйтесь унифицированными формами ИНВ-1—ИНВ-26. В первую очередь установите физическое наличие имущества. Затем это имущество надо будет оценить и определить, на каком счете оно должно учитываться. Учтите: вам нужно не только посчитать общую сумму, которую вы «забьете» на счет бухучета, но и организовать аналитический учет ваших активов. Ведь без этого дальнейший бухучет невозможен. К примеру, мало определить общую стоимость основных средств: для дальнейшего начисления амортизации потребуются данные о каждом ОС в отдельности.

Инвентаризация обязательств заключается в их проверке и выходе на правильное сальдо расчетов с контрагентами, сотрудниками, бюджетом или внебюджетными фондами. Ситуация аналогичная: надо не просто получить общую сумму, но и определиться, из каких задолженностей она состоит.

Посмотрим, как определить остатки по наиболее распространенным счетам бухучета на начало дня по состоянию на 01.01.2013.

Счет 50 «Касса». В качестве входящего сальдо надо указать остаток денег в кассе, который нужно взять из первого листа кассовой книги на 2013 г.

Счет 51 «Расчетные счета». Входящим сальдо будет остаток денег на банковском счете организации, который указан в первой банковской выписке за 2013 г.

Счет 01 «Основные средства». Вы должны указать первоначальную стоимость ваших основных средств. Эти данные у вас должны быть, ведь учет ОС и нематериальных активов должны были вести все упрощенцы. Если же по каким-то причинам такой учет вы не вели, нужно для каждого вашего ОС:

найти накладную на его приобретение;

определить срок полезного использования;

выбрать метод амортизации (как правило, большинство выбирает линейный метод).

Счет 02 «Амортизация основных средств». На нем вы должны показать начисленную амортизацию по всем вашим основным средствам. Сумму амортизации для каждого ОС, как правило, определяют по формуле (иногда применяются коэффициенты к норме амортизации, но это — редкость):

(1) При подсчете этого показателя учтите, что начислять амортизацию в бухучете надо начиная с 1-го числа месяца, следующего за месяцем принятия к учету (ввода в эксплуатацию дожидаться не нужно) (пп. 4, 21 ПБУ 6/01)

Счет 10 «Материалы». Вы должны указать общую стоимость остатков сырья и материалов на начало 2013 г. Но проверять вам нужно прежде всего ваш склад, то есть сырье и материалы, которые еще не используются в вашей организации. Не нужно ходить по офису и считать канцелярские скрепки на столах — такие материалы уже должны быть списаны с балансовых счетов.

После того как вы определите натуральные остатки ваших материалов, чтобы их оценить, вам потребуются данные из накладных на их приобретение. Если же накладных у вас много и цены покупки, к примеру, одних и тех же материалов различаются, можно сделать так: смотрим на количество материалов и подбираем под них последние накладные. К примеру, по состоянию на конец дня 31.12.2012 на складе 500 кг гвоздей. Последние два поступления были такие:

— накладная от 15.12.2012 — 300 кг по 100 руб.;

— накладная от 10.12.2012 — 400 кг по 90 руб.

Стоимость остатков гвоздей (500 кг) равна 48 000 руб. (300 кг х 100 руб. + 200 кг х 90 руб.).

Учтите, что по счету 10 отражаются также хозяйственный инвентарь, инструменты и иное «малоценное» имущество — недорогие неамортизируемые основные средства (стоимость которых менее лимита, установленного для основных средств в вашей бухучетной политике, — как правило, он равен 40 000 руб.). Но это не любая обнаруженная при инвентаризации «малоценка»:

<если>вы уже начали что-то из такого «малоценного» имущества использовать в своей деятельности, его стоимость не нужно отражать на счете 10. Чтобы не запутаться, надо лишь отразить «малоценку» на забалансовом счете в условной оценке (к примеру, 1 руб., так вы избежите неясностей при проведении следующих инвентаризаций). Ведь неамортизируемое имущество списывается на расходы в момент его передачи в производство (или для иного использования по назначению);

<если> «малоценное» имущество еще вами не использовалось (к примеру, оно хранится на складе), то его стоимость надо учесть при формировании остатков по счету 10 «Материалы». Так что придется искать накладные на покупку такой «малоценки».

Счет 41 «Товары». Данные о количестве товаров и их стоимости можно взять из налогового учета.

Счета 43 «Готовая продукция», 20 «Основное производство». В определении этих остатков тоже поможет инвентаризация: пересчитываете все, что есть у вас на складах и в цехе. С оценкой немного сложнее: такие остатки надо оценить по затратному методу — по сумме ваших расходов. В этом вам наверняка смогут помочь производственники. Ведь для того чтобы установить цену продукции не себе в убыток, нужно представлять свои затраты на ее создание. Так что хотя бы приблизительная стоимость должна быть известна.

При оценке готовой продукции можно пойти и по другому пути: отталкиваться от продажной стоимости и средней нормы прибыли в вашей организации.

Как бы вы ни считали, идеально достоверной оценки вам не вывести: для этого надо было вести бухучет на всех стадиях производства. Поэтому придется довольствоваться хотя бы приблизительными данными.

Счета расчетов с контрагентами: 76 «Расчеты с разными дебиторами и кредиторами», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками». Наверняка у вас есть данные о том, «кто, кому и сколько должен». Если должны вы, то это кредиторская задолженность, ее надо отразить по кредиту счетов 76, 60, 62 и дебету счета 00. Если должны вам, то это дебиторская задолженность, ее надо отразить по дебету счетов расчетов и кредиту счета 00.

Можно, конечно, устроить проверку «с пристрастием» и поднять все документы за последние 3 года (более ранние смысла смотреть нет, ведь у них на 31.12.2012 наверняка уже истек срок исковой давности). Если вы в чем-то сомневаетесь, проведите сверку с контрагентами.

Счета расчетов с бюджетом и внебюджетными фондами: 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению». Если у вас не было задолженности перед бюджетной системой в декабре 2012 г., надо отразить долг по «упрощенному» налогу по итогам 2012 г. Эту сумму вы укажете в дальнейшем в декларации по УСНО.

То же самое — со страховыми взносами (для определения их суммы пригодятся расчеты РСВ-1 и 4 ФСС). По состоянию на 31.12.2012 вы должны начислить взносы за декабрь. Если вы их не заплатили в декабре, у вас будет задолженность на 01.01.2013.

Сумму НДФЛ, которую вы должны перечислить в бюджет, можно посчитать на основе индивидуальных карточек работников и зарплатных ведомостей.

Ну а если у вас есть иные долги перед бюджетами, конечно, и о них надо не забыть. Сверка с налоговой и фондами весьма желательна, но не всегда физически возможна.

Счет 70 «Расчеты с персоналом по оплате труда». Если зарплата за декабрь полностью не выдана в том же месяце, то сумму долга вы можете посмотреть по зарплатной ведомости. Но могут быть и иные задолженности — к примеру, если кто-то из работников долго болеет и не может забрать из вашей кассы зарплату.

Счет 71 «Расчеты с подотчетными лицами». Данные о взаиморасчетах с работниками по выданным авансам наверняка у вас есть, так что оценить общую сумму задолженности труда не составит. Если вы хотите проверить ваши взаиморасчеты, можете поднять первичку по выданным работникам суммам и по их расходованию (приказы директора, расходные кассовые ордера, авансовые отчеты и т. д.). Но не особо увлекайтесь: проверять документы старше 3 лет смысла нет.

Счет 80 «Уставный капитал» (пассивный). Тут все просто. Смотрите в устав или в выписку из ЕГРЮЛ.

Счет 75 «Расчеты с учредителями». Как правило, задолженностей у учредителей по оплате уставного капитала в давно работающих организациях нет. Если же вы не выплатили до конца декабря дивиденды, которые вы должны учредителям, для подтверждения суммы своего долга вам понадобится решение собственников о выплате этих дивидендов.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)». Рассчитывается «остаточным» методом. Когда вы уже посчитали остатки по всем другим счетам, надо взять разницу между активами и пассивами и отразить эту сумму либо как прибыль (если ваши активы больше пассивов), либо как убыток (в обратной ситуации).

Если нет вложений во внеоборотные активы, финансовых вложений, резервного капитала и остатков по иным счетам, редко встречающимся у маленьких компаний, в большинстве своем формула для расчета нераспределенной прибыли будет выглядеть так:

К примеру:

стоимость вашего имущества — 20 000 руб., из них:

— стоимость остатков материалов — 5000 руб.;

— остаточная стоимость ОС — 15 000 руб. (первоначальная стоимость — 120 000 руб., сумма начисленной амортизации — 105 000 руб.);

сумма кредиторской задолженности — 30 000 руб.;

сумма дебиторской задолженности — 45 000 руб.;

величина уставного капитала — 10 000 руб.

Других активов и обязательств нет. Считаем показатель нераспределенной прибыли: (20 000 руб. + 45 000 руб.) – (30 000 руб. + 10 000 руб.) = 25 000 руб. Эту сумму отражаем по кредиту счета 84. Если бы получили отрицательное значение, отразили бы убыток по дебету этого счета.

При вводе остатков в бухгалтерской программе определить остаток по счету 84 еще легче. После того как вы введете остатки активов и обязательств при помощи вспомогательного счета 00, образовавшаяся на нем разница и будет суммой нераспределенной прибыли (если сальдо счета 00 дебетовое) или непокрытого убытка (если его сальдо кредитовое).

***

Вот, в общем, и все. К ведению бухучета в 2013 г. вы уже готовы. И в январе можно спокойно начинать работать.

В пояснительной записке к годовой отчетности за 2013 г. не забудьте указать: вы не отражаете показатели за прошлые годы по причине того, что бухучет до 2013 г. не вели.

Ну а если у вас возникнут вопросы, не освещенные в этой статье, пишите нам. Мы постараемся вам помочь. ■

БУЛАНЦЕВА Валентина Александровна

Начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России

Окончила Московский финансовый институт С 1975 г. работает в Министерстве финансов СССР, в Министерстве финансов РФ В 1993—2003 гг. — главный специалист, консультант, заместитель начальника отдела Департамента налоговых реформ Минфина России Заслуженный экономист Российской Федерации

Беседовала корреспондент ГК А.В. Хорошавкина

«Прибыльные» поправки: в основном в пользу организаций

С нового года вступают в силу изменения в гл. 25 НК РФ. О том, что ждет бухгалтеров, нам рассказывает один из авторов поправок.

Валентина Александровна, в основном поправки улучшают положение налогоплательщиков или наоборот?

В.А. Буланцева: Бо´льшая часть изменений — в пользу налогоплательщиков. Пожалуй, единственное исключение — новый порядок учета расходов на мобилизационные мощности. До 1 января 2013 г. действовал порядок, по которому в состав внереализационных расходов, не связанных с производством и реализацией, входили, в частности, не подлежащие компенсации из бюджета расходы на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, загруженных (используемых) частично, но необходимых для выполнения мобилизационного плана (подп. 17 п. 1 ст. 265 НК РФ (здесь и далее в ред., действ. с 01.01.2013)).

К таким расходам, исходя из сложившейся арбитражной практики, относились расходы капитального характера. То есть даже капитальные вложения на мобилизационную подготовку списывались как текущие расходы. Таким образом, в состав расходов, уменьшающих налоговую базу по налогу на прибыль, единовременно относились значительные суммы, что приводило к сокращению налога на прибыль и негативно сказывалось на финансовом состоянии налогоплательщика.

По мнению Минфина и ФНС, которые были инициаторами принятой поправки, более правильным было бы создать режим, при котором мобилизационные мощности, относящиеся к амортизируемому имуществу, подлежали бы амортизации независимо от того, используются они в производстве или нет.

Теперь в подп. 17 п. 1 ст. 265 НК сделана оговорка: в состав внереализационных расходов относятся «расходы на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, необходимых для выполнения мобилизационного плана, за исключением расходов на приобретение, создание, реконструкцию, модернизацию, техническое перевооружение амортизируемого имущества, относящегося к мобилизационным мощностям».

Как изменился порядок применения амортизационной премии?

В.А. Буланцева: Раньше над налогоплательщиками как дамоклов меч висела обязанность восстановить амортизационную премию, если имущество продается раньше чем через 5 лет после его приобретения.

При нынешнем развитии техники 5 лет — слишком большой срок. Оборудование может морально устареть гораздо быстрее. Поэтому, с учетом того что был принят Закон о трансфертном ценообразовании, который конкретизировал понятие взаимозависимых лиц и расширил их перечень (Закон от 18.07.2011 № 227-ФЗ), обязанность восстанавливать амортизационную премию, если имущество было продано до истечения 5-летнего срока, сохраняется только для взаимозависимых лиц.

Новый порядок относится ко всем основным средствам независимо от того, когда они были приобретены?

В.А. Буланцева: Никакой оговорки, что порядок распространяется только на основные средства, приобретенные после 1 января 2013 г., в поправочном Законе нет. Поэтому он будет применяться начиная с 1 января 2013 г. при реализации любых основных средств, независимо от того, когда вы их купили.

А что меняется при восстановлении амортизационной премии в ситуации, когда сделка происходит между взаимозависимыми лицами?

В.А. Буланцева: Раньше амортизационную премию надо было восстанавливать в доходах, а остаточная стоимость имущества не изменялась. В результате получалось двойное налогообложение.

Теперь добавлена норма о том, что, если имущество до истечения 5 лет продается взаимозависимому лицу, его остаточная стоимость увеличивается на сумму расходов, включенных в состав внереализационных доходов (подп. 1 п. 1 ст. 268 НК РФ). То есть на сумму восстановленной амортизационной премии увеличивается остаточная стоимость имущества и, соответственно, уменьшается прибыль от сделки.

Что меняется в начислении амортизации по объектам основных средств, подлежащих госрегистрации?

В.А. Буланцева: Это редкий пример сближения налогового учета с бухгалтерским. Теперь вне зависимости от того, подлежит объект государственной регистрации или нет и поданы ли документы на регистрацию, амортизировать его надо начиная с 1-го числа месяца, следующего за месяцем ввода его в эксплуатацию (п. 4 ст. 259 НК РФ).

Как изменился порядок признания дохода от реализации недвижимого имущества?

В.А. Буланцева: Начиная с 1 января 2013 г. датой реализации недвижимого имущества признается дата передачи недвижимого имущества приобретателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества (п. 3 ст. 271 НК РФ).

Это сделано для того, чтобы исключить временной разрыв, который может получиться, если покупатель уже ввел здание в эксплуатацию и начал его амортизировать, а продавец пока не отразил у себя доход от его продажи.

Одна из поправок — об отмене повышающего коэффициента амортизации для основных средств, работающих в условиях агрессивной среды и повышенной сменности (подп. 1 п. 1 ст. 259.3 НК РФ). Но этот порядок изменится только через год?

В.А. Буланцева: Да, коэффициент не будет применяться по основным средствам, которые будут приобретены и приняты к учету начиная с 1 января 2014 г. Если вы успеете приобрести основное средство до конца 2013 г., по нему повышающий (не более 2) коэффициент к норме амортизации применять можно.

А планируется ли с 2014 г. ввести какой-то иной механизм ускоренной амортизации по таким основным средствам?

В.А. Буланцева: Не могу сказать. Само понятие агрессивной среды очень расплывчато. Например, стоит в цехе гальваническая ванна с электролитом. Сама эта ванна, безусловно, соприкасается с агрессивной средой. А соприкасается ли с агрессивной средой весь цех? А все здание завода?

Налоговые инспекции при проверках сталкивались с тем, что некоторые организации в подобных случаях применяют повышающий коэффициент по всему зданию.

Нигде не прописано, является ли агрессивной средой лед, смешанный с дорожным реагентом на зимней автодороге. И если является, можно ли применять повышающий коэффициент ко всему автомобилю. Ведь шины отдельно не амортизируются.

Не прописано и понятие повышенной сменности. Мы считаем, что повышенная сменность — это работа оборудования более чем в две смены, то есть практически круглосуточно. Но споры по этому поводу между налоговыми органами и налогоплательщиками возникают постоянно.

С нового года списать безнадежные долги будет проще?

В.А. Буланцева: Да, внесено очень важное добавление, которое снимает споры между налогоплательщиками и налоговыми органами по поводу возможности списания безнадежных долгов (п. 2 ст. 266 НК РФ).

Безнадежный долг можно списать, если:

— его невозможно взыскать в соответствии с гражданским законодательством;

— организация-должник исключена из реестра юридических лиц;

— истек срок исковой давности.

Еще одно основание списания безнадежного долга — по решению органа исполнительной власти. В 2008 г. Высший арбитражный суд принял решение в пользу организации, которая списала безнадежный долг на основании постановления судебного пристава.

После решения суда эта организация получила исполнительный лист и передала его в службу судебных приставов, которые в соответствии с Федеральным законом «Об исполнительном производстве» (Закон от 02.10.2007 № 229-ФЗ) попытались взыскать долг. Однако денежных средств на счетах и имущества должника обнаружено не было и служба судебных приставов выдала организации два документа: о невозможности взыскания долга и о прекращении исполнительного производства. На основании этих документов организация списала долг. Налоговики с этим не согласились, поскольку срок исковой давности еще не истек. Началось судебное разбирательство. В результате стороны дошли до ВАС, который подтвердил, что организация списала долги правомерно (Определение ВАС РФ от 07.03.2008 № 2727/08 по делу № А60-3260/2007-С6).

После внесения изменений в ст. 266 НК РФ безнадежными долгами (помимо тех, что были перечислены ранее) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, когда взыскателю возвращается исполнительный документ.

Основания возврата исполнительного листа перенесены в НК из Закона об исполнительном производстве: невозможность установить место нахождения должника и отсутствие у него имущества.

Проценты, уплаченные по кредитам, включаются в расходы в прежнем порядке?

В.А. Буланцева: Да, на 2013 г. этот порядок продлевается. Включить в расходы можно проценты по рублевым кредитам в размере 1,8 ставки рефинансирования, а по валютным кредитам — 0,8 ставки рефинансирования ЦБ.

Рассматривалось предложение о возможности относить уплаченные проценты по кредитам, займам и иным видам заимствований в уменьшение налоговой базы в полном объеме большинству организаций, оставив специальный порядок только для взаимозависимых лиц и по крупным сделкам. Однако этот вопрос требует дополнительной проработки, и, скорее всего, к нему вернутся в следующем году.

Есть и поправки, связанные с отражением убытков при доверительном управлении. В чем суть изменений?

В.А. Буланцева: Теоретически при доверительном управлении убытков быть не должно. Ведь доверительный управляющий обязуется так управлять имуществом, чтобы обеспечить оговоренный в договоре доход. А если он не смог такой доход обеспечить, то обязан возместить доверителю убытки.

Но на практике убытки возмещаются далеко не всегда. И не всегда доверительный управляющий виноват в этих убытках. Например, если «падает» рынок ценных бумаг, убытки получают практически все, у кого такие ценные бумаги есть. Но владелец ценных бумаг (если он управлял ими сам) имел право принять убытки в уменьшение налоговой базы, перенести их на будущее. В случае когда те же самые ценные бумаги находились в доверительном управлении, признать убытки для целей налогообложения прибыли было нельзя.

С нового года учредитель имеет право принять такие убытки (п. 4.1 ст. 276 НК РФ). Исключение составляют лишь те случаи, когда он определил выгодоприобретателем третью сторону.

■

Л.А. Елина, экономист-бухгалтер

Страховых взносов стало больше

Комментарий к изменениям, вступающим в силу с 1 января

Править с очередного года Закон о страховых взносах стало традицией. Не нарушили ее законодатели и в этом году. Правда, поправки коснулись далеко не всех страхователей.

Базовые тарифы не изменились: по-прежнему 30% плюс 10%

Учтите, что с 2013 г. изменится предел облагаемых выплат на каждого работника. Он повысится с 512 000 до 568 000 руб. в год (Постановление Правительства от 10.12.2012 № 1276). Совокупный тариф взносов для обычных организаций составляет 30% (22% — в ПФР, 2,9% — в ФСС, 5,1% — в ФФОМС). С выплат работнику, превышающих с начала года 568 000 руб., надо будет начислять 10% в Пенсионный фонд (на солидарную часть).

Для «досрочников» вводятся дополнительные взносы

С 2013 г. абсолютно всем организациям и предпринимателям (даже применяющим пониженные тарифы) придется платить дополнительные взносы в ПФР с выплат тем работникам, которые трудятся в условиях, дающих им право на досрочную пенсию (ч. 1, 2 ст. 33.2 Закона от 15.12.2001 № 167-ФЗ (далее — Закон № 167-ФЗ);ч. 1, 2 ст. 58.2 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Причем эти взносы надо начислять на все выплаты работнику, независимо от их годового размера.

Категория работников

Дополнительная солидарная часть тарифа страхового взноса в ПФР на 2013 г., %

Для того чтобы проверить, есть ли у вас работники, имеющие право на досрочную пенсию, у которых вредные условия труда, загляните в специальный Список (утв. Постановлением Правительства от 18.07.2002 № 537) № 1. Учтите: предоставляете вы своим работникам «за вредность» какие-то компенсации или нет, значения не имеет

Лица, перечисленные в подп. 2—18 п. 1 ст. 27 Закона № 173-ФЗ. К примеру (п. 2 ст. 33.2 Закона № 167-ФЗ; ч. 2 ст. 58.3 Закона № 212-ФЗ): — работающие на работах с тяжелыми условиями труда; — женщины, работающие в текстильной промышленности на работах с повышенной интенсивностью и тяжестью; — водители автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах

Освободиться от уплаты таких дополнительных взносов можно, только пройдя специальную оценку условий труда. Порядок такой оценки должен установить отдельный закон, которого пока еще нет (п. 4 ст. 33.2 Закона № 167-ФЗ). Можно предположить: если условия труда работников будут настолько хороши, что можно будет не платить за работников дополнительные взносы, то, вероятно, и права на досрочную пенсию эти работники иметь не будут.

Сельхозпроизводители и «инвалидные» организации: тариф вырос и появилась солидарная часть пенсионных взносов

Суммарный тариф взносов для этих страхователей составляет в 2013 г. 27,1%. Поясним, о каких организациях и предпринимателях идет речь (ч. 2 ст. 58 Закона № 212-ФЗ):

любые работодатели в части выплат инвалидам (п. 3 ч. 1 ст. 58 Закона № 212-ФЗ) (если эти компании и предприниматели не имеют права на более низкую ставку);

Для организаций и предпринимателей, выпускающих средства массовой информации (за исключением СМИ рекламного или эротического характера), совокупный тариф страховых взносов в 2013 г. повышается до 28% (то есть на 1%) (п. 7 ч. 1, ч. 3.1 ст. 58 Закона № 212-ФЗ).

Категория застрахованных лиц (при выплатах в пределах 568 000 руб. в год)

Для других льготников пониженные тарифы остались такими же, какими они были в 2012 г. К примеру, они остались прежними:

для тех, кто в 2012 г. платил страховые взносы только в Пенсионный фонд по тарифу 20% (в частности, для упрощенцев, занимающихся социально-ориентированными видами деятельности, для аптек на ЕНВД) (ч. 2, 3, 4 ст. 58 Закона № 212-ФЗ);

для тех, кто в 2012 г. платил взносы в ПФР по тарифу 14% (в частности, для российских IT-компаний (ч. 3 ст. 58 Закона № 212-ФЗ)).

Предпринимателей-патентников внесли в список льготников

С 2013 г. появилась новая патентная система (гл. 26.5 НК РФ). Купить патент могут только предприниматели, занимающиеся определенными видами деятельности, для которых субъектом региона РФ разрешен патент (п. 2 ст. 346.43 НК РФ).

В отношении работников, занятых у предпринимателя в патентных видах деятельности, нужно будет платить только взносы в ПФР по ставке 20%. А взносы в ФФОМС и ФСС платить за работников не требуется.

Правда, эта льгота не распространяется на предпринимателей, которые получили патент по таким видам деятельности, как сдача в аренду недвижимости, розничная торговля и общепит (пп. 4, 12 ст. 33 Закона № 167-ФЗ; ч. 1, 3.4 ст. 58 Закона № 212-ФЗ).

Категория застрахованных лиц (при выплатах в пределах 568 000 руб. в год)

Тарифы взносов в ПФР на 2013 г. для работников предпринимателей на патентной системе (за исключением сдающих в аренду недвижимость, занимающихся розничной торговлей и общепитом) (пп. 4, 12 ст. 33 Закона № 167-ФЗ), %

на страховую часть пенсии

на накопительную часть пенсии

Лица 1966 г. р. и старше

20,0

—

Лица 1967 г. р. и моложе

14,0

6,0

Обратите внимание: предприниматели не могут пользоваться этими тарифами, считая взносы «за себя»

Те предприниматели, которые в список льготников не попали, должны платить взносы с выплат своим работникам по базовым тарифам.

Изменения для тех, у кого в штате есть иностранцы

Определен тариф взносов для высококвалифицированных мигрантов, временно проживающих в РФ. Уточнено, что взносы с выплат такому работнику (имеющему временное разрешение на проживание в РФ) надо начислять по тем же тарифам, по которым вы платите взносы с выплат работникам-россиянам, но только на финансирование страховой части пенсии (п. 2 ст. 22.1 Закона № 167-ФЗ). Законодатель так и не прояснил, какой «страховой» тариф в этом случае он имел в виду для иностранцев 1967 года рождения и моложе.

А сотрудники ПФР считают, что при начислении таким иностранцам взносов нужно ориентироваться на те же тарифы, которые установлены для работников-россиян 1966 года рождения и старше (п. 2 ст. 22.1 Закона № 167-ФЗ (ред., действ. с 01.01.2013)).

Уйти от уплаты взносов в ПФР за иностранцев стало сложнее.

Чтобы работодатели не мухлевали со сроками трудовых договоров временно пребывающих в России иностранцев, законодатели внесли такое изменение. Они указали, что застрахованным в системе нашего пенсионного страхования считается тот временно пребывающий иностранец, с которым был заключен один или несколько трудовых договоров сроком не менее 6 месяцев в общей сложности в течение года.

Напомним, что в 2012 г. выплаты временно пребывающим в России иностранцам (п. 1 ст. 2 Закона от 25.07.2002 № 115-ФЗ) надо было облагать взносами, только если с ними был заключен бессрочный трудовой договор или договор со сроком 6 месяцев и более. Некоторые любители сэкономить последовательно заключали с иностранцами договоры на срок менее 6 месяцев, уходя так от уплаты взносов в ПФР.

Взносы у предпринимателей вырастут

Предприниматели и другие самозанятые лица (например, адвокаты и частные нотариусы) с 2013 г. должны будут платить больше взносов в ПФР и Фонд медстраха. Произошло это из-за увеличения МРОТ с 01.01.2013 (он будет составлять 5205 руб.), а также из-за новой формулы для расчета пенсионных взносов.

Кстати, теперь взносы самозанятых лиц «за себя» называются «взносами в фиксированных размерах». Обратите на это внимание, когда будете выбирать КБК для составления платежки в 2013 г. — по всей видимости, коды будут новые.

(1) Новый коэффициент появился только в формуле для расчета пенсионных взносов

Приведем суммы, которые придется заплатить.

Возраст самозанятого лица

Сумма взносов на 2013 г. для самозанятых лиц, руб.

в ПФР

в ФФОМС

на страховую часть пенсии

на накопительную часть пенсии

1966 г. р. и старше

32 479,20

—

3185,46

1967 г. р. и моложе

24 984,00

7495,20

Общая сумма взносов

35 664,66

В 2012 г. предприниматели должны были заплатить общую сумму взносов 17 208,25 руб. Как видим, нынешние взносы больше в 2 раза. Как и раньше, заплатить фиксированные взносы нужно не позднее 31.12.2013. Так что копите деньги.

Не забывайте, что если у вас есть работники, то вы должны платить взносы с выплат им в качестве работодателя. Причем по взносам с выплат работникам вы можете применять «переходные» тарифы (установленные на 2013 г.) (статьи 58, 58.2 Закона № 212-ФЗ; ст. 33.1 Закона № 167-ФЗ) или пониженные тарифы страховых взносов (если имеете на них право).

Есть и приятные моменты. Так, самозанятые лица с 01.01.2013 не должны будут платить фиксированные страховые взносы за некоторые периоды, когда они не занимались предпринимательством. Это время (ч. 6 ст. 14 Закона № 212-ФЗ):

проживания с супругом-военнослужащим, проходящим военную службу по контракту в местности, где невозможно вести предпринимательскую деятельность (но не более 5 лет в общей сложности) (подп. 7 п. 1 ст. 11 Закона № 173-ФЗ);

проживания за границей с супругом, направленным на работу в дипломатические представительства и консульские учреждения России, а также в иные представительства РФ и органов госвласти за рубежом, где невозможно вести предпринимательскую деятельность (но не более 5 лет в общей сложности) (подп. 8 п. 1 ст. 11 Закона № 173-ФЗ).

То есть взносы надо будет заплатить пропорционально количеству «предпринимательских» месяцев в году (ч. 7 ст. 14 Закона № 212-ФЗ).

Подобное нововведение оценят в первую очередь мамы-предприниматели. Теперь они могут не «кормить» внебюджетные фонды в период ухода за маленькими детьми.

Для того чтобы получить за указанные периоды освобождение от уплаты страховых взносов, нужно представить в ПФР документы, подтверждающие, что периоды освобождения были (ч. 6 ст. 14 Закона № 212-ФЗ). Например, период нахождения в отпуске по уходу за ребенком можно подтвердить копией свидетельства о рождении ребенка, выпиской с банковского счета и копией кассовой книги, из которых будет видно, что доходов в этот период не было.

Специалисты Минтруда считают, что не помешает представить в ПФР и другие документы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОТОВА Любовь Алексеевна

Заместитель директора Департамента развития социального страхования Минтруда России

“С 2013 г. самозанятые лица могут не платить фиксированные взносы за некоторые периоды, когда они не вели предпринимательскую деятельность. К примеру, в периоде ухода за ребенком до достижения им возраста 1,5 лет. С моей точки зрения, подтвердить этот факт можно будет, представив в орган контроля за уплатой страховых взносов:

копию налоговой декларации, из которой будет понятно, что деятельность не велась. Это может быть:

<или>декларация по налогу на доходы физических лиц;

<или>декларация по УСНО или иному специальному налоговому режиму;

естественно, свидетельство о рождении ребенка”.

Осталось непонятным, когда надо подать в Фонд эти документы, ведь никакой отчетности по взносам «за себя» предприниматели в ПФР не представляют. Значит, приложить подтверждающие документы им не к чему. Получается, что изначально предприниматель, временно прекративший свою деятельность в указанные выше периоды, может лишь заплатить меньше фиксированных взносов за год. А если у сотрудников отделения ПФР возникнут вопросы, на них надо будет дать пояснения — вот тут и понадобятся подтверждающие документы. Но ПФР может придумать и другой порядок. Если он появится, мы об этом обязательно расскажем.

***

В течение 2013 г. всем работникам, которые родились в 1967 году и позже, надо будет определиться, нужна им накопительная часть пенсии или нет:

<если>нужна, то с 2014 г. на «накопительном пенсионном счете» работника будет накапливаться 6% (как и раньше);

<если>не нужна, то с 2014 г. на этом счете будет накапливаться только 2%.

Как всегда, депутаты напринимали много поправок в НК РФ, часть из них вступила в силу с 1 января 2013 г. Предлагаем вашему вниманию краткую информацию об этих изменениях.

Отметим, что спецрежимы и налог на прибыль мы в данной подборке комментировать не будем: читайте о них на с. 28 и на с. 15 этого номера.

Первая часть НК РФ

В наступившем году вам придется нести в налоговую инспекцию только годовую бухгалтерскую отчетность (подп. 5 п. 1 ст. 23 НК РФ (ред., действ. с 01.01.2013)). Отчеты за квартал, полугодие и 9 месяцев представлять уже не нужно. Бухотчетность надо сдать не позднее 3 месяцев после окончания отчетного года. В 2013 г. последним днем сдачи бухотчетности будет 1 апреля, и это не шутка. Просто 31 марта приходится на воскресенье (п. 7 ст. 6.1 НК РФ).

В орган статистики обязательный экземпляр бухотчетности нужно сдать не позднее 29 марта (ч. 2 ст. 18 Закона от 06.12.2011 № 402-ФЗ). Ведь правило о переносе последнего дня тут не работает.

Другое новшество менее приятное. Теперь банки обязаны сообщать налоговикам по их запросу информацию не только о расчетных счетах организаций и предпринимателей, но и об их вкладах (депозитах) (п. 2 ст. 86 НК РФ (ред., действ. с 01.01.2013)). А вот аналогичную информацию в отношении обычных граждан налоговые органы вправе получить только на основании запроса уполномоченного органа другой страны в соответствии с международным договором РФ. Требовать такие сведения по своей инициативе налоговики по-прежнему не вправе.

НДС

Поправки в НК дополнили список товаров, облагаемых НДС по ставке 10% (абз. 7 подп. 1 п. 2 ст. 164 НК РФ (ред., действ. с 01.01.2013)). Отметим, что в отношении некоторых продуктов просто «узаконены» летние изменения правительственного Постановления (Постановление Правительства от 18.06.2012 № 597). К примеру, заменители масла какао и спреды уже подпадают под пониженную ставку налога начиная с 20 июня 2012 г. А вот кулинарные и кондитерские жиры, реализация которых с 1 октября 2012 г. облагается по ставке 18%, снова возвращаются в льготный список.

Поэтому, отгружая все эти товары начиная с 1 января 2013 г., производители должны указывать в счете-фактуре ставку 10%. При импорте вышеперечисленных товаров НДС на таможне также нужно будет платить по ставке 10% (п. 5 ст. 164 НК РФ).

Акцизы

Ставки акцизов традиционно устанавливаются сразу на 3 года. Добавив в норму НК ставки на 2015 г., законодатели немного подкорректировали и период 2013—2014 гг. (п. 1 ст. 193 НК РФ (ред., действ. с 01.01.2013)) В частности, со второй половины 2013 г. повышаются акцизы на бензин и дизтопливо 4-го и 5-го классов. Ставки на крепкие спиртные напитки и сигареты на 2013 г. остались без изменений (по сравнению с ранее запланированными).

Поправки в НК фактически разрешили регионам (муниципалитетам) не устанавливать в своих законах (нормативных актах) ставки по налогу на имущество организаций, а также по транспортному и земельному налогам. Теперь если в региональном (местном) акте ставок нет, то вам нужно платить налог по ставкам НК РФ. При этом порядок и сроки уплаты, а также дополнительные льготы по этим налогам по-прежнему должны определяться в региональных (местных) законах (ст. 356, п. 4 ст. 361, п. 2 ст. 372, п. 4 ст. 380, п. 2 ст. 387, п. 3 ст. 394 НК РФ (ред., действ. с 01.01.2013)).

«Льготы»

Главное новшество — движимое имущество, принятое на учет в качестве основных средств начиная с 1 января 2013 г., не будет признаваться объектом налогообложения по налогу на имущество (подп. 8 п. 4 ст. 374 НК РФ (ред., действ. с 01.01.2013)). Те же объекты, которые попали на счет 01 до этой даты, будут облагаться налогом по-прежнему, пока полностью не самортизируются в бухучете.

С 1 января 2013 г. отменяется льгота по налогу на имущество в отношении железных дорог, магистральных трубопроводов, линий энергопередачи (а также составляющих их сооружений). Вместо нее налог по данным объектам несколько лет нужно будет платить по пониженным ставкам, не превышающим: 0,4% в 2013 г., 0,7% в 2014 г. и т. д. (п. 3 ст. 380 НК РФ (ред., действ. с 01.01.2013))

Что касается земельного налога, то здесь отменена льгота по земельным участкам, ограниченным в обороте и предоставленным для нужд обороны, безопасности и таможни. Теперь они облагаются налогом по ставке не более 0,3% от кадастровой стоимости (п. 2 ст. 389, подп. 1 п. 1 ст. 394 НК РФ (ред., действ. с 01.01.2013)).

О принятых летом 2012 г. поправках в НК, касающихся всех спецрежимов, мы уже рассказывали на страницах нашего журнала в прошлом году.

Но мы осветили не все изменения, вступившие в силу с 01.01.2013. Сегодня мы расскажем о том, как в 2013 г. упрощенцам и плательщикам ЕНВД переходить с одного режима на другой.

Новшества для упрощенцев

Вновь зарегистрированные организации и предприниматели, которые хотят применять УСНО, теперь могут уведомить о переходе на этот спецрежим в течение 30 календарных дней с даты постановки на учет в налоговой инспекции (п. 2 ст. 346.13 НК РФ). Напомним, что в прошлом году на это отводилось значительно меньше времени — всего лишь 5 рабочих дней (п. 2 ст. 346.13 (ред., действ. до 01.01.2013), п. 6 ст. 6.1 НК РФ). Кстати, ФНС уже позаботилась о нас и утвердила форму уведомления о переходе на УСНО (форма № 26.2-1) (утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@). Разумеется, она не обязательная. Но удобнее отправить в инспекцию именно ее, нежели самим сочинять письмо.

Имейте в виду, что если вы в 30-дневный срок не уведомите ИФНС, то применять УСНО в этом году вы не сможете. Об этом теперь прямо сказано в гл. 26.2 НК РФ (подп. 19 п. 3 ст. 346.12 НК РФ). И вам придется уплачивать налоги по общему режиму.

Утратившие право на УСНО в течение года (например, превышен лимит доходов в 60 млн руб., остаточная стоимость основных средств превысила 100 млн руб. и др.) должны представить в ИФНС декларацию и заплатить налог в особый срок — не позднее 25-го числа месяца, следующего за кварталом, в котором они «слетели» с УСНО (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ).

Введена обязанность сообщать о прекращении деятельности, в отношении которой применялась УСНО. Это надо сделать в срок не позднее 15 рабочих дней со дня прекращения деятельности (п. 8 ст. 346.13, п. 6 ст. 6.1 НК РФ). Для этого в ИФНС подается уведомление, в котором указывается дата прекращения деятельности на УСНО (п. 8 ст. 346.13, п. 6 ст. 6.1 НК РФ). Уведомление можно подать по рекомендованной ФНС форме № 26.2-8 (утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@). Дополнительно для таких упрощенцев установлены и специальные сроки подачи декларации и уплаты налога — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена «упрощенная» деятельность (п. 2 ст. 346.23, п. 7 ст. 346.21 НК РФ).

Но поскольку УСНО (так же как и общий режим налогообложения) применяется в отношении всей деятельности организации или предпринимателя, а не в отношении конкретного вида деятельности (как ЕНВД и патентная система налогообложения), то непонятно, в каких случаях будет работать эта норма. Вот как нам прокомментировал это специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Налогоплательщик сам решает, прекратил он деятельность, в отношении которой применялась упрощенная система налогообложения, или нет. Уведомление о прекращении такой деятельности подается добровольно. Поэтому если вы предполагаете, что еще будете вести такую деятельность в текущем году, то сообщать о ее прекращении не нужно. И тогда, конечно, вы остаетесь плательщиком налога при УСНО до конца года.

Если же вы решили такую деятельность больше не вести, то можете подать уведомление о ее прекращении. Причем если вы все же решите ее возобновить после подачи уведомления, то применять по ней УСНО можно будет только со следующего календарного года.

Налогоплательщик считается применяющим общий режим налогообложения с даты, указанной в уведомлении. Например, в уведомлении указано, что с 1 апреля 2013 г. прекращена деятельность, в отношении которой применялась УСНО. Тогда в 2013 г. налоговым периодом по упрощенке будет I квартал 2013 г., за который подается налоговая декларация по УСНО. А начиная с 1 апреля 2013 г. подаются налоговые декларации по общему режиму налогообложения”.

Заметим, что если налогоплательщик до конца года так и не возобновит деятельность, то не совсем понятно, зачем налоговикам лишняя макулатура — нулевые декларации по общему режиму.

Кстати, вывод о том, что временное прекращение деятельности на УСНО, по сути, приравнивается к утрате права на этот спецрежим, можно сделать и из разъяснения Минфина, выпущенного в прошлом году (Письмо Минфина от 12.09.2012 № 03-11-06/2/123). Однако это вовсе не следует из НК РФ. Ведь в гл. 26.2 НК РФ нет такого основания утраты права на применение УСНО, как временное прекращение деятельности. К тому же для налогоплательщиков, утративших право на применение УСНО, установлены специальные сроки представления в налоговую инспекцию сообщения об этом факте и налоговых деклараций (п. 5 ст. 346.13, п. 3 ст. 346.23 НК РФ).

Как видим, новая норма «сырая», и неизвестно, как ее будут трактовать налоговики. Не исключено, что они займут ту же позицию, что и финансисты.

А посему совет такой: если вы временно прекратили вести деятельность на упрощенке, то ни в коем случае не уведомляйте об этом ИФНС. Тогда вы останетесь на спецрежиме и будете просто сдавать нулевые декларации по УСНО.

Новшества для вмененщиков

С этого года переход на вмененку стал добровольным (п. 1 ст. 346.28 НК РФ). При этом, чтобы стать плательщиком ЕНВД или, наоборот, перестать им быть, по-прежнему нужно вставать на учет в ИФНС и сниматься с учета. Сроки подачи соответствующих заявлений остались те же — 5 рабочих дней со дня начала ведения (прекращения) «вмененной» деятельности (пп. 2, 3 ст. 346.28, п. 6 ст. 6.1 НК РФ). При этом появилось уточнение, что датой постановки на учет и снятия с учета в ИФНС считается указанная в заявлении дата начала и прекращения деятельности соответственно (пп. 2, 3 ст. 346.28, п. 6 ст. 6.1 НК РФ).

От даты постановки на учет и снятия с учета теперь зависит сумма уплачиваемого ЕНВД. Размер вмененного дохода за месяц, в котором вы встали на учет как вмененщик или снялись с учета, рассчитывается исходя из фактического количества дней ведения деятельности (п. 10 ст. 346.29 НК РФ). Дату начала и дату прекращения деятельности вы сами указываете в заявлениях о постановке и снятии с учета в качестве вмененщика.

В НК появилась странная норма о сроке снятия с учета в связи с прекращением «вмененной» деятельности. В ней сказано, что при нарушении срока представления заявления (то есть позже 5 рабочих дней со дня прекращения «вмененной» деятельности) снятие с учета в качестве плательщика ЕНВД производится налоговым органом не ранее последнего дня месяца, в котором подано указанное заявление. При этом «датой снятия с учета является последний день месяца, в котором представлено заявление о снятии с учета» (п. 3 ст. 346.28 НК РФ).

С одной стороны, понятно, что поправка направлена на то, чтобы пополнить бюджет и получить с налогоплательщика:

ЕНВД за полный месяц;

штраф (пусть всего лишь 200 руб.) за несвоевременное представление заявления (п. 1 ст. 126 НК РФ).

Но с другой стороны, несвоевременность подачи заявления практически недоказуема. Ведь плательщик ЕНВД всегда может указать в заявлении дату прекращения деятельности, непосредственно предшествующую подаче заявления в ИФНС.

Еще одно новшество: организации и предприниматели, которые перестали быть плательщиками ЕНВД, вправе перейти на УСНО с начала того месяца, в котором они уже не обязаны уплачивать ЕНВД. Для этого им нужно будет лишь подать в ИФНС уведомление о переходе на УСНО (п. 2 ст. 346.13 НК РФ).

Перейти с ЕНВД на УСНО в середине года можно, если:

<или>организация (предприниматель) перестает вести «вмененную» деятельность, например вместо розничной торговли начинает продавать товары только оптом;

<или>деятельность организации (предпринимателя) перестанет облагаться ЕНВД по решению местных властей.

Поскольку срок подачи уведомления о применении УСНО в этом случае не установлен, то логично уведомить ИФНС о переходе на УСНО одновременно с подачей заявления о снятии с учета в качестве вмененщика, то есть в течение 5 рабочих дней со дня прекращения «вмененной» деятельности (п. 3 ст. 346.28, п. 6 ст. 6.1 НК РФ).

В то же время подавать уведомление нужно, только если изначально при постановке на учет в ИФНС вы не подавали заявление о переходе на УСНО (п. 2 ст. 346.12 НК РФ (ред., действ. до 01.10.2012)). Если же такое заявление вы подавали и у вас есть отметка ИФНС о его принятии, то при прекращении «вмененной» деятельности вы автоматом станете упрощенцем.

Еще один случай, когда можно попробовать перейти с ЕНВД на УСНО в середине года, — это изменение физического показателя. Например, при увеличении площади торгового зала при розничной торговле или зала обслуживания посетителей сверх 150 кв. м (подп. 6, 8 п. 2 ст. 346.26 НК РФ), при увеличении количества транспортных средств, используемых для перевозки пассажиров и грузов, сверх 20 (подп. 5 п. 2 ст. 346.26 НК РФ). Поскольку превышен физический показатель, то организация перестает быть плательщиком ЕНВД. Следовательно, она вправе перейти на УСНО с начала того месяца, в котором уже не обязана уплачивать ЕНВД. Однако специалист Минфина с таким подходом не согласен.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В данной ситуации организация нарушила условия применения ЕНВД. Поэтому с начала года она должна перейти на общий режим налогообложения. А на УСНО она сможет перейти только со следующего года”.

КОСОЛАПОВ Александр Ильич Минфин России

Так что, прежде чем подавать уведомление о применении УСНО, узнайте мнение своей налоговой инспекции по этому вопросу. И если оно такое же, как и у специалистов Минфина, то проще с ним согласиться. Ведь норма новая и судебной практики по ней еще нет.

А теперь скажем, когда вы точно не вправе переходить с ЕНВД на УСНО в середине года:

вы продолжаете вести «вмененную» деятельность, но просто сменили один вид на другой (например, вместо оказания услуг общепита стали торговать в розницу);

вам просто не хочется платить ЕНВД.

В этом случае перейти на УСНО по своему виду деятельности вы можете только со следующего календарного года — 2014-го (п. 1 ст. 346.28 НК РФ).

***

К сожалению, некоторые из внесенных поправок не прояснили ситуации с порядком применения тех или иных норм. А даже, наоборот, еще больше запутали. Как говорится, хотели как лучше, а получилось как всегда. ■

На вопросы отвечала Е.А. Шаронова, экономист

Налогообложение и бухучет полученных субсидий

Налогообложение полученных субсидий различается в зависимости от их целевого назначения. А назначение субсидий может быть разное — на возмещение части недополученных доходов, на частичное возмещение затрат, на погашение убытков прошлых лет, на развитие собственного дела по государственным программам поддержки субъектов малого и среднего бизнеса. Если вы получали субсидии, то ищите свою ситуацию и рекомендации, как надо поступать.

С полученных субсидий НДС платить не надо

С.В. Крутских, г. Калининград

Муниципальное казенное предприятие (МКП) перевозит пассажиров по городу транспортом общего пользования и не платит с этих услуг НДС (подп. 7 п. 2 ст. 149 НК РФ). При этом МКП получает из городского бюджета следующие виды субсидий на:

компенсацию разницы в цене билетов для льготников;

частичное возмещение затрат в связи с оказанием услуг по перевозке пассажиров электрическим и автомобильным транспортом;

погашение убытков прошлых лет.

Какие из этих субсидий включаются в облагаемую базу по НДС?

: Все указанные в вопросе субсидии не облагаются НДС.

Две другие субсидии — на возмещение затрат и на погашение убытков, возникших из-за применения льготных цен, также не включаются в базу по НДС, поскольку их получение не связано с расчетами по оплате реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НК РФ).

А представитель ФНС предлагает другое обоснование для невключения всех указанных вами субсидий в объект обложения НДС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“Поскольку предприятие оказывает услуги по перевозке пассажиров и использует льготу по подп. 7 п. 2 ст. 149 НК РФ, все средства, поступающие из городского бюджета в виде компенсаций и частичного возмещения затрат, НДС не облагаются. Ведь предприятие получает их в рамках своей деятельности — перевозки пассажиров по установленным тарифам”.

По субсидиям на проценты НДС восстанавливать не нужно

О.Г. Володкина, г. Ростов-на-Дону

Организация на основании Постановления администрации Ростовской области от 13.05.2009 № 220 получала из федерального бюджета субсидию на возмещение части затрат на уплату процентов по кредитам, полученным для закупки сельхозсырья для первичной и промышленной переработки. Нужно ли восстанавливать НДС и если да, то как это сделать?

: Восстанавливать НДС, ранее принятый к вычету по сельхозсырью, вы не должны. Ведь эта обязанность возникает только при получении из федерального бюджета субсидий «на возмещение затрат, связанных с оплатой приобретенных товаров» (подп. 6 п. 3 ст. 170 НК РФ).

Если бы вы получали из бюджета субсидию на возмещение затрат по погашению самого кредита (основного долга), тогда у вас была бы обязанность восстановить НДС по сельхозсырью, приобретенному за счет этого кредита. Ведь в этом случае это сырье было бы оплачено за счет бюджетных средств.

С субсидии на компенсацию недополученных доходов нужно платить налог на прибыль

Ю.А. Барышникова, г. Тула

Наша транспортная организация получает из бюджета Тульской области субсидии на возмещение части недополученных доходов в связи с перевозкой по регулярным маршрутам (с посадкой и высадкой только в установленных остановочных пунктах) льготных категорий пассажиров (пенсионеров, студентов, детей-сирот и др.). Надо ли полученную субсидию отражать на счете 86 «Целевое финансирование»? Какая сумма дохода учитывается в целях налогообложения прибыли?

В бухгалтерском учете операции, связанные с получением субсидии и ее расходованием, не нужно отражать по счету 86 «Целевое финансирование». Более того, это даже неправильно, поскольку в ПБУ 13/2000 прямо написано, что оно не применяется в отношении экономической выгоды, связанной с госрегулированием цен и тарифов (п. 3 ПБУ 13/2000).

Полученная из бюджета субсидия — это оплата за оказанные услуги по перевозке с той лишь разницей, что деньги вы получаете не от пассажиров-льготников, а от государства. А выручка — это стоимость перевозки всех пассажиров (и обычных, и льготников) за каждый месяц (пп. 5, 6 ПБУ 9/99; Письмо Минфина от 06.09.2007 № 03-07-11/389). И отражается выручка в бухучете по методу начисления (пп. 6, 12 ПБУ 9/99).

Для наглядности приведем пример. Допустим, что общая выручка от перевозки всех пассажиров по регулярным маршрутам — 250 000 руб., в том числе от льготников — 100 000 руб. Из бюджета получена субсидия 100 000 руб. В бухучете надо сделать такие записи.

Содержание операции

Дт

Кт

Сумма, руб.

На последний день месяца

Отражена выручка от пассажиров-нельготников

50 «Касса»

90 «Продажи», субсчет 1 «Выручка»

150 000

Отражена выручка от пассажиров-льготников

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с министерством транспорта»

90, субсчет 1 «Выручка»

100 000

На день получения субсидии

Получена из бюджета субсидия

51 «Расчетные счета»

76, субсчет «Расчеты с министерством транспорта»

100 000

В налоговом учете в составе выручки надо отразить стоимость услуг по перевозке всех пассажиров (и обычных, и льготников) по регулярным маршрутам (в нашем примере — 250 000 руб.) (пп. 1, 2 ст. 249 НК РФ).

Возмещение прошлогодних затрат надо включить в доходы

Г.М. Ахазова, г. Новочебоксарск

Организация, занимающаяся инновационной деятельностью, получила субсидию как субъект малого предпринимательства в соответствии с Порядком, утвержденным Постановлением Кабинета министров Чувашской Республики от 24.09.2010 № 320. Эта субсидия получена из регионального бюджета на возмещение части затрат (в том числе и на приобретение амортизируемого имущества), произведенных за 2 предыдущих года. Организация применяет общий режим налогообложения. Включается ли субсидия в налогооблагаемый доход? Надо ли восстанавливать НДС по возмещенным затратам?

: Для субсидий, полученных на развитие бизнеса (статьи 17, 22 Закона от 24.07.2007 № 209-ФЗ), гл. 25 НК предусмотрен льготный порядок налогообложения. Он заключается в том, что полученная субсидия в течение 2 календарных лет со дня получения включается в доходы на ту же дату, на которую учитываются расходы, произведенные за счет этой субсидии и в сумме этих расходов (п. 4.3 ст. 271 НК РФ). Двухлетнее ограничение не распространяется на случаи приобретения амортизируемого имущества. Потраченную на его покупку субсидию надо учитывать в доходах в течение всего срока начисления амортизации по этому имуществу — ежемесячно в сумме начисленной амортизации (п. 4.3 ст. 271, пп. 1, 3, 5 ст. 259.1 НК РФ). В то же время рассмотренный льготный порядок налогообложения работает, только если субсидия получена на предстоящие расходы. То есть сначала получили субсидию, а потом стали ее тратить.

В вашем же случае вы сначала израсходовали свои деньги, а потом вам бюджет частично возместил расходы. Как указано в Порядке, на основании которого вам предоставлена субсидия, деньги из бюджета предоставляются единовременно на основании документов, подтверждающих расходы, за 2 предыдущих года (п. 6, подп. 13 п. 9 Порядка, утв. Постановлением Кабинета министров Чувашской Республики от 24.09.2010 № 320). Так что вам придется включить во внереализационные доходы субсидию в полной сумме на дату получения (ст. 250, п. 4 ст. 271 НК РФ). По сути, налог с этой операции у вас получается нулевой. Ведь в предыдущих годах вы уже учли эти расходы в целях налогообложения.

А вот входной НДС, относящийся к затратам, частично возмещенным вашей организации из республиканского бюджета, восстанавливать не нужно. Ведь в гл. 21 НК четко сказано, что восстанавливать НДС надо при получении субсидии только из федерального бюджета (подп. 6 п. 3 ст. 170 НК РФ). И Минфин уже выпустил несколько Писем на этот счет (Письма Минфина от 30.10.2012 № 03-07-11/462, от 23.03.2012 № 03-07-11/78).

Субсидия учитывается при расчете минимального налога

С.Г. Сафронов, г. Ульяновск

В сентябре зарегистрировался предпринимателем, применяю 15%-ю упрощенку. В октябре получил от центра занятости субсидию на себя (58 800 руб.) и на создание трех рабочих мест (176 400 руб.) — всего 235 200 руб. Сейчас я только все трачу (оплатил аренду за 3 месяца, купил оборудование и др.). Доходов пока нет. Я правильно понимаю, что, если у меня по итогам года будет убыток, я не буду платить налог в бюджет? Я ведь потратил субсидию только на то, что согласовано с центром занятости.

: Нет, вы понимаете неправильно. Дело в том, что упрощенцы с объектом «доходы минус расходы» платят минимальный налог, если (п. 6 ст. 346.18 НК РФ):

<или>по итогам года получен убыток;

<или>сумма исчисленного за год налога при УСНО ((доход – расход) х 15%) окажется меньше суммы минимального налога.

Сумма минимального налога рассчитывается так: доходы за год х 1%.

При этом доходами у упрощенца являются как выручка от реализации, так и внереализационные доходы, к которым как раз и относится полученная субсидия (ст. 250, п. 1 ст. 346.15 НК РФ; Письмо ФНС от 21.06.2011 № ЕД-4-3/9835@). И тот факт, что вы ее тратите строго по согласованию с центром занятости, значения не имеет.

Так что если вы всю субсидию до конца года израсходуете, а доходов у вас не будет, вам придется заплатить в бюджет 2352 руб. (235 200 руб. х x 1%). Причем эту сумму вы сможете включить в расходы по итогам следующего, 2013 г. (пп. 6, 7 ст. 346.18 НК РФ)

При получении субсидии вмененщику надо подать декларацию по ОСНО

И.Н. Плотников, г. Щербинка, Московская обл.

Я предприниматель, оказываю населению фотоуслуги, поэтому плачу ЕНВД. В сентябре получил субсидию от центра занятости на открытие своего дела. Сейчас уже всю потратил. За III квартал представил в налоговую инспекцию декларацию по ЕНВД и заплатил налог. Но там меня предупредили, что когда буду сдавать декларацию по ЕНВД за IV квартал, то нужно сдать еще и декларацию по НДФЛ. Потому что им пришла информация из центра занятости, что я получал субсидию. А это уже доход не по «вмененной» деятельности. Я ничего не понимаю, вот это помощь малому бизнесу? Мне что, еще и НДФЛ придется платить?

: Не переживайте, НДФЛ вам платить не придется. Проблема в том, что ФНС и Минфин считают: в рамках «вмененной» деятельности можно учесть только субсидии, полученные на возмещение недополученных доходов в связи с реализацией товаров (работ, услуг) по регулируемым ценам. Если же плательщик ЕНВД получает субсидию на развитие бизнеса, то, по мнению контролирующих органов, ее нельзя учесть как доход от «вмененной» деятельности, даже если она полностью израсходована на эту деятельность. А значит, эта субсидия должна облагаться налогами в рамках или общего режима, или УСНО (Письма Минфина от 17.01.2012 № 03-11-11/3; ФНС от 21.06.2011 № ЕД-4-3/9835@).

Но при этом по нормам гл. 23 НК РФ доход в виде субсидии облагается в особом порядке: по мере использования субсидия одновременно отражается в доходах и расходах на дату произведения расхода (п. 3 ст. 223 НК РФ). А при приобретении амортизируемого имущества израсходованную на его покупку субсидию надо учитывать в доходах в течение всего срока начисления амортизации по этому имуществу — ежемесячно в сумме начисленной амортизации (п. 3 ст. 223, пп. 1, 3, 5 ст. 259.1 НК РФ). Так что если вы всю субсидию в 2012 г. истратили, то НДФЛ вам платить не нужно (Письмо Минфина от 17.01.2012 № 03-11-11/3).

Таким образом, по итогам 2012 г. вам, кроме декларации по ЕНВД за IV квартал, придется подать декларацию 3-НДФЛ и отразить в ней потраченную сумму субсидии и в расходах, и в доходах. В результате налоговая база будет равна нулю и НДФЛ не нужно будет платить.

Но учтите один момент. Чтобы доказать целевое использование субсидии, вам необходимо вести учет расходов, произведенных за счет субсидии. При этом записывать расходы, оплаченные за счет субсидии, вы можете в любой удобной форме. Если хотите, то можете это делать в Книге учета доходов и расходов и хозяйственных операций, разработанной Минфином для предпринимателей, применяющих общий режим налогообложения (утв. Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002). ■

Н.Г. Бугаева, экономист

Штрафы за недостоверные индивидуальные ПФР-сведения: когда грозят и в каком размере

Итак, вы направили ИС и РСВ-1 в ПФР, а через некоторое время вам пришло уведомление из Фонда об ошибках. В нем указан срок на их исправление — 2 недели. Почему именно такой срок?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Если вам пришло от ПФР извещение о непринятии отчетности (отрицательный протокол), в котором должны быть перечислены ошибки, это значит, что отчетность, представленная в текущую отчетную кампанию, не принята и указанные в ней взносы не могут быть включены в лицевые счета. Не принятые ПФР отчеты с ошибками подлежат исправлению в рамках отчетной кампании. Поэтому при получении такого уведомления страхователь должен направить исправленные сведения в указанный в нем 2-недельный срок (п. 41 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н), не дожидаясь окончания текущего отчетного периода.

Если страхователь сам обнаружил ошибку в успешно сданной отчетности, то сдать корректирующие формы он может с очередной текущей отчетностью”.

Кем выявлена ошибка — это важно. Как-то раз ПФР решил привлечь организацию к ответственности за недостоверность сведений, притом что некорректные данные обнаружила сама компания и представила корректировки вместе с текущей отчетностью. Суд предсказуемо отказал Фонду во взыскании штрафа, поскольку вины за страхователем не увидел (Постановление ФАС ЗСО от 14.12.2011 № А27-6335/2011).

Итак, вы получили требование об устранении ошибок. Далее все зависит от того, уложитесь ли вы с исправлением в 2 недели либо нет.

ВАРИАНТ 1. Исправленные сведения представлены в течение указанных 2 недель. Тогда штрафовать вашу организацию не за что. Соблюдение этого срока исключает ее вину (Письмо ПФР от 14.12.2004 № КА-09-25/13379). И у вас однозначно будет больше шансов доказать неправомерность штрафа в суде, если его все-таки предъявят (Постановление ФАС СКО от 02.08.2012 № А63-8401/2011).

ВАРИАНТ 2. Исправленные сведения представлены позже чем через 2 недели. Тогда, как показывает судебная практика, ПФР может вменить вашей организации одно из трех нарушений.

НАРУШЕНИЕ 2.Непредставление сведений в срок. ПФР считает, что подачу некорректных данных представлением отчетности признать нельзя. Поэтому датой представления отчетности считается день, когда страхователь направил в Фонд достоверные сведения.

В большинстве своем суды не соглашаются и с такими претензиями Фонда, указывая, что:

если первоначально сведения были представлены вовремя, то штрафа быть не должно. Поскольку ошибки в отчетности и их неоднократное исправление не имеют значения для привлечения к ответственности за нарушение срока представления ИС. А несвоевременность представления и недостоверность сведений — два самостоятельных нарушения (Постановление ФАС ЦО от 17.09.2012 № А23-193/2012).

НАРУШЕНИЕ 3.Представление недостоверных сведений. По мнению ПФР, именно их изначально представил страхователь. Суды не поддерживают такую позицию Фонда и отмечают, что:

штраф за недостоверность неприменим, если, несмотря на ошибки в представленной информации, можно понять, какие сведения относятся к конкретному застрахованному лицу (Постановление ФАС ВВО от 22.10.2012 № А28-2360/2012).

Отчетность → сразу требование об уплате штрафа

Случается и такое, что после сдачи отчетности никакие уведомления об ошибках и требования об их исправлении не приходят. Зато спустя какое-то время вы получаете «предложение» от ПФР добровольно уплатить штраф. Например, специалисты Фонда нашли расхождения в формах РСВ-1 и АДВ-6-2 или расхождения между сведениями в отчетности и данными самого Фонда о страхователе, к примеру, по платежам. Вот они и приходят к выводу, что организация представила недостоверные сведения.

Суды отмечали, что штраф за недостоверность неприменим, если:

В другом деле ПФР решил привлечь организацию к ответственности потому, что та несколько раз направляла сведения за один и тот же период и последний вариант отчетности с корректными данными был принят Фондом по истечении срока для ее сдачи (Постановление ФАС МО от 26.07.2012 № А41-40734/11). Не выставляя ей никакого требования об исправлении ошибок, отделение ПФР сразу выписало штраф за несвоевременное представление ИС. Суд поддержал страхователя, отметив, что отчетность с ошибками была направлена в ПФР в срок, а за недостоверность данных общество не привлекалось.

Ошибки в сданной отчетности могут всплыть не только благодаря внимательности ПФР или страхователя. Однажды суд поддержал Фонд при наложении штрафа на страхователя за неверное указание в ИС периода работы (Постановление ФАС ЗСО от 10.10.2011 № А27-15044/2010). Тогда о некорректных сведениях стало известно из жалобы работника, чьи права в сфере пенсионного обеспечения оказались ущемлены.

Но если вас пытались уличить в занижении базы по страховым взносам, а вы доказали, что занижения не было, то никакие штрафы на вас накладывать не имеют права, в том числе и за недостоверность сведений по Закону № 27-ФЗ. Потому что вы не обязаны представлять в ПФР сведения о выплатах работников, которые не облагаются страховыми взносами (Постановления Президиума ВАС от 02.10.2012 № 7828/12; ФАС ЗСО от 05.10.2012 № А27-241/2012).

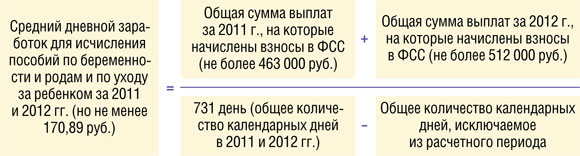

Что изменилось в расчете пособий по беременности и родам и по уходу за ребенком

С 2013 года пособия по беременности и родам и по уходу за ребенком до полутора лет надо рассчитывать по новым правилам (п. 2 ст. 3 Закона № 21-ФЗ). Нововведения затрагивают только расчет среднего заработка: по своей сути — это своеобразный винегрет из правил расчета пособий 2010 и 2011 гг. И сразу предупредим: это не последние поправки, касающиеся расчета пособий с 2013 г. Законодатели обещают еще что-то подправить.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Государственная Дума рассматривает законопроект № 121990-6, вносящий изменения в Законы № 255-ФЗ и № 21-ФЗ. И с 1 января 2013 г. будет действовать уже откорректированная редакция Закона № 255-ФЗ”.

Не забудьте также про ежегодную индексацию пособий гражданам, имеющим детей (ч. 2 ст. 10 Закона от 03.12.2012 № 216-ФЗ (далее — Закон № 216-ФЗ)). Посмотрим, прибавится ли работы бухгалтерам.

Выбирать правила расчета нельзя

Если отпуск по беременности и родам или по уходу за ребенком в возрасте до полутора лет начался 1 января 2013 г. и позднее, то работница не вправе выбирать правила расчета, действующие в предыдущие годы. Пособие ей надо считать по правилам 2013 г. (ч. 2 ст. 3 Закона от 08.12.2010 № 343-ФЗ)

Это, безусловно, упростит работу, ведь больше не придется рассчитывать средний заработок по двум порядкам, чтобы определить, в каком случае пособие будет больше.

Расчетный период — 2 года

Для расчета пособий теперь надо брать 2 календарных года, предшествующих году наступления декретного отпуска или отпуска по уходу за ребенком (ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)). В этом году это 2011 и 2012 гг.

Один или оба года расчетного периода могут быть заменены предшествующими годами, если на них попадает полностью или частично отпуск по беременности и родам или отпуск по уходу за ребенком (ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)). Такая замена возможна по заявлению работницы, только если это приведет к увеличению размера пособия. К примеру, в 2011—2012 гг. женщина находилась в отпуске по уходу за ребенком. В 2013 г. она снова уходит в декретный отпуск. Подать заявление о замене лет расчетного периода на предшествующие годы (2009—2010 гг.) работнице можно в том случае, если в эти годы ее средняя зарплата за месяц была выше 5205 руб. (ч. 1.1 ст. 14 Закона № 255-ФЗ)

Периоды, исключаемые из расчетного

Из числа календарных дней расчетного периода (730 дн. или 731 д.) надо исключить следующие периоды освобождения от работы (ч. 3.1 ст. 14 Закона № 255-ФЗ):

“Согласно законопроекту № 121990-6 дни ухода за ребенком-инвалидом не будут исключаться из расчетного периода”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

период освобождения от работы с полным или частичным сохранением зарплаты в соответствии с законодательством, если на нее страховые взносы в ФСС не начислялись (п. 2 ч. 3.1 ст. 14 Закона № 255-ФЗ).

Какие периоды можно исключить по этому основанию, нам рассказали в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“К таким периодам можно отнести, к примеру, время исполнения работником обязанностей присяжного заседателя (статьи 165, 170 ТК РФ; ст. 11 Закона от 20.08.2004 № 113-ФЗ). Поскольку вознаграждение за время исполнения таких обязанностей выплачивается судом, а не работодателем”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Как видим, из-за этого новшества работы у вас прибавится. Хорошо еще, если женщина в расчетном периоде работала только в вашей компании. А если она трудилась у других работодателей и утверждает, что такие периоды у нее были, то ей придется подтвердить это справкой. Хотя пока ни формы такой справки, ни даже прямой обязанности ее выдавать нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Наличие и продолжительность периодов, исключаемых из расчетного периода, застрахованные лица должны подтвердить документально. Законопроект № 121990-6 предусматривает обязанность работодателей выдавать справку о количестве календарных дней, приходящихся на исключаемые периоды. Этими сведениями будет дополнена форма справки о зарплате, утвержденная Приказом № 4н. Форма такой справки будет утверждена Минтрудом России в 2013 г. А до ее утверждения застрахованному лицу нужно представить справку от предыдущего работодателя в произвольной форме, которая будет содержать всю необходимую информацию. Прикладывать к ней копии подтверждающих документов не обязательно”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Нужно учитывать зарплату по предыдущим местам работы

Если такие справки женщина не представила, то рассчитывайте и выплачивайте ей пособие на основании имеющихся у вас сведений (ч. 2.1 ст. 15 Закона № 255-ФЗ). Если потом появится дополнительная информация, вы просто пересчитаете заработок и доплатите женщине пособие.

Изменился порядок исчисления заработка

Для расчета среднего заработка надо брать все выплаты (в том числе по предыдущим местам работы), на которые были начислены взносы в ФСС (ч. 2, 3.1 ст. 14 Закона № 255-ФЗ).

за 2010 г. и любой предшествующий ему год — 415 000 руб.