Комментарий к правилам заполнения и порядку представления новых форм персонифицированной отчетности

К постоянным переменам в ставках страховых взносов, отчетных формах и т. д. бухгалтеры уже привыкли. На сей раз ПФР поменял формы персонифицированной отчетности.

Итак, начиная с отчета за I квартал текущего года главными участницами документооборота между организациями и Фондом станут две новые формы.

Для удобства далее в статье организации и предпринимателей-работодателей мы будем называть страхователями, а любых физических лиц, получающих выплаты и вознаграждения, — работниками.

Обновленный состав персонифицированной отчетности

В полку форм персонифицированной отчетности прибыло — это СЗВ-6-4 «Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица» и АДВ-6-5 «Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР» (п. 1 Постановления № 17п). Как видно из названия, в форме СЗВ-6-4 будут отражаться сведения о периоде работы/стаже, о начисленных в пользу застрахованных лиц выплатах и о взносах. Раньше такие сведения указывались в разных документах: информация о взносах и стаже попадала в СЗВ-6-2 или СЗВ-6-1 (пп. 71, 72 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п (далее — Инструкция)), о начисленных выплатах — в СЗВ-6-3 (п. 74 Инструкции). Последняя, кстати, сдавалась только по итогам года (п. 73 Инструкции). Теперь же данные о суммах, полученных работником, будут поступать в ПФР по окончании каждого квартала.

УПФР по г. Москве и Московской области уже разместило на своем сайте разъяснения о том, что по итогам I квартала 2013 г. и каждого следующего квартала в ПФР нужно будет направить единым комплектом формы:

Хотя по всему тексту Постановления ПФР, вводящего новые формы, и указано, что они дополняют существующие, получается, что с 2013 г. не будут использоваться:

СЗВ-6-1;

СЗВ-6-2;

СЗВ-6-3;

АДВ-6-3.

То есть раньше вроде как была квартальная отчетность и годовая, а теперь будет только квартальная, но в ней будет содержаться более широкий набор сведений.

Особенности заполнения новых форм

На каждого работника нужно будет заполнять свою СЗВ-6-4. Суммы вознаграждений, выплаченных в пользу физлиц, а также суммы начисленных и уплаченных с них взносов показываются и в СЗВ-6-4, и в АДВ-6-5 в рублях и копейках. То есть проблемы расхождений цифр в персонифицированной отчетности и РСВ-1 никуда не денутся.

В формах нужно будет указывать только те суммы выплат, которые облагаются взносами: отражаются значения за каждый месяц и суммарные показатели за квартал. Нарастающим итогом с начала года показывать значения не надо.

Для отражения сумм выплат в СЗВ-6-4 предусмотрена таблица с тремя графами.

Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

Сумма выплат и иных вознагражденийУказывается вся сумма полученных работником выплат, которые включаются в объект обложения взносами

в том числе на которые начислены страховые взносы на обязательное пенсионное страхование

входящих в базу для начисления страховых взносов, не превышающую предельнуюОтражается сумма выплат до превышения предельной величины базы для начисления взносов. В этом году это 568 тыс. руб. (Постановление Правительства от 10.12.2012 № 1276)

входящих в базу для начисления страховых взносов, превышающую предельнуюУказывается сумма выплат после превышения предельной величины базы (а взносы с этих выплат в форме не отражаются (подп. 13 п. 4 Постановления № 17п))

Всего за последние три месяца отчетного периода, в т. ч.

1 месяц

2 месяц

3 месяц

Если организация применяет пониженные тарифы и платить взносы по «солидарному» тарифу не должна (ч. 1 ст. 58.2, статьи 58, 58.1 Закона от 24.07.2009 № 212-ФЗ), то последняя графа в этой таблице у нее всегда будет пустой, даже если у работника были выплаты сверх лимита.

В 2012 г. отдельных граф для отражения выплат, с которых начислялись «солидарные» 10%-е взносы, ни в одной из форм персонифицированной отчетности не было. Так что с новыми формами контролировать правильность перечисления взносов в ПФР проверяющим, безусловно, будет проще.

Отдельная таблица в форме СЗВ-6-4 предусмотрена для отражения выплат, по которым начисляются взносы по дополнительному тарифу, — в отношении тех, кто занят на работах, дающих право на досрочный выход на пенсию (ч. 1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ; подп. 1—18 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ; пп. 1, 2 ст. 33.2 Закона от 15.12.2001 № 167-ФЗ). Это главное новшество формы. При этом выплаты нужно показать в одной из двух граф, в зависимости от вида работ, выполняемых работником, и размера применяемого к ним тарифа. Если же таких выплат ваша организация сотрудникам не делает, эту таблицу вам заполнять не надо.

Сведения о сумме выплат и иных вознаграждений застрахованного лица, занятого на соответствующих видах работ, на которые начислены страховые взносы по дополнительному тарифу

Сумма выплат и иных вознаграждений, начисленных застрахованному лицу, занятому на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17.12.2001 «О трудовых пенсиях в Российской Федерации»Эти выплаты облагаются по ставке 4%

Сумма выплат и иных вознаграждений, начисленных застрахованному лицу, занятому на видах работ, указанных в подпунктах 2—18 пункта 1 статьи 27 Федерального закона от 17.12.2001 «О трудовых пенсиях в Российской Федерации»Эти выплаты облагаются по ставке 2%

Всего за последние три месяца отчетного периода, в т. ч.

1 месяц

2 месяц

3 месяц

А вот сами суммы взносов, начисленные по дополнительному тарифу, в СЗВ-6-4 не отражаются.

Для указания кодов особых условий труда и (или) основания для досрочного назначения трудовой пенсии предназначена последняя таблица формы (подп. 13 п. 4 Постановления № 17п).

Таблицы СЗВ-6-4, где должна отражаться информация о взносах и «характеристиках» определенных периодов работы, не сильно отличаются от тех, которые были в СЗВ-6-1 и СЗВ-6-2. Их заполнение не должно вызвать вопросов.

Что касается формы АДВ-6-5, то единственным ее важным отличием от предшественницы — АДВ-6-3 — стала таблица для указания общих сумм выплат и вознаграждений, отраженных в СЗВ-6-4 по всем работникам.

Сумма выплат и иных вознаграждений

в том числе на которые начислены страховые взносы на обязательное пенсионное страхование

входящих в базу для начисления страховых взносов, не превышающую предельную

входящих в базу для начисления страховых взносов, превышающую предельнуюЗначение должно быть равно сумме строк 231—233 графы 3 расчета РСВ-1 ПФР, а 10% от него — показателю строки 252 графы 3

Всего начислено

Разработчики программ по подготовке персонифицированной отчетности, скорее всего, предусмотрят автоматическое заполнение АДВ-6-5.

Правила формирования комплекта персонифицированной отчетности

На пачку с каждым типом договора должна оформляться своя АДВ-6-5.

Сохранилась возможность представить уточненную или отменяющую форму СЗВ-6-4. Пачки таких документов нужно будет формировать отдельно, что тоже не ново (подп. 5, 6 п. 4 Постановления № 17п).

Отдельные пачки нужно будет подавать и на тех, кто работает в районах Крайнего Севера и приравненных к ним местностях (подп. 7 п. 4 Постановления № 17п). Аналогичное требование действовало в отношении СЗВ-6-1. При этом, заполняя графу о территориальных условиях, централизованно установленный районный коэффициент к зарплате «непроизводственных» работников в районах Крайнего Севера указывать не надо (подп. 12 п. 4 Постановления № 17п).

Корректировки форм за прошлые годы

Если в 2013 г. вам понадобится исправить сведения персонифицированного учета, представленные за периоды 2010—2012 гг., то корректирующие или отменяющие данные нужно будет направить в ПФР по старым формам вместе с отчетностью за текущий период, оформленной уже по новым формам.

То есть порядок исправления остается тот же, а вот формы в комплекте будут самые разные.

***

Постановление ПФР также внесло несколько технических поправок в уже существующие формы. Например, из формы СЗИ-5 «Выписка из индивидуального лицевого счета застрахованного лица» убрали информацию о стаже до 1 января 2002 г. (п. 3 Постановления № 17п) Скорее всего, потому, что всю необходимую информацию о стаже гражданин сможет получить из других разделов формы.

Видимо, из-за частых ошибок страхователей в Постановлении отдельно отмечено, что для отпуска без сохранения содержания в графе «Исчисление страхового стажа: основание» нужно будет указывать код АДМИНИСТР, а для периода временной нетрудоспособности — код ВНЕТРУД. Это «наследие» формы СЗВ-6-1.

Пока Постановление Правления Пенсионного фонда № 17п находится на регистрации в Минюсте, но к концу марта, скорее всего, оно уже вступит в силу. ■

Беседовала корреспондент ГК А.В. Хорошавкина

За граждан, не выбравших тариф пенсионных взносов, решение примут автоматом

БОЕВА Ирина Анатольевна

Заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области

Пенсионную систему вновь реформируют. Новая формула расчета пенсий пока не известна, она только обсуждается. Но уже сейчас гражданам, родившимся в 1967 г. или позже, предлагается сделать выбор: сохранить 6% отчислений на накопительную часть пенсии либо уменьшить их до 2%, а остальные 4% перевести на страховую часть. Принять такое решение и сообщить о нем в ПФР надо до конца этого года. В противном случае один из вариантов будет выбран за вас автоматом.

О возможных последствиях каждого из действий или бездействия нам рассказали в московском отделении ПФР.

<или>16% взносов на страховую часть (из них 10% учитывается на индивидуальном лицевом счете, а 6% идет на солидарную часть пенсии) и 6% на накопительную часть пенсии;

<или>20% на страховую часть (из них 14% учитывается на счете, 6% — на солидарную часть) и 2% на накопительную. Какой из этих вариантов выгоднее?

И.А. Боева: Сказать, какой вариант выгоднее, к сожалению, невозможно. Если вы хотите сохранить более высокий, 6%-й тариф на накопительную часть пенсии, страховая часть будет чуть меньше. Но на сколько именно, сказать пока нельзя, так как новая формула расчета пенсий не утверждена.

На сегодняшний день средства страховой части индивидуального лицевого счета индексируются в зависимости от роста цен (п. 6 ст. 17 Закона от 17.12.2001 № 173-ФЗ (далее — Закон № 173-ФЗ)). А доход от инвестирования накопительной части индивидуального лицевого счета в негосударственном пенсионном фонде или частной управляющей компании (УК) может быть ниже, чем размер увеличения в результате индексации. В кризисные годы этот доход был даже отрицательным. Но с другой стороны, за кризисом всегда следует подъем и инвестиционный доход может стать намного выше.

К тому же, если человек не доживет до назначения пенсии, средства накопительной части переходят правопреемникам, а страховой части — нет (п. 12 ст. 9 Закона № 173-ФЗ).

Будет ли накопительная часть пенсии выплачиваться пенсионеру до самой его смерти? Или, если он проживет дольше ожидаемого периода выплаты пенсии и средства на накопительную часть пенсии закончатся, выплата ему этой части пенсии прекратится?

И.А. Боева: Ожидаемый период выплаты пенсии применяется для расчета величины страховой и накопительной частей: расчетный пенсионный капитал или средства, накопленные на индивидуальном лицевом счете пенсионера, делятся на этот ожидаемый период выплаты (сейчас он равен 228 месяцам) (пп. 1, 23 ст. 14, ст. 32 Закона № 173-ФЗ).

Выплата обычной накопительной части трудовой пенсии останется бессрочной. Если человек прожил дольше ожидаемого периода, он будет продолжать получать накопительную часть пенсии в том же размере, как и раньше.

Часть пенсионных накоплений, которая сформировалась за счет добровольных дополнительных взносов гражданина, его работодателя и доплаты государства по программе софинансирования пенсий, а также за счет материнского капитала, можно по желанию самого человека добавить к средствам накопительной части пенсии, которая выплачивается бессрочно (п. 2 ст. 3 Закона от 30.11.2011 № 360-ФЗ). Тогда его накопительная часть пенсии будет рассчитываться исходя из этой общей суммы накоплений. Но при выборе данного варианта, если человек умирает, уже выйдя на пенсию, эти деньги не наследуются. Либо можно получать средства, накопленные по программе софинансирования и за счет материнского капитала, как срочную пенсионную выплату: самостоятельно выбрать период выплаты, правда, он должен быть не меньше 10 лет. После окончания этого срока, когда деньги закончатся, выплаты прекратятся. В случае смерти пенсионера неизрасходованный остаток получат его родственники.

Смогут ли граждане, которые не хотят переводить свои пенсионные накопления в негосударственные пенсионные фонды или частные УК, сохранить 6%-е перечисления на накопительную часть?

И.А. Боева: Если вы — «молчун», то есть никогда не подавали в ПФР никаких заявлений о переводе ваших накоплений, ваши деньги останутся в государственной управляющей компании «Внешэкономбанк». И тогда с 2014 г. ваш тариф на накопительную часть автоматически уменьшится с 6% до 2%, а тариф на страховую часть увеличится. А чтобы сохранить 6%-й тариф взносов на накопительную часть, оставив при этом средства в ВЭБ УК, надо выбрать один из инвестиционных портфелей, которые предлагает эта компания. Для этого необходимо до конца 2013 г. подать в ПФР заявление о выборе государственной УК с указанием портфеля.

Куда и в какой форме надо подать заявление о переводе средств пенсионных накоплений и выборе тарифа страховых взносов? Можно ли сделать это через своего работодателя?

И.А. Боева: Через работодателя подать заявление нельзя. Вы должны лично прийти в свое территориальное отделение ПФР. Не забудьте взять с собой паспорт. Подать заявление надо до 1 января 2014 г. Можно направить заявление и по почте, но тогда оно должно быть заверено нотариально. Насколько мне известно, Минтруд разработал форму такого заявления, но она пока не утверждена. Ждать утверждения стандартной формы не обязательно. Если вы обратитесь в ПФР уже сейчас, ваше обращение все равно будет удовлетворено.

А если пенсионные средства сейчас находятся в НПФ или частной управляющей компании, а я хочу перевести их в государственную?

И.А. Боева: Это можно сделать в таком же порядке. При этом можно выбрать 6%-й или 2%-й тариф страховых взносов на накопительную часть пенсии.

Заявление о переводе средств из НПФ или частной УК в ВЭБ УК и об изменении либо сохранении тарифов страховых взносов надо подать в территориальное отделение ПФР до конца года.

А может ли человек, у которого сейчас деньги на накопительную часть пенсии находятся в НПФ или частной УК, не переходить в ВЭБ УК и при этом уменьшить тариф на накопительную часть и увеличить на солидарную часть?

И.А. Боева: Это невозможно. Да и не имеет смысла, так как доход от инвестирования будет очень маленьким. У нас в стране около 100 негосударственных пенсионных фондов и более 50 частных управляющих компаний. Туда переводят свои взносы, как правило, те люди, кто ради получения возможного высокого дохода готов идти на некоторый риск. А в государственной управляющей компании инструменты инвестирования более консервативные.

Людям важно, чтобы деньги хотя бы не пропали совсем. Могут ли частная УК или НПФ это гарантировать?

И.А. Боева: Сейчас разрабатывается закон об обязательном страховании пенсионных накоплений по аналогии с обязательным страхованием банковских вкладов. Планируется, что будет страховаться сама сумма взносов. И человек, даже если частная УК или НПФ разорятся, эти деньги не потеряет. А вот относительно инвестиционного дохода таких гарантий не будет.

Можно ли изменить тариф не с 2014 г., а уже с середины 2013 г.?

И.А. Боева: Нет, нельзя. Заявление надо подать в течение 2013 г.

При изменении тарифа с 2014 г. будут ли перераспределяться между страховой и накопительной частями индивидуального лицевого счета гражданина деньги, накопленные до этого?

И.А. Боева: Нет, никакого перераспределения не будет. Все, что было накоплено раньше, останется на страховой и накопительной частях вашего индивидуального лицевого счета.

А можно ли будет в следующие годы изменить решение о размере тарифов и переводе средств? Например, в 2014 г. подать заявление об изменении тарифа с 2015 г.?

И.А. Боева: Перевести средства из государственной УК в НПФ либо частную УК или обратно, скорее всего, будет можно. А возможность изменения тарифов пока не предусматривается. Но может быть, позднее она появится.

Будет ли ПФР информировать работодателей о выбранных работниками тарифах? Может получиться так, что человек поменяет работу, а в ПФР узнают об этом не сразу и не смогут сообщить новому работодателю.

И.А. Боева: Информировать работодателей нет необходимости, этот вопрос будет решаться иначе. Работодатели будут начислять и уплачивать в ПФР взносы по единому тарифу — 22%. А уже потом мы их сами будем разносить на индивидуальные лицевые счета в зависимости от того, кто какой тариф выбрал.

На лицевых счетах граждан находятся и накопления по программе софинансирования пенсий. Если человек меняет государственную управляющую компанию на частную или негосударственный пенсионный фонд либо наоборот, эти средства тоже переводятся?

И.А. Боева: Суммы взносов, перечисленные по программе софинансирования пенсий, хранятся в отдельной специальной части индивидуального лицевого счета (Закон от 30.04.2008 № 56-ФЗ). Но это все равно накопительная часть пенсии. Поэтому когда вы выбираете новый НПФ или частную УК либо, наоборот, возвращаете средства в государственную УК, то туда переводится все: и обязательные взносы на накопительную часть, и ваши взносы по софинансированию, и доплата государства, и дополнительные взносы вашего работодателя, если они были.

При изменении принципов расчета пенсии с 2002 г. был проведен «водораздел»: отдельно рассчитываются части пенсии за период работы до 2002 г. и после 2002 г. Произойдет ли то же самое, если будет изменена формула расчета пенсии на солидарную и накопительную части? Будут ли части пенсии за периоды работы в 2002—2013 гг. и с 2014 г. рассчитываться по разным формулам?

И.А. Боева: Изменения, вводящие новую пенсионную формулу, ожидаются уже в марте. Планируется увеличить с 5 до 15 лет минимальный трудовой стаж, необходимый для назначения трудовой пенсии. А нормативная продолжительность трудового стажа, позволяющая рассчитывать на пенсию, равную 40% утраченного заработка, скорее всего, будет равна 35 годам.

Предполагается установить механизм серьезного экономического стимулирования граждан к более позднему выходу на пенсию: те, кто дольше работает, не оформляя пенсию, потом смогут получать намного больше. На размер пенсии по-прежнему будет влиять и величина заработка. Будет учитываться либо сумма перечисленных за гражданина взносов, либо уровень его месячной или годовой зарплаты.

Вероятно, длительность стажа будет более важна, чем при нынешней пенсионной формуле. У нас очень много пенсионеров, которые трудились по 45 лет и даже больше, выполняли социально важную работу, а зарплату получали небольшую. Например, многие категории работников бюджетной сферы. Хочется надеяться, что пенсии таких людей увеличатся. А вот будут ли пенсии за периоды работы в 2002—2013 гг. и с 2014 г. рассчитываться отдельно либо изменится формула расчета за период с 2002 г., сказать сложно.

К 2013 г. ПФР должен был посчитать всем гражданам размер их конвертированного пенсионного капитала за период работы до 2002 г. и размер части пенсии за этот период работы. Это уже сделано? Люди могут узнать сведения о размере части своей пенсии за работу до 2002 г.?

И.А. Боева: Все сведения от работодателей и граждан получены и проверены. Сейчас они загружаются в федеральный программно-технический комплекс персонифицированного учета для того, чтобы размер пенсионного капитала можно было посчитать автоматически.

Тогда каждый гражданин сможет получить выписку из лицевого счета через портал государственных услуг или сайт ПФР. Также мы разработали сервис, позволяющий получить выписку из индивидуального лицевого счета через банкомат. Сейчас работаем с кредитными учреждениями над его внедрением.

Пока автоматизированная система не заработала, размер пенсионного капитала можно узнать, обратившись в отдел оценки пенсионных прав своего территориального отделения ПФР.

А наиболее выгодный период для расчета пенсии выбирается автоматически?

И.А. Боева: Мы ориентируемся на заработок гражданина за 2000 и 2001 гг., за этот период у нас есть сведения персонифицированного учета. Вся заработная плата, которую вы получили за эти 2 года, суммируется и делится на 24. Если результат оказался больше, чем 1,2 средней зарплаты по стране, для расчета пенсионных прав принимается 1,2 средней зарплаты по стране (если только вы не работали на Севере: для таких работников этот коэффициент выше).

Так что, даже если вы проработали не все 24 месяца, а только их часть, данный период все равно может оказаться самым выгодным. Но если получилось, что ваша средняя зарплата была меньше, чем 1,2 средней по стране, попробуйте взять другие периоды — подряд любые 60 месяцев до 2000 г. на ваш выбор.

А где взять данные за эти старые периоды?

И.А. Боева: Часть сведений в ПФР есть. А если их нет, придется делать запросы бывшему работодателю или его правопреемнику либо, если правопреемника нет, в отраслевой или городской архив.

Если вам не удалось разыскать вашего бывшего работодателя, вы можете написать заявление в ваше территориальное отделение ПФР с просьбой оказать содействие в запросе этих сведений.

Для вашего удобства мы свели в единую табличку способы выбора в 2013 г. тарифа формирования пенсионных накоплений с 2014 г.

Где хранятся деньги сейчас

Где хотите хранить пенсионные средства

Какой хотите тариф на накопительную часть

Ваши действия

В государственной УК, вы — «молчун»

В государственной УК

6%

Подать заявление о выборе инвестиционного портфеля государственной УК и выборе 6%-го тарифа на накопительную часть пенсии

В государственной УК

2%

Ничего не делать

В частной УК или НПФ

6%

Подать заявление о переходе в НПФ или выборе частной УК и заключить договор с НПФ (частной УК)

В государственной УК, вы — не «молчун»

В государственной УК

6%

Ничего не делать

В государственной УК

2%

Подать заявление о выборе инвестиционного портфеля государственной УК и выборе 2%-го тарифа на накопительную часть пенсии

В частной УК или НПФ

6%

Подать заявление о переходе в НПФ или выборе частной УК и заключить договор с НПФ (частной УК)

В частной УК или НПФ

В государственной УК

6%

Подать заявление о переходе в ПФР, выборе инвестиционного портфеля государственной УК и выборе 6%-го тарифа на накопительную часть пенсии

В государственной УК

2%

Подать заявление о переходе в ПФР, выборе инвестиционного портфеля государственной УК и выборе 2%-го тарифа на накопительную часть пенсии

В частной УК или НПФ

6%

Ничего не делать

■

Л.А. Елина, экономист-бухгалтер

Схемы исправления старых ошибок

Как исправить ошибку прошлых периодов в бухучете, налогах и страховых взносах с учетом и официальных, и негласных правил

Ошибки неприятны сами по себе. А если за них могут еще и оштрафовать, совсем невесело. Избежать штрафов можно, если вовремя и правильно все исправить. Эта статья посвящена исправлению ошибок прошлых периодов. Поскольку с текущими периодами, как правило, сложностей не возникает.

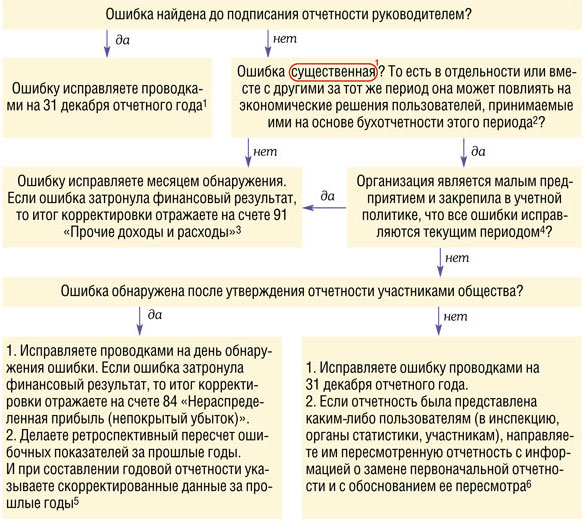

Исправляем прошлогодние ошибки в бухучете

Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме.

(1) Критерий существенности ошибки вы определяете и устанавливаете сами. Его надо закрепить в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008)

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок — представить уточненную декларацию за тот период, в котором ошибка была допущена (далее — «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

составлять ее надо по форме, действовавшей в период совершения ошибки (п. 5 ст. 81 НК РФ);

на титульном листе декларации надо указать номер корректировки;

уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафов (п. 4 ст. 81 НК РФ)).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

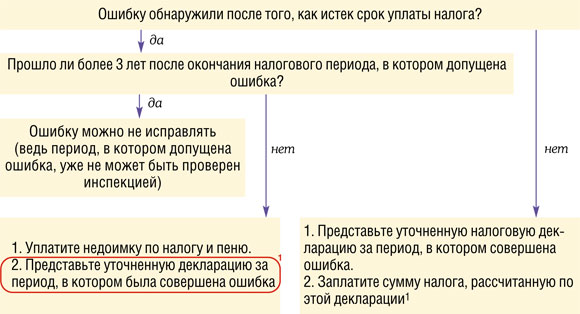

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот период (подп. 1 п. 4 ст. 81 НК РФ)

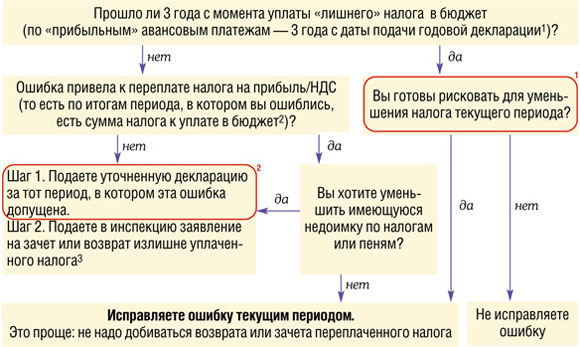

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации — зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налогов (п. 1 ст. 78 НК РФ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627). Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФ (ст. 54 НК РФ)

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, — повод для назначения выездной проверки уточняемого периода (в том числе и повторной) (п. 10 ст. 89 НК РФ)

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

<или>как расходы прошлых лет, выявленные в текущем периоде;

<или>как обычные текущие расходы;

<если>ранее были завышены облагаемые доходы — признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода — в качестве убытка прошлых лет (п. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ).

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно так (п. 1 ст. 54 НК РФ):

<если>ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

делаете исправительные записи в книге продаж за текущий квартал, для этого:

— первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

— исправленный счет-фактуру регистрируете в обычном порядке;

<если>ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги продаж (утв. Постановлением № 1137) нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДС (п. 11 Правил ведения книги продаж; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137). То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибка (п. 3 разд. 4 приложения № 5, утв. Постановлением № 1137). То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК РФ”.

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

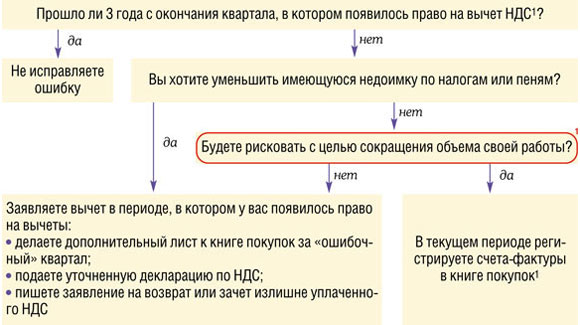

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг) (п. 1 ст. 154 НК РФ)). Таким образом, принятие вычета, относящегося к прошлому налоговому периоду, не приводит к перерасчету налоговой базы текущего налогового периода (Письмо Минфина от 25.08.2010 № 03-07-11/363). А значит, приведенная выше схема вообще не применима.

Остановимся подробнее на заявлении забытыхвычетов входного НДС — когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

Если же вы отразили счет-фактуру своевременно — в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде — излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расходы (Постановление Президиума ВАС от 17.01.2012 № 10077/11).

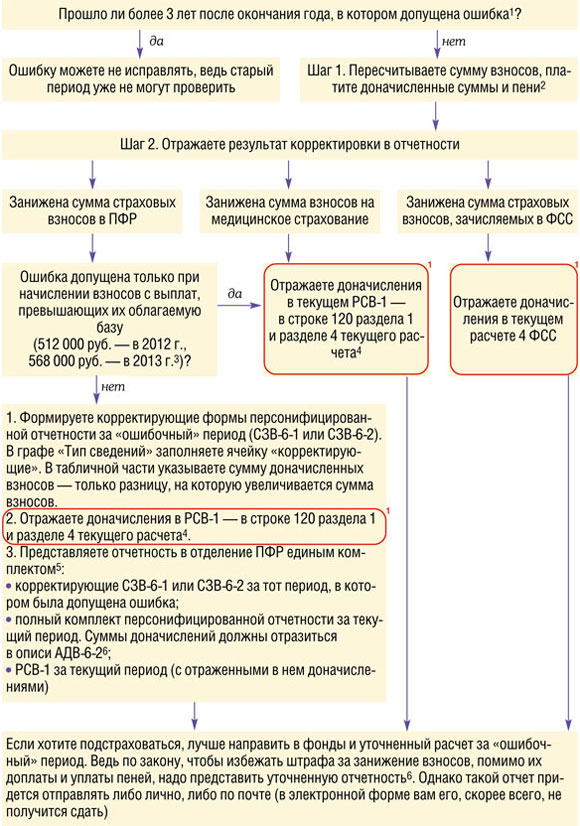

Исправляем ошибки по страховым взносам

Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом — и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, предлагают внебюджетные фонды.

(1) Это связано с тем, что инспекторы могут вносить в программу только данные, содержащиеся в текущей отчетности

Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам) (ч. 2 ст. 17 Закона № 212-ФЗ). Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

***

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка — первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налоговом (ст. 313 НК РФ; п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ). ■

На вопросы отвечала В.А. Полянская, экономист

Особенности уплаты НДС налоговыми агентами

Как выяснилось, у наших читателей возникают вопросы: как определить, являются ли они налоговыми агентами по НДС в той или иной ситуации, и что делать дальше с уплаченным налогом?

Иностранец проводит семинар онлайн — смотрим договор

А.Н. Ермакова, г. Курск

Иностранная компания проводит для нас онлайн-семинар через Интернет. Являемся ли мы налоговым агентом по НДС?

: Объект обложения НДС — реализация услуг на территории РФ (подп. 1 п. 1 ст. 146 НК РФ). То есть вы становитесь налоговым агентом, если местом реализации приобретенных услуг будет признана территория РФ (ст. 161 НК РФ). Чтобы это проверить, смотрите условия вашего договора с иностранцем:

<если>в договоре написано: «оказание консультационных услуг в виде онлайн-семинара», то вы признаетесь налоговым агентом. Место реализации консультационных услуг определяется по месту нахождения покупателя (подп. 4 п. 1 ст. 148 НК РФ). Покупатель (то есть вы) находится в России, значит, место реализации услуг — Россия;

<если>в договоре написано: «оказание образовательных услуг (услуг по обучению) в виде онлайн-семинара», то налоговым агентом вы не являетесь. Местом реализации образовательных услуг признается Россия, если услуги фактически оказаны на ее территории (подп. 3 п. 1, подп. 3 п. 1.1 ст. 148 НК РФ). Хотя непонятно, что считать фактическим местом проведения семинара, если он проходил через Интернет. Ни судебных решений, ни разъяснений по этому вопросу нет. Мы решили узнать мнение специалиста Минфина по данному вопросу.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЛОЗОВАЯ Анна Николаевна

Ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Местом реализации образовательных услуг, оказанных через сеть Интернет иностранным лицом, ведущим деятельность на территории иностранного государства, территория России не является, и обязанностей налогового агента не возникает”.

<если>в договоре никак не объясняется, что это за услуги, а просто написано «проведение онлайн-семинара», то налог можно не платить. Есть разъяснения Минфина, в которых он относит семинары к отдельной категории услуг, упомянутых в подп. 5 п. 1 ст. 148 НК РФ. Согласно положениям данного пункта местом реализации услуг признается территория РФ, если организация, оказывающая услуги, ведет деятельность на территории РФ. Поскольку семинар проводит иностранная организация не через постоянное представительство в России, то территория РФ не признается местом реализации, независимо от того, на территории какого государства проводится семинар. Следовательно, и НДС эти услуги не облагаются (Письма Минфина от 15.06.2011 № 03-07-15/17, от 05.03.2010 № 03-07-08/56).

Взаимозачет не освобождает от обязанностей налогового агента

Л.В. Гордеев, г. Москва

Наша фирма арендует у муниципалитета здание. Мы сделали в нем ремонт. Арендодатель согласился возместить нам стоимость ремонта вместе с НДС (мы этот НДС к вычету не принимали). Всю сумму нам зачли в счет арендной платы. С зачтенной суммы мы не платили НДС как налоговый агент. Ведь мы должны удерживать НДС только с доходов, которые выплачиваем, а мы ничего не выплачивали. Налоговики при проверке на всю сумму зачета начислили нам НДС, пени и штрафы. Правы ли проверяющие?

Аванс иностранцу — не повод становиться налоговым агентом

Е.С. Лыткина, г. Нижний Новгород

Мы выплатили аванс иностранному поставщику оборудования, не стоящему на учете в РФ. Оборудование планируем использовать в деятельности, облагаемой НДС. При ввозе мы уплатили НДС и таможенные платежи. После ввода в эксплуатацию основного средства НДС принят к вычету. Инспекция при выездной проверке посчитала, что мы должны были удержать и перечислить в бюджет НДС с аванса иностранному поставщику. Права ли она?

: Нет, в данном случае вы налоговым агентом не являетесь и уплачивать НДС с аванса не должны.

При покупке товаров у иностранцев, не состоящих на налоговом учете в РФ, вы становитесь налоговым агентом, только если местом реализации товаров будет признаваться РФ (п. 1 ст. 161 НК РФ). А это возможно, когда (ст. 147 НК РФ):

<или>товар находится в РФ или на иных территориях, находящихся под ее юрисдикцией, не отгружается и не транспортируется;

<или>товар в момент начала отгрузки или транспортировки находится в РФ или на иных территориях, находящихся под ее юрисдикцией.

Заказали перевозку у иностранца? Смотрите пункты отправления и назначения

С.Н. Зуева, г. Курск

У нас заключено множество договоров на перевозку товаров с иностранными компаниями, не состоящими на налоговом учете в РФ. Как определить, в каком случае наша организация — налоговый агент по НДС?

Наша организация применяет УСНО. Мы заключили договор аренды госимущества. Теперь нам придется перечислять в бюджет НДС как налоговым агентам и сдавать декларацию. А имеем ли мы право принять уплаченный НДС к вычету и заявить налог к возмещению? Нужно ли нам составлять счет-фактуру, вести книгу покупок и книгу продаж?

Однако, как налоговые агенты, вы обязаны составлять счета-фактуры (п. 3 ст. 168 НК РФ). Что касается книги покупок и книги продаж, то по НК их должны вести только плательщики НДС (п. 3 ст. 169 НК РФ). Но, учитывая требования правил ведения документов, применяемых при расчетах по НДС, лучше оформить:

Налоговые агенты не могут принять к вычету НДС с аванса

Е.В. Архипова, г. Москва

По договору аренды с муниципалитетом заплатили аванс за 10 лет аренды вперед. И, как агент, заплатили НДС в бюджет. Можем ли мы теперь заявить всю сумму этого НДС к вычету?

: Нет, не можете. Вы можете заявить к вычету лишь НДС по самим услугам аренды после принятия их к учету (п. 3 ст. 171 НК РФ). Основание для вычета — счет-фактура, выписанный вами на сумму предоплаты, и договор аренды, в котором прописана сумма ежемесячных арендных платежей (Письмо ФНС от 12.08.2009 № ШС-22-3/634@). ■

М.Г. Суховская, юрист

«Алкогольная» отчетность для розничных продавцов спиртного

Тем, кто связан с розничной торговлей горячительными напитками (включая и оказание услуг общепита) или только планирует ею заняться, мы хотим рассказать об основных деталях сдачи «алкогольной» отчетности. Сразу отметим, что вести учет и декларировать объемы проданного в розницу алкоголя обязаны все фирмы и предприниматели, независимо от выбранного режима налогообложения.

Напомним, что продажа в розницу алкоголя и спиртосодержащей продукции — это лицензируемый вид деятельности. А вот на торговлю пивом и пивными напитками, а также сидром, пуаре и медовухой получать лицензию не нужно (пп. 1—3 ст. 18 Закона от 22.11.95 № 171-ФЗ).

Кто что сдает и в какие сроки

Для вашего удобства мы свели эту информацию в таблицу.

за I, II и III кварталы — не позднее 10-го числа* апреля, июля и октября соответственно;

за IV квартал — не позднее 20* января следующего года

Фирмы и предприниматели, продающие в розницу пиво и пивные напитки (п. 14 Правил)

Приложение № 12 к Правилам, утв. Постановлением Правительства от 09.08.2012 № 815

Предприниматели не вправе заниматься розничной продажей какой-либо иной алкогольной продукции, кроме пива и пивных напитков (п. 1 ст. 16 Закона от 22.11.95 № 171-ФЗ)

Заметим, что представлять «алкогольные» декларации должны и те организации, у которых в отчетном квартале:

<или>была приостановлена лицензия на розничную продажу алкоголя;

<или>данная деятельность фактически не велась.

Ведь, по мнению Росалкогольрегулирования (РАР), обязанность представлять названные декларации зависит не от самого факта розничных продаж алкоголя, а от наличия или отсутствия лицензии на этот вид деятельности (Информация Росалкогольрегулирования от 17.01.2013 (вопросы № 3 и 4)).

Куда подавать декларации

Сдать отчетность об объемах розничной продажи алкоголя и пива нужно в уполномоченный орган того субъекта РФ, где зарегистрированы фирма или ИП (п. 19 Правил). Как правило, это то же ведомство, которое выдает соответствующие лицензии, к примеру:

Тут начинается самое интересное. В принципе, «алкогольную» декларацию в региональный орган можно представить как на бумаге, так и в электронном виде (п. 16 Правил).

Но фокус в том, что копию сданной декларации необходимо в течение суток после ее представления направить в РАР, и непременно в электронной форме (п. 19 Правил). Направите в бумажном виде — вам ее вернут назад, при этом обязанность по сдаче декларации не будет считаться исполненной (Информационное сообщение Росалкогольрегулирования от 28.09.2012). Из-за этого практически все розничные продавцы алкоголя отправляют декларации электронным способом — сначала на региональный портал уполномоченного органа, после чего копии деклараций загружаются на федеральный портал РАР.

В большинстве регионов достаточно зарегистрироваться на Едином портале, с него можно передать декларацию как на региональный, так и на федеральный уровни. Но есть регионы (их 14, среди них — Москва, Санкт-Петербург, Татарстан, Бурятия, Челябинская и Волгоградская области), где используются отдельные адреса для входа на региональные порталы. В этом случае нужно проходить процедуру регистрации как на портале РАР, так и на портале уполномоченного органа.

Электронная версия «розничной алкогольной» декларации, как правило, есть во всех популярных бухгалтерских программах, при условии что программу вы недавно обновляли.

Если же вы этого не делали, то сформировать файл декларации (в формате версии 4.20 на основе XML) можно, к примеру, в программе «Декларант-Алко», которая бесплатно распространяется Росалкогольрегулированием.

ОБМЕН ОПЫТОМ

БАУКИНА Светлана Николаевна

Главный бухгалтер ООО «ИСТОК» Центра развлечений «ФРИСТАЙЛ»

“Даже если учет и формирование декларации вы делаете в своей бухгалтерской программе, «Декларант-Алко» не помешает. Ведь эта программа позволит вам проверить выгруженный файл с декларацией на соответствие ее электронному формату и выявить возможные ошибки”.

Но этот вариант подходит лишь для магазинчиков, у которых небольшая номенклатура алкоголя. Всем остальным рекомендуется обновить свою бухгалтерскую программу, чтобы не пришлось набивать весь перечень алкогольной продукции и другие необходимые реквизиты.

Однако заполнить саму декларацию — это полдела. Чтобы ее можно было отправить, она должна быть подписана электронной цифровой подписью и зашифрована в специальной программе (п. 16 Правил) (например, «КриптЭК-Д»). А для этого декларанту придется раскошелиться на специальный сертификат ЭЦП и на лицензию для шифровальной программы. Приобрести все это можно в любом подразделении какого-либо крупного удостоверяющего центра (типа «Такском» или «Контур»). Там же вам окажут консультационную поддержку.

ОБМЕН ОПЫТОМ

“Если вы сдаете декларации в электронном виде, например, в налоговую инспекцию, то шифровальная программа наверняка уже установлена на вашем компьютере. В этом случае еще раз покупать лицензию нет необходимости.

А еще важно знать, что приобретенный сертификат ЭЦП подходит для сдачи «алкогольных» деклараций в электронном виде как в Росалкогольрегулирование, так и в региональный орган исполнительной власти”.

БАУКИНА Светлана Николаевна Главный бухгалтер ООО «ИСТОК» Центра развлечений «ФРИСТАЙЛ»

Что будет за просрочку сдачи декларации

Тем, кто не представит или несвоевременно сдаст «алкогольную» декларацию, а также включит в нее заведомо искаженные данные, грозит административный штраф от органов Росалкогольрегулирования (статьи 15.13, 23.50 КоАП РФ):

для компаний — 30 000—40 000 руб.;

для их руководителей (предпринимателей) — 3000—4000 руб.

<или>нарушение обнаружат за пределами 2-месячного срока давности;

<или>контролеры не успеют в указанный срок вынести постановление о наложении штрафа.

Напомним, что 2-месячный срок давности начинает течь со дня, следующего за днем срока, к которому должна быть сдана соответствующая декларация (п. 14 Постановления Пленума ВС от 24.03.2005 № 5).

***

И в заключение напомним, что розничные продавцы алкоголя и пива должны были до 15 марта этого года сдать в органы статистики форму № 1-Учет «Учет объема розничной продажи алкогольной продукции» (утв. Приказом Росстата от 05.12.2012 № 628) за 2012 г.

Кстати, при проверках ревизоры из территориальных органов Росалкогольрегулирования нередко требуют представить данный отчет с отметкой о сдаче. ■

На вопросы отвечала Н.Г. Бугаева, экономист

Декларация по ЕНВД: легко заполнить — легко сдать!

В апреле вмененщики должны будут сдать декларацию по ЕНВД не позднее 22-го числа (20-е приходится на субботу) (п. 7 ст. 6.1, п. 3 ст. 346.32 НК РФ) и уплатить налог не позднее 25-го числа (п. 1 ст. 346.32 НК РФ). А значит, самое время вспомнить о некоторых особенностях заполнения отчетности в разных ситуациях.

Изменилась величина физического показателя? Налог считаем исходя из нового значения

М. Тишкевич, г. Октябрьский

ИП занимается розничной торговлей и уплачивает ЕНВД с площади торгового зала. До 5 марта арендовал помещение с площадью зала 35 кв. м. А 06.03.2013 ИП было предоставлено помещение площадью 30 кв. м по новому договору аренды (прежний договор расторгнут). Как правильно исчислить ЕНВД и заполнить декларацию: значение физического показателя за март будет 35 кв. м или 30 кв. м?

: Если вам было предоставлено торговое помещение большей или меньшей площади, то ЕНВД за март нужно рассчитывать именно с нее. Поскольку при изменении величины физического показателя налог за месяц, в котором произошло изменение, считается по новому значению (п. 9 ст. 346.29 НК РФ). То есть в строке 070 «Величина физического показателя за 3-й месяц налогового периода» раздела 2 декларации укажите 30 кв. м.

Вмененка по двум адресам с одинаковыми ОКАТО

О. Шепилова, г. Иваново

ИП ведет розничную торговлю, платит ЕНВД с площади торгового зала. Планирует открыть новую торговую точку (тоже с залом) в том же городе, но по другому адресу, на территории того же налогового органа (код ОКАТО одинаковый). Как надо будет заполнять декларацию по ЕНВД после открытия новой точки: указывать суммарную площадь точек или добавлять в декларацию новый лист раздела 2?

: Поскольку в декларации по ЕНВД в разделе 2 «Расчет суммы ЕНВД для отдельных видов деятельности» должен быть заполнен «Адрес места осуществления предпринимательской деятельности», то правильнее будет заполнить отдельно два раздела 2 — каждый по своей торговой точке.

<или>ваше новое место торговли расположено в другом муниципальном образовании и, соответственно, имеет другой код ОКАТО;

<или>вы занимаетесь еще одним (другим) видом деятельности.

Поэтому допустимо заполнить декларацию и в целом по виду деятельности предпринимателя (Письмо ФНС от 10.12.2010 № ШС-37-3/17327). То есть оформить один раздел 2 и по строкам 050—070, где указывается величина физического показателя за каждый месяц, отметить суммарную площадь обоих торговых залов.

Но так лучше не делать, если общая площадь помещений у вас превышает 150 кв. м (подп. 6 п. 2 ст. 346.26 НК РФ). Ведь указать где-то, что речь идет о двух разных помещениях, вы не сможете. И превышение лимита может вызвать дополнительные вопросы налоговиков.

Чтобы уменьшить ЕНВД за I квартал на взносы за март, платить их надо в марте

Е. Ильина, г. Ачинск

Я — предприниматель. Если я заплачу пенсионные взносы по работникам за март в первых числах апреля (до 15 числа), как это нужно сделать по Закону 212-ФЗ, то смогу ли я уменьшить на их сумму ЕНВД за I квартал?

: Нет, не сможете. Если вы перечислите взносы в фонды в апреле, то сможете учесть их при расчете налога только за II квартал. С 2013 г. правила уменьшения ЕНВД на сумму взносов изменились. И теперь налог за квартал можно уменьшить только на взносы, уплаченные в течение этого же квартала, независимо от того, за какой период они начислены (подп. 2 ст. 346.32 НК РФ). Если хотите уменьшить налог за I квартал на мартовские взносы, уплатить их нужно до конца марта.

Нулевая декларация по ЕНВД невозможна

Г. Останчук, г. Курган

В I квартале организация «вмененную» деятельность не вела из-за отсутствия торгового места (договор аренды расторгнут). Заявление о снятии с учета в качестве плательщика ЕНВД мы не подавали. За I квартал хотим направить в налоговый орган нулевую декларацию. Можно ли так сделать?

: Нет. Так делать не стоит. В своих разъяснениях Минфин который год заявляет, что подавать «нулевки» вмененщики не могут. Если «вмененная» деятельность не ведется, надо:

Если ваша деятельность была приостановлена по объективным причинам (из-за аварийной ситуации, ремонта помещения и др.), то возможно вам и удастся доказать, что налог вы платить не должны. Но скорее всего, это придется делать в суде. В любом случае после сдачи декларации с нулевыми показателями претензий от налоговиков не избежать.

Начали «вмененную» деятельность в 2012 г. — применение ЕНВД обязательно

В. Серов

Я зарегистрировался как ИП в начале декабря 2012 г., деятельность — пассажирские перевозки. Тогда же было получено разрешение на деятельность такси, и я сразу начал работать. Как выяснилось, эта деятельность подпадает под вмененку. Но я на учет как плательщик ЕНВД не становился, ведь режим ЕНВД уже необязательный. Не будет ли ко мне претензий?

: Однозначно будут. Налоговики могут наложить штраф — не менее 40 тыс. руб. за ведение деятельности без постановки на учет в качестве вмененщика (п. 2 ст. 116 НК РФ), доначислить налог и пени. Дело в том, что ЕНВД стал необязательным с 2013 г. (п. 1 ст. 346.28 НК РФ) А так как вы начали свою деятельность в 2012 г., когда применение вмененки еще было обязательным, то в течение 5 рабочих дней со дня начала деятельности (п. 3 ст. 346.28, п. 6 ст. 6.1 НК РФ) надо было подать в инспекцию заявление по форме ЕНВД-2 (утв. Приказом ФНС от 12.01.2011 № ММВ-7-6/1@) и встать на «вмененный» учет.

Также вам нужно было заполнить и сдать декларацию по итогам IV квартала 2012 г. и уплатить за декабрь налог.

Заполнение декларации при прекращении деятельности в 2013 году

Е. Игнатович, г. Курск

Мы хотим сняться с учета в качестве плательщика ЕНВД как можно скорее (не ждать до конца месяца), чтобы заплатить поменьше налог. Но как тогда заполнить декларацию по ЕНВД, где указать число дней, в течение которых мы работали?

: С этого года если организация прекращает вести «вмененную» деятельность в середине месяца, то налог она платит исходя из числа дней, когда фактически ею велась деятельность (п. 10 ст. 346.29 НК РФ). Но изменения в декларацию по ЕНВД в связи с этим не внесены. Поэтому предлагаем вам рассчитать физический показатель за месяц снятия с учета по следующей формуле:

Количество дней, когда велась деятельность, определяется с 1-го числа месяца до даты снятия с учета, указанной в заявлении и уведомлении из налоговой по форме № 1-5-Учет (утв. Приказом ФНС от 11.08.2011 № ЯК-7-6/488@). Рассчитанное по формуле значение физического показателя вы и укажете в одной из строк 050—070 раздела 2 в зависимости от того, в каком месяце квартала вы будете сниматься с учета. И так как оно будет отличаться от значений, указанных за другие месяцы, лучше приложить к декларации пояснения с расчетом скорректированного физического показателя. ■

Организации государственного сектора (то есть организации — получатели бюджетных средств, в частности государственные органы, органы местного самоуправления, государственные (муниципальные) казенные учреждения (ст. 162 БК РФ)) по-прежнему обязаны вести первичную документацию по унифицированным формам (ч. 4 ст. 9 Закона № 402-ФЗ).

Всегда ли это возможно и каким требованиям должна отвечать собственная кадровая первичка?

Зачем нужна кадровая первичка

Трудовое законодательство требует оформлять отношения с работником определенными документами (например, издавать приказ для приема сотрудника на работу (ст. 68 ТК РФ), ежегодно утверждать график отпусков (ст. 123 ТК РФ)). Отсутствие документов в некоторых случаях будет являться нарушением трудового законодательства (к примеру, отсутствие графика отпусков, табеля учета рабочего времени), за которое на организацию и ее руководителя или на предпринимателя может быть наложен административный штраф (ст. 2.4, ч. 1 ст. 5.27 КоАП РФ).

А некоторые первичные кадровые документы (например, расчетная ведомость) необходимы и для бухгалтерского, и для налогового учета, и для отчетности по взносам (ч. 1 ст. 9 Закона № 402-ФЗ).

За их отсутствие организация может быть привлечена к налоговой ответственности в виде штрафа (ст. 120 НК РФ).

Для остальных документов тоже можно продолжать оформлять унифицированные формы. Это удобно, поскольку не потребуется перенастраивать бухгалтерские программы. В таком случае в учетной политике должно быть указано, что используются унифицированные формы первичных учетных документов организации по учету труда и его оплаты.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“С этого года негосударственные организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе по учету труда и его оплаты (ст. 9 Закона № 402-ФЗ). Вместе с тем унифицированные первичные учетные кадровые документы, утвержденные Госкомстатом России (Постановление Госкомстата от 05.01.2004 № 1), содержат реквизиты и сведения, необходимые не только для отражения соответствующих операций или решений, но и для государственного контроля и надзора, в частности для контрольной деятельности государственной инспекции труда. Поэтому изъятие какой-либо информации, содержащейся в унифицированных формах, при разработке собственных форм может привести к необходимости предъявления проверяющим органам дополнительных сведений или документов.

Так что можно рекомендовать не изменять используемые в кадровом делопроизводстве формы первичной учетной документации по учету труда и его оплаты, закрепив данный факт в приказе работодателя, например, об учетной политике”.

Но, в принципе, никто не запрещает использовать и самостоятельно разработанные формы (ч. 4 ст. 9 Закона № 402-ФЗ). Их можно утвердить:

<или>как приложение к учетной политике;

<или>приказом руководителя. В учетной политике укажите, что используются самостоятельно разработанные формы. Тогда вводить свои формы кадровой первички можно будет по мере разработки, утверждая их приказами.

Что надо учитывать при разработке своей первички

Безусловно, и для бухгалтерского, и для налогового, и для кадрового учета удобно применять единые формы кадровых документов. При этом трудовое законодательство не предъявляет каких-либо требований к форме указанных документов. Так что будем ориентироваться на требования бухгалтерского законодательства.

Если кадровый документ является одновременно первичным учетным документом (например, расчетная ведомость — это первичный учетный документ, а штатное расписание и график отпусков — нет), то необходимо включить в форму обязательные реквизиты первичного учетного документа, установленные Законом о бухучете (ч. 2 ст. 9 Закона № 402-ФЗ).

В тех случаях, когда трудовое законодательство предъявляет требования к содержанию кадрового документа, их также надо соблюдать (например, содержание приказа о приеме на работу должно соответствовать условиям трудового договора (ст. 68 ТК РФ)).

При разработке своей кадровой первички удобнее всего взять за основу унифицированные кадровые формы, из них убрать лишние реквизиты и никогда не заполнявшиеся строки и дополнить их данными, отражающими специфику работы вашей организации.

Рассмотрим, как это сделать, на примере приказа о приеме на работу.

Пример. Составление своей формы приказа о приеме на работу на основе унифицированной формы

/ условие / В организации отсутствуют структурные подразделения. Штатное расписание организации содержит указание на должности работников. Труд работников оплачивается на основе окладов. При этом по условиям труда работникам не полагаются надбавки.

/ решение / Форма приказа о приеме на работу, составленного на основе унифицированной формы № Т-2, будет выглядеть так.

Зеленым цветом отмечены реквизиты первичного учетного документа, которые нельзя исключать. Красным цветом обозначены лишние реквизиты и строки.

Голубым цветом отмечена информация, указания которой требует ТК РФ (ст. 68 ТК РФ).

Форма утверждена Приказом общества с ограниченной ответственностью «___________» от «___» _______ 20 ___ г. № __

Унифицированная форма № Т-1 Утверждена Постановлением Госкомстата России от 05.01.2004 № 1

Код

Форма по ОКУД

00281151

по ОКПО

(наименованиеорганизации)

Номердокумента

Датасоставления

ПРИКАЗ (распоряжение) о приеме работника на работу

Принять на работу

Дата

с

по

(фамилия, имя, отчество)

Табельный номер

в

(структурное подразделение)

(должность (специальность, профессия), разряд, класс (категория) квалификации)

(условия приема на работу, характер работы)

с тарифнойставкой(окладом)

(цифрами)

руб.

коп.

надбавкой

(цифрами)

руб.

коп.

с испытаниемна срок

месяца (ев)

Основание:

Трудовойдоговор от

«

»

20

г.

№

Руководительорганизации

(должность)

(личнаяподпись)

(расшифровкаподписи)

С приказом (распоряжением) работник ознакомлен

(личнаяподпись)

«

»

20

г.

Кстати, нас иногда спрашивают: почему ТК РФ требует от работодателя оформлять прием на работу приказом при наличии заключенного с работником трудового договора? На вопрос ответили в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Трудовой договор — это соглашение двух лиц (работника и работодателя), он не является первичным учетным документом. Приказ о приеме на работу — односторонний распорядительный акт, являющийся первичным учетным документом по учету труда и его оплаты. Трудовой кодекс требует оформления обоих документов”.

ШКЛОВЕЦ Иван Иванович Роструд

***

Всю кадровую первичку, которую подписывают работники, составляйте на бумаге, несмотря на то что первичный учетный документ может быть составлен не только на бумажном носителе, но и в электронном виде и подписан электронной подписью (ч. 5 ст. 9 Закона № 402-ФЗ). ■

М.А. Кокурина, юрист

Штатное расписание: творим самостоятельно

Оштрафовать фирму за отсутствие штатного расписания нельзя: это не нарушение трудового или налогового законодательства. Ведь обязанность иметь такой документ прямо в Трудовом кодексе не прописана. Хотя фраза «в соответствии со штатным расписанием» там все же содержится (ст. 57 ТК РФ). Кроме того, этот документ не является первичкой, необходимой для признания расходов в налоговом учете. Почему же интернет-форумы пестрят обсуждениями о том, как его заполнить? Да и к нам в редакцию с подобным вопросом читатели обращаются довольно часто.

Зачем нужно штатное расписание

ОБМЕН ОПЫТОМ

КАМИН Александр

Главный бухгалтер, г. Москва

“До чего живуче наше советское наследие, где штатное расписание, наряду с печатью и сметой, считалось основой финансовой самостоятельности учреждения: «...оклады по штатному расписанию и с учетом соотношений численности руководителей, специалистов и служащих...».

Может, в бюджетной сфере контроль слабоват, поэтому без штатного расписания там и не обойтись. Но в работающих ради прибыли коммерческих компаниях самое главное — это сэкономить и проконтролировать. Если фирма небольшая, то руководитель поименно знает, кто, как и за что работает. В средней и тем более крупной компании отчеты по кадрам такие бывают, что типовое штатное расписание, как говорится, и рядом не лежало.

Так что сами думайте: иметь вам штатное расписание или не иметь. Я отвечаю так: «В нашей организации такого документа нет!»”.

На самом деле полное, правильно составленное штатное расписание обобщает сведения о численности и структуре персонала организации и расходах на зарплату. То есть из него вы можете видеть, сколько штатных единиц способны обеспечить нормальную деятельность компании и сколько денег надо на зарплату.

Между прочим, встречаются суды, которые поддерживают трудинспекции и штрафуют компании за нарушение трудового законодательства, когда размер оклада, прописанный в трудовом договоре, не соответствует размеру, указанному в штатном расписании (Решение Ленинградского облсуда от 04.08.2011 № 7-478/2011).

Кроме того, штатное расписание может пригодиться в случае спора с работником, уволенным с формулировкой «по сокращению численности/штата работников». Чтобы доказать правомерность увольнения (ст. 179, п. 2 ст. 81 ТК РФ), вы можете представить в суд именно штатные расписания и/или изменяющие их приказы, издававшиеся до и после отказа:

<или>от каких-либо должностей, если было сокращение штата (предположим, устранена должность старшего кассира);

<или>от каких-либо штатных единиц, когда прошло сокращение численности (к примеру, вместо трех единиц кассиров осталась одна).

Так что решение — иметь или не иметь штатное расписание — действительно за вами. И наши дальнейшие рекомендации для тех, кто утвердительно ответил на этот вопрос.

Что записать в штатном расписании

При составлении этого документа можно воспользоваться формой № Т-3 (утв. Постановлением Госкомстата от 05.01.2004 № 1). Обязательной она уже не является, но, чтобы вам не изобретать велосипед, возьмите ее за основу и при необходимости доработайте «под себя». Допустим, в вашей фирме нет надбавок — тогда уберите ненужную графу.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Порядок оформления первичных учетных документов, в том числе по учету труда и его оплаты, рекомендуется закрепить в локальном нормативном акте об учетной политике организации.

Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные Постановлением Госкомстата № 1, содержат необходимые реквизиты, соответствуют требованиям законодательства, привычны в работе. Поэтому рекомендуется продолжать использовать эти формы, в том числе форму № Т-3”.

Мы приводим образец заполнения штатного расписания с использованием унифицированной формы № Т-3.

ООО «Ясные зори»Можно написать полное или сокращенное наименование организации в том виде, как оно записано в учредительных документах

наименование организации

Код

Утверждена ПостановлениемГоскомстата России от 05.01.2004 № 1

Форма по ОКУД

0301017

по ОКПО

ШТАТНОЕРАСПИСАНИЕ

Номер документа

Дата составления

УТВЕРЖДЕНО

3Используйте сквозную нумерацию для всех своих штатных расписаний — так удобнее

20.03.2013

на период ________Период действия штатного расписания можно не указывать, ведь законодательство не устанавливает сроки действия этого документа или обязательные периоды его изменения. Оно может быть утверждено один раз и действовать бессрочно, если изменений в нем не будет. А если понадобятся масштабные изменения в штатном расписании, вам в любом случае лучше утвердить его новую редакцию, даже когда установленный вами период его действия еще не истек с « 1 » апреля 20 13 г.Отдельно указываете дату, с которой штатное расписание вступает в силу. Так сразу видно, когда оно станет действующим, и не надо заглядывать в приказ о его утверждении

Приказом организации от «25» марта 2013г.№ 3-5

Штат в количестве 24 единиц

Структурное подразделение

Должность (специальность, профессия), разряд, класс (категория), квалификацияРабота по некоторым должностям, специальностям или профессиям связана с предоставлением льгот (например, ранний выход на пенсию по старости) или наличием каких-то ограничений (например, сокращенный рабочий день). В таких случаях наименования этих должностей, специальностей, профессий, а также структурных подразделений, в которых они числятся, должны точно соответствовать наименованиям, указанным в квалификационных справочниках. И все эти названия должны быть одинаковыми в штатном расписании, трудовом договоре, трудовой книжке. Поэтому, если у вас есть, к примеру, вредное производство, тяжелые опасные работы, не забудьте свериться со Списком производств, цехов, профессий и должностей (утв. Постановлением Госкомтруда СССР и Президиума ВЦСПС от 25.10.74 № 298/П-22)

Количество штатных единицЗдесь вы указываете, сколько работников на каждой должности предусмотрено в вашей организации. А также записываете неполные штатные единицы, например, при работе неполное рабочее время — 0,25; 0,5; 0,75 ставки. Лучше сделать штатное расписание максимально полным, то есть вписать в него те должности и такое их количество, которые нужны для работы компании. Тогда в него не придется вносить изменения каждый раз при выходе на работу новых сотрудников

Тарифная ставка, оклад и пр., руб.Оклад надо записать: в твердой сумме (без указания вилки, к примеру 23 000—30 000 руб.); только в рублях (в у. е. или иностранной валюте — нарушение, за которое трудинспекция может оштрафовать (ст. 5.27 КоАП РФ)); в сумме не ниже 5205 руб. — нынешнего МРОТ для полной ставки (ст. 133 ТК РФ; ст. 1 Закона от 03.12.2012 № 232-ФЗ)

Надбавки, руб.Укажите надбавки, предусмотренные законодательством (например, районные коэффициенты за работу в местности с особыми климатическими условиями, доплаты за вредные условия труда). Надбавки, в отличие от оклада, можно записывать: <или>в виде фиксированной суммы в рублях; <или>в процентах от оклада; <или>в виде коэффициента. Премии, бонусы и персональные надбавки здесь расписывать не надо

Всего в месяц, руб. (гр. 5 + гр. 6 + гр. 7 + гр. 8) х гр. 4В этой графе можно поставить прочерк, если надбавки указаны в процентах или коэффициентах. Но для полного расчета ФОТ лучше пересчитать процентные надбавки в твердые суммы и включить их в общую сумму оплаты труда

ПримечаниеВ примечании можно отметить важные для вас особенности режима работы или оплаты по должности. В частности, в этой графе можно: <или>сделать ссылку на локальный нормативный акт, устанавливающий доплаты «за вредность» в более высоком размере по сравнению с предусмотренными законодательством; <или>указать, что по какой-то профессии оплата сдельная

наименованиеНазывать свои структурные подразделения и должности вы можете как хотите. К примеру, «бухгалтерия» или «отдел бухгалтерского учета и экономики», «главный бухгалтер» или «руководитель отдела бухгалтерского учета и экономики»

кодКоды подразделениям вы присваиваете самостоятельно, чтобы можно было определить структуру компании и подчиненность подразделений друг другу

1

2

3

4

5

6

7

8

9

10

Администрация

01

Генеральный директор

1

46 000

—

—

—

46 000

Секретарь

1

15 000

—

—

—

15 000

Бухгалтерия

02

Главный бухгалтер

1

34 000

—

—

—

34 000

Старший бухгалтер

1

28 000

—

—

—

28 000

Экономист

0,5

28 000

—

—

—

14 000

Отдел закупок

03

Руководитель отдела закупок

1

28 000

—

—

—

28 000

Товаровед

2,5

22 000

—

—

—

55 000

Менеджер по закупкам

2

16 000

—

—

—

32 000

Отдел розницы

04

Администратор торгового зала

1

18 000

—

—

—

18 000

Продавец

3

15 000

—

—

—

45 000

Продавец-кассир

4

15 000

—

—

—

60 000

Технический отдел

05

Водитель-экспедитор

2

15 000

—

—

—

30 000

Грузчик

4

12 000

—

—

—

48 000

Итого:

24

—

—

—

453 000

РуководителькадровойслужбыУказываются сотрудники, ответственные за составление штатного расписания

экономист

должность

личная подпись

И.Р. Иванова

расшифровка подписи

ГлавныйбухгалтерУказываются сотрудники, ответственные за составление штатного расписания

личная подпись

П.О. Петрова

расшифровка подписи

Если штатное расписание состоит из нескольких листов:

его надо прошить и пронумеровать;

расписываться на каждом листе не обязательно. Но если это сделать, ошибки не будет — можно самим на каждом листе «пририсовать» строчки для проставления подписи.

Печать на штатном расписании ставить не нужно.

Когда проект штатного расписания будет составлен, подготовьте на подпись руководителю приказ об утверждении штатного расписания.

ООО «Ясные зори»

Приказ № 3-5 от 25 марта 2013 г. об утверждении штатного расписания

ПРИКАЗЫВАЮ:

Утвердить штатное расписание с количеством 24 штатных единицы с месячным фондом оплаты труда 453 000 (четыреста пятьдесят три тысячи) рублей.

Генеральныйдиректор

И.Р. Красносельцев

***

Даже при наличии действующего штатного расписания не забудьте, что в трудовом договоре надо указать конкретный размер оплаты труда работника.

За отсылку в договоре типа «оклад согласно штатному расписанию» трудинспекция может оштрафовать и фирму, и директора как за нарушение трудового законодательства (ст. 5.27 КоАП РФ). ■

На вопросы отвечала М.А. Кокурина, юрист

Штатное расписание: решаем нештатные ситуации

Строго говоря, согласно Квалификационному справочнику должностей заниматься составлением штатного расписания должен экономист по труду (Квалификационный справочник должностей, утв. Постановлением Минтруда от 21.08.98 № 37). Но бывает, что такой должности нет даже в крупной компании. Поэтому оформление этого документа поручают и кадровикам, и бухгалтерам. Ведь именно эти люди владеют информацией о структурных подразделениях компании, имеющихся в них должностях и их состоянии (занята/вакантна), количестве штатных единиц и окладах по каждой должности.

Так что, если руководитель поручил вам заниматься составлением штатного расписания или внесением в него изменений, не пугайтесь. Мы подготовили для вас образец заполнения штатного расписания в рубрике «Документооборот» на с. 70. И приводим ответы на некоторые вопросы наших читателей, которые уже взялись за это дело.

Работников не обязательно знакомить со штатным расписанием

И.М. Пекарева, г. Новосибирск

У нас нет штатного расписания. И один недовольный работник стал грозить, что пожалуется в трудинспекцию, потому что его при приеме на работу не ознакомили с этим документом. Должны ли мы были это делать?

ТК РФ обязывает знакомить работника с теми из ЛНА, которые «непосредственно связаны с трудовой деятельностью работника» (ст. 68 ТК РФ). Поэтому вы не обязаны показывать работнику штатное расписание, если:

есть его подпись о том, что перед подписанием трудового договора он был ознакомлен и с должностной инструкцией, и с ЛНА, содержащим правила формирования суммы оплаты его работы (к примеру, это может быть положение об оплате труда) (ст. 68 ТК РФ);

размер его оклада, доплат и надбавок указан в трудовом договоре (ст. 57 ТК РФ).

Штатное расписание хранит тот, кто за него отвечает

М.А. Маркулов, г. Казань

Правильно ли, что наше штатное расписание хранится у кадровиков? И сколько нужно хранить уже недействующие штатные расписания?

: Хранить штатное расписание можно там, где удобно, — законодательно никаких специальных требований не установлено. Если согласно вашему регламенту документооборота внесением в штатное расписание изменений/дополнений занимается отдел кадров — пусть хранится там.

В штатное расписание можно вписать должности, замещаемые временно

И.Т. Плеханова, г. Подольск

Периодически у нас возникает необходимость нанимать специалиста по качеству. На основании гражданско-правового договора нужный нам специалист работать не хочет. Можем ли мы вводить в свое штатное расписание временную должность, к примеру на 3—4 месяца, чтобы на этот срок принимать его по трудовому договору?

: Вы можете:

<или>просто внести в штатное расписание такую должность и никак не отмечать, что она является временной;

<или>указать в штатном расписании, что должность носит временный характер или замещается на определенный срок. Например, можно указать это в графе 10 «Примечание» формы № Т-3.

Но имейте в виду: даже если в штатном расписании вы укажете на временный характер должности, заключить срочный трудовой договор только на основании этого вы не можете. Если вы берете специалиста на время, в его трудовом договоре надо указать причину «срочности», предусмотренную ТК РФ. Допустим, он приходит для выполнения временных или сезонных работ (ст. 59 ТК РФ).

Способ изменения штатного расписания выбирайте сами

Т.О. Лоркович, г. Москва

Могу ли я в одном приказе повысить зарплату по нескольким должностям и утвердить новое штатное расписание?

: Любые изменения в штатное расписание вносятся приказом руководителя организации. Специальных правил нет. Можно составить такой приказ.

ПРИКАЗ № 13-5 о повышении окладов и утверждении штатного расписания

28 февраля 2013 г.

ПРИКАЗЫВАЮ:

1. Установить с 01.04.2013 оклады по должностям: — мастер производственного участка — 35 000 руб.; — помощник мастера производственного участка — 28 000 руб.; — технолог производственного участка — 38 000 руб.

2. Утвердить новое штатное расписаниеМожно сделать и по-другому — указать в вышеприведенном приказе следующее: «Внести с 01.04.2013 изменения в штатное расписание № 2 от 31.01.2010 с учетом повышения окладов по указанным в п. 1 должностям». Но такой вариант подойдет, только если изменения в штатное расписание у вас вносятся редко. Удобнее, конечно же, каждый раз утверждать новую редакцию штатного расписания. Так проще увидеть текущую ситуацию по штату, чем выискивать новшества по разным приказам с заголовком «О внесении изменений в штатное расписание» № 3 от 27.02.2013 (прилагается) и ввести его в действие с 01.04.2013.

Генеральныйдиректор

Котов А.П.

И не забудьте до утверждения нового штатного расписания заключить с работниками, которым меняются оклады, дополнительные соглашения к трудовым договорам.

Вычеркнуть из штатного расписания можно только вакантную должность

П.Р. Юдина, г. Пятигорск

Руководитель поручил мне убрать из штатного расписания должность, которую занимала сотрудница, вышедшая в декрет, а потом и в отпуск по уходу за ребенком. А я что-то засомневалась, можно ли вообще так делать?

: Ваши сомнения оправданны — «убрать должность», как вы говорите, можно, только если она является вакантной. В противном случае речь идет о сокращении штата.

При уходе женщины в отпуск по беременности и родам/в отпуск по уходу за ребенком до достижения им 3 лет за ней сохраняется место работы. И сократить ее должность нельзя ни при каких обстоятельствах (статьи 256, 261 ТК РФ). Эта должность считается занятой, даже если обязанности по ней возложены на других работников.

Индексировать отпускные надо, если повышались оклады всему штату

И.Б. Ланина, аудитор, г. Москва

Мы проводим аудиторскую проверку компании, где есть приказ об изменении штатного расписания в связи с введением нескольких новых должностей и повышением окладов по старым должностям. Как правильно рассчитать отпускные — с учетом среднего заработка работника, увеличенного на коэффициент повышения, или нет?

<если>оклады повышались всем работникам одного подразделения или фирмы без исключения, то посчитайте коэффициент повышения и на него увеличьте заработок при расчете отпускных;

<если>оклады повышались отдельным сотрудникам, то не надо считать коэффициент повышения и индексировать на него средний заработок для расчета отпускных.

В штатном расписании могут быть вакантные должности

М.А. Пушкарева, г. Пушкин

У нас уволился инспектор по кадрам, его обязанности приказом директора возложили на бухгалтера. Как теперь это отразить в штатном расписании? Можно ли вообще исключить отдел кадров из штатного расписания?

: Можно. Но сначала уточните у своего руководителя, собирается ли он в дальнейшем нанимать кадровиков. Если да, то лучше штатное расписание не трогать, пусть будет вакантная должность.