М.Г. Суховская, юрист, Е.А. Шаповал, юрист, к. ю. н.

Работник просит отпуск за свой счет

Все о предоставлении отпуска без сохранения заработной платы

У каждого работника могут возникнуть обстоятельства, когда ему необходимы свободные от работы дни, к примеру нужно явиться в какое-нибудь присутственное место или в школе карантин, а с ребенком сидеть некому, да мало ли что.

Выходом в этом случае является неоплачиваемый отпуск. А еще не за горами майские праздники, которые в этом году нетипично длинные, и наверняка многие сотрудники захотят их еще продлить, взяв между праздничными днями отпуск за свой счет.

Мы расскажем о тонкостях предоставления и оформления такого отпуска. Сразу скажем, что он бывает двух видов.

Необязательные отпуска (на усмотрение работодателя)

Кому и на сколько

Любой работник независимо от времени его работы в компании по договоренности с руководством может взять отпуск за свой счет в связи с семейными обстоятельствами или по другим уважительным причинам (ст. 128 ТК РФ). Насколько та или иная причина уважительна, работодатель оценивает по своему усмотрению. И если он сочтет ее неуважительной и не отпустит работника в неоплачиваемый отпуск, а тот все равно не явится на работу, это может быть поводом для увольнения за прогул (подп. «а» п. 6 ч. 1 ст. 81 ТК РФ; Апелляционное определение Саратовского облсуда от 07.06.2012 № 33-2608/2012).

Работник подает письменное заявление, в котором должны быть указаны вид отпуска, его продолжительность и причина, по которой работник просит предоставить отпуск, к примеру, «по семейным обстоятельствам». Конкретизировать причину (например, «свадьба дочери») не обязательно.

На основании заявления работника с положительной резолюцией начальства нужно издать приказ о предоставлении отпуска (за основу можно взять унифицированную форму № Т-6 (утв. Постановлением Госкомстата от 05.01.2004 № 1)) и под роспись ознакомить с ним работника. Необязательный отпуск за свой счет отражается в табеле учета рабочего времени кодами «ДО» или «16».

Обязательные отпуска

Кому и на сколько

Установлен ряд случаев, когда руководство просто обязано предоставить любому работнику неоплачиваемый отпуск сроком до 5 календарных дней (ст. 128 ТК РФ). Это:

рождение ребенка;

регистрация брака;

смерть близких родственников.

Мы обратились в Роструд с вопросом о том, кого считать близкими родственниками в целях предоставления отпуска за свой счет и применимо ли здесь понятие, содержащееся в ст. 14 Семейного кодекса РФ. Эта статья конкретизирует обстоятельства, препятствующие вступлению в брак, и в ней в числе близких родственников названы родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Вот что нам ответили в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Трудовое законодательство не определяет понятие «близкие родственники». Понятие, содержащееся в ст. 14 Семейного кодекса, регулирует иные, нежели трудовые, отношения и поэтому не может быть применено в целях предоставления отпуска без сохранения заработной платы.

Конкретизировать это понятие можно коллективными договорами, соглашениями, локальными нормативными актами. В частности, в рамках названных актов можно закрепить круг лиц, в случае смерти которых работодатель обязан предоставить работнику отпуск за свой счет”.

Получается, что если в организации никак не урегулирован вопрос, кого считать близким родственником для целей неоплачиваемого отпуска, то в каждом конкретном случае его нужно будет решать по договоренности с работодателем.

Заметим, что работник может требовать неоплачиваемый отпуск на срок до 5 дней по каждому из названных случаев. То есть работник вправе рассчитывать, к примеру, на 5-дневный отпуск в связи с рождением ребенка, даже если немногим ранее он уже отгулял положенные ему 5 дней по случаю собственной свадьбы.

Кроме этих случаев, есть определенные категории работников (например, работающие пенсионеры или инвалиды), которым по закону полагается отпуск за свой счет определенной продолжительности (ст. 128 ТК РФ) (помимо ежегодного оплачиваемого отпуска).

Им работодатель также не вправе отказать в предоставлении отпуска без содержания. Перечень наиболее распространенных категорий льготников и длительность их отпуска вы найдете в рубрике «Справочная служба» на с. 89.

Возникает вопрос: обязан ли работодатель предоставить отпуск за свой счет в период, указанный в заявлении льготника? Или он может отказаться предоставлять его в желаемый период, поскольку это неблагоприятно отразится на производственном процессе, и предложить взять отпуск в другое время?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если отпуск без сохранения заработной платы предоставляется категориям работников, указанных в ст. 128 ТК РФ или в других федеральных законах, и в заявлении работника указаны дата начала отпуска и его продолжительность, работодатель не вправе отказать в предоставлении такого отпуска в период, о котором просит работник”.

ШКЛОВЕЦ Иван Иванович Роструд

Нюансы оформления

Обязательные неоплачиваемые отпуска оформляются так же, как и необязательные, — приказом, изданным на основании письменного заявления работника.

Единственный момент: работник должен указать в заявлении причину ухода в отпуск (к примеру, «в связи с рождением ребенка») или льготное основание. Кроме того, в этих случаях работодатель вправе (но не обязан) запросить у работника документ, подтверждающий причину ухода в отпуск за свой счет, например копию справки или свидетельства о смерти родственника.

Понятно, что непосредственно перед отпуском у работника такого документа может и не быть. Тогда он может его представить работодателю уже после выхода на работу. А если работник, побывав в отпуске за свой счет, не представит по просьбе работодателя соответствующий документ, то его можно привлечь к дисциплинарной ответственности вплоть до увольнения за прогул.

В табеле учета рабочего времени обязательные неоплачиваемые отпуска обозначаются кодами «ОЗ» или «17».

Можно ли отозвать работника из отпуска за свой счет

Трудовой кодекс ничего не говорит по этому поводу. Есть мнение, что отозвать работника из неоплачиваемого отпуска можно в порядке, аналогичном отзыву из ежегодного оплачиваемого отпуска, то есть с согласия самого работника (ст. 125 ТК РФ).

Так ли это, мы спросили в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Отпуск без сохранения заработной платы предоставляется по семейным обстоятельствам или другим уважительным причинам, и Трудовой кодекс не предусматривает возможность отзыва работника из такого отпуска. Поэтому нормы ст. 125 ТК РФ, предусматривающие порядок и условия отзыва из отпуска, действуют только в отношении ежегодных оплачиваемых отпусков”.

ШКЛОВЕЦ Иван Иванович Роструд

Однако если возникнет срочная производственная необходимость в работнике, находящемся в отпуске за свой счет, работодателю ничего не мешает поинтересоваться у него, может ли тот прервать свой отпуск и выйти на работу.

Но если работник ему откажет, то никаких санкций к нему применить в этом случае нельзя.

А сам работник может досрочно выйти на работу из неоплачиваемого отпуска?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Могут возникать ситуации, когда у работника отпадает надобность в использовании отпуска без сохранения заработной платы и он хотел бы выйти на работу до истечения срока такого отпуска. Трудовой кодекс не регулирует данный вопрос, но представляется, что такая возможность у работника должна быть.

Для этого работник может подать работодателю заявление заблаговременно, в пределах разумного срока, для принятия последним решения. Если у работника осталась неиспользованная часть обязательного неоплачиваемого отпуска, то при необходимости она предоставляется вновь по заявлению работника с учетом уже использованной части такого отпуска”.

ШКЛОВЕЦ Иван Иванович Роструд

СОВЕТ

Случается, что работник берет неоплачиваемый отпуск на довольно длительный срок (к примеру, 2—3 месяца) и на время его отсутствия ваше руководство решает взять по трудовому договору другого сотрудника.

В договоре с таким временным сотрудником целесообразно прописать, что:

договор является срочным и заключается на период временного отсутствия конкретного сотрудника, находящегося в отпуске за свой счет;

договор прекращается рабочим днем, предшествующим дню выхода на работу из неоплачиваемого отпуска отсутствующего сотрудника.

Это позволит избежать ситуации «два сотрудника на одном рабочем месте», если основной работник решит досрочно выйти из отпуска за свой счет.

На что влияет неоплачиваемый отпуск, а на что — нет

Отпуск без содержания в пределах 14 календарных дней за рабочий год включается в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск (ст. 121 ТК РФ). Причем 14-дневный лимит должен соблюдаться независимо от того, какой отпуск без содержания предоставляется работнику — обязательный или необязательный. По крайней мере, так считают специалисты Роструда (см. ,2012, № 10, с. 42). Чтобы легко было вычислить эти 14 дней, а также чтобы понимать, полностью ли человек использовал положенный ему неоплачиваемый отпуск, сведения о таком отпуске нужно отражать в личной карточке работника в разделе «Отпуск». Кстати, дни неоплачиваемого отпуска никоим образом не укорачивают продолжительность основного отпуска.

Также за дни отпуска без содержания работнику не положено пособие по временной нетрудоспособности (п. 1 ч. 1 ст. 9 Закона от 29.12.2006 № 255-ФЗ). То есть если работник заболел во время отпуска, больничный ему будет оплачиваться со дня, когда он должен был приступить к работе. Даже если работник пожелает прервать свой неоплачиваемый отпуск из-за болезни, чтобы получить пособие по временной нетрудоспособности, а вы не хотите переоформлять ему дни отпуска, когда он был болен, на рабочие дни, можете смело отказать ему в досрочном выходе из отпуска. И не оплачивать его больничный лист.

Если работник находится на испытательном сроке и в этот период взял отпуск за свой счет, то имейте в виду, что в период испытания дни такого отпуска не засчитываются (ст. 70 ТК РФ; Письмо Роструда от 25.04.2011 № 1081-6-1).

***

Как правило, работодатели идут навстречу работникам, которые просят неоплачиваемый отпуск, понимая, что люди в этом случае теряют в зарплате и не будут брать такой отпуск без нужды. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Распечатать свои коды можно с сайта органа статистики

ЗАРУБИНА Елена Владимировна

Заместитель начальника Управления организации статистического наблюдения и контроля Росстата

В отчетности, и не только статистической, указываются разные коды статистики. Откуда их взять? Обязательно ли для получения выписки о кодах лично приезжать в орган статистики? Может ли предприниматель вообще не иметь статистических кодов? На вопросы читателей «Главной книги» нам ответили в Росстате.

Елена Владимировна, какие статистические коды должны иметь организации и предприниматели?

Е.В. Зарубина: Официальные статистические данные формируются органами статистики в различных разрезах (Закон от 29.11.2007 № 282-ФЗ; Положение, утв. Постановлением Правительства от 02.06.2008 № 420). Например: по субъектам Российской Федерации, по муниципальным образованиям, по организационно-правовым формам, по формам собственности, по ведомственной подчиненности организаций, видам деятельности.

Поэтому органы статистики присваивают организациям и индивидуальным предпринимателям коды по общероссийским классификаторам технико-экономической и социальной информации (ОК ТЭИ):

Общероссийскому классификатору предприятий и организаций (ОКПО); Общероссийскому классификатору объектов административно-территориального деления (ОКАТО); Общероссийскому классификатору территорий муниципальных образований (ОКТМО); Общероссийскому классификатору органов государственной власти и управления (ОКОГУ); Общероссийскому классификатору форм собственности (ОКФС); Общероссийскому классификатору организационно-правовых форм (ОКОПФ).

При заполнении статистических форм, которые собирает Росстат, организации и предприниматели должны указывать только свой код по Общероссийскому классификатору предприятий и организаций (ОКПО). Никаких других кодов в кодовой части статистической отчетности указывать не нужно. Поэтому именно код ОКПО органы государственной статистики должны довести до сведения юридических лиц и индивидуальных предпринимателей.

А как Росстат рассылает эту информацию организациям и предпринимателям?

Е.В. Зарубина: Органы статистики присваивают организациям и предпринимателям коды на основании информации из выписок из единых реестров юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП). Эти выписки Росстат получает от налоговых органов в электронном виде по каналам связи.

Налоговые органы должны представить нам выписку о новой или перерегистрированной организации или предпринимателе в течение 5 дней после его регистрации (перерегистрации). Росстату тоже нужно некоторое время на проведение идентификации. Поэтому сведения о кодах хозяйствующего субъекта формируются примерно в течение 7 рабочих дней после его регистрации или перерегистрации.

Юридическим лицам уведомления о кодах, которые им присвоены (ОКПО,ОКАТО,ОКТМО,ОКОГУ, ОКФС, ОКОПФ), Росстат направляет по почте на адрес, который был указан при регистрации. А индивидуальным предпринимателям мы такие уведомления не рассылаем.

Почему?

Е.В. Зарубина: Далеко не всем индивидуальным предпринимателям нужна эта информация. Обычно она требуется только в том случае, когда предприниматель попал в выборку для проведения статистического обследования и получил бланки статистической отчетности. Для того чтобы их правильно заполнить, ему надо указать код ОКПО. А для получения этого кода — обратиться в территориальный орган Росстата.

То есть если предприниматель не попал в статистическую выборку и не должен сдавать отчетность в Росстат, то и код ОКПО ему получать не обязательно?

Е.В. Зарубина: Индивидуальным предпринимателям, прошедшим государственную регистрацию, органами государственной статистики обязательно установлен код ОКПО. Но получить сведения о коде ОКПО в органах статистики предпринимателю необходимо только в том случае, если он обязан представлять статистическую отчетность.

Идентификация хозяйствующих субъектов, в том числе индивидуальных предпринимателей, кодами ОКПО — это обязанность органов государственной статистики. Статистические наблюдения за деятельностью индивидуальных предпринимателей мы проводим на выборочной основе. А сплошные обследования предпринимателей бывают раз в 5 лет. Поэтому коды ОКПО предоставляются индивидуальным предпринимателям по мере необходимости.

А предприниматель должен лично приехать в отделение Росстата за этим кодом? И потом еще раз, чтобы сдать заполненные бланки?

Е.В. Зарубина: Нет, лично приезжать в отделение Росстата не обязательно. Надо направить письмо или запрос по электронной почте в территориальный орган Росстата того субъекта РФ, где зарегистрирован индивидуальный предприниматель, с просьбой направить уведомление о кодах таким способом, каким ему удобнее: по обычной почте, по электронной почте, по факсу. В уведомлении будет указан не только код ОКПО, но и другие коды ОК ТЭИ.

Можно получить информацию о своих кодах и по Интернету через сайт территориального органа Росстата своего субъекта РФ. Найти свои коды можно по номеру своей государственной регистрации (ОГРН или ОГРНИП) или по ИНН. Сервис сделан так, что сведения можно распечатать с сайта.

Уведомление о кодах ОК ТЭИ выдается вновь созданным или прошедшим перерегистрацию юридическим лицам и индивидуальным предпринимателям один раз. Дополнительные копии можно сделать самостоятельно, распечатав их с сайта территориального органа Росстата.

В каких ситуациях надо обновлять коды и получать в Росстате новые уведомления?

Е.В. Зарубина: Код ОКПО организации или предпринимателя не изменяется в течение всей деятельности. Поэтому уведомление о нем достаточно получить один раз.

Другие коды (ОКАТО,ОКТМО,ОКОГУ,ОКОПФ, ОКФС) могут измениться. Например, если организация переехала. Но получать новое уведомление, с другим кодом, никакой необходимости нет. Эти сведения используются только для формирования официальной статистики. Росстат поменяет их сам в зависимости от сведений о вашей организации.

Могут ли требовать информацию о статистических кодах другие ведомства?

Е.В. Зарубина: Коды ОК ТЭИ используются исключительно в статистических целях. А уведомление о кодах, которые присвоены организации или предпринимателю, носит информационно-справочный характер. Его наличие не связано с регулированием деятельности хозяйствующих субъектов в сферах экономики.

Многие ведомства проводят свои статистические исследования. Поэтому, возможно, им может понадобиться информация о ваших кодах. Но они не вправе требовать, чтобы вы представили именно уведомление, выданное Росстатом.

В законодательстве Российской Федерации нет положений о том, что у организации или предпринимателя обязательно должен быть документ об установленных им кодах ОК ТЭИ. А сама форма уведомления не предусматривает наличия печати и подписи ответственного руководителя территориального органа Росстата.

Тем не менее часто возникают ситуации, когда организации и предприниматели обращаются в Росстат за документом с кодами ОК ТЭИ, поскольку их требуют предоставить другие организации или ведомства. Например, для открытия расчетного счета в банке, для прохождения таможенного контроля. Такие требования законодательно не подкреплены и носят необоснованный характер.

Федеральные органы исполнительной власти, Банк России и кредитные организации могут получить эти сведения в электронном виде непосредственно в Росстате. Для этого им открыт доступ к специальному информационному ресурсу Росстата.

А как быть с кодами ОКВЭД? Ведь для того, чтобы воспользоваться правом, например, на пониженный тариф страховых взносов с выплат своим работникам, «льготный» вид деятельности обязательно должен быть среди заявленных.

Е.В. Зарубина: Коды видов деятельности по Общероссийскому классификатору видов экономической деятельности (ОКВЭД), которыми организации и предприниматели предполагают заниматься, они определяют самостоятельно (Постановление Правительства от 10.11.2003 № 677). Конечно, если вы сомневаетесь, какой код указать, можно обратиться в Росстат или его территориальные органы за консультацией.

Коды видов деятельности заявляются при государственной регистрации. Они вносятся в ЕГРЮЛ или ЕГРИП. Поэтому они, в отличие от других кодов, являются частью данных о государственной регистрации юридических лиц или индивидуальных предпринимателей. Сведения о них в уведомлении о кодах, которое выдает Росстат, не указываются. Коды ОКВЭД содержатся в выписках из ЕГРЮЛ и ЕГРИП.

■

Н.Г. Бугаева, экономист

И снова здравствуйте! РСВ-1, версия 2013 года

Обзор основных изменений формы РСВ-1

Вслед за обновлением форм персонифицированного учета от ПФР Минтруд представил на всеобщее обозрение новый РСВ-1 (приложение № 1 к Приказу № 639н). Он не только утвержден и зарегистрирован в Минюсте, но и опубликован. И 26 марта вступил в силу. Поэтому уже за I квартал 2013 г. отчитываться страхователи должны будут по новому РСВ-1 (п. 2 Приказа № 639н).

Изменения, важные для всех

В обновленном РСВ-1 уделяется больше внимания суммам доначислений.

В разделе 1 «Расчет по начисленным и уплаченным страховым взносам», кроме существовавшей и ранее строки 120, предназначенной для отражения сумм доначисленных взносов (п. 7.3 приложения № 2 к Приказу № 639н), появилась строка 121. В ней надо отдельно указать, сколько было доначислено взносов с начала года с сумм, превышающих предельную величину базы (п. 7.4 приложения № 2 к Приказу № 639н). Значение указывается в графе 3. Остальные графы этой строки предусмотрительно заполнены крестиками, чтобы никто туда по ошибке ничего не вписал. Как и раньше, суммы доначислений, отмеченные в разделе 1, должны быть отражены и в разделе 4 (но об этом чуть позже).

Раздел 2 теперь называется «Расчет страховых взносов по тарифу и дополнительному тарифу» и состоит из трех подразделов. Единственную таблицу бывшего раздела 2 заменил подраздел 2.1, где отражаются сведения о выплатах и взносах, начисленных по основным тарифам. В нем скорректированы наименования некоторых показателей — строк 240—252. Но заполнять эти строки нужно будет точно так же, как прежде.

Значения графы 3, строк 250—252 и 276, где указываются суммы начисленных взносов с начала года, теперь нужно рассчитывать по другим формулам (пп. 8.10—8.12, 8.20 приложения № 2 к Приказу № 639н). Но результат от этого не изменится. Поэтому значения в графе будут такими же, как если бы их считали по старым правилам.

Для указания количества лиц, с выплат которым были начислены взносы на обязательное пенсионное страхование, в подразделе 2.1 отведены 2 строки вместо одной (п. 8.13 приложения № 2 к Приказу № 639н):

в строке 260 нужно указать общее число таких лиц;

в строке 261 — число тех, в отношении кого начислялись взносы сверх предельной величины базы.

Подразделы 3.1—3.8, которые заполняют страхователи, применяющие пониженные тарифы взносов, практически не изменились и заполняются так же, как и прежде.

Раздел 4 серьезно обновлен. Теперь он выглядит так:

Раздел 4. Суммы доначисленных страховых взносов с начала расчетного периода

№ п/п

Основание для доначисления страховых взносов*

Период, за который выявлены и доначислены страховые взносы

Сумма доначисленных страховых взносов (руб. коп.)

год

месяц

страховые взносы на обязательное пенсионное страхование

страховые взносы на обязательное медицинское страхование

страховая часть

накопительная часть

по дополнительному тарифу для отдельных категорий плательщиков страховых взносов

всего

в том числе с сумм, превышающих предельную величину базы для начисления страховых взносов

в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

1

2

3

4

5

6

7

8

9

10

Указывается: <или>цифра 1, если доначисления были выявлены в ходе проверок; <или>цифра 2, если страхователь доначислил взносы по самостоятельно выявленной ошибке

Указывается сумма доначисленных взносов с выплат, превышающих предельную величину базы (в 2013 г. — 568 тыс. руб.)

Указываются доначисления взносов, рассчитанных по дополнительным тарифам

Указываются доначисления взносов, рассчитанных по дополнительным тарифам

Итого доначислено:

В целом порядок заполнения раздела 4 принципиально не изменился.

Изменения для тех, кто платит взносы по дополнительным тарифам

В разделе 1 формы появились две новые графы — 5 и 6 — для указания выплат, с которых начислены взносы по дополнительным тарифам, а также самих этих взносов (так как «дополнительные» взносы могут быть рассчитаны по двум разным ставкам — 2 или 4%) (подп. 1—18 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ; пп. 1, 2 ст. 33.2 Закона от 15.12.2001 № 167-ФЗ; ч. 1, 2 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ). А строки остались те же. Поэтому в отношении взносов, рассчитанных по дополнительным тарифам, нужно будет указывать все те же показатели, что и по остальным взносам: сколько начислено за каждый месяц отчетного периода, доначислено, сколько подлежит уплате за последние 3 месяца и т. д. (п. 7.2 приложения № 2 к Приказу № 639н)

Введены подразделы 2.2 и 2.3, которые предназначены для отражения более подробных расчетов «дополнительных» взносов. Порядок их заполнения аналогичен тому, по которому заполняется подраздел 2.1 (пп. 10.1—10.7, 12.1—12.7 приложения № 2 к Приказу № 639н).

***

Ежегодное обновление расчета РСВ-1 уже становится традицией. И, кроме заметных изменений, связанных с введением новых тарифов, в форму каждый раз вносятся и технические правки. В этот раз наконец-то поменяли отметку о сроке сдачи РСВ-1 на титульном листе: ранее было указано «до 15-го числа второго календарного месяца», теперь — «не позднее 15-го числа...», что, конечно, ближе к истине (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ).

В Порядке заполнения отмечено, что при сдаче отчетности в форме электронных документов они должны быть подтверждены именно квалифицированной ЭЦП (п. 1 приложения № 2 к Приказу № 639н).

По всему тексту Порядка удалили фразу о том, что среднесписочная численность работников должна определяться в соответствии с приказами Госкомстата. Правда, это ни на что не повлияло. Поскольку в Законе № 212-ФЗ не указано, как нужно рассчитывать этот показатель. А по умолчанию надо руководствоваться как раз документами Госкомстата. ■

Л.А. Елина, экономист-бухгалтер

Спецзаказ для микропредприятий — бухучет без двойной записи

Как небольшим компаниям организовать бухучет и без бухгалтера, и без проводок

С 8 марта этого года действует новый п. 6.1 ПБУ 1/2008 «Учетная политика организации», позволяющий микропредприятиям и социально ориентированным некоммерческим организациям вести бухучет по простой системе — без применения двойной записи (Приказ Минфина от 18.12.2012 № 164н). Для этого такое решение надо закрепить в учетной политике.

Но прежде посмотрим, нужно ли это делать. Рассмотрим нововведение на примере микропредприятий.

Новая простая форма бухучета

Микропредприятия — это разновидность малых предприятий, только с уменьшенными лимитами по выручке и количеству работников. Точнее, это те, у кого соблюдаются следующие условия (ст. 4 Закона от 24.07.2007 № 209-ФЗ):

не более 25% уставного капитала (в совокупности) принадлежит организациям, не являющимся малыми предприятиями, государству, муниципалитетам и иностранным участникам;

средняя численность работников за 2012 г. и/или 2011 г. не превышает 15 человек;

выручка (без НДС) в 2012 г. и/или 2011 г. не превышает 60 млн руб.

Такие организации могут вести бухучет без применения метода двойной записи. С вопросом о том, как вести такой учет, мы обратились к специалистам Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

“Раньше у микропредприятий, как и у других организаций, была обязанность каждую операцию отражать по дебету одного счета и кредиту другого счета. Теперь этой обязанности нет (п. 6.1 ПБУ 1/2008). При Минфине России создана межведомственная рабочая группа, которая будет заниматься вопросами бухгалтерского учета на малых предприятиях. Возможно, вопросы бухгалтерского учета без применения двойной записи войдут в повестку работы такой группы.

Пока рекомендаций по ведению бухгалтерского учета нет, микропредприятия могут вести учет так, как считают нужным. Например, можно вести простой перечень хозяйственных операций и перечень своего имущества”.

Считаете налоги по кассе? Можете вести и кассовый бухучет

Организации, применяющие упрощенку, ведут налоговый учет по кассовому методу. Также некоторые небольшие организации, применяющие общий режим, избрали для себя кассовый метод при расчете налога на прибыль. Таким организациям, раз уж все равно приходится вести бухучет, лучше максимально приблизить его к учету налоговому. Следовательно, и в бухучете можно выбрать кассовый метод.

Однако мы уже неоднократно на страницах нашего журнала говорили о недоработанности кассового бухучетного метода, а также о том, что он отличается от кассового метода, используемого для упрощенки и в «прибыльном» учете.

Если не вдаваться в подробности, получается, что кассовый метод бухучета без всяких сложностей могут применять лишь организации с довольно редкими операциями, а также с незначительными товарными остатками (если речь идет о торговле). Если же организация занимается производством, то разумнее вести полноценный бухучет.

Итак, у микропредприятия незначительное количество операций (п. 4 Информации Минфина от 20.02.2013 № ПЗ-3/2012) в месяц (не более 30), к примеру, оно применяет упрощенку. В таком случае в качестве регистра бухгалтерского учета операций можно выбрать простую тетрадь и отражать в ней все по кассе. К примеру: «Получено от заказчика 5000 руб., оплачено за аренду — 2000 руб.».

Минфин рекомендует назвать такую тетрадь книгой (журналом) учета фактов хозяйственной деятельности. Такая книга и будет тем регистром, на основании которого впоследствии надо будет составлять бухотчетность.

Кстати, при простой форме бухучета Минфин разрешает не использовать регистры для учета имущества (то есть основных средств, товаров и т. д.) — разумеется, если обходиться без них позволяют характер и объем учетных операций (пп. 2.1, 4 Информации Минфина от 20.02.2013 № ПЗ-3/2012).

Когда придет время составлять годовой баланс и отчет о финансовых результатах, нужно будет собрать данные о всех ваших обязательствах и активах. Для этого рекомендуем провести инвентаризацию. А дальше надо составлять отчетность. Об особенностях составления упрощенной бухотчетности теми, у кого не было полноценного бухучета, мы уже писали в нашем журнале.

***

Если вы не подходите под какие-то из указанных выше критериев или по иным причинам решили вести бухучет по методу начисления, лучше не ограничиваться одной книгой в качестве единственного учетного регистра. Финансовое ведомство предлагает использовать упрощенные ведомости в качестве регистров бухучета. Каждую такую ведомость Минфин рекомендует применять для учета операций по одному из используемых бухгалтерских счетов — то есть по одному из объектов учета (п. 4.2 Информации Минфина от 20.02.2013 № ПЗ-3/2012). О том, как это сделать, читайте в следующей статье. ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

«Движимое — недвижимое» в первом отчете по налогу на имущество

Налогом на имущество теперь не облагается движимое имущество, принятое на учет в качестве ОС (то есть на счета 01 и 03) с 01.01.2013 (подп. 8 п. 4 ст. 374 НК РФ).

В связи с этим у читателей возникли «переходные» вопросы, на которые мы и отвечаем.

Движимое и недвижимое

Что является движимым имуществом, а что — недвижимым, НК не устанавливает, поэтому нужно руководствоваться определениями из гражданского законодательства (ст. 11 НК РФ). Там сказано, что недвижимость — это (п. 1 ст. 130 ГК РФ):

все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства;

подлежащие госрегистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

В начале года ввели в эксплуатацию новые лифты в принадлежащем нам здании, принимаем их на учет как отдельные объекты ОС, так как срок службы здания — 50 лет, а каждого лифта — 15 лет. Нужно ли теперь платить с них налог: они считаются движимым имуществом или все-таки недвижимым?

: Если вы хотите исключить споры с налоговиками, налог с принятых в 2013 г. на счет 01 лифтов (а также встроенных систем вентиляции, отопления, канализации и т. п.) безопаснее платить. Минфин настаивает, что, даже если вы в полном соответствии с п. 6 ПБУ 6/01 и его же собственными Письмами (Письма Минфина от 23.10.2009 № 03-03-06/2/203, от 23.09.2008 № 03-05-05-01/57, от 26.06.2006 № 03-06-01-04/136) учитываете лифты как отдельные объекты ОС, они все равно образуют со зданием единый объект недвижимости. Поэтому движимым имуществом их, по мнению финансового ведомства, считать нельзя (Письмо Минфина от 16.10.2012 № 07-02-06/247).

Вместе с тем вопрос о том, чем является лифт — частью здания или самостоятельным объектом, уже рассматривался в судах применительно к налогу на прибыль. И есть судебные решения о том, что лифт — отдельный объект (Постановления ФАС МО от 16.09.2011 № А40-130812/10-127-755, от 21.01.2011 № КА-А40/16849-10). Если желаете рискнуть, то можете воспользоваться ими. Но имейте в виду: эти суды не оценивали, являются лифты недвижимостью или нет. Поэтому нельзя быть уверенными, что по налогу на имущество решения будут такими же.

Впрочем, веских аргументов Минфин не приводит. Он ссылается на Закон о техническом регламенте безопасности зданий и сооружений (подп. 6 п. 2 ст. 2 Закона от 30.12.2009 № 384-ФЗ), который называет лифт частью здания. Но сфера действия этого Закона узкая — требования безопасности. К налоговому регулированию он отношения не имеет.

Такая проблема наверняка возникнет не только с объектами, находящимися внутри зданий, но и с прилегающими к ним. Это, например, подъездные и внутрихозяйственные дороги, асфальтированные площадки, которые учитываются как отдельные инвентарные объекты ОС. Зачастую госорган отказывает в регистрации их как отдельных объектов недвижимости, считая составной частью сложного недвижимого объекта, например заводского комплекса.

И можно предположить, что здесь Минфин займет ту же позицию: раз это часть недвижимости, то ее нужно включать в расчет налога, даже если объект принят на счет 01 начиная с 01.01.2013 (Письмо Минфина от 16.10.2012 № 07-02-06/247).

От арендаторов недвижимости по-прежнему требуют налог с неотделимых улучшений

Ю. Перебежкина, Ставропольский край

Мы арендуем здание, в нем с согласия арендодателя ведем капитальные работы. Результатом станут неотделимые улучшения, которые мы в 2013 г. примем на учет как объект ОС. Правильно ли мы понимаем, что этот объект ОС для нас как арендатора не является недвижимостью и мы не должны будем платить с него налог на имущество? Ведь право собственности на любую недвижимость подлежит госрегистрации (ч. 1 ст. 131 ГК РФ), а на неотделимые улучшения право собственности не регистрируется.

: С этим вопросом мы обратились к специалисту Минфина. По его мнению, арендатор должен платить налог со стоимости неотделимых улучшений с момента принятия их на учет в составе ОС и до того, как получит возмещение их стоимости от арендодателя, либо до истечения срока договора аренды.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН Алексей Валентинович

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Капитальные вложения в арендованный объект недвижимости (то есть стоимость неотделимых улучшений), принятые арендатором на учет с 1 января 2013 г. в составе основных средств, подлежат у него обложению налогом до их выбытия.

На них не распространяется освобождение от налога для движимых объектов, принятых на учет в качестве ОС с 01.01.2013 (подп. 8 п. 4 ст. 374 НК РФ). И вот почему. Затраты на модернизацию и реконструкцию объекта недвижимости после их окончания увеличивают его первоначальную стоимость (п. 27 ПБУ 6/01). То есть такие затраты собственника облагаются налогом на имущество в составе увеличенной на них стоимости недвижимости. А специально для случая, когда такие затраты несет не собственник, а арендатор, установлены особенности их учета — в составе ОС арендатора в качестве отдельного инвентарного объекта (пп. 5, 6 ПБУ 6/01). Поэтому именно арендатор и платит с этих затрат налог на имущество до выбытия этого инвентарного объекта”.

Однако есть аргументы и в пользу противоположной точки зрения, которыми можно воспользоваться, если цена вопроса для вас высока.

Модернизировали объект с нулевой остаточной стоимостью: затраты подпадают под налог

Т. Старчук, Краснодарский край

Есть старое автотранспортное средство, которое на 01.01.2013 уже давно полностью самортизировано, поэтому налог на имущество мы с него последние годы не платили. В 2013 г. его модернизировали: поменяли двигатель, установив более мощный стоимостью 150 000 руб. Нужно ли платить с этой суммы налог на имущество?

: Налог платить придется. У вас погашена стоимость объекта основных средств, а сам объект с учета не списан (его вы должны держать на счете 01 до тех пор, пока он находится в вашей организации и способен приносить экономические выгоды в качестве ОС (п. 29 ПБУ 6/01; п. 76 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н)).

Раз автомобиль принят на учет до 2013 г., то под освобождение от налога не подпадает. Модернизация увеличивает первоначальную стоимость ОС (п. 27 ПБУ 6/01). Поэтому теперь остаточная стоимость автомобиля составляет 150 000 руб. плюс затраты на работы по замене двигателя. Ее вы должны учесть в базе по налогу на имущество (п. 1 ст. 375 НК РФ; Письмо Минфина от 01.03.2013 № 03-05-05-01/6096).

Налог не пришлось бы платить, если бы в 2013 г. новые детали устанавливались на объект, который из-за непригодности для использования в качестве ОС был раньше списан с баланса, но так и не ликвидирован. Тогда в 2013 г. пришлось бы оформить этот объект как обнаруженный при инвентаризации и заново принять на счет 01. Первоначальную стоимость составили бы рыночная стоимость «обнаруженного» объекта плюс затраты на приведение его в состояние, в котором он снова станет пригоден для использования (в том числе затраты на приобретение и установку новых деталей).

СОВЕТ

При модернизации основных средств, числящихся в составе ОС на 01.01.2013, посмотрите, нельзя ли какую-то часть затрат учесть в качестве самостоятельных объектов основных средств.

Например, вы оснастили один из автомобилей фирмы какими-то техническими приспособлениями, у которых срок службы существенно отличается от срока службы самого автомобиля и которые при надобности можно легко переставить на другие машины. То есть они не составляют с автомобилем единого неделимого комплекса. Примите их на учет в 2013 г. как отдельные ОС (п. 6 ПБУ 6/01), и налог с них платить не придется.

Лизинг: позволит ли смена балансодержателя сэкономить на налоге

А. Николаева, г. Санкт-Петербург

Мы лизингодатели, у нас есть предоставленное до 2013 г. в лизинг промышленное оборудование. Думаем составить к договорам соглашение о передаче оборудования на баланс лизингополучателей, чтобы ни мы, ни они не платили с него налог на имущество. Ведь у них оборудование будет принято к учету в качестве ОС уже в 2013 г. Могут ли быть налоговые претензии и какие?

: Претензии возможны.

Конечно, формальное основание не платить налог с объекта лизинга у лизингополучателя в вашей ситуации есть. Ведь НК не уточняет, что от налога освобождено имущество, принятое на учет как ОС с 01.01.2013 только вследствие его приобретения.

Минфину уже задавали подобный вопрос, и он ушел от ответа (Письмо Минфина от 11.02.2013 № 03-05-05-01/3372). Видимо, сейчас у него определенной позиции нет. До ее появления инспекторы на местах будут действовать по своему усмотрению.

Во-первых, они могут настаивать, что такое имущество нельзя считать принятым на учет в этом году.

Ведь оборудование уже давно введено в эксплуатацию, после смены балансодержателя будет использоваться все тем же лизингополучателем и собственника не поменяет: им останется лизингодатель, то есть вы (п. 1 ст. 11 Закона от 29.10.98 № 164-ФЗ). А у вас в рамках продолжающего действовать договора лизинга оборудование было учтено как ОС до 2013 г. Так что налоговики вполне могут прийти к выводу, что лизингополучатель обязан платить с этого имущества налог, пусть даже на его баланс оно попало лишь в 2013 г.

Во-вторых, вас могут обвинить в получении необоснованной налоговой выгоды, если вы не укажете иных, кроме экономии на налоге, причин внезапной смены балансодержателя (п. 3 Постановления Пленума ВАС от 12.10.2006 № 53). Ведь отношения сторон не меняются.

Учтите: при передаче оборудования на баланс лизингополучателя вы потеряете возможность амортизировать его в налоговом учете (п. 10 ст. 258 НК РФ; п. 2 ст. 31 Закона от 29.10.98 № 164-ФЗ). Поэтому прежде сопоставьте экономию на налоге на имущество с суммой, на которую увеличится ваш налог на прибыль.

Приобрели в 2012 году, на счет 01 перевели в 2013 году, спрашивается: почему?

Л. Мушихина, г. Ростов-на-Дону

В конце прошлого года купили складское оборудование и технику, а ввели их в эксплуатацию и учли на счете 01 только в 2013 г. Правильно ли мы понимаем, что налог на имущество по этим объектам можем не платить, поскольку важна дата не приобретения, а принятия на учет в качестве ОС?

: Все зависит от причин, по которым купленное имущество оставалось на счете 08:

<если>оно было готово к использованию еще в прошлом году, однако вы учли его на счете 01 только в момент ввода в эксплуатацию в этом году, то сделали неправильно и должны платить с этих объектов налог. Ведь как только объект готов к использованию в качестве ОС, его сразу нужно переводить на счет 01, не дожидаясь ввода в эксплуатацию (п. 4 ПБУ 6/01);

после того как вы получили право собственности на купленные объекты, нужно было доставить их к месту эксплуатации, куда они прибыли только в 2013 г.;

требовались наладка либо монтаж, для использования по запланированному назначению не хватало каких-то деталей.

Все это нужно подтвердить документами. Ими могут быть как внешние документы (например, первичка на приобретение чего-то, необходимого для монтажа, транспортные документы), так и внутренние (например, приказ директора с перечнем и сроками работ по подготовке объекта к использованию).

По приобретенным в конце 2012 года авто регистрации в ГИБДД не ждем

Е. Бочаров, г. Воронеж

Купили автомобиль в декабре 2012 г., регистрацию в ГИБДД прошли уже в этом году. Нужно ли платить с автомобиля налог на имущество?

: Да. Ведь автомобиль пригоден для использования независимо от наличия регистрации (ее получение — дело времени). Значит, вы должны были учесть его на счете 01, не дожидаясь ввода в эксплуатацию, то есть уже в месяце приобретения (подробнее об этом написано: ,2012, № 22, с. 14), в вашем случае — в декабре 2012 г. Так что под освобождение от налога ваш автомобиль не подпадает.

Разделили старое ОС на несколько: налог все равно платим

Е. Земская, Московская обл.

Продали нескольких кондиционеров из системы кондиционирования, учтенной как единый объект ОС. Я оформила выбытие этого объекта и создание на его основе нескольких новых: один остается у нас, остальные — на продажу. Соответственно, тот, что остался у нас, принят на счет 01 в 2013 г. Вправе ли мы не платить с него налог на имущество, ведь это другой объект ОС с новым инвентарным номером?

: Налог нужно платить. Оформлять выбытие объекта и принятие на учет новых в вашем случае — ошибка. Правильно — отразить разделение объекта на несколько частей внутренними проводками по счету 01. То есть объект ОС у вас должен был остаться тем же, только его стоимость уменьшилась после продажи кондиционеров.

Что включать в отчетность, а что — нет

В отчетности показывайте только то имущество, которое является объектом налога

М. Рудницкая, г. Солнечногорск

Как показывать в расчетах стоимость движимых ОС, принятых на учет в 2013 г.: включать ее в строку 140 «Средняя стоимость не облагаемого налогом имущества за отчетный период»?

: Стоимость таких объектов вообще не нужно отражать в отчетности по налогу на имущество. Ведь по строке 140 показывают стоимость объектов, подпадающих под льготы. А движимое имущество, учтенное как ОС с 01.01.2013, не относится к льготируемому — оно вообще не является объектом налогообложения (п. 1 ст. 56, подп. 8 п. 4 ст. 374 НК РФ). Отчитываться же нужно только о стоимости основных средств, являющихся объектом (п. 1 ст. 80 НК РФ; Письмо ФНС от 12.02.2013 № БС-4-11/2301@).

Кстати, по причине того, что это не льгота, а исключение из объекта налогообложения, инспекция не вправе запросить у вас в рамках камералки документы о движимых ОС, принятых на учет с 01.01.2013. Ведь документы на камеральную проверку налоговики могут потребовать только у тех, кто заявляет в декларации использование той или иной льготы (п. 6 ст. 88 НК РФ).

СОВЕТ

Отражайте движимое имущество, принятое к учету с 01.01.2013, на отдельном субсчете счета 01 (03). Так легче составлять отчетность по налогу на имущество.

Нужно ли отчитываться тем, у кого нет недвижимости

Н. Заречная, г. Вологда

Недвижимости у нас нет. Остаточная стоимость всех движимых основных средств на 01.01.2013 равна нулю. Нужно ли сдавать расчет за I квартал 2013 г. и вообще отчитываться в 2013 г.?

: Нужно. Сдавать нулевые расчеты вам придется до тех пор, пока вы не спишете с баланса все объекты, принятые на учет до 2013 г., в связи с их продажей, ликвидацией и прочим выбытием (Письмо ФНС от 08.02.2010 № 3-3-05/128; п. 29 ПБУ 6/01).

Отчитываться не нужно только тем организациям, у которых нет ни недвижимости, ни движимых ОС, поставленных на счет 01 до 2013 г. (к примеру, все движимые ОС у вас — арендованные либо приобретенные уже в 2013 г.). Эти организации не являются плательщиками налога на имущество (п. 1 ст. 373, п. 1, подп. 8 п. 4 ст. 374 НК РФ), а значит, у них нет и такой обязанности плательщиков, как сдача отчетности по налогу (п. 1 ст. 386 НК РФ).

***

Сейчас многие ищут способы превратить учтенные до 2013 г. движимые ОС в принятые на учет в этом году, например:

дружественные компании в 2013 г. продают друг другу свои однотипные основные средства (обмениваются мебелью, офисной техникой и т. п.). То есть каждая получает примерно такое же имущество, как то, которое продала, но на счет 01 оно поставлено в 2013 г. и формально не подпадает под налог;

компания в 2013 г. сначала продает, а спустя время выкупает обратно свои ОС. В итоге она остается с тем же своим имуществом, только принято оно на учет в 2013 г.;

компания продает свои ОС, а затем берет их в аренду. У покупателя они приняты к учету в 2013 г., и он не платит с них налог.

Предупреждаем: в этих и подобных случаях инспекторы наверняка будут доначислять налог, настаивая, что налоговая выгода получена необоснованно (п. 3 Постановления Пленума ВАС от 12.10.2006 № 53). Причем в зоне риска оказываются и те компании, которые будут проводить названные операции по иным причинам, нежели экономия на налоге. Им стоит проработать детальное обоснование деловой цели таких сделок. ■

Л.А. Елина, экономист-бухгалтер

Без двойной записи, но по начислению: разрабатываем регистры

Продолжаем разбираться с особенностями бухучета микропредприятий

Посмотрим, какой минимальный набор регистров потребуется небольшой организации, решившейся вести бухучет без двойной записи, но по методу начисления. А также приведем примеры таких регистров (п. 6.1 ПБУ 1/2008).

Назвать их вы можете как угодно — ведомости, регистры, расчеты, тетради, книги или таблицы. Но какие бы регистры и их названия вы ни выбрали, в них должны быть все обязательные реквизиты (ст. 10 Закона от 06.12.2011 № 402-ФЗ):

наименование регистра и вашей организации;

дата начала и окончания ведения регистра и/или период, за который он составлен;

единица денежного измерения показателей;

наименования должностей лиц, ответственных за ведение регистра, их подписи с указанием фамилий и инициалов.

Формы регистров руководитель организации должен утвердить своим приказом. При определении перечня ваших регистров важно выделить учетные объекты так, чтобы потом можно было составить отчетность.

Регистры учета активов, обязательств и отдельных операций

Мы разберем наиболее распространенные основные регистры учета, которые могут понадобиться микропредприятию.

1. Зарплата. Наладить ее учет можно в таком регистре.

ООО «Просто»

Регистр учета зарплаты за 2013 г.

Дата операции

Наименование операции

Первичный документ (наименование, дата)

Сумма, руб.

Начисление зарплаты

Выплата зарплаты

...

Остаток на 28.02.2013

16 000,00В этом примере видно, что на конец каждого месяца у организации есть долг по выплате зарплаты за вторую половину месяца

05.03.2013

Выплачена зарплата за февраль

Расчетно-платежная ведомость № 4 от 28.02.2013

16 000,00

20.03.2013

Начислен аванс за март

Расчетно-платежная ведомость № 5 от 20.03.2013

14 000,00

20.03.2013

Выплачен аванс за март

Расчетно-платежная ведомость № 5 от 20.03.2013

14 000,00

29.03.2013

Начислена зарплата за март

Расчетно-платежная ведомость № 6 от 30.03.2013

17 000,00

Итого за месяц март 2013 г.

31 000,00

30 000,00

Остаток на 31.03.2013

17 000,00 Определение остатков на конец месяца (года) нужно для того, чтобы: знать общий объем задолженности (как долгов компании перед работниками, так и наоборот); составить отчетность

...

Директор ООО «Просто» Бывалый С.И. ____________

Дата подписания регистра ____________

Итоговый остаток регистра «Зарплата» (как правило, он положительный, если зарплата за вторую часть месяца выплачивается в начале следующего) надо учесть при расчете показателя «Кредиторская задолженность» пассива баланса.

2. Для НДФЛ и страховых взносов требуется особый учет — для этого можно вести индивидуальные карточки по каждому работнику.

3. Налоги. Также могут потребоваться отдельные регистры для расчета других налогов.

Информацию о всех начисленных суммах налогов и взносов можно затем объединить в одном регистре, посвященном расчетам с бюджетом и фондами.

Сводный регистр учета расчетов с бюджетом и внебюджетными фондами за 2013 г.

Дата операции

Наименование операции

Первичный документ (наименование, дата)

Сумма, руб.

Начисление налога

Уплата налога

...

Остаток на 28.02.2013

6 000,00

12.03.2013

Уплачены страховые взносы в ПФР с зарплаты работников за февраль 2013 г.

Платежка № 69 от 12.03.2013, выписка банка от 12.03.2013

6000,00

31.03.2013

Начислен НДФЛ с зарплаты работников

Расчетно-платежные ведомости № 5, № 6 за март

4 000,00

31.03.2013

Начислены страховые взносы с зарплаты работников в ПФР

Индивидуальные карточки учета страховых взносов

6 200,00

31.03.2013

Начислен налог при УСНО за I квартал 2013 г.

Расчет налога при УСНО № 1 от 31.03.2013

12 000,00

Итого за март 2013 г.

22 200,00

6000,00

Остаток на 31.03.2013

22 200,00

01.04.2013

НДФЛ с зарплаты работников за март перечислен в бюджет

Платежка № 72 от 01.04.2013, выписка банка от 01.04.2013

4000,00

...

Если компания должна бюджету, то итоговые остатки из сводной таблицы надо будет учесть при заполнении показателя «Кредиторская задолженность» пассива баланса. Если наоборот, то долги бюджета надо учесть в строке «Финансовые и другие оборотные активы» актива упрощенной формы баланса.

4. Учет движения денег на расчетном счете помогает вести банк, ведь он предоставляет банковские выписки. Так что за остатками по банку можно вообще отдельно не следить.

Для учета денег в кассе используется кассовая книга. Остатки по банку и кассе формируют показатель строки «Денежные средства и денежные эквиваленты» актива баланса.

Обратите внимание на то, что в форме листа кассовой книги есть графа 3, в которой надо указывать номер корреспондирующего счета (субсчета). Однако если микропредприятие отказалось от использования двойной записи в бухучете, то и корреспондирующих счетов быть не может в принципе. Поэтому данную графу можно не заполнять.

5. Если в организации есть основные средства, то нужно начислять по ним амортизацию и вести карточки учета (к примеру, по форме № ОС-6). Для каждого ОС нужно определить срок его полезного использования. В бухучете надо ориентироваться на реальный срок, в течение которого вы планируете пользоваться конкретным объектом.

Регистр начисления амортизации за 2013 г.

Объект

Первоначальная стоимость (сумма затрат на его приобретение)

Срок полезного использования (в мес.)

Амортизация за месяц (гр. 2 / гр. 3)

Дата выбытия объекта ОС, № документа

Остаточная стоимость (если не заполнена гр. 5: остаточная стоимость за предыдущий месяц – гр. 4)

1

2

3

4

5

6

...

Март 2013 г.

Компьютер

57 600,00

36

1 600,00

38 400,00

Автомобиль

240 000,00

60

4 000,00

196 000,00

Итого:

5 600,00

х

234 400,00

Апрель 2013 г.

Компьютер

57 600,00

36

1 600,00

36 800,00

Автомобиль

240 000,00

60

4 000,00

192 000,00

Итого:

5 600,00

х

228 800,00Остаточную стоимость основных средств на конец года (первоначальная стоимость за вычетом амортизации) надо отражать по строке «Материальные внеоборотные активы» актива баланса

6. Запасы — это, как правило, товары. Если товаров немного, для их учета достаточно таблицы, составленной по принципу «приход — расход».

Если есть производство (к тому же с остатками незавершенных изделий), надо будет вести отдельный регистр учета готовой продукции, НЗП и использованных в производстве ресурсов (сырья, материалов, зарплаты и т. д.).

Однако если у вас одни и те же товары поступают разными партиями с разными закупочными ценами, придется потрудиться с определением себестоимости продаваемых товаров. Есть два способа списания товаров — по средней стоимости или по методу ФИФО (первая партия на поступление — первая на списание).

Приведем пример регистра, который можно применять тем, кто решил определять себестоимость списания товаров по средней стоимости.

Регистр — расчет стоимости списания реализованных товаров за март 2013 г.

Наименование товара

На начало месяца

Поступило в отчетном месяце

Цена единицы, руб/шт. (гр. 3 + гр. 5) / (гр. 2 + гр. 4)В этом регистре указываются не продажные цены ваших товаров, а покупные (определяется, сколько вы затратили на приобретение проданных товаров)

Реализовано

На конец месяца

Количество, шт/л/кг (гр. 9 за предыдущий месяц)

Стоимость, руб. (гр. 10 за предыдущий месяц)

Количество, шт/л/кг

Стоимость, руб.

Количество, шт/л/кгВ этом регистре указываются не продажные цены ваших товаров, а покупные (определяется, сколько вы затратили на приобретение проданных товаров)

Стоимость, руб. (гр. 6 х гр. 7)В этом регистре указываются не продажные цены ваших товаров, а покупные (определяется, сколько вы затратили на приобретение проданных товаров)

Количество, шт/л/кг (гр. 2 + гр. 4 – гр. 7)

Стоимость, руб. (гр. 6 х гр. 9)

1

2

3

4

5

6

7

8

9

10

Макароны в пачках 0,5 кг «С птичками»

50

800,00

250

4000,00

16,00

103

1648,00

197

3152,00

Сахар-песок фасованный, 1 кг

100

2900,00

150

4500,00

29,60

210

6216,00

40

1184,00

Итого

х

х

х

х

7864,00Покупная стоимость реализованных за месяц товаров отражается затем в регистре учета доходов и расходов по основной деятельности

х

4336,00Стоимость остатков товаров, имеющихся в компании на конец отчетного периода, отражается по строке «Запасы» актива баланса

А для отражения ваших отгрузок можно сделать простой регистр учета реализации товаров. Выглядеть он может так (если ваша организация — неплательщик НДС, графы 4 и 5 можно убрать).

Регистр учета реализации товаров

Дата, номер документа

Наименование покупателя

Стоимость продажи товаров без НДС

Сумма НДС

Стоимость с учетом НДС (гр. 3 + гр. 4)

1

2

3

4

5

04.03.2013, товарная накладная от 04.03.2013 № 56

ООО «Сверчок»

12 000,00

2 160,00

14 160,00

...

Итого за март 2013 г.

96 000,00Выручка без НДС от продажи товаров будет отражена в регистре учета доходов и расходов по основной деятельности

17 280,00

113 280,00

7. Учет расчетов с поставщиками и покупателями обычно ведут все организации — хотя бы в целях управленческого учета. Долг компании перед контрагентом пойдет в актив баланса (строка «Финансовые и другие оборотные активы»), а долги контрагентов — в пассив баланса (как правило, это строка «Кредиторская задолженность»).

И так далее — по всем объектам учета, которые есть в конкретной организации. Не забудьте и про редко меняющиеся пассивы — про уставный капитал. Ведь по нему движений, как правило, нет, а вот при составлении отчетности его надо учесть (даже если отдельный регистр для его учета вы заводить не будете). В упрощенном балансе он отражается по строке «Капитал и резервы».

Регистры для расчета прибыли

По итогам года надо будет рассчитать финансовый результат деятельности компании. Для этого потребуется вести регистр учета доходов и расходов по основной деятельности и аналогичный регистр по прочим доходам и расходам. Их надо вести «по начислению». То есть выручку нужно отражать по мере отгрузки товаров (а не по мере получения оплаты за них), а, например, зарплату — по мере ее начисления, а не по мере выплаты (можно зарплату за месяц отражать целиком на последнее число месяца).

Регистр учета доходов и расходов по основной деятельности за 2013 г.

Дата операции

Содержание операции

Основание (документ/регистр)

Доход (без НДС)

Расход

1

2

3

4

5

Итого с начала года на 28.02.2013

500 000,00

420 000,00

01.03.2013

Начислена амортизация по основным средствам

Регистр расчета амортизации

5 600,00

...

31.03.2013

Начислена зарплата за март

Регистр учета зарплаты

31 000,00

31.03.2013

Начислены страховые взносы с зарплаты работников в ПФР

Сводный регистр учета расчетов с бюджетом...

6 200,00

31.03.2013

Отгружены в течение месяца товары (по продажной стоимости без НДС)

Регистр учета реализации товаров

96 000,00

31.03.2013

Списана стоимость реализованных за месяц товаров

Регистр — расчет стоимости списания реализованных товаров

7 864,00

...

Итого с начала года на 31.03.2013

650 000,00Общая сумма доходов без учета НДС пойдет в строку «Выручка» отчета о финансовых результатах

540 000,00Общая сумма расходов пойдет в строку «Расходы по обычным видам деятельности» отчета о финансовых результатах

...

Итого с начала года на 31.12.2013

Итого прибыль (если доходы за год больше расходов) или убыток (если доходы меньше расходов)

В графу «Расход» должны попадать те суммы, которые вы, в общем-то, уже должны были учесть в других регистрах. К примеру, начисленная работникам зарплата или амортизация. Обратите внимание: НДФЛ в расходах нельзя учитывать. Ведь он удерживается из зарплаты работников.

В итоге каждая операция и без применения метода двойной записи отразится в двух регистрах учета. Получается, вместо одной двойной записи нужно будет делать две разные. И для того, кто хоть мало-мальски с бухучетом знаком, особых преимуществ в простой форме бухучета нет.

Правда, не обязательно дублировать буквально все записи. Так, в регистре учета доходов и расходов можно одной записью отразить стоимость товаров, проданных за месяц (или за квартал).

Кроме того, нужно завести регистр учета прочих доходов и расходов. В нем надо отражать начисленные банковские проценты, банковские комиссии, а также иные «непрофильные» поступления и затраты. В нем же считается прибыль/убыток от прочих операций. Эти показатели в баланс не пойдут, зато пригодятся для заполнения отчета о финансовых результатах — для заполнения строк «Прочие доходы» и «Прочие расходы».

Затем надо определить сумму нераспределенной прибыли (или же непокрытого убытка) компании с начала ее существования.

Отдельный регистр для определения финансового результата текущего года не требуется — он будет виден в годовой отчетности в форме «Отчет о финансовых результатах» в последней строке «Чистая прибыль/убыток». При заполнении отчета о финансовых результатах обратите внимание на то, что в нем показываются суммы, рассчитанные нарастающим итогом с начала года, а не остатки показателей на отчетную дату.

Таким образом, отдельный регистр понадобится только для суммирования финансовых результатов за разные годы. Ведь в упрощенной форме баланса (в отличие от обычной) нет строки «Нераспределенная прибыль (непокрытый убыток)». Общая сумма вашей прибыли/убытка вместе с уставным капиталом (и добавочным капиталом — если есть) учитывается по строке «Капитал и резервы».

Расчет общей суммы нераспределенной прибыли/непокрытого убытка на 31.12.2013

Показатель

Прибыль

Убыток

1

2

3

Сумма нераспределенной прибыли/непокрытого убытка на 31.12.2012

51 000,00

Сумма нераспределенной прибыли/непокрытого убытка за 2013 г.

197 000,00Данные этой строки можно взять из отчета о финансовых результатах

Итого (сумма по гр. 2 – сумма по гр. 3)

146 000,00

...

Составляем баланс

Баланс составляется на конкретную дату (годовой — на 31 декабря). Он показывает статичную информацию — то есть остатки (итоговые значения) активов и обязательств на эту дату. Поэтому для его составления то, что вы ранее посчитали в своих ведомостях (регистрах, таблицах), — сколько и кому организация должна, кто должен ей, какое у вас имущество и финансовый результат — теперь надо разнести по строкам баланса.

После того, как показатели всех своих регистров вы разнесли по строчкам баланса, самое время проверить итог — сошелся ли баланс актива с балансом пассива.

Составление годового отчета будет настоящей проверкой на правильность выбранного метода учета и его организации. Правда, заполнять бухотчетность надо в тысячах рублей. Поэтому мелкие нестыковки допустимы.

Если же баланс не сходится, определяем разницу и ищем причины. Проверяем: ничего ли не упустили, правильно ли разнесли данные из своих регистров в баланс (в актив или пассив), не забыли ли что-то из имущества, отразили ли уставный капитал, правильно ли посчитали прибыль своей организации.

***

В общем, если у вас совсем крошечное микропредприятие и операций всего ничего, то выбирайте кассовый метод учета и отражайте операции в единой книге.

А если же нет, то простая форма бухучета, не предполагающая двойной записи, на самом деле окажется не такой уж и простой. И запутаться в таком учете гораздо легче, чем в обычном. Так что при знании метода двойной записи лучше не «упрощать» себе жизнь подобным образом. Ведь двойная запись обеспечивает полноценное отражение операций в бухучете и позволяет избежать многих ошибок.

Ощущение такое, что рассматриваемые изменения в ПБУ 1/2008 — льгота для галочки, дарованная небольшим предприятиям, которые мечтают вообще избавиться от бухучета. Это своеобразная компенсация того, что упрощенцам не разрешили отказаться от ведения бухучета.

Учтите еще, что микропредприятия (как и все остальные) обязаны все операции и объекты учета подтверждать первичными документами: расчетно-платежными ведомостями, расходно-кассовыми ордерами, приходными ордерами, карточками учета материалов и т. д. От этого их никто не освобождал. ■

Е.А. Шаповал, юрист, к. ю. н.

Выходные пособия и компенсации при увольнении

Иногда работодатели обязаны выплатить работнику при увольнении не только зарплату за отработанное в месяце увольнения время и компенсацию за неиспользованный отпуск, но и другие суммы.

Именно с их расчетом и порядком выплаты нередко возникают затруднения, поскольку ТК РФ не определяет точную процедуру ни их расчета, ни их выплаты.

А если вы сделаете что-то не так, возможны претензии со стороны работника и трудинспекции, если он туда пожалуется. Не избежать претензий и со стороны проверяющих, если неверный расчет этих выплат приведет к занижению облагаемой базы по налогу на прибыль, НДФЛ и взносов.

Какие выплаты и когда положены работнику

При увольнении по некоторым основаниям обязанность произвести выплаты и их размер зависят от того, кто выступает работодателем — организация или предприниматель.

Средний месячный заработок для всех работников, за исключением (ст. 178 ТК РФ):

сезонных работников, которым выходное пособие выплачивается в размере двухнедельного среднего месячного заработка (ст. 296 ТК РФ);

работников, принятых на работу на срок до 2 месяцев, которым выходное пособие выплачивается в размере, установленном либо локальным нормативным актом, либо коллективным или трудовым договором. Если в этих документах о размере выходного пособия ничего не сказано, ничего выплачивать не надо (ст. 292 ТК РФ)

Восстановление на работе по решению суда или трудинспекции работника, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83 ТК РФ)

Отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ)

Признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ)

Отказ работника от продолжения работы в связи с изменением условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда (п. 7 ч. 1 ст. 77 ТК РФ)

Нарушение не по вине работника установленных законами правил заключения трудового договора, если это исключает возможность продолжения им работы и нет возможности перевести его на другую работу (п. 11 ч. 1 ст. 77 ТК РФ)*

* К таким нарушениям относятся случаи заключения трудового договора с лицами (ст. 84 ТК РФ):

которые лишены приговором суда права занимать определенные должности или заниматься определенной деятельностью;

которым по медицинским показаниям противопоказана конкретная работа;

у которых нет документа об образовании, а по законодательству выполнение работы требует специальных знаний;

которые дисквалифицированы, лишены специального права или выдворены за пределы РФ;

которые уволены с государственной или муниципальной службы, если законодательно установлены ограничения на привлечение их к трудовой деятельности;

которым законами запрещено заниматься определенными видами трудовой деятельности (например, несовершеннолетних нельзя принимать на вредную работу (ст. 265 ТК РФ)).

Выходное пособие — это выплата за сам факт увольнения. Поэтому его надо выплатить работнику в день увольнения (ч. 4 ст. 84.1, ст. 140 ТК РФ). Основанием для его выплаты является приказ, в котором указано соответствующее основание увольнения. Отдельного приказа о выплате пособия издавать не надо.

Заработок на период трудоустройства

Эта выплата положена только работникам, увольняемым из организаций по двум основаниям (ст. 178 ТК РФ):

в случае ликвидации организации;

в случае сокращения численности или штата работников.

Категория работников

За какой период выплачивается средний месячный заработок

Сезонные работники

Не выплачивается

Работники, принятые на работу на срок до 2 месяцев

Не выплачивается

Совместители

Не выплачивается

Лица, работающие в районах Крайнего Севера и приравненных местностях

До момента трудоустройства, но не более чем за 6 месяцев после увольнения (ст. 318 ТК РФ)

Остальные работники

До момента трудоустройства, но не более чем за 3 месяца после увольнения (ст. 178 ТК РФ)

По истечении первого месяца после увольнения бывшему работнику ничего не выплачивается, поскольку в день увольнения уже выплачено выходное пособие (статьи 178, 318 ТК РФ).

Заработок на период трудоустройства должен обеспечить уволенным работникам материальную поддержку после увольнения, при условии, что они сразу не нашли другую работу. Поэтому он выплачивается только после того, как работник подтвердит, что еще не устроился на новое место работы.

Иногда работнику (особенно при ликвидации организации) заработок за период трудоустройства выплачивают сразу в день увольнения, не дожидаясь подтверждения того, что работник не нашел работу. Такая выплата экономически неоправданна, поскольку у работодателя нет доказательств, подтверждающих ее обоснованность (ст. 252 НК РФ).

Какие документы надо потребовать от бывшего работника для выплаты заработка за период трудоустройства, зависит от того, за какой месяц после увольнения он выплачивается.

Период

Размер выплаты и документы, на основании которых она выплачивается (статьи 178, 318 ТК РФ)

По истечении второго месяца после увольнения для обычных работников

Средний месячный заработок*, если бывший работник представит:

письменное заявление;

трудовую книжку**, в которой отсутствует запись о приеме на новое место работы

По истечении второго и третьего месяцев после увольнения для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях

По истечении третьего месяца после увольнения для обычных работников

Средний месячный заработок*, если бывший работник представит:

письменное заявление;

трудовую книжку** без записи о приеме на новое место работы;

решение органа занятости о сохранении средней заработной платы за третий (четвертый, пятый, шестой) месяц после увольнения

По истечении четвертого, пятого и шестого месяцев после увольнения для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях

* Если бывший работник устроится на работу до истечения второго или последующих месяцев после увольнения, то средний месячный заработок надо выплатить ему пропорционально «безработному» периоду на основании письменного заявления и копии трудовой книжки, заверенной по новому месту работы (статьи 178, 318 ТК РФ).

** С нее надо снять копию, заверить и хранить.

За этой выплатой работник может обратиться в любое время, даже через год после увольнения.

Компенсация за досрочное увольнение

При ликвидации организации либо сокращении ее численности или штата работодатель обязан письменно предупредить работников о предстоящем увольнении не менее чем за 2 месяца (ч. 2 ст. 180 ТК РФ). Вместе с тем с согласия работника трудовой договор с ним можно расторгнуть до истечения срока предупреждения об увольнении с выплатой дополнительной компенсации, помимо выходного пособия и среднего заработка, сохраняемого за работником на период трудоустройства.

Размер дополнительной компенсации определяется исходя из среднего месячного заработка работника, пропорционально времени, оставшемуся до истечения срока предупреждения (ч. 3 ст. 180 ТК РФ). Для организации выплата такой дополнительной компенсации не совсем выгодна, ведь работник получит ее не за работу, а за согласие на досрочное увольнение.

без объяснения причин — для руководителя организации при отсутствии с его стороны виновных действий.

Компенсацию топ-менеджерам надо выплатить в день увольнения в размере не менее трех месячных заработков (ст. 181, п. 2 ст. 278, ст. 279 ТК РФ). Выходное пособие и средний месячный заработок за период трудоустройства в этих случаях топ-менеджерам не выплачиваются.

Иные выплаты при увольнении

Трудовым или коллективным договором могут быть предусмотрены выплаты увольняемому работнику и по другим основаниям, а также повышенные выплаты при увольнении в установленных ТК РФ случаях (статьи 178, 181, 279 ТК РФ).

Расчет выплат при увольнении

Расчетный период для всех этих выплат, в том числе и для среднего заработка, сохраняемого за второй и последующие месяцы периода трудоустройства, один и тот же. Это 12 календарных месяцев до увольнения. При этом если вы увольняете работника последним днем месяца (то есть это для работника последний день работы), то этот месяц включается в расчетный период. Если же увольнение производится в любой другой день месяца, то расчетный период — 12 календарных месяцев до месяца, в котором работник был уволен (ст. 139 ТК РФ; п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)).

На расчет выплат при увольнении никак не влияет применяемая в организации система оплаты труда: окладная, сдельная, на основе часовых, дневных или месячных тарифных ставок.

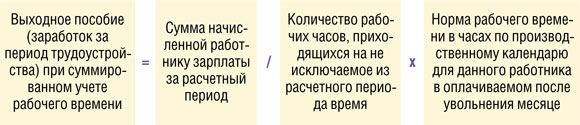

При обычном учете рабочего времени оплате подлежат рабочие дни за месяцы после увольнения по пятидневной или шестидневной рабочей неделе, в зависимости от режима работы организации, приходящиеся на оплачиваемый период, то есть на конкретный месяц после увольнения (п. 9 Положения). При этом выходное пособие, выплачиваемое в день увольнения, надо рассчитывать за рабочие дни, приходящиеся на первый месяц после дня увольнения.

Для расчета выходного пособия (заработка на период трудоустройства) средний месячный заработок в этом случае можно рассчитать по формуле (п. 9 Положения):

При суммированном учете рабочего времени для расчета этих выплат исходя из среднего заработка надо оплатить норму рабочего времени в часах для данного работника по производственному календарю за конкретный месяц после увольнения. Для их расчета можно использовать следующую формулу (п. 13 Положения):

Налогообложение и учет выплат при увольнении

Относительно дополнительной компенсации при расторжении трудового договора до истечения срока предупреждения возникает вопрос: освобождаются ли от налогообложения НДФЛ суммы дополнительной компенсации за досрочное увольнение при ликвидации организации либо сокращении ее численности или штата (ст. 180 ТК РФ), если с учетом этой компенсации работнику при увольнении выплачена максимально возможная сумма — пятикратный средний заработок (а в районах Крайнего Севера и приравненных к ним местностях — восьмикратный средний заработок)?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Любые выплаты физическим лицам, производимые при увольнении, освобождаются от обложения налогом на доходы физических лиц, если их сумма не превышает в целом трехкратный размер среднего месячного денежного содержания или шестикратный размер среднего месячного денежного содержания для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (п. 3 ст. 217 НК РФ). К указанным выплатам относится также и дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со ст. 180 ТК РФ”.

Порядок налогообложения выплат при увольнении для удобства приведен в таблице.

Вид выплаты

Учет в налоговых расходах

НДФЛ

Взносы, в том числе взносы «на травматизм»

Выходное пособие в случаях и размере, установленных ТК РФ

Не облагаются, если их общая сумма не превышает трехкратный размер среднего месячного заработка (шестикратный — для лиц, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) (п. 3 ст. 217 НК РФ; Письмо Минфина от 29.12.2012 № 03-04-06/9-373)

Как видим, самым дорогостоящим для организации является увольнение работников в связи с ликвидацией или сокращением. ■

М.Г. Мошкович, юрист

Государевы люди

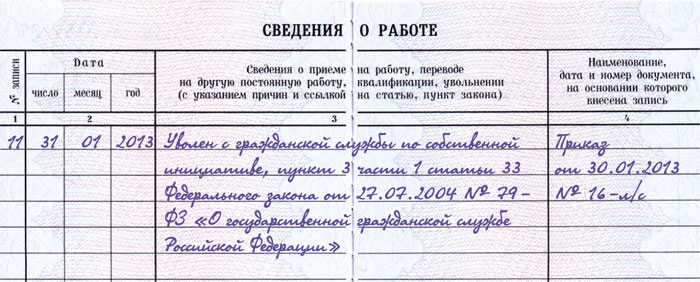

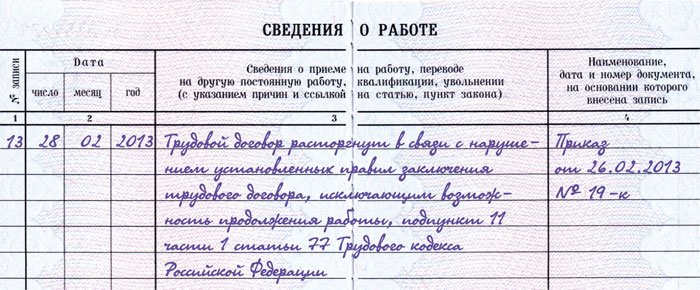

Что дополнительно придется сделать при приеме на работу бывшего госслужащего

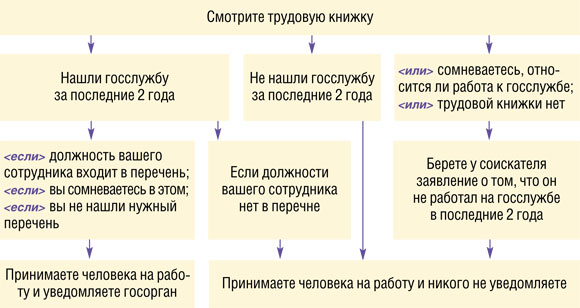

Принимая на работу нового сотрудника, не забудьте выяснить, не трудился ли он ранее на государевой службе. Например, в налоговой инспекции, на таможне, в системе Минздрава или Роспотребнадзора и т. д. Ведь иногда новый работодатель должен в 10-дневный срок уведомить госорган, где работал госслужащий, о приеме последнего на работу (ст. 64.1 ТК РФ).

В чем смысл такого уведомления? Власти пытаются отследить, не трудоустроился ли данный гражданин в организацию, в отношении которой в бытность госслужащим он принимал решения управленческого характера (к примеру, выдавал лицензию). Дело в том, что в этом случае (в первые 2 года после увольнения) экс-госслужащий должен вначале получить согласие специальной комиссии своего госоргана по урегулированию конфликта интересов (далее — конфликтной комиссии) (ст. 64.1 ТК РФ; п. 4 ст. 1, ч. 1 ст. 12 Закона от 25.12.2008 № 273-ФЗ (далее — Закон № 273-ФЗ)).

За просрочку направления уведомления, равно как и за невыполнение этой обязанности, светят солидные штрафы. А срок давности, в течение которого организацию и (или) ее руководителя могут наказать, составляет аж 6 лет с момента просрочки (ч. 1 ст. 4.5 КоАП РФ). Рассмотрим, как же избежать таких неприятностей.

<или>трудовой договор (в том числе в порядке совместительства);

<или>гражданско-правовой договор на выполнение работ или оказание услуг на сумму свыше 100 тыс. руб. в месяц;

2 года после его увольнения с госслужбы еще не прошло. Этот период начинается со дня, следующего за днем увольнения, и заканчивается через 2 года (статьи 14, 64.1 ТК РФ; ч. 4 ст. 12 Закона № 273-ФЗ). То есть если гражданин уволился с госслужбы 16.02.2011, то уведомлять о приеме его на работу нужно было в случае подписания договора с ним в период с 17.02.2011 по 18.02.2013 (16.02.2013 попадает на субботу, поэтому день окончания срока переносится на следующий рабочий день — 18.02.2013 (ст. 14 ТК РФ));

должность, которую занимал экс-госслужащий, входит в специальный перечень (см. ниже).

Выяснять все эти вопросы лучше до оформления трудового договора. Ведь с даты его подписания начинается отсчет срока для информирования госоргана, а он очень небольшой — всего 10 календарных дней (ст. 64.1 ТК РФ). Например, договор подписан 27.02.2013. Начиная с этой даты отсчитываем 10 календарных дней. Последний день приходится на праздник (8 марта). Следовательно, последним днем срока для направления уведомления будет 11 марта (ст. 14 ТК РФ).

Отметим также, что уведомлять госорган нужно независимо от того, является ли ваша организация первым работодателем после увольнения работника с госслужбы или нет.

Обращаться в конфликтную комиссию госоргана организация не должна. В случае необходимости эксгосслужащий делает это сам. Но имеет смысл хотя бы спросить будущего сотрудника, возможен ли конфликт интересов в случае его трудоустройства к вам и ходил ли он по этому поводу в конфликтную комиссию.

Но как нужно информировать, в какой форме — нигде не установлено. Зачастую все ограничивается обычным предъявлением трудовой книжки работнику кадровой службы. В связи с этим рекомендуем придерживаться следующего порядка действий при приеме сотрудников на работу.

Заявление, в котором будущий сотрудник подтвердит тот факт, что он не работал на госслужбе, можно оформить так.

Генеральному директору ООО «Ромашка» Степанову В.С.

от

(ф. и. о.)

ЗАЯВЛЕНИЕ

Настоящим подтверждаю, что в период

c

по

(указать двухлетний период перед заключением

трудового (гражданско-правового) договора)

я не работал(а) на государственной или муниципальной службе в должностях, включенных в перечни, установленные нормативными правовыми актами РФ.

(подпись) / (ф. и. о.) / (дата)

Я,

(ф. и. о.)