В одном из предыдущих номеров мы предлагали вам проверить свои знания о правилах начисления НДС в различных ситуациях. Но какой же НДС без вычетов? Поэтому рекомендуем пройти еще один тест: сможете повторить пройденный материал, а возможно, узнаете что-то новое.

Ответы вы найдете ниже. И помните, что правильный ответ учитывает позицию финансовых органов.

Вопросы

1.Можно ли принять к вычету НДС, если поставщик указал в счете-фактуре какие-либо дополнительные сведения (например, номенклатурный номер товара, адрес сайта компании и т. п.)?

а) Нельзя, налоговики обязательно придерутся.

б) Можно, если все обязательные реквизиты в счете-фактуре есть.

2.Вы приобрели основное средство. Когда принять к вычету входной НДС по нему?

а) Когда основное средство принято к учету на счете 01 «Основные средства».

б) Когда его стоимость отражена на счете 08 «Вложения во внеоборотные активы».

3.Вы приобрели у ИП товар. Получив от него счет-фактуру, вы увидели, что он подписан не самим ИП, а представителем предпринимателя по доверенности. Как поступить в данной ситуации?

а) Принять НДС к вычету по такому счету-фактуре.

б) Попросить у предпринимателя счет-фактуру, подписанный именно им.

4.Вы передали поставщику в качестве предоплаты за товар какое-либо имущество. Можно ли принять к вычету НДС по безденежному авансу?

а) Можно.

б) Нельзя.

5.В течение квартала у вас отсутствовала налоговая база по НДС. Но есть сумма входного налога по приобретенным товарам (работам, услугам). Возможно ли принять к вычету этот НДС в данном квартале?

а) Лучше этого не делать.

б) Да, возможно.

6.При какой доле вычетов по НДС в общем объеме начисленного налога налоговики заинтересуются вашей организацией?

а) 50% и более.

б) 89% и более.

в) 95% и более.

7.Поставщик выставил вам счет-фактуру в одном квартале, а вы получили его уже в следующем. Когда можно принять НДС к вычету по такому счету-фактуре?

а) В том квартале, когда счет-фактура получен.

б) В квартале выставления счета-фактуры.

8.Могут ли первичные документы с «дефектом» помешать принятию НДС к вычету (например, в товарной накладной нет данных о лицах, подписавших ее)?

а) Да, могут.

б) Нет, главное, чтобы товар был принят к учету и имелся правильно оформленный счет-фактура.

9.Вы получили аванс от покупателя, исчислили с него НДС, а теперь расторгаете договор. И этот аванс засчитываете в счет оплаты товаров по другому договору. Можно ли в момент отгрузки товаров по новому договору принять к вычету авансовый НДС?

а) Да, это возможно.

б) Нет, иначе будут проблемы с налоговиками.

Ответы

Вопрос

Правильный ответ

Пояснение

1

б)

«Отгрузочный» счет-фактура должен содержать определенные обязательные реквизиты (пп. 5, 6 ст. 169 НК РФ). Только их отсутствие мешает принятию к вычету входного налога. Если же все необходимые данные есть и добавлены еще какие-либо сведения, можете смело принимать к вычету НДС по такому счету-фактуре (Письмо Минфина от 09.02.2012 № 03-07-15/17)

2

а)

Как считает Минфин, принять к вычету НДС по основному средству можно, когда оно будет оприходовано на счете 01 «Основные средства» (Письма Минфина от 29.01.2013 № 03-07-14/06, от 18.09.2012 № 03-07-11/380). Однако как поведут себя налоговики в каждой конкретной ситуации, спрогнозировать трудно: в одном случае они могут придраться, если вычет вы заявите

после оприходования основного средства на счете 08 (см., например, Постановление ФАС ЦО от 15.12.2011 № А35-10579/2010), а в другом случае — после оприходования на счете 01 (см., например, Постановление ФАС МО от 15.09.2011 № А40-113023/09-126-735). То есть они приложат все усилия для отказа вам в вычете, чтобы бюджет не пострадал. Поэтому оптимальным вариантом будет, во-первых, не затягивать с переводом основного средства со счета 08 на счет 01, а во-вторых, отразить сумму вычета в декларации по НДС сразу после принятия основного средства на счет 01, а не ждать несколько лет и потом подавать уточненку

3

б)

Если у вас нет желания спорить с налоговиками, то лучше попросите у ИП счет-фактуру, подписанный им собственноручно. Ведь Минфин считает, что только сам ИП может подписывать свои счета-фактуры (Письма Минфина от 24.07.2012 № 03-07-14/70, от 14.01.2010 № 03-07-09/02). Но если другой счет-фактуру вам не дадут и вы примете НДС к вычету, а затем будете отстаивать свою позицию в суде, то, возможно, он вас поддержит (см., например, Постановление ФАС ЦО от 31.05.2012 № А14-7931/2011)

4

б)

Одним из условий для принятия авансового НДС к вычету является наличие документов, подтверждающих перечисление предоплаты поставщику (п. 9 ст. 172 НК РФ). Об этом не раз напоминал и Минфин (см., например, Письмо Минфина от 06.03.2009 № 03-07-15/39). Поэтому, если вы примете к вычету НДС по неденежному авансу, споров с налоговиками не избежать

5

б)

В гл. 21 НК РФ ничего не говорится о том, что принять НДС к вычету можно только в том квартале, когда у вас была реализация. Это же подтверждает и Минфин (Письмо Минфина от 19.11.2012 № 03-07-15/148). Но учтите, что, как только вы сдадите декларацию с суммой НДС к возмещению, инспекторы потребуют представить документы, подтверждающие право на применение вычетов (п. 8 ст. 88, ст. 176 НК РФ)

6

б)

Если доля вычетов по НДС равна или превышает 89% от общей суммы налога, то налоговики могут включить вас в список претендентов на проведение выездной проверки (п. 3 приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@). И несмотря на то что эта доля оценивается за период 12 месяцев, инспекторам иногда достаточно превышения предельно допустимого значения хотя бы в одном квартале, чтобы начать пристально наблюдать за вами

Наличие первички — это одно из условий для принятия входного налога к вычету (п. 1 ст. 172 НК РФ). А если инспекторы в ходе проверки обнаружат ошибки в этих первичных документах, придирок с их стороны не избежать. Поэтому постарайтесь договориться с вашим поставщиком об устранении недочетов. В противном случае свое право на вычет придется отстаивать в суде, который, возможно, вас поддержит (см., например, Постановление ФАС СКО от 08.07.2011 № А32-56123/2009)

Кстати, если вы не знаете, как поступить с входным НДС в неоднозначной ситуации (принять его к вычету или нет), и при этом не боитесь спорить с налоговиками, проштудируйте судебную практику. Если, несмотря на противоположную точку зрения Минфина, по интересующему вас вопросу сложилась устойчивая судебная практика в пользу налогоплательщиков, особенно если с позицией судов согласен и Президиум ВАС РФ, то руководствуйтесь именно этой позицией — налоговики не должны будут вставлять вам палки в колеса. А если дело все-таки дойдет до спора, напишите в возражениях на акт проверки номера и даты судебных дел, подкрепляющих вашу позицию. ■

М.Г. Мошкович, юрист

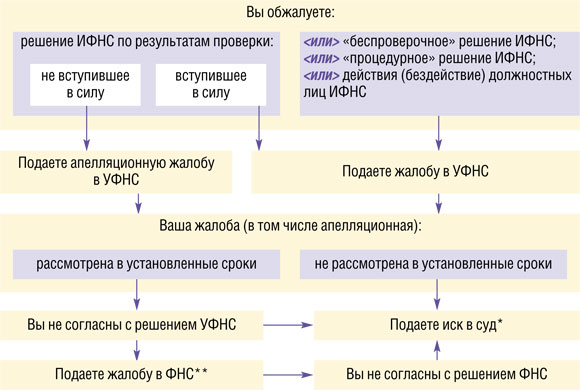

Я буду жаловаться! ...на ИФНС по новым правилам

Изучаем новый порядок рассмотрения любых налоговых споров

То, о чем так долго говорили налоговики, свершилось — с 2014 г. при любом споре с ИФНС вы должны будете сначала пожаловаться в вышестоящий налоговый орган и только после этого идти в суд. В связи с этим в НК внесены изменения, направленные на уточнение процедуры досудебного урегулирования (сроков, порядка оформления документов и прочего). И применяться они начнут уже со дня на день.

любые акты ненормативного характера ФНС (в том числе решения, принятые по результатам повторной выездной проверки (п. 10 ст. 89 НК РФ) или по итогам рассмотрения жалобы);

действия (бездействие) должностных лиц ФНС (например, непринятие решения по жалобе в срок);

решения УФНС, принятые по итогам рассмотрения жалоб (апелляционных жалоб).

Это исчерпывающий перечень. В остальных случаях вам придется вначале обратиться в вышестоящий налоговый орган. Досудебный порядок обязателен, в числе прочего, при обжаловании:

«беспроверочных» решений, то есть выносимых без проведения выездной или камеральной проверки (ст. 101.4 НК РФ), например по взысканию штрафов за опоздание с сообщением о закрытии/открытии счета в банке (п. 1 ст. 118 НК РФ), за непредставление документов, затребованных в ходе проверки (п. 1 ст. 126 НК РФ);

действий (бездействия) должностных лиц ИФНС и УФНС (например, непроведения зачета в срок).

Но если вы в порядке досудебного урегулирования обратились в вышестоящий налоговый орган, а он не рассмотрел вашу жалобу (апелляционную жалобу) в установленный срок, то по истечении этого срока можете смело идти в суд (п. 2 ст. 138 НК РФ (ред. от 02.07.2013, далее — нов. ред.)).

Срок рассмотрения жалобы (в том числе апелляционной) — 1 месяц со дня получения (как и ранее). При этом ее рассмотрение может быть продлено на месяц (п. 6 ст. 140 НК РФ (нов. ред.)) (ранее — на 15 рабочих дней).

Новую единую процедуру обжалования любых решений вашей налоговой инспекции (действий ее должностного лица) вы можете видеть на схеме.

* Срок для обращения в суд составляет 3 месяца со дня, когда вам стало известно о нарушении ваших прав (п. 4 ст. 198 АПК РФ). Он отсчитывается:

<или>со дня, когда вам стало известно о принятом вышестоящим налоговым органом (УФНС, ФНС) решении по вашей жалобе (в том числе апелляционной). Вручить или направить вам такое решение налоговики должны в течение 3 рабочих (п. 6 ст. 6.1 НК РФ) дней со дня его принятия (п. 6 ст. 140 НК РФ (нов. ред.));

<или>с даты истечения сроков рассмотрения жалобы.

** Если вы хотите жаловаться в ФНС, то это нужно делать в течение 3 месяцев со дня принятия УФНС решения по жалобе (в том числе апелляционной) (п. 2 ст. 139 НК РФ (нов. ред.)).

Какие поправки начнут действовать уже с 4 августа

Теперь перейдем к рассмотрению поправок, вступающих в силу в этом году. Имейте в виду, что к жалобам (в том числе апелляционным), поданным до 04.08.2013, они применяться не будут (п. 2 ст. 3 Закона от 02.07.2013 № 153-ФЗ).

Подача жалобы (в том числе апелляционной)

Апелляционная жалоба подается только на решение по результатам проверки, не вступившее в законную силу (п. 1 ст. 138 НК РФ), за исключением решения, вынесенного самой ФНС (оно обжалуется в суде) (п. 4 ст. 139.1 НК РФ (нов. ред.)).

Во всех иных ситуациях подается просто жалоба (далее мы будем называть ее «обычная»).

<или>20 дней со дня вручения — для консолидированных групп налогоплательщиков

<или>по истечении одного месяца со дня вручения решения по проверке — в общем случае;

<или>со дня вручения — для решений ФНС по результатам проверок

Автоматически увеличился срок для подачи апелляционной жалобы, ведь она подается до дня вступления решения в силу. Соответственно, увеличился и срок, в течение которого с вас не смогут списать доначисленные суммы

Срок вручения решения по проверке налогоплательщику

В течение 5 рабочих дней после дня его вынесения

В течение 5 рабочих дней со дня его вынесения

Здесь изменений быть не должно, поскольку отсчет «налоговых» сроков всегда начинается на следующий день после даты (события), которой определено его начало (п. 2 ст. 6.1 НК РФ). Соответственно, день вынесения решения в расчете не учитывается

Порядок вручения решения по проверке налогоплательщику

Вручается налогоплательщику, а если это невозможно — направляется по почте заказным письмом

<или>вручается под расписку;

<или>передается иным способом, свидетельствующим о дате получения решения налогоплательщиком (представителем). Если эти варианты невозможны, тогда решение направляется заказным письмом

Уточнение порядка вручения важно, поскольку со дня вручения решения отсчитывается срок для подачи апелляционной жалобы. Однако расписываться в получении копии решения нужно было и ранее (приложения 12, 14 к Приказу ФНС от 31.05.2007 № ММ-3-06/338@), а иные способы передачи, позволяющие точно установить дату получения, неясны

Признание решения врученным при отправке его по почте

По истечении 6 дней с даты направления заказного письма

6-й день со дня отправки заказного письма

Решение признается полученным по почте на 1 день раньше, даже если до вас оно еще не дошло. Следовательно, раньше начнется отсчет срока на подачу апелляционной жалобы

Адрес, куда направляется решение по почте

Налогоплательщику

По месту нахождения организации (обособленного подразделения*) или по месту жительства физического лица

Уточнено, что заказное письмо направляется на адрес регистрации. Раньше было не ясно: на почтовый адрес или на адрес регистрации

* Этот вариант относится к случаям, когда проводилась самостоятельная выездная проверка филиала либо представительства (пп. 2, 7 ст. 89 НК РФ)

«Обычную» жалобу на вступившее в силу решение по проверке нужно подавать через свой налоговый орган (п. 1 ст. 139 НК РФ (нов. ред.)). Раньше налогоплательщик должен был обращаться в УФНС напрямую, а теперь правила для «обычной» и апелляционной жалоб унифицировали. В течение 3 рабочих дней со дня поступления жалобы ваш налоговый орган должен переправить жалобу в вышестоящую инстанцию. Аналогичным образом отныне подается жалоба на «беспроверочные» и «процедурные» решения, а также на действия (бездействие) должностных лиц.

Увеличен срок для подачи «обычной» жалобы по «беспроверочным» и «процедурным» решениям, а также для обжалования действий (бездействия) должностных лиц. Поправки установили единый срок для подачи «обычных» жалоб в УФНС по любым решениям. По новым правилам жаловаться в вышестоящий налоговый орган можно будет в течение года (п. 2 ст. 139 НК РФ (нов. ред.)):

<или>со дня вынесения решения по проверке, если оно не обжаловано в апелляционном порядке (так было и раньше);

<или>со дня, когда вы узнали о нарушении своих прав (в отношении «беспроверочных» и «процедурных» решений, а также действий (бездействия) должностных лиц). То есть, например, со дня, когда вы получили копию соответствующего решения (а в этих случаях срок прежде был всего 3 месяца).

Оформление жалобы (в том числе апелляционной)

Установлены единые требования к форме и содержанию апелляционной и «обычной» жалоб. Так, жалоба должна быть подана в письменной форме и подписана налогоплательщиком (либо его представителем).

название и адрес вашей организации или ф. и. о. и место жительства физлица;

обжалуемые акт налогового органа или действия (бездействие) его должностных лиц;

название налогового органа, чей акт или действия (бездействие) должностных лиц вы обжалуете;

основания, по которым вы считаете свои права нарушенными;

ваши требования.

Это исчерпывающий перечень. По желанию вы можете указать номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Но это необязательно. Таким образом, налоговики не вправе требовать от вас иные сведения (оспариваемые суммы в разрезе налога, вычета, в котором отказано, пеней, штрафа, паспортные данные и ИНН физлиц и т. д. (Информация ФНС от 09.02.2011)).

Из документов к жалобе нужно приложить только доверенность вашего представителя (если на жалобе стоит его подпись). Документы, подтверждающие ваши требования, которые рекомендует прилагать ФНС (Информационное сообщение ФНС от 15.02.2011), необязательны. Но это не значит, что вы не вправе представить их при желании.

Налоговики получили законное право вообще не рассматривать «обычную» и апелляционную жалобы в следующих случаях (п. 1 ст. 139.3 НК РФ (нов. ред.)):

нет подписи или не приложена доверенность на представителя, подписавшего жалобу;

пропущен срок обжалования, а в тексте нет ходатайства о его восстановлении (или если оно есть, но вам отказали);

до принятия решения по жалобе вы отозвали ее полностью или частично. В последнем случае будет рассматриваться только часть жалобы;

ранее вы уже подавали жалобу по тем же основаниям.

Решение об отказе в рассмотрении должно быть принято в течение 5 рабочих дней со дня получения жалобы (заявления об отзыве). Вам о таком решении сообщат письменно в течение 3 рабочих дней со дня его принятия (п. 2 ст. 139.3 НК РФ (нов. ред.)). При этом в первых двух из указанных случаев вы можете сделать вторую попытку и снова подать жалобу (п. 3 ст. 139.3 (нов. ред.)).

Отметим, что ранее в НК не было права не рассматривать жалобу, хотя некоторые суды признавали такое право за налоговиками в определенных случаях, например при подаче ее неуполномоченным лицом (Постановление ФАС ДВО от 28.12.2009 № Ф03-7808/2009). Поправка в целом неплоха, ведь по старым правилам вам все равно отказали бы в удовлетворении жалобы (п. 2 ст. 140 НК РФ). И скорее всего, вы узнали бы об этом только по истечении срока ее рассмотрения. А так у вас появляется шанс исправить ошибку.

Дополнительные документы не будут учитываться при рассмотрении жалобы (в том числе апелляционной), если налогоплательщик не объяснит, почему не представил их вовремя (п. 4 ст. 140 НК РФ (нов. ред.)). Согласно поправкам вы вправе до принятия решения по жалобе представить в вышестоящий налоговый орган новые документы, обосновывающие ваши доводы. Но налоговики и раньше не возражали против этого (Письмо УФНС по Санкт-Петербургу от 27.06.2011 № 18-10-05/22152@). А теперь придется письменно изложить уважительные причины «опоздания», например, в сопроводительном письме.

Отметим, что дополнительные документы, которые откажется учитывать вышестоящий налоговый орган, вы вправе в дальнейшем представить в суд — процессуальное законодательство на этот счет запретов не содержит. Но будьте готовы, что судьи тоже поинтересуются причиной представления документов задним числом.

Сокращен срок для рассмотрения жалоб на «беспроверочные» и «процедурные» решения и на действия (бездействие) должностного лица (п. 6 ст. 140 НК РФ (нов. ред.)). Они должны будут рассматриваться в течение 15 рабочих дней со дня получения вышестоящим налоговым органом (раньше — 1 месяц). Однако следует понимать, что к этому сроку плюсуется срок для передачи жалобы из вашей налоговой инспекции — 3 рабочих дня (п. 1 ст. 139 НК РФ (нов. ред.)).

***

Возможно, обязательное досудебное урегулирование — это не так уж и плохо: ходить придется только в свою ИФНС, и в сроках бо´льшая определенность, чем при судебном рассмотрении. Надеемся, что вышестоящие налоговые органы будут внимательно относиться к доводам жалоб и необходимости идти в суд у налогоплательщиков не возникнет. Что касается расходов на досудебное урегулирование (например, на оплату услуг юристов), то они не относятся ни к судебным расходам, ни к убыткам. Поэтому с налоговиков их не взыскать, даже если вы дойдете до суда и выиграете (Постановление Президиума ВАС от 29.03.2011 № 13923/10). Но такие затраты можно учесть в составе «прибыльных» расходов при наличии подтверждающих документов (подп. 14 п. 1 ст. 264 НК РФ; Письмо Минфина от 07.12.2012 № 03-03-06/1/644). ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

По следам годовой бухотчетности

Лето. Годовой баланс давно сдан, появилось время окинуть свежим взглядом свой учет. И многие бухгалтеры стремятся использовать такую возможность. А мы им в этом помогаем.

Исправление ошибок в отчетности зависит от их существенности

И.Ф. Рустамова, г. Липецк

Пришла в новую компанию и удивилась: в форме № 2 (в сданных ранее отчетах о прибылях и убытках, а теперь и в отчетах о финансовых результатах) выручка указана с учетом НДС. А сам налог (отраженный в учете на субсчете 90-3 «НДС») отражен в составе расходов по строке «Себестоимость продаж». Насколько серьезна такая ошибка и как ее исправить? Надо ли подавать в инспекцию уточненную бухотчетность?

: Если представленная отчетность уже утверждена собственниками, уточненную отчетность вам представлять не нужно (п. 9 ПБУ 22/2010). Никаких проводок вам делать не надо. Ведь в бухучете вы все сделали правильно.

Однако если по правилам учетной политики ваша ошибка существенная (что весьма вероятно, поскольку и выручка, и расходы у вас завышены на 18%), то ее надо исправить (п. 4 ПБУ 22/2010). Ведь иначе в одной и той же отчетности сравнительные показатели за прошлый год будут несопоставимы с вашими данными за текущий год. Поэтому вам следует пересчитать показатели выручки и себестоимости продаж за прошлые годы, уменьшив их на суммы НДС. И об исправленной ошибке надо будет сообщить в пояснениях к годовому балансу (подп. 2 п. 9 ПБУ 22/2010).

Если же вы посчитаете (ориентируясь на свою учетную политику), что данная ошибка несущественная, ведь финансовый результат отражен правильно и ни на что другое такая ошибка не влияет, то можете ее не исправлять.

В бухучете создание резервов обязательно

В.Д. Пантелеймонова, г. Москва

Наша организация — не малое предприятие, но резервы по отпускам и по сомнительным долгам в бухучете не создаем («забили» это в учетную политику). Какая ответственность предусмотрена за такое нарушение, учитывая, что аудиторы нас не проверяют?

: Поскольку вы не малое предприятие, в бухучете, независимо от вашего желания и от положений вашей учетной политики, надо:

Однако если вы не будете это делать, то вряд ли вам грозит какая-то ответственность.

По ст. 120 НК вас не оштрафуют, так как неначисление резервов трудно «подтянуть» под грубое нарушение правил учета доходов и расходов (поскольку это не отсутствие в учете хозяйственной операции) (п. 1 ст. 120 НК РФ). Да и в правилах бухучета разбираются далеко не все инспекторы: их больше волнуют ваши налоговые расчеты.

А вот если отсутствие резервов привело к искажению статьи/строки бухотчетности на 10% и более, то должностных лиц вашей организации (главбуха и руководителя) могут оштрафовать на сумму от 2 тыс. до 3 тыс. руб. (ст. 15.11 КоАП РФ) Но для этого налоговая сама должна (ч. 1 ст. 23.1, ч. 1 ст. 28.8 КоАП РФ):

посчитать суммы, которые вам надо было зарезервировать (что возможно практически только при выездной налоговой проверке);

составить протокол об административном нарушении;

обратиться в суд, который и имеет право наложить административный штраф.

Так что, учитывая незначительность суммы штрафа и необходимость обращаться в суд, вероятность взыскания такого штрафа невелика.

Отразить распределение прибыли никогда не поздно

П.Г. Шустова, г. Москва

В 2011 г. организацией была получена чистая прибыль. В 2012 г. учредители на общем собрании приняли решение о ее распределении. Однако в бухгалтерию были даны сведения о направлении части прибыли только на выплату дивидендов. Информация о распределении прибыли на другие цели (на погашение убытков прошлых лет — они висят на отдельном субсчете к счету 84) появилась только сейчас — летом 2013 г. Как поступить?

: Вам при поступлении документов о распределении прибыли надо сделать внутренние проводки по счету 84 «Нераспределенная прибыль (непокрытый убыток)»: по дебету субсчета, на котором у вас числится нераспределенная прибыль, и кредиту субсчета 84-«Убытки прошлых лет».

Для обоснования проводок в 2013 г. составьте бухгалтерскую справку, в которой изложите суть ситуации: документы переданы вам с опозданием.

Если в бухгалтерской отчетности данные об убытках прошлых лет и о нераспределенной прибыли были отражены по разным строкам, то вам надо при составлении следующей отчетности пересчитать эти показатели за 2012 г. И их нужно будет указать при составлении следующей бухотчетности (за отчетные периоды 2013 г.) (подп. 2 п. 9 ПБУ 22/2010). То есть ваша следующая отчетность должна быть составлена так, как будто данные о распределении прибыли вы получили вовремя.

Исправление НДС-ошибки может затронуть и налог на прибыль

И.В. Артемов, г. Челябинск

В 2010 г. мы ошиблись: не отразили в бухучете начисление НДС с выручки (не была сделана проводка по дебету 90-3 и кредиту 68-«НДС»). В результате мы недоплатили налог в бюджет. Но в НДС-декларации за IV квартал 2010 г. указано все верно: счет-фактура был зарегистрирован в книге продаж. Ошибку обнаружила инспекция при сверке. По решению налогового органа были начислены пени, которые вместе с суммой недоимки были списаны по инкассовому поручению. Мы с этим согласны. Как данная ситуация отражается в бухучете? Может ли доначисленный НДС и пени уменьшить налогооблагаемую прибыль организации?

: Если вы считаете ошибку существенной, то в бухучете начислить НДС можно проводкой по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту субсчета 68-«Расчеты по НДС». Если же ошибка несущественная, вместо счета 84 задействуйте счет 91-2 «Прочие расходы».

Пени надо начислить проводкой по дебету счета 99 «Прибыли и убытки» и кредиту субсчета 68-«Расчеты по НДС».

Не забудьте пересчитать показатели нераспределенной прибыли и сальдо расчетов с бюджетом за 2011—2012 гг. И отразить в отчетности за 2013 г. уже измененные показатели за прошлые годы. А в пояснениях к ней надо будет сообщить о выявленных ошибках и их исправлении, объяснив, почему данные за 2011—2012 гг. в отчетности 2013 г. отличаются от тех же данных, указанных в отчетности за 2012 г.

Для целей налогового учета в расходах нельзя учесть ни уплаченный вами НДС, ни пени по нему (ст. 75, п. 2 ст. 270 НК РФ).

Однако если вы и в «прибыльном» налоговом учете включили в доходы выручку вместе с НДС, у вас есть возможность (ст. 54 НК РФ):

<или>уменьшить на сумму «потерянного» НДС выручку периода совершения ошибки — для этого потребуется представить в инспекцию уточненную декларацию по налогу на прибыль за 2010 г.;

<или>уменьшить на ту же сумму выручку текущего периода либо отразить НДС в качестве текущего расхода. В таком случае уточненка не нужна. Но если в бухучете вы признали ошибку существенной (исправили ее, используя счет 84), то на сумму НДС, уменьшающего «прибыльные» доходы текущего периода, надо будет сделать проводку по ПБУ 18/02: начислить постоянный налоговый актив (дебет 68-«Расчеты по налогу на прибыль» – кредит 99-«ПНА») (пп. 4—7 ПБУ 18/02).

Авансы в балансе отражаем без НДС

И.Т. Моршан, г. Ижевск

При сдаче баланса за 2012 г. не учли «аудиторские» рекомендации Минфина относительно исключения НДС из сумм кредиторской и дебиторской задолженности по авансам (Письмо Минфина от 09.01.2013 № 07-02-18/01). Мы руководствовались п. 34 ПБУ 4/99: в отчетности не допускается зачет между статьями активов и пассивов. Что нужно предпринять для исправления ошибки? Как поступить с данными за предыдущие годы, показанными в балансе, ведь они отражены с учетом НДС? И правомерны ли разъяснения Минфина, если в нормативной базе ничего не поменялось?

: Действительно, ПБУ не поменялись. Предлагая новые правила для формирования показателей отчетности, финансовое ведомство ориентируется на экономическую суть сложившейся ситуации.

Наличие дебиторской задолженности по выданным авансам говорит о том, что у организации есть право получить определенные договором товары, работы или услуги. На возврат денег организация может претендовать, если договор будет изменен или расторгнут (в таких случаях, как правило, полагается еще и компенсация). Поэтому Минфин в качестве оценки дебиторки по уплаченным авансам предлагает показывать в отчетности не ту сумму, которая была уплачена, а ту, по которой будут оцениваться приобретаемые товары, работы, услуги при их оприходовании.

А НДС по уплаченным авансам плательщики этого налога принимают к вычету. По всей видимости, у вас суммы принятого к вычету НДС отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (обычно для этого открывают субсчет 76-«НДС»). Получается, что у вас в балансе на сумму этого НДС завышена и дебиторская задолженность ваших поставщиков, и кредиторская задолженность (включающая в себя данные по субсчету 76-«НДС»).

Аналогичная ситуация и с кредиторской «авансовой» задолженностью: НДС организация должна заплатить в бюджет, а контрагенту поставить товары, оказать услуги или выполнить работы.

Учитывая, что данные в бухгалтерской отчетности должны быть сопоставимы, в следующем балансе лучше:

«очистить» от НДС не только показатели авансов на конец отчетного периода, но и аналогичные показатели за 2011 и 2012 гг.;

откорректировать данные строк баланса, в которых учтен НДС с полученных/выданных авансов за эти годы.

Если же у вас нет желания пересчитывать показатели прошлых лет, вас не проверяют аудиторы и вы не считаете допущенные ошибки существенными, то о сложившейся ситуации можно просто сообщить пользователям отчетности (собственникам, руководству) в пояснениях к балансу и отчету о финансовых результатах.

В отчете о движении денежных средств показываем долги без НДС

В.И. Разуваева, г. Смоленск

Должна ли организация при заполнении отчета о движении денежных средств выделять НДС с полученных и выплаченных сумм по расчетам с поставщиками и заказчиками? Если да, как исправить то, что мы не выделяли такой НДС?

: ПБУ 23/2011 прямо предписывает в отчете о движении денежных средств отражать денежные потоки без НДС (подп. «б» п. 16 ПБУ 23/2011).

Поскольку отчетность за 2012 г. уже сдана и утверждена собственниками, исправить ее вы не сможете. Просто не допускайте такой же ошибки при составлении отчета о движении денежных средств за 2013 г.: укажите в нем пересчитанные данные за 2012 г., а при подсчете сумм денежных потоков за 2013 г. выделяйте НДС.

Если не было возвратов денег покупателям и вы не получали назад деньги от своих поставщиков, для выделения НДС надо определить три показателя:

1) сумму НДС, выделяемого из платежей поставщикам, которую можно предъявить к вычету (вычленить НДС из проводок, проведенных по кредиту счета 51 «Расчетные счета» в корреспонденции с дебетом счетов учета расчетов с поставщиками: 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.);

2) сумму НДС, выделяемого из поступлений от покупателей, которую надо заплатить в бюджет (вычленить НДС из проводок, проведенных по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом счетов учета расчетов с покупателями: 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.);

3) сальдо НДС-платежей в бюджет и возврата из бюджета этого налога:

<если>вы не получали из бюджета НДС, то достаточно взять обороты по кредиту счета 51 в корреспонденции с субсчетом «Расчеты по НДС» счета 68 «Расчеты по налогам и сборам»;

<если>ваша организация получала из бюджета НДС, надо взять обороты по кредиту счета 51 в корреспонденции с субсчетом 68-«Расчеты по НДС» и вычесть из них обороты по дебету счета 51 и кредиту субсчета 68-«Расчеты по НДС».

Сумма, полученная в результате сворачивания этих трех показателей, отражается как денежные потоки от текущих операций по строке «Прочие платежи» или «Прочие поступления» (Письмо Минфина от 27.01.2012 № 07-02-18/01).

Списываем кредиторку — в доходы НДС не включаем

А.Н. Смирнова, г. Санкт-Петербург

Пришла недавно в фирму — при проверке последнего баланса увидела, что не списана кредиторская задолженность с истекшим сроком давности (не оплатили поставщику товар). Исправила — списала на доходы всю сумму кредиторки (с учетом НДС) проводкой дебет 60 – кредит 91-1. А на сумму НДС сделала проводку дебет 91-2 – кредит 19. В итоге появилось кредитовое сальдо на счете 19. Куда его деть?

: Вам надо сторнировать проводку по дебету 91-2 и кредиту 19. Ведь при получении товара от поставщика у вас наверняка были сделаны проводки: дебет 41 – кредит 60 — на стоимость товара без НДС, дебет 19 – кредит 60 — на сумму НДС по товару. Затем НДС вы наверняка приняли к вычету проводкой дебет 68 – кредит 19. Поэтому на 19-м счете у вас и не должно быть суммы, которая относится к просроченной задолженности.

Восстанавливать же ранее принятый к вычету НДС по неоплаченным товарам при списании кредиторской задолженности поставщика не нужно. В гл. 21 перечень случаев восстановления налога закрытый, и вашей ситуации там нет (п. 3 ст. 170 НК РФ).

И учтите, что для целей налогообложения прибыли вы должны списать кредиторку именно в том году, в котором истек срок ее исковой давности (п. 18 ст. 250, п. 4 ст. 271 НК РФ; Постановление Президиума ВАС от 22.02.2011 № 12572/10). Если срок исковой давности истек в предыдущие годы (которые могут быть охвачены налоговой проверкой — то есть в течение 2010—2012 гг.), то вам нужно подать уточненную декларацию по налогу на прибыль, предварительно уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ). Если же срок исковой давности истек раньше, то ошибку можете не исправлять, ведь поскольку инспекция не может проверить данный период, то и оштрафовать за неправильный расчет налога она вас не сможет.

Увеличить чистые активы можно за счет вклада собственника в имущество ООО

Н.Д. Лукьяненко, г. Москва

Единственный собственник хочет увеличить чистые активы ООО, задействуя добавочный капитал. До каких пределов может быть увеличен добавочный капитал (величина нашего уставного капитала — 84 000 руб.)?

: Добавочный капитал (отражаемый на одноименном счете 83) представляет собой сумму прироста стоимости имущества организации по независящим от деятельности организации причинам. В ООО, учрежденном физическим лицом и ведущем деятельность только в России, как правило, добавочный капитал формируется за счет:

прироста стоимости внеоборотных активов, выявленного при их дооценке;

курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

Как видим, вам проще всего предложить собственнику сделать вклад в имущество вашего общества. Причем с точки зрения документального оформления предпочтительнее, если этот вклад будет сделан деньгами (а не основными средствами или иным имуществом) (пп. 1, 3 ст. 27 Закона от 08.02.98 № 14-ФЗ).

Добавочный капитал можно увеличивать без ограничений. А вот максимальная сумма вклада в имущество ООО может быть ограничена вашим уставом.

Получение денежного вклада в имущество ООО в бухучете отражается проводкой по дебету счета 51 «Расчетные счета» и кредиту счета 83 «Добавочный капитал». В бухучете полученные от собственников суммы в доходы не включаются (п. 2 ПБУ 9/99).

В налоговом учете эти суммы считаются безвозмездно полученными (п. 2 ст. 248 НК РФ). Но поскольку ваш собственник — единственный учредитель (владеет 100%-й долей в вашем ООО), то налогом на прибыль полученные от него деньги не облагаются (подп. 11 п. 1 ст. 251 НК РФ).

Резервирование чистой прибыли для покупки ОС можно не делать

А.О. Першин, г. Орел

Собственники распределяли прибыль 2012 г. и решили часть прибыли зарезервировать для покупки дорогого оборудования, чтобы не учитывать ее при начислении дивидендов. Эта сумма была отражена на отдельном субсчете 84-«Зарезервированная нераспределенная прибыль». В июне мы купили оборудование, под которое резервировались деньги. Что сейчас нужно сделать с деньгами, зарезервированными на отдельном субсчете?

: В бухучете можно вообще никак не отражать резервирование сумм чистой прибыли с целью покупки оборудования. Ведь покупка имущества никак не влияет на общую величину нераспределенной прибыли, отраженной на счете 84.

Поскольку оборудование вы уже купили, теперь нет смысла в дальнейшем резервировании части прибыли на отдельном субсчете. Поэтому вы можете списать зарезервированные ранее суммы с выделенного субсчета 84-«Зарезервированная нераспределенная прибыль» в субсчет 84, на котором отражается нераспределенная прибыль.

Стоимость используемых автошин надо списать с баланса

К.А. Масловская, г. Москва

Купили всесезонные автомобильные шины отдельно от машин. Аудиторы сделали замечание о неправомерном завышении статьи баланса «Запасы» на стоимость не списанных при передаче в эксплуатацию автомобильных шин (списана только часть их стоимости по нормативу). Правы ли они?

: Да, ваши аудиторы правы. Ведь и всесезонные шины, и летние/зимние — это запасные части к вашему автомобилю. Причем даже если вы будете использовать их больше года. Поэтому в бухучете их надо изначально учитывать на счете 10 «Материалы» и списывать их стоимость на затратные счета в полной сумме при установке на машину (п. 16 ПБУ 10/99; п. 93 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). В налоговом учете ситуация аналогичная: шины списываются на расходы сразу либо как материальные расходы, либо как прочие (подп. 2 п. 1 ст. 253, подп. 2 п. 1 ст. 254, подп. 11 п. 1 ст. 264, п. 2 ст. 272 НК РФ). Просто не забудьте, что нужно вести аналитический учет еще используемых шин. Это удобно делать на забалансовых счетах. ■

«Прибыльные» расходы: какие, когда и как учесть

Мы продолжаем публиковать ответы на самые интересные вопросы, заданные экспертам участниками интернет-конференции на форуме Клерк.ру. В этом номере мы рассмотрим особенности налогового учета в конкретных ситуациях: при выявлении пересортицы, при использовании многооборотной тары, при установке тахографов на автомобили и др.

Зачет при пересортице в налоговом учете — повод для спора с инспекцией

На складе готовой продукции обнаружена пересортица. В результате инвентаризации в бухучете отражены излишки одной продукции и списана недостача другой. Как нам учесть в целях налогообложения прибыли данные операции?

: Налоговым кодексом зачет недостач и излишков не предусмотрен. Если не хотите спорить с налоговой инспекцией:

стоимость выявленных излишков включаете во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК РФ). В дальнейшем (при реализации или передаче таких МПЗ в производство) их рыночную стоимость, ранее учтенную в доходах, включаете в состав материальных расходов;

у одного и того же материально-ответственного лица;

по товарам одного наименования.

Один из аргументов, которые может принять во внимание суд, такой: выявление излишков при пересортице не означает, что у организации появляется экономическая выгода (доход) (ст. 41 НК РФ). И сама по себе пересортица свидетельствует не о наличии излишков и недостач товарно-материальных ценностей, а лишь о ненадлежащем ведении бухучета (Постановление ФАС ЦО от 11.09.2012 № А14-5815/2011).

Таким образом, если вы решитесь сделать зачет при пересортице в налоговом учете, то будьте готовы отстаивать свою точку зрения в суде.

Имейте в виду, что при пересортице не получится учесть недостачу в качестве потерь при хранении и транспортировке.

Напомним, что потери от недостачи и порчи при хранении и транспортировке материально-производственных запасов могут быть учтены при расчете налога на прибыль в качестве материальных расходов (подп. 2 п. 7 ст. 254 НК РФ):

если такие недостачи не явились следствием деятельности виновных лиц;

только в пределах утвержденных норм естественной убыли.

Многооборотную тару в налоговые расходы списываем сразу

В бухучете многооборотную тару (ящики) мы учитываем в расходах только при их списании (когда их уже нельзя использовать, они потеряны либо не возвращены покупателями). Это закреплено в нашей учетной политике. Когда в налоговом учете торговая организация может учитывать суммы, потраченные на многооборотную тару? И какова позиция Минфина по этому вопросу?

: Очевидно, что ваша тара стоит менее 40 тыс. руб. и вы не учитываете ее в качестве основных средств (п. 1 ст. 256 НК РФ). В таком случае затраты на приобретение многооборотной тары надо признавать в составе материальных расходов на дату ее передачи в эксплуатацию, то есть на дату начала использования тары по назначению (подп. 2 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Минфин также придерживается точки зрения о возможности единовременного списания на налоговые расходы затрат на приобретение многооборотной тары (Письмо Минфина от 30.04.2013 № 03-07-11/15419).

Тахограф — это отдельный объект учета

С 1 апреля 2013 г. организации и предприниматели, эксплуатирующие транспортные средства, обязаны оснащать их тахографами. Как отразить для целей бухгалтерского и налогового учета расходы:

на приобретение и установку тахографа;

на приобретение карт водителей и карт предприятия для тахографов?

Как документально оформить выдачу карт водителю и ответственному лицу? И нужно ли удерживать НДФЛ при выдаче карты водителю?

: Действительно, в целях безопасности дорожного движения организации и предприниматели, которые ведут деятельность, связанную с эксплуатацией транспортных средств, обязаны оснащать их тахографами. Это приборы, предназначенные для контроля и регистрации таких параметров, как скорость и маршрут движения, периоды труда и отдыха водителей (п. 1 ст. 20 Закона от 10.12.95 № 196-ФЗ). Требования к тахографам, категории и виды оснащаемых ими транспортных средств, правила использования тахографов, обслуживания и контроля их работы утверждены Минтрансом (Приказ Минтранса от 13.02.2013 № 36).

Понятно, что тахографы предназначены для использования в организации в течение нескольких лет, а не 1 года. Так что для правильного их отражения в бухгалтерском и налоговом учете нужно смотреть на их стоимость.

Если ваш тахограф вместе с расходами на установку стоит более 40 000 руб., то и в бухгалтерском, и в налоговом учете это будет отдельное основное средство (пп. 4, 5, 8 ПБУ 6/01; п. 1 ст. 256, п. 1 ст. 257 НК РФ). Его стоимость будет складываться из стоимости тахографа и расходов на монтаж (п. 8 ПБУ 6/01; п. 1 ст. 257 НК РФ). Сразу скажем, что установка тахографа — это ни в коей мере не модернизация транспортного средства (автомобиля, автобуса и т. д.), приводящая к увеличению его первоначальной стоимости. Ведь тахограф без какого-либо ущерба можно снять с одного транспортного средства и поставить на другое.

Если же стоимость вашего тахографа вместе с расходами на его установку не более 40 000 руб., то и в бухгалтерском, и в налоговом учете его можно учесть как текущие расходы. И списать его стоимость и затраты на установку единовременно в момент ввода в эксплуатацию (п. 5 ПБУ 6/01; подп. 3 п. 1 ст. 254 НК РФ). В этом случае расходы на установку тахографа можно учесть:

в бухучете — как расходы по обычным видам деятельности (пп. 5, 6, 7 ПБУ 10/99);

в налоговом учете — либо как прочие расходы (на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ) (подп. 7 п. 1 ст. 264 НК РФ), либо как материальные затраты (подп. 6 п. 1 ст. 254 НК РФ).

Заметим, что если в соответствии с вашей учетной политикой актив признается основным средством в пределах другого лимита (меньше 40 000 руб.), то вам следует руководствоваться этим лимитом (пп. 4, 5 ПБУ 6/01) при отнесении тахографа к ОС в бухучете.

Что же касается карт водителей и карты предприятия, то они нужны при приобретении цифрового тахографа. Стоимость этих карт можно единовременно учесть:

в бухучете — как материальные затраты в составе расходов по обычным видам деятельности (пп. 5, 6, 7, 8 ПБУ 10/99);

Хотя и не исключено, что налоговики захотят, чтобы вы списывали стоимость карт равномерно в течение срока их использования (то есть в течение 3 лет).

Карты водителям можно выдать под роспись по ведомости, в которой будут указаны все данные карт и даты их выдачи.

Как мы уже сказали, карта водителя оформляется на конкретное лицо. То есть она именная и выдается на руки водителю. И если он уйдет, то сможет забрать ее с собой — организации она ни к чему. Однако это не означает, что стоимость карты — это доход водителя и с него нужно удерживать НДФЛ. Ведь организация оформляла и оплачивала эту карту для своей производственной деятельности, то есть в своих интересах. А значит, это расходы организации, а не ее работника. И оплаченная организацией стоимость карты водителя не является его экономической выгодой в денежной или натуральной форме (ст. 41 НК РФ) и не подлежит обложению НДФЛ.

Ситуация с оплатой и выдачей карт водителям аналогична ситуации с оплатой и выдачей медкнижек работникам. А при оплате работодателем медкнижек Минфин считает, что с работника НДФЛ удерживать не нужно (Письмо Минфина от 21.11.2008 № 03-03-06/4/84).

Деньги «зависли» в разорившемся банке: когда списать их на расходы

На нашем расчетом счете — 18 млн руб., у банка отозвана лицензия. Назначен конкурсный управляющий, но денег на всех не хватит. Так что наши деньги мы не получим, и не с чего будет платить налог с выручки, которая включена в доход. Можем ли мы уменьшить на «зависшие» деньги базу по налогу на прибыль?

: Если вы заявили свои требования на получение денег и они включены в реестр кредиторов, то до завершения конкурсного производства у вас нет возможности признать безнадежным долгом деньги, которые должен вернуть вам банк. И следовательно, такой долг нельзя списать на расходы при расчете налога на прибыль. Такой точки зрения придерживаются и арбитражные суды, и Минфин (Письмо Минфина от 04.03.2013 № 03-03-06/1/6313; Постановление ФАС МО от 10.10.2008 № КА-А40/9523-08-П).

Напомним, что для целей налогообложения прибыли безнадежными признаются долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

Не можете вы на сумму «зависших» в банке денег создать и резерв сомнительных долгов. Ведь в качестве сомнительного долга может рассматриваться только задолженность, возникшая в связи с реализацией товаров, выполнением работ или оказанием услуг (п. 1 ст. 266 НК РФ). А вы банку никаких услуг не оказывали, работ для него не выполняли, товаров ему не продавали.

Если вы не заявляли требования и они не включены в реестр кредиторов банка, то у вас появится возможность списать его долг по истечении срока исковой давности (независимо от даты окончания конкурсного производства).

Для учета расходов на ремонт основных средств нет ограничений по суммам

Наше предприятие купило ОС (катер) за 1 900 000 руб. и после ввода в строй делает его ремонт на сумму 2 500 000 руб. Ремонтные расходы хотим списать единовременно. Есть ли ограничения для признания в налоговом учете расходов на ремонт, если они больше стоимости самого катера?

Однако следует отличать ремонт (пусть даже и капитальный) от модернизации основных средств, расходы на которую увеличивают первоначальную стоимость ОС (п. 2 ст. 257 НК РФ). При ремонте лишь восстанавливается сломанное или изношенное основное средство, а при модернизации происходит улучшение объекта и наделение его новыми качествами и технико-экономическими характеристиками (Письмо Минфина от 22.04.2010 № 03-03-06/1/289).

Затраты на модернизацию включаются в первоначальную стоимость основного средства и списываются на расходы через амортизацию. Также к таким капитальным расходам можно применить амортизационную премию — списать их единовременно в качестве текущих расходов, причем косвенных (п. 9 ст. 258, п. 3 ст. 272 НК РФ). Размер амортизационной премии довольно большой — до 30% от суммы таких расходов (если основное средство относится к третьей — седьмой амортизационной группе).

Обратите также внимание на то, что если ваш катер не был пригоден к эксплуатации без проведения ремонтных работ, то затраты на них вы должны были включить в первоначальную стоимость катера (п. 1 ст. 257 НК РФ).

Подтверждаем расходы на ремонт документально

Какими документами должен быть оформлен текущий ремонт здания (крыши, лестницы в отдельности), если ремонт выполняется силами сторонней организации?

: Когда ремонт заказывается у подрядной организации, то, разумеется, должен быть письменный договор на проведение ремонтных работ. В нем указываются начальный и конечный сроки выполнения работ, цена работы, порядок приемки и оплаты работ, обеспечение строительства материалами и т. п. При этом цена работы может быть определена на основании сметы (п. 3 ст. 709 ГК РФ). В этой смете отражаются объем и стоимость необходимых строительных материалов, работ по ремонту и др. Также в ней содержится описание проводимых работ, что позволит однозначно отнести их к ремонту.

Учет приобретения автомобильных ГСМ и вычет НДС по ним

Как ни стараются автопроизводители создать электромобиль с большими запасом хода и грузоподъемностью, ничего не получается. А значит, пока мы продолжаем ездить на автомобилях с бензиновым или дизельным двигателем. Масло и вовсе нужно для всех типов транспортных средств (далее — ТС).

ГСМ стоят немалых денег, это, пожалуй, самая большая доля затрат, связанных с автопарком. Отсюда и повышенный интерес проверяющих к расходам на приобретение ГСМ. Эта статья поможет вам ответить на их вопросы так, чтобы вписать в акт проверки налоговикам оказалось нечего. И начнем мы с приобретения ГСМ.

ГСМ = МПЗ

Некоторые начинающие бухгалтеры иногда приравнивают покупку и залив ГСМ в автомобиль к их расходованию. Скажем, приобрели 10 л бензина и сразу отнесли их стоимость на затраты. Однако очевидно, что топливо сгорит в двигателе не сразу. ГСМ — такие же материально-производственные запасы (МПЗ), как, скажем, дерево для производства мебели или бумага для печатания книг. А значит, сначала ГСМ нужно оприходовать и лишь потом, при наличии данных о количестве и стоимости израсходованных ГСМ, списывать в затраты (пп. 2, 16 ПБУ 5/01; п. 42 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н; подп. 5 п. 1, п. 8 ст. 254 НК РФ).

Горючее приобретают за наличный или безналичный расчет. Во втором случае покупка оформляется чаще всего талонами или топливными картами. Приобретение масел стоит особняком, и о нем — в самом конце статьи.

Приобретение топлива за наличные

Старый, как мир, способ, но давно не единственный и самый невыгодный.

Суть проста: водители получают деньги под отчет, расплачиваются на АЗС, получают чеки ККТ, составляют авансовые отчеты и вместе с чеками сдают в бухгалтерию. После утверждения отчетов бухгалтер принимает топливо к учету (п. 4.4 Порядка, утв. ЦБ 12.10.2011 № 373-П).

Соотношение плюсов и минусов этого способа выглядит катастрофически.

Привычность и простота.

Возможность заправляться любым топливом на любой АЗС, где бы ни оказался автомобиль.

Часто водителей трудно заставить оформлять авансовые отчеты правильно и сдавать их в срок. А если авансовый отчет вызовет сомнения у проверяющих, есть опасность, что указанные в нем суммы исключат из расходов и одновременно включат в базу по НДФЛ (взносам) (Письмо УФНС по г. Москве от 12.10.2007 № 28-11/097861).

Чеки выцветают, и если сразу не сделать их копии, через какое-то время уже невозможно будет разобрать, что написано на чеке.

Наличные деньги — это всегда большой риск злоупотреблений со стороны водителей и иных лиц, ответственных за транспорт.

Горючее приобретается по цене, действующей на день заправки, что особенно невыгодно при сезонном росте цен.

В принципе, часть проблем можно решить, если выдать водителям корпоративные банковские карты без возможности снятия наличных денег, однако главную проблему — отсутствие счетов-фактур — это не устранит.

В бухучете приобретение топлива за наличные отражается так.

Содержание операции

Дт

Кт

Выданы водителю деньги под отчет на приобретение топлива

71 «Расчеты с подотчетными лицами»

50 «Касса»

Оприходовано топливо после утверждения авансового отчета водителя

10-3 «Топливо»

71 «Расчеты с подотчетными лицами»

Отражен НДС по топливу

19-3 «НДС по приобретенным МПЗ»

71 «Расчеты с подотчетными лицами»

НДС по топливу принят к вычету

68 «Расчеты по налогам и сборам», субсчет «НДС»

19-3 «НДС по приобретенным МПЗ»

Приобретение топлива по талонам

Организация заключает с компанией-эмитентом договор поставки топлива, которая обеспечивается выдачей талонов. Талон — защищенный полиграфический бланк, на котором указано количество литров горючего определенной марки (например, АИ-92,АИ-95), заливаемого в обмен на талон. Обычно у талонов есть срок действия, и если он закончится, неотоваренные талоны придется заменять в компании-эмитенте.

Компания-эмитент передает купленные талоны по накладной, покупатель принимает их на забалансовый учет в условной оценке 1 руб. за 1 талон или 1 руб. за 1 л топлива — номинала талона. Выдавать талоны под отчет не следует — это не деньги и не денежные документы. Соответственно, движение талонов не может отражаться на счете 71 «Расчеты с подотчетными лицами» и водителей не надо заставлять оформлять авансовые отчеты. Достаточно отражать все в ведомости произвольной формы.

Получив талоны, водители заправляются по ним на АЗС, сотрудничающих с компанией-эмитентом. После заправки АЗС гасит талон штампом или отрывает от него корешок — это зависит от формы талона. В конце месяца водители сдают погашенные талоны в бухгалтерию, что отмечается в ведомости движения талонов.

Деньги, перечисленные за талоны, — это аванс, а сами талоны ни в коем случае не МПЗ (п. 2 ПБУ 5/01). И до тех пор пока топливо не окажется в баке автомобиля, а документы, подтверждающие это, в бухгалтерии, никакого дебета 10-го счета в бухучете быть не может. Следовательно, НДС, предъявленный в счете-фактуре на талоны, — это авансовый налог. Его можно принять к вычету сразу после получения авансового счета-фактуры, однако этот НДС придется восстановить в конце квартала в части, приходящейся на количество горючего, залитого по этим талонам (подп. 3 п. 2 ст. 170, п. 12 ст. 171 НК РФ).

Количество горючего, которое надо принять к учету, и соответствующая ему сумма вычета «отгрузочного» НДС определяются по данным отчета эмитента о количестве топлива, заправленного по талонам, и приложенного к нему счета-фактуры. Информацию из отчета надо обязательно сверить с ведомостью учета движения талонов: совпадает ли количество. Если «литраж» погашенных талонов меньше данных эмитента, разбираться следует прежде всего с водителями. Скорее всего, кто-то не сдал погашенный талон. Если из ведомости учета движения талонов следует, что заправлено больше, чем указано в отчете эмитента, вопросы задавать надо уже эмитенту.

Некоторые компании-эмитенты, чтобы избавить себя от ежемесячных отчетов об объеме топлива, отпущенного по талонам, и счетов-фактур под них, в договорах пишут, что право собственности на горючее, причитающееся по проданным талонам, переходит к покупателю в день передачи ему талонов. Нужно настоять, что этого недостаточно и «отгрузочные» документы обязательны. Если эмитент не соглашается, от сотрудничества с ним лучше отказаться, иначе у вас не будет документальных оснований ни для оприходования топлива, залитого по талонам, ни для вычета НДС по нему.

Каковы же в итоге плюсы и минусы приобретения топлива по талонам, при условии, что компания-эмитент отчитывается в конце месяца о количестве горючего, отпущенного по талонам?

Отсутствие каких-либо проблем с вычетом НДС и документальным подтверждением затрат на приобретение топлива.

Уход от наличных расчетов.

Фиксация цены топлива на весь срок действия талона и, возможно, скидка за оптовую закупку.

Надо налаживать учет движения талонов и сопоставлять количество топлива, отраженного в погашенных талонах, с данными отчетов эмитента.

Если в бак автомобиля поместится меньшее количество топлива, нежели указано на талоне, АЗС не возместит разницу.

Ограниченный срок действия талонов, после которого их придется заменять на новые.

Ограничение по маркам топлива: АЗС зальет лишь то горючее, что указано в талоне.

Заправка возможна только на АЗС, сотрудничающих с эмитентом.

Что касается проводок, то они будут выглядеть так.

Содержание операции

Дт

Кт

Деньги, перечисленные за талоны, отражены в качестве выданного аванса

60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»

51 «Расчетные счета»

Принят к вычету авансовый НДС

68 «Расчеты по налогам и сборам», субсчет «НДС»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов»

Приняты к забалансовому учету приобретенные талоны в условной оценке 1 руб. за каждый литр топлива, указанный в номинале талона

006 «Бланки строгой отчетности», субсчет «Талоны на топливо»

Принято к учету топливо, отпущенное по талонам (на основании погашенных талонов (корешков талонов), предоставленных водителями, или отчета компании-эмитента)

10-3 «Топливо»

60 «Расчеты с поставщиками и подрядчиками»

Отражен НДС по топливу, отпущенному по талонам

19-3 «НДС по приобретенным МПЗ»

60 «Расчеты с поставщиками и подрядчиками»

НДС по топливу, отпущенному по талонам, принят к вычету (при наличии «отгрузочного» счета-фактуры компании-эмитента)

68, субсчет «НДС»

19-3 «НДС по приобретенным МПЗ»

Восстановлен НДС, принятый к вычету с аванса при приобретении талонов, в сумме, соответствующей количеству оприходованного горючего

76, субсчет «Расчеты по НДС с авансов»

68, субсчет «НДС»

Списаны с забалансового учета талоны, по которым отпущено топливо

006, субсчет «Талоны на топливо»

Приобретение топлива по топливным картам

Забегая вперед, отметим: это самый удобный и безопасный способ покупки горючего и ни талоны, ни тем более приобретение за наличные по удобству с ним не сравнятся. Сейчас вы в этом убедитесь.

Как это работает? Как и в случае с талонами, карты выпускают специализированные компании-эмитенты. С одной из них надо подписать договор поставки топлива и для начала оплатить стоимость изготовления карты, это около 300—500 руб. Эту сумму лучше сразу включить в расходы, приходовать карту на какой-либо балансовый счет не следует. А вот за балансом ее учесть можно и даже нужно. Но в условной оценке 1 руб. за одну карту.

Затем вы можете привязать карту:

к фирме в целом. Не очень хороший выбор, поскольку трудно будет контролировать использование карты;

к конкретному водителю. Это наиболее предпочтительный вариант;

к конкретному автомобилю. В этом случае нужно определиться с порядком передачи карты от водителя к водителю. Например, это может быть ведомость, которая все время находится в машине. В ней один водитель расписывается в том, что отдал карту, а другой — в том, что он ее получил.

Итак, карта готова. Осталось оплатить авансом нужное количество горючего (а вместе с этим принять к вычету НДС по авансовому счету-фактуре эмитента) и выдать карту водителю под роспись в ведомости произвольной формы.

По маркам топливо обычно обезличено, то есть, например, по одной карте можно заправить как 95-й бензин, так и 92-й, лишь бы денежного остатка хватило. Но снять деньги с карты невозможно — там их просто нет. На ней числятся не рубли, а литры. Дополнительно вы можете установить дневной или месячный лимит расхода топлива по карте.

Далее водитель приезжает с картой на АЗС, сотрудничающую с эмитентом, предъявляет ее, и автомат отщелкивает нужное количество литров в пределах остатка по карте и установленного лимита. Причем если в бак войдет меньше, чем было заказано, остаток никуда не денется, будет ждать своего часа на карте.

Наступает конец месяца. Компания-эмитент составляет и передает вам товарную накладную (отчет) и счет-фактуру на стоимость топлива, заправленного в течение месяца. Дополнительно некоторые эмитенты предоставляют доступ в личный кабинет на сайте, и можно из любой точки мира и в любое время суток посмотреть, где и когда использовалась карта. Нужна детализация заправок на бумаге? Не вопрос, эмитент сделает и это.

Минусов здесь всего два: заправиться можно не на любой АЗС и цена топлива в момент пополнения карты не фиксируется.

Никаких сложностей с вычетом НДС — порядок вычета ничем не отличается от порядка вычета по любым другим МПЗ, купленным по предоплате.

Отчеты водителей о заправках не нужны — все есть в документах эмитента.

Возможная скидка за оптовую закупку.

Почти полное отсутствие злоупотреблений со стороны водителя.

Удобство оприходования горючего, приобретенного за месяц.

Учет движения карт наладить проще, чем учет движения талонов, и уж тем более проще, чем учет наличных денег для покупки топлива.

Нет ограничений по маркам топлива: к одной карте можно привязать несколько видов горючего.

В бухучете приобретение топлива по топливным картам отражается следующим образом.

Содержание операции

Дт

Кт

Отражены затраты на изготовление карты

20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу»)

60 «Расчеты с поставщиками и подрядчиками»

Отражен НДС по затратам на изготовление карты

19 «НДС по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

Принят к вычету НДС по затратам на изготовление карты

68 «Расчеты по налогам и сборам», субсчет «НДС»

19 «НДС по приобретенным ценностям»

Оплачены затраты на изготовление карты

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

Карта принята к забалансовому учету по условной оценке 1 руб.

Перечислены деньги в оплату топлива, количество которого будет отражено на карте

60, субсчет «Авансы выданные»

51 «Расчетные счета»

Принят к вычету авансовый НДС по счету-фактуре эмитента

68, субсчет «НДС»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов»

Принято к учету топливо, отпущенное по карте (на основании товарной накладной или отчета компании-эмитента)

10-3 «Топливо»

60 «Расчеты с поставщиками и подрядчиками»

Отражен НДС по топливу, отпущенному по карте

19-3 «НДС по приобретенным МПЗ»

60 «Расчеты с поставщиками и подрядчиками»

НДС по топливу, отпущенному по карте, принят к вычету (при наличии «отгрузочного» счета-фактуры компании-эмитента)

68, субсчет «НДС»

19-3 «НДС по приобретенным МПЗ»

Восстановлен НДС, принятый к вычету с аванса при перечислении денег в оплату топлива, количество которого отражалось на карте (в части, приходящейся на заправленное горючее)

76, субсчет «Расчеты по НДС с авансов»

68, субсчет «НДС»

Приобретение масел

Здесь тоже три способа покупки, однако с «топливными» способами совпадает только первый — за наличные. Недостатки у него такие же, как и в случае с «наличным» горючим.

Второй способ — масла покупаются оптом и хранятся на складе организации. Учетных проблем совершенно никаких: накладная есть, счет-фактура есть, масло = МПЗ.

Третий способ — масло приобретается при плановом техобслуживании (ТО) автомобиля. В этом случае как МПЗ оно не приходуется, его стоимость включается в стоимость ТО и вместе с ней — в затраты (п. 2 ПБУ 5/01; подп. 11 п. 1 ст. 264 НК РФ).

***

Итак, ГСМ приобретены и приняты к учету, автомобиль отъездил месяц и надо определить, сколько ГСМ ушло на поездки и какую часть их стоимости можно включить в расходы. Об этом читайте в одном из следующих номеров.

Учтите: входного НДС это не касается, он принимается к вычету полностью по факту приобретения ГСМ. Автомобиль с полным баком может вообще весь месяц не ездить, вычет все равно останется вычетом. ■

На вопросы отвечали Е.А. Шаповал, юрист, к. ю. н., М.Г. Суховская, юрист

Обязательные медосмотры: все об учете, оплате и медкнижках

Как вы уже знаете, работодатель обязан направлять отдельные категории работников на медосмотры (предварительные, периодические, предрейсовые или послерейсовые) (ст. 213 ТК РФ). Расходы на проведение таких обязательных медосмотров (ст. 213 ТК РФ):

учитываются в целях налогообложения прибыли как прочие — на обеспечение нормальных условий труда и мер по технике безопасности (подп. 7 п. 1 ст. 264 НК РФ);

не облагаются НДФЛ, так как это не доход работника, а расходы работодателя, которые производятся в его интересах (п. 10 ст. 217 НК РФ).

Как мы и обещали, продолжаем отвечать на ваши вопросы по поводу того, для каких категорий работников медосмотры являются обязательными. Постараемся также развеять туман над нюансами проведения таких медосмотров.

В локальных актах нашей компании прописано, что обязательный предварительный медосмотр оплачивает сам трудоустраивающийся, а все последующие уже оплачиваем мы. Соискатель перед поступлением на работу пошел в частную клинику и прошел первичный медосмотр за приличные деньги, а теперь требует его оплатить. Интересно получается: если он завтра передумает у нас работать, мы и новому соискателю обязаны будем оплатить медосмотр? Так и разориться недолго. Разве мы не правы?

: Вы не правы. Порядок проведения предварительных медосмотров определен законодательством, и вы должны его соблюдать: нужно выдать соискателю направление на медосмотр, а затем на основе представленного им заключения медиков принять решение о приеме на работу соискателя (ст. 213 ТК РФ; приложение № 3 к Приказу Минздравсоцразвития от 12.04.2011 № 302н). К тому же оплачивать прохождение предварительных медосмотров соискателями ТК РФ обязывает будущего работодателя (ст. 213 ТК РФ). Поэтому вам надо изменить свои локальные акты в соответствии с законодательством (ст. 8 ТК РФ).

Вы можете возместить соискателю расходы на самостоятельное прохождение медосмотра. Но учтите, что в данном случае медицинское освидетельствование работника было проведено с нарушением установленных законодательством требований и оно не является обязательным медосмотром. Поэтому учесть эти затраты в расходах нельзя (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ). Кроме того, с этой суммы надо будет удержать НДФЛ (п. 1 ст. 210, п. 2 ст. 211 НК РФ).

Расходы на обязательные медосмотры можно учесть при УСНО

О.Н. Белявская, г. Калуга

Наша организация направляет сотрудников на обязательные медосмотры. Можем ли мы включить их стоимость в расходы при УСНО?

Принимаем на работу в ресторан обычного бухгалтера. Неужели мы должны и его направить на медосмотр? Да еще с таким впечатляющим списком врачей и анализов? Тут и кровь на сифилис, и мазок на стафилококк, и флюорография, даже стоматолог есть! Говорят, что сдавать и проходить все это ему надо будет минимум раз в год. Мы не совсем понимаем зачем?! Он же с бумагами работает, а не с продуктами...

: Ваши сомнения понятны. С одной стороны, по Закону «О качестве и безопасности пищевых продуктов» предварительные и периодические медицинские осмотры (обследования) должны проходить только сотрудники общепита (п. 1 ст. 23 Закона от 02.01.2000 № 29-ФЗ):

занятые на работах, связанных с изготовлением и оборотом пищевых продуктов;

Получается, что если бухгалтер ресторана имеет доступ к продуктам питания, то его надо направлять на обязательные медосмотры. И как нам рассказал практик, ситуаций, когда бухгалтеру организации общепита все же приходится контактировать с продуктами, не так уж и мало.

ОБМЕН ОПЫТОМ

БАУКИНА Светлана Николаевна

Главный бухгалтер ООО «ИСТОК» Центра развлечений «ФРИСТАЙЛ»

“Во-первых, бухгалтер может входить в состав нескольких комиссий:

по проведению инвентаризации продуктов питания в кладовых (на складах), цехах первичной обработки продуктов и сырья, непосредственно на кухнях (в горячих, холодных, кондитерских цехах), в барах и буфетах организации;

по составлению актов на списание продуктов, пришедших в негодность (естественная порча, бой).

А во-вторых, бухгалтер в общепите по распоряжению руководства может принимать участие в калькулировании и разработке технико-технологических карт (ТТК) новых уникальных блюд. В этом случае ему приходится их пробовать. По результатам он заполняет и подписывает совместно с шеф-поваром, технологом акты проработки новых блюд, ТТК и калькуляционные карты”.

Как видим, требование о прохождении бухгалтером обязательных медосмотров и о сдаче необходимых анализов, если он, как и другие работники общепита, непосредственно контактирует с продуктами, вполне оправданно.

А надо ли бухгалтеру ресторана проходить обязательные медосмотры, если он не имеет дела с пищевыми продуктами (например, бухгалтерия расположена совсем в другом месте), нам разъяснили в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Полагаю, что работа бухгалтера не относится к работам в организациях общественного питания, при выполнении которых обязательны предварительные и периодические медицинские осмотры. Ведь бухгалтер по роду деятельности не имеет непосредственного контакта с пищевой продукцией”.

Медосмотр в выходной надо оплачивать как работу в выходной

В. Панкова, г. Рязань

Можно ли направить работника на обязательный медосмотр в выходной для него день? Если да, как оплачивать ему такой день?

: Можно, но только с согласия работника. Ведь прохождение медосмотра в выходной — это исполнение работником трудовой обязанности в его день отдыха. Поэтому вам надо заранее получить от работника письменное согласие на это (статьи 112, 113 ТК РФ).

Если работник согласился, то оплатить время прохождения им медосмотра в выходной надо не менее чем в двойном размере (ст. 153 ТК РФ), а не в размере среднего заработка, как прохождение медосмотра в рабочий день (ст. 185 ТК РФ). Но если работник решит вместо двойной оплаты взять отгул за прохождение медосмотра в выходной, тогда этот день надо оплатить в одинарном размере (ст. 153 ТК РФ).

Регионы могут вводить дополнительные основания для медосмотров

Н.Д. Ярцев, г. Москва

Недавно открыли в Москве мелкооптовый магазин по продаже верхней одежды для взрослых. Слышали, что всем работникам торговых организаций нужно проходить медосмотры и оформлять медкнижки независимо от того, чем торгуют — продуктами или промтоварами. Так ли это? А то отправим работников на медосмотр, а потом выяснится, что для них он необязательный, и мы не сможем учесть расходы на него.

: В федеральном Перечне работ, при выполнении которых проводятся обязательные предварительные и периодические медосмотры работников, указано: «работы в организациях торговли», без уточнения ассортимента продукции (п. 15 Перечня (приложение № 2 к Приказу Минздравсоцразвития от 12.04.2011 № 302н)). Мы спросили в Роспотребнадзоре, на самом ли деле медосмотры касаются всех торговых организаций независимо от того, какими товарами они торгуют.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИВАНОВ Геннадий Евгеньевич

Заместитель начальника Управления санитарного надзора Роспотребнадзора

“Приказом Минздравсоцразвития от 12.04.2011 № 302н не установлены требования к прохождению предварительных и периодических медицинских осмотров работниками промтоварных магазинов”.

Однако риск, что проверяющие из СЭС (Роспотребнадзора) вас оштрафуют, все же есть. Дело в том, что региональные власти могут вводить дополнительные основания для проведения медосмотров (ч. 2 ст. 34 Закона от 30.03.99 № 52-ФЗ). В Москве есть перечень категорий работников, которые подлежат обязательным медосмотрам. И работники торговли промышленными товарами в него входят (п. 3 Перечня (приложение 1 к Постановлению Правительства Москвы от 28.12.99 № 1228)). Поэтому вы смело можете учесть в расходах затраты на прохождение медосмотра вашими работниками, поскольку для Москвы это обязательный медосмотр (подп. 7 п. 1 ст. 264 НК РФ).

Как оплачивать работнику дни медосмотра, на который он не попал из-за болезни

О.И. Константинова, г. Пермь

Работник болел в дни, предусмотренные календарным планом для проведения медосмотра, поэтому не прошел его. Как оплачивать ему дни болезни, совпавшие с днями, когда он должен был проходить медосмотр? Можно ли потребовать от него все-таки пройти медосмотр после болезни?

: За дни болезни, совпавшие с медосмотром, работнику надо выплатить пособие по болезни, ведь человек болел и не мог пройти медосмотр (ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ).

Если прохождение медосмотра этим работником — необходимое условие его допуска к работе, а к моменту выхода его на работу по окончании болезни срок предыдущего медосмотра уже истек, то сотрудника надо отстранить от работы до прохождения медицинского осмотра и снова направить на медосмотр. Время отстранения от работы надо оплатить в размере не менее 2/3 оклада как время простоя по причинам, не зависящим от работника и работодателя (статьи 76, 157 ТК РФ), а дни прохождения медосмотра — исходя из среднего заработка (ст. 185 ТК РФ).

Если же на момент выхода сотрудника на работу после болезни предыдущий медосмотр еще «не просрочен», он может работать, то есть отстранять его от работы не надо. Но его также надо отправить на медосмотр и оплатить дни его прохождения исходя из среднего заработка (ст. 185 ТК РФ).

Отказ от прохождения медосмотра — путь к увольнению «по статье»

О.В. Денисенкова, г. Санкт-Петербург

Один из поваров нашего кафе без всякой причины наотрез отказался проходить ежегодный обязательный медосмотр. Естественно, мы отстранили его от работы (ст. 76 ТК РФ), но даже после этого он не идет на медосмотр. Можно ли его уволить?

составить акт об отказе повара проходить обязательный периодический медосмотр. Акт должен быть подписан не менее чем двумя работниками, которые могут подтвердить этот факт;

письменно затребовать у повара бумагу с объяснением причины отказа, чтобы директор кафе мог решить, уважительная она или нет. Это можно сделать прямо в акте об отказе от прохождения медосмотра. Если повар по истечении 2 рабочих дней объяснение не представил, то составьте акт о непредставлении объяснения в произвольной форме (по аналогии с актом об отказе). Кстати, непредставление объяснения не препятствует применению дисциплинарного взыскания;

издать в произвольной форме приказ об объявлении работнику замечания или выговора (на усмотрение директора кафе), если у повара не было уважительных причин для отказа от прохождения медосмотра;

ознакомить повара с приказом о привлечении к ответственности под роспись в течение 3 рабочих дней со дня издания приказа. Если он откажется знакомиться с приказом под роспись, то вам нужно будет составить об этом акт.

Сделать все это надо не позднее месяца со дня отказа повара от прохождения медосмотра (конечно, если он в это время не болел и не был в отпуске) (ст. 193 ТК РФ).

Если после замечания или выговора повар вновь откажется пройти медосмотр, тогда уже его можно уволить за неоднократное неисполнение трудовых обязанностей без уважительных причин (п. 5 ч. 1 ст. 81 ТК РФ). Причем увольнение в такой ситуации также является дисциплинарным взысканием, и вам необходимо еще раз оформить все те же бумаги. Кроме того, надо внести запись в трудовую книжку повара об увольнении и выдать ее ему в день увольнения под роспись, а также рассчитаться с ним по зарплате и прочим суммам (ст. 84.1 ТК РФ). На это у вас есть тоже месяц, но со дня второго отказа от прохождения медосмотра (ст. 193 ТК РФ).

За фальшивую медкнижку накажут работника

Н.М. Осипова, г. Воронеж

У нас небольшой продуктовый магазин, в котором я и бухгалтер, и кадровик. Как я могу проверить подлинность медкнижки соискателя? И кто будет отвечать, если проверяющие выявят подделку?

: Вы не обязаны проверять подлинность медкнижки. Если при проверке выяснится, что она фальшивая, то отвечать будет работник, который не мог не знать о том, как ему была оформлена медкнижка.

Но если вы все же хотите удостовериться в подлинности представленной работником медкнижки, можете обратиться в организацию, ее выдавшую (она указана на с. 3 книжки), или в организацию, проводившую гигиеническую аттестацию работника (она указана на с. 28—29 книжки) (приложение № 1 к Приказу Роспотребнадзора от 20.05.2005 № 402). При этом следует иметь в виду, что личную медицинскую книжку вправе выдавать только (с. 30, 31 личной медицинской книжки):

центры гигиены и эпидемиологии в субъектах РФ;

медицинские организации, имеющие соглашения с такими центрами.

Медкнижка должна быть заполнена по правилам

О.Н. Беляева, г. Москва

Работник при устройстве на работу представил медкнижку, где результаты медосмотров внесены от руки и заверены личной печатью врача. Помимо бухгалтерии, я веду еще и кадры. Могу ли я принять медкнижку, оформленную таким образом, и не будет ли потом к нам претензий у проверяющих?

: Нет, принимать такую книжку нельзя, поскольку она неправильно оформлена. Дело в том, что проверяющие могут расценить такие записи в медкнижке как непрохождение работником медосмотра и оштрафовать за это организацию и руководителя (ч. 1 ст. 5.27, ч. 1 ст. 6.3, ч. 2 ст. 14.43 КоАП РФ). Ведь в Москве результаты медосмотров и сведения о профилактических прививках вносят на соответствующую страницу медкнижки при помощи стандартного штампа. Он содержит, в частности, название учреждения здравоохранения, вид обследования, дату его проведения, заключение и подпись врача-специалиста (Распоряжение Комитета здравоохранения г. Москвы от 26.11.97 № 475-р(А)). Поэтому скажите работнику, чтобы он обратился в медучреждение с просьбой внести ему записи о медосмотре по правилам.

При приеме на работу в частную клинику медкнижки нужны не всем

Е.И. Баннова, г. Тверь

Требуется ли медкнижка для оформления на работу «непрофильных» сотрудников частной медицинской клиники (к примеру, гардеробщицы или кассира)?

: Нет. Несмотря на то что медосмотры должен проходить весь персонал клиники, в том числе и «непрофильный», оформление медкнижек требуется только для медицинских работников, которые непосредственно оказывают медицинскую помощь и ухаживают за пациентами в акушерских стационарах (пп. 1.1, 15.1 разд. I, п. 1.7 разд. IV СанПиН 2.1.3.2630-10).

Новый работодатель ≠ новая медкнижка

Н.Г. Башкатова, г. Амурск

Должна ли я при приеме на работу продавца потребовать от него получить новую медкнижку, если у него уже есть старая, оформленная во время работы в другом магазине?

: Нет, не должны. При приеме на работу вам просто надо сделать отметку в разделе II «Отметки о переходе на работу в другие организации» в уже имеющейся у работника медкнижке, так предусмотрено ее формой (утв. Приказом Роспотребнадзора от 20.05.2005 № 402).

***

Многие задают вопрос, есть ли такие работники, которым не надо проходить обязательные медосмотры. Однозначно на него ответить нельзя. Даже если какой-то должности или работы нет в федеральных перечнях или СанПиНах, в конкретных условиях труда могут присутствовать те или иные вредные факторы, которые влекут за собой необходимость прохождения обязательного медосмотра. ■

Е.А. Шаповал, юрист, к. ю. н.

Средний заработок... такой многоликий

Бухгалтеру постоянно приходится исчислять средний заработок в той или иной ситуации. Его расчет различный:

Но есть и сходства в порядке расчета для указанных случаев. Мы собрали все это в таблицу, которая поможет вам сделать правильный расчет.

Для оплаты отпусков, командировок и других случаев, предусмотренных ТК РФ

Для составления справки в службу занятости

Для оплаты соцстраховских пособий

по временной нетрудоспособности

по беременности и родам и по уходу за ребенком

Расчетный период