Наказывать за неприменение ККТ станут строже и... разнообразнее

Об усилении ответственности за нарушения, связанные с неиспользованием кассовых аппаратов

Законом, утвердившим порядок перехода на кассовые аппараты с функцией передачи данных в ИФНС в электронном виде, также были внесены поправки в КоАП РФ. Они направлены прежде всего на ужесточение санкций за неприменение кассовой техники. И если онлайн-кассы — пусть недалекое, но все же будущее, то повышенные ККТ-штрафы — это уже суровое настоящее. Ведь в большинстве своем упомянутые поправки действуют с 15.07.2016 (ч. 1 ст. 7 Закона № 290-ФЗ). Давайте рассмотрим их подробнее.

Срок давности за ККТ-нарушения увеличился

Раньше он составлял 2 месяца от момента совершения правонарушения до момента вынесения «штрафного» постановления (ч. 1 ст. 4.5 КоАП РФ (ред., действ. до 15.07.2016)). И если, к примеру, с момента невыдачи кассового чека покупателю проходило больше времени, то наказать за это вас уже не могли.

Конечно же, 2-месячный срок был слишком мал, налоговики (ч. 1 ст. 23.5, п. 5 ч. 2 ст. 28.3 КоАП РФ) часто просто не успевали завершить процедуру, необходимую для наложения санкции. И вот законодатели исправились.

Теперь срок давности привлечения к ответственности за нарушение законодательства о ККТ составляет 1 год (ч. 1 ст. 4.5 КоАП РФ), который исчисляется:

<или>с момента совершения правонарушения (например, с момента невыдачи чека конкретному покупателю);

Кроме того, налоговые органы получили возможность проводить административное расследование по ККТ-нарушениям (ч. 1 ст. 28.7 КоАП РФ). Его срок не может превышать 1 месяца (в исключительных случаях — 2 месяцев) с момента возбуждения дела о правонарушении (ч. 5 ст. 28.7 КоАП РФ).

для ее руководителя (предпринимателя) — от 3000 до 4000 руб.

Сейчас ст. 14.5 Кодекса сильно «поправилась»: в ней уже 15 частей, пять из которых так или иначе связаны с неприменением кассовых аппаратов.

Части 7—15 обновленной ст. 14.5 КоАП РФ устанавливают ответственность для операторов фискальных данных, изготовителей ККТ и экспертных организаций, проводящих экспертизу моделей ККТ. Поэтому мы эти части рассматривать не будем.

Перечень ККТ-нарушений теперь выглядит так.

Нарушение

Санкция

Неприменение ККТ в тех случаях, когда ее применение обязательно (ч. 2 ст. 14.5 КоАП РФ)

для организаций — штраф в размере 75—100% от суммы расчета, проведенного без ККТ, но не менее 30 000 руб.;

для их руководителей (ИП) — штраф в размере 25—50% от суммы расчета, проведенного без ККТ, но не менее 10 000 руб.

Под неприменением ККТ понимается не только фактическое неиспользование кассового аппарата (в том числе по причине его отсутствия) или пробитие чека с указанием суммы, менее уплаченной покупателем. К неприменению также относится использование ККТ (п. 1 Постановления Пленума ВАС от 31.07.2003 № 16):

<или>без фискальной (контрольной) памяти либо с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти;

<или>у которой пломба отсутствует либо имеет повреждение

Повторное* неприменение ККТ в случае, если сумма расчетов, проведенных «мимо кассы», составила (в том числе в совокупности) 1 млн руб. и более (ч. 3 ст. 14.5 КоАП РФ)

для ИП и организаций — административное приостановление деятельности на срок до 90 суток (назначается только судьей (ч. 1 ст. 3.12 КоАП РФ));

для руководителей фирм — дисквалификация на срок от 1 года до 2 лет

В случае совершения этого нарушения налоговики могут применить к нарушителю — организации или ИП — временный запрет деятельности. Это значит, что до рассмотрения судом дела об административном правонарушении деятельность конкретного структурного подразделения (к примеру, магазина) будет прекращена, а его помещение, склад, кассовый аппарат и так далее будут опечатаны (ч. 1, 2, 6 ст. 27.16 КоАП РФ)

<или>не соответствующей установленным требованиям (к примеру, нет заводского номера на корпусе) (ст. 4 Закона от 22.05.2003 № 54-ФЗ (далее — Закон № 54-ФЗ));

<или>в отношении которой были нарушены порядок регистрации, перерегистрации, а также порядок и условия ее применения (статьи 4.2, 4.3 Закона № 54-ФЗ)**

для организаций — предупреждение или штраф 5000—10 000 руб.;

для руководителей (ИП) — предупреждение или штраф 1500—3000 руб.

Ненаправление покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача этих документов в бумажном виде по требованию покупателя (клиента) в предусмотренных законом случаях (ч. 6 ст. 14.5 КоАП РФ)

для организаций — предупреждение или штраф 10 000 руб.;

для руководителей (ИП) — предупреждение или штраф 2000 руб.

* Напомним, что правонарушение является повторным, если оно совершено в период, когда нарушитель считается подвергнутым административному наказанию (п. 2 ч. 1 ст. 4.3 КоАП РФ). Этот период начинается со дня вступления в силу первичного постановления о привлечении к ответственности и заканчивается спустя год после исполнения этого постановления (ст. 4.6 КоАП РФ). Так, в случае со штрафом исполнением считается его уплата.

** За использование ККТ, в отношении которой нарушен порядок и условия ее применения, начнут наказывать только с 1 февраля 2017 г. (ч. 15 ст. 7 Закона № 290-ФЗ)

Поблажки для раскаявшихся

Также в КоАП появилось следующее новшество. Лица, совершившие нарушения, которые в приведенной выше таблице выделены цветом, будут освобождаться от ответственности, если они добровольно (примечание к ст. 14.5 КоАП РФ):

письменно заявят в ИФНС о допущенном нарушении;

исправятся, то есть исполнят соответствующую обязанность до того, как будет вынесено постановление об административном правонарушении.

Причем освобождение сработает при одновременном соблюдении следующих условий:

на момент обращения нарушителя с «признательным» заявлением в налоговую инспекцию она не располагала сведениями и документами о совершенном нарушении;

представленные в налоговый орган сведения и документы ясно указывают на то, что правонарушение имело место.

В отношении этого новшества больше вопросов, чем ответов. Например, зачем мне идти сдаваться в ИФНС, если о моем нарушении налоговики пока ничего не знают и у меня есть возможность его исправить? Видимо, жизнь покажет, в каких конкретно ситуациях освобождение будет действовать.

А вот если выделенные в таблице цветом нарушения налоговики обнаружат в ходе автоматизированной проверки поступивших сообщений и заявлений от физлиц и организаций и нарушитель признает вменяемое нарушение, тогда назначенный ему штраф будет в три раза меньше, чем минимальный штраф, предусмотренный конкретной частью ст. 14.5 КоАПРФ (ч. 3.4 ст. 4.1, ч. 4 ст. 28.6 КоАП РФ).

Например, выявив невыдачу кассового чека, от которой нарушитель-организация не открещивается, налоговики оштрафуют его не на 30 000 руб., а на 10 000 руб.

***

Таковы основные изменения в сфере ККТ-нарушений. Но для того, чтобы понять, как некоторые из них будут применяться, должно пройти энное количество времени. ■

Л.А. Елина, экономист-бухгалтер

Обзор судебной практики от налоговиков

Комментарий к Письму ФНС

ФНС направила инспекциям для работы Обзор судебной практики Конституционного и Верховного cуда за первое полугодие 2016 г. Некоторые из судебных решений вынесены не в пользу налоговиков. Рассмотрим самые интересные из тех, о которых мы еще не рассказывали в нашем журнале.

Результат выездной проверки не зависит от результата камералки

Выездная проверка не дублирует камеральную (статьи 88, 89 НК РФ). Поэтому не исключено, что при выездной проверке налоговики выявят ошибки, не замеченные при камеральной. Либо обнаружат дополнительные доказательства нарушений по операциям, к которым уже были претензии.

Иногда к моменту проведения выездной проверки налогоплательщик уже отстоял свою позицию в суде по спору, возникшему по результатам камеральной проверки. Но даже при таких обстоятельствах ИФНС может при выездной проверке доначислить налоги — причем по тем же самым операциям. То есть положительное судебное решение по камералке — не гарантия отсутствия споров при выездной проверке. При ее проведении налоговики вправе поднять аналогичный вопрос, а тот же самый суд может их поддержать (без оглядки на решение по тому же вопросу по результатам камералки). Ведь он будет рассматривать в числе прочего и новые доказательства налоговиков.

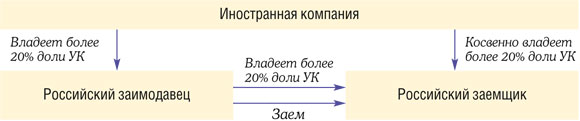

Льготный заем взаимозависимой фирме обернется налоговыми штрафами

Налоговая служба включила в свой Обзор интересное дело: торговая компания взяла в российском банке валютный кредит, а затем полученные деньги выдала в виде займов двум иностранным компаниям-учредителям.

При этом в договорах займа был указан заведомо более низкий процент, чем торговая компания должна была уплатить банку-кредитору. Через некоторое время были подписаны дополнительные соглашения о том, что сумма займа может быть погашена в рублях по официальному курсу доллара, действовавшему на дату получения займа заемщиком. Изменение процентной ставки не предусматривалось (хотя понятно, что процентные ставки по рублевым кредитам выше, чем по валютным).

В «прибыльном» учете торговая организация полностью учитывала в расходах проценты, выплачиваемые банку. А выданные займы в налоговом учете отражала как рублевые — без отражения курсовых разниц на последний день каждого месяца. В связи с чем инспекция предъявила следующие претензии:

инспекция доначислила налог из-за неправомерного учета экономически необоснованного убытка от операций по выдаче займов взаимозависимым лицам. Образовался он из-за того, что сумма уплаченных процентов банку была выше, чем сумма процентов, полученных от заемщиков.

стороны не закрепили однозначного обязательства погасить заем именно в рублях. Поэтому до момента погашения займа валютой расчетов по нему является иностранная валюта, в которой заем был получен заемщиком;

при выдаче займов взаимозависимым лицам заведомо созданы условия для получения необоснованной налоговой выгоды в виде убытка, уменьшающего налогооблагаемую прибыль.

Экспортная ставка НДС при продаже автомобилей в страны ЕАЭС возможна, даже если покупатель — обычное физлицо

Российский поставщик продавал автомобили, в том числе и покупателям — физическим лицам из Казахстана, не являющимся предпринимателями. Продажу машин гражданам Казахстана поставщик оформил как экспорт, заявив ставку НДС 0% и соответствующее возмещение входного налога по этим операциям. Инспекция не согласилась с таким подходом. А вот суд поддержал продавца, и вот почему:

автомобили были вывезены из России в Казахстан, то есть экспортированы;

граждане Казахстана, импортирующие транспортные средства, подлежащие регистрации в государственных органах Республики Казахстан, признаются плательщиками НДС. А значит, все «экспортные» правила на них распространяются;

у поставщика имелся полный комплект документов, подтверждающих экспорт (п. 1 ст. 165 НК РФ), в том числе и оригиналы заверенных налоговой инспекцией Республики Казахстан заявлений от покупателей о ввозе товаров и уплате косвенных налогов.

Несмотря на то что спор возник до вступления в силу Договора о ЕАЭС (подписан в г. Астане 29.05.2014), порядок взимания косвенных налогов при экспорте/импорте товаров в Таможенном союзе в рассматриваемой ситуации не изменился. Так что вывод судов актуален и по сей день.

Расчет земельного налога при снижении судом кадастровой стоимости

По действующей норме НК, вступившей в силу с 01.01.2015, если кадастровая стоимость участка изменилась по решению суда, при расчете земельного налога надо учитывать новую кадастровую стоимость «начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости такой кадастровой стоимости» (п. 1 ст. 391 НК РФ). ФНС разъяснила, что это правило применяется, только если организация обратилась в суд после 22.07.2014 (после даты вступления в силу новой редакции Закона об оценочной деятельности) (ст. 24.20 Закона от 29.07.98 № 135-ФЗ; Письмо ФНС от 03.12.2015 № БС-4-11/21155@).

А как же надо было считать налог в ситуации, когда заявление было подано до этой даты? Этот вопрос до сих пор актуален. Ведь в 2016 г. налоговики могут проверить и 2013 г., а у налогоплательщиков есть право подать уточненную декларацию по земельному налогу за этот год и вернуть/зачесть переплату по нему (ст. 78 НК РФ). Решение Верховного суда, включенное в рассматриваемый нами Обзор, как раз относится к спору, начатому до июля 2014 г.

Итак, в апреле 2013 г. предприниматель в суде добился снижения кадастровой стоимости. Он рассчитал земельный налог за 2013 г., исходя именно из сниженной стоимости. Инспекция с ним не согласилась — ведь по действовавшим ранее правилам Налогового кодекса при расчете земельного налога надо было учитывать кадастровую стоимость, действовавшую по состоянию на начало года, то есть на 01.01.2013 (п. 1 ст. 391 НК РФ (ред., действ. до 01.01.2015)). А установленная судом кадастровая стоимость должна применяться при расчете налога за следующий — 2014 г.

с 1 января года до даты вступления в силу решения суда — исходя из старой кадастровой стоимости (которая была впоследствии оспорена);

с даты вступления в силу решения суда, снизившего кадастровую стоимость, — исходя из этой уменьшенной стоимости.

***

В этот Обзор налоговая служба включила и Решение Верховного суда, посвященное налоговому учету ретроскидок при продаже продовольственных товаров. О нем вы можете прочитать на с. 54. ■

Л.А. Елина, экономист-бухгалтер

Присматриваемся к скидкам

Оформление и НДС-учет скидок у продавца и покупателя

Предлагаемые продавцами скидки могут быть самыми разными. Но для учетных целей прежде всего важно, что:

скидка уменьшает цену товара;

она может быть предоставлена как до отгрузки товара, так и после нее.

Если в договоре указано, что продавец предоставляет покупателю скидку, однако отдельно оговорено, что она не уменьшает стоимость товаров и выплачивается деньгами после отгрузки, то эта выплата по сути является премией. Об учете премий мы поговорим в следующий раз.

Скидки предоставлены до отгрузки

Тогда продавец оформит документы на отгрузку (накладную) уже с учетом предоставленной скидки. Цена товара в них будет указана ниже некой базовой цены, по которой товар продается на обычных условиях (другим покупателям или в другое время).

В счете-фактуре продавец также укажет уже новую, сниженную цену товара, с которой и рассчитает НДС.

Никаких сложностей с бухгалтерским и «прибыльным» учетом такой продажи нет:

В том же порядке учитываются скидки, предоставленные следующим образом. Начиная с достижения определенного объема закупок снижается цена товаров, поставляемых в дальнейшем. Понятно, что такая скидка относится к продаже новых партий товаров.

Ретроскидка

Так называют скидку, предоставляемую уже после отгрузки товара и оформления документов на него.

Документальное оформление

Можно выделить два варианта документального оформления ретроскидок у продавцов — плательщиков НДС. И тот и другой не требуют вносить изменения в накладную или универсальный передаточный документ (УПД) (Письмо ФНС от 24.01.2014 № ЕД-4-15/1121@ (п. 1)).

Приведем пример акта о снижении цены вследствие предоставления скидки.

Акт о предоставлении скидки (снижении цены отгруженных товаров)

г. Москва

1 июля 2016 г.

ООО «Раздолье», именуемое в дальнейшем «Поставщик», в лице генерального директора Солнцева А.Б., действующего на основании Устава, с одной стороны, и ООО «Магазин у дома», именуемое в дальнейшем «Покупатель», в лице директора Кравцовой М.А., действующего на основании Устава, с другой стороны, составили настоящий акт о нижеследующем.

Условие п. 4.1 Договора поставки № 888 от 20.05.2016, который предусматривает предоставление по итогам квартала 5%-й скидки на товары, отгруженные в этом квартале, в случае их стопроцентной оплаты Покупателем в течение 5 дней с даты отгрузки, было соблюдено.

По Договору поставки № 888 от 20.05.2016 во II квартале 2016 г. были отгружены следующие товары, на которые предоставляется скидка:

Дата отгрузки

Наименование товара

Кол-во товара, шт.

Начальная цена, руб.

Цена со скидкой, руб.Для бухгалтерии как продавца, так и покупателя будет удобнее, если итоговая цена товара будет указана в акте о предоставлении скидки, дополнительном соглашении к договору или ином первичном «скидочном» документе. Иначе — если в нем будет указан просто процент предоставленной скидки — придется делать расчеты самостоятельно, для чего потребуется составление бухгалтерской справки-расчета

Без НДС

С учетом НДС (18%)

Без НДС

С учетом НДС (18%)

24.05.2016

Пылесос Bosch 7512

20

5000

5900

4750

5605

16.06.2016

Чайник Rolsen 8975

30

1000

1180

950

1121

Общая сумма предоставленной скидки составляет 7670 руб. (в том числе НДС 1170 руб.). Поставщик обязуется перечислить данную сумму на счет Покупателя в течение 10 календарных дней.

Подписи и печати сторон:

Поставщик:

Покупатель:

Генеральный директорООО «Раздолье»

Директор ООО «Магазину дома»

А.Б. Солнцев

М.А. Кравцова

М. П.

М. П.

Во-вторых, потребуется корректировочный счет-фактура, в котором нужно отразить изменение стоимости товара.

Основанием для выписки корректировочного счета-фактуры служит первичный документ, свидетельствующий о предоставлении скидки. Не забывайте о том, что КСФ надо выписать в течение 5 календарных дней с момента составления первички на ретроскидку (абз. 3 п. 3 ст. 168 НК РФ). Правда, продавец сам заинтересован поскорее выставить КСФ, о чем расскажем чуть ниже.

В случае когда продавец и покупатель договорились о предоставлении ретроскидки после отгрузки, но до выставления продавцом отгрузочного счета-фактуры, продавец может в пределах пятидневного срока со дня отгрузки выставить обычный счет-фактуру уже с учетом снижения стоимости товаров. Корректировочный счет-фактуру в этом случае составлять не нужно (Письма Минфина от 18.06.2014 № 03-07-РЗ/29089; ФНС от 22.08.2014 № СА-4-3/16721@).

Если уменьшается цена нескольких партий товаров, отгруженных в разное время, то нужно будет составить:

<или>несколько корректировочных счетов-фактур — на каждую из партий;

<или>единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров, указанных в двух и более счетах-фактурах (подп. 13 п. 5.2 ст. 169 НК РФ).

Главное же удобство единого КСФ заключается в том, что по одной его строке можно суммарно отразить изменение стоимости товаров из разных отгрузок (по которым изначально были выставлены разные счета-фактуры). Правда, это допустимо лишь в том случае, когда совпадает не только наименование товара (причем полное, с указанием марки и других характеристик, если они были в счетах-фактурах ранее), но и начальная цена товаров и их цена после изменения. Понятно, что должны быть одинаковыми и ставки НДС по этим товарам в исходных счетах-фактурах (подп. 13 п. 5.2 ст. 169 НК РФ; подп. «а», «д»—«е», «п» п. 2 Правил заполнения КСФ, утв. Постановлением № 1137; Письмо Минфина от 08.09.2014 № 03-07-15/44970).

документ на изменение стоимости ранее отгруженных товаров.

Целесообразно его применять тем, кто для оформления отгрузки составлял УПД, — для них такой формат будет уже привычным.

Правила заполнения «счет-фактурной» части УКД такие же, как и правила заполнения корректировочного счета-фактуры. Из этого можно сделать вывод, что продавец может составить единый УКД, в котором будут отражены изменения по нескольким отгрузкам.

Продавец регистрирует корректировочный счет-фактуру (УКД со статусом «1» или единый КСФ) в книге покупок при условии, что у него есть документ на изменение стоимости товара, свидетельствующий о том, что покупатель уведомлен о предоставлении скидки или согласен с ней (пп. 1, 12 Правил ведения книги покупок, утв. Постановлением № 1137).

Налоговый кодекс дает продавцу достаточно длительный срок для заявления такого вычета — 3 года со дня составления корректировочного счета-фактуры или его аналога (п. 10 ст. 172 НК РФ).

Покупателю придется восстановить часть входного НДС, принятого к вычету при оприходовании товаров (подп. 4 п. 3 ст. 170 НК РФ). Сделать это нужно в том квартале, на который приходится наиболее ранняя из дат (абз. 3 подп. 4 п. 3 ст. 170 НК РФ):

<или>дата получения первичного документа об изменении стоимости;

Учтите, что налоговики внимательно следят не только за тем, как называется в договоре мера поощрения покупателя, но и за ее оформлением и экономическим содержанием. Так, однажды налоговики предъявили претензии покупателю, который по условиям договора получал от продавца бонусы за объем закупок, комплектность и расширение ассортимента товаров. Однако бонусы не выплачивались деньгами, покупатель зачитывал их в счет оплаты кредиторской задолженности, что налоговики истолковали как снижение стоимости товаров. Причем такие бонусы изменяли цену отгруженного ранее товара, то есть являлись по своей сути ретроскидками. Следовательно, покупатель должен был уменьшить предъявленный к вычету НДС на сумму скидки. Судьи, в том числе и Верховного суда, поддержали налоговиков (Постановление АС СКО от 22.01.2016 № А53-22020/2014; Определение ВС от 06.05.2016 № 308-КГ16-3801).

Если скидка превращается в аванс

Иногда продавец предоставляет покупателю предусмотренную договором скидку уже после того, как товар полностью оплачен покупателем. Такая ситуация встречается и при предоставлении ретроскидок, и при обычных скидках (о которых договариваются еще до отгрузки товара), если за товар по первоначально согласованной цене была внесена стопроцентная предоплата. В таких случаях продавец:

<или>возвращает покупателю часть денег, равную сумме предоставленной скидки;

<или>учитывает сумму скидки в качестве аванса под другую поставку.

Покупатель же, получивший ретроскидку, превращенную в аванс, не имеет права на вычет НДС по такому авансу. Ведь чтобы покупатель мог принять к вычету авансовый НДС, необходимы договор, платежное поручение на перевод денег и счет-фактура (п. 12 ст. 171, п. 10 ст. 172 НК РФ). А в указанной ситуации авансовой платежки нет.

Если же покупатель сделал предоплату за товары по первоначально согласованной цене, принял к вычету авансовый НДС, а потом (еще до отгрузки) цена товаров уменьшилась на сумму скидки, оснований для восстановления НДС с суммы аванса, автоматически переходящего на следующую поставку, нет. Так что покупатель при получении товара, по которому предоставляется скидка, примет к вычету входной НДС по нему и на ту же сумму восстановит авансовый НДС, ранее принятый к вычету. А оставшийся авансовый НДС он восстановит после того, как получит новую партию товара и заявит вычет входного НДС по ней.

***

Тому, как продавцу отразить ретроскидку в бухгалтерском и налоговом учете, мы посвятим отдельную статью в следующем номере. А о «прибыльном» учете у покупателя расскажем в ,2016, № 18, с. 42. ■

Л.А. Елина, экономист-бухгалтер

Как бухгалтеру учитывать спорные моменты в предоставлении скидок

Может получиться так, что договором установлена скидка, но по закону есть ограничения на ее предоставление. Посмотрим, как это скажется на налоговом учете.

Возможны претензии к ретроскидкам при продаже продуктов

По правилам Закона о регулировании торговой деятельности договором поставки продовольственных товаров может предусматриваться вознаграждение, выплачиваемое покупателю в связи с приобретением им у продавца определенного количества товаров. Размер такого вознаграждения ранее не мог быть более 10% от цены продовольственных товаров и не уменьшал ее (ч. 4, 6 ст. 9 Закона от 28.12.2009 № 381-ФЗ (ред., действ. до 15.07.2016) (далее — Закон № 381-ФЗ)).

А с середины июля 2016 г. законодатели уменьшили размер этого вознаграждения: теперь он не может быть более 5% (ч. 4, 6 ст. 9 Закона № 381-ФЗ).

В расчете максимальной суммы вознаграждения не должны участвовать суммы НДС и акциза. То есть если стоимость продовольственных товаров составляет 110 000 руб. (сумма без НДС — 100 000 руб., сумма налога — 10 000 руб.), то вознаграждение покупателя по новым договорам теперь должно быть не более 5000 руб. (100 000 руб. х 5%).

Напомним, что ранее в Законе о регулировании торговой деятельности не было никаких оговорок по поводу НДС и акцизов. И Минфин разъяснял, что действовавшее ранее 10%-е вознаграждение надо было считать исходя из цены продовольственных товаров с учетом НДС (Письма Минфина от 12.01.2011 № 03-07-11/03, от 13.10.2010 № 03-07-11/411).

Теперь если договором предусмотрена плата за продвижение продовольственных товаров, оказание покупателем продавцу логистических и иных услуг, то такие выплаты должны включаться в указанный 5%-й лимит (ранее нормировалось только вознаграждение за покупку определенного количества товаров).

По договорам, заключенным до 15 июля, до конца года можно ориентироваться на старую норму Закона и на старый 10%-й лимит — законодатель дал время для внесения изменений в действующие договоры (ч. 3 ст. 3 Закона от 03.07.2016 № 273-ФЗ). С 1 января 2017 г. условия договоров, не приведенные в соответствие с новым законодательством, перестанут действовать (ч. 3 ст. 3 Закона от 03.07.2016 № 273-ФЗ).

хлеб и хлебобулочные изделия из пшеничной муки, из ржаной и смеси ржаной и пшеничной муки.

Если по одному договору поставляются и указанные социально значимые продукты, и другое продовольствие, то максимальную сумму вознаграждения покупателю надо считать исходя не из полной стоимости отгруженных товаров, а только из стоимости продовольствия, по которому Закон разрешает выплату вознаграждения (Письмо Минэкономразвития от 22.09.2011 № Д22-1354).

Ограничение на предоставление покупателю вознаграждений и иных выплат призвано защитить поставщиков торговых сетей. Однако сами по себе скидки Законом о торговле не запрещены. Так, специалисты Федеральной антимонопольной службы считают, что продавец продовольствия может предоставить покупателю скидки, если они одновременно:

безусловные — не связаны с исполнением обязанностей по договору;

учтены в цене договора поставки, определенной в договоре на дату его заключения.

Как видно, специалисты ФАС считают незаконными ретроскидки по продовольственным товарам, особенно если они связаны с достижением покупателем определенного объема выкупленных товаров или с выполнением других условий. Такие скидки расцениваются как разновидность «иного вознаграждения покупателя» (ч. 2 ст. 14.42 КоАП РФ). Правда, известны случаи, когда организациям удавалось отстоять законность таких ретроскидок (Постановления 11 ААС от 06.07.2012 № А55-4313/2012, от 17.07.2012 № А55-4314/2012). Но для этого пришлось идти в суд. И поскольку решений высших судов по этому вопросу нет, то эти постановления нельзя расценивать как гарантию того, что в аналогичном случае другой суд примет такое же решение. А штрафы за нарушения грозят немаленькие.

Жесткий запрет скидок на табак

Законом об охране здоровья граждан прямо запрещено предоставление скидок на табачные изделия — так же, как и запрещены иные виды стимулирования продажи табака (подп. 1 п. 1 ст. 16 Закона от 23.02.2013 № 15-ФЗ). За нарушение этого запрета предусмотрена административная ответственность: для должностных лиц — штраф от 5000 до 15 000 руб., для организаций — от 80 000 до 150 000 руб. (ч. 1 ст. 14.3.1 КоАП РФ)

Предположим, в договоре не были закреплены условия для получения ретроскидок по непродовольственным товарам, договор был полностью исполнен и обязательства по нему прекратились (продавец выполнил свои обязательства по отгрузке товара, а покупатель — по принятию и оплате товара), причем претензий к товару у покупателя нет. В отношении таких исполненных договоров существует точка зрения, что никакие условия договора (в том числе и цена) изменяться уже не могут (п. 1 ст. 408 ГК РФ). Но однозначности и в этом вопросе нет.

Иногда организации пользуются правом изменения договора задним числом (п. 3 ст. 453 ГК РФ). И один из апелляционных судов указал, что гражданское законодательство (статьи 421, 424 ГК РФ) позволяет предусматривать в договоре поставки изменение цены товара, в том числе и после заключения договора (Постановление 11 ААС от 17.07.2012 № А55-4314/2012). Правда, не все судьи согласны с таким подходом. Так, ФАС Московского округа признал ничтожным дополнительное соглашение к договору, в котором было прописано условие об изменении цены товара после его оплаты, упирая на то, что «действующее гражданское законодательство не предусматривает правовой возможности восстановления прекращенных в установленном порядке обязательств» (статьи 168, 408 ГК РФ; Постановление ФАС МО от 18.02.2013 № А40-44350/11-54-289).

Налоговые вопросы, связанные с законностью скидок

Вышеуказанные ограничения на скидки вызывают споры с налоговиками. Их интересует расчет налогов, на которые влияют предоставленные скидки.

Так, в налоговом учете Минфин не разрешает учитывать премии (скидки), предоставление которых противоречит законодательству РФ. В частности, продавцу нельзя учесть в качестве налогового расхода премии (скидки или иные вознаграждения):

Когда дело касается ретроскидок на продукты, позиция налоговиков часто зависит от того, кого они проверяют:

<если>покупателя — то к нему иногда предъявляют претензии, если он счел ретроскидки самостоятельной премией (не уменьшающей цену отгруженных товаров). Следовательно, если покупатель получил от продавца корректировочный счет-фактуру, но не восстановил НДС, принятый ранее к вычету, проверяющие доначислят ему этот налог;

<если>продавца — то претензии могут быть прямо противоположные: что он счел ретроскидку именно скидкой, которая уменьшает цену товаров, и предъявил к вычету НДС по корректировочному счету-фактуре.

Посмотрим, какое мнение сформировалось у судей: влияют ли отраслевые «скидочные» ограничения на порядок расчета налогов?

Свое веское слово сказал Верховный суд. Рассматривалась такая ситуация: продавец, поставлявший продовольственные товары, по дополнительному соглашению к договору предоставил покупателю скидку за объем в размере 6%. Причем эта скидка уменьшала стоимость отгруженных ранее товаров. В итоге продавец составил корректировочный счет-фактуру и принял к вычету НДС, приходящийся на сумму скидки. А покупатель восстановил вычет НДС на ту же стоимость. Налоговики сочли, что подобные скидки вообще не могли быть предоставлены: ведь, как мы уже сказали, Закон о регулировании торговой деятельности допускает лишь предоставление премий, не уменьшающих стоимость продовольственных товаров (ч. 4, 6 ст. 9 Закона № 381-ФЗ). В итоге инспекция отказала продавцу в вычете «скидочного» НДС, в результате чего этот налог оказался недоплаченным. Верховный суд проверяющих не поддержал, и вот почему (Определение ВС от 22.06.2016 № 308-КГ15-19017):

во-первых, Закон о регулировании торговой деятельности не относится к законодательству о налогах и сборах, а следовательно, может применяться к налоговым отношениям, только если не противоречит нормам налогового законодательства. В данном же случае нормы указанного Закона не могут регулировать налоговые отношения, поскольку противоречат статьям 153 и 154 НК РФ, в которых закреплена обязанность продавца корректировать базу по НДС при изменении цены товара;

во-вторых, корректировка цены сделки и возможность изменения суммы НДС были прямо предусмотрены соглашением сторон. Так что согласованная продавцом и покупателем скидка уменьшала стоимость поставленных товаров. Следовательно, по правилам Налогового кодекса их обязательства по НДС перед бюджетом должны быть скорректированы;

в-третьих, продавец подтвердил, что бюджет не пострадал (не был нарушен «баланс публичных и частных интересов при налогообложении»), ведь продавец принял к вычету сумму «скидочного» НДС, а покупатель ту же самую сумму НДС восстановил к уплате в бюджет.

***

Как видим, Верховный суд весьма недвусмысленно указал на то, что в налоговых вопросах первостепенную роль играет Налоговый кодекс. Кстати, ФНС уже включила в обзор судебной практики это решение ВС РФ (п. 3 приложения к Письму ФНС от 07.07.2016 № СА-4-7/12211@). И налоговики должны им руководствоваться в своей работе. ■

Е.О. Калинченко, экономист-бухгалтер

Перепродажа импорта: критичные ошибки в счете-фактуре

Чем грозят ошибки и отсутствие информации в графах 10, 10а и 11 счета-фактуры, выставленного поставщиком импортных товаров

При торговле импортными товарами в счете-фактуре нужно указывать, в частности, номер таможенной декларации, по которой они были ввезены в Россию, и страну их происхождения (подп. 13, 14 п. 5 ст. 169 НК РФ). Причем не важно, кто продает товар — непосредственный импортер или последующий перепродавец. Это требование к заполнению счета-фактуры едино для всех. Но очевидно, что чем длиннее цепочка от импортера до покупателя, тем выше риск возникновения ошибки в обязательных реквизитах счета-фактуры. Или даже потери информации (и причины этого могут быть вполне уважительными). Нужно ли перепродавцу для проверки данных полученного счета-фактуры требовать копию декларации на ввоз товаров? Грозит ли ему чем-то ошибка в номере декларации, указанном во входящем счете-фактуре? И что делать, если товар явно импортный, но из счета-фактуры этого не видно?

Отсутствие номера таможенной декларации НДС-вычету не помеха?

Для вычета входного НДС необходим счет-фактура, который содержит все обязательные реквизиты. В их число, в частности, входят (п. 2, подп. 13, 14 п. 5 ст. 169 НК РФ):

Как видим, при продаже зарубежных товаров сам импортер может заполнить счет-фактуру на основании таможенной декларации. Но для перепродавца этот первоисточник недоступен. Он может оперировать лишь данными счета-фактуры, полученного от поставщика. Который, кстати, может и не быть импортером.

Поэтому в гл. 21 НК РФ прямо прописано, что продавец иностранных товаров отвечает только за соответствие данных, которые он отражает в исходящих счетах-фактурах, сведениям, которые содержатся в полученных от поставщика входящих счетах-фактурах и товаросопроводительных документах (п. 5 ст. 169 НК РФ). То есть единственная задача перепродавца импортных товаров — не ошибиться при «контрольном списывании» информации с входящего счета-фактуры поставщика.

Более того, хотя номер декларации и страна происхождения товаров — это обязательные реквизиты счета-фактуры, ошибки в графах 10—11 входящего счета-фактуры (как и отсутствие в них информации) не должны быть препятствием для вычета суммы НДС, предъявленной поставщиком. Ведь эти недочеты не мешают налоговикам идентифицировать (п. 2 ст. 169 НК РФ):

продавца и покупателя товаров;

наименование товаров и их стоимость;

налоговую ставку и сумму предъявленного налога.

ВЫВОД

Чтобы применить НДС-вычет, перепродавец импортных товаров вовсе не обязан требовать от поставщиков копии ввозных таможенных деклараций и сверять указанную в них информацию с данными входящего счета-фактуры поставщика.

Проверка с пристрастием

Но теория иногда расходится с практикой. Посмотрим, какие претензии предъявляли налоговики к заполнению граф 10—11 счета-фактуры:

номер таможенной декларации состоит более чем из 21 цифры, поскольку содержит через дробь дополнительную цифру, отражающую номер ввезенного товара, хотя ФНС именно так и рекомендует указывать номер таможенной декларации (Постановление 11 ААС от 08.06.2016 № 11АП-6052/2016).

Если налоговая отказала в вычете исключительно на том основании, что в счете-фактуре на приобретенные импортные товары не заполнены графы 10—11, шансы оспорить это решение есть.

Налоговое законодательство исходит из презумпции добросовестности налогоплательщика. И предоставление счетов-фактур, оформленных надлежащим образом, — это основание для получения НДС-вычета, если проверяющие не докажут, что сведения, содержащиеся в них, неполны, недостоверны, противоречивы (п. 1 Постановления Пленума ВАС от 12.10.2006 № 53). А как мы уже сказали, ошибки в графах 10—11 счета-фактуры не мешают применению НДС-вычета. Поэтому, возможно, спор будет улажен и до суда, если, конечно, факт сделки сомнений не вызывает, поставщик добросовестный, а товары были действительно ввезены. Например, из Белоруссии без оформления таможенной декларации.

Как аргумент суды также приводят разъяснения Конституционного суда о том, что налогоплательщик не несет ответственности за действия других организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. А понятие «добросовестные налогоплательщики» нельзя толковать как возлагающее на организации дополнительные обязанности, не предусмотренные законодательством (Определение КС от 16.10.2003 № 329-О; Постановление ФАС СКО от 04.08.2014 № А32-28683/2012). Налоговый кодекс вовсе не обязывает покупателя проверять достоверность номера таможенной декларации.

Однако чаще налоговики рассматривают те или иные недочеты в заполнении граф 10—11 счета-фактуры в контексте получения необоснованной налоговой выгоды в результате применения НДС-вычета. При этом суды, принимая решение о правомерности вычета по счету-фактуре с ошибками, руководствуются разъяснениями Пленума ВАС. Арбитры не только учитывают формальное представление необходимых документов. Они оценивают и реальность финансово-хозяйственных отношений с поставщиком, и саму возможность проведения сделки купли-продажи импортных товаров, в частности с точки зрения наличия самих товаров, персонала, складских помещений, транспортных средств. Также НДС-вычет может быть признан необоснованной выгодой, если налоговики докажут, что организация действовала без должной осмотрительности и осторожности и должна была знать о нарушениях налоговых обязанностей контрагентом (например, в силу взаимозависимости или аффилированности между налогоплательщиком и контрагентом) (пп. 4—6, 9, 10 Постановления Пленума ВАС от 12.10.2006 № 53).

Если поставщик непроблемный и реальность поставки товаров не вызывает никаких сомнений, то вероятно, что суды сочтут вычет правомерным, несмотря на недочеты при заполнении граф 10—11 счета-фактуры (Постановление 8 ААС от 09.02.2016 № 08АП-13789/2015).

Иногда арбитры поддерживали организации, даже если выяснялось, что поставщик, указавший в счете-фактуре липовый номер ГТД, вовсе не эталон благонадежности: подал нулевую НДС-отчетность и никаких документов при встречной проверке не представил. Например, арбитры Северо-Западного округа в такой ситуации рассудили, что поскольку налоговая не опровергает сам факт приобретения товара, а в ошибках поставщика в оформленном им счете-фактуре нельзя обвинить покупателя, то последний может принять НДС к вычету (Постановление АС СЗО от 06.04.2016 № Ф07-906/2016). Но не стоит обнадеживаться, ведь случалось и такое: проиграв сначала в суде первой и апелляционной инстанции, налоговики все-таки убеждали арбитров следующей инстанции в том, что обоснованность налоговой выгоды не так уж и очевидна. И как результат — решение в пользу организации отменялось, а дело направлялось на новое рассмотрение (Постановления АС МО от 14.06.2016 № Ф05-6146/2016; 9 ААС от 15.02.2016 № 09АП-59471/2015).

Но не все так радужно. Есть немало решений, в которых арбитры занимают сторону проверяющих и признают неправомерными НДС-вычеты по счетам-фактурам без номеров таможенных деклараций или с ошибочными номерами. Правда, неправильно оформленные счета-фактуры в таких делах оказываются лишь вершиной айсберга. Основной же причиной отказа в вычете выступает выявленная нереальность хозопераций и создание формального документооборота с контрагентом для получения необоснованной налоговой выгоды — НДС-вычета (см., например, Постановления АС МО от 06.06.2016 № Ф05-7118/2016; АС ВВО от 19.02.2016 № Ф01-6045/2015; АС УО от 26.08.2014 № Ф09-4869/14). И чаще всего претензии налоговики предъявляют экспортерам, которые продают за рубеж купленные в России импортные товары и заявляют к возмещению НДС по счетам-фактурам с недостоверной (отсутствующей) информацией в графах 10—11 (см., например, Постановления АС СЗО от 01.03.2016 № Ф07-2449/2016, от 19.02.2016 № А52-655/2015). Что неудивительно, так как при возмещении экспортного НДС инспекторы проверяют более тщательно.

СОВЕТ

Если в счете-фактуре на импортные товары отсутствует информация в графах 10—11 (или указаны «неформатные» данные), проверка с пристрастием не исключена. Поэтому вы можете сразу обратиться к поставщику с просьбой прояснить эти моменты. Возможно, письменный ответ вашего поставщика вполне устроит как вас, так и проверяющих. И уж, по крайней мере, сам факт направления запроса будет демонстрировать проявление «должной осмотрительности» с вашей стороны.

Ну а если ответ лишь усилит ваши сомнения в добросовестности поставщика, то воспринимайте это как повод оценить масштабы потенциальной необоснованной налоговой выгоды и поразмыслить над возможной сменой контрагента.

Допустимые вариации заполнения граф 10—11счета-фактуры

Очевидно, что перспектива лишиться вычета заставляет бухгалтеров довольно настороженно относиться к входящим счетам-фактурам. Но в ряде случаев беспокойство из-за «нестандартной» информации в графах 10, 10а и 11 совершенно беспочвенно.

Указана не конкретная страна, а написано «ЕС»

При покупке товаров европейского производства заполненные таким образом входящие счета-фактуры встречаются часто. Дело в том, что таможенное законодательство допускает признание страной происхождения группы стран, таможенных союзов (п. 1 ст. 58 ТК ТС). И если нанесенная на товар маркировка или предоставленные документы указывают не на какую-то конкретную страну происхождения товаров, а на Европейский союз, то в графе 16 «Страна происхождения» таможенной декларации на товары может быть обозначено «ЕВРОСОЮЗ» (подп. 15 п. 15 Инструкции, утв. Решением № 257). В Общероссийском классификаторе стран мира Евросоюз, естественно, не фигурирует, код для него не предусмотрен. Как поясняют контролирующие ведомства, при указании в графе 10а счета-фактуры «ЕС», или «Европейский союз», или «Евросоюз» в графе 10, где отражают код страны, нужно ставить прочерк (Письма Минфина от 19.07.2012 № 03-07-09/68; ФНС от 04.09.2012 № ЕД-4-3/14705@).

Информация в графе 11 не совпадает с форматом номера таможенной декларации

Номер таможенной декларации состоит из трех элементов (кода таможни, даты и собственно порядкового номера декларации). А при заполнении счета-фактуры этот номер дополняется порядковым номером товара. Но возможно, вам попадется счет-фактура, в графе 11 которого указан, например, такой номер: 10226010/220215 ОБ 003344. Это не ошибка. Просто купленный вами товар таможня выпустила до подачи таможенной декларации на основании обязательства о подаче декларантом таможенной декларации и представлении необходимых документов и сведений (п. 1 ст. 197 ТК ТС). И именно номер этого обязательства (а вовсе не номер таможенной декларации) указан в счете-фактуре. Минфин считает это возможным (Письмо Минфина от 11.02.2015 № 03-07-09/5810).

Не указан порядковый номер товара

Финансисты рассматривают такое заполнение графы 11 счета-фактуры как указание неполной информации о номере таможенной декларации. Но вместе с тем разъясняют, что отсутствие порядкового номера товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров (если он был использован вместо добавочных листов) не может быть основанием для отказа в вычете НДС (Письмо Минфина от 18.02.2011 № 03-07-09/06).

Уважительные причины незаполнения граф 10—11счета-фактуры

При покупке импортных товаров, помимо «нестандартно» заполненных входящих счетов-фактур, попадаются и такие, в которых в графах 10, 10а и 11 вообще проставлены прочерки. Но и это вовсе не означает, что вам нужно готовиться отстаивать НДС-вычеты в суде или проститься с ними. Поинтересуйтесь у поставщика причинами такого заполнения счета-фактуры. Не исключено, что они окажутся вполне уважительными.

ПРИЧИНА 1. Товары были импортированы из стран ЕАЭС.

На товары, ввозимые из Белоруссии, Казахстана, Армении и Киргизии, таможенная декларация не оформляется. Поэтому, как разъясняет Минфин, при последующей реализации таких импортных товаров в графах 10, 10а и 11 счета-фактуры следует проставить прочерки (см., например, Письма Минфина от 25.07.2012 № 03-07-13/01-43, от 17.10.2011 № 03-07-13/01-41). Но в то же время указание в графе 10а счета-фактуры, скажем, слов «Республика Беларусь», «Республика Казахстан», «Таможенный союз» не помешает применить вычет. Ведь это будет просто дополнительная информация, внесение которой в счета-фактуры не запрещено.

Заметим, что все это касается товаров, происходящих:

ПРИЧИНА 2. Ваш поставщик приобрел товары в России у продавца, который не выставляет счета-фактуры.

Как мы уже сказали, поставщик иностранных товаров отвечает только за правильный перенос в свой исходящий счет-фактуру данных из входящего счета-фактуры продавца. Поэтому у вашего поставщика просто не будет информации о номере таможенной декларации и стране происхождения товаров, если он купил их у спецрежимника, который счета-фактуры не выставляет. В этом случае, по мнению финансового ведомства, в графах 10 и 11 счета-фактуры поставщику следует проставить прочерк (Письмо Минфина от 20.08.2015 № 03-07-08/48092). Так что запрашивать номер таможенной декларации у поставщика импортных товаров не нужно.

ПРИЧИНА 3. Приобретенные товары «сменили» страну происхождения.

смешивание товаров (компонентов), которое не приводит к существенному отличию полученной продукции от исходных составляющих;

простые сборочные операции и операции по разборке товара;

разлив, фасовка в банки, флаконы, мешки, ящики, коробки и другие простые операции по упаковке;

сортировка, классифицирование, отбор, подбор (в том числе составление наборов изделий);

разделение товаров на компоненты, которое не приводит к существенному отличию полученных компонентов от исходного товара.

То есть российское происхождение будет далеко не у любого набора или комплекта товаров, сформированного в нашей стране из нескольких товаров, ввезенных в Россию из других государств.

ПРИЧИНА 4. Невозможно доподлинно установить, по какой декларации был ввезен проданный товар.

Эту причину, пожалуй, можно назвать лишь условно уважительной.

Да, Минфин действительно разъяснял, что не заполнять графы 10, 10а и 11 счета-фактуры допустимо, например, когда после смешения и упаковки семян, ввезенных в нашу страну из разных государств, определить страну их происхождения и номера таможенных деклараций невозможно (Письмо Минфина от 05.02.2015 № 03-07-09/4572).

Однако в иных схожих ситуациях финансисты рекомендуют поступать по-другому. Скажем, когда один счет-фактура оформляется при продаже импортных товаров, ввезенных по разным таможенным декларациям (как из одной страны, так и из нескольких стран), Минфин предлагает в графах 11, 10 и 10а счета-фактуры указывать номера всех таких таможенных деклараций, а также коды и наименования всех стран происхождения товаров (Письмо Минфина от 23.04.2015 № 03-07-08/23285).

***

В последние дни весенней сессии 2016 г. законодатели приняли поправки, которые дают возможность всем желающим бесплатно получить от таможни информацию о факте ввоза определенного товара по конкретной таможенной декларации. Для этого нужно будет направить таможне в бумажной форме или через Интернет запрос с указанием регистрационного номера таможенной декларации, страны происхождения товаров, их количества и номера декларируемого товара. На бумажный запрос ответ должен будет прийти не более чем через 10 дней, а на интернет-запросы таможня будет отвечать уже на следующий рабочий день (ч. 5—7 ст. 100 Закона от 27.11.2010 № 311-ФЗ). Осталось дождаться, когда будет утверждена форма обращения в таможню, а также определена технология представления информации через Интернет (ч. 9, 10 ст. 100 Закона от 27.11.2010 № 311-ФЗ).

В случае необходимости это позволит перепродавцам импортных товаров проявить должную «заботу и осмотрительность». Но подчеркнем еще раз, обязанность по проверке достоверности номеров таможенных деклараций в счетах-фактурах законодательно не установлена. ■

Комментарий к Обзору судебной практики ВС в части налога на прибыль

Правовая позиция ВС, изложенная в обзорах судебной практики, является обязательной для судов. Да и налоговики теперь при принятии своих решений должны ими руководствоваться (Письмо Минфина от 07.11.2013 № 03-01-13/01/47571). А значит, вам наверняка будет интересно узнать о новых выводах высших судей на «прибыльную» тему.

Заемщик — не налоговый агент

Если при получении займа от российской компании возникла контролируемая задолженность, то обязанности налогового агента по налогу на прибыль заемщик выполнять не должен (Определение ВС от 18.03.2016 № 305-КГ15-14263).

ВС подтвердил, что долговые обязательства перед российской компанией, аффилированной с иностранной организацией, владеющей более 20% капитала заемщика, признаются контролируемой задолженностью (п. 2 ст. 269 НК РФ). Поэтому заемщику в расходы по налогу на прибыль можно включить только предельную величину начисленных по такой задолженности процентов (п. 3 ст. 269 НК РФ).

При этом в НК РФ есть норма о том, что сверхпредельные проценты в расходах не учитываются, а приравниваются к дивидендам и облагаются налогом на прибыль (п. 4 ст. 269, п. 3 ст. 284 НК РФ). Налог с дивидендов, выплачиваемых иностранному участнику, должен исчислить и удержать налоговый агент (подп. 1 п. 1 ст. 309, п. 2 ст. 310 НК РФ).

Так вот, ВС считает, что возлагать на заемщика обязанности налогового агента при выплате процентных доходов по контролируемой задолженности российскому заимодавцу неправомерно. Поскольку такие обязанности возникают в отношении доходов иностранной организации, включая дивиденды, только при их реальной выплате иностранному получателю. И в НК РФ нет положений о том, что налогом должны облагаться не полученные иностранной организацией дивиденды (и приравненные к ним платежи).

Кроме того, по мнению ВС, неправильное толкование положений п. 4 ст. 269 НК РФ может привести к двойному налогообложению выплаченных сумм как доходов иностранной организации и как доходов российского заимодавца.

«Бюджетные» проценты за пользование чужими деньгами — в расходы

Проценты за пользование чужими деньгами можно учесть в «прибыльных» расходах, даже если они перечисляются в бюджет в связи с использованием имущества, принадлежащего РФ, субъекту РФ или муниципальному образованию в отсутствие заключенного договора аренды (вопрос 8 «Разъяснений по вопросам, возникающим в судебной практике» Обзора).

Проценты начисляются на неосновательно сбереженную плату за внедоговорное пользование госимуществом (ст. 395, п. 2 ст. 1107 ГК РФ). И по мнению ВС, такие проценты могут быть учтены в составе расходов по налогу на прибыль при условии, что имущество, принадлежащее РФ, субъекту РФ или муниципальному образованию, организация использует в деятельности, направленной на получение дохода. При этом запрет на включение в «прибыльные» расходы санкций, перечисляемых в бюджет (п. 2 ст. 270 НК РФ), на такие проценты не распространяется.

<или>на дату признания обязательства по их уплате;

<или>на дату вступления в силу решения суда об их взыскании.

***

Есть еще одно решение ВС, касающееся проверки рыночности цен по сделкам между взаимозависимыми лицами (Определение ВС от 11.04.2016 № 308-КГ15-16651). Суд указал на то, что полномочиями по контролю цен обладает только ФНС, а у территориальных инспекций таких возможностей нет. Подробнее об этом вы можете узнать в ,2016, № 12, с. 25. ■

М.А. Кокурина, юрист

Как правильно укрупнить структурное подразделение

Один из способов устоять в нелегких экономических условиях — это сократить издержки. Иногда помогает изменение организационной структуры компании: объединение отделов, упразднение отдельных должностей (допустим, вместо двух руководителей отделов останется один, «понизятся» заместители), увеличение или уменьшение должностных обязанностей рядовых сотрудников.

Нужно ли перезаключать с работниками трудовые договоры? Какие еще кадровые документы придется менять? Такие вопросы могут интересовать бухгалтера, занимающегося кадровой работой в компании, в которой грядут структурные преобразования.

На примере объединения юридического и претензионного отдела в правовой департамент мы расскажем, что и как вам придется оформить.

Обращаем внимание, что в нашем примере целью такого объединения является не уменьшение числа работников, а изменение должности или должностных обязанностей для некоторых из них. То есть из двух отделов по 5 человек у нас получается один отдел из 10 человек.

Готовимся к укрупнению

ШАГ 1. Утверждаем новое штатное расписание

Издайте приказ об утверждении штатного расписания в новой редакции. Применительно к нашему примеру будут, в частности, такие новшества:

вместо подразделений «юридический отдел» и «претензионный отдел» создается подразделение «правовой департамент»;

вместо должностей руководителей юридического отдела и претензионного отдела появляется должность руководителя правового департамента;

вместо должностей заместителей руководителей отделов появляется должность заместителя руководителя правового департамента.

В новой редакции штатного расписания названия некоторых должностей могут измениться, а некоторых — остаться прежними.

ШАГ 2. Утверждаем новые должностные инструкции

Издайте приказ о принятии должностных инструкций в новой редакции или о внесении изменений в них.

ШАГ 3. «Сортируем» работников

Просмотрите трудовые договоры всех работников отделов, которых коснутся организационные преобразования.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Существенными условиями, которые необходимо учитывать при принятии решения об изменении внутренней структуры организации, являются следующие:

указано ли в трудовом договоре структурное подразделение, в котором работает работник;

изменяется ли трудовая функция работника;

изменяется ли наименование структурного подразделения.

Если в трудовом договоре структурное подразделение не указано, а трудовая функция не изменяется, имеет место перемещение работника без перевода или изменения условий трудового договора (ст. 72.1 ТК РФ).

Если в трудовом договоре структурное подразделение не указано, но трудовая функция изменяется (независимо от того, меняется наименование структурного подразделения или нет), имеет место перевод на другую работу (ст. 72.1 ТК РФ).

Если в трудовом договоре указано наименование структурного подразделения, при этом изменяется трудовая функция и (или) наименование структурного подразделения, то также имеет место перевод (ст. 72.1 ТК РФ)”.

У вас могут сформироваться такие категории сотрудников.

Меняется ли должность

Меняются ли должностные обязанности (трудовая функция)

Указано ли в трудовом договоре наименование отдела

Как оформить структурные изменения

Категория 1

А) Не меняется

Не меняются

Не указано

Перемещение (надо оформить приказ о перемещении) (ст. 72.1 ТК РФ)

Б) Меняется

Не меняются

Переименование (надо оформить приказ о переименовании должности)

* Нужно оформить дополнительные соглашения к трудовым договорам, приказ о переводе.

Хорошо, если после обсуждения с работниками предстоящих структурных изменений все без исключения согласятся перейти в новый отдел на аналогичные или на новые должности. Тогда весь процесс можно провести как перевод на другую постоянную работу (ст. 72.1 ТК РФ). Заключите с работниками соглашения о переводе, вступающие в силу с даты, которую вы с ними согласуете. В Роструде считают так же.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При согласии работника продолжить работу в другом подразделении и (или) на другой должности могут применяться положения, регламентирующие перевод работника на другую работу, то есть ст. 72.1 ТК РФ. При достижении соглашения о переводе ждать 2 месяца нет необходимости.

Если от предлагаемых должностей будут отказываться работники, у которых изменится должность, то придется оформлять сокращение должностей”.

ШКЛОВЕЦ Иван Иванович Заместитель руководителя Федеральной службы по труду и занятости

В случае несогласия кого-то из сотрудников из категорий 2, 3 и 4 придется провести несколько бумажно-оформительских процедур.

Проводим укрупнение для «несогласных»

Действия будут зависеть от того, к какой категории относится работник.

ШАГ 4. Уведомляем работников

Направьте не позднее чем за 2 месяца до введения новой организационной структуры:

работникам из категории 2 — письменные уведомления об изменении условия трудового договора (изменяется наименование структурного подразделения) в связи со структурной реорганизацией (статьи 72.1, 74 ТК РФ; п. 21 Постановления Пленума ВС от 17.03.2004 № 2). Например, уведомляем ведущего юриста, в трудовом договоре которого указано, что он работает в юридическом отделе, о том, что ему предстоит работать в правовом департаменте.

Общество с ограниченной ответственностью «Три медведя»

Ведущему юристу И.О. Машкину

Уведомление

15.03.2016

Уважаемый Игорь Олегович!

В связи со структурной реорганизацией ООО «Три медведя» согласно приказу генерального директора ООО «Три медведя» от 10.03.2016 «Об утверждении штатного расписания в новой редакции» уведомляем вас об изменении условия вашего трудового договора от 15.06.2014 № 12 (изменяется наименование отдела). Занимаемая вами должность ведущего юриста будет входить в правовой департамент с 17.05.2016.

Если вы не согласны продолжить работу на должности ведущего юриста в новом подразделении ООО «Три медведя», просим сообщить об этом в бухгалтерию не позднее 16.05.2016.На принятие решения работнику надо дать 2 месяца со дня его уведомления об изменении условий труда (ст. 74 ТК РФ)

Также уведомляем вас о том, что в подразделении «секретариат» есть вакантная должность помощника руководителя. Мы можем перевести вас на нее в случае вашего отказа от перевода в правовой департамент.Письменно предложить сотруднику иную работу у вас в компании можно (ст. 74 ТК РФ): <или>сразу в уведомлении об изменении условий труда; <или>позднее, в течение двухмесячного срока до начала работы нового отдела, если работник сообщит о своем отказе на перевод и у вас будут появляться вакансии в течение такого срока

При вашем несогласии на перевод в правовой департамент или в секретариат трудовой договор с вами будет расторгнут 16.05.2016Между датой расторжения и датой подписания должно быть не менее 2 месяцев (ст. 74 ТК РФ) в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ). При этом вам будет выплачено выходное пособие в размере двухнедельного заработка (ст. 178 ТК РФ).

Генеральный директорООО «Три медведя»

М.М. Потапов

Экземпляруведомленияполучил

И.О. Машкин

15.03.2016Между датой расторжения и датой подписания должно быть не менее 2 месяцев (ст. 74 ТК РФ)

работникам из категорий 3 и 4 — письменные уведомления о сокращении должности (п. 2 ч. 1 ст. 81, ст. 180 ТК РФ). Допустим, уведомляем сотрудника, которому будут добавлены должностные обязанности. При этом наименование должности даже может остаться таким же, как в старом отделе. Например, старший юрист так и будет называться в новом отделе, но заниматься ему придется не только ведением договорной работы, но и составлением претензий.

Общество с ограниченной ответственностью «Три медведя»

Старшему юристу В.А. Лукошкиной

Уведомление

15.03.2016

Уважаемая Валентина Анатольевна!

В соответствии со ст. 180 ТК РФ уведомляем вас о том, что в связи со структурной реорганизацией ООО «Три медведя» согласно приказу генерального директора ООО «Три медведя» от 10.03.2016 «Об утверждении штатного расписания в новой редакции» занимаемая вами должность старшего юриста юридического отдела подлежит сокращению с 17.05.2016.

Предлагаем вам перевод на должность старшего юриста правового департамента с окладом 45 000 руб. и с обязанностями согласно должностной инструкции от 14.03.2016.Здесь нужно указать должностную инструкцию по новой должности с бо´льшим или меньшим объемом должностных обязанностей по сравнению с той должностью, которая сокращается при упразднении прежнего отдела

В случае вашего отказа от перевода на предложенную вам должность в новый отдел трудовой договор с вами будет расторгнут 16.05.2016Между датой расторжения и датой подписания должно быть не менее 2 месяцев (ст. 180 ТК РФ) в связи с сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ). При этом вам будет выплачено выходное пособие в размере среднего месячного заработка. Также за вами сохранится средний месячный заработок на период трудоустройства не свыше 2 месяцев с зачетом выходного пособия (ст. 178 ТК РФ).

Генеральный директорООО «Три медведя»

М.М. Потапов

Экземпляруведомленияполучила

В.А. Лукошкина

15.03.2016Между датой расторжения и датой подписания должно быть не менее 2 месяцев (ст. 180 ТК РФ)

ШАГ 5. Уведомляем органы занятости и профсоюз

Одновременно с уведомлением «несогласных» работников из категорий 3 и 4 не позднее чем за 2 месяца до сокращения должностей вы обязаны направить уведомления в произвольной форме о предстоящем сокращении штата:

в органы службы занятости. В уведомлении нужно указать должности, профессии, специальности и квалификационные требования к ним, условия оплаты труда каждого работника из ваших категорий 3 и 4 (п. 2 ст. 25 Закона от 19.04.91 № 1032-1);

в профсоюз, если он есть у вас в компании (ст. 82 ТК РФ).

Оформляем укрупнение

Подписываем дополнительные соглашения

С работниками, которые согласны на перевод в новый отдел, заключите дополнительное соглашение к трудовому договору.

1. Пункт трудового договора № 12 от 15.06.214с ______ 2016 г.Здесь должна стоять дата: <если>все работники сразу согласились на перевод, то согласованная с ними; <если>работники сразу не захотели перевестись по соглашению, но потом дали согласие, то не ранее 2 месяцев со дня уведомления работника об изменении названия отдела или о сокращении должности изложить в следующей редакции:

«2.1. Работник переводится на работу в правовой департамент по должности “ведущий юрист”».

Составляем кадровые документы

В отношении перемещаемых работников (категория 1А) издайте приказ о перемещении с формулировкой: «Переместить секретаря Р.П. Сказочного из юридического отдела в правовой департамент с 17 мая 2016 г. без изменения должностных обязанностей и внесения изменений в условия трудового договора».

В отношении работников, у которых переименована должность (категории 1Б и 2Б):

издайте приказ о переименовании должности;

внесите в трудовую книжку новое наименование должности такой записью: «Наименование должности “юрист-эксперт по претензионной работе” изменено на “юрисконсульт”».

В отношении всех переведенных работников (категории 2А, 2Б, 3 и 4):

издайте приказы о переводе в новый отдел или на новую должность. За основу можно брать приказ по форме Т-5;

внесите запись о переводе в трудовые книжки и в личные карточки работников;

ознакомьте с новыми должностными инструкциями под роспись всех работников, у которых меняются наименования отделов или должностей.

В отношении работников, которые уходят из компании:

<если>увольняется работник из категории 2, то издайте приказ об увольнении в связи с изменениями условий трудового договора об отделе и внесите в трудовую книжку запись «Уволен по причине отказа от продолжения работы в связи с изменением определенных сторонами условий трудового договора, пункт 7 части 1 статьи 77 Трудового кодекса Российской Федерации»;

<если>увольняется работник из категории 3 или 4, то издайте приказ об увольнении в связи с сокращением штата и внесите в трудовую книжку запись «Уволен по сокращению штата, пункт 2 части 1 статьи 81 Трудового кодекса Российской Федерации».

***

Выплатите увольняющимся работникам в день их увольнения выходное пособие:

<если>работники уходят в связи с изменением названия отдела, то в размере двухнедельного среднего заработка (п. 7 ч. 1 ст. 77, ст. 178 ТК РФ);

<если>работники уходят по сокращению штата, то в размере среднего месячного заработка. Если работник не трудоустроится в течение второго месяца после увольнения, то ему надо выплатить средний заработок за второй месяц пропорционально «безработному» периоду (п. 2 ч. 1 ст. 81, ст. 178 ТК РФ).

■

Разъездная работа или командировка? Найдите отличия

Не всегда легко определить, когда работнику надо оформлять командировку, а когда его поездки укладываются в рамки разъездной работы. Мы поможем разобраться, ответив на вопросы наших читателей.

Разъездной характер работы командировке не помеха

Надежда

Как документально подтвердить суточные по командировке при длительных поездках (2—3 суток), если с работником-водителем заключен трудовой договор с разъездным характером работы?

: При разъездном характере работы, как и при командировке, сотрудникам нужно возмещать расходы на проезд, а также в некоторых ситуациях выплачивать суточные, если это можно обосновать. Например, это возможно, если время, затрачиваемое на проезд до места выполнения работ, составляет несколько часов, то есть водителю нужно несколько часов добираться до гаража, где находятся автомобили. Размеры компенсаций и порядок их выплаты должны быть установлены коллективным договором, соглашением или локальным нормативным актом организации (ст. 168.1 ТК РФ).

Однако разъездная работа и командировка — это не одно и то же. При направлении в командировку работник, как правило, не имеет возможности ежедневно возвращаться домой. Таким образом, сотрудник, работа которого носит разъездной характер, например водитель, может быть направлен в командировку в общем порядке (ст. 166 ТК РФ). И длительные поездки водителей целесообразно оформлять как командировки.

За время командировки им положены суточные, которые документально подтверждать не нужно. Также при командировке работнику компенсируются расходы на проезд и проживание (при их наличии) (ст. 168 ТК РФ).

Суточные при командировке положены не всегда

Татьяна

Водитель находится в командировке 2 дня — в том районе, где он живет. Нужно ли ему выплачивать суточные?

: Ответ на этот вопрос зависит от того, имел ли работник возможность ежедневно возвращаться домой.

СИТУАЦИЯ 1. Работник, направленный в командировку, мог ежедневно возвращаться домой, например, потому, что место командировки незначительно удалено от места, где он живет. Тогда суточные ему выплачиваться не должны (п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749 (далее — Положение)). Однако вы обязаны компенсировать все расходы, связанные с такой командировкой и произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ) (кроме оплаты питания (Письмо Минфина от 09.10.2015 № 03-03-06/57885)). Размер и порядок компенсации таких расходов нужно прописать в локальном нормативном акте организации. При условии документального подтверждения (чеки, квитанции и т. д.) суммы компенсации таких расходов можно включить в налоговые расходы в составе прочих расходов, связанных с производством (подп. 49 п. 1 ст. 264 НК РФ). Эти суммы не облагаются:

СИТУАЦИЯ 2. Водитель, находясь в командировке в течение 2 дней в своем районе, не имел возможности ежедневно возвращаться домой, так как, к примеру, место командировки значительно удалено от места, где он живет. Тогда суточные ему выплачиваются в общем порядке и не требуют документального подтверждения (ст. 168 ТК РФ; п. 11 Положения).

Однако рекомендуем зафиксировать то, что он не возвращался домой, например, взяв соответствующее заявление у самого работника, а также счетом из гостиницы, подтверждающим проживание в ней во время командировки.

Командировка шоферам оплачивается так же, как и другим работникам

Татьяна

Нужно ли за время командировок начислять шоферам заработную плату по среднему заработку?

: ТК РФ устанавливает, что за время командировки работнику выплачивается средний заработок (ст. 167 ТК РФ). Поэтому, если поездка оформлена как командировка, водителю должен начисляться средний заработок, а не выплачиваться текущая зарплата (Письмо Роструда от 05.02.2007 № 275-6-0).

Компенсации нужны и при разъездной работе

Ольга Анатольевна

В нашей компании работают менеджеры по продажам. Они в среднем 3—4 раза в месяц выезжают в регионы для работы с клиентами по продвижению товара. Помимо этого, менеджеры выезжают к клиентам в Москве и Московской области с возвратом и без возврата в офис. Можем ли мы указанным сотрудникам установить разъездной характер работы? Или это командировки? Каким образом компенсировать все расходы, связанные с таким характером работы?

: Разъездная работа не является командировкой, и наоборот (ст. 166 ТК РФ). Как мы уже сказали, в отличие от разъездного характера работы, при направлении в командировку работник, как правило, не имеет возможности ежедневно возвращаться домой.

Перечень работников с разъездным характером работы вы определяете самостоятельно (ст. 168.1 ТК РФ). Поэтому можете включить в него менеджеров по продажам, которые по роду своей работы перемещаются в пределах Москвы и по Московской области.

И при разъездном характере работы, и при командировке работодатель обязан возместить работнику при условии документального подтверждения (ст. 168.1 ТК РФ):

расходы на проезд;

расходы по найму жилого помещения;

иные расходы, произведенные работником с разрешения или с ведома работодателя.

При командировке, если она продолжается более 1 дня, вы обязаны выплатить работнику суточные. При разъездном характере работы, когда работник имеет возможность возвращаться домой, выплата суточных возможна, но не обязательна. Вы самостоятельно принимаете решение о выплате суточных и устанавливаете их размер. Как правило, этот размер меньше, чем при командировках. При этом вам нужно экономически обосновать расходы на выплату суточных «разъездным» работникам. Например, указать расстояние до клиента, к которому менеджеру нужно добраться, потратив на это несколько часов нерабочего времени.

Однако поездки ваших менеджеров по продажам 3—4 раза в месяц в регионы для работы с клиентами по продвижению товара являются командировками независимо от того, установите вы им разъездной характер работы или нет. Ведь менеджеры работают с клиентами вне места постоянной работы — в населенном пункте за пределами той территории, где они обычно работают (ст. 166 ТК РФ).

При командировке за дни, совпадающие с рабочими днями по месту работы, вы обязаны выплатить работнику средний заработок (ст. 167 ТК РФ).

Строительная организация направляет в командировку своих сотрудников-строителей, не имеющих стационарного рабочего места в офисе организации (по месту ее нахождения). Обособленных подразделений на местах объектов организация не создает. При направлении в командировку оформляется командировочное удостоверение и выплачиваются суточные 700 руб. в сутки. Возможно, для обоснования затрат правильнее считать характер работы сотрудников разъездным (подвижным) и выплачивать им вместо суточных особую компенсацию, пусть даже в сумме 700 руб. в сутки? Ведь если оставить все как есть, то велик риск непризнания расходов. Необоснованные суточные могут признать доходами сотрудника и обложить НДФЛ, а компенсация за разъездной (подвижной) характер работы этим налогом не облагается.

: Вашим работникам приходится проживать там, где в тот или иной момент находится их рабочее место. Такая работа по своей сути схожа с командировкой. Сравним командировку и разъездную работу с точки зрения выплат сотрудникам.

Вид выплаты

Командировка

Разъездная работа

Суточные — компенсация дополнительных расходов, связанных с проживанием вне дома (статьи 168, 168.1 ТК РФ)

Выплачиваются (за исключением однодневных командировок на территории РФ (п. 11 Положения))

Выплачиваются, если:

<или>«разъездные» работники оторваны от места, где они живут;

<или>«разъездным» работникам ежедневно, чтобы добраться до места выполнения работы и обратно, нужно преодолеть значительное расстояние и затратить несколько часов нерабочего времени

Можно учесть в том размере, который установлен самой организацией, без каких-либо ограничений (подп. 12, 49 п. 1 ст. 264 НК РФ)

C 01.01.2017 будет установлен лимит суточных, не облагаемых страховыми взносами. При командировке по России это 700 руб. в сутки, а при загранкомандировке — 2500 руб. в сутки. На сумму превышения нужно будет начислить страховые взносы (Закон от 03.07.2016 № 243-ФЗ). В отношении суточных при разъездном характере работы такой лимит не установлен. То есть взносы по-прежнему не будут начисляться на всю сумму суточных

Все зависит от того, как вы оформите поездку. Но все же, исходя из специфики работы, лучше оформлять такую работу как разъездную (подвижную). При этом, чтобы исключить претензии со стороны налоговиков к обоснованности возмещения работникам стоимости проживания и проезда, а также выплаты суточных, лучше такую работу называть во всех документах работой разъездного характера (ст. 168.1 ТК РФ).

Дальность поездки не всегда важна

Наталья

У сотрудника разъездной характер работы. В положении о компенсации при разъездном характере работы прописано, что компенсация требуется, если сотрудник направляется в место, которое находится от постоянного места работы на расстоянии более 100 км. Место, куда направляют сотрудника, удалено более чем на 100 км. Там он остается на 2—3 дня. Расстояния при перемещении сотрудника там не превышают 100 км. Выплачивать ли ему в эти дни компенсацию?

: Ваш сотрудник остается в пункте назначения на 2—3 дня и не имеет возможности вернуться домой. Поэтому такую поездку нужно оформить как командировку и, соответственно, именно как командировку ее и оплачивать (ст. 166 ТК РФ). Отметим, что удаленность от места постоянной работы в этом случае значения не имеет.

***

На этом обзор ваших вопросов, связанных с командировками, не закончен. В скором времени мы рассмотрим не менее интересные вопросы, посвященные командировкам со смещенным сроком. ■

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Северная надбавка при переезде в другую местность

Работники нередко меняют место работы в пределах Севера. Если работник перед тем, как начать у вас работать, уже трудился в другом северном районе или местности, где установлен иной размер надбавки, то при начислении надбавки нужно учитывать этот стаж. Общий размер процентных надбавок к заработной плате не должен превышать установленного для конкретной местности максимального предела (п. 3 Разъяснения Минтруда от 16.05.94 № 7 (далее — Разъяснение)). Посмотрим, как рассчитать надбавку на примере вопросов, заданных нашими читателями.

Крайний Север → местность, приравненная к таким районам

З.А. Богданова, г. Сегежа

Наша организация расположена в местности, приравненной к районам Крайнего Севера. C 6 июня к нам поступил на работу сотрудник, который раньше работал 3 года и 5 месяцев в г. Костомукше (остальные районы Крайнего Севера) и получал надбавку в размере 60%. В каком размере начислять ему надбавку за северный стаж?

: При переходе работника из организации, расположенной в районах Крайнего Севера, в организацию, расположенную в местностях, приравненных к районам Крайнего Севера, за каждые 12 месяцев, проработанных на Крайнем Севере, ему выплачивается надбавка в размере 10% (образующиеся дробные доли процента округляются по правилам математики) (подп. «а» п. 3 Разъяснения). Северный стаж вашего работника 41 месяц (3 года 5 мес.). Следовательно, с первого дня работы вы должны начислять ему надбавку в размере 34% (41 мес. / 12 мес. х 10%).

Местность, приравненная к районам Крайнего Севера, → Крайний Север

В.А. Аверкина, г. Воркута

Мы находимся в г. Воркуте, относящемся к остальным районам Крайнего Севера. С 16 мая у нас работает сотрудник, ранее проработавший 2 года и 9 месяцев в организации, расположенной в г. Сыктывкаре Республики Коми (местность, приравненная к районам Крайнего Севера). Как определить размер надбавки?

: За полные годы работы в местностях, приравненных к районам Крайнего Севера, размер надбавки работника останется прежним (10% за каждый год работы), а за месяцы, проработанные сверх полных лет, надбавку нужно начислить пропорционально количеству месяцев работы. То есть размер надбавки вашему сотруднику — 28% (20% + (9 мес. / 12 мес. х 10%) (дробные доли процента 0,5 и более округляются до единицы)).

По истечении 6 месяцев работы в вашей организации надбавка увеличится на 10% (за работу в районах Крайнего Севера) (подп. «б» п. 3 Разъяснения; п. 1 Указа от 10.02.60; п. 1 Указа от 26.09.67). Следовательно, с 16 ноября 2016 г. надбавку сотруднику вы должны начислять в размере 38% (28% + 10%).

Крайний Север → местность, приравненная к районам Крайнего Севера, если надбавка у молодежи была максимальной

Я.И. Цветковская, г. Енисейск

Наша организация — в г. Енисейске (местность, приравненная к районам Крайнего Севера). С 1 июня у нас работает сотрудник моложе 30 лет, проживший в этих районах не менее года. Ранее он 4 года работал в организации, расположенной в г. Инте (остальные районы Крайнего Севера), и заработал там максимальную надбавку в размере 80% через 2,5 года. В то время как у нас при таком стаже размер надбавки составляет 50%. В каком размере мы должны начислять надбавку сотруднику?

Местность, приравненная к районам Крайнего Севера, → район Крайнего Севера, если надбавка была максимальной

Т.А. Козловская, г. Норильск

Мы находимся в г. Норильске (остальные районы Крайнего Севера). С 20 июня приняли на работу сотрудника, который раньше работал в г. Усть-Куте (Иркутская область), относящемся к местностям, приравненным к районам Крайнего Севера. Там он заработал максимальную надбавку 50% и после этого еще проработал 2 года. Нужно ли переработку сверх 5 лет, дающих право на максимальную надбавку по прежнему месту работы, учесть при начислении ему надбавки в нашей организации?

: Да, надо. Переработку сверх 5 лет в местностях, приравненных к районам Крайнего Севера, вам нужно учесть при начислении надбавки (подп. «б» п. 3 Разъяснения; п. 1 Указа от 10.02.60; п. 1 Указа от 26.09.67). Ведь заработанный сотрудником размер надбавки не превышает ее предельного размера для остальных районов Крайнего Севера.