Лето — жаркая пора для бухгалтеров, занимающихся расчетом отпускных. Ответим на самые «горячие» вопросы наших читателей.

Неполный рабочий день не уменьшает среднемесячное число дней

З.И. Икрамова, г. Казань

Часть расчетного периода сотрудница работала по полдня. Можно ли уменьшить среднемесячное количество календарных дней наполовину, ведь работница в это время трудилась неполный день? А то получается небольшая сумма отпускных.

: Правила расчета отпускных для работников, которые трудятся неполный рабочий день или неполную рабочую неделю, точно такие же, как и для тех, кто работает полный рабочий день и неделю (п. 12 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение)). Следовательно, среднемесячное количество календарных дней для полных месяцев расчетного периода — 29,4 (п. 10 Положения) — уменьшить нельзя. То, что сумма отпускных будет у нее небольшая, вполне справедливо: зарплата за месяцы, когда она работала по полдня, у нее была меньше. Ведь отпускные — это средний заработок за 12 месяцев перед отпуском.

Работа в выходные не увеличит среднемесячное число дней

Е.К. Сторожук, г. Орел

Работник полностью отработал все месяцы расчетного периода. Более того, в одном из месяцев он выходил на работу в выходные и нерабочие праздничные дни. Как определить количество календарных дней в таком месяце расчетного периода при расчете отпускных?

: Количество календарных дней в том или ином месяце расчетного периода вам нужно специально определять, только если в таком месяце есть исключаемые периоды (временная нетрудоспособность, командировка, отпуск и т. д. (п. 5 Положения)). Если же таких периодов нет, то при расчете вам нужно использовать среднемесячное количество календарных дней 29,4 (п. 10 Положения). То, что работник трудился больше дней, работая в выходные и нерабочие праздничные дни, на среднемесячное количество календарных дней никак не влияет. А вот его отпускные вырастут, ведь в заработке, исходя из которого они рассчитываются, вы учтете суммы повышенной оплаты за работу в такие дни (ст. 153 ТК РФ: подп. «л» п. 2 Положения).

Оплата сдельщикам за праздники учитывается при расчете отпускных

И.А. Долгова, г. Пермь

Мы оплачиваем работникам-сдельщикам нерабочие праздничные дни в размере, установленном в положении об оплате труда, если они не работают в эти дни. Нужно ли учитывать эти суммы при расчете отпускных?

: Эта выплата прямо не указана в положении как выплата, включаемая в расчет среднего заработка, но и не указана как исключаемая. Поэтому ее нужно учитывать при исчислении отпускных. Ведь это оплата, предусмотренная ТК РФ, конкретный размер которой определяется локальным нормативным актом (ст. 112 ТК РФ).

С этим согласны и в Минздравсоцразвития России.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“ТК РФ обязывает работодателя дополнительно оплачивать сдельщикам нерабочие праздничные дни (ст. 112 ТК РФ). Ведь их зарплата зависит от объема выполненной работы, и чем больше в месяце нерабочих праздничных дней, тем меньше зарплата сдельщиков. И дополнительное вознаграждение за нерабочие праздничные дни как раз и направлено на то, чтобы наличие в том или ином месяце нерабочих праздничных дней не вело к снижению зарплаты сдельщиков. Это вознаграждение, выплачиваемое работникам (за исключением тех, кто получает оклад) на основании локального нормативного акта, учитывается в составе выплат при расчете среднего заработка для оплаты отпусков”.

Вознаграждение по ГПД в расчете отпускных не участвует

Н.М. Зайкова, г. Новгород

Человек сначала работал в нашей организации по договору возмездного оказания услуг, а потом мы с ним заключили трудовой договор. А другой сотрудник в течение расчетного периода выполнил для нашей организации разовую работу по договору подряда. Должны ли мы при расчете отпускных учитывать суммы, выплаченные работникам по ГПД?

: Нет, не должны. Отпуск полагается только тем, кто работает по трудовому договору (ст. 37 Конституции РФ; статьи 56, 114 ТК РФ), а отпускные рассчитываются исходя из заработной платы (статьи 129, 139 ТК РФ; п. 2 Положения). Понятно, что вознаграждение по гражданско-правовому договору не является зарплатой.

А у первого вашего работника в расчетный период попадут только время и выплаты с момента, когда он начал работать у вас по трудовому договору.

На коэффициент повышения корректируются только фиксированные доплаты

В.Н. Дружинина, г. Мурманск

В расчетном периоде произошло повышение зарплаты в целом по организации. Как нам учесть при расчете отпускных доплату за наставничество в размере 15% оклада, надбавку за креативность в размере от 10 до 15% оклада и премию за выполнение показателей качества в размере 2000 руб.?

На коэффициент повышения нужно увеличить премии, надбавки и доплаты, установленные в трудовом договоре или локальном нормативном акте (например, в положении об оплате труда) в фиксированном размере (проценты, кратность) (п. 16 Положения). В вашем случае это надбавка за наставничество в размере 15% оклада.

А вот если выплаты установлены к окладам (тарифным ставкам) в диапазоне значений, их увеличивать на коэффициент не нужно (п. 16 Положения). У вас это надбавка за креативность в размере от 10 до 15% оклада.

Также не нужно повышать на коэффициент выплаты к окладам (тарифным ставкам), установленные в абсолютных размерах (твердой сумме). В вашем примере это премия за выполнение показателей качества в размере 2000 руб. (п. 16 Положения)

Повышение сдельных расценок увеличит отпускные

О.И. Чулпанова, г. Калуга

У нас сдельная оплата труда. С января всем сдельщикам были повышены сдельные расценки. Нужно ли при расчете отпускных применять повышающий коэффициент?

: Нужно. Как известно, сдельная расценка напрямую зависит от тарифной ставки.

И если увеличение сдельных расценок у вас произошло из-за увеличения тарифной ставки. Тогда оно учитывается при расчете отпускных.

Ведь для целей определения размера отпускных учитывается повышение тарифных ставок, окладов, денежного вознаграждения (п. 16 Положения).

Повышение окладов всем работникам подразделения увеличивает отпускные

Н.И. Маркина, г. Рязань

Мы повысили оклады всем работникам организации. Нужно ли при расчете отпускных это учитывать, если в разных отделах оклады повышались в разные месяцы?

: При расчете отпускных учитывается повышение окладов не только в целом по организации, но и в отдельном структурном подразделении организации (п. 16 Положения).

Поэтому, несмотря на то что оклады были повышены в структурных подразделениях в разное время, при расчете отпускных нужно применять свой повышающий коэффициент.

Повышение в должности — не повод для индексации отпускных

Е.И. Кох, г. Оренбург

Нужно ли при расчете отпускных учитывать повышение оклада работника в связи с его переводом на более высокооплачиваемую должность?

: Нет. При расчете отпускных средний заработок повышается, только если повышение зарплаты коснулось всех работников организации или структурного подразделения (п. 16 Положения). В вашем же случае работник был переведен на должность с бо´льшим окладом. А это не считается повышением оклада для целей расчета отпускных (Письмо Роструда от 31.10.2008 № 5920-ТЗ). Считайте ему отпускные как обычно.

Если оклады повысили на разные суммы, коэффициент повышения рассчитывается индивидуально

Г.И. Первова, г. Брянск

Как определить коэффициент пересчета среднего заработка в целях расчета отпускных, если у нас в компании оклады были повышены в целом по организации, но на разные суммы для каждой должности?

: Вам нужно рассчитать коэффициент повышения отдельно для каждого работника по формуле:

Разовые премии за труд увеличат отпускные

Т.А. Егорова, г. Смоленск

Нужно ли при расчете отпускных учитывать разовые премии (за успешное окончание проекта, к празднику и т. д.)?

: Все зависит от того, за что выплачена премия. Для отпускных нужно учитывать только премии за труд, предусмотренные системой оплаты труда (пп. 2, 15 Положения). Поэтому разовые премии за выполнение конкретной работы (в вашем случае за успешное окончание проекта) принимаются в расчет, если они предусмотрены локальным нормативным актом организации (например, положением о премировании). Причем их количество не ограничено, поскольку каждая из них начисляется по отдельному основанию (п. 15 Положения).

А вот разовые премии не за работу — к праздникам, юбилеям или другим событиям — при расчете отпускных учитывать не нужно (пп. 3, 15 Положения).

Для новых работников премии учитываются по специальным правилам

В.И. Тарасова, г. Нижний Новгород

Работник был принят на работу с 17 января 2011 г. С 20 июня по 3 июля 2011 г. ему предоставляется часть ежегодного отпуска. В мае ему была выплачена премия за I квартал 2011 г. в размере 10 000 руб. без учета фактически отработанного времени. В расчетном периоде у работника не было исключаемых периодов. В каком размере нужно учесть квартальную премию при расчете отпускных работнику?

: Для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных они учитываются (п. 15 Положения):

<или>полностью, если они начислены пропорционально отработанному времени;

<или>пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде.

Для премии за I квартал рабочий период — 3 месяца (с января по март). В вашем случае премия была начислена без учета того, что работник начал работать в вашей организации не с начала I квартала. Значит, при расчете отпускных вы должны учесть эту премию пропорционально времени, отработанному в расчетном периоде (Письмо Минздравсоцразвития России от 26.06.2008 № 2337-17):

Следовательно, при расчете отпускных вам нужно учесть 9661,02 руб. (10 000 руб. / 118 дн. х 114 дн.).

При неполном расчетном периоде премии учитываются пропорционально, если «премиальный» период не входит в расчетный

П.А. Фролова, г. Санкт-Петербург

Работнику предоставлен отпуск с 27 июня 2011 г. В июне 2010 г. ему была начислена премия за I квартал 2010 г. с учетом фактически отработанного времени. В июле 2010 г. работник находился в ежегодном оплачиваемом отпуске. Можем ли мы учесть эту премию при расчете отпускных в полном размере

: Рабочий период — I квартал 2010 г. — в расчетный период с июня 2010 г. по май 2011 г. не входит.

Если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п. 15 Положения).

Поскольку работник был в отпуске в июле 2010 г., то расчетный период он отработал не полностью. А значит, премию за I квартал 2010 г. вы должны учесть пропорционально времени, отработанному в расчетном периоде.

Сумма премии, учитываемой при расчете отпускных, определяется по формуле, указанной в предыдущем ответе.

В отпускных учитывается годовая премия за прошлый год

Н.А. Климачева, г. Екатеринбург

Работнику был предоставлен отпуск с 14 марта 2011 г. В феврале 2011 г. ему было начислено вознаграждение по итогам работы за 2010 г., а в марте 2010 г. — по итогам работы за 2009 г. Какое годовое вознаграждение нужно учесть при расчете отпускных?

: Нужно учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения).

В вашем случае в расчетном периоде (март 2010 г. — февраль 2011 г.) было начислено и годовое вознаграждение за 2009 г. (в марте 2010 г.), и годовое вознаграждение за 2010 г. (в феврале 2011 г.). Вам нужно учесть только годовое вознаграждение за 2010 г., поскольку отпуск работнику предоставляется в 2011 г.

Если годовая премия начислена после отпуска, отпускные нужно доплатить

А.П. Ефремова, г. Тула

Работнику был предоставлен отпуск с 24 января 2011 г. В феврале 2011 г. по итогам работы за 2010 г. ему было начислено годовое вознаграждение. Нужно ли пересчитывать с его учетом уже выплаченные отпускные?

: Да, нужно. В отличие от других премий годовое вознаграждение нужно учитывать независимо от времени начисления (п. 15 Положения). Это означает, что годовое вознаграждение нужно учитывать, даже если оно было начислено после отпуска, но за предшествующий отпуску год. В таком случае после начисления годового вознаграждения вам придется пересчитать отпускные и произвести работнику доплату.

Какие-либо сроки для такого пересчета не установлены. Это можно сделать либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Премии за период больше года полностью учесть не получится

К.Е. Симонова, г. Томск

В нашей организации выплачивается годовая премия за 15 месяцев. Получилось так, что в расчетный период попали две такие премии за периоды с апреля 2009 г. по июнь 2010 г. и с января 2010 г. по март 2011 г. Работник полностью отработал расчетный период. Можно ли учесть обе эти премии в отпускных и в каком размере?

: Эти премии не являются годовыми. Очевидно, выплата каждой из них связана с завершением какого-то конкретного проекта. Поэтому при расчете отпускных вы можете учесть обе эти премии (п. 15 Положения).

Период, за который были начислены премии в вашей организации (15 месяцев), больше продолжительности расчетного периода (12 месяцев). Поэтому они учитываются в размере месячной части за каждый месяц расчетного периода (п. 15 Положения):

Из-за квартальной премии, начисленной после отпуска, отпускные не пересчитываются

Т.Ю. Соколова, г. Кисловодск

В расчетный период для оплаты отпуска попал I квартал этого года. Работник был в отпуске по графику в мае. Премия за I квартал была начислена только в июне. Теперь работник требует, чтобы ему доплатили отпускные с учетом этой премии. Обязаны ли мы пересчитать работнику отпускные?

: Нет, не обязаны. По общему правилу при расчете отпускных учитываются премии, которые были начислены в расчетном периоде (п. 15 Положения). Это значит, что неважно, за какой период премия начислена, а важно, что она начислена в расчетном периоде. В вашем случае расчетный период для отпускных таков: май прошлого года — апрель этого года. Хотя I квартал этого года (январь — март) попадает в расчетный период, однако премия за это время была начислена только в июне, то есть уже после расчетного периода. Поэтому в расчете отпускных она не участвует и доплачивать работнику ничего не нужно.

Доплата до оклада за время командировки не учитывается при расчете отпускных

М.Н. Вострикова, г. Москва

Мы доплачиваем работникам, направленным в командировку, разницу между окладом и средним заработком, если он меньше оклада. Эту доплату мы прописали в положении об оплате труда. Нужно ли включать эту доплату в расчет среднего заработка для оплаты отпуска?

: Как известно, время командировки оплачивается исходя из среднего заработка (ст. 167 ТК РФ). И если такой период попадает в расчетный, то он и начисленные за это время суммы не учитываются при расчете отпускных (п. 5 Положения). Если средний заработок работника за время командировки окажется ниже его текущей зарплаты, то, чтобы не ухудшать положение работника во время командировки, в локальном нормативном акте можно предусмотреть выплату работнику доплаты до фактического заработка (статьи 8, 9 ТК РФ).

Учитывается ли доплата в такой ситуации при расчете отпускных, нам разъяснили в Минздравсоцразвития России.

Из авторитетных источников

“Дни работы сотрудника в командировке, когда за ним сохраняется средний заработок и ему производится доплата до текущей зарплаты, не учитываются при расчете среднего заработка для оплаты отпуска”.

КОВЯЗИНА Нина Заурбековна Минздравсоцразвития России

Отпуск за ненормированный рабочий день можно предоставить авансом

О.М. Максимова, г. Белгород

В нашей организации работникам с ненормированным рабочим днем предоставляется дополнительный отпуск продолжительностью 3 календарных дня. Можно ли его предоставить авансом?

: Как известно, ежегодный дополнительный отпуск за ненормированный рабочий день (НРД) предоставляется работникам, чтобы компенсировать переработку при таком режиме труда. Ведь такая переработка им дополнительно не оплачивается.

Этот дополнительный отпуск, как другие дополнительные отпуска, суммируется с ежегодным основным оплачиваемым отпуском работника (ст. 120 ТК РФ).

Правила предоставления дополнительного отпуска за ненормированный рабочий день такие же, как и для основного отпуска (статьи 121, 122 ТК РФ). А значит, вы можете предоставить отпуск за НРД авансом.

Вместо отпуска за ненормированный рабочий день можно выплатить компенсацию без увольнения

Н.М. Салаткина, г. Красноярск

Можем ли мы по просьбе работника выплатить ему компенсацию вместо предоставления дополнительного отпуска за ненормированный рабочий день без увольнения? Нужно ли при увольнении выплачивать работнику с ненормированным рабочим днем компенсацию, если он в течение года ни разу не задерживался после работы?

: Если работодатель не возражает, по заявлению работника дополнительный отпуск за ненормированный рабочий день можно заменить денежной компенсацией, поскольку он предоставляется сверх основного отпуска продолжительностью 28 календарных дней (ст. 126 ТК РФ).

Более того, даже если сотрудник, которому установлен ненормированный рабочий день, ни разу за рабочий год не привлекался к работе за пределами рабочего дня, ему все равно нужно предоставить дополнительный отпуск, а в случае увольнения — выплатить компенсацию за него (ст. 127 ТК РФ). ■

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

Окончила экономический факультет МГУ им. М.В. Ломоносова По окончании университета работала в Министерстве труда, Министерстве здравоохранения и социального развития Российской Федерации В 2004—2008 гг. — начальник отдела трудовых отношений и оплаты труда Департамента трудовых отношений Минздравсоцразвития России

Беседовала корреспондент ГК А.В. Хорошавкина

Молодых мам не обижать!

Наше интервью с Ниной Заурбековной Ковязиной, опубликованное в ,2011, № 9, вызвало большой читательский отклик. Появились уточняющие и дополнительные вопросы.

Сегодня мы продолжаем нашу беседу о правах женщин, готовящихся стать или недавно ставших мамами.

Нина Заурбековна, какие конкретно документы необходимы для того, чтобы перевести беременную женщину на работу, не противопоказанную ей по состоянию здоровья? И обязан ли работодатель перевести ее на такую работу, если сама она об этом не просит?

Н.З. Ковязина: Для перевода работницы необходимы, во-первых, ее письменное заявление, а во-вторых, медицинская справка, подтверждающая ее беременность (ст. 254 ТК РФ).

Работодатель может и не знать о беременности работницы, поэтому сам, без ее заявления, переводить ее на более легкую работу не обязан.

Какие существуют ограничения для работы беременных женщин, например, на компьютере? Или эти ограничения должны быть прописаны в медицинской справке?

Не могли бы вы пояснить на примере? Скажем, основная работа женщины связана с подъемом тяжестей. Она принесла работодателю справку о том, что ей противопоказана такая работа.

Но другой, не противопоказанной ей работы в организации нет. Самая легкая работа — заносить данные в таблицы на компьютере. Как должен поступить работодатель?

Н.З. Ковязина: В этом случае беременную женщину можно перевести за компьютер, но не более чем на 3 часа в день. То есть, если нет другой работы, она будет работать в день только 3 часа. Но работодатель должен платить ей средний заработок по прежней работе.

Обязан ли работодатель перевести такую работницу на работу, требующую более высокой квалификации, если нет другой?

Н.З. Ковязина: Конечно, нет. Как же он может перевести работницу на работу, которую она просто не в состоянии будет выполнять? Работодателю придется просто освободить ее от работы, но с сохранением среднего заработка (ст. 254 ТК РФ).

За беременной сохраняется заработок и на время прохождения диспансеризации. Какие именно обследования, анализы считаются диспансеризацией? Какими справками это должно подтверждаться?

Н.З. Ковязина: Перечня, какие именно обследования считаются диспансеризацией, нет. Беременная работница должна принести справку медицинского учреждения о том, что она проходила обязательное диспансерное обследование. То есть в такой справке не обязательно указывать, на приеме у какого врача была женщина или какие анализы она сдавала. Но там должна быть указана цель: «прохождение обязательного диспансерного обследования в связи с беременностью».

Причем Трудовой кодекс даже не обязывает женщину заранее уведомлять работодателя об обследовании. Хотя, конечно, по-человечески, любая нормальная женщина заранее предупреждает руководство, что идет на диспансеризацию. Но даже если она этого не сделает, применить к ней меры дисциплинарного взыскания нельзя.

Обязан ли работодатель информировать работницу о ее праве оформить отпуск по уходу за ребенком?

Н.З. Ковязина: Работники должны сами знать свои права. И информировать об этом работодатель не обязан.

Если беременная уже использовала в этом году часть очередного отпуска, сколько дней она может присоединить к отпуску по беременности и родам?

Н.З. Ковязина: Ей надо предоставить отпуск по беременности и родам плюс все неиспользованные дни очередного отпуска (ст. 260 ТК РФ).

Обязан ли работодатель предоставить отпуск мужу по его желанию не во время отпуска по беременности и родам жены, а перед ее отпуском?

Н.З. Ковязина: Такой обязанности у работодателя нет. Это вопрос договоренности работника и работодателя.

До какого возраста ребенка женщина имеет право на неполный рабочий день с оплатой пропорционально отработанному времени? Насколько можно уменьшить продолжительность рабочего дня? Может ли работница сама выбирать время начала и окончания работы (раньше уходить или позже приходить)?

Н.З. Ковязина: Работодатель обязан устанавливать неполный рабочий день или неполную рабочую неделю по просьбе беременной женщины и женщины, имеющей ребенка в возрасте до 14 лет (ребенка-инвалида — до 18 лет) (ст. 93 ТК РФ). Но продолжительность неполного рабочего времени никакими нормативными актами не установлена. То есть даже если женщина будет работать меньше, чем обычно, лишь на 1 час в неделю, это все равно — неполное рабочее время.

Конкретная продолжительность неполного рабочего времени и график работы определяются по соглашению сторон.

Работодателю, конечно, следует учитывать пожелания женщины. В то же время он не обязан предоставлять женщине именно такой график, как она хочет. Например, она хочет каждый день приходить на работу на час позже, но это нарушит производственный процесс.

Кстати, находясь в отпуске по уходу за ребенком до полутора лет, можно одновременно получать пособие и работать на условиях неполного рабочего времени (ст. 256 ТК РФ).

Если по договоренности с работодателем молодая мама часть работы выполняет дома, а часть — в офисе, как правильно это оформить?

Н.З. Ковязина: К сожалению, такая форма работы законом не предусмотрена. Находясь в отпуске по уходу за ребенком, молодая мама может работать либо на дому, либо в режиме неполного рабочего времени.

Если женщина вышла из отпуска по уходу за ребенком до 3 лет досрочно, может ли она с этого же дня взять ежегодный оплачиваемый отпуск, а по окончании отпуска опять уйти в отпуск по уходу за ребенком до 3 лет?

Н.З. Ковязина: Да, она может в любой момент выйти из отпуска по уходу за ребенком и сразу взять очередной отпуск (ст. 260 ТК РФ). И закон не запрещает ей после этого вновь уйти в отпуск по уходу за ребенком.

Как оформляется и оплачивается время, которое мать (отец) проводит с ребенком на обследованиях в поликлинике (без больничного, но эти визиты очень частые, и работодатель не хочет просто отпускать сотрудника)?

Н.З. Ковязина: Нормы, обязывающей работодателя отпустить работника на обследование с ребенком, нет.

Поэтому такой родитель должен либо отпроситься, либо попросить у работодателя отпуск за свой счет.

Можно ли взять отпуск по уходу за ребенком старше 3 лет?

Н.З. Ковязина: Специального отпуска в такой ситуации законодательство не предусматривает.

Поэтому женщина, если ей необходимо посидеть дома с ребенком старше 3 лет, может использовать ежегодный отпуск, в том числе по договоренности с работодателем взять его авансом, или взять отпуск за свой счет.

Но Трудовой кодекс не обязывает работодателя отпускать такого работника в отпуск без сохранения содержания. Для некоторых категорий работников, например для родителей двоих детей, возможность дополнительного отпуска продолжительностью до 14 дней может — но не обязательно должна — быть прописана в коллективном договоре (ст. 263 ТК РФ).

Но опять же, эта норма не жесткая, окончательное решение принимает руководство госоргана.

В семье должен родиться третий ребенок. Мать не работает. Может ли отец взять отпуск по уходу за ребенком до полутора лет? Если да, может ли он работать в таком отпуске на условиях неполного рабочего времени?

Н.З. Ковязина: Да, конечно. Отец может взять такой отпуск, если он фактически ухаживает за ребенком. При этом он может работать на условиях неполного рабочего времени (ст. 256 ТК РФ).

В период нахождения работницы в отпуске по беременности и родам работодатель изменил должностные требования к занимаемой ею должности, утвердив новую должностную инструкцию. В трудовой договор работницы изменения внесены не были.

По окончании отпуска работница вышла на работу, но с новым объемом работы по ее должности она не может справиться. Правомерны ли действия работодателя?

Н.З. Ковязина: Действия работодателя неправомерны. Для изменения требований должностной инструкции, определяющих трудовые обязанности работницы, он должен был сначала получить ее согласие на изменение условий трудового договора (ст. 72.1 ТК РФ). И если работница согласится, внести изменения в должностную инструкцию.

Если же сотрудница сама не даст такого согласия, перевести ее на другую работу нельзя. Она вправе работать на тех же условиях, на каких уходила в декрет.

■

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

Окончила юридический факультет МГУ им. М.В. Ломоносова Более 10 лет работает в центральном аппарате Фонда социального страхования РФ

Беседовала корреспондент ГК А.В. Хорошавкина

Проверяя больничный лист, будьте бдительны!

В последнее время проверяющие из ФСС отслеживают правильность расчета пособий по больничным с особым пристрастием. И для этого есть основания: поддельных больничных становится все больше. Чтобы изменить ситуацию, в будущем Фонд планирует сам принимать у работников больничные и выплачивать по ним пособия. Ну а пока проявлять бдительность приходится бухгалтерам.

На что обратить внимание при проверке больничного листа? Как не перестараться и не забраковать вполне правильный больничный? С такими вопросами мы обратились в Фонд социального страхования.

Татьяна Митрофановна, какие реквизиты листка нетрудоспособности обязан проверять работодатель?

Прежде всего напомню, что на лицевой стороне больничного врач может сделать не более двух исправлений. И каждое из этих исправлений заверяется записью «Исправленному верить», подписью лечащего врача и печатью медицинской организации. Если исправлений больше двух, надо обратиться в медицинскую организацию, чтобы она вместо этого больничного выдала новый.

Заверяется больничный подписью лечащего врача и печатью медицинской организации. Эта печать ставится в правом верхнем и нижнем углах (п. 75 Порядка). Все печати и штампы должны быть четкими.

Реквизиты надо проверять буквально все, среди них нет неважных. Напомню их, поскольку наши проверяющие постоянно сталкиваются с ошибками:

— в строке «Первичный — продолжение листка №...» правильная запись подчеркивается. И если это продолжение, указывается номер первичного больничного листа;

— в строке «Код медицинской организации» должен стоять ее код по ОКПО;

— в строке «Выдан» — число, месяц и год выдачи, причем месяц указывается обязательно прописью;

— в строке «Фамилия, имя, отчество нетрудоспособного» — имя и отчество полностью, а не только инициалы;

— в строке «Возраст» — число полных лет;

— в графе «Муж. Жен.» правильное надо подчеркнуть;

— в строке «Место работы» — полное или сокращенное наименование вашей организации, такое, как в учредительных документах;

— в строке «Основное/по совместительству» — подчеркивается правильное. И если этот больничный лист представляется по совместительству, в нем надо указать серию и номер листка нетрудоспособности по основной работе. Либо, если больничный лист по основной работе не выдавался, так и прописать: «Больничный лист по основной работе не выдавался». Если гражданин работает у одного работодателя, слово «основное» не подчеркивается;

— в строке «Указать причину нетрудоспособности» подчеркивается причина нетрудоспособности и эта причина еще раз прописывается. Если причина нетрудоспособности изменяется, должна быть проставлена дата изменения;

— в строке «Режим» указывается вид предписанного режима: стационарный, амбулаторный, санаторный;

— если были нарушения режима, должен быть указан вид нарушения;

— в таблице «Освобождение от работы» в графах «С какого числа» и «По какое число включительно» число, месяц и год начала и окончания болезни указываются арабскими цифрами. Не забудьте также проверить заполнение граф «Специальность и фамилия врача» и «Подпись врача».

Неужели, если врач в названии организации-работодателя одну из букв в середине слова, которая должна быть заглавной, написал маленькой, по такому больничному уже нельзя начислить пособие?

Т.М. Ильюхина: Для того чтобы по такому больничному листу можно было начислить пособие, врач должен обязательно внести в него исправление — поправить маленькую букву на заглавную (ст. 54 ГК РФ; п. 60 Порядка).

Как исправить ошибку на оборотной стороне больничного листа? Сколько исправлений там допускается?

Исправления должны быть заверены подписью главного бухгалтера. Заверять исправления печатью организации не нужно.

Если нужно сделать перерасчет пособия, то он оформляется на отдельном листке с указанием серии и номера больничного листа и фамилии, имени и отчества работника. Заверяется перерасчет подписью главного бухгалтера.

Работнику выдали листок нетрудоспособности на 20 дней. Он предъявил его работодателю в день закрытия. А на следующий день не вышел на работу, поскольку открыл новый больничный в другой поликлинике (возможно, по тому же заболеванию).

Можно ли получать больничные листы подряд по одному заболеванию в разных медицинских организациях? Не требуется ли для этого дополнительное заключение врачебной комиссии? Должен ли работодатель сделать запрос в медицинскую организацию для уточнения заболеваний?

Т.М. Ильюхина: Вообще при амбулаторном лечении заболеваний врач единолично выдает больничный лист сразу на срок до 10 календарных дней, до следующего осмотра. А потом может продлевать его каждый раз не более чем на 10 дней, всего до 30 календарных дней (п. 12 Порядка). Если больной за 30 дней не выздоровел, больничный лист продляется уже врачебной комиссией (п. 14 Порядка).

Но другая поликлиника имела право выписать новый больничный, пусть даже и по тому же самому заболеванию, это не запрещено. Дополнительного заключения врачебной комиссии для этого не нужно.

В таких ситуациях мы советуем все же проверить обоснованность выдачи больничных листов. Для этого можно обратиться в территориальный орган Росздравнадзора с запросом о проведении проверки обоснованности выдачи листка нетрудоспособности этому работнику. Этот запрос делается прежде всего в интересах работодателя, так как он несет ответственность за целевое расходования средств социального страхования. Если в последующем при проведении проверок ФСС обнаружит, что данный листок выдан необоснованно и по нему не должно было быть выплачено пособие, то эти расходы не будут приняты к зачету.

При приеме на работу сотрудник сказал, что потерял трудовую книжку. По его заявлению ему завели новую. Недавно этот работник заболел, и ему выплатили пособие в размере 60% среднего заработка, так как по имеющимся данным его стаж составил около 2,5 лет.

Но вскоре работник нашел старую трудовую книжку и предъявил ее в бухгалтерию, попросив пересчитать пособие исходя из 100% среднего заработка. Надо ли пересчитать пособие с учетом данных по найденной трудовой книжке?

Т.М. Ильюхина: Да, после того как работник представит найденную старую трудовую книжку, пособие ему нужно будет пересчитать. Оформлять перерасчет надо на отдельном листке.

Врач заполнил лицевую сторону листка временной нетрудоспособности с нарушением требований Порядка, и из-за этого ФСС отказал в возмещении пособия. Может ли организация-работодатель потребовать от медицинского учреждения возместить не принятую к зачету сумму пособия?

Т.М. Ильюхина: Да, у работодателя есть право взыскать ущерб с виновного лица, то есть с лечебно-профилактического учреждения, в судебном порядке (ст. 15 ГК РФ).

Но не забывайте, что, если нарушения в заполнении больничного имеют устранимый характер, вопрос решается в досудебном порядке (Определение ВАС РФ от 03.05.2007 № 4392/07). То есть если ФСС обнаружил нарушения во время проверки, можно просто попросить лечебное учреждение исправить больничный лист или выписать новый. И тогда ФСС примет расходы на выплату пособия.

Листок нетрудоспособности был выдан работнику 5 мая. На нем сделана отметка об установлении II группы инвалидности — 7 мая. Больничный лист был закрыт 28 мая. Откажет ли ФСС в возмещении суммы пособия? Как правильно оплатить больничный лист в такой ситуации?

Если работник продолжает болеть после установления группы инвалидности, ему надо выписать новый больничный лист. В вашей ситуации новый больничный лист надо было выписать с 7 мая.

Для лиц, имеющих инвалидность, есть ограничения по выплате пособия по временной нетрудоспособности: не более 4 месяцев подряд или 5 месяцев в календарном году (за исключением случаев заболевания туберкулезом) (ч. 3 ст. 6 Закона № 255-ФЗ).

Из-за каких недостатков в заполнении врачом листка нетрудоспособности, выданного внешнему совместителю, ФСС может отказать в возмещении пособия?

Т.М. Ильюхина: Листок нетрудоспособности, выданный по месту работы на условиях внешнего совместительства, должен быть оформлен точно так же, как и листок нетрудоспособности для основного места работы. Разница в заполнении только в одном: надо указать наименование места работы, подчеркнуть слова «по совместительству» и указать номер листка нетрудоспособности, выданного по основному месту работы.

На практике самая грубая ошибка — представление по месту работы по совместительству копии листка нетрудоспособности, выданного для основного места работы.

А если сотрудник — внешний совместитель принес больничный лист, в котором врач не сделал на лицевой стороне пометку «по совместительству», может ли организация сама сделать такую пометку? Или нужно потребовать от работника, чтобы он попросил врача сделать такую пометку?

Т.М. Ильюхина: Все исправления на лицевой стороне листка нетрудоспособности должен делать медицинский работник.

Поскольку лицевая сторона листка нетрудоспособности заполняется сотрудником медорганизации, то и отметку (подчеркивание) слов «основное» или «по совместительству» на лицевой стороне должен делать медицинский работник. Работодатель не вправе вносить коррективы в лицевую сторону листка нетрудоспособности.

А если у сотрудника это единственное место работы, а врач по ошибке подчеркнул слово «основное» — это тоже ошибка и расходы не примут?

Т.М. Ильюхина: В этом случае, полагаю, Фонд примет расходы.

Работница находится в отпуске по уходу за ребенком до достижения им возраста полутора лет по основному месту работы. В другой организации она работает как внешний совместитель. Можно ли выплатить ей пособие по временной нетрудоспособности?

Т.М. Ильюхина: Если женщина работает в организации на условиях неполного рабочего времени, на нее распространяются все трудовые гарантии (ст. 93 ТК РФ). И она имеет право на назначение пособия по временной нетрудоспособности, если заболеет она сама или ее ребенок (ч. 2 ст. 13 Закона № 255-ФЗ).

Работник в 2009 г. работал в другой организации по трудовому договору. В трудовой книжке записи об этом нет. Но есть справка о зарплате из этой организации. В 2011 г. на новом месте работы он заболел. Можно ли учитывать эту справку при расчете больничного?

Т.М. Ильюхина: Если нет записи в трудовой книжке, факт наличия трудовых отношений подтверждается только трудовым договором. То есть одной справки недостаточно. Когда работник представит трудовой договор, бухгалтеру надо будет снять с него копию. Тогда при расчете пособия будет учитываться и справка о зарплате.

Сотрудник попросил сделать запрос в ФСС и ПФР по заработной плате за предыдущие 2 года, потому что прежняя работа находится в другой местности и он не имеет возможности туда съездить. Но ответов до сих пор нет. Что бы вы посоветовали бухгалтеру?

Т.М. Ильюхина: В территориальных органах ФСС РФ нет сведений о зарплате застрахованных лиц. Запрос надо делать в территориальный орган Пенсионного фонда (ч. 7.2 ст. 13 Закона № 255-ФЗ). До тех пор пока вы не получили ответа из ПФР, пособие по больничному надо рассчитывать исходя из имеющихся данных. А после получения информации из ПФР о зарплате работника на прежней работе — пересчитать пособие.

Работник лечился амбулаторно, потом лежал в больнице, а выйдя из больницы, продолжал болеть, находясь опять на амбулаторном лечении. Сколько листков нетрудоспособности он должен представить? Сколько дней нетрудоспособности должен оплатить работодатель?

Т.М. Ильюхина: Как правило, больничный лист выдается и закрывается одной поликлиникой или больницей. Но если больной направляется на лечение в другое медучреждение, то первоначальный больничный может продлить или закрыть врач этого второго медучреждения (п. 6 Порядка). При направлении больного на лечение в другое медучреждение запись о продлении больничного делается на том же бланке, если там остались свободные строки, а если свободных строк нет — на новом.

Обычно при длительном заболевании больному выдают два или больше больничных листа. Просто из-за того, что на одном бланке не хватает места. Но каждый последующий больничный лист — продолжение предыдущего.

Поэтому если больной после амбулаторного лечения был направлен на лечение в стационар, то первоначальный больничный продолжает вести больница, где он проходит лечение. При выписке лечащий врач больницы выдает пациенту больничный лист за весь период стационарного лечения (п. 20 Порядка). Если пациент уже здоров — закрывает больничный, если продолжает болеть — продлевает, но не более чем на 10 дней. По окончании этого срока больной должен прийти в поликлинику по месту жительства. В зависимости от его состояния врач поликлиники закроет этот больничный лист или снова продлит его.

А выплачивать пособие работодатель должен, независимо от количества выданных больничных листов, за 3 дня болезни (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ). Ведь страховой случай был один.

Наше издание уже обращалось к вопросу оплаты больничного в случаях, когда первые 3 дня приходятся на периоды, за которые пособие не выплачивается (например, во время отпуска без сохранения зарплаты или учебного отпуска). Тогда вы подтвердили нам, что в этих случаях пособие за оставшиеся дни выплачивается за счет средств ФСС. Насколько нам стало известно, ФСС уточнил свою позицию на этот счет?

Т.М. Ильюхина: Не хочется огорчать ваших читателей, но это так. Пособие по временной нетрудоспособности за первые 3 дня болезни, которые подлежат оплате, выплачивается за счет средств работодателя. То есть если работник болел с 6 по 18 июня, при этом с 6 по 8 июня находился в отпуске за свой счет или в учебном отпуске, пособие ему надо выплатить с 9 июня. И за первые 3 дня, с 9 по 11 июня пособие выплачивается за счет работодателя, а начиная с 12 июня — за счет ФСС. При этом датой страхового случая будет дата, когда сотрудник должен был выйти на работу.

■

Н.Г. Бугаева, экономист

Новинки персонифицированной отчетности и рекомендации по сдаче электронной отчетности в ПФР

Обзор изменений в формах персонифицированной отчетности и комментарий к разъяснениям ПФР о сдаче отчетности в электронном виде

Появилась новая редакция описи АДВ-6-2 (п. 4 Постановления; приложение 2 к Постановлению). Отличие ее от предыдущей версии только в том, что по доначисленным страховым взносам нужно будет отдельно указывать начисленные и уплаченные суммы.

Среди прочих изменений — обновленный классификатор параметров (кодов), используемых в персонифицированной отчетности: где-то внесены изменения в расшифровки старых кодов, где-то появились новые коды (но основной категории страхователей новые коды не коснулись).

Появились и совсем новые формы отчетности

В список форм персонифицированной отчетности добавили СЗВ-6-3 и АДВ-6-4 (приложение 1 к Постановлению). Необходимость разработки новых форм возникла из-за введения с 2011 г. нового порядка расчета соцстраховских пособий. Напомним, что теперь они определяются исходя из выплат, полученных работником за 2 предшествующих календарных года. Причем учитываться должны в том числе доходы, полученные за эти 2 года у других работодателей. То есть без справок о доходах с прошлых мест работы (которые есть не у всех) пособие работник получит в меньшем размере. Поскольку у последнего работодателя не будет всех исходных данных для его правильного начисления. Обратиться за такой информацией работодатель может в ПФР. Но это тоже больших плодов не принесет. Ведь у ПФР есть информация только о начисленных и уплаченных предыдущим работодателем пенсионных взносах, а о том, с каких выплат они начислялись, — нет. Новые формы как раз и призваны устранить этот пробел.

На каждое застрахованное лицо надо будет отдельно оформлять форму СЗВ-6-3 и отражать в ней ежемесячные:

суммы выплат и вознаграждений, которые начислены по трудовым и гражданско-правовым договорам в пользу данного физлица за соответствующий календарный год;

суммы выплат, на которые начислены страховые взносы на обязательное пенсионное страхование.

Что касается формы АДВ-6-4, то это опись к новоиспеченной СЗВ-6-3. Поэтому представлять их в отделение ПФР нужно вместе.

Эти формы надо будет представлять только по итогам календарного года (п. 5 Постановления). Поэтому впервые страхователи должны будут сдавать сведения и по СЗВ-6-3, и по АДВ-6-4 уже по итогам 2011 г.

Инструкция по заполнению форм документов индивидуального (персонифицированного) учета дополнена пояснениями о том, как оформлять новые формы (п. 5 Постановления).

Все денежные значения в форме указываются в рублях и копейках. И обязательно должна быть заполнена итоговая строка с общими цифрами за год.

В указаниях по заполнению СЗВ-6-3 сказано, что отметить в форме нужно только один тип договора, по которому начислялись вознаграждения: либо трудовой, либо гражданско-правовой. Но если работник работает у вас по трудовому договору и выполнял какие-то разовые работы по договорам подряда, то вы ему начислите выплаты по обоим договорам. Возникает вопрос: нужно ли по этому работнику заполнять две формы СЗВ-6-3 — на каждый договор свою? В указаниях на этот счет ничего не сказано. Вероятно, разъяснения по этому вопросу появятся позже. Но можно предположить, что придется заполнять именно два документа. Ведь выплаты по гражданско-правовым договорам взносами на случай временной нетрудоспособности и в связи с материнством не облагаются (ч. 1 ст. 7, п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...»). Соответственно, в расчет пособий они попасть не должны.

Конечно, введение новых форм не решит вопрос с расчетом пособий прямо сейчас для работников, которые трудятся в организации недавно. Но хотя бы в будущем у страхователей появится возможность правильно определять размеры пособий. В то же время благодаря этим данным контролерам будет проще выбрать, какие компании проверять в первую очередь. И последнее, конечно, не на руку страхователю.

Обратная связь при сдаче страховой отчетности в электронном виде

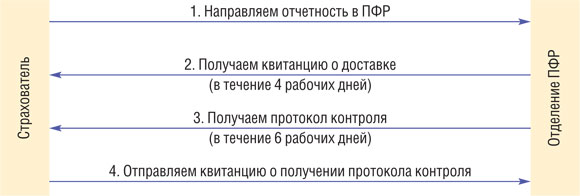

Теперь непосредственно о взаимодействии страхователя с ПФР при сдаче отчетности в электронном виде. Так, в течение 4 рабочих дней с даты отправки электронной отчетности вы должны получить подтверждение из ПФР, что отчетность в Фонд пришла. Об этом будет свидетельствовать пришедшая на вашу почту квитанция о доставке в ПФР так называемого транспортного пакета. Поэтому вам нужно проверять свой электронный ящик каждый день.

В течение 6 рабочих дней вы должны получить подтверждение о том, что ваша отчетность проверена. Если это так, то вы получите протокол контроля отчетности (за подписью ЭЦП отделения ПФР), в котором:

<или>не выявлено ошибок. После этого вы должны направить в ПФР ответную квитанцию уже со своей ЭЦП о том, что этот протокол вы получили;

<или>найдены ошибки. Тогда вы должны исправить все неточности и снова отправить отчетность.

В идеале схему «электронного» взаимодействия с отделением ПФР можно представить так.

Если квитанция о доставке или протокол контроля к вам не пришли, то нужно обратиться в свое отделение ПФР для выяснения причин. Именно протокол контроля и эта квитанция в дальнейшем будут свидетельствовать о том, что отчетность в электронном виде вы сдали. Днем сдачи отчетности считается день доставки ее в ПФР. Но высылать файлы лучше заранее, чтобы успеть получить необходимые электронные документы и убедиться, что ваша отчетность точно принята ПФР. Поэтому сотрудники ПФР призывают всех не откладывать представление отчетности на последний день. Ведь возможны еще и технические сбои.

Кроме того, после доработки всего программного обеспечения вы сможете направлять информационные запросы в свои отделения ПФР и получать также в электронном виде ответы на них.

***

К переменам в формах индивидуальных сведений еще есть время подготовиться. А порядок взаимодействия страхователей с ПФР в части электронного документооборота очень похож на тот, который определила для себя налоговая служба. И возможно, для тех, кто сдает отчетность «электронно», это покажется привычным и удобным. ■

Л.А. Елина, экономист-бухгалтер

Расходы будущих периодов: быть или не быть

Как в 2011 г. вести учет затрат, отражавшихся ранее на счете 97 «Расходы будущих периодов», и можно ли этим счетом пользоваться дальше

Сначала строку «Расходы будущих периодов» убрали из новой формы бухгалтерского баланса (кстати, новые формы налоговая служба и Минфин рекомендуют применять начиная с отчетности за I квартал 2011 г. (Письмо ФНС России от 18.04.2011 № КЕ-4-3/6116; Письмо Минфина России от 24.01.2011 № 07-02-18/01)). Затем из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина России от 29.07.98 № 34н (далее — Положение № 34н)) тоже было удалено всякое упоминание о расходах будущих периодов (п. 65 Положения № 34н). Все это вызвало небывалую активность бухгалтерского сообщества. Появилась масса вопросов и обсуждений, нужно ли ликвидировать счет 97 «Расходы будущих периодов», а если нужно — куда деть суммы, которые на нем числятся.

Бухгалтерам счет 97 удобен, и расставаться с ним они не хотят

Угроза, нависшая над счетом 97, показала, насколько наши бухгалтеры его любят. В основе этой любви, конечно, сугубо прагматичные причины: на счет 97 можно списать суммы, которые сейчас по тем или иным причинам нельзя (или не хочется) признавать в текущих расходах. Причин может быть несколько.

ПРИЧИНА 1. Боимся списать существенную сумму затрат сразу на расходы

К примеру, организация сделала дорогой ремонт оборудования. Даже если бухгалтер считает, что сумму расходов на этот ремонт можно полностью признать в текущих расходах, делать это он опасается. Причем причина таких опасений не только в возможных претензиях проверяющих, но и в нежелании портить себе отчетность и снижать текущие финансовые показатели (даже если в итоге получаем все-таки прибыль).

ПРИЧИНА 2. Прячем убытки

Особо пояснять, о чем речь, нет необходимости. Всем известно, что налоговики не любят убытков — они даже являются одним из критериев для отбора претендентов на выездную проверку (Концепция системы планирования выездных налоговых проверок, утв. Приказом ФНС России от 30.05.2007 № ММ-3-06/333@). Поэтому бухгалтеры (иногда — с подачи инспекторов) прячут на счет 97 текущие расходы. И тут совершенно не важно, насколько существенна та или иная сумма расхода. Ведь даже несколько несущественных сумм, накопленных в течение года, в итоге могут повлечь появление убытка. Все, конечно, понимают, что такое отражение расходов неправильное. Но все же иногда сознательно на него идут.

ПРИЧИНА 3. Пытаемся «подтянуть» бухгалтерский учет под налоговый

Одна из распространенных ситуаций — продажа основного средства с убытком до истечения срока его полезного использования. По правилам налогового учета такой убыток нельзя признать сразу: его надо списывать постепенно в течение оставшегося срока эксплуатации (подп. 1 п. 1 ст. 268, п. 3 ст. 268 НК РФ). Поэтому бухгалтеры предпочитают результат от продажи ОС (убыток, выявленный на субсчете 01-«Выбытие основных средств») не списать на счет 91 «Прочие доходы и расходы», а отразить на счете 97 «Расходы будущих периодов». И списывать постепенно в течение того же срока, что и в налоговом учете. Конечно, это удобно, но совершенно неверно.

Другой аналогичный пример — лицензии на занятие определенной деятельностью. В налоговом учете бухгалтеры опасаются единовременно учитывать стоимость дорогих лицензий в расходах. Ведь есть Письма Минфина, рекомендующие сумму государственной пошлины за выдачу лицензии списывать равномерно в течение срока действия самой лицензии (Письма Минфина России от 16.08.2007 № 03-03-06/1/569, от 31.05.2007 № 03-03-06/1/353).

Есть и другие письма финансового ведомства, в которых Минфин высказывает иное мнение о порядке признания расходов на лицензии в налоговом учете. В защиту единовременного признания стоимости лицензии в расходах он приводит такие аргументы:

положение п. 1 ст. 272 НК РФ о распределении расходов между периодами может применяться только к расходам, возникающим в рамках гражданско-правовых договоров. А в отношении иных расходов (к примеру, вытекающих из норм закона) п. 1 ст. 272 НК РФ не применяется. Поэтому нет необходимости распределять стоимость лицензии на все периоды ее действия (Письмо Минфина России от 15.10.2008 № 03-03-05/132);

ПРИЧИНА 4. Нам удобно отражать все суммы, которые нужно (или просто решено) списывать равномерно в течение нескольких месяцев, на счете 97

Удобство, прежде всего, обеспечивает возможность автоматического ежемесячного списания в программе сумм со счета 97. Такой механизм заложен в большинство бухгалтерских программ. Не нужно вручную делать проводки каждый месяц — все делается само собой.

И что немаловажно — для такой проводки программа не требует вводить реквизиты какого бы ни было документа (акта о выполнении работ или оказании услуг, накладной и т. д.). Именно поэтому некоторые бухгалтеры сознательно учитывают на счете 97 суммы некоторых авансов (к примеру, платежи по договорам страхования).

Кроме того, некоторым предпочтительнее все суммы, которые надо постепенно признавать в расходах, учитывать где-то в одном месте (как суммы, действительно относящиеся к будущим периодам, так и суммы авансов по услугам или аренде и прочих непонятностей). Ведь если такие постепенно списываемые суммы раскидать по нескольким счетам (к примеру, одну часть оставить на счете 97, а остальные — на разных субсчетах к счету 76 «Расчеты с разными дебиторами и кредиторами»), то вероятность ошибки повышается — можно с каких-то счетов их списать, а с каких-то — забыть. Да и работы прибавляется.

Вывод

Итак, в результате бессистемного подхода к использованию счета 97 в бухучете многих организаций на нем образовалась та самая «помойка», которая раньше плавно переходила в бухотчетность в виде абсолютно неклассифицируемой суммы, непонятно что означавшей.

А ведь это неправильно, поскольку не дает представления о реальной картине активов, расходов и финансового результата.

Счет 97 «Расходы будущих периодов» никто не отменял

Посмотрим, что же именно произошло в 2011 г. с расходами будущих периодов в связи с поправками, вступившими в силу начиная с 1 января этого года.

Расходы будущих периодов «удалили» из отчетности.

Изменения, внесенные Минфином, направлены на устранение неразберихи в отчетности и упорядочение сумм, отражаемых ранее в качестве РБП в бухгалтерской отчетности:

в утвержденной форме бухгалтерского баланса теперь нет строки для отражения расходов будущих периодов;

п. 65 Положения № 34н звучит теперь как отсылочная норма: при определении затрат отчетного периода он направляет бухгалтеров к профильным ПБУ, регулирующим условия признания различных активов. Расходы будущих периодов сами по себе в нем не упомянуты.

Если в бухгалтерской отчетности есть безликий актив «РБП», это усложняет ее трансформацию в международную. Причем автоматически такому «запасу» нельзя найти соответствие с активами/расходами по правилам международного учета (в старой форме баланса именно в разделе «Запасы» была предусмотрена строка для отражения расходов будущих периодов). Требуется поднимать аналитику счета 97 и «разгребать», что, куда и когда относить.

Поэтому приверженцы скорейшего перехода на МСФО ратуют за то, чтобы вообще удалить понятие «расходы будущих периодов» из всех нормативно-правовых актов по бухгалтерскому учету, включая и План счетов.

Расходы будущих периодов в бухгалтерском учете сохранились.

Эти расходы по-прежнему поименованы в нескольких положениях по бухгалтерскому учету.

Во-первых, механизм переноса затрат на будущее до сих пор предусмотрен ПБУ 10/99 «Расходы организации» (пункт 9, п. 19 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н). Это самое главное препятствие для устранения счета 97 из «боевого запаса» бухгалтера. Переходящие затраты, имеющие отношение к получению доходов в будущем, оно по-прежнему предписывает обоснованно распределять между отчетными периодами (п. 19 ПБУ 10/99).

Кстати, аналогичное правило есть и в налоговом учете. При расчете базы по налогу на прибыль расходы признаются в том периоде, к которому они относятся, независимо от их оплаты (п. 1 ст. 272 НК РФ). И это для бухгалтера, которому нет особой нужды скрупулезно следовать правилам международного учета, — еще один серьезный аргумент за то, чтобы применять счет 97. Конечно, все в курсе, что бухучет и налоговый учет — это две самостоятельные системы. Но если в бухучете вы будете списывать расходы единоразово, а в налоговом — постепенно, то результат понятен всем: здравствуйте, разницы по ПБУ 18/02! Вот только им никто не рад, и все стараются их минимизировать.

Во-вторых, упоминание расходов будущих периодов осталось в других нормативных актах по бухучету. Вот они:

п. 16 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утв. Приказом Минфина России от 20.05.2003 № 44н) (в этих Указаниях в качестве примера расходов будущих периодов приведены расходы на приобретение лицензии);

Сейчас Минфин сделал лишь первый шаг: заставил идентифицировать расходы будущих периодов при составлении бухгалтерской отчетности (разумеется, если сумма расхода/актива существенная). Теперь в балансе не должно быть существенных безликих сумм.

Но пока речь не идет о том, чтобы ликвидировать счет 97 «Расходы будущих периодов». Да это и невозможно сделать сейчас — пока не отменен сам механизм переноса на будущее простых затрат (не связанных с приобретением амортизируемого имущества) (п. 19 ПБУ 10/99).

И если в нормативных актах по бухучету предусмотрен перенос затрат на будущее, то и пользоваться им можно до тех пор, пока Минфин не приведет в порядок свои ПБУ и иные нормативные акты.

Определяемся, что мы будем менять в своем бухучете

Не секрет, что далеко не все организации трепетно относятся к своей бухгалтерской отчетности. У многих небольших предприятий в числе пользователей отчетности часто — лишь налоговая инспекция и руководство (да и оно интересуется балансом чисто формально). Понятно, что у бухгалтеров таких организаций нет серьезного стимула для того, чтобы вести бухучет идеально. Штрафы за неправильное отражение операций, конечно, есть (пп. 1—3 ст. 120 НК РФ), но они для многих представляются иллюзорными (хотя бы потому, что проверяющие из налоговой инспекции, как правило, бухучет знают не очень хорошо). В итоге некоторые бухгалтеры решили вообще ничего не менять в порядке учета РБП — ведь это не такой принципиальный момент, как, например, лимит стоимости основных средств.

Некоторые нашли компромисс: оставить на счете 97 все так, как и было раньше (даже если это и не идеальный вариант учета), а чтобы правильно заполнить отчетность, существенные суммы затрат, числящихся в составе РБП, выделять и показывать в бухгалтерском балансе обособленно.

А тем, кто хочет все же, чтобы бухучет родной организации соответствовал требованиям, придется постараться. От неразберихи на счете 97 можно и нужно избавляться. Значит, надо вносить изменения в учетную политику. Чтобы очертить круг таких изменений, вам нужно определиться, какие хозяйственные операции вы будете учитывать иначе, чем делали это раньше. А для этого вам надо проинвентаризировать свой счет 97:

то, что может быть смело названо активами, оставляете на счете 97. Каждому из таких активов надо дать конкретные названия и для каждой группы однородных активов лучше выделить субсчет на счете 97. Это облегчит заполнение бухотчетности;

того, что у нас подходит под понятие расходов, на счете 97 быть не должно. И в дальнейшем подобные затраты вы будете сразу признавать при расчете финансового результата текущего периода (они будут учитываться в отчете о прибылях и убытках).

Заметим, что понятие актива в нашем бухучете весьма расплывчатое и под него подходит чуть ли не все на свете (активами считаются любые хозяйственные средства, над которыми организация получила контроль и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России 29.12.97))). Поэтому лучше рассуждать более прагматично. Чтобы классифицировать некую сумму, проверяете это нечто на предмет того, сможете ли вы это продать кому-то другому или нет. Если вы можете это продать, то у вас есть актив (к примеру, расходы на подготовку к производству сформируют стоимость готовой продукции, которую вы сможете реализовать). Если вы это нечто продать не можете — значит, расход у вас есть уже сейчас, а не в каком-то неопределенном будущем. К примеру, лицензию вы получаете для своей определенной деятельности, и, даже если вы перестанете ею заниматься, деньги вам никто не вернет, а никому другому ее передать нельзя. Значит, лицензию вполне логично признать все-таки расходом, а не активом.

Изменения в применяемых вами способах бухучета должны действовать с 01.01.2011 — ведь они связаны с вступлением в силу Приказа Минфина России от 24.12.2010 № 186н, который внес поправки в нормативные акты по бухучету (п. 10 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н). А поскольку в Приказе № 186н нет никаких переходных положений, то изменения в отчетность, по-хорошему, нужно вносить ретроспективно (пп. 14, 15 ПБУ 1/2008). Правда, большинство организаций игнорируют это требование (причем некоторые — даже невзирая на то, что их отчетность проверяют аудиторы). Причина в том, что ретроспективный метод труден — ведь при изменении способов учета вам придется пересчитать входящие остатки на счетах бухучета по состоянию на 1 января. Данные отчетности на 31.12.2009 и на 31.12.2010 (эти данные фигурируют в текущей отчетности 2011 г.) надо представить в уже пересчитанном виде — как будто ваш новый способ учета применялся вами и раньше.

Те, кто не хочет применять ретроспективный метод, суммы, которые теперь надо признавать в учете единовременно, предпочтут списать как расходы текущего периода (на счет 91 «Прочие доходы и расходы»). Такой подход бухгалтеры объясняют тем, что в Приказе № 186н никаких переходных положений по этому вопросу нет, а ошибкой как таковой однозначно признать старый порядок отражения сумм в учете довольно сложно.

Кроме того, не забывайте, что малые предприятия (кроме эмитентов публично размещаемых ценных бумаг) могут на вполне законных основаниях отражать изменения учетной политики перспективно — то есть в текущем периоде (п. 15.1 ПБУ 1/2008).

Какой способ (ретроспективный или нет) вы будете применять, если вообще решитесь на изменения, — выбирайте сами. Но вам нужно будет заявить о нем в пояснительной записке к отчетности.

Инвентаризируем счет 97 «Расходы будущих периодов»

Рассмотрим наиболее часто встречающиеся операции, отражаемые бухгалтерами на счете 97 «Расходы будущих периодов», и подумаем, что с ними делать дальше. Разумеется, все это для тех, кто решил скорректировать свой бухучет и внести изменения в учетную политику.

Активы/расходы, учитываемые ранее как РБП

Суть актива/расхода и порядок его учета

Строка в отчетности (подстрока — если сумма существенная)

Компьютерные программы, приобретенные для использования (не рассматриваем оплату периодических платежей и приобретение исключительных прав на программное обеспечение)

Это права пользования объектами интеллектуальной собственности (нематериальными активами — НМА). НМА, полученные в пользование, надо учитывать на забалансовом счете. Сумму фиксированного разового платежа за пользование НМА надо отражать как расходы будущих периодов исписывать в течение срока действия договора (п. 39 ПБУ 14/2007 «Нематериальные активы», утв. Приказом Минфина России от 27.12.2007 № 153н). К счету 97 можно открыть субсчет «Программное обеспечение»

б) у вас лишь «оберточная» («упаковочная») лицензия. Это диск с программой, на упаковке которой указаны условия использования программы. Начало использования такого диска означает заключение с правообладателем договора присоединения (п. 3 ст. 1286, ст. 1272 ГК РФ)

Если срок использования установлен, признаем расходы в течение этого срока Но срок использования программы, как правило, неограничен — ни условиями присоединения, ни Гражданским кодексом (правило о пятилетнем сроке здесь не применяется (п. 38.2 Постановления Пленума ВС РФ № 5, Пленума ВАС РФ № 29 от 26.03.2009)) Поэтому можно:

<или>самостоятельно определить срок использования программы и распределять расходы между отчетными периодами (если стоимость программы существенна);

<или>вспомнить требование о рациональности бухучета (п. 6 ПБУ 1/2008) и списать стоимость программы (если она невелика) сразу на расходы в момент начала использования

Это типичный аванс, то есть дебиторская задолженность. Ведь условиями договоров предусматривается, что в случае их досрочного расторжения страховая компания должна вернуть часть страховых платежей (пропорциональную оставшемуся сроку действия договора). Расходы будут появляться постепенно — по мере истечения срока страхования. Страховки со счета 97 лучше убрать — их безболезненно можно перенести на счет 76 «Расчеты с прочими дебиторами и кредиторами», заведя для них отдельный субсчет — к примеру «Страховые платежи»

Формирует показатель по строке 1230 «Дебиторская задолженность» в разделе II баланса. В зависимости от срока задолженности ее можно отразить по двум разным подстрокам:

долгосрочная дебиторская задолженность (срок — более 12 месяцев);

краткосрочная дебиторская задолженность (срок — менее 12 месяцев)

В налоговом учете, если платежи по конкретному договору страхования можно учесть в расходах при расчете налога на прибыль, это надо делать так:

<или>разовый платеж нужно признавать равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде;

<или>периодические платежи — равномерно в течение срока, соответствующего периоду уплаты взносов, пропорционально количеству календарных дней действия договора в отчетном периоде

Расходы, связанные с выполнением договоров строительного подряда

По сути это незавершенное производство (НЗП). Но их можно продолжать учитывать на счете 97, так как в ПБУ 2/2008 «Учет договоров строительного подряда» содержится прямая норма о том, что в составе расходов будущих периодов должны отражаться «расходы, связанные с выполнением договоров строительного подряда, понесенные в связи с предстоящими работами» (п. 16 ПБУ 2/2008). Лучше открыть субсчет 97-«Расходы на выполнение предстоящих работ по договорам строительного подряда»

Подстрока «Расходы на выполнение предстоящих работ по договорам строительного подряда» строки 1210 «Запасы» раздела II баланса

Пусковые и подготовительные расходы:

при подготовительных работах в сезонных производствах;

при горно-подготовительных работах;

при освоении новых производств, цехов и агрегатов (пусковые расходы);

при подготовке и освоении производства новых видов продукции и новых технологий;

при рекультивации земель

По сути это НЗП. Расходы, связанные с подготовкой ново го производства, по-прежнему можно учитывать как расходы будущих периодов на счете 97 «Расходы будущих периодов». Основание — общий принцип распределения расходов (пункт 9, п. 19 ПБУ 10/99) и то, что эти суммы учтутся в дальнейшем в себестоимости выпускаемой продукции. Кроме того, для учета в составе РБП материалов, отпущенных на пусковые и подготовительные работы, есть прямая норма (п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н). Для каждой группы таких расходов можно открыть отдельный субсчет

Можно предусмотреть подстроку к строке 1210 «Запасы» раздела II баланса для каждой группы таких расходов. К примеру: «Затраты на освоение природных ресурсов», «Затраты на освоение новых производств»

Отложенные расходы прошлых лет. К примеру:

лишь для избежания убытка в одном периоде часть обычных расходов «спрятана» на счет 97 как расход будущих периодов;

отнесли убыток от продажи основного средства на счет 97 для его равно мерного списания до истечения срока полезного использования ОС;

<если>сумма существенная — исправлять ошибку надо используя счет 84 «Не распределенная прибыль (непокрытый убыток)» (и надо сделать ретроспективный пересчет);

<если>сумма несущественная — списываем на счет 91

<если>расходы признаем текущим периодом как прочие — отражаем их по строке 2350 «Прочие расходы» Отчета о прибылях и убытках;

<если> вы списываете расходы со счета 97 в ходе исправления существенной ошибки прошлых лет — надо заполнить раздел 2 «Корректировки в связи с изменением учетной политики» Отчета об изменениях капитала (утв. Приказом Минфина России от 02.07.2010 № 66н)

В зависимости от характера использования ОС в Отчете о прибылях и убытках списанные суммы расходов попадут:

<или>в строку 2120 «Себестоимость продаж»;

<или>в строку 2220 «Управленческие расходы»

Часть отпускных, приходящихся на следующий месяц

Выплаченные отпускные надо признавать сразу. Ведь сумма расхода определена, она обоснованна, и выплата ее регулируется Трудовым кодексом. Кроме того, по правилам нового ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. Приказом Минфина России от 13.12.2010 № 167н) (оно не распространяется на малые предприятия) отпускные надо списывать за счет оценочного обязательства на оплату отпускных, учитываемого на счете 96 «Резервы предстоящих расходов» Следовательно, со счета 97 отпускные надо списать на текущие расходы

В зависимости от подразделения, где трудятся ушедшие в отпуск работники, в Отчете о прибылях и убытках списанные суммы расходов попадут:

<или>в строку 2120 «Себестоимость продаж»;

<или>в строку 2210 «Коммерческие расходы»;

<или>в строку 2220 «Управленческие расходы»

Минфин рекомендует в налоговом учете делить переходящие суммы отпускных между двумя месяцами (Письмо Минфина России от 23.12.2010 № 03-03-06/1/804). Поэтому, используя счет 97, бухгалтеры сближают бухгалтерский учет с налоговым В противовес тому, что под отпускные надо создавать резерв, некоторые бухгалтеры уже заявляют, что ПБУ 8/2010 никакого отношения к отпускным иметь не может. Ведь по правилам ПБУ 8/2010 оно не может применяться к договорам, по которым не выполнены все обязательства сторон (п. 2 ПБУ 8/2010). А трудовые договоры, на основе которых считаются отпускные, как раз подходят под это определение. Тем самым бухгалтеры считают, что они нашли лазейку для того, чтобы не создавать оценочное обязательство по отпускам Однако специалисты Минфина против такого подхода и настаивают на том, что в бухучете надо отражать оценочное обязательство на выплату отпускных (см. разъяснения И.Р. Сухарева на с. 32 в ,2011, № 7). К тому же есть проект следующего нового ПБУ «Учет вознаграждений работникам». И в нем четко прописано, как надо создавать оценочное обязательство (то есть резерв на оплату отпусков) и когда

<или>как прочие — отражаем их по строке 2350 «Прочие расходы» Отчета о прибылях и убытках;

<или>как обычные производственные расходы — отражаем по строке 2120 «Себестоимость продаж» Отчета о прибылях и убытках;

<если>вы списываете расходы со счета 97 в ходе исправления существенной ошибки прошлых лет — надо заполнить раздел 2 «Корректировки в связи с изменением учетной политики» Отчета об изменениях капитала (утв. Приказом Минфина России от 02.07.2010 № 66н)

Расходы на получение лицензии на тот или иной вид деятельности

У лицензии есть срок действия, но продать ее кому-то другому нельзя. Так что это — расход. К тому же в большинстве случаев стоимость лицензии состоит из одной лишь уплаченной при ее получении госпошлины, и часто ее сумма — всего 2600 руб. (подп. 92 п. 1 ст. 333.33 НК РФ) Так что растягивать на несколько лет стоимость лицензии смысла нет — только усложните себе жизнь и прибавите работы

расходы признаем текущим периодом: как прочие — отражаем их по строке 2350 «Прочие расходы» Отчета о прибылях и убытках; как обычные производственные расходы — отражаем по строке 2120 «Себестоимость продаж» Отчета о прибылях и убытках; вы списываете расходы со счета 97 в ходе исправления существенной ошибки прошлых лет — надо заполнить раздел 2 «Корректировки в связи с изменением учетной политики» Отчета об изменениях капитала (утв. Приказом Минфина России от 02.07.2010 № 66н)

Получается, что у нас поправки в бухучет — точечные. Из-за этого попытки равнения на МСФО в одних ПБУ не всегда стыкуются с тем, что написано в других действующих ПБУ. И уже сейчас ходят слухи о том, что после вступления в силу всех запланированных профильных ПБУ Минфин отменит ПБУ 10/99. А сейчас — самое время бухгалтерам применять профессиональное суждение.

В создавшейся сумятице вокруг расходов будущих периодов масла в огонь подлили и разработчики бухгалтерских программ. Некоторые из них сообщили своим пользователям, что в обновленных версиях бухпрограмм новые суммы, отражаемые на счете 97, уже не будут автоматически ежемесячно списываться. А это — самый болезненный удар по хаотичному учету РБП. Так что перестраиваться придется всем: как тем, кто хочет что-то менять, так и остальным — которые будут просто вынуждены это сделать. ■

А.С. Колосовская, налоговый консультант

Может ли упрощенец применить амортизационную премию при «досрочной» продаже ОС

Как известно, упрощенцу с объектом «доходы минус расходы» придется пересчитать налог, если он продаст свое основное средство (п. 3 ст. 346.16 НК РФ):

со сроком полезного использования (СПИ) до 15 лет включительно — до истечения 3 лет с года, в котором его стоимость учтена в расходах;

со СПИ свыше 15 лет — до истечения 10 лет с момента его приобретения.

Для этого нужно восстановить стоимость такого ОС, ранее учтенную в расходах, и вместо нее включить в расходы амортизацию, рассчитанную по правилам гл. 25 НК РФ (п. 3 ст. 346.16 НК РФ). Понятно, что результат такого пересчета будет не в пользу упрощенца. Ведь доплатить придется не только налог за год, в котором стоимость ОС была признана расходом, но и пени. А можно ли уменьшить их сумму, применив в дополнение к амортизации амортизационную премию (то есть единовременно в месяце, следующем за месяцем ввода ОС в эксплуатацию, включить в расходы до 10% стоимости ОС, входящих в 1-ю, 2-ю и 8—10-ю амортизационные группы, или до 30% стоимости ОС из 3—7-й амортизационных групп (п. 9 ст. 258, п. 3 ст. 272 НК РФ))?

Читаем НК

В п. 3 ст. 346.16 НК РФ, устанавливающем необходимость такого пересчета, буквально сказано, что упрощенец обязан пересчитать налоговую базу с учетом положений гл. 25 Налогового кодекса. Как видите, там нет ни слова про то, какими именно положениями гл. 25 НК можно и нужно руководствоваться при пересчете. А раз нет таких уточнений, значит, вы вправе признать расходы по «досрочно» проданному ОС так же, как это сделал бы плательщик налога на прибыль. То есть выбрать любой метод начисления амортизации, а при желании применить еще и амортизационную премию (п. 9 ст. 258, п. 1 ст. 259 НК РФ).

был увеличен максимальный размер премии в отношении основных средств, относящихся к 3—7-й амортизационным группам;

введено условие о том, что при продаже ОС, в отношении которого была применена амортизационная премия, ранее чем по истечении 5 лет с момента его ввода в эксплуатацию, эту премию надо восстановить и включить в доходы. Причем новые правила можно применять в отношении ОС, введенных в эксплуатацию начиная с 01.01.2008 (п. 10 ст. 9 Закона № 224-ФЗ; п. 1 Письма ФНС России от 10.06.2009 № ШС-22-3/461@).

Так что порядок использования амортизационной премии упрощенцем будет зависеть от того, в каком году основное средство введено в эксплуатацию, а в некоторых случаях — и от его срока полезного использования:

<если>основное средство введено в эксплуатацию до 2008 г., вы вправе применить амортизационную премию в размере 10%;

<если>основное средство введено в эксплуатацию в 2008 г. и позднее, то применять амортизационную премию имеет смысл, только если вы продаете основное средство:

по истечении 5 лет с момента ввода его в эксплуатацию, так как при продаже ОС до истечения этого срока премию придется восстановить (п. 9 ст. 258 НК РФ);

Выгодность использования амортизационной премии зависит от стоимости ОС: чем больше оно стоило при покупке (создании), тем значительнее будет ваша экономия на налоге. Давайте посмотрим на примере, как повлияет амортизационная премия на налог.

Пример. Применение амортизационной премии при пересчете налоговой базы в случае досрочной продажи ОС упрощенцем

/ условие / Организация применяет УСНО с объектом «доходы минус расходы», ставка налога в регионе — 15% (п. 2 ст. 346.20 НК РФ). 15 февраля 2006 г. организация купила основное средство — здание склада — за 4 000 000 руб. В том же месяце продавцу были перечислены деньги в оплату склада, и его ввели в эксплуатацию.

21 декабря 2011 г. организация продает этот склад. Поскольку 10 лет с момента его покупки еще не прошло, необходимо пересчитать базу по налогу, уплачиваемому при УСНО, за период пользования складом с учетом положений гл. 25 НК РФ (п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ).

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, здание склада относится к 7-й амортизационной группе (имущество со сроком полезного использования свыше 15 лет до 20 лет включительно) (п. 3 ст. 346.16 НК РФ). Организация установила срок полезного использования для склада — 181 месяц.

/ решение / Рассчитаем, какую сумму налога придется доплатить за 2006 г. и в каком размере удастся признать затраты на покупку склада в расходах при разных вариантах пересчета.

ВАРИАНТ 1. Используется линейный метод (подп. 1 п. 1 ст. 259 НК РФ) без применения амортизационной премии.

В расходах 2006 г. можно будет признать амортизацию за 10 месяцев — с марта по декабрь — на сумму всего 220 994,48 руб. (4 000 000 руб. / 181 мес. х 10 мес.).

Соответственно, налоговая база за 2006 г. увеличится на 3 779 005,52 руб. (4 000 000 руб. – 220 994,48 руб.) и доплатить уже придется налог в сумме 566 851 руб. (3 779 005,52 руб. х 15%).

За период с января 2007 г. по декабрь 2011 г. организация признает в расходах амортизацию еще на 1 325 966,85 руб. (4 000 000 руб. / 181 мес. х 60 мес.). То есть из стоимости склада в расходы до его продажи попадет только 1 546 961,33 руб. (220 994,48 руб. + 1 325 966,85 руб.).

Сумма расходов, которую можно учесть в 2006 г. по правилам гл. 25 НК РФ: амортизационная премия 400 000 руб. (4 000 000 руб. х 10%) плюс 198 895,03 руб. амортизации ((4 000 000 руб. – 400 000 руб.) / 181 мес. х 10 мес.) (пп. 1.1, 2 ст. 259 НК РФ (ред., действовавшая до 01.01.2009)). Всего в расходы попадет 598 895,03 руб. (400 000 руб. + 198 895,03 руб.).

В итоге налоговая база за 2006 г. должна быть увеличена на 3 401 104,97 руб. (4 000 000 руб. – 598 895,03 руб.).

Сумма налога к доплате составит 510 166 руб. (3 401 104,97 руб. х 15%).

Кроме того, за период с января 2007 г. по декабрь 2011 г. (п. 5 ст. 259.1 НК РФ) организация может еще признать в расходах амортизационные начисления в размере 1 193 370,17 руб. ((4 000 000 руб. – 400 000 руб.) / 181 мес. х 60 мес.).

Итого до даты продажи склада организация признает в расходах 1 792 265,20 руб. (598 895,03 руб. + 1 193 370,17 руб.) из всей суммы затрат на его покупку.

В расходах 2006 г. можно признать амортизацию на сумму 418 847 руб. Значит, налоговая база за 2006 г. увеличится на 3 581 153 руб. (4 000 000 руб. – 418 847 руб.). Налог к доплате составит 537 173 руб. (3 581 153 руб. х 15%).

Сумма расходов в виде амортизации за период с января 2007 г. по декабрь 2008 г. (п. 2 ст. 259 НК РФ (ред., действовавшая до 01.01.2009)) равна 834 942 руб. (445 136 руб. + 389 806 руб.), а с января 2009 г. по декабрь 2011 г. (п. 8 ст. 259.2 НК РФ) — 1 031 656 руб. (399 067 руб. + 341 076 руб. + 291 513 руб.). Всего — 1 866 598 руб.