Как это правильно сделать, чтобы потом результаты аттестации не оспорили

Нередко причиной проведения аттестации персонала становится желание уволить сотрудника, который работает из рук вон плохо, но при этом не хочет переводиться на другую, менее квалифицированную работу и сам из компании не уходит. Но иногда аттестацию работников проводят, чтобы разобраться, что мешает подчиненным эффективно работать, какие им нужны тренинги, курсы повышения квалификации и т. п.

По каким бы причинам у вас ни организовывалась эта процедура, если в компании нет юриста и кадровика, то оформление документов могут поручить бухгалтеру.

Мы расскажем, что нужно учесть, чтобы грамотно организовать аттестацию и правильно оформить кадровые решения по ее итогам. А в рубрике «Документооборот» вы найдете образцы необходимых документов.

Начальник Правового управления Федеральной службы по труду и занятости

“Порядок проведения аттестации работников устанавливается трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, локальными нормативными актами, принимаемыми с учетом мнения представительного органа работников (ч. 2 ст. 81 ТК РФ).

Необходимость такого порядка применительно к работникам, в отношении которых отсутствуют специальные нормативные правовые акты по прохождению аттестации, существует, если работодатель ставит (планирует ставить) вопрос об увольнении работников в связи с несоответствием их занимаемой должности или выполняемой работе вследствие недостаточной квалификации (п. 3 ч. 1 ст. 81 ТК РФ)”.

Что же нужно учесть при разработке локального положения об аттестации?

Не прописывайте в локальном положении об аттестации правила, которые ухудшат положение ваших сотрудников по сравнению с советским Положением (ст. 8 ТК РФ). Если вы их пропишете и кто-то из работников не пройдет аттестацию по таким правилам и будет уволен, то суд, скорее всего, его восстановит (Определение Московского областного суда от 01.06.2010 № 33-8370).

С учетом сказанного отразите в локальном акте об аттестации следующие моменты.

работников, проработавших в занимаемой должности менее 1 года.

Плюс помните, что наряду с беременными женщинами нельзя уволить по отрицательным итогам аттестации еще целую группу лиц с семейными обязанностями, но уже согласно ТК РФ (ст. 261 ТК РФ):

женщин, имеющих детей в возрасте до 3 лет;

одиноких матерей, воспитывающих ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), и других лиц, воспитывающих таких детей без матери.

Периодичность проведения аттестации

По советскому Положению аттестацию можно проводить не чаще одного раза в 3 или 5 лет, а если это аттестация руководящих работников — раз в 2 года (пункт 4, п. 15 советского Положения). Если вы отступите от этого правила, то суд может расценить это как ухудшение положения работника по сравнению с трудовым законодательством (ст. 8 ТК РФ). И если работника уволят по итогам слишком частой аттестации (например, ежегодной), то в случае трудового спора это может стать одним из оснований его восстановления на работе судом (Определение Московского областного суда от 01.06.2010 № 33-8370).

Правомерность закрепления в локальном положении норм о внеочередной аттестации нам подтвердили и в Роструде.

Из авторитетных источников

“Положение о порядке проведения аттестации руководящих, инженерно-технических работников и других специалистов предприятий и организаций промышленности, строительства, сельского хозяйства, транспорта и связи (утв. Постановлением ГКНТ СССР № 470, Госкомтруда СССР № 267 от 05.10.73), другие акты бывшего СССР по данному вопросу могут быть использованы в качестве рекомендаций при разработке в организации локального нормативного акта, регламентирующего вопросы аттестации.

При этом наличие в локальном акте, регламентирующем вопросы проведения аттестации у конкретного работодателя, положения о возможности проведения внеочередной аттестации в определенных случаях (например, при переходе на вышестоящую должность) не вступает в противоречие с действующим законодательством”.

АНОХИН Алексей Васильевич Роструд

Итак, пропишите, в каких случаях может проводиться внеочередная аттестация. Как минимум укажите, что она проводится по решению руководства после принятия решения о сокращении численности или штата работников, а также при наличии существенных упущений в работе отдельных сотрудников (Решение Верховного суда РФ от 15.02.2001 № ГКПИ00-1464).

Сроки и график проведения аттестации утверждает руководитель. Их нужно довести до сведения аттестуемых работников не позднее чем за месяц до начала аттестации (п. 4 советского Положения). Поэтому если вы заблаговременно не известите работников о предстоящей аттестации, то суд может расценить это как нарушение (Определение Московского областного суда от 01.06.2010 № 33-8370).

Помните, что вам нужно иметь доказательство, подтверждающее факт уведомления работника о предстоящей аттестации.

Порядок проведения аттестации

Пропишите в локальном положении об аттестации подробный порядок ее проведения. В том числе укажите, в какой форме она проводится (в устной или в письменной — путем выполнения теста и др.).

Формируем аттестационную комиссию

Руководитель своим приказом формирует комиссию из числа руководящих работников и высококвалифицированных специалистов. В ее состав входят (п. 5 советского Положения; ст. 82 ТК РФ):

председатель;

секретарь;

члены комиссии;

представитель профсоюза (если он у вас есть).

Пофамильный состав аттестационной комиссии можно утвердить и приказом о проведении аттестации.

В положении об аттестации не забудьте прописать, какие решения принимает аттестационная комиссия (п. 7 советского Положения):

<или>о соответствии работника занимаемой должности;

<или>о соответствии работника занимаемой должности при условии улучшения работы и выполнения рекомендаций комиссии с повторной аттестацией через год;

Результаты аттестации должны объявляться аттестуемому работнику непосредственно после подведения итогов голосования.

В проведении аттестации и голосовании (в отсутствие работника) должно участвовать не менее 2/3 числа членов утвержденного состава аттестационной комиссии. Результаты голосования должны определяться большинством голосов, а при равенстве голосов в оценке деятельности аттестуемого работника он должен признаваться соответствующим занимаемой должности (п. 8 советского Положения).

Вместе с локальным актом об аттестации утвердите форму аттестационного листа, куда аттестационная комиссия будет заносить выводы об аттестации (или неаттестации) работника (п. 9 советского Положения). Аттестационный лист нужно будет заполнить в ходе аттестации в двух экземплярах, и один экземпляр выдать работнику.

Второй экземпляр аттестационного листа вместе с отзывом на работника нужно будет хранить в его личном деле.

Кроме того, во время аттестации секретарь аттестационной комиссии должен вести в свободной форме протокол ее заседания. В протокол также должны быть занесены результаты голосования (п. 8 советского Положения).

После утверждения руководством локального положения об аттестации ознакомьте с ним работников компании. Сроки такого ознакомления лучше прописать в заключительных положениях об аттестации. А сотрудников, принимаемых на работу уже после введения положения об аттестации, знакомьте с ним при приеме на работу (ст. 68 ТК РФ).

Перед аттестацией

На каждого аттестуемого работника его непосредственный руководитель должен заблаговременно составить письменный отзыв (характеристику) (п. 6 советского Положения). В отзыве должны быть отражены характеристика производственной деятельности работника, квалификация, соблюдение им трудовой дисциплины. Лучше сразу утвердить локальным положением об аттестации форму отзыва.

Отзыв должен представляться в аттестационную комиссию не позднее чем за 2 недели до аттестации (п. 6 советского Положения). Иначе при оспаривании увольнения суд может посчитать, что у комиссии до заседания не было объективной информации о работнике и показателях его работы. Это наряду с другими нарушениями, допущенными работодателем при проведении аттестации, может стать причиной для восстановления на работе сотрудника, уволенного по результатам такой аттестации (Определение Московского областного суда от 01.06.2010 № 33-8370).

Сам работник также должен быть не позднее чем за неделю до аттестации ознакомлен с представленным на него отзывом (п. 6 советского Положения).

Уже на заседании аттестационная комиссия заслушивает сообщение аттестуемого работника о его работе. Если же работник не явится на заседание без уважительных причин, то комиссия вправе провести аттестацию в его отсутствие (п. 7 советского Положения). Это стоит дополнительно закрепить в локальном акте об аттестации.

А вот прописывать в локальном положении правило о том, что если работник не является на аттестацию без уважительных причин или отказывается ее проходить, то он признается неаттестованным, Роструд не советует.

Из авторитетных источников

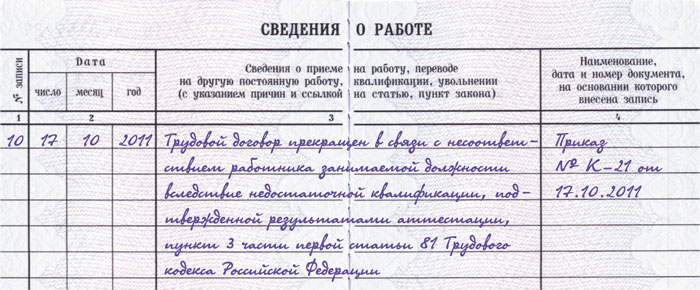

“Трудовой кодекс предусматривает в качестве основания прекращения трудового договора по инициативе работодателя несоответствие работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации (п. 3 ч. 1 ст. 81 ТК РФ). Увольнение работника по данному основанию допустимо, если несоответствие работника занимаемой должности вследствие его недостаточной квалификации подтверждено именно результатами аттестации.

Таким образом, Трудовым кодексом увольнение работника по указанному основанию без проведения аттестации не предусмотрено.

Факт неявки на аттестацию или отказ работника от ее прохождения не тождественен факту получения отрицательного результата при аттестации. Включение подобных положений в локальный нормативный акт, регламентирующий вопросы проведения аттестации”.

АНОХИН Алексей Васильевич Роструд

Оформляем решения руководства по итогам аттестации

Заполненные комиссией аттестационные листы на сотрудников нужно передать руководителю компании для принятия кадровых решений.

Если в аттестационном листе содержится вывод комиссии о несоответствии работника занимаемой должности и руководитель не хочет оставлять его в этой должности, то поступаем так.

ШАГ 1. Предлагаем работнику перевод на другую работу (соответствующую квалификации или требующую более низкой квалификации (ст. 81 ТК РФ)).

Обращаем внимание, что обязанности предлагать работнику временно свободные должности (например, занятые лицами, находящимися в отпуске по уходу за ребенком) у работодателя нет. Такие должности не считаются вакантными, что подтверждают и суды (Определение Московского городского суда от 19.08.2010 № 33-26128).

<или>при его отказе от перевода получаем такой отказ письменно и оформляем увольнение. Для этого издаем приказ о расторжении трудового договора по унифицированной форме № Т-8 (утв. Постановлением Госкомстата России от 05.01.2004 № 1).

При отсутствии в компании подходящих вакансий можно сразу же готовить документы на увольнение работника (п. 3 ч. 1 ст. 81 ТК РФ).

Выходное пособие работнику при увольнении платить не надо (если только иное не предусмотрено в коллективном договоре компании, локальном нормативном акте или в трудовом договоре).

***

Многие не хотят заморачиваться с аттестацией, считая это дело чересчур хлопотным и трудоемким. Но если подойти к этому вопросу грамотно, то окажется, что организовать и провести аттестацию не сложнее, чем любую другую оптимизационную процедуру в компании, например сокращение. ■

Е.Ю. Забрамная, юрист, к. ю. н.

Готовим документы для аттестации персонала

В рубрике «Актуальная тема» мы рассказали вам о том, что нужно учесть для грамотной организации аттестации персонала.

Здесь же приводятся образцы составляемых в процессе аттестации документов.

Документы, утверждаемые вместе с положением об аттестации

отзыва (характеристики) на аттестуемого сотрудника;

аттестационного листа.

Мы приведем образцы таких форм, а вы можете скорректировать их с учетом специфики вашей компании.

ОТЗЫВ (ХАРАКТЕРИСТИКА) НА РАБОТНИКА

Фамилия, имя, отчество

Число, месяци год рождения

Занимаемая должность

Квалификация

Дата назначения(приема) на должность

Должностные обязанности

Оценка трудовой деятельности работника

Непосредственныйруководитель

(ф. и. о.,должность,подписьи дата)

С отзывомознакомлен

(подпись и дата)

Аттестационный лист может иметь такую форму.

Утверждаю Генеральный директор

(подпись)

«__» ________ 201__ г.

АТТЕСТАЦИОННЫЙ ЛИСТ РАБОТНИКА

Фамилия, имя, отчество

Число, месяци год рождения

Сведения об образованиии повышении квалификации

Занимаемая должность на момент аттестации и период работы в этой должности (дата назначения на должность)

Дата проведенияпоследней аттестации

Наличие поощренийи дисциплинарных взысканий

Оценка деятельности работника по результатам голосования (соответствие должности, соответствие должности при условии улучшения работы и выполнения рекомендаций аттестационной комиссии с повторной аттестацией через год, несоответствие должности) (нужное подчеркнуть)

Рекомендации аттестационной комиссии по повышению квалификации, по профессиональному продвижению работника, по квалификационному разряду (категории), оплате труда (с указанием мотивов, по которым они даются)

Председательаттестационнойкомиссии

(подпись)

(расшифровкаподписи)

Секретарьаттестационнойкомиссии

(подпись)

(расшифровкаподписи)

Дата проведенияаттестации

«__» ________201__ г.

Экземпляр аттестационного листа получил

(подписьаттестованногои дата)

Документы о проведении аттестации

С приказом о проведении аттестации нужно ознакомить всех аттестуемых и членов аттестационной комиссии.

Общество с ограниченной ответственностью ________

Приказ № _____ о проведении очередной аттестации работников

г. Москва

«__» ________ 201__ года

Приказываю:

1. Провести в период с «__» ________ по «__» ________ 201__ года аттестацию работников согласно прилагаемому списку и графику аттестации.

2. Форма аттестации: письменная (решение работниками тестовых заданий).

3. Создать аттестационную комиссию в составе:

Председателькомиссии

Секретарькомиссии

Членыкомиссии:

4. Непосредственным руководителям работников, подлежащих аттестации, представить Секретарю аттестационной комиссии в срок не позднее «__» ________ 201__ года отзывы на аттестуемых работников для последующей передачи данных отзывов на рассмотрение аттестационной комиссии в срок не позднее «__» ________ 201__ года.

5. Председателю аттестационной комиссии представить результаты проведенной аттестации Генеральному директору в срок не позднее «__» ________ 201__ года.

6. Секретарю аттестационной комиссии ознакомить под роспись всех сотрудников, подлежащих аттестации, о сроках и графике ее проведения не позднее «__» ________ 201__ года.

Генеральныйдиректор

С приказом ознакомлены:

Председателькомиссии

Работники:

График проведения аттестации можно составить, например, так.

Утверждаю Генеральный директор

(подпись)

«__» ________ 201__ г.

График аттестации работников в ________ 201__ г.

№

Фамилия, имя, отчество работника

Дата и время аттестации

Подпись работника

1

Согласовано:

Председательаттестационнойкомиссии

Секретарьаттестационнойкомиссии

Членыаттестационнойкомиссии:

■

ЕГОРОВ Даниил Вячеславович

Заместитель руководителя ФНС России

Окончил Российский университет дружбы народов по специальности «юриспруденция» В налоговых органах работает с 2001 г. В 2009—2010 гг. — заместитель начальника отдела контрольной работы Управления ФНС России по г. Москве В 2010—2011 гг. — начальник отдела рассмотрения споров с физическими лицами, начальник отдела рассмотрения споров с крупнейшими налогоплательщиками, заместитель начальника, начальник Управления досудебного аудита Федеральной налоговой службы Советник государственной гражданской службы РФ 3 класса

Беседовали корреспондент ГК А.В. Хорошавкина и корреспондент компании «Консультант Плюс» А.В. Епифанова

Инспекторы должны следовать позиции ФНС

Недавно на официальном сайте Федеральной налоговой службы появился новый электронный сервис — «Разъяснения ФНС России, обязательные для применения налоговыми органами». О том, как им пользоваться, рассказывает представитель ФНС России.

Даниил Вячеславович, для чего был создан новый сервис?

Д.В. Егоров: Одна из задач налоговых органов — выявлять пробелы и противоречия в нормах налогового права. К сожалению, методологические подходы налоговых органов к применению норм налогового права подверглись серьезной девальвации в глазах налогоплательщиков и судов. Не в последнюю очередь такое состояние дел объясняется отсутствием единообразия в применении налоговых правил самими инспекциями.

Так что создание нового сервиса должно переломить сложившуюся ситуацию. Мы выработали и согласовали с Минфином России разъяснения по многим спорным вопросам. Теперь каждый налогоплательщик с помощью нового сервиса может найти эти разъяснения.

По какому принципу документы включаются в сервисную базу? Отбираются наиболее спорные или типичные ситуации?

Д.В. Егоров: И те и другие. Специалисты ФНС анализируют эффективность действующего законодательства в сфере налогообложения, рассматривают обращения налогоплательщиков и выявляют сложные и спорные моменты.

В разъяснениях изложена методологическая позиция ФНС по применению тех или иных норм налогового права, чтобы устранить их двойное толкование. Причем не важно, как эта позиция сформировалась — в результате рассмотрения обращения налогоплательщика по конкретной ситуации либо в результате анализа налогового законодательства.

Как только ФНС вырабатывает позицию по конкретному вопросу, по нему готовится разъяснение. Оно сразу становится доступным с помощью нового сервиса.

На кого в первую очередь ориентирован новый сервис — на налогоплательщиков или на сотрудников налоговой службы?

Д.В. Егоров: Сервис ориентирован на всех, кому необходима методологическая помощь в применении норм налогового права. Если позиция по конкретному вопросу озвучена службой, она будет единообразно применяться налоговыми органами на всей территории Российской Федерации. Налоговые инспекторы обязаны следовать официальной позиции ФНС.

Если ваша территориальная инспекция поступает иначе, могу посоветовать направить через официальный сайт ФНС сообщение об этом. За полтора месяца действия нового сервиса нам поступило пять жалоб налогоплательщиков на несоблюдение работниками налоговых инспекций наших рекомендаций. По каждой из жалоб проводится проверка.

Во многих разъяснениях есть ссылки на позицию судов, прежде всего ВАС РФ. При этом и Минфин, и ФНС часто с решениями ВАС не согласны. Означает ли это поворот в практике ФНС — она всегда теперь будет ориентировать инспекции на решения ВАС?

Д.В. Егоров: Мы, безусловно, учитываем позицию ВАС в своей работе. Но часто судебные решения принимаются по конкретной, а иногда даже уникальной ситуации. Такие решения не требуют от налоговых органов менять свою позицию. Однако ВАС РФ может отменить какое-либо разъяснение ФНС России как ненормативный правовой акт, действие которого распространяется на неограниченный круг лиц. В таком случае налогоплательщики, которые руководствовались таким разъяснением в период его действия, не будут платить ни пеней, ни штрафов (п. 8 ст. 75; подп. 3 п. 1 ст. 111 НК РФ).

Письмо ФНС России от 14.09.2007 № ШС-6-18/716@ предоставляет налоговым органам право принимать решения по методологическим вопросам с учетом складывающейся в регионе арбитражной практики. Но разъяснения ФНС на нашем сайте обязательны для каждой инспекции независимо от того, какая в ее регионе арбитражная практика. В отношении этих разъяснений действует мораторий на применение Письма.

■

С.Н. Виноградов, эксперт по налогообложению

Когда можно безопасно cэкономить на НДС в торговле

Законные (и не совсем законные) способы уменьшения НДС и условия их применения

Можно ли экономить на НДС, используя исключительно законные и безопасные способы? Можно, но далеко не всегда.

В этой статье мы расскажем об условиях, при которых возможна легальная оптимизация НДС, и основных способах такой оптимизации для торговых компаний.

Когда можно экономить на НДС

Напомним, что сумма НДС, которую нужно заплатить в бюджет, — это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками (п. 2 ст. 171, п. 1 ст. 173 НК РФ). Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже.

Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше — поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-однодневок, но об этом и говорить не стоит — противозаконность таких методов всем известна.

А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить. Но проблема в том, что, если вы не платите НДС, вы не можете предъявлять налог к оплате своим покупателям. Из-за этого они лишаются вычетов. Как следствие, покупатели либо вообще откажутся с вами работать, либо потребуют существенного уменьшения цены. И в результате экономия на НДС не приведет к увеличению прибыли вашей компании.

Поэтому легальная оптимизация НДС возможна только при выполнении одного из двух условий:

<или>у вас есть покупатели, которые не нуждаются в вычетах по НДС. Кто это? Прежде всего те, кто не признаются плательщиками НДС, — физлица, а также компании и предприниматели, применяющие УСНО или ЕНВД (п. 1 ст. 143, пп. 2, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ). Вычеты, как правило, не нужны и банкам, страховым компаниям, а также большинству государственных и муниципальных учреждений — школам и институтам, больницам и поликлиникам. Все эти заведения хоть и признаются плательщиками НДС, но занимаются в основном не облагаемой НДС деятельностью (подп. 2, 14 п. 2, подп. 3, 7 п. 3 ст. 149 НК РФ). А потому предъявленный вами НДС к вычету принять все равно не смогут (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ);

<или>ваши покупатели платят НДС, но товары, которые вы им продаете, предназначены для тех, кому вычеты не нужны. Например, вы торгуете бытовой техникой. Ваш покупатель — крупный розничный магазин или другой оптовик. Им вычеты нужны, а значит, нужны и ваши счета-фактуры. Но очевидно, что конечным покупателем бытовой техники будет население, которому до вычетов уж точно нет никакого дела.

Если одно из условий выполняется, дело за малым — нужно избавиться от обязанности начислять НДС и уговорить покупателей не требовать от вас счетов-фактур.

Экономим на НДС с помощью упрощенки

Чтобы не начислять НДС при продаже товаров, нужно перестать быть его плательщиком. Самый простой способ достичь этой цели — перейти на упрощенку (пп. 2, 3 ст. 346.11 НК РФ). Правда, НК установлены ограничения для применения этого спецрежима, самые существенные из которых — по величине доходов, стоимости основных средств и численности работников (п. 2.1, подп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ). Но если ваша компания сама на упрощенку перейти не может, это еще не значит, что вы в принципе не можете использовать возможности этого спецрежима для оптимизации НДС. Упрощенцами могут стать другие юрлица или предприниматели, через которых будет идти продажа или закупка товаров.

СИТУАЦИЯ 1. У вас есть покупатели, которым не нужны вычеты

Если у вас выполняются условия применения упрощенки, то все просто. Ваша компания переходит на упрощенку и продает товары по тем же ценам, что и раньше. Если среди ваших покупателей есть и те, кому не нужны вычеты по НДС, и те, кому они нужны, одной компанией уже не обойтись. Придется создать новую фирму на УСНО, через которую будут идти все продажи без НДС. Покупать товары эта новая фирма может либо у тех же поставщиков, либо у вашей основной компании.

Бывает и так, что покупатели, которым в принципе не нужны счета-фактуры с НДС, отказываются работать с упрощенцами по каким-то субъективным причинам. В таком случае, чтобы добиться их согласия, можно несколько снизить цену на товары. Чтобы понять, какую скидку вы можете предоставить, нужно рассчитать, сколько денег вы сэкономите от перехода на упрощенку.

Например, раньше вы покупали товары за 118 000 руб. (в том числе НДС 18 000 руб.) и продавали их с наценкой 20% за 141 600 руб. (в том числе НДС 21 600 руб.). Если предположить, что никаких других расходов у компании нет, в такой ситуации вам нужно было заплатить в бюджет НДС в сумме 3600 руб. (21 600 руб. – 18 000 руб.). Значит, в вашем распоряжении до уплаты налога на прибыль оставалось 20 000 руб. (141 600 руб. – 118 000 руб. – 3600 руб.). После перехода на УСНО платить НДС уже не надо, поэтому у вас останется на 3600 руб. больше. Такая экономия вполне позволяет установить скидку примерно 1—1,5% стоимости товара (1500—2000 руб.), ведь для вас такие условия все равно будут выгодными по сравнению с продажей товара по прежней цене и уплатой НДС. И это не учитывая экономию на налоге на прибыль. А она тоже может быть существенной, поскольку теперь вместо 20% налога на прибыль вам нужно будет платить максимум 15% налога при УСНО (п. 1 ст. 284, п. 2 ст. 346.20 НК РФ).

Гораздо сложнее, когда условия применения упрощенки не выполняются. Здесь придется искать способы для соблюдения установленных НК ограничений.

СПОСОБ 1.Делим уже существующую компанию на несколько или просто создаем несколько новых организаций.

На каждую из них приходится какая-то доля продаж, основных средств и работников, так чтобы ни одна из них не выходила за пределы ограничений, установленных для упрощенцев.

Например, ваша компания продает товары на сумму около 200 млн руб. в год. Поскольку «упрощенная» выручка не должна превышать 60 млн руб. в год (п. 4.1 ст. 346.13 НК РФ), вам потребуется как минимум четыре компании на УСНО. Покупать товары они могут напрямую у тех же поставщиков, с которыми вы работали раньше. Если же поставщик согласен работать только с одной (старой) компанией, новые фирмы на УСНО могут покупать товары у нее. В этом случае, как вы понимаете, именно на них должна приходиться почти вся наценка на товары.

Но помните, что разделение единого бизнеса на несколько юрлиц, часть из которых будет применять упрощенку, — дело не самое простое. Хотя бы потому, что компания на упрощенке лишь на 25% может принадлежать другим юрлицам (подп. 14 п. 3 ст. 346.12 НК РФ). Но самое главное, нужно постараться сделать так, чтобы внешне все ваши компании не выглядели частью одного бизнеса. Иначе налоговые инспекторы могут посчитать, что вся структура создана исключительно для экономии на налогах. А это даст основания считать такую экономию необоснованной налоговой выгодой и доначислить одной из компаний налоги, которые ей пришлось бы заплатить, если бы все продажи шли только через нее (пп. 3, 7, 9 Постановления Пленума ВАС РФ от 12.10.2006 № 53).

СПОСОБ 2.Создаем новые компании на УСНО и становимся их комиссионером.

Этот способ применим, когда невозможно ни вставить между старой компанией и покупателями посредника на УСНО, ни разделить ее на несколько юрлиц. Точнее говоря, невозможно найти более-менее правдоподобные деловые цели таких действий. В качестве примера можно привести любой супермаркет — согласитесь, выделять в отдельное юрлицо каждый отдел, притом что все продажи идут через одну кассу, как-то совсем некрасиво. В таких случаях встроить в цепочку «поставщик — магазин — покупатель» несколько компаний на УСНО можно с помощью договоров комиссии, по которым упрощенцы будут комитентами, а магазин — комиссионером. Количество комитентов зависит от объема продаж, а выгода достигается за счет того, что бо´льшая часть торговой наценки приходится на компании на УСНО. При этом магазин получает лишь незначительное вознаграждение, с которого и платит НДС (п. 1 ст. 156 НК РФ). Хотя, поскольку доход магазина теперь также определяется исходя только из вознаграждения (подп. 9 п. 1 ст. 251, п. 1, подп. 1 п. 1.1 ст. 346.15 НК РФ), скорее всего, и он сам сможет перейти на упрощенку, что еще больше увеличит вашу выгоду.

СПОСОБ 3.Становимся комиссионером покупателя.

И закупаем для него товары у наших поставщиков. Это позволит в разы увеличить максимальный объем товаров, которые можно продать на упрощенке, поскольку выручкой компании будет признаваться только комиссионное вознаграждение (подп. 9 п. 1 ст. 251, п. 1, подп. 1 п. 1.1 ст. 346.15 НК РФ).

Например, раньше вы продавали товары, приобретенные у поставщиков, с наценкой 10%. Если, став комиссионером, вы установите комиссионное вознаграждение, также равное 10% от стоимости приобретенных для комитентов товаров, вы сможете закупить для них товаров на сумму 600 млн руб. (60 млн руб. / 10%).

Понятно, что этот способ применим не всегда. По крайней мере для розничной торговли он точно не походит — не будете же вы заключать договор комиссии с каждым посетителем магазина. Зато этот способ более безопасный по сравнению с разделением бизнеса, особенно если вы не станете создавать никаких дополнительных компаний. Хотя о том, какую деловую цель преследовала ваша компания, когда перестала перепродавать товары и перешла на договоры комиссии, все-таки стоит подумать заранее.

Конечно, вполне возможно, что ваши покупатели просто не захотят становиться комитентами. Но для того чтобы их уговорить, в вашем распоряжении будут весьма весомые «аргументы» — скидки с цены товаров. Максимальный размер скидки определяем опять же исходя из той экономии на налогах, которую получит ваша компания от перехода на УСНО.

Есть и другие способы обойти установленные для упрощенцев ограничения, например с помощью договора простого товарищества. Но, как правило, они сложнее уже рассмотренных и — что еще важнее — они известны налоговым органам и почти наверняка привлекут их пристальное внимание. А это нам совсем ни к чему.

СИТУАЦИЯ 2. Товары, которые вы продаете, предназначены для неплательщиков НДС

В такой ситуации ваша цель — добраться до тех покупателей, которым не нужны счета-фактуры с НДС. Понятно, что продавать им товары напрямую вы не можете, иначе вы бы и так давно это делали, а не делились прибылью с посредниками. Но вы можете выйти на нужных покупателей с помощью договоров комиссии или агентских договоров, по которым агент действует от своего имени. Агентами или комиссионерами в данном случае будут ваши непосредственные покупатели. А вы, как принципал или комитент, будете передавать им товары для реализации. Если между вами и покупателями, которым не нужны вычеты, находятся несколько посредников, придется и их уговорить стать субагентами или субкомиссионерами их поставщиков (п. 1 ст. 994, ст. 1009 ГК РФ).

Если это удалось, дальше вы действуете так же, как если бы у вас были покупатели — неплательщики НДС, то есть либо сами переходите на упрощенку, либо создаете одну или несколько новых компаний на УСНО. В результате вы не платите НДС с разницы между ценой покупки и ценой продажи товара. Но ваши бывшие покупатели, ставшие агентами, ничего от этого не теряют.

Например, раньше вы покупали товар за 118 000 руб. с НДС и продавали его (увеличив цену без НДС на 20 000 руб.) за 141 600 руб. с НДС. Ваш покупатель увеличивал цену без НДС еще на 10 000 руб. и продавал товар следующему покупателю за 153 400 руб. с НДС. Тот, в свою очередь, прибавлял к цене еще 10 000 руб. и продавал товар за 165 200 руб. с НДС конечному покупателю, который НДС не платит, например магазину на ЕНВД. Если предположить, что никаких других вычетов, кроме вычетов по товарам, ни у вас, ни у ваших покупателей нет, ваша компания должна была заплатить в бюджет НДС в сумме 3600 руб., а ваши покупатели — по 1800 руб.

Теперь первый и второй покупатели становятся соответственно агентом и субагентом, а ваша компания переходит на УСНО. Вознаграждение агентов устанавливается в сумме, равной наценке на товары, которую они ранее применяли, — 10 000 руб. (11 800 руб. с НДС). Именно с этой суммы им и придется платить в бюджет НДС — все те же 1800 рублей. В то же время ваша компания перестанет платить НДС вообще, то есть сэкономит 3600 руб.

Главная проблема, с которой можно столкнуться при реализации такой схемы, — нежелание покупателей переходить на работу по агентским договорам. Чтобы ее решить, нужно заинтересовать покупателя. Для этого можно:

предоставить скидку. То есть установить вознаграждение в сумме не 11 800 руб., а, скажем, 12 800 руб. Тогда у вас появятся дополнительные расходы в сумме 2000 руб., но схема все равно останется выгодной, ведь только на НДС вы экономите 3600 руб.;

объяснить покупателям, что, став агентами, они, скорее всего, смогут перейти на упрощенку, поскольку их доходом теперь будет признаваться только вознаграждение. А это значит, что и без всяких скидок каждый из них будет экономить 1800 руб. только за счет того, что перестанет платить НДС.

Больше выгоды — больше рисков

Все рассмотренные способы оптимизации с помощью компаний на упрощенке позволяют экономить не только на НДС, но и на налоге на прибыль. Вместо него упрощенцы платят налог при УСНО. Причем у вас есть выбор — платить 6% налога от доходов или 15% от разницы между доходами и расходами (пп. 1, 2 ст. 346.14, ст. 346.20 НК РФ). В большинстве случаев это позволяет платить в бюджет сумму меньшую, чем налог на прибыль по ставке 20% (п. 1 ст. 284 НК РФ). Правда, есть и исключения, касающиеся, прежде всего, убыточных компаний. Налог на прибыль они не платят (п. 8 ст. 274 НК РФ). А вот налог при УСНО им платить нужно. При «доходной» упрощенке — обычные 6% от доходов, при «доходно-расходной» — 1% от доходов (п. 6 ст. 346.18 НК РФ). Некоторых такие условия не устраивают, и они стремятся найти еще более эффективные схемы оптимизации. Такие схемы действительно есть, но они не только более эффективны, но и более опасны. И потому использовать их нежелательно, но ознакомиться с ними полезно — если вдруг кто-то предложит вам действовать по такой схеме, вы будете знать, с чем имеете дело.

Регистрируем компанию в регионе с пониженными ставками налога при УСНО

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем «белыми и пушистыми», можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

В регионе с пониженной ставкой налога регистрируется комитент — компания на УСНО с объектом «доходы минус расходы». Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет «доходную» упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСНО по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. — НДС и налог на прибыль.

Меняем УСНО на ЕНВД

Еще более эффективный, но уже откровенно незаконный способ — использовать для оптимизации компанию или предпринимателя, уплачивающих ЕНВД.

Почему незаконный? Потому что ЕНВД можно платить только при розничной торговле (подп. 6, 7 п. 2 ст. 346.26 НК РФ). Но если компания действительно торгует в розницу на территории, где введен ЕНВД для этого вида деятельности, она и так, без всяких схем, обязана платить ЕНВД и, следовательно, не платит НДС (п. 4 ст. 346.26, п. 1 ст. 346.28 НК РФ).

Поэтому схемы с использованием ЕНВД подразумевают маскировку оптовой торговли под розничную. Для этого товары продаются за наличные, причем покупателю выдается только товарный чек, где наименование покупателя не указывается (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Это не позволяет определить, кому именно были проданы товары — физическим лицам или организациям. Понятно, что расплачиваться наличными согласятся далеко не все покупатели. Поэтому между компанией на ЕНВД и покупателем встраивается еще одна компания, уже на УСНО, которая выписывает покупателям нормальные накладные и получает оплату по безналу. Чтобы не платить минимальный налог со всей выручки, дополнительная компания не перепродает товары, а покупает их у вмененщика как комиссионер по договору с комитентами — внешними покупателями. Это позволяет ей применять УСНО с объектом «доходы» и платить 6-процентный налог с комиссионного вознаграждения.

Если установить вознаграждение в размере 1% от стоимости приобретенных товаров, налог при УСНО составит только 0,06% выручки. Плюс ЕНВД, который при небольшой площади магазина (5—10 кв. м) будет меньше 5000 руб. в месяц (ст. 346.27, пп. 2—4 ст. 346.29 НК РФ; Приказ Минэкономразвития России от 27.10.2010 № 519). И это все налоги, которые придется заплатить вместо НДС и налога на прибыль.

Если вашим покупателям (или покупателям ваших покупателей) не нужны вычеты НДС, вы можете существенно снизить налоговую нагрузку на бизнес с помощью схем, основанных на применении упрощенки. Но нужно помнить, что даже самая простая схема, создание которой легко объяснить объективными деловыми целями, не может быть на 100% безопасной. ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Пробники, бонусные баллы и подарки покупателям

Различные программы повышения лояльности клиентов, разнообразные скидки и акции, раздача пробников и так далее и тому подобное. Все это — замечательные идеи маркетологов и управленцев, которые заботятся о компании и хотят увеличить ее доходы. А вот как учитывать все эти маркетинговые ходы, приходится думать бухгалтеру. И чтобы разобраться, кто и что должен заплатить государству, требуется немало сил. Ответим на вопросы наших читателей о порядке учета пробников, тестеров, подарков и других спутников маркетинговых акций.

Раздача пробников — это реклама

В.И. Штепа, Московская обл.

У нас — розничный магазин. Мы раздаем небольшие пробники продаваемых товаров своим покупателям и прохожим (у дверей магазина). Как нам учесть расходы на такие пробники и что с входным НДС?

Расходы на такую рекламу для целей налогообложения прибыли нормируются: учитываются в пределах не более 1% выручки от реализации (подп. 28 п. 1, п. 4 ст. 264 НК РФ). Подтверждающими документами для учета стоимости бесплатных образцов продукции в расходах могут быть: акт на списание розданных на выставке образцов; документы, подтверждающие ваше участие в выставке; внутренний документ, например приказ директора, которым оформлено решение о проведении рекламной акции.

Учтите, что если ваши рекламные расходы превысят норматив, то входной НДС без споров с инспекцией можно будет принять к вычету только в части, приходящейся на стоимость пробников, принятую в расходы (Письма Минфина России от 06.11.2009 № 03-07-11/285, от 10.10.2008 № 03-07-07/105; Письмо УФНС России по г. Москве от 12.08.2008 № 19-11/75319). Но база по налогу на прибыль определяется нарастающим итогом. Поэтому норматив рекламных расходов в следующем квартале (в пределах одного года) увеличивается вместе с ростом выручки. А значит, ваши рекламные расходы могут полностью (или в бо´льшей части) уложиться в норматив. И как следствие — вы будете иметь право на вычет дополнительной части входного НДС (Письмо Минфина России от 06.11.2009 № 03-07-11/285).

Не так давно ВАС высказался за то, чтобы принимать к вычету НДС по рекламным расходам полностью: как в пределах норматива, так и по сверхнормативным расходам (Постановление Президиума ВАС РФ от 06.07.2010 № 2604/10). Но после этого решения Минфин и налоговая служба официальных писем не выпускали, так что трудно сказать, на что будут ориентироваться инспекторы из вашей налоговой. А вот специалисты финансового ведомства по-прежнему придерживаются точки зрения, которую Минфин ранее озвучивал в своих письмах.

Из авторитетных источников

ВИХЛЯЕВА Елена Николаевна

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Позиция Минфина о применении налоговых вычетов по расходам, нормируемым в целях исчисления налога на прибыль организаций, не изменилась. Поэтому сейчас, как и ранее, к вычету можно предъявить только НДС, относящийся к нормируемым расходам, которые учтены при расчете налога на прибыль. НДС, относящийся к сверхнормативным расходам (которые организация не может учесть при формировании базы по налогу на прибыль), принять к вычету нельзя (Письма Минфина России от 06.11.2009 № 03-07-11/285, от 10.10.2008 № 03-07-07/105)”.

Стоимость подарков, выдаваемых покупателям, можно учесть как рекламные расходы

О.В. Коган, г. Тверь

Наша организация торгует в розницу стройматериалами. Руководство для стимулирования продаж хочет провести акцию: тот, кто купит товар на 10 000 руб., получит презент от фирмы — 5 л незамерзающей жидкости (ее закупим специально для акции). Можно ли потом будет стоимость жидкости списать на рекламные расходы?

расходы на покупку незамерзающей жидкости напрямую связаны с проведением рекламной акции, цель которой — увеличение продаж и прибыли;

круг получателей подарков нельзя назвать определенным — ведь подарок может получить любой, кто купит товар на сумму, указанную в условиях вашей акции.

Кстати, по аналогичному вопросу есть интересное судебное решение. Заправочная станция выдавала бесплатную питьевую воду покупателям, купившим определенный объем бензина или других нефтепродуктов. Стоимость этой воды станция учла в качестве рекламных расходов. Налоговики решили, что к рекламе такая бесплатная раздача воды отношения не имеет, поскольку вода предназначалась для ограниченного и определенного круга лиц (Письма Минфина России от 18.01.2006 № 03-03-02/13, от 24.04.2006 № 03-03-04/1/390). Но суд поддержал организацию. Ведь она не могла заранее определить тех, кто купит нефтепродукты в требуемом количестве (Постановление ФАС ВСО от 14.07.2010 № А78-5321/2008).

Таможенный НДС по бесплатным пробникам — к вычету

В.В. Заборовская, г. Санкт-Петербург

Мы импортировали партию товара, к ней иностранный поставщик приложил пробники другого товара (который он планирует затем продавать через нас). При ввозе в Россию мы заплатили с таможенной стоимости этих пробников НДС на таможне. Можно ли его принять к вычету? И зависит ли это от того, будем мы пробники продавать или даром раздавать своим покупателям?

У нас парфюмерный магазин. К каждому виду духов выставляем в торговом зале тестер. От поставщиков флаконы-тестеры мы получаем иногда бесплатно, иногда — за деньги. Они маркированы надписью «не для продажи» («not for sale»). На каком бухгалтерском счете учесть стоимость таких тестеров?

Поэтому если изначально известно, что тестеры не будут проданы, то нет нужды приходовать их на счет 41 «Товары».

Тестер к рекламе отношения не имеет

И.Р. Морошева, Московская обл.

Получив бесплатные тестеры духов, мы оцениваем их в бухучете по рыночной цене с учетом доли транспортных расходов, а в налоговом учете в их стоимости учтены лишь транспортные расходы (получается, что она меньше, чем в бухучете). Как списать стоимость тестера на расходы? Что это будет: реклама или обычные торговые издержки?

Передача оборудования в обмен на отчет — реализация

М.Г. Жордкова, г. Санкт-Петербург

Наша организация бесплатно передала нескольким тепловым станциям одинаковую продукцию для исследования и использования (стоимость по договору — 50 000 руб. без НДС). Право собственности на продукцию переходит к станциям в момент отгрузки. В обмен на это станция предоставляет технический отчет о работе нашей продукции. Получение этого отчета сопровождается составлением двустороннего акта о проведенных исследованиях. Мы рассчитываем использовать отчеты для дальнейшего продвижения продукции на рынке. Как отразить в налоговом учете такую операцию?

: По сути, это бартер: вы меняете товар на услуги контрагентов. А значит, никакой безвозмездной передачи нет.

На дату отгрузки оборудования вы должны начислить налог на прибыль и НДС. В течение 5 дней выставьте тепловым станциям счета-фактуры. В итоге у них появляется право на вычет НДС, а в налоговом и бухгалтерском учете — стоимость купленного оборудования (50 000 руб.).

После получения вами отчета от тепловой станции, подписания акта и оприходования результатов исследований вам надо потребовать от станции счет-фактуру на эти исследования.

Вы можете учесть расходы на такие исследования как прочие — если сможете обосновать их, к примеру, с помощью своей маркетинговой политики (подп. 49 п. 1 ст. 264 НК РФ). А входной НДС по расходам на исследования можно принять к вычету (ст. 172 НК РФ).

Передача образцов продукции контрагентам — не реклама, но их стоимость можно учесть в расходах

Е.Н. Шмелева, г. Москва

Если мы будем рассылать образцы товаров и информационные каталоги каким-то конкретным компаниям (например, с которыми мы работали когда-то давно) или конкретным, заранее известным людям, то как рекламные расходы их учесть будет нельзя?

У нас супермаркет, есть отдел кулинарии. Иногда по выходным дням мы выставляем в зал стол с колбасами, котлетами и другими продуктами для дегустации. Можем ли мы учесть эти расходы при расчете налога на прибыль полностью?

: Все зависит от их общей суммы. А также от того, какие еще рекламные расходы были в вашей организации.

Клиент расплатился баллами? Нет ни дохода, ни НДФЛ

В.М. Регина, г. Санкт-Петербург

У нас розничный магазин, руководство планирует внедрить бонусную программу для покупателей. Купил товар на определенную сумму — получил столько-то бонусов. Потом этими бонусами можно расплатиться за покупаемые товары. Сейчас разрабатываем условия этой программы, и у меня возник вопрос: не придется ли нам считать НДФЛ со стоимости товаров, которые мы будем передавать в обмен на накопленные баллы?

: Нет, не придется. Доход мог бы возникнуть, если бы покупатель получил от вас товары на безвозмездной основе (подп. 2 п. 2 ст. 211 НК РФ). Однако чтобы заработать бонусные баллы, он должен выполнить определенные условия — потратить некую сумму на покупки в вашем магазине. Поэтому выходит, что покупатель получает скидку, обусловленную вашей маркетинговой политикой.

Следовательно, цена, по которой гражданин купит товар (расплатившись за него полностью или частично баллами), будет рыночной. И никакого дохода у ваших покупателей не будет.

Дарите покупателям недорогие подарки — в инспекцию сообщать не придется

С.С. Вельяминова, г. Великий Новгород

Нередко мы дарим подарки клиентам (физическим лицам). Стоимость одного подарка, как правило, в пределах 1000 руб. Но иногда подарки могут быть и дороже 4000 руб. — к примеру, за особо крупные покупки мы дарим сертификаты парфюмерных магазинов. Надо ли нам сообщать в налоговую о таких доходах наших клиентов?

: Передачу гражданам-покупателям в рамках рекламной акции товаров налоговая служба и Минфин расценивают как получение физлицом дохода в натуральной форме (подп. 2 п. 2 ст. 211 НК РФ; Письмо Минфина России от 04.04.2011 № 03-03-06/1/207). То же самое — при выдаче сертификатов и купонов, которые Минфин рассматривает как авансы, проплаченные третьим организациям за граждан, и, следовательно, считает их доходами одаряемых.

<или>в момент передачи товара покупателю или его представителю;

<или>в момент вручения товара перевозчику или организации связи;

<или>в иной момент, установленный договором.

Поэтому бухгалтеру важно посмотреть, что написано в договоре о моменте перехода права собственности. Если там ничего не сказано, значит, принять товар на учет (списать с учета) надо в момент передачи его продавцом покупателю (п. 1 ст. 223, п. 1 ст. 224, ст. 458 ГК РФ).

Минфин России утверждает, что для вычета НДС товары должны быть покупателем оприходованы (Письмо Минфина России от 26.09.2008 № 03-07-11/318). Но многие суды считают, что организация вправе заявить вычет НДС по товарам после принятия их на учет, не дожидаясь оприходования. Подробнее об этом вы можете узнать в ,2011, № 19, с. 71

Как учесть доставку

По общим правилам доставка товара — обязанность продавца (п. 1 ст. 510 ГК РФ). Но в договоре может быть прописано иное — что доставкой занимается покупатель. Для доставки товара любая из сторон может привлечь перевозчика.

В зависимости от этого условия по-разному оформляются отгрузочные документы.

Однако встречаются договоры, в которых указано, что доставку оплачивает продавец, но покупатель ему эти затраты возмещает. Тогда в бухучете вам надо будет отразить эти затраты так.

Операция

Учет у продавца

Учет у покупателя

Дт

Кт

Дт

Кт

Отражена стоимость перевозки, возмещаемая покупателем

62 «Расчеты с покупателями и заказчиками»

76 «Расчеты с разными дебиторами и кредиторами»

41 «Товары» (08, 10, 15, 44)

60 «Расчеты с поставщиками и подрядчиками»

Покупатель возместил стоимость перевозки

51 «Расчетные счета»

62 «Расчеты с покупателями и заказчиками»

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

Перечислены деньги перевозчику

76 «Расчеты с разными дебиторами и кредиторами»

51 «Расчетные счета»

Как видим, в бухучете продавца не возникнет ни доходов, ни расходов, при условии, что возмещается именно потраченная на перевозку сумма. Если же покупатель заплатит больше, чем стоит перевозка, превышение продавец отразит как прочий доход (пп. 2, 4 ПБУ 9/99, п. 7 ПБУ 9/99, п. 16 ПБУ 9/99).

А что в налоговом учете? По мнению Минфина, сумма, которая уплачена перевозчику, будет расходом, а сумма возмещения — доходом продавца (Письмо Минфина России от 30.06.2010 № 03-11-06/2/105). Чтобы вас не обвинили в нарушении правил учета доходов и расходов (ст. 120 НК РФ), лучше сделать так, как говорит Минфин.

Если вы применяете упрощенку, то придется учесть расход и доход. Ведь, не отразив суммы возмещения в доходах, вы не учтете их и при расчете «лимита» выручки для применения УСНО (п. 4.1 ст. 346.13 НК РФ).

Однако были случаи, когда налоговики заявляли, что страховать товар имеет смысл лишь его собственнику. И отказывали в признании расходов страхователю, утратившему или еще не приобретшему право собственности на товар. К счастью, эти претензии можно успешно оспорить в суде, если по договору обязанность страховать товар возложена на вас (Определение ВАС РФ от 01.03.2010 № 1321/10; Постановление ФАС МО от 13.12.2010 № КА-А40/15318-10).

***

Последнее — обратите внимание на пункт о порядке расчетов за товар. И обязательно контролируйте соблюдение сроков платежей. Это важно:

продавцу — чтобы своевременно закрыть дебиторскую задолженность и получить «живые» деньги;

покупателю — чтобы избежать санкций за просрочку платежа.

В конечном счете все это поможет обеспечить финансовое благополучие вашей фирмы. ■

Н.А. Мартынюк, эксперт по налогообложению

Сколько раз сдавать одни и те же документы фондам

Разбираемся, есть ли основания не представлять ПФР и ФСС запрошенные ими документы, если раньше вы их уже сдавали

По десятому разу требовать представления одних и тех же документов способны не только налоговики — во внебюджетных фондах умеют это делать ничуть не хуже. И если налоговым инспекциям во многих случаях повторное истребование документов прямо запрещено НК РФ (п. 5 ст. 93, п. 5 ст. 93.1 НК РФ), то в отношениях с фондами такой однозначности нет.

И если вы не хотите споров, то проще и безопаснее повторно запрошенные документы представить.

А как быть, когда у вас нет такой возможности (к примеру, документы утрачены либо в данный момент к ним нет доступа) или вы не хотите этого делать по каким-то другим причинам?

АРГУМЕНТ 1. Требовать документы — право фондов (п. 1 ч. 1 ст. 29 Закона № 212-ФЗ). Но заново запрашивать однажды полученные от страхователя и уже имеющиеся у фонда документы — злоупотребление этим правом, которое недопустимо. Именно так иногда расценивали суды повторные запросы документов налоговиками до начала действия запрещающей их нормы НК РФ (Постановления Пятнадцатого ААС от 18.05.2010 № 15АП-4108/2010; АС Пермской области от 11.08.2005 № А50-12714/2005-А8). Ведь запрос копий документов, которыми фонд уже располагает, обоснованным не назовешь, а он, между тем, заставляет организацию тратить время и другие ресурсы на копирование бумаг и доставку копий.

Если вы решили не представлять повторно копии однажды сданных документов, вам нужно обжаловать в суде (ч. 1 ст. 54 Закона № 212-ФЗ):

<или>само требование о представлении документов;

<или>решение фонда по итогам проверки о штрафе за непредставление документов и (или) о доначислении взносов, если причиной доначисления послужило непредставление ранее уже сданных фонду документов.

Также вы можете обжаловать требование или решение в вышестоящем органе фонда (ч. 1 ст. 54 Закона № 212-ФЗ). Однако это если и стоит делать, то лишь наряду с обращением в суд. Ведь несмотря на подачу административной жалобы, решение по проверке все равно вступит в силу через 10 рабочих дней после того, как фонд вручит его вам (ч. 6 ст. 4, ч. 12 ст. 39 Закона № 212-ФЗ), и начнется процедура взыскания начисленных сумм (ч. 3 ст. 22, ст. 19 Закона № 212-ФЗ). А вот суд по вашему ходатайству может приостановить действие оспариваемого решения или требования фонда (ч. 1 ст. 90, ч. 3 ст. 199 АПК РФ).

Для обжалования у вас должно быть доказательство первоначального представления в фонд запрошенных документов (отметка территориального органа ФСС или ПФР на описи представляемых ему документов либо отметка почты на описи вложения и уведомление о вручении — если вы воспользовались ее услугами для отправки документов).

Совет

Всегда составляйте подробный реестр сдаваемых госорганам, в том числе и фондам, документов и получайте на нем отметку о принятии, а если вы отправляете бумаги почтой — отметку почтового отделения на описи вложения.

***

Превращение ЕСН в страховые взносы не только сменило их администратора с налоговиков на фонды. Оно еще и лишило плательщиков защиты многих их прав, которые давал им НК РФ и которые не были перенесены из него в Закон № 212-ФЗ. Многие из этих прав, прежде чем они были закреплены в НК, пришлось годами отстаивать в судах. Запрет на повторное истребование документов — лишь одно из них.

Однако это вовсе не означает, что фондам разрешено то, что не позволено налоговикам. Как видим, суд может воспользоваться своим правом применять к отношениям между работодателями и фондами правила НК РФ по аналогии, ведь сходные отношения должны регулироваться одинаково. ■

Е.О. Калинченко, экономист-бухгалтер

«Досрочная» продажа ОС упрощенцем после смены объекта на «доходы»: как пересчитывать налог

О неблагоприятных последствиях «досрочной» продажи ОС знают все «доходно-расходные» упрощенцы. Однако и смена объекта налогообложения на «доходы» не позволит вам сразу забыть о них, как о страшном сне. Ведь, по мнению Минфина, то, что на момент «досрочной» продажи ОС вы являетесь уже «доходным» упрощенцем, не снимает с вас обязанность пересчитать сумму учтенных затрат на его приобретение (Письмо Минфина России от 26.03.2009 № 03-11-06/2/50; п. 1 Письма Минфина России от 27.02.2009 № 03-11-06/2/30). А следовательно, вам придется доплатить налог, перечислить пени и подать уточненки.

Напомним, упрощенец должен пересчитать налоговую базу, если продает ОС (п. 3 ст. 346.16 НК РФ):

<или>со сроком полезного использования (СПИ) ≤ 15 лет, — до истечения 3 лет с момента учета его стоимости в расходах;

<или>со СПИ > 15 лет, — до истечения 10 лет с момента его приобретения.

Особенности пересчета расходов «доходными» упрощенцами

Для пересчета налоговой базы при «досрочной» продаже ОС вам нужно (п. 3 ст. 346.16 НК РФ):

исключить из расходов ранее учтенные затраты на его покупку;

отнести на расходы амортизацию, начисленную по правилам гл. 25 НК РФ.

В п. 3 ст. 346.16 НК РФ сказано, что налоговую базу нужно пересчитывать «...за весь период пользования такими основными средствами... с момента их учета в составе расходов на приобретение... до даты реализации...». Но с переходом на «доходную» упрощенку вы потеряли право учитывать расходы. Получается, что вы будете пересчитывать налоговую базу только за период с момента, когда вы начали учитывать стоимость ОС в расходах, и до года, в котором изменили объект налогообложения (п. 1 Письма Минфина России от 27.02.2009 № 03-11-06/2/30).

Иначе говоря, для вас — «доходного» упрощенца — период, за который нужно пересчитать расходы с учетом положений «прибыльной» главы НК РФ, будет, к сожалению, короче. Поэтому ваша задача — использовать эти нормы таким образом, чтобы бо´льшую часть стоимости ОС перенести на расходы в первые месяцы (годы) его использования на УСНО. Посмотрим, что можно сделать.

Какую дату считать моментом учета в расходах стоимости ОС, в НК РФ не сказано. Конечно, безопаснее ориентироваться на 31 декабря года, в котором ОС было введено в эксплуатацию. Но выгоднее для упрощенцев определять эту дату как дату начала учета расходов на приобретение ОС. Это, напомним, последнее число квартала, в котором купленное ОС было введено в эксплуатацию и оплачено. С таким подходом, кстати, согласны и в Минфине (разъяснения А.И. Косолапова, начальника отдела специальных налоговых режимов Департамента налоговой и таможенной политики Минфина России, вы можете прочитать в ,2011, № 17, с. 65).

Как при пересчете расходов уменьшить налог к доплате

Рассмотрим отдельно ситуации с досрочной продажей ОС, приобретенных в период применения упрощенки, и тех ОС, которые были приобретены еще до перехода на спецрежим.

Проданное ОС приобретено после перехода на УСНО

Каким в этом случае будет период пересчета налоговой базы, покажем на схеме.

* Такого периода не будет, если на дату смены объекта налогообложения проданное ОС будет самортизировано по правилам гл. 25 НК РФ. Это возможно, например, если на момент смены объекта налогообложения СПИ проданного ОС уже истечет.

А теперь давайте разберемся, как увеличить сумму амортизации, включаемую в расходы при пересчете. Идеальной для вас была бы ситуация, когда к дате смены объекта налогообложения досрочно проданное ОС оказалось бы уже полностью самортизированным по правилам гл. 25 НК РФ. Ведь в этом случае за период пересчета вы перенесли бы на расходы через амортизацию всю стоимость ОС. А значит, налога к доплате не было бы, так как включенная в расходы сумма была бы равна той, что вы исключили. Правда, уплатить пени все-таки пришлось бы, поскольку период учета расходов был бы более поздний, чем изначально (п. 1 ст. 75 НК РФ).

Можно выделить три способа увеличения сумм амортизации.

СПОСОБ 2.Выберите нелинейный метод начисления амортизации.

При применении нелинейного метода амортизации (ст. 259.2 НК РФ) (старого нелинейного метода для пересчета за 2008 г. и более ранние годы, если ОС вы купили до 2009 г. (подп. 2 п. 1, п. 5 ст. 259 НК РФ (ред., действовавшая до 01.01.2009))) бо´льшая часть стоимости ОС списывается в виде амортизационных отчислений в начале эксплуатации ОС. А это вам как раз и требуется. Кроме того, применение нелинейного метода в некоторых случаях позволит получить «бонус» — возможность учесть в расходах «остаточную стоимость» ОС. Но об этом позднее. Сначала уделим внимание ограничениям.

Во-вторых, начиная с 2009 г. метод амортизации выбирается для всех ОС сразу, и поменять его можно лишь с начала следующего года (п. 1 ст. 259 НК РФ). Допустим, в вашей учетной политике для пересчета налоговой базы за какой-либо год, начиная с 2009 г., уже закреплен линейный метод амортизации в целях гл. 25 НК РФ.

Скажем, вы уже продавали ОС, находясь на УСНО. В таком случае если в связи с продажей другого ОС вам нужно будет пересчитать налоговую базу:

<или>за этот же год — поменять метод амортизации на нелинейный вы не сможете;

<или>за один из последующих — поменять метод амортизации на нелинейный можно. Перейдя на этот метод, вы должны будете применять его еще 5 лет (п. 1 ст. 259 НК РФ).

Из авторитетных источников

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“В случае продажи основного средства раньше установленного НК РФ срока упрощенец должен пересчитать налоговую базу с учетом положений гл. 25 НК РФ (п. 3 ст. 346.16 НК РФ). Это означает, в частности, что он должен учитывать правила и ограничения, касающиеся выбора, а также возможности и порядка изменения метода амортизации, установленные нормами ст. 259 НК РФ в редакции, действовавшей в период, за который производится пересчет.

Например, при «досрочной» продаже основных средств в 2010 г. организации необходимо пересчитать налоговую базу за 2009 г., и для этого она выбрала нелинейный метод амортизации. Поменять его можно будет не ранее 2014 г. (п. 1 ст. 259 НК РФ) То есть если впоследствии при досрочной продаже каких-либо основных средств потребуется пересчитать налоговую базу за 2009—2014 гг., использовать нужно будет выбранный ранее нелинейный метод.

А если для пересчета базы за 2009 г. был выбран линейный метод, поменять его на нелинейный можно будет с 2010 г.”.

Нельзя не отметить, что есть и другая точка зрения, противоположная позиции Минфина. Заключается она в том, что на упрощенцев правила и ограничения, связанные с выбором и изменением метода амортизации, вовсе не распространяются. А ссылка в «упрощенной» главе НК РФ на «прибыльную» касается исключительно порядка начисления амортизации.

А теперь об обещанном «бонусе». С 2009 г. правила начисления нелинейной амортизации позволяют ликвидировать амортизационную группу, суммарный баланс которой стал меньше 20 000 руб. и в течение следующего месяца не увеличился. При этом значение суммарного баланса ликвидированной амортизационной группы включается во внереализационные расходы (п. 12 ст. 259.2 НК РФ).

В Минфине считают, что поступать так могут и упрощенцы, которые используют для пересчета нелинейный метод начисления амортизации.

Из авторитетных источников

“Упрощенец, «досрочно» продавший основное средство, может при пересчете налоговой базы использовать все нормы гл. 25 НК РФ, касающиеся начисления амортизации. В том числе и положения, позволяющие списывать на расходы суммарный баланс ликвидируемой амортизационной группы, значение которого стало меньше 20 000 руб. Если, конечно, эта норма п. 12 ст. 259.2 НК РФ действовала в период, за который производится пересчет”.

КОСОЛАПОВ Александр Ильич Минфин России

Получается, что если в каком-либо месяце периода пересчета «остаточная стоимость» ОС станет меньше 20 000 руб., вы уже в следующем месяце сможете полностью списать ее на расходы. Без всякой амортизации. Но как отнесутся к этому налоговики, неизвестно.

СПОСОБ 3.Примените амортизационную премию.

Налоговики могут возразить, что такой расход гл. 26.2 НК РФ не предусмотрен. Однако специалисты Минфина смотрят на это иначе: при пересчете можно использовать все нормы гл. 25 НК РФ, в том числе и дающие право на применение амортизационной премии (п. 9 ст. 258 НК РФ) (разъяснения А.И. Косолапова, начальника отдела специальных налоговых режимов Департамента налоговой и таможенной политики Минфина России, вы можете прочитать в ,2011, № 11, с. 70). Если вы все-таки решите применить амортизационную премию, пропишите это в учетной политике.

Применять амортизационную премию имеет смысл, если на дату продажи ОС со СПИ свыше 15 лет уже прошло 5 лет с момента ввода его в эксплуатацию (п. 9 ст. 258 НК РФ).

Проданное ОС приобретено до перехода на УСНО

Посмотрим, за какой период нужно пересчитывать налоговую базу в этой ситуации.

* Такого периода не будет, если на дату смены объекта налогообложения проданное ОС будет самортизировано по правилам гл. 25 НК РФ. Это возможно, например, если на момент смены объекта налогообложения СПИ проданного ОС уже истечет. В таком случае вы сможете перенести на расходы через амортизацию всю стоимость ОС. А значит, налог к доплате не возникнет. Но уплатить пени все-таки придется.

К сожалению, при «досрочной» продаже ОС, которые приобретены до перехода на УСНО, способов увеличить сумму расходов, рассчитанную по правилам гл. 25 НК РФ, меньше, чем при продаже ОС, купленных на упрощенке. «Поиграть» со СПИ вы не сможете, так как уже установили его при вводе ОС в эксплуатацию, когда применяли ОСНО (п. 1 ст. 258 НК РФ). Не получится увеличить расходы и за счет амортизационной премии. Ведь она признается расходом на дату начала начисления амортизации (п. 3 ст. 272 НК РФ). То есть вы ее либо уже применили, либо нет. Остается только выбрать «правильный» метод амортизации. Но и в этом выборе, по мнению Минфина, вы не совсем свободны.

Из авторитетных источников

“До 2009 г. организации не могли изменять однажды выбранный метод амортизации основного средства (п. 3 ст. 259 НК РФ (ред., действовавшая до 01.01.2009)). Поэтому в случае «досрочной» продажи основного средства, приобретенного до перехода на УСНО, для пересчета налоговой базы за период его использования на упрощенке до 01.01.2009 организация должна использовать тот метод амортизации, который она применяла на ОСНО.

Для целей пересчета налоговой базы за период после указанной даты упрощенец вправе выбрать иной метод амортизации. Поскольку с 2009 г. такая возможность предусмотрена нормами гл. 25 НК РФ (п. 3 ст. 259 НК РФ)”.

КОСОЛАПОВ Александр Ильич Минфин России

Итак, с учетом позиции Минфина возможны две ситуации.

Вы перешли на УСНО ранее 2009 г.

В таком случае вам нужно будет пересчитывать налоговую базу за период:

с момента перехода на упрощенку до 2009 г. — тем методом, которым вы амортизировали ОС, находясь на общем режиме;

с 2009 г. до года, в котором вы поменяли объект на «доходы»:

<или>тем методом, который вы ранее закрепили в учетной политике, если изменить его вы пока не можете;

<или>любым методом, если ранее метод вы не выбирали либо выбирали, но уже можете его изменить.

Какой метод амортизации выгоднее использовать, однозначно сказать нельзя. С одной стороны, чем старше досрочно проданное ОС, тем меньше его остаточная стоимость. И тем вероятнее, что сумма ежемесячных амортизационных отчислений при нелинейном методе окажется меньше, чем при линейном. Но с другой стороны, использование нелинейного метода позволяет списать «остаточную стоимость» ОС. И не исключено, что, рассчитывая на этот «бонус», вы решите, что выгоднее начислить нелинейную амортизацию. Чтобы принять решение, желательно в каждом конкретном случае рассчитывать амортизацию разными методами и сравнивать результаты.

Учтите, если вы будете менять метод, начислять амортизацию новым методом нужно будет так (пп. 3, 4 ст. 322 НК РФ).

В случае перехода на линейный метод с нелинейного вам необходимо будет определить остаточную стоимость ОС на 1 января года, с которого будет применяться новый метод амортизации. После этого сумму начисленной линейной амортизации, которую можно будет включить в расходы при пересчете налоговой базы по УСНО за период после смены метода амортизации, вы рассчитаете по формуле (п. 4 ст. 322 НК РФ):

Если же вы решите поменять линейный метод на нелинейный, вам также потребуется посчитать остаточную стоимость ОС на 1 января года, с которого вы изменили метод амортизации. Эта стоимость станет начальным суммарным балансом. Затем сумму нелинейной амортизации, которую можно будет включить в расходы за период после смены метода амортизации, вы определите по формуле:

где n, n+1 и m — соответственно первый, последующие и последний месяцы периода пересчета налоговой базы, амортизация за которые рассчитывается нелинейным методом.

Вы перешли на УСНО с 2009 г. или позднее

Значит, для пересчета налоговой базы с момента перехода на УСНО вы сразу можете выбрать любой метод амортизации. Конечно, при условии, что ранее, продавая ОС, вы уже не отдали предпочтение какому-либо методу. Если же метод амортизации вы уже выбирали, поменять его, если посчитаете это необходимым, можно будет с учетом ограничений, о которых мы писали выше.

При смене метода считать амортизацию нужно будет так же, как и в предыдущем случае. Лишь одно уточнение: если новый метод будет использоваться с момента перехода на УСНО, то рассчитывать остаточную стоимость ОС вам не придется — возьмите ту сумму, что посчитали для целей перехода на спецрежим (п. 2.1 ст. 346.25 НК РФ).

Но возможно, вам выгоднее применять тот же метод, что использовался на ОСНО. В таком случае вам просто нужно будет посчитать сумму амортизации, которую вы бы начислили за период пересчета, если бы не перешли на УСНО.

***

У упрощенцев-«доходников», помимо вопроса, как уменьшить сумму налога к доплате и размер пени, с ответом на который мы разобрались, возникает еще и другой: как отразить пересчет в книге учета доходов и расходов (утв. Приказом Минфина России от 31.12.2008 № 154н)? ФНС России рекомендует все корректировки налоговой базы в связи с «досрочной» продажей ОС отражать в разделах I и II книги учета доходов и расходов за текущий налоговый период (Письмо УФНС России по г. Москве от 24.01.2007 № 18-08/3/05907@; Письмо ФНС России от 14.12.2006 № 02-6-10/233@). А в книги за прошлые годы исправления не вносить. Однако если «досрочная» продажа ОС произошла после смены объекта налогообложения на «доходы», выполнить эти рекомендации вы просто не сможете. Ведь в книге за текущий период вы расходы не отражаете. А значит, вам не остается ничего другого, как сделать бухгалтерские справки-расчеты, объясняющие причины внесения изменений. ■

Н.Г. Бугаева, экономист

Был автомобиль, да сплыл...

Учет гибели транспортного средства после ДТП

Почти в каждой организации есть автомобили. У кого-то только грузовые — для перевозок, у кого-то и легковые — для торговых представителей и для руководства. Но никто не застрахован от серьезного ДТП, после которого машину по прямому назначению уже использовать нельзя. И процедура ее списания ложится, конечно, на плечи бухгалтера. Об этом и поговорим.

Обращаемся за страховым возмещением

При незапланированном расставании с автомобилем учет доходов и расходов в первую очередь будет зависеть от того, как он был застрахован. Сейчас каждый владелец машины обязательно оформляет ОСАГО (пп. 1, 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»). По желанию можно приобрести полис добровольного страхования автогражданской ответственности (ДСАГО) на дополнительную страховую сумму и/или по другим рискам, нежели ОСАГО (п. 5 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ), а также полис КАСКО. Напомним, что по ОСАГО(ДСАГО) страхуется гражданская ответственность владельца транспорта, то есть при ДТП страховая компания виновника аварии полностью или частично возмещает потерпевшим нанесенный им вред (п. 1 ст. 6 Федерального закона от 25.04.2002 № 40-ФЗ). А собственник авто при этом никаких компенсаций от страховщика не получает. По КАСКО же страхуется именно автомобиль — от различных повреждений в результате ДТП, хулиганских действий или же угона.

Если после ДТП разбитая машина остается у вас (а не у страховой), то для благополучного списания автомобиля нужно по приказу руководителя создать комиссию, в которую, кстати, должен входить и бухгалтер. Комиссия оценивает масштабы нанесенного ущерба, целесообразность ремонта, возможность извлечь из битого железа какие-то детали, чтобы потом их использовать (п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания)). Другими словами, решает, как поступить с тем, что осталось от автомобиля. Она же оформляет акт на списание транспорта по форме № ОС-4а (утв. Постановлением Госкомстата России от 21.01.2003 № 7) в двух экземплярах, который и будет основанием для того, чтобы исключить машину из состава основных средств (п. 78 Методических указаний).

Если вы обратитесь за страховым возмещением, то страховая через какое-то время выдаст вам заключение о том, что машина восстановлению не подлежит, и выплатит причитающееся. Договор может также предусматривать, что после страхового случая пострадавшее транспортное средство остается у страховщика навеки. Тогда создавать комиссию бессмысленно. Ведь страховая компания и так все сделает. Поэтому комиссия в такой ситуации вам не нужна, а в акте ОС-4а хватит и подписи бухгалтера.

Списываем автомобиль

Начнем с амортизации. В бухучете вы перестаете начислять ее с месяца, следующего за месяцем выбытия машины (п. 22 ПБУ 6/01). То же самое и в налоговом учете, причем неважно, в начале или в конце месяца ваш автомобиль «погиб» в ДТП (п. 5 ст. 259.1 НК РФ). Если в вашем договоре нет пункта о том, что после наступления страхового случая останки автомобиля остаются у страховщика, то, осмотрев машину, комиссия сама решит, можно ее ремонтировать или не стоит. А вот если разбитый транспорт остается в ведении страховой компании, то придется ждать решения страховщика. Для КАСКО-страхования такой срок указывается в договоре и составляет в среднем 20 дней. Но почти в каждом договоре есть оговорка о том, что данный срок может быть увеличен, если понадобится дополнительная проверка или экспертиза. То есть к моменту, когда в следующем месяце нужно будет определять, стоит ли начислять амортизацию на автомобиль, вы еще можете и не знать, уже пора прощаться с вашей машиной или ее можно отремонтировать. Но даже когда страховая затягивает с решением, проще амортизацию не начислять. Если что — начислите ее после того, как выяснится, что машину все-таки будут ремонтировать. Ни к чему страшному это не приведет ни в бухгалтерском, ни в налоговом учете (п. 1 ст. 54 НК РФ).

После того как оформлен акт по форме № ОС-4а,остаточная стоимость машины списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 01, субсчет «Выбытие объектов основных средств», а затем с кредита счета 94 в дебет счета 91-2 «Прочие расходы» (п. 31 ПБУ 6/01). Если сумма страховой выплаты не покроет стоимость утраченного вами транспорта, то можно попытаться взыскать остальную часть ущерба со своего водителя, если правила дорожного движения нарушил именно он. Но работник точно не обрадуется такому развитию событий, и дело может дойти до суда. Однако это тема для отдельной статьи. Отметим только, что если вы будете требовать с работника сумму, не покрытую страховкой, то с кредита счета 94 часть возмещения, приходящуюся на долю работника, нужно будет списать в дебет счета 73 «Расчеты с персоналом по прочим операциям».

В налоговом учете остаточная стоимость утраченного автомобиля включается в состав внереализационных расходов после того, как ваша комиссия составит акт на списание автомобиля или страховая компания направит вам заключение, что машину ремонтировать уже нет смысла (подп. 8 п. 1, подп. 6 п. 2 ст. 265 НК РФ).

Если комиссия пришла к выводу, что какие-то детали и узлы бывшего авто еще пригодны для использования, то их надо оприходовать по текущей рыночной стоимости (п. 79 Методических указаний) (дебет счета 10 «Материалы» – кредит счета 91-1 «Прочие доходы») на ту же дату, когда составлен акт о списании. В нем нужно заполнить раздел 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (Указания... утв. Постановлением Госкомстата России от 21.01.2003 № 7). В налоговом учете стоимость деталей и узлов включается во внереализационные доходы (п. 13 ст. 250 НК РФ) опять же на дату составления акта о списании (подп. 8 п. 4 ст. 271 НК РФ).

После списания машины налог на имущество за нее платить не надо (п. 1 ст. 374 НК РФ). И успели вы ее снять с учета в ГИБДД или нет, не имеет значения.

В свою очередь, транспортный налог можно не платить только с месяца, следующего за месяцем снятия автомобиля с учета (или же не платить и раньше, но тогда надо быть готовым к суду). Налог за год, в котором машина была снята с учета, рассчитывается по следующей формуле (п. 3 ст. 362 НК РФ):

Учитываем страховое возмещение

Что касается учета возмещения, то страховая выплата независимо от вида страхования включается в бухгалтерском учете в прочие доходы (кредит одноименного субсчета 91-1 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»). В налоговом — во внереализационные доходы (п. 3 ст. 250 НК РФ) того периода, когда страховая компания признала сумму возмещения ущерба, то есть, например, направила вам уведомление о том, что приняла решение о выплате. Но российские страховщики в большинстве своем так не делают, поэтому, скорее всего, страховую выплату надо будет учесть только на дату поступления денег на счет (подп. 2, 4 п. 4 ст. 271 НК РФ).

Кроме того, ваш страховщик ОСАГО должен будет вернуть вам часть страховой премии (пп. 33, 34 Правил), так как после гибели объекта страхования договор прекращает действие. Эту же часть премии из-за ДТП вы не успеете включить в расходы для целей налогообложения прибыли. Ведь уплачивается она единоразово общей суммой при подписании договора, а учитывается в расходах частями в течение срока, на который заключен договор (п. 1 ст. 263, п. 6 ст. 272 НК РФ). Соответственно, возвращенная страховщиком сумма в налоговые доходы не включается (Письмо Минфина России от 18.03.2010 № 03-03-06/3/6). Поэтому лишнего платить в бюджет не придется.

В бухучете возвращенная часть страховой премии отражается проводками: дебет счета 76 – кредит счета 91-1 «Прочие доходы», затем дебет счета 51 «Расчетные счета» – кредит счета 76. Все потому, что в отличие от налогового учета страховая премия здесь была списана сразу, а не «растягивалась» на период действия договора. Следовательно, при возврате части премии появляются бухгалтерские доходы.

Избавляемся от того, что осталось от машины