Комментарий к изменениям, вступившим в силу с 1 января

Все, конечно, уже знают, что тарифы страховых взносов с этого года изменились. Кто-то от таких изменений выиграет, кто-то — потеряет. Как и в предыдущие годы, будут действовать пониженные тарифы (их несколько видов для определенных категорий страхователей) и базовые тарифы (для тех, кто не имеет права применять пониженные тарифы). Кроме того, предел облагаемых выплат на каждого работника повысился с 463 000 до 512 000 руб. (ч. 4, 5 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...» (далее — Закон № 212-ФЗ);Постановление Правительства РФ от 24.11.2011 № 974) Однако теперь это уже никакой не предел для базы по взносам. Работодателям, не имеющим льгот, придется начислять взносы и с выплат, превышающих 512 000 руб. на человека.

Тарифы для участников проекта «Сколково» в этой статье мы не рассматриваем.

Для базовых тарифов ввели дополнительную ставку

Ставки взносов в ФСС и Фонд медицинского страхования в 2012 г. не изменились. Однако вся сумма взносов на обязательное медицинское страхование должна теперь зачисляться в Федеральный фонд медстраха (статьи 12, 58.2 Закона № 212-ФЗ). Как вы знаете, в 2011 г. надо было делить взносы на медицинское страхование между Федеральным и территориальным ФОМС.

На суммы облагаемых выплат работнику, превышающие с начала года 512 000 руб., нужно будет начислять взносы в ПФР по тарифу 10% (ст. 58.2 Закона № 212-ФЗ; ст. 33.1 Закона № 167-ФЗ). А значит, как мы уже сказали, для суммы 512 000 руб. уже не подходит название «предельная величина базы для начисления взносов» (ч. 4, 5 ст. 8 Закона № 212-ФЗ).

Страхование на случай временной нетрудоспособности и в связи с материнством

2,9%

—

ФФОМС

Медицинское страхование

5,1%

—

Итого:

30,0%

10,0%

В результате получается, что по сравнению с 2011 г. новая шкала базовых тарифов выгодна только при годовом доходе работника не более 550 200 руб. (45 850 руб. в месяц).

Рассчитывается эта сумма путем решения несложного уравнения:

463 000 руб. х 34% = 512 000 руб. х 30% + (Х руб. – 512 000 руб.) х 10%.

В этом уравнении Х руб. — это и есть сумма начислений одному работнику за год, при которых величина взносов за 2011 г. и за 2012 г. будет совпадать.

Получается, что размер страховых взносов с выплат работнику в сумме 550 200 руб. составляет:

в 2011 г. — 157 420 руб. (463 000 руб. х 34% — ведь в 2011 г. надо было облагать только выплаты в пределах 463 000 руб. за год);

в 2012 г. — тоже 157 420 руб. (512 000 руб. х 30% + (550 200 руб. – 512 000 руб.) х 10%).

Об этом мы уже подробно говорили в одном из номеров нашего журнала (,2011, № 23, с. 61).

Теперь давайте посмотрим, что же поменялось внутри тарифа пенсионных взносов.

С 2012 г. появляется солидарная часть тарифа. За счет нее будут финансироваться расходы Фонда, не связанные с выплатами за счет пенсионных накоплений (ст. 3 Закона № 167-ФЗ).

За счет солидарной части, к примеру, будут выплачиваться трудовые пенсии в фиксированном базовом размере, социальные пособия на погребение умерших пенсионеров (если на день смерти они не подлежали обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством).

То есть деньги, уплаченные за работника по солидарному тарифу, никак не повлияют на размер его будущей пенсии.

Другая часть тарифа страховых взносов называется индивидуальной. За счет нее и формируются суммы, учитываемые на индивидуальном лицевом счете работника. И исходя из них будет определяться расчетный пенсионный капитал, а также размер накопительной части трудовой пенсии работника (ст. 3 Закона № 167-ФЗ).

Деление тарифа на солидарную и индивидуальную части не отменяет деления тарифов на финансирование страховой и накопительной частей трудовой пенсии. По-прежнему на накопительную часть пенсии надо начислять взносы только с выплат тем, кто родился в 1967 г. или позже.

Выплаты, включаемые в базу для начисления страховых взносов, на одного работника в течение года

На финансирование накопительной части трудовой пенсии

Не превышающие 512 000 руб.:

— для лиц 1966 года рождения и старше

22%, из них: — 6% — солидарная часть; — 16% — индивидуальная часть

—

— для лиц 1967 года рождения и моложе

16%, из них: — 6% — солидарная часть; — 10% — индивидуальная часть

6% — индивидуальная часть

Свыше 512 000 руб.

10% — солидарная часть

—

Появление солидарной части тарифа вызвало как минимум два вопроса.

Первый вопрос — надо ли перечислять взносы по солидарной части тарифа отдельной платежкой? Пока для них не появился отдельный КБК, логичнее делать платежки по-старому: с делением лишь на страховую и накопительную части.

Второй вопрос — как теперь заполнять отчетность в ПФР? Особенно интересно заполнение персонифицированных форм. Пока «пенсионная» отчетность не предусматривает указания «солидарных» взносов. Весьма вероятно, что скоро будут утверждены новые формы отчетности: как персонифицированной, так и РСВ-1 ПФР.

Как вы помните, срок сдачи отчетности в ПФР за I квартал — 15 мая 2012 г. Так что времени для разработки и утверждения новых форм достаточно. Когда эти формы появятся, мы сразу вам сообщим о них.

К упрощенцам с льготируемым видом деятельности присоединились аптеки и некоммерческие организации

В 2011 г. упрощенцы, для которых один из видов деятельности, прямо названных в п. 8 ч. 1 ст. 58 Закона № 212-ФЗ, был основным, могли применять пониженные тарифы. В частности, это те, кто занимается производством, строительством, образованием, здравоохранением, ремонтом бытовых изделий, управлением недвижимостью.

<или>транспорт и связь (ОКВЭД60.xx. xx —64.xx. xx) — ранее льготируемой была только вспомогательная и дополнительная транспортная деятельность (ОКВЭД63.xx. xx);

<или>розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями (ОКВЭД 52.31 и 52.32);

В 2011 г. если по итогам отчетного (расчетного) периода основной вид экономической деятельности упрощенца переставал соответствовать «льготному», то надо было пересчитывать страховые взносы по общему тарифу с начала периода и доплачивать пени (ч. 1.4 ст. 58 Закона № 212-ФЗ (ред., действ. до 01.01.2012)). В 2012 г. норма о пенях удалена (ч. 1.4 ст. 58 Закона № 212-ФЗ; подп. «е» п. 19 ст. 6 Закона № 379-ФЗ). Что это означает? Что пени платить не нужно? Однако в Законе № 212-ФЗ прямо об этом не сказано. И в то же время есть общее правило: пени платятся всегда, когда взносы уплачены с опозданием. Так что эта поправка может быть чисто технической и вообще ничего не значить. За разъяснениями мы обратились к специалистам Минздравсоцразвития России.

Из авторитетных источников

КОТОВА Любовь Алексеевна

Заместитель директора Департамента социального страхования и государственного обеспечения Минздравсоцразвития России

“Если у организации или предпринимателя, применяющих упрощенную систему, по итогам отчетного (расчетного) периода основной вид экономической деятельности перестал соответствовать «льготному» в 2011 г., то надо пересчитывать страховые взносы по общему тарифу с начала года (с 01.01.2011) и доплачивать пени.

С 1 января 2012 г. норма о пенях удалена из ч. 1.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ (подп. «е» п. 19 ст. 6 Закона № 379-ФЗ). Это означает, что при пересчете страховых взносов за тот или иной период 2012 г. пени платить уже нет необходимости”.

Как видим, поправку можно отнести к числу благоприятных. Однако говорить об этом уверенно можно будет после того, как Минздравсоцразвития выпустит официальное письмо (которым инспекторы ПФР и ФСС обязаны будут руководствоваться).

Наравне с вышеперечисленными льготниками-упрощенцами в 2012 г. право на пониженные тарифы имеют:

индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность и переведенные на ЕНВД, — в отношении выплат и вознаграждений работникам, занятым в фармацевтике (п. 10 ч. 1 ст. 58 Закона № 212-ФЗ);

упрощенцы — некоммерческие организации (за исключением государственных/муниципальных учреждений), которые занимаются социальным обслуживанием населения, научными исследованиями и разработками, образованием, здравоохранением, культурой и искусством (театры, библиотеки, музеи и архивы) и массовым спортом. Такие некоммерческие организации имеют право на пониженный тариф в 2012 г. при условии, что по итогам 2011 г. у них не менее 70% доходов составляют целевые поступления, гранты, выручка от льготируемых видов деятельности (п. 11 ч. 1, ч. 5.1, 5.2 ст. 58 Закона № 212-ФЗ);

20%, из них: — 4% — солидарная часть тарифа; — 16% — индивидуальная часть тарифа

—

0

0

Лица 1967 года рождения и моложе

14%, из них: — 4% — солидарная часть тарифа; — 10% — индивидуальная часть тарифа

6% — индивидуальная часть тарифа

Поскольку льготники не платят взносы в ФСС, им придется возмещать из Фонда суммы пособий, выплаченных работникам по больничным листам. То есть ситуация складывается такая же, как и у упрощенцев в 2010 г. Следовательно, опять надо ждать изменений формы-4 ФСС РФ.

российскими IT-компаниями (кроме резидентов технико-внедренческих особых экономических зон). Кстати, с 2012 г. для них смягчены требования к применению льготы по средней численности работников (п. 3 ч. 2.1 ст. 57 Закона № 212-ФЗ): вместо 50 человек достаточно 30;

хозяйственными обществами (ООО и АО), созданными после 13.08.2009 бюджетными научными учреждениями и вузами (п. 4 ч. 1 ст. 58 Закона № 212-ФЗ);

резидентами технико-внедренческих особых экономических зон (ОЭЗ).

резиденты туристско-рекреационных ОЭЗ, объединенных решением Правительства в кластер.

Категория застрахованных лиц (взносы начисляются только на выплаты в пределах 512 000 руб. в год)

Тарифы взносов на 2012 г. для IT-компаний; хозяйственных обществ, созданных бюджетными научными учреждениями и вузами после 13.08.2009; резидентов технико-внедренческих и промышленно-производственных ОЭЗ, а также туристско-рекреационных ОЭЗ

Им взносы в Пенсионный фонд надо платить, как и раньше, — без выделения солидарной части. И только с облагаемых взносами выплат, общий размер которых (рассчитанный нарастающим итогом с начала года) не превышает 512 000 руб.

Категория застрахованных лиц (взносы начисляются только на выплаты в пределах 512 000 руб. в год)

Тарифы взносов на 2012 г. для любых организаций по выплатам инвалидам; для сельхозпроизводителей и плательщиков ЕСХН; для «инвалидных» организаций и созданных ими социально ориентированных учреждений

Как видим, если в обычной организации есть работник-инвалид, то на выплаты ему страховые взносы надо начислять по пониженным ставкам.

Особые тарифы для инжиниринговых организаций

Организации, оказывающие инжиниринговые услуги, попали в число льготников-2012. Правда, их пониженные тарифы отличаются от базовых лишь тем, что не нужно платить взносы с выплат, превышающих 512 000 руб. на человека (п. 13 ч. 1 ст. 58, ч. 3.5 ст. 58 Закона № 212-ФЗ; подп. 13 п. 4 ст. 33 Закона № 167-ФЗ). То есть для них нет дополнительной ставки взносов в Пенсионный фонд.

Чтобы иметь право на пониженные тарифы в 2012 г., инжиниринговые организации должны соответствовать ряду требований (ч. 5.4 ст. 58 Закона № 212-ФЗ):

доля доходов от инжиниринговых услуг за 9 месяцев 2011 г. должна составить не менее 90% всех доходов;

средняя численность их работников за 9 месяцев 2011 г. должна быть не менее 100 человек;

самое интересное — требуется получить у экспертного совета по технико-внедренческим особым экономическим зонам положительное заключение. Информация о том, что у организации есть такое заключение, должна быть во внебюджетных фондах не позднее 1-го числа месяца, следующего за отчетным периодом (п. 3 ч. 5.4 ст. 58 Закона № 212-ФЗ).

Пониженные тарифы для СМИ немного повысились

Для средств массовой информации (за исключением СМИ рекламного или эротического характера) совокупный тариф страховых взносов в 2012 г. повышается (п. 7 ч. 1, ч. 3.1 ст. 58 Закона № 212-ФЗ) на 1%. Впрочем, такое повышение было запланировано еще год назад. Кроме того, внутри пенсионного тарифа выделяется солидарная часть.

Категория застрахованных лиц (взносы начисляются только на выплаты в пределах 512 000 руб. в год)

Тарифы взносов на 2012 г. для средств массовой информации (за исключением СМИ рекламно-эротического характера)

20,8%, из них: — 4,8% — солидарная часть; — 16,0% — индивидуальная часть

—

2,9%

3,3%

Лица 1967 года рождения и моложе

14,8%, из них: — 4,8% — солидарная часть; — 10,0% — индивидуальная часть

6,0% — индивидуальная часть

И еще одно изменение, касающееся средств массовой информации. Из Закона № 212-ФЗ убрали упоминание о том, что они при утрате права на пониженные тарифы в течение года надо платить пени (подп. «е» п. 19 ст. 6 Закона № 379-ФЗ). Осталась только норма о том, что надо пересчитать взносы по общим (нельготным) тарифам с начала отчетного (расчетного) периода, то есть с начала года (ч. 1.3 ст. 58 Закона № 212-ФЗ).

***

Перед нами — очередная перетасовка тарифов страховых взносов. Практически для всех льготников-2011 поправки благоприятные.

Изменение тарифов взносов означает, что потребуются новые формы отчетности по страховым взносам — по крайней мере, по взносам в ПФР. Так что бухгалтеров ждут новые сюрпризы. А еще неприятные новости ожидают тех, у кого работают временно пребывающие иностранцы. Об этом — в нашей следующей статье. ■

Н.А. Мартынюк, эксперт по налогообложению

Свободная касса: стало ли проще работать с наличными

Комментарий к новому порядку ведения кассовых операций

Новые правила дают больше свободы, чем прежние, но только организациям. Для предпринимателей они, наоборот, означают ужесточение условий работы, поскольку с 2012 г. однозначно распространяются и на них (п. 1.1 Положения). А это означает, что и предприниматели теперь должны устанавливать лимит остатка наличных в кассе, сдавать сверхлимитные наличные в банк, оформлять ПКО и РКО при внесении денег в кассу и выдаче из нее, вести кассовую книгу и т. д.

Посмотрим, что изменилось по сравнению с прежним порядком и что нужно учесть, работая по новым правилам.

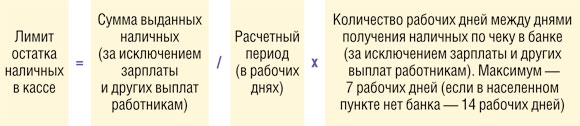

Как установить лимит кассы

Как мы упоминали в предыдущем номере , теперь лимит остатка наличных денег в кассе не нужно согласовывать с банком. Вы должны установить его самостоятельно, а директор — утвердить своим приказом (п. 1.2 Положения). Однако произвольно сделать это нельзя. Лимит нужно рассчитать по специальной формуле (п. 1.3 Положения; приложение к Положению). Она учитывает объем поступления наличных в прошлом. За какой период взять этот показатель, вы решаете сами. Единственное ограничение — расчетный период не должен быть больше 92 рабочих дней вашей организации (а не тех, которые не являются выходными и праздничными в соответствии с ТК (статьи 111, 112 ТК РФ)). Кроме того, при установлении лимита ориентируйтесь на ваши планы по инкассации выручки.

Обратите внимание: последний показатель в формуле вы устанавливаете самостоятельно. То есть, прежде чем рассчитывать лимит, нужно решить, как часто вы хотите сдавать наличную выручку в банк. Либо изучите ваш договор инкассации с банком.

Для вновь созданной организации лимит можно рассчитать исходя из ожидаемого объема выручки в расчетный период.

Если наличной выручки у вас нет, рассчитать лимит нужно исходя из объема выдачи наличных (за исключением денег, предназначенных для выдачи зарплаты и прочих выплат работникам) (ч. II приложения к Положению):

Для вновь созданной организации, если у нее не планируется поступление наличной выручки, лимит можно рассчитать исходя из ожидаемого объема выдачи наличных.

В расчетный период необязательно включать рабочие дни, непосредственно предшествующие году, в котором вы устанавливаете лимит. То есть вы можете взять любой удобный для вас период. К примеру, если вы хотите, чтобы лимит был максимально возможным, примите за расчетный период 1 день, на который у вас пришелся пик поступления выручки либо выплат из кассы (если наличной выручки у вас нет).

Если у вас есть обособленные подразделения без расчетного счета, то в расчет лимита головной организации нужно включить наличные деньги, хранящиеся в таких подразделениях. А для каждого подразделения, которому открыт свой расчетный счет, нужно установить отдельный лимит исходя из показателей этого подразделения (п. 1.2 Положения).

Раньше лимит устанавливали на весь предстоящий год (приложение 1 к Положению ЦБ РФ от 05.01.98 № 14-П) (правда, банк мог его пересмотреть по просьбе клиента (п. 5 Порядка)). Теперь период, на который следует установить лимит, не определен. Лучше, утверждая лимит, вовсе не указывать, до какого дня он действует, а оговорить только дату, начиная с которой он действует. Тогда при необходимости вы в любой момент сможете лимит изменить. Так, если наличная выручка (или расход наличности) увеличилась и остаток в кассе перестал «умещаться» в ранее установленный вами лимит, то ничто не мешает установить на будущее новый лимит исходя из выросших поступлений.

Нести приказ о лимите в банк ни для согласования, ни для ознакомления не нужно.

А если в расчете лимита допущена ошибка, которая привела к его завышению? Тогда за накопление в кассе наличных сверх верно рассчитанного лимита налоговики могут вас оштрафовать (ч. 1 ст. 15.1, ч. 1 ст. 23.5, ч. 1 ст. 28.3 КоАП РФ).

Когда придется сдавать наличную выручку в банк

Как и раньше, наличные сверх лимита их остатка в кассе (они в Положении отнесены к свободным деньгам) организации обязаны хранить в банке (п. 1.4 Положения).

То есть, как только лимит будет превышен, сверхлимитные деньги нужно будет сдать в банк. Но есть исключения.

Теперь не только хранение, но и накопление в кассе наличных сверх лимита допустимо:

в дни выдачи зарплаты, стипендий и прочих социальных выплат (п. 1.4 Положения). Раньше накапливать в кассе наличную выручку для этих целей было нельзя — деньги на это необходимо было получить в банке (п. 7 Порядка);

в выходные и праздничные дни, если в эти дни есть кассовые операции (п. 1.4 Положения).

Деньги, полученные в банке для выдачи зарплаты, стипендий и прочих социальных выплат, можно хранить в кассе не 3, а 5 рабочих дней (включая день их получения) (п. 4.6 Положения).

На что можно расходовать наличные из кассы

Раньше наличные, полученные в банке, можно было тратить только на цели, указанные в чеке (п. 4 Порядка). Теперь никаких ограничений для расходования таких денег нет. Помните только о лимите расчетов наличными по договорам между организациями (предпринимателями) — 100 000 руб. по одной сделке (п. 1 Указания ЦБ РФ от 20.06.2007 № 1843-У).

А вот наличную выручку по-прежнему нельзя тратить на все подряд. Хотя в Положении о возможных целях ее расходования ничего не сказано, их закрытый перечень закреплен в другом документе ЦБ РФ (Указание ЦБ РФ от 20.06.2007 № 1843-У). Наличная выручка может идти только:

на выдачу зарплаты, стипендий и прочих выплат работникам;

закупку товаров (кроме ценных бумаг), работ, услуг;

командировочные расходы;

возврат покупателям денег за оплаченные ранее наличными и возвращаемые ими вам товары, не выполненные вами работы, не оказанные вами услуги.

То есть вы не можете, к примеру, из наличной выручки вернуть или выдать заем.

Двери с решеткой — в лом

Никаких общеобязательных требований к оборудованию кассовой комнаты больше не существует. Руководители отныне сами решают, как им обеспечить сохранность наличных при ихранении и транспортировке в банк (п. 1.11 Положения).

Так что штрафы за отсутствие двойных дверей и прикрепленного к полу сейфа ушли в прошлое.

На что обратить внимание при оформлении кассовой документации

В Положении сказано, что на квитанциях к ПКО, в расчетно-платежной ведомости нужно ставить штамп, содержащий «реквизиты, подтверждающие проведение кассовой операции» (пп. 2.3, 3.2 Положения). Успевшие ознакомиться с Положением бухгалтеры недоумевают: что это за реквизиты? Все просто: имеются в виду традиционные штампы «Оплачено», «Принято», «Выдано» с текущей датой. Такими штампами нужно снабдить кассира (п. 2.3 Положения).

Кроме того, у кассира должна быть карточка с образцами подписей всех, кто вправе оформлять кассовые документы (пп. 2.1, 2.2, 2.3 Положения). Это могут быть руководитель, главный бухгалтер, бухгалтер либо иной работник, уполномоченный на то руководителем (которому директор выдал доверенность) (п. 2.2 Положения). При выдаче и приеме денег кассир обязан сверять подпись на кассовом ордере с имеющимся у него образцом (пп. 3.2, 4.2 Положения). Собственно, такой порядок подразумевался и раньше — кассир обязан был удостовериться в подлинности подписи на кассовых документах (подп. «а» п. 20 Порядка), только оформлять карточку с образцами подписи не требовалось.

Книгу учета принятых и выданных кассиром денежных средств по форме № КО-5 (в нее заносят операции между старшим кассиром и кассирами) Положение разрешает вести в электронном виде, не распечатывая бумажный экземпляр. Но лишь при условии, что старший кассир и кассиры подписывают ее при помощи ЭЦП, а руководитель и главбух (бухгалтер) — заверяют ЭЦП количество листов в ней (п. 2.5 Положения).

Подотчет — по заявлению

Деньги под отчет теперь можно выдавать работникам только по их заявлениям, на которых есть собственноручная надпись руководителя о сумме наличных и сроке, на который их нужно выдать, а также его подпись и дата (п. 4.4 Положения). До сих пор, напомним, достаточно было подписи руководителя и главбуха на РКО (п. 14 Порядка). Директор может своим приказом (доверенностью) передать полномочия по подписанию таких заявлений кому-то из подчиненных, ведь под руководителем в Положении понимаются также и уполномоченные им лица (п. 1.2 Положения).

Как вести кассовую книгу, если есть обособленные подразделения

Прежний Порядок предусматривал, что у организации может быть только одна кассовая книга (п. 23 Порядка). Теперь же обособленные подразделения, у которых есть расчетный счет, сами оформляют свои кассовые операции и ведут свою кассовую книгу (п. 5.6 Положения), поскольку:

имеют свою кассу и свой лимит остатка наличных (п. 1.2 Положения);

Лист этой книги после выведения остатка наличных на конец дня нужно передавать головной организации не позднее чем на следующий рабочий день. Если книга — на бумаге, то передавать нужно отрывной лист, а если в электронном виде — то его распечатанный второй экземпляр. Можно и переслать лист в электронном виде, тогда распечатку с подписями все равно придется отдать, но не обязательно в тот же день — порядок передачи должен утвердить директор (п. 5.6 Положения).

Предприниматели теперь обязаны соблюдать кассовую дисциплину

Как мы уже сказали, все нормы Положения действуют не только для организаций, но и для предпринимателей. Исключения для них ЦБ РФ не сделал, несмотря на то что личные и занятые в предпринимательской деятельности деньги у них никак не разделены (ст. 24 ГК РФ).

Понятно, что на деньги ИП Положение распространяется лишь до тех пор, пока они заняты в предпринимательской деятельности. Иное противоречило бы Конституции, по которой каждый человек вправе самостоятельно распоряжаться своим имуществом (ст. 35 Конституции РФ). Не ясно только, как фиксировать переход наличных из одного качества в другое. Вопрос, который в связи с этим возникает у ИП: как теперь забрать из кассы деньги на личные нужды и обязательно ли хранить все деньги в банке?

Как предпринимателю забрать выручку на личные расходы

ВАРИАНТ 1. В конце дня забирать выручку из кассы, выписывая РКО и указывая в нем, к примеру: «На личные нужды». Это не будет нарушением правил кассовой дисциплины — ни тех, что ограничивают цели расходования наличной выручки (Указание ЦБ РФ от 20.06.2007 № 1843-У), ни тех, что обязывают хранить сверхлимитные наличные в банке. Ведь в момент такого изъятия деньги перестают участвовать в предпринимательской деятельности (и вы это зафиксировали, составив РКО), а значит, нормы Положения и Указания № 1843-У больше на них не распространяются.

При таком подходе установление лимита остатка наличных в кассе теряет всякий смысл. И если вы до сих пор работали без расчетного счета, то открывать его нет надобности.

Пока неизвестно, как налоговики отнесутся к такому варианту. Нельзя исключить, что они усмотрят в нем нарушение правил хранения свободных денег (поскольку те не сдаются в банк, а изымаются в карман ИП) и попытаются вас за это оштрафовать (ч. 1 ст. 15.1 КоАП РФ).

ВАРИАНТ 2. Поэтому самые осторожные предполагают действовать иначе: сдавать всю сверхлимитную наличность в банк для зачисления на свой «предпринимательский» расчетный счет и затем уже снимать с него деньги с формулировкой «на личные нужды». Таким образом, переход наличных из предпринимательской сферы в личную будет зафиксирован банком.

Этот вариант плох прежде всего тем, что заставляет платить банковские комиссии. Кстати, они могут оказаться ощутимо больше штрафа для предпринимателей (он составляет максимум 5000 руб.).

Как ИП вести кассовую документацию

Кассовые операции предприниматель может вести и оформлять сам (пп. 1.2, 1.6 Положения). Поэтому нанимать кассира не обязательно. Пусть вас не смущает, что все формы документов для учета кассовых операций предназначены для юридических лиц (п. 2 Постановления Госкомстата России от 18.08.98 № 88). Ведь в Положении прямо указано на то, что ими должны пользоваться и предприниматели. Заполняя документы, они ставят подписи за руководителя (п. 2.2 Положения). Если предприниматель ведет кассовые операции сам, то расписываться за главбуха и кассира не следует. Счета бухучета в документах указывать не нужно, поскольку ИП бухучет пока не ведут (п. 4 ч. 1 ст. 2, п. 1 ч. 2 ст. 6, ст. 32 Федерального закона от 06.12.2011 № 402-ФЗ). При расходовании наличной выручки на закупки оформлять это как выдачу денег под отчет самому себе не нужно. Это абсурдно, да и под отчет деньги могут быть выданы только работнику (п. 4.4 Положения). Лучше составить РКО, просто указав, на какие цели будут потрачены деньги.

***

Проводить проверки соблюдения кассовой дисциплины банки больше не будут — отныне у них нет такой обязанности. А проект закона, передающего эти полномочия налоговикам, хоть и одобрен Правительством, но пока не принят. Однако налоговики по-прежнему вправе проверять полноту оприходования кассовой выручки в рамках контроля за применением ККТ (п. 1 ст. 7 Федерального закона от 22.05.2003 № 54-ФЗ). Понятно, что «заодно» они могут обнаружить и другие нарушения правил ведения кассовых операций, составить протокол и оштрафовать (подп. 1 ч. 1 ст. 28.1, ч. 1 ст. 23.5, ч. 1 ст. 28.3 КоАП РФ). ■

АФАНАСЬЕВ Сергей Анатольевич

Председатель Фонда социального страхования РФ

Окончил МГУ им. М.В. Ломоносова, Российскую академию государственной службы. Кандидат экономических наук В 2007—2009 гг. — руководитель Департамента развития социального страхования и государственного обеспечения Министерства здравоохранения и социального развития РФ

Беседовала корреспондент ГК А.В. Хорошавкина

Новую форму больничного будет проще заполнить

Врачи и бухгалтеры потихоньку привыкают к новым больничным листам, учатся не делать ошибок. Но надолго ли пригодятся приобретенные навыки? Ведь уже в недалеком будущем оплачивать больничные листы будут не работодатели, а напрямую Фонд социального страхования. Этими планами поделился с председатель ФСС Сергей Афанасьев.

Сергей Анатольевич, вы, наверное, анализировали опыт использования новых бланков больничных листов?

С.А. Афанасьев: Для начала скажу, что прежний бланк больничного существовал почти без изменений с 1937 г. А зачетный принцип выплаты пособий работодателем появился еще раньше — в начале 30-х годов прошлого века. Так что изменения в условиях начала выплаты пособий Фондом (пока в двух субъектах Российской Федерации) были вполне естественны.

Новый бланк машиночитаемый, его намного труднее подделать, а подделку проще выявить — по номеру больничного и штрих-коду. Бланк отвечает современным требованиям. Причем заполнение нового бланка не требует введения никаких принципиально новых категорий информации, отсутствующих в прежней форме. Наоборот, новая форма даже проще для заполнения. Например, для работодателя там предусмотрено только две подписи, а не четыре, как раньше.

Но зато требования к заполнению бланка стали более строгими. Требуется очень аккуратно и разборчиво, печатными буквами вписывать слова, нельзя ошибаться, выходить за границы ячеек.

С.А. Афанасьев: К сожалению, страхователи часто преувеличивают жесткость требований. Они совершенно напрасно перестраховываются и берут на себя несвойственную им функцию контроля за правильностью оформления больничных листов. И заставляют работников переоформлять больничные листы в медицинских организациях, иногда по надуманным причинам.

Но они же опасаются, что ФСС не примет расходы.

С.А. Афанасьев: Если у вас возникло сомнение, правильно ли был оформлен конкретный больничный лист, надо обратиться в свое территориальное отделение Фонда социального страхования. Наши сотрудники всегда готовы оказать помощь и проконсультировать.

Недавно ФСС подготовил и направил в региональные отделения разъяснения о том, какие ошибки в заполнении листов действительно недопустимы, а какие не так страшны (Письмо ФСС РФ от 28.10.2011 № 14-03-18/15-12956). Например, соприкосновение буквы с границей информационного поля, попадание на информационное поле печати ни в коем случае не делают больничный лист недействительным. Проставление пробелов между инициалами врача — тоже. Главное, чтобы записи документа однозначно читались человеком. А вот в графе «Должность врача» таблицы «Освобождение от работы» обязательно должна быть проставлена конкретная должность: терапевт, хирург, лор. Если должность не указана, расходы по такому больничному ФСС не примет.

Если же, по вашему мнению, проверяющие Фонда излишне придирчивы к мелким формальным недочетам, надо обращаться в вышестоящее, региональное отделение или напрямую в ФСС РФ. Это может удлинить проверку, зато исключит необоснованный отказ в возмещении расходов по больничным.

Но иногда врачи допускают действительно существенные ошибки. Тем не менее некоторые клиники взимают с пациентов дополнительную плату за повторное оформление больничного листа. Или снижают зарплату врачам, допустившим ошибки. Имеют ли право медучреждения так поступать?

С.А. Афанасьев: Нет, и то и другое незаконно. К тому же стоимость одного бланка больничного листа не так велика: 2 руб. 54 коп. В медицинские учреждения они поставляются бесплатно.

Хотя нам, конечно, хотелось бы, чтобы бланков портили поменьше.

А сколько портят сейчас?

С.А. Афанасьев: Около 13% выданных пациентам больничных (или 10% изготовленных). Примерно столько мы и прогнозировали в самом пессимистическом варианте. Но это там, где обрабатывают больничные и выплачивают пособия организации-работодатели. В Нижегородской области, где больничные листы, минуя работодателя, попадают сразу в ФСС, процент выбракованных листов оказался намного ниже — 5,8%.

Расскажите, пожалуйста, подробнее об итогах этого эксперимента.

С.А. Афанасьев: Пилотный проект начался 1 июля этого года в двух регионах: в Нижегородской области и Карачаево-Черкесской Республике. Рассчитывают и перечисляют пособия застрахованным лицам сотрудники отделений Фонда. Работодатели только передают в отделения больничные листы и данные о стаже и заработке своих болевших работников.

Один сотрудник отделения ФСС в среднем за 2 дня принимает, проверяет и готовит платежные документы на оплату 67 больничных листов. Это довольно много, но мы справляемся.

Случаются задержки в выплатах из-за работодателей или самих застрахованных. Например, иногда женщины, которые не так давно вышли замуж, забывают известить свой банк о смене фамилии. И тогда платежка на перечисление пособия, например, по уходу за ребенком возвращается.

Или работодатель накапливает у себя больничные, не передает их вовремя в отделение ФСС. Из-за этого нарушаются сроки выплаты пособий.

С 1 сентября медучреждения этих регионов заполняют больничные листы с помощью компьютерной программы. Этот способ позволяет избежать ошибок и неточностей при заполнении больничных. Причем можно одновременно вести журнал учета больничных листов. Поликлиники и больницы других регионов тоже при желании могут воспользоваться этой программой, она есть в свободном доступе на сайте Фонда. Мы зафиксировали около 30 000 скачиваний этой программы, но, насколько нам известно, постоянно пользуются ей пока чуть более 1000 медицинских организаций. А к 2020 г., когда завершится полная информатизация деятельности медицинских учреждений, мы рассчитываем полностью уйти от бумажной формы больничного, это будет электронный документ.

Когда планируется переход на оплату больничных напрямую подразделениями Фонда, без участия работодателя?

С.А. Афанасьев: С 2012 г. мы планируем расширить наш проект. Свой пилотный регион будет в каждом из федеральных округов. А с 2014 г. предлагаем внедрить эту систему уже по всей стране. Сведения о стаже и заработке работников мы будем получать напрямую из ПФР, а о самой болезни — от медицинских организаций. Работодателю же работник для подтверждения болезни будет предъявлять бумажную распечатку (по типу счета гостиницы).

От работодателя потребуется только подтвердить, что этот человек у него работает, и, возможно, сообщить реквизиты его счета. Ну а с переходом к универсальным электронным картам даже и это окажется не нужно, у ФСС будут данные электронных карт всех застрахованных лиц.

Для выполнения этой функции ФСС потребуется 12 000 человек. Сейчас в ФСС 5000 ревизоров. Из них 3000 будут продолжать администрировать взносы, а 2000 можно направить на оформление выплат.

Будет ли еще меняться бланк больничного?

С.А. Афанасьев: Да, новую форму больничного листа планируется разработать и внедрить ко II кварталу 2012 г. Он будет еще проще для заполнения. Скорее всего, врачу не надо будет вносить информацию о месте работы больного, его статусе, которая сегодня записывается со слов пациента и никакой смысловой нагрузки не имеет. Кроме того, планируется разрешить медицинским работникам делать до трех исправлений.

Но зато с 1 января 2012 г. ужесточатся сроки продления больничных листов. Уже с нового года врач сможет единолично продлить больничный лист только на 15 дней, а врачебная комиссия — до 30 дней (ст. 59 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации»). Фонд перейдет от выборочного к сплошному контролю правильности оформления медицинскими организациями больничных листов, выданных на срок свыше 15 дней.

■

Л.А. Елина, экономист-бухгалтер

Страховые взносы и работники-иностранцы в 2012 году

Что изменится в исчислении взносов с выплат иностранцам

С этого года поменялись правила начисления страховых взносов на выплаты иностранцам (а также лицам без гражданства). Теперь взносы начисляются так.

А вот надо ли начислять пенсионные взносы, если у топ-мигранта есть вид на жительство или разрешение на временное проживание в России, — не совсем ясно. Возможно, авторы поправок хотели освободить от взносов в ПФР всех высококвалифицированных специалистов.

Однако при буквальном прочтении норм Закона № 212-ФЗ получается, что с выплат временно проживающим и имеющим вид на жительство топ-мигрантам начислять взносы надо (п. 15 ч. 1 ст. 9, ч. 1 ст. 7 Закона № 212-ФЗ).

Напомним, что у высококвалифицированного иностранца должно быть особое разрешение на работу. Формы таких разрешений приведены в Приказе ФМС России от 30.12.2010 № 487.

Как видим, в 2012 г. для постоянно проживающих иностранцев ничего не меняется. Взносы с выплат таким иностранцам надо начислять без каких-либо особенностей. Взносы в Пенсионный фонд разделяются на страховую и накопительную части пенсии в зависимости от года рождения (п. 1 ст. 22.1, ст. 33.1 Закона № 167-ФЗ).

Изменились лишь правила расчета взносов с выплат временно пребывающим и временно проживающим иностранцам.

Теперь по Закону о пенсионном страховании временно пребывающие иностранцы отнесены к застрахованным лицам, если с ними заключены трудовые договоры на неопределенный срок либо срочные трудовые договоры на срок не менее 6 месяцев (п. 1 ст. 7 Закона № 167-ФЗ; п. 15 ч. 1 ст. 9 Закона № 212-ФЗ). Причем не важно, работает иностранец по основному месту работы или по совместительству.

В Законе сказано, что независимо от года рождения временно пребывающего иностранца пенсионные взносы с выплат в его пользу надо платить по тарифу, установленному для россиян на финансирование страховой части пенсии (п. 2 ст. 22.1 Закона № 167-ФЗ). Если речь идет о выплатах иностранцам 1966 года рождения и старше, то никаких проблем нет: все пенсионные взносы у них (как и у россиян) идут на страховую часть пенсии.

А если иностранец 1967 года рождения и моложе, как определить тариф по нему? Новую норму можно прочитать по-разному.

ВАРИАНТ 1. Тариф с выплат лицам 1967 года рождения и младше, не превышающих 512 000 руб. в год, разбит на две части: страховую и накопительную. И если взносы платить, как сказано в п. 2 ст. 22.1 Закона № 167-ФЗ — только на страховую часть, то взносы надо начислять по тарифу 16%: 6% — на солидарную часть, 10% — на индивидуальную.

Правда, при таком варианте не выполняется норма ст. 58.2 Закона № 212-ФЗ, предписывающая нам начислять взносы в ПФР по общей ставке 22%. Однако можно сослаться на то, что нормы Закона № 167-ФЗ — специальные и поэтому именно на них и надо ориентироваться.

ВАРИАНТ 2. Поскольку с выплат временно пребывающим иностранцам все взносы должны идти только на страховую часть, то разбивка общего тарифа должна быть для них такая же, как и у россиян 1966 года рождения и старше. То есть при базовом тарифе с выплат временно пребывающему иностранцу, не превышающих 512 000 руб. в год, надо начислить 22% на финансирование страховой части пенсии.

Такой подход поддерживают специалисты московского отделения Пенсионного фонда.

Из авторитетных источников

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“С выплат временно пребывающим и временно проживающим в России иностранным гражданам (с которыми заключен трудовой договор на срок не менее 6 месяцев или бессрочный) с 1 января 2012 г. надо начислять страховые взносы в Пенсионный фонд по единым правилам (п. 1 ст. 7 Закона № 167-ФЗ). Законодатель прямо говорит, что с выплат таким иностранцам надо уплачивать страховые взносы по тарифу, установленному для российских граждан на финансирование страховой части пенсии, — независимо от года рождения иностранца (п. 2 ст. 22.1 Закона № 167-ФЗ). Поэтому с выплат временно пребывающим и временно проживающим гражданам в 2012 г. надо начислять пенсионные взносы по тем же тарифам, которые предусмотрены для россиян 1966 года рождения и старше (ст. 33.1 Закона № 167-ФЗ).

Так, если страхователь не имеет права на применение пониженных тарифов страховых взносов, то с выплат временно пребывающим/проживающим иностранцам надо начислить взносы в ПФР по суммарному тарифу 22% на страховую часть пенсии (ст. 33.1 Закона № 167-ФЗ):

6% — солидарная часть тарифа;

16% — индивидуальная часть тарифа.

А если сумма выплат превысит за год 512 000 руб. на каждого иностранного гражданина, то с такого превышения надо начислять взносы в ПФР по ставке 10% (полностью на солидарную часть)”.

Новый порядок начисления взносов вызывает также вопросы с составлением персонифицированной отчетности, представляемой в ПФР. Ведь если иностранцы стали застрахованными, то у каждого из них теперь должно быть страховое свидетельство (ст. 65 ТК РФ; ст. 1, пп. 1, 2 ст. 7 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете...»)АДИ-7 (форма утверждена Постановлением Правления ПФР от 31.07.2006 № 192п), в котором указан СНИЛС (страховой номер индивидуального лицевого счета). И этот номер понадобится вам для заполнения форм персонифицированной отчетности. Конечно, у некоторых иностранцев могут быть российские страховые свидетельства (к примеру, они могли их получить до 2005 г.). Но очевидно, что они есть далеко не у всех.

Так что уже сейчас надо задуматься о получении для застрахованных временно пребывающих иностранцев страховых пенсионных свидетельств. Ведь при начальной регистрации застрахованного лица для персонифицированного учета в системе пенсионного страхования сведения о нем в ПФР должен подать работодатель (п. 1 ст. 9 Закона № 27-ФЗ; п. 8 Инструкции... утв. Приказом Минздравсоцразвития России от 14.12.2009 № 987н (далее — Инструкция № 987н)).

Из авторитетных источников

“Работодатели в 2012 г. в обязательном порядке должны зарегистрировать в ПФР как застрахованное лицо каждого временно пребывающего в России иностранца, с которым заключен трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее 6 месяцев (п. 1 ст. 7 Закона № 167-ФЗ). И нужно получить страховое свидетельство с номером индивидуального лицевого счета на каждого такого работника. Только при этом условии можно будет представить отчет по персонифицированному учету за отчетные периоды 2012 г.”

ДАШИНА Тамара Николаевна Пенсионный фонд РФ

Чтобы оформить свидетельство, подайте в территориальное отделение Пенсионного фонда РФ (пп. 9, 10 Инструкции № 987н):

После того как вы получите из ПФР страховое свидетельство (на это отводится 3 недели), вы должны выдать его работнику-иностранцу под роспись в сопроводительной ведомости (на это у вас неделя).

Давайте посмотрим, есть ли какие-то установленные сроки для того, чтобы подать в ПФР документы для постановки на учет иностранцев, у которых нет страхового свидетельства.

Из авторитетных источников

“Работников — временно пребывающих иностранных граждан, которые работали у страхователя в 2011 г. (не имеющих СНИЛС), надо зарегистрировать в системе персонифицированного учета в двухнедельный срок с даты, когда они стали застрахованными, — с 1 января 2012 г. (п. 9 Инструкции № 987н) Таким образом, подать в отделение ПФР документы на их регистрацию нужно не позднее 16 января 2012 г. (поскольку 14 января 2012 г. — суббота).

Вновь принимаемых на работу иностранных граждан, не имеющих СНИЛС, надо регистрировать в системе персонифицированного учета в течение 2 недель со дня приема на работу”.

ДАШИНА Тамара Николаевна Пенсионный фонд РФ

Таким образом, получается, что по всем временно пребывающим работникам-иностранцам нужно направить в отделение ПФР документы для их регистрации в системе ПФР в течение первых 5 рабочих дней 2012 г. (10—13 и 16 января).

Однако за то, что вы сдадите такие документы позже, ответственности нет. Самое главное — подать в ПФР документы на регистрацию своих иностранных работников в системе персонифицированного учета до срока сдачи отчетности за I квартал 2012 г. То есть не позднее 15 мая. И лучше, чтобы к этому времени вы не только подали документы в свое отделение ПФР, но и успели получить от него страховые свидетельства на работников. Главное — не откладывать все на последний день.

Взносы с выплат временно проживающим иностранцам

Такие работники и раньше входили в число застрахованных по Закону о пенсионном страховании. Взносы за них надо было платить так же, как и за россиян. То есть в 2011 г. взносы начислялись на страховую и накопительную части пенсии.

Теперь же взносы в Пенсионный фонд надо начислять только на страховую часть пенсии. И тариф для них установлен так же нечетко, как и для временно пребывающих иностранцев (п. 2 ст. 22.1 Закона № 167-ФЗ).

Таким образом, механизм начисления пенсионных взносов с выплат временно проживающим иностранцам в 2012 г. такой же, как и с выплат временно пребывающим иностранцам.

***

Итак, выплаты временно пребывающим иностранцам решили обложить пенсионными взносами. Провозглашенная цель, как всегда, была благая: повысить трудовую «конкурентоспособность» россиян. Ведь раньше иностранцев было выгодно брать на работу — по ним не нужно было платить взносы.

Но поправки получились кривыми: норма о тарифах страховых взносов с выплат иностранцам написана неясно. Понятно, что безопаснее начислять взносы по варианту, который наиболее выгоден ПФР (тогда уж точно штрафы не начислят). Однако хотелось бы законодательной определенности.

Возвращаем перерасход средств на пособия по итогам 2011 г.

Если по итогам 2011 г. сумма выплаченных работникам пособий превысила начисленные взносы на «больничное» страхование, за разницей придется идти в ФСС. Что предпринять в такой ситуации?

Но при этом зачет можно проводить только в пределах расчетного периода (ч. 2.1 ст. 15 Закона № 212-ФЗ) — то есть календарного года. Следовательно, если сумма выплаченных за период с 1 января по 31 декабря пособий больше суммы начисленных за этот же период взносов, то сумму превышения зачесть в счет страховых взносов за 2012 г. не получится.

Установлены ли сроки для обращения в ФСС за возмещением, нам рассказали в ФСС РФ.

Из авторитетных источников

ДЕНИСЕВИЧ Ольга Викторовна

Начальник отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ

“Это можно сделать в любое время. В такой ситуации применяется общий порядок возмещения расходов страхователя из ФСС. То есть страхователю нужно обратиться в свое отделение ФСС (ч. 2.1 ст. 15 Закона № 212-ФЗ; ч. 2 ст. 4.6 Закона № 255-ФЗ), представив документы, указанные в Перечне, утвержденном Приказом Минздравсоцразвития России от 04.12.2009 № 951н”.

Получаем деньги из ФСС

Алгоритм действий такой.

ШАГ 1. Подаем в свое отделение ФСС документы на возмещение

1. Заявление в произвольной форме с указанием суммы, подлежащей возмещению.

Из авторитетных источников

“При составлении заявления необходимо руководствоваться Приказом Минздравсоцразвития России № 951н. Хотя там прямо и не указано, что сумму превышения нужно детализировать по видам пособий, но и страхователю, и органу ФСС будет удобнее, если будут видны конкретные расходы. Так что детализация приветствуется”.

ДЕНИСЕВИЧ Ольга Викторовна ФСС РФ

Итак, если вы можете сделать детализацию по видам пособий, укажите суммы превышения по каждому виду пособий.

Приведем образец такого заявления.

Директору Филиала № 16 ГУ МРО ФСС РФ

Общество с ограниченной ответственностью «Примула»

Адрес: 107392, г. Москва, ул. Лесная, д. 9 Регистрационный номер страхователя: 7722002222 ИНН: 7719061240

ЗАЯВЛЕНИЕ

Прошу возместить превышение расходов в размере 492 496 руб. 22 коп. на пособия по обязательному социальному страхованию, выплаченные в 2011 г., включая пособия: — по временной нетрудоспособности; — по беременности и родам; — женщинам, вставшим на учет в ранние сроки беременности.

Указанную сумму просим перечислить по следующим реквизитам.

Получатель: Общество с ограниченной ответственностью «Примула» ИНН 7719061240 КПП 771901001 Сбербанк России ОАО г. Москва Московский банк Сбербанка России г. Москва к/с 30101810400000000225 БИК 044525225 р/с 40702810738090111223

Приложения: Копия расчета по страховым взносам по форме-4 ФСС РФ за 2011 г.

Генеральныйдиректор

Доронин А.М.

17 января 2012 г.

Если в вашем регионе отделение ФСС утвердило образец такого заявления и разместило его на своем официальном интернет-сайте, то лучше заполнить именно его.

Сумму превышения вы отражаете в таблице 1 раздела I формы-4 ФСС РФ следующим образом.

Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода

9

492 496,22Указываете сумму задолженности за ФСС на конец 2011 г., которую вы просите возместить

в том числе

за счет превышения расходов

10

492 496,22Указываете сумму задолженности за ФСС на конец 2011 г., которую вы просите возместить

Что делать, если страхователь в целом из-за выплаты пособий еще и переплатил страховые взносы в ФСС в 2011 г., нам разъяснили в ФСС РФ.

Из авторитетных источников

“Зачет излишне уплаченной суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством производится в порядке ст. 26 Закона № 212-ФЗ, то есть по соответствующему решению территориального органа ФСС РФ. При этом законодательством не установлена зависимость порядка зачета сумм излишне уплаченных страховых взносов от причины образования такой переплаты”.

ДЕНИСЕВИЧ Ольга Викторовна ФСС РФ

3. Копии документов, подтверждающих обоснованность и правильность расходов на выплату соцстраховских пособий, если вы относитесь к льготным категориям плательщиков. Однако сейчас льготников, указанных в п. 3 Перечня нет, поэтому сразу при обращении за возмещением вы сдавать подтверждающие документы не обязаны.

Это нам подтвердили в ФСС РФ.

Из авторитетных источников

“Если страхователь, применявший пониженные тарифы страховых взносов в 2010 г., обращается за выделением необходимых средств на выплату пособий, начисленных уже в 2011 г., он не обязан прикладывать к заявлению документы, указанные в п. 3 Перечня, утвержденного Приказом Минздравсоцразвития России от 04.12.2009 № 951н. Отсутствие обязанности прикладывать к заявлению документы, указанные в названном пункте Перечня, относится также и к иным категориям страхователей, в том числе применяющим в 2011 г. пониженные тарифы страховых взносов. Но при рассмотрении заявления страхователя территориальный орган ФСС может затребовать у него дополнительные документы, в том числе и те, которые указаны п. 3 Перечня (ч. 4 ст. 4.6, ст. 4.7 Закона № 255-ФЗ)”.

ДЕНИСЕВИЧ Ольга Викторовна ФСС РФ

ШАГ 2. Получаем деньги из ФСС

Отделение ФСС должно перечислить вам деньги в течение 10 календарных дней после получения заявления и формы-4ФСС (ч. 3 ст. 4.6 Закона № 255-ФЗ).

Однако если у органа ФСС возникли сомнения, то сначала его работники проведут проверку. Это может занять до 3 месяцев (ч. 2 ст. 34, ч. 11 ст. 35 Закона № 212-ФЗ). Причем ФСС в ходе проверки может попросить вас представить дополнительные документы (например, копии трудового договора и паспорта работника, на которого вы получаете возмещение) (ч. 4 ст. 4.6 Закона № 255-ФЗ).

Поэтому мы обратились в ФСС с вопросом о том, как страхователь узнает о том, что в отношении него проводится такая проверка, если орган ФСС не потребует от него представления дополнительных документов.

Из авторитетных источников

“Для начала камеральной проверки вынесения дополнительного документа не требуется. Но если в 10-дневный срок не принято решение о выделении средств, значит, в отношении страхователя, обратившегося за возмещением расходов, проводится камеральная проверка”.

ДЕНИСЕВИЧ Ольга Викторовна ФСС РФ

В такой ситуации деньги вам будут перечислены после проверки.

Пока ФСС не вернул вам деньги, в расчете по форме-4 ФСС отражаем их так.

Задолженность за территориальным органом Фонда на начало расчетного периода

12

492 496,22В расчете по форме-4 ФСС за 2012 г. сумму задолженности ФСС на конец 2011 г., которую вы просили возместить, указываете до тех пор, пока не получите возмещение на расчетный счет

в том числе

за счет превышения расходов

13

492 496,22В расчете по форме-4 ФСС за 2012 г. сумму задолженности ФСС на конец 2011 г., которую вы просили возместить, указываете до тех пор, пока не получите возмещение на расчетный счет

Но ФСС может и отказать в возмещении пособий, если сочтет, что выплата пособий была необоснованной. В этом случае ФСС направит вам решение об отказе в возмещении средств в течение 3 календарных дней с момента его принятия.

<или>в вышестоящей орган ФСС (региональное отделение ФСС или ФСС РФ);

<или>в суд.

ШАГ 3. Отражаем полученные из ФСС деньги в отчетности

Если ФСС счел выплату пособий обоснованной и вернул вам деньги, то их нужно отразить в расчете по форме-4 ФСС РФ в периоде получения денег на расчетный счет.

Получено от территориального органа Фонда на банковский счет в возмещение произведенных расходов

на начало отчетного периода

за последние три месяца отчетного периода

1 месяц

100 000,00Указываете сумму, которую вам возместил ФСС за 2011 г.

2 месяц

392 496,22Указываете сумму, которую вам возместил ФСС за 2011 г.

3 месяц

6

492 496,22Указываете сумму, которую вам возместил ФСС за 2011 г.

***

Итак, после подачи в ФСС заявления о возмещении денег вам остается только ждать. А ожидание может и затянуться, если ФСС решит провести проверку обоснованности ваших расходов. А пока ждете, не забывайте платить взносы с начисленных работникам в 2012 г. выплат. ■

Е.А. Шаповал, юрист, к. ю. н.

Что нужно учитывать при расчете соцстраховских пособий в 2012 году

Но помните, что один или даже оба календарных года расчетного периода по заявлению работника нужно заменить предшествующим календарным годом или годами, если (ч. 1, 1.1 ст. 14 Закона № 255-ФЗ):

на расчетный период попадает отпуск по беременности и родам или отпуск по уходу за ребенком;

в результате замены средний заработок (а значит, и размер пособия) увеличится.

То есть общая сумма выплат за 2 года, учитываемых при исчислении пособий, составляет 878 000 руб. (415 000 руб. + 463 000 руб.), а средний дневной заработок не может быть более 1202,74 руб/д. (878 000 руб. / 730 дн. (ч. 3 ст. 14 Закона № 255-ФЗ)).

В случае замены 2011 г. на любой другой год до 2010 г. максимум среднего заработка не может превышать 830 000 руб. (415 000 руб. х 2 года) (ч. 1 ст. 2, ч. 2 ст. 3 Закона № 343-ФЗ), а средний дневной заработок не должен превышать 1136,99 руб/д. (830 000 руб. / 730 дн.).

Напомним, что средний заработок работника достаточно посчитать один раз, и он в течение 2012 г. не изменится. Конечно, если работник впоследствии не представит вам после выплаты пособия справки о зарплате с предыдущих мест работы за эти же годы (ч. 1 ст. 14 Закона № 255-ФЗ).

Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, если отпуск по беременности и родам начался в 2012 г . (статьи 4.2, 9, 10 Закона № 81-ФЗ)

Ежемесячное пособие по уходу за ребенком в возрасте до полутора лет за часть отпуска по уходу, приходящуюся на 2012 г. (статьи 4.2, 15 Закона № 81-ФЗ):

минимальный размер при уходе за первым ребенком

2326,00 (2194,34 руб. х 1,06)

минимальный размер при уходе за вторым и последующими детьми

4651,99 (4388,67 руб. х 1,06)

***

Если временная нетрудоспособность, отпуск по беременности и родам или по уходу за ребенком начались в 2011 г. и продолжаются в 2012 г., то пособия за период после 1 января 2012 г. нужно рассчитывать исходя из среднего заработка за 2009—2010 гг. (ч. 1 ст. 14 Закона № 255-ФЗ) То есть по переходящим болезням и отпускам пересчитывать средний заработок и пособия не нужно. ■

Интернет-конференция, посвященная поправкам по НДС: отчет

14 декабря эксперты нашего издательства провели интернет-конференцию «Октябрьские НДС-поправки: применяем на практике» совместно с администрацией информационного сайта для бухгалтеров. Из вопросов, заданных участниками конференции, прекрасно видно, какие из последних поправок вызвали наибольшие сложности у бухгалтеров. Это в очередной раз высветило изъяны внесенных в гл. 21 НК РФ поправок. Ведь любые нововведения лучше всего проверяются, когда их начинают применять на практике. Так что разбираться с практическими ситуациями, возникшими у участников конференции, было интересно.

Мы не стали полностью цитировать вопросы участников и ответы наших экспертов. Выбрали лишь самое главное из них. А с полной версией обсуждения вы можете ознакомиться по этому адресу.

Вычет по корректировочным счетам-фактурам

Участник Tatiana44

Какие иные первичные документы (кроме договора и соглашения) могут быть использованы для подтверждения вычета НДС по корректировочному счету-фактуре?

: Изменение стоимости отгруженных товаров может подтвердить любой документ, из которого следует, что продавец меняет цену, а покупатель согласен на увеличение стоимости или уведомлен о ее снижении (п. 10 ст. 172, п. 13 ст. 171 НК РФ). Это может быть:

<или>один документ, подписанный обеими сторонами. По сути, это и будет дополнительное соглашение к договору, являющееся его неотъемлемой частью — независимо от того, как вы его назовете (двусторонний акт, либо дополнение к первоначальному договору, либо как-то иначе);

<или>два разных документа. Продавец может составить предложение на изменение стоимости отгруженных товаров (оказанных услуг или выполненных работ). А покупатель — оформить ответный документ, которым он подтвердит свое согласие на это. Они могут быть оформлены в виде писем.

Обратите внимание на такую деталь. В п. 10 ст. 172 НК РФ указано, что документ должен подтверждать «согласие (факт уведомления) покупателя на изменение стоимости». Очевидно, что простого уведомления покупателя об изменении цены достаточно лишь при уменьшении стоимости (ведь такое изменение — в его интересах).

В любом случае важно, чтобы ваши документы содержали все необходимые реквизиты (которыми должны обладать российские первичные документы по Закону о бухгалтерском учете): подпись уполномоченного лица с расшифровкой, дату составления документа и т. д. (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»)

Участник HE1EN

А может ли покупатель принять к вычету НДС по корректировочному счету-фактуре, если изменение цены произошло раньше 1 октября? Ведь в НК нигде не сказано, к каким отгрузкам можно применять новое правило. Или же корректировочные счета составляются только по тому, что было реализовано в IV квартале 2011 г. и позже?

: Необходимость составления корректировочного счета-фактуры зависит не от даты реализации товаров, работ или услуг. По мнению налоговой службы, при решении вопроса, составлять корректировочный счет-фактуру или нет, надо ориентироваться на дату составления первичного документа на изменение стоимости/количества отгруженных товаров. Поэтому корректировочный счет-фактура потребуется, если такой первичный документ составлен 1 октября 2011 г. или позже. Такова позиция ФНС России (Письмо ФНС России от 28.09.2011 № ЕД-4-3/15927@), и ее будут придерживаться инспекторы на местах.

Участник HE1EN

Продавец отгрузил товар, но затем договорился с покупателем об увеличении его стоимости. По новым правилам продавец должен выставить корректировочный счет-фактуру и отразить дополнительную выручку в квартале отгрузки. Ошибки у него никакой раньше не было. Значит, и исправлять ему нечего. Как вы думаете, потребует налоговая уплаты пени или нет?

: Как вы правильно отметили, по новому порядку продавец должен увеличить базу по НДС в периоде отгрузки (п. 10 ст. 154 НК РФ; п. 8 ст. 2 Федерального закона от 19.07.2011 № 245-ФЗ (далее — Закон № 245-ФЗ)). Следовательно, придется представить уточненную декларацию по НДС (если первоначальная декларация уже была сдана). После этого на его лицевом счете в инспекции образуется недоимка за прошлый период, и программа автоматически начислит пени. Причем никаких оснований для сторнирования этих пеней у инспектора нет. Так что не приходится сомневаться в том, что налоговая инспекция потребует заплатить пени. К тому же если увеличение стоимости товара произошло, например, из-за уточнения объема поставки, то пени — это справедливо. Ведь получается, что продавец изначально отгрузил товаров больше, чем было заявлено.

Однако когда корректировка связана с увеличением цены единицы товара, пени — это не самое страшное, что может грозить продавцу. Изначальное занижение цены (сознательное или ошибочное) может привести к иным негативным последствиям. Покупатель просто-напросто может отказаться подписывать соглашение об увеличении цены товара (п. 1 ст. 454 ГК РФ). А поскольку мы говорим о корректировке стоимости после отгрузки, то продавец может вообще потерять деньги, которые рассчитывал получить, увеличив в дальнейшем цену единицы товара. Так что продавцу лучше сразу указывать в договоре именно ту стоимость товара, за которую он хочет его продать.

Определение суммы НДС при расчетах в условных единицах

Участник Бухгалтер

У нас многие договоры заключаются в у. е. «по курсу ЦБ + 2% на дату оплаты». Правильно я понимаю, что налоговая база будет определяться по курсу ЦБ на дату отгрузки, но без учета «добавочных» 2%? Ведь в п. 4 ст. 153 НК РФ прямо говорится о том, что условные единицы надо пересчитывать в рубли ко курсу Центрального банка на дату отгрузки.

: Ответить на этот вопрос однозначно нельзя. Мы уже обращались с ним к специалистам Минфина. Только мы рассматривали похожую ситуацию со стороны покупателя. Елена Николаевна Вихляева считает (см. ,2011, № 21), что покупатель для расчета суммы НДС, подлежащей вычету, должен применять курс ЦБ РФ, увеличив его на соответствующий договорной процент. Из этого ответа можно сделать вывод, что и продавец при определении выручки должен пересчитать условные единицы по договорному курсу на дату отгрузки — то есть в вашем примере по курсу ЦБ плюс 2%.

Официальных разъяснений ни Минфин, ни налоговая служба по этому вопросу не выпускали. Поэтому до их выхода лучше подстраховаться и ориентироваться на более безопасный (пусть и невыгодный) для вас вариант — пересчитывать по курсу ЦБ на дату отгрузки, увеличенному на 2%.

Кстати, проблем, возникающих из-за использования договорного курса, можно избежать, если немного изменить условие о цене. Например, вместо увеличения курса ЦБ на 2% можно увеличить на те же 2% цену товара в условных единицах. В итоге денег от покупателя вы получите столько же.

Участник Натлеб

По договору в у. е. неоплаченный товар на сумму 118 у. е. отгружается покупателю 01.10.2011 без перехода права собственности. На дату отгрузки курс 1 у. е. = 30,00 руб. Выставлен счет-фактура, в котором НДС рассчитан по этому курсу. Переход права собственности на товар — 01.11.2011. Курс на этот момент — 31,00 руб. Нужно ли на основании п. 10 ст. 154 НК РФ начислить НДС с разницы курсов по датам 01.10.2011 и 01.11.2011 и выставить корректировочный счет-фактуру на эту разницу?

: Нет, не нужно. Корректировочный счет-фактуру надо выставлять (абз. 3 п. 3 ст. 168 НК РФ) при увеличении стоимости отгруженных товаров (п. 10 ст. 154 НК РФ). А в вашем случае на день перехода права собственности договорная стоимость товаров не меняется (она как была 118 у. е. с учетом НДС, так и осталась 118 у. е.). Изменяются лишь расчетные условные величины, не являющиеся ценой и необходимые для целей налогового и бухгалтерского учета:

для целей НДС на дату отгрузки меняется некая условная расчетная стоимость товара, необходимая для формирования «отгрузочной» базы (п. 4 ст. 153 НК РФ);

для целей налога на прибыль и бухучета на момент перехода права собственности меняется рублевая стоимость товара — это другая условная величина.

Стоимость товаров, рассчитываемая в целях НДС, в вашем случае на дату перехода права собственности не меняется. Ведь по сделкам с последующей оплатой эту стоимость нужно рассчитывать только один раз — на момент отгрузки (подп. 1 п. 1 ст. 167 НК РФ), даже если право собственности переходит к покупателю позже (Письмо Минфина России от 09.02.2011 № 07-02-06/14).

Экспорт: подтверждение и восстановление НДС

Участник HE1EN

Подтвердить экспорт без банковской выписки можно, если товары отгружены не ранее 1 октября 2011 г. А если товары экспортированы в сентябре 2011 г.? Могу ли я обойтись без выписки?

: У налоговиков на местах есть директива сверху о том, что выписку банка надо по-прежнему представлять, если товары были отгружены до 1 октября 2011 г. (Письмо ФНС России от 18.10.2011 № ЕД-4-3/17228@) Поэтому по более ранним отгрузкам они будут требовать выписку банка. Ослушаться свое начальство инспекторы не могут. Так что если вы не принесете выписку, то налоговики, скорее всего, скажут, что экспорт не подтвержден, и потребуют исчислить с экспортной выручки НДС (п. 9 ст. 167 НК РФ).

Если вы решите поспорить с этим, вот аргументы. Поправки, касающиеся возможности подтверждения экспортной ставки без банковской выписки, вступили в силу 1 октября 2011 г. В Законе № 245-ФЗ ничего не сказано о том, что они распространяются лишь на отгрузки, состоявшиеся начиная с 1 октября. Поэтому если момент представления документов, подтверждающих экспорт, наступил в октябре или позже, то экспортер вправе руководствоваться редакцией НК, действующей на этот момент.

Участники: АлександрМ, AVR, HE1EN

Как применять поправки в подп. 5 п. 3 ст. 170 НК в части восстановления НДС с основных средств при наличии операций, облагаемых НДС по ставке 0%? Существуют разные точки зрения относительно порядка применения этих поправок. Есть ли у вас информация из Минфина или ФНС на этот счет?

: Согласны, норма о восстановлении НДС «ни в сказке сказать, ни пером описать». Если читать Кодекс буквально, то создается впечатление, что надо постоянно восстанавливать и принимать к вычету входной НДС по товарам (работам, услугам), ОС и НМА, которые используются для экспортных операций.

15 сентября ФНС выпустила Письмо с говорящим названием «По вопросу восстановления сумм НДС при совершении операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 Налогового кодекса Российской Федерации» (Письмо ФНС России от 15.09.2011 № ЕД-4-3/15009). Читаем и даже уже не удивляемся, что в нем нет четкого ответа на вопрос, как надо это делать. Пожалуй, единственный вывод, который можно сделать из последнего абзаца этого Письма, такой. Если товары отгружены на экспорт после 1 октября 2011 г. и для экспортных операций использованы товары (работы, услуги), ОС и НМА, по которым налог был ранее принят к вычету, его надо восстановить. И показать в графе 5 по строке 100 раздела 3 декларации по НДС. Все! О том, как это делать, ни слова. Но есть неофициальная позиция. Она высказана сотрудником Минфина А.Н. Лозовой в интервью, которое опубликовано в нашем журнале (,2011, № 24, с. 12, «Как восстановить НДС по “экспортным” ОС»). Самое интересное, что на все заданные вопросы А.Н. Лозовая дала ответы в пользу налогоплательщиков.

Во-первых, новый порядок восстановления НДС касается только тех основных средств, которые были приняты на учет начиная с 1 октября 2011 г., то есть после вступления поправок в силу. Кстати, дата принятия на учет — это дата ввода ОС в эксплуатацию. Если исходить из позиции А.Н. Лозовой, то вам восстанавливать НДС по основным средствам не нужно. В принципе позиция логичная. Но из вышеуказанного Письма ФНС можно сделать вывод, что налоговики все будут трактовать в пользу бюджета и потребуют НДС восставить.

Во-вторых, в НК сказано, что восстановить надо «суммы налога в размере, ранее принятом к вычету». Если налоговики будут читать Кодекс буквально, то они, скорее всего, потребуют восстановить НДС в полной сумме и будут правы. Между тем А.Н. Лозовая разъяснила, что НДС надо восстановить с учетом пропорции, в которой основное средство используется для операций, подлежащих налогообложению по нулевой ставке НДС. Эта пропорция определяется исходя из утвержденного в учетной политике порядка ведения раздельного учета сумм НДС, предъявленных поставщиками товаров (работ, услуг) или уплаченных при ввозе в Россию товаров, используемых в операциях, облагаемых НДС как по 18%-й ставке, так и по нулевой ставке.

В-третьих, А.Н. Лозовая четко сказала, что НДС по основным средствам надо восстанавливать только один раз в том квартале, в котором была первая отгрузка на экспорт товаров (работ, услуг), при производстве которых использовалось ОС. А принять его к вычету надо на наиболее раннюю из двух дат (п. 9 ст. 167 НК РФ):

<или>на последнее число квартала, в котором был собран полный пакет документов, подтверждающих право на нулевую ставку;

<или>на день отгрузки экспортных товаров (день оказания работ или выполнения услуг) — если на 181-й календарный день со дня проставления отметки таможни нулевая ставка не подтверждена.

Участник Надежда Н

Мы заплатили аванс по договору лизинга автомобиля. НДС с аванса приняли к вычету. Этот аванс ежемесячно частично восстанавливали при получении счета-фактуры на услуги лизинга. Автомобиль используем как для внутренних операций, так и для перевозки экспортных товаров. Обязаны ли мы в октябре 2011 г. сразу восстановить НДС со всего остатка аванса?

: Нет, не обязаны. Для восстановления НДС с аванса в Налоговом кодексе есть своя, специальная норма (подп. 3 п. 3 ст. 170 НК РФ). Она никак не связана с тем, экспортные это операции или нет. Главное — чтобы они в принципе облагались НДС (хотя бы и по ставке 0%). В нее никаких изменений не вносилось. Поэтому по-прежнему восстанавливать НДС с авансов надо:

<или>в периоде, в котором суммы НДС по приобретенным товарам (работам, услугам) подлежат вычету;

<или>в периоде, в котором произошло изменение условий либо расторжение договора и возврат аванса.

Никаких особых положений, заставляющих восстанавливать авансовый НДС (в том числе единовременно в октябре 2011 г.) при использовании товаров, работ и услуг в экспортных операциях, в Налоговом кодексе в настоящее время нет.

Но учтите, что может потребоваться восстановление входного НДС по самим товарам, работам и услугам, которые вы использовали в экспортных операциях (подп. 5 п. 3 ст. 170 НК РФ). Этот вопрос мы уже разобрали выше.

НДС при уступке права требования

Участник HE1EN

Надо ли платить НДС с первичной уступки долга покупателя? Если да, то по какой ставке считать НДС и с какой суммы?

Таким образом, о ставке НДС надо задуматься, только если вы уступаете требование с прибылью. Ведь при уступке с убытком (что, как правило, и бывает) не будет базы для НДС.

Однако никаких особых положений о ставке НДС для первоначального кредитора в Налоговом кодексе нет. Предусмотрена лишь расчетная ставка НДС для случая уступки требования новым кредитором (п. 2 ст. 155, п. 4 ст. 164 НК РФ).

Получается, что при первичной уступке надо применять ставку 18%. Однако считать НДС по прямой ставке невозможно. Пример: вы уступили требование, получив доход 10 руб. В этом случае НДС с дохода будет равен 1 руб. 80 коп. (10 руб. х 18% = 1,8 руб.). Но при этом получается, что увеличивается и сам доход: 10 руб. + 1 руб. 80 коп. = 11 руб. 80 коп. Ведь нигде в гл. 21 НК РФ не сказано, что НДС в этом случае не является доходом. А значит, с 1 руб. 80 коп. опять надо заплатить НДС. И так до бесконечности. Так что единственный разумный выход — облагать первичную уступку требования по расчетной ставке НДС — так же, как и переуступку.

Участник HE1EN

Облагается ли НДС переуступка долга за товар, который сам не облагается НДС?

: Да, облагается. Ведь в п. 2 ст. 155 НК РФ теперь нет упоминания о том, что НДС при переуступке надо начислять, только если в основе требования лежат операции, облагаемые НДС.

Восстановление НДС при модернизации недвижимости

Участник Ольга Е/и

30.08.2011 завершена модернизация недвижимости (срок эксплуатации — 32 года). Амортизация с увеличенной стоимости начисляется с сентября 2011 г. В IV квартале 2011 г. объект используется в облагаемых и необлагаемых операциях. Надо ли восстанавливать входной НДС по модернизации по правилам, введенным Законом № 245-ФЗ?

: Вопрос непростой. Чтобы на него ответить, рассмотрим суть новых правил восстановления НДС при модернизации недвижимости.

Сейчас модернизация недвижимости — это отдельный объект учета для целей НДС, и правила для него — особые. В абз. 6, 7 п. 6 ст. 171 НК РФ прямо указано, что надо восстанавливать НДС при модернизации недвижимости (используемой в не облагаемых НДС операциях), даже если она проведена после истечения 15-летнего срока эксплуатации. Несмотря на то что входной НДС по самой недвижимости, эксплуатируемой более 15 лет, восстанавливать не нужно (абз. 4 п. 6 ст. 171 НК РФ).

Посмотрим теперь, на какие операции распространяется действие поправок. Никаких переходных положений в Законе № 245-ФЗ нет. Поэтому обратимся к правилам действия аналогичных поправок, которые нам ранее предлагал Минфин России. В частности, по его мнению, порядок восстановления НДС по недвижимости (абз. 4 п. 6 ст. 171 НК РФ), вступивший в силу с 01.01.2006, распространяется только на те основные средства, которые начали амортизироваться не ранее 01.01.2006 (Письма Минфина России от 29.11.2010 № 03-07-11/454, от 13.04.2006 № 03-04-11/65).

Исходя из предложенной Минфином логики, поправки по восстановлению НДС с сумм расходов по модернизации недвижимости, вступившие в силу с 01.10.2011, должны распространяться только на основные средства, амортизация которых после модернизации (с увеличенной первоначальной стоимости) началась не ранее 01.10.2011. У вас модернизация завершена 30.08.2011, и, исходя из увеличенной стоимости, начислить амортизацию первый раз надо в сентябре 2011 г. (п. 4 ст. 259 НК РФ) Следовательно, при неизменности подхода проверяющих вам не надо восстанавливать НДС по новому порядку. Однако учтите, что официальных разъяснений пока нет.

***

Мы надеемся, что наше совместное обсуждение поможет не только участникам конференции, но и всем нашим читателям разобраться с поправками и потратить меньше времени на заполнение декларации по НДС за IV квартал. ■

Е.А. Федорцова, эксперт по бухгалтерскому учету и налогообложению

Вся правда об амортизационной премии

Когда выгодно применять амортизационную премию по ОС и по затратам на их реконструкцию

Купив основное средство (ОС), в налоговом учете вы вправе сразу списать в расходы от 10 до 30% его первоначальной стоимости. Это относится и к расходам на реконструкцию или модернизацию ОС (п. 9 ст. 258 НК РФ). Право применять амортизационную премию появилось с 2006 г. А с 2009 г. лимит премии был поднят с 10 до 30% первоначальной стоимости по отношению к ОС, входящим в 3—7-ю амортизационные группы, то есть для ОС со сроком полезного использования свыше 3 и до 20 лет включительно (пп. 3, 9 ст. 258 НК РФ; Классификация основных средств... утв. Постановлением Правительства РФ от 01.01.2002 № 1 (далее — Классификация ОС)).

Норма, безусловно, хороша. Но всегда ли выгодно ее применять? И на что нужно обратить внимание, если решили воспользоваться этим правом?

К каким ОС нельзя применять премию

Сначала нужно понять, вправе ли вы применять амортизационную премию к приобретенному ОС. Так, если вы не приобретали ОС, а получили их безвозмездно, то применять амортизационную премию нельзя (п. 9 ст. 258 НК РФ), так как нет расходов на приобретение.

От безвозмездно полученных ОС следует отличать имущество, полученное по договору мены. В этом случае у вас затраты на приобретение ОС есть, они равны стоимости товаров (работ, услуг), которые передаются в обмен на ОС. И к этой стоимости вы вправе применить амортизационную премию. С этим согласен и Минфин России (Письмо Минфина России от 30.03.2010 № 03-03-06/2/61).

А вот по ОС, выявленным при инвентаризации, применять амортизационную премию нельзя (Письмо Минфина России от 29.12.2009 № 03-03-06/1/829). Обосновывает Минфин свою позицию тем, что в этом случае затраты на приобретение ОС отсутствуют.

И действительно, даже если расходы и были, документы, по которым приобретались такие ОС, не сохранились, а значит, подтвердить свои расходы вы не сможете. Следовательно, и учесть их для целей налогообложения нельзя (п. 1 ст. 252 НК РФ).

Но все же, прежде чем отмахнуться от применения амортизационной премии, стоит все просчитать. Поскольку по большому счету трудозатраты бухгалтерии — несколько лишних проводок в учете. А что сможет организация выиграть? Давайте посмотрим на примере.

Пример. Исчисление максимальной амортизационной премии

/ условие / ООО «Истина» приобрело:

принтер первоначальной стоимостью 42 000 руб. (без НДС);

автомобиль ГАЗ грузоподъемностью до 2 т — 900 000 руб. (без НДС);

здание склада — 3 000 000 руб. (без НДС).

/ решение / Рассчитаем максимальную сумму, которую организация вправе сразу списать в расходы в периоде ввода в эксплуатацию (п. 9 ст. 258 НК РФ) (без учета сумм амортизации).

1. Принтеры относятся ко 2-й амортизационной группе (Классификация ОС). Значит, максимальный размер амортизационной премии — 10% от его первоначальной стоимости. Следовательно, ООО «Истина» может списать в расходы 4200 руб. (42 000 руб. х 10%), сэкономив на налоге на прибыль 840 руб. (4200 руб. х 20%).

2. Автомобиль грузовой относится к 4-й амортизационной группе (Классификация ОС). Поэтому организация может применить к нему амортизационную премию в максимальном размере — 30%, то есть списать в расходы 270 000 руб. (900 000 руб. х 30%), а экономия на налоге на прибыль составит 54 000 руб. (270 000 руб. х 20%).

3. Здание относится к 8-й амортизационной группе, поэтому к нему можно применить амортизационную премию не больше 10%. Это позволит увеличить налоговые расходы еще на 300 000 руб. (3 000 000 руб. х 10%), то есть сэкономить на налоге на прибыль 60 000 руб. (300 000 руб. х 20%).

ВЫВОД

Применение амортизационной премии к недорогим основным средствам, относящимся к 1-й и 2-й группам, дает слабый эффект в виде небольшой экономии на налоге на прибыль. Выгодно применять амортизационную премию к дорогим ОС и существенным затратам на модернизацию ОС. Вместе с тем если в налоговом периоде у вас нет прибыли или она незначительна, то применение амортизационной премии может привести к возникновению убытка. А это, в свою очередь, может привлечь пристальное внимание налоговиков к вашей компании.

Когда амортизационную премию придется восстановить

НК РФ установлено условие, которое снижает всю привлекательность амортизационной премии, — необходимость ее восстановления при продаже ОС в течение 5 лет с момента ввода его в эксплуатацию (п. 1 ст. 39, п. 9 ст. 258 НК РФ).

Восстановление амортизационной премии — это включение ее суммы во внереализационные доходы (п. 9 ст. 258 НК РФ). А остаточная стоимость ОС (первоначальная стоимость за вычетом начисленной амортизации) (п. 1 ст. 257 НК РФ) при продаже включается в расходы (подп. 1 п. 1 ст. 268 НК РФ). Причем амортизационная премия — это не часть амортизации, а самостоятельный вид расхода. С правомерностью такого подхода согласен и Минфин (Письмо Минфина России от 08.12.2011 № 03-03-06/1/815).

В результате организация ничего не теряет. Просто ранее учтенные расходы теперь придется включить в доходы. Более того, по большому счету вы останетесь в выигрыше. Поскольку из-за инфляции 30% от затрат на приобретение ОС, учтенных в расходах сегодня, — это одни деньги, а эта же величина, включенная в доходы через пару-тройку лет, — уже совсем другие.