На вопросы отвечали эксперты ГК Н.Г. Бугаева, Л.А. Елина, Е.А. Шаронова

Правильно составляем полугодовую отчетность в ПФР

Совсем недавно изменились некоторые формы отчетности в ПФР. Меняются и алгоритмы проверки отчетов, которые используют отделения Пенсионного фонда. И у многих возникают сложности со сдачей отчетов РСВ-1 и персонифицированной отчетности.

Их решению и была посвящена наша интернет-конференция, проведенная на сайте компании «КонсультантПлюс». Сейчас вашему вниманию представляется первая часть отчета по ней.

РСВ-1 и бухучет: «копеечные» расхождения

Участник Нина Мих

Как теперь перечислять страховые взносы: в целых рублях или рублях и копейках?

: По Закону № 212-ФЗ определять суммы взносов, подлежащие уплате в бюджет ПФР, нужно в целых рублях в соответствии с обычными правилами округления: суммы менее 50 коп. отбрасываются, суммы в 50 коп. и более округляются до полного рубля (ч. 7 ст. 15 Закона от 24.07.2009 № 212-ФЗ).

В то же время при округлении по приведенным правилам суммы менее 50 коп. уплачено будет меньше взносов, чем начислено и отражено в расчете РСВ-1, пусть всего лишь на несколько копеек. Оштрафовать за это вас не могут, так как вы действовали в соответствии с Законом № 212-ФЗ. Но пени на «копеечные» недоимки программа в ПФР все равно автоматом начислит, хотя это, конечно, неправильно.

Если вы хотите избежать возникновения разниц между начисленными и уплаченными взносами, можно платить взносы в рублях с копейками, не округляя суммы менее 50 коп.

Участник ЛИПКА1

В РСВ-1 «входные» суммы на начало I квартала мы указали в целых рублях — без копеек, а показатели всех остальных строк — с копейками. Теперь у нас не идут цифры в РСВ-1 и в бухучете. Куда эту разницу по взносам отнести?

: Если вам очень мешают эти расхождения, вы можете списать их на счет 91 «Прочие доходы и расходы» или на счет 99 «Прибыли или убытки» в конце года (хотя в учете-то как раз все суммы отражены правильно). Так раньше делали некоторые бухгалтеры после прохождения сверки с ПФР. Проблема расхождения показателей в расчете РСВ-1 и бухучете актуальна давно. Ведь раньше РСВ-1 нужно было заполнять в рублях, а начислялись взносы, как и сейчас, в рублях и копейках. Практически у всех страхователей к концу года накапливалась либо «переплата», либо «недоимка», хотя ни тем ни другим эти расхождения не являются. В итоге многим бухгалтерам было проще «доначислить» взносы в бухучете.

Участник Romantica

Как правильно заполнять формы РСВ и СЗВ-6-1? Взносы уплачиваем в целых рублях и показываем это в РСВ-1, в СЗВ-6-1 и СЗВ-6-2 начислено-уплачено в копейках. Когда сверяем суммы уплаченных взносов в АДВ-6-2 и строке 140 расчета РСВ-1, они расходятся на копейки, так как уплата в целых рублях. Как правильно сделать отчет — подгонять?

: С этого года РСВ-1 заполняется в рублях и копейках (утв. Приказом Минздравсоцразвития от 15.03.2012 № 232н), а формы персонифицированной отчетности так заполнялись и ранее. Однако платить взносы по-прежнему нужно в целых рублях (ч. 7 ст. 15 Закона от 24.07.2009 № 212-ФЗ). Единственный вариант, чтобы цифры везде сходились, — отражать в отчетности и уплачивать взносы с копейками (тогда у вас не вылезет даже «копеечная» недоимка по данным ПФР).

Имейте в виду, что проверочные программы допускают расхождения между показателями строки 140 раздела 1 РСВ-1 и аналогичными показателями в АДВ-6-2. Причем сумма уплаченных взносов по АДВ-6-2 сравнивается с суммой уплаченных взносов по РСВ-1, рассчитанной по определенной формуле, а не конкретно с показателем строки 140 раздела 1. Расхождение суммы начисленных или уплаченных взносов на страховую или накопительную часть пенсии может быть в пределах 0,5 руб. на каждую категорию застрахованных лиц, включенных в опись АДВ-6-2 (разд. 3 Правил проверки документов персонифицированного учета, представляемых в электронной форме к Информационному сообщению ПФР от 20.12.2011). Поэтому если разница невелика, вам, возможно, не стоит ничего подгонять.

Участник ТНМ

Расхождение сальдо на 01.01.2012 в РСВ-1 и ИС из-за округлений за прошлые годы накопилось больше 1 руб. Как это исправить?

: Если проверочная программа данное расхождение пропускает, то проблем со сдачей отчетности не должно быть. И в прошлом году некоторые отделения ПФР нормально принимали отчетность с разницами в пределах 3 руб. В персонифицированной отчетности за 2010—2011 г. сведения точнее, чем в расчете РСВ-1. Их, как правило, формирует программа, и значения указываются с точностью до копейки. Поэтому, чтобы нивелировать разницу, проще подогнать цифры в РСВ-1, а точнее — подправить суммы начисленных взносов за любой месяц (графы 4—6 раздела 2) в диапазоне +1 или -1 рубль.

Участник Василиса25

В 2010—2011 гг. мы платили взносы в рублях и копейках. В индивидуальных сведениях также указывали уплаченные взносы с точностью до копеек. А в отчете РСВ-1 их отражали в рублях. Из-за чего возникла нестыковка между РСВ-1 и персонифицированной отчетностью: мы вынуждены были показать начисления на 74 коп. больше фактически начисленных. Хотя на самом деле ни переплаты, ни недоимки нет ни копейки. Как откорректировать начисления в РСВ-1?

: Чтобы избавиться от висящей на вас недоимки 74 коп., проще всего заплатить эту сумму. В РСВ-1 они отразятся в числе уплаченных взносов в одной из строк — 141, 142 или 143, а также в строке 145 раздела 1, в которую попадают суммы, уплаченные за предыдущие расчетные периоды.

При таком подходе у вас не будут совпадать сведения в РСВ-1 и ИС. Но такие небольшие расхождения в отчетности допустимы.

Взносы с выплат, превышающих предельную базу

Участник Расчетчик

Начисленные суммы страховых взносов должны указываться в индивидуальных сведениях, только если они начислены с выплат не свыше 512 000 руб. на человека. Однако по техническим причинам при сдаче персонифицированной отчетности за I квартал сотрудники отделения ПФР заставляли полностью распределять в ИС уплаченные суммы взносов, в том числе и начисленные с выплат свыше 512 000 руб. на человека. Нужно ли так делать при сдаче отчетности за полугодие?

: Действительно, в форме СЗВ-6-1 страховые взносы на страховую и накопительную части трудовой пенсии указываются в сумме, начисленной с базы по страховым взносам, но не более чем с предельно облагаемой (п. 71 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п). Следовательно, и в форме СЗВ-6-2 указываются взносы, начисленные с базы, не превышающей 512 000 руб. Ведь суммы страховых взносов, уплаченные организацией с выплат свыше 512 000 руб. (по тарифу 10%), являются солидарной частью тарифа, и поэтому они не отражаются в лицевых счетах застрахованных лиц и не участвуют в формировании расчетного пенсионного капитала для назначения пенсии (п. 1 ст. 3 Закона от 03.12.2011 № 379-ФЗ).

Таким образом, «солидарные» взносы с выплат, превышающих 512 000 руб., указываются только в строке 252 раздела 2 формы РСВ-1 ПФР. Ваше отделение ПФР неправильно настаивало на том, что уплаченные суммы взносов надо полностью распределять в индивидуальные сведения работников (формы СЗВ-6-1 и СЗВ-6-2).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Требования полностью распределять уплаченные суммы взносов в индивидуальные сведения неправомерны. К примеру, московское Отделение ПФР таких требований не выдвигает”.

Адресные ошибки: ориентироваться на КЛАДР, а не на прописку

Участник Калинина Ирина

Отчет отправлен в электронной форме. Выявлены ошибки в адресах работников: согласно КЛАДРу ПФР Томилино является не ПГТ, а РП, г. Беднодемьяновск не существует. Отчетность не принята. Правомерны ли действия ПФР?

1. Город Беднодемьяновск в 2005 г. переименован в г. Спасск (Закон от 12.10.2005 № 128-ФЗ). Очевидно, в паспорте вашего работника штамп о регистрации проставлен до этой даты. Поэтому там указано старое название города — г. Беднодемьяновск. Но города с таким названием больше нет — ни в реальности, ни в КЛАДРе.

2. Также с 2005 г. есть муниципальное образование ГП (городское поселение) Томилино и населенный пункт РП (рабочий поселок) Томилино (п. 5 ст. 1, ст. 6 Закона Московской области от 28.02.2005 № 81/2005-ОЗ). Именно населенный пункт (РП Томилино) присутствует в КЛАДРе. Указанного вами ПГТ Томилино в КЛАДРе нет.

Перевод работника в филиал

Участник Марин_а

Сотрудники переведены из головного подразделения в новые филиалы организации. Как быть с отчетностью в ПФР (РСВ-1 и персонифицированный учет)?

: Если филиал (обособленное подразделение), в который переведены работники из головного подразделения (ГП), не имеет отдельного баланса, расчетного счета или не начисляет выплат работникам, то платить страховые взносы и сдавать отчетность в ПФР по работникам такого ОП организация будет по месту своего нахождения (Письмо Минздравсоцразвития от 09.03.2010 № 492-19). Этот вариант — самый простой. Никаких сложностей с отчетностью при нем не возникает.

Вероятно, ваше новое ОП само отчитывается в отделение ПФР и платит взносы (ч. 11 ст. 15 Закона от 24.07.2009 № 212-ФЗ). В таком случае вы должны учесть, что у работников, переведенных из ГП в новое ОП, страхователь не меняется (организация остается прежней). Следовательно, при расчете облагаемой базы нужно учитывать суммы, которые им начислили все подразделения организации с начала календарного года (Письмо Минздравсоцразвития от 12.03.2010 № 551-19).

По итогам отчетного периода получится, что часть выплат начислена в ГП, а другая часть — в ОП. При этом в расчетах РСВ-1, которые будет оформлять новое подразделение, нужно указать только те выплаты, которые были сделаны именно этим подразделением.

То же самое относится и к персонифицированной отчетности — каждое ОП (как ГП, так и новое ОП) отражает в формах СЗВ на каждого переведенного работника только те суммы взносов, которые само ему начислило/за него заплатило. Информация о выплатах, начисленных работнику в одном ОП, попадет в отчетность этого подразделения; информация о доходах, начисленных в другом ОП, — в отчетность другого ОП.

Исходя из всех этих сумм будет рассчитываться размер страховых взносов, которые будут уплачены новым ОП.

Чтобы у нового обособленного подразделения были все необходимые сведения по выплатам работникам, перешедшим из головного подразделения, рекомендуем бухгалтерии ГП передать в ОП копию карточки индивидуального учета на переведенных сотрудников.

Если сотрудники ПФР из отчетности нового подразделения увидят, что с доходов работников вы недоначисляете взносы, у них могут возникнуть вопросы. Предвосхитить их можно, добавив к отчетности пояснительную записку. Но такой обязанности у вас нет.

Корректировка сведений персонифицированного учета

Участник KIE

В 2010—2011 гг. мы не подавали персональные сведения на женщин, находящихся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет. В 2012 г. в дополнительных сведениях форм СЗВ-6-1,СЗВ-6-2 появился код «ДЛДЕТИ», который действует с 2010 г. Полные пакеты документов за предыдущие отчетные периоды (все индивидуальные сведения + РСВ-1) отделения ПФР принимать отказываются. Каким образом представить их сейчас?

: Поскольку вы вообще не подавали исходные сведения за 2010—2011 гг. на женщин, находящихся в отпуске по уходу за детьми, их можно представить отдельной пачкой. Рекомендуем вам сдать не поданные ранее исходные сведения в ходе отчетной кампании за I полугодие одновременно с представлением пакета текущей отчетности. Поскольку ваши сотрудницы были в отпуске целый календарный год, эти исходные сведения будут нулевые (ведь облагаемых взносами выплат не было). Расчет по форме РСВ-1 должен быть единый как на индивидуальные сведения за прошлые годы (нулевые), так и на текущие (вашу обычную персонифицированную отчетность).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“До 01.01.2012 требовалось представление сведений с указанием кода «ДЕТИ» для женщин, находящихся в отпуске по уходу за ребенком как в возрасте до полутора лет, так и в период от полутора до 3 лет. И хотя теперь в Инструкции, утвержденной Постановлением № 192п, и сказано, что параметр «ДЛДЕТИ» действует с 01.01.2010, корректировка ранее представленных сведений с указанием кода «ДЕТИ» для женщин, находящихся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, не требуется”.

ПРЫГОВА Ольга Игоревна ПФР

Участник Ирина_p

В первом месяце квартала увольняется сотрудник, отгулявший до этого отпуск авансом. Мы у него удерживаем неотработанные отпускные, сумма дохода — отрицательная. Сотрудники ПФР советуют сдать корректировку за предыдущий квартал. Как именно? В отчет за текущий квартал вставляется корректирующая форма за предыдущий квартал по сотруднику, а в АДВ-6-2 указывается отрицательная сумма доначислений? И надо ли делать корректирующую РСВ-1 за предыдущий период? Среди специалистов ПФР нет единого мнения. И почему нельзя исправить ошибку сразу, как обнаружили, а надо ждать конца квартала?

: Специалисты Пенсионного фонда рекомендуют в этом случае такую же схему корректировки ИС, как и при выявлении ошибок.

ШАГ 2. Корректирующие СЗВ-6-1(СЗВ-6-2) представьте в ПФР вместе с текущими (исходными) сведениями персонифицированного учета за отчетный период, в котором произведено удержание неотработанных отпускных с работника (то есть за квартал увольнения).

ШАГ 3. В АДВ-6-2, составленной по итогам квартала, в котором работник уволился, укажите отрицательную сумму доначислений по страховым взносам. При этом итоговая сумма, указанная в форме АДВ-6-2, должна быть равна сумме, указанной в последнем расчете по форме РСВ-1, представленном в ПФР за тот же квартал.

Необходимости во внесении изменений в ранее представленный расчет РСВ-1 нет. Ведь в вашем случае никакой ошибки не было допущено. Вы правильно начислили страховые взносы с отпускных, выплаченных своему сотруднику. Корректировка взносов необходима из-за того, что уволившийся работник вынужден вернуть полученные авансом отпускные (в части, относящейся к «незаработанному» отпуску) (ст. 137 ТК РФ).

А дожидаться конца квартала приходится потому, что персонифицированную отчетность, в том числе и корректирующую, надо представлять одновременно с расчетом РСВ-1 по итогам отчетного квартала (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ).

***

В следующем номере читайте вторую часть отчета о проведенной интернет-конференции. Из нее вы узнаете, в частности, ответ на вопрос «Что делать, если не удается отправить в ПФР отчет в электронном виде?». ■

ЛИХНИКЕВИЧ Ирина Петровна

Генеральный директор ООО «Аудиторская фирма “Статус”»

Окончила Московский институт народного хозяйства им. Г.В. Плеханова Кандидат экономических наук, доцент

Беседовала корреспондент ГК А.В. Хорошавкина

Готовьтесь к новому учету аренды!

Со следующего года бухгалтерам, вероятно, придется работать по новому ПБУ «Учет аренды», его проект подготовил Минфин. Перемен будет много, и наш собеседник рассказывает о том, как к ним подготовиться.

Ирина Петровна, в чем смысл изменений?

И.П. Лихникевич: C 2013 г. вступит в силу новый Закон о бухучете (Закон от 06.12.2011 № 402-ФЗ (далее — Закон)). По этому Закону меняется сама концепция российского бухучета. Так, мы переходим от учета имущества к учету активов. То есть с 2013 г. объектами бухучета будет уже не имущество, как этого требует нынешняя концепция учета, а активы — то, что приносит выгоду организациям (ст. 5 Закона). Этот подход лежит и в основе проекта нового ПБУ, которое, вероятно, тоже будет действовать со следующего года. Пока действует старая концепция бухучета, имущество учитывается обычно на балансе той организации, в чьей собственности оно находится. По общему правилу имущество, переданное в аренду, учитывается на балансе арендодателя. Имущество, переданное в лизинг, учитывается на балансе лизингодателя или лизингополучателя в зависимости от того, как это прописано в договоре.

Как арендованное имущество будет учитываться по новому ПБУ?

И.П. Лихникевич: Новый стандарт — как раз яркий пример изменения концепции учета. Теперь арендатор, получив имущество в аренду, должен будет отразить на балансе актив. Для нас это звучит пока непривычно, но в любом случае, независимо от того, лизинг это или обычная текущая аренда, арендатору надо будет учитывать предмет аренды как актив. Если это текущая аренда, то такой актив будет называться «право аренды». Если это аренда с последующим выкупом, то актив будет учитываться на балансе в качестве основного средства и по правилам учета ОС. Так, как будто бы вы его уже получили в собственность.

А что будет происходить в учете у арендодателя?

И.П. Лихникевич: Если это аренда с последующим переходом права собственности, то контроль над активом, все риски и выгоды переходят к арендатору и арендодатель в учете должен будет отразить реализацию актива. Соответствующие изменения будут внесены в п. 12 ПБУ 9/99 «Доходы организации». А если это текущая аренда, предмет аренды останется у арендодателя на учете как основное средство. Но одновременно возникнет арендное обязательство перед арендатором, которое будет отражаться записью: дебет счета «Прочие дебиторы и кредиторы» и кредит счета «Арендные обязательства».

С какими сложностями можно столкнуться, применяя новое ПБУ?

И.П. Лихникевич: Сложностей будет много, поскольку сама методология учета меняется коренным образом. Так что расскажу лишь самое главное.

Новое ПБУ предусматривает два варианта учета арендованного имущества у арендатора: с последующим получением и без получения права собственности. И в том и в другом случае арендатору нужно учесть арендованное имущество в качестве актива по приведенной стоимости арендных платежей.

У арендодателя три варианта учета аренды: с последующей передачей права собственности, без передачи права собственности, но с переходом основных рисков и выгод и с сохранением этих рисков и выгод (то есть текущая аренда). Для каждого из вариантов предусмотрен отдельный раздел нового ПБУ. Так, при последнем варианте арендодатель предмет аренды из состава активов не списывает, а при первых двух вариантах — списывает. Но при втором варианте он должен оценить и учесть остаточный актив в аренде — то, сколько будет стоить имущество, когда арендатор его вернет. При каждом из вариантов дебиторскую задолженность по арендным платежам арендодатель должен будет рассчитать все по той же приведенной стоимости арендных платежей. То есть бухгалтерам надо будет учиться пересчитывать стоимость будущих платежей в текущую стоимость, а для этого дисконтировать их.

А как это сделать?

И.П. Лихникевич: Формулы для дисконтирования приведены в самом ПБУ. Можно произвести расчет по этим формулам в Excel или воспользоваться готовыми таблицами дисконтирования, которые, как правило, есть во всех крупных аудиторских компаниях. Еще одна проблема, с которой столкнутся бухгалтеры, — определение эффективной процентной ставки аренды. В одних случаях она определяется расчетным путем исходя из приведенной стоимости арендных платежей и их номинальных величин. В других — бухгалтер должен опираться на свое профессиональное суждение о том, по какой процентной ставке его компания при аналогичных условиях могла бы взять деньги в кредит. Тогда бухгалтеру придется рассчитывать коэффициент дисконтирования. Это потребует от бухгалтера свежего профессионального взгляда, новых знаний и регулярного повышения квалификации.

Как надо поступить с тем имуществом, которое начали арендовать или сдавать в аренду до вступления в силу нового ПБУ?

И.П. Лихникевич: Я очень надеюсь, что новый стандарт будет применяться только к тем арендным отношениям, которые начались после его вступления в силу. Потому что пересчитать операции по всем незакрытым договорам будет очень сложно. Возможно, будет предусмотрен переходный период.

■

А.В. Овсянникова, эксперт по налогообложению

Маленькие секреты встречных проверок

Как проверить полученное требование о представлении документов

Наверное, каждый бухгалтер хотя бы раз получал от налоговиков требование о представлении документов (информации) в рамках встречной проверки (ст. 93.1 НК РФ). Безусловно, подготовка документов отвлекает от текущей работы, поэтому есть соблазн на него не отвечать. А бывает, что запрашиваемые документы содержат информацию, которую вам не хотелось бы раскрывать инспекторам.

Давать или не давать документы? Если вы не боитесь штрафа за непредставление документов (информации) (ст. 129.1 НК РФ) и готовы отстаивать свою позицию, при необходимости, даже в суде, наша статья для вас.

Мы расскажем о том, на что стоит обратить внимание в полученном требовании, чтобы либо отсрочить момент представления документов, либо вообще их не представлять.

Вспомним главное

Требование выставляет ваша ИФНС на основании поручения инспекции контрагента (п. 3 ст. 93.1 НК РФ). При этом к требованию инспекторы должны приложить копию поручения (п. 4 ст. 93.1 НК РФ). Правда, иногда налоговики забывают это делать. И в подобной ситуации один из судов посчитал, что такое нарушение процедуры истребования документов не ущемляет прав организации (Решение АС Свердловской области от 26.03.2008 № А60-1140/2008-С10), а соответственно, нет оснований для непредставления документов.

В рамках встречной проверки у вас могут попросить представить как документы, так и информацию (пп. 1, 2 ст. 93.1 НК РФ).

При этом, если ранее вы представляли какие-либо документы, повторно представлять их не нужно (п. 5 ст. 93, п. 5 ст. 93.1 НК РФ). И хотя в НК РФ речь идет о документах, представленных ранее в ходе ваших выездных или камеральных проверок, налоговики стараются не запрашивать у вас даже то, что вы представляли уже в рамках встречных проверок. Ведь согласно их внутренним регламентам представленные вами документы сканируются и заносятся в единую базу (по всем ИФНС). И когда у инспекторов возникает необходимость в этих документах, они просто запрашивают в системе хранения их скан-образы.

Если налоговики не проводят камеральную или выездную проверку вашего контрагента, но им нужны данные о ваших взаимоотношениях (обычно это связано с предпроверочной работой в отношении этого контрагента), то инспекторы могут истребовать информацию по интересующей их сделке (п. 2 ст. 93.1 НК РФ). И так как в НК РФ нет разъяснений, что же подразумевается под информацией, вы имеете право сами решить, в каком виде вам ее удобнее представить, например:

<или>написать письмо, описав условия сделки;

<или>просто представить документы по этой сделке.

Кстати, получив требование о представлении информации, можете «обрадовать» контрагента: скорее всего, его ждет выездная проверка.

Когда есть повод не представлять документы (информацию)

СИТУАЦИЯ 1. Требование о представлении документов направлено в обход вашей инспекции

В последнее время это редко, но случается. Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации. Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут. Ведь вы не обязаны представлять документы «чужим» инспекторам (пп. 3, 4 ст. 93.1 НК РФ). Отказ можно оформить так.

ООО «Космос»

г. Уфа, пер. Российский, д. 66б ИНН 0276603129/КПП 027601001

Инспекции ФНС России по г. Электросталь 144000, г. Электросталь, Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 № 15/1058 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. 3 и п. 4 ст. 93.1 НК РФ.

СИТУАЦИЯ 2. В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагента

Не пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам. А если вас оштрафуют за непредставление документов, обращайтесь в суд. Так, например, один из судов признал штраф неправомерным (Постановление ФАС ПО от 06.09.2011 № А72-8582/2010), в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка. А может и целенаправленно ввести вас в заблуждение, например, если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно. Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.2012 № 09/9431 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО «Круг» Песковым Ю.А. выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО «Круг» в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

СИТУАЦИЯ 3. Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требования

Запрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересует (пп. 2, 3 ст. 93.1 НК РФ). Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

В ответ на ваше требование о представлении информации от 07.06.2012 № 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

СИТУАЦИЯ 4. Проводится камеральная проверка деклараций вашего контрагента, а у вас запросили документы за период, превышающий налоговый (отчетный) период по декларации

Например, налоговики проверяют в рамках камеральной проверки декларацию по НДС вашего контрагента за I квартал 2012 г. Однако в ходе встречной проверки просят вас представить счета-фактуры, выставленные в период с 2010 г. по I квартал 2012 г., ведь, по мнению Минфина, в законодательстве отсутствует ограничение по периоду, за который могут быть запрошены документы (Письмо Минфина от 23.11.2009 № 03-02-07/1-519). Если ваши операции с проверяемым контрагентом «чистые», отдайте налоговикам документы за тот период, за который они просят. Если же все документы представлять не хочется, уточните у вашего контрагента, какие из выставленных ему счетов-фактур относятся к периоду, проверяемому камерально, и представьте именно их (Постановление ФАС ЦО от 09.08.2010 № А68-13557/09). Представляя документы частично, вы можете дополнить свое сопроводительное письмо следующей записью.

Запрашиваемые в связи с проведением камеральной проверки декларации по НДС за I квартал 2012 г. ООО «Круг» (ИНН 5053513901/КПП 505301001) счета-фактуры № 105 от 09.04.2010, № 229 от 30.08.2010 не могут быть представлены, так как по информации, полученной от главного бухгалтера ООО «Круг» Сосновой З.А., данные документы не относятся к проверяемому периоду.

СИТУАЦИЯ 5. Перечень документов в требовании не совпадает с перечнем в поручении

Потратив время на сверку перечней в требовании и в поручении, вы обезопасите себя от представления лишних документов. Ведь встречная проверка проводится по инициативе инспекции вашего контрагента (п. 1 ст. 93.1 НК РФ), а значит, инспекторы именно той ИФНС и решают, какие документы им нужны.

Однако вы можете обнаружить, что ваши инспекторы «подправили» перечень истребуемых документов:

<или>в поручении документов указано больше, чем в требовании. Представляйте документы, указанные только в требовании. Ведь вы обязаны исполнить именно его (п. 5 ст. 93.1 НК РФ). Если инспекторы из вашей ИФНС что-то забыли включить в требование, ничего страшного — они выставят новое, на основании которого вы и представите не запрошенные первоначально документы;

<или>в требовании указано больше документов, чем в поручении. Например, вашим налоговикам очень нужен какой-нибудь договор, но у них нет законных оснований затребовать его у вас. Поэтому они попытаются добыть этот документ не совсем законным способом. Несмотря на то что вы обязаны исполнить требование, представлять документы, которых нет в поручении, не надо. И налоговики не вправе штрафовать за это (Постановление ФАС УО от 27.01.2012 № Ф09-8983/11). Отказываясь представлять документы, отсутствующие в поручении, в письме напишите следующее.

Запрашиваемый в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) договор купли-продажи № 17-к от 27.11.2009 не может быть представлен, так как в поручении ИФНС России по г. Электростали от 01.06.2012 № 12-11/5022, на основании которого выставлено требование о представлении документов от 07.06.2012 № 09/9431, данный договор не указан.

Когда бухгалтеры ошибочно полагают, что требование можно не исполнять

Иногда бухгалтеры считают, что имеют полное право не представлять документы по требованию. Но на самом деле они заблуждаются.

СИТУАЦИЯ 1. Запрашиваемый документ датируется периодом, превышающим 3 года, предшествующих проверке

Например, при проведении в 2012 г. ВНП вашего контрагента за 2010—2011 гг. налоговики просят вас представить конкретный договор, заключенный с ним в 2008 г. В этой ситуации вам придется дать налоговикам то, что они хотят, но только при условии, что данный договор действовал в течение проверяемого периода (то есть в 2010—2011 гг.) (подп. 1 п. 1 ст. 31 НК РФ).

Но это касается только тех случаев, когда указаны реквизиты необходимых налоговикам документов. Если же в требовании указан просто период (например, 2008—2011 гг.), вы можете не представлять документы за 2008 г., так как этот период выходит за рамки 3 лет, подлежащих проверке. Однако так поступать мы советуем только в тех случаях, когда контрагент подтвердит вам, что он не представлял уточненку за 2008 г. (п. 4 ст. 89 НК РФ)

СИТУАЦИЯ 2. Вы получили требование по «встречке» в тот момент, когда приостановлена ваша ВНП

Документы по встречной проверке в этом случае вам придется представить. Ведь в период приостановления налоговикам запрещается истребовать у вас документы исключительно в рамках вашей ВНП (п. 9 ст. 89 НК РФ). А здесь получается, что инспекторы просят документы не для себя, а для своих коллег, проверяющих вашего контрагента. То есть в рамках этого требования проверяют не вас, а его. А соответственно, ограничение по истребованию документов на эту ситуацию не распространяется.

***

Способы отказать налоговикам в представлении документов есть, но их применение не всегда проходит безболезненно. Поэтому решите для себя, что вам удобнее: дать то, что просят инспекторы, или попробовать отстоять свою позицию. И напоследок хотим вам посоветовать: если требование составлено с нарушением, не игнорируйте его полностью, лучше письменно объясните налоговикам (со ссылкой на НК) причину своего отказа. ■

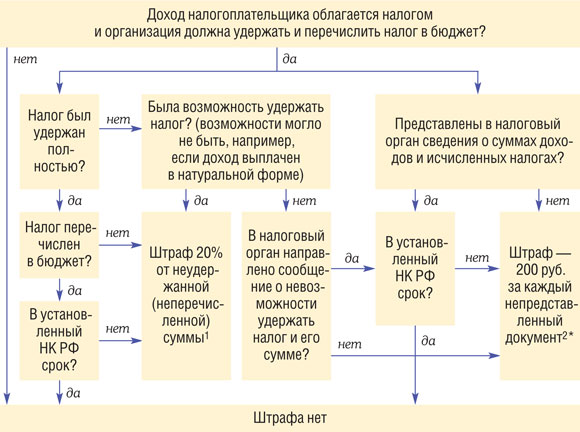

М.Г. Наринов, эксперт по налогообложению

За что ответит налоговый агент

Любая компания является налоговым агентом по НДФЛ и может стать таковым по НДС и налогу на прибыль (статьи 161, 226, п. 2 ст. 275, п. 1 ст. 309, п. 1 ст. 310 НК РФ). А значит, она обязана исчислять и удерживать налог из доходов налогоплательщика и перечислять его в бюджет, а также представлять в инспекцию определенную отчетность. Любая обязанность должна подкрепляться ответственностью за ее нарушение, и обязанности налогового агента не исключение.

Когда и на сколько оштрафуют

На схеме вы увидите, когда и какой штраф грозит налоговому агенту, пренебрегающему своими обязанностями.

* Если сведения, которые должен представить налоговый агент, являются составной частью декларации, которую компания обязана представить как налогоплательщик, но не представила, то ее оштрафуют только за непредставление декларации (ст. 119 НК РФ). Одновременно наказать организацию за непредставление декларации и «агентских» сведений, включаемых в нее, нельзя (Постановление ФАС ЗСО от 20.06.2011 № А27-13715/2010; п. 2 ст. 108 НК РФ).

Итак, налоговый орган вас обязательно оштрафует, если налог, который вы удержали, не будет перечислен в нужный бюджет. Однако есть ряд ситуаций, когда штраф за неперечисление налога можно успешно оспорить в суде или по крайней мере снизить его размер.

Штраф можно оспорить, если...

...удержанный налог перечислен не туда

К примеру, НДФЛ с доходов работников обособленного подразделения перечислили по местонахождению головного офиса. В этом случае налог перечислен в бюджет. Нарушен лишь порядок его перечисления, а за это ответственности нет (Постановления Президиума ВАС от 23.08.2005 № 645/05, от 24.03.2009 № 14519/08).

Можно ли включить курсовые разницы по валютным дивидендам в «прибыльные» расходы

Как известно, во внереализационных расходах для целей налогообложения прибыли можно учесть отрицательные курсовые разницы, возникшие из-за пересчета валютных долгов (подп. 5 п. 1 ст. 265 НК РФ). Однако иногда у инспекторов возникают интересные идеи. К примеру, одна инспекция решила, что такие разницы можно учесть в расходах, только если сами пересчитываемые суммы учитываются при расчете налога на прибыль. Такие претензии она предъявила обществу, которое учло во внереализационных расходах отрицательные курсовые разницы по дивидендам, начисленным в евро. Цена вопроса — несколько миллионов рублей! Не удивительно, что дело дошло до Высшего арбитражного суда.

Итак, давайте рассмотрим позиции сторон, участвовавших в споре.

Акционерное общество начислило в 2009 г. дивиденды иностранной компании. С момента начисления дивидендов до даты их выплаты курс евро значительно вырос. В результате у общества возникли отрицательные курсовые разницы из-за изменения официального курса рубля:

на конец месяца, в котором начислены «евровые» дивиденды;

на дату их перечисления иностранному акционеру.

Все эти разницы общество и отнесло на уменьшение базы по налогу на прибыль как внереализационные расходы (подп. 5 п. 1 ст. 265 НК РФ). Проверяющие решили, что такие расходы неправомерны, поскольку сами выплаченные дивиденды не учитываются в налоговых расходах (п. 1 ст. 270 НК РФ).

***

ВАС оставил в силе решение апелляционной инстанции, которая поддержала общество (Постановление Президиума ВАС от 29.05.2012 № 16335/11). Ведь, во-первых, отрицательная курсовая разница, полученная при дооценке «евровых» дивидендов, сама по себе дивидендами не является и не увеличивает их размер. А во-вторых, Налоговый кодекс не запрещает учитывать отрицательные курсовые разницы, возникшие в связи с переоценкой обязательств по выплате дивидендов. ■

Н.Г. Бугаева, экономист

Хит-парад налоговых нарушений упрощенцев по версии ФНС

В конце прошлого года ФНС разместила на своем сайте список «характерных нарушений законодательства о налогах и сборах». Конечно, во благо организаций и предпринимателей, чтобы они правильно вели свой налоговый учет. Предлагаем вам ознакомиться с наиболее часто встречающимися нарушениями, допускаемыми упрощенцами.

Для «доходно-расходных» упрощенцев

Помимо того что упрощенцы с объектом «доходы минус расходы» периодически забывают платить минимальный налог в размере 1% от суммы доходов (если налог, рассчитанный по обычным правилам, оказывается меньше) (п. 6 ст. 346.18 НК РФ), они неправомерно включают в расходы некоторые виды затрат.

Суммы, уплаченные в погашение кредитов. Полученные кредиты упрощенец не включает в доходы (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ), поэтому и суммы погашенных кредитов в расходах не нужно признавать.

Стоимость земельных участков, приобретенных строительными организациями. Ее включают в расходы по старой памяти, хотя нормы, разрешающей это делать, в НК нет уже более 5 лет. Признать в расходах можно стоимость только того имущества, которое используется в предпринимательской деятельности и является амортизируемым (п. 4 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ). Земля амортизируемым имуществом не признается (п. 2 ст. 256 НК РФ). Поэтому учитывать в расходах ее стоимость нельзя (Письма Минфина от 30.06.2011 № 03-11-06/2/101; от 15.04.2009 № 03-11-06/2/65).

Хотя, если вы купили землю с целью перепродажи, ее покупную стоимость можно списать в расходы как стоимость товаров (п. 3 ст. 38, подп. 23 п. 1 ст. 346.16 НК РФ; Письмо Минфина от 08.04.2011 № 03-11-06/2/46). В то же время следует иметь в виду, что, если вы купили участок и провели на нем какие-то работы (например, по его выравниванию), учесть их стоимость в расходах не получится (Письмо Минфина от 08.06.2011 № 03-11-06/2/91). Поскольку в главе НК РФ, посвященной упрощенке, увеличение стоимости товаров на сумму предпродажных затрат компании не предусмотрено.

Стоимость периодических изданий. Минфин еще в 2009 г. разъяснил, что подписку на периодику упрощенец в расходы включать не должен (Письмо Минфина от 10.08.2009 № 03-11-06/2/151). Как видим, налоговики с ним солидарны. Однажды и суд поддержал эту точку зрения (Постановление ФАС УО от 11.01.2007 № Ф09-11283/06-С3), указав, что целевой направленности затрат недостаточно, если конкретный вид расхода не поименован в закрытом списке.

Как выяснили налоговики, упрощенцы с объектом налогообложения «доходы» нередко уменьшают сумму налога на еще не уплаченные страховые взносы. Либо на сумму уплаченных взносов, но более чем на 50%. Хотя оба этих условия прямо прописаны в НК (п. 3 ст. 346.21 НК РФ).

Для всех упрощенцев

Кроме перечисленных ошибок, ФНС обращает внимание на то, что организации и предприниматели нередко пытаются применять упрощенку, не соблюдая при этом необходимые условия (например, если средняя численность работников организации превышает 100 человек (п. 3 ст. 346.12 НК РФ)). Также налоговики отметили как отдельную проблему использование схем дробления бизнеса для «необоснованного применения специальных налоговых режимов», в том числе УСНО. Но если есть возможность доказать экономическую целесообразность такого дробления, то бояться возможных претензий со стороны проверяющих не стоит.

***

В заключение отметим, что упрощенцам, как и всем остальным налогоплательщикам, в своей деятельности стоит учитывать позиции по тем или иным вопросам не только налоговиков, но и ВАС. К примеру, недавно суд вынес Постановление о том, что если упрощенец (подрядчик) получил средства целевого финансирования в оплату своих работ не из бюджета, а от государственного учреждения (заказчика) и использовал их по назначению, определенному источником финансирования, то упрощенец должен учесть в доходах полученные суммы, несмотря на их бюджетное «происхождение» (Постановление Президиума ВАС от 29.05.2012 № 244/12). Следовательно, другим упрощенцам в аналогичной ситуации спорить с налоговиками уже не имеет смысла. ■

П.А. Попов, экономист

Плата «за грязь» — неплательщиков будут искать

Должны ли «офисные» компании перечислять плату за загрязнение окружающей среды

Плата за загрязнение окружающей среды в небольших компаниях всегда была головной болью бухгалтеров, так как отдельного эколога в штате нет. И именно бухгалтерам приходится заниматься расчетом платы, сдачей соответствующей отчетности и «защитой» расчета в органах контроля.

А тут еще недавно появились Методические рекомендации Росприроднадзора, которые рассказывают инспекторам, как выявлять и штрафовать неплательщиков платы (Приказ Росприроднадзора от 04.05.2012 № 213). Так что проверки наверняка участятся.

Итак, что с этой платой происходит сейчас и нужно ли бухгалтерам «офисных» компаний следить за всей этой «мусорной» темой?

В то же время проверить данные о расходе топлива инспекторы смогут только в ходе выездной проверки, которую еще надо назначить. Ведь само наличие на балансе транспорта еще не означает факта негативного воздействия (Постановление ФАС СКО от 15.06.2010 № А53-26955/2009). Впрочем если у вас транспортная компания, то суды могут посчитать факт эксплуатации транспорта доказанным (Постановление ФАС УО от 12.02.2008 № Ф09-280/08-С1).

Что грозит нарушителям

Штраф за невнесение платы «за грязь» составляет 50—100 тыс. руб. (ст. 8.41 КоАП РФ) Причем формулировка ст. 8.41 КоАП РФ («невнесение в установленные сроки платы») такова, что опаздывать с уплатой хотя бы на день опасно: на ровном месте можно получить минимальный штраф 50 тыс. руб.

Имейте в виду, если у вашей компании есть помещение или автотранспорт, но она не вносит плату за загрязнение окружающей среды, органы контроля могут запросить у вас соответствующую информацию об образовании отходов или потреблении транспортом топлива. Если не реагировать на такой запрос, руководителю грозит ответственность по ст. 19.7 КоАП РФ в виде штрафа в размере 300—500 руб. (организации — 5000 руб.). Тогда установить обязанность внесения платы орган контроля может только путем назначения выездной проверки с затребованием документов на месте.

***

Если вы вносили плату за офисный мусор в 2009—2011 гг., а сейчас поняли, что этого делать было не нужно, вы можете вернуть излишне уплаченные суммы. Подайте уточненки по расчету, приложите к ним подтверждающие документы (например, копию договора на вывоз мусора) и заявление о возврате излишне уплаченных в бюджет средств (ч. 2 ст. 160.1 БК РФ).

Повторная выездная налоговая проверка: особенности проведения

Многие бухгалтеры согласятся с тем, что хуже выездной налоговой проверки (ВНП) может быть только повторная выездная проверка.

Повторная ВНП — это проверка, которая проводится по налогам и периодам, уже проверенным в рамках предыдущих выездных проверок. При назначении повторной ВНП не действуют ограничения в виде запрета проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года (пп. 5, 10 ст. 89 НК РФ; Постановление ФАС ВВО от 28.01.2011 № А11-10042/2009). Таким образом, повторная ВНП может проводиться независимо от того, сколько проверок уже проводилось в отношении налогоплательщика в течение года.

Но не все так страшно. Налоговым кодексом предусмотрены всего два основания проведения повторной ВНП.

Повторную ВНП проводит вышестоящий налоговый орган

Обычно это региональное УФНС. Оно может провести повторную проверку в целях контроля за тем, насколько качественно провела проверку инспекция (п. 10 ст. 89 НК РФ). При этом следует обратить внимание на следующие нюансы.

Период, который могут проверить повторно

Может быть проверен период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки (п. 10 ст. 89 НК РФ).

Например, если в декабре 2011 г. была закончена ВНП за период с 2008 по 2010 гг., то при вынесении УФНС решения о повторной ВНП в 2012 г. проверить оно сможет только 2009—2010 гг.

Предмет проверки

При повторной ВНП вышестоящий налоговый орган может заново и в полном объеме проверить деятельность налогоплательщика за тот налоговый период, который уже был предметом проверки. На основании повторного изучения тех же документов, исследования тех же обстоятельств возможна переоценка выводов, которые сделали инспекторы, проводившие первичную проверку, и принятие нового решения (п. 5 мотивировочной части Постановления КС от 17.03.2009 № 5-П).

При этом УФНС может выявить новые недоимки по налогам и начислить пени. А вот оштрафовать вас за нарушения, которые не были выявлены при проведении первоначальной ВНП, она уже не может. Исключение — если такое нарушение было скрыто в результате сговора организации с предыдущими проверяющими (п. 10 ст. 89 НК РФ).

Если результаты первоначальной проверки обжалованы в вышестоящий налоговый орган

Оспорить решение о проведении повторной проверки можно, если проведение первоначальной проверки признано незаконным. К примеру, проведение ВНП было признано незаконным из-за того, что на момент вынесения решения о проверке организация состояла на учете в другой инспекции. УФНС приняло решение о проведении повторной проверки. Однако ВАС решил, что она незаконна: раз первоначальной проверки не должно было быть, то и перепроверять нечего (Постановление Президиума ВАС от 16.03.2010 № 14585/09).

Если результаты первоначальной проверки оспорены в суде

В связи с этим ВАС указывает, что контролирующий орган при назначении повторной проверки должен в каждом конкретном случае выяснить, приведет ли она к вынесению решения, противоречащего решению суда (Постановление Президиума ВАС от 16.03.2010 № 14585/09). Например, решение УФНС о доначислении налога на прибыль в той же сумме, в которой он был доначислен ИФНС, может быть признано законным, если основанием для отмены судом решения ИФНС по первоначальной проверке стали исключительно процессуальные нарушения. То есть суд при рассмотрении спора не давал оценки доказательствам и обстоятельствам, послужившим основанием для доначисления налогов, начисления штрафов и пеней (Постановление Президиума ВАС от 20.10.2010 № 7278/10).

Получается, решение суда по первоначальной проверке не спасет от повторной проверки, но может повлиять на ее результат.

Проведение повторной проверки поручено сотрудникам инспекции, проводившим первоначальную проверку

Цель повторной ВНП — контроль за налоговым органом, ранее проводившим проверку (п. 10 ст. 89 НК РФ). Если проверку проводят только те работники ИФНС, которые проводили первоначальную проверку, то смысл повторной проверки теряется. Получается, что это не контроль за налоговиками, а просто перепроверка самой организации. Что законом не предусмотрено. А вот участие в повторной проверке сотрудников инспекции, проводивших первоначальную проверку, наряду с сотрудниками УФНС законом не запрещено (Постановления ФАС ДВО от 20.09.2011 № Ф03-4283/2011; ФАС МО от 28.07.2011 № КА-А40/6641-11-Б; ФАС УО от 18.10.2011 № Ф09-6642/11).

Повторная ВНП при подаче уточненной декларации

Такая проверка возможна, если вы представили уточненную декларацию за период, в отношении которого уже проводилась ВНП, и при этом сумма налога указана в размере, меньшем ранее заявленного. Здесь важны следующие моменты.

В такой ситуации проверяется только период, за который представлена уточненная декларация (п. 10 ст. 89 НК РФ). Даже если он находится за пределами 3 лет, предшествующих году, в котором вынесено решение о проведении повторной ВНП (п. 1 Письма ФНС от 03.09.2010 № АС-37-2/10613@).

Кстати, не исключено, что трехлетний срок давности для начисления вам штрафов по результатам такой проверки уже истек к концу проверки (ст. 113 НК РФ). Но в любом случае недоимку и пени заплатить придется.

Предмет проверки

По уточненной декларации проверены могут быть только те данные, которые вы изменяли или которые связаны с соответствующей корректировкой (Письмо Минфина от 21.12.2009 № 03-02-07/2-209; Постановление Президиума ВАС от 16.03.2010 № 8163/09). Например, была ВНП за 2011 г. и у вас проверяли налог на прибыль. Вы подали уточненку по налогу на прибыль за 2011 г., заявив новый расход. Тогда проверить повторно у вас могут только налог на прибыль за 2011 г. и только вновь заявленный расход.

При этом налоговики наверняка запросят у вас все документы, подтверждающие расходы за 2011 г. Ведь они должны удостовериться в том, что расходы не задвоены. С этим согласился ФАС СЗО, указав, что без проверки всех документов невозможно установить, какие конкретно расходы и документы относятся к первоначально отраженным в декларации расходам и подтверждают их, а какие — к отраженным в уточненной декларации (Постановление ФАС СЗО от 28.06.2011 № А44-3097/2010).

Даже если налоговый орган в ходе повторной проверки внимательнейшим образом исследует дополнительные документы, не связанные с корректировкой, и что-то в них найдет, в решении о повторной ВНП он не вправе предъявлять вам какие-либо претензии, не связанные с заявленным уточнением.

Результаты первоначальной проверки оспорены в суде

Повторная ВНП уточненного периода при наличии судебного решения по первоначальной проверке вполне законна. Но решение по ее результатам, так же как и в случае проведения повторной проверки вышестоящим налоговым органом, не должно переоценивать выводы суда и изменять налоговые последствия для организации (Постановление Президиума ВАС от 16.03.2010 № 8163/09).

Например, в ходе проверки первичной декларации налоговики выявили у вас недобросовестного контрагента и сняли расходы по нему, основываясь на том, что сделка нереальна. Суд решение инспекции отменил, признав сделку законной. Позже вы подали уточненную декларацию за этот период, заявив в еще большем размере расходы по этому контрагенту. Налоговики могут провести повторную проверку, но только вновь заявленных расходов, и ссылаться в решении на то, что сделка нереальна, они уже не могут, так как это будет противоречить решению суда.

***

Не спешите соглашаться с доначислениями, штрафами и пенями по результатам первичной выездной проверки, посчитав, что для вас выгоднее все уплатить. Это может стать для налоговиков сигналом, что у вас не все чисто, и поводом прийти к вам с повторной проверкой, в результате которой суммы доначислений могут увеличиться. Иногда выгоднее потратиться на услуги юристов и оспорить результаты первоначальной проверки. Ведь в случае повторной проверки возможности налоговиков будут ограничены судебным решением.

Чтобы избежать повторной проверки из-за подачи уточненной декларации, помните, что ошибки (искажения) в расчете налоговой базы, которые привели к излишней уплате некоторых налогов (к примеру, налога на прибыль, налога при УСНО), можно исправить в периоде их выявления (п. 1 ст. 54 НК РФ). ■

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Оформляем и оплачиваем замещение на время отпуска

Отдыхать должны все. Но уход сотрудника в отпуск не должен нарушать нормальный ход работы организации. Поэтому пока один отдыхает, другой выполняет все или часть его обязанностей. Как оформить и оплатить дополнительную работу?

Когда замещение — это совмещение

В.А. Васильева, г. Липецк

В нашей организации главный инженер в период нахождения руководителя в ежегодном отпуске исполняет его обязанности наряду со своими. Что это: замещение или совмещение?

: В ТК РФ под замещением понимается перевод для замещения временно отсутствующего работника. В этом случае работник освобождается от своей работы на время исполнения обязанностей другого работника в период его временного отсутствия в случае болезни, отпуска, командировки. Оплата при переводе производится по выполняемой работе (ст. 72.2 ТК РФ).

В вашем же случае речь идет о замещении в порядке совмещения. То есть работник в течение рабочего дня наряду со своими должностными обязанностями выполняет обязанности по должности временно отсутствующего работника (ст. 60.2 ТК РФ). За совмещение работнику нужно доплачивать. Размер доплаты определяется по договоренности с работником с учетом объема или содержания поручаемой ему дополнительной работы. При этом ТК РФ не устанавливает ни минимального, ни максимального размера такой доплаты (ст. 151 ТК РФ).

Работа две смены подряд — это не совмещение

Е.А. Магина, г. Тверь

В нашей организации двухсменный режим работы. Один сотрудник уходит в отпуск в июле. Можем ли мы на это время поручить его работу в порядке совмещения его сменщику?

: Нет, так делать нельзя. Во-первых, это не совмещение, поскольку исполнение обязанностей отсутствующего работника предполагается выполнять не в течение своего рабочего дня, а по его окончании (ст. 60.2 ТК РФ). Во-вторых, работа в течение двух смен подряд запрещена (ст. 103 ТК РФ).

Замещение в нерабочий день по графику — это работа в выходной день

Р.П. Сабинина, г. Пенза

В нашем магазине продавцы работают по графику «неделя через неделю». В июне один из них ушел в отпуск, другой работает за него в его неделю и в свою тоже. Как правильно рассчитать второму сумму доплаты за замещение?

: Это не замещение, ведь работник выполняет работу за другого работника в свои выходные дни. Причем это не запрещено, если работник согласен (ст. 113 ТК РФ). Но раз это работа в выходные, то и оплачивать ее нужно не менее чем в двойном размере (ст. 153 ТК РФ).

Директор не может временно передать самому себе право второй подписи

В.О. Кравец, г. Самара

Директор хочет на время отпуска главного бухгалтера распределить его обязанности следующим образом: он сам будет подписывать за главбуха финансовые документы, а остальные обязанности будет выполнять рядовой бухгалтер. Как это правильно оформить?

: Насколько мы понимаем, у вас директору принадлежит право первой подписи, а главному бухгалтеру — право второй подписи (пп. 7.5, 7.6 Инструкции ЦБ от 14.09.2006 № 28-И). При этом вы не можете передать директору право подписи финансовых документов за главного бухгалтера на время его отпуска (п. 7.9 Инструкции ЦБ от 14.09.2006 № 28-И). Поэтому на время отпуска главбуха нужно оформить новую карточку в банке, где право второй подписи передать другому сотруднику.

А с бухгалтером, который будет исполнять остальные обязанности главбуха, нужно заключить дополнительное соглашение к трудовому договору, в котором установить доплату за совмещение (статьи 60, 60.2, 151 ТК РФ). После этого надо издать приказ о наделении его обязанностями главного бухгалтера, за исключением права подписи финансовых документов.

Приказ на замещение нужен, если у руководителя нет заместителя

А.Н. Миронова, г. Кострома

Нужно ли издавать приказ о передаче полномочий генерального директора на время отпуска, если у нас куча сотрудников, которые по доверенности подписывают документы за генерального директора?

: Да, нужно, если в вашей организации нет должности заместителя генерального директора.

Наделение сотрудника правом подписи документов не свидетельствует о том, что он в отсутствие директора исполняет его полномочия по управлению организацией.

Поэтому генеральный директор должен назначить кого-то из сотрудников приказом исполнять свои полномочия.

Если главбух выполняет обязанности кассира, нужно оформить совмещение

Е.М. Радько, г. Краснодар

Кассир уходит в отпуск. На это время его будет замещать главный бухгалтер, в обязанности которого не входит замещение кассира. Как правильно оформить замещение в этом случае?

: На время отпуска кассира нужно:

заключить с главным бухгалтером:

— дополнительное соглашение к трудовому договору о выполнении обязанностей кассира, в котором следует установить доплату, и, если считаете нужным, включить в него условие о полной материальной ответственности (cтатьи 60, 60.2, 151 ТК РФ);

Заместителю главбуха можно не доплачивать за совмещение

Л.Ю. Абашкина, г. Белгород

В трудовом договоре с заместителем главного бухгалтера указано, что он выполняет обязанности главного бухгалтера в период его временного отсутствия. В самом трудовом договоре и во внутренних документах компании никакой доплаты за это для зама не предусмотрено. Можем ли мы не доплачивать заместителю с учетом того, что объем его работы во время отпуска главного бухгалтера значительно возрастает? Правильно мы делаем, что не издаем приказы о возложении обязанностей главбуха на его заместителя на время отпуска?

: Временное исполнение обязанностей главного бухгалтера входит в круг должностных обязанностей его заместителя, а значит, уже учтено при установлении ему оклада (Письмо Минздравсоцразвития от 12.03.2012 № 22-2-897). Поэтому заместителю можно не доплачивать за совмещение. Хотя если объем работы в период отпуска главбуха значительно возрастает, то можете установить доплату (ст. 151 ТК РФ).

Вы правильно делаете, что не издаете приказ на заместителя главного бухгалтера, ведь он исполняет обязанности своего шефа в период его отпуска автоматически.

Если в период временного отсутствия главного бухгалтера заместитель вправе подписывать финансовые и первичные документы, счета-фактуры и др., то главный бухгалтер должен выдать своему заму доверенность на это (ст. 185 ГК РФ).

Начальнику можно доплачивать за исполнение обязанностей подчиненного

П.А. Григорьева, г. Ярославль

Можно ли сделать доплату начальнику, который выполняет обязанности своего подчиненного, находящегося в отпуске?

Можно установить любой порядок определения размера доплаты за совмещение

Л.Б. Кобзева, г. Брянск

Работник-сдельщик наряду со своей работой выполнял еще работу сотрудника на окладе, который находился в отпуске. Как правильно оплатить ему дополнительную работу?

: В ТК РФ нет никаких правил определения размера доплаты за совмещение (ст. 151 ТК РФ). Поэтому вы можете установить по договоренности со сдельщиком размер доплаты с учетом объема выполненной работы, например в твердой сумме или в процентах от оклада замещаемого работника.

Размер доплаты совместителю не ограничен его зарплатой

Ю.И. Чашкина, г. Иваново

В нашей организации работает внешний совместитель. По приказу он в порядке совмещения замещал отсутствующего основного сотрудника в течение 10 рабочих дней в июне. Зарплата совместителя из расчета половины оклада составляет 5500 руб. Оклад по совмещаемой должности — 14 000 руб. Как правильно рассчитать ему доплату: от полного оклада или от половины (так как это совместитель), если размер доплаты установлен в размере 50% от оклада по совмещаемой должности?

: То, что совместитель с учетом отработанного времени получает за свою основную работу половину оклада, никак не связано с размером доплаты за совмещение. Поэтому если размер доплаты установлен в процентах от оклада по совмещаемой должности, то доплату нужно считать от полного оклада отсутствующего работника.

ШАГ 1. Рассчитайте размер доплаты за день: 14 000 руб. х 50% / 20 дн. (количество рабочих дней в июне по производственному календарю) = 350 руб.

ШАГ 2. Определите сумму доплаты за 10 рабочих дней: 350 руб. х 10 дн. = 3500 руб.

ШАГ 3. Определите зарплату совместителя за июнь с учетом доплаты: 5500 руб. + 3500 руб. = 9000 руб. ■

М.А. Кокурина, юрист

Оформляем нового сотрудника: step by step

Напомним, какие документы и в каком порядке надо составить, чтобы прием нового работника был оформлен филигранно и впоследствии не выявились никакие «бумажно-оформительские» нарушения. А вот особенности оформления на работу иностранцев мы не рассматриваем.

— паспорт или заменяющий его документ (к примеру, временное удостоверение личности по форме 2П, когда паспорт находится на оформлении в связи со сменой фамилии);

— документы об образовании, если работа требует специальных знаний;

— документы воинского учета для военнообязанных (военный билет или удостоверение гражданина, подлежащего призыву на военную службу, если у мужчины призывного возраста (18—27 лет) нет военного билета).

— страховое свидетельство государственного пенсионного страхования (СНИЛС). Если человек устраивается на работу впервые, заполните на него анкету застрахованного лица (форма № АДВ-1) (Постановление Правления ПФР от 31.07.2006 № 192п), дайте ее ему для проверки правильности указанных сведений и подписания.

Просмотрев подлинники перечисленных документов, снимите с них копии — подлинники надо вернуть будущему работнику;

— трудовая книжка (если работник поступает на работу не впервые и не на условиях совместительства);

— справка о наличии или отсутствии судимости при поступлении на работу, к которой не допускаются лица, имеющие или имевшие судимость (например, педагогическая деятельность).

Трудовая книжка и указанная справка останутся у вас;

дополнительные:

— заявление о приеме на работу с указанием в нем даты начала работы;

— копии свидетельства о присвоении ИНН (если есть);

— копии документов, дающих право на стандартные вычеты по НДФЛ;

— медицинская книжка, если требуется (например, для продавцов);

— загранпаспорт, если работа будет связана с загранкомандировками;

— справка по форме № 2-НДФЛ с предыдущего места работы;

— справка о характере и условиях труда по основному месту работы, когда к вам на тяжелую работу, работу с вредными и (или) опасными условиями труда устраивается совместитель.

Ознакомьте будущего работника с локальными нормативными актами

Дайте человеку прочитать все локальные нормативные акты компании, касающиеся его трудовой деятельности (должностную инструкцию, правила внутреннего трудового распорядка, положение об оплате труда) (ст. 68 ТК РФ).

Проверьте, чтобы он расписался в том, что с ними ознакомлен, в документе, предусмотренном у вас в компании (к примеру, ведомость или лист ознакомления с локальными нормативными актами).

Что надо сделать при заключении трудового договора

Оформите трудовой договор

Оформить трудовой договор в письменном виде надо в течение 3 рабочих дней со дня, когда человек приступил к работе. В ситуации, когда трудовой договор с работником еще не оформлен, а к вам нагрянул трудинспектор, доказательством того, что новый сотрудник у вас всего 1—2 дня и вы не нарушаете трудовое законодательство, не оформляя письменный договор, послужит именно заявление о приеме на работу.

Наверняка у вас есть шаблон договора, составленный с учетом особенностей деятельности вашей организации и работы конкретных сотрудников. Поэтому мы лишь напомним, что унифицированной формы трудового договора не существует, но есть перечень обязательных сведений и условий, которые нужно в нем отразить. Он содержится в ст. 57 ТК РФ.

Издайте приказ о приеме на работу по унифицированной форме № Т-1

Проверьте, чтобы сведения о дате начала работы, указанные в приказе, соответствовали дате, указанной в трудовом договоре. Также не забудьте записать срок испытания, если он предусмотрен договором. Наверняка поле приказа, в котором проставляется дата окончания работы, у вас останется незаполненным, поскольку чаще всего договор бессрочный.

Сделайте один экземпляр приказа — работнику оригинал приказа выдавать не нужно. Но если он попросит, можете выдать ему копию.

Соберите все необходимые подписи

Два экземпляра трудового договора, подписанные работником, и приказ о приеме на работу отнесите на подпись руководителю компании. После их подписания директором отдайте работнику один экземпляр договора. Попросите, чтобы он расписался на вашем экземпляре в том, что свой экземпляр он получил (ст. 67 ТК РФ). В приказе о приеме на работу также нужна подпись работника как подтверждение того, что он с ним ознакомлен.

Заключите договор о материальной ответственности

Если должность или вид выполняемой работы нового сотрудника указаны в Перечне должностей работников, с которыми можно заключать договор о полной материальной ответственности (утв. Постановлением Минтруда от 31.12.2002 № 85), подпишите с ним такой договор. Речь идет, в частности, об экспедиторах, кассирах, кладовщиках. Для такого договора разработана типовая форма (Постановление Минтруда от 31.12.2002 № 85) — можете воспользоваться ею, а при необходимости дополнить ее нужными вам условиями.

Что надо сделать после оформления трудового договора

Оформите кадровую документацию

Если работник передал вам трудовую книжку, сделайте в ней запись о приеме на работу, если работа у вас для него основная (ст. 66 ТК РФ).

Бывает, что у нового работника нет трудовой книжки. Тогда:

Если зарплата в вашей организации выплачивается в безналичной форме, то попросите работника написать заявление на выпуск зарплатной карты в вашем банке.

Заполните сведения о работнике в кадровой программе

В кадровой программе не забудьте заполнить личную карточку работника по форме № Т-2. Распечатайте ее и дайте подписать сотруднику.

Лицевой счет работника (форма № Т-54 или № Т-54а) со сведениями об окладе сотрудника сформируется автоматически после оформления личной карточки работника. Не забудьте также завести на новичка:

Анкету застрахованного лица по форме № АДВ-1, которую вы заполнили на нового работника, отправьте в свое отделение ПФР в течение 2 недель с даты заключения договора. Не забудьте приложить к ней:

опись по форме № АДВ-6-1 «Опись документов, передаваемых страхователем в ПФР»;

диск (флешку) с электронной версией документов, направляемых в отделение ПФР.

Забрав в отделении ПФР готовое страховое свидетельство работника с сопроводительной ведомостью, проверьте правильность содержащихся в нем сведений. Если в свидетельстве нет ошибок, то отдайте его работнику не позднее недели со дня получения, попросите его расписаться в сопроводительной ведомости и верните ведомость в отделение ПФР.

А вот если в свидетельстве обнаружены ошибки, выдайте работнику для заполнения листок исправлений АДВ-9 или самостоятельно заполните его, а работник распишется в нем. Вместе с сопроводительной ведомостью и свидетельством с ошибками отправьте листок исправлений в отделение ПФР и ожидайте новое свидетельство.

***

Если с работником уже оформлен договор, а он не пришел на свое рабочее место в день, указанный в договоре как день начала работы, работодатель вправе даже не выяснять причину неявки. Независимо от того, уважительная она (к примеру, заболевание) или нет, можно в произвольной форме:

составить акт о невыходе работника на работу в первый рабочий день;

издать приказ об аннулировании трудового договора.

Если невыход на работу связан с болезнью, травмой человека, подтвержденной листком нетрудоспособности, выплатите ему пособие по временной нетрудоспособности со дня, когда он должен был приступить к работе, до дня аннулирования трудового договора, но не более чем за 75 календарных дней (ч. 2 ст. 5, ч. 4 ст. 6 Закона от 29.12.2006 № 255-ФЗ). ■

М.Г. Мошкович, юрист

Ловушка для работодателя

Как сделать так, чтобы уволенный работник не восстановился, сославшись на больничный или профсоюз

Наверное, каждому бухгалтеру приходилось сталкиваться с увольнением работников по инициативе администрации (статьи 71, 81 ТК РФ) (например, в связи с неудовлетворительным результатом испытания или за прогул). Зачастую это конфликтная ситуация, поэтому особенно важно соблюсти все правила такого увольнения. В их числе:

запрет на увольнение в период нетрудоспособности до конца болезни (ч. 6 ст. 81 ТК РФ);

учет мнения профсоюза (а иногда и получение согласия) при увольнении членов профсоюза по некоторым основаниям (ч. 2 ст. 82, ст. 373, ч. 1 ст. 374 ТК РФ).

При нарушении этих правил увольнение может быть признано незаконным. Суд восстановит работника, и вам придется выплатить ему средний заработок за период вынужденного прогула (ст. 234 ТК РФ) и, возможно, компенсацию за моральный ущерб (ст. 237 ТК РФ). А трудинспекция может еще и оштрафовать вашу компанию (ст. 5.27 КоАП РФ). Поэтому некоторые работники-умельцы сознательно не сообщают о наличии больничного или скрывают членство в профсоюзе, чтобы потом восстановиться на работе. Посмотрим, что можно сделать, чтобы этого избежать.

Если увольняемый работник пришел на работу

Работник, который готовится оспорить свое увольнение, вполне может оформить больничный, но продолжить ходить на работу как ни в чем не бывало. Как защититься в такой ситуации?

СИТУАЦИЯ 1. Работника спросили о больничном

Самый простой и надежный путь — в день увольнения на всякий случай письменно задать работнику вопрос о наличии больничного листа. Имеет смысл заготовить «рыбу» следующего содержания:

Я,

,

,

(ф. и. о.)

(должность)

настоящим подтверждаю, что по состоянию на дату моего увольнения (дата) не имею открытого листка нетрудоспособности.

(дата)

(подпись)

Заметим, что работник вправе отказаться подписывать подобную бумагу. Тогда можно просто устно задать вопросы в присутствии двух свидетелей и составить об этом акт (по аналогии с получением объяснений о дисциплинарном нарушении (ст. 193 ТК РФ)).

Если работник честно признается, что больничный есть, приказ об увольнении нужно отменить и ждать, пока не закончится срок больничного листа. Если скажет, что нет (либо откажется отвечать вообще), а потом предъявит больничный в суде, то его расписка (или составленный вами акт) будет свидетельствовать, что работник умышленно скрыл факт болезни. В этом случае восстановиться ему не удастся. Суды считают сокрытие больничного в период увольнения недопустимым (ст. 27 Постановления Пленума ВС от 17.03.2004 № 2). Суд может только изменить дату увольнения на более позднюю (соответствующую окончанию срока больничного листа), если работник об этом попросит.

СИТУАЦИЯ 2. Работника не спросили о больничном

Если вопрос о больничном при увольнении не выяснялся, то вы рискуете в скором времени получить работника обратно. Многие судьи считают так: нужно доказать, что работник сознательно скрывал нетрудоспособность, а не то, что работодатель не знал о ней (Определения Мосгорсуда от 18.03.2011 № 33-7514, от 26.10.2011 № 33-34527).

Тем не менее некоторые суды в качестве доказательств «коварного плана» учитывают:

отметки о рабочих днях (буквенный код «Я» либо цифровой «01») в табеле учета рабочего времени по форме № Т-12 (Определение Мосгорсуда от 23.12.2011 № 4г/6-11709). В связи с этим не нужно сразу вносить изменения в табель на основании листка нетрудоспособности, который работник представил после увольнения. Проставленные коды больничного листа (буквенные «Б» или «Т», цифровые «19» или «20») будут свидетельствовать не в пользу организации (Определение Мосгорсуда от 16.06.2011 № 33-18009). Правку в табель лучше внести после суда;

различные документы, которые работник подписывает в связи с увольнением (при ознакомлении с приказом об увольнении, при получении трудовой книжки). Они подтверждают, что у работника была возможность сообщить о препятствии в виде болезни. Если работник откажется их подписывать, то об этом надо составить акт — он также поможет в суде (Определение Рязанского облсуда от 01.02.2012 № 33-181).

Если увольняемый работник не пришел на работу

Предположим, работник знает, что его скоро уволят. К примеру, он попал под сокращение. В последний день работы (или за несколько дней до того) он перестает появляться на работе. Как быть?

СИТУАЦИЯ 1. С работником можно связаться

Если работник отвечает на телефонные звонки, то нужно спросить его о наличии больничного при свидетелях (по громкой связи) и составить об этом акт. Уточните, с кем вы разговариваете (попросите работника назвать свои имя-фамилию). Если есть возможность, запишите разговор. Можно также задать вопрос о больничном по e-mail. Сделайте это именно в день увольнения: ведь работник может отсутствовать по другим причинам, а в последний день взять больничный.

СИТУАЦИЯ 2. С работником нельзя связаться

Если с работником нет связи и нет информации о причинах его отсутствия, то увольнять его не надо. Особенно если за предшествующий период работник уже представлял листки нетрудоспособности (Определение Мосгорсуда от 18.03.2011 № 33-7514). Лучше отменить приказ до выяснения обстоятельств.

Если работник открыл больничный в последний рабочий день

Если больничный выписан после окончания последнего рабочего дня, то это не препятствует увольнению. Трудовые отношения уже прекращены. Но здесь есть одна проблема.

Если в вашей организации принято увольняемых отпускать пораньше, имеет смысл отразить сокращение рабочего дня в день увольнения в правилах внутреннего трудового распорядка. Если работник пойдет к врачу, вам будет проще доказать, что его рабочий день был коротким и уже закончился.

Если же больничный оформлен до окончания последнего рабочего дня, то приказ об увольнении нужно отменять.

Нужно ли оплачивать больничный, о котором работник заявил уже после увольнения?

Злоупотребления работника, связанные с увольнением, никак не влияют на его право получить пособие за период нетрудоспособности. Поэтому независимо от судебного решения больничный нужно принять и оплатить. Причем если больничный выдан в период работы, то он оплачивается по общим правилам, а если в течение 30 календарных дней со дня увольнения, то в размере 60% от среднего заработка (ч. 2 ст. 7 Закона от 29.12.2006 № 255-ФЗ).

Отметим, что дни больничного могут быть полностью или частично оплачены как рабочие (если работник скрывал свою нетрудоспособность). Но платить за один и тот же день и зарплату, и пособие нельзя. Отработанные дни, совпадающие с днями нетрудоспособности, бухгалтеры обычно оплачивают по выбору работника. Но если уволенный работник откажется написать заявление о своих пожеланиях, то рассчитайте пособие только за те дни, за которые не выплачивалась зарплата.

Если работник предъявил больничный после увольнения, не нужно вносить изменения в приказ об увольнении (в части даты). Как разъяснил Верховный суд, после прекращения трудовых отношений работодатель уже не вправе предпринимать юридически значимые действия в отношении бывшего работника без его согласия (Определение ВС от 25.01.2008 № 5-В07-170).

Если работник не сообщает работодателю о своем членстве в профсоюзе

Выяснять, состоит ли работник в профсоюзе, нужно при увольнении по следующим основаниям:

В этих случаях при увольнении членов профсоюза администрация обязана учесть мнение выборного органа первичной профсоюзной организации (ч. 2 ст. 82, ст. 373 ТК РФ). Увольнение без процедуры «учета мнения» будет признано незаконным (Определение Санкт-Петербургского горсуда от 26.05.2011 № 6672). А для увольнения руководителей и заместителей такого органа по первым двум основаниям нужно получить согласие вышестоящего профсоюза (ч. 1 ст. 374 ТК РФ).

Поэтому в любом случае письменно спросите работника о членстве в профсоюзе (по аналогии с вышеописанным порядком выяснения вопроса о нетрудоспособности). Важно не столько выяснить, состоит работник в профсоюзе или нет, сколько подтвердить, что организация принимала меры к выяснению этого вопроса. Если работник ответит отрицательно (откажется отвечать), а потом заявит о членстве в профсоюзе в суде, то восстанавливать его не будут (ст. 27 Постановления Пленума ВС от 17.03.2004 № 2). Так, администрация направила увольняемой работнице письмо с просьбой представить документы, подтверждающие, что она — председатель недавно созданного профсоюза. Однако она ничего не ответила и даже отказалась от получения этого письма, о чем составили акт. В такой ситуации суд счел увольнение правомерным (Определение Мосгорсуда от 30.08.2011 № 33-27594).

***

Увольнять работника против его желания всегда неприятно. Но если уж так случилось, нужно принять меры к тому, чтобы это увольнение не могло быть признано незаконным. ■

М.Г. Мошкович, юрист

Директору оплачена палата «люкс»: что с НДФЛ?

Директор компании в общей палате лечиться не хочет, ему подавай отдельную, с телевизором и индивидуальными удобствами. Предположим, расходы оплатила или компенсировала организация. Такая оплата в состав «прибыльных» расходов не включается, ведь учесть можно только затраты по договорам с медучреждениями сроком не менее 1 года (п. 16 ч. 2 ст. 255 НК РФ). Страховые взносы (в том числе «на травматизм») тоже начислить придется (пп. 1, 6 ст. 8 Закона от 24.07.2009 № 212-ФЗ; ст. 20.1 Закона от 24.07.98 № 125-ФЗ). Остается вопрос об НДФЛ.

Услуги медицинские и не очень

По общему правилу лечение и медицинское обслуживание работников за счет организации не облагается НДФЛ (без ограничений по сумме) при условии, что на это идут средства, «оставшиеся в распоряжении работодателей после уплаты налога на прибыль» (п. 10 ст. 217 НК РФ). Иначе говоря, используется чистая прибыль по решению собственников.

Льгота применяется при наличии любых расчетно-платежных документов, из которых видно, что оплачены лечение и медицинское обслуживание работника в медучреждении. Это касается лечения как в России, так и за границей (Письма Минфина от 13.04.2007 № 03-04-06-01/118, от 11.10.2011 № 03-04-05/7-726). При этом форма оплаты может быть любая.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“Момент выдачи наличных денежных средств работнику (перечисления денег ему на счет) для целей предоставления льготы по НДФЛ на основании п. 10 ст. 217 НК РФ не имеет значения. Организация может как выдать (перечислить) деньги медучреждению до начала лечения, так и компенсировать расходы самому работнику после, на основании представленных документов”.

Однако следует учитывать целевой характер льготы. Чтобы не нарваться на штраф за неудержание налога и пени, вам нужно разобраться, за что же медицинская организация взяла деньги. Рассмотрим возможные варианты.

СИТУАЦИЯ 1. Палата была платной, а лечение — бесплатным

В этом случае в договоре или счете так и будет написано — «оплата пребывания в палате номер такой-то, или “люкс”, или повышенной комфортности». Очевидно, что платных услуг по лечению здесь не было. Можно ли это считать услугами по медицинскому обслуживанию для целей применения льготы по НДФЛ? Этот термин нигде не определен, поэтому мы обратились за разъяснениями к специалистам Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“По моему мнению, медицинское обслуживание — это специализированная медицинская помощь, оказываемая гражданам при заболеваниях, требующих специальных методов диагностики, лечения и использования сложных медицинских технологий. Такая помощь оказывается врачами-специалистами в лечебно-профилактических учреждениях, получивших лицензию на медицинскую деятельность. Что же касается услуг по предоставлению палаты «люкс» (палаты повышенной комфортности), то это можно понимать как медицинское обслуживание только в тех случаях, когда стандарт медицинской помощи, установленный Минздравсоцразвития, предполагает пребывание пациента в такой палате”.

Учитывая изложенное, если вы уже оплатили «директорскую» палату при бесплатном лечении, оплата должна быть включена в доход директора для целей начисления НДФЛ (п. 1 ст. 210 НК РФ).

Так же следует поступить, если лечение работника покрывалось страховкой, а он вносил только доплату за палату с лучшими условиями.

СИТУАЦИЯ 2. Пребывание в больнице было полностью платным

Плата за лечение в больнице всегда складывается из многих составляющих, в том числе из стоимости палаты, питания, обслуживания. Предоставление таких услуг обусловлено самим характером лечения: невозможно оказывать медицинские услуги стационарно, если не положить пациента в оборудованную палату, не предоставлять ему необходимого питания и ухода. Больница — не гостиница, целью нахождения там является лечение, а не проживание.

Поэтому исключать из стоимости платного лечения для целей предоставления льготы по НДФЛ стоимость палаты, на наш взгляд, не нужно.

Аналогичное мнение высказывают специалисты Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ