Дайджест писем по налогу на прибыль к отчетности за 9 месяцев

Разъяснения Минфина и ФНС за последние полгода, которые оказали влияние на налоговую политику

При подаче декларации за 9 месяцев 2012 г. главное — не забыть, что «квартальщики» впервые сдают ее по форме, утвержденной в марте этого года (утв. Приказом ФНС от 22.03.2012 № ММВ-7-3/174@). Эта форма ненамного отличается от той, по которой организации отчитывались за полугодие. А те, кто отчитывается по прибыли ежемесячно, уже знакомы с новой формой: они должны были использовать ее начиная с отчетности за январь — июль (Письмо ФНС от 15.06.2012 № ЕД-4-3/9882@).

Ну и конечно, при подготовке отчетности советуем вам учесть наиболее интересные последние разъяснения Минфина и налоговой службы. Причем многим из них налоговая служба присвоила гриф «обязательно для выполнения».

Доходы

Возвращаемые из бюджета неправомерно доначисленные налоги, пени и штрафы — не доходы

При возврате неправомерно доначисленного налога на прибыль, НДС, пеней и штрафов никакой экономической выгоды у организации нет — она лишь получает назад свои деньги (ст. 41 НК РФ). Ведь ранее эти суммы организация не учитывала в составе налоговых расходов. Следовательно, при их возврате нет и дохода (статьи 249, 250 НК РФ; Письмо Минфина от 31.08.2012 № 03-03-06/1/453).

С компенсации за изъятие земли Минфин требует заплатить налог на прибыль

Если у организации изъяли земельный участок и иное имущество для государственных и муниципальных нужд, ей должны выплатить компенсацию (ст. 281 ГК РФ). Еще в 2009 г. Высший арбитражный суд решил, что полученные организацией компенсации не должны включаться в налоговую базу по прибыли, ведь иначе нарушается принцип полного возмещения убытков собственнику (Постановление Президиума ВАС от 23.06.2009 № 2019/09).

К сожалению, Минфин до сих пор игнорирует мнение ВАС по данному вопросу и настаивает на уплате налога на прибыль с сумм полученных компенсаций (Письма Минфина от 11.07.2012 № 03-03-06/1/334, от 06.07.2012 № 03-03-07/32). Однако учтите, что арбитражные суды к позиции ВАС должны прислушиваться. Так что, если сумма налога существенная, имеет смысл поспорить с проверяющими.

С субсидий, полученных в рамках программы квотирования рабочих мест, придется заплатить налог на прибыль

Минфин отметил, что такие субсидии получены для возмещения расходов организации. А эти расходы можно учитывать в уменьшение базы по прибыли (Письмо Минфина от 31.08.2012 № 03-03-06/1/445). Так что все честно.

А вот образовательные негосударственные учреждения, получившие из бюджета субсидии на возмещение затрат на общее образование граждан, а также на предоставление учащимся 1—4 классов бесплатных завтраков, такие субсидии могут не учитывать при определении базы по налогу на прибыль (подп. 22 п. 1 ст. 251 НК РФ). Но при этом и расходы, возмещенные за счет субсидий, также нельзя учесть для уменьшения прибыли (Письмо Минфина от 30.08.2012 № 03-03-06/4/89).

Амортизируемое имущество

Энергетическая эффективность определяется только по техдокументации производителя

По высокоэффективным основным средствам можно использовать коэффициент ускоренной амортизации (не выше 2). Кроме того, по таким ОС можно не платить налог на имущество (подп. 4 п. 1 ст. 259.3, п. 21 ст. 381 НК РФ). Если оборудование относится к объектам, для которых не предусмотрено классов энергетической эффективности, то, для того чтобы воспользоваться льготами по налогу на прибыль и налогу на имущество, нужно, чтобы:

индикатор энергоэффективности (ИЭЭФ) был не более указанного в том же Перечне. Причем этот индикатор должен определяться по технической документации производителя.

А если в техдокументации производитель не указал ИЭЭФ, то, по мнению Минфина, самостоятельно его определить или попросить это сделать производителя (пусть даже и в официальном письме) нельзя (Письмо Минфина от 30.08.2012 № 03-03-06/1/440). И льготы на такое ОС не распространяются.

Разукрупнение и объединение ОС не предусмотрено в налоговом учете

Организация задалась вопросом: как определить стоимость основных средств при их разукрупнении или объединении? Минфин ответил, что никак (Письмо Минфина от 20.06.2012 № 03-03-06/1/313). В Налоговом кодексе нет норм, учитывающих подобные действия с ОС. Да и в бухучете ситуация аналогичная: основное средство как инвентарный объект формируется лишь однажды — на дату его принятия к учету (п. 6 ПБУ 6/01). А еще Минфин сослался на то, что разделение и объединение ОС не предусмотрены Общероссийским классификатором основных фондов (ОК 013-94, утв. Постановлением Госстандарта от 26.12.94 № 359): «объектом, выступающим как сооружение, является каждое отдельное сооружение со всеми устройствами, составляющими с ним единое целое».

Улучшения в арендованное имущество амортизируем только в течение срока аренды

Организация взяла в аренду на 11 месяцев земельный участок и пробурила на нем скважину, расходы на нее арендодатель не возмещает. В такой ситуации Минфин предписал срок полезного использования капвложений определять в обычном порядке — без оглядки на срок договора аренды (скважина по Классификации ОС относится к 6-й амортизационной группе) (Постановление Правительства от 01.01.2002 № 1; п. 1 ст. 258 НК РФ). А вот начислять амортизацию можно только до тех пор, пока организация пользуется скважиной, то есть в течение срока аренды (Письмо Минфина от 04.04.2012 № 03-03-06/1/179). Получается, что бо´льшая часть стоимости скважины окажется несамортизированной и ее никак нельзя будет учесть в «прибыльных» расходах.

Аналогичные разъяснения Минфин давал и в ситуации, когда арендатор вкладывается в иные неотделимые улучшения арендованного имущества (Письмо Минфина от 03.08.2012 № 03-03-06/1/384).

Если же арендатор выкупит арендованное имущество, то стоимость недоамортизированных капитальных вложений в него можно будет включить в первоначальную стоимость выкупленного имущества (п. 2 ст. 257 НК РФ). А значит, свои вложения можно будет продолжать амортизировать и дальше. На таком выводе сошлись налоговая служба и Минфин (Письма ФНС от 18.06.2012 № ЕД-4-3/9951@; Минфина от 06.06.2012 № 03-03-10/61). В итоге бывший арендатор сможет через амортизацию списать в налоговом учете все свои расходы.

Списать остаточную стоимость ОС, амортизируемого нелинейным методом, можно только при выбытии объекта

Уменьшение суммарного баланса амортизационной группы на остаточную стоимость основного средства, амортизируемого нелинейным методом, возможно только при выбытии такого ОС (п. 10 ст. 259.2 НК РФ). А при списании ОС по причине истечения срока его полезного использования не получится учесть в расходах его остаточную стоимость (п. 13 ст. 259.2 НК РФ). Она будет и дальше амортизироваться в составе суммарного баланса своей амортизационной группы (п. 2 Письма Минфина от 24.04.2012 № 03-03-10/41).

Недорогие предметы лизинга — это не ОС

Если лизингодатель затратил на покупку имущества, которое будет передано в лизинг, 40 000 руб. и меньше, то его не надо учитывать как основное средство. Такую согласованную с Минфином позицию (и кстати, довольно очевидную) налоговая служба довела до своих инспекций (Письма ФНС от 16.04.2012 № ЕД-4-3/6326@, от 30.03.2012 № ЕД-4-3/5353@). Так что недорогие предметы лизинга после ввода в эксплуатацию сразу можно учесть как материальные расходы (подп. 3 п. 1 ст. 254, п. 1 ст. 256 НК РФ).

Дорогой рекламный видеоролик списываем на расходы через амортизацию

Если стоимость рекламного видеоролика более 40 000 руб., а срок его использования более 12 месяцев, это уже амортизируемое имущество (п. 1 ст. 256 НК РФ). Значит, придется начислять амортизацию. А поскольку сам ролик — рекламный, амортизация должна учитываться как рекламные расходы (подп. 28 п. 1 ст. 264 НК РФ). Так решил Минфин, и его позицию налоговая служба довела как до своих подчиненных, так и до организаций (Письма ФНС от 27.06.2012 № ЕД-4-3/10519@; Минфина от 15.06.2012 № 03-03-10/71).

Расходы на оплату труда

Премии работникам, привязанные к памятным датам, не расход

Премии, приуроченные к профессиональным праздникам, знаменательным датам, персональным юбилеям и т. п., нельзя учесть в качестве расходов на оплату труда. По мнению Минфина, они не связаны с производственными результатами работников (Письмо Минфина от 23.04.2012 № 03-03-06/2/42).

Учебный отпуск дипломированному специалисту, обучающемуся в магистратуре по той же специальности, в расходах не учтешь

Студенты в вузе сначала получают степень бакалавра, и затем могут продолжить обучение в магистратуре. Но в магистратуре могут учиться и дипломированные специалисты, закончившие высшее учебное заведение до перехода на систему бакалавриат-магистратура. В том числе — и по той же специальности.

Если ваш работник из их числа и он принес вам заявление об оплате учебного отпуска, знайте: Минфин против учета отпускных в налоговых расходах (Письмо Минфина от 31.08.2012 № 03-03-06/1/454). Он рассматривает обучение в магистратуре как образование того же уровня, что и обучение в вузе на дипломированного специалиста. По нормам Трудового кодекса гарантии и компенсации работникам, совмещающим работу с обучением, предоставляются при получении образования соответствующего уровня впервые (ст. 177 ТК РФ).

Другие расходы

Покупка бутилированной воды для сотрудников — налоговый расход

В обязанности работодателя входит, в числе прочего, обеспечение безопасных условий труда и удовлетворение бытовых нужд работников, связанных с исполнением ими трудовых обязанностей (статьи 22, 163, 209 ТК РФ). Кроме того, Минздравсоцразвития в мартовском Приказе прямо прописало, что одно из мероприятий по улучшению условий и охраны труда — это приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой (п. 18 Приказа Минздравсоцразвития от 01.03.2012 № 181н).

Изменилась покупная цена материалов — пересчитывайте их среднюю стоимость

Организация после приобретения материалов подписала с поставщиком соглашение об изменении их цены. Затем получила от поставщика корректировочный счет-фактуру. Если эти материалы списываются по методу средней, Минфин рекомендует пересчитать (скорректировать) среднюю стоимость соответствующих материалов в налоговом учете начиная с периода их оприходования до момента списания (Письмо Минфина от 20.03.2012 № 03-03-06/1/137).

То есть полученные скидки не могут быть учтены как внереализационные доходы (подп. 19.1 п. 1 ст. 265 НК РФ), поскольку они изменяют покупную цену материалов.

Если в результате пересчета окажется, что налог на прибыль переплачен, вполне законно можно признать все не учтенные ранее расходы в текущем периоде (статьи 81, 54 НК РФ).

Незаконную аренду в расходах не учтешь

При заключении договора аренды обращайте особое внимание на то, указан ли в нем документ, на основании которого арендодатель распоряжается помещением. Если окажется, что арендодатель не имел права заключать договор аренды (у него нет ни права собственности на это помещение, ни иных прав), то стоимость аренды из расходов инспекторы могут вычеркнуть и отказать в принятии входного НДС к вычету (Письмо Минфина от 04.04.2012 № 03-03-06/1/180). Ведь все расходы должны быть документально подтверждены, причем документами, «оформленными в соответствии с законодательством».

Для подтверждения расходов на перевозку товаров нужна хотя бы одна накладная: или ТН, или ТТН

Срок хранения документов по убыткам = срок списания убытка

Документы за убыточные годы нужно хранить не 4 года, а в течение всего срока уменьшения «прибыльной» базы на суммы ранее полученных убытков (п. 4 ст. 283 НК РФ). Причем, если в организации уже проводилась выездная проверка и к сумме убытка претензий не было, это не означает, что документы за убыточный год больше не потребуются. Минфин настаивает: без этих документов убытки не спишешь (Письмо Минфина от 25.05.2012 № 03-03-06/1/278).

Причем ВАС поддержал в этом вопросе проверяющих. Он напомнил, что, даже когда речь идет о включении в базу по прибыли убытков правопреемником реорганизованной компании, надо доказать их правомерность и обоснованность. Для этого у организации должны быть первичные учетные документы за убыточный год — причем за весь срок, в течение которого она уменьшает налоговую базу на суммы ранее полученного убытка (Постановление Президиума ВАС от 24.07.2012 № 3546/12).

Налог на имущество, начисленный по законсервированным основным средствам, — тоже расход

По всем основным средствам, независимо от того, используются они в деятельности или нет, нужно платить налог на имущество. И налог, начисленный со стоимости законсервированных ОС, тоже можно признать в составе «прибыльных» расходов (подп. 1 п. 1 ст. 264 НК РФ; Письмо ФНС от 22.08.2012 № ЕД-4-3/13851@).

Сезон покупки льготных земельных участков завершен для целей налогообложения

Если организация в 2007—2011 гг. заключила договор на покупку земельного участка, находившегося в государственной собственности, для нее действует особый порядок выкупа такого участка и льготный порядок налогового учета расходов на его приобретение (п. 1 ст. 264.1 НК РФ). Стоимость таких земельных участков можно учитывать в расходах (пп. 1, 3 ст. 264.1 НК РФ).

Льготный порядок выкупа законодатели продлили до 01.07.2012 (Закон от 12.12.2011 № 427-ФЗ). А вот в Налоговый кодекс никаких уточнений не внесли.

Страховать экспортные кредиты и инвестиции можно не только в «дочке» Внешэкономбанка

С 2012 г. в расходах можно учитывать затраты на страхование экспортных кредитов и инвестиций от предпринимательских и/или политических рисков (подп. 9.2 п. 1 ст. 263 НК РФ). Специально для такого страхования Внешэкономбанк (следуя прямому указанию законодателей) создал открытое акционерное общество (ч. 6, 7 ст. 3 Закона от 17.05.2007 № 82-ФЗ). И многие засомневались: а можно ли теперь страховать экспортные кредиты у других страховщиков и будут ли такие расходы обоснованными? Минфин ответил, что можно — на налоговый учет расходов это не повлияет (Письмо Минфина от 31.08.2012 № 03-03-06/1/451).

***

Лето — период традиционного затишья в разъяснениях финансистов и налоговиков. Однако, как видим, в этом году отпуска и хорошая погода не помешали им выпустить целый ряд довольно важных писем. ■

Л.А. Елина, экономист-бухгалтер

НДС-разъяснения последнего полугодия

Обзор наиболее интересных писем Минфина и ФНС, которые пригодятся при составлении декларации за III квартал

В июне изменился перечень продуктов, облагаемых НДС по ставке 10% (Постановления Правительства от 31.12.2004 № 908, от 18.06.2012 № 597). Наименования и коды продуктов из четырех разделов перечня подправлены вслед за их изменениями в обновленном ОК 005-93 («Молоко и молокопродукты», «Масло растительное», «Маргарин» и «Продукты детского и диабетического питания»). Некоторые продукты из перечня удалены.

Из самого Постановления (Постановление Правительства от 18.06.2012 № 597) следует, что оно вступило в силу с 20 июня (с даты его официальной публикации). И только для исключенных из перечня отдельных продуктов (жиров с кодами 91 4230—91 4234 по ОК 005-93) предусмотрен особый порядок: их реализацию надо облагать по ставке 18% начиная с IV квартала 2012 г. (п. 2 Постановления Правительства от 18.06.2012 № 597)

Но ведь есть и иные продукты, удаленные из перечня. И это ухудшает положение налогоплательщиков, продающих их. Следовательно, такие ухудшающие поправки должны вступить в силу только с IV квартала 2012 г. А реализацию всех исключенных из льготного перечня продуктов до 01.10.2012 можно было облагать НДС по ставке 10% (пп. 1, 5 ст. 5 НК РФ). Однако ни налоговая служба, ни Минфин этот момент до сих пор так и не прокомментировали. Так что споры с инспекторами возможны.

Зато ведомства выпустили разъяснения по иным, не менее интересным для налогоплательщиков вопросам. Их и рассмотрим.

Корректировочными счетами-фактурами ошибки не исправляют

Корректировочные счета-фактуры продавец выставляет только при изменении стоимости товаров (работ, услуг).

Если обнаружена ошибка в корректировочном счете-фактуре, то продавец должен выставить новый, исправленный экземпляр этого корректировочного счета-фактуры. Причем с теми же номером и датой, какие были у исправляемого корректировочного счета-фактуры (Письмо ФНС от 23.08.2012 № АС-4-3/13968@).

НДС с премий покупателям за объем закупок — с оглядкой на Постановление ВАС

<если>премия за объем покупок выплачена продавцом продовольственных товаров, то она не изменяет их стоимость (п. 4 ст. 9 Закона от 28.12.2009 № 381-ФЗ). И не требуется ни корректировать налоговую базу по НДС у продавца, ни восстанавливать принятый ранее к вычету НДС у покупателя.

При расторжении сделки НДС с аванса нельзя принять к вычету без возврата денег

Вычесть авансовый НДС в случае изменения условий либо расторжения соответствующего договора можно только при возврате соответствующего аванса (п. 5 ст. 171 НК РФ). А если расторгается один договор, а полученный под него аванс зачитывается в счет другого договора, то оснований для принятия к вычету НДС нет (Письмо Минфина от 29.08.2012 № 03-07-11/337).

Однако если вы зачли один полученный аванс в счет аванса по другой сделке, нет необходимости вторично начислять НДС с аванса.

Пять процентов считаем сразу по всем не облагаемым НДС операциям

Как известно, в тех кварталах, в которых доля совокупных расходов на приобретение, производство и/или реализацию не облагаемых НДС товаров (работ, услуг, имущественных прав) не превышает 5% общей величины расходов, весь входной НДС можно принять к вычету (п. 4 ст. 170 НК РФ).

Считать долю расходов (сравниваемую с пятипроцентным порогом) в отношении каждой из таких операций, освобождаемых от обложения НДС, недопустимо. Налоговая служба обратила внимание, что доля расходов считается по всем необлагаемым операциям в целом (Письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

Получили возмещение затрат — посмотрите, может, придется заплатить НДС

Если заказчик возмещает исполнителю какие-то его расходы, связанные с исполнением договора, то полученные деньги исполнитель должен учесть при расчете базы по НДС. При их получении Минфин рекомендует исчислять налог по расчетной ставке 18/118. А суммы входного НДС по возмещаемым расходам исполнитель может принять к вычету (Письмо Минфина от 15.08.2012 № 03-07-11/300).

Исключение сделано для запчастей, стоимость которых возмещается в рамках гарантийного ремонта. Ведь от НДС освобождены:

услуги по бесплатному гарантийному ремонту и обслуживанию;

Изготовитель может поручить провести гарантийный ремонт сторонней организации, оплатив ей ее работы. И такая организация, получив возмещение (стоимости работ и запчастей), не должна включать его в базу по НДС (Письмо ФНС от 06.08.2012 № ЕД-4-3/13003@).

НДС с потерь — к вычету только в пределах норм

Потери от недостачи и/или порчи при хранении и транспортировке ценностей учитываются в «прибыльных» расходах в пределах утвержденных норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ). Минфин еще раз напомнил, что НДС, приходящийся на такие потери, можно принять к вычету только в пределах «прибыльного» норматива (Письмо Минфина от 09.08.2012 № 03-07-08/244).

Однако с этим можно поспорить. По мнению Высшего арбитражного суда, правило о нормировании вычета НДС распространяется только на командировочные и представительские расходы (п. 7 ст. 171 НК РФ; Постановление Президиума ВАС от 06.07.2010 № 2604/10). Следовательно, НДС с потерянных ценностей при их хранении и транспортировке можно принять к вычету в полной сумме.

Экспортеры могут восстанавливать НДС по ОС частично

при возврате товаров, принятых к учету покупателем-налогоплательщиком, именно он должен выставить счет-фактуру продавцу. И только если он не успел принять товары к учету, счет-фактуру выставляет продавец, но уже не простой, а корректировочный;

корректировочные счета-фактуры продавец должен выставлять при любых изменениях стоимости товаров, произошедших начиная с 01.10.2011, причем независимо от того, когда товары были отгружены.

■

МИХАЛЬЧУК Оксана Ивановна

Начальник отдела Департамента страхования от несчастных случаев на производстве и профзаболеваний ФСС РФ

Окончила МАИ, Академию труда и заработной платы В Фонде социального страхования РФ работает с 1992 г.

Беседовала корреспондент ГК А.В. Хорошавкина

От аттестации рабочих мест зависит скидка по страховым взносам

Размер скидки или надбавки к страховому тарифу на обязательное страхование от несчастных случаев зависит от результатов аттестации рабочих мест и проведения обязательных медосмотров (ст. 22 Закона от 24.07.98 № 125-ФЗ). Рассчитываются эти скидки и надбавки по недавно утвержденной Методике (утв. Приказом Минтруда от 01.08.2012 № 39н).

А бухгалтерам надо будет указывать сведения об аттестации и медосмотрах в форме-4 ФСС, там появится для этого дополнительная таблица (сейчас новая форма-4 ФСС находится на регистрации в Минюсте). Мы обратились в Фонд социального страхования с просьбой прокомментировать нововведения.

Оксана Ивановна, заполнить таблицу, появившуюся в форме-4 ФСС, наверное, многие не смогут. Ведь далеко не все успели провести аттестацию. Как же им быть?

О.И. Михальчук: Проведение аттестации рабочих мест и медицинских осмотров работников — требование Трудового кодекса (ст. 212 ТК РФ). А необходимость указывать эти сведения в расчете по форме-4 ФСС дополнительно напомнит работодателям об их обязанностях.

Многие из тех, кто работает в офисе, считают, что у них особого смысла в аттестации нет.

О.И. Михальчук: Напрасно. Даже если это вид деятельности, по которому тариф страховых взносов минимальный — 0,2%, в офисе тоже могут быть вредные факторы. Как раз при аттестации они и обнаруживаются. Так, могу привести пример, когда по результатам проведения аттестации рабочих мест по условиям труда в одном из банков оказалось, что на рабочих местах недостаточное освещение, превышение пульсации ламп дневного освещения, превышение магнитных излучений от приборов.

Если работодатель по результатам аттестации проведет профилактические мероприятия и приведет условия труда в соответствие с государственными нормативными требованиями охраны труда, это, во-первых, минимизирует, а может быть, и исключит воздействие вредных факторов на здоровье работников. А во-вторых, повлияет на размер страховых взносов.

Почему? Ведь класс профессионального риска нельзя поменять, он зависит от вида деятельности.

О.И. Михальчук: Действительно, страховые тарифы устанавливаются в зависимости от класса профессионального риска. А класс профессионального риска — от того, какой вид экономической деятельности у вас основной. Но с учетом скидок и надбавок.

Скидки и надбавки рассчитываются по специальной формуле. Их величина зависит от количества и тяжести несчастных случаев в вашей организации. Для расчета берутся три показателя: отношение выплаченных пострадавшим сумм к сумме начисленных страховых взносов, количество несчастных случаев на тысячу работников, количество дней болезни на один несчастный случай (п. 3 Правил, утв. Постановлением Правительства от 30.05.2012 № 524).

Если ваши показатели травматизма выше нормативных по данному виду деятельности (утв. Постановлением ФСС от 31.05.2012 № 122) — вам придется платить взносы с надбавкой, если ниже — вы можете претендовать на скидку.

Коэффициенты проведения аттестации и медосмотров могут снизить размер скидки или надбавки. Если вы провели медосмотры, аттестовали все рабочие места и среди рабочих мест нет опасных, надбавка может быть снижена во много раз.

А если ни аттестация, ни медосмотры не проводились, надбавка будет точно такая, как получилась по расчетам.

Если же все показатели «хорошие» (травм было меньше, и они менее тяжелые, чем по нормативным значениям для вашего вида деятельности), но аттестацию и медосмотры вы не проводили, то получить скидку к тарифам вы уже не сможете.

И все же, как быть тем, кто не провел аттестацию?

О.И. Михальчук: Честно об этом заявить. И если вы аттестацию не провели, то либо вообще не представляете эту таблицу, либо указываете в ней нули. В любом из этих случаев при расчете скидок и надбавок по этим показателям будут приниматься нулевые значения.

А какие, помимо надбавки к тарифу, могут быть санкции за то, что не проведена аттестация?

О.И. Михальчук: Со стороны ФСС — больше никаких. Но если вы не проводите аттестацию, трудовая инспекция может наказать вас за нарушения трудового законодательства.

А если у страхователя «хорошие» показатели, скидку к страховому тарифу ФСС даст автоматически или надо писать заявление?

О.И. Михальчук: Надо писать заявление. Предоставление скидки — это государственная услуга. Новый бланк заявления сейчас на регистрации в Минюсте вместе с Регламентом предоставления этой госуслуги.

Получить скидку могут только те, кто платит взносы аккуратно, не имеет задолженности. И ведет финансовую деятельность не менее 3 лет. Ее начало отсчитывается с момента государственной регистрации.

Сам расчет скидки или надбавки ведется исходя из 3 лет работы страхователя независимо от того, платил ли он все эти 3 года взносы и были ли у него расходы.

Если в предшествующем финансовом году в организации произошел несчастный случай со смертельным исходом, скидка не предоставляется (п. 4 Правил, утв. Постановлением Правительства от 30.05.2012 № 524). То есть если сейчас, в 2012 г., будет такой случай, страхователь не получит скидку на 2013 г.?

О.И. Михальчук: На 2013 г. он скидку получит, если соблюдает все остальные условия, а именно: ведет деятельность в течение не менее 3 лет; своевременно платит взносы; у него нет задолженности по страховым взносам на дату подачи заявления об установлении скидки.

Страхователь, у которого в 2012 г. произошел несчастный случай со смертельным исходом, не получит скидку на следующий, 2014 г.

Для расчета скидки или надбавки берутся данные страхователя за 3 предшествующих года. На 2013 г. это будут данные за 2009, 2010, 2011 гг. На 2014 г. — данные за 2010, 2011 и 2012 гг.

Но за смертельный случай скидки лишают не на 3 года подряд, а всего на 1 год. То есть не сможет претендовать на скидку в 2013 г. организация, у которой был несчастный случай со смертельным исходом в 2011 г. А в 2014 г., если в 2012 г. таких случаев не произойдет, скидку ей могут предоставить.

Получается, что расчет скидок и надбавок к страховым тарифам «запаздывает» на 1 год?

О.И. Михальчук: Да, показатели 2012 г. в расчете скидок и надбавок на 2013 г. не учитываются. В текущем календарном году рассчитываются и устанавливаются скидки и надбавки на следующий календарный год.

■

А.В. Овсянникова, эксперт по налогообложению

Ошибки работодателей в борьбе с курением сотрудников

Сейчас модно вести здоровый образ жизни. Во многих компаниях принято проводить различные спортивные мероприятия, частично, а иногда и полностью, оплачивать сотрудникам карты в фитнес-клубы, бассейны. А в некоторых организациях ведется активная борьба с такой вредной привычкой работников, как курение. Особенно это актуально там, где руководитель сам не курит. Но, организовывая антитабачную кампанию, работодатели допускают ошибки, которые могут повлечь за собой штрафы как для организации, так и для ее должностных лиц. Давайте рассмотрим самые распространенные из них.

ОШИБКА 1. Сотрудников штрафуют за курение

Иногда курильщиков штрафуют, вычитая из их зарплаты некоторую сумму. Эти действия работодателя незаконны. Ведь такого понятия, как штраф, для работников в трудовом законодательстве нет (ст. 192 ТК РФ).

ОШИБКА 2. Некурящих поощряют премией

Некоторые работодатели, не желая портить отношения с курящими сотрудниками, подходят к проблеме курения с другой стороны. Например, выплачивают премии некурящим работникам. Но и такой подход является ошибочным. С нашим мнением согласился специалист Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

АНОХИН Алексей Васильевич

Начальник Правового управления Федеральной службы по труду и занятости

“Какая бы то ни было дискриминация при установлении коллективным договором или локальными нормативными актами условий оплаты труда, включая условия премирования, запрещена (статьи 132, 135 ТК РФ).

Таким образом, закрепление работодателем в локальном акте привилегий лишь для некурящих работников в части установления им премий (или ее повышенных размеров) можно расценивать как дискриминацию”.

Кроме того, если вы уже выплачиваете подобную премию, не стоит забывать, что она облагается НДФЛ (ст. 226 НК РФ) и страховыми взносами (п. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; Постановление 3 ААС от 15.03.2010 № А33-15982/2009). При этом в случае проверки можно ожидать придирок со стороны налоговиков относительно включения этой премии в состав расходов, уменьшающих налоговую прибыль. Ведь, по сути, подобное поощрение части коллектива с большой натяжкой можно отнести к расходам организации, связанным с производством и реализацией (подп. 2 п. 2 ст. 253 НК РФ).

ОШИБКА 3. Курильщикам увеличивают рабочее время

Некоторые работодатели считают, что те, кто курит, меньше работают. Поэтому иногда курящим сотрудникам добавляют, например, час к рабочему времени. Но тогда нарушается его нормальная продолжительность (ст. 91 ТК РФ), и такая переработка уже будет считаться сверхурочной работой (статьи 149, 152 ТК РФ).

ВЫВОД

Все перечисленные выше (в ошибках 1—3) действия работодателей можно расценить как нарушение трудового законодательства, а соответственно, эти действия могут обернуться негативными последствиями в виде штрафа как для организации — от 30 000 до 50 000 руб., так и для ее должностных лиц — от 1000 до 5000 руб. (статьи 106, 107, 108 ТК РФ)

Кстати, несмотря на то что обязанность по обустройству курительного места возложена именно на работодателя, по мнению специалиста Роструда, несоблюдение работодателем этой обязанности не является нарушением трудового законодательства.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“По Закону об ограничении курения табака неоснащение работодателем специальных мест для курения влечет привлечение к административной ответственности (п. 3 ст. 6 Закона от 10.07.2001 № 87-ФЗ).

Однако оштрафовать работодателя в этом случае за нарушение законодательства о труде по ст. 5.27 КоАП РФ не представляется возможным, так как вышеупомянутый Закон не является нормативным актом, содержащим нормы трудового права (ст. 5 ТК РФ)”.

АНОХИН Алексей Васильевич Роструд

***

Как видим, в основном борьба с курением сотрудников оборачивается против самого же работодателя. Но иногда работника все-таки можно наказать за его вредную привычку. Например, если в ваших ПВТР прописан запрет на курение вне отведенных для этого мест и установлено определенное время для перекуров, а сотрудник будет курить в нужном месте, но не в нужное время (не во время разрешенного перерыва), то это уже будет нарушением ПВТР и, соответственно, дисциплинарным проступком, за который сотруднику можно сделать замечание или объявить выговор (ст. 192 ТК РФ). Правда, уволить сотрудника в этой ситуации будет достаточно проблематично.

Если же вы поставили перед собой задачу наказать сотрудника именно рублем, то пропишите, например, в положении об оплате труда и материальном стимулировании, что за нарушение ПВТР работник может быть лишен ежемесячной премии. ■

Н.А. Мацепуро, юрист

У кого остаются оригиналы документов при уступке долга: у старого или у нового кредитора

Компания, уступающая требование к должнику новому кредитору, обязана передать ему все документы, удостоверяющие это право требования (п. 2 ст. 385 ГК РФ). Например, если уступается требование к покупателю по оплате отгруженного ему товара, то как минимум нужно отдать новому кредитору договор и товарную накладную. Готовит пакет документов для нового кредитора, как правило, бухгалтер. И если от него требуют отдать оригиналы, а себе оставить копии, то это часто воспринимается им в штыки. Ведь многие бухгалтеры опасаются, что копий будет недостаточно для документального подтверждения расходов (в виде стоимости отгруженных товаров (работ, услуг), требование оплаты которых уступается). Выясним, обоснованны ли такие опасения бухгалтеров и у кого все-таки должны остаться подлинники.

Что нужно отдать новому кредитору: оригиналы или копии?

Если в договоре уступки идет речь о передаче копий (например, это часто бывает при уступке требования лишь в части), то вы можете оставить оригиналы себе, а новому кредитору отдать заверенные копии.

Новый кредитор может настаивать на передаче оригиналов, в частности:

для некой подстраховки. Вдруг ваша компания захочет переуступить это же требование еще кому-нибудь, а при наличии оригиналов сделать это намного легче;

для передачи новому приобретателю в случае дальнейшей переуступки;

Годятся ли копии для подтверждения ваших расходов?

Налоговый кодекс не обязывает подтверждать расходы исключительно подлинниками документов. Он только требует, чтобы подтверждающие документы оформлялись в соответствии с российским законодательством (обычаями делового оборота, применяемыми в иностранном государстве, где были произведены расходы) (п. 1 ст. 252 НК РФ). Поэтому если копия заверена в установленном законодательством порядке, то она может использоваться для подтверждения расходов.

Передачу документов обязательно оформите актом приема-передачи. В нем нужно перечислить реквизиты всех передаваемых документов (название, дату, номер, количество страниц) и указать, копии это или оригиналы.

Вот образец такого акта.

АКТ приема-передачи документов по договору уступки требования № 10/09 от 03.09.2012

г. Москва

03 сентября 2012 г.

Общество с ограниченной ответственностью «Техресурс» в лице генерального директора Васильева И.Д., действующего на основании Устава, передает, а Общество с ограниченной ответственностью «Техснаб» в лице генерального директора Петрова Н.С., действующего на основании Устава, принимает во исполнение договора уступки требования № 10/09 от 03.09.2012 следующие документы в оригиналах: — договор поставки № 5-П от 16.01.2012 на 6 л.; — товарная накладная № 126 от 06.02.2012 на 1 л.; — акт сверки взаимных расчетов б/н от 29.06.2012; — счет-фактура № 126 от 06.02.2012 на 1 л.

Документы передал: ООО «Техресурс»

Генеральныйдиректор

И.Д. Васильев

Документы принял: ООО «Техснаб»

Генеральныйдиректор

Н.С. Петров

К своему экземпляру акта приложите оставшиеся у вас копии.

***

Во избежание недоразумений с контрагентом в договоре уступки требования следует прописывать, какие документы вы ему должны передать, в какие сроки и в каком виде — в подлинниках или в копиях. ■

А.П. Кошелев, эксперт по налогообложению

Как предпринимателю превратить выручку в личные наличные

ИП получил выручку от предпринимательской деятельности. Это его личные деньги? Безусловно. Юридически имущество предпринимателя не делится на его имущество как ИП и его же как обычного гражданина (п. 4 мотивировочной части Постановления КС от 17.12.96 № 20-П). Но по факту деньги, вырученные от бизнеса, все-таки еще не настолько свои, как, скажем, зарплата, полученная наемным работником. Каким образом предпринимателю забрать эти деньги себе и желательно — наличными? Многое здесь зависит от того, как они были получены.

ИП получил выручку наличными

Это замечательно. В таком случае деньги можно просто забрать из кассы по РКО (пп. 4.1, 4.4 Положения ЦБ 12.10.2011 № 373-П). Какое основание платежа в нем указать? Конкретная формулировка не так уж важна. Главное, чтобы был понятен смысл операции — предприниматель забирает себе честно заработанное. Подойдет, например, такой вариант: «На личные нужды Иванова А.А.», притом что Иванов А.А. — это и есть наш ИП.

Хотя нужно сказать, что многие предприниматели и тем более их бухгалтеры с опасением относятся к такому способу получения наличных. Их можно понять. Да, новый Порядок ведения кассовых операций не устанавливает, на что именно может тратиться наличная выручка. Он регламентирует только правила оформления выдачи денег из кассы. Но вместе с этим Порядком продолжает действовать Указание ЦБ, где по-прежнему говорится, что наличную выручку ИП может потратить на выплаты работникам, командировочные расходы и оплату товаров, работ и услуг. Причем такая формулировка означает, что расходовать наличку на любые иные цели запрещено (п. 2 Указания ЦБ от 20.06.2007 № 1843-У; п. 5 приложения к Письму ЦБ от 04.12.2007 № 190-Т). Если предприниматель это требование нарушит, теоретически ему грозит штраф на сумму от 4000 до 5000 руб. за нарушение порядка работы с наличностью (ст. 2.4, ч. 1 ст. 15.1 КоАП РФ).

Однако арбитражной практике не известно ни одного случая, когда налоговая пыталась бы оштрафовать предпринимателя именно за то, что он забрал себе наличную выручку. Хотя очевидно, что инспекторы просто не могут не сталкиваться с такими ситуациями. Значит, они не видят в этом ничего противозаконного. И это понятно, ведь никаких расчетов, никакого расходования налички здесь не происходит — деньги остаются в собственности одного и того же лица. К тому же налоговики не забывают, что у них нет права контролировать, на что ИП тратит деньги, оставшиеся в его распоряжении после уплаты налогов (Письмо УФНС по г. Москве от 17.10.2005 № 18-12/3/74603). Так что никаких претензий с их стороны можно не опасаться.

СПОСОБ 1.Просто снять наличку с расчетного счета. Новый Порядок ведения кассовых операций не ограничивает цели, на которые можно снимать наличные. Поэтому никаких надуманных оснований для получения налички не потребуется. В чеке (п. 5.2 Положения, утв. ЦБ 24.04.2008 № 318-П) можно указать, что деньги предназначены для личных расходов. Тогда не нужно будет ни приходовать деньги в кассу, ни оформлять их выдачу из кассы предпринимателю.

СПОСОБ 2.Перевести деньги с расчетного счета на текущий (непредпринимательский) счет (п. 2.2 Инструкции ЦБ от 14.09.2006 № 28-И), а затем снять наличку с этого счета или с открытой к нему банковской карты. Основание платежа в платежном поручении — «перевод денег на личную карту».

СПОСОБ 3.Перевести деньги с расчетного счета предпринимателя на его банковский вклад.

Какой вариант лучше? Это зависит от тарифов банка. За снятие денег с расчетного счета комиссию берут практически во всех банках, и существенную — до 1%. Банки, как правило, ограничивают и сумму налички, которую можно снять за определенный период времени — день или месяц. Для этого устанавливаются повышенные, а по сути запретительные комиссии за снятие наличных сверх лимита — до 10%.

Плата за перевод денег на текущий счет или во вклад варьируется от незначительной фиксированной суммы за один платеж (10—20 руб.) до серьезных комиссий в несколько процентов от платежа. За снятие денег с текущего счета или с банковской карты некоторые банки не берут денег вовсе, другие берут, и немало. Распространены и ограничения на снятие денег с таких счетов, особенно через банковские карты. За снятие денег со вклада комиссии, как правило, нет, в то же время вклад «до востребования» по сути ничем не отличается от текущего счета.

***

Банковские комиссии за перевод денег между счетами, внесение и снятие наличных могут «отобрать» значительную часть прибыли предпринимателя, возможно, даже бо´льшую, чем налоги. Поэтому наличную выручку, не требующуюся для дела, лучше сразу забирать себе. А безналичную — тратить на личные нужды прямо с расчетного счета. Правда, и сам этот счет, и открытые к нему карты предназначены для расчетов, связанных с бизнесом (п. 2.3 Инструкции ЦБ от 14.09.2006 № 28-И; п. 2.5 Положения, утв. ЦБ 24.12.2004 № 266-П). Но ведь банку известны только назначения платежей, возможности определить, для каких целей потребовались предпринимателю те или иные товары или услуги, у него нет. Поэтому у банка никаких возражений по поводу использования расчетного счета для оплаты личных расходов быть не должно. ■

На вопросы отвечала М.Г. Мошкович, юрист

Вносим изменения в трудовой договор и локальные нормативные акты

Как известно, односторонне менять условия трудового договора работодателю разрешается только в случае изменений организационных или технологических условий труда, влекущих невозможность сохранения прежних положений договора. Например, при структурной реорганизации производства, переменах в его технике и технологии, совершенствовании рабочих мест на основе их аттестации (ч. 1 ст. 74 ТК РФ). В остальных случаях изменения возможны только с согласия работника, поэтому нужно подписывать с ним дополнительное соглашение к трудовому договору (ст. 72 ТК РФ).

А как быть, если требуется внести поправки в локальные нормативные акты (положения, правила, инструкции и т. д.), коих в организации великое множество? Ведь они тоже затрагивают права работников. Об этом вопросы наших читателей.

Необходимость изменения графика работы нужно доказать

С.И. Мануйлова, г. Тюмень

Новому директору не нравится раннее начало работы в нашей организации. Он решил изменить правила внутреннего трудового распорядка и установить часы работы с 9.00 до 18.00. Как это правильно оформить, учитывая, что в трудовых договорах с работниками рабочее время установлено с 8.00 до 17.00?

: Правила внутреннего трудового распорядка вводятся в действие приказом руководителя либо являются частью коллективного договора (статьи 8, 190 ТК РФ). И меняются они в том же порядке, в котором первоначально утверждались.

Однако просто отредактировать правила недостаточно, ведь решение вашего директора влечет изменение условий трудовых договоров о режиме работы (ч. 2 ст. 57 ТК РФ). Поэтому предварительно оформите с каждым работником дополнительное соглашение к трудовому договору в двух экземплярах (для организации и для работника) (ст. 72 ТК РФ).

Работодатели нередко просто уведомляют работников о новом графике за 2 месяца, оформляя это как изменение организационных или технологических условий труда (ч. 2 ст. 74 ТК РФ). Однако далеко не любое изменение условий трудового договора можно обосновать таким образом. Если работодатель не сможет доказать, что новый график работы действительно был неизбежным следствием организационных или технологических условий труда, то суд по иску работника может вернуть ему прежние часы работы (п. 21 Постановления Пленума ВС от 17.03.2004 № 2).

График работы — это всегда условие трудового договора

Е.А. Шилов, г. Самара

Наше производство реорганизуется: закуплено новое оборудование, которое требует работы по сменному графику. Можно ли обойтись без заблаговременного уведомления работников за 2 месяца, если у них в договорах нет условия о режиме работы? Как быть с теми, кто не захочет работать посменно?

: Когда часы работы конкретного работника не отличаются от общеустановленных в организации, то их, действительно, можно и не указывать в трудовом договоре (ч. 2 ст. 57, ст. 100 ТК РФ). Но в плане изменения графика работы это ни на что не влияет. Ведь при приеме на работу сотрудники были ознакомлены с правилами внутреннего трудового распорядка (ч. 3 ст. 68 ТК РФ), а значит, согласовали и условие о режиме работы (Определение Мособлсуда от 18.03.2011 № 33-5153). Это нам подтвердили и в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Отдельные условия, предусмотренные локальными нормативными актами, к которым относятся и правила внутреннего трудового распорядка, могут не включаться в текст трудового договора, так как распространяются на всех работников (ч. 2 ст. 57 ТК РФ). Однако они не перестают быть обязательными и для работников, и для работодателя. То есть при заключении трудового договора стороны определяют условия, зафиксированные не только в самом трудовом договоре, но и в локальных нормативных актах.

Таким образом, при изменении графика работы в случае изменения организационных или технологических условий труда необходимо соблюсти требование, предусмотренное ч. 2 ст. 74 ТК о письменном предупреждении работника о предстоящих изменениях за 2 месяца”.

Тем, кто не захочет работать в новых условиях, нужно письменно предложить другую работу, имеющуюся в организации. Если таковой не будет или работники откажутся (также в письменной форме), то их можно уволить с выплатой выходного пособия в размере двухнедельного среднего заработка (ч. 3 ст. 178, ч. 4 ст. 74, п. 7 ч. 1 ст. 77 ТК РФ). Но наказывать их за то, что они ходят на работу по старому графику, нельзя (Определение Воронежского облсуда от 28.07.2011 № 33-4124).

Экономический кризис — не повод для одностороннего изменения режима работы

Е.А. Крячко, г. Краснодар

В организации из-за кризиса упали объемы выполняемых работ по госзаказу (строительство). Чтобы оставить рабочие места и сохранить сложившийся коллектив, администрация приняла решение о сокращении рабочего дня до 6 часов и уменьшении рабочей недели до 4 рабочих дней, что привело к уменьшению зарплаты. Часть работников не согласна с этим решением и требует полной оплаты. Заявление об увольнении по собственному желанию тоже не пишут. Посоветуйте, пожалуйста, как сделать все по закону!

: По закону работодатель может вводить режим неполного рабочего времени в одностороннем порядке при изменении организационных или технологических условий труда, влекущем угрозу массового увольнения работников (ч. 1, 5 ст. 74 ТК РФ).

Стимулировать работника к труду нужно не нарушая его прав

М.М. Сметанникова, г. Москва

В целях стимулирования работников к эффективному труду руководство приняло решение о снижении окладной и увеличении премиальной части зарплаты. В результате размер зарплаты будет выше, чем раньше, но только при достижении установленных показателей. Можно ли так изменить систему оплаты труда, уведомив об этом работников за 2 месяца?

: Нет, нельзя. Оплата труда — это условие трудового договора (ч. 2 ст. 57 ТК РФ). Изменение его в одностороннем порядке возможно только тогда, когда это является неизбежным следствием иных изменений, происходящих в организации (организационных или технологических условий труда (ч. 1 ст. 74 ТК РФ)). Ваше же руководство просто хочет стимулировать работников к более эффективному труду. Намерения благие, но в результате будут снижены размеры окладов, то есть гарантированной части зарплаты. Без согласования с работником это делать нельзя (ст. 72 ТК РФ; Определение Мосгорсуда от 04.10.2010 № 33-30850).

Размер оклада всегда указывается в тексте трудового договора

О.И. Петрова, г. Санкт-Петербург

В моем трудовом договоре указано, что размер зарплаты установлен в соответствии со штатным расписанием. Работодатель ввел новое штатное расписание, где зарплата по моей должности установлена ниже предыдущей. Есть ли такое право у работодателя? Как поступить в данной ситуации?

: Подобная формулировка в трудовом договоре — уже нарушение. Размер тарифной ставки или оклада, установленного работнику, должен быть указан непосредственно в трудовом договоре. Вы вправе требовать (в том числе в судебном порядке) заключения допсоглашения к трудовому договору, в котором будет указан точный размер оклада (ч. 2, 3 ст. 57 ТК РФ).

Нарушением является и снижение размера оклада путем принятия нового штатного расписания. Формально согласия работника на изменение штатного расписания (форма № Т-3) не требуется (Постановление Госкомстата от 05.01.2004 № 1). Однако вносить изменения, касающиеся размера оклада работника, работодатель может только после:

Изменение должностной инструкции — допсоглашение нужно не всегда

К.Л. Рябинина, г. Белгород

В должностную инструкцию были внесены изменения: уточнены требования к опыту работы и раздел о взаимоотношениях работников, изменены номер и дата. Необходимо ли заключать дополнительное соглашение с работником? Где должно быть зафиксировано, что работник ознакомился с должностной инструкцией?

: В данном случае условия трудового договора не меняются. Поэтому можно просто сделать новую редакцию инструкции и ознакомить с ней работника под роспись. Например, работник может расписаться на обратной стороне инструкции или в специальном листе ознакомления.

СОВЕТ

Не стоит оформлять должностную инструкцию как приложение к трудовому договору. Тогда потребуется заключать допсоглашение с работником при любом ее изменении (ст. 72 ТК РФ; Письмо Роструда от 31.10.2007 № 4412-6).

Работника можно наказать за невыполнение обязанностей, предусмотренных должностной инструкцией

Г.А. Васильева, г. Москва

Обязанности по охране труда (контроль за безопасностью условий труда, инструктаж работников и т. д.) возложены на одного из работников согласно его должностной инструкции. Но фактически он их не выполняет (отказывается). Директор хочет ввести отдельную ставку специалиста по охране труда. Можно ли уменьшить зарплату работнику в связи с сокращением объема его обязанностей?

: Для этого нужно подписать с работником допсоглашение к трудовому договору о сокращении объема обязанностей и уменьшении в связи с этим заработной платы (ст. 72 ТК РФ). В должностную инструкцию после этого вносятся изменения, с которыми работник должен быть ознакомлен.

Обращаем внимание, что обосновать одностороннее снижение зарплаты изменением организационных и технологических условий труда нельзя, поскольку нормы ст. 74 ТК неприменимы в случаях изменения трудовой функции работника (ч. 1 ст. 74, ч. 2 ст. 57 ТК РФ).

Если же работник не захочет подписывать допсоглашение, то останется только начать применять к нему дисциплинарные взыскания (вплоть до увольнения) за отказ выполнять обязанности по охране труда (статьи 192—193 ТК РФ). Но при этом имейте в виду следующее. Как мы поняли, ваш работник не является специалистом по охране труда и основная работа у него другая. Это не мешает требовать от него выполнения дополнительных обязанностей, предусмотренных должностной инструкцией, если работник был ознакомлен с ней до подписания трудового договора (п. 3 ст. 68 ТК РФ; Определения Санкт-Петербургского горсуда от 23.08.2011 № 33-12886; Леноблсуда от 22.12.2011 № 33-6436/2011). Если же дополнительные обязанности включили в должностную инструкцию позже и не отразили это в трудовом договоре, то суд по иску работника может признать взыскание незаконным.

Продлить срочный договор можно путем внесения в него изменений

И.И. Белая, г. Тюмень

Можно ли продлить срочный трудовой договор?

: В принципе, можно. Для этого достаточно заключить с работником допсоглашение к трудовому договору об изменении срока его действия (ст. 72 ТК РФ; Письмо Роструда от 31.10.2007 № 4413-6). Однако следите за тем, чтобы срочный договор не превратился в бессрочный. Это может произойти, если:

<или>изменения внесены уже после истечения срока действия договора (ч. 4 ст. 58 ТК РФ);

Переоформлять трудовые договоры при появлении новой формы нельзя

Л.А. Корюшкина, г. Воркута

Работодатель решил утвердить новую форму трудового договора. Нужно ли в этом случае переоформить трудовые договоры с уже принятыми на работу сотрудниками?

: Новая форма трудового договора может быть использована только для оформления отношений с новыми работниками. Возможности переоформления уже заключенных договоров ТК не предусматривает. Фактически это будет означать заключение второго трудового договора с тем же работником.

Изменить наименование должности не так просто

И.С. Сашина, г. Тверь

В ООО принято решение о приведении наименований должностей работников в соответствие с квалификационными справочниками. При этом обязанности работников остаются прежними, изменения технологического характера не проводятся. Требуется ли заключать допсоглашения с работниками?

: Когда вид работы предполагает какие-либо льготы, компенсации или ограничения (например, в связи с вредностью), соответствие наименования должности в трудовом договоре ее наименованию в квалификационных справочниках обязательно (ч. 2 ст. 57 ТК РФ). Иногда необходимость внести изменения возникает уже после заключения трудового договора, если:

<или>неточное наименование было указано по ошибке;

<или>вредность выявлена по результатам аттестации рабочих мест;

<или>внесены изменения в квалификационные справочники.

Изменить наименования должностей в перечисленных случаях работодатель не только может, но и должен. Поэтому теоретически можно было бы ограничиться внесением изменений в штатное расписание и в трудовые книжки.

(1) Запись в трудовой книжке должна быть именно об изменении наименования должности, а не о переводе на другую работу.

Однако из определения трудовой функции, данного в ТК («работа по должности в соответствии со штатным расписанием...» (ч. 2 ст. 57 ТК РФ)), можно сделать вывод, что наименование должности — это тоже условие договора. Поэтому нужно также оформить и допсоглашения с работниками. Объясните им, что это делается для их же блага — вряд ли они будут против досрочного выхода на пенсию или дополнительных дней к отпуску. А организация таким образом будет застрахована от замечаний трудинспектора.

Если же льгот нет и цели переименования должностей иные, то допсоглашение тем более обязательно. Для работника может оказаться принципиальным именоваться так, а не иначе, и одностороннее изменение наименования его должности повлечет жалобы в трудинспекцию или суд. Поэтому ищите аргументы для подписания допсоглашения. ■

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

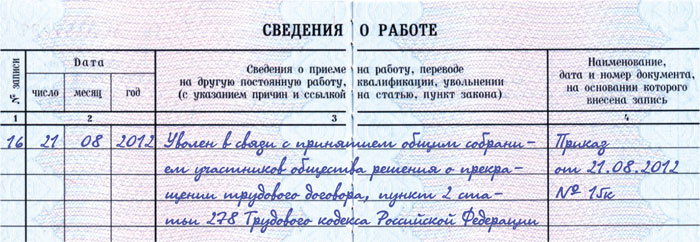

Компенсируем отпуск при увольнении

Нечасто бывает так, чтобы на день увольнения работник отгулял ровно столько дней отпуска, сколько заработал. Практически всегда остаются неиспользованные дни отпуска, и их надо сотруднику компенсировать. Для расчета компенсации нужно сначала определить отпускной стаж и рассчитать количество таких дней, а затем определить расчетный период и учитываемые за этот период выплаты. В нашей почте традиционно много вопросов по расчету этой компенсации.

Компенсация за отпуск полагается, если отработано хотя бы полмесяца

Г.В. Ромодина, г. Уфа

Работник проработал у нас всего 2 месяца. Положена ли ему компенсация за неиспользованный отпуск, ведь право на отпуск он еще не заработал?

учитывается как полный, если отработана половина месяца и более;

не учитывается, если отработано менее половины месяца.

Поэтому, даже если работник поработает всего полмесяца и уволится, ему нужно выплатить компенсацию за 2,33 дня (28 календ. дн./12 мес.).

Компенсация рассчитывается не за календарные, а за отработанные месяцы

М.В. Юрьева, г. Кызыл

Работник принят на работу 20.02.2012, собирается увольняться 09.11.2012. Правильно ли мы понимаем, что ему нужно выплатить компенсацию за 8 месяцев (с 01.03.2012 по 31.10.2012), а за февраль и ноябрь компенсацию выплачивать не надо, так как в каждом из этих месяцев отработано менее половины месяца?

: Нет, это неверно. Стаж для выплаты компенсации, как и для отпуска, исчисляется не за календарные, а за отработанные месяцы. Поэтому работнику положена компенсация за 9 месяцев:

с 20.02.2012 по 19.10.2012 — 8 месяцев;

с 20.10.2012 по 09.11.2012 — еще один полный месяц, поскольку отработан 21 календарный день (более половины месяца).

Не прошедшим испытание тоже полагается компенсация за отпуск

В.И. Ананьева, г. Тольятти

Работник принят на работу 03.09.2012 с испытательным сроком 3 месяца. Его увольняют как не прошедшего испытание 21.09.2012. Разве мы обязаны выплатить ему компенсацию за неиспользованный отпуск?

: Да, обязаны. У не прошедших испытание есть такое же право на отпуск, как и у остальных работников (Письмо Роструда от 02.07.2009 № 1917-6-1). Работнику должна быть выплачена компенсация за неиспользованный отпуск, если он проработал не менее половины месяца (ст. 127 ТК РФ; Письмо Роструда от 23.06.2006 № 944-6). Работник проработал у вас 19 дней. Значит, ему положена компенсация за 2,33 дня отпуска.

Неполное рабочее время не уменьшает количества дней заработанного отпуска

Е.А. Хромова, г. Пенза

В нашей организации некоторым работникам установлено неполное рабочее время: они работают не 5 дней, а 3 дня в неделю. Как определить количество дней неиспользованного отпуска таких работников для выплаты компенсации при увольнении?

: Количество дней неиспользованного отпуска, за которые выплачивается компенсация, для таких работников определяется так же, как и для обычных работников (по отработанным месяцам). Ведь выходные дни включаются в стаж для отпуска (ст. 121 ТК РФ).

Количество дней неиспользованного отпуска можно округлить, но только в пользу работника

П.М. Леонова, г. Старый Оскол

Работникам при увольнении полагается компенсация за неиспользованный отпуск из расчета 2,33 дня за месяц работы (28 дн./12 мес.). При ее расчете всегда получается дробное число дней отпуска. Нужно ли нам округлять его до целого числа?

: Обязательное округление до целого числа дней неиспользованного отпуска законодательством не предусмотрено. Вместе с тем возможность такого округления вы можете установить своим локальным нормативным актом. Однако в этом случае не допускается округление по правилам арифметики. Округлять нужно всегда в пользу работника. Так, если ему положена компенсация за 7 месяцев работы — 16,31 дня отпуска (2,33 дн. х 7 мес.), то можно округлить до 17 календарных дней. Округление в обратную сторону незаконно, так как ухудшает положение работника (Письмо Минздравсоцразвития от 07.12.2005 № 4334-17). Если же локального нормативного акта нет, берите для расчета компенсации дробное число дней.

Дни неиспользованного отпуска считаем пошагово

Л.А. Жуковская, г. Ульяновск

Сотрудник был принят на работу 01.02.2012, собирается уволиться 02.11.2012. За период работы он 20 дней находился в отпуске без сохранения зарплаты и 8 дней в ежегодном оплачиваемом отпуске. Продолжительность отпуска работника — 28 календарных дней. Как посчитать количество дней неиспользованного отпуска?

: В данной ситуации последовательность расчета такая.

ШАГ 1. Определяем количество месяцев, отработанных сотрудником со дня поступления на работу по день увольнения: с 01.02.2011 по 02.11.2012 — 9 месяцев 2 дня.

ШАГ 2. Исключаем периоды, которые не засчитываются в стаж для отпуска.

В стаж для отпуска включаются только 14 календарных дней отпуска без сохранения зарплаты за рабочий год (ст. 121 ТК РФ). А сколько календарных дней отпуска без сохранения зарплаты нужно учесть в отпускном стаже, если на момент увольнения сотрудник отработал неполный рабочий год?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“При расчете компенсации за неиспользованный отпуск в стаж, дающий право на основной ежегодный отпуск, нужно включать все 14 календарных дней отпуска без сохранения зарплаты (ст. 121 ТК РФ) независимо от того, сколько всего времени на момент увольнения отработал работник”.

Следовательно, 14 календарных дней отпуска без сохранения зарплаты учитываем в отпускном стаже, а 6 календарных дней (20 дн. – 14 дн.) такого отпуска из отработанного времени вычитаем. Следовательно, компенсация положена работнику за период 8 месяцев 27 дней. Их надо округлить до 9 месяцев (Письмо Роструда от 14.06.2012 № 854-6-1).

ШАГ 3. Определяем количество дней отпуска, заработанного сотрудником:

2,33 дн. х 9 мес. = 20,97 дн.

ШАГ 4. Определяем количество дней неиспользованного отпуска:

20,97 дн. (количество дней заработанного отпуска) – 8 дн. (количество дней использованного отпуска) = 12,97 дн.

Если срок договора больше 2 месяцев, компенсация выплачивается по общим правилам

Т.Н. Терешкина, г. Оренбург

Для проведения ремонтных работ наш магазин заключил с работником срочный трудовой договор с 01.08.2012 по 31.01.2013. Но он увольняется по собственному желанию 01.10.2012. Правильно ли, что мы должны выплатить ему компенсацию из расчета 2 рабочих дня отпуска за каждый месяц работы?

: Отпуск из расчета 2 рабочих дня за месяц работы положен работникам, с которыми заключен срочный трудовой договор на срок до 2 месяцев (ст. 291 ТК РФ), и сезонным работникам, с которыми договор заключается на срок до 6 месяцев (ст. 295 ТК РФ). В вашем случае с работником заключен срочный трудовой договор на 6 месяцев, а работа не является сезонной. Поэтому ему положена компенсация из расчета 2,33 календарных дня за каждый месяц, то есть 4,66 календарных дня. То, что работник увольняется, отработав всего 2 месяца, значения не имеет.

Определяем количество дней неиспользованного отпуска, если работник увольняется в отпуске

И.Н. Пискарева, г. Курск

Работник был принят на работу 20.09.2010. За 2011 г. отпуск он отгулял полностью. В 2012 г. он ушел в отпуск с 10.09.2012 по 07.10.2012 (на 28 календарных дней). Предупредил, что он напишет заявление об увольнении с последнего дня отпуска. Правильно мы понимаем, что компенсация за отпуск ему не положена?

: Нет, работнику необходимо выплатить компенсацию за 1 месяц. Дело в том, что за время самого отпуска у работника тоже идет отпускной стаж (ст. 121 ТК РФ).

В вашем случае за период:

с 20.09.2010 по 19.09.2011 работник отпуск отгулял;

с 20.09.2011 по 19.09.2012 работник отпуск отгулял;

с 20.09.2012 у работника начался новый рабочий год и пошел стаж для отпуска. За период с 20.09.2012 по 07.10.2012 у него было уже 18 дней отпускного стажа. Поэтому ему нужно выплатить компенсацию за 1 месяц, то есть за 2,33 дня.

За дни прогула компенсация не положена

Л.А. Фещенко, г. Казань

Сотрудник принят на работу 02.04.2012. С 01.08.2012 по 23.08.2012 он не был на работе по неуважительной причине. В связи с этим 31.08.2012 его уволили за прогул. Нужно ли было при расчете компенсации за отпуск включить в расчет дни прогула в августе 2012 г.?

: Время прогула не включается в стаж для отпуска (ст. 121 ТК РФ). Поэтому вы должны были выплатить работнику компенсацию не за 5 месяцев (с 02.04.2012 по 31.08.2012), а за 4 (с 02.04.2012 по 31.07.2012). Ведь в августе 2012 г. работник отработал 8 календарных дней (с 24 по 31 августа 2012 г.), что менее половины месяца. Но при расчете среднего заработка дни прогула из расчетного периода не исключаются. И за август вы должны были учесть 29,4 дня. Из-за этого размер компенсации за отпуск у этого работника меньше, что вполне справедливо.

За время декрета полагается компенсация за отпуск

О.И. Прокошина, г. Смоленск

Женщина увольняется сразу после отпуска по уходу за ребенком до полутора лет. Перед декретным отпуском она отгуляла все положенные ей дни отпуска. Правильно мы понимаем, что не должны ей выплачивать компенсацию за отпуск при увольнении?

: Нет. Отпуск по беременности и родам, в отличие от отпуска по уходу за ребенком, засчитывается в стаж для отпуска (ст. 121 ТК РФ). Поэтому вы должны выплатить ей компенсацию за время декрета.

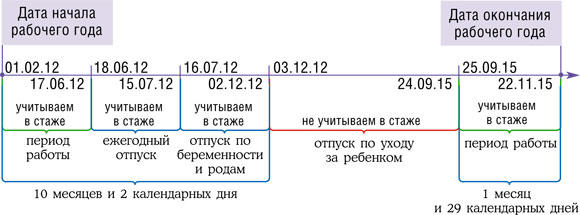

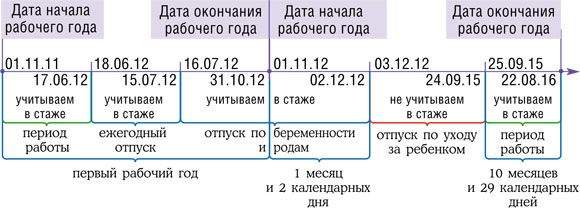

Определяем расчетный период при увольнении во время отпуска по уходу за ребенком

И.Е. Федина, г. Ростов-на-Дону

Работница, находящаяся в отпуске по уходу за ребенком, будет увольняться 31.10.2012. С 05.04.2010 по 22.08.2010 она находилась в отпуске по беременности и родам, а с 23.08.2010 и до дня увольнения — в отпуске по уходу за ребенком. Какой расчетный период нужно взять для расчета компенсации за неиспользованный отпуск?

: Расчетный период для исчисления компенсации за неиспользованный отпуск — 12 календарных месяцев, предшествующих месяцу увольнения. При этом если день увольнения приходится на последний календарный день месяца, то этот месяц включается в расчетный период (ст. 139 ТК РФ; Письмо Роструда от 22.07.2010 № 2184-6-1).

В вашем случае на 12 месяцев, предшествующих увольнению работницы (с 01.11.2011 по 31.10.2012), приходится отпуск по уходу за ребенком, исключаемый из расчетного периода. Поэтому для расчета нужно взять предшествующие расчетному периоду 12 месяцев (с 01.11.2010 по 31.10.2011) (п. 6 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)). Однако в это время женщина также была в отпуске по уходу за ребенком. И мы тоже не можем взять их для расчета. В такой ситуации для расчета компенсации нужно брать 12 календарных месяцев, предшествующих месяцу начала отпуска по беременности и родам, когда у работницы были выплаты. То есть для расчета компенсации за неиспользованный отпуск нужно взять период с 01.04.2009 по 31.03.2010.

Месяц увольнения не входит в расчетный период, если он неполный

О.С. Бажанова, г. Сызрань

Работник был принят на работу 01.10.2012. Собирается уволиться 02.11.2012. Нужно ли при расчете компенсации за неиспользованный отпуск учесть зарплату за 2 дня в ноябре?

: Нет, не нужно. В расчетный период включаются только полные календарные месяцы (ст. 139 ТК РФ; Письмо Роструда от 22.07.2010 № 2184-6-1). Расчетный период в вашем случае ноябрь 2011 г. — октябрь 2012 г. При этом 11 из 12 месяцев в нем сотрудник еще не работал в вашей организации. Поэтому компенсацию нужно рассчитать только исходя из зарплаты за 1 месяц — октябрь 2012 г.

Компенсация рассчитывается исходя из средней зарплаты за расчетный период

А.М. Тагина, г. Екатеринбург

Сотрудник был принят на работу в 2010 г. Отпуск не брал. 31.10.2012 он будет увольняться. Как рассчитать компенсацию: по последней зарплате или отдельно по зарплате за каждый год (за 2010 г., 2011 г., 2012 г.)?

: Для расчета компенсации учитывается зарплата в расчетном периоде — 12 последних календарных месяцев (ст. 139 ТК РФ). Поэтому возьмите зарплату за период с 01.11.2011 по 31.10.2012.

Компенсацию за отпуск нужно указывать в справке для расчета пособий

М.И. Шершнева, г. Ставрополь

Сотрудник будет увольняться 26.10.2012. Нужно ли учесть сумму компенсации за неиспользованный отпуск при составлении справки о зарплате для расчета соцстраховских пособий?

Вместе с тем помните, что в этом году не облагаются взносами выплаты работнику, превышающие 512 000 руб. (ч. 5 ст. 8 Закона от 24.07.2009 № 212-ФЗ; п. 1 Постановления Правительства от 24.11.2011 № 974) Поэтому компенсацию за отпуск нужно отразить в справке, только если с ее учетом общая сумма выплат работнику не превысила предельную величину для начисления взносов — 512 000 руб.

Компенсация за отпуск не указывается в справке для биржи труда

Л.А. Гришина, г. Таганрог

Сотрудник будет увольняться 31.10.2012, ему положена компенсация за неиспользованный отпуск. Он попросил выдать ему справку о зарплате для биржи труда. Нужно ли учесть сумму компенсации при расчете и указать ее в справке для биржи труда?

Компенсация за отпуск выплачивается в день увольнения

Е.Н. Акимкина, г. Кисловодск

Сотрудник увольняется. Обязаны ли мы выплатить ему компенсацию за отпуск заранее, как и отпускные?

: Нет. Компенсация за неиспользованный отпуск должна быть выплачена в день увольнения (последний день работы). Если же работника не было на работе в этот день, а зарплата выплачивается наличными через кассу, то суммы, причитающиеся работнику, должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (статьи 84.1, 140 ТК РФ).

Заполняем записку-расчет по форме № Т-61

Е.В. Катышева, г. Смоленск

Работник был принят на работу 09.07.2012. Хочет увольняться 09.11.2012. Все это время у работника не было ни больничных, ни командировок. Оклад работника — 10 000 руб. Других выплат за время работы у него не было. Как правильно заполнить записку-расчет по форме № Т-61?

: Заполнить записку-расчет по унифицированной форме № Т-61 в этом случае следует так.

Использованы авансомСтавите прочерк, если работнику отпуск авансом не предоставлялся

—

дней отпуска за период

Не использованы 9,32Указываете количество дней неиспользованного отпуска. В данном случае работник отработал 4 месяца и 1 день. Ему положена компенсация за 9,32 дня (2,33 дн. х 4 мес.)

работы

с «09» июля 2012 г. по «09» ноября 2012 г.Указываете период со дня начала рабочего года, за который работник не использовал отпуск, по последний день работы (статьи 84.1, 122 ТК РФ)

...

Оборотная сторона формы № Т-61

Расчет оплаты отпуска

Расчетный периодУказываете учитываемые при расчете среднего заработка месяцы расчетного периода. В данном случае в расчетном периоде (ноябрь 2011 г. — октябрь 2012 г.) 8 месяцев (ноябрь 2011 г. — июнь 2012 г.) приходятся на время до поступления сотрудника на работу. Их не нужно учитывать при расчете компенсации за отпуск и указывать в данной графе (п. 10 Положения)

Выплаты, учитываемые при исчислении среднего заработка, руб.

Количество

Средний дневной (часовой) заработок, руб.

год

месяц

календарных дней расчетного периода

часов расчетного периода

1

2

3

4

5

6

2012

июль

7 727,27

110,01Указываете не общее количество календарных дней, приходящееся на отработанное в расчетном периоде время, а сумму календарных дней, полученную путем сложения 29,4 дня для полных месяцев расчетного периода и расчетного количества календарных дней для неполных месяцев. В нашем случае это 110,01 дня ((29,4 дн. / 31 дн. х 23 дн.) + (29,4 дн. х 3 мес.)) (п. 10 Положения)

Эту графу не нужно заполнять, в том числе и для работников, которым установлен суммированный учет рабочего времени, поскольку сейчас компенсация за неиспользованный отпуск рассчитывается одинаково для всех работников (пп. 10, 13 Положения)

342,94Указываете рассчитанный средний дневной заработок работника 342,94 руб/д. (37 727,27 руб. / 110,01 дн.)

2012

август

10 000,00

2012

сентябрь

10 000,00

2012

октябрь

10 000,00

Количество дней отпуска

Сумма за отпуск, руб.

использовано авансом

не использовано

7

8

9

9,32Указываете количество дней неиспользованного отпуска. В данном случае работник отработал 4 месяца и 1 день. Ему положена компенсация за 9,32 дня (2,33 дн. х 4 мес.)

3196,20Указываете рассчитанную сумму компенсации за неиспользованные дни отпуска 3196,2 руб. (342,94 руб/д. х 9,32 дн.)

Итого

37 727,27

■

Е.А. Шаповал, юрист, к. ю. н.

Учитываем «северные» особенности при расчете соцстраховских пособий

Увеличиваем пособия по временной нетрудоспособности и по беременности и родам на «северный» коэффициент

Районный коэффициент применяется, если пособия рассчитываются исходя из МРОТ. В настоящее время это 4611 руб. (ст. 1 Закона от 19.06.2000 № 82-ФЗ) Учтите, что при расчете всех пособий, если головная организация и ОП находятся в районах, где установлены разные коэффициенты, применяется коэффициент по месту нахождения каждого из них (ст. 321 ТК РФ; ст. 15 Закона от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ)). Факт работы сотрудника в филиале, расположенном в другой местности, подтверждается трудовым договором с ним (ст. 57 ТК РФ).

Ситуаций, когда используется коэффициент, три.

СИТУАЦИЯ 1.Страховой стаж работника меньше 6 месяцев. Тогда размер пособий по временной нетрудоспособности и по беременности и родам за месяц не может быть больше МРОТ, действующего в оплачиваемый период, увеличенного на районный коэффициент (ч. 6 ст. 7, ч. 3 ст. 11 Закона № 255-ФЗ).

СИТУАЦИЯ 2.При снижении размера пособия (например, при нарушении режима, предписанного лечащим врачом). Размер пособия по временной нетрудоспособности с момента нарушения не может быть более МРОТ, увеличенного на коэффициент (ст. 8 Закона № 255-ФЗ).

В этих двух ситуациях алгоритм действий при расчете пособий одинаковый. Рассмотрим его на конкретном примере.

Пример. Расчет пособия при снижении его размера

/ условие / Сотрудник, который работает в организации, расположенной в г. Норильске, находился на больничном с 1 по 10 августа 2012 г. В больничном есть отметка о том, что заболевание наступило вследствие алкогольного опьянения. Работодатель принял решение о снижении размера пособия до МРОТ.

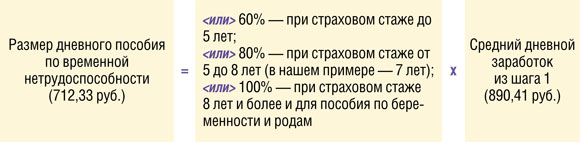

Сумма выплат работнику, на которые были начислены страховые взносы, составила в 2010 г. 300 000 руб., в 2011 г. — 350 000 руб. Страховой стаж работника — 7 лет. Размер районного коэффициента для г. Норильска — 1,8.

ШАГ 3. Считаем дневное пособие исходя из МРОТ, увеличенного на коэффициент (п. 22 Положения № 375):

ШАГ 4. Сравниваем размеры пособий из шага 2 и шага 3 и берем наименьший.

В нашем примере пособие из шага 2 (712,33 руб.) больше пособия из шага 3 (267,74 руб.), поэтому берем для расчета размер пособия из шага 3.

ШАГ 5. Рассчитываем размер пособия, выплачиваемого работнику:

ШАГ 6. Заполняем больничный.

(1) Указываете сумму выплат работнику за расчетный период, на которые были начислены страховые взносы (300 000 руб. + 350 000 руб.).

(2) Указываете средний дневной заработок, исходя из которого рассчитывается пособие (шаг 4).

Не забывайте, что предельную величину выплат для расчета пособий (по выплатам в 2010 г. — 415 000 руб., по выплатам в 2011 г. — 463 000 руб.) увеличивать северянам на районный коэффициент не нужно. Эта величина одинаковая на всей территории России.

СИТУАЦИЯ 3.Заработок работника за каждый месяц расчетного периода был меньше МРОТ или у работника не было заработка в расчетном периоде. В этой ситуации за каждый месяц расчетного периода средний заработок принимается равным МРОТ на день наступления временной нетрудоспособности или отпуска по беременности и родам (ч. 1.1 ст. 14 Закона № 255-ФЗ). А северянам на коэффициент увеличивается не заработок за каждый месяц расчетного периода, а пособие, исчисленное исходя из этого заработка (п. 11(1) Положения № 375).

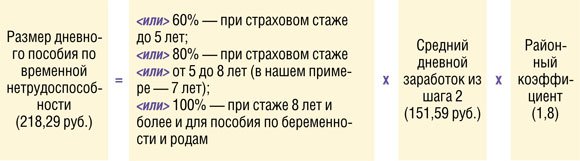

Пример. Расчет пособия по временной нетрудоспособности, если у работника в расчетном периоде не было выплат

/ условие / Сотрудник, который работает в организации, расположенной в г. Норильске, находился на больничном с 1 по 10 августа 2012 г. Работник в 2010 г. не работал, а в 2011 г. сумма выплат ему составила 50 000 руб. Страховой стаж работника — 7 лет. Размер районного коэффициента для г. Норильска — 1,8.

ШАГ 3. Сравниваем средний дневной заработок из шага 1 и шага 2, берем бо´льшую величину и рассчитываем размер дневного пособия работника (Письмо ФСС от 11.03.2011 № 14-03-18/05-2129).

Если размер дневного заработка из шага 1 меньше заработка из шага 2 либо равен ему, то пособие рассчитываем исходя из показателя из шага 2 с увеличением на районный коэффициент.

У нас показатель из шага 1 (68,49 руб.) меньше показателя из шага 2 (151,59 руб.).

Если размер заработка из шага 1 больше заработка из шага 2, то пособие рассчитываем исходя из показателя из шага 1 без увеличения на коэффициент.

ШАГ 4. Рассчитываем размер пособия, выплачиваемого работнику:

При этом 654,87 руб. (218,29 руб. х 3 дн.) выплачиваются за счет средств работодателя, 1528,03 руб. (218,29 руб. х 7 дн.) — за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

(2) Указываете суммы пособия, увеличенные на районный коэффициент.

Если средний заработок северянина чуть больше 24-кратного МРОТ за расчетный период, то пособие он, увы, получит в размере меньшем, чем работник, у которого такой заработок меньше этой суммы.

Увеличиваем детские пособия на «северный» коэффициент

единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

единовременное пособие при рождении ребенка;

ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет, если оно выплачивается в минимальном размере, а не исходя из среднего заработка.

***

Северянам, которые начали работать в районах Крайнего Севера и приравненных к ним местностях до 1 января 2007 г., пособие нужно выплачивать в размере 100% среднего заработка, даже если их стаж пока еще меньше 8 лет. При этом неважно, как долго они проработали до этой даты (ст. 24 Закона от 19.02.93 № 4520-1 (утратила силу с 01.01.2007); Постановление ФАС СЗО от 15.11.2011 № А05-2144/2011). В строке «Условия назначения» в больничном такого сотрудника нужно указать код «44» (п. 66 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н). А вот северянам, которые начали трудиться на северных территориях после 1 января 2007 г., пособие выплачивается с учетом страхового стажа. Так что возможна ситуация, когда работник с бо´льшим страховым стажем будет получать пособие по временной нетрудоспособности в меньшем размере, чем тот, у которого этот стаж меньше, но его часть захватывает время работы на Севере до 1 января 2007 г. Однако это правило не действует, если размер пособия по временной нетрудоспособности меньше 100% по обстоятельствам, не зависящим от стажа работника:

при амбулаторном лечении ребенка пособие с 11-го дня выплачивается в размере 50% среднего заработка;

в случае наступления нетрудоспособности в течение 30 календарных дней после увольнения пособие выплачивается в размере 60% среднего заработка.

ШАГ 1.Проверка кандидата в директора «на дисквалификацию».

Назначение на должность директора дисквалифицированного лица (то есть лица, лишенного судом права занимать руководящие должности) чревато для организации штрафом в размере до 100 тыс. руб. (ч. 2 ст. 14.23 КоАП РФ)

ШАГ 2.Принятие собственниками решения о назначении директора.

Решение об избрании директора принимается общим собранием участников (акционеров) или советом директоров, смотря к чьей компетенции этот вопрос отнесен уставом (п. 1 ст. 40 Закона № 14-ФЗ; п. 3 ст. 69 Закона № 208-ФЗ).

ПРОТОКОЛ № 4 внеочередного общего собрания участников ООО «Акварель»

г. Москва

14 августа 2012 г.

Присутствовали: Антонов Валерий Владимирович — доля в уставном капитале 50% Колмаков Александр Владимирович — доля в уставном капитале 50%

Решили:

1. Избрать Гражевича Ивана Демьяновича (паспорт серии 7708 № 123456, выдан ОВД Лефортово г. Москвы 15.08.2005) на должность генерального директора с 22.08.2012 сроком на 3 года.

2. Уполномочить Антонова Валерия Владимировича на подписание трудового договора от имени ООО «Акварель» с Гражевичем Иваном Демьяновичем.

3. Возложить на Гражевича Ивана Демьяновича обязанность представить в регистрирующий орган в установленный законодательством срок документы для регистрации изменений сведений в ЕГРЮЛ в связи со сменой генерального директора ООО «Акварель».

РЕШЕНИЕ № 3 единственного участника ООО «Акварель»

г. Москва

14 августа 2012 г.

Единственный участник ООО «Акварель» Антонов Валерий Владимирович

РЕШИЛ

В связи с увольнением генерального директора ООО «Акварель» Романова Евгения Алексеевича с 21.08.2012 возложить с 22.08.2012 полномочия генерального директора на себя.

Антонов Валерий Владимирович

ШАГ 3.Ознакомление директора с локальными нормативными актами.

До приема на работу нужно под роспись ознакомить директора со всеми локальными нормативными актами компании, которые касаются его прав и обязанностей как работника (правилами внутреннего трудового распорядка, положением об оплате труда и др.) (ст. 68 ТК РФ). Логично, если это сделает тот участник (акционер), который уполномочен подписать с ним трудовой договор.