Изучаем, что нужно изменить в учетной политике на следующий год

Наверняка все в курсе, что с 1 января следующего года вступит в силу новый Закон о бухучете (Закон от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)). И многие задаются вопросом: потребуется ли в бухгалтерскую учетную политику вносить изменения или можно оставить все так, как есть?

Кроме того, вести бухучет в следующем году должны будут все организации независимо от режима налогообложения. Поэтому упрощенцам, которые в этом году бухучет не вели, понадобится «бухучетная» политика на 2013 г. А может, вы решили поменять способы ведения бухучета? Тогда до конца декабря 2012 г. надо закрепить новшества в учетной политике. Обо всем этом — наша статья.

Изменения в бухучетную политику, касающиеся всех организаций

Неунифицированная первичка

С 2013 г. организации будут вправе не применять унифицированные формы первичных документов (ч. 4 ст. 9 Закона № 402-ФЗ). Вам нужно определиться, будете ли вы по-прежнему использовать формы, предложенные Госкомстатом (и если да, то какие), или разработаете свои. И закрепить свой выбор в учетной политике:

Формы первичных учетных документов.

В случаях когда организация может выбрать, по какой форме ей составлять тот или иной первичный документ, она использует:

— самостоятельно разработанные формы первичных учетных документов;

<или>

— унифицированные формы, а при их отсутствии — самостоятельно разработанные формы первичных учетных документов;

<или>

следующие унифицированные формы:

(перечислить списком).

Для составления других первичных учетных документов организация использует самостоятельно разработанные формы.

Вести первичную документацию по унифицированным формам будут обязаны только учреждения государственного сектора (ч. 4 ст. 9 Закона № 402-ФЗ).

Однако учтите, что такая свобода выбора касается не всех унифицированных форм. А для самостоятельной разработки первичных документов надо учесть определенные требования. Подробнее об этом вы можете узнать на с. 28 этого номера журнала.

Разбираемся, что такое внутренний контроль

Еще одно правило нового Закона о бухучете (ч. 1 ст. 19 Закона № 402-ФЗ) гласит: организация должна организовать внутренний контроль, причем не только за ведением бухучета и составлением отчетности, но и за самими фактами хозяйственной жизни.

В старом Законе о бухучете было перекликающееся требование (п. 3 ст. 6 Закона от 21.11.96 № 129-ФЗ): учетная политика организации должна включать в себя порядок контроля за хозяйственными операциями. Однако не все понимали, что собой представляет подобный порядок, и на эту норму просто не обращали внимания.

Сейчас некоторые бухгалтеры опасаются, что вопросы внутреннего контроля надо будет довольно детально расписывать во внутрифирменных документах, в том числе и в учетной политике. Не пугайтесь: в любой нормально работающей организации внутренний контроль был, есть и будет по определению. Даже если в вашей организации нет особого локального акта, посвященного внутреннему контролю. Общее руководство и контроль лежат на руководителе, в должностных инструкциях других работников прописано, кто и за что отвечает.

Главный бухгалтер ОАО «Российские коммунальные системы»

“Конечно, новый Закон о бухучете обязывает компании наладить внутренний контроль фактов хозяйственной жизни (сделок, событий, операций). В зависимости от размеров организации этим может заниматься руководитель компании лично (это актуально для микропредприятий и малых предприятий) или специально созданное подразделение (подразделения) с соответствующими функциями (например, отдел внутреннего контроля и аудита). Функции внутреннего контроля могут быть прописаны в должностных инструкциях отдельных работников, в положениях о структурных подразделениях, а также в иных локальных документах.

Законодатель не описывает, как и в каком объеме должен проводиться внутренний контроль. Однако важно понимать, что он должен быть достаточным для обеспечения достоверности фактов хозяйственной жизни и бухгалтерской (финансовой) отчетности организации. Как правило, у организаций уже существуют подобные регламенты (процедуры, порядки и т. п.), поэтому если они максимально охватывают все хозяйственные операции (сделки), то можно считать, что экономический субъект выполняет требования ст. 19 нового Закона о бухучете, и в преддверии 2013 г. дополнительно в этом направлении предпринимать ничего не нужно”.

Если же вы хотите отразить в своей учетной политике отдельные элементы внутреннего контроля, на сегодняшний день формально в ней будет вполне достаточно:

утвердить формы первичных учетных документов;

утвердить формы регистров бухгалтерского учета. Кстати, по правилам нового Закона о бухучете их теперь также должен утверждать руководитель (ч. 5 ст. 10 Закона № 402-ФЗ);

прописать порядок инвентаризации, когда она проводится исключительно по решению руководства.

Кстати, в планах Минфина на 2012—2015 гг. по развитию бухучета и отчетности — разработка рекомендаций, посвященных внутреннему контролю (Приказ Минфина от 30.11.2011 № 440). В качестве одной из составляющих системы внутреннего контроля названо выявление рисков (финансовых, правовых, репутационных, страновых, региональных) и управление ими (пп. 6, 39 ПБУ 4/99). И по ним Минфин уже успел выпустить разъяснения о том, как раскрывать информацию о них в годовой отчетности (Информация Минфина № ПЗ-9/2012). Надо сказать, что Минфин адресует свои рекомендации прежде всего тем организациям, которые публикуют свою отчетность (п. 13 Информации Минфина № ПЗ-9/2012). Ведь далеко не все организации захотят включить в свою пояснительную записку отчет о рисках.

Вот, пожалуй, и все, что нужно предусмотреть в учетной политике в связи с требованиями нового Закона о бухучете.

У кого еще нет бухгалтерской учетной политики — подходи!

Тем небольшим организациям, которые впервые сталкиваются с необходимостью разработки учетной политики, можно сказать следующее. Такая политика нужна, прежде всего, самой организации. Для того чтобы каждый сотрудник бухгалтерии вел учет операций по единым правилам, выбранным главным бухгалтером и одобренным руководителем. Кроме того, учетная политика объяснит сторонним пользователям (к примеру, проверяющим), какие способы и методы учета использованы.

Каждая организация разрабатывает учетную политику с учетом специфики своей деятельности. Но есть и общие правила. Действуйте следующим образом.

ШАГ 1. Учтите требования «профильного» ПБУ 1/2008, посвященного учетной политике. В частности, в учетной политике должны быть утверждены (ПБУ 1/2008):

рабочий план счетов бухучета. Проще всего сделать из вашей бухгалтерской программы распечатку применяемых вами счетов бухучета с расшифровкой субсчетов к ним. Можете назвать эту распечатку «Приложение № 1 к учетной политике» и предусмотреть в ней строки для утверждения документа руководителем «Утверждаю __________ (ф. и. о., дата, подпись)»;

формы первичных учетных документов, регистров бухгалтерского учета, а также внутренней бухгалтерской отчетности. Это тоже может быть отдельное приложение к учетной политике. Также удобно использовать формы, предлагаемые в бухгалтерской программе;

порядок и сроки проведения добровольной инвентаризации активов и обязательств. Если вы не планируете проводить инвентаризации по собственной инициативе, можете ничего в учетной политике не фиксировать. Не нужно ничего писать про обязательные инвентаризации (проводимые в случаях, перечисленных в нормативных актах по бухучету, — перед сдачей годовой отчетности, при смене материально-ответственных лиц и т. д.);

правила документооборота и технология обработки учетной информации. Их можно вынести в отдельное приложение.

ШАГ 2. Определитесь, от применения каких ПБУ вы можете отказаться, и пропишите свое решение в учетной политике. Для этого, прежде всего, вам надо проверить, относится ли ваша организация к малым предприятиям.

Как известно, малые предприятия освобождены от применения следующих положений:

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

ПБУ 12/2010 «Информация по сегментам»;

ПБУ 16/02 «Информация по прекращаемой деятельности»;

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

ПБУ 11/2008 «Информация о связанных сторонах» могут не применять организации, которые не публикуют свою отчетность — в эту группу организаций попадают многие небольшие фирмы.

Есть и отдельные бухгалтерские льготы для малых предприятий. Им можно:

не переоценивать финансовые вложения (например, купленные акции, векселя, выданные займы) (п. 19 ПБУ 19/02);

не отражать обесценение финансовых вложений и не создавать резерв под это в случаях, когда посчитать величину обесценения трудно. Хотя ПБУ 19/02 не дает такой возможности, так разрешает делать Минфин (п. 10 Информации Минфина № ПЗ-3/2012);

если ваша организация не является эмитентом публично размещаемых ценных бумаг, можно признавать все расходы по займам прочими расходами (п. 7 ПБУ 15/2008);

малые предприятия (не эмитирующие публично размещаемые ценные бумаги) могут принять решение об использовании кассового метода учета доходов и расходов (п. 12 ПБУ 9/99; п. 18 ПБУ 10/99). Кстати, некоторые упрощенцы намереваются закрепить в учетной политике именно кассовый метод учета с целью сближения бухгалтерского учета с налоговым (для целей расчета «упрощенного» налога). Однако кассовый бухгалтерский метод учета расходов вовсе не равнозначен правилам, применяющимся для расчета размера расходов, которые можно учесть в «упрощенной» налоговой базе. К примеру, посмотрим на различия в учете сырья и материалов, необходимых для производства продукции. По правилам налогового «упрощенного» учета затраты на покупку оприходованных материалов надо признавать в том периоде, в котором они оплачены (подп. 1 п. 2 ст. 346.17 НК РФ). А в бухгалтерском учете, даже при применении кассового метода, стоимость полученных и оплаченных материалов надо списать на счет 20 «Основное производство», только когда они отпущены в это производство (п. 20 Типовых рекомендаций, утв. Приказом Минфина от 21.12.1998 № 64н). На финансовый результат стоимость материалов повлияет опосредованно — в составе себестоимости выпущенной продукции и только после ее реализации. Поэтому в бухучете лучше остановиться на привычном для всех методе начисления.

Кстати, для малых предприятий недавно были разработаны упрощенные формы бухгалтерской отчетности. Если вы хотите отчитываться именно по ним, это можно прямо зафиксировать в своей учетной политике.

ШАГ 3. Просмотрите все оставшиеся ПБУ, которыми ваша организация должна руководствоваться. Нужно выяснить, в отношении каких способов или методов учета положения дают право выбора. Затем выберите один из этих способов/методов и закрепите его в учетной политике.

К примеру, основные средства и/или сырье и материалы есть практически у всех организаций. Поэтому нужно заглянуть в ПБУ 6/01 и ПБУ 5/01, выбрать и закрепить в учетной политике:

лимит для отнесения имущества к материально-производственным запасам (он может быть не более 40 000 руб.) (п. 5 ПБУ 6/01);

способ амортизации основных средств;

применение специальных коэффициентов к норме амортизации (при начислении амортизации способом уменьшаемого остатка);

способы оценки (по средней, ФИФО, по стоимости единицы) при списании (пп. 16, 18 ПБУ 5/01) сырья и материалов;

способы отражения скидок при покупке товаров, работ, услуг;

правила для списания транспортно-заготовительных расходов.

Если каких-то операций или объектов учета у вас нет и не предвидится, вы можете ничего не писать про них в учетной политике. Когда они у вас появятся, тогда и дополните учетную политику.

Кстати, аналогичное правило лучше применять и при составлении учетной политики для целей налогового учета.

ШАГ 4. Посмотрите, какие вопросы учета по имеющимся у вас операциям остались непрописанными. Так, к примеру:

надо прописать особенности формирования резерва по сомнительным долгам (его надо создавать обязательно, если есть сомнительные долги);

для исправления ошибок, обнаруженных в бухучете, в учетной политике надо установить критерий существенности. Ведь порядок исправления существенных и несущественных ошибок разный (пп. 3, 5—11, 14 ПБУ 22/2010);

если вы применяете ПБУ 8/2010, нужно установить правила формирования основных оценочных значений, к примеру резерва на оплату отпусков работникам.

ШАГ 5. Учетную политику должен утвердить руководитель организации. Причем не нужно называть ее «Учетная политика на 2013 г.». Пусть это будет просто «Учетная политика». Ведь этот документ вы будете применять последовательно из года в год. При необходимости вы будете вносить в него изменения и дополнения.

Представлять вашу учетную политику в налоговую инспекцию не надо — такого требования нет ни в старом, ни в новом Законе о бухучете.

Самостоятельно меняем учетную политику

Вы можете решить применять с нового года новый способ учета. Но обратите внимание: просто так менять свою учетную политику нельзя. Новый способ должен помогать формировать более достоверную отчетность (п. 10 ПБУ 1/2008; ч. 2 ст. 8 Закона № 402-ФЗ). К тому же вы должны доказать, что этот способ дает более достоверные результаты, чем применяемый ранее.

Например, торговая организация списывала товары по способу средней себестоимости. Однако с 2012 г. она решила перейти на списание товаров по способу ФИФО, поскольку сочла его более достоверным. Ведь при применении этого способа оставшиеся в организации товарные запасы оцениваются по стоимости последних закупок. А следовательно, информация в балансе максимально приближена к текущей рыночной стоимости.

Учтите, что в балансе и отчете о прибылях и убытках за 2012 г. ничего менять не нужно. Но потом, возможно, придется пересчитать отчетные данные за этот и предыдущие годы, как если бы новый способ применялся с самого начала.

Такой ретроспективный пересчет показателей прошлых отчетных периодов нужно делать, если одновременно выполняются два условия:

последствия таких изменений могут оказать существенное влияние на финансовое положение организации (то есть на ее активы, обязательства и финансовые результаты), результаты ее деятельности и/или движение денежных средств;

можно дать надежную денежную оценку таких последствий в отношении периодов, предшествующих отчетному (п. 15 ПБУ 1/2008).

Конкретный порядок такого пересчета правилами бухучета не регламентирован. В ПБУ 1/2008 сказано лишь, что изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке (п. 25 ПБУ 1/2008). Также приведен перечень данных, которые нужно раскрывать в случае изменения учетной политики (п. 21 ПБУ 1/2008).

Когда приводить эти данные ретроспективного пересчета: в отчетности за год, предшествующий году изменения учетной политики, или в отчетности за год, в котором впервые стали применяться новые методы? ПБУ 1/2008 четкого ответа на этот вопрос не дает, поэтому есть разные точки зрения. Но в любом случае такие пересчеты делать придется. Причем они понадобятся уже для того, чтобы правильно сформировать входящее сальдо (в нашем примере, прежде всего, счета 41 «Товары») на 1 января 2013 г.

Предположим, организация решила отразить в годовой отчетности за 2012 г. (в пояснительной записке) лишь то, какой именно метод бухгалтерского учета меняется, и объяснить, почему из-за нового метода повышается достоверность отчетности (п. 21 ПБУ 1/2008). Тогда результаты ретроспективного пересчета надо будет раскрыть в пояснительной записке к отчетности за 2013 г. (напомним, что со следующего года обязательной промежуточной бухгалтерской отчетности уже не будет), а также отразить в отчете об изменениях капитала. В пояснениях надо привести данные по меняющимся положениям учетной политики за последний отчетный год и 2 предыдущих, которые получились бы, если бы организация изначально применяла новые способы учета. Изменятся и показатели строки «Себестоимость продаж» отчета о прибылях и убытках, и финансовые результаты за эти годы, а также остатки товаров за 2012 и 2011 гг. и нераспределенная прибыль в балансе. Данные за 2013 г. корректировать нет нужды — ведь они уже будут сформированы с учетом нового метода/способа учета.

Для ретроспективного пересчета бухгалтеры часто поступают так. Копируют данные бухгалтерской программы и в сохраненной копии делают пересчеты. В итоге выходят на новые данные остатков по счетам на 1 января следующего года, сформированные с учетом нового способа или метода бухгалтерского учета. Далее можно либо вести бухучет в этой исправленной версии, либо вручную исправить входящие данные на новый год в старой версии бухгалтерской базы проводок.

Если вы будете также делать ретроспективный пересчет, обязательно сохраните бухгалтерскую базу данных, по которым ранее вы сдавали отчетность (то есть без учета ретроспективных корректировок). Они могут вам понадобиться.

Для всех скорректированных показателей в пояснительной записке надо указать их суммы до корректировок, а также их суммы после корректировок. Легче сделать это в табличной форме. Например, шапка пересчетной таблицы с данными, указываемыми в балансе, может в пояснительной записке к отчетности 2013 г. выглядеть так:

Наименование показателя

На 31 декабря 2012 г.

На 31 декабря 2011 г.

до корректировки

после корректировки

до корректировки

после корректировки

Учитывая сложность ретроспективного пересчета, многие организации (если им не требуется аудиторское заключение) предпочитают его не делать. В пояснительной записке к отчетности они просто указывают, что изменение применяемого способа учета не оказывает существенного влияния на финансовые показатели организации и/или не могут без существенных трудозатрат быть «произведены с достаточной надежностью».

Некоторые бухгалтеры, отказываясь делать ретроспективный пересчет, ссылаются еще на требование рациональности бухгалтерского учета (п. 6 ПБУ 1/2008).

Налоговые инспекторы не уделяют подобным тонкостям особого внимания. Пожалуй, лишь в одном случае налоговики могут проявить интерес к изменениям в учетную политику: когда такие изменения влияют на расчет налогов. Но если речь идет о бухгалтерской учетной политике, то это довольно редкие случаи. Поэтому получается, что лишь аудиторы могут поставить под сомнение правильность отражения в отчетности изменений, внесенных в учетную политику. Если у вас есть аудиторы, заранее обсудите с ними планируемые изменения. Чтобы потом не было сюрпризов в виде модифицированного аудиторского заключения.

Налоговая учетная политика

Никаких кардинальных налоговых поправок, из-за которых нужно было бы вносить изменения в налоговую учетную политику, пока не предвидится.

Если же вы решили по собственной инициативе поменять что-либо в налоговой политике, то обратите внимание вот на что. Есть ограничения по изменению некоторых принципов учета, к примеру:

порядок распределения прямых расходов для целей налогообложения можно менять не чаще чем раз в 2 года (п. 1 ст. 319 НК РФ);

переходить с нелинейного метода начисления амортизации на линейный можно не чаще одного раза в 5 лет (п. 1 ст. 259 НК РФ).

В налоговом учете ретроспективные пересчеты не предусмотрены.

***

И конечно, следите за появлением новых ПБУ, которые обещал утвердить Минфин (по аренде, о выплате вознаграждений работникам и другие). О них мы уже рассказывали вам раньше (см. ,2012, № 21, с. 85). Когда их утвердят, возможно, понадобится внести в бухгалтерскую учетную политику изменения уже в середине года (пп. 10, 14 ПБУ 1/2008). ■

Л.А. Елина, экономист-бухгалтер

Первичка: унифицированная и не очень

Нужно ли в 2013 г. отказываться от унифицированных форм

В новом Законе о бухучете, который вступает в силу с 2013 г., уже нет требования об обязательном применении унифицированных форм первичных документов (ч. 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)). Но это не означает, во-первых, что такие формы больше нельзя использовать, и, во-вторых, что буквально все унифицированные формы станут необязательными. Вместе с тем организации смогут сами разрабатывать некоторые формы первички, и важно делать это правильно.

Смотрим, какие формы первичных документов по-прежнему обязательны

1. В Порядке ведения кассовых операций предусмотрено, что определенные кассовые и банковские документы нужно составлять по унифицированным формам (п. 2.1 Положения ЦБ от 12.10.2011 № 373-П (далее — Положение № 373-П);Постановления Госкомстата от 18.08.98 № 88, от 05.01.2004 № 1). Этот Порядок будет действовать и в следующем году, никаких изменений в него в этой части не планируется. Так что и в 2013 г. нужно будет пользоваться унифицированными формами:

приходных и расходных кассовых ордеров (формы № КО-1 и КО-2);

кассовой книги (форма № КО-4);

книги учета принятых и выданных кассиром денежных средств (форма № КО-5);

расчетно-платежной ведомости (форма № Т-49);

платежной ведомости (форма № Т-53).

На две последние формы (№ Т-53 и Т-49) есть прямая отсылка в Порядке ведения кассовых операций (п. 2.1 Положения № 373-П).

Кассовые документы, которые не фигурируют в Порядке № 373П, к примеру журнал регистрации кассовых документов, можно будет составлять и по самостоятельно разработанной форме.

2. Документы по учету труда и его оплаты в 2013 г. лучше составлять по унифицированным формам. Во-первых, они утверждены Госкомстатом «в целях реализации требований Трудового кодекса», а не исключительно для целей бухучета (пп. 1, 2 Постановления Госкомстата от 05.01.2004 № 1). А во-вторых, организациям самим проще составлять кадровую первичку по давно знакомым формам.

3. По-прежнему надо ориентироваться на формы, утвержденные Центробанком, при заполнении документов для безналичных расчетов: платежных поручений, аккредитивов, инкассовых поручений и т. д. (п. 1.1 Положения ЦБ от 19.06.2012 № 383-П)

5. Есть и иные обязательные формы документов, которые, правда, к первичным бухгалтерским документам не относятся. К примеру, при составлении счетов-фактур и корректировочных счетов-фактур (которые являются документами налогового учета) используются формы, утвержденные Правительством. Так что, если у кого-то возникло желание с 2013 г. «подправить» эти документы, убрав ненужные строки (к примеру, касающиеся акцизов), предупреждаем: так делать не нужно. Ведь контрагент сможет получить вычет НДС только по счету-фактуре, составленному по правительственной форме.

Решаемся на использование собственных форм

Если вы решили разработать свои формы первички, то за основу можете взять унифицированные формы и «расчистить» их от ненужных реквизитов. Так, из формы авансового отчета АО-1 можно убрать коды ОКПО и ОКУД, а также ссылку на приказ Госкомстата. Если у вас нет структурных подразделений — можно избавиться и от этой строки в АО-1. Если вы не работаете с иностранной валютой, то можно оставить графы и строки только для рублевых показателей.

Однако если формы документов вы берете из программы, то нет смысла их менять. Ведь затраты на перенастройку программного обеспечения могут быть существенные. Да и у контрагентов вопросов будет меньше, если они получат от вас документ, составленный по знакомой форме.

Разрабатывая собственные формы, не забудьте про обязательные реквизиты первичного учетного документа, которые нам предлагает новый Закон о бухучете (ч. 2 ст. 9 Закона № 402-ФЗ). В общем-то, эти реквизиты сходны с теми, которые ранее были перечислены в старом Законе о бухучете № 129-ФЗ. Есть лишь одно отличие — теперь можно указывать величину натурального и/или денежного измерения факта хозяйственной жизни. Если вы помните, по требованиям старого Закона № 129-ФЗ предписывалось в первичных документах указывать измерители хозяйственной операции и в натуральном, и в денежном выражении. В следующем году, если не будет потребности указывать цену, можно этого не делать (подп. «д» п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ). К примеру, при внутреннем перемещении материальных ценностей в пределах одной организации можно обойтись только натуральными показателями.

Некоторые бухгалтеры задумались о необходимости проставления печати организации на разработанных формах. Наш совет: если не хотите проставлять печать на каких-то первичных документах, то и в форме, которую вы утверждаете, не ставьте буквы «М. П.» (место печати). Особенно это касается внутренних документов — там печать ни к чему. А вот на документах, которые вы будете передавать контрагентам, печать желательна — она повысит уровень доверия к вашим документам.

В новом Законе о бухучете сказано, что первичные документы утверждает руководитель по представлению бухгалтерии (ч. 4 ст. 9 Закона № 402-ФЗ). Некоторые специалисты сделали из этого вывод, что в учетную политику больше не нужно включать перечень первичных документов, используемых организацией. Однако положения ПБУ 1/2008 по-прежнему обязывают нас это делать (п. 4 ПБУ 1/2008).

Учитывая, что этот вопрос вряд ли можно отнести к принципиальным, каждая организация сама решает, как она будет следить за внутренним формотворчеством.

ОБМЕН ОПЫТОМ

РАЖКОВСКИЙ Дмитрий Николаевич

Главный бухгалтер ОАО «Российские коммунальные системы»

“Одним из оснований внесения изменений в учетную политику организации является изменение требований законодательства (п. 4 ст. 6 Закона № 129-ФЗ; ч. 6 ст. 8 Закона № 402-ФЗ). Требование нового Закона о бухгалтерском учете (ч. 4 ст. 9 Закона № 402-ФЗ) утверждать формы первичных документов не противоречит п. 4 ПБУ 1/2008, согласно которому обязательными элементами учетной политики организации являются формы первичных учетных документов. Следовательно, организация должна утвердить в учетной политике (применяемой или вновь утвержденной) формы первичных документов, которые она будет применять начиная с 2013 г.

Однако существует альтернативная точка зрения, согласно которой организация может утвердить применяемые формы первичных документов отдельным локальным документом. Вывод об этом можно сделать также из п. 4 ПБУ 1/2008, так как в нем прописано, что наряду с учетной политикой также утверждаются формы первичных учетных документов, что дает возможность утвердить их отдельным локальным документом (например, приказом или распоряжением руководителя организации).

По моему мнению, исходя из сложившейся практики, предпочтительно утверждать формы первичных учетных документов приложением к учетной политике”.

Итак, можно сослаться в учетной политике на перечень форм первичных документов, утвержденных руководителем, и сделать их приложением к учетной политике. А можно вводить новые формы постепенно (по мере надобности) и утверждать их разными приказами руководителя.

Для внешних (двусторонних) документов лучше не устанавливать жестких форм. Ведь контрагента может что-то не устроить в вашей форме, и придется вносить в нее какие-то коррективы. А если контрагентов много и пожелания будут различные, единой формы вообще не получится. Кстати, специалист Минфина И.Р. Сухарев считает, что подпись руководителя на документе, форма которого не утверждена в учетной политике или же немного отличается от утвержденной ранее, и будет свидетельствовать об утверждении формы самого документа.

***

Не списывайте со счетов унифицированные формы, даже если они с нового года перестанут быть обязательными. Ведь они и привычнее, и не требуют перенастройки программного обеспечения. ■

КУЗНЕЦОВ Андрей Павлович

Управляющий Нижегородским региональным отделением Фонда социального страхования РФ

Окончил радиофизический и финансовый факультеты Нижегородского государственного университета им. Н.И. Лобачевского В 1981—1994 гг. работал в Научно-исследовательском институте измерительных систем в г. Горьком, занимался инженерной и научной деятельностью

Беседовала корреспондент ГК А.В. Хорошавкина

Больничные напрямую из ФСС: экзамен на прочность сдан

В пилотном проекте по выплате пособий отделениями Фонда социального страхования РФ непосредственно на личные счета граждан участвует все больше и больше регионов. А с 2014 г. такая практика, скорее всего, станет повсеместной. В ранее опубликованном интервью (см. ,2012, № 6, с. 89) управляющий Нижегородским отделением ФСС, которое принимает участие в пилотном проекте, рассказал о том, как происходят расчет и выплата пособий. Сегодня он вновь отвечает на вопросы читателей.

Андрей Павлович, если в организации работает более 50 человек, она должна обмениваться с отделением ФСС информацией в электронном виде. Какова технология подачи реестров больничных листов?

А.П. Кузнецов: Страхователи с численностью свыше 50 человек обязаны отправлять реестры пособий в электронном виде с электронно-цифровой подписью. Электронный реестр — это файл формата XML, содержащий всю нужную информацию о застрахованном лице и его пособии.

Структура такого файла XML регламентируется «Спецификацией на обмен данными в электронном виде о факте, параметрах нетрудоспособности и других сведениях, необходимых для расчета пособий и осуществления их выплат». Сейчас действует версия 1.6.1, утвержденная ФСС.

Подготовленный в виде файла XML реестр надо подписать ЭЦП и зашифровать. Эту процедуру можно выполнить с помощью любого предназначенного для подписания электронных документов программного обеспечения.

Подписанный реестр надо отправить через шлюз. На шлюзе проверяется правильность формирования отправленного реестра. Если при проверке реестра обнаружатся технические ошибки, связанные с форматом файла или ЭЦП, формируется отчет об ошибке. Информацию об этапах проверки реестра можно увидеть там же, на шлюзе, в разделе «Личный кабинет». Войти туда можно по регистрационному номеру страхователя.

Если реестр прошел все стадии проверки через шлюз, страхователь может скачать файл с квитанцией об успешной отправке реестра в ФСС РФ.

Получив такую квитанцию, можно быть уверенным, что переданные документы заполнены правильно?

А.П. Кузнецов: Квитанция об успешной отправке означает лишь то, что ваш реестр соответствует утвержденной структуре файла XML и ФСС его получил. Но это еще не гарантирует правильность всех данных в самом реестре.

Проверка данных реестра — это уже следующий этап. Если в реестре есть ошибки или каких-то документов не хватает, отделение ФСС направляет страхователю по обычной почте и по электронной (для ускорения процесса исправления ошибок) извещение о представлении недостающих документов или об ошибках в реестре с указанием, что это за ошибки. После исправления работодателем реестр отправляется повторно.

А куда можно обращаться, если что-то не проходит или если не понятно, как исправлять ошибки?

А.П. Кузнецов: С этими вопросами можно обращаться в отдел информатизации своего территориального органа ФСС. Всем страхователям мы обязательно помогаем.

Отделения ФСС сами удерживают НДФЛ с пособий по временной нетрудоспособности. Предоставляют ли они стандартные налоговые вычеты на детей? Ведь человек может проболеть весь месяц, и зарплаты в этом месяце у него не будет.

А.П. Кузнецов: Стандартные налоговые вычеты, в том числе вычеты на детей, предоставляет налогоплательщику лишь один из налоговых агентов, выплачивающих ему доходы (ст. 218 НК РФ). Поэтому, если налогоплательщику предоставляет вычеты его работодатель, отделение ФСС их предоставлять не может.

Человек имеет право на стандартный налоговый вычет за каждый месяц независимо от того, были у него в этом месяце доходы или нет. Так что он все равно может получить у своего работодателя вычет за тот месяц, в котором он болел.

Если же он не обращался к работодателю за получением стандартных налоговых вычетов, то может в конце налогового периода обратиться в налоговый орган по месту жительства с декларацией, документами, подтверждающими право на такие вычеты, и справками о доходах по форме 2-НДФЛ. Территориальное отделение Фонда социального страхования РФ выдаст ему такую справку по его заявлению.

Встречаются ли сейчас случаи подделки бланков больничных листов?

А.П. Кузнецов: Бланк листка нетрудоспособности — это документ строгой отчетности, он имеет несколько степеней защиты, в том числе штриховой код, соответствующий двенадцатиразрядному идентификационному номеру.

ФСС РФ выдает листки нетрудоспособности только медицинским учреждениям, имеющим государственную аккредитацию. По номеру листка нетрудоспособности можно сразу установить, каким медицинским учреждением он был выдан. Поэтому при поступлении фальшивого листка нетрудоспособности в ФСС РФ программное обеспечение сразу выявляет поддельный бланк.

Так что подделывать больничные бесполезно, хотя до сих пор такие попытки встречаются. За год, с октября 2011 г. по октябрь 2012 г., мы выявили 50 поддельных листков нетрудоспособности, по большинству из них полицией Нижнего Новгорода возбуждены уголовные дела (ч. 3 ст. 327 УК РФ).

Планируется ли в будущем отказ от бланков больничных листов?

А.П. Кузнецов: Да, в перспективе сведения, содержащиеся в бланке листка нетрудоспособности, будут поступать в ФСС напрямую из медицинских учреждений и Фонда обязательного медицинского страхования. Это позволит отказаться от использования бланка листка нетрудоспособности.

■

На вопросы отвечали Л.А. Елина, экономист-бухгалтер, Ю.А. Иноземцева, эксперт по бухгалтерскому учету и налогообложению

ПБУ 18/02: что, как, когда

ПБУ 18/02 — одно из самых сложных. Оно перегружено непонятными терминами и требует делать много проводок. Один только налог на прибыль иногда приходится собирать из пяти показателей! Но еще хуже то, что это ПБУ (кстати, аналог давно недействующего МСФО) не объясняет, зачем все это нужно. Ответим на вопросы тех, кто хочет разобраться.

Что такое ПНО и ПНА

Елизавета Семенова, г. Москва

У меня программа сама считает отложенные налоги, поэтому я особо не вникала в тонкости ПБУ 18/02. Но недавно заметила такую странность: ОНА отражаются по кредиту счета 68, а ПНА — по дебету. То же самое и с обязательствами: ОНО — по дебету счета 68, а ПНО — по кредиту. Я думаю, активы и обязательства должны отражаться одинаково. Может, у меня в программе ошибка?

: С вашей программой все в порядке, и проводки она делает правильно. Почему же отложенные и постоянные налоги отражаются по-разному?

Как вы знаете, в отчете о прибылях и убытках есть показатели «прибыль до налогообложения» и «текущий налог на прибыль». Этот налог начисляется не на бухгалтерскую прибыль, а на налоговую, которая в бухгалтерской отчетности не фигурирует.

ОНА, ОНО, ПНА и ПНО — это показатели, связывающие бухгалтерскую прибыль и реальный налог на прибыль.

ОНА и ОНО появляются тогда, когда в налоговом учете прибыль признается раньше или позже, чем в бухгалтерском.

Если же часть бухгалтерской прибыли никогда не будет признана в налоговом учете или наоборот, то возникают ПНА/ПНО.

Ситуация

Что возникает

Проводка

Когда погашается

Дт

Кт

Налоговая прибыль признается раньше, чем бухгалтерская

ОНА

09 «Отложенные налоговые активы»

68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль»

В периоде признания бухгалтерской прибыли обратной проводкой

ОНА отражаются в активе баланса (строка 1180)

Бухгалтерская прибыль признается раньше, чем налоговая

ОНО

68, субсчет «Налог на прибыль»

77 «Отложенные налоговые обязательства»

В периоде признания налоговой прибыли обратной проводкой

ОНО отражаются в пассиве баланса (строка 1420)

Бухгалтерская прибыль больше налоговой

ПНА

68, субсчет «Налог на прибыль»

99 «Прибыли и убытки», субсчет ПНА

—

Бухгалтерская прибыль меньше налоговой

ПНО

99 «Прибыли и убытки»

68, субсчет «Налог на прибыль», субсчет ПНО

—

ПНО и ПНА ни на каком счете не накапливаются, поэтому их нет в балансе. На самом деле это составные части текущего налога на прибыль. Не случайно в отчете о прибылях и убытках к строке «текущий налог на прибыль» приводится справочная информация: «в том числе ПНО/ПНА». А значит, названия ПНО/ПНА не соответствуют их сущности

Из таблицы видно, что активами и обязательствами являются только ОНА и ОНО. Чтобы понять, почему это так, за отправную точку нужно принять бухгалтерскую прибыль. Прибыли еще нет, а налог уже начислен? Это ОНА. По своей природе этот актив сродни авансу. Прибыль уже есть, а налог придется начислить позже? Это ОНО — обязательство, по сути близкое к резерву. А ПНО и ПНА — это лишь математическая разность между «бухгалтерским» и «налоговым» налогом на прибыль.

Чистая прибыль в отчетности считается не так, как в учете

Елизавета Семенова, г. Москва

Я заметила, что в отчете о прибылях и убытках ПНО приводятся только справочно и в расчетах показателей не участвуют. А зачем тогда они нужны в учете?

: Дело в том, что чистая прибыль в отчете о прибылях и убытках формируется из одних показателей, а в учете — из других. В отчете о прибылях и убытках чистая прибыль считается так:

* Знак «–» используется при увеличении ОНО, знак «+» — для увеличения ОНА. Так чаще всего и бывает. Но если ОНО уменьшились, а ОНА увеличились, то знаки поменяются на противоположные.

А в учете чистая прибыль — это сальдо счета 99 «Прибыли и убытки».

Но результат (чистая прибыль), конечно, получается одинаковый. Потому что налог на «налоговую» прибыль с учетом корректировок на ОНА/ОНО равен налогу на бухгалтерскую прибыль с учетом корректировок на ПНА/ПНО. Хотите убедиться? Просто подставьте в формулу, по которой рассчитывается чистая прибыль для отчета о прибылях и убытках, вместо текущего налога на прибыль контрольное соотношение, приведенное в ПБУ 18/02:

Конечно, одновременное применение двух способов расчета чистой прибыли заметно усложняет учет. Сейчас в МСФО (IAS) 12 «Налоги на прибыль» чистую прибыль получают с помощью текущего налога на прибыль, скорректированного на ОНА/ОНО (введен в действие на территории РФ Приказом Минфина от 25.11.2011 № 160н). То есть так же, как мы делаем в отчете о прибылях и убытках. А условный расход по налогу на прибыль (налог на бухгалтерскую прибыль), ПНА и ПНО международным стандартом не предусмотрены. Все дело в том, что у IAS 12 и ПБУ 18/02 разные задачи. Цель IAS 12 — показать в отчетности влияние не только текущего налога на прибыль, но и будущих налоговых последствий. Чтобы выполнить эту задачу, налог на прибыль берут из декларации, считают ОНА и ОНО.

Цель ПБУ 18/02 — свести в учете несуществующий налог на бухгалтерскую прибыль с реальным налогом из декларации. Именно для этого нужны ПНО и ПНА.

При продаже ОС списываем отложенные налоги

Н.В. Крышенко, г. Люберцы

Мы продали основное средство (машину, на которой ездил директор) без убытка. Ее остаточная стоимость в бухгалтерском учете была 200 000 руб., а в налоговом — 300 000 руб. Цена продажи (без НДС) — 400 000 руб. Правильно ли я понимаю, что по правилам ПБУ 18/02 мне надо отразить только ПНА на сумму 20 000 руб., ведь прибыль от продажи ОС в бухучете на 100 000 руб. больше прибыли налоговой?

: По правилам ПБУ 18/02 вам нужно делать другую проводку. То, что у вас различается остаточная стоимость основного средства в бухгалтерском и налоговом учете, свидетельствует о том, что в бухгалтерском учете вы учли больше расходов, чем в налоговом. А значит, вы начисляли отложенные налоговые активы, которые должны учитываться на счете 09.

Если на дату продажи основного средства у вас в бухгалтерском учете числятся накопленные отложенные активы, то вы должны их списать на дату такой продажи (пп. 17, 18 ПБУ 18/02). Это делается обычной проводкой (дебет счета 68 – кредит счета 09).

Отложенные налоги по прямым расходам отражаются только после реализации продукции

Марина Ивлева, г. Москва

Амортизация по производственному оборудованию в налоговом учете меньше амортизации в бухучете (в бухучете срок полезного использования меньше, чем в налоговом). На дату начисления амортизации я отражаю отложенный налоговый актив. Но в итоге получается неправильная сумма текущего налога: счет 68 кредитуется в текущем периоде. А продукция, в себестоимость которой включаются суммы амортизации, еще не продана, и, возможно, мы ее не продадим до конца года. Может, надо отразить не ОНА, а что-то другое?

: На дату начисления амортизации никаких отложенных или постоянных налоговых активов и обязательств начислять не нужно. Ведь на расходы текущего периода ни в бухгалтерском, ни в налоговом учете она не влияет. Только когда продукция, в себестоимости которой учтены суммы начисленной амортизации, будет реализована, вам и надо будет отразить ОНА.

«Лечим» ошибки в налоговой амортизации

Елизавета Некрасова, г. Москва

Мы обнаружили, что по основному средству в налоговом учете не начисляли амортизацию с начала года — случайно поставили отметку в программе, что расход не учитывается для целей налогообложения. Эта амортизация — наш косвенный расход. В бухучете амортизация начислялась правильно, первоначальная стоимость ОС в налоговом и бухгалтерском учете одинаковая. В налоговом учете исправили ошибку в текущем периоде — единовременно признали в расходах всю сумму недоначисленной амортизации. Какие сделать проводки по ПБУ 18/02?

: Если амортизация в налоговом учете у вас не начислялась, то в бухучете вы должны были начислять ПНО (дебет счета 99 – кредит счета 68). Как только вы доначислите амортизацию в налоговом учете, надо сделать обратную проводку (дебет счета 68 – кредит счета 99).

Амортизационная премия в налоговом учете — в бухучете будут разницы

Яна, г. Уфа

Правильно ли я понимаю, что при начислении амортизационной премии для целей налогообложения прибыли в бухучете надо отражать ПНА, а не ОНО?

: В бухучете нет такого расхода, как амортизационная премия. Однако сама эта премия не что иное, как единовременное списание части стоимости ОС (п. 9 ст. 258 НК РФ). А такой расход в бухгалтерском учете имеется. Просто списание через обычную амортизацию будет дольше.

Поэтому в момент применения амортизационной налоговой премии в бухучете надо начислить ОНО. Его сумма равна произведению суммы амортизационной премии на ставку налога на прибыль. В дальнейшем сумма этого ОНО будет постепенно погашаться:

<или>при ежемесячном начислении амортизации (если она не включается в себестоимость продукции);

<или>по мере реализации продукции (если сумма амортизации участвует в формировании себестоимости продукции и является прямым расходом в налоговом учете).

Суммовые разницы могут привести и к разницам по ПБУ 18/02

Ирина Скиба, бухгалтер, г. Москва

Мы заказали транспортные услуги. Платить за них надо в рублях, но по договору их стоимость привязана к курсу евро. Платим мы через 10 дней после того, как контрагент перевезет наш товар. Получается, что дата оплаты переходит на месяц, следующий за месяцем оказания услуг. Будут ли из-за этого у нас разницы по ПБУ 18/02?

: Да, разницы по правилам ПБУ 18/02 должны возникнуть. Ведь вашу кредиторскую задолженность перед перевозчиком надо пересчитывать в рубли и на дату ее возникновения, и на отчетную дату (последнее число каждого месяца), и на дату погашения (п. 7 ПБУ 3/2006).

А в налоговом учете такой пересчет на отчетную дату делать не нужно (п. 11.1 ст. 250, подп. 5.1 п. 1 ст. 265 НК РФ). Следовательно, на конец месяца возникает временная разница, и в бухучете надо начислить соответствующие ей ОНО или ОНА. После завершения расчетов с контрагентом все начисленные ОНА или ОНО надо списать.

Переоценка ценных бумаг по рыночной стоимости: определяем разницы

Е.А. Зубачева, г. Москва

Переоценка ценных бумаг на конец отчетного года по рыночной стоимости учитывается только в бухгалтерском учете (как положительная, так и отрицательная). В налоговом учете такая переоценка не проводится. Как правильно отразить в бухгалтерском учете данное различие: как постоянное налоговое обязательство/актив или как отложенное?

: Есть две точки зрения.

ТОЧКА ЗРЕНИЯ 1. Надо отразить ПНО или ПНА. Ведь ни расхода, ни дохода от переоценки ценных бумаг вообще нет в налоговом учете. А временные разницы возникают, только если появляются доходы/расходы, учитываемые в бухучете в одном отчетном периоде, а в налоговом учете — в другом (п. 8 ПБУ 18/02).

ТОЧКА ЗРЕНИЯ 2. Надо отразить отложенные налоги. Допустим, организация дооценила ценные бумаги и признала в отчетном периоде бухгалтерскую прибыль. Но налог с нее не начисляется, так как налоговой прибыли от этой операции нет. В этом случае признание в отчетности ОНО информирует пользователя о том, что реальный налог на эту часть бухгалтерской прибыли придется заплатить в следующем отчетном периоде. Ведь известно, что бумаги будут проданы по рыночной стоимости, и тогда прибыль в налоговом учете будет больше, чем в бухгалтерском (как раз на величину дооценок). Такой подход соответствует ПБУ 18/02, так как в стандарте говорится о доходах и расходах, влияющих на «бухгалтерскую» и «налоговую» прибыль в разных периодах. Так же считает часть профессионального сообщества.

И в IAS 12 говорится, что переоценка активов приводит к возникновению отложенных налогов (п. 20 IAS 12). Причем тот факт, что в МСФО отложенные налоги считаются балансовым методом (сравнивается балансовая стоимость актива или обязательства с его налоговой величиной), а в ПБУ 18/02 говорится о сопоставлении «бухгалтерских» и «налоговых» доходов/расходов, не имеет значения. Ведь налоговая база актива/обязательства в МСФО — это и есть те расходы, которые в будущем будут учтены при исчислении налога на прибыль (пп. 7, 8 IAS 12). Минфин также не видит противоречий между доходно-расходным методом ПБУ 18/02 и балансовым методом МСФО (Письмо Минфина от 03.02.2012 № 07-02-08/58).

А вот что предлагают независимые эксперты.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“ПБУ 18/02 (п. 3) предполагает расчет отложенных налогов методом сравнения «бухгалтерских» и «налоговых» доходов и расходов. При переоценке ценных бумаг доходы/расходы в налоговом учете не возникают вообще, поэтому разница будет признана постоянной. Тот факт, что при выбытии ценных бумаг проведенная ранее переоценка повлияет на финансовый результат, значения не имеет, так как это будет уже совсем другой вид доходов или расходов.

На мой взгляд, приведенные во второй точке зрения рассуждения характерны для расчета отложенных налогов балансовым методом, применяемым в МСФО. При балансовом методе сравниваются не сами доходы или расходы, а балансовая стоимость и налоговый потенциал отдельных активов или обязательств. При этом методе сравнение бухгалтерской и налоговой стоимости ценных бумаг приведет к формированию отложенных налогов (ОНА или ОНО). Однако отечественные нормативные документы применение такого способа не предполагают”.

При нулевой ставке налога на прибыль ОНА и ОНО не отражаем

Виктория Ершова, г. Тверь

У нас медицинская организация. С 2012 г. мы применяем ставку в размере 0% по налогу на прибыль (п. 1 ст. 284.1 НК РФ). Как поступить с отложенными налоговыми активами и отложенными налоговыми обязательствами, отраженными до начала применения нулевой ставки налога на прибыль? В следующем году планируем продолжать пользоваться льготой. Как нам организовать учет ОНА и ОНО? И что изменится, если в 2015 г. мы будем платить налог на прибыль по обычной ставке?

: ОНА и ОНО, которые вы ранее (до 2012 г.) отражали в бухучете, надо было списать на 31.12.2011 (на дату, предшествующую дате изменения применяемой вами ставки налога на прибыль). Результаты пересчета отражаются на счете 99 «Прибыли и убытки» (п. 14 ПБУ 18/02). В отчете о прибылях и убытках списанные ОНА и ОНО отражаются по строке 2460 «Прочее», а не по строкам 2430 «Изменение отложенных налоговых обязательств» и 2450 «Изменение отложенных налоговых активов».

Величина отложенных налогов определяется как произведение соответствующих временных разниц на ставку налога на прибыль. Учитывая, что применяемая вами ставка равна 0%, суммы ОНА и ОНО будут равны нулю. Следовательно, их в учете отражать не нужно.

Однако учет самих временных разниц вам понадобится как раз при переходе на уплату налога на прибыль по обычной ставке. На последний день года, в котором у вас действует нулевая ставка, вам надо будет сформировать входные ОНА и ОНО. Только так же, как и при их списании при переходе на нулевую ставку налога на прибыль, начисление ОНА/ОНО надо делать в корреспонденции со счетом 99. А в отчете о прибылях и убытках отражать по строке 2460 «Прочее».

Отражение отложенных налогов в отчетности

Ирина Реберникова, г. Санкт-Петербург

Как данные баланса об отложенных налоговых активах и обязательствах связаны с данными об ОНА и ОНО, указываемыми в отчете о прибылях и убытках? И как понять, какой знак («+» или «–») ставить в этом отчете при отражении отложенных налогов?

: Для заполнения строк бухгалтерского баланса берутся данные об остатках на счетах 09 и 77. А при заполнении отчета о прибылях и убытках надо отразить разницу между начисленными и списанными отложенными налоговыми активами и обязательствами.

Учтите, что правильно поставить нужный знак очень важно, ведь от этого зависит, правильно ли будет указан в отчете о прибылях показатель чистой прибыли. Поэтому можете воспользоваться еще одним способом проверки: показатель по строке 2410 «Текущий налог на прибыль» отчета о прибылях и убытках должен совпасть у вас с суммой налога по данным «прибыльной» декларации — с данными, которые вы указали по строке 180 «Сумма исчисленного налога на прибыль — всего» листа 02 декларации по налогу на прибыль (утв. Приказом ФНС от 22.03.2012 № ММВ-7-3/174@).

Целиком от ПБУ 18/02 лучше не отказываться

Игорь Черкасов, г. Москва

У нас сложное производство, малым предприятием мы не являемся. Бухгалтерская программа сама не ведет учет разниц по правилам ПБУ 18/02. Проследить, какие затраты и как влияют на разницу между бухгалтерской себестоимостью продукции и суммой прямых расходов в налоговом учете практически нереально. Можно ли на этом основании, учитывая принцип рациональности бухгалтерского учета, отказаться от применения ПБУ 18/02?

: За неприменение ПБУ 18/02 инспекция может и оштрафовать. Это может быть рассмотрено как грубое нарушение правил ведения бухгалтерского учета (искажение любой статьи/строки формы бухгалтерской отчетности не менее чем на 10%) (ст. 15.11 КоАП РФ). Сумма административного штрафа на должностных лиц организации — от 2000 до 3000 руб.

Когда бухгалтерский учет ведется только для проформы — для сдачи в налоговую инспекцию, некоторые организации (чтобы максимально облегчить себе применение ПБУ 18/02) идут по такому пути:

совмещают перечень прямых расходов в налоговом учете с перечнем расходов, включаемых в бухгалтерском учете в себестоимость продукции;

при продаже готовой продукции определяют постоянные разницы (начисляя ПНО или ПНА), считая их как разницу между суммой прямых расходов на производство продукции в налоговом учете и себестоимостью этой же продукции в бухучете;

по расходам, учитываемым в налоговом учете как косвенные, рассчитывают разницы в обычном порядке: начисляя, когда это необходимо, ОНА или ОНО, ПНА или ПНО.

Так, у организаций, с одной стороны, появляются отложенные налоги, которые позволяют заполнить строки отчета о прибылях и убытках, посвященные их изменению (строки 2430 и 2450). И отчетность становится на первый взгляд похожей на то, что в итоге должно быть. А с другой стороны, нет сложных расчетов разниц по ПБУ 18/02.

Однако если вы пойдете по этому пути, то вы должны отдавать себе отчет в том, что составленную таким образом отчетность нельзя назвать достоверной. Прежде всего, искажается чистая прибыль. То есть та величина, которая распределяется на дивиденды.

Так что если ваша отчетность интересна не только инспекторам, но и руководству, участникам, аудиторам и так далее, то советуем настроить вашу бухгалтерскую программу. Она должна обеспечивать учет всех временных разниц, причем и на протяжении всего процесса производства, и на протяжении процесса сбыта продукции. ■

П.А. Попов, экономист

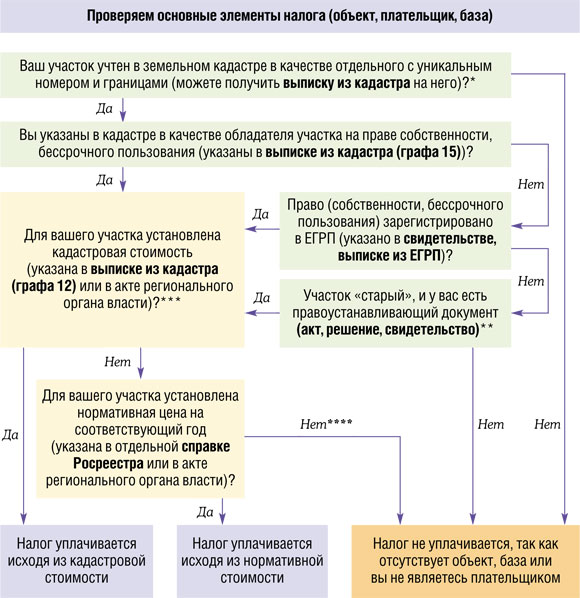

Земельный налог — платить или...

Многие регионы в этом году обновили кадастровую оценку земли — новые данные или уже утверждены, или вот-вот будут. И владельцев участков ждет сюрприз — стоимость некоторых выросла в десятки и даже в сотни раз. С этой оценкой можно спорить. Но для начала нужно понять, а должны ли вы вообще платить этот налог. Ведь по-прежнему около 30% участков в кадастре просто нет или права пользователей на них не оформлены. А у оформленных часто нет кадастровой стоимости. В то же время многие налог платить уже обязаны, но даже не догадываются об этом.

«Хитрый» участок — а он у вас точно есть?

Итак, чтобы стать плательщиком налога, у вас должно совпасть сразу несколько условий — наличие собственно участка, причем признаваемого таким по Земельному кодексу РФ, определенных прав и документов на него, а также его кадастровой стоимости (п. 1 ст. 388, п. 1 ст. 389, п. 1 ст. 390 НК РФ; ст. 11.1 ЗК РФ). Проверить, должны ли вы платить налог, поможет наша схема.

Cтоимость многих участков устанавливается и пересматривается, мягко говоря, на глазок, да еще и задним числом. Учитывать эти изменения при расчете налога нужно по правилам, чтобы не переплатить лишнего. А если есть основания, требуйте возврата налога за прошлые годы.

Если кадастровая стоимость пересмотрена/обновлена

Кадастровая стоимость участка может меняться в нескольких случаях. Во-первых, она могла обновиться по инициативе властей региона. Во-вторых, Росреестр мог исправить свою ошибку в расчете. В-третьих, акт о стоимости мог быть оспорен в суде. Какие правила тут действуют:

<если>суд признал недостоверной кадастровую стоимость вашего участка, то она является неопределенной (неустановленной). В таком случае налог нужно платить по нормативной цене (Письмо ФНС от 28.03.2011 № ЗН-4-11/4794@). А если незаконной признана обновленная кадастровая стоимость, то налог нужно по-прежнему считать по старой цене (Постановление Президиума ВАС от 26.07.2011 № 2081/11). Ведь если акт о новой стоимости утрачивает силу, то это происходит и в части признания недействующим акта о старой стоимости;

<если>Росреестр сам или по вашему заявлению исправил техническую ошибку (бывает, что лишний ноль поставили или нужный забыли) и уменьшил стоимость вашего участка, то вы вправе пересчитать налог за прошлые периоды и потребовать возврата переплаты. Если, наоборот, увеличил, то по «исправленной» стоимости вы должны платить налог только со следующего года (кроме случаев исправления ошибки по решению суда (Письмо Минфина от 10.03.2011 № 03-05-04-02/21));

<если>власти «проиндексировали» кадастровую стоимость (приняли акт об оценке по состоянию на новую дату), то вы вправе платить налог по ней только со следующего года. Нередко стоимость обновляют по состоянию на несколько лет назад (например, в 2012 г. утверждают стоимость на 01.01.2010). Тут смотрите сами, выгоден ли вам пересчет налога за прошлые годы (иногда стоимость и понижают) (пп. 4, 5 ст. 5 НК РФ; Письмо Минфина от 15.03.2012 № 03-05-05-02/15).

Многовато будет!

Многие считают кадастровую оценку своих участков откровенно завышенной. Например, вы точно знаете рыночную стоимость участка (купили не так давно), а в кадастре указана стоимость в несколько раз больше. В такой ситуации вы можете добиться признания рыночной оценки в качестве кадастровой (Постановление Президиума ВАС от 28.06.2011 № 913/11).

Если вы не хотите судиться, то можете снизить кадастровую стоимость при следующем обновлении властями оценки вашего участка. Вам надо будет после обновления оценки заказать у независимого оценщика отчет об оценке участка, а затем подать в так называемую кадастровую комиссию заявление о пересмотре новой кадастровой стоимости и отчет об оценке (ст. 24.19 Закона от 29.07.98 № 135-ФЗ).

Если же вы хотите снизить налог уже сейчас, то придется судиться. Сделать это непросто, но экономия может с лихвой перекрыть затраты. Для этого:

закажите рыночную оценку участка у независимого оценщика, который по отраслевым стандартам оценки и различным методикам определит адекватную стоимость. Хорошо, если участок приобретен недавно и у вас уже есть отчет об оценке;

обратитесь в суд с требованием о признании рыночной оценки в качестве кадастровой и обязании Росреестра внести изменения в кадастр в этой части (п. 3 ст. 66 ЗК РФ). Суд назначит экспертизу отчета оценщика;

после вступления решения суда в силу вы сможете платить налог по сниженной кадастровой стоимости. А если по решению суда она будет установлена по состоянию на прошлые периоды, то Минфин считает допустимым подать уточненки и потребовать возврата переплаты за эти периоды (Письмо от 30.08.2012 № 03-05-05-02/89).

Так что для таких собственников у нас один совет — как минимум раз в год запрашивайте в Росреестре выписку из кадастра или хотя бы проверяйте дом по интернет-карте Росреестра. Если в выписке будет указан участок и приведена его стоимость, то безопаснее задекларировать и заплатить налог. Базу по нему можно рассчитать так (ст. 392 НК РФ; п. 1 ст. 37 ЖК РФ; Письмо Минфина от 21.07.2010 № 03-05-05-02/57):

Вклад в уставный капитал бэушным основным средством

Бухгалтерский и налоговый учет у организации-учредителя и принимающей стороны

Чаще всего в качестве вклада в уставный капитал в неденежной форме вносят основные средства, нередко бывшие в эксплуатации. Порядок отражения этой операции в бухгалтерском и налоговом учете вызывает вопросы как у передающей, так и у получающей стороны: как документально оформить передачу ОС, как оценить такой вклад, как восстановить и принять к вычету НДС. Обо всем этом мы и расскажем. При этом будем исходить из того, что у получающей стороны это имущество тоже основное средство.

Составляем документ на передачу ОС

Организация-участник при передаче бывшего в употреблении основного средства оформляет акт о приеме-передаче по форме № ОС-1 или № ОС-1а (для зданий и сооружений).

Напомним, что форма акта предусматривает указание в нем показателей только для бухгалтерского учета (Указания, утв. Постановлением Госкомстата от 21.01.2003 № 7). А получателю нужны будут еще и данные налогового учета. Поэтому участнику, передающему ОС, надо:

<или>дополнить акт о приеме-передаче данными налогового учета, то есть указать: налоговую первоначальную и остаточную стоимость ОС, сумму начисленной амортизации, сумму амортизационной премии (если применяли), амортизационную группу, срок эксплуатации этого ОС участником, восстановленную участником сумму НДС по этому ОС;

<или>передать получателю копию регистра налогового учета по этому ОС.

Если же у участника, передающего ОС, все бухгалтерские данные по этому ОС, отражаемые в акте, совпадают с налоговыми данными, то можно сделать такую запись: «Расхождений между данными бухгалтерского и налогового учета нет». Но в этом случае все равно нужно дополнить акт графой или строкой, где следует указать сумму восстановленного НДС по передаваемому ОС.

По переданному ОС участник должен сделать запись о выбытии в инвентарной карточке, открытой по этому ОС при принятии его к учету.

Принимающая сторона на основании полученного акта о приеме-передаче (№ ОС-1 или № ОС-1а) открывает у себя инвентарную карточку по форме № ОС-6. При этом в качестве первоначальной стоимости для целей бухгалтерского учета вписывает стоимость доли, согласованную участниками и указанную в протоколе общего собрания учредителей.

Теперь выясним, как обстоят дела с налогообложением у передающей и получающей сторон.

Разбираемся с НДС

Кто и что должен сделать, для наглядности покажем на схеме.

Передающая сторона восстанавливает принятый ранее к вычету по правилам гл. 21 НК РФ НДС по основному средству по такой формуле (подп. 1 п. 3 ст. 170 НК РФ):

Сумму восстанавливаемого налога можно посчитать и по-другому:

При передаче в качестве вклада в УК недвижимого имущества учредитель также восстановит НДС единовременно на дату передачи. Особый порядок восстановления НДС по недвижимости — в течение 10 лет начиная с года начала начисления амортизации по ней — в данном случае неприменим (п. 6 ст. 171 НК РФ). Ведь недвижимость выбывает из организации и в дальнейшем уже не используется.

Налоговый учет вклада в УК

Налоговый учет у обеих сторон мы привели в таблице.

Этот налог к числу дополнительных расходов не относится, поскольку по своей сути не является расходами организации (Постановление ФАС ЗСО от 08.02.2011 № А81-2468/2010). Если восстановленный НДС передается как вклад в УК, то его нельзя учесть в расходах на основании п. 3 ст. 270 НК РФ. Причем его не получится признать расходом и при последующей продаже этой доли (Письмо Минфина от 04.05.2012 № 03-03-06/1/228). Если же восстановленный НДС не передается в качестве вклада в УК, то его тоже нельзя учесть в расходах (п. 19 ст. 270 НК РФ). Ведь восстановленный НДС можно учесть в прочих расходах только в тех случаях, которые прямо прописаны в подп. 2 п. 3 ст. 170 НК РФ. А про восстановление НДС при взносе имущества в УК говорится в другой норме — в подп. 1 п. 3 ст. 170 НК РФ. И в ней же сказано, что восстановленный НДС не включается в стоимость имущества, а подлежит вычету у принимающей стороны (Письмо Минфина от 04.05.2012 № 03-03-06/1/228)

ОС, внесенное в качестве вклада в УК, признается амортизируемым имуществом, если срок его полезного использования составляет более 12 месяцев, а первоначальная стоимость — более 40 000 руб. (п. 2 ст. 256 НК РФ) В расходах ежемесячно учитывается начисленная сумма амортизации по этому ОС (п. 3 ст. 272 НК РФ). ОС, полученное в качестве вклада в УК, нужно включить в состав той же амортизационной группы (подгруппы), в которой оно числилось у учредителя (предыдущего собственника) (п. 12 ст. 258 НК РФ). Если организация применяет линейный метод начисления амортизации, то срок полезного использования по этому ОС можно уменьшить на количество месяцев его использования учредителем (п. 7 ст. 258 НК РФ)

В некоторых ситуациях есть свои особенности при определении первоначальной стоимости основного средства, внесенного в УК. Налоговая стоимость у получающей стороны признается равной:

<если>у передающей стороны остаточная стоимость равна нулю, то также нулю;

<если>ОС внес учредитель-упрощенец с объектом «доходы», то — остаточной стоимости ОС по данным бухучета передающей стороны. Именно так рекомендует поступать Минфин (Письмо Минфина от 13.09.2011 № 03-03-06/2/139). И поясняет почему. Ведь у этого ОС не будет «налоговой» стоимости, поскольку «доходные» упрощенцы ничего в расходах не учитывают. В то время как бухгалтерский учет ОС и НМА упрощенцы вести обязаны (п. 3 ст. 4 Закона от 21.11.96 № 129-ФЗ). То есть учредитель-упрощенец в акте о приеме-передаче ОС вполне может указать первоначальную стоимость, начисленную амортизацию и остаточную стоимость по данным бухучета. Однако не исключено, что налоговики с этим не согласятся. Ведь по НК так делать нельзя, нужна именно налоговая остаточная стоимость. Поэтому они могут посчитать, что первоначальная стоимость ОС, полученного в качестве вклада в УК от «доходного» упрощенца, равна нулю.

Бухгалтерский учет вклада в УК

Рассмотрим его на конкретном примере.

Пример. Учет передачи (получения) ОС в качестве вклада в УК

/ условие / ООО «Учредитель» передает в качестве взноса в УК ООО «Получатель» металлообрабатывающий станок, который у него числится в составе основных средств.

В целях бухгалтерского и налогового учета станок отнесен к пятой амортизационной группе и по нему установлен срок полезного использования 10 лет. Остальные данные учета по станку приведены в таблице.

Показатель

Данные бухгалтерского учета

Данные налогового учета

Первоначальная стоимость, руб.

1 000 000

Амортизационная премия на дату ввода станка в эксплуатацию, руб.

Сумма амортизации, начисленной за время эксплуатации станка, руб.

600 000

540 000 ((1 000 000 руб. – 100 000 руб.) / 10 лет х 6 лет)

Остаточная стоимость станка, руб.

400 000 (1 000 000 руб. – 600 000 руб.)

360 000 (1 000 000 руб. – 100 000 руб. – 540 000 руб.)

Сумма НДС, принятая к вычету при принятии станка к учету, руб.

180 000

Восстановленная сумма НДС, руб.

72 000 (180 000 руб. х 400 000 руб. / 1 000 000 руб.)

Согласованная учредителями стоимость доли в УК, оплачиваемая путем передачи станка, — 450 000 руб. По оценке независимого оценщика такая стоимость имущества соответствует его рыночной стоимости. Восстановленный НДС не передается в качестве вклада в уставный капитал.

Все данные бухгалтерского и налогового учета отражены в акте о приеме-передаче по форме № ОС-1.

/ решение / Когда у передающей стороны остаточная стоимость вносимого в УК ОС по данным бухучета отличается от его оценочной стоимости (согласованной учредителями и подтвержденной независимым оценщиком), ей нужно решить, по какой стоимости она будет отражать в бухучете финансовое вложение — по балансовой стоимости ОС или по текущей оценочной стоимости этого имущества.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Согласно п. 14 ПБУ 19/02 стоимость приобретаемых финансовых вложений определяется по стоимости активов, переданных или подлежащих передаче, которая, в свою очередь, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

По мнению Минфина, выраженному в Письме от 07.12.2007 № 07-05-06/310, на основании Методических указаний по бухучету основных средств (утв. Приказом Минфина от 13.10.2003 № 91н) стоимость передаваемых активов определяется их балансовой оценкой:

для основных средств это их остаточная стоимость, а при полном начислении амортизации — условная оценка с отнесением разницы на финансовые результаты;

для материалов — стоимость, по которой они отражены в бухгалтерском балансе.

Однако такая позиция уже не соответствует требованиям международных стандартов, согласно которым стоимость доли определяется не балансовой, а справедливой стоимостью передаваемых активов. В рассматриваемом случае справедливой будет стоимость, подтвержденная независимым оценщиком, то есть 450 тыс. руб. Смысл в том, что, если учредитель готов в оплату доли передать имущество стоимостью 450 тыс. руб., значит, эта доля стоит именно столько. В ином случае он по-другому распорядился бы своим имуществом, например обменял или продал бы эти основные средства по указанной стоимости. Если же такая продажа невозможна, это означает, что оценщик определил рыночную стоимость неверно.

Восстановленный НДС является в данном случае расходом, понесенным в связи с приобретением финансовых вложений, то есть тоже подлежит включению в стоимость приобретенной доли, независимо от того, упомянут ли он в соглашении учредителей как часть вклада или нет (от этого зависит лишь то, как данная операция будет отражена у получающей стороны).

Приобретение доли стоимостью 450 тыс. руб. с оплатой активами стоимостью 400 тыс. руб. — выгодная сделка, по которой формируется прибыль в размере 50 тыс. руб. Иными словами, учредитель приобрел основное средство, после вычета амортизации историческая стоимость приобретения составила 400 тыс. руб., а цена выбытия — 450 тыс. руб., то есть прибыль составляет 50 тыс. руб. и признается при реализации объекта, что соответствует принципу временной определенности. Принципу осмотрительности это тоже не противоречит, поскольку приобретенная доля подлежит обязательному регулярному тестированию на обесценение (пп. 37, 38 ПБУ 19/02). И при наличии признаков обесценения балансовая стоимость доли будет уменьшена с одновременным признанием расхода — расхода в связи с падением стоимости доли ниже 450 тыс. руб. плюс восстановленный НДС. Признаки обесценения появятся не при создании, а уже после некоторого периода времени работы новой организации, то есть по принципу временной определенности это будет уже не убыток от невыгодной покупки доли, а убыток от изменения стоимости доли во времени”.

Таким образом, в бухучете учредителя надо сделать такие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату передачи ОС в УК

Отражена задолженность по вкладу в УК

58 «Финансовые вложения», субсчет «Паи и акции»

76 «Расчеты с разными дебиторами и кредиторами»

450 000

Делать эту проводку на дату госрегистрации учредительных документов неверно, так как остаточная стоимость ОС может быть определена только в месяце его передачи

Списана первоначальная стоимость выбывающего ОС

01 «Основные средства», субсчет «Выбытие основных средств»

01, субсчет «Основные средства в эксплуатации»

1 000 000

Списана начисленная амортизация

02 «Амортизация основных средств»

01, субсчет «Выбытие основных средств»

600 000

Списана остаточная стоимость ОС, переданного в УК

76 «Расчеты с разными дебиторами и кредиторами»

01, субсчет «Выбытие основных средств»

400 000

Восстановлен НДС в части, пропорциональной остаточной стоимости переданного ОС

Отражен внереализационный доход из-за превышения оценочной стоимости ОС над его остаточной стоимостью (450 000 руб. – 400 000 руб.)

76 «Расчеты с разными дебиторами и кредиторами»

91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»

50 000

Отражен постоянный налоговый актив (50 000 руб. х 20%)

68, субсчет «Налог на прибыль»

99 «Прибыли и убытки», субсчет «Постоянные налоговые активы»

10 000

Поскольку в налоговом учете разница между рыночной и балансовой стоимостью не признается доходом, а в бухучете признается, то возникает необходимость отражать ПНА по ПБУ 18/02

В налоговом учете у учредителя стоимость доли в УК равна остаточной стоимости переданного ОС — 360 000 руб. Никаких доходов и расходов в налоговом учете не возникает.

В бухучете получателя ОС нужно сделать такие записи.

Содержание операции

Дт

Кт

Сумма, руб.

На дату госрегистрации ООО

Отражена задолженность учредителя по взносу в УК

75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

80 «Уставный капитал»

450 000

На дату получения ОС в УК

Получено ОС в качестве вклада в УК

08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств»

75, субсчет «Расчеты по вкладам в УК»

450 000

Первоначальной стоимостью ОС, полученного в качестве вклада в уставный капитал, признается его денежная оценка, согласованная участниками организации (п. 9 ПБУ 6/01)

Сумма восстановленного НДС берется из акта о приеме-передаче по форме № ОС-1. Если бы восстановленный НДС вносился в качестве вклада в УК, то нужно было бы сделать проводку: Дт 19 – Кт 75

Объект принят к учету в качестве ОС

01 «Основные средства»

08, субсчет «Приобретение объектов основных средств»

450 000

НДС по ОС, внесенному в УК, принят к вычету

68, субсчет «Расчеты по НДС»

19 «Налог на добавленную стоимость»

72 000

В налоговом учете получателя стоимость ОС, на которую будет начисляться амортизация, равна налоговой остаточной стоимости имущества у учредителя — 360 000 руб.

***

Если ОС в УК вносит учредитель-гражданин, первоначальная стоимость этого ОС будет равна расходам на его приобретение, при условии, что эти расходы не превышают рыночную оценку, подтвержденную независимым оценщиком. Причем гражданин обязательно должен передать организации документы, подтверждающие расходы на приобретение этого имущества (подп. 2 п. 1 ст. 277 НК РФ; Письма Минфина от 09.10.2012 № 03-03-06/1/252; от 01.10.2009 № 03-03-06/1/635). ■

Е.А. Шаповал, юрист, к. ю. н.

Готовь сани летом, а отпускной график — зимой

Ежегодно надо утверждать график отпусков на следующий год (ст. 123 ТК РФ). И хотя этот график не влияет на бухгалтерский и налоговый учет, включая расчет «отпускного резерва», все же не стоит пренебрегать этой обязанностью. Ведь его наличие помогает бухгалтерии своевременно оформлять и оплачивать отпуск работникам. А руководителям он позволяет оптимально распределить «отпускную» нагрузку в течение года, заблаговременно перераспределить обязанности уходящего в отпуск работника и не копить неиспользованные отпуска.

Когда нужно утвердить график отпусков

График отпусков на 2013 г. должен быть утвержден не позднее 17 декабря (статьи 123, 372 ТК РФ).

Конечно, работу по его составлению нужно начать раньше. Когда? Зависит от количества сотрудников вашей организации и от того, учитываются ли их пожелания при составлении графика (ст. 123 ТК РФ).

Что учесть при составлении графика

1. Список сотрудников, которых нужно указать в графике

В графике отпусков нужно указать время отпусков всех, кто работает в организации по трудовым договорам.

Что касается работников, которые отработали на начало календарного года менее 6 месяцев, то при составлении графика нужно запланировать им отпуск так, чтобы в следующем году они отгуляли его до окончания своего рабочего года. Если же возникнут обстоятельства, дающие право на отпуск до истечения 6 месяцев работы (ст. 122 ТК РФ), вы просто внесете изменения в график.

2. Согласование времени отпуска с отдельными работниками

При составлении графика обязательно нужно учесть пожелания о времени предоставления отпуска тех сотрудников, которые вправе взять отпуск в удобное для них время (ст. 123 ТК РФ).

один из родителей (опекун, попечитель), работающий в районах Крайнего Севера, для сопровождения ребенка в возрасте до 18 лет, поступающего в образовательные учреждения профобразования, расположенные в другой местности (ст. 322 ТК РФ);

Если пожелания таких работников не будут учтены, то они не обязаны уходить в отпуск в то время, которое работодатель указал в графике. Поэтому лучше взять у них письменные заявления о том, в какое время они планируют взять отпуск. Эту дату и нужно указать в графике в графе 6 как запланированную. Впоследствии такие работники могут изменить свое первоначальное решение и попросить отпуск в другое время. И работодатель обязан будет удовлетворить их просьбу. Но не включать в график отпусков таких работников нельзя.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“В график отпусков следует включать всех работников, включая тех, кто имеет право на предоставление им отпуска в удобное для них время.

Если работник, который имеет право на предоставление отпуска в удобное время, укажет при составлении графика отпусков конкретную дату начала отпуска, то впоследствии он может поменять дату начала отпуска, заблаговременно подав заявление. Работодатель не вправе отказать такому работнику в изменении даты начала отпуска. Измененную дату и надо указать в графе 7 графика после фактического использования отпуска. При этом можно в графе 10 «Примечание» указать, например, «Работник в возрасте до 18 лет». При необходимости этому работнику нужно подать работодателю заявление с указанием точной даты начала отпуска”.

У внешних совместителей попросите справку с основного места работы о запланированном времени отпуска и укажите его в графике. Если работник не предоставит такую справку, запланированные даты отпуска в графике указывать не стоит. Можно только указать в примечании, что сотрудник — внешний совместитель. Тогда отпуск предоставите одновременно с отпуском по основной работе на основании заявления (ст. 286 ТК РФ).

Учитывать пожелания остальных сотрудников работодатель может, но не обязан.

3. Количество дней отпуска

Нужно определить, на какое количество дней отпуска каждый из работников вправе претендовать в будущем календарном году.

Учесть надо основной и дополнительный отпуска, которые положены работнику. Причем учесть нужно дополнительные отпуска, предусмотренные не только трудовым законодательством, но и коллективным договором и локальным нормативным актом организации (ст. 120 ТК РФ). Что касается учебных отпусков и «обязательных» отпусков без сохранения зарплаты, то они в графике не отражаются. Ведь вы не можете обязать работника взять такой отпуск (статьи 128, 173 ТК РФ).

Итак, продолжительность отпуска зависит:

от количества дней отпуска, на которые сотрудник имеет право за очередной рабочий год (статьи 115, 121 ТК РФ);

от количества дней неиспользованного отпуска на 01.01.2013 за прошлые рабочие годы. Эти дни можно или прибавить к дням очередного ежегодного отпуска работника, или предоставить отдельно. Если неотгулянные дни отпуска за прошлые рабочие годы не будут включены в график, то время их использования будет определяться по соглашению с работодателем (Письмо Роструда от 01.03.2007 № 473-6-0).

4. Разделение отпуска на части

Разделение отпуска на части можно отразить в графике отпусков, если есть соглашение между работником и работодателем об этом. При проверках трудинспекторы нередко просят показать им такое соглашение. Поэтому одной подписи работника об ознакомлении с графиком отпусков в такой ситуации недостаточно. Необходим еще документ, где будет прямо указано, что работник согласен на разделение отпуска (например, заявление работника с просьбой о разделении отпуска на части и положительной резолюцией руководителя).

5. Распределение «отпускной» нагрузки в течение года

С учетом специфики деятельности организации отпуска могут быть распределены как равномерно, так и неравномерно (например, так, что основная «отпускная» нагрузка приходится на летний период), если это не препятствует нормальной деятельности организации. При равномерном распределении в каждом месяце в отпуск уходит одинаковое количество работников. К примеру, если в организации трудится 60 сотрудников, то ежемесячно отпуск предоставляется пяти сотрудникам (60 чел. / 12 мес.).

6. Указание запланированной даты отпуска

В графике отпусков не обязательно указывать конкретную дату начала отпуска, можно просто указать месяц, когда работник должен уйти в отпуск. Это нам подтвердили в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В графике отпусков, в графе 6, допускается указание как на конкретную дату, так и просто на месяц. Во втором случае работнику придется дополнительно подавать заявление с указанием точной даты начала отпуска.

Поэтому для всех ситуаций, когда дату начала отпуска можно определить только на основании заявления работника, целесообразно закрепить в локальном нормативном акте обязанность работника письменно извещать работодателя о конкретной дате начала отпуска не позднее чем за 2 календарные недели, чтобы работодатель имел возможность выполнить обязанность о письменном извещении работника о начале его отпуска”.

ШКЛОВЕЦ Иван Иванович Роструд

При указании в графике запланированной даты начала отпуска работников, которые работают по сменам или по графику, нужно учитывать дату окончания смены или рабочего дня по графику. И на эту дату не ставить день начала отпуска.