Устные договоренности с инспекторами во время выездной проверки, наверное, знакомы многим. Однако к мировым соглашениям они никакого отношения не имеют. Мировое соглашение — это письменный документ, в котором стороны судебного спора оговаривают условия его прекращения. То есть вопрос о подписании соглашения может возникнуть, только если обжалование решения инспекции в УФНС уже позади, ваша организация подала заявление в суд и оно принято к рассмотрению.

Напоминаем, что с 1 января 2014 г. любые решения ИФНС необходимо будет до суда обжаловать в вышестоящем налоговом органе (в том числе «беспроверочные» и «процедурные»).

Мировая — дело добровольное, и условия примирения стороны определяют самостоятельно. Суд лишь оценивает готовый проект соглашения на предмет (ч. 3 ст. 139 АПК РФ):

нарушения прав других лиц;

противоречия закону.

Если ничего такого суд в соглашении не увидит, то утвердит его, и на этом разбирательство закончится (ч. 2 ст. 150 АПК РФ).

Свою позицию по делу суд в таком случае не озвучивает, он лишь фиксирует ваши договоренности с налоговиками. Поэтому не удивляйтесь, если, например, принятое по другому аналогичному спору решение будет отличаться от итогов вашего мирового соглашения.

Когда и зачем заключают мировое соглашение

Подписать соглашение можно на любой стадии рассмотрения дела, и даже на этапе исполнения судебного решения (ч. 1 ст. 139 АПК РФ). К примеру, в 2012 г. соглашение по налоговому спору утвердил ВАС (Постановление Президиума ВАС от 26.06.2012 № 16370/11), то есть его заключили уже после того, как спор рассмотрели суды трех инстанций.

Что же касается смысла мирового соглашения, то предполагается, что каждая из сторон должна получить какую-то выгоду для себя. Кроме того, и вы, и налоговики сэкономите время и финансы, которые пришлось бы тратить на дальнейшее судебное разбирательство.

О чем можно поторговаться с налоговиками

В обычном хозяйственном споре, например о невыполнении условий договора поставки или оказания услуг, стороны при заключении мирового соглашения вправе идти на любые уступки друг другу. Договориться об отсрочке или совсем простить долг, отказаться от неустойки и так далее. С налоговыми обязанностями все значительно сложнее — они предписаны законом (п. 1 ст. 3 НК РФ). Но, как показала практика, некоторые вопросы все же стоит обсуждать.

Трактовка налоговых норм

ИФНС никогда не согласится с тем, что вы не будете платить недоимку, образовавшуюся из-за явного нарушения НК. К примеру, если неопытный бухгалтер попросту забудет перечислить налог вовремя.

В то же время в НК полно неоднозначных норм, трактовка которых меняется в зависимости от позиций Минфина (ФНС) и судебной практики. Если суды не согласны с позицией контролирующих органов по конкретному вопросу, то инспекция может и проиграть. В этом случае можно предложить налоговикам сделку: они признают свою неправоту (и поэтому отказываются от доначислений, пеней и штрафов) по одной части оспариваемого решения, а вы соглашаетесь с их позицией в остальной части. Так, ФАС МО утвердил мировое соглашение, в котором, в частности (пп. 1, 2 резолютивной части Постановления ФАС МО от 22.03.2013 № А40-41103/12-91-228):

налоговый орган признал правомерной позицию организации по эпизодам, связанным с учетом курсовых разниц в составе «прибыльных» доходов и расходов и принятием НДС к вычету по расходам будущих периодов (в части стоимости фактически оказанной услуги в текущем периоде);

организация согласилась с выводами проверки о незаконности уменьшения «прибыльной» базы на сумму убытков из-за отсутствия необходимых документов.

Отметим, что данному соглашению предшествовали два судебных решения (первой и апелляционной инстанций), которые именно так и оценили ситуацию.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Налоговые органы должны учитывать судебную практику уже на досудебной стадии спора. Поэтому отказ от доначислений при заключении мирового соглашения (с учетом сложившейся практики) — это всего лишь исправление допущенной налоговыми органами ошибки. Более поздние судебные решения, безусловно, тоже можно учитывать”.

Период начисления пеней

Пени начисляются за каждый день просрочки в уплате налога (п. 3 ст. 75 НК РФ). Казалось бы, «торг здесь неуместен» — если есть просрочка, то должны быть и пени. Но вот в одном из недавно утвержденных мировых соглашений ИФНС обязалась не начислять пени за период с даты принятия «проверочного» решения до даты утверждения мирового соглашения судом (Постановление Президиума ВАС от 26.06.2012 № 16370/11).

В данном деле основания для доначисления налога были неоднозначны. Можно предположить, что налоговики пошли на отказ от пеней, чтобы закрепить свою позицию, избежать риска негативного решения ВАС.

Так что торгуйтесь — может получиться.

Напомним, что от пеней вас полностью освобождает следование разъяснениям Минфина (п. 8 ст. 75 НК РФ). Но организациям иногда бывает сложно доказать, что эти разъяснения имеют отношения именно к их проблеме. В мировом соглашении налоговики взамен на ваши уступки могут это признать. Ваша задача — предоставить им все более-менее подходящие разъяснения, которые можно подтянуть к спорной ситуации.

Руководитель российской налоговой практики компании «Линклейтерз», ответственный секретарь российского отделения Международной налоговой ассоциации

“Вопрос о предоставлении налогоплательщику отсрочки (рассрочки) по уплате недоимки разрешается в порядке, установленном Налоговым кодексом. Это самостоятельный процесс, и предоставление такой отсрочки (рассрочки) в рамках мирового соглашения при судебном оспаривании налогоплательщиком решения налогового органа, по моему мнению, представляется необоснованным”.

Иное мнение высказала судья ВАС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Договориться об отсрочке (рассрочке) в рамках мирового соглашения между налогоплательщиком и налоговым органом возможно. Об этом свидетельствует практика заключения мировых соглашений”.

ПЕТРОВА Светлана Михайловна ВАС РФ

Сумма штрафа

Уменьшение штрафа — подходящий предмет для переговоров. Налоговики вправе признавать смягчающими самые разные обстоятельства, пределы уменьшения штрафа также не ограничены (подп. 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Ваш отказ от законных требований

В отношении уступок организация (как и ИП) в более выигрышном положении, чем налоговики, — она может легко отказаться от своих требований. Этим нужно пользоваться. Например, вы оспариваете отказ в возмещении НДС и требуете проценты за просрочку возврата. Сагитируйте инспекторов подписать соглашение, в котором они признают правомерность возмещения налога в обмен на ваш отказ от законных процентов.

Аналогично и с судебными издержками. Если вы выиграете, инспекции придется их возместить. Практика последних лет показывает, что суды обязывают налоговиков выплачивать организациям-победителям порой очень большие суммы. Так, в 2012 г. с одной из московских ИФНС было взыскано почти 3 млн руб. расходов организации на судебных представителей (Постановление Президиума ВАС от 15.03.2012 № 16067/11). В другом деле с инспекции взыскали более 3,6 млн руб. для компенсации расходов по оплате банковской гарантии, взятой ЗАО в качестве встречного обеспечения (Постановление ФАС МО от 20.08.2013 № А40-43967/10-129-228). Все это бюджетные потери, а налоговая служба заинтересована в том, чтобы их избегать. Поэтому вы можете полностью или частично отказаться от получения компенсации судебных издержек в обмен на то, что инспекторы согласятся с вашей позицией и откажутся от доначислений.

Каков порядок заключения мирового соглашения

Предложить мировую вправе как вы, так и налоговики. Кстати, на этапе подготовки дела к разбирательству и судья должен попытаться подтолкнуть стороны к примирению (подп. 2 ч. 1 ст. 135, ч. 1 ст. 138 АПК РФ).

Чтобы диалог был более предметным, лучше сразу подготовить свой вариант соглашения (в письменной форме). Это задача юриста, а вы просто подскажите руководителю, что у вас есть такая возможность. Разъясните также, в каких вопросах у инспекторов слабая позиция (чтобы спланировать тактику торга).

Подготовленный проект направьте инспекции и послушайте предложения налоговиков. Если договоритесь, то на очередном судебном заседании представитель вашей организации должен подать ходатайство об утверждении мирового соглашения и представить суду его текст, подписанный и вашим представителем, и представителем ИФНС.

Форма мирового соглашения строго не регламентирована, но к нему есть ряд обязательных требований. Рассмотрим их на примере.

Общество с ограниченной ответственностью «Ромашка» в лице представителя Сергеева Игоря Александровича, действующего на основании доверенностиВ доверенностях представителей вашей организации и ИФНС должно быть прямое указание на право заключать мировое соглашение (ч. 2 ст. 62, ч. 1 ст. 140 АПК РФ)б/н от 26.08.2013, именуемое в дальнейшем Истец, и Инспекция Федеральной налоговой службы г. Москвы № 14 в лице представителя Пономаревой Анны Анатольевны, действующей на основании доверенностиВ доверенностях представителей вашей организации и ИФНС должно быть прямое указание на право заключать мировое соглашение (ч. 2 ст. 62, ч. 1 ст. 140 АПК РФ) № 23 от 02.09.2013, именуемая в дальнейшем Ответчик, являющиеся сторонами по делу № А63-1540/2012, находящемуся в производстве Арбитражного суда г. Москвы, заключили настоящее мировое соглашение о нижеследующем:

1. Ответчик признает, что Истец правомерно применил налоговые вычеты по налогу на добавленную стоимость на основании счетов-фактур от 01.06.2012 № 7737—7739, выставленных ОАО «Химснабсервис».

2. Ответчик признает, что Истец имеет право на возврат налога на добавленную стоимость в сумме 1 690 674 (один миллион шестьсот девяносто тысяч шестьсот семьдесят четыре) рубля и обязуется возвратить эту сумму в срок до 20.12.2013.

3. Истец отказывается от требования процентов за просрочку возврата налога на добавленную стоимость.

4. Истец не будет претендовать на возмещение судебных расходов по данному делу.

В соглашении должны быть указаны точные сведения о договоренностях сторон (суммы, сроки, условия и прочее) (ч. 2 ст. 140 АПК РФ)

5. Настоящее мировое соглашение составлено в трех экземплярах,Соглашение составляется в письменной форме в количестве экземпляров по числу подписавших его сторон плюс еще один экземпляр для суда (ч. 4 ст. 140 АПК РФ) имеющих равную юридическую силу, по одному экземпляру для каждой из сторон и один экземпляр для приобщения к материалам дела.

Представитель Истца(по доверенности)

Представитель Ответчика(по доверенности)

Сергеев И.А.

Пономарева А.А.

Каковы последствия заключения мирового соглашения

Мировое соглашение утверждается определением суда (ч. 5 ст. 141 АПК РФ) и имеет силу судебного решения. Соответственно, правила отражения последствий мирового соглашения в учете те же, что и при обычном судебном решении.

Если налоговики компенсируют вам судебные расходы, то это ваш внереализационный доход.

Отметим также, что само по себе заключение мирового соглашения не сделает решение ИФНС частично недействующим, если это не будет прямо предусмотрено в тексте соглашения. Попробуйте предложить такое условие налоговикам, однако не факт, что они согласятся. Но беспокоиться по этому поводу не стоит, сохранение решения в силе не должно повлиять на вашу «налоговую» репутацию. Любые справки о налогоплательщике (для кредитов, тендеров, аукционов и т. д.) должны учитывать положения мирового соглашения, то есть информации о задолженностях по налогам, пеням, штрафам, снятых мировым соглашением, в них не должно быть. А если она вдруг там будет, вы вправе требовать, чтобы ее убрали.

Помните, что выполнять условия мирового соглашения необходимо полностью и в оговоренные сроки. В противном случае суд выдаст стороне исполнительный лист и соглашение будет исполнено принудительно (ч. 2 ст. 142 АПК РФ).

***

Очевидно, что всерьез рассчитывать на заключение мирового соглашения можно только при слабой позиции ИФНС (хотя бы в части требований).

Что касается деталей, то мы надеемся, что порядок примирения сторон скоро урегулируют в НК. Тогда и инспекторы, и организации будут четко знать, по каким вопросам они могут пойти на мировую, а по каким — нет. А пока что ФНС обязала инспекции согласовывать все проекты мировых соглашений с налогоплательщиками со своим Правовым управлением (Письмо ФНС от 02.10.2013 № СА-4-7/17648). ■

Беседовала корреспондент ГК А.В. Хорошавкина

Средний заработок: выходные и праздники в расчетном периоде

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента образования и кадровых ресурсов Минздрава России

В редакцию постоянно приходят вопросы от читателей о том, как рассчитать в той или иной ситуации средний заработок для оплаты отпуска или для других целей. Наш собеседник поможет разобраться.

Нина Заурбековна, при расчете среднего заработка из расчетного периода исключаются некоторые периоды. Например, когда работник находился в отпуске. А вот нерабочие праздничные дни в расчете учитываются.

Как быть, если в неполном месяце расчетного периода на исключаемое время приходится нерабочий праздничный день? Нужно ли учитывать этот день в числе календарных дней неполного месяца?

Например, в расчетный период попадает июнь 2013 г., в течение которого работник был в отпуске с 10 по 24 июня. Войдет ли 12 июня — нерабочий праздничный день — в число календарных дней июня, учитываемых при исчислении среднего заработка для оплаты отпуска в календарных днях?

Н.З. Ковязина: Весь исключаемый период не участвует в расчете полностью. И не важно, были ли это обычные календарные дни или праздничные. То есть в вашем примере все дни с 10 по 24 июня, когда работник находился в отпуске, в том числе и 12 июня, исключаются из числа календарных дней, которые учитываются при исчислении среднего заработка для оплаты нового отпуска.

Может получиться так, что у работника на неполный месяц расчетного периода приходятся только выходные дни: например, в январе, входящем в расчетный период, на неисключаемое время приходится период с 1 по 8 января. А с 9 января и до конца месяца у работника был исключаемый период, например, он находился в отпуске. Нужно ли эти дни учитывать при исчислении среднего заработка для оплаты следующего отпуска в календарных днях?

Н.З. Ковязина: В такой ситуации для расчета среднего заработка январь будет считаться неполным месяцем. Но календарных дней, учитываемых в расчете, не будет.

Другой пример: в расчетный период для исчисления среднего заработка для оплаты отпуска в календарных днях попал месяц, в течение которого у работника был простой. Надо ли нерабочие праздничные и выходные дни, приходящиеся на такой месяц расчетного периода, учитывать в числе календарных дней такого месяца?

Н.З. Ковязина: Если простой был весь месяц, то этот месяц полностью исключается из расчетного периода. Как правило, в таких ситуациях работник совсем не выходит на работу и сидит дома.

Но могла быть и иная ситуация: администрация оформила работнику простой с понедельника по пятницу, надеясь, что со следующего понедельника производство возобновится и работник выйдет на работу. Но этого не произошло. Работник вновь с понедельника по пятницу оказался в простое. И так весь месяц. Тогда рабочие дни исключаются из расчетного периода как дни простоя, а выходные (суббота, воскресенье) — учитываются.

А вот нерабочие праздничные дни, приходящиеся как на период простоя, так и на время между днями простоя, не учитываются при расчете среднего заработка для оплаты отпуска. Весь период простоя из расчета исключается полностью. А нерабочие праздничные дни, которые приходятся на учитываемый период, не участвуют в расчете среднего заработка по общему правилу. Ведь среднемесячное число календарных дней — 29,4, которое используется в формуле расчета среднего заработка, определено уже за минусом этих нерабочих праздничных дней.

А если работник, наоборот, как раз в выходные дни болел, считается ли полным такой месяц расчетного периода? Например, если больничный у работника был с 1 по 5 мая 2013 г., май будет полным или неполным месяцем для расчета среднего заработка?

Н.З. Ковязина: Такой месяц будет неполным. Расчетный период определяется в календарных днях. Поэтому дни, когда работник был на больничном, из расчетного периода надо исключить. И рассчитывать средний заработок как за неполный месяц.

Для случаев, не связанных с оплатой отпуска, средний заработок рассчитывается иначе. Там выходные дни в расчете не участвуют. Но как быть, если в выходные дни работник привлекался к работе? Надо ли такие «рабочие выходные» включать в число дней расчетного периода?

Н.З. Ковязина: В Положении об особенностях порядка исчисления средней зарплаты (утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)) четко не прописано, что в расчет надо включать такие дни. Но средний заработок рассчитывается исходя из заработной платы, начисленной за фактически отработанное время. И раз в выходные дни человек работал, то и его заработок, и сами эти дни включаются в расчет.

Следующий вопрос о том, как определить расчетный период, если мама уходит в очередной отпуск сразу после отпуска по уходу за ребенком. То есть в отпуске по уходу за ребенком она находилась в течение всего расчетного периода. Например, работница, находящаяся в отпуске по уходу за ребенком, уходит в отпуск с 27.09.2013. С 23.07.2010 по 09.12.2010 она находилась в отпуске по беременности и родам, а с 10.12.2010 и до дня ухода в отпуск — в отпуске по уходу за ребенком. Какой расчетный период для оплаты отпуска надо взять в данном случае? Включается ли в него месяц начала отпуска по беременности и родам, если он неполный?

Н.З. Ковязина: В данной ситуации расчетным периодом будут 12 месяцев перед отпуском по беременности и родам (июль 2009 г. — июнь 2010 г.) (п. 6 Положения). Но если потом в организации повышались оклады или тарифные ставки, то размер среднего заработка работницы должен корректироваться (п. 16 Положения).

Наш читатель приводит пример. Работник увольняется в последний день месяца. В день увольнения ему была начислена и выплачена компенсация за увольнение, предусмотренная соглашением сторон об увольнении. Надо ли ее учитывать при исчислении среднего заработка для расчета компенсации за неиспользованный отпуск?

Н.З. Ковязина: Нет, ведь компенсация за увольнение — это не оплата труда, хотя она и предусмотрена соглашением сторон. И компенсацию за неиспользованный отпуск работнику надо рассчитывать в размере его среднего заработка без учета этой выплаты.

Надо ли включать в расчет при исчислении среднего заработка разовые премии, начисленные в расчетном периоде по приказу руководителя за выполнение конкретного производственного задания?

Н.З. Ковязина: Если выплата таких премий за результаты работы предусмотрена системой оплаты труда в организации, то они включаются в расчет (п. 15 Положения).

Для расчета среднего заработка учитываются все выплаты, предусмотренные системой оплаты труда (ст. 139 ТК РФ). В то же время п. 3 Положения № 922 установлено, что для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. п.). Как определить, какие выплаты учитываются при исчислении среднего заработка, если все они предусмотрены локальным нормативным актом организации?

Н.З. Ковязина: При расчете среднего заработка учитываются те выплаты, которые работник получает за выполнение им трудовой функции. Именно то, связана ли данная выплата с выполнением конкретной трудовой функции, является главным критерием.

А социальные или компенсационные выплаты, с выполнением конкретной трудовой функции работника не связанные, даже если они предусмотрены локальным нормативным актом, в расчете среднего заработка не учитываются (п. 3 Положения).

■

Н.А. Мартынюк, эксперт по налогообложению

Перевод НДС-деклараций на «электронку»

Кто обязан с 01.01.2014 сдавать электронные декларации по НДС и что будет, если отчитываться на бумаге

Представлять электронные декларации по НДС, в том числе нулевые, будут:

все плательщики НДС;

спецрежимники и те, кто освобожден от обязанностей плательщика НДС по ст. 145 НК, — если выставят покупателю счет-фактуру с выделенным НДС.

Сдавать НДС-декларации на бумаге смогут только налоговые агенты по НДС со среднесписочной численностью не больше 100 человек, которые на момент подачи декларации:

<или>не являются плательщиками НДС, поскольку применяют спецрежимы;

<или>освобождены от обязанностей плательщика НДС по ст. 145 НК.

<или>сдавать декларации через фирму — посредника между спецоператором и налогоплательщиками. Такие фирмы разово отправляют отчет налогоплательщика по доверенности от него.

Имейте в виду: если вы предпочтете второй вариант, ваша декларация будет считаться сданной не в момент передачи ее посреднику, а в момент подтверждения ее приема спецоператором от посредника (п. 4 ст. 80 НК РФ; Письмо Минфина от 29.04.2011 № 03-02-08/49). Так что на последний день оставлять сдачу декларации таким способом точно не стоит.

Кроме того, роль таких посредников (в отличие от роли спецоператоров) в НК не закреплена. И если отчетность не будет сдана вовремя по вине посредника, то налоговики все равно накажут вас (а вы уже потом будете разбираться с посредником).

Если вы принесете в инспекцию или отправите почтой декларацию на флешке, диске, дискете, то новое требование об электронном виде не выполните. Возможность отправки деклараций через сайт ФНС в НК не предусмотрена.

Декларация по НДС за IV квартал 2013 г.: можно ли сдать на бумаге?

Зависит от режима, на котором вы будете работать с 1 января 2014 г.

СИТУАЦИЯ 1.Вы остаетесь на ОСНО (пусть даже применяете освобождение по ст. 145 НК). Формально вы обязаны отправить декларацию за IV квартал по ТКС. Однако в ФНС считают иначе.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“Декларацию по НДС за IV квартал 2013 г. можно представить в порядке, который действует до 01.01.2014. То есть те, у кого среднесписочная численность не превышает 100 человек, могут сдать ее на бумаге.

Представлять декларации по НДС в электронном виде по установленным форматам по системе ТКС через оператора все плательщики НДС обязаны будут только по итогам I квартала 2014 г. по сроку не позднее 20 апреля 2014 г.”

И Минфин не против этого — он уже выпустил официальное Письмо, подтверждающее такую возможность (Письмо Минфина от 08.10.2013 № 03-07-15/41875). Однако те, кто привык с недоверием относиться к поблажкам от налоговой службы, задумались: а может, безопаснее отправить декларацию за IV квартал 2013 г. почтой 31 декабря, когда еще допускается сдача на бумаге? Так поступить можно, если вы уверены, что учтете в декларации все операции за квартал.

СИТУАЦИЯ 2.Вы переходите на спецрежим (упрощенку или вмененку). Тогда вы имеете полное право сдать декларацию за IV квартал 2013 г. на бумаге, поскольку в январе, на момент сдачи декларации, уже не будете плательщиком НДС. А обязанность отправлять декларации по ТКС установлена именно для плательщиков НДС (п. 5 ст. 174, п. 1 ст. 143 НК РФ (в ред. Закона от 28.06.2013 № 134-ФЗ)).

«Электронка» не обязательна для уточненок по НДС за периоды до 2014 г.

Вы можете сдавать уточненные декларации по НДС на бумаге, если среднесписочная численность вашей организации (ИП) не больше 100 человек. Ведь «электронная обязанность» введена только для деклараций, сдаваемых не позднее 20-го числа месяца, следующего за налоговым периодом (п. 5 ст. 174 НК РФ (в ред. Закона от 28.06.2013 № 134-ФЗ)), то есть только для первичной отчетности.

Заметьте, НК позволяет вам сдать на бумаге уточненную декларацию за любой период. Однако Минфин пока признал это возможным только для уточненок за налоговые периоды до 2014 г. (Письмо Минфина от 08.10.2013 № 03-07-15/41875)

Единую упрощенную декларацию (ЕУД) по-прежнему можно будет сдавать на бумаге

Напомним, такую декларацию сдают налогоплательщики, у которых за налоговый период не было объектов налогообложения ни по одному из налогов, а также движения денег на счетах в банках и в кассе (п. 2 ст. 80 НК РФ).

Обязаны ли они будут отправлять ЕУД по ТКС или смогут по-прежнему сдавать на бумаге? Ведь за «электронку» нужно платить (как минимум раз в год при подключении). Это означает движение по счету либо по кассе и, как следствие, невозможность сдавать ЕУД.

Обязательная «электронка» не распространяется на ЕУД, потому что ее нельзя считать декларацией по каждому из указанных в ней налогов, в том числе и по НДС. В ней нет сведений об объектах налога, налоговой базе, исчисленной сумме налога и т. п. (п. 1 ст. 80 НК РФ; Письмо Минфина от 03.07.2008 № 03-02-07/2-118) Это подтвердили и в ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“На представление единой упрощенной декларации вводимое с 01.01.2014 требование об обязательной сдаче деклараций по НДС в электронном виде по ТКС не распространяется”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Что будет, если в 2014 г. сдать декларацию по НДС на бумаге

Некоторые бухгалтеры будут вынуждены нарушать требование об электронной сдаче деклараций по НДС. Например, руководитель решит, что плата за ЭЦП, подключение к ТКС и отправку отчетов неоправданно высока. Спецрежимники, разово выставившие счета-фактуры с НДС, вряд ли станут подключаться к ТКС ради одной декларации.

Отказать в приеме бумажной декларации инспекция не вправе (п. 4 ст. 80 НК РФ). Если вы принесли ее лично, то в инспекции обязаны по вашей просьбе поставить на ваш экземпляр штамп «Принято» и указать текущую дату. После этого декларация считается сданной. Поэтому заблокировать счета и оштрафовать по ст. 119 НК за несдачу декларации в срок инспекция не может. Она вправе только оштрафовать вас на 200 руб. за несоблюдение электронного способа сдачи (ст. 119.1 НК РФ).

Однако рассчитывать, что на деле все обойдется 200-рублевым штрафом, вряд ли стоит. По сообщениям наших читателей, в некоторых инспекциях уже сейчас устно предупреждают о том, что с нового года всю бумажную отчетность по НДС, полученную по почте, будут отправлять обратно со штампом «Отчет не принят» и блокировать счета. Это, конечно, незаконно, и вы легко оспорите заморозку счета, но какое-то время деньги на нем будут недоступны. Возможны и другие неприятности. Например, отказавшись принять сданную на бумаге уточненку с НДС к уменьшению, инспекция не отразит переплату в вашей карточке расчетов с бюджетом.

***

По остальным налогам те, у кого среднесписочная численность не больше 100 человек, смогут отчитываться на бумаге. Но если вы подключитесь к ТКС для сдачи НДС-деклараций, удобнее будет перевести на «электронку» все общение с инспекцией. ■

А.В. Рымкевич, юрист

«Поправки» в часть первую НК от ВАС

Продолжаем изучать новое Постановление Пленума ВАС

В двух предыдущих номерах мы уже рассказывали о Постановлении Пленума ВАС по части первой НК. И остановились на разъяснениях, касающихся процедуры рассмотрения материалов налоговой проверки (п. 41 Постановления Пленума ВАС № 57). Продолжаем комментировать этот документ.

Можно ли отменить решение, если его приняло должностное лицо, не рассматривавшее материалы проверки

Решение по результатам проверки отменяется, если его вынесло не то же лицо, которое рассматривало материалы (в том числе возражения) проверки или иных мероприятий налогового контроля (п. 42 Постановления Пленума ВАС № 57).

После вынесения решения о привлечении (об отказе в привлечении) к ответственности руководитель ИФНС (его заместитель) (п. 44 Постановления Пленума ВАС № 57):

не вправе вносить в него изменения, ухудшающие положение налогоплательщика, за исключением исправления описок, опечаток и арифметических ошибок;

вправе вносить в него изменения или отменять решение полностью, если это улучшает положение налогоплательщика.

Как было. НК не предусмотрена возможность внесения изменений в решение той же инспекцией, которая его выносила. Изменить решение или вынести новое вправе только вышестоящий налоговый орган по результатам рассмотрения жалобы налогоплательщика (п. 3 ст. 140 НК РФ).

Новые вопросы. Не всегда понятно, является тот или иной недочет опиской (опечаткой, арифметической ошибкой) или все гораздо серьезнее. Например, инспекция в своем решении описала нарушение, однако в резолютивной части указала только пени и штраф за неуплату налога, а недоимку не указала. Может она внести изменение, дополнив резолютивную часть суммой недоимки, или нет?

Может ли ИФНС использовать доказательства, полученные полицией

Налоговые органы могут использовать в качестве доказательств налоговых правонарушений материалы, полученные в результате проведения оперативно-разыскных мероприятий, если эти действия проведены (а материалы оформлены) в соответствии с Законом «Об оперативно-розыскной деятельности» (п. 45 Постановления Пленума ВАС № 57).

Как было. Раньше многие суды признавали недействительными решения налоговых органов, если они были основаны только (или в основном) на доказательствах, полученных полицейскими в рамках оперативно-разыскной деятельности.

Вступает ли в силу решение ИФНС в необжалованной части

Даже если апелляционная жалоба подана только на часть решения ИФНС по проверке, оно целиком не вступает в силу до вынесения решения УФНС (п. 46 Постановления Пленума ВАС № 57).

Недавно в НК внесены поправки, и теперь это прямо следует из Кодекса (п. 1 ст. 101.2 НК РФ).

Можно ли беспроверочные решения обжаловать сразу в суд

Перед тем как обратиться в суд, в УФНС надо обжаловать только решения инспекции, вынесенные по результатам рассмотрения материалов проверок. «Беспроверочные» решения (вынесенные в порядке, установленном ст. 101.4 НК) можно обжаловать сразу в суд (п. 47 Постановления Пленума ВАС № 57).

Как было. Президиум ВАС и раньше считал, что «беспроверочные» решения налоговиков можно обжаловать сразу в суд (без предварительного обращения в вышестоящий налоговый орган) (Постановление Президиума ВАС от 10.07.2012 № 2873/12).

Как будет. С 01.01.2014 досудебный порядок обжалования станет обязательным для всех действий (бездействия) и актов ненормативного характера (кроме решений УФНС, принятых по итогам рассмотрения жалоб (в том числе апелляционных), актов ФНС и действий (бездействия) ее должностных лиц) (п. 2 ст. 138 НК РФ (ред., действ. с 01.01.2014)).

Когда вступают в силу «беспроверочные» решения

В НК не сказано, когда вступают в силу «беспроверочные» решения, поэтому суды должны исходить из того, что такие решения вступают в силу (п. 48 Постановления Пленума ВАС № 57):

<или>со дня их вручения лицу (его представителю), в отношении которого они были вынесены;

<или>со дня, когда они считаются полученными (при отправке по почте заказным письмом это шестой рабочий день со дня отправки (п. 4 ст. 31 НК РФ)).

Как было. Некоторые суды считали, что раз НК срок вступления в силу «беспроверочного» решения не определен, а порядок, установленный для решений, вынесенных по результатам проверок, здесь не работает, то «беспроверочное» решение вступает в силу с даты принятия (Постановление ФАС ПО от 31.05.2013 № А55-27301/2011).

Можно ли решение об отказе в возмещении НДС обжаловать отдельно от решения по камеральной проверке

Решение по результатам проверки декларации, в которой заявлен НДС к возмещению, и решение об отказе в возмещении не могут исследоваться и трактоваться в отрыве друг от друга, поэтому они (п. 49 Постановления Пленума ВАС № 57):

вступают в силу одновременно;

обжалуются совместно и госпошлина при этом уплачивается как по единому требованию.

Как было. Этот вопрос поднимался из-за того, что в НК не было предусмотрено обязательное досудебное обжалование решений об отказе в возмещении НДС (с 01.01.2014 появится (п. 2 ст. 138 НК РФ (ред., действ. с 01.01.2014))). Суды выясняли, соблюден ли досудебный порядок обжалования, если налогоплательщик обжаловал только решение о привлечении (об отказе в привлечении) к ответственности, а решение об отказе в возмещении НДС не обжаловал. Президиум ВАС выступал за обязательность досудебного обжалования обоих решений (Постановление Президиума ВАС от 24.05.2011 № 18421/10). И за каждое приходилось платить госпошлину (п. 16 Информационного письма ВАС от 13.03.2007 № 117).

В какие сроки налоговики должны направлять требования об уплате налога

Доначислить налог могут только по результатам проверки. Поэтому налоговый орган должен направить требование об уплате налога в следующие сроки (п. 50 Постановления Пленума ВАС № 57):

<если>сумма налога доначислена налоговым органом — в течение 20 рабочих дней с даты вступления в силу решения c доначислениями;

<если>сумма налога указана в декларации или налоговом уведомлении, но не перечислена в бюджет — в течение 3 месяцев:

<или>со следующего дня после срока уплаты налога (аванса), если декларация (расчет) представлена вовремя;

<или>со следующего дня после подачи декларации, если декларация (расчет) представлена с опозданием.

Как было. Например, столичные налоговики на своем сайте открыто заявляли, что выявить у вас задолженность и отправить требование об ее уплате они могут когда угодно: «Налоговый кодекс не содержит сроков по выявлению недоимки».

Пени могут взыскиваться, только если налоговый орган своевременно принял меры к принудительному взысканию недоимки (п. 57 Постановления Пленума ВАС № 57).

Когда налоговый орган должен направить требование об уплате пеней

Налоговый орган должен направить требование об уплате пеней, начисленных на сумму недоимки, возникшей по итогам конкретного налогового (отчетного) периода, не позднее 3 месяцев (п. 51 Постановления Пленума ВАС № 57):

<или>с момента уплаты налогоплательщиком всей суммы недоимки;

<или>с момента уплаты последней части недоимки в случае погашения ее частями.

Благодаря этому положению Постановления Пленума № 57 налоговые органы не смогут «внезапно» обнаруживать задолженности по пеням и взыскивать их спустя годы (пп. 1, 3 ст. 70 НК РФ).

Когда нельзя признать незаконным требование об уплате налога (аванса) по формальным основаниям

В НК перечислены сведения, которые обязательно должны быть в требовании об уплате налога (п. 4 ст. 69 НК РФ) (в частности, размер недоимки, пеней). Однако требование нельзя признать недействительным из-за отсутствия в нем некоторых обязательных данных, если (п. 52 Постановления Пленума ВАС № 57):

такие сведения содержатся в решении, декларации, налоговом уведомлении;

Когда отправленное по почте требование об уплате налога считается полученным

Процедура направления требования об уплате налога заказным письмом признается соблюденной независимо от того, получил налогоплательщик (его представитель) требование или нет (п. 53 Постановления Пленума ВАС № 57).

Налогоплательщик по-прежнему может возражать, что требование он не получал, и настаивать на том, чтобы ИФНС представила доказательства его направления. Если ИФНС таких доказательств не представит, может оказаться, что она уже упустила возможность взыскать недоимку (как в бесспорном, так и в судебном порядке).

Когда ИФНС может взыскивать налог за счет имущества, а когда — нет

Налоговая инспекция может сразу взыскивать налог за счет имущества, если в течение 2 месяцев после того, как истек срок на уплату налога, указанный в требовании, ведется исполнительное производство на основании ранее вынесенных инспекцией постановлений о взыскании налога за счет имущества налогоплательщика (п. 55 Постановления Пленума ВАС № 57).

<или>не вынесла решение о взыскании налога за счет денег в течение 2 месяцев после истечения срока, указанного в требовании об уплате налога;

<или>не приняла мер к исполнению решения о взыскании за счет денег (например, не направила его в банк).

Как было. Президиум ВАС и раньше считал, что инспекция не может взыскивать задолженность за счет имущества, если она пропустила срок принятия решения о взыскании со счета (Постановление Президиума ВАС от 21.07.2009 № 2599/09).

Возможно ли взыскание налога за счет имущества, переданного во владение третьих лиц

НК допускает взыскание недоимки за счет имущества, которое организация передала во владение, пользование или распоряжение другим лицам (сохранив свое право собственности), только если для обеспечения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными (подп. 5 п. 5 ст. 47 НК РФ).

Однако наличие договоров о передаче имущества во владение, пользование или распоряжение другим лицам не является препятствием для обращения на него взыскания в порядке, определенном Законом об исполнительном производстве (п. 56 Постановления Пленума ВАС № 57). То есть если организация передала в лизинг или в аренду имущество, приставы могут обратить на него взыскание в связи с налоговой задолженностью на основании судебного акта (ч. 1 ст. 77 Закона от 02.10.2007 № 229-ФЗ).

Как было. Ранее Пленум ВАС совместно с Верховным судом разъяснял, что наличие недоимки, которую нужно взыскать за счет имущества, не является основанием для расторжения или недействительности договоров должника с третьими лицами (п. 14 Постановления Пленума ВАС № 9, Пленума ВС № 41 от 11.06.99) (это положение, кстати, перекочевало и в комментируемое Постановление Пленума). Из чего некоторые суды делали вывод, что взыскание за счет имущества, переданного третьим лицам, невозможно (Постановление 20 ААС от 05.05.2010 № А23-616/10Г-15-37).

***

Заключительную часть комментария к Постановлению Пленума ВАС № 57 читайте в ,2013, № 22, с. 20. ■

А.И. Дыбов, эксперт по налогообложению

«Кредитуемся» за счет налога на прибыль

Как законно и просто отсрочить уплату налога на прибыль

По словам Бенджамина Франклина, неизбежны только смерть и налоги. И если первое никак не отсрочить, то со вторым возможны варианты. Заплатить завтра обычно лучше, чем заплатить сегодня. И налог на прибыль самый удобный для этого. Отсрочить его уплату можно двумя путями: пройти процедуру, установленную частью первой НК (впрочем, это и для других налогов подходит), либо воспользоваться скрытыми и законными возможностями, которые дает гл. 25 Налогового кодекса.

Отсрочка по части первой НК РФ: хлопот много — смысла мало

Когда читаешь нормы НК и сопутствующих документов об отсрочке уплаты налогов или предоставлении налогового кредита, то кажется, что все сделано для того, чтобы этим никто не воспользовался.

Так, налоговую рассрочку можно получить в том случае, когда, например, компании не хватает денег на всю сумму налога или фирме после его уплаты грозит банкротство. Сулит НК рассрочку и организациям с сезонным циклом работы. Если, конечно, заинтересованные соберут и подадут в ИФНС все документы (не менее восьми позиций) и приготовятся ждать до 30 рабочих дней, пока инспекция будет принимать решение (подп. 3—5 п. 2, пп. 5, 5.1, 6 ст. 64 НК РФ).

При положительном ответе уплату налога под 1/2 ставки рефинансирования от его суммы вам отсрочат не более чем на год и только в части, не превышающей величину чистых активов компании (пп. 2.1, 4 ст. 64 НК РФ). Обычно они равны итогу III раздела баланса. Для фирм, работающих на грани рентабельности, это означает, что запускать процедуру бессмысленно: чистые активы у них мизерные.

Есть еще инвестиционный налоговый кредит на срок от года до 5 лет, но он — удел избранных. На кредит могут рассчитывать, в частности, организации, надумавшие обновить производственные фонды либо занимающиеся НИОКР. Сумма кредита будет равна стоимости оборудования, приобретаемого под эти нужды. Процент — не менее 1/2 и не более 3/4 ставки рефинансирования. При условии что компания докажет документально (среди бумаг обязательно должен быть бизнес-план) свое право на кредит (п. 1 ст. 66, подп. 1 п. 1, подп. 1 п. 2, п. 6 ст. 67 НК РФ; п. 5 Порядка, утв. Приказом ФНС от 28.09.2010 № ММВ-7-8/469@).

Но пожалуй, самое неприятное — это то, что на весь период отсрочки или кредита к фирме будет приковано самое пристальное внимание проверяющих. «Налоговый» проступок, который в обычных обстоятельствах, может, и не заметили бы, сразу станет источником проблем.

В итоге ни отсрочки, ни налоговые кредиты спросом у организаций не пользуются.

Заплатил аванс с умом — отложил уплату налога

Всем известно, что в течение года налог на прибыль уплачивается авансами. Классический способ уплаты — ежемесячными платежами в течение квартала. Основой для их расчета является налог на прибыль предыдущего отчетного периода либо налог по итогам 9 месяцев, если речь идет о платежах IV квартала одного года и I квартала следующего (п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Не платить ежемесячные авансовые платежи в течение квартала, исчисляя лишь авансы с квартальной прибыли, могут:

вновь созданные организации до истечения полного квартала с даты их госрегистрации и далее, если их выручка не превышает 1 млн руб. в месяц или 3 млн руб. в квартал (п. 6 ст. 286, п. 5 ст. 287 НК РФ);

организации, чья средняя выручка за предыдущие четыре квартала не превышала 10 млн руб. (п. 3 ст. 286 НК РФ)

Нередко классический способ выбирают лишь потому, что заполнять и представлять декларации по налогу на прибыль приходится всего лишь три раза «внутри» года и один раз по его итогам (ст. 285, п. 2 ст. 286, п. 1 ст. 287, пп. 3, 4 ст. 289 НК РФ). Но «сезонным» и другим организациям, получающим доходы неравномерно, такое удобство может обойтись слишком дорого. В «тощих» кварталах им придется платить авансы, исчисленные от результатов кварталов «тучных».

Потом, конечно, расчеты нарастающим итогом и зачет ранее исчисленных авансовых платежей все выправят, справедливость восторжествует. Но сначала придется наскрести деньги на уплату непомерных авансов.

Если же бухгалтер, все посчитав, увидит, что платежи выгоднее исчислять исходя из фактической прибыли, то вперед, к руководителю, — убеждать его в этом. Вряд ли директор останется равнодушным и не поощрит инициативу бухгалтера. Правда, есть одно важное условие: сменить способ уплаты авансовых платежей вы можете только со следующего года, сообщив об этом в произвольной форме в ИФНС не позднее 31.12.2013.

Пример. Сравнение выгодности способов уплаты авансовых платежей по налогу на прибыль

/ условие / Фирма, торгующая фейерверками, в течение полугодия показала следующие финансовые результаты.

Период

Прибыль, руб.

Январь

500 000

Февраль

350 000

Март

200 000

I квартал

1 050 000

Апрель

150 000

Май

150 000

Июнь

150 000

Полугодие

1 500 000

Для упрощения предположим, что в течение I квартала авансовые платежи по законным причинам не перечислялись.

/ решение / Определим суммы авансовых платежей по налогу на прибыль, которые должна перечислить компания, при двух вариантах исчисления авансов.

ВАРИАНТ 1.Отчетные периоды: I квартал, полугодие, 9 месяцев.

Авансовый платеж по итогам I квартала равен 210 000 руб. (1 050 000 руб. х 20%), уменьшить эту сумму не на что, так как в течение квартала ежемесячные платежи не вносились, и ее придется уплатить полностью.

В апреле, мае и июне компания должна перечислять по 70 000 руб. — треть от авансового платежа за I квартал (210 000 руб. / 3). И это при минимальной прибыли в этих месяцах. Таким образом, к концу полугодия фирма заплатит в бюджет 420 000 руб. (210 000 руб. + 210 000 руб.).

Авансовый платеж, исчисленный от прибыли полугодия, — 300 000 руб. (1 500 000 руб. х 20%). Однако организация уже заплатила 420 000 руб., то есть бюджет задолжал ей 120 000 руб. (420 000 руб. – 300 000 руб.) Эти деньги можно зачесть в счет уплаты ежемесячных авансовых платежей в июле — сентябре, равных 30 000 руб. в месяц ((1 500 000 руб. – 1 050 000 руб.) х 20% / 3), то есть в течение III квартала ничего платить в бюджет не придется и к 9 месяцам задолженность бюджета снизится до 30 000 руб. (120 000 руб. – 30 000 руб. х 3 мес.) Получается, что компания кредитует государство.

ВАРИАНТ 2.Отчетные периоды: январь, январь — февраль, январь — март и далее до конца года.

Авансовый платеж по итогам:

января — 100 000 руб. (500 000 руб. х 20%);

января — февраля — 70 000 руб. ((500 000 руб. + 350 000 руб.) х 20% – 100 000 руб.);

января — марта — 40 000 руб. ((500 000 руб. + 350 000 руб. + 200 000 руб.) х 20% – 100 000 руб. – 70 000 руб.).

Общая сумма платежей по итогам I квартала — 210 000 руб. (100 000 руб. + 70 000 руб. + 40 000 руб.).

По итогам января — апреля, января — мая и января — июня компания будет уплачивать по 30 000 руб., в то время как в варианте 1 — 70 000 руб. Таким образом, вариант 2 больше отвечает реальной прибыли организации и не допускает расходования «живых» денег на уплату авансов.

Если доходы организация получает более или менее ровно, то классический способ уплаты ежемесячных авансов в течение квартала самый удобный. Но и здесь есть возможность не платить вперед лишнего.

Как вы знаете, базой для расчета ежемесячных авансов на IV квартал текущего года и I квартал года следующего служит разница между налогом, исчисленным за 9 месяцев текущего года, и налогом, исчисленным за полугодие (п. 2 ст. 286 НК РФ). Выходит, чем меньше прибыли организация получит в III квартале текущего года, тем меньше авансов ей придется платить ближайшие 6 месяцев. Чтобы законно минимизировать суммы платежей, можно запланировать именно на III квартал побольше расходов и поменьше доходов.

Например, если вы собирались провести дорогостоящий ремонт, период с июля по сентябрь — лучшее время для этого при условии, что вы примете результаты работ до IV квартала. Была задумка поощрить работников значительными премиями? Отлично, начислите их в III квартале. На этот же период есть смысл назначить покупку дорогостоящего оборудования, и тогда прибыль сильно «просядет», благодаря амортизационной премии по нему.

С доходами наоборот. Скажем, недвижимость с высокой ценой лучше продать не в сентябре, а в октябре, и тогда выручка не повлияет на прибыль III квартала, а вместе с ней и на сумму ежемесячных платежей. Сдвинув дату поставки крупной партии товаров, допустим, с 25 сентября на 1 октября, вы также уменьшите свои авансы на полгода вперед.

Пример. Перенос момента признания доходов и расходов для уменьшения авансовых платежей в IV квартале текущего года и I квартале следующего года

/ условие / По итогам I квартала 2013 г. прибыль организации составила 3 000 000 руб., по итогам полугодия (нарастающим итогом) — 5 300 000 руб. На второе полугодие запланирован ремонт офиса сметной стоимостью 450 000 руб. 20 сентября компания собиралась продать полностью самортизированное здание склада за 2 200 000 руб. Другие доходы за период июль — сентябрь составили 3 800 000 руб., а расходы — 2 400 000 руб.

/ решение / 1. Квартальный авансовый платеж по налогу на прибыль за I квартал 2013 г. равен 600 000 руб. (3 000 000 руб. х 20%), за полугодие — 460 000 руб. ((5 300 000 руб. х 20%) – 600 000 руб.).

2. Если организация проведет ремонт в IV квартале 2013 г. и передаст здание по акту покупателю, как и планировала, 20 сентября, то прибыль 9 месяцев 2013 г., рассчитанная нарастающим итогом, составит 8 900 000 руб. (5 300 000 руб. + (3 800 000 руб. + 2 200 000 руб. – 2 400 000 руб.)), а авансовый платеж по итогам периода будет равен 720 000 руб. ((8 900 000 руб. х 20%) – 600 000 руб. – 460 000 руб.). Ежемесячно в течение октября — декабря 2013 г. и января — марта 2014 г. организации придется платить по 240 000 руб. (720 000 руб. / 3 мес.).

3. Если ремонт будет завершен в июле — сентябре и подписание акта передачи здания организация сдвинет на первые числа октября, прибыль за 9 месяцев 2013 г. снизится до 6 250 000 руб. (5 300 000 руб. + (3 800 000 руб. – 2 400 000 руб. – 450 000 руб.)), а авансовый платеж — до 190 000 руб. ((6 250 000 руб. х 20%) – 600 000 руб. – 460 000 руб.). Это дает всего 63 333 руб. (190 000 руб. / 3) ежемесячных авансов против 240 000 руб. при первом варианте.

Итак, порядок уплаты авансовых платежей позволяет совершенно законно не кредитовать государство переплатами налога на прибыль. Но это не единственный способ.

Амортизационная премия: 30% здесь и сейчас!

Напомним, что амортизационной премией называют часть первоначальной стоимости ОС или затрат на его модернизацию (реконструкцию), которую можно включить в расходы сразу, вместе с первой суммой амортизационных отчислений. Для ОС 3—7-й амортизационных групп размер премии может составлять не более 30%, для остальных — не более 10% (п. 9 ст. 258 НК РФ).

Казалось бы, отличная норма, по сути, она означает, что организация после крупных трат за счет премии откладывает на потом уплату суммы налога на прибыль, приходящуюся на премию.

Например, куплен легковой автомобиль (3-я амортизационная группа) за 2 000 000 руб. Если бы премию применить нельзя было, в месяце, следующем за месяцем ввода машины в эксплуатацию, вы включили бы в расходы только сумму амортизации. А так вам разрешают единовременно учесть еще и 600 000 руб. (2 000 000 руб. х 30%), что равно 120 000 руб. (600 000 руб. х 20%) отсроченного налога на прибыль (п. 3 ст. 272 НК РФ). Неплохо!

Удивительно, но, по словам И.Р. Сухарева, специалиста Минфина, российские компании, по крайней мере сразу после появления премии в НК, не очень-то ею пользовались по довольно странной причине. Им не хотелось, чтобы суммы бухгалтерской и налоговой амортизации различались. Только вдумайтесь! Организация, купившая автомобиль (из нашего примера), добровольно отказывается от 120 000 руб. налоговой отсрочки. И для чего? Только лишь для того, чтобы данные двух видов учета совпадали. Не высока ли плата?

Одним словом, пользоваться премией, конечно же, нужно и ради нее вполне можно потерпеть неудобства с разными суммами амортизации.

Как пользоваться? Если бездумно брать максимальный процент, это может привести к налоговым убыткам, а следом и к вызову на ковер комиссии ИФНС. Разумнее установить в учетной политике, что премия применяется выборочно (Письмо Минфина от 17.11.2006 № 03-03-04/1/779), ее процент в каждом конкретном случае определяет главбух, а руководитель фиксирует этот выбор своим приказом.

Кстати, с 2013 г. пользоваться амортизационной премией стало проще: отменена норма, по которой расходы надо было восстановить, если организация продала ОС до истечения 5 лет со дня включения премии в затраты. Точнее, эта обязанность сохранилась только для случая, когда в сделке купли-продажи участвуют взаимозависимые компании (п. 9 ст. 258 НК РФ). Ранее это тоже останавливало многие фирмы, которые не были уверены, что до истечения 5 лет с даты начала амортизации им не придется продавать ОС.

Резервы: виртуальные расходы с реальной налоговой отсрочкой

Заслышав о налоговых резервах, многие бухгалтеры тяжко вздыхают, думая: «И так работы выше крыши, а тут еще резервами занимайся. Раз это дело добровольное, то и делать ничего не стану». И это очередной случай, когда надо выбирать, что выгоднее: большие трудозатраты или большая налоговая нагрузка.

Фокус в том, что резервы позволяют уже сейчас включать в расходы суммы, реально потратить которые, возможно, придется очень нескоро. К тому же для этого не понадобится сторонняя первичка и за ошибки контрагентов в ее оформлении расплачиваться доначислениями не придется. Уникальная возможность, которая в гл. 25 НК, пожалуй, нигде, кроме как в статьях о резервах, не встречается.

Большинству компаний доступны три резерва: резерв по сомнительным долгам, на ремонт основных средств и на оплату отпусков. Поскольку активная отпускная пора уже завершилась, а о резерве по сомнительным долгам мы подробно рассказываем в статье «Сомневаетесь в должниках? Создавайте резерв!» этого номера , сосредоточимся на резерве на ремонт ОС.

Как создать и использовать налоговый резерв на дорогостоящий ремонт ОС

В гл. 25 НК резерв с таким названием вы не найдете, там говорится лишь о резерве предстоящих расходов на ремонт любых ОС. Однако стоит вчитаться в текст ст. 324 Кодекса и станет ясно: все-таки подразумеваются два отдельных резерва.

Первый — по расходам на ремонт, запланированный на текущий год. Он не очень интересен, поскольку в его основе, помимо прочего, величина затрат на подобный ремонт за предшествующие 3 года. Если ремонт в этом периоде не проводился либо фирма создана недавно, резерв недоступен (Письмо Минфина от 17.01.2007 № 03-03-06/1/9). Кроме того, у него нет переходящего остатка. Если на 31 декабря в резерве на текущий ремонт что-то числится, эту сумму придется включить во внереализационные доходы (п. 2 ст. 324 НК РФ).

Второй вид резерва — это как раз резерв на дорогостоящий ремонт ОС с переходящим остатком. Он доступен организациям, не ремонтировавшим капитально свои ОС в течение 3 лет, предшествующих году, в котором фирма решила создать резерв (Письмо Минфина от 29.11.2005 № 03-03-04/1/386). Как его сформировать и использовать?

ШАГ 1. Составьте график проведения ремонта и его смету (пп. 1, 2 ст. 324 НК РФ). Конечно, это не забота бухгалтера, составлением должен заниматься сотрудник, ответственный за эксплуатацию ремонтируемых ОС.

ШАГ 2. Разделите запланированную по смете стоимость ремонта на количество месяцев, предшествующих месяцу его начала. Это и будет сумма ежемесячных отчислений в резерв, включаемая во внереализационные расходы (п. 2 ст. 324 НК РФ).

ШАГ 3. Когда ремонт начнется, списывайте затраты на него за счет резерва. Накопленной суммы не хватило? Не беда, остальные расходы вы будете учитывать в периоде их возникновения как обычные «ремонтные» траты. Если же, напротив, после окончания ремонта в резерве что-то останется, эту сумму нужно будет включить во внереализационные доходы (п. 7 ст. 250, п. 2 ст. 324 НК РФ).

***

Увлекаясь различными схемами оптимизации налога на прибыль, компании часто упускают из виду совершенно законные рычаги регулирования налоговой нагрузки, обрекая себя на споры с ИФНС при ближайшей проверке. ■

На вопросы отвечала Е.А. Шаронова, экономист

О взаимозависимости и контролируемости начистоту

Новые правила контроля цен действуют почти 2 года. Но впервые уведомление о контролируемых сделках (утв. Приказом ФНС от 27.07.2012 № ММВ-7-13/524@), совершенных в 2012 г., организации и предприниматели должны представить в свою ИФНС не позднее 20.11.2013 (ч. 8.1 ст. 4 Закона от 18.07.2011 № 227-ФЗ (далее — Закон № 227-ФЗ)). И хотя мы уже рассказывали, что большинство организаций и ИП под ценовой контроль налоговиков не попадают, бухгалтеры все равно волнуются. И задают вопросы: будут ли в их конкретной ситуации стороны взаимозависимыми, а сделки между ними контролируемыми, доначислят ли им инспекторы налоги, надо ли им подавать уведомление о контролируемых сделках? Отвечаем на эти вопросы.

Цены между невзаимозависимыми лицами налоговики не контролируют

А. Ваганова, г. Ростов-на-Дону

Мы продаем некоторые товары (в основном уже залежавшиеся) другим организациям по очень низким ценам, иногда по покупной цене или даже ниже. То есть по некоторым позициям получается продажа без прибыли или в убыток. Наша организация и все покупатели — невзаимозависимые лица. Могут ли налоговики проверить цены на соответствие рыночным и доначислить налоги?

: С 01.01.2012 налоговики контролируют только внешнеэкономические сделки при торговле определенными товарами или с определенными лицами и сделки между взаимозависимыми лицами (пп. 1, 5 ст. 105.14 НК РФ).

Цены же, применяемые в других сделках, а также доходы (прибыль, выручка), получаемые по этим сделкам, заведомо признаются рыночными (п. 1 ст. 105.3 НК РФ). Так что ваши продажные цены в принципе налоговиков интересовать не должны.

И беспокоиться было бы не о чем, если бы не одно «но». В своих разъяснениях контролирующие органы предупреждают, что они будут проверять цены даже по сделкам, не являющимся контролируемыми, если заподозрят, что налогоплательщики манипулируют ценами в целях уклонения от налогов и получения необоснованной налоговой выгоды (Письма ФНС от 02.11.2012 № ЕД-4-3/18615; Минфина от 26.10.2012 № 03-01-18/8-149). Но доначислить налоги они смогут, только если докажут, что ваши сделки нереальные (п. 5 Постановления Пленума ВАС от 12.10.2006 № 53).

Если вы уверены, что у вас все в порядке, то можете спать спокойно.

Взаимозависимые и аффилированные лица — это разные понятия

В. Артеменкова, г. Самара

В пояснительной записке к бухотчетности мы указываем информацию об аффилированных лицах (п. 14 ПБУ 11/2008). Поясните, пожалуйста, это то же самое, что и взаимозависимые лица?

: Понятия аффилированных и взаимозависимых лиц схожи. По сути это организации и физлица, способные оказывать влияние на предпринимательскую деятельность друг друга (ст. 4 Закона от 22.03.91 № 948-1 (далее — Закон № 948-1); п. 1 ст. 105.1 НК РФ).

Например, и аффилированными, и взаимозависимыми лицами являются:

Но все-таки не всегда аффилированные лица — это одновременно взаимозависимые лица. Например, аффилированными являются организации, одна из которых владеет долей в уставном капитале другой организации, составляющей более 20% (ст. 4 Закона № 948-1). В то время как для взаимозависимости организаций нужно, чтобы доля участия одной организации в другой составляла более 25% (подп. 1 п. 2 ст. 105.1 НК РФ).

Признание лиц аффилированными важно, в частности, для составления бухгалтерской отчетности. А признание лиц взаимозависимыми используется исключительно в налоговых целях. Ведь ФНС вправе контролировать цены по сделкам между взаимозависимыми лицами при условии, что эти сделки признаются контролируемыми.

Организации взаимозависимы ≠ сделки контролируемы

И. Кузнецова, г. Москва

Человек является единственным участником двух организаций. То есть он единолично назначает директоров этих организаций. Одна из них применяет ОСНО и продает товары другой организации на УСНО. Признаются ли такие организации взаимозависимыми лицами? Насколько этот момент критичен при проверке налоговой?

Однако для проверки цен, применяемых в сделках между взаимозависимыми организациями на предмет их соответствия рыночным, одной только взаимозависимости недостаточно. Нужно еще, чтобы сделки признавались контролируемыми. А они будут таковыми, если сумма доходов по сделкам за 2012 г. превысит определенный стоимостный порог. На сегодняшний день есть две позиции относительно того, каким должен быть стоимостный предел для признания контролируемыми сделок между организациями, одна из которых применяет УСНО, а другая — ОСНО.

ПОЗИЦИЯ 1.Сделки контролируемые, если сумма доходов за 2012 г.превысила 60 млн руб. Такой вывод можно сделать из подп. 4 п. 2 и п. 3 ст. 105.14 НК РФ, где говорится, что сделка признается контролируемой при таком лимите, если одна из сторон не является плательщиком налога на прибыль или применяет его нулевую ставку, а другая сторона является плательщиком этого налога. А раз организация, применяющая УСНО, от обязанностей плательщика налога на прибыль освобождается (п. 2 ст. 346.11 НК РФ), то норму подп. 4 п. 2 ст. 105.14 НК РФ можно распространить и на упрощенцев. Этой позиции придерживаются некоторые сотрудники налоговых органов и некоторые специалисты в области налогообложения.

ПОЗИЦИЯ 2.Сделки контролируемые, если сумма доходов за 2012 г. превысила 3 млрд руб. В этом случае можно руководствоваться общей нормой подп. 1 п. 2 ст. 105.14 НК и лимитом доходов для сделок на 2012 г. (п. 3 ст. 4 Закона № 227-ФЗ)

Кстати, на днях Минфин разъяснил, что положения подп. 4 п. 2 ст. 105.14 НК РФ не применяются в отношении физлиц. По его мнению, освободить лицо от обязанности уплачивать налог на прибыль можно, только если у него такая обязанность имеется в соответствии со ст. 246 НК РФ. И допустимо это исключительно в отношении плательщиков налога на прибыль в случаях, предусмотренных гл. 25 НК РФ (Письмо Минфина от 16.09.2013 № 03-01-18/38106). Применяя эту логику, можно сказать, что подп. 4 п. 2 ст. 105.14 НК РФ на упрощенцев также не распространяется. Ведь при применении УСНО организация освобождается от обязанностей плательщика налога на прибыль на основании норм гл. 26.2, а не гл. 25 НК РФ (п. 2 ст. 346.11 НК РФ).

В этом случае уведомление о контролируемых сделках нужно представить, только если сумма доходов по сделкам за 2012 г. между вашими организациями превысила 3 млрд руб. (п. 1 ст. 105.16 НК РФ)

Если же сумма будет меньше (что более вероятно), тогда уведомление подавать не придется.

Выдача беспроцентных займов контролируется не всегда

О. Насонова, г. Санкт-Петербург

Если единственный учредитель ООО предоставил организации беспроцентный заем в сумме 10 млн руб., то не придется ли организации и учредителю доплатить проценты или налоги с недополученных процентов (выгоды)? Надо ли представлять в инспекцию уведомление о контролируемых сделках? ООО и учредитель применяют общую систему налогообложения.

<или>до 01.01.2012, но после этой даты в него вносились изменения, — то надо смотреть, являются ли заимодавец (учредитель) и заемщик (ООО) взаимозависимыми лицами.

По НК ваша организация и ее единственный учредитель — взаимозависимые лица (подп. 1, 2 п. 2 ст. 105.1 НК РФ). А это, по мнению Минфина, означает, что сделка по выдаче займа будет контролируемой, если проценты, которые получил бы заимодавец (ваш учредитель), выдав процентный заем невзаимозависимому лицу, составили бы более 3 млрд руб. за 2012 г. (2 млрд руб. за 2013 г.) (Письма Минфина от 02.10.2013 № 03-01-18/40821, от 05.10.2012 № 03-01-18/7-137).

Понятно, что при сумме займа 10 млн руб. такие проценты за год ваш учредитель никогда не получит. Следовательно, даже с позиции Минфина ваша сделка не является контролируемой. А это значит, что уведомление о контролируемых сделках ни вы, ни ваш учредитель представлять не должны (п. 1 ст. 105.16 НК РФ).

Упрощенцу налог не доначислят даже по контролируемым сделкам

Л. Романова, г. Пермь

ООО находится на УСНО «доходы минус расходы». Его единственным учредителем и директором является С.П. Иванов. На балансе этого ООО числится производственное здание, остаточная стоимость которого составляет 90 000 руб. ООО хочет продать это здание предпринимателю — сыну С.П. Иванова. ИП применяет ОСНО. Будет ли это считаться сделкой взаимозависимых лиц? Можно ли продать здание чуть выше остаточной стоимости? Могут ли доначислить налоги по этой сделке?

: Учредитель и директор ООО и ИП родственники, а значит, они вместе могут оказывать влияние на условия сделок (п. 1 ст. 105.1 НК РФ). Cделка по продаже здания между ООО и предпринимателем будет признаваться сделкой между взаимозависимыми лицами. Это нам подтвердил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЧЕБОТАРЕВА Татьяна Викторовна

Советник государственной гражданской службы Российской Федерации 3 класса

“Такие лица признаются взаимозависимыми, поскольку для целей подп. 4 п. 2 ст. 105.1 НК РФ к физическому лицу, имеющему полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) организации, фактически приравнены его взаимозависимые лица, указанные в подп. 11 п. 2 ст. 105.1 НК РФ. В частности, в нем упоминаются родители и дети”.

Но ваша ситуация интересна тем, что, даже если вы продадите здание по цене значительно ниже рыночной, ФНС просто не сможет доначислить налог при УСНО. Ведь по НК она может это делать в отношении только четырех налогов (п. 4 ст. 105.3 НК РФ):

налога на прибыль;

НДФЛ по предпринимательской деятельности;

НДПИ;

НДС, если другая сторона сделки — организация или предприниматель — неплательщик НДС либо освобождена от исполнения обязанностей плательщика НДС.

Как видим, налога при УСНО в перечне нет. А значит, при продаже товаров, работ, услуг даже по нерыночным ценам доначисление налога упрощенцам не грозит.

Причем в рамках контроля цен налоги могут быть доначислены только продавцу (подрядчику, исполнителю) (п. 1 ст. 105.3 НК РФ). Так что доначислить по контролируемым сделкам НДФЛ и НДС предпринимателю на ОСНО ФНС могла бы, если бы он был продавцом по этим сделкам, а не покупателем.

Несмотря на все это, сыну вашего директора могут доначислить НДФЛ по подп. 2 п. 1 ст. 212 НК РФ. То есть уже как обычному физлицу, а не предпринимателю. Причем это могут сделать обычные налоговые инспекторы, если они при проверке обнаружат, что Иванов приобрел здание у взаимозависимого лица по заниженной цене, а не по рыночной. Тогда они могут определить доход в виде материальной выгоды как разницу между рыночной ценой и ценой приобретения и доначислить с нее НДФЛ (п. 3 ст. 212 НК РФ).

Вмененщику доначисление ЕНВД по контролируемым сделкам не грозит

Н. Макарова, г. Жуковский, Московская обл.

Есть ИП на ОСНО. Этот ИП также директор и единственный учредитель организации (ООО), которая уплачивает ЕНВД. ИП продает товары по низким ценам организации, а она уже продает их по нормальным ценам через магазин. Поясните, в каких случаях и как сделки между ИП и ООО признаются контролируемыми?

: Поскольку ИП одновременно является и единственным участником, и директором вашего ООО, то ИП и организация признаются взаимозависимыми лицами (подп. 2, 4 п. 2 ст. 105.1 НК РФ).

При этом проверять ваши цены на «рыночность» будет сама ФНС (пп. 2, 3 ст. 105.3 НК РФ). Если налоговая служба решит, что ИП продавал организации товары по заниженным ценам (нерыночным), то она может доначислить предпринимателю НДФЛ, уплачиваемый в рамках предпринимательской деятельности (подп. 2 п. 4 ст. 105.3 НК РФ).

А вот организации доначисление ЕНВД не грозит, потому что она — покупатель (у нее есть лишь заниженные расходы на покупку товара). Но даже если бы организация была продавцом в этих контролируемых сделках, ей бы все равно не доначислили ЕНВД, так как:

во-первых, по НК доначисление возможно только по четырем налогам — налогу на прибыль, НДФЛ у ИП, НДПИ, НДС (п. 4 ст. 105.3 НК РФ);

во-вторых, при указанном спецрежиме налог уплачивается исходя из вмененного дохода, на размер которого фактические доходы никак не влияют (п. 2 ст. 346.29 НК РФ).

Если же вы не преодолели стоимостный порог в 100 млн руб., то вам ценовой контроль не грозит и уведомление вам подавать не надо.

Сделки между директором и ООО по аренде авто неконтролируемые

Г. Гайнеева, г. Энгельс

В организации два учредителя (у каждого доля в УК 50%). Один из них — генеральный директор этой организации. Организация применяет ОСНО. Может ли директор заключить договор аренды с организацией на свой личный автомобиль (как с собственником-физлицом)? Будет ли это сделкой взаимозависимых лиц? И если будет, то нужно ли подавать сведения в налоговую? Как рассчитать размер арендной платы, чтобы не было вопросов у налоговой?

: Организация в лице генерального директора, являющегося одновременно и ее учредителем, может заключить договор аренды на автомобиль, который принадлежит директору. Никаких препятствий для этого нет (статьи 642, 643 ГК РФ).

Другое дело, что в налоговых целях организация и ее директор являются взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ). Но вам наверняка не придется подавать в свою инспекцию уведомление о контролируемых сделках. А все потому, что вы вряд ли установите такой большой размер арендной платы, чтобы сделка попала в разряд контролируемых — общая сумма доходов по ней за 2012 г. должна превысить 3 млрд руб. (по сделкам, совершенным в 2013 г., — 2 млрд руб.) (подп. 1 п. 2 ст. 105.14 НК РФ; п. 3 ст. 4 Закона № 227-ФЗ).

Что касается размера арендной платы, то он может быть любым. Обеим сторонам сделки опасаться нечего. Ведь в этой ситуации доначислить НДФЛ директору как физлицу ФНС не может. Это возможно сделать только в отношении ИП (подп. 2 п. 4 ст. 105.3 НК РФ). А организации доначислять налог на прибыль не с чего, у нее расходы, а не доходы. ■

Е.А. Шаповал, юрист, к. ю. н.

Дни выплаты зарплаты: новые вопросы

То, что зарплату нужно выплачивать не реже чем каждые полмесяца в дни, установленные самим работодателем (ст. 136 ТК РФ), — это общеизвестный факт. Однако в некоторых регионах трудинспекция при проверках рекомендует устанавливать в качестве дней выплаты зарплаты только 15-е и 30-е(31-е) числа месяца. И никак иначе. Мы попросили прокомментировать это в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Инспекторы по труду не вправе требовать, чтобы в качестве дат выплаты зарплаты были установлены исключительно 15-е и 30-е(31-е) числа месяца. Поскольку трудовое законодательство такого требования не содержит. ТК РФ лишь требует выплачивать зарплату каждые полмесяца (ст. 136 ТК РФ). При этом следует обращать внимание, чтобы срок между днем окончания отработанного периода и днем выплаты зарплаты за этот период не был большим. К примеру, при установлении дат выплаты зарплаты 5-го и 20-го числа каждого месяца оба условия выполняются. Поэтому можно порекомендовать обжаловать в этой части решения инспекторов”.

Таким образом, главное — соблюсти следующие условия:

установить конкретные дни выплаты (например, 10-е и 25–е числа каждого месяца), а не временной промежуток (с 5-го по 10-е число и с 25-го по 30-е число каждого месяца);

интервал между выплатами не должен быть более половины месяца;

взносы нужно платить не позднее 15-го числа месяца, следующего за месяцем, за который начислена зарплата (ч. 4, 5 ст. 15 Закона от 24.07.2009 № 212-ФЗ). Следовательно, к этому времени зарплата за предыдущий месяц должна быть рассчитана и начислена.

И еще. Устанавливая конкретные даты, нужно учитывать, что зарплата должна выплачиваться за отработанное время (ст. 129 ТК РФ). Поэтому у бухгалтерии должна быть возможность ее рассчитать, исходя из отработанного сотрудниками времени за первую и вторую половину месяца. И если установить в качестве дней выплаты зарплаты 15-е и 30-е(31-е) числа месяца, то рассчитать зарплату своевременно может и не получиться, особенно в крупных организациях с большим количеством работников.

***

Некоторые организации выплачивают зарплату за первую половину текущего месяца лишь в следующем месяце. В этом случае, даже если интервал между двумя выплатами составляет полмесяца, трудинспектор при проверке может оштрафовать организацию и ее руководителя (ч. 1 ст. 5.27 КоАП РФ) за несвоевременную выплату зарплаты. И обязать уплатить работникам проценты за просрочку выплаты (ст. 236 ТК РФ). ■

Е.А. Шаповал, юрист, к. ю. н.

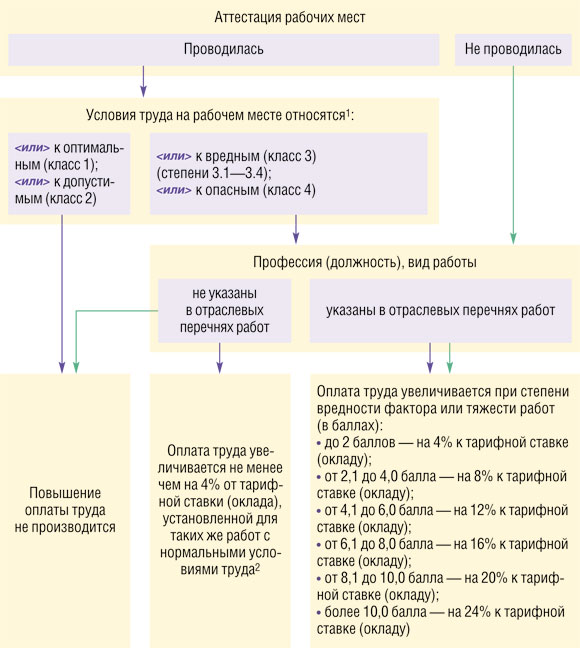

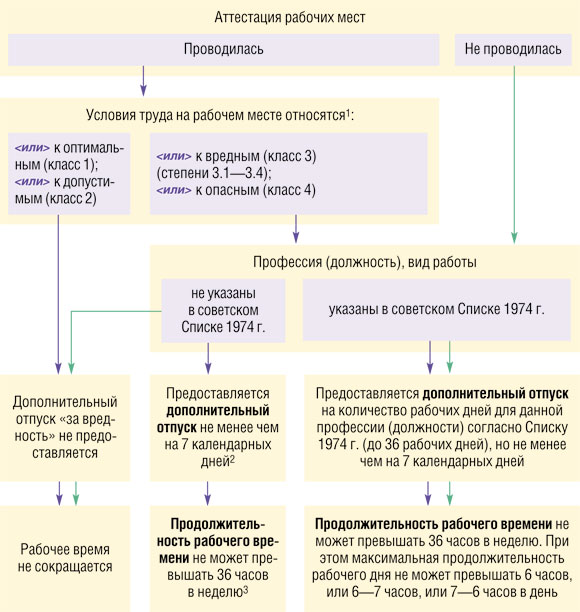

Компенсации «за вредность»: кому и сколько

Факт наличия вредных производственных факторов устанавливается по результатам аттестации рабочих мест по условиям труда (ст. 209 ТК РФ).

С одной стороны, суды соглашаются с тем, что по действующему законодательству основанием для предоставления компенсаций «за вредность» являются конкретные условия труда, определяемые по результатам аттестации рабочих мест, а не включение профессии в какой-либо список или перечень.

Продолжительность дополнительного отпуска и сокращение рабочего времени

Отметим, что некоторым категориям работников дополнительный отпуск и (или) сокращенное рабочее время устанавливаются не по Списку 1974 г., а в соответствии с иными нормативными правовыми актами, например:

работникам промышленно-производственного персонала угольной, сланцевой, горнорудной промышленности — по Постановлению Совета Министров СССР и ВЦСПС от 02.07.90 № 647;

отдельным категориям медицинских работников — по Постановлению Правительства от 06.06.2013 № 482;

ветеринарным и иным работникам, непосредственно участвующим в оказании противотуберкулезной помощи, а также работникам организаций по производству и хранению продуктов животноводства, обслуживающим больных туберкулезом сельскохозяйственных животных, — Приказом Минтруда от 11.09.2013 № 457.

Отметим, что работодатель по результатам аттестации рабочих мест может самостоятельно коллективным договором или локальным нормативным актом устанавливать повышенные или дополнительные компенсации «за вредность» по сравнению с закрепленными в Постановлении № 870 и советских документах (статьи 92, 117, 147, 219 ТК РФ).

Сейчас в Госдуму внесен законопроект № 337970-6 «О специальной оценке условий труда», который должен будет заменить процедуру аттестации рабочих мест. Законопроектом, как и сейчас, предусмотрено, что условия труда по степени вредности и опасности подразделяются на 4 класса: оптимальные, допустимые, вредные и опасные. ■

На вопросы отвечали Е.А. Шаповал, юрист, к. ю. н., М.Г. Суховская, юрист

Увольняем иностранных работников без проблем

Трудовое законодательство обязывает работодателей соблюдать определенные требования при увольнении работников, в том числе и иностранных. В то же время миграционное законодательство возлагает на работодателей дополнительные обязанности при увольнении безвизовых иностранцев. Посмотрим, как соблюсти и те и другие требования, чтобы не было ни претензий со стороны ФМС, ни споров с работниками.

Иностранца, продлившего разрешение на работу, можно не увольнять

Т.А. Давыденкова, г. Апатиты, Мурманская обл.

У нас на фирме работает безвизовый иностранец по срочному договору на время действия разрешения на работу — до 21.10.2013. Работник принес новое разрешение на работу, действительное с 17.10.2013. Как нам поступить: расторгнуть трудовой договор и заключить новый на срок действия нового разрешения или продлить старый?

: ФМС исходит из того, что продлить срочный трудовой договор при получении нового разрешения на работу с иностранным работником нельзя. Поэтому надо прекратить предыдущий трудовой договор и заключить новый. Если вы все же решите продлить трудовой договор, то шансы отбить претензии ФМС в суде есть (Постановление ФАС СЗО от 17.03.2011 № А56-48587/2010). Но зачем судиться, если проще уволить работника, а потом снова принять его на работу, уведомив о том и о другом соответствующие органы (п. 9 ст. 13.1 Закона от 25.07.2002 № 115-ФЗ (далее — Закон № 115-ФЗ)).

А можно вообще ничего не делать. Поскольку ваш работник принес разрешение с новым сроком, то основание для увольнения его 21.10.2013 у вас отпало. Поэтому если он будет продолжать работу после этой даты с вашего согласия, то его срочный договор трансформируется в договор на неопределенный срок (ст. 58 ТК РФ). Причем это будет первоначальный, а не новый договор. А значит, вам не надо уведомлять госорганы о заключении нового трудового договора с иностранцем (п. 9 ст. 13.1 Закона от 25.07.2002 № 115-ФЗ (далее — Закон № 115-ФЗ)).

До продления разрешения на работу иностранец не может просто не работать

М.И. Золотарева, г. Москва

У сотрудника нашей фирмы (безвизового иностранца) 28.10.2013 истекает срок действия разрешения на работу. Можем ли мы отстранить его от работы или отправить в отпуск за свой счет до продления срока действия разрешения?

: Нет, не можете (статьи 76, 128 ТК РФ). Отстранение от работы, как и предоставление работнику отпуска за свой счет, не прекращает трудовое отношение, так как трудовой договор продолжает действовать. А без разрешения на работу вы не можете привлекать иностранца к труду (п. 4 ст. 13 Закона № 115-ФЗ).

Поэтому если к 28.10.2013 иностранный работник не продлит разрешение на работу, то его придется уволить (п. 4 ст. 13 Закона № 115-ФЗ).

Таким образом, работнику следует не позднее чем за 15 рабочих дней до окончания срока действия РнР представить в орган ФМС документы, необходимые для продления срока действия разрешения (п. 7.1 ст. 13.1 Закона № 115-ФЗ).

При сокращении иностранцам нужно предлагать вакантные должности и не по специальности

Л.Т. Первова, г. Рязань

Наша компания проводит сокращение штата. Под сокращение попадает безвизовый иностранец. Должны ли мы предлагать ему имеющиеся у нас вакансии, если у него в разрешении на работу указана профессия электрика?

: Да, должны. Хотя ваши сомнения понятны. С одной стороны, ТК РФ обязывает предлагать сокращаемому работнику, в том числе и иностранному, имеющиеся вакансии, соответствующие его квалификации и профессии, а при их отсутствии — и любую другую вакантную должность в вашей организации, требующую более низкой квалификации (п. 2 ч. 1, ч. 3 ст. 81 ТК РФ). С другой стороны, иностранный работник может выполнять только работу по профессии, прямо указанной в разрешении на работу (п. 4 ст. 13 Закона № 115-ФЗ). Поэтому если иностранный работник согласится на вакантную должность по другой профессии, то ему надо будет получить новое разрешение на работу в рамках квоты по предложенной профессии (п. 4 ст. 13, п. 2 ст. 13.1 Закона № 115-ФЗ).

Если РнР будет получено, то вы переведете работника на новую работу, заключив с ним дополнительное соглашение к трудовому договору (ст. 72.1 ТК РФ). При этом уведомлять госорганы о привлечении иностранного работника вам не нужно, ведь вы с ним не заключали новый трудовой договор (п. 9 ст. 13.1 Закона № 115-ФЗ).

«Сокращаемому» иностранцу нужно предлагать работу и в другой местности

М.Н. Илюшина, г. Москва

У нашей фирмы большая филиальная сеть в разных регионах России. Мы сокращаем сотрудников фирмы в Москве. В коллективном договоре есть условие о том, что при сокращении работникам нужно предлагать вакансии, в том числе и в других местностях. Обязаны ли мы предлагать вакансии в других регионах временно пребывающему иностранцу, попавшему под сокращение?

: Да, обязаны, поскольку согласно вашему коллективному договору вы должны предлагать их всем работникам без исключения (ч. 3 ст. 81, ст. 180 ТК РФ). Однако ваш иностранец может трудиться только в регионе, где ему было выдано разрешение на работу (п. 4.2 ст. 13 Закона № 115-ФЗ).

Поэтому в случае согласия вы можете перевести его на работу в другом регионе, только если он оформит там временное пребывание и получит новое РнР.

Мигрантам при сокращении положены выходные пособия

Н.И. Кукушкина, Свердловская обл.

Мы увольняем безвизового иностранца по сокращению (п. 2 ч. 1 ст. 81 ТК РФ). Обязаны ли мы выплатить ему выходное пособие и заработок на время трудоустройства (ст. 178 ТК РФ), если срок действия разрешения на работу и трудового договора у него закончится через 5 дней после увольнения?

: Да, обязаны. Эти выплаты положены всем сокращаемым работникам без исключения (ст. 178 ТК РФ). Срок действия разрешения на работу значения не имеет.

В данной ситуации мигранта можно не увольнять по сокращению, а подождать 5 дней до окончания срока действия РнР и уволить его в связи с истечением срока действия трудового договора (п. 2 ч. 1 ст. 77 ТК РФ). В этом случае в связи с увольнением вам ничего платить ему не придется.

Мигранту можно предоставить отпуск с последующим увольнением

З.А. Киянова, г. Владивосток