Трудовые поправки: отпускных чуть больше, «золотых парашютов» меньше

Комментарий к изменениям в ТК

В апреле вступил в силу целый пакет поправок в ТК РФ. В частности, изменены правила расчета отпускных, нормы об оплате северянам дороги в отпуск и о предельных размерах «золотых парашютов» для топ-менеджеров госкомпаний и других организаций с участием государства.

Расчет отпускных

Со 2 апреля уменьшено среднемесячное число календарных дней для полностью отработанных месяцев расчетного периода.

Теперь оно составляет 29,3 (ранее — 29,4) (ст. 139 ТК РФ (в ред. Закона № 55-ФЗ)). Связано это с тем, что с 2013 г. было увеличено количество нерабочих праздничных дней (ст. 112 ТК РФ). Уменьшение среднемесячного числа календарных дней приведет к увеличению размера отпускных на 0,3%.

Рассчитывать средний заработок для оплаты отпуска в календарных днях исходя из среднемесячного числа календарных дней 29,3 надо, если отпуск начинается со 2 апреля 2014 г. и позднее (ч. 1 ст. 3 Закона № 55-ФЗ).

Если же отпуск начался до 2 апреля 2014 г. и продолжается после указанной даты, то пересчитывать отпускные не надо.

Это нам подтвердили в Минтруде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

АНОХИН Алексей Васильевич

Заместитель директора Департамента оплаты труда, трудовых отношений и социального партнерства Минтруда России

“При исчислении среднего заработка среднемесячное число календарных дней 29,3 следует применять при предоставлении отпусков со 2 апреля 2014 г. и позднее (ст. 139 ТК РФ (в ред. Закона № 55-ФЗ)).

Перерасчет отпускных работнику, ушедшему в оплачиваемый отпуск до 2 апреля 2014 г., не производится”.

Работникам, ушедшим в отпуск начиная со 2 апреля 2014 г., отпускные должны быть рассчитаны по новым правилам. Поэтому, если вы уже успели выплатить отпускные, рассчитанные исходя из среднемесячного числа календарных дней 29,4, пересчитайте их по-новому и доплатите сотрудникам разницу.

Также и компенсацию за неиспользованный отпуск при увольнении надо рассчитывать по новым правилам, если работник увольняется 2 апреля 2014 г. и позднее.

Однако применять эту норму со 2 апреля 2014 г. не надо как противоречащую ТК РФ (ст. 5 ТК РФ).

Таким образом, средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, в случае, когда расчетный период отработан полностью, рассчитываем так (ст. 139 ТК РФ; п. 10 Положения):

Если же расчетный период отработан не полностью, то расчетное количество календарных дней для каждого неполного месяца расчетного периода определяется так (ст. 139 ТК РФ; п. 10 Положения):

Оплата дороги в отпуск северянам

С 13 апреля установлена обязанность работодателей компенсировать северянам расходы на оплату дороги в отпуск и обратно.

Все организации, работающие в районах Крайнего Севера и приравненных к ним местностях, в том числе и небюджетные, обязаны возместить работникам расходы на проезд и провоз багажа к месту использования отпуска и обратно на территории РФ один раз в 2 года (ст. 325 ТК РФ).

Напомним, что КС указал на обязанность работодателя выплатить такую компенсацию и на то, что ее размер, установленный коллективным или трудовым договором или локальным нормативным актом, должен обеспечивать работникам возможность выехать на период отпуска за пределы районов Крайнего Севера (п. 6 мотивировочной части, п. 1 резолютивной части Постановления КС от 09.02.2012 № 2-П).

С 13 апреля работодатель не вправе устанавливать выплаты в связи с увольнением работникам, уволенным за виновные действия.

Запрещено устанавливать в локальных нормативных актах, коллективных и трудовых договорах, а также в решениях работодателя или руководителя организации выходные пособия, компенсации и (или) любые иные выплаты в связи с увольнением в любой форме любым работникам, увольняемым за дисциплинарные проступки или в связи с виновными действиями (ст. 181.1 ТК РФ).

Размер «золотых парашютов» урезали

С 13 апреля ограничен размер выплат в связи с увольнением для топ-менеджеров госкомпаний, госкорпораций, ГУПов, МУПов и некоторых других организаций с участием государства (ст. 349.3 ТК РФ).

Речь идет о руководителях, их заместителях и главных бухгалтерах.

При прекращении трудового договора с такими работниками по соглашению сторон (ст. 78 ТК РФ) запрещено включать в соглашение об увольнении условия о выплате работнику выходного пособия, компенсации и (или) о назначении работнику каких-либо иных выплат в любой форме. Также в отношении них действует запрет на установление таких выплат при увольнении за дисциплинарные проступки или в связи с виновными действиями (ст. 181.1 ТК РФ).

Кроме того, ТК РФ ограничил трехкратным средним месячным заработком размер положенной этим работникам компенсации при увольнении:

в связи принятием уполномоченным органом решения о досрочном прекращении трудового договора при отсутствии вины со стороны работника (статьи 278, 279 ТК РФ).

Для топ-менеджеров других организаций это лишь минимальный размер компенсации за «безосновательное» увольнение (статьи 181, 279 ТК РФ).

Трехкратным средним месячным заработком ограничен для топ-менеджеров организаций с участием государства и совокупный размер выплат в связи с увольнением (включая предусмотренные трудовым или коллективным договором) по любым основаниям, кроме тех, при увольнении по которым такие выплаты запрещены ТК РФ. При определении совокупного размера этих выплат не учитываются:

зарплата работника на день увольнения;

средний заработок за время командировки, а также в других случаях, предусмотренных законодательством;

компенсация расходов, связанных со служебными командировками, и расходов при переезде на работу в другую местность (статьи 168, 169 ТК РФ);

денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ);

средний заработок, сохраняемый на период трудоустройства (статьи 178, 318 ТК РФ).

К примеру, при увольнении директора ГУПа в связи с ликвидацией предприятия (п. 1 ч. 1 ст. 81 ТК РФ) в совокупном размере выплат в связи с увольнением нужно учесть положенное ему по ТК РФ выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). Поэтому на основании трудового договора ему можно выплатить еще компенсацию в связи с увольнением в размере двух средних месячных заработков.

Если же директора ГУПа уволят в связи с принятием уполномоченным органом решения о досрочном прекращении трудового договора при отсутствии вины с его стороны (ст. 278 ТК РФ), то на основании трудового договора ему нельзя ничего выплачивать в связи с увольнением, так как лимит совокупного размера выплат будет полностью исчерпан за счет положенной ему по ТК РФ компенсации в размере трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Если в трудовых договорах с топ-менеджерами содержатся более выгодные условия в отношении выплат в связи увольнением, то они не действуют с 13 апреля 2014 г. (ст. 2 Закона от 02.04.2014 № 56-ФЗ)

***

В заключение расскажем историю одной запятой. При внесении изменений в ТК РФ в связи с введением спецоценки условий труда в норме о запрете работы несовершеннолетним на отдельных видах работ нечаянно исчезла запятая (ст. 282 ТК РФ (ред. от 28.12.2013)). В результате с 01.01.2014 норма зазвучала по-новому: несовершеннолетним запрещена работа по совместительству на вредных и (или) опасных работах, если основная работа также выполняется в этих условиях. И это при том, что труд лиц в возрасте до 18 лет на работах с вредными и (или) опасными условиями труда вообще запрещен (ст. 265 ТК РФ).

Получилось, что отсутствие запятой не только «отменило» запрет несовершеннолетним работать по совместительству, но и создало коллизию с нормой о запрете на работу на вредных и (или) опасных работах.

И все запреты на труд несовершеннолетних как на работе по совместительству, так и на вредных и (или) опасных работах как действовали, так и действуют. ■

Н.А. Мацепуро, юрист

Дивиденды от АО по новым правилам

Когда АО — налоговый агент при выплате дивидендов

Акционерное общество, в отличие от ООО, не всегда является налоговым агентом при выплате дивидендов. Поэтому АО важно знать, когда при перечислении акционерам таких доходов у него возникают обязанности исчислить и удержать налог на прибыль и НДФЛ, а когда нет. О налоге на прибыль мы рассказывать не будем, поскольку правила стандартные.

А вот о порядке удержания и уплаты НДФЛ поговорим, потому что он особый.

Определяемся: АО — налоговый агент или нет

АО, выплачивающее дивиденды, должно исполнять обязанности налогового агента по НДФЛ и налогу на прибыль в следующих случаях.

В таких ситуациях налоговым агентом будет управляющий или депозитарий. А само АО обязано лишь передать им данные об общей сумме начисленных и полученных дивидендов (о показателях Д1 и Д2), если владельцем акций является гражданин — резидент РФ (пп. 3, 4 ст. 214, п. 5 ст. 275 НК РФ)

АО при выплате* дивидендов всегда удерживает налог, даже когда дивиденды выплачиваются через зарегистрированных в реестре акционеров депозитариев и доверительных управляющих (п. 3 ст. 275 НК РФ)***

* Фактически перечислить дивиденды может не АО, а по его поручению банк или держатель реестра (регистратор) (п. 8 ст. 42 Закона от 26.12.95 № 208-ФЗ (далее — Закон № 208-ФЗ)). Но налоговым агентом все равно является АО (как источник дохода). Поэтому оно и исчисляет налоги к удержанию.

*** Если к моменту выплаты дивидендов доверительному управляющему этот управляющий не представит АО полной информации об учредителях доверительного управления (акционерах), то ФНС рекомендует АО удерживать НДФЛ и налог на прибыль по общей для российских организаций и граждан налоговой ставке — 9% (Письмо ФНС от 23.06.2011 № ЕД-4-3/10054@). При этом если дивиденды выплачиваются доверительному управляющему иностранного инвестиционного фонда, то получателем дохода будет инвестиционный фонд, а не учредитель управления (акционер) (п. 9 ст. 275 НК РФ).

Положения об освобождении АО от обязанностей налогового агента при выплате дивидендов депозитарию или доверительному управляющему (профучастнику РЦБ) начали действовать с 2014 г. (пп. 8, 11 ст. 2, ч. 2 ст. 8 Закона от 02.11.2013 № 306-ФЗ) То есть новые правила применяются к решениям о выплате дивидендов, принятым начиная с 01.01.2014.

Если же АО выплачивает дивиденды по решениям, принятым раньше (довольно редкая ситуация, поскольку просрочка выплаты дивидендов чревата для АО огромным штрафом), то с дивидендов, перечисляемых депозитарию или управляющему, лучше удержать налог (Письмо Минфина от 24.12.2013 № 03-08-05/56877).

«Агентские» особенности АО по «дивидендному» НДФЛ

АО должно удержать НДФЛ, исчисленный с дивидендов, при их фактической выплате (п. 4 ст. 214, п. 7 ст. 226.1 НК РФ). Это общее правило для всех доходов граждан. А вот в остальном обязанности АО как налогового агента по НДФЛ отличаются от общеустановленных (ст. 226 НК РФ).

Отчитаться по выплаченным акционерам доходам в виде дивидендов и исчисленному с них НДФЛ акционерное общество должно так:

<если>удержать НДФЛ не удалось, то в ИФНС нужно подать сообщение о невозможности удержать налог и сумме исчисленного налога по форме 2-НДФЛ (п. 2 Приказа ФНС от 17.11.2010 № ММВ-7-3/611@) в срок до 1 марта года, следующего за годом выплаты дивидендов (п. 14 ст. 226.1 НК РФ);

<если>НДФЛ удержан, то в ИФНС нужно подать декларацию по налогу на прибыль (п. 2 ст. 230 НК РФ). Да-да, не удивляйтесь, именно «прибыльную» декларацию, а не справку о доходах физлица по форме 2-НДФЛ. Подается декларация в сроки, установленные «прибыльными» нормами НК РФ (п. 4 ст. 230, пп. 1, 3, 4 ст. 289 НК РФ). То есть ее надо представить за отчетный период, в котором были выплачены дивиденды, и далее — за каждый последующий отчетный период, а также за год.

Однако форма декларации по налогу на прибыль до сих пор еще не обновлена. И в ней для АО пока нет специальных разделов для указания всех обязательных сведений (п. 4 ст. 230 НК РФ):

о доходах, в отношении которых был исчислен и удержан НДФЛ;

о лицах, являющихся получателями этих доходов;

о суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за год налогов.

Мы спросили у специалиста Минфина о том, как указывать эти сведения в декларации до утверждения ее новой формы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“Согласно п. 4 ст. 230 НК РФ при выплате с 01.01.2014 дивидендов физлицам налоговые агенты по ст. 226.1 НК РФ представляют в налоговый орган сведения о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов, и о суммах начисленных, удержанных и перечисленных в бюджетную систему РФ налогов путем подачи налоговой декларации по налогу на прибыль.

Декларацию по налогу на прибыль такие налоговые агенты представляют в порядке и сроки, установленные для налоговых агентов по налогу на прибыль. То есть ее нужно представить за тот отчетный период, в котором были выплачены дивиденды, а затем за все последующие отчетные периоды и за год.

До утверждения новой формы налоговой декларации по налогу на прибыль нужно отчитываться по действующей форме, утвержденной Приказом ФНС от 22.03.2012 № ММВ-7-3/174@. При этом в ней заполняется лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)» с разделами А и В. В разделе А (оформляемом на каждое решение, по которому выплачены дивиденды) необходимо заполнить строки по физлицам, в частности строки 030 (дивиденды, начисленные физическим лицам, не являющимся резидентами РФ) и 043 (сумма дивидендов, распределяемая в пользу физических лиц — резидентов РФ). Несмотря на то что Порядок заполнения декларации (п. 11.4) предписывает отражать в разделе В сведения только о российских организациях — участниках (акционерах), налоговые агенты по ст. 226.1 НК РФ могут оформить этот раздел и на физических лиц”.

СОВЕТ

Одновременно с декларацией по налогу на прибыль лучше подать и справку по форме 2-НДФЛ на каждого акционера. Поскольку в действующей форме «прибыльной» декларации пока негде указывать всю обязательную информацию. В частности, в ней нет граф для отражения сведений об акционере (ИНН, паспортных данных, даты рождения, статуса как налогоплательщика и др.), налоговой базы по доходам в виде дивидендов (с учетом сумм дивидендов, полученных самим АО), налогового вычета по коду 601, сумм удержанного и перечисленного в бюджет за год налога.

***

А вот еще некоторые «дивидендные» особенности АО, но уже не налоговые:

срок принятия решений о распределении прибыли отчетного периода на дивиденды ограничен:

Период, за который получена чистая прибыль, распределяемая на дивиденды

На очередном годовом общем собрании, которое должно проводиться не ранее 1 марта и не позднее 30 июня года, следующего за отчетным

Прошлые годы

В любое время

дивиденды выплачиваются только безналично. При этом организациям они всегда перечисляются на их счет, а гражданам — только при наличии заявления с их стороны. Если такого заявления нет, то дивиденды должны направляться акционеру почтовым переводом (п. 8 ст. 42 Закона № 208-ФЗ);

Отмена обязанности сообщать в ИФНС об открытии счета и ускорение сроков регистрации в фондах

Налоговый кодекс — документ, который не может долго пребывать в неизменном виде. Только вы привыкнете к одной редакции, глядишь — уже новые поправки на подходе. Сегодня мы расскажем о поправках, которые вступят в силу в ближайшее время. Они в основном приятные.

Об открытии/закрытии счета сообщать в ИФНС и фонды не нужно

Законодатель отменил обязанность организаций и ИП сообщать в ИФНС и фонды об открытии/закрытии банковских счетов, в том числе электронных кошельков. Поправка будет применяться к сообщениям:

<если>счет открыт 5 мая или позднее — сообщение не нужно;

<если>счет открыт в период с 22 по 30 апреля — сообщение тоже можно не направлять, поскольку часть 7-дневного срока приходится уже на период, когда обязанность отменена. Предположим, дата открытия счета — 22 апреля. В таком случае последний рабочий день срока для направления сообщения — 5 мая (пп. 2, 6, 7 ст. 6.1 НК РФ). Но 3 мая уже вступила в силу поправка — обязанности больше нет;

<если>счет был открыт до 22 апреля, то сообщение обязательно. Однако если вас поймали на просрочке, но вы не успели внести налоговый штраф до 3 мая, то после 3 мая требовать его не должны — отмена санкции имеет обратную силу как для инспекции (п. 3 ст. 5 НК РФ), так и для фондов (п. 2 ст. 54 Конституции). При этом сохраняется риск штрафа для директора: по 1—2 тыс. руб. от налоговиков и от фондов (статьи 15.4, 15.33 КоАП РФ). Ведь отменить административные штрафы за данные нарушения забыли.

А вот для частных нотариусов и адвокатов, учредивших адвокатские кабинеты, обязанность сообщать об открытии (закрытии) ими счетов, предназначенных для ведения профессиональной деятельности, отменяется только с 1 января 2015 г. (подп. «г» п. 1 ст. 1 Закона № 52-ФЗ)

Также хотим обратить внимание, что об открытии, закрытии или изменении реквизитов счета в иностранном банке по-прежнему нужно извещать инспекцию по установленной форме (утв. Приказом ФНС от 21.09.2010 № ММВ-7-6/457@) в течение месяца после такого события. Ведь эта обязанность предусмотрена валютным законодательством (ч. 2 ст. 12 Закона от 10.12.2003 № 173-ФЗ). Напомним, что за это нарушение грозят серьезные штрафы:

<если>сообщение направлено позже или не по форме: от 5 тыс. до 10 тыс. руб. — директору; от 50 тыс. до 100 тыс. руб. — организации (ч. 2 ст. 15.25 КоАП РФ);

<если>сообщение не направлено совсем: от 40 тыс. до 50 тыс. руб. — директору; от 800 тыс. до 1 млн руб. — организации (ч. 2.1 ст. 15.25 КоАП РФ).

Свидетельства о регистрации в фондах и документы о тарифах будут выдавать быстрее

Организации смогут избежать штрафа за недостоверные сведения в уведомлении о контролируемых сделках (ст. 129.4 НК РФ). Если вы подадите уточненное уведомление до того, как вам сообщат о выявлении таких сведений, то санкций не будет (п. 2 ст. 105.16 НК РФ (ред., действ. с 03.05.2014)). Норма начнет действовать с 3 мая 2014 г.

Также расширен перечень сделок, не признаваемых контролируемыми, даже если они подпадают под критерии таковых. К таким сделкам теперь относятся (п. 4 ст. 105.14 НК РФ) сделки в области военно-технического сотрудничества РФ с иностранными государствами. Эта поправка касается сделок, «прибыльные» доходы и расходы по которым признаются начиная с 01.01.2012 (п. 6 ст. 7 Закона № 52-ФЗ).

***

В числе других принятых поправок — изменение прав регионов в отношении транспортного налога. Они будут определять ставку, порядок и сроки его уплаты только для организаций. А гражданам (в том числе ИП) больше не придется заглядывать в региональный закон. Если их заинтересует ставка по налогу или другие сопутствующие вопросы, нужно будет смотреть непосредственно НК (ст. 356, п. 1 ст. 363 НК РФ (ред., действ. с 03.05.2014)). ■

Е.А. Шаронова, экономист

Как аттестация и спецоценка влияют на тариф допвзносов

Комментарий к Письму Минтруда

Минтруд выпустил разъяснение о том, по каким тарифам надо начислять дополнительные взносы в ПФР в различных ситуациях.

Если работники не трудятся на вредных/опасных работах, указанных в подп. 1—18 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ (должности работников не поименованы в Списках № 1 и № 2 (утв. Постановлением Кабинета Министров СССР от 26.01.91 № 10)),но по результатам аттестации или спецоценки условия труда были признаны вредными или опасными, то с выплат этим работникам взносы в ПФР по доптарифам платить не нужно (Письмо Минтруда (п. 1)). Кстати, ПФР также указывал: из Закона о страховых взносах следует, что ключевым моментом для начисления допвзносов является именно занятость работника на работах с вредными/опасными условиями труда (Письмо ПФР от 30.12.2013 № НП-30-26/20622).

Если аттестацию начали проводить в 2013 г., а ее окончание было оформлено после 01.01.2014, то результаты этой аттестации нельзя использовать для уплаты взносов по дифференцированным тарифам (от 0 до 8%) в зависимости от класса условий труда (Письмо Минтруда (п. 2)). Ведь с начала этого года вместо аттестации введена спецоценка. И в Законе о спецоценке прямо сказано, что платить в ПФР взносы по дифференцированным тарифам можно только по результатам действующей аттестации. А таковой является аттестация, проведенная до 31.12.2013 и актуальная до окончания срока ее действия, но не более чем до 31.12.2018 (пп. 1, 5 ст. 15 Закона от 28.12.2013 № 421-ФЗ). Если же аттестация недействующая, как в рассмотренной ситуации, взносы надо платить по тарифам:

6% с выплат работникам, занятым на работах, указанных в подп. 1 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ (поименованных в Списке № 1);

4% с выплат работникам, занятым на работах, указанных в подп. 2—18 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ (поименованных в Списке № 2).

В 2014 г. в организации есть действующая аттестация только по части рабочих мест. В этом случае допвзносы надо платить так (Письмо Минтруда (п. 3.5)):

<если>по результатам аттестации конкретного рабочего места условия труда признаны вредными или опасными, то взносы в ПФР с выплат работнику, трудящемуся на этом месте, надо платить по тарифам от 2 до 8% в зависимости от класса (подкласса) условий труда (3.1—3.4, 4) (ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). При этом Минтруд подчеркнул, что при наличии действующей аттестации работодатель просто обязан платить дополнительные взносы по дифференцированным тарифам. Отказаться от этого и платить взносы по общим тарифам 4 или 6% нельзя (например, при опасных условиях труда взносы надо платить по тарифу 8%, а не 6%) (Письмо Минтруда (п. 4));

<если>по результатам аттестации конкретного рабочего места условия труда признаны оптимальными (класс 1) или допустимыми (класс 2) либо аттестация вообще не проводилась, до проведения спецоценки с выплат работникам, которые трудятся на рабочих местах в условиях, дающих им право на досрочную пенсию, взносы надо платить по доптарифам 4 и 6%. Минтруд указал, что такой порядок следует из Закона, вводящего спецоценку. Об этом в своем февральском Письме говорил и ПФР (Письмо ПФР от 12.02.2014 № НП-30-26/1707).

Спецоценка завершена в середине месяца. Как разъяснил Минтруд, датой завершения спецоценки является дата утверждения отчета о проведении спецоценки. Так что именно с этого дня нужно уплачивать взносы в ПФР по дифференцированным тарифам (Письмо Минтруда (п. 6)). В связи с этим за месяц, в котором утвержден отчет о проведении спецоценки, взносы надо уплачивать так:

с даты спецоценки — по тарифам от 0 до 8%;

до даты спецоценки — по тарифам:

<если>аттестация не проводилась, результаты аттестации недействующие, по результатам аттестации условия труда были признаны допустимыми или оптимальными — 4 и 6%;

<если>по результатам аттестации условия труда были признаны вредными/опасными — от 2 до 8%.

Как указано в Письме, за месяц, в котором был утвержден отчет о спецоценке, взносы по дифференцированным тарифам подлежат уплате только с части выплат, начисленных за период со дня утверждения отчета до конца месяца.

О том, как эту часть выплат рассчитывать, нам рассказали в Минтруде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Департамент развития социального страхования Минтруда России

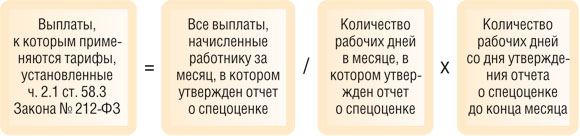

“Чтобы определить сумму выплат, подлежащих обложению взносами по дополнительным тарифам, установленным ч. 2.1 ст. 58.3 Закона № 212-ФЗ, по работникам, занятым во вредных, опасных условиях (подп. 1—18 п. 1 ст. 27 Закона от 17.12.2001 № 173-ФЗ), в месяце утверждения отчета о спецоценке, нужно все начисленные работнику выплаты за этот месяц разделить пропорционально рабочим дням с начала месяца до дня утверждения отчета и со дня утверждения отчета до конца месяца.

Таким образом, по тарифам от 0 до 8% (ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)) будет облагаться только часть начисленной зарплаты, приходящаяся на период со дня утверждения отчета до конца месяца”.

То есть расчет нужно сделать по такой формуле:

Работник в течение месяца занят на вредных/опасных работах с разными классами условий труда. В этом случае взносы по дополнительным тарифам надо исчислить со всех начисленных в этом месяце работнику выплат пропорционально количеству рабочих дней (количеству часов), отработанных на соответствующих рабочих местах (Письмо Минтруда (п. 7.8)).

Минтруд в очередной раз указал, что если работник у одного и того же работодателя занят по основному месту на вредной/тяжелой работе, а по совместительству — на обычной работе по отдельному трудовому договору (ст. 60.1 ТК РФ), то на выплаты за совместительство взносы по доптарифу начислять не надо (Письмо Минтруда (п. 9)). Такую же точку зрения он высказывал и в прошлом году (Письмо Минтруда от 29.05.2013 № 17-3/878).

А вот ПФР в конце прошлого года говорил, что в такой ситуации взносы по доптарифу надо исчислять со всех начисленных работнику в этом месяце выплат пропорционально количеству часов, отработанных на вредной/тяжелой работе (Письмо ПФР от 30.12.2013 № НП-30-26/20622 (п. 13)). В результате в некоторых случаях получалось, что с части выплат «за вредность» допвзносы не начислялись.

Однако правильнее руководствоваться позицией Минтруда и выплаты, облагаемые/не облагаемые допвзносами при совместительстве, считать напрямую, без применения пропорции. Ведь право давать разъяснения по вопросам уплаты страховых взносов в ПФР предоставлено Минтруду (ч. 5 ст. 1 Закона № 212-ФЗ; п. 1 Постановления Правительства от 14.09.2009 № 731).

***

Хорошо, что Минтруд периодически выпускает письма, в которых отражает свою позицию о порядке исчисления страховых взносов в различных ситуациях. Ведь если плательщики страховых взносов будут следовать рекомендациям Минтруда, у них будет меньше споров при проверках с контролерами из ПФР. ■

М.Г. Мошкович, юрист

Списание безнадежного долга по сроку давности: что нового?

Как известно, по истечении срока исковой давности долг признается безнадежным. На этом основании дебиторская задолженность включается в состав внереализационных «прибыльных» расходов (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ), а кредиторская — в состав внереализационных доходов (п. 18 ст. 250 НК РФ).

Осенью прошлого года порядок исчисления срока исковой давности изменился. Рассмотрим, как внесенные в гражданское законодательство поправки могут отразиться на налоговом учете.

У срока давности появилась верхняя планка

Общий срок давности по-прежнему составляет 3 года со дня, когда было нарушено право (к примеру, вам не оплатили поставку). Правда, при условии, что нарушитель вам известен (п. 1 ст. 200 ГК РФ) (раньше такого требования не было (п. 1 ст. 200 ГК РФ (ред., действ. до 01.09.2013))). Однако для организаций эта поправка ничего не меняет, ведь вы всегда знаете своих контрагентов.

Иногда срок давности бывает и меньше 3 лет (ст. 197 ГК РФ). К примеру, по спорам о грузоперевозках исковая давность — всего 1 год (п. 3 ст. 797 ГК РФ), по имущественному страхованию — 2 года (п. 1 ст. 966 ГК РФ).

При этом неуплаченные долги не всегда можно списать просто по истечении 3 лет с момента их возникновения. Важно помнить, что в определенных случаях срок давности (статьи 202, 203 ГК РФ):

прерывается (тогда он каждый раз отсчитывается снова после перерыва);

приостанавливается (в эти периоды срок не течет).

В итоге списание возможно не через 3 года, а позже. В связи с этим интересна другая поправка: установлено, что срок исковой давности в любом случае не может превышать 10 лет со дня нарушения права (п. 2 ст. 196 ГК РФ). Как это понимать? Мнения экспертов, к которым мы обратились за разъяснениями, разошлись.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

АБОВА Тамара Евгеньевна

Заведующая сектором гражданского права, гражданского и арбитражного процесса Института государства и права РАН, доктор юридических наук, профессор

“Установленный п. 2 ст. 196 ГК РФ 10-летний срок не означает, что можно обратиться в суд только в пределах 10 лет со дня нарушения права. По моему мнению, правило, содержащееся в п. 2 ст. 196 ГК РФ, говорит лишь о том, что законодатель ввел предел для повышения срока исковой давности сверх установленного п. 1 ст. 196 ГК РФ общего срока — не более чем до 10 лет.

Однако и этот повышенный срок можно прервать или приостановить при наличии предусмотренных законом оснований. Хотели законодатели того или нет, но они просто ввели ограничение для установления более длительных специальных сроков исковой давности (до 10 лет) по сравнению с общим сроком (п. 2 ст. 197 ГК РФ)”.

Однако из пояснительной записки, составленной разработчиками Закона (пояснительная записка к законопроекту № 47538-6), следует, что законодатели все же стремились ограничить течение общего срока исковой давности верхней планкой. Аналогичное мнение высказала и судья ВАС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Введение 10-летнего ограничения срока исковой давности позволит установить бо´льшую ясность в хозяйственном обороте, поскольку оно исключает защиту требований, возникших значительно ранее их осуществления, 10 и более лет тому назад. Такой 10-летний срок отсчитывается с момента нарушения права, независимо от наличия перерывов и/или приостановлений в сроке исковой давности”.

В итоге что означает эта поправка для бухгалтера?

Вы по-прежнему ориентируетесь на 3-летний срок для списания просроченной задолженности. Так, предположим, что срок оплаты по договору — 17.02.2014. Если вам не перечислили деньги вовремя, то с 18.02.2014 начинаем отсчитывать 3 года (п. 2 ст. 200 ГК РФ). В общем случае они истекут 18.02.2017. Следовательно, если долг не будет погашен, то в I квартале (феврале) 2017 г. его нужно будет учесть в расходах при исчислении налога на прибыль.

Если вы создаете резерв по сомнительным долгам, то учитывайте в расходах только ту часть просроченной задолженности, которая не покрыта за счет средств резерва (подп. 2 п. 2 ст. 265 НК РФ).

А вот если срок давности будет многократно прерываться и/или приостанавливаться, тогда вам и пригодится 10-летнее ограничение. То есть вы сможете списать долг, если в течение этого срока его так и не удастся взыскать.

Допустим, что ваш должник, не оплатив поставку в срок (17.02.2014), ежегодно письменно подтверждает наличие долга. Такие действия прерывают течение срока исковой давности (ст. 203 ГК РФ; п. 20 Постановления Пленумов ВС от 12.11.2001 № 15, ВАС от 15.11.2001 № 18). Поэтому каждый год срок исковой давности начинает отсчитываться заново с даты, следующей за днем получения письма. Но если до 18.02.2024 деньги так и не поступят, задолженность нужно будет списать. Отметим, что возможность списания зависших долгов по истечении 10-летнего срока признали и специалисты УФНС по Камчатскому краю на ведомственном сайте.

СОВЕТ

Перед списанием безнадежного долга проконсультируйтесь с юристом, правильно ли вы посчитали срок давности.

частичная уплата должником или с его согласия другим лицом основного долга и/или сумм санкций;

уплата процентов по основному долгу;

изменение договора, из которого следует, что должник признает наличие долга;

письменная просьба должника об отсрочке или рассрочке платежа;

акцепт инкассового поручения.

Поэтому если ваша организация обратится в суд, то это лишь приостановит течение срока на все время со дня обращения до дня вступления в силу судебного решения (п. 1 ст. 204 ГК РФ).

Другие основания для приостановления течения срока исковой давности (в частности, форс-мажор, обращение к медиатору (ст. 202 ГК РФ)) остались в ГК без изменений.

Изменился порядок отсчета срока давности по «неопределенным» требованиям

Бывает, что конкретная дата исполнения обязательства не установлена либо определяется «по требованию». К примеру, ваш клиент перечислил аванс, а рассчитаться окончательно должен был после получения заказа. В случае неоплаты срок исковой давности нужно отсчитывать (п. 2 ст. 200 ГК РФ):

<если>в требовании уплатить долг вы устанавливали срок (допустим, 10 календарных дней со дня получения заказа) — со дня, когда он истек (так было и раньше);

<если>вы не устанавливали в требовании срок для оплаты — со дня, когда вы ее фактически потребовали. Обратите внимание: по старым правилам срок в такой ситуации отсчитывался со дня, когда у вас появлялось само право требовать оплату (п. 2 ст. 200 ГК РФ (ред., действ. до 01.09.2013)). Разница может быть существенной. К примеру, клиент получил заказ 10.02.2014. С этой даты у вас и появляется право требовать полного расчета. А фактически счет на оплату может быть выставлен значительно позже. Вот от даты выставления счета вы теперь и будете отсчитывать срок исковой давности. Разумеется, речь идет о дате направления счета должнику (если она отличается от даты составления).

Отметим, что и к таким «неопределенным» требованиям применяется 10-летнее ограничение по сроку давности.

Просроченную задолженность нельзя зачесть

Новая редакция ГК запрещает какие-либо внесудебные действия с обязательствами, по которым истек срок давности (зачет, обращения взыскания на заложенное имущество и т. п.) (п. 3 ст. 199 ГК РФ). То есть вы не вправе будете зачесть ваш долг перед контрагентом в счет его старого долга, если прошло 3 года (при условии, что срок давности не прерывался и не приостанавливался). Не смогут так поступить партнеры и с вашими просроченными задолженностями.

Почему это важно для вас? По мнению Минфина, дебиторку нельзя признать безнадежной при наличии встречной кредиторской задолженности перед тем же контрагентом. Учет такого долга в составе внереализационных расходов финансовое ведомство считает неправомерным, даже если срок давности по нему истек (Письмо Минфина от 04.10.2011 № 03-03-06/1/620).

Поправки в ГК вступили в силу 1 сентября 2013 г. (п. 1 ст. 3 Закона от 07.05.2013 № 100-ФЗ) Если у вас числятся долги, по которым срок давности (исчисленный по старым правилам) на эту дату не истек, то его нужно пересчитать по новым правилам.

превышает 10 лет со дня нарушения права (с учетом перерывов и приостановлений).

Аналогично решается вопрос с кредиторской задолженностью.

И имейте в виду: если «старый» срок давности по состоянию на 01.09.2013 истек, но вы по каким-то причинам безнадежный долг не списали, то пересчитывать срок по новым правилам не нужно. Нужно просто списать задолженность.

Что же касается долгов, которые на 01.09.2013 исходя из новых правил еще «не безнадежны», то списывайте их, когда закончится 3-летний срок давности. Но в любом случае не позднее 10 лет со дня нарушения права. ■

На вопросы отвечала М.А. Кокурина, юрист

Бухгалтерии с «кадровым» уклоном посвящается...

Продолжаем отвечать на вопросы бухгалтеров, интересующихся, как правильно оформить те или иные события в «кадровой» жизни компании.

По согласованию с начальством отпуск за свой счет может быть любой продолжительности

М.О. Фомина, г. Ангарск

У нас сотрудник профессионально занимается спортом, и ему предстоит длительная поездка на сборы и на соревнования. Как правильно оформить его отсутствие на работе?

: У вас есть несколько вариантов.

ВАРИАНТ 1. Предложите сотруднику взять ежегодный оплачиваемый отпуск или его часть. Это наиболее удобный способ, если разъезды спортсмена укладываются в положенный ему отпуск (обычно 28 календарных дней в году (ст. 115 ТК РФ)), а ваш руководитель готов отпускать работника не по графику отпусков. Пусть работник пишет заявление на отпуск вне графика не позднее чем за 4—5 дней до его начала, чтобы вы успели начислить и выплатить отпускные (ст. 136 ТК РФ).

ВАРИАНТ 2. Если позволяет характер работы сотрудника-спортсмена, можно предложить ему оформить неполное рабочее время (ст. 93 ТК РФ) с суммированным учетом. Например, установить учетный период квартал, за который работник обязан выработать положенную норму или количество часов. И уже в рамках квартала договориться, в какие дни и в какое время сотрудник будет работать.

Не забудьте подписать с работником дополнительное соглашение к трудовому договору, предусматривающее для него такой режим работы, и издать приказ об установлении неполного рабочего времени.

ВАРИАНТ 3. Работник может оформлять заявление на отпуск без содержания (ч. 1 ст. 128 ТК РФ). Период такого отпуска, превышающий 14 календарных дней в течение рабочего года, не забудьте вычесть из стажа работы, дающего право на ежегодный основной оплачиваемый отпуск (абз. 6 ч. 1 ст. 121 ТК РФ). Например, в течение рабочего года — с 01.04.2013 по 31.03.2014 — работник брал отпуск за свой счет общей продолжительностью 36 календарных дней. Из них 22 календарных дня не включаются в стаж, дающий право на ежегодный оплачиваемый отпуск (ст. 121 ТК РФ). Поэтому датой окончания рабочего года будет 22.04.2014, а новый рабочий год начнется с 23.04.2014.

Беременность — не всегда повод для восстановления работницы в должности

Р.О. Ингушко, г. Тверь

Наша бывшая сотрудница, которая не работает у нас с прошлого месяца, узнала, что беременна, и требует взять ее обратно. В каком случае мы обязаны восстановить ее и как нам правильно это оформить?

: Давайте посмотрим, обязаны ли вы восстанавливать беременную сотрудницу.

Это зависит от того, по какой причине она стала бывшей.

СИТУАЦИЯ 1.Инициатором увольнения был не работодатель. Предположим, сотрудница уволилась:

<или>она была оформлена как совместитель и вместо нее на работу принят основной работник (ст. 288 ТК РФ);

<или>по дополнительным основаниям расторжения трудового договора, прописываемым сторонами в трудовом договоре с надомниками (ст. 312 ТК РФ).

Если руководитель решил принять работницу обратно, в зависимости от договоренности с ней сделайте следующее.

Женщина настаивает на восстановлении

Женщина согласна выйти на прежнюю должность как вновь принятый работник

ШАГ 1.Издайте приказ за подписью руководителя:

о восстановлении сотрудницы на прежней должности

о приеме на работу нового сотрудника

Новый трудовой договор с ней можете не заключать, поскольку вы восстанавливаете отношения, которые были прекращены незаконно, и прежний трудовой договор в таком случае не считается расторгнутым

ШАГ 4.Сделайте корректирующий табель учета рабочего времени. Месяцы, в которых у работницы были вынужденные прогулы, надо отметить буквенным кодом «ПВ» или цифровым кодом «22» и приложить скорректированный вариант к основному табелю

В табеле ничего отмечать не надо

ШАГ 5.Начислите и выплатите работнице средний заработок в полном размере за период вынужденного прогула: со дня, следующего за днем увольнения, до дня ее восстановления в должности. Если за этот период у нее были оформлены больничные листы на вашу компанию, надо оплатить их

Оплачивать время отсутствия не надо

Датирование приказов — на выбор компании

Л.О. Чижова, г. Кимры

Собираемся утвердить у себя в компании инструкцию по делопроизводству. Как правильно в ней прописать: 1) порядок датирования приказов (какую надо ставить дату — составления документа или его подписания руководителем); 2) порядок присвоения номера приказам (номер надо ставить до или после их подписания руководителем)?

: Законодательно закрепленных правил датирования и нумерации приказов нет, поэтому вы делаете правильно, что хотите установить их в своей инструкции. Можете воспользоваться некоторыми ГОСТовскими рекомендациями (п. 3.11 ГОСТ Р 6.30-2003), которые станут обязательными для вашей компании, когда будут закреплены в вашем локальном нормативном акте. Например, в нем можно предусмотреть, что:

датой приказа является дата его подписания руководителем;

указывать дату в приказе можно любым из способов:

<или>цифровым — 30.06.2014;

<или>словесно-цифровым — 30 июня 2014 г.

Кстати, на подпись руководителю можно давать проект приказа с указанием месяца и года, а число ставить после подписания;

номер присваивается после того, как руководитель подпишет приказ, при его регистрации:

<или>автоматически в бухгалтерской программе;

<или>в журналах/книгах регистрации приказов. Такие журналы/книги вы тоже можете разработать самостоятельно, поскольку их обязательных форм законодательством не предусмотрено. Причем как вести кадровые журналы — в бумажном виде или в электронном, опять-таки решать вам, закрепив выбранный вариант в вашей инструкции по делопроизводству.

Оплата особенного «фирменного» выходного не учитывается в расходах

О.Р. Лихотай, г. Краснодар

Директор подарил всем выходной на годовщину фирмы. Как правильно оформить такой «дар» и исключать ли его из нормы рабочего времени?

: В вашей ситуации можно вообще ничего не оформлять, а просто:

объявить работникам, что они могут не выходить на работу такого-то числа;

оплатить этот день как рабочий;

отметить его в табеле как рабочий кодом «Я» или «01».

ВАРИАНТ 1.Затратный по деньгам, то есть с оплатой выходного. Подходит при единичном предоставлении «фирменного» выходного (допустим, на юбилей компании раз в 10 лет).

Подготовьте на подпись руководителю приказ в произвольной форме, к примеру такой.

ООО «Долгожитель»

ПРИКАЗ

г. Москва

24 февраля 2014 г.

О предоставлении дополнительного оплачиваемого дня отдыха работникам

В связи с празднованием нашей компанией 20-летнего юбилея

ПРИКАЗЫВАЮ:

1. Предоставить работникам дополнительный день отдыха 14 марта 2014 г.

2. Оплатить указанный день отдыха в размере дневной части оклада.

3. Контроль за исполнением приказа возложить на главного бухгалтера И.М. Старожилова.

Генеральныйдиректор

П.О. Аксакал

В табеле учета рабочего времени (форма № Т-12) «фирменный» выходной день можете отмечать:

<или>общепринятым для оплачиваемого выходного дня буквенным кодом «ОВ» или цифровым кодом «27»;

<или>своим уникальным кодом, разработанным компанией и утвержденным приказом руководителя.

ВАРИАНТ 2.Затратный по времени, необходимому на расчеты и документальное оформление неоплачиваемого выходного дня. Подходит компаниям, в которых повременная оплата труда и регулярно (к примеру, ежегодно) предоставляется «фирменный» выходной.

ШАГ 1. Закрепите в своих правилах внутреннего трудового распорядка, что годовщина фирмы — неоплачиваемый выходной день для всех работников.

ШАГ 2. Ежегодно приказом руководителя устанавливайте норму рабочего времени с учетом «фирменного» выходного, отличную от нормы в производственном календаре. Например, в приказе о норме рабочего времени на 2014 г. можно установить, что норма рабочих часов при 40-часовой рабочей неделе — 1962 ч (1970 ч – 8 ч). Тогда:

работники не теряют в оплате своего рабочего времени;

выходной, установленный правилами внутреннего трудового распорядка, оплачивать не нужно.

ШАГ 3. В табеле учета рабочего времени ежегодный «фирменный» выходной день отмечайте:

<или>общепринятым кодом для выходного — «В» или «26»;

<или>кодом, разработанным вашей компанией и утвержденным приказом руководителя.

Вводим гибкий график работы

П.И. Бельская, г. Осташков

Как правильно оформить гибкий график рабочего времени для одного работника? Как учитывать время гибкого графика, когда сотрудник находится в командировке?

Внести в трудовой договор от 01.04.2004 № 3-тд следующие изменения.

1. Изложить пункт 2.1 раздела 2 «Рабочее время и время отдыха» в следующей редакции:

«2.1. Работнику на период с 12.10.2013 по 30.12.2014 устанавливается режим гибкого рабочего времени: — учетный период — неделя; — продолжительность рабочей недели — 32 часа.Укажите, какой учетный период вы будете использовать, то есть в течение какого времени работник должен отработать установленное ему количество часов

2.2. Рабочие дни — понедельник, вторник, среда, четверг.

2.3. С 11.00 до 14.00 работнику устанавливается фиксированное время (обязательное присутствие на рабочем месте).

Установите, когда сотрудник обязан присутствовать на рабочем месте. За отсутствие в фиксированное время на рабочем месте его можно привлечь к дисциплинарной ответственности. Остальное время из установленного ему для отработки он вправе распланировать самостоятельно, например во сколько приступить к работе и окончить ее. Поэтому условие о периодах, когда сотруднику разрешено начинать и заканчивать рабочий день, можно не записывать

2.4. Перерыв для отдыха и питания — с 13.00 до 13.30».

Закрепите, в какое время работнику предоставляется перерыв для питания и отдыха. В рабочее время обед при гибком графике не включается

ШАГ 2.Издать приказ в произвольной форме об установлении гибкого графика рабочего времени. Если работник принимается на работу с таким графиком, укажите в приказе о приеме на работу в строке «Условия, характер работы» следующее: «Режим гибкого рабочего времени, учетный период — неделя».

ШАГ 3.Учесть рабочее время при гибком графике в табеле учета рабочего времени, проставив код «Я» или «01», а под этим кодом указать продолжительность работы в таком режиме.

Трудовые права женщин и подростков: версия Верховного суда

Комментарий Комментарий к Постановлению Пленума ВС о правах лиц с семейными обязанностями и несовершеннолетних по ТК

Символично, что Постановлению ВС, разъясняющему применение положений ТК о правах женщин, лиц с семейными обязанностями и несовершеннолетних, присвоен номер 1.

Теперь, заключая, изменяя и прекращая трудовой договор с такими работниками, а также устанавливая им режим рабочего времени, предоставляя отпуска, помимо прочего, стоит ориентироваться на этот документ № 1.

Мы расскажем только о тех выводах Пленума ВС, которые затрагивают все категории работодателей.

Кому предоставлять «семейные» гарантии

ТК РФ, устанавливая гарантии для лиц с семейными обязанностями, не определяет, кто относится к таковым. Нет этого термина и в семейном законодательстве. Поэтому было не всегда ясно, кому предоставлять такие гарантии.

ВС восполнил этот пробел, указав, что лицом с семейными обязанностями следует считать (п. 2 Постановления):

работника, обязанного воспитывать и развивать ребенка в соответствии с семейным и иным законодательством. Это, в частности, родитель, усыновитель, опекун или попечитель ребенка;

работника — родственника ребенка, ухаживающего за ним в случаях, установленных законом. Например, это бабушка, дедушка, любой другой родственник, которому предоставлен отпуск по уходу за ребенком (ст. 256 ТК РФ);

работника, имеющего обязанности в отношении других членов своей семьи, нуждающихся в уходе или в помощи. К примеру, дети должны ухаживать за родителями, если они нуждаются в постороннем уходе в соответствии с медицинским заключением.

Отцу, опекуну или попечителю ребенка, воспитывающему его без матери, работодатель обязан предоставлять те же гарантии, что и матери ребенка (ст. 264 ТК РФ).

Однако в ТК РФ ничего не сказано о том, в каких случаях этих лиц надо считать воспитывающими ребенка без матери. ВС отнес, в частности, к таким случаям (п. 2 Постановления):

смерть матери;

лишение матери родительских прав или ограничение в них;

признание матери безвестно отсутствующей, недееспособной или ограниченно дееспособной;

состояние здоровья, препятствующее матери лично воспитывать и содержать ребенка;

отбывание матерью наказания в виде лишения свободы;

уклонение матери от воспитания детей или от защиты их прав и интересов;

отказ матери взять своего ребенка из образовательного, медицинского учреждения или учреждения социального обслуживания.

Предоставлять гарантии работнику, воспитывающему ребенка без матери, работодатель обязан при наличии документов, подтверждающих это.

Поскольку лица, воспитывающие ребенка без матери, приравнены к ней в правах (ст. 264 ТК РФ), ВС сделал следующие выводы:

нельзя устанавливать испытание при приеме на работу такому отцу, опекуну или попечителю ребенка (ст. 70 ТК РФ; п. 9 Постановления). Но если все-таки оно было установлено, то уволить таких сотрудников как не прошедших испытание нельзя. Иначе суд восстановит их на работе;

работодатель обязан установить неполное рабочее время отцу, опекуну или попечителю ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет) по его заявлению. В этом случае зарплата выплачивается пропорционально отработанному времени или в зависимости от выполненного объема работ (ст. 93 ТК РФ; п. 13 Постановления);

работников, воспитывающих ребенка в возрасте до 5 лет, только с их письменного согласия и при условии, что такая работа не запрещена им по состоянию здоровья в соответствии с медицинским заключением, можно:

— направлять в служебные командировки;

— привлекать к сверхурочной работе;

— привлекать к работе в ночное время;

— привлекать к работе в выходные и нерабочие праздничные дни.

Этих сотрудников надо письменно знакомить с правом отказаться от указанной работы. За такой отказ их нельзя привлечь к дисциплинарной ответственности. При этом отказ от работы в ночное время правомерен и тогда, когда на ночь (с 22.00 до 6.00) приходится лишь часть рабочего времени (п. 14 Постановления);

все гарантии для лиц, воспитывающих детей без матери, нужно предоставлять и совместителям (п. 15 Постановления).

Если вредные условия подтверждены спецоценкой (а до ее проведения — аттестацией рабочих мест), то отказ женщине в приеме на работу в случае возникновения спора суд признает законным (п. 7 Постановления).

Напомним, что указывать пол в объявлениях о приеме на работу нельзя, даже если на определенных видах работ труд женщин запрещен (например, на работах, связанных с подъемом и перемещением вручную тяжестей) (п. 6 ст. 25 Закона от 19.04.91 № 1032-1; ст. 253 ТК РФ). И если вы откажете женщине в заключении трудового договора по объявлению о приеме на такую работу, ссылаясь на отсутствие безопасных условий труда, то суд не обяжет вас заключить с ней трудовой договор.

Когда придется доплачивать женщинам за работу

Продолжительность рабочей недели для женщин, работающих в сельской местности, в районах Крайнего Севера и приравненных к ним местностях, должна быть установлена локальным нормативным актом (например, правилами внутреннего трудового распорядка), коллективным или трудовым договором и не может превышать 36 часов в неделю. При этом пропорциональное уменьшение зарплаты не производится (ст. 320 ТК РФ; Постановление ВС РСФСР от 01.11.90 № 298/3-1).

Однако некоторые работодатели игнорируют это требование трудового законодательства. ВС указал, что если работодатель не установил сокращенную продолжительность рабочего времени для этих категорий женщин, то работу сверх 36 часов в неделю он обязан оплачивать как сверхурочную (ст. 152 ТК РФ; п. 13 Постановления):

за первые 2 часа в течение дня (при суммированном учете рабочего времени — за учетный период) — не менее чем в полуторном размере;

за последующие часы в течение дня (при суммированном учете — за учетный период) — не менее чем в двойном размере.

Если выполняемая работа не позволяет женщине, имеющей ребенка в возрасте до полутора лет, нормально ухаживать за ним (например, такая работа несовместима с кормлением ребенка), работодатель обязан по заявлению женщины предоставить ей другую работу (п. 22 Постановления). Напомним, что если оплата предоставленной женщине работы будет ниже среднего заработка по прежней работе, то до достижения ребенком возраста полутора лет работодатель обязан выплачивать ей средний заработок по прежней работе (ст. 254 ТК РФ).

Как предоставляются дополнительные выходные дни

По ТК РФ работодатель обязан предоставить работнику (статьи 262, 319 ТК РФ):

4 дополнительных оплачиваемых выходных дня в месяц по уходу за ребенком-инвалидом;

1 неоплачиваемый выходной день в месяц женщинам, работающим в сельской местности;

1 неоплачиваемый дополнительный выходной день в месяц одному из родителей ребенка (опекуну, попечителю или другому лицу, воспитывающему ребенка без матери) в возрасте до 16 лет, работающему в районах Крайнего Севера и приравненных к ним местностях.

Исходя из этого, ВС сделал вывод, что если работодатель отказал работнику, представившему все необходимые документы, в предоставлении дополнительного выходного, а работник самовольно использовал его, то привлечь сотрудника к дисциплинарной ответственности нельзя (п. 17 Постановления). Поэтому если в такой ситуации уволить работника за прогул, то суд восстановит его на работе.

Такой дополнительный выходной день должен предоставляться работнику на основании справки с места работы другого родителя о том, что на момент обращения другой родитель не использовал этот день (п. 17 Постановления).

Если же другой родитель не работает или является предпринимателем (частным нотариусом, адвокатом, членом КФХ), то работнику надо представить работодателю подтверждающий это документ, чтобы получить дополнительный выходной.

Или же работник может документально подтвердить отсутствие ухода за ребенком со стороны другого родителя (например, в случае лишения другого родителя родительских прав или ограничения в них).

Дополнительный выходной день не положен работнику в период ежегодного оплачиваемого отпуска, отпуска без сохранения заработной платы, отпуска по уходу за ребенком до достижения им возраста полутора лет. Его может использовать другой родитель, не находящийся в отпуске, при наличии справки с места работы первого родителя о том, что он находится в одном из указанных отпусков.

Как предоставляется отпуск по уходу за ребенком

При предоставлении отпуска по уходу за ребенком родственнику ребенка (например, отцу, дедушке, бабушке) работодатель не должен выяснять степень родства и факт совместного проживания указанного лица с родителями (родителем) ребенка. Достаточно, чтобы родственник ребенка подтвердил, что мать ребенка не использует этот отпуск (п. 19 Постановления).

Женщине, работающей в отпуске по уходу за ребенком до 3 лет на условиях неполного рабочего времени или на дому, ежегодный оплачиваемый отпуск не положен. ВС аргументировал этот вывод тем, что использование двух и более отпусков одновременно ТК РФ не предусмотрено. Поэтому предоставить женщине ежегодный оплачиваемый отпуск в этом случае можно, только если на время такого отпуска она прервет отпуск по уходу за ребенком (п. 20 Постановления).

Однако до достижения ребенком возраста полутора лет для работницы это невыгодно, так как она потеряет право на получение пособия на период ежегодного оплачиваемого отпуска. А получит только отпускные, рассчитанные в том числе с учетом заработка в период работы на условиях неполного рабочего времени.

Да и бухгалтерии это может добавить работы. Ведь ФСС рассматривает предоставление отпуска по уходу за ребенком после его перерыва как новый страховой случай. Поэтому если возобновление отпуска по уходу за ребенком придется на другой календарный год, то пособие по уходу надо будет рассчитывать заново.

После достижения ребенком возраста полутора лет перерывы на ежегодный отпуск во время отпуска по уходу за ребенком таких последствий уже иметь не будут.

Особенности увольнения беременных женщин и одиноких матерей

Суд должен восстановить на работе уволенную по инициативе работодателя беременную женщину, даже если он на момент увольнения не знал о ее беременности. Причина — увольнение беременной женщины по инициативе работодателя (кроме случаев ликвидации организации и прекращения деятельности предпринимателем) запрещено (ст. 261 ТК РФ; п. 25 Постановления). Так что судиться с бывшей работницей в такой ситуации бессмысленно.

ВС подтвердил, что этот запрет относится не только к рядовым сотрудницам, но и к женщинам-руководителям (п. 26 Постановления).

Кстати, суд восстановит женщину на работе, даже если к моменту рассмотрения ее иска к бывшему работодателю о незаконном увольнении беременность не сохранилась (п. 25 Постановления).

Если к моменту рассмотрения судом спора об увольнении беременной женщины по инициативе работодателя организация ликвидирована (прекращена деятельность филиала организации, расположенного в другой местности, прекратил свою деятельность предприниматель), то суд все равно признает увольнение незаконным. Он также изменит (п. 24 Постановления):

основание увольнения, указанное в трудовой книжке женщины, на увольнение в связи с ликвидацией организации (прекращением деятельности филиала, прекращением деятельности ИП);

дату увольнения на дату внесения записи о ликвидации юридического лица в ЕГРЮЛ (на дату государственной регистрации изменений учредительных документов организации в связи с ликвидацией филиала, на дату исключения ИП из ЕГРИП).

ТК РФ обязывает работодателя продлить срочный трудовой договор с беременной женщиной до окончания беременности (ст. 261 ТК РФ). При этом ВС подчеркнул, что причины окончания беременности (рождение ребенка, самопроизвольный выкидыш, аборт по медицинским показаниям и др.) не имеют значения (п. 27 Постановления).

И еще: в ТК не говорится, каким днем надо уволить беременную женщину в связи с истечением срока трудового договора в случае, когда беременность завершилась родами. По мнению ВС, это надо сделать днем окончания отпуска по беременности и родам.

А в других случаях прекращения беременности женщина может быть уволена, как это прописано в ТК РФ, в течение недели со дня, когда работодатель узнал или должен был узнать о факте окончания беременности (ст. 261 ТК РФ; п. 27 Постановления).

Если в эти сроки женщина не будет уволена, то трудовой договор с ней будет считаться заключенным на неопределенный срок (ст. 58 ТК РФ).

ТК запрещает увольнение по инициативе работодателя одинокой матери, воспитывающей ребенка-инвалида в возрасте до 18 лет или ребенка в возрасте до 14 лет (ст. 261 ТК РФ).

ВС разъяснил, что к одиноким матерям в данном случае относятся женщины, которые фактически единолично исполняют родительские обязанности по воспитанию и развитию своих детей (как родных, так и усыновленных), то есть воспитывают их без отца (например, если отец ребенка умер, лишен родительских прав или ограничен в них) (п. 28 Постановления).

Гарантии при расторжении трудового договора для беременных женщин и лиц с семейными обязанностями распространяются и на совместителей (ст. 287 ТК РФ; п. 29 Постановления).

Как правильно принять на работу и уволить несовершеннолетнего

Если вы приняли на работу учащегося, получающего основное общее образование и достигшего 15 лет, для выполнения в свободное от получения образования время легкого труда, не причиняющего вреда его здоровью, то режим работы ему надо определить так, чтобы он работал только в свободное от учебы время без ущерба для освоения образовательной программы (ст. 63 ТК РФ; п. 6 Постановления).

Если вы решили взять на работу подростка в возрасте от 14 до 15 лет, а один из родителей возражает против заключения трудового договора, то вы можете заключить с подростком договор, если не возражает сам несовершеннолетний и есть письменное согласие органа опеки и попечительства (ст. 63 ТК РФ; п. 6 Постановления).

Если вы приняли на работу ребенка, не достигшего возраста 14 лет, что запрещено ТК РФ, а кто-то из заинтересованных лиц (например, родитель ребенка) оспорит такой договор, то суд может признать его заключенным со дня фактического допуска подростка к работе с ведома или по поручению работодателя. Для вас это означает, что несовершеннолетнего надо будет уволить в связи с нарушением правил заключения трудового договора и выплатить ему выходное пособие в размере одного среднего месячного заработка (ст. 63, ч. 1 ст. 84 ТК РФ; п. 6 Постановления). Кстати, если к моменту рассмотрения спора отпадет препятствие для заключения трудового договора (например, подростку уже будет 16 лет), то его можно не увольнять (п. 6 Постановления).

Если родитель (попечитель) ребенка в возрасте 15 лет, а также орган опеки или попечительства потребуют расторгнуть трудовой договор с подростком, ссылаясь на то, что работа оказывает негативное влияние на его здоровье, ребенка придется уволить (п. 23 Постановления).

Если вы решили расторгнуть трудовой договор с работником в возрасте до 18 лет по инициативе работодателя (кроме случаев ликвидации организации или прекращения деятельности индивидуальным предпринимателем), то обязательно получите согласие на это в трудинспекции и комиссии по делам несовершеннолетних. В противном случае суд признает увольнение незаконным (п. 23 Постановления).

Несовершеннолетним работникам положен 31 (а не 28) календарный день ежегодного оплачиваемого отпуска (статьи 115, 267 ТК РФ). Поэтому, если отпуск предоставляется такому работнику после совершеннолетия, чтобы определить его продолжительность, надо период, за который предоставляется отпуск, разбить на две части (п. 21 Постановления):

период работы до того, как работнику исполнилось 18 лет. Количество дней отпуска за этот период определяется из расчета 31 календарный день за год. Например, если этот период составляет 10 месяцев, то работнику положено 25,8 дня (31 д. / 12 мес. х 10 мес.);

период работы после того, как подростку исполнилось 18 лет. За этот период ему положен отпуск из расчета 28 календарных дней за год. К примеру, если этот период составляет 1 месяц, то ему положено 2,33 дня отпуска (28 дн. / 12 мес. х 1 мес.).

С несовершеннолетними работниками нельзя заключать договоры о полной индивидуальной или коллективной материальной ответственности (п. 10 Постановления). Даже если такой договор будет заключен, то взыскать по нему через суд ущерб свыше среднего месячного заработка с лица, не достигшего 18 лет, не получится.

Совместителям в возрасте до 18 лет должны предоставляться все гарантии, установленные ТК для несовершеннолетних работников (ст. 287 ТК РФ; п. 29 Постановления).

***

Рассмотренные нами выводы должны учитывать:

суды при возникновении споров с работниками. Если вы примете решение, идущее вразрез с позицией Пленума, выиграть суд шансов у вас практически нет;

трудинспекции при проверках. Если их требования не совпадут с разъяснениями ВС, то вы сможете успешно оспорить эти требования в суде.

■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Приобретаем и списываем ОС: налоги на общем режиме

Разбираем налоговые вопросы, которые возникают у наших читателей при принятии на учет и списании основных средств на ОСНО.

Купили бэушное ОС и отремонтировали: определяем СПИ

Г.В. Поликарпова, Московская обл.

В 2011 г. купили бывший в употреблении кран. В акте ОС-1 указано, что кран эксплуатировался продавцом 60 месяцев, всего срок полезного использования — 120 месяцев. Кран был непригоден для использования. Ровно 3 года мы этот кран ремонтировали. В это время он учитывался на счете 08, все работы по доведению его до готовности и запчасти мы относили на увеличение его стоимости. Сейчас работы завершили и кран решили передать в аренду. Нужно учесть его в составе ОС и в бухгалтерском, и в налоговом учете. Амортизацию начисляем линейно. Какой СПИ установить: 24 месяца (полный СПИ 120 месяцев за вычетом 60 месяцев использования у предыдущего собственника и 36 месяцев ремонта), 60 месяцев (120 месяцев – 60 месяцев) или все 120 месяцев?

: Сразу скажем, что при назначении СПИ не нужно учитывать 36 месяцев ремонта. Ведь кран за это время так и не был введен в эксплуатацию.

В бухучете вы можете установить реальный планируемый срок полезного использования, то есть срок, в течение которого вы ожидаете от использования объекта экономических выгод (п. 4 ПБУ 6/01).

А в налоговом учете СПИ в такой ситуации зависит от другого — был ли это ремонт в чистом виде или же работы по доведению крана до готовности еще и привели к каким-либо улучшениям, которые увеличивают общий срок его службы по сравнению с установленным в налоговом учете у первоначального собственника:

<если>ремонтные работы были направлены только на устранение неисправностей, то установите «оставшийся» после предыдущего собственника СПИ (60 месяцев) (п. 7 ст. 258 НК РФ; п. 20 ПБУ 6/01);

<если>ремонтные работы привели к улучшениям, то можете действовать так же, как если бы вы модернизировали уже введенное в эксплуатацию ОС.

Напомним, в этом случае вы в налоговом учете при линейном способе амортизации вправе увеличить СПИ (п. 1 ст. 258 НК РФ). Для этого сначала увеличьте общий срок использования (120 месяцев), затем вычтите из увеличенного срока 60 месяцев использования у предыдущего собственника — и амортизируйте кран в течение срока, который получится в результате.

Этот порядок действий для еще не введенного в эксплуатацию бэушного объекта прямо в законодательстве не прописан. Однако только так вы можете одновременно:

воспользоваться своим правом не растягивать списание стоимости бывших в употреблении ОС на полный срок их использования (п. 7 ст. 258 НК РФ);

учесть при установлении СПИ его увеличение в результате улучшений.

Устанавливать СПИ как для нового крана вы ни в том ни в другом случае не обязаны, но можете это сделать, если хотите замедлить амортизацию (например, чтобы избежать убытка).

Чтобы не пришлось отражать учетные разницы по ПБУ 18/02, можно установить в бухгалтерском учете такой же СПИ, как и в налоговом.

Перепродаем подержанное имущество: как не обидеть покупателя

Л.А. Перминова, Кемеровская обл.

Купили бывший в употреблении контейнер и продаем. У нас он не относится к основным средствам, так как покупали его специально для перепродажи. Выдали покупателю товарную накладную. А он требует от нас составления акта приема-передачи основных средств (мы для этого используем госкомстатовскую форму ОС-1), утверждая, что товарная накладная — для новых товаров, а на бывшие в использовании нужен акт. Так ли это?

: Акт приема-передачи ОС вы составлять не обязаны. Да это бы и не получилось, так как у вас нет выбытия основных средств. Поскольку контейнер для вас — товар, вы должны оформить его передачу покупателю товарной накладной.

Скорее всего, ваш покупатель требует акт, чтобы без споров с инспекцией амортизировать контейнер в налоговом учете в течение только оставшегося срока его полезного использования (это возможно при линейном методе) (п. 7 ст. 258 НК РФ). Если он примет его только по товарной накладной, налоговики могут потребовать, чтобы он установил СПИ как для нового контейнера. Тогда суммы ежемесячной налоговой амортизации получатся меньше. Возможен и худший вариант: из-за отсутствия акта ОС-1 инспекция вообще откажет покупателю в налоговой амортизации — на этом акте когда-то настаивал Минфин (правда, тогда госкомстатовские формы первички еще были обязательными) (Письмо Минфина от 05.07.2010 № 03-03-06/1/448).

Если вы хотите пойти покупателю навстречу, можете:

<или>передать ему заверенную вами копию того акта ОС-1, который вы получили от предыдущего владельца контейнера;

<или>выдать свою справку с данными из этого акта, указав в ней установленный прежним собственником СПИ и количество месяцев эксплуатации им контейнера;

<или>внести эти данные в товарную накладную, дополнив ее необходимыми графами.

Можно ли на основании акта приема-передачи ОС принять «малоценку»

А. Бадулина, г. Брянск

Был договор лизинга на машину, она учитывалась на балансе лизингодателя. Выкуп оформлен отдельным договором купли-продажи, выкупная стоимость 35 000 руб. Лизингодатель, он же продавец, выдал акт приема-передачи основного средства по форме ОС-1. Я хочу в бухучете принять машину на учет в составе МПЗ. Могу ли я это сделать при наличии ОС-1?

: Можете, если установленный вашей учетной политикой стоимостной критерий отнесения имущества к ОС это позволяет (п. 5 ПБУ 6/01). Акт приема-передачи ОС не обязывает вас принимать имущество как ОС, а всего лишь показывает, что у продавца оно числилось в составе основных средств.

Сразу после ввода в эксплуатацию — на консервацию: когда начислить амортизационную премию

Л. Летягина, Оренбургская обл.

Вопрос по налогу на прибыль. В начале декабря 2013 г. мы ввели в эксплуатацию новое ОС. Но уже в конце месяца отправили его на консервацию на срок больше 3 месяцев из-за отсутствия заказов. Соответственно, амортизацию по этому ОС начислять в январе 2014 г. не начали (п. 3 ст. 256, п. 6 ст. 259.1, п. 8 ст. 259.2 НК РФ). В каком месяце начислить амортизационную премию: в январе или в месяце, следующем за расконсервацией?

: У вас в промежутке между вводом в эксплуатацию и переводом на консервацию объект эксплуатировался. Поэтому амортизационную премию следует включить в расходы того отчетного (налогового) периода, в который попадает месяц, следующий за месяцем ввода ОС в эксплуатацию. В вашем случае — в I квартале или в январе 2014 г. (если вы платите ежемесячные авансы по налогу исходя из фактической прибыли).

Обоснование такое. Начисление премии привязано не к фактическому началу амортизации, а к моменту, который указан в НК РФ как момент ее начала (п. 3 ст. 272 НК РФ). Это 1-е число месяца, следующего за месяцем ввода в эксплуатацию (п. 4 ст. 259 НК РФ). Фактическая дата начала амортизации может быть и другой, как, например, в вашем случае, из-за консервации, во время которой амортизация не начисляется (п. 3 ст. 256 НК РФ).

Однако у Минфина противоположное мнение. Там считают, что начислить премию следует только тогда, когда объект будет расконсервирован и по нему начнет начисляться амортизация (Письмо Минфина от 07.03.2014 № 03-03-06/1/10085). Известен также случай, когда на этом настаивали налоговики. Но суд поддержал налогоплательщика — с учетом того, что на момент налоговой проверки ОС было расконсервировано и эксплуатировалось (Постановление ФАС УО от 02.04.2013 № Ф09-1538/13).

Другой случай — если вы оформили документы на ввод ОС в эксплуатацию и сразу же на консервацию. Получается, использовать объект ОС вы так и не начали. Тогда амортизационную премию нужно начислить в месяце, следующем за тем, в котором имущество начнет использоваться после расконсервации.

Продаем имущество, «жившее» на счете 08 больше 3 лет: как быть с не принятым к вычету НДС

К. Черемных

Приобретенное больше 3 лет назад имущество все время находилось на счете 08 по причине неготовности к эксплуатации. НДС к вычету по этому имуществу не принимали. Сейчас необходимость в использовании его в качестве ОС отпала и мы его продаем. При продаже должны начислить НДС. Можем ли мы сейчас принять тот давний НДС к вычету? Организация на ОСНО, есть и облагаемые, и не облагаемые НДС операции.

: Все зависит от того, почему вы не принимали НДС к вычету при оприходовании имущества на счет 08. Рассмотрим две наиболее распространенные причины.

СИТУАЦИЯ 1. Вы ориентировались на позицию Минфина, который считает, что:

входной НДС по ОС подлежит вычету в момент перевода объекта со счета 08 на счет 01 (так как изначально планировали использовать имущество как ОС) (Письмо Минфина от 24.01.2013 № 03-07-11/19);

Несмотря на то что имущество при продаже переводится со счета 08 на другой счет (счет 41 «Товары»), вы, исходя из этой позиции Минфина, можете заявить вычет на дату принятия решения о продаже объекта и учета его на счете 41.

Обратите внимание: 3 года отсчитывают не от момента принятия имущества на счет 08, а от окончания соответствующего квартала. Так что проверьте, действительно ли трехлетний срок истек. Возможно, вы еще успеете подать уточненную декларацию, заявить в ней вычет входного налога за период принятия имущества на счет 08 и подать заявление о возврате либо зачете переплаты. Если инспекция займет позицию Минфина и не согласится с этим вычетом, то ее отказ послужит вам основанием заявить вычет в периоде перевода имущества со счета 08 на счет 41 «Товары».

СИТУАЦИЯ 2. Имущество вы приобретали для использования в не облагаемых НДС операциях. Тогда вычет вам не положен, но и лишний налог платить не придется.

Входной НДС по имуществу, предназначенному для необлагаемых операций, вычету не подлежит и должен учитываться в стоимости имущества, в вашем случае — на счете 08 (подп. 1 п. 2 ст. 170 НК РФ).

А при продаже имущества, которое учитывается с налогом, действуют особые порядок определения налоговой базы и ставка НДС. База рассчитывается как разница между ценой продажи с НДС и балансовой стоимостью реализуемого имущества (п. 3 ст. 154 НК РФ). К ней применяется расчетная ставка НДС (18/118 или 10/110) (п. 4 ст. 164 НК РФ). Этот порядок действует и при продаже имущества, изначально приобретенного для необлагаемых операций (Письмо Минфина от 26.03.2012 № 03-07-05/08). В результате не принятый больше 3 лет назад к вычету НДС зачтется вам при определении налоговой базы по реализации.

Однако здесь вы можете столкнуться с одной сложностью. Имущество так и не начало использоваться в необлагаемых операциях. Поэтому придется как-то доказать, что оно предназначалось именно для них. Иначе инспекция будет настаивать на том, что НДС нужно было принять к вычету при принятии имущества на счет 08 и 3 года, отведенные для заявления этого вычета, вы уже пропустили. Таким подтверждением могут быть и ваши внутренние документы, и характер вашей деятельности. Например, из документов видно, что вы постоянно вели какую-то не облагаемую НДС деятельность, собирались ее расширять или заменить используемые для нее изношенные ОС и именно для этого и приобретали имущество.

Продали законсервированное ОС с убытком: списать убыток сразу или равномерно?

Н. Окулова, г. Москва

ОС находилось на консервации больше 3 месяцев. По этой причине в налоговом учете было исключено из амортизируемого имущества (п. 3 ст. 256 НК РФ). После почти года консервации это ОС продали с убытком. Можно ли признать в прочих налоговых расходах весь убыток сразу, учитывая, что равномерное признание убытка предусмотрено при реализации только амортизируемого имущества (п. 3 ст. 268 НК РФ)?

: Безопаснее списывать убыток равномерно в течение оставшегося срока полезного использования ОС начиная с месяца, следующего за месяцем его продажи (Письмо Минфина от 12.05.2005 № 03-03-01-04/1/253). И не забудьте, что срок полезного использования, установленный при вводе объекта в эксплуатацию, продлевается на период консервации (п. 3 ст. 256 НК РФ).

Если оставшийся срок полезного использования равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (Письмо Минфина от 12.07.2011 № 03-03-06/1/417).

Пользоваться формальным толкованием НК РФ и списывать весь убыток сразу на том основании, что имущество к моменту продажи было исключено из амортизируемого, рискованно.

Все ОС распродали, а обязанность отчитываться по налогу на имущество осталась

А. Плаксина, Московская обл.

Все облагаемые налогом на имущество объекты проданы в марте, на 1 апреля облагаемых ОС на балансе нет. За I квартал авансы по налогу на имущество начислили, расчеты сдали. Нужно ли сдавать расчеты авансов за полугодие и 9 месяцев и платить сами авансы, несмотря на то что тогда по итогам года автоматически возникнет переплата? Ведь если объектов налогообложения нет, то мы больше не являемся плательщиками налога на имущество, а значит, и отчитываться не должны (п. 1 ст. 373, ст. 374, п. 1 ст. 80 НК РФ).

: ФНС считает, что в такой ситуации можно сдать декларацию и заплатить годовой налог досрочно, до окончания года, и больше не отчитываться и не платить авансы (п. 1 ст. 45 НК РФ; Письмо ФНС от 30.07.2013 № БС-4-11/13835). Но так стоит поступать, только если вы уверены, что до конца года у вас не появятся новые объекты налогообложения. «Досрочную» налоговую базу за год рассчитайте как обычно: сложите остаточную стоимость облагаемых объектов на 1-е число каждого месяца и на 31 декабря, а результат поделите на 13. На даты, когда имущества уже нет на балансе, остаточная стоимость будет нулевой.

Это применимо и к ситуациям, когда:

<или>у обособленного подразделения с отдельным балансом выбывают все облагаемые ОС, учитывавшиеся на его балансе;

<или>выбывает недвижимость, по месту нахождения которой у вас нет обособленного подразделения с отдельным балансом.

По этим ОС, напомним, налоговая база и сумма налога определяются отдельно, налог уплачивается и отчетность сдается по месту нахождения такого ОП либо недвижимости (п. 1 ст. 376, п. 3 ст. 382, статьи 384, 385, п. 1 ст. 386 НК РФ). Поэтому по ним можно отчитаться в соответствующую инспекцию досрочно.

Если вы отчитаетесь досрочно, а до конца года у вас все-таки появится облагаемое имущество, придется:

платить авансы по налогу и сдавать расчеты авансов начиная с окончания квартала, в котором появится облагаемое имущество;

по итогам года сдать уточненную декларацию и заплатить налог. Если вы сделаете это в срок, установленный для подачи первичной декларации и уплаты налога за год, пеней не будет.

Предупреждаем, что некоторые инспекции на местах не признают досрочную декларацию по налогу на имущество и требуют продолжать платить авансы и сдавать расчеты авансов по налогу. И для этого у них, надо признать, есть основания. Налоговый период по налогу на имущество — год (п. 1 ст. 379 НК РФ). Если на 1-е число хотя бы 1 месяца в году у вас был объект налога, вы признаетесь налогоплательщиком в течение всего года. И получается, должны по этому имуществу не только платить все авансовые платежи внутри года, но и выполнять все остальные обязанности плательщика, в том числе и сдавать расчеты за все отчетные периоды.

Потому рекомендуем вам выяснить, какую позицию по этому вопросу занимает ваша налоговая, подав туда письменный запрос. Также напоминаем, что в случае несдачи авансовых расчетов инспекция вправе оштрафовать организацию лишь на 200 руб. (п. 1 ст. 126 НК РФ), а в случае неуплаты авансов — начислить пени (п. 3 ст. 58 НК РФ). Однако пени на те суммы авансов, которые по итогам года окажутся «лишними» (то есть превысят годовую сумму налога), подлежат сторнированию (п. 14 Постановления Пленума ВАС от 30.07.2013 № 57). Заблокировать счет за несдачу расчета авансового платежа инспекция не вправе (п. 3 ст. 76 НК РФ; Письмо Минфина от 12.07.2007 № 03-02-07/1-324), равно как и оштрафовать за неуплату самого аванса (п. 3 ст. 58 НК РФ). ■

Н.А. Мартынюк, эксперт по налогообложению

Фирма использует имущество, приобретенное до ее «рождения»: как учесть

Какое-то необходимое для работы новой организации имущество учредитель-физлицо (не ИП) может купить еще до того, как она будет зарегистрирована. Обычно так происходит по одной из двух причин:

<или>учредитель просто поторопился с покупкой, не дождавшись официального «рождения» своей фирмы;

<или>учредитель намеренно купил необходимые для работы фирмы ОС заранее и на свое имя, чтобы в случае чего не пришлось отдавать их в уплату налоговых и прочих долгов.