РСВ-1 за I полугодие 2015 года: заполняем по-новому

Знакомимся с особенностями заполнения обновленной РСВ-1

В предыдущем номере мы уже рассказывали о переменах в расчете РСВ-1. В соответствии с неутвержденным Постановлением ПФР страхователи должны отчитываться по обновленной форме уже за I полугодие 2015 г. (п. 2 Постановления № 194п) И на своем сайте Фонд сообщает, что будет принимать отчетность за полугодие уже по новой форме. А значит, пора знакомиться с изменениями и в Порядке ее заполнения.

Сразу оговоримся, что Постановление, которым вносятся изменения, на момент подписания номера еще находилось на регистрации в Минюсте. В связи с этим если вы решите до регистрации этого Постановления сдать отчетность по новой форме в электронном виде и у вас ее вдруг не примут, вы, скорее всего, достаточно быстро получите отказ от ПФР и у вас будет время на подачу расчета еще раз по старой форме.

Сдавать расчет на бумаге также безопаснее уже по новой форме. Тем более что именно она размещена для скачивания на сайте ПФР.

А если не хотите потом разбираться с неприемом расчета, можно просто подождать, когда изменения утвердят.

Новый термин «перерасчет»

В новом Порядке заполнения расчета более подробно расписано, что и при каких обстоятельствах надо указывать в разделе 4 «Суммы перерасчета страховых взносов с начала расчетного периода». Этот раздел заполняется не только если контролеры доначислили вам взносы, но и если выявили в рамках проверок их излишнюю уплату и сообщили вам об этом. По собственной инициативе страхователи могут, как и прежде, заполнять раздел 4, если выявили за предыдущие отчетные периоды неотражение сведений или ошибки, в результате которых сумма взносов оказалась занижена. Кроме того, в разделе 4 можно показать корректировку базы, которая не признается ошибкой (п. 2.1 приложения, утв. Постановлением № 194п (далее — приложение)). Такая ситуация может возникнуть, если ваш работник в предыдущем периоде взял отпуск авансом, а теперь увольняется и возвращает излишне выплаченные отпускные. И выплат в его пользу в текущем месяце недостаточно, чтобы полностью перекрыть излишне выплаченные отпускные. Формально ошибку ранее вы не совершали, но перерасчет сделать надо (подп. «б» п. 2.6 приложения).

В строке 120 раздела 1, как и раньше, отражаются те же сведения, что и в разделе 4, только в общих суммах. Поэтому требования к ее заполнению аналогичны (п. 2.3 приложения).

Кстати, условие о том, что в разделе 4 и строке 120 раздела 1 не надо ничего указывать, если вы уже подали уточненку, все так же в силе. Только раньше специалистам ПФР приходилось давать по этому поводу разъяснения, а теперь соответствующее требование прямо указано в Порядке (подп. «б» п. 2.6 приложения).

Отражение переплаты по взносам за период 2010—2013 гг.

Как вы помните, до 2014 г. страхователи платили пенсионные взносы отдельно на страховую и на накопительную части. Теперь в соответствии с обновленным Порядком заполнения РСВ-1 если у вас в расчете за 2014 г. была отражена переплата по пенсионным взносам на страховую часть, образовавшаяся еще в 2010—2013 гг. (в графе 4 строки 150), то в расчете РСВ-1 за I полугодие 2015 г. ее нужно включить в остаток по пенсионным взносам (задолженность или переплату), сформированным по итогам 2014 г. (п. 2.3 приложения) То есть значения из граф 3 и 4 строки 150 годового расчета за 2014 г. складываются и полученная сумма отражается в графе 3 строки 100 расчета за текущий период.

Переплата или задолженность по взносам по накопительной части отражается в расчете как и прежде.

Подача уточненного РСВ-1

Если в сданном РСВ-1 вы обнаружили ошибки в суммах пенсионных взносов, которые касаются их начисления или уплаты, в том числе по дополнительным тарифам, и подаете уточненку до наступления срока подачи РСВ-1 за следующий отчетный период относительно того периода, за который исправляете данные, то исправленные индивидуальные сведения в расчете должны быть с типом «исходные» (п. 2.2 приложения).

Если же вы подаете уточненный расчет в более поздний срок, то исправленные персонифицированные сведения в РСВ-1 надо подавать с отметкой «корректирующие» или «отменяющие», как и прежде, вместе с отчетностью за текущий отчетный период (п. 2.2 приложения).

РСВ-1 при приобретении/утрате права на пониженные тарифы

Как известно, при приобретении или утрате права на пониженные тарифы взносы пересчитываются по новым ставкам с начала года. Требование о том, что в расчете должно быть заполнено столько подразделов 2.1, сколько тарифов применял страхователь в течение отчетного периода, осталось (п. 9.1 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). В то же время для новой формы РСВ-1 установлены новые формулы для расчета значений, указываемых в строках 205—206 и 214 графы 3 подраздела 2.1 (п. 2.4 приложения).

Наименование показателя

Код строки

Всего с начала расчетного периода

В том числе за последние три месяца отчетного период

1 месяц

2 месяц

3 месяц

1

2

3

4

5

6

На обязательное пенсионное страхование

...

Сумма выплат и иных вознаграждений, превышающих предельную величину базы для начисления страховых взносов

203

База для начисления страховых взносов на ОПС (с. 200 – с. 201 – с. 202 – с. 203)

204

Начислено страховых взносов на ОПС

с сумм, не превышающих предельную базу для начисления страховых взносов

205

Значение, указываемое в ячейке, рассчитывается по новой формуле

с сумм, превышающих предельную величину базы для начисления страховых взносов

206

Значение, указываемое в ячейке, рассчитывается по новой формуле

...

База для начисления страховых взносов на ОМС

213

Начислено страховых взносов на ОМС

214

Значение, указываемое в ячейке, рассчитывается по новой формуле

В общем случае значения для указанных ячеек определяются как сумма соответствующих взносов по итогам предыдущего отчетного периода плюс взносы, начисленные за последние 3 месяца текущего отчетного периода. Но если тариф взносов в течение года поменяется, то расчет значений по этой формуле даст неверный результат. Поэтому для таких случаев в соответствии с новым Порядком сумма начисленных взносов на ОПС либо на ОМС рассчитывается как база для начисления взносов (либо сумма превышения базы), умноженная на применяемый тариф. Кстати, если у организации не меняется тариф в течение года, то оба варианта расчета будут верными.

Получается, что при смене тарифов страхователь должен заполнить только один подраздел 2.1 и указать вверху страницы код актуального (применяемого) тарифа взносов. Хотя ранее представители ПФР давали другие разъяснения по этому вопросу.

Кроме того, при смене тарифа в РСВ-1 должны быть отражены корректирующие персонифицированные данные за предыдущие отчетные периоды по застрахованным лицам (п. 2.1 приложения).

Корректировка персонифицированных сведений

Для исправления индивидуальных сведений в расчете прописали свои правила, причем разные для разных случаев (подп. «е» п. 2.8 приложения). Общее требование к заполнению корректирующего подраздела 6.4, которое необходимо соблюдать независимо от причин, по которым вносятся исправления, — это отражение в подразделе как скорректированных сведений, так и не требующих корректировки, которые вы и в прошлый раз представили правильно. То есть вы заново заполняете все, но уже правильно.

Кроме того, в правилах заполнения индивидуальных сведений указано, что в строках 400 и 410 подраздела 6.4, где показываются выплаты работнику и начисленные с них взносы нарастающим итогом с начала года, должны быть отмечены суммы «с учетом перерасчета», конечно, если таковой был (подп. «ж» п. 2.8 приложения). Такие же требования введены и в отношении сумм выплат, с которых начисляются взносы по дополнительным тарифам (строки 700, 710 подраздела 6.7) (подп. «к» п. 2.8 приложения).

СИТУАЦИЯ 1. Корректировка не связана с изменением тарифа или кода категории застрахованного лица. Допустим, имела место арифметическая ошибка и кому-то из работников вы начислили неверную сумму. Для корректировки персонифицированных сведений вы заново заполняете подраздел 6.4 с типом «корректирующая», где указываете достоверные данные.

СИТУАЦИЯ 2. Корректировка связана с изменением кода категории застрахованного лица (изменением тарифа). Например, если ваша организация раньше применяла пониженные тарифы и вы в отношении кого-то из своих работников указали соответствующий «пониженный» код, а надо было указать обычный «НР». В такой ситуации в подразделе 6.4 раздела 6 с типом «корректирующая» должны быть указаны и правильный код категории застрахованного лица («новый» код), и тот, который ошибочно был указан в сданном расчете. При этом в строке с верным кодом категории остальные графы таблицы (где отражаются выплаты в пользу лица, база для начисления взносов и т. д.) заполняются, а свободные графы в строке с ошибочным кодом, по всей видимости, должны остаться пустыми. Таким образом, при подаче корректировки ранее представленные на это лицо сведения с неверным кодом обнулятся.

Уточнены правила заполнения раздела 6 и в случае увольнения застрахованного лица. Если необходимо подать корректирующие индивидуальные сведения на сотрудника, уволенного ранее отчетного периода, то на него раздел 6 подается только с типом «корректирующая» (пустой раздел 6 с типом «исходная» в расчет не включается) (подп. «е» п. 2.8 приложения). То есть при подаче корректирующих сведений вместе с отчетностью за текущий период в расчете не обязательно должны быть исходные данные на это же лицо.

Сведения на тех, кто работает в «особенных» условиях

Наконец-то в Порядке прямо указано, что коды территориальных и коды особых условий труда, а также условий для досрочного назначения страховой пенсии не отмечаются в персонифицированных сведениях, если в конкретный период (из последних 3 месяцев отчетного периода) непосредственно в этих условиях работник не трудился. Например, если работник был в отпуске без сохранения заработной платы, повышал квалификацию с отрывом от производства и т. д. (подп. «л» п. 2.8 приложения) Иными словами, в отношении одного и того же периода в подразделе 6.8 не могут быть одновременно указаны коды, свидетельствующие о том, что работник фактически трудовую деятельность не вел и вместе с тем работал в таких условиях труда. Подобные разъяснения ПФР выпускал и раньше.

Другие изменения в кодах

В Порядке прямо прописали, какие коды должны быть указаны в подразделе 6.8 в период отпуска по уходу за ребенком (подп. «л» п. 2.8 приложения):

<если>отпуск предоставлен одному из родителей, то в период отпуска по уходу за ребенком до полутора лет ставится код «ДЕТИ», а от полутора до 3 лет — код «ДЛДЕТИ». Здесь все как было;

<если>отпуск предоставлен бабушке, дедушке, другому родственнику, опекуну или иному лицу, которые занимаются уходом за ребенком до достижения им возраста 3 лет, то ставится новый код «ДЕТИПРЛ» (подп. «в» п. 2.10.6 приложения).

Немало внесено и технических правок в Порядок заполнения. Уточнено, что из всего раздела 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу» каждый страхователь должен заполнять только подраздел 2.1 «Расчет взносов по тарифу» (п. 2.1 приложения). Ведь в подразделах 2.2—2.4 отражается информация, касающаяся начисления взносов по дополнительным тарифам. И если работников, с выплат которым начисляются «дополнительные» взносы, у вас нет, то эти подразделы вам заполнять не нужно.

Добавлено множество соотношений между значениями в различных таблицах расчета, проверка соблюдения которых позволит проконтролировать, что ваш РСВ-1 заполнен правильно. А в целом кардинальных поправок в Порядке заполнения нет, что дает надежду на успешную сдачу отчетности для большинства страхователей. ■

Повышен уголовный штраф за разглашение охраняемой законом тайны

С 11 июля повысились уголовные штрафы за незаконное получение и разглашение сведений, составляющих коммерческую, налоговую и банковскую тайну. При этом сроки назначения альтернативных видов наказания (исправительных работ, принудительных работ, лишения свободы) сохранены (ст. 183 УК РФ).

Выросли штрафы значительно.

Преступление

Размер штрафа

Было

Стало

Собирание сведений, составляющих коммерческую, налоговую или банковскую тайну, путем похищения документов, подкупа, угроз или иным незаконным способом

<или>до 80 000 руб.;

<или>в размере зарплаты (иного дохода) за период от 1 до 6 месяцев

<или>до 500 000 руб.;

<или>в размере зарплаты (иного дохода) за период до 1 года

Незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена (стала известна) по службе (работе)

<или>до 120 000 руб.;

<или>в размере зарплаты (иного дохода) за период до 1 года

<или>до 1 000 000 руб.;

<или>в размере зарплаты (иного дохода) за период до 2 лет

Указанные выше деяния, причинившие крупный ущерб или совершенные из корыстной заинтересованности

<или>до 200 000 руб.;

<или>в размере зарплаты (иного дохода) за период до 18 месяцев

<или>до 1 500 000 руб.;

<или>в размере зарплаты (иного дохода) за период до 3 лет

Таким образом, в частности, ужесточена ответственность:

сотрудников банков за незаконную передачу сведений о клиентах третьим лицам;

сотрудников налоговых органов за раскрытие охраняемых законом сведений о налогоплательщиках;

работников любых коммерческих организаций и предпринимателей за разглашение коммерческой тайны (производственных, научно-технических, экономических, организационных и иных конфиденциальных сведений).

Поэтому если в вашей компании установлен режим коммерческой тайны, то работников, допущенных к таким сведениям (ч. 1 ст. 10 Закона от 29.07.2004 № 98-ФЗ), нужно проинформировать, что уголовный штраф за разглашение коммерческой тайны вырос со 120 тыс. руб. до 1 млн руб. ■

Л.А. Елина, экономист-бухгалтер

Страховое возмещение по предпринимательскому риску НДС не облагается

Конституционный суд принял Постановление, которое будет интересно поставщикам, застраховавшим сделку на случай неполучения оплаты от покупателя, то есть застраховавшим свои предпринимательские риски. В Налоговом кодексе закреплено, что у продавца база по НДС увеличивается на суммы полученных страховых выплат по подобным договорам страхования, если поставленные товары облагаются НДС (подп. 4 п. 1 ст. 162 НК РФ). Исключение составляет случай, когда эти товары облагаются НДС по нулевой ставке (п. 1 ст. 164 НК РФ).

Но, как мы помним, и при отгрузке товара продавец должен начислить НДС к уплате в бюджет. Посмотрим, что же у нас получается. Если покупатель оплачивает поставку, все хорошо: у продавца появляется реальная выручка, с которой он еще раньше исчислил НДС. Однако если покупатель деньги не заплатил, продавец обращается к страховой компании, требуя с нее возмещение. И вот при его получении (сумма может быть равна сумме, которую должен был уплатить покупатель) по нормам НК продавец должен еще раз исчислить НДС, только по расчетной ставке 18/118 (или 10/110). То есть один раз налогом облагается виртуальная выручка, а второй раз — реально полученное страховое возмещение.

Считая подобное положение дел несправедливым, компания обратилась в КС с требованием признать неконституционным подп. 4 п. 1 ст. 162 НК РФ. И суд поддержал организацию, указав следующее:

включение в налоговую базу сумм страховых выплат влечет двойное налогообложение операций по реализации товаров, чего быть не должно;

правило о включении страховых выплат по договорам страхования предпринимательского риска было правомерным ранее — когда НДС можно было платить «по оплате». Если в учетной политике был выбран именно этот способ, возможен был уход от уплаты НДС: продавец мог заключить договор страхования предпринимательского риска, а затем за счет подмены расчетов с покупателем страховым возмещением, не облагаемым НДС, уклониться от уплаты этого налога.

В настоящее время подобное правило не имеет под собой экономического основания. Получение выплаты по договору страхования предпринимательского риска — не повод облагать ее НДС: какой-либо добавочной стоимости при этом не возникает (абз. 6 подп. 7 п. 3 ст. 149 НК РФ). Поставщику лишь возмещается стоимость товаров, не полученная им от контрагента. Таким образом, теперь поставщикам не нужно исчислять НДС со страховой премии, полученной по договору предпринимательского риска, если ранее налог был исчислен при реализации.

А если ранее вы исчисляли НДС с подобных сумм, полученных от страховой компании, то, ссылаясь на комментируемое Постановление КС, можете подать уточненную НДС-декларацию. Если исчисленный ранее НДС был учтен в «прибыльных» расходах, придется подавать и уточненную декларацию по налогу на прибыль (возможно, придется доплачивать налог и уплачивать пени). Правда, вернуть или зачесть излишне уплаченный налог можно только в пределах трехлетнего срока со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Так что за более ранние периоды подавать уточненки по НДС смысла нет. ■

Ответственность за работу мигранта не по специальности теперь прямо предусмотрена в КоАП РФ

С 30 июня в КоАП РФ появился такой вид нарушения, как работа по профессии (специальности, должности, виду трудовой деятельности), не указанной в патенте или РнР. Но этот проступок включен в ту же норму, которая предусматривает и ответственность за труд без патента или РнР. Поэтому в части наказания ничего не поменялось, поправка чисто техническая.

Одновременно мигранты получили право обращаться в подразделения миграционной службы за изменением профессии (специальности, должности, вида трудовой деятельности), указанной в патенте или РнР, если у них возникла необходимость сменить вид деятельности, а новая работа не указана в разрешительном документе (п. 15 ст. 13.3 Закона от 25.07.2002 № 115-ФЗ). То есть получать новый патент или РнР не нужно. ■

<если>в уставе вашей организации есть указание на наличие печати, то доверенность на представителя должна быть заверена печатью;

<если>вы совсем отказались от использования печати, то доверенность в суде должны принимать без нее, просто с подписью руководителя. Но для этого необходимо представить в суд оригинал либо надлежаще заверенную копию устава — чтобы подтвердить, что там нет сведений о наличии печати.

Сочтет ли суд «надлежаще заверенной» копию устава, заверенную лишь подписью руководителя? Ответа на этот вопрос пока нет. Поэтому на всякий случай вместе с такой копией выдавайте представителю оригинал устава для того, чтобы в суде его могли заверить самостоятельно. Либо представляйте нотариально заверенную копию и забирайте ее из дела по окончании процесса.

Как следует из разъяснения ВС, такой подход касается любых видов споров, в которых может участвовать организация: общегражданских, арбитражных и административных. Но если для судов общей юрисдикции и арбитража печать на представительской доверенности действительно необходима только при ее наличии у организации (ч. 5 ст. 61 АПК РФ; ч. 3 ст. 53 ГПК РФ), то в новый Кодекс административного судопроизводства РФ, вступающий в силу с 15.09.2015, такие поправки пока не внесены (п. 6 ст. 57 Кодекса административного судопроизводства РФ (действ. с 15.09.2015)). Надеемся, что это вскоре произойдет. ■

Расчеты через загрансчета: паспорт сделки оформляем в любом обслуживающем банке

Если все расчеты по контракту с нерезидентом пойдут через зарубежные счета, то паспорт сделки (далее — ПС) можно оформить в любом уполномоченном банке, где у вас открыт расчетный счет. Такие изменения Центробанк внес в свою Инструкцию о банковском валютном контроле (Инструкция ЦБ от 04.06.2012 № 138-И (далее — Инструкция № 138-И)). Ее прежняя редакция предписывала в подобной ситуации оформлять ПС в территориальном учреждении Центробанка, и отчетность по валютным операциям нужно было представлять туда же (пп. 11.1, 11.5 Инструкции № 138-И (старая ред.)).

Заметим, что ранее в территориальное учреждение Центробанка:

не требовалось вместе со справкой о валютных операциях представлять выписки (их копии) по операциям на счете в банке-нерезиденте;

требовалось представлять документы, в отношении которых подана справка о подтверждающих документах, только по запросу.

Теперь же в уполномоченный банк, где вы откроете ПС, копии выписок и подтверждающие документы нужно будет подавать в общем порядке.

Сроки представления «валютных» справок остались прежними. Не изменился и предельный срок, в который должен быть оформлен ПС.

Изменения вступят в силу через 10 дней после публикации в «Вестнике Банка России». На момент подписания номера они еще не были опубликованы. Все документы, поданные для оформления ПС и находящиеся на дату вступления изменений в силу на проверке в территориальных учреждениях Центробанка, будут возвращены резидентам в трехдневный срок. И они смогут обратиться для открытия ПС в любой обслуживающий их уполномоченный банк.

Но по ПС, ранее оформленным в территориальных учреждениях Центробанка, еще в течение 180 дней с даты вступления изменений в силу можно будет представлять отчетность по валютным операциям в прежнем порядке (п. 3 Указания № 3671-У).

Если до окончания этого полугодичного переходного периода вы так и не закроете ПС по контракту, Центробанк сделает это самостоятельно (п. 5 Указания № 3671-У). И чтобы в дальнейшем продолжить работать по этому контракту (если, например, обязательства по нему еще не полностью исполнены), вам нужно будет обратиться в территориальное учреждение Центробанка, где вы обслуживались, с заявлением о закрытии ПС. Центробанк в течение 2 рабочих дней после получения этого заявления передаст вам (п. 6 Указания № 3671-У; п. 19.8 Инструкции № 138-И):

<если>с момента закрытия ПС не прошло 3 лет — закрытый ПС (в электронном виде и в 1 экз. на бумаге) и ведомость банковского контроля (в электронном виде и в 2 экз. на бумаге). С этими документами вы сможете обратиться в уполномоченный банк, где у вас есть расчетный счет и в котором вы желаете продолжить обслуживание контракта;

<если>прошло 3 года с момента закрытия ПС — письменное уведомление о невозможности выдать закрытый ПС и ведомость банковского контроля. На основании этого уведомления вы сможете открыть новый ПС по контракту в выбранном обслуживающем вас уполномоченном банке.

Таким образом, контракты и ПС по ним в срочном порядке переводить на обслуживание из отделений Центробанка в уполномоченные банки нет никакой необходимости. Особенно если по такому контракту вы планируете в ближайшие полгода вообще завершить исполнение обязательств. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Торговый сбор: кто плательщик

БАГРЕЕВА Мария Андреевна

Заместитель руководителя Департамента экономической политики и развития города Москвы

С 1 июля в Москве начал действовать торговый сбор. Это новый сбор, а четкого определения понятий в гл. 33 НК нет. Поэтому те, кто ведет торговлю в столице, часто не могут разобраться, надо ли им платить торговый сбор и если да, то в зависимости от чего рассчитывается его размер.

С просьбой ответить на вопросы читателей мы обратились в Департамент экономической политики и развития города Москвы.

Мария Андреевна, у нашего читателя такая ситуация. Организация, продающая корпусную мебель, применяет 15%-ю УСНО. Фабрика по производству мебели находится в Московской области. В трех торговых центрах г. Москвы организация арендует площадки (не более 30 кв. м), на которых находятся два-три образца мебели, а все остальные образцы показывает заказчикам по каталогам. Здесь же оформляет заказы на мебель и принимает оплату от заказчиков. Принятые заказы отправляет на фабрику. Когда мебель готова, то с фабрики она доставляется напрямую покупателю. Получается, что непосредственно с арендуемых площадок организация мебель не продает.

Нужно ли организации платить торговый сбор и если да, то что будет объектом торговли?

М.А. Багреева: Да, организация должна уплачивать торговый сбор — с каждого из объектов, арендуемых в торговых центрах. Ведь если на арендуемых организацией площадях есть специальное оборудование, проводится выкладка и демонстрация товара (включая образцы товаров, каталоги и т. д.), обслуживаются покупатели (например, продавцы консультируют их в отношении свойств товаров) и производятся денежные расчеты, то объекты являются торговыми объектами и, соответственно, облагаются торговым сбором (ст. 2 Закона от 28.12.2009 № 381-ФЗ).

Но хочу предупредить, что мои ответы на этот и другие вопросы носят информационный характер. Отнесение конкретного объекта к торговому может устанавливаться только на основании правоустанавливающих и инвентаризационных документов, с учетом фактического использования помещений. И в каждом случае решение о том, нужно ли организации или предпринимателю уплачивать торговый сбор, будет приниматься отдельно.

Другой пример. Организация применяет УСНО с объектом «доходы», зарегистрирована в Московской области. Она имеет в аренде земельный участок площадью 2000 кв. м на территории кладбища в Новой Москве. На этом участке расположена выставка (образцы) памятников и бытовка, в которой принимаются заказы у физлиц на изготовление и установку изделий.

Является ли организация плательщиком торгового сбора? Как считать торговый сбор — со всей площади или только с площади бытовки?

М.А. Багреева: Такая организация является плательщиком торгового сбора. Им облагается использование торгового объекта для торговли вне зависимости от того, идет ли речь о реализации продукции собственного производства или о перепродаже товаров.

По нашему мнению, торговый сбор должен уплачиваться со всей площади участка, который по своей сути является в таком случае торговым залом, ведь демонстрация памятников (образцов памятников), которые могут выбрать заказчики, происходит на всем участке.

При этом хочу обратить внимание читателей на то, что площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов (п. 5 ст. 415, подп. 5 п. 3 ст. 346.43 НК РФ).

Еще одна организация — дилер производителя пластиковых окон. По Москве у нее четыре офиса с образцами окон. Люди приходят в офис, выбирают нужную им комплектацию, заключают договоры и оплачивают на месте или безналом. Готовые окна заказчикам доставляет и устанавливает производитель. Организация — лишь посредник между заказчиком и производителем и работает только за вознаграждение.

Является ли дилер плательщиком торгового сбора?

М.А. Багреева: Да, торговый сбор дилеру нужно будет уплачивать с площади офисов, в которых выставляется товар, а покупатели его выбирают и оплачивают.

А если организация вообще не выставляет товар? У нее есть маленький офис (15 кв. м) без витрин, примыкающий к складу. Покупатели (предприниматели) выбирают товар на сайте, приезжают на склад, оплачивают наличными, получают чек ККТ и забирают товар.

Получается, что такая организация занимается торговлей со склада и поэтому платить торговый сбор не должна?

М.А. Багреева: Правильно, в этом случае речь идет о торговле путем отпуска товаров со склада. Если в офисном помещении не обслуживаются покупатели, нет выкладки и демонстрации товаров, а только находится ККТ и оплачиваются товары, то такое помещение не будет являться торговым объектом.

По мнению Департамента экономической политики и развития города Москвы, складом считается помещение, предназначенное для хранения товара, не предусматривающее доступ к нему покупателей и не имеющее оборудования, предназначенного для выкладки и демонстрации товара и проведения денежных расчетов с покупателями (п. 1.9 приложения к Постановлению Правительства Москвы от 30.06.2015 № 401-ПП). Организации и индивидуальные предприниматели, занимающиеся торговлей со склада, не являются плательщиками торгового сбора, поскольку для этого вида деятельности торговый сбор в Москве не установлен.

В торговых центрах зачастую площади нарезаны на секции/торговые места примерно равной площади. Если нужен больший размер площади, то приходится брать два, три места, а потом объединять их в один павильон. Но при этом договоры аренды стандартно составляют на каждое место отдельно.

Как платить торговый сбор в этом случае — с одного объекта торговли (объединенного павильона) или с трех? Сколько объектов показывать в уведомлении о постановке на учет?

М.А. Багреева: По мнению Департамента, если такие секции объединены в один объект, в котором происходит выкладка и демонстрация товаров, обслуживаются посетители и проводятся денежные расчеты, речь идет об одном торговом объекте. Если же секции не соединены и находятся отдельно друг от друга, то торговый сбор нужно уплачивать с каждой такой секции отдельно.

Вместе с тем хочу посоветовать предпринимателям во избежание разногласий с налоговыми органами привести правоустанавливающие и инвентаризационные документы в соответствие с тем, как фактически используются торговые площади.

У организации фактически два торговых зала (магазина) по 40 кв. м внутри одного ТЦ, в 20 м друг от друга. Но оформлено это одним договором с указанием общей площади 80 кв. м.

Это один объект для обложения торговым сбором или два?

М.А. Багреева: Полагаю, это два отдельных объекта. Ведь эти два магазина не соединены, располагаются отдельно друг от друга, то есть являются двумя самостоятельными торговыми объектами. Соответственно, торговый сбор нужно уплачивать за два объекта торговли.

Еще одна ситуация: ИП зарегистрирован в Московской области, а в Москве арендует помещение площадью 90 кв. м. Основная деятельность — интернет-торговля. Помещение разделено стеллажами на зоны: складская, куда нет доступа покупателям (около 60 кв. м); торговая, где установлены стеллажи с товарами, касса, выдается предварительно заказанный товар, можно выбрать что-то на месте (около 20 кв. м).

В договоре про разделение помещения на складскую и торговую зоны ничего не сказано.

С какой площади надо платить торговый сбор — со всей или только с той, где ведется торговля (с 20 кв. м)? Если в договоре аренды указана общая площадь помещения, может ли арендатор самостоятельно определять торговую площадь для расчета торгового сбора?

М.А. Багреева: Полагаю, что в такой ситуации уплачивать торговый сбор нужно будет со всей площади объекта. Ведь разделение помещения на торговый зал и склад никак не оформлено.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов (п. 5 ст. 415, подп. 5 п. 3 ст. 346.43 НК РФ). И для того чтобы у предпринимателя была возможность уплачивать торговый сбор только с площади торгового зала, необходимо привести инвентаризационные и правоустанавливающие документы и фактическое использование площадей в соответствие. Например, можно заключить дополнительное соглашение к действующему договору аренды, где прописать разделение площадей.

Предприниматель применяет упрощенку с объектом «доходы» и подал заявление на получение патента с августа. Те, кто на патенте, от уплаты торгового сбора освобождены. Но за июль предприниматель должен уплатить торговый сбор.

Ставка сбора установлена на квартал. Значит, предпринимателю придется платить за весь III квартал и торговый сбор, и стоимость патента?

М.А. Багреева: Да, придется. В такой ситуации предприниматель должен будет уплатить за III квартал и торговый сбор, и стоимость патента. Ведь торговый сбор уплачивается, если объект используется для торговли хотя бы один раз в течение квартала (п. 1 ст. 412 НК РФ).

Возможно, предпринимателю лучше будет приобрести патент позже, с начала IV квартала. А в августе и сентябре остаться на упрощенной системе, поскольку у него есть возможность уменьшить налог, уплачиваемый при УСНО, на сумму торгового сбора (если он направил в налоговый орган уведомление о постановке на учет в качестве плательщика торгового сбора).

Хочу напомнить, что предпринимателю после приобретения патента надо не забыть подать в налоговую инспекцию уведомление о снятии с учета в качестве плательщика торгового сбора.

■

Е.А. Шаповал, юрист, к. ю. н.

Средний заработок: правила и алгоритмы

Бухгалтеру приходится постоянно рассчитывать средний заработок: для отпуска, для командировки, для компенсации за неиспользованный отпуск. Мы предлагаем вам своеобразную шпаргалку по расчету среднего заработка для всех случаев, предусмотренных Трудовым кодексом РФ, кроме его расчета:

Это 12 календарных месяцев, предшествующих периоду, за который выплачивается средний заработок (ч. 3 ст. 139 ТК РФ; п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)). Локальным нормативным актом или коллективным договором можно установить расчетный период другой продолжительности как для всех работников организации, так и для работников отдельного структурного подразделения (ч. 6 ст. 139 ТК РФ).

Пункт локального нормативного акта организации (например, положения об оплате труда) об установлении своего расчетного периода можно сформулировать так.

Исчисление среднего заработка всем работникам Общества в предусмотренных Трудовым кодексом РФ случаях производится исходя из начисленной заработной платы и отработанного времени за 3 календарных месяца, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Однако размер среднего заработка, исчисленный исходя из своего расчетного периода, не может быть меньше, чем его размер, исчисленный исходя из 12-месячного периода (ст. 139 ТК РФ). Поэтому вам всегда придется делать расчет два раза:

исходя из своего расчетного периода;

исходя из 12-месячного расчетного периода.

И из полученных результатов надо будет выбрать наибольший.

Периоды, исключаемые из расчетного

При исчислении среднего заработка из расчетного периода надо исключить:

период сохранения за работником среднего заработка в соответствии с законодательством (например, период командировки, ежегодного оплачиваемого отпуска) (подп. «а» п. 5 Положения), кроме:

период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком (подп. «б», «е» п. 5 Положения);

период простоя по вине работодателя или по причинам, не зависящим от работодателя и работника (подп. «в» п. 5 Положения);

период, в течение которого работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу (подп. «г» п. 5 Положения);

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами (подп. «д» п. 5 Положения);

иные периоды, когда работник освобождался от работы, независимо от того, сохранялась ли зарплата (в частности, отпуск без сохранения заработной платы) (подп. «е» п. 5 Положения).

Если за эти периоды работнику производились выплаты, то они не учитываются при исчислении среднего заработка (п. 5 Положения).

Выплаты, учитываемые при расчете

При расчете среднего заработка учитываются начисленные работнику в расчетном периоде выплаты, предусмотренные системой оплаты труда. Речь идет о выплатах, которые непосредственно связаны с выполнением работником трудовых обязанностей. При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда (например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг и др.) (п. 2 Положения).

Расчет среднего заработка

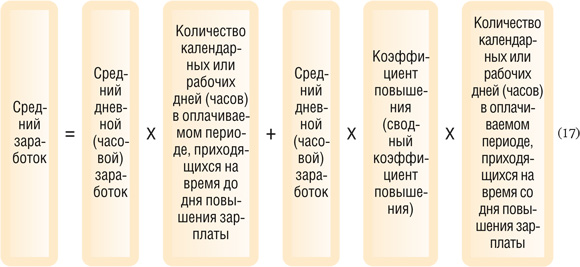

Средний заработок рассчитывается двумя способами в зависимости от ситуации (п. 9 Положения).

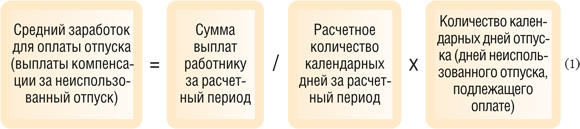

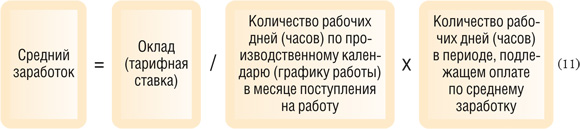

ПОРЯДОК 1. Расчет среднего заработка для оплаты отпусков и компенсации за неиспользованный отпуск

Средний заработок для оплаты любых отпусков в календарных днях (выплаты компенсации за неиспользованный отпуск), предоставляемых любым работникам (в том числе работникам, которым установлено неполное рабочее время или суммированный учет рабочего времени), рассчитываем так (пп. 9, 10, 12, 13 Положения):

Расчетное количество дней за расчетный период определяем так:

Неполным календарным месяцем считается месяц, в котором:

<или>отработаны не все рабочие дни, приходящиеся на этот месяц в соответствии с производственным календарем (или графиком работы), по уважительной причине;

<или>отработаны все рабочие дни по производственному календарю (или по графику), но были периоды, исключаемые из расчетного, не совпавшие с рабочими днями (п. 10 Положения). Например, в январе работник был на больничном во время новогодних праздников, а все остальные рабочие дни в соответствии с производственным календарем он отработал.

Для каждого неполного месяца расчетного периода расчетное количество календарных дней определяем отдельно:

* В неисключаемом времени в неполном календарном месяце учитываются как отработанные дни, так и выходные и нерабочие праздничные дни.

Средний заработок для оплаты отпусков в рабочих днях и выплаты компенсации за неиспользованный отпуск (например, для сезонных работников (ст. 295 ТК РФ) и работников, с которыми заключен трудовой договор на срок до 2 месяцев (ст. 291 ТК РФ)) считаем так (п. 11 Положения):

ПОРЯДОК 2. Расчет среднего заработка для случаев, не связанных с оплатой отпусков

Средний заработок для командировок и остальных случаев, не связанных с оплатой отпусков, работникам, которым установлен обычный (не суммированный) учет рабочего времени, исчисляем так (п. 9 Положения):

А для работников с суммированным учетом рабочего времени средний заработок в этих случаях рассчитываем так (п. 13 Положения):

Расчет среднего заработка, если в расчетном периоде у работника не было отработанных дней и заработка

Прежде всего, нужно проверить, когда у работника были выплаты: до расчетного периода, после него или их вообще не было. И применить тот порядок расчета, который установлен именно для этой ситуации.

СИТУАЦИЯ 1. Учитываемые выплаты и отработанные дни были до расчетного периода

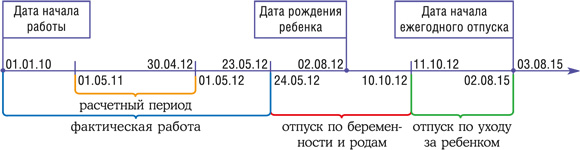

Такая ситуация возможна, если работник в течение всего расчетного периода находился в отпуске по уходу за ребенком, в длительной командировке или в отпуске без сохранения зарплаты. Для расчета среднего заработка такому работнику нужно взять предшествующий период, равный расчетному, в котором у него была зарплата и отработанные дни. То есть нужно отсчитать 12 месяцев, но не от начала «пустого» расчетного периода, а от начала периода длительного отсутствия работника на работе (п. 6 Положения). К примеру, женщина, работающая в организации с 1 января 2010 г., была в отпуске по беременности и родам с 24 мая 2012 г. Ребенок родился 2 августа 2012 г. С 11 октября 2012 г., по окончании отпуска по беременности и родам, она оформила отпуск по уходу за ребенком до достижения ребенком возраста 3 лет. По окончании отпуска по уходу за ребенком она написала заявление с просьбой предоставить ей ежегодный оплачиваемый отпуск с 3 августа 2015 г. Расчетный период составляет 12 календарных месяцев. Для расчета в такой ситуации надо взять 12 календарных месяцев, предшествующих месяцу начала отпуска по беременности и родам, то есть май 2011 г. — апрель 2012 г.

А дальше вы рассчитываете средний заработок по общим правилам (формулы 1—4).

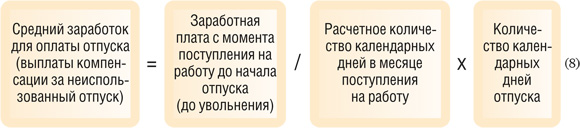

СИТУАЦИЯ 2. Учитываемых выплат и отработанных дней не было до расчетного периода, но они были в месяце начала периода, подлежащего оплате по среднему заработку

Эта ситуация возникает, если работник принят на работу в том же месяце, в котором ему надо оплатить период по среднему заработку (в месяце ухода в отпуск, отъезда в командировку и т. п.).

Средний заработок для оплаты отпуска или выплаты компенсации за неиспользованный отпуск в календарных днях рассчитываем в два этапа (пп. 7, 10 Положения).

ШАГ 1. Определяем расчетное количество календарных дней в месяце поступления на работу:

ШАГ 2. Рассчитываем средний заработок:

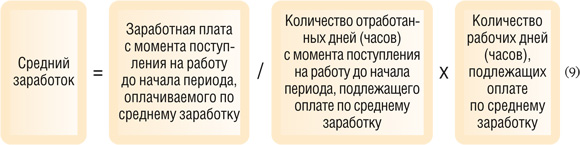

Средний заработок в случаях, не связанных с предоставлением отпусков, для работников с обычным и суммированным учетом рабочего времени исчисляем так (пп. 7, 9, 13 Положения):

СИТУАЦИЯ 3. Учитываемых выплат и отработанных дней до периода, подлежащего оплате по среднему заработку (в месяце ухода в отпуск, отъезда в командировку и т. п.), не было вообще

Такая ситуация возникает, например, если начало периода, оплачиваемого по среднему заработку, совпадает с первым днем работы (к примеру, или у работника начался отпуск, или работника направили в командировку в первый день работы).

Тогда средний заработок для оплаты отпуска в календарных днях рассчитываем так (пп. 8, 10 Положения):

Для случаев, не связанных с оплатой отпусков, по работникам с обычным и суммированным учетом рабочего времени производим такой расчет (пп. 8, 9, 13 Положения):

Учет премий

Премии учитываются при расчете среднего заработка, если они установлены за труд и их выплата предусмотрена локальным нормативным актом (например, положением о премировании) в соответствии с условиями премирования. Премии, не обусловленные трудовым вкладом (к юбилеям, к отпуску и т. п.), не учитываются при исчислении среднего заработка.

Чтобы определить, нужно ли учитывать ту или иную премию при исчислении среднего заработка и в каком количестве учитывать премии одного вида, нужно руководствоваться следующими правилами (п. 15 Положения).

Вид премии

Количество премий, учитываемых за 12-месячный расчетный период

При каком условии учитываются

Ежемесячная

Не более 12 премий за один показатель (условие) премирования

Если премии начислены в расчетном периоде

Квартальная

Не более 4 премий за один показатель (условие) премирования

Полугодовая

Не более 2 премий за один показатель (условие) премирования

Годовая

Не более 1 премии за один показатель (условие) премирования

Если премия начислена за прошлый календарный год — независимо от того, попал момент начисления в расчетный период или нет

Для определения размера учитываемой премии (полностью или пропорционально времени, отработанному в расчетном периоде) можно воспользоваться следующей таблицей (п. 15 Положения).

Ситуация

Расчетный период отработан полностью

Расчетный период отработан не полностью

Рабочий период полностью входит в расчетный

Рабочий период полностью или частично не входит в расчетный

Премия начислена с учетом фактической отработки в рабочем периоде

Учитывается полностью

Учитывается полностью

Учитывается пропорционально времени, отработанному в расчетном периоде

Премия начислена без учета фактической отработки в рабочем периоде

—

Учитывается пропорционально времени, отработанному в расчетном периоде

Размер премии, учитываемой пропорционально времени, отработанному в расчетном периоде, рассчитываем так (п. 15 Положения):

Учет повышения зарплаты

При расчете среднего заработка учитывается повышение тарифных ставок, окладов в отношении всех работников организации или всех работников структурного подразделения организации, если это повышение произошло после начала расчетного периода и до окончания периода, подлежащего оплате по среднему заработку. Структурным подразделением считаются не только филиалы или представительства организации, но и отделы, цеха или участки (п. 16 Положения; п. 16 Постановления Пленума ВС от 17.03.2004 № 2). Причем повышение учитывается независимо от того, было оно одинаковым для всех работников организации (структурного подразделения) или различалось по категориям работников. Если одному работнику повысили оклад на 5%, а другому — на 20%, то такое повышение тоже нужно учитывать при исчислении среднего заработка.

Выплаты, которые нужно корректировать при повышении тарифных ставок, окладов (п. 16 Положения):

тарифная ставка, оклад;

премии, доплаты, надбавки, установленные к тарифной ставке, окладу в фиксированных размерах, то есть в процентах (например, 40% от оклада) или в размере, кратном окладу (например, доплата к окладу в двойном размере).

Выплаты, которые не нужно корректировать при повышении тарифных ставок, окладов (п. 16 Положения):

премии, доплаты, надбавки, установленные в диапазоне значений (например, от 10 до 40% оклада или в кратном размере от 1 до 5 окладов);

премии, доплаты, надбавки, установленные в абсолютном размере (например, 2000 руб.).

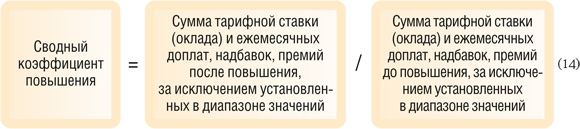

Коэффициент повышения при увеличении только тарифных ставок, окладов рассчитывается так (п. 16 Положения):

Если повышение тарифных ставок, окладов сопровождалось изменениями в системе оплаты труда (например, одни надбавки, доплаты, премии отменены, а другие введены), тогда надо рассчитывать сводный коэффициент повышения (абз. 5 п. 16 Положения; Постановление Правительства от 11.11.2009 № 916).

Чтобы сводный коэффициент отражал итоговое увеличение заработной платы, при его расчете должны соблюдаться следующие условия:

повышение тарифных ставок, окладов сопровождалось изменением перечня только ежемесячных выплат, предусмотренных системой оплаты труда, и (или) увеличением размера ранее установленных выплат. При увеличении размера и (или) изменении состава выплат, установленных за период более месяца (например, за квартал), сводный коэффициент повышения рассчитывать не нужно;

ежемесячные выплаты установлены в фиксированных размерах. Выплаты, установленные в диапазоне значений, в расчете сводного коэффициента не участвуют.

Рассчитываем сводный коэффициент повышения среднего заработка так:

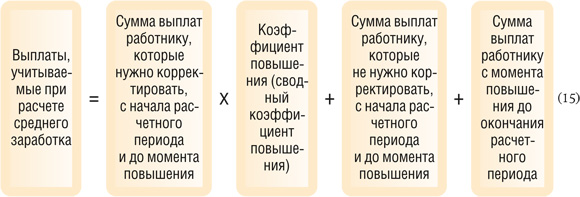

Порядок применения повышающего коэффициента зависит от того, в какой момент произошло повышение зарплаты. Рассмотрим три возможные ситуации.

СИТУАЦИЯ 1. Повышение произошло в расчетном периоде.

Такая ситуация возникает, если, например, у работника отпуск или командировка — в сентябре 2015 г., а повышение окладов было с 01.01.2015.

На коэффициент нужно увеличить выплаты работнику с начала расчетного периода до месяца повышения (п. 16 Положения):

Далее средний заработок рассчитывается по общим правилам (формулы 1—6).

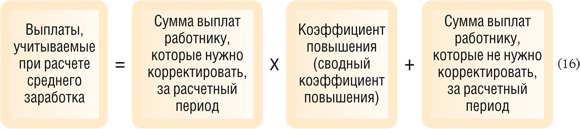

СИТУАЦИЯ 2. Повышение произошло после расчетного периода, но до наступления периода, в течение которого за работником сохраняется средний заработок.

Например, у работника отпуск или командировка начинаются с 14 сентября 2015 г., а повышение окладов было с 01.09.2015.

На коэффициент увеличиваются выплаты в пользу работника за весь расчетный период (п. 16 Положения):

И потом средний заработок рассчитывается по общим правилам (формулы 1—6).

СИТУАЦИЯ 3. Повышение произошло во время периода, подлежащего оплате по среднему заработку.

К примеру, у работника отпуск или командировка длятся с 24.08.2015 по 20.09.2015, а повышение окладов было с 01.09.2015.

Надо проиндексировать на коэффициент повышения не выплаты работнику в расчетном периоде, а часть уже рассчитанного среднего заработка с момента повышения зарплаты до окончания периода, подлежащего оплате (п. 16 Положения):

Если средний заработок был выплачен работнику до повышения (например, отпускные), то после повышения надо рассчитать средний заработок с учетом этого повышения и доплатить разницу работнику.

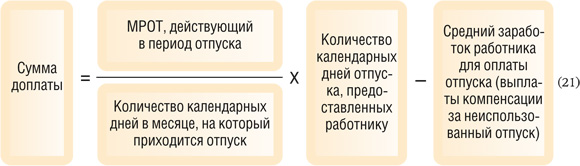

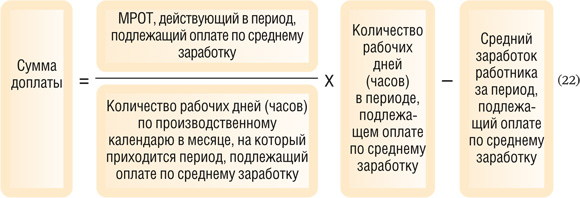

Средний заработок не может быть меньше МРОТ

Средний месячный заработок работника, который полностью отработал норму рабочего времени в расчетном периоде, не может быть меньше федерального МРОТ (сейчас это 5965 руб. (ст. 1 Закона от 19.06.2000 № 82-ФЗ)) (п. 18 Положения).

Поэтому при исчислении среднего заработка работников, чья месячная зарплата установлена на уровне МРОТ, надо сравнивать их средний заработок с федеральным МРОТ, особенно если МРОТ повышался в расчетном периоде или после него.

Чтобы выполнить такое требование, можно использовать следующий алгоритм.

ШАГ 1. Рассчитываем средний дневной (часовой) заработок работника путем деления суммы выплат работнику за расчетный период на количество календарных или рабочих дней либо отработанных часов за расчетный период (пп. 9—13 Положения).

ШАГ 2. Исчисляем средний месячный заработок работника для сравнения с МРОТ. Рассчитываем его так:

для оплаты отпусков:

для оплаты командировок и в других случаях:

<если>обычный учет рабочего времени:

<если>суммированный учет рабочего времени:

ШАГ 3. Сравниваем средний месячный заработок работника за расчетный период с федеральным МРОТ, действующим в период оплаты по среднему заработку (п. 18 Положения):

<если>средний месячный заработок работника за расчетный период из шага 2 больше МРОТ, действующего в период оплаты по среднему заработку, или равен ему, то выплаты работнику рассчитываем исходя из среднего дневного (часового) заработка работника;

<если>средний месячный заработок работника за расчетный период из шага 2 меньше МРОТ, действующего в период оплаты по среднему заработку, то выплаты работнику надо увеличить до МРОТ.

Если в течение периода, подлежащего оплате по среднему заработку, МРОТ увеличился, сравнение проводим отдельно за период до повышения и за период после повышения.

ШАГ 4. Рассчитываем сумму доплаты до федерального МРОТ:

<или>за время отпуска:

<или>для случаев, не связанных с оплатой отпуска при обычном и суммированном учете рабочего времени:

***

Для совместителей средний заработок рассчитывается по тем же правилам, что и для остальных работников (п. 19 Положения). ■

Продолжаем разговор: НДС-вопросы решаем вместе

Мы продолжаем публиковать ответы на вопросы наших читателей, заданные на июньской интернет-конференции по исчислению НДС. Напоминаем, что участие в конференциях для вас бесплатно, а это прекрасная возможность получить ответ на свой вопрос от наших экспертов. Так что следите за анонсами конференций в журнале и на нашем сайте.

Возмещение от работника за мобильную связь

Наталья

У нас есть приказ о компенсации расходов на мобильную связь сотрудникам. Сотрудник уехал в отпуск, и компенсация ему не положена. Мы оплачиваем услуги оператору, а сотрудник согласен возместить все расходы на свои разговоры в отпуске. Будет ли возмещение от работника облагаться НДС?

: Объект обложения НДС — операции по реализации товаров, работ, услуг (п. 1 ст. 146 НК РФ). Ваша компания не оказывает услуги связи своему работнику, а получает от него возмещение своих затрат на разговоры, не связанные с производственной необходимостью. Поэтому возмещение расходов на личные телефонные разговоры не является реализацией и не облагается НДС (п. 1 ст. 39 НК РФ).

Перевыставление транспортных услуг по экспорту

Юлия

Нам оказывают транспортные услуги по экспортным перевозкам грузов, в счете-фактуре указана сумма без НДС. Далее мы перевыставляем эти услуги конечному покупателю. Как правильно оформить счет-фактуру, тоже без НДС? Наша организация на ОСНО. Будет ли отличие в составлении документов, если у нас будет заключен посреднический договор с конечным покупателем?

: Услуги по международной перевозке товара облагаются по нулевой ставке (подп. 2.1 п. 1 ст. 164 НК РФ). При этом оказание таких услуг несколькими лицами (множественность лиц на стороне исполнителя или привлечение основным исполнителем третьих лиц (субисполнителей)) не препятствует применению ставки 0% всеми участвовавшими в оказании услуг лицами (п. 18 Постановления Пленума ВАС от 30.05.2014 № 33; Письма Минфина от 21.05.2015 № 03-07-08/29322, от 17.10.2014 № 03-07-08/52436). То есть, оказывая услугу по экспортной перевозке грузов с привлечением третьего лица — перевозчика, вы также применяете нулевую ставку и не позднее 5 календарных дней со дня оказания услуг выставляете покупателю услуг (грузоотправителю) счет-фактуру в двух экземплярах (п. 3 ст. 168, п. 3 ст. 169 НК РФ).

Но обратите внимание, счета-фактуры по экспортным операциям выставляются не «без НДС», а с указанием ставки НДС 0% (подп. 10 п. 5 ст. 169 НК РФ). И нулевую ставку нужно подтвердить, представив в ИФНС вместе с декларацией необходимые документы в течение 180 календарных дней с даты отметки, проставленной таможенными органами на документах (пп. 3.1, 9, 10 ст. 165 НК РФ).

Кроме того, по нулевой ставке облагаются оказываемые грузоотправителю на основании договора транспортной экспедиции (ст. 801 ГК РФ) транспортно-экспедиционные услуги, закрытый перечень которых установлен абз. 5 подп. 2.1 п. 1 ст. 164 НК РФ. В случае заключения обычного посреднического договора (статьи 971, 990, 1005 ГК РФ) нулевая ставка в отношении вознаграждения не применяется. Если вы будете оказывать услуги, не поименованные в п. 1 ст. 164 НК РФ, то такие услуги также нужно облагать по ставке 18% (Письмо Минфина от 03.06.2015 № 03-07-08/31993).

Для посреднических договоров, в которых посредник действует от своего имени, установлен особый порядок составления счетов-фактур и их регистрации в журнале учета счетов-фактур. Тогда как для экспедиторов порядок выставления счетов-фактур Постановлением № 1137 не определен. В таком случае можно воспользоваться разъяснениями контролирующих органов (Письма Минфина от 15.04.2015 № 03-07-09/21339; ФНС от 18.02.2013 № ЕД-4-3/2650@).

Добровольное выставление счетов-фактур на упрощенке

Анастасия

Наша организация на УСНО, но к концу года планируется расширение и есть вероятность, что ограничение по выручке мы не пройдем. Можно ли нам заранее выставлять счета-фактуры с выделенным НДС? Какие в этом случае могут быть негативные последствия, если мы так и не превысим лимит выручки? Смогут ли наши покупатели принять к вычету входной НДС?

: По общему правилу у спецрежимника нет обязанности выставлять счета-фактуры своим покупателям (п. 2 ст. 346.11 НК РФ). Но и такого запрета в НК РФ нет. Поэтому при желании вы можете это делать. Но тогда вам придется уплатить весь указанный в счетах-фактурах НДС в бюджет, причем даже если в этом квартале вы не утратили права на УСНО (п. 5 ст. 173 НК РФ; Письма Минфина от 18.07.2013 № 03-07-11/28306, от 05.04.2013 № 03-07-11/11247). Помимо уплаты НДС, упрощенцы, выставившие счета-фактуры с НДС, должны представлять в инспекцию декларацию по НДС в электронной форме (не позднее 25-го числа месяца, следующего за истекшим кварталом) (ст. 163, п. 5 ст. 174 НК РФ). Это придется делать в каждом квартале, в котором оформлен счет-фактура. За непредставление декларации грозит штраф (п. 1 ст. 119 НК РФ).

А вот права на вычет входного НДС по приобретенным товарам (работам, услугам) до перехода на ОСНО у вас не будет.

Наша организация была на общей системе. С этого года мы перешли на УСНО (6%). Сейчас выявилась неучтенная реализация прошлого года. Как нам теперь ее учесть: текущим периодом без НДС как упрощенцам либо прошлым годом с НДС (и подать уточненку по НДС с уплатой недоимки)?

доплатить НДС и налог на прибыль, а также пени по ним;

подать уточненки по НДС и налогу на прибыль за период, когда была неучтенная реализация.

Если вы сделаете это до того, как налоговики обнаружат ошибку или назначат выездную проверку за период совершения ошибки, то штраф за неуплату налога вам не грозит (п. 3 ст. 81 НК РФ).

Облагаемые + не облагаемые НДС операции

Оксана Васильевна

Мы на общем режиме. Имеем на своем балансе поликлинику, которая оказывает медицинские услуги и ведет деятельность в рамках обязательного медицинского страхования (ОМС). Медуслуги не являются основной деятельностью компании. При одновременном наличии облагаемых и не облагаемых НДС операций мы пользуемся правилом «пяти процентов» (закреплено в учетной политике), принимая весь входной НДС к вычету. Правомерно ли также принимать к вычету НДС по материалам (услугам), приобретенным для ведения деятельности в рамках ОМС?

: Оказание медицинскими организациями услуг по обязательному медицинскому страхованию при наличии лицензии не подлежит обложению НДС (подп. 2 п. 2 ст. 149 НК РФ). И хотя медицинскими организациями считаются только те, для которых медицинская деятельность является основной, Минфин разъясняет, что при наличии медицинской лицензии льготу по НДС вправе применять также и те организации, для которых оказание медицинских услуг является дополнительным видом деятельности (п. 11 ст. 2 Закона от 21.11.2011 № 323-ФЗ; Письмо Минфина от 24.07.2013 № 03-07-07/29160).

При наличии операций, как облагаемых, так и не облагаемых НДС, нужно вести раздельный учет входного НДС и принимать его к вычету в особом порядке (п. 4 ст. 170 НК РФ). Но если в соответствующем квартале совокупная сумма расходов по необлагаемым операциям не превышает 5% общей величины расходов, то в этом квартале вы вправе принять к вычету всю сумму входного НДС, включая налог, предъявленный при приобретении материалов и услуг для проведения операций, освобожденных от налогообложения (в том числе и для оказания услуг по обязательному медицинскому страхованию) (п. 4 ст. 170 НК РФ).

Счета-фактуры на аванс

Ольга

Есть разъяснения Минфина, что в случае получения аванса и реализации товаров (работ, услуг) в одном квартале организация может не отражать аванс в книге продаж/покупок. А счет-фактуру на аванс надо выставлять?

: Налоговый кодекс РФ не предусматривает никаких исключений из правила о выставлении авансовых счетов-фактур. По мнению Минфина, сумма аванса, полученная в одном квартале с отгрузкой, подлежит включению в налоговую базу в общем порядке.

А вот не составлять авансовый счет-фактуру вовсе Минфин разрешает, только если отгрузка товаров (работ, услуг) происходит в течение 5 календарных дней со дня получения аванса (Письмо Минфина от 12.10.2011 № 03-07-14/99).

Налоговики же считают, что авансовые счета-фактуры нужно выставлять всегда, независимо от времени, прошедшего между получением аванса и отгрузкой, а также от того, состоялись эти события в одном квартале или нет (Письма ФНС от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@).

Отсутствие счетов-фактур может быть квалифицировано как грубое нарушение правил учета доходов, расходов и объектов налогообложения, ответственность за которое установлена пп. 1, 2 ст. 120 НК РФ (штраф 10 000 руб. либо 30 000 руб. — в зависимости от того, в одном или нескольких кварталах было допущено такое нарушение).

Поэтому исчисление НДС с суммы полученного аванса, а также выставление счета-фактуры должны производиться организацией в общеустановленном порядке.

Авансы при невыставлении счетов-фактур по соглашению

Евгения

По соглашению с нашими арендаторами, которые не являются плательщиками НДС, мы не выставляем им счета-фактуры на арендную плату. А как же тогда отражать в книге продаж авансовые платежи?

<или>указывать на каждую дату получения аванса реквизиты платежного поручения, по которому вы получили деньги (номер и дату);

<или>на последнее число месяца или квартала зарегистрировать бухгалтерскую справку-расчет, в которой указана общая сумма авансов, полученная за месяц или квартал от всех арендаторов.

Продажа имущества банкротом

Светлана

В соответствии с Законом о банкротстве у нас в организации открыто конкурсное производство. Реализация имущества в этом случае не облагается НДС. Надо ли восстанавливать НДС по реализованному на торгах имуществу?

: Да. Поскольку с 2015 г. продажа имущества банкрота не является объектом обложения НДС (подп. 15 п. 2 ст. 146 НК РФ), требуется восстановить НДС по реализовываемому на торгах имуществу (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Порядок такого восстановления в НК не прописан. Так что никаких особенностей нет. Поскольку нельзя заранее знать, будет ли продано имущество банкрота, логично восстанавливать входной НДС в квартале продажи такого имущества:

по проданным товарам и МПЗ — полностью;

по реализованным основным средствам — в сумме, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Мы обнаружили услуги, которые забыли несколько лет назад выставить заказчику. В тот момент (в 2013 г.) мы применяли ОСНО, c этого года перешли на УСНО. Как теперь оформить документы по этим услугам? Ведь акты не подписаны, заказчик добровольно их подписывать не хочет и мы собираемся подавать на него в суд. Будет ли считаться моментом оказания услуг вступление в силу решения суда? Или надо оформить акты и счета-фактуры прошлым периодом с НДС?

: Если в вашем договоре с заказчиком есть условие, что услуги считаются оказанными с момента подписания акта сдачи-приемки, тогда для вашей ситуации будет актуально Письмо Минфина, где сказано следующее. В случае, когда заказчик не подписал акт сдачи-приемки выполненных работ, однако имеется решение суда, из которого следует, что условия договора о выполнении работ подрядчиком выполнены, днем выполнения работ для целей НДС считается день вступления в силу решения суда (Письмо Минфина от 02.02.2015 № 03-07-10/3962).

Допустим, суд вы выиграете. Но если на тот момент вы продолжите применять УСНО, получается, что услуги заказчику будут оказаны упрощенцем, который, как известно, НДС не платит (п. 2 ст. 346.11 НК РФ). А значит, счет-фактуру заказчику вы выставлять не должны.

Если вам удастся исполнить решение суда и вы получите с заказчика деньги в оплату оказанных услуг, то вы просто учтете их в доходах для целей уплаты налога при УСНО (п. 1 ст. 346.15 НК РФ).

Если же в вашем договоре с заказчиком ничего не сказано о том, когда услуги считаются оказанными, тогда они относятся к тому периоду, когда фактически были оказаны (п. 5 ст. 38, п. 1 ст. 167 НК РФ). Таким образом, если услуги были вами оказаны в одном из кварталов 2013 г., тогда у вас, безусловно, возникает необходимость подать уточненку по НДС и доплатить недоимку и пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Ставка НДС по субпродуктам

Евдокимова Наталья Юрьевна

Наша организация занимается производством натуральной колбасной оболочки. Сырье — кишки животных. Некоторые поставщики облагают реализацию кишок НДС по ставке 10%. Но в перечне правительства этого вида товара нет, а к субпродуктам в соответствии с номенклатурой ВЭД кишки не относятся. Можем ли мы взять к вычету НДС по неправильно примененной, на наш взгляд, ставке НДС?

: В этом случае правы ваши поставщики. Как разъяснял Пленум ВАС, применение ставки НДС 10% в отношении конкретного вида товара не может быть поставлено в зависимость от того, реализуется ли он на территории РФ или ввозится из-за границы. Для применения пониженной ставки достаточно, чтобы товар соответствовал коду, определенному правительством, со ссылкой хотя бы на один из двух источников — ОКП или ТН ВЭД ТС (п. 20 Постановления Пленума ВАС от 30.05.2014 № 33). С такой позицией согласны и в ФНС (Письмо ФНС от 06.10.2014 № ГД-4-3/20472).

В перечне, утвержденном Постановлением Правительства от 31.12.2004 № 908, субпродукты названы (коды ОКП 92 1201—92 1234). Следовательно, их реализация правомерно облагается НДС по ставке 10%.

Отложенный вычет входного НДС

Галина

С нового года действует правило, что вычет можно заявить в пределах 3 лет после принятия на учет товаров (работ, услуг). Если товар (работа, услуга) не использовались ни в какой деятельности, а по истечении 3 лет стали использоваться в облагаемой НДС деятельности, возможен ли вычет НДС по таким операциям?

: Пункт 1.1 ст. 172 НК РФ отсчитывает срок, в течение которого можно заявить вычет НДС, от даты принятия товаров (работ, услуг, имущественных прав) на учет. Если этот срок пропущен, то воспользоваться НДС-вычетом уже нельзя.

И обратите внимание, для применения вычета достаточно того, что товары (работы, услуги, имущественные права) приобретены для операций, облагаемых НДС (предназначены для таких операций). То есть дожидаться момента, когда они будут непосредственно использованы в таких операциях, не нужно. ■

Л.А. Елина, экономист-бухгалтер

Верховный суд: несколько штрихов к «налогово-деловой» картине дня

Комментарий к отдельным положениям свежих разъяснений ВС

Президиум Верховного суда выпустил разъяснения по вопросам, возникающим в судебной практике. Мы рассмотрим лишь несколько из них — те, которые показались нам наиболее важными, интересными и полезными для граждан и/или организаций.

В статье «Живете не по средствам? ИФНС идет к вам!» (см. ,2014, № 20, с. 51) мы уже рассказывали о том, что налоговики придумали довольно оригинальный способ пополнения бюджета. Они стали требовать уплаты НДФЛ с граждан, которые приобрели дорогостоящее имущество (недвижимость, машину), однако не имели задекларированных доходов, оправдывающих эту покупку. Некоторые суды поддерживали налоговую службу, считая, что крупные расходы предполагают крупные доходы, а налог с них очевидно не уплачен.

Однако Верховный суд такой подход не поддержал. Он указал, что:

инспекция должна доказать получение физическим лицом доходов, облагаемых НДФЛ (п. 6 ст. 108 НК РФ);

приобретение имущества подтверждает лишь наличие расходов на его приобретение. Само по себе расходование денег не подтверждает получение в том же году дохода, облагаемого НДФЛ.

Израсходованная сумма не может рассматриваться в качестве объекта обложения по НДФЛ. Ведь можно с небольших официальных доходов несколько лет откладывать на крупную покупку и сделать ее уже в «бездоходный» период.

Претензии проверяющих должны быть обоснованными — доначислить НДФЛ они могут, только если обнаружили безналоговые доходы, а не расходы.

Фирма сдавала в аренду свое помещение, находящееся в торговом центре. После пожара работники организации, владеющей смежным помещением, установили перекрытия на дверях, ведущих в помещение фирмы. Проход в это помещение стал невозможен, из-за чего арендатор на протяжении нескольких месяцев не платил арендную плату по арендованному помещению.

Суды первой и апелляционной инстанций сочли, что у арендодателя не могло возникнуть убытков в форме упущенной выгоды, так как договор аренды не расторгался и арендаторы должны были вносить арендную плату.

Однако Верховный суд не согласился с таким выводом. Он отметил, что убытки фирмы-арендодателя не должны компенсировать арендаторы, которые не имели возможности пользоваться помещением. Ведь основная обязанность арендодателя — обеспечить арендатору пользование вещью в соответствии с ее назначением (ст. 606, п. 1 ст. 611, п. 1 ст. 614 ГК РФ). А упущенную выгоду, к которой относятся доходы, какие получил бы арендодатель при своей обычной хозяйственной деятельности, следует требовать с лиц, чьи действия привели к невозможности получить эти доходы (п. 2 ст. 15 ГК РФ).

Комиссия за ведение такого счета может быть закреплена в договоре между банком и заемщиком — юридическим лицом (статьи 421, 819 ГК РФ; ст. 29 Закона от 02.12.90 № 395-I). Если обязанность по уплате этой комиссии периодическая, а ее сумма определяется как процент от остатка долга заемщика перед банком, то по сути это не комиссия, а скрытые проценты, увеличивающие плату за кредит (п. 2 ст. 170 ГК РФ). Запрета на включение в договор, заключенный в сфере предпринимательской деятельности, таких притворных комиссий в законодательстве нет. Поэтому организация не может требовать возврата сумм, уплаченных банку в качестве комиссий за ведение ссудного счета.

Если же сумма комиссии не зависит от остатка долга заемщика, то такая комиссия незаконна и ее суммы, уплаченные заемщиком, должны быть ему возвращены, поскольку (п. 2 ст. 167 ГК РФ):

суммы комиссии нельзя назвать скрытыми процентами (нет связи между суммой долга и платой за пользование этими деньгами);

никаких дополнительных услуг, за которые может взиматься комиссия за ведение ссудного счета, банк заемщику не оказывает: ведение ссудного счета не является услугой (ст. 779 ГК РФ).

Верховный суд также напомнил, что установление комиссий за ведение ссудных счетов в договорах потребительского кредита незаконно. Причем независимо от того, каким образом определяется их сумма (п. 17 ст. 5 Закона от 21.12.2013 № 353-ФЗ; п. 2 ст. 168 ГК РФ).

Арендная плата за государственные земли может индексироваться на уровень инфляции, даже если сумма арендной платы определяется на основании кадастровой или рыночной стоимости земли. И лишь при изменении кадастровой или рыночной стоимости участка на год, следующий за годом, в котором произошло такое изменение, арендная плата на уровень инфляции не индексируется (вопрос 6 раздела «Разъяснения...» Обзора).

а) на основании кадастровой стоимости земельных участков;

б) по результатам торгов, проводимых в форме аукциона;

в) в соответствии со ставками арендной платы либо методическими указаниями по ее расчету, утвержденными Минэкономразвития России;

г) на основании рыночной стоимости земельных участков, определяемой в соответствии с законодательством РФ об оценочной деятельности.

При этом арендная плата ежегодно (но не ранее чем через год после заключения договора аренды) изменяется на размер уровня инфляции, установленный в Законе о федеральном бюджете (п. 8 Правил).

Однако если арендная плата рассчитывается на основании кадастровой или рыночной стоимости участка, это само по себе уже предполагает актуальность величины арендной платы: она пересчитывается по состоянию на 1 января года, следующего за годом, в котором произошло изменение стоимости земли. И в таком случае арендная плата не индексируется на коэффициент инфляции (пп. 9, 10 Правил).

Таким образом, арендная плата, привязанная к кадастровой или рыночной стоимости государственной земли, будет пересчитываться ежегодно (пп. 8—10 Правил):

<если>в предыдущем году менялась кадастровая или рыночная стоимость земельного участка, то арендная плата корректируется исходя из его новой стоимости;

<если>в предыдущем году стоимость земельного участка не менялась, то арендная плата должна быть проиндексирована на уровень инфляции.

Премиальный гонорар адвокату за выигрыш в суде не относится к судебным расходам. И с ответчика его взыскать не удастся.

Организация-ответчик привлекла представителя для участия в судебном процессе. По условиям договора за положительный итог рассмотрения дела адвокату (представителю) полагалось дополнительное вознаграждение. Ответчик выиграл суд и выплатил дополнительное вознаграждение. Эту сумму ответчик потребовал от проигравшей стороны (истца) в качестве компенсации своих судебных расходов. Однако Верховный суд счел, что дополнительное вознаграждение выплачивается за уже оказанные и оплаченные услуги, являясь своего рода премией. Сумма такой премии зависит лишь от воли заказчика и исполнителя юридических услуг. А значит, она не может быть взыскана с оппонента заказчика (проигравшей стороны) в качестве судебных расходов (Определение ВС от 26.02.2015 № 309-ЭС14-3167; п. 5 раздела «Судебная коллегия по экономическим спорам» Обзора).

***

Разумеется, это не все интересные вопросы, которые рассмотрел Верховный суд в своем Обзоре. Есть и другие, о которых вы могли прочесть на с. 7 и с. 25. ■

Е.А. Шаповал, юрист, к. ю. н.

На защите работников

Комментарии к поправкам в ТК, в Закон о банкротстве и к судебной практике

В начале июля вступили в силу несколько поправок в ТК РФ и другие законы, а также появился Обзор судебной практики ВС РФ, направленные на защиту прав беременных женщин при увольнении, права родителей детей-инвалидов на отпуск, права работников на получение зарплаты, а также прав лиц, принимаемых на работу.

Установлен срок для сообщения причины отказа в заключении трудового договора.

В ТК и ранее была закреплена обязанность работодателя письменно сообщить лицу, которому было отказано в заключении трудового договора, причину отказа, но не было срока, в течение которого работодатель был обязан это сделать.

С 11.07.2015 такое лицо может предъявить письменное требование о сообщении причины отказа, а работодатель не позднее 7 рабочих дней со дня предъявления такого требования обязан письменно ему об этом сообщить (ч. 5 ст. 64 ТК РФ).

За несообщение причины отказа в установленный срок трудинспекция может вынести предупреждение или оштрафовать (ч. 1 ст. 5.27 КоАП РФ):

организацию — на сумму от 30 000 руб. до 50 000 руб.;

руководителя организации и предпринимателя — на сумму от 1000 до 5000 руб.

Срочный договор с беременной нужно продлить до окончания декрета.

ТК РФ и ранее обязывал работодателя при наличии письменного заявления женщины и медицинской справки, подтверждающей беременность, продлить срочный трудовой договор до окончания беременности (ст. 261 ТК РФ (ред., действ. до 11.07.2015)). Однако в ТК не было указано, каким днем надо уволить беременную женщину, с которой был продлен срочный трудовой договор, если ей был предоставлен отпуск по беременности и родам.

С 11.07.2015 при предоставлении женщине на основании ее заявления и листка нетрудоспособности отпуска по беременности и родам срочный трудовой договор с ней продлевается до окончания такого отпуска (ст. 261 ТК РФ). То есть днем увольнения женщины в этом случае будет последний день декретного отпуска. Кстати, такой подход ранее нашел поддержку ВС РФ (п. 27 Постановления Пленума ВС от 28.01.2014 № 1).

Если женщина не будет уволена в этот день, то трудовой договор с ней будет считаться заключенным на неопределенный срок (ст. 58 ТК РФ).

Не забудьте направить женщине письменное уведомление об истечении срока трудового договора не позднее чем за 3 календарных дня до увольнения (ст. 79 ТК РФ). Его, например, можно направить в адрес женщины заказным письмом с уведомлением.

Поскольку в такой ситуации работодатель не может выдать работнице трудовую книжку в день увольнения, то он обязан сделать это по ее письменному заявлению не позднее 3 рабочих дней со дня обращения (ст. 84.1 ТК РФ).

Работодатель обязан предоставить одному из родителей (опекуну, попечителю, приемному родителю) ребенка-инвалида в возрасте до 18 лет ежегодный оплачиваемый отпуск в удобное для него время (ст. 262.1 ТК РФ).

До 24.07.2015 работодатель не обязан был учитывать пожелания такого работника при предоставлении ему ежегодного отпуска. Это делало невозможным для некоторых работников уход за больным ребенком, например, при сопровождении его на санаторно-курортное лечение.

Если 24.07.2015 и позднее такие работники попросят предоставить им отпуск в другое время, чем запланировано графиком отпусков на этот год, то вы не вправе им отказать. А при составлении графика отпусков на 2016 г. обязательно надо будет учесть пожелания работников, воспитывающих детей-инвалидов, о времени предоставления отпуска. А если после составления графика такой работник поменяет дату начала отпуска, вы не вправе отказать ему в этом.

У родителя ребенка-инвалида, который просит предоставить ему отпуск в удобное время, попросите справку с места работы другого родителя о том, что другой родитель не воспользовался этим правом.

По заявлению работников работодателя могут признать банкротом.

С 29.09.2015 работники, имеющие требования о выплате выходных пособий и (или) об оплате труда, могут обратиться в арбитражный суд с заявлением о признании работодателя-должника банкротом (п. 1 ст. 7 Закона от 26.10.2002 № 127-ФЗ (ред., действ. с 29.09.2015) (далее — Закон № 127-ФЗ)).

Также вводится обязанность руководителя организации-должника или предпринимателя самим обратиться с заявлением в арбитражный суд, если у работодателя есть не погашенная свыше 3 месяцев по причине недостаточности денежных средств задолженность по оплате труда, выплате выходных пособий и иным причитающимся работникам выплатам (п. 1 ст. 9 Закона № 127-ФЗ (ред., действ. с 29.09.2015)).

первая очередь — требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, но не более 30 000 руб. за каждый месяц на каждого человека;

вторая очередь — оставшиеся требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору;

третья очередь — требования о выплате вознаграждений авторам результатов интеллектуальной деятельности.

Такая очередность позволит повысить вероятность удовлетворения требований об оплате труда как наиболее значимых и крупных по объему, а в случае недостаточности средств произвести выплаты большему количеству работников.

***

В заключение расскажем об одном недавнем решении ВС РФ, подтвердившем, что беременную женщину нельзя уволить по инициативе работодателя, даже если она не сообщила работодателю о беременности. ТК устанавливает запрет на увольнение по инициативе работодателя беременных женщин за одним исключением — в случае ликвидации организации либо прекращения деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ). Причем действие гарантий для беременной женщины, как указал ВС РФ, не ставится в зависимость от того, был ли поставлен работодатель в известность о беременности работницы (п. 4 раздела «Судебная коллегия по гражданским делам» Обзора). Такой подход согласуется с ранее данными ВС РФ разъяснениями о том, что отсутствие у работодателя сведений о беременности работницы не является основанием для отказа в удовлетворении иска о восстановлении на работе (п. 25 Постановления Пленума ВС от 28.01.2014 № 1). ■

На вопросы отвечала М.А. Кокурина, юрист

Кадровая сторона бухгалтерской работы

Вопрос «Как правильно оформить?..» возникает в кадровой повседневности бухгалтера довольно часто. Конечно, мы понимаем, что отвлекаться от чисто бухгалтерских обязанностей на долгий поиск ответа на него нет времени. Поэтому продолжайте присылать свои разнообразные вопросы нам. Мы с радостью будем публиковать ответы на них — в помощь вам и вашим коллегам.

При найме подростков потребуются дополнительные документы

К.М. Епифанцева, г. Мытищи

Мы хотели бы на лето взять на несложные работы несовершеннолетних подростков. Разрешается ли это законодательством, надо ли заключать с ними какой-то особый трудовой договор и как правильно их оформить в компании?

: Разрешается (ст. 63 ТК РФ). Но принять на работу ребенка моложе 14 лет можно, только если ваша компания является театром, театральной, концертной или кинематографической организацией, цирком и работа детей связана с участием в создании или исполнении произведений (ст. 63 ТК РФ).

Специальной формы трудового договора для несовершеннолетних не предусмотрено. Вы оформляете с ними договор, в котором оговариваете такие же обязательные условия (в частности, место работы, должность, размер оплаты), как и со взрослым работником. Но помните, что нельзя включать в «несовершеннолетний» трудовой договор условие об испытании (ст. 70 ТК РФ). Другие особые «несовершеннолетние» условия (например, о продолжительности ежедневной работы или отпуска) в договоре можно не прописывать, поскольку они установлены трудовым законодательством и вы обязаны их соблюдать.

А вот некоторые особенности оформления приема на работу несовершеннолетних существуют. Вам надо будет затребовать дополнительные документы при оформлении на работу детей, причем в разном объеме в зависимости от их возраста.

СИТУАЦИЯ 1.Вы нанимаете человека, которому уже исполнилось 16 лет.

Возьмите у подростка:

паспорт;

трудовую книжку и СНИЛС. Если до вас ребенок нигде не работал, то книжку и пенсионное свидетельство на него вы будете оформлять сами;

медицинское заключение об отсутствии у ребенка противопоказаний к выполнению работы, для которой вы его нанимаете.

СИТУАЦИЯ 2.Вы нанимаете человека, которому исполнилось 15 лет.