Займы физлицам: считаем и платим НДФЛ с матвыгоды по новым правилам

С 1 января 2016 г. действуют несколько законодательных новшеств по НДФЛ, из-за которых больше не работает ставший привычным за последние годы алгоритм определения матвыгоды от экономии на процентах по займам, а также удержания и уплаты исчисленного с нее НДФЛ.

Приведем актуальный в 2016 г. алгоритм, но сначала напомним, в каких случаях организации и ИП должны исчислять НДФЛ с матвыгоды по займам, и разберем новшества-2016.

В каких случаях заимодавец становится налоговым агентом по матвыгоде

У вас возникают дополнительные обязанности, если ваша организация (предприниматель) выдала физлицу:

<или>беспроцентный заем в рублях или в иностранной валюте;

<или>рублевый заем, сумма процентов по которому меньше суммы процентов, рассчитанных исходя из 2/3 ставки рефинансирования;

<или>заем в иностранной валюте, сумма процентов по которому меньше суммы, рассчитанной исходя из ставки 9%.

Тогда считается, что физлицо получило от вас облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах. Выгодой как раз и является разница между суммой процентов, рассчитанной исходя из 2/3 ставки рефинансирования (9% для валютного займа), и суммой договорных процентов. А для беспроцентного займа выгода — это сумма процентов по 2/3 ставки рефинансирования. И вы, как налоговый агент (п. 1 ст. 226 НК РФ), должны рассчитать размер этой материальной выгоды, исчислить с нее НДФЛ (подп. 1 п. 1, п. 2 ст. 212, п. 1 ст. 210 НК РФ) и затем:

<или>удерживать этот налог из любых выплачиваемых этому физлицу денежных доходов, перечислять его в бюджет (пп. 1, 3, 4, 6 ст. 226 НК РФ) и по окончании года сдать в инспекцию справку 2-НДФЛ (п. 2 ст. 230 НК РФ);

<или>по окончании года не позднее 1 марта сообщить инспекции о невозможности удержать налог, если других денежных доходов вы физлицу не выплачиваете или для удержания НДФЛ их не хватает (п. 5 ст. 226 НК РФ).

При этом неважно, является это физлицо вашим работником или нет. Но важно, является ли физлицо-заемщик предпринимателем, поскольку:

<если>из договора ясно следует, что заем вы выдаете именно ИП на ведение его предпринимательской деятельности, то вы не являетесь налоговым агентом по НДФЛ с матвыгоды. ИП самостоятельно исчисляет, платит и декларирует этот налог (п. 2 ст. 226, подп. 1 п. 1 ст. 227 НК РФ);

<если>нельзя однозначно утверждать, что заем предназначен именно для предпринимательской деятельности, вы — налоговый агент по доходу в виде матвыгоды (Определение КС от 11.05.2012 № 833-О).

в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилья (квартиры, дома, комнаты, долей в них и т. д.);

работник намерен через работодателя получать имущественный вычет по расходам на приобретение жилья, указанного в договоре займа, и с этой целью принес вам из ИФНС уведомление с реквизитами договора займа о подтверждении права на такой вычет. Сумма вычета значения не имеет (Письма Минфина от 19.01.2012 № 03-04-06/9-9; ФНС от 11.11.2015 № БС-4-11/19755).

Что изменилось в 2016 г.

НОВШЕСТВО 1.Материальная выгода считается полученной в последний день каждого месяца в течение срока действия договора займа (подп. 7 п. 1 ст. 223 НК РФ). Это означает, что теперь на последнее число каждого месяца начиная с месяца выдачи займа (начиная с января — для займов, выданных до 01.01.2016) вы должны рассчитывать матвыгоду физлица-заемщика и исчислять с нее НДФЛ (п. 3 ст. 226 НК РФ) независимо от того, когда физлицо платит проценты и погашает заем.

НОВШЕСТВО 2. Ставка рефинансирования приравнена к ключевой ставке ЦБ (Указание ЦБ от 11.12.2015 № 3894-У). Поэтому при определении матвыгоды по рублевым займам на конец каждого месяца в течение срока, на который предоставлен заем, нужно брать действующую на последний день этого месяца ключевую ставку ЦБ.

Раньше, до 2016 г., проценты по займу сравнивались с суммой процентов, рассчитанной по 2/3 ставки рефинансирования ЦБ, действовавшей на дату уплаты процентов, а если заем беспроцентный — на дату его возврата.

НОВШЕСТВО 3. Исчисленный с матвыгоды НДФЛ нельзя удерживать из тех ваших выплат физлицу-заемщику, которые не являются его доходом (п. 4 ст. 226 НК РФ) (не образуют для него экономической выгоды (ст. 41 НК РФ)). То есть если вы, например, возмещаете ему перерасход подотчетных денег или командировочные, выдаете другой заем, то исчисленный с матвыгоды НДФЛ из этих сумм не удерживайте.

До 01.01.2016 в абз. 2 п. 4 ст. 226 НК было сказано, что налоговый агент должен удерживать исчисленный НДФЛ из любых денежных доходов, выплачиваемых налогоплательщику, в том числе и при выплате их по его поручению третьим лицам. С 01.01.2016 упоминание о третьих лицах из этого абзаца удалено. Некоторые бухгалтеры засомневались: означает ли это, что теперь нельзя удержать исчисленный с матвыгоды НДФЛ из доходов физлица, которые по его поручению перечисляются не ему самому, а кому-то другому? В частности, в случае, когда в трудовом договоре с работником-заемщиком есть условие о том, что его зарплата целиком или частично отправляется по указанным им реквизитам на банковскую карточку другого человека.

Нет, удержать НДФЛ вы все равно обязаны. Это нам подтвердили в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Исчисленный с матвыгоды НДФЛ налоговый агент обязан удержать за счет любых выплачиваемых налогоплательщику денежных доходов (п. 4 ст. 226 НК РФ). А в целях НДФЛ денежный доход является фактически полученным налогоплательщиком, в частности, и в день его перечисления по поручению налогоплательщика на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Таким образом, доход, перечисляемый по поручению физического лица третьим лицам, является доходом, выплачиваемым налогоплательщику. То есть поправки в абз. 2 п. 4 ст. 226 НК в этом вопросе ничего не изменили: из такого дохода налоговый агент обязан удержать исчисленный с матвыгоды НДФЛ”.

Резюмируем: исчисленный на конец каждого очередного месяца НДФЛ с матвыгоды вы должны удержать из ближайшего выплачиваемого физлицу-заемщику денежного дохода (в том числе и из выплаты, производимой в последний день месяца). Например, из зарплаты либо отпускных — если это ваш работник, дивидендов — если это участник общества.

Если выплачиваемого дохода не хватило, остаток налога ждет следующей выплаты какого-либо дохода этому физлицу вплоть до 1 марта следующего года (либо до даты подачи вами сообщения о невозможности удержать налог за 2016 г., если вы направили его раньше 1 марта 2017 г. (пп. 4, 5 ст. 226 НК РФ; Письмо Минфина от 12.03.2013 № 03-04-06/7337), см. ,2016, № 1, с. 31).

Помните, что общая удерживаемая сумма НДФЛ не может превышать 50% суммы выплачиваемого дохода (п. 4 ст. 226 НК РФ). Оставшийся неудержанным остаток НДФЛ с матвыгоды нужно удержать при следующей выплате дохода.

НОВШЕСТВО 4. Это новшество нужно знать, если исчисленный с матвыгоды НДФЛ вы удержали из отпускных или из пособия по временной нетрудоспособности (в том числе пособия по уходу за больным ребенком). С 01.01.2016 при выплате отпускных и названных пособий НДФЛ нужно перечислить в бюджет не позднее последнего дня месяца их выплаты (п. 6 ст. 226 НК РФ). Однако это касается только того НДФЛ, который исчислен с самих отпускных и пособий. Поэтому уплату удержанного из их суммы дохода НДФЛ с матвыгоды нельзя откладывать на конец месяца — налог нужно перечислить не позднее чем на следующий день после выплаты денег работнику.

Неизменными остались ставки НДФЛ с дохода в виде матвыгоды от экономии на процентах:

35% для налоговых резидентов РФ (для тех, кто на момент исчисления матвыгоды, то есть на последний день очередного месяца, пробыл в России не менее 183 дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ; Письмо ФНС от 19.12.2014 № ОА-4-17/26338));

По-прежнему при определении налоговой базы доход в виде матвыгоды от экономии на процентах не уменьшается на налоговые вычеты (п. 4 ст. 210, пп. 2, 3 ст. 224 НК РФ).

Расчет матвыгоды с 2016 г.

Приведем алгоритм расчета матвыгоды для беспроцентного и процентного рублевых займов.

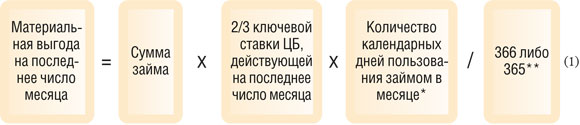

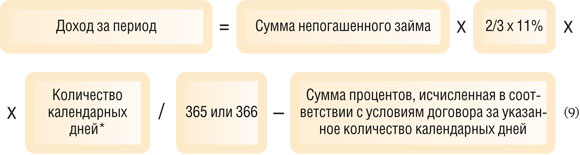

СИТУАЦИЯ 1.Заем погашается весь сразу — нет ни одного частичного погашения в течение срока действия договора займа. Тогда в последний день каждого месяца в течение срока действия договора займа рассчитываем матвыгоду так:

** 2016 г. — високосный, поэтому берем для расчета 366 дней. В следующие 3 года нужно брать 365 дней.

При изменении ключевой ставки ЦБ внутри срока займа не нужно пересчитывать исходя из нового ее значения матвыгоду за уже истекшие к этому моменту месяцы пользования займом. Новое ее значение нужно использовать начиная с расчета матвыгоды за месяц, в котором ставка изменилась.

Это верно и для процентных займов.

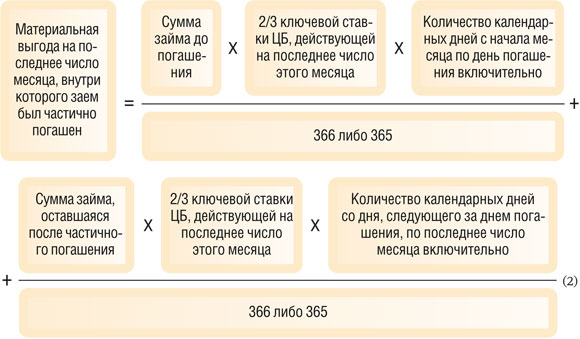

СИТУАЦИЯ 2.Внутри какого-то месяца заем был частично погашен. Тогда для расчета матвыгоды за этот месяц используйте такую формулу:

А для расчета матвыгоды за месяцы, в которых не было частичных погашений, пользуйтесь формулой (1), подставляя в нее сумму непогашенного займа.

Обратите внимание на расчет матвыгоды за месяц полного погашения займа. Дата возврата может приходиться не на последнее, а на какое-то другое число месяца. Несмотря на это, рассчитывать матвыгоду и исчислять НДФЛ по итогам этого месяца нужно именно в последний его день, а не в день возврата. Ведь по новому правилу доход в виде матвыгоды считается фактически полученным в последний день каждого месяца в течение срока, на который были предоставлены заемные средства (подп. 7 п. 1 ст. 223 НК РФ). И хотя последний день месяца возврата находится за пределами этого срока, сам месяц, пусть и частично, в него попадает (Письмо Минфина от 14.01.2016 № 03-04-06/636).

К тому же о том, что доход в виде матвыгоды может возникать не на последний день месяца, а на дату возврата займа, в гл. 23 НК ничего не сказано (в отличие, например, от «прибыльной» гл. 25 НК, которая прямо предусматривает, что в месяце возврата займа проценты признаются в доходах и расходах на день возврата (п. 6 ст. 271, п. 8 ст. 272 НК РФ)).

Например, заем возвращен 12 мая. Это означает, что:

до 31 мая доход в виде майской матвыгоды у физлица не считается полученным;

при выплате физлицу каких-то доходов в период с 12 по 30 мая включительно вы не должны удерживать НДФЛ с майской матвыгоды даже в том случае, если никаких других выплат этому заемщику до окончания года не предвидится;

в случае изменения в период с 12 по 31 мая ключевой ставки ЦБ вы должны для расчета матвыгоды взять то ее значение, которое действует на 31 мая (подп. 1 п. 2 ст. 212 НК РФ).

Это подтверждает и специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Даже если срок возврата займа приходится не на последний день месяца, датой получения дохода в виде матвыгоды все равно следует считать последний день месяца. Соответственно, для расчета матвыгоды следует использовать действующее на последний день этого месяца значение ключевой ставки ЦБ. Исчисленный с этой матвыгоды НДФЛ налоговый агент должен удержать из любых доходов, выплачиваемых налогоплательщику-физлицу начиная с последнего дня месяца возврата займа”.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

На конец каждого месяца исчисляем НДФЛ с матвыгоды, округляя результат до полных рублей (п. 6 ст. 52 НК РФ):

* В зависимости от того, является ли заемщик налоговым резидентом РФ на конец этого месяца.

Процентный заем в рублях

Для расчета используйте одну из следующих двух формул.

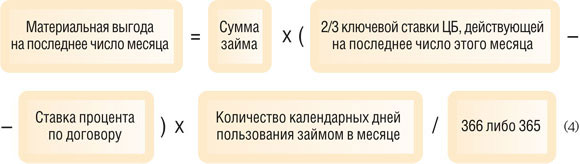

СИТУАЦИЯ 1.Ваш договор предусматривает расчет процентов как произведение суммы займа и неизменной в течение всего срока действия договора годовой ставки процентов. Используйте для расчета матвыгоды такую формулу:

Также пользуйтесь формулой (4), если в вашем договоре:

<или>не сказано ничего о моменте начала начисления процентов;

<или>сказано, что они начисляются со дня, следующего за днем выдачи займа.

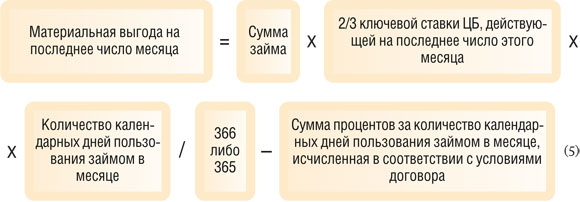

СИТУАЦИЯ 2.Проценты по договору установлены иначе, чем неизменная ставка, применяемая к сумме займа. Например, проценты определены в фиксированной сумме, которая подлежит уплате ежемесячно (ежеквартально, однократно на дату возврата займа и т. д.), либо предусмотрено изменение договорной ставки в течение срока действия договора займа и т. п. Тогда матвыгоду считаем по формуле:

Бывает, что период начисления и уплаты процентов по договору не совпадает с календарным месяцем — например, проценты платят ежеквартально (ежегодно) либо вообще один раз за весь срок займа, в момент его погашения. Означает ли это, что в тех календарных месяцах, на которые не приходятся даты начисления процентов, последний показатель в формуле (5) будет равен нулю? Нет. Ведь хотя доход в виде материальной выгоды теперь признается ежемесячно, он представляет собой экономию на процентах по займу в целом (подп. 1 п. 1, подп. 1, 2 п. 2 ст. 212 НК РФ).

Поэтому нужно рассчитать, какая сумма процентов приходится на тот месяц, на конец которого мы определяем матвыгоду. Например, заем выдан 14.03.2016, срок возврата — 15.06.2016, проценты за все время пользования займом установлены в фиксированной сумме 10 000 руб. и подлежат уплате одновременно с возвратом займа, то есть 15.06.2016. Нам нужно рассчитать матвыгоду на последний день марта. В марте 17 календарных дней, за которые начисляются проценты, а всего в течение срока действия договора займа таких дней 93. Поэтому последний показатель в формуле (5) для расчета матвыгоды за март будет равен 1827,96 руб. (10 000 руб. х 17 / 93).

Если расчет по формулам (4) или (5) за месяц выдачи займа дал отрицательный или нулевой результат, значит, облагаемого дохода в виде матвыгоды на конец этого месяца у физлица-заемщика не возникло. Но она может возникнуть в следующих месяцах — если ЦБ повысит ключевую ставку или если ваш договор предусматривает изменение размера процентов. Точно так же по причине изменения одной из этих ставок в последующие месяцы матвыгода может исчезнуть.

Рассчитать матвыгоду за месяц, в середине которого произошло частичное погашение процентного займа, можно с использованием формулы (2). Действуйте так:

отдельно рассчитайте слагаемые этой формулы;

из каждого слагаемого вычтите сумму процентов, исчисленных по условиям договора за указанное в формуле для этого слагаемого количество календарных дней;

сложите две получившиеся суммы. Это матвыгода на конец месяца.

Займы, выданные до 2016 г.

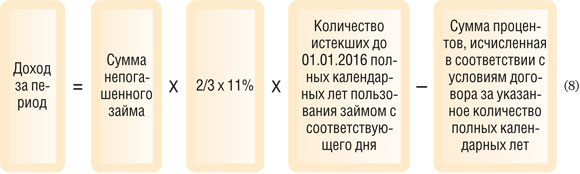

Если по состоянию на 01.01.2016 заем не был погашен, то по нему в этом году тоже нужно ежемесячно исчислять матвыгоду и НДФЛ. Первый раз это нужно было сделать на 31.01.2016. Причем нужно было исчислить НДФЛ с матвыгоды не только за январь 2016 г., но и за весь период пользования займом до 01.01.2016. Это безопасный вариант, поддерживаемый в Минфине (подробности — в ,2016, № 1, с. 26).

Приведем порядок расчета матвыгоды на 31.01.2016, чтобы вы могли проверить себя. При этом исходим из того, что в январе 2016 г. не было частичного погашения такого «переходного» займа.

По беспроцентному займу расчет следующий.

ШАГ 1. Сначала рассчитайте проценты по займу исходя из 2/3 ключевой ставки ЦБ за январь 2016 г. по формуле (1).

ШАГ 2. Рассчитайте проценты по займу за все истекшие до 01.01.2016 полные календарные годы пользования займом исходя из 2/3 ключевой ставки ЦБ:

<или>с даты последнего частичного погашения займа;

<или>с даты выдачи займа — если не было частичных погашений:

* Ключевая ставка ЦБ, действовавшая на 31.01.2016.

ШАГ 3. Рассчитайте исходя из 2/3 ключевой ставки ЦБ проценты по займу:

<или>за год, в котором было последнее частичное погашение;

<или>за год его выдачи — если не было частичных погашений:

* Определяется:

<или>со дня, следующего за днем выдачи займа, по 31 декабря года выдачи включительно — если не было частичных погашений;

<или>со дня, следующего за днем последнего частичного погашения займа, по 31 декабря того же года включительно — если было хотя бы одно частичное погашение.

ШАГ 4. Сложите все три получившиеся суммы (шаг 1, шаг 2, шаг 3). Это и будет матвыгода на 31.01.2016, с которой в тот же день, 31 января, нужно было исчислить НДФЛ.

А вот расчет по процентному займу.

ШАГ 1. Рассчитайте разницу между процентами по займу исходя из 2/3 ключевой ставки ЦБ и договорными процентами за январь 2016 г.

ШАГ 2. Рассчитайте разницу между процентами по займу исходя из 2/3 ключевой ставки ЦБ и договорными процентами за все истекшие до 01.01.2016 полные календарные годы пользования займом:

<или>со дня, следующего за днем последней уплаты процентов по этому займу, по 31.12.2015 включительно;

<или>со дня выдачи займа — если проценты по этому займу заемщик до 01.01.2016 ни разу не уплачивал.

ШАГ 3. Рассчитайте исходя из 2/3 ключевой ставки ЦБ проценты по займу:

<или>за год последней уплаты процентов по этому займу:

<или>за год его выдачи — если проценты по этому займу заемщик до 01.01.2016 ни разу не уплачивал.

* Определяется:

<или>со дня, следующего за днем последней уплаты процентов по этому займу, по 31 декабря того же года включительно;

<или>со дня выдачи займа по 31 декабря года выдачи включительно.

ШАГ 4. Сложите все три получившиеся суммы. Это и будет матвыгода, с которой нужно было исчислить НДФЛ на 31.01.2016.

В дальнейшем НДФЛ с матвыгоды по «переходным» займам определяйте в общем порядке, то есть на последний день каждого календарного месяца (на 29.02, 31.03 и так далее до месяца погашения займа).

Заем погашен досрочно или не возвращен в срок

При досрочном погашении займа последним месяцем получения дохода в виде матвыгоды будет месяц возврата денег. Вы не должны продолжать начислять матвыгоду и НДФЛ с нее до окончания того месяца, в котором наступит изначально указанный в договоре срок возврата. Ведь после досрочного погашения физлицо уже не пользуется займом и, следовательно, не получает дохода в виде выгоды от экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ).

<или>в виде увеличения договорной процентной ставки, возникающего в связи с просрочкой (например, в договоре указано, что после просрочки ставка процентов увеличивается до такого-то значения).

Например, по договору ставка процентов — 6%. Но в нем указано: если заем не возвращен в срок, то со следующего дня проценты начисляются по ставке 9%. Это уже больше, чем 2/3 ключевой ставки (если брать ее нынешнее значение — 11%), однако матвыгода не исчезает. После просрочки вы продолжаете рассчитывать матвыгоду исходя из прежней ставки договорных процентов — 6%. Ведь возникшая после просрочки добавка 3% — это не проценты за пользование займом, а штраф за просрочку его возврата.

Если размер процентов по договору еще неизвестен

Как быть с определением матвыгоды, если на последний день какого-то месяца размер процентов за этот месяц еще неизвестен? К примеру, в договоре установлено, что проценты платятся раз в квартал (год) и исчисляются по ставке, равной какой-то доле ключевой ставки ЦБ, действующей на последний день этого квартала (года).

Тогда получается, что исчислять матвыгоду и НДФЛ с нее на конец такого месяца не нужно. В налоговых целях доход — это экономическая выгода, учитываемая в случае возможности ее оценки (п. 1 ст. 41 НК РФ). А в нашей ситуации оценить ее нельзя. А вот как определить, есть ли матвыгода и какова ее сумма, после того, как станет известна сумма процентов, из НК понять невозможно. Не ясно, ни на какую дату (на какие даты) брать ключевую ставку ЦБ, ни какой период принимать в расчет.

А вот что сказал нам специалист Минфина, к которому мы обратились за разъяснениями.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если на последний день месяца размер процентов за этот месяц, исчисляемых по условиям договора, еще неизвестен, налоговый агент обязан начислить матвыгоду и, соответственно, исчислить НДФЛ с нее исходя из 2/3 ставки рефинансирования, действующей на конец этого месяца”.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Это невыгодный для заемщика подход. Выходит, на конец каждого месяца до наступления месяца, в котором станет известна сумма процентов за прошедший период, матвыгода будет рассчитываться так, как будто заем вообще беспроцентный, притом что по условиям договора физлицо-заемщик должно уплатить проценты за все время пользования займом.

Если вы не хотите споров ни с ИФНС, ни с недовольным заемщиком, лучше пока не выдавать займы на подобных условиях. Следите, чтобы условие о процентах было сформулировано так, чтобы вы на конец месяца могли вычислить сумму договорных процентов, приходящуюся на этот месяц.

***

Еще одно новшество нужно учесть физлицу-заемщику, если у вас как у налогового агента не было возможности удержать исчисленный за 2016 г. с матвыгоды НДФЛ (весь или частично). В этом случае заемщик должен самостоятельно в 2017 г. заплатить сумму неудержанного налога:

без подачи декларации по форме 3-НДФЛ (подп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ). Налог физлицо-заемщик заплатит на основании налогового уведомления, которое должна прислать ему ИФНС.

в новый срок: он сдвинут с «не позднее 15 июля следующего года» на «не позднее 1 декабря следующего года» (п. 6 ст. 228 НК РФ).

■

Беседовала корреспондент ГК А.В. Хорошавкина

Электронный документ — не просто созданный на компьютере

ЛАПИНА Ольга Гелиевна

Советник государственной гражданской службы РФ 2 класса, кандидат экономических наук

Многие организации переходят на электронный документооборот. Тем более что и общение с контролирующими органами все чаще происходит виртуально. Ответить на вопросы читателей о том, как его наладить, согласилась одна из лучших российских экспертов в области электронного документооборота, налогообложения и бухгалтерского учета.

Ольга Гелиевна, вопрос от нашего читателя: можно ли один и тот же документ составлять и в электронном, и в бумажном виде? Скажем, продавец составляет счета-фактуры на компьютере, ведет книгу продаж на компьютере, а покупателю выставляет счета-фактуры в бумажном виде?

О.Г. Лапина: В том-то и дело, что в этом примере речь идет не об электронном документе. Но давайте лучше начнем не со счета-фактуры, а с обычного первичного учетного документа, например на отгрузку товара покупателю, это будет проще и нагляднее. Как он создается? Заходим в программу, на экране компьютера формируем документ на отгрузку, например ТОРГ-12. Эти данные в итоге автоматически разносятся по регистрам бухгалтерского и налогового учета. Распечатываем форму ТОРГ-12. Со стороны продавца ее собственноручно подписывает лицо, ответственное за оформление этой операции. По факту передачи товара покупателю в этой форме появляется еще и подпись представителя покупателя.

Это ведь бумажный документ?

О.Г. Лапина: Конечно. В таком случае, несмотря на использование средств автоматизации, речь идет все-таки о бумажном документообороте. Ведь юридическую силу документа, подтверждающего возникновение прав и обязанностей сторон по итогам сделки, будет иметь только информация на бумаге, заверенная уполномоченными представителями сторон.

Даже если по факту отгрузки информация была передана контрагенту по каналам связи в электронном виде, например по email. И даже если от контрагента получено обратное электронное сообщение-подтверждение. Или контрагент, подписав со своей стороны бумажный документ, сделал его скан-образ, заверил и для ускорения обмена информацией прислал по электронной почте в вашу организацию. Или если вы сами сделаете скан-образ документа и будете использовать его, в частности, для внутреннего контроля. Во всех этих случаях первичный учетный документ имеет только бумажную форму.

А как же определение электронного документа, закрепленное в ГК (п. 2 ст. 434 ГК РФ)? Если понимать его буквально, получается, что документ, который составили, сохранили в памяти компьютера или передали по электронной почте — электронный документ.

О.Г. Лапина: Я работаю с электронным документооборотом уже достаточно давно. И признаюсь, что это определение, появившееся в ГК РФ только в этом году, поначалу меня очень смутило. Но, на мой взгляд, важно, что оно дано не само по себе, а в тексте статьи ГК, посвященной форме договора. Некоторую ясность вносит и Постановление Пленума Верховного суда, допускающее в принципе в определенных ситуациях юридические последствия электронного общения (п. 65 Постановления Пленума ВС от 23.06.2015 № 25).

Но не думаю, что то же самое относится к способу составления электронного первичного учетного документа. Как известно, первичный учетный документ должен иметь подпись уполномоченного лица или лиц (подп. 7 п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)). В нашем примере информацию о передаче товара заверяет ответственное лицо собственноручно. Значит, речь идет о влекущем гражданско-правовые последствия документе в бумажном виде. А скан-копия — только электронный образ этого документа, ее распечатка не имеет никакой юридической силы. Аналогично и распечатка скан-копии счета-фактуры не может определять налоговые последствия. Даже если такой скан передать через оператора электронного документооборота. Ни передача скан-копии продавцом, ни наличие ее распечатки у покупателя не подтверждают выставление счета-фактуры по требованиям ст. 169 НК РФ.

А если заверить электронный образ бумажного первичного документа или счета-фактуры электронной подписью руководителя организации, изменится ли статус такой информации?

О.Г. Лапина: Если мы говорим о гражданских отношениях сторон, то нет. Ведь свершившаяся операция — отгрузка — уже оформлена бумажным экземпляром документа. И то, что руководитель заверил своей электронной подписью сканированный образ документа, никаких новых последствий не определяет. Фактически руководитель этим просто подтверждает, что такой документ, подписанный двумя сторонами, на бумаге действительно в организации имеется. И для внутреннего использования скан-копий в организации смысла в таком подтверждении в большинстве случаев нет. Другое дело — если налоговая инспекция затребует у организации документы в рамках проверки.

Их можно передать в виде скан-образов?

О.Г. Лапина: Известно, что при проверках налоговые органы в основном работают не с подлинниками, а с копиями бумажных документов. Поэтому, вместо того чтобы копировать бумажные документы снова на бумагу, заверять их подписью руководителя и печатью и передавать в инспекцию на бумаге (п. 2 ст. 93 НК РФ), можно передать копии документов в виде заверенных электронной подписью руководителя организации скан-образов. Но только при одном условии: передаваемый файл должен быть сформирован по формату, утвержденному ФНС России (п. 2 ст. 93 НК РФ). Ведь в противном случае налоговому органу, чтобы обеспечить прием файлов разных форматов, пришлось бы разрабатывать отдельное программное обеспечение под каждого налогоплательщика.

А как обеспечить правильный формат передачи данных?

О.Г. Лапина: Он установлен Приказом ФНС России (Приказ ФНС от 29.06.2012 № ММВ-7-6/465@). Здесь есть две особенности. С использованием этого формата пока можно передать только 11 видов документов, в том числе счет-фактуру, товарную накладную ТОРГ-12, договор. В таблице 4.9 формата перечислены названия этих документов с указанием кодов, без которых файл не пройдет форматно-логический контроль. При этом на представляемый в виде скан-образа документ придется составить опись. То есть в передаваемую в налоговый орган структурированную информацию надо включить не просто файл сканированного документа. Имя такого файла для доступа к нему указывается в определенной структуре элементов, содержащих дополнительную обязательную информацию. В частности, дату и номер сканированного документа, сумму денежной оценки операции и сумму налога, реквизиты документа-основания, роль участников сделки и их идентификаторы (таблицы 4.9, 4.10, 4.13, 4.17, 4.18 формата, утв. Приказом ФНС от 29.06.2012 № ММВ-7-6/465@). Честно говоря, эти ограничения и необходимость формировать вручную достаточно большой объем информации, которая организации нужна только для возможности передачи скан-образов в налоговые органы, затрудняют использование такого способа взаимодействия организаций и налоговых органов.

Планируются ли изменения в этом направлении?

О.Г. Лапина: Да, насколько мне известно, в настоящее время прорабатываются возможности и условия снятия ограничения по видам документов, сканы которых можно будет передавать в налоговые органы. Эти поправки в интересах и организаций, и налоговых органов. Организациям не хочется тратить время и бумагу на копирование документов. А налоговым органам предоставляется шанс быстрее получить аналог бумажной копии документа и работать с ним с экрана как с бумажным. При этом не нести расходы по хранению бумажных копий.

Рассматривается даже возможность вообще отказаться от описи сканированных документов... Хотя моя личная точка зрения состоит в том, что надо свести такую опись к минимальному количеству показателей, которые позволят выбрать нужный документ из массива представленных данных. Для налогоплательщиков не было бы обременительным представление таких сведений, поскольку они все равно формируются в организации для работы с документом.

Но так в электронном виде передаются только образы бумажных документов, а не «настоящие» электронные документы.

О.Г. Лапина: Сканирование бумажных документов — прогрессивная вещь. Но глобальных задач по удешевлению себестоимости и повышению эффективности хозяйственной деятельности она не решает. Поэтому гораздо актуальнее и перспективнее создание первичных учетных документов, а также счетов-фактур сразу в электронном виде. То есть информация документа формируется на экране компьютера, попадает в электронный файл и этот файл подписывается электронной подписью лица, уполномоченного на оформление операции.

У таких документов, существующих только в электронном виде, помимо скорости обмена, много преимуществ, вот только два момента. Первый — снижение затрат на хранение электронных документов. Бумага — это необходимые площади для хранения, а они, как показывает практика, стоят все дороже. Перевод всех бумажных документов в электронные образы и их заверение электронной подписью не решает проблему, так как не освобождает организации от необходимости хранения бумажных подлинников. Если возникнет спор, то не заверенный нотариусом или судом электронный образ не заменит оригинал, суды их обоснованно не принимают (см., например, Постановление 11 ААС от 13.07.2015 № 11АП-8087/2015). Поэтому уничтожать бумажные оригиналы по мере их перевода в электронные образы просто с заверением таких образов электронной подписью руководителя организации нельзя. Второй момент — обмен электронными документами обеспечивает точность информации.

А почему электронные документы точнее, чем бумажные?

О.Г. Лапина: Потому что нет источников искажения информации. Я думаю, что в ближайшее время по мере внедрения новой системы администрирования НДС организации увидят, что многие запросы от налоговых органов будут обусловлены «техническим» различием показателей данных по счетам-фактурам в декларациях продавцов и покупателей. У продавца риск искажения информации счета-фактуры, введенной «с экрана» компьютера, при надлежащем программном обеспечении практически сведен к нулю. Данные сразу же попадают в электронную книгу продаж и оттуда — в налоговую декларацию. Человеческого фактора в этой цепочке нет. Но если сформированный в автоматизированной системе продавца счет-фактура распечатывается на бумаге и передается покупателю, то покупателю приходится вручную набивать данные счета-фактуры для ввода в свою автоматизированную систему. А люди — не роботы. Ошибки неизбежны. Поэтому крупнейшие налогоплательщики, прежде всего торговые сети, уже сейчас ведут серьезные работы для перехода на использование безбумажных технологий. В первую очередь — в области счетов-фактур. Но формировать электронный счет-фактуру и одновременно иметь по этой операции бумажный первичный учетный документ (основание для выставления счета-фактуры) — половинчатая, неэффективная мера, больше затрудняющая, чем облегчающая документооборот в организации.

Что самое главное при переходе на электронный документооборот?

О.Г. Лапина: Для бухгалтера изначально важно не путаться в понятиях и четко понимать, что в организации может быть два принципиально разных типа первичных учетных документов в электронном виде.

Вариант 1. Первичный учетный документ составлен в бумажной форме и подписан собственноручной подписью уполномоченного лица (или нескольких лиц). У него может быть электронный образ (копия). Этот образ (копия) может быть заверен или не заверен электронной подписью уполномоченного лица.

Вариант 2. Первичный учетный документ составлен в электронной форме и подписан электронной подписью уполномоченного лица (лиц). В этом случае он передается в виде файла или нескольких файлов данных (одно или несколько электронных сообщений). Эти файлы подвергаются автоматизированным преобразованиям и обработкам. Для того чтобы прочесть содержимое переданного в электронном виде сообщения, надо точно знать состав передаваемых в файле смысловых показателей, их последовательность, тип и длину полей каждого показателя.

Формализованное описание способа расположения и представления передаваемой информации отдельного документа называется «формат представления электронного документа». Под каждый конкретный применяемый в организации формат нужно будет иметь специальное программное обеспечение. Принимающая сторона, зная формат, с помощью своих программных средств может вывести на экран монитора визуальную форму созданного в электронном виде документа. Причем «картинки» — расположение показателей на экране мониторов — у передающей и принимающей стороны могут различаться. Но это просто разное визуальное представление едино понимаемой информации, которое не мешает каждой из сторон адекватно воспринимать ее смысл.

Хотя в обоих случаях используются технические средства, термин «электронный документооборот» правильнее применять при работе с документами, созданными изначально в электронном виде. Такое разделение, в частности, приводит Росархив в Рекомендациях: электронные образы документов на бумажных носителях в Перечни электронных документов не включаются (п. 2.6 Рекомендаций, утв. Приказом Росархива от 29.04.2011 № 32).

Можно ли на этапе внедрения электронного документооборота составлять для надежности документы и в бумажном, и в электроном виде? Закон о бухучете формально это допускает (п. 5 ст. 9 Закона № 402-ФЗ).

О.Г. Лапина: Фраза в Законе № 402-ФЗ, к сожалению, многих сбивает с толку. Хочется, чтобы мы отчетливо понимали, что электронный документооборот — это совсем другая жизнь, где бумажного документа не существует в принципе. Есть структурированная информация в электронном виде, которую нельзя изменить после того, как она заверена электронной подписью.

Если информацию об этой же операции распечатают на бумаге и ее подпишут обе стороны договора, получится второй документ об одном и том же. Эти два документа будут равносильны. Но где гарантия, что они идентичны? На каком основании отражать в учете только один из двух документов? И какой именно? В общем, без коллизий не обойтись. Единственная область, где по этому вопросу есть однозначное понимание, — оборот счетов-фактур. Счет-фактура выставляется на бумаге, если покупатель в силу любых причин не получил электронный счет-фактуру (п. 4 Правил ведения журнала учета (приложение № 3 к Постановлению Правительства от 26.12.2011 № 1137)). Здесь союз «и» в формулировке нормы (абз. 2 п. 1 ст. 169 НК РФ) работает: счет-фактура может выставляться и в электронном виде, и в бумажном.

Но как только по проблемному электронному счету-фактуре выставляется бумажный счет-фактура, первоначальный счет-фактура, выставленный в электронной форме, становится недействительным. Никаких двух счетов-фактур в этом случае не возникает. Оформление и регистрация идут полностью по бумажному варианту, то есть, к примеру, нужна дополнительная подпись бухгалтера. Если ранее созданный электронный счет-фактура потом вдруг всплывет и окажется, что он отличается от бумажного, никаких споров быть не может: при наличии бумажного варианта этот электронный счет-фактура больше не является документом.

Но надо понимать, что такие правила специально закреплены в налоговом законодательстве для счета-фактуры как документа, специально создаваемого для контроля за НДС. А вот для первичных учетных документов таких четко урегулированных правил нет. Поэтому я исключила бы возможность формировать их одновременно в бумажном и электронном виде чисто из практических соображений. К тому же, если читать норму п. 5 ст. 9 Закона № 402-ФЗ по совокупности с п. 6 этой же статьи, видно, что законодатель вряд ли имел в виду параллельное хождение по одной и той же операции двух первичных документов в разном виде. Ведь прямо установлено, что если по закону или договору первичный учетный документ должен представляться другому лицу или в госорган на бумажном носителе, а у организации это электронный документ, то по требованию получателя организация должна изготовить на бумажном носителе его копию (п. 6 ст. 9 Закона № 402-ФЗ). То есть речь не о том, что она должна иметь сразу два параллельных документа, а о том, что следует именно сделать бумажную копию электронного документа.

■

Интернет-конференция по НДФЛ: предоставляем вычеты

В ходе последней интернет-конференции, проведенной на нашем сайте в конце января, у нас состоялся плодотворный диалог с читателями . Они прислали большое количество интересных вопросов, касающихся исчисления НДФЛ. И теперь мы спешим поделиться вопросами-ответами с теми, кто не смог поучаствовать в конференции. Давайте вместе изучать порядок представления работникам различных вычетов.

Вычет студенту — до какого месяца предоставлять

Светлана

В текущем году ребенку сотрудника в мае исполняется 24 года, но при этом он продолжает учиться на дневном отделении в аспирантуре. До какого момента мы должны предоставлять стандартный налоговый вычет на ребенка?

: Вычет на ребенка — учащегося очной формы за период его обучения предоставляется до достижения им возраста 24 лет (Письмо Минфина от 22.10.2014 № 03-04-05/53291). Предоставлять вычет с месяца, следующего за месяцем, в котором учащемуся исполнилось 24 года, и до конца года оснований нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Стандартный налоговый вычет за период обучения ребенка в образовательном учреждении, учебном заведении предоставляется до достижения им 24-летнего возраста.

В такой ситуации когда ребенку — учащемуся очной формы обучения в мае 2016 г. исполнится 24 года и при этом его обучение еще не будет окончено, то начиная с июня 2016 г. родителю этого ребенка не должен предоставляться стандартный налоговый вычет”.

Если вычеты на детей превышают доход

АО «Промжелдортранс»

На нашем предприятии работает сотрудница, имеющая троих детей. Мы предоставляем ей соответствующие вычеты. В январе она отработала всего 2 дня и общая сумма зарплаты оказалась меньше суммы вычетов на детей: сумма зарплаты — 5043,66 руб., сумма вычетов — 5800 руб. Программа начислила на разницу (5046,66 руб. – 5800 руб. = –756,34 руб.) НДФЛ, равный –99 руб. Нужно ли вернуть эту сумму налога работнице?

: Если за конкретный месяц сумма вычетов работницы оказалась больше суммы ее доходов, то полученная отрицательная разница будет учтена в следующем месяце в пределах одного календарного года (пп. 1, 3 ст. 210, ст. 216 НК РФ). То есть и сумма доходов работницы, и сумма предоставленных ей вычетов считаются нарастающим итогом с начала года (Письмо Минфина от 24.07.2014 № 03-04-06/36470). И никакой «отрицательный» НДФЛ в такой ситуации возвращать работнице не нужно.

Если же по итогам года доходы работницы будут меньше, чем сумма вычетов, то налоговая база по НДФЛ будет равна нулю. То есть налога, подлежащего уплате в бюджет, не будет. Но и работнице ничего возвращать не нужно. Отрицательная разница между суммой доходов и суммой вычетов, полученная по окончании года, на следующий год не переносится (п. 3 ст. 210 НК РФ).

Стандартные вычеты: считаем детей

Светлана

У нас работает человек, имеющий троих детей. Два старших ребенка уже совершеннолетние. Третий ребенок несовершеннолетний. При написании заявления на предоставление вычета на ребенка работник указал сумму вычета 3000 руб. и прописал: «на третьего ребенка». Нужно ли подтверждение очередности детей?

Работник предприятия является отцом ребенка-инвалида. Мать ребенка находится в отпуске по уходу. Ребенок второй у обоих родителей. Имеет ли этот работник право на двойной вычет, если мать имеет необлагаемый доход (пособие по уходу за ребенком)?

: С 2016 г. сумма вычета на ребенка-инвалида зависит от того, кто содержит ребенка-инвалида (учащегося по очной форме, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы) (подп. 4 п. 1 ст. 218 НК РФ):

<если>это родитель, муж (жена) родителя, усыновитель, то вычет предоставляется в размере 12 000 руб.;

<если>это опекун, попечитель, приемный родитель, муж (жена) приемного родителя, то — в размере 6000 руб.

Кроме того, по мнению ВС РФ, на размер вычета на ребенка также влияет и то, каким по счету для родителя является ребенок (п. 14 Обзора, утв. Президиумом ВС 21.10.2015 (далее — Обзор)). С этим согласны и в ФНС.

В общем случае сумма вычетов на детей в зависимости от очередности их рождения составляет (подп. 4 п. 1 ст. 218 НК РФ):

1400 руб. — на первого и второго ребенка;

3000 руб. — на третьего и каждого последующего ребенка.

Размер вычета на ребенка-инвалида определяется путем сложения указанных выше вычетов. Таким образом, в этом году отцу, на обеспечении которого находится ребенок-инвалид, родившийся у матери вторым, вы можете предоставлять стандартный вычет в размере 13 400 руб. (12 000 руб. + 1400 руб.) в месяц (подп. 4 п. 1 ст. 218 НК РФ; Письмо ФНС от 03.11.2015 № СА-4-7/19206@; п. 14 Обзора).

Однако получать удвоенный вычет (13 400 руб. х 2) на основании заявления об отказе другого родителя (в этом случае матери) от получения налогового вычета работник не может, поскольку у матери ребенка нет дохода, облагаемого НДФЛ по ставке 13%. Ведь она находится в отпуске по уходу за ребенком (абз. 16 подп. 4 п. 1 ст. 218 НК РФ; Письмо Минфина от 23.08.2012 № 03-04-05/8-997).

Предоставление работнику имущественного вычета по жилью

Татьяна

Можно ли пересчитать работнику НДФЛ с учетом имущественного вычета по жилью с января 2016 г., если работник принес уведомление только в марте?

: До недавнего времени официальный подход и Минфина, и ФНС был такой. Вычет нужно предоставить с начала того месяца, когда работник принес вам заявление о предоставлении вычета и уведомление ИФНС по установленной форме (утв. Приказом ФНС от 14.01.2015 № ММВ-7-11/3@). То есть в вашем случае вычет нужно предоставить с марта. Для того чтобы вернуть НДФЛ, удержанный и перечисленный вами в бюджет в качестве налогового агента за январь — февраль, работник должен обратиться в налоговую по итогам года. Суммы НДФЛ, удержанные до получения заявления работника и подтверждения, не считаются излишне удержанными, и, по мнению ведомств, у работодателя нет оснований для их возврата работнику (Письма Минфина от 10.06.2015 № 03-04-05/33581; ФНС от 02.04.2013 № ЕД-2-3/217@).

Но затем ВС РФ поддержал другой подход (п. 15 Обзора). Налоговый агент исчисляет НДФЛ нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Уведомление, выдаваемое ИФНС, подтверждает право гражданина на вычет за целый год, а не за отдельные месяцы. Поэтому после получения заявления работника и такого подтверждения организация вправе пересчитать НДФЛ с учетом имущественного вычета с начала года и вернуть работнику разницу. В связи с этим мнением ВС РФ налоговая служба Письмом от 25.12.2015 № БС-4-11/22869@ отозвала одно из ранних разъяснений, содержавших запрет на возврат работодателем НДФЛ в такой ситуации (Письмо ФНС от 22.12.2010 № ШС-37-3/18221@).

Отметим, что Минфин и сейчас продолжает придерживаться прежней позиции (Письма Минфина от 25.12.2015 № 03-04-06/76144, от 24.12.2015 № 03-04-05/75893). Однако, учитывая изменение позиции ФНС, полагаем, что вы можете произвести перерасчет и вернуть работнику НДФЛ за январь — февраль. Претензий со стороны ИФНС теперь можно не опасаться.

Уведомление на вычет выдается на год

Татьяна

Работник принес уведомление на имущественный вычет в сентябре 2015 г. В этом году надо ли ждать, пока он принесет уведомление на 2016 г., или можно продолжать предоставлять ему вычет с января 2016 г.?

: Вам нужно получить от работника новое заявление и новое подтверждение ИФНС на 2016 г. Для его получения работнику уже не потребуется представлять в инспекцию пакет документов, подтверждающих право на вычет, достаточно соответствующего заявления и справки 2-НДФЛ (Письма Минфина от 24.05.2013 № 03-04-05/18792, от 27.02.2012 № 03-04-05/7-230).

Ошибочно предоставлен вычет в прошлые годы

Валентина

У нас такая ситуация: сотруднице в 2013—2015 гг. был предоставлен двойной стандартный налоговый вычет на ребенка как одинокому родителю. А теперь выясняется, что она не имела права на двойной вычет. То есть вычет был предоставлен завышенный. Сейчас сотрудница находится в отпуске по уходу за ребенком, поэтому никаких доходов у нее нет. Подскажите алгоритм действий.

: Вам нужно пересчитать сотруднице НДФЛ за 2013—2015 гг. с предоставлением вычета в одинарном размере. В результате у нее получится долг по НДФЛ. Вам надо подать в свою ИФНС корректирующие (уточненные) справки 2-НДФЛ за 2013, 2014 и 2015 гг. по форме, которая действовала в том году, за который вносятся изменения (п. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@). Такую же корректирующую справку 2-НДФЛ с указанной суммой неудержанного налога вам надо отправить по почте и вашей сотруднице (п. 5 ст. 226 НК РФ). Направьте ей также письмо с указанием причины выдачи новой справки и предупредите, что ей придется самой уплатить неудержанный налог. Для этого ей надо будет подать в свою ИФНС декларации 3-НДФЛ за соответствующие годы, приложив к ним корректирующие справки 2-НДФЛ (подп. 4 п. 1 ст. 228, пп. 1, 4 ст. 229 НК РФ).

Вычет на детей в середине года

Марина Михайловна

Сотрудница приступила к работе в апреле 2016 г. До этого находилась в отпуске по уходу за вторым ребенком до полутора лет. Предоставлять ли ей вычет на детей за январь, февраль, март?

: По этому вопросу у Минфина и ФНС диаметрально противоположные мнения.

По мнению ФНС, вычет по НДФЛ на ребенка предоставляется за каждый месяц календарного года (с января по декабрь), в том числе за те месяцы, когда у работника не было облагаемых НДФЛ доходов, но при условии, что трудовые отношения с этим работником не прерывались (Письмо ФНС от 29.05.2015 № БС-19-11/112). Следуя такому подходу, при расчете НДФЛ за апрель нужно доход работника уменьшить на вычет в сумме 11 200 руб. (1400 руб. х 2 ребенка х 4 мес.). Затем с полученной суммы удержать налог.

Заметим также, что в НК РФ нет запрета на предоставление вычета за те месяцы, когда у работников отсутствовал облагаемый НДФЛ доход. Именно такую точку зрения поддерживает ВАС (Постановление Президиума ВАС от 14.07.2009 № 4431/09).

Если вы решите предоставить сотруднице вычет, то в поддержку своего мнения можно использовать Письмо Минфина (Письмо Минфина от 07.11.2013 № 03-01-13/01/47571), в котором налоговым органам при решении неоднозначных вопросов рекомендуется руководствоваться позицией высших судов.

Исправление ошибки и подача 2-НДФЛ

Татьяна

Сотрудник подал заявление на применение вычетов на двоих детей. Но свидетельства о рождении не приложил, ссылаясь на переоформление документов (украинских на русские в г. Севастополе). Однако когда работник принес документы, обнаружилось, что он может использовать только один вычет. В итоге НДФЛ был занижен. Выявилось это в январе 2016 г. Бухгалтер сразу сделала перерасчет, удержала недоимку из заработной платы работника (с его согласия) и перечислила в бюджет. Как отразить это в отчетности по 2-НДФЛ за 2015 г.?

: НДФЛ, относящийся к 2015 г., нужно показать в справке 2-НДФЛ за 2015 г., даже если он перечислен в 2016 г. В результате того, что вы предоставили работнику вычет до представления им подтверждающих право на вычет документов, у него образовался долг по НДФЛ за 2015 г. Но поскольку вы выявили ошибку, сообщили об этом работнику, пересчитали налог, доудержали его из дохода с согласия работника и перечислили в бюджет до подачи справки 2-НДФЛ за 2015 г. (не позднее 01.04.2016 (п. 2 ст. 230 НК РФ)), то показывать в ней ошибку не нужно. Ведь на момент представления справки суммы исчисленного, удержанного и перечисленного налога будут совпадать. В отчетности за 2016 г. исправление ошибки прошлого года вообще никак отражать не нужно.

Однако тот факт, что вы все исправили до прихода к вам налоговиков на проверку, к сожалению, не спасет вас от пеней за несвоевременное перечисление НДФЛ за период с момента, когда вы должны были удержать и перечислить налог в бюджет, по день его перечисления в бюджет в январе 2016 г. А также не спасет от штрафа за несвоевременное перечисление НДФЛ (статьи 75, 123 НК РФ). Ведь, как разъяснил Минфин, освобождение от штрафа в таком случае просто не предусмотрено НК (Письмо Минфина от 16.02.2015 № 03-02-07/1/6889). Но вы можете попытаться снизить штраф, мотивируя это тем, что смягчающими обстоятельствами у вас являются самостоятельное исправление ошибки и доплата налога и пеней (подп. 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ). ■

Интернет-конференция по НДФЛ: правильно платим налог

Следующая часть вопросов-ответов касается порядка исчисления и перечисления НДФЛ в различных не очень стандартных ситуациях.

Перечисление НДФЛ с больничных и отпускных

Мария Александровна Удодик

С этого года НДФЛ с отпускных и больничных перечисляют не позднее последнего числа месяца, в котором они выплачены. Считается ли нарушением перечисление НДФЛ в день выплаты отпускных или больничных?

: Нет, не считается. Штраф предусмотрен только за перечисление НДФЛ позже установленного НК срока (ст. 123 НК РФ). А при перечислении налога в день выплаты больничных и отпускных срок не нарушается. Вы можете перечислять НДФЛ, удержанный с отпускных и больничных, в любой день начиная с даты их выплаты и до последнего дня месяца включительно (п. 6 ст. 226 НК РФ).

НДФЛ с компенсации за отпуск при увольнении

Галина

Когда необходимо перечислить в бюджет НДФЛ с компенсации за неиспользованный отпуск при увольнении: в день увольнения или в последний день месяца, как отпускные?

: Компенсация за неиспользованный отпуск при увольнении не относится к отпускным выплатам (статьи 114, 122, 126 ТК РФ). Когда работник увольняется, то в последний день работы (день увольнения) с ним производится окончательный расчет и ему выплачиваются все причитающие суммы, в частности зарплата за отработанное время, компенсация за неиспользованный отпуск (статьи 84.1, 140 ТК РФ). При этом в целях НДФЛ датой получения дохода в виде оплаты труда (включая и компенсации за неиспользованный отпуск) признается последний день работы (п. 2 ст. 223 НК РФ). На эту дату вы должны исчислить НДФЛ с доходов работника (п. 3 ст. 226 НК РФ). Удержать же эту сумму налога из доходов работника вы обязаны при фактической выплате «увольнительных» сумм (п. 4 ст. 226 НК РФ). А вот перечислить в бюджет НДФЛ со всех этих выплат вы должны не позднее дня, следующего за днем выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Например, работник увольняется 25 января. Тогда на 25.01.2016 вы рассчитываете сумму причитающегося работнику дохода, начисляете с нее НДФЛ и выплачиваете работнику доход за минусом налога (то есть удерживаете налог). И в тот же день или на следующий день (26.01.2016) перечисляете удержанный НДФЛ в бюджет.

Опоздавшие больничные: как скорректировать расчеты по НДФЛ

Евгения

За декабрь мы выплатили зарплату 30.12.2015. В январе 2016 г. некоторые сотрудники принесли больничные за период с декабря 2015 г. по январь 2016 г. Но на этот момент мы уже сдали в ИФНС справки 2-НДФЛ за 2015 г. В январе 2016 г. мы отсторнировали сумму оклада и начислили больничные. Из-за перерасчета получилось, что в декабре 2015 г. мы переплатили налог по этим работникам. Нужно ли нам подавать уточненные справки 2-НДФЛ?

: Да, нужно. И сделать это необходимо в связи с тем, что с 2016 г. введена ответственность за представление справок 2-НДФЛ с недостоверными сведениями — штраф 500 руб. за каждую неправильную справку (п. 1 ст. 126.1 НК РФ). Справки с исправлениями теперь называются корректирующими (разд. I Порядка, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@).

Если вы сами выявите ошибки и представите в инспекцию корректирующие справки 2-НДФЛ до того момента, как это обнаружат налоговики, то штраф в размере 500 руб. вам уже не грозит (п. 2 ст. 126.1 НК РФ).

У вас получилось, что по тем работникам, которые в какие-то дни декабря болели, вы в справке 2-НДФЛ отразили завышенную сумму начисленной зарплаты. Ведь как вы указали, вы начислили им зарплату за весь месяц, в том числе и за дни болезни. И в результате у вас получилась переплата. Но прежде чем подавать корректирующие справки, верните излишне удержанный НДФЛ работникам. В связи с этим вам нужно поступить так (п. 1 ст. 231 НК РФ):

составьте бухгалтерскую справку и укажите в ней, из-за чего вы делаете пересчет НДФЛ и возвращаете излишне удержанные суммы работникам;

в течение 10 рабочих дней со дня составления бухгалтерской справки (с момента обнаружения факта излишнего удержания налога) в произвольной форме сообщите каждому работнику о сумме излишне удержанного налога и причине ее образования (п. 6 ст. 6.1 НК РФ; Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1));

возьмите от каждого работника письменное заявление на возврат налога с указанием банковских реквизитов счета, на который ему нужно перечислить деньги;

перечислите излишне удержанный НДФЛ на счет каждого работника. Сделать это вы должны в течение 3 месяцев со дня получения заявления от работника. На сумму возвращенного налога вы можете уменьшить в будущих месяцах (например, в январе 2016 г.) сумму НДФЛ, исчисленную с доходов как работников, у которых возникла переплата, так и других работников, получающих доходы от вашей организации.

в поле «номер корректировки» — цифру 1. Это будет означать, что вы в первый раз изменяете ранее представленные справки.

Причем в этих справках нужно отразить не изменения, а все правильные суммы. То есть в декабре нужно указать меньшую сумму начисленной зарплаты. Имейте в виду, что строку «Сумма налога, излишне удержанная налоговым агентом» заполнять не нужно. Вам просто надо отразить меньшую сумму НДФЛ исчисленного, удержанного и перечисленного. Причем эти три суммы налога должны быть одинаковыми. Ведь вы все уже вернули работникам (Письма ФНС от 13.08.2014 № ПА-4-11/15988, от 02.03.2015 № БС-4-11/3283).

А сумму выплаченных в 2016 г. пособий по болезни вы включите в НДФЛ-отчетность за 2016 г. в месяце выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Уплата налога не в ту налоговую

Светлана

Предыдущий бухгалтер перечисляла НДФЛ не в ту инспекцию — в ИФНС № 36 вместо ИФНС № 23 в г. Москве. КБК и расчетный счет правильные. Как перекинуть платежи в нужную налоговую?

: Неверное указание налогового органа (а также ОКТМО, ИНН и КПП получателя) в платежных поручениях на уплату НДФЛ не препятствует поступлению налога в бюджет, то есть налог считается уплаченным (подп. 4 п. 4 ст. 45 НК РФ). Для исправления такой ошибки вы можете подать в свою инспекцию заявление в свободной форме с просьбой уточнить некорректные реквизиты (п. 7 ст. 45 НК РФ). В заявлении укажите:

дату, номер, сумму и назначение платежа, указанные в ошибочной платежке;

какой реквизит платежки заполнен неверно;

как правильно должен быть заполнен этот реквизит.

К заявлению нужно приложить копию платежного поручения, в котором допущена ошибка, и выписку из банка, подтверждающую перечисление денег в бюджет.

До принятия решения об уточнении платежа налоговый орган может предложить вам провести совместную сверку расчетов по налогам.

У нас малое предприятие, численность 3 человека. Имеем обособленное подразделение, где все и трудятся. И организация, и ОП зарегистрированы в одной ИФНС, но по разным КПП. Как перечислять НДФЛ с выплат работникам?

: Поскольку у вас все сотрудники работают именно в обособленном подразделении и получают доходы от него, то НДФЛ с доходов этих работников нужно перечислять по месту нахождения этого ОП (п. 7 ст. 226 НК РФ). В платежном поручении надо указывать (Письмо ФНС от 12.03.2014 № БС-4-11/4431@):

КПП, присвоенный этому ОП при постановке на учет в инспекции;

В текущем месяце мы переплатили НДФЛ. С работников налог удержан правильно. Можно ли учесть эту переплату в счет платежей следующего месяца?

: По мнению ФНС, если налоговый агент правильно исчисляет налог, у него в принципе не может быть переплаты по НДФЛ. Ведь он удерживает НДФЛ из доходов налогоплательщика (физлица) и перечисляет его в бюджет (Письма ФНС от 19.10.2011 № ЕД-3-3/3432@, от 04.07.2011 № ЕД-4-3/10764). А уплата НДФЛ за счет средств налогового агента прямо запрещена гл. 23 НК РФ (п. 9 ст. 226 НК РФ).

Получается, что вы перечислили в бюджет лишнюю сумму за счет своих средств. И зачесть ее в счет предстоящих платежей по НДФЛ вы не можете. Вы можете только вернуть эту сумму из бюджета. Для этого нужно подать в свою ИФНС заявление на возврат налога (п. 6 ст. 78 НК РФ).

Отчетность 2-НДФЛ при задержке зарплаты и частичных выплатах

Ирина Валерьевна

Как отчитываться по 2-НДФЛ, если зарплата за 2014 г. до сих пор не выплачена окончательно. В текущем году также происходят периодические погашения задолженности за 2014 г. Надо ли после каждой выплаты за 2014 г. подавать корректировочные сведения по форме 2-НДФЛ?

: Как мы поняли, когда вы сдавали справки 2-НДФЛ по всем работникам за 2014 г., вы отразили зарплату в них по коду 2000 в тех месяцах, когда она была начислена. И это правильно, поскольку датой получения дохода в виде зарплаты является последний день месяца, за который она работнику начислена (п. 2 ст. 223 НК РФ). Удержать НДФЛ работодатель должен при выплате дохода работнику (п. 4 ст. 226 НК РФ). Соответственно, если зарплата работникам не выплачивалась, то и удержать налог вы никак не могли.

А вот дальше каждый раз по мере погашения задолженности по зарплате в 2015 г. вам действительно нужно было подавать уточненные справки 2-НДФЛ (Письмо ФНС от 02.03.2015 № БС-4-11/3283). При этом надо было указывать номер ранее представленной справки 2-НДФЛ, а вот дату составления справки — новую (разд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (утратил силу с 07.12.2015)). И в этих справках у вас сумма неудержанного налога (строка 5.7) должна уменьшаться, а суммы удержанного (строка 5.4) и перечисленного (строка 5.5) налога — увеличиваться.

С таким порядком подачи отчетности согласен и специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“В рассматриваемой ситуации дата получения дохода при задолженности по заработной плате за 2014 г. не зависит от месяцев ее фактической выплаты в 2015 г. Таким образом, суммы погашенной задолженности необходимо отражать в справке за 2014 г. и представлять в налоговый орган уточненные справки о доходах за указанный налоговый период”.

Диспансеризация: будет ли доход у работников

Анна

Облагаются ли НДФЛ суммы, уплаченные работодателем по договору об оказании разовых медицинских услуг по диспансеризации работников?

: По общему правилу оплата работ или услуг за физлицо признается его доходом, полученным в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). В то же время суммы, уплаченные работодателями за оказание медицинских услуг своим работникам за счет средств, оставшихся после уплаты налога на прибыль (то есть за счет чистой прибыли), освобождаются от обложения НДФЛ (п. 10 ст. 217 НК РФ). То есть если речь идет о необязательных медосмотрах, объекта обложения НДФЛ у работников не возникает при условии, что расходы на диспансеризацию компания оплатила за счет чистой прибыли (Письма Минфина от 31.03.2011 № 03-03-06/1/196, от 01.12.2010 № 03-04-06/6-285). Если же оплата производится за счет иных источников, то эти суммы облагаются НДФЛ в обычном порядке (Письмо Минфина от 16.04.2012 № 03-04-06/6-115).

В случае когда медосмотр для работников обязателен, оплата услуг по прохождению диспансеризации не может расцениваться как экономическая выгода работников, так как диспансеризация необходима для обеспечения деятельности организации, и, соответственно, суммы такой оплаты не облагаются НДФЛ (Письмо Минфина от 08.09.2014 № 03-03-06/1/44840).

Исчисление и уплата НДФЛ с отпускных

Татьяна

Как правильно заплатить НДФЛ в такой ситуации. Сотрудник уходит в отпуск 1 февраля 2016 г. Расчетный период для отпускных — с 1 февраля 2015 г. по 31 января 2016 г. Крайний срок выплаты отпускных — 28 января, а уплата НДФЛ с них по новым правилам — 29 января. Но на момент расчета отпускных еще нет данных по зарплате за январь 2016 г., следовательно, сумма отпускных будет предварительной и ее нужно будет позже пересчитать с учетом зарплаты за январь. Сумма НДФЛ к уплате тоже может измениться. Как действовать, чтобы не нарушить законодательство?

: При расчете отпускных учтите известные к моменту их начисления данные о сумме зарплаты работника за январь (ст. 139 ТК РФ; п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922). А после того как вы начислите зарплату за январь, пересчитайте отпускные работнику. Поскольку при расчете отпускных вы учтете не всю сумму зарплаты за январь, то выплатите отпускных меньше, чем надо. Тогда после перерасчета доплатите работнику отпускные вместе с зарплатой за февраль.

С суммы отпускных, выплаченной работнику в январе, перечислите НДФЛ в бюджет не позднее 01.02.2016, поскольку крайний срок уплаты налога попадает на 31.01.2016, выходной день, и переносится (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ).

С суммы доплаты отпускных, выплаченной работнику вместе с зарплатой за февраль, перечислить НДФЛ в бюджет нужно не позднее последнего дня месяца, в котором доплачены отпускные. Если это будет февраль, то не позднее 29.02.2016. Если это будет уже март, то не позднее 31.03.2016 (п. 6 ст. 226 НК РФ).

Когда НДФЛ с зарплаты удерживать не нужно

Галина Алексеева

Умер сотрудник. За причитающимися ему выплатами обратилась дочь. Все необходимые документы предоставлены. Была начислена компенсация за неиспользованный отпуск. Облагается ли эта сумма НДФЛ?

: Все недополученные работником суммы, в том числе компенсация за неиспользованный отпуск, в случае его смерти выплачиваются членам семьи умершего или лицу, находившемуся на его иждивении (ст. 141 ТК РФ; ст. 1183 ГК РФ). Поскольку обязанность по уплате налога прекращается со смертью физлица-налогоплательщика (подп. 3 п. 3 ст. 44 НК РФ), а доход, получаемый в порядке наследования, НДФЛ не облагается (п. 18 ст. 217 НК РФ), то выплаченная компенсация не подлежит обложению НДФЛ (Письмо Минфина от 10.06.2015 № 03-04-05/33652).

Как удержать НДФЛ с прощенного долга

Ирина

Генеральному директору был выдан беспроцентный заем в 2013 г. В январе 2016 г. составлено соглашение о прощении займа. Возникает доход, облагаемый НДФЛ по ставке 13%. Как удержать налог, если его сумма составляет более 50% от зарплаты сотрудника? Может ли сотрудник внести в кассу организации средства для перечисления недостающей суммы налога?

: НДФЛ с суммы прощенного долга нужно удержать из любых других доходов, которые вы будете выплачивать генеральному директору вплоть до 1 марта следующего года (либо до момента сдачи вами сообщения о невозможности удержать налог за 2016 г., если вы сдадите его раньше 1 марта 2017 г. (п. 6 ст. 228 НК РФ; Письмо Минфина от 12.03.2013 № 03-04-06/7337)). Такой порядок прямо предусмотрен НК для удержания НДФЛ, исчисленного с материальной выгоды и доходов в натуральной форме (п. 4 ст. 226 НК РФ). То, что он должен применяться и к удержанию налога, исчисленного с дохода в виде прощения долга, нам подтвердили в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В случае прощения в 2016 г. долга физлицу налоговый агент должен удерживать исчисленный с суммы прощенного долга НДФЛ из любых других доходов, выплачиваемых этому физлицу, в порядке, предусмотренном НК для удержания НДФЛ, исчисленного с матвыгоды и доходов в натуральной форме (абз. 2 п. 4 ст. 226 НК РФ).

Общий смысл п. 4 ст. 226 НК с 01.01.2016 не изменился: налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Указанные в абз. 1 п. 4 ст. 226 НК особенности не имеют отношения к удержанию НДФЛ, исчисленного при прощении долга”.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Если этих доходов для удержания всей суммы НДФЛ не хватит, то неудержанную сумму вы укажете в справке 2-НДФЛ, которую вы должны будете сдать в качестве сообщения о невозможности удержать налог не позднее 1 марта 2017 г. (п. 5 ст. 226 НК РФ) После этого ваши обязанности налогового агента в отношении дохода за 2016 г. в сумме прощенного долга прекратятся. Не удержанную вами сумму налога генеральный директор должен будет заплатить сам не позднее 1 декабря 2017 г. на основании направленного ему инспекцией налогового уведомления (п. 6 ст. 228 НК РФ).

“В таком случае НДФЛ должен удерживаться частями при выплате зарплаты директору.

При этом Налоговый кодекс не предусматривает возможности внесения сотрудником (генеральным директором) неудержанного НДФЛ в кассу организации для дальнейшего перечисления налога в бюджет самой организацией”.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Матпомощь от нескольких работодателей

Наталья

Я работаю на трех предприятиях. В каждом из них ежегодно выдают материальную помощь. С материальной помощи 4000 руб. в год НДФЛ не платится. Это касается матпомощи по каждому предприятию или только по какому-то одному?

: Теоретически вся материальная помощь, выплаченная гражданину разными работодателями, не подлежит обложению НДФЛ только в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ). Однако при расчете НДФЛ, подлежащего удержанию с работника, организация не вправе учитывать доходы, полученные этим человеком от других организаций, а также удержанные в других местах работы суммы налога (п. 3 ст. 226 НК РФ).

В плане исчисления НДФЛ внешний совместитель ничем не отличается от других работников (п. 2 ст. 11 НК РФ; ст. 282 ТК РФ). Следовательно, если вы работаете в трех разных организациях, то при выплате материальной помощи с вас не должны удерживать НДФЛ в пределах 4000 руб. в год по каждому месту работы.

Вместе с тем по окончании года у налоговиков будет информация обо всех выплаченных вам доходах.

Если организация оплачивает сотрудникам обособленного подразделения один раз в месяц перелет домой и обратно, необходимо ли со стоимости авиабилетов уплачивать НДФЛ и страховые взносы? Организация коммерческая, обособленное подразделение находится не в районе Крайнего Севера, график работы не вахтовый.

: Ваша выплата не является установленной законодательством компенсацией, связанной с исполнением работником трудовых обязанностей, включая переезд на работу в другую местность и возмещение командировочных расходов. Поэтому на суммы такой компенсации нужно начислять:

Представление справок предпринимателем-вмененщиком

Светлана

ИП зарегистрирован по месту жительства в одном городе, а стоит на учете как плательщик ЕНВД в другом. В 2015 г. ИП принял на работу сотрудника и перечислял НДФЛ за работника по месту своего жительства. При подаче сведений 2-НДФЛ в налоговый орган по месту жительства справку отказались принять, объяснив, что и платить, и отчитываться ИП должен был по месту ведения деятельности, облагаемой ЕНВД. Как поступить в этой ситуации, что делать с уже уплаченным налогом?

Таким образом, справку 2-НДФЛ за 2015 г. на сотрудника, занятого во «вмененной» деятельности, ИП нужно подать в налоговую по месту учета в качестве плательщика ЕНВД.

Что же касается суммы НДФЛ, ошибочно перечисленной по месту жительства, то можно поступить так:

<если>ИП ведет «вмененную» деятельность в том же субъекте РФ, где проживает, — подать заявление об уточнении платежа (п. 7 ст. 45 НК РФ);

<если>он проживает в одном субъекте РФ, а в качестве плательщика ЕНВД поставлен на учет в другом — подать заявление о зачете НДФЛ, ошибочно перечисленного по месту жительства, в счет погашения задолженности по НДФЛ по месту учета в качестве плательщика ЕНВД (пп. 4, 14 ст. 78 НК РФ).

НДФЛ при «переходящем» ОП

Светлана

Деятельность обособленного подразделения началась 16.12.2015, но уведомление о постановке на учет получили только 26.01.2016. Соответственно, НДФЛ за декабрь 2015 г. заплатили в головную налоговую. Как отчитаться по этому подразделению за 2015 г.?

: При наличии ОП организация должна платить НДФЛ с доходов сотрудников этих подразделений по месту их нахождения (п. 7 ст. 226 НК РФ).

Датой постановки организации на учет в налоговом органе по месту нахождения ОП (не филиала или представительства) является дата его создания, указанная в Сообщении о создании ОП (п. 6 Порядка, утв. Приказом Минфина от 05.11.2009 № 114н; Письмо ФНС от 03.09.2010 № МН-37-6/10623@). Если в качестве даты создания ОП вы указали 16.12.2015, то получается, что уже за декабрь НДФЛ за сотрудников этого подразделения нужно было платить по месту нахождения последнего.

В общем-то, налоговая инспекция, обнаружив у агента недоимку и переплату по НДФЛ, должна будет самостоятельно произвести зачет (пп. 1, 5, 14 ст. 78 НК РФ; Постановление ФАС ЗСО от 02.09.2011 № А70-10656/2010). Однако как будут обстоять дела на практике, сказать сложно. Поэтому лучше действовать самим:

<если>ОП и головная организация находятся в одном субъекте РФ — подайте заявление об уточнении платежа, исправив КПП и ОКТМО (п. 7 ст. 45 НК РФ);

<если>ОП и головная организация находятся в разных субъектах РФ — подайте заявление о зачете НДФЛ, ошибочно уплаченного по месту нахождения организации, в счет погашения недоимки по НДФЛ, возникшей по месту нахождения ОП (пп. 4, 14 ст. 78 НК РФ).

Заметим, что повторная уплата НДФЛ по месту нахождения ОП будет фактически перечислением налога агентом за счет собственных средств. А это противоречит п. 9 ст. 226 НК РФ. ■

На вопросы отвечала Е.О. Калинченко, экономист-бухгалтер

РСВ-1: работа над ошибками

«Пенсионная» отчетная кампания за 2015 г. окончена. И хотя расчет РСВ-1 далеко не новый, вопросы, поступающие к нам от читателей, показывают, что сложностей с его заполнением по-прежнему возникает немало. Так что самое время заняться подготовкой к сдаче следующего отчета. А возможно, и исправлением ошибок, допущенных в годовом расчете РСВ-1.

<если>по окончании периода, за который был подан ошибочный расчет, еще не прошло 3 месяцев — подайте уточненный РСВ-1, в состав которого входят индивидуальные сведения (разделы 6) с типом «исходные». Даже если в данные разделов 6 внесены изменения! Для отчета за 2015 г. этот порядок исправления действует до 1 апреля 2016 г.;

<если>по окончании периода, за который был подан ошибочный расчет, прошло 3 месяца и более и вы исправляете ошибку:

в индивидуальных сведениях — подайте «корректирующие» или «отменяющие» разделы 6 вместе с РСВ-1 за текущий отчетный период;

в других разделах расчета РСВ-1 — представьте:

<или>как рекомендует ПФР, текущую отчетность с заполненными строкой 120 и разделом 4 РСВ-1 (они предназначены для пересчета взносов) — если ошибка касается только суммы начисленных взносов (Письмо ПФР от 25.06.2014 № НП-30-26/7951);

<или>уточненный расчет РСВ-1 за период возникновения ошибки без разделов 6 и 2.5 (индивидуальные сведения и данные о пачках с этими сведениями) — если ошибки не затрагивают сумму взносов.

Один код для двух уточнений

О.П. Владимирская, г. Гусь-Хрустальный

В уточненном расчете мы одновременно корректируем сумму как начисленных, так и уплаченных пенсионных взносов. Какой код причины уточнения нам нужно поставить на титульном листе формы РСВ-1 ПФР?

Да, одновременно вы уточняете еще и суммы уплаченных страховых взносов. И для этих целей предназначен код 1 (п. 5.1 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п (далее — Порядок)). Но ставить его вы не можете. Дело в том, что использование этого кода предполагает отсутствие в уточненном расчете изменений в графах 3—7 строк 111, 112 и 113, где отражают взносы на пенсионное страхование, начисленные за последние 3 месяца отчетного периода, по сравнению с предыдущей ошибочной версией этого расчета (подп. 7 п. 1.1 приложения № 1, утв. Распоряжением Правления ПФР от 31.07.2014 № 323Р). А у вас такие изменения есть. И если вы поставите код 1, то проверочная программа выдаст ошибку (код 30).

Перерасчет в индивидуальных сведениях нарастающим итогом не отражают

Г.И. Курбатова, г. Иркутск

В РСВ-1 за 9 месяцев в разделе 4 у нас была отражена корректировка взносов по одному сотруднику. Раздел 4 заполняется нарастающим итогом, поэтому в годовом отчете мы также отражаем внесенные изменения. А нужно ли было в индивидуальных сведениях за год на этого сотрудника заполнять подраздел 6.6, повторяя в нем те же данные, что были приведены в этом разделе в предыдущем отчетном периоде?

: Нет, заполнять подраздел 6.6 раздела 6 РСВ-1 за 2015 г. по этому сотруднику было не нужно. Если, конечно, в IV квартале вы не корректировали взносы, начисленные ему в предыдущих отчетных периодах (п. 35 Порядка). Подраздел 6.6 не заполняется нарастающим итогом. Поэтому корректировки, произведенные в III квартале, которые нашли отражение в индивидуальных сведениях за 9 месяцев, отражать в сведениях за год не нужно.

Работник уволился, но продолжает работать по договору ГПХ

Н.В. Лукневич, г. Тамбов

С одним нашим работником у нас был параллельно заключен договор подряда. 30 ноября 2015 г. работник уволился. Но работы по договору подряда были завершены только в январе. Тогда же мы произвели и оплату работ. В Порядке заполнения РСВ-1 сказано, что отметка об увольнении не проставляется в случае работы по договору ГПХ. Правильно ли мы понимаем, что в разделе 6 за 2015 г. нам не нужно было проставлять отметку об увольнении сотрудника, так как он продолжает работать у нас по договору подряда?

: Нет, вы не правы. В норме Порядка заполнения РСВ-1, на которую вы ссылаетесь, говорится о том, что по окончании работ по договору ГПХ не следует проставлять отметку об увольнении (п. 29.5 Порядка). То есть, составляя раздел 6 за I квартал 2016 г., вам не нужно будет ставить такую отметку, хотя работы по договору подряда будут завершены.

Отметку об увольнении вам нужно было проставить в индивидуальных сведениях на этого сотрудника, поданных именно в составе РСВ-1 за 2015 г. (п. 29.5 Порядка) Ведь уволен он был в ноябре 2015 г. То, что он продолжает работать у вас по договору ГПХ, неважно. Сведения о работе по трудовому договору и договору подряда вы же отразили в подразделе 6.8 отдельными строками. И ПФР увидел бы, что с этим застрахованным у вас прекратились именно трудовые отношения.

Забыли про сотрудницу, которая ушла в отпуск по уходу за ребенком

Е.Н. Тренцова, г. Камышин

Наша сотрудница с 14 августа 2015 г. ушла из декрета в отпуск по уходу за ребенком до полутора лет. При составлении годовой отчетности обнаружили, что индивидуальные сведения об этой маме и сумму начисленного ей пособия мы забыли включить в РСВ-1 ПФР за 9 месяцев 2015 г. Годовой отчет составили правильно. Как мы должны исправить ошибку и должны ли вообще?

Чтобы сделать исправления, придется подавать уточненный расчет за 9 месяцев 2015 г. Без включения в его состав разделов 6 и 2.5 с индивидуальными сведениями и перечнем сформированных пачек.

Заполняя уточненный расчет, в поле «Причина уточнения» поставьте код 2. Поскольку это единственный код, предполагающий уточнение сведений индивидуального учета (п. 5.1 Порядка). Это нам подтверждает и специалист ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“При представлении уточненного расчета РСВ-1 ПФР на его титульном листе необходимо заполнить поле «Причина уточнения», проставив один из следующих кодов (п. 5.1 Порядка):

<или>1 — в случае изменения сумм уплаченных страховых взносов на обязательное пенсионное страхование (в том числе по доптарифам);

<или>2 — в случае изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по доптарифам);

<или>3 — в случае уточнения расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета.

Если изменения, вносимые в расчет РСВ-1 ПФР, не затрагивают суммы начисленных и (или) уплаченных страховых взносов на обязательное пенсионное страхование, но касаются стажа, отражаемого в сведениях индивидуального учета, в поле «Причина уточнения» нужно проставлять код 2”.

В строках 200 (210) и 201 (211) раздела 2 расчета РСВ-1, которые предназначены для отражения соответственно сумм всех начисленных выплат и выплат, не облагаемых пенсионными взносами (на медстрахование), укажите исправленные суммы с учетом «забытого» пособия (пп. 9.3, 9.13 Порядка).

Переходим к исправлению индивидуальных сведений. Поскольку исходную форму за 9 месяцев 2015 г. вы вообще не представляли, то в базе Пенсионного фонда в лицевом счете вашей сотрудницы нет вообще никаких данных за III квартал 2015 г. И следовательно, нет технической возможности внести исправления путем представления корректирующей формы. Поэтому для начала вам нужно задним числом заполнить раздел 6 с типом «исходная» за 9 месяцев 2015 г., включив в него данные только о стаже. Без сумм! Файл с этим разделом нужно подать в ПФР отдельно, до подачи уточненных индивидуальных сведений.

Затем с расчетом за I квартал 2016 г. вам нужно будет подать на эту сотрудницу раздел 6 за 9 месяцев с типом «корректирующая». В графе 4 подраздела 6.4, где показывают начисленные выплаты, укажите суммы с учетом «забытых» пособий. Подразделы 6.5—6.7 заполнять не нужно. А в подразделе 6.8 покажите периоды работы:

с 01.07.2015 по 13.08.2015 с кодом «ДЕКРЕТ»;

с 14.08.2015 по 30.09.2015 с кодом «ДЕТИ».

Подайте этот раздел 6 отдельной пачкой.

Не «посчитали» и не «закодировали» сотрудницу, которая находится в «детском» отпуске...

М.Е. Харитонова, г. Псков