Особенности учета передачи бесплатных товаров у организаций-покупателей и их поставщиков

Любому покупателю приятно получить что-нибудь бесплатно. Именно это волшебное слово считается в рекламе наиболее действенным. И довольно часто поставщики передают покупателям бонусные товары за определенный объем закупок. Это могут быть товары, аналогичные тем, которые покупатель уже купил. А могут быть и совсем иные — выбранные по усмотрению самого продавца. Также поставщики нередко дают бесплатные образцы своей продукции или товаров тем, кто раньше их еще не покупал. Причем так поступают не только российские продавцы, к раздаче бесплатных бонусных товаров и образцов прибегают и иностранные компании.

Отказываться от бесплатного товара или других ценностей, которые можно продать или же как-то использовать (к примеру, в качестве сырья или материалов), конечно же, глупо. Однако если в накладной на такой товар стоит нулевая цена, то у получателя могут быть налоговые сложности. Впрочем, они могут быть и у самого продавца. Поэтому, когда бухгалтер видит в накладной товар с нулевой ценой, возникают вопросы: как это учесть, какие налоги платить и что делать, чтобы таких сложностей в дальнейшем не возникало?

«Учетные» сложности у покупателя

Итак, вы получили товар или образец бесплатно от своего поставщика. Если в накладной на их получение указана нулевая цена, для проверяющих это является основанием считать их безвозмездно полученными. И как следствие — предъявить особые требования при расчете налогов.

Включаем стоимость бесплатно полученных товаров в «прибыльные» доходы

Если вы покупаете у своего поставщика аналогичные товары, то рыночную стоимость определить легко: она будет равна цене обычной покупки (п. 5 ст. 40 НК РФ).

А вот если поставщик дал вам другие товары, которые ранее вы у него не покупали, или же если вы получили бесплатные образцы новой продукции или товаров, то рыночную стоимость определить сложно. У вас изначально просто нет для этого данных. Поэтому, чтобы не было сложностей с инспекторами, лучше запастись документами, из которых была бы видна стоимость полученных вами товаров (или хотя бы аналогичных).

Самое простое — запросить у продавца справку (с подписью и печатью) об обычной цене при продаже товаров или иных ценностей, которые он выдал вам бесплатно. Если вы получили товары от иностранного контрагента, то в качестве рыночной цены можно взять их таможенную стоимость.

Ну а если вам не подходит ни один из вышеперечисленных вариантов, то можно запросить данные о таких же товарах в других организациях. Либо можно взять цену из официальных источников о рыночных ценах на товары, работы или услуги и биржевых котировках (п. 11 ст. 40 НК РФ).

Еще сложнее, если рынка как такового для ценностей, полученных вами бесплатно, нет. Придется ориентироваться на цену их последующей реализации (п. 10 ст. 40 НК РФ). При этом рыночная цена приобретения будет равна разнице между ценой, по которой вы продали или собираетесь продавать товары своим покупателям, и вашими обычными затратами на такую перепродажу (без учета цены покупки товара).

Но в любом случае ваша организация должна быть заинтересована в том, чтобы иметь на руках документальное подтверждение рыночной цены. Иначе налоговая инспекция может определить рыночную стоимость сама — и эта цена может оказаться больше, чем вы думаете.

Такая же ситуация и у упрощенцев: чтобы не спорить с инспекцией, они должны учесть в своих доходах полученные бесплатно товары по их рыночной стоимости (п. 1 ст. 346.15, п. 8 ст. 250 НК РФ).

Конечно, вы можете поспорить с такой точкой зрения. Ведь передача бонусного товара — это не дарение (п. 2 ст. 423, абз. 2 п. 1 ст. 572 ГК РФ; п. 3 Информационного письма Президиума ВАС РФ от 21.12.2005 № 104). Сами посудите: ни о какой безвозмездности речи нет. Бонусный товар вы получаете лишь при выполнении строго определенных условий. А имущество считается полученным безвозмездно, если с его появлением у получателя не возникает ответная обязанность передать имущество, имущественные права, выполнить работы или оказать услуги (п. 2 ст. 248 НК РФ). Но такую логику вряд ли поддержит налоговый инспектор.

Вмененщики не должны платить налоги с полученных бонусных товаров

А если, помимо розничной торговли, у вас есть другая общережимная деятельность или деятельность на УСНО, к примеру оптовая торговля, то придется распределять доход в виде полученных бесплатно товаров между разными видами деятельности. Минфин рекомендует делать это на основании данных раздельного учета (Письмо Минфина России от 28.01.2010 № 03-11-06/3/11). Но как конкретно — зависит от ситуации. К примеру, вы получили от поставщика бесплатно бонусные товары стоимостью 100 руб. за то, что купили партию товара на 10 000 руб. Причем из этой партии товар на сумму 3000 руб. продан в розницу, а товар на 7000 руб. продан оптом. Доход 100 руб. можно разделить так. К деятельности на ЕНВД можно отнести 30 руб. (пропорционально стоимости товаров, проданных в розницу). А к общему режиму тогда надо отнести оставшиеся 70 руб. Но вы можете и по-иному распределять полученные доходы. Главное — обосновать свой подход и закрепить его в учетной политике.

Списать в «прибыльные» расходы рыночную стоимость товаров, с которой заплатили налог, не удастся

Предположим, что вы пошли по безопасному пути и учли в доходах стоимость товаров, бесплатно полученных вами от поставщика. И заплатили с нее налог на прибыль. Вполне логично предположить, что у вас в налоговом учете тем самым определена стоимость бесплатных товаров, на которую можно уменьшить выручку при их продаже. Или же учесть такую стоимость в составе своих расходов — если эти товары вы используете как сырье или материалы.

Как вы уже поняли, такая позиция не совсем логична. Ведь при продаже бесплатно полученных товаров налицо двойное налогообложение их рыночной стоимости: один раз в качестве внереализационного дохода, второй — в составе выручки от реализации. А одни и те же доходы не должны дважды облагаться налогом на прибыль — это прямо закреплено в гл. 25 НК РФ (п. 3 ст. 248 НК РФ). Поэтому если вы решитесь спорить с проверяющими, то можно учесть в качестве своего расхода в налоговом учете рыночную стоимость товаров, с которой вы заплатили налог на прибыль при их получении (Постановление ФАС УО от 27.04.2011 № Ф09-2353/11-С3).

Учесть в расходах дополнительные затраты можно без проблем

То, что поставщик не требует от вас платы за бонусные товары, вовсе не означает, что у вас нет расходов, связанных с их получением. Самые распространенные сопутствующие расходы — транспортные. А при получении бонусных товаров от иностранных поставщиков неизбежно возникнут еще расходы на хранение, страхование и на уплату таможенных пошлин. Куда деть такие дополнительные затраты? Ведь понятно, что если бесплатные товары вы будете использовать в своей предпринимательской деятельности, то все такие расходы экономически обоснованны (ст. 252 НК РФ). С этим согласны и Минфин, и московские налоговики (Письмо Минфина России от 22.09.2010 № 03-03-06/1/605; Письмо УФНС России по г. Москве от 04.03.2011 № 16-15/020443@). А вот к какому конкретно виду расходов отнести сопутствующие затраты, зависит от вашей учетной политики для целей налогообложения.

расходы, не связанные с доставкой вам товаров от поставщика, можно сразу списать в качестве косвенных (к примеру, это могут быть расходы на страхование или таможенные пошлины);

расходы на доставку вам товаров нужно учесть как прямые расходы;

стоимость полученных бесплатно товаров в налоговом учете будет нулевая.

ВАРИАНТ 2. В учетной политике предусмотрено, что расходы, сопутствующие получению товаров, надо распределять между партиями приобретаемых товаров и включать в их стоимость. В этом случае у вас есть возможность сформировать покупную стоимость бесплатных товаров.

Если вы распределите сопутствующие расходы пропорционально весу или количеству товаров, сложностей не возникнет. Но если вы будете распределять расходы, сопутствующие приобретению товаров (как купленных за деньги, так и бесплатных), пропорционально покупным ценам, то надо определиться, сколько будут «стоить» для целей такого распределения ваши бесплатные товары. С одной стороны, у них — нулевая цена. С другой стороны, для целей налогообложения вам необходимо «нарисовать» их рыночную стоимость и заплатить с нее налог на прибыль. Поэтому вы сами можете выбрать:

<или>ориентироваться на нулевую стоимость товаров — тогда бесплатные товары так и будут числиться у вас по нулевой цене;

<или>ориентироваться на рыночную стоимость — тогда на себестоимость бесплатных товаров можно будет отнести часть сопутствующих расходов.

Выбранный вариант лучше прописать в своей учетной политике — чтобы инспекторы четко знали, как именно вы считаете налог на прибыль.

В бухучете есть несколько подходов к определению стоимости бесплатно полученных товаров и образцов

На оприходование бесплатных товаров и иных ТМЦ особое внимание надо обратить импортерам. Поскольку если вы получили бесплатный товар от иностранного поставщика, то без принятия товара к учету вы не сможете принять к вычету НДС, уплаченный на таможне.

ШАГ 1. Определяем бухгалтерскую рыночную цену полученных товаров или образцов с нулевой ценой

Самое сложное — это определить, какая это должна быть рыночная цена: цена приобретения или цена возможной продажи? В ПБУ 5/01 нет четкого ответа на этот вопрос. Поэтому будем рассматривать несколько возможных вариантов.

ВАРИАНТ 1.Рыночная цена полученных бесплатно ТМЦ — рыночная цена их возможного приобретения.

То есть их покупная цена. В таком случае эта цена будет совпадать с ценой, с которой вы заплатили налог на прибыль. И следовательно, сумма дохода по данной операции в налоговом и бухгалтерском учете будет совпадать.

А вот при списании на финансовый результат стоимости полученных бесплатно ценностей вам не избежать разниц между налоговым и бухгалтерским учетом.

ВАРИАНТ 2.Рыночная цена полученных бесплатно ТМЦ — рыночная цена их возможной реализации.

Причем такую цену надо определять независимо от того, собираетесь вы продавать эти ТМЦ или будете использовать их сами — к примеру, как материалы или сырье. Главное — определить цену, по которой можно продать такие ценности. Если вы пойдете по этому пути, то сразу должны будете определить доход в виде их продажной цены. А в налоговом учете доход будет определен в сумме их покупной цены. В итоге — «налоговый» доход будет отличаться от дохода в бухучете. И придется отражать постоянные разницы по ПБУ 18/02 (пп. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина России от 19.11.2002 № 114н). При списании в бухучете стоимости полученных бесплатно товаров (сырья, материалов) также не забудьте о том, что сумма расходов в виде стоимости списанных на расходы ТМЦ в налоговом учете нулевая, а в бухгалтерском — нет.

ВАРИАНТ 3.Рыночная цена товаров, полученных по накладной с нулевой стоимостью, должна определяться исходя из условий договора, по которому они получены.

Ведь такие товары в принципе нельзя назвать полученными безвозмездно — если для их получения организация должна выполнить заранее определенные действия. Такой позиции придерживаются специалисты Минфина.

Из авторитетных источников

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

“Даже если товары получены с нулевой ценой по накладной, но для их получения покупатель должен был выполнить определенные договорные обязательства (к примеру, купить определенный объем товаров), то безвозмездным такое получение назвать нельзя. Ведь для того, чтобы получить бонусный товар, организация перед этим должна была заплатить за все предыдущие партии.

Поэтому для определения в бухучете стоимости бонусных товаров надо поступить так. Сумму, уплаченную за предыдущие партии, необходимо распределить между ними таким образом, чтобы соответствующая часть приходилась и на бонусную партию. Чаще всего перспективы набрать определенный объем закупок ясны покупателю заранее, когда условие о предоставлении бонусов вытекают из соглашения с поставщиком или его публичных заявлений. Маловероятно, что бонус для покупателя оказался полным «сюрпризом».

Если, тем не менее, такие перспективы не были известны покупателю сразу же, то в пределах одного отчетного года при получении бонусной партии или отдельных бонусных товаров необходимо перераспределить на них стоимость предыдущих партий, в том числе уменьшить на соответствующую величину сумму признанных расходов в той части, в которой предыдущие партии уже были проданы. Если эти события перешагивают через годовую отчетную дату, то надо сделать то же самое, применяя нормы ПБУ 7/98 «События после отчетной даты» (утв. Приказом Минфина России от 25.11.98 № 56н)”.

С экономической точки зрения данный подход самый правильный. Однако, как видим, он самый трудоемкий для бухгалтера. Поскольку для формирования стоимости бонусных товаров или бесплатных образцов требуется скорректировать иные учетные данные. К примеру, уменьшить стоимость ранее учтенных товаров, купленных у того же поставщика. Из-за этого стоимость всех товаров (как бесплатных, так и нет) в налоговом и бухгалтерском учете будет разная.

К тому же такой подход означает, что никаких доходов в бухучете в связи с получением бонусных товаров или бесплатных образцов не возникает. Это, разумеется, здравый подход. Только вот, как мы уже говорили, при расчете налога на прибыль проверяющие настаивают на отражении дохода и уплаты с него налога на прибыль. Как следствие — разницы между бухгалтерским и налоговым учетом и необходимость еще раз применить ПБУ 18/02.

ШАГ 2. Отражаем доход от получения бесплатных товаров или образцов

Это нужно сделать, если вы определили стоимость бонусных товаров или бесплатных образцов по варианту 1 или 2. То есть признали их полученными бесплатно ценностями, ориентируясь на первичные документы (на накладную с нулевой ценой).

Так что вы, конечно, можете в бухучете использовать и счет 98 для отражения доходов от получения бесплатных ценностей (Инструкция по применению Плана счетов... утв. Приказом Минфина России от 31.10.2000 № 94н). Но тогда вам сложнее будет правильно составить бухгалтерскую отчетность. Поэтому лучше при получении бесплатных ценностей отражать доход на счете 91-1 «Прочие доходы».

Причем для удобства можно провести данные суммы через счет 60 «Расчеты с поставщиками и подрядчиками». Тогда будет видно, от кого именно вы получили товар. В итоге схема проводок может быть такая (не рассматриваем включение в стоимость сопутствующих расходов — эти проводки стандартные).

Содержание операции

Дт

Кт

Бонусные бесплатные товары (сырье, материалы) получены от поставщика и оприходованы по рыночной стоимости

41 «Товары» (10 «Материалы»)

60 «Расчеты с поставщиками и подрядчиками»

Рыночная стоимость бесплатных товаров (сырья, материалов) отражена в качестве прочих доходов

60 «Расчеты с поставщиками и подрядчиками»

91-1 «Прочие доходы»

Отражен постоянный налоговый актив (разница между бухгалтерской и налоговой рыночной стоимостью полученных бесплатно товаров или материалов x 20%)

68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль»

99 «Прибыли и убытки»

Эта проводка будет только в том случае, если вы решите в бухучете определять рыночную стоимость полученных бесплатно ценностей как рыночную цену их возможной продажи, то есть по варианту 2

При продаже бесплатных товаров (или же при отнесении в бухучете стоимости сырья и материалов на финансовый результат — хоть прямо, хоть опосредованно в составе стоимости готовой продукции) надо отразить постоянные разницы (пп. 4, 7 ПБУ 18/02).

Для наглядности рассмотрим начисление постоянного налогового обязательства на примере продажи товаров, полученных бесплатно от поставщиков (проводку по начислению НДС не приводим — она всем хорошо известна).

Содержание операции

Дт

Кт

Отражена выручка от продажи бесплатно полученного товара

62 «Расчеты с покупателями и заказчиками

90-1 «Выручка»

Списана фактическая бухгалтерская себестоимость проданных бесплатных товаров

90-2 «Себестоимость продаж»

41 «Товары»

В налоговом учете стоимость проданных товаров будет нулевая, поэтому возникнет постоянная разница по ПБУ 18/02

Отражено постоянное налоговое обязательство (бухучетная рыночная цена полученных бесплатно товаров x 20%)

99 «Прибыли и убытки»

68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль»

Вывод

Получение по нулевой цене бонусных товаров и бесплатных образцов, которые покупатель «заработал», выполнив определенные условия договора с поставщиком, оборачивается сложностями в учете: как в бухгалтерском, так и в налоговом.

Налоговые сложности у продавца

Если ваша организация — поставщик, решившийся на раздачу своим покупателям бесплатных товаров либо своей продукции, то у вас тоже не все гладко.

В бухучете себестоимость такого товара (продукции) можно включить в коммерческие расходы или в расходы по обычным видам деятельности (пп. 5, 7, 9 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н) и отразить по дебету счета 44 «Расходы на продажу» или счета 91-2 «Прочие расходы». Выручки от реализации на счете 90 «Продажи» не будет, поскольку вы отдаете свои товары бесплатно.

Но со стоимости бесплатно переданных товаров или продукции (которая определяется как их обычная продажная цена) надо начислить НДС, так как для целей гл. 21 НК РФ такая передача приравнивается к реализации (подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ). И вам придется выставлять счет-фактуру (п. 3 ст. 168 НК РФ) (хотя у вашего покупателя и не будет права вычета по нему (Письмо Минфина России от 21.03.2006 № 03-04-11/60)).

Начисленный НДС можно отразить либо в качестве коммерческого расхода на счете 44 «Расходы на продажу», либо в качестве прочего на субсчете 91-2 «Прочие расходы».

Лучше избежать «бесплатного сыра», изменив условия договора поставки

Как видим, обратная сторона бесплатных товаров — налоговые затраты. У покупателя — в виде налога на прибыль, а у поставщика — в виде НДС.

Поэтому лучше вообще избежать бесплатности бонусных товаров и образцов. Для этого можно рассмотреть такие варианты условий договоров.

ВАРИАНТ 1.Поставщик начисляет покупателю денежную премию, которая потом зачитывается в счет оплаты определенных товаров.

То есть сначала поставщик просто начисляет премию. Затем покупатель выбирает товар на сумму, равную сумме премии. И третий шаг — зачет долга за товар и долга в виде невыплаченной премии. Его можно сделать по заявлению одной из сторон.

Покупателю такую премию надо включить в свои доходы при расчете налога на прибыль. Учтите, что покупатели — плательщики ЕНВД с полученных денежных бонусов, премий и скидок не должны платить налог на прибыль (Письма Минфина России от 01.07.2009 № 03-11-06/3/178, от 15.05.2009 № 03-11-06/3/136). Разумеется, если нет иных видов деятельности, кроме «вмененных».

При таком подходе товары, в качестве оплаты за которые зачтена премия, будут иметь свою цену. Ее можно учесть в расходах — как в бухучете, так и при расчете налога на прибыль. Входной НДС можно принять к вычету.

ВАРИАНТ 2.Поставщик отгружает бонусные товары или бесплатные образцы с конкретной ценой (не нулевой) вместе с партией обычного товара. А на заявленную стоимость бесплатных товаров уменьшается стоимость обычных товаров.

Как видим, при таком варианте общая цена товаров не увеличивается на стоимость бонусных товаров (бесплатных образцов). Из-за этого поставщик должен уменьшить цену каждого товара по накладной (или нескольких из них).

Если поставщик решил уменьшить цену всех обычных товаров, поставляемых по накладной, то снизится цена единицы каждого товара.

Как видим, при таком варианте бонусы превращаются в обыкновенную скидку. И у покупателя на все получаемые товары будет четкая цена, а значит — будут обоснованные и документально подтвержденные расходы на их приобретение, которые можно учесть при расчете налога на прибыль. И будет право на вычет НДС.

Только поставщику надо следить за тем, чтобы цена бонусных или бесплатных товаров и образцов не превысила общую цену «скидочной» партии товаров. Для этого некоторые предусматривают различные ограничения. К примеру, закрепляют в договоре и в своей маркетинговой политике, что бонусные товары не должны составлять более 30% (50%, 60% и т. д.) стоимости партии товаров, вместе с которыми они поставляются.

***

Как видим, поговорка о бесплатном сыре не теряет актуальности. И даже если покупатель должен его заработать, налоговики все равно считают его подарком, полученным «просто так». В таких ситуациях поможет правильное оформление отношений продавец-покупатель. Ведь если для того, чтобы что-то получить, покупатель должен выполнить определенные условия, то ни о каких бесплатных товарах речь идти не должна. А если у всех полученных товаров будет своя цена, то не будет проблем ни с учетом, ни с налогами, ни с проверяющими. ■

Л.А. Елина, экономист-бухгалтер

Безопасна ли скидка по рекламной акции, если она более 20%

У многих бухгалтеров до сих пор в голове твердо сидит, что скидка не должна быть более 20%. Иначе — доначисления исходя из рыночных цен, пени и штрафы. Но так ли это?

Заглянем в Налоговый кодекс

В ст. 40 НК приведен целый ряд условий, когда при отклонении цены более чем на 20% от обычных цен она все же считается рыночной. В частности, в п. 3 этой статьи четко сказано, что при определении рыночной цены должны учитываться скидки к цене, обоснованные маркетинговой политикой. И это — как раз наш случай, так как подходит для скидок, которые продавец делает своим покупателям в рамках рекламных акций.

Только учтите, что подобный подход действует лишь тогда, когда поставщик и покупатель — невзаимозависимые (ст. 20, подп. 1 п. 2, п. 3 ст. 40 НК РФ).

Получается, что вы вполне безопасно (с налоговой точки зрения) можете организовать рекламную акцию с большими скидками. Этим уже давно пользуются многие компании. К примеру, один ювелирный завод регулярно проводит акции под лозунгом «Покупаешь одно изделие — второе получаешь бесплатно». Условия акции доступны всем желающим на сайте завода. В них закреплено, что покупатель одного украшения имеет право выбрать второе (но в пределах цены первого) условно бесплатно: в чеке его цена будет 1 копейка. Мы имеем дело с акцией, в рамках которой всем потенциальным покупателям сделано одинаковое публичное предложение, являющееся частью маркетинговой политики. Следовательно, цена второго товара, равная 1 копейке, и есть рыночная цена (п. 3 ст. 40 НК РФ).

Вот другой реальный пример. Региональный сотовый оператор регулярно проводил акции («Каникулы», «Ночные разговоры» и т. д.), по условиям которых абонент получал право на льготные цены услуг связи. Инспекторы посчитали, что акционные тарифы занижены, и доначислили налоги по обычным ценам. Организация сочла такие доначисления незаконными, и суд ее поддержал. Ведь по правилам ст. 40 НК РФ сравнивать можно только цены по идентичным сделкам. А цены в рамках акций и вне их не идентичны. Значит, и доначисления налогов неправомерны (Постановление ФАС МО от 14.06.2011 № КА-А40/5360-11).

Оформляем «скидочные» документы

Конечно, чтобы проверяющие не предъявляли претензии, вам нужно правильно оформить предоставление скидок своим покупателям.

Лучше, конечно, не просто заявить о своей «скидочной» акции в рекламе, а оформить ее приказом руководителя. А само предложение разместить в доступном для покупателей месте, к примеру в офисе или своем магазине. Желательно также продублировать ее на своем сайте. Главное — чтобы ваше предложение было для всех потенциальных покупателей. Если вы продаете товары организациям, то упоминание о скидках должно быть также и в вашем договоре.

Некоторые продавцы дополнительно утверждают документ под названием «Маркетинговая политика», поскольку именно этот термин упоминается в п. 3 ст. 40 НК РФ. В своей маркетинговой политике они прописывают лишь общие подходы к проведению рекламных акций и установлению скидок. А в распоряжениях на проведение конкретных акций делают отсылку на этот документ.

К примеру, самая простая маркетинговая политика может выглядеть так.

УТВЕРЖДАЮ Генеральный директор ООО «Призма»

/ Савелов В.Г. /

«10» ноября 2011 г.

МАРКЕТИНГОВАЯ ПОЛИТИКА ООО «Призма»

1. Маркетинговая политика ООО «Призма» устанавливает общие требования к порядку предоставления скидок покупателям и продвижению товаров на рынке.

2. Скидки предоставляются покупателям в целях: — завоевания новых и удержания старых покупателей, повышения их лояльности; — совмещения конкурентных цен, увеличения объемов продаж и роста доходности; — удержания занимаемых рыночных позиций и их расширения.

3. Скидки покупателям, зависящие от значимых для компании условий продаж.

Покупателям могут быть предоставлены скидки: — при выкупе партии товара определенного объема; — при достижении определенного уровня общего объема закупок; — при соблюдении сроков и порядка оплаты; — на товары в связи с приближением даты истечения срока их годности; — на сезонные товары либо на товар повышенного сезонного спроса вследствие особенностей покупательского спроса на него.

Конкретный порядок и условия предоставления таких скидок закрепляются в Положении о предоставлении скидок контрагентам, которое утверждается отдельным Приказом генерального директора.

4. Скидки на товары по рекламным акциям (продажа по сниженным ценам).

Компания может проводить рекламные акции, в рамках которых цены на товары могут быть снижены. Акции могут быть привязаны к праздникам, к периодам смены сезонов или иным ситуациям (смена модельного ряда, внедрение нового оборудования и т. д.). Срок проведения таких рекламных акций не может превышать 20 календарных дней. Порядок проведения каждой рекламной акции, размер предоставляемых покупателям скидок и виды товаров, участвующих в акции, устанавливаются в отдельном положении и утверждаются Приказом генерального директора.

5. Настоящая маркетинговая политика вводится в действие начиная с 01.12.2011.

***

Правильно оформленные документы дают продавцам и поставщикам полную свободу в установлении скидок. Даже очень больших. И инспекция должна признавать такие скидочные цены рыночными. ■

Н.А. Мартынюк, эксперт по налогообложению

Считаем базу по НДС и вычеты, когда цена в валюте или в у. е.

Комментарий к Письму Минфина России о расчете вычета НДС при цене в валюте

С 1 октября (подп. «б» п. 7, подп. «а» п. 20 ст. 2, п. 1 ст. 4 Федерального закона от 19.07.2011 № 245-ФЗ) действуют новые правила определения базы и вычета по НДС по оплачиваемым в рублях товарам (работам, услугам), цена которых выражена в иностранной валюте или в условных единицах. Продавец определяет базу по НДС исходя из курса ЦБ РФ на день отгрузки и при последующей оплате ее уже не пересчитывает (п. 4 ст. 153 НК РФ). А у покупателя не подлежит пересчету сумма вычета (п. 1 ст. 172 НК РФ).

При этом остается неясным:

как продавцу учесть при расчете налоговой базы курс ЦБ РФ, если договорной курс отличается от курса ЦБ РФ на день отгрузки;

какой курс должен взять для расчета своего вычета покупатель, если счет-фактура выставлен в у. е. или в валюте.

Начнем с вычета по НДС у покупателя — поскольку именно о нем идет речь в Письме Минфина, а потом перейдем к расчету базы у продавца.

Мы не рассматриваем ситуацию, когда товары (работы, услуги) оплачиваются авансом.

Вычет НДС у покупателя

В Письме Минфин сообщил, что если по отгруженным начиная с 1 октября товарам счет-фактура выставлен в валюте или в у. е., то покупатель рассчитывает вычет исходя из курса на день принятия товаров на учет, а не на день отгрузки продавцом. Очевидно, эти две даты могут не совпадать, ведь нередко право собственности на товары переходит к покупателю позже их отгрузки.

Вместе с тем в НК РФ не сказано, исходя из какого курса нужно рассчитать сумму вычета. Если счет-фактура выставлен в рублях, то все понятно: покупатель принимает к вычету ту сумму НДС, которую указал в счете-фактуре продавец. А как быть, если счет-фактуру продавец выставил в иностранной валюте или в у. е.? НК РФ по-прежнему это допускает (п. 7 ст. 169 НК РФ). Тут возможны два подхода.

ПОДХОД 1. Покупатель вправе заявить к вычету ровно столько, сколько должен начислить с реализации продавец. Ведь только эта сумма является налогом. А все, что свыше, — это не налог, поскольку не подлежит начислению у продавца с этой реализации.

Таким образом, вычет НДС покупатель должен рассчитать так же, как рассчитывает базу продавец — исходя из курса ЦБ РФ на дату отгрузки (подробнее об определении базы у продавца см. ниже). Эту дату вы можете взять, например, из товарной накладной (подп. «б» п. 2, п. 4 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете») — на дату счета-фактуры ориентироваться нельзя, ведь его могут выставить в течение 5 дней с момента отгрузки (п. 3 ст. 168 НК РФ).

ПОДХОД 2. Минфин, как видим, допускает, что покупатель примет к вычету не ту сумму НДС, которую начислил при отгрузке продавец, а иную — определенную по курсу на день принятия товара к учету.

В обоснование своего подхода Минфин сослался на то, что право на вычет возникает в момент принятия покупки на учет (при наличии счета-фактуры) (п. 1 ст. 172 НК РФ). Заметим также, что аналогичный порядок установлен Налоговым кодексом для расчета вычета по товарам (работам, услугам), приобретаемым за иностранную валюту (п. 1 ст. 172 НК РФ).

Разъяснения Минфина могут быть как выгодны покупателю, так и нет: если курс после отгрузки вырос, то счет-фактура в у. е. позволит ему поставить к вычету больше, чем начислил продавец, а если упал — заставит «вычесть» меньше. А когда счет-фактура составлен в рублях, то колебания курса на вычет не влияют: вы заявите к вычету сумму НДС, рассчитанную по курсу на дату отгрузки.

Причем в своем Письме Минфин не уточнил, какой курс должен взять покупатель — ЦБ РФ или тот, что установлен договором для расчетов (а он может отличаться от установленного Центробанком, например, в договоре указан курс ЦБ РФ + 3%). На наш взгляд, у покупателя нет оснований рассчитывать свой вычет исходя из курса ЦБ РФ, нужно взять курс, установленный в договоре (так называемый договорной курс). С этим согласны в Минфине.

Из авторитетных источников

ВИХЛЯЕВА Елена Николаевна

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Если договором установлено, что для расчета суммы, подлежащей оплате в рублях, применяется увеличенный на определенный процент курс иностранной валюты Банка России на дату платежа, а счет-фактура составлен в иностранной валюте или условных единицах, то покупатель для расчета подлежащей вычету суммы НДС применяет курс ЦБ РФ на дату принятия товаров на учет, увеличив его на соответствующий процент.

Поэтому, когда дата отгрузки товаров продавцом и дата их принятия на учет покупателем не совпадают, сумма вычета у покупателя будет отличаться от суммы НДС, которую начислил с этой реализации продавец. Но претензий к вычету из-за этого у налоговых органов не должно быть”.

Но счет-фактура в у. е. или в инвалюте может быть выставлен продавцом (п. 3 ст. 168 НК РФ) или получен вами позже принятия товаров на учет. Курс на какой день тогда нужно взять для расчета суммы вычета: на дату принятия на учет, либо на день, которым датирован счет-фактура, либо на день его получения? Об этом в Письме Минфина ничего не сказано.

На наш взгляд, в любом случае нужно взять курс на дату принятия на учет, даже если вычет вы будете заявлять в следующем периоде — в том, на который попадает дата составления или получения счета-фактуры. Так думают и в Минфине.

Из авторитетных источников

“Независимо от того, каким днем датирован счет-фактура в иностранной валюте или в условных единицах, и от того, когда он получен, покупатель рассчитывает сумму вычета по курсу на дату принятия товаров на учет”.

ВИХЛЯЕВА Елена Николаевна Минфин России

База НДС у продавца

Открытым остается вопрос о том, как продавцу рассчитать налоговую базу, если договором для расчетов установлен курс, хоть и привязанный к курсу Центробанка, но отличающийся от него. Сформулировано это может быть по-разному, например:

<или>цена составляет 100 у. е. (без НДС), 1 у. е. равна 1,03 евро, оплата — по курсу ЦБ РФ на дату платежа. Установленный ЦБ РФ курс евро на день отгрузки — 43 руб.

Что будет базой по НДС: 100 х 1,03 евро х 43 руб/евро или же 100 х 1 евро х 43 руб/евро?

На наш взгляд, верным является первый вариант, ведь в п. 4 ст. 153 НК РФ прямо сказано, что при определении налоговой базы по установленному на дату отгрузки курсу ЦБ РФ пересчитывают не только валюту, но и условные единицы. И если по договору такая единица равна, например, 1,03 евро, то именно 1,03 евро вы и должны умножить на установленный ЦБ РФ курс евро при определении налоговой базы;

<или>цена составляет 100 евро, оплата — по курсу ЦБ РФ на дату платежа, увеличенному на 3%. Установленный ЦБ РФ курс евро на день отгрузки — 43 руб.

Что будет базой по НДС: 100 евро х 43 руб/евро х 103% или же 100 евро х 43 руб/евро?

По нашему мнению, верный вариант — второй. Ведь договорной курс установлен только для расчетов между сторонами, а при определении налоговой базы НК РФ предписывает брать курс ЦБ РФ (п. 4 ст. 153 НК РФ).

Правда, налоговики могут рассуждать и иначе: определяя договорной курс, вы фактически установили цену в условной единице, которая представляет собой 1,03 евро по курсу ЦБ РФ. А значит, базу вы должны рассчитать исходя из договорного курса.

А вот как ответили на эти вопросы в Минфине.

Из авторитетных источников

“Пункт 4 ст. 153 НК РФ вовсе не устанавливает порядок, согласно которому налоговая база определяется именно по курсу Банка России. Ключевое в этой норме — то, на какую дату нужно брать курс — на дату отгрузки.

Поэтому если договором для расчетов установлен курс иностранной валюты ЦБ РФ на дату платежа, увеличенный на определенный процент, то в целях определения налоговой базы в рублях применяется курс ЦБ РФ на дату отгрузки, увеличенный на этот процент. Так же и в случае с условными единицами, приравненными к иностранной валюте: при определении налоговой базы применяется курс ЦБ на дату отгрузки”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Так что, скорее всего, и налоговики вряд ли позволят экономить на НДС, начисляя его по курсу ЦБ, а не по договорному курсу, который обычно больше центробанковского. Вместе с тем в случаях, когда цена выражена в валюте и оплачивается по договорному курсу, отличающемуся от курса Центробанка, п. 4 ст. 153 НК РФ дает вам все основания брать для расчета базы именно курс ЦБ РФ. Поэтому если вы не хотите дарить бюджету лишние деньги и готовы идти в суд, то у вас есть неплохие шансы на успех.

Кстати, можно предположить, что, попадись налоговикам сделка с ценой в валюте и договорным курсом меньше центробанковского, они тут же вспомнят о том, что п. 4 ст. 153 НК РФ прямо предписывает определять базу по курсу ЦБ РФ и никак иначе.

Совет

Когда цена выражена в валюте и договором для расчетов установлен курс, отличный от курса ЦБ РФ, можно легко избежать путаницы с тем, какой из этих двух курсов брать для расчета базы НДС. Для этого достаточно увеличить на нужный вам процент не курс ЦБ РФ, а цену, и установить, что расчеты ведутся по курсу ЦБ РФ. То есть вместо цены 100 евро с оплатой по увеличенному на 3% курсу ЦБ РФ у вас в договоре будет цена 103 евро с оплатой по курсу ЦБ РФ.

Правда, это подойдет вам, только если вы готовы начислять НДС по договорному курсу и не собираетесь спорить с налоговиками за право рассчитывать базу по курсу ЦБ РФ.

Какую сумму НДС указать в платежке

Итак, по мнению Минфина, начисленный НДС у продавца и подлежащий вычету НДС у покупателя могут различаться (в случаях, когда счет-фактура выставлен в валюте или у. е., а покупатель принимает товар на учет позже его отгрузки продавцом). Возникает вопрос: какую из этих двух сумм налога указать в платежке при перечислении денег? Ни ту ни другую, считают в Минфине.

Из авторитетных источников

“Покупатель в платежном поручении должен указать ту сумму НДС, которая соответствует фактически перечисляемой сумме оплаты — то есть рассчитанную исходя из установленного договором курса на дату платежа”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Впрочем, какая бы ни была указана в платежке сумма НДС, она никак не повлияет ни на размер налога у продавца, ни на величину вычета у покупателя — ведь и то и другое начисляют независимо от факта оплаты. Однако расхождение этих величин с указанным в платежке НДС способно вызвать вопросы у налоговиков, которые при проверках изучают выписки банка. Поэтому, вполне возможно, вам придется писать для инспекции пояснения о причине расхождений. Чтобы избежать этого, лучше не указывать в платежке сумму НДС, а просто помечать, что он входит в перечисляемую сумму, например, так: «В том числе НДС по ставке 18%».

Суммовые разницы в части НДС у обеих сторон договора

Разница между суммой НДС, определенной по курсу на день платежа, и суммой налога:

начисленной при отгрузке продавцом;

принятой к вычету покупателем,

представляет собой суммовую разницу.

А суммовые разницы в части НДС, напомнил в том же Письме Минфин, в расчете базы НДС и вычетов не участвуют. Их следует учитывать при расчете налога на прибыль в составе внереализационных доходов и расходов (п. 4 ст. 153, п. 1 ст. 172, ст. 250, ст. 265 НК РФ). Попутно он указал, что пункт Закона № 245-ФЗ, добавивший это правило в НК РФ, вступит в силу 1 октября 2011 г. Письмо Минфина датировано сентябрем. А уже в октябре в финансовом ведомстве нам разъяснили, что суммовые разницы в части НДС можно будет учитывать при расчете налога на прибыль только с 1 января 2012 г. (см. , 2011, № 20, с. 4). Ведь закон об изменениях в НК РФ вступает в силу не ранее 1-го числа очередного налогового периода по соответствующему налогу (п. 1 ст. 4 Федерального закона от 19.07.2011 № 245-ФЗ), а для налога на прибыль это 2012 г.

Как уточнили в Минфине, указание в Письме на вступление изменений в НК РФ в силу 1 октября касается только тех положений этого пункта, которые затрагивают НДС.

Из авторитетных источников

“В упоминаемом Письме Минфина России говорится о вступлении в силу с 1 октября 2011 г. тех положений Федерального закона № 245-ФЗ, которые касаются НДС, а не о дате, с начала которой суммовые разницы в части НДС могут учитываться при исчислении налога на прибыль организаций.

Налогоплательщикам необходимо дождаться официального письма с позицией Минфина России по этому вопросу”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Итак, не стоит рассчитывать на то, что комментируемое Письмо Минфина убережет вас от пеней и штрафов (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК РФ), если вы в IV квартале станете учитывать суммовые разницы при расчете налога на прибыль, а в вашей инспекции решат, что это можно делать только с 2012 г.

Правда, как мы уже говорили в предыдущем номере на с. 5, с налоговиками в таком случае все равно можно будет поспорить. Ведь правило о списании в доходы и расходы суммовых разниц в части налога является неотъемлемой частью поправок в регулирующую НДС гл. 21 НК РФ и закреплено именно в ней. А значит, оно начало действовать вместе с этими поправками 1 октября 2011 г.

***

Подход Минфина может привести к тому, что по одной и той же реализации у продавца будет начислена одна сумма НДС, у покупателя поставлена к вычету другая, а в платежке и вовсе указана третья.

А избавиться от суммовых разниц в части налога поможет особое условие о НДС в договоре. При его составлении лучше, как мы советовали в предыдущем номере на с. 48, указать, что товар оплачивается по согласованному сторонами курсу на день перечисления денег, а НДС исчисляется от той стоимости товара, которая является для продавца налоговой базой — то есть от стоимости, пересчитанной в рубли по курсу на дату отгрузки. ■

С.Н. Виноградов, эксперт по налогообложению

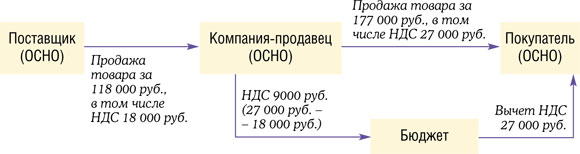

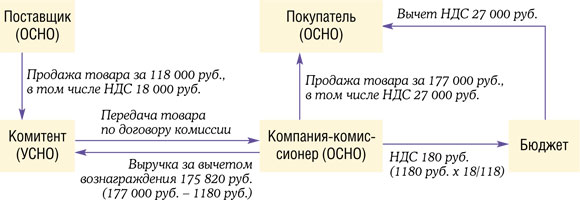

Комитент-упрощенец не спасет от НДС

Описание схемы оптимизации НДС путем продажи товаров через комитента-упрощенца и выявление ее недостатков

НДС — налог очень выгодный для государства и крайне неприятный для плательщиков. Причем по одной и той же причине — величина налога мало зависит от рентабельности бизнеса. Платить его нередко приходится даже тем, кто работает в убыток. Поэтому неудивительно, что у многих возникает желание хоть как-то на этом налоге сэкономить. Но, к сожалению, зачастую сделать это просто невозможно.

Большинство схем оптимизации НДС лишь на первый взгляд кажутся законными и безопасными. А на деле вместо ожидаемой выгоды могут привести к дополнительным потерям. Одна из таких схем основана на договоре комиссии, где комиссионер — плательщик НДС, а комитент — неплательщик. Возможен вариант и с применением агентского договора, по которому агент действует от своего имени.

Описание схемы

Основная идея схемы — плательщик НДС продает товары как комиссионер по договору с комитентом — неплательщиком НДС, как правило, применяющим упрощенку (п. 2 ст. 346.11 НК РФ). Бо´льшая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС (п. 1 ст. 156 НК РФ). В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров (пп. 1, 3 ст. 168 НК РФ). Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям.

Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

Теперь товар у поставщика за 118 000 руб. приобретает компания на УСНО, а затем продает через комиссионера за те же 177 000 руб. Комиссионер удерживает из выручки вознаграждение, скажем — 1180 руб., и платит с него НДС в бюджет в сумме 180 руб. (п. 1 ст. 156 НК РФ)

Выгода очевидна — вместо 9000 руб. в бюджет нужно заплатить только 180 руб. Плюс схема позволяет экономить не только на НДС, но и на налоге на прибыль. Поскольку комитент занимается торговлей, ему стоит выбрать упрощенку с объектом «доходы минус расходы». Тогда с большей части прибыли от продажи товаров нужно будет платить упрощенный аналог налога на прибыль по ставке не 20%, а 15% или еще меньше, если в вашем регионе действуют пониженные ставки (п. 1 ст. 284, п. 2 ст. 346.20 НК РФ). Правда, будут и дополнительные затраты, но небольшие. Деньги придется потратить на создание компании-комитента и поддержку ее существования.

Если поставщик не захочет работать с незнакомой компанией, да еще и на упрощенке, покупать товары также можно по договору комиссии с тем же комитентом. Тогда ни о каких изменениях не узнает не только покупатель, но и поставщик.

Аналогичную схему предлагают использовать и для искусственного создания вычетов в тех случаях, когда вы покупаете товары у неплательщиков НДС, но сами платите этот налог. Но здесь потребуются уже две дополнительные компании. Одна — на упрощенке, вторая — на общем режиме. Первая закупает товары у ваших поставщиков и передает их на реализацию по договору комиссии второй компании. Та, в свою очередь, продает эти товары вам, выставляя счета-фактуры с НДС на всю стоимость товаров. В результате вы получаете вычеты по НДС, хотя, по сути, закупаете товары у компании на упрощенке.

Как видим, сэкономить на НДС с помощью этой схемы можно неплохо. Осталось выяснить, насколько она безопасна.

Формальные основания

Если буквально толковать НК, можно утверждать, что ни один из участников схемы закон не нарушает. Смотрите сами.

Покупатель принимает налог к вычету, потому что у него есть счет-фактура, а товар принят к учету, то есть все условия для вычета выполнены (п. 1 ст. 172 НК РФ). О том, что продавец действует по договору комиссии, покупатель знать не обязан. Да никто и не запрещает ему принимать к вычету НДС по счетам-фактурам комиссионера.

Комиссионер формально также ничего не нарушает. В НК прямо сказано, что при продаже товара налогоплательщик должен предъявить к оплате покупателю сумму НДС, соответствующую стоимости товара, и выставить на эту сумму счет-фактуру (пп. 1, 3 ст. 168, п. 3 ст. 169 НК РФ). Комиссионер эти правила должен выполнять, поскольку, во-первых, он плательщик НДС, а во-вторых, продает товар покупателю именно он, а не комитент (п. 1 ст. 990 ГК РФ).

Конечно, с налоговой точки зрения реализация, то есть переход права собственности на товары (п. 1 ст. 39 НК РФ), происходит от комитента к покупателю. И по идее, именно комитент должен предъявлять покупателю НДС к оплате. Но, поскольку сделать это невозможно, а никаких особых правил для комиссионной торговли НК не предусмотрено, счета-фактуры покупателям выставляют комиссионеры (п. 24 Правил, утв. Постановлением Правительства РФ от 02.12.2000 № 914; п. 1 Письма ФНС России от 04.02.2010 № ШС-22-3/85@). А комиссионер не обязан знать, какую систему налогообложения применяет его комитент. В то же время платить НДС с выручки от продажи товара комиссионер не может — он должен перечислить всю выручку комитенту (п. 1 ст. 996 ГК РФ), удержав только свое вознаграждение.

Но и комитент не должен платить НДС, поскольку не является плательщиком этого налога. Правило о том, что упрощенцы и другие неплательщики НДС, выставившие счета-фактуры с НДС, должны уплатить в бюджет указанную в них сумму налога (подп. 1 п. 5 ст. 173 НК РФ), здесь тоже не работает. Ведь комитент сам никому счета-фактуры не выставлял.

Как видим, привлекать к ответственности кого-либо из участников схемы не за что. Более того, нет оснований и доначислить им налоги. Но все это только в теории. На практике, как известно, формальное соблюдение закона уже давно не гарантирует налоговой безопасности. И компания, решившая воспользоваться такой схемой, вряд ли пройдет налоговую проверку.

Реальные последствия

Даже беглого взгляда на схему достаточно, чтобы понять, что покупатель товаров принимает к вычету НДС, предъявленный ему комиссионером, но бо´льшую часть этого НДС в бюджет никто не платит: ни комитент, ни комиссионер. В результате государство теряет деньги. И вряд ли налоговые инспекторы этого не заметят или сочтут такое положение вещей нормальным. Скорее, они приложат все усилия, чтобы заставить хоть кого-то начислить предъявленный покупателю НДС.

Объяснить, что именно вы сделали неправильно, с помощью одного лишь НК у них, скорей всего, не получится. Ведь, как мы уже выяснили, откровенных нарушений закона ни один из участников схемы не допускает. Но от этого не намного легче. За долгие годы борьбы со «схемами», инспекторы получили целый арсенал средств, позволяющих доначислять налоги, когда нарушений вроде бы нет, но компания явно платит в бюджет намного меньше, чем должна. И благодарить за это они должны, прежде всего, ВАС РФ.

Теперь, если вы решите воспользоваться схемой с комитентом-упрощенцем, вас можно обвинить, например, в отсутствии деловой цели. И действительно, почему это компания всегда продавала собственные товары, а потом вдруг стала комиссионером? Не иначе как для экономии на налогах (а она очевидна), которая как самостоятельная деловая цель не подходит (пп. 3, 9 Постановления Пленума ВАС РФ от 12.10.2006 № 53).

А раз деловой цели в переходе на работу по договорам комиссии не было, значит, комиссионер должен рассчитывать налоги так, как если бы он продавал свои собственные товары, а не товары комитента (п. 7 Постановления Пленума ВАС РФ от 12.10.2006 № 53). Поэтому комиссионеру вполне могут доначислить НДС со всей выручки от продажи товара. А вот уменьшать этот НДС на налог, уплаченный поставщику, инспекторы не станут — ведь покупал товар комитент, который плательщиком НДС не признается.

В результате из-за применения схемы вы не только не сэкономите на НДС, но и лишитесь положенных вам вычетов. Плюс к тому придется заплатить пени и штраф.

Оспаривание решения инспекции в суде, скорее всего, окажется пустой тратой времени и денег — если инспекция сможет доказать, что вы перешли на работу через принципала именно для экономии на налогах, суд согласится с доначислением НДС (пп. 7, 11 Постановления Пленума ВАС РФ от 12.10.2006 № 53).

Если инициатором создания схемы был покупатель товаров, негативные последствия будут несколько меньше — покупателю «всего лишь» снимут вычеты по НДС, ради которых и была внедрена схема. Кроме того, ему придется заплатить пени и штраф.

***

Схема оптимизации НДС при помощи комитента на упрощенке выглядит очень заманчиво. Но применять ее опасно, поскольку все сэкономленные налоги с очень большой степенью вероятности будут доначислены при проверке. И скорее всего, вам придется заплатить даже больше, чем вы предполагали сэкономить. ■

Е.А. Шаронова, экономист

Как уменьшить налог при УСНО на взносы в ФСС и больничные

В расходы можно включить пособие, выплаченное из средств работодателя

По нормам гл. 26.2 НК РФ упрощенцы вправе уменьшить полученные доходы на суммы выплаченных работникам пособий по временной нетрудоспособности (то есть в связи с заболеванием или травмой) (п. 1 ч. 1 ст. 5 Закона № 255-ФЗ; подп. 6 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ). Эти пособия покрываются за счет двух источников — средств работодателя (за первые 3 дня) и средств ФСС (ч. 1, п. 1 ч. 2 ст. 3 Закона № 255-ФЗ). Но изначально работодатель выплачивает пособие полностью сам (а потом может зачесть его в счет уплаты страховых взносов в ФСС или попросить возмещение из Фонда). И некоторые упрощенцы думают, что они могут включить в расходы всю сумму выплаченных работникам пособий по болезни. Однако это не так.

Из авторитетных источников

МЕЛЬНИЧЕНКО Анатолий Николаевич

Государственный советник РФ 1 класса

“В соответствии с Законом об обязательном социальном страховании в 2011 г. пособие по больничным листам выплачивается работникам (ч. 2 ст. 3 Закона № 255-ФЗ): за счет средств работодателя — за первые 3 дня временной нетрудоспособности и за счет средств ФСС — начиная с четвертого дня временной нетрудоспособности. При этом в расходы упрощенец может включить только сумму пособий, которую он выплачивает работникам за счет собственных средств (то есть за 3 дня болезни)”.

Выплаченные с четвертого дня болезни пособия и другие соцстраховские пособия (по беременности и родам, по уходу за ребенком и др.) в Книге не показываются. Ведь источником их финансирования являются средства ФСС (ч. 1, подп. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Взносы, уплаченные в ФСС = зачтенная сумма пособий

Теперь поговорим о страховых взносах в ФСС. Если бы такие взносы перечислялись в Фонд, то в расходы они включались бы на дату их уплаты (подп. 7 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ; п. 1 Письма ФНС России от 12.05.2010 № ШС-17-3/210). В рассматриваемом же случае взносы в Фонд не перечисляются. В счет их уплаты зачитывается выплаченное пособие. Тем не менее в этом случае страховые взносы вы все равно можете учесть в расходах.

Из авторитетных источников

“Разъяснений Минфина и ФНС по данному вопросу пока нет.

Вместе с тем следует отметить, что сумма страховых взносов, подлежащих перечислению работодателями в ФСС, уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения застрахованным лицам (в том числе пособий по больничным листам) (ч. 2 ст. 4.6 Закона № 255-ФЗ; ч. 2 ст. 15 Закона № 212-ФЗ). То есть указанные расходы в пределах начисленных сумм взносов за соответствующий отчетный (расчетный) период являются по существу уплаченными работодателями страховыми взносами в ФСС за этот период. Следовательно, их можно учесть в расходах в качестве уплаченных взносов (подп. 7 п. 1 ст. 346.16 НК РФ).

При этом их целесообразно отражать в Книге учета доходов и расходов в последний день отчетного (налогового) периода (то есть на последнее число каждого квартала). Это объясняется тем, что:

сумма уплаченных взносов в такой ситуации определяется расчетным путем;

расчет подлежащих уплате в ФСС взносов и зачтенных в счет их уплаты пособий делается ежеквартально и отражается в форме-4 ФСС;

авансовые платежи по УСНО также исчисляются ежеквартально”.

МЕЛЬНИЧЕНКО Анатолий Николаевич Государственный советник РФ 1 класса

А далее возможны два варианта.

ВАРИАНТ 1.Вы должны ФСС. Если в каких-то месяцах сумма выплаченных больничных не перекрывает сумму начисленных взносов, то вам нужно перечислить в ФСС разницу. Ее надо отразить в Книге учета доходов и расходов на дату перечисления взносов. То есть в итоге вы все равно учтете в расходах все начисленные взносы.

ВАРИАНТ 2.Вам должен ФСС. Если сумма выплаченных больничных каждый месяц больше суммы начисленных взносов, то в ФСС ничего перечислять не нужно. В этом случае вы можете попросить возмещение из ФСС.

При этом в расходах можно учесть всю начисленную сумму страховых взносов. И ее лучше отразить в Книге учета доходов и расходов на последний день квартала.

Пример. Определение суммы взносов в ФСС и пособий, учитываемых в расходах при УСНО

/ условие / В организации 10 работников с окладом 10 000 руб.

Сумма взносов в ФСС, начисленная за каждый месяц за всех работников, — 2900 руб. (10 000 руб. х 10 чел. х 2,9%).

В каждом месяце полугодия в организации болел один работник. Все работники имеют право на пособие в размере 100%. И каждый месяц за счет средств работодателя оплачивалось 3 дня болезни в сумме 1000 руб. Суммы пособий, подлежащие оплате за счет средств ФСС, приведены в таблице.

С января по март сумма пособий, выплаченных работникам за счет средств ФСС, превышала начисленную сумму взносов.

Организация решила возмещение из ФСС не просить, а зачитывать его в счет уплаты страховых взносов.

/ решение / Приведем в таблице порядок учета в расходах страховых взносов в ФСС и выплаченных больничных.

Месяц

Сумма начисленных взносов в ФСС

Сумма выплаченных пособий по болезни

Взносы в ФСС, признаваемые в расходах

Больничные, признаваемые в расходах

Сумма к уплате в ФСС (+), к возмещению из ФСС (–) (гр. 2 – гр. 5)

Всего (гр. 4 + гр. 5)

За счет работодателя

За счет ФСС

Дата

Сумма

Дата

Сумма (гр. 4)

1

2

3

4

5

6

7

8

9

10

Январь

2 900

4 600

1 000

3 600

х

х

26.01.11

1 000

–700

Февраль

2 900

5 400

1 000

4 400

х

х

28.02.11

1 000

–1 500

Март

2 900

5 000

1 000

4 000

31.03.11

8 700

30.03.11

1 000

–1 100

Итого за I квартал

8 700

15 000

3 000

12 000

х

8 700

х

3 000

–3 300

Апрель

2 900

3 000

1 000

2 000

29.04.11

2 900В апреле организация не перечисляла взносы в ФСС, так как у нее была переплата в сумме 3300 руб. Поэтому взносы в размере 2900 руб. и расходы по больничным в сумме 1000 руб. можно учесть в расходах в последний день месяца.

29.04.11

1 000

900

Май

2 900

1 300

1 000

300

31.05.11

2 700Поскольку сумма взносов, подлежащая уплате в ФСС за май, уже не перекрывалась переплатой, то 10.06.2011 организация перечислила в фонд 200 руб. (3300 руб. – 900 руб. – 2600 руб.). Но эту сумму взносов можно учесть в расходах только в июне, на дату их перечисления. А в мае, на последний день месяца, можно учесть в расходах сумму взносов, равную переплате, — 2700 руб. ((3300 руб. – 900 руб. + 300 руб.) или (2900 руб. – 200 руб.)).

31.05.11

1 000

2 600

Июнь

2 900

1 000

1 000

0

10.06.11

200Поскольку сумма взносов, подлежащая уплате в ФСС за май, уже не перекрывалась переплатой, то 10.06.2011 организация перечислила в фонд 200 руб. (3300 руб. – 900 руб. – 2600 руб.). Но эту сумму взносов можно учесть в расходах только в июне, на дату их перечисления. А в мае, на последний день месяца, можно учесть в расходах сумму взносов, равную переплате, — 2700 руб. ((3300 руб. – 900 руб. + 300 руб.) или (2900 руб. – 200 руб.)).

29.06.11

1 000

2 900

Итого за II квартал

8 700

5 300

3 000

2 300

х

5 800

х

3 000

6 400

Итого за полугодие

17 400

20 300

6 000

14 300

х

14 500

х

6 000

3 100

Взносы за июнь в размере 2900 руб. были перечислены в ФСС 14.07.2011. Эту сумму взносов можно учесть в расходах только в июле.

УСНО с объектом «доходы»

Исчисленный авансовый платеж (налог при УСНО) можно уменьшить (п. 3 ст. 346.21 НК РФ):

на сумму уплаченных взносов в пределах исчисленных сумм (пенсионных взносов, взносов в ФСС в связи с болезнью и материнством и «на травматизм», взносов на медстрах);

При этом авансовый платеж (налог) не может быть уменьшен более чем на 50%. Как нам разъяснил специалист ФНС России Анатолий Николаевич Мельниченко, при зачете выплаченных пособий в счет уплаты взносов у «доходных» упрощенцев применяется такой же порядок, как и у «доходно-расходных» упрощенцев. Следовательно, в уменьшение авансового платежа (налога) можно принять всю сумму начисленных в ФСС взносов, если она меньше выплаченных пособий.

***

В прошлом году Минфин разъяснил, что сумма авансового платежа (налога) у «доходных» упрощенцев может быть уменьшена только на суммы пособий, выплаченных за счет средств работодателя (то есть за первые 3 дня болезни) (Письмо Минфина России от 16.09.2010 № 03-11-06/2/146). Однако совсем недавно ФНС России выпустила Письмо, в котором указала, что авансовый платеж (налог) можно уменьшить на всю сумму пособий — выплаченных как за счет средств работодателя, так и за счет средств ФСС. И аргумент был довольно простой: читаем норму п. 3 ст. 346.21 НК РФ дословно, а в ней нет каких-либо ограничений (Письмо ФНС России от 15.06.2011 № ЕД-4-3/9475).

Если взять за основу данные примера, то для упрощенца с объектом «доходы» получится, что сумму авансового платежа за I квартал 2011 г. он может уменьшить на всю сумму выплаченных работникам больничных — 15 000 руб., а не только на сумму, выплаченную за счет собственных средств, — 3000 руб. А вот на страховые взносы (8700 руб.) авансовый платеж не уменьшается, так как эта сумма в ФСС не перечисляется.

Однако руководствоваться Письмом ФНС опасно.

Из авторитетных источников

“Данное Письмо ФНС России не было предназначено для применения налоговыми органами и налогоплательщиками. Оно было направлено исключительно в адрес Минфина России. И Минфин не разделяет изложенную в этом Письме позицию касательно уменьшения упрощенцами с объектом «доходы» суммы налога (авансового платежа) на всю сумму выплаченных пособий по болезни. Ведь в этом случае не учтена ситуация, когда сумма выплаченных страхователем пособий по болезни может превышать исчисленную сумму страховых взносов в ФСС за соответствующий период.

Поэтому пока упрощенец может уменьшить авансовый платеж (налог за год) только на сумму пособий, которые он выплачивает работникам за счет собственных средств (то есть за 3 дня болезни), и на сумму пособий, выплаченных работодателем за счет средств ФСС в пределах начисленных сумм страховых взносов за соответствующий период”.

МЕЛЬНИЧЕНКО Анатолий Николаевич Государственный советник РФ 1 класса

Следование позиции, изложенной в Письме ФНС, чревато тем, что при проверке налоговики доначислят вам налог и пени. Кроме того, это не всегда выгодно, поскольку может получиться так, что налог вы будете уменьшать на 50% пособия, а вот в доходы вам включат всю сумму полученного из ФСС возмещения. ■

На вопросы отвечала Е.О. Калинченко, экономист-бухгалтер

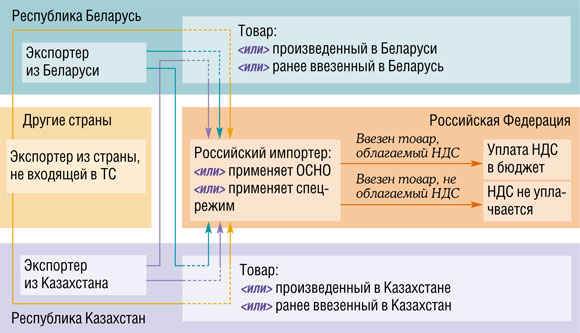

Россия — Беларусь — Казахстан: НДС при импорте товаров

С проблемами НДС-расчетов при экспорте товаров в Беларусь и Казахстан мы разобрались в ,2011, № 18. Но не меньше сложностей возникает и у российских импортеров, которые ввозят товары из этих стран таможенного союза (ТС). Сегодня мы ответим на вопросы наших читателей, связанные с применением «импортных» положений Протокола о товарах (Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее — Протокол о товарах)). Но сначала рассмотрим общий порядок действий российского импортера товаров из Беларуси и Казахстана, касающихся НДС.

Общий порядок НДС-расчетов при импорте товаров из стран ТС

Не нужно платить НДС только в отношении ввезенных из Беларуси или Казахстана товаров, импорт которых по российскому законодательству не облагается НДС (ст. 3 Соглашения ТС; ст. 150 НК РФ).

Для наглядности покажем все вышесказанное на схеме.

Если вы ввозите иностранные товары в Россию через территорию Беларуси или Казахстана из других государств, то речь идет об обычном импорте и НДС нужно платить на таможне (Письмо Минфина России от 07.07.2011 № 03-07-13/01-24).

Теперь перейдем к порядку уплаты НДС.

ШАГ 1. Определяем налоговую базу и начисляем «ввозной» НДС

Налоговую базу по «импортному» НДС вам нужно рассчитать на дату принятия товаров на учет. Она определяется как цена сделки, подлежащая уплате поставщику (увеличенная на сумму акцизов, если вы ввезли в Россию подакцизные товары) (п. 2 ст. 2 Протокола о товарах).

Заявление о зачете лучше подать в налоговую заранее, чтобы в случае отказа у вас была возможность своевременно уплатить «ввозной» НДС. Имейте в виду, что на принятие решения о зачете инспекции отводится 10 рабочих дней с момента получения заявления (п. 4 ст. 78 НК РФ).

выписку банка, подтверждающую уплату «ввозного» НДС (не требуется в случае зачета);

транспортные (товаросопроводительные) документы, подтверждающие ввоз товаров в Россию. Вид транспортного документа зависит от способа перевозки импортируемых товаров. Например, при автоперевозках из Беларуси таким документом будет международная товарно-транспортная накладная (CMR) (Письмо ФНС России от 29.06.2010 № ШС-37-3/5424@);

счет-фактуру, если его составление предусмотрено белорусским или казахским налоговым законодательством;

договор на покупку товаров;

посреднический договор, если он заключался;

в особых случаях — иные документы. Например, при ввозе товаров с территории Казахстана по договору, заключенному с белорусским владельцем товаров (п. 1.2 ст. 2 Протокола о товарах), необходимо представлять информационное сообщение с данными о казахском контрагенте, у которого белорусский экспортер приобрел товар, и сведениями о договоре, заключенном между ними (подп. 6 п. 8 ст. 2 Протокола о товарах).

Все документы, кроме заявления о ввозе, можно представлять в виде заверенных копий.

Использование счета 15 позволит отложить уплату «ввозного» НДС по сырью в пути

В.В. Камынин, г. Нижний Новгород

Наша организация покупает сырье в Казахстане. Право собственности переходит к нам на дату поставки сырья на железнодорожную станцию на российско-казахской границе. Если сырье в собственность мы получаем, скажем, в сентябре, а приходуем его на склад уже в октябре (и в этом же месяце получаем товаросопроводительные документы), то за какой месяц нам нужно платить «ввозной» НДС?

: За сентябрь, не позднее 20 октября. Правда, в Минфине считают, что при определенных обстоятельствах обязанность по уплате НДС может возникнуть и позже — в октябре.

В более выгодном положении оказываются те организации, которые отражают поступление сырья в бухучете с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Из авторитетных источников

ЛОЗОВАЯ Анна Николаевна

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Обязанность по уплате НДС при ввозе на территорию РФ сырья и материалов возникает в момент принятия его на учет на счет 10 «Материалы», а при ввозе товаров — на счет 41 «Товары».

Если на момент перехода права собственности, скажем, в сентябре, находящиеся в пути сырье, материалы, товары будут учтены на счете 15 «Заготовление и приобретение материальных ценностей», а на счете 10 (41 — для товаров) отражены уже после оприходования на склад, допустим, в октябре, то уплатить НДС при ввозе сырья (товаров) нужно будет за октябрь”.

Стоимость доставки, выделенная отдельной строкой, в базу по «ввозному» НДС не попадает

В.А. Скрынников, г. Липецк

В контракте на поставку белорусских товаров стоимость доставки выделена отдельной строкой и в общей цене поставки не учтена. Нужно ли расходы на доставку включать в базу по НДС по ввезенным товарам?

: Нет, не нужно. Ведь база по НДС — это договорная цена сделки, которую вы должны заплатить поставщику (п. 2 ст. 2 Протокола о товарах). А в вашем договоре в цену сделки (стоимость товара) стоимость доставки не включена. Увеличение же этой цены на какие-либо суммы Протоколом о товарах не предусмотрено.

“В торговых отношениях государств — членов таможенного союза база по НДС при ввозе товаров определяется как их стоимость (с учетом акциза по подакцизным товарам). При этом стоимостью является цена сделки, подлежащая уплате поставщику по условиям договора (п. 2 ст. 2 Протокола о товарах). Поэтому в базу по НДС не следует включать стоимость доставки ввезенных товаров, если в договоре она выделена отдельной строкой и не учтена в стоимости товаров.

Однако когда по условиям договора стоимость товаров изначально определена с учетом расходов по их доставке, налоговая база по НДС должна определяться исходя из такой стоимости. Даже если в договоре будет отдельно указана включенная в стоимость товаров сумма расходов на доставку”.

Стоимость шефмонтажа, не заложенная в цену оборудования, базу по НДС не увеличивает

В.М. Шорин, г. Челябинск

Наша организация ввезла из Казахстана оборудование. Монтировать его у нас на заводе будут представители поставщика. Стоимость работ по шефмонтажу и пусконаладке в стоимость оборудования не включена и определена в отдельной спецификации к договору. Нужно ли при расчете «ввозного» НДС учитывать стоимость этих работ?

: Нет, не нужно. При определении базы по НДС вы должны учитывать контрактную стоимость оборудования. Протокол о товарах не предполагает ее увеличение на какие-либо дополнительные расходы (п. 2 ст. 2 Протокола о товарах).

Однако это не означает, что стоимость работ по шефмонтажу и пусконаладке вовсе не будет облагаться российским НДС. Местом реализации этих работ будет Россия. Ведь они непосредственно связаны с оборудованием, находящимся на территории нашей страны (подп. 2 п. 1 ст. 3 Протокола об услугах). А значит, вы, как налоговый агент, должны будете рассчитать, удержать и перечислить в бюджет НДС со стоимости работ по шефмонтажу и пусконаладке (п. 2 ст. 161 НК РФ).

Купил товар у посредника — представь информационное сообщение о собственнике товара

А.В. Логунов, г. Астрахань

Поскольку мы ввезли товары из Казахстана по договору с казахским посредником, действующим в интересах другой казахской организации, нам нужно заполнять раздел 3 заявления о ввозе товаров. Необходимые для этого данные о собственнике товаров и посредническом договоре казахский экспортер прислал в информационном сообщении. Нужно ли нам это информационное сообщение подавать в налоговую вместе с декларацией? Вроде бы такая обязанность Протоколом о товарах не предусмотрена...

: Безопаснее приложить к декларации это информационное сообщение. Действительно, положения Протокола о товарах, требующие представлять информационное сообщение, можно прочитать двояко. С одной стороны, они позволяют сделать вывод, что при импорте товаров по договору, заключенному с посредником, информационное сообщение с данными об их собственнике нужно подавать лишь в особых случаях (например, при ввозе товаров с территории одной страны ТС по договору, заключенному с экспортером, не являющимся налогоплательщиком этой страны) (пп. 1.2—1.5, абз. 1, 7 подп. 6 п. 8 ст. 2 Протокола о товарах). Ваша ситуация к их числу не относится.

А с другой стороны, можно прочитать нормы Протокола о товарах и таким образом, что приобретение товаров у посредника само по себе является основанием для представления информационного сообщения (абз. 7 подп. 6 п. 8 ст. 2 Протокола о товарах) с данными об их собственнике (его наименовании и местонахождении, номере налогоплательщика) и посредническом договоре (абз. 2—6 подп. 6 п. 8 ст. 2 Протокола о товарах). Как мы выяснили, именно так читают положения Протокола о товарах в Минфине.

Из авторитетных источников

“Исходя из смысла норм Протокола о товарах, информационное сообщение должно представляться в налоговый орган российским импортером, в частности, в случае, когда поставщик из государства — члена таможенного союза, у которого приобретаются товары, является посредником, а не собственником этих товаров (абз. 7 подп. 6 п. 8 ст. 2 Протокола о товарах). На основании этого сообщения российский импортер должен заполнять раздел 3 заявления о ввозе товаров и уплате косвенных налогов”.

ЛОЗОВАЯ Анна Николаевна Минфин России

При автоперевозках товара из Беларуси ТТН-1 не нужна, если есть CMR и ТН-2

А.М. Дюкова, г. Пенза

Скажите, какие транспортные (товаросопроводительные) документы нужно представлять в налоговую при автоперевозках товара из Беларуси? Нам дают только товарную накладную ТН-2 и международную товарно-транспортную накладную СМR. А налоговая требует еще и товарно-транспортную накладную ТТН-1. Но наши поставщики говорят, что при перевозках в Россию ТТН-1 они не выписывают.

: Представлять товарно-транспортную накладную ТТН-1 для декларирования импорта белорусских товаров вам не требуется. В вашем случае транспортным документом является международная товарно-транспортная накладная CMR, а товаросопроводительным — товарная накладная ТН-2 (Письмо ФНС России от 29.06.2010 № ШС-37-3/5424@).

Счета-фактуры при отгрузке товаров белорусы не выставляют

И.В. Архипова, г. Саратов

Мы ввезли товары из Республики Беларусь. Среди документов, переданных поставщиком, не оказалось счета-фактуры, и составлять его белорусы отказались. Сможем ли мы без этого документа получить отметку на заявлении о ввозе?

: Сможете. Отсутствие счета-фактуры не помешает получить отметку налогового органа на заявлении о ввозе товаров и уплате косвенных налогов. Ведь белорусским законодательством составление такого документа при отгрузке товаров не предусмотрено. При заполнении заявления о ввозе в графах 11 и 12 вам нужно указывать реквизиты документов, в которых указана стоимость товаров. Например, реквизиты накладных ТН-2 или ТТН-1 (Письмо ФНС России от 10.05.2011 № АС-4-2/7439@).

«Ввозной» НДС у упрощенца: уплата без права на вычет

Ю.А. Самылов, г. Тверь

В Протоколе о товарах сказано, что НДС, уплаченный по ввезенным товарам, принимается к вычету. Подскажите, как наша организация, применяющая УСНО (с объектом «доходы»), может воспользоваться вычетом?

: Никак. Ведь в Протоколе о товарах указано, что вычеты предоставляются в порядке, предусмотренном законодательством страны импортера. А гл. 21 НК РФ предусматривает возможность вычета НДС, уплаченного при ввозе товаров в Россию, только для плательщиков НДС (п. 11 ст. 2 Протокола о товарах; п. 1 ст. 171 НК РФ). Упрощенцы же плательщиками НДС в общем случае не являются (речь не идет об обязанности заплатить НДС при ввозе товаров и в рамках договора простого товарищества или доверительного управления имуществом) (п. 2 ст. 346.11 НК РФ).

«Ввозному» НДС — особые проводки

А.П. Василевский, г. Омск

Мы первый раз импортировали товары из Казахстана. Можно ли для начисления «ввозного» НДС использовать счет 76?

: Использовать счет 76 «Расчеты с разными дебиторами и кредиторами» нет оснований. Ведь речь идет о налоговых расчетах с бюджетом. А в Плане счетов (утв. Приказом Минфина России от 31.10.2000 № 94н) для учета налогов есть специальный счет 68 «Расчеты по налогам и сборам». К нему целесообразно открыть специальный субсчет для учета расчетов по «ввозному» НДС. Тогда начисленную сумму налога вы сможете отразить по дебету счета 19 «НДС по приобретенным ценностям» в корреспонденции с кредитом счета 68, субсчет «Расчеты по НДС при ввозе товаров из стран ТС».

При возврате брака в Казахстан корректируем «импортный» НДС

Е.И. Монетова, г. Санкт-Петербург

Нужно ли декларировать как экспорт возврат бракованного товара, ранее ввезенного из Республики Казахстан?

: Нет, не нужно.

Все НДС-расчеты при возврате брака производятся в рамках импорта. Как именно, зависит от того, когда вы вернете некачественный товар — в месяце принятия его на учет или позднее:

<если>и ввоз товара, и вывоз брака произошли в одном месяце — вы просто не станете отражать в декларации по косвенным налогам (утв. Приказом Минфина России от 07.07.2010 № 69н) импорт бракованных товаров (п. 9 ст. 2 Протокола о товарах). Вам также не нужно будет указывать некачественные товары и в заявлении о ввозе и платить по ним «ввозной» НДС;

<если>брак был возвращен не в месяце принятия товаров на учет — вам придется подать уточненную «импортную» декларацию (п. 9 ст. 2 Протокола о товарах). В ней вы уменьшите налоговую базу по НДС на стоимость некачественных товаров, возвращенных поставщику. А если вы уже успели заявить к вычету «ввозной» НДС в отношении бракованных товаров, то вам придется уточнить и эту декларацию по НДС (утв. Приказом Минфина России от 15.10.2009 № 104н), уменьшив сумму вычетов.

Если некачественный товар не возвращается...

О.А. Ершова, г. Волгоград

Часть товаров, ввезенных нашей организацией из Беларуси, оказалась некачественной. С поставщиком мы договорились так: некондицию мы ему не возвращаем и не оплачиваем. Мы уже заявили ввоз всей партии товаров и заплатили НДС. Можем ли мы подать уточненку и уменьшить сумму налога к уплате?

: Попытаться стоит. Но вот примет ли ее налоговая или нет, сказать сложно. Дело в том, что порядок корректировки «ввозного» НДС в вашей ситуации Протоколом о товарах не предусмотрен. В нем сказано лишь, как действовать в случае возврата бракованных товаров (см. ответ на предыдущий вопрос).

Однако в период действия российско-белорусского Соглашения об уплате косвенных налогов (которое, кстати, вообще не регламентировало вопрос НДС-расчетов при обнаружении брака) ФНС разъясняла, что корректировка НДС-обязательств возможна и в ситуациях, когда бракованные товары не возвращаются поставщику. Уточненную декларацию в таком случае следовало подавать не ранее периода, в котором были отражены в бухучете расчеты по претензии к поставщику (Письмо ФНС России от 15.05.2006 № ММ-6-03/490@). Мы уточнили в Минфине, можно ли сейчас корректировать обязательства по НДС в аналогичном порядке.

Из авторитетных источников

“По моему мнению, товары могут не возвращаться российским импортером поставщику из страны — участницы таможенного союза в случае, например, подписания участниками договора акта об уничтожении товаров в связи с невозможностью их дальнейшего использования. При этом для корректировки обязательств по уплате НДС, на мой взгляд, можно руководствоваться правилами, которые применялись при возникновении таких ситуаций в российско-белорусских торговых отношениях (Письмо ФНС России от 15.05.2006 № ММ-6-03/490@)”.

ЛОЗОВАЯ Анна Николаевна Минфин России

Учитывая разъяснения Минфина, советуем подавать уточненку только после:

отражения в бухучете расчетов по претензиям;

оформления акта об уничтожении товаров, подписанного вами и представителем поставщика.

■

Ю.А. Иноземцева, эксперт по налогообложению

Валютные активы и обязательства: трудности перевода

Бухгалтерский учет курсовых разниц, возникающих при оценке таких объектов

Для руководства договоры в валюте означают выход компании на международные рынки или проверенный способ застраховаться от неприятных сюрпризов, связанных с нестабильностью отечественной экономики. А у бухгалтеров срабатывает тревожная кнопка: «Валюта? Как бы не ошибиться!». К тому же в коротеньком ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. Приказом Минфина России от 27.11.2006 № 154н) не всегда сразу находится решение всех задач, которые жизнь подбрасывает бухгалтеру. Поищем правильные ответы вместе.

Какие активы и обязательства считаются выраженными в валюте

Только представьте, какая началась бы чехарда в бухгалтерии, если бы имущество и обязательства разрешили одновременно учитывать в долларах, евро и какой угодно другой валюте. Именно для того чтобы этого не случилось, все записи в российском бухучете и отчетности делаются в рублях (п. 1 ст. 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Значит, вам нужно стоимость активов и обязательств, выраженных в валюте, перевести в родные российские рубли. Для этого достаточно умножить сумму в валюте на курс, установленный Центральным банком РФ или договором (п. 5 ПБУ 3/2006, утв. Приказом Минфина России от 27.11.2006 № 154н). В некоторых случаях такой пересчет нужно делать неоднократно, тогда из-за изменения курса валют возникают разницы, которые так и называются — курсовые.

В ПБУ 3/2006 написано про учет активов и обязательств, выраженных в иностранной валюте. Но когда активы становятся выраженными в валюте?

Во-первых, к таким активам относится сама валюта (в кассе или в банке на валютном счете).

Во-вторых, это активы (приобретаемые товары, ценные бумаги, права требования), договорная цена которых установлена в валюте.

В-третьих, это дебиторская задолженность по договорам, цена которых установлена в иностранной валюте.

В-четвертых, если величина займа в договоре установлена в валюте, то у заимодавца такой заем — это актив, выраженный в валюте.

С активами разобрались, переходим к обязательствам. Обязательство, как правило, возникает из договора (п. 2 ст. 307 ГК РФ). Та валюта, в которой названо обязательство по договору, — это валюта долга. А валюта, в которой обязательство должно быть оплачено, — валюта платежа (п. 1 Информационного письма Президиума ВАС РФ от 04.11.2002 № 70). Значит, если обязательство установлено в валюте, а оплачивается рублями, оно все равно считается валютным.

Например, если товар по договору стоит 1000 евро, а покупатель заплатит за него 40 000 руб., то такая кредиторка у покупателя — обязательство в валюте.