На северян-совместителей одновременно распространяются две нормы ТК РФ. Одной из них установлено, что общая продолжительность их ежегодного оплачиваемого отпуска устанавливается на общих основаниях (ст. 321 ТК РФ). Другой — что гарантии и компенсации лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, предоставляются только по основному месту работы (ст. 287 ТК РФ). В связи с этим возникает вопрос, положен ли совместителям дополнительный оплачиваемый «северный» отпуск.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“При определении продолжительности ежегодных оплачиваемых отпусков, предоставляемых работникам-совместителям, работающим в районах Крайнего Севера, необходимо руководствоваться ст. 321 ТК РФ. Ограничения, установленные ст. 287 ТК РФ, в данном случае не применяются”.

А вот на другие виды ежегодных дополнительных оплачиваемых отпусков совместители имеют право без каких-либо исключений не только в тех случаях, когда они положены за работу, но и в тех, когда являются льготой. Например, это дополнительный оплачиваемый отпуск продолжительностью 14 календарных дней инвалидам-чернобыльцам (п. 5 ст. 14 Закона от 15.05.91 № 1244-1).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Дополнительный оплачиваемый отпуск работникам — инвалидам вследствие чернобыльской катастрофы должен предоставляться также и на работе по совместительству”.

ШКЛОВЕЦ Иван Иванович Роструд

***

Итак, предусмотренные законом ежегодные оплачиваемые дополнительные отпуска положены совместителям без каких-либо исключений. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Правила работы на патенте лучше не нарушать

ПАХАЛУЕВА Светлана Борисовна

Ведущий советник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

За первые полгода применения патентной системы налогообложения обнаружились неясности и пробелы в регулировании этого режима. С вопросами, поступившими от читателей «Главной книги», мы обратились в Минфин.

Светлана Борисовна, предприниматель теряет право на применение патентной системы, если не уплатит налог в установленные сроки.

Может ли он получить патент, но не оплачивать его стоимость, если получилось так, что не ведется никакой деятельности? Когда предприниматель сможет вновь начать предпринимательскую деятельность на патентной системе?

С.Б. Пахалуева: Если налогоплательщик приобрел патент, но налог вовремя не уплатил, он теряет право на применение патентной системы и считается перешедшим на общий режим налогообложения со дня начала действия патента (подп. 3 п. 6 ст. 346.45 НК РФ).

Но в этом случае предприниматель обязан заявить в налоговую инспекцию об утрате права на применение патентной системы в течение 10 календарных дней со дня, когда он обязан был заплатить, но не заплатил налог (п. 8 ст. 346.45 НК РФ). То есть в данной ситуации предприниматель обязан сообщить об утрате права на применение патента не позднее чем через 35 дней после даты начала действия патента (п. 2 ст. 346.51 НК РФ).

Вновь перейти на патентную систему налогообложения по этому же виду деятельности предприниматель сможет только со следующего календарного года. Для применения патентной системы по другим видам деятельности ограничений нет.

Предприниматель оплатил первую часть стоимости патента, а потом прекратил деятельность и остальную часть не оплатил. По итогам года получилось, что причитающаяся к уплате сумма НДФЛ меньше оплаченной предпринимателем части стоимости патента. Вернет ли налоговая инспекция эту разницу?

С.Б. Пахалуева: Если сумма НДФЛ больше, чем оплаченная стоимость патента, предприниматель доплачивает только разницу (п. 7 ст. 346.45 НК РФ). Но в обратной ситуации, когда сумма НДФЛ меньше оплаченной части стоимости патента, сумма НДФЛ будет равна нулю и предпринимателю просто не надо будет ничего доплачивать. К сожалению, возврат разницы между оплаченной частью стоимости патента и суммой налога на доходы физических лиц Налоговым кодексом не предусмотрен.

Возможно ли при патентной системе досрочное добровольное прекращение или приостановление деятельности (если у предпринимателя нет заказов, расторгнуты договоры)?

С.Б. Пахалуева: Предприниматель на патенте может добровольно прекратить деятельность. Не позже чем через 10 календарных дней после прекращения деятельности он должен заявить об этом в налоговую инспекцию (п. 8 ст. 346.45 НК РФ). Налоговый период по патентной системе у такого предпринимателя будет начинаться в день начала действия патента и заканчиваться в день прекращения патентной деятельности.

А вот приостановление патентной деятельности Налоговым кодексом не предусмотрено. Но предприниматель может прекратить деятельность на патенте, а потом, когда снова захочет ею заниматься, приобрести новый патент.

Нужно ли переоформлять патент, если предприниматель переезжает в другой населенный пункт в пределах одного субъекта РФ?

С.Б. Пахалуева: Если в патенте указан вид деятельности предпринимателя и регион (без указания конкретного населенного пункта), а размер потенциально возможного годового дохода в населенном пункте, куда переезжает предприниматель, такой же, как и в населенном пункте, где он жил и работал до этого, патент переоформлять не надо. Разумеется, при соблюдении всех условий применения патентной системы.

Если же размеры потенциального годового дохода в старом и новом населенных пунктах будут различаться, предпринимателю при переезде нужно будет обратиться в налоговый орган по старому месту жительства с заявлением о прекращении предпринимательской деятельности на патентной системе. А потом — в налоговый орган по новому месту жительства с заявлением о получении нового патента.

Предприниматель оказывает бытовые услуги физическим лицам (подп. 2 п. 8 ст. 346.43 НК РФ). При этом в НК предусмотрено только три основания для потери права на применение патента: превышение лимита доходов, численности работников и неуплата в установленные сроки налога (п. 6 ст. 346.45 НК РФ). Если предприниматель все же оказал услугу организации, теряет ли он право на применение патентной системы?

С.Б. Пахалуева: Если предприниматель оказывает такие услуги организациям, в отношении этих услуг он должен применять иные режимы налогообложения. Но права на применение патентной системы налогообложения в отношении оказания таких услуг физическим лицам он при этом не теряет.

То есть предприниматель должен вести раздельный учет и рассчитывать налоги по-разному для услуг, которые он оказывает физическим лицам и юридическим лицам.

В середине года, после окончания срока действия патента, перейти на УСНО нельзя. А может ли предприниматель перед началом года подать заявление о переходе со следующего года на УСНО, а потом приобрести патент на несколько месяцев? И когда патент закончится, оставшиеся месяцы применять УСНО?

С.Б. Пахалуева: Да, так можно сделать. В Налоговом кодексе нет запрета на совмещение упрощенной и патентной систем налогообложения. Предприниматель, который ведет несколько видов деятельности, может по одним из них применять УСНО, а по другим — патентную систему.

Предприниматель, который ведет только один вид деятельности в одном субъекте РФ, также вправе в течение года перейти по этому виду деятельности на патентную систему, оставаясь при этом и на УСНО. И за те месяцы, когда срок действия патента закончится, он будет рассчитывать налог при УСНО.

У предпринимателя сложилась такая ситуация: он был на УСНО, потом приобрел патент, но до окончания срока его действия потерял право на этот спецрежим. В соответствии с каким режимом он должен уплатить налоги за то время, когда действовал патент? В Письмах Минфина (Письма Минфина от 28.03.2013 № 03-11-09/9894, от 20.05.2013 № 03-11-11/17542) указано, что такой предприниматель должен будет с начала налогового периода уплатить налоги по общей системе, а не по УСНО. В то же время ФНС считает, что конкретный порядок уплаты налогов в этой ситуации «требует дальнейшей проработки» (Письмо ФНС от 13.06.2013 № ЕД-4-3/10628@).

С.Б. Пахалуева: Такой предприниматель будет применять УСНО с начала года до дня, когда начал действовать патент.

За период, на который был выдан патент (но право на него предприниматель утратил), он должен по этому виду деятельности пересчитать налоги по общему режиму. Если у него есть другие виды деятельности на УСНО, по ним он может применять УСНО. Если есть другие патенты и право на них предприниматель не утратил, по ним он продолжает применять патентную систему.

А с того дня, когда срок действия выданного патента закончился, предприниматель снова может применять по этой деятельности УСНО.

Тогда получится, что предприниматель задним числом применяет одновременно и УСНО, и общий режим. Разве это возможно? Ведь и упрощенка, и общий режим применяются к деятельности предпринимателя в целом, а не к отдельному ее виду.

С.Б. Пахалуева: По-другому сделать не получится. Придется, оставаясь на УСНО, одновременно применять общий режим по виду деятельности, для которого приобретался патент. Об этом есть еще одно Письмо Минфина (Письмо Минфина от 11.06.2013 № 03-11-12/21725).

То есть общий режим надо применять именно до дня окончания действия патента, а не до дня, когда предприниматель нарушил условия работы на патентной системе, потерял право ее использовать и сообщил об этом в инспекцию?

С.Б. Пахалуева: Да, например, если предприниматель на УСНО приобрел патент на срок с 1 апреля по 30 сентября, а «слетел» с патентной системы в июле, то:

за январь — март он будет по этому виду деятельности применять УСНО; за апрель — сентябрь — общий режим; а за октябрь — декабрь — опять УСНО.

Теперь вопросы о конкретных видах деятельности на патенте. Начальник отдела специальных налоговых режимов А.И. Косолапов рассказал нам в интервью, что один из совладельцев находящейся в долевой собственности квартиры может от своего имени сдавать ее в аренду или внаем, если другие совладельцы уполномочат его на это. Он может зарегистрироваться как предприниматель и применять УСНО. А патентную систему в такой ситуации он тоже может применять?

С.Б. Пахалуева: Сдавать квартиру в аренду или внаем может ее собственник либо лицо, управомоченное собственником (статьи 608, 671 ГК РФ). Так что если такого предпринимателя остальные совладельцы квартиры управомочат сдавать ее внаем или в аренду, то он может делать это от своего имени. При этом он может применять патентную систему налогообложения — запретов на использование этого спецрежима в такой ситуации нет (подп. 19 п. 2 ст. 346.43 НК РФ).

В некоторых регионах при сдаче в аренду недвижимости стоимость потенциально возможного годового дохода (и соответственно, стоимость патента) определяется на каждый обособленный объект (подп. 3 п. 8 ст. 346.43 НК РФ). Будет ли в нашей ситуации таким обособленным объектом вся квартира в целом? Или же отдельный обособленный объект — это доля каждого из совладельцев?

С.Б. Пахалуева: Обособленным объектом здесь будет вся квартира в целом. Но еще раз подчеркну: все остальные собственники должны заранее уполномочить предпринимателя сдавать квартиру (и желательно, чтобы это было заверено нотариально). Тогда отдельно платить налог со сдачи в аренду своих долей в этой квартире им не надо.

Если предприниматель имеет две торговые точки в одном городе или, например, два косметических салона и работает там один, без наемных работников, в разное время (в одном — в первой половине дня, в другом — во второй половине дня), достаточно ли ему приобрести один патент?

С.Б. Пахалуева: Да, в этом случае предприниматель вполне может приобрести лишь один патент. Причем, если речь идет о косметических салонах (подп. 3 п. 2 ст. 346.43 НК РФ), размер потенциального дохода предпринимателя, а поэтому и налога, не зависит от того, один у него салон или два.

А в отношении розничной торговли (подп. 45 п. 2 ст. 346.43 НК РФ) субъекты РФ вправе устанавливать размер потенциального возможного дохода в зависимости от количества обособленных объектов (подп. 3 п. 8 ст. 346.43 НК РФ). И если региональные законодатели пошли по такому пути, предпринимателю, работающему по очереди в двух магазинах, придется платить налог больше, чем если бы он целый день работал только в одном магазине.

Если же в регионе размер потенциального дохода зависит от наличия и численности наемных работников, то предприниматель, работающий в одиночку, будет платить одинаковый налог независимо от того, в одном магазине он ведет торговлю или в двух. Разумеется, площадь каждого из магазинов не должна превышать 50 кв. м.

Парикмахерские и косметические услуги — это один вид деятельности. Можно ли приобрести один патент, если у предпринимателя отдельно парикмахерская и отдельно косметический салон?

С.Б. Пахалуева: Патент предпринимателю выдается на вид деятельности «парикмахерские и косметические услуги» (подп. 3 п. 2 ст. 346.43 НК РФ). И он будет действовать для всех парикмахерских и косметических салонов предпринимателя на территории субъекта РФ, где этот патент был получен.

При этом количество работников предпринимателя, указанных в патенте в качестве занятых в этом виде деятельности, за время действия патента не должно увеличиваться (Письмо Минфина от 22.05.2013 № 03-11-09/18174).

Светлана Борисовна, предприниматели на патенте не могут уменьшать налог на уплаченные страховые взносы. Планируется ли разрешить им делать это со следующего года?

С.Б. Пахалуева: Пока не планируется. Налоговую нагрузку на таких предпринимателей регулируют субъекты РФ. И если она окажется чрезмерной, региональные законодатели могут снизить величину потенциально возможного годового дохода на патентной системе.

■

Л.А. Елина, экономист-бухгалтер

Немного поправок в расчет налога на прибыль и НДС

Новое в начислении амортизации по недвижимости, «прибыльные» изменения для учреждений культуры и искусства и другое

23 июля на официальном интернет-портале правовой информации опубликован Закон № 215-ФЗ, вносящий точечные изменения в расчет налога на прибыль, которые будут интересны многим организациям. Также есть целый ряд налоговых поправок, ориентированных исключительно на бюджетные учреждения культуры и искусства. Они касаются еще и расчета НДС.

Изменения довольно разноплановые, и вступают в силу они в разное время.

Новые правила для амортизации незарегистрированной недвижимости

Внесены изменения в правила начисления амортизации по основным средствам, права на которые требуют государственной регистрации, то есть недвижимости (п. 2 ст. 130 ГК РФ). Действовать они начнут по истечении месяца со дня официального опубликования Закона № 215-ФЗ — с 24 августа 2013 г. (п. 3 ст. 4 Закона от 23.07.2013 № 215-ФЗ (далее — Закон № 215-ФЗ))

Как вы знаете, с 2013 г. недвижимость можно амортизировать с 1-го числа месяца, следующего за месяцем ее ввода в эксплуатацию. Дожидаться подачи документов на госрегистрацию права собственности на нее не нужно (п. 4 ст. 259 НК РФ).

Однако при внесении «амортизационных» изменений в Кодекс законодатели не предусмотрели никаких переходных положений. Поэтому возник вопрос: когда без споров с налоговиками можно начислять амортизацию по недвижимости, если она была введена в эксплуатацию до 01.01.2013, а документы на регистрацию поданы уже после этой даты или не поданы вовсе?

В начале 2013 г. Минфин, игнорируя мнение ВАС, выработал позицию: новый порядок применяется только к основным средствам, вводимым в эксплуатацию в 2013 г. (Письма Минфина от 22.04.2013 № 03-03-06/4/13773, от 28.02.2013 № 03-03-06/1/5793) Теперь же законодатели решили, что новые правила амортизации действуют для недвижимости, введенной в эксплуатацию начиная с 1 декабря 2012 г. Такие ОС можно амортизировать без оглядки на подачу документов на госрегистрацию.

А вот если недвижимость введена в эксплуатацию до 01.12.2012, то амортизацию можно начислять только начиная с 1-го числа месяца, следующего за тем, в котором поданы документы на госрегистрацию.

Обратите внимание на то, что переходные положения закреплены не в самом Налоговом кодексе, а в Законе № 206-ФЗ, которым и вносились изменения в НК, посвященные начислению амортизации по ОС (ст. 3.1 Закона от 29.11.2012 № 206-ФЗ (в ред. Закона № 215-ФЗ)). Так что не ищите поправки в «амортизационных» статьях Налогового кодекса.

Пересчет амортизации по недвижимости, введенной в эксплуатацию в декабре 2012 г.

Как видим, решение законодателей о том, к какой недвижимости должны применяться новые амортизационные правила, несколько отличается от мнения, высказанного Минфином в своих письмах.

Поэтому наверняка найдутся предприятия, которые ввели недвижимость в эксплуатацию в декабре 2012 г., но не начали амортизировать ее с января 2013 г. (ожидая, по совету Минфина, подачи документов на госрегистрацию). Теперь у них появилась возможность скорректировать свой налоговый учет и пересчитать расходы.

Для этого в III квартале 2013 г. (после 24 августа (п. 3 ст. 4 Закона № 215-ФЗ), ведь именно с этого дня вступают в силу «амортизационные» поправки) можно признать в налоговом учете сумму расходов в виде амортизации такой недвижимости:

<или>за период с января 2013 г. по месяц, в котором вы подали документы на госрегистрацию прав;

<или>за январь — сентябрь 2013 г. — если до конца августа ваша организация так и не подаст документы на госрегистрацию. И далее можно продолжать начислять амортизацию в обычном порядке.

Индульгенция для тех, кто начал амортизировать старую недвижимость с января 2013 г.

Законодатели учли, что некоторые предприятия стали в 2013 г. амортизировать «недвижимые» основные средства, которые были введены в эксплуатацию до 01.12.2012. Их освобождают от пеней и штрафов за неполную уплату налога на прибыль, возникшую из-за этого (ст. 3.1 Закона от 29.11.2012 № 206-ФЗ (в ред. Закона № 215-ФЗ)). Причем никаких дополнительных условий, которые нужно выполнить, чтобы избежать пеней и штрафов, в Законе № 215-ФЗ нет.

Это, конечно, хорошо. Но вот сумму амортизации, начисленную с января 2013 г. до конца месяца, в котором вы подали документы на госрегистрацию прав на свои ОС, придется восстановить, если не хотите споров с инспекцией. Поскольку налог занижен, НК предписывает подать уточненки и доплатить налог (статьи 54, 81 НК РФ). Но раз ни штрафов, ни пеней не будет, то можно восстановить излишне начисленную амортизацию в III квартале 2013 г. А можно и вообще не восстанавливать: даже если инспекторы обнаружат такое нарушение при проверке, они доначислят лишь сумму самого налога.

Более того, если организация не прочь поспорить с налоговой, то, опираясь на Постановление ВАС РФ, она может отстоять право на начисление амортизации с января 2013 г. по старым «недвижимым» основным средствам, документы на которые еще не поданы на госрегистрацию (Постановление № 6909/12).

Кроме того, есть и еще один аргумент. Как мы уже отметили, ранее ни в НК, ни в Законе № 206-ФЗ не было никаких переходных положений для порядка начисления амортизации, закрепленного в НК с 1 января 2013 г. И организации могли амортизировать любую введенную в эксплуатацию недвижимость (с чем, кстати, соглашались и некоторые специалисты Минфина) (п. 4 ст. 259 НК РФ). Рассмотренные выше изменения, внесенные сейчас Законом № 215-ФЗ, не могут иметь обратной силы и ухудшать положение налогоплательщиков (п. 2 ст. 5 НК РФ).

Следовательно, после вступления в силу поправок можно не восстанавливать амортизацию по ОС, по которым еще не поданы документы на госрегистрацию, причем даже в том случае, если инспекторы будут настаивать на этом в ходе налоговой проверки.

Что делать тем, кто давно амортизирует недвижимость, по которой документы не поданы на госрегистрацию

Ситуации, рассмотренные выше, касались тех предприятий, которые начали амортизировать недвижимость лишь с 2013 г. Но есть и те, кто ввел в эксплуатацию недвижимость, документы на госрегистрацию прав на нее не подал, но начал амортизировать ее в 2012 г. (а возможно, и ранее). К примеру, ориентируясь на судебную практику, обобщенную в уже упомянутом нами Постановлении ВАС РФ (Постановление № 6909/12).

Отметим, что о таких организациях законодатели вообще не подумали, готовя Закон № 215-ФЗ. Поэтому может показаться, что внесенные изменения задним числом (на период, предшествующий 2013 г.) вводят порядок начисления амортизации, издавна рекомендованный Минфином и противоречащий мнению ВАС. И нужно пересчитывать налоговую базу, убирая из нее неправильно начисленную амортизацию, доплачивать налог и пени, а также подавать уточненки. Кстати, формально Закон № 215-ФЗ не освобождает от штрафов и пеней организации, начавшие до 2013 г. амортизировать недвижимость, на которую еще не поданы документы на госрегистрацию.

Однако вряд ли такой подход можно считать логичным. Ведь подобное понимание внесенных изменений означало бы, что в налоговое законодательство внесены поправки, ухудшающие положение налогоплательщиков. Но даже если думать так, то действовать задним числом такие поправки не должны (п. 2 ст. 5 НК РФ). Так что никаких пересчетов налоговой базы за 2012 г. и более ранние периоды только из-за того, что в Законе № 206-ФЗ появилась «переходная» ст. 3.1, быть не должно.

В 2013 г. переставать амортизировать недвижимость из-за новых поправок тоже не нужно, ведь все изменения говорят лишь о дате начала амортизации. А ее налогоплательщики, готовые поспорить с проверяющими, определили давным-давно. И нигде в законодательстве нет правила о том, что с 2013 г. такие организации должны прекратить начисление амортизации.

Таким образом, те, кто был до 2013 г. не согласен с Минфином и начислял амортизацию по недвижимости, на которую еще не поданы документы на госрегистрацию, по-прежнему могут опираться на решение ВАС. Конечно, нельзя со стопроцентной точностью прогнозировать, изменится ли после внесенных поправок судебная практика или нет. Но, учитывая сказанное выше, надеемся, что даже если и возникнут споры с налоговой службой, то победителями из них выйдут налогоплательщики.

Налоговые подарки «культурным» организациям

Законодатели решили облегчить жизнь организациям сферы культуры и искусства:

с 1 октября 2013 г. освобождаются от обложения НДС услуги вне места нахождения организации:

— по предоставлению музейных предметов и коллекций;

Есть еще небольшие поправки в расчет налога на прибыль, которые будут действовать с 2014 г. (п. 1 ст. 4 Закона № 215-ФЗ):

к ненормируемым расходам на рекламу будут относиться рекламные мероприятия при кино- и видеообслуживании (п. 4 ст. 264 НК РФ (в ред. Закона № 215-ФЗ); п. 6 ст. 1 Закона № 215-ФЗ). Так, больше не будет нормироваться реклама, размещаемая в кинотеатрах перед началом просмотра фильмов;

уточнено, что к нематериальным активам (НМА) относятся исключительные права на аудиовизуальные произведения (к примеру, видеоролики, кинофильмы и т. д.) (подп. 7 п. 3 ст. 257 НК РФ). Отметим, что их и ранее можно было относить к НМА;

при определении первоначальной стоимости имущества, созданного с использованием целевых бюджетных средств, надо общую сумму расходов на его приобретение и доведение до состояния, пригодного к использованию, уменьшать на ту их часть, которая была оплачена за счет бюджетных средств (п. 1 ст. 257 НК РФ (в ред. Закона № 215-ФЗ); подп. «а» п. 3 ст. 1 Закона № 215-ФЗ).

Заметим, что это нововведение никак не должно коснуться коммерческих организаций, купивших основные средства за счет полученных бюджетных субсидий. Ведь как неоднократно разъяснял Минфин, предоставленные коммерческим организациям субсидии (в целях возмещения затрат или недополученных доходов в связи с производством и реализацией товаров, выполнением работ или оказанием услуг) в целях налогообложения прибыли целевым финансированием не признаются (Письма Минфина от 28.06.2013 № 03-03-06/1/24671, от 22.05.2012 № 03-03-06/1/263).

***

Как видим, большинство поправок благоприятны для организаций. Даже введение задним числом нового порядка амортизации недвижимости можно оценивать положительно.

Ведь законодательная определенность всегда лучше белых пятен, да и полученное освобождение от штрафов и пеней позволит всем бухгалтерам чувствовать себя увереннее. ■

Н.Г. Бугаева, экономист

Как оформить СЗВ-6-4 в непростых случаях

Комментарий к Письму ПФР о заполнении формы персонифицированной отчетности

Пенсионный фонд, проанализировав результаты отчетной кампании за I квартал, выявил наиболее часто возникающие у страхователей вопросы и рассказал, как заполнять форму СЗВ-6-4 в нескольких нетривиальных ситуациях.

При этом в форме СЗВ-6-4, кроме ф. и. о. и страхового номера сотрудника, должна быть заполнена только одна таблица. Если сумма пособия составила, например, 10 тыс. руб., то таблица будет выглядеть так.

Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

Сумма выплат и иных вознаграждений

в том числе на которые начислены страховые взносы на обязательное пенсионное страхование

входящих в базу для начисления страховых взносов, не превышающую предельную

входящих в базу для начисления страховых взносов, превышающую предельную

Всего за последние три месяца отчетного периода, в т. ч.

Ситуация такая. Работник, занятый на работах с вредными условиями труда, с 9 по 28 января 2013 г. находился в отпуске, оплаченном в декабре 2012 г., а с 29 января по 29 марта был на больничном, пособие по нему выплатили в апреле (то есть в следующем периоде). 1—8 января в этом году были нерабочими днями — новогодние каникулы, 30 и 31 марта — обычными выходными. По мнению ПФР, в сведениях о периоде работы в I квартале должны быть отражены два периода, для каждого из которых нужно отметить два кода: один — в графе «Особые условия труда (код)», другой — в графе «Исчисление страхового стажа. Дополнительные сведения». А указанные выше нерабочие дни должны быть приплюсованы к этим периодам: 8 дней января — к отпуску работника, 2 дня марта — к болезни.

Период работы за последние три месяца отчетного периода

№ п/п

Начало периода с (дд.мм.гггг)

Конец периода по (дд.мм.гггг)

Территориальные условия (код)

Особые условия труда (код)

Исчисление страхового стажа

Условия для досрочного назначения трудовой пенсии

основание (код)

Дополнительные сведения

основание (код)

Дополнительные сведения

1

01.01.2013

28.01.2013

27-1

ДЛОТПУСК

2

29.01.2013

31.03.2013

27-1

ВРНЕТРУД

Почему только такой вариант заполнения приемлем, мы спросили в московском Отделении ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“У работника не должно быть пробела в стаже. Ведь сотрудник не прерывает своей работы в организации, отношения его со страхователем сохраняются. Поэтому форма СЗВ-6-4 должна быть оформлена именно таким образом. В противном случае система просто не примет отчетность”.

Если период отпуска по уходу за ребенком до 3 лет (период временной нетрудоспособности и др.) заканчивается перед выходными днями, эти дни отражаются в СЗВ-6-4 так же, как и предшествующий им период.

Сотрудница была в отпуске по 31.12.2012. А с 9 января 2013 г. ушла в отпуск без сохранения зарплаты. В такой ситуации ПФР предлагает первые 8 выходных дней января показать в СЗВ-6-4 как продолжение отпуска по уходу за ребенком.

Период работы за последние три месяца отчетного периода

№ п/п

Начало периода с (дд.мм.гггг)

Конец периода по (дд.мм.гггг)

Территориальные условия (код)

Особые условия труда (код)

Исчисление страхового стажа

Условия для досрочного назначения трудовой пенсии

основание (код)

Дополнительные сведения

основание (код)

Дополнительные сведения

1

01.01.2013

08.01.2013

ДЛДЕТИ

2

09.01.2013

31.03.2013

АДМИНИСТР

Отметим, что в Письме ПФР указал код АДМИНИСТР (применяемый для отпуска без содержания) для периода начиная с 10.01.2013, а не с 09.01.2013. Скорее всего, это опечатка.

Таким образом, если выходные дни предшествуют «особым» периодам работы — отпуску, временной нетрудоспособности и т. д. — или следуют за ними, то при заполнении СЗВ-6-4 выходные нужно добавить к одному из этих периодов. Хотя в некоторых случаях это может быть невыгодно сотруднику. Например, в последней ситуации в страховом стаже работницы не учтут 8 дней. Ведь при указанном заполнении формы эти 8 дней попадают в период отпуска по уходу за ребенком до 3 лет, а в стаж входят только первые полтора года этого периода (п. 1 ст. 11 Закона от 17.12.2001 № 173-ФЗ). А вообще-то для нее это обычный рабочий период, просто выходные его дни.

***

В другом своем разъяснении ПФР напомнил страхователям пошаговый порядок сдачи отчетности в электронном виде (Информация ПФР о представлении отчетности в электронном виде). И еще раз заострил внимание на том, что лучше сдавать отчетность не в последний день срока, а пораньше, чтобы было время исправить ошибки, если что-то пойдет не так. А также отметил, что, кроме представления отчетности по электронным каналам связи, можно направить и запрос для получения информации о текущем состоянии расчетов с Фондом. ■

А.И. Дыбов, эксперт по налогообложению

От сервера до МФУ: как учесть необычную офисную технику

Бухгалтерский и налоговый учет серверов, многофункциональных устройств, плоттеров и прочей непривычной офисной техники

В наше время офис перестал быть просто помещением со столами и стульями. Его невозможно представить без современной техники, позволяющей с легкостью решать всевозможные задачи. Прогресс приводит к тому, что новые виды техники появляются гораздо быстрее, чем нормотворцы, ответственные за бухучет и налоги, успевают среагировать на это. Что может заставить бухгалтера задуматься. Но если у нас нет специальных правил для необычных устройств, то попробуем применить правила общие.

Что такое сервер и как его учесть?

Если не вдаваться в технические детали, то сервер — это мощный и надежный компьютер, который может объединить различные электронные устройства в единую сеть, что, в частности, позволяет:

хранить и контролировать информацию в одном месте;

выходить в Интернет с каждого рабочего места;

использовать одну программу или одно техническое устройство (принтер, факс, копир и т. д.) одновременно нескольким сотрудникам, причем с возможностью делать это удаленно.

Само собой, за удовольствие надо платить, и найти сервер дешевле 40 000 руб. нелегко. Кроме того, с ним нельзя работать без специального программного обеспечения (ПО), расходы на которое включаются в стоимость устройства как затраты на его доведение до состояния, пригодного к использованию (пп. 4, 6, 8 ПБУ 5/01; п. 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ; п. 1 Письма ФНС от 13.05.2011 № КЕ-4-3/7756). Ведь без ПО сервер — безжизненная коробка.

Одиночный сервер, который обычно выглядит как системный блок компьютера, особых проблем не доставляет. Если вам вдруг удалось раздобыть устройство за 40 000 руб. или меньше (включая стоимость ПО), то в бухгалтерском и налоговом учете его можно включить в расходы сразу при вводе в эксплуатацию (п. 5 ПБУ 6/01; подп. 3 п. 1 ст. 254 НК РФ).

При разнообразии и большом объеме решаемых задач серверы зачастую работают в группе. Для этого отдельные блоки, называемые серверными платформами, вставляют в специальные стойки и объединяют в единый мощный сервер.

Чтобы понять суть вариантов учета платформ в стойке, а также увидеть их плюсы и минусы, взгляните на таблицу.

Первоначальная стоимость одной платформы (включая необходимое ПО)

Плюсы и минусы вариантов учета

Каждая платформа и стойка — отдельный объект учета

дополнение стойки новой платформой или изъятие платформы считается дооборудованием и частичной ликвидацией соответственно. Придется пересчитывать первоначальную стоимость и амортизацию (п. 27 ПБУ 6/01; п. 2 ст. 257 НК РФ)

Свыше 40 000 руб.

дополнение стойки новой платформой или изъятие платформы не считается дооборудованием и частичной ликвидацией соответственно;

амортизация начисляется по каждой платформе отдельно, что при большом количестве платформ неудобно

начислять амортизацию по единому объекту проще;

дополнение стойки новой платформой или изъятие платформы считается дооборудованием и частичной ликвидацией соответственно. Придется пересчитывать первоначальную стоимость и амортизацию (п. 27 ПБУ 6/01; п. 2 ст. 257 НК РФ)

Как видим, учет всех серверов и стойки в качестве единого объекта — более безопасный вариант, но не всегда выгодный.

Расходы на обновление системного ПО для сервера и покупку дополнительных программ

Замена или радикальное обновление системного программного обеспечения сервера, учитываемого как основное средство, в бухгалтерском и налоговом учете считается модернизацией устройства. Соответственно, расходы на это увеличивают первоначальную стоимость сервера и в дальнейшем амортизируются вместе с ней (п. 27 ПБУ 6/01; п. 2 ст. 257 НК РФ).

Не так обстоит дело с сервером дешевле 40 000 руб., списанным в расходы сразу. Стоимость нового системного ПО для него включается в налоговые расходы равномерно, в течение 5 лет (если договором с правообладателем не установлен более короткий или более длительный срок) (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039).

Что до ПО, приобретенного дополнительно (помимо программ, без которых сервер попросту не работает), то эти программы всегда учитываются отдельно и точно так же, как любое другое компьютерное ПО с неисключительными правами использования.

«Универсальные» проблемы

Как учитывать принтеры, факсы, сканеры, копиры и тому подобные приспособления по отдельности, бухгалтеры давно разобрались. Но что делать, если устройство многофункциональное (МФУ), например объединяет в себе принтер, копир, сканер, телефон, факс, и стоит дороже 40 000 руб.?

В налоговой Классификации МФУ нет, а для входящих в него отдельных устройств установлены разные СПИ. Так, принтеры относятся ко 2-й амортизационной группе со СПИ свыше 2 и до 3 лет включительно, а копиры уже к 3-й, их СПИ равен свыше 3 и до 5 лет включительно (Классификация).

Что же, для МФУ среднее арифметическое выводить? Нет, выбирать. У 2-й группы СПИ покороче, но и амортизационная премия всего 10%. У 3-й группы СПИ длиннее, но и премия аж 30% (п. 9 ст. 258 НК РФ).

Определиться с выбором нам опять поможет таблица. Предположим, МФУ стоит 52 857 руб., для него установлен минимально возможный СПИ и налоговая амортизация рассчитывается линейным методом.

№ п/п

Показатель

МФУ отнесено ко 2-й амортизационной группе

МФУ отнесено к 3-й амортизационной группе

1

Первоначальная стоимость, руб.

52 857

2

СПИ, мес.

25

37

3

Максимальный размер амортизационной премии, %

10

30

4

Сумма амортизационной премии, руб. (стр. 1 х стр. 3)

Сумма расходов за первые 12 месяцев СПИ, руб. (стр. 4 + стр. 5 х 12 мес.)

28 122

27 857

7

Сумма расходов за вторые 12 месяцев СПИ, руб. (стр. 5 х 12 мес.)

22 836

12 000

Как видим, даже в первые 12 месяцев использования МФУ существенная разница в величине амортизационной премии не делает общую сумму расходов при амортизации устройства в составе 3-й группы больше, чем в составе 2-й. Что уж говорить о последующих периодах! Поэтому 2-я группа предпочтительнее. Тем более она предпочтительнее, если вы решили отказаться от амортизационной премии ради того, чтобы сумма ежемесячной амортизации в бухгалтерском и налоговом учете не различалась.

На вопросы налоговиков, почему, мол, 2-я, а не 3-я группа, отвечайте, что МФУ в Классификации нет, поэтому вы установили СПИ в соответствии с техническими условиями (п. 6 ст. 258 НК РФ). Возразить проверяющим нечего.

Плоттеры, внешние накопители информации и прочая экзотика

Плоттер — широкоформатное печатающее устройство. Есть еще режущие плоттеры (каттеры), которые выполняют контурную резку бумаги, виниловой или самоклеящейся пленки. А внешний накопитель информации позволяет, не модернизируя компьютеры или серверы, сильно расширить объем хранящихся данных.

И плоттеры, и накопители для серьезных задач стоят дороже 40 000 руб. Надо амортизировать, но с каким СПИ? Если искать эти устройства в Классификации точно по их названиям, вы ничего не найдете. Зато во 2-й группе есть печатающие устройства к компьютерам и системы хранения информации. Плоттер вполне подходит под первое, а внешний накопитель — под второе. Значит, 2-я группа — СПИ свыше 2 и до 3 лет включительно (Классификация).

Вот так, творчески, нужно подходить к поиску СПИ для любых необычных офисных устройств стоимостью свыше 40 000 руб. Если что, зовите в помощь системного администратора. И только когда совсем ничего не нашлось, устанавливайте СПИ, исходя из рекомендаций производителя устройства и технических условий его работы. Здесь вас тоже выручит сисадмин: кому, как не ему, знать, сколько примерно прослужит оборудование.

***

С НДС при покупке серверов, МФУ и других необычных устройств все довольно прозаично. Приобрели, счет-фактуру получили, к учету приняли, пожалуйте — вычет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Что до налога на имущество по дорогостоящей экзотической технике, то напомним: оборудование, принятое к учету в качестве ОС в 2013 г. или позднее, этим налогом не облагается (подп. 8 п. 4 ст. 374 НК РФ). Если устройство старше, увы, налог придется платить до списания всей первоначальной стоимости. ■

На вопросы отвечал А.Ю. Никитин, налоговый консультант

Сделки с недвижимостью, арендованной у муниципалитета: что с налогами

Бывает, что компании и предприниматели, заключив договор аренды здания или земельного участка, через какое-то время сдают недвижимость в субаренду или продают право аренды третьему лицу. При этом нередко возникают вопросы, связанные с порядком заключения таких сделок и их налогообложением.

Что платить предпринимателю при продаже права аренды земли: НДФЛ или УСНО?

В.К. Сосновский, г. Кашира

Я зарегистрирован как предприниматель, применяю «доходную» упрощенку. Еще до регистрации в качестве ИП заключил с районной администрацией договор аренды земельного участка, предназначенного для строительства. Теперь хочу продать право аренды третьему лицу, но уже в качестве предпринимателя. Можно ли включить этот доход в базу по УСНО или необходимо все-таки отчитаться по НДФЛ и уплатить его по ставке 13%?

: По нашему мнению, все зависит от целей аренды земельного участка. Если вы арендовали землю для личного дачного строительства и переуступаете ее с тем же целевым назначением, то говорить о предпринимательстве здесь не приходится. С дохода, полученного от продажи права аренды участка, вы в таком случае однозначно должны заплатить НДФЛ как физлицо. Если же вы арендовали землю для строительства нежилой недвижимости, которая может использоваться в предпринимательской деятельности (например, магазина), то возможны варианты.

В принципе, плату за уступку права аренды земельного участка без проблем можно было бы учесть как доходы, облагаемые налогом по УСНО, если бы землю вы арендовали в качестве ИП (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ; Письма Минфина от 22.02.2011 № 03-11-11/41; УФНС по г. Москве от 30.11.2009 № 20-14/2/125274@). Но договор аренды вы оформили, еще не будучи предпринимателем. При камеральной проверке декларации по УСНО налоговики этого не увидят. А если будет выездная, то, ознакомившись с договорами, они могут указать, что доход от уступки права аренды получен вами вне рамок предпринимательской деятельности. А значит, должен облагаться НДФЛ. Заметьте, что никаких вычетов для такого случая гл. 23 НК РФ не предусматривает. То есть НДФЛ вам придется уплатить со всей суммы, полученной от уступки. А кроме того, в таком случае вы попадете на:

штраф за непредставление декларации 3-НДФЛ в размере 5% от суммы неуплаченного налога за каждый месяц просрочки, но не более 30% этой суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ)

Можно будет попытаться оспорить доначисления в суде. Так, суды считают, что любую экономическую деятельность, которую ведет гражданин после госрегистрации в качестве ИП, следует рассматривать как предпринимательскую. Это справедливо, даже если договор заключен без указания на статус ИП. Следовательно, полученный доход нужно облагать налогом по УСНО, если предприниматель применяет упрощенку (Постановления ФАС ЗСО от 10.12.2012 № А75-78/2012; ФАС СКО от 06.02.2012 № А53-4545/2011; ФАС МО от 28.10.2011 № А41-40926/10). А Минфин и ФНС наконец-то согласились с тем, что стоимость имущества, приобретенного до регистрации в качестве предпринимателя, но используемого в деятельности ИП, может списываться на предпринимательские расходы (Письма Минфина от 06.06.2013 № 03-11-11/164; ФНС от 25.07.2013 № ЕД-4-3/13609@). И хотя в вашей ситуации речь идет об имущественных правах, ссылка на позицию финансового ведомства в случае спора с налоговиками не будет лишней.

Вы почти наверняка избежите претензий налоговиков, если воспользуетесь таким вариантом: сдайте земельный участок в субаренду (если ваш контрагент не будет против этого). Это уже не будет разовой сделкой, как в случае с уступкой права. Поскольку здесь есть систематичность получения дохода и устойчивая связь с контрагентом, поступления от субаренды налоговики охотнее признают предпринимательскими (ст. 2 ГК РФ; Письмо ФНС от 25.02.2013 № ЕД-2-3/125@). Но имейте в виду, что вы будете включать в доходы платежи по субаренде, а ваши затраты на аренду учесть не сможете, так как расходы при «доходной» упрощенке не уменьшают налоговую базу (п. 1 ст. 346.18 НК РФ). Так что нужно просчитать, что выгоднее: разовый доход от уступки, с которого вам, возможно, придется заплатить НДФЛ, или регулярные платежи по субаренде, со всей суммы которых вы будете платить 6%-й налог по УСНО.

И не забудьте, что любой предпринимательский договор заключается с указанием статуса ИП, и для расчетов вы должны указать ваш расчетный счет, открытый вам как предпринимателю, а не текущий счет «физика» (Письмо ФНС от 06.09.2011 № ЕД-3-3/3030@).

Перенаем недвижимости: что с НДС?

Н.Ю. Шебаршина, г. Наро-Фоминск

Мы арендуем земельный участок у администрации города. Сейчас хотим передать арендные права на землю по договору перенайма другой компании. Нужно ли нам исчислять НДС по этой сделке?

Арендатор муниципальной земли — налоговый агент по НДС

В.А. Куропаткина, г. Иваново

Выиграли конкурс на аренду муниципального земельного участка. Нужно ли нам исполнять обязанности налогового агента по НДС? В договоре об этом ничего не сказано.

: Да, по общему правилу при аренде муниципального или федерального имущества компания-арендатор признается налоговым агентом по НДС (п. 3 ст. 161 НК РФ). Но операция по сдаче в аренду земельных участков, находящихся в муниципальной (федеральной) собственности, освобождена от обложения НДС (подп. 17 п. 2 ст. 149 НК РФ; Письма Минфина от 01.02.2011 № 03-07-11/21, от 30.10.2006 № 03-04-15/198). Поэтому в качестве налогового агента вы должны только ежемесячно выписывать на арендные платежи счета-фактуры с пометкой «Без налога (НДС)» и отражать эту операцию в разделе 7 декларации по НДС (код операции 1010251) (п. 5 ст. 168 НК РФ; п. 44 Порядка, утв. Приказом Минфина от 15.10.2009 № 104н; приложение № 1 к указанному Порядку). В разделе 7, кроме графы 1 «Код операции», вам нужно заполнить графу 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)» по строке 010. А вот раздел 2, в котором налоговые агенты отражают суммы НДС, подлежащие уплате в бюджет, вам заполнять не нужно.

Обязанности налогового агента субарендатору не передаются

М.Н. Павличук, Смоленская обл.

Мы арендуем здание, находящееся в муниципальной собственности. При уплате арендных платежей удерживаем НДС в качестве налогового агента. Сохранится ли за нами эта обязанность, если мы сдадим здание в субаренду? Или же налоговым агентом будет уже организация-субарендатор?

Затраты на покупку права аренды можно учесть в налоговых расходах

А.Г. Кондратьев, г. Барнаул

Мы перекупили право аренды земли, находящейся в муниципальной собственности, у другой компании. На участке планируем построить здание нового цеха. Можно ли сумму, уплаченную за уступку права аренды, учесть как расходы на приобретение права на земельные участки по ст. 264.1 НК РФ?

: Вы не можете учесть расходы по ст. 264.1 НК РФ (Письмо Минфина от 12.11.2010 № 03-03-06/1/710). Ведь приобрел право на заключение договора аренды у муниципалитета и заключил с ним этот договор прежний арендатор и только он может списывать расходы в порядке, установленном нормами названной статьи. А вы лишь приобрели право аренды у коммерческой компании. Однако это не значит, что такие расходы нельзя учесть совсем. Есть три варианта признания расходов.

ВАРИАНТ 1(безопасный). Расходы учитываем постепенно через амортизацию построенного на участке здания. Включаем сумму, уплаченную за уступку права аренды, в первоначальную стоимость ОС. Так же Минфин рекомендует учитывать и арендные платежи за период застройки (Письмо Минфина от 20.05.2010 № 03-00-08/65). Надо полагать, что претензий у налоговиков не будет. Вывод о том, что чиновники не против такого подхода, можно сделать и из старых разъяснений Минфина (Письма Минфина от 19.05.2008 № 03-03-06/1/324, от 19.07.2006 № 03-03-04/1/585).

ВАРИАНТ 2(почти безопасный). Списываем сумму, уплаченную за уступку, в составе прочих расходов с учетом принципа равномерности (подп. 49 п. 1 ст. 264, п. 1 ст. 272 НК РФ), то есть в течение срока действия договора аренды. Не исключено, что налоговики будут настаивать на включении спорных расходов в первоначальную стоимость ОС. Но в суде можно попытаться отстоять правомерность своей позиции. Так, арбитры Московского округа в подобном споре поддержали компанию (Постановление ФАС МО от 28.07.2011 № КА-А40/7701-11). Аргументом в пользу организации стало и то, что расходы на покупку права аренды земли не были включены в смету на строительство объекта ОС. А это необходимо для учета спорных расходов на субсчете 08-3 «Строительство объектов основных средств».

ВАРИАНТ 3(рискованный). Оплату за уступку арендных прав учитываем в составе прочих расходов единовременно в периоде, когда приобрели право аренды земли. Этот подход компании выгоден, если не принимать в расчет налоговые риски. Но ревизоры из налоговой мимо такой возможности доначислить платежи в бюджет не пройдут. И не факт, что суд, если до него дойдет дело, примет вашу сторону.

Можно ли уступить право аренды муниципального здания

А. Каримова, г. Екатеринбург

Наша компания арендует у муниципалитета часть здания. Мы использовали арендуемые помещения под офис, но сейчас он нам уже не нужен. Один из наших контрагентов предложил заключить договор на уступку ему права аренды. Штатного юриста у нас сейчас нет, поэтому директор спросил совета у меня, бухгалтера, как оформить эту сделку?

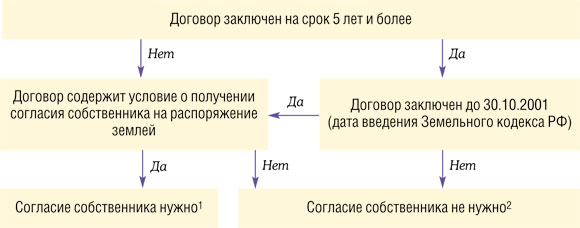

Если земля в аренде на 5 лет и более, разрешение собственника на субаренду не требуется

Г. Молдагулова, Тверская обл.

Я арендую земельный участок, находящийся в муниципальной собственности, у районной администрации. Сейчас планирую сдать часть земли в субаренду. Нужно ли согласие арендодателя?

: Чтобы дать однозначный ответ на ваш вопрос, нужно знать, когда вы арендовали землю, на какой срок и что сказано в договоре. От этого будет зависеть возможность заключения договора субаренды с одобрения собственника или без такового.

Имейте в виду, что в тех случаях, когда согласие собственника на распоряжение землей не требуется, вы обязаны уведомить его о сделке (ст. 15 ГК РФ). Направить письменное уведомление о сделке нужно в разумный срок после ее совершения (лучше всего — сразу после заключения договора субаренды). И важно, чтобы у вас имелось подтверждение получения этого уведомления адресатом (п. 9 ст. 22 Земельного кодекса РФ; п. 16 Постановления Пленума ВАС от 24.03.2005 № 11). ■

Е.А. Шаронова, экономист

Сдаем отчетность по «зарплатным налогам» при закрытии ОП

Как правильно отчитаться по НДФЛ и страховым взносам при закрытии обособленного подразделения

В ,2013, № 14, с. 22, мы рассказали о сроках представления в налоговые органы и внебюджетные фонды различных уведомительных документов при закрытии ОП. Но до того как вы будете представлять контролирующим органам разные бумажки о закрытии ОП, вам желательно уже решить все вопросы, связанные с увольнением работников, начислить и выплатить все, что им причитается, а также уплатить «зарплатные налоги». В этом случае будет проще отчитаться перед фондами и налоговой.

Увольняем работников

Порядок действий организации при увольнении работников будет зависеть от того:

что закрывается — филиал (представительство), который указан в учредительных документах, или же обычное ОП, которое там не упомянуто;

где находится закрываемый филиал (представительство) — в той же местности, что и организация, или в другой. Под другой местностью следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта (п. 16 Постановления Пленума ВС от 17.03.2004 № 2).

Если закрывается филиал (представительство), расположенный в другой местности, нежели организация (например, в другом городе), то работники увольняются по тем же правилам, что и при ликвидации организации (п. 1 ч. 1, ч. 4 ст. 81 ТК РФ).

Если же закрывается филиал (представительство), расположенный в той же местности (в том же городе), что и головное подразделение организации (ГП), или обычное ОП, то работники увольняются уже по правилам, действующим при сокращении численности или штата организации (п. 2 ч. 1 ст. 81 ТК РФ).

Мы не будем подробно останавливаться на порядке увольнения работников при ликвидации и сокращении, так как рассматривали эти вопросы на страницах .

Отметим лишь, что действия при увольнении работников, связанном с ликвидацией или с сокращением штата, похожи: надо уведомить работников за 2 месяца до увольнения, сообщить в службу занятости.

Но есть и важное отличие — при сокращении вы обязаны попытаться трудоустроить работников ОП, то есть предлагать им до дня увольнения имеющиеся в той же местности в ГП или других ОП вакансии, соответствующие их квалификации (или более низкой квалификации) и состоянию здоровья (ч. 3 ст. 81, ст. 180 ТК РФ). Если работник ОП откажется от предлагаемой вакансии или вакансий нет, тогда, как и при ликвидации, нужно издать приказ о прекращении трудового договора, сделать необходимые записи в трудовой книжке, выплатить все, что причитается работникам (статьи 84.1, 178 ТК РФ).

Но в гл. 23 НК ничего не сказано о порядке представления справок 2-НДФЛ по работникам ОП, которое закрывается до окончания календарного года (налогового периода по НДФЛ (ст. 216 НК РФ)). А он зависит от того, является ли ОП (п. 4 ст. 83 НК РФ):

единственным в муниципальном образовании;

ответственным за уплату НДФЛ за работников всех ОП, находящихся в одном муниципальном образовании (если ОП не единственное).

СИТУАЦИЯ 1. ОП было единственным в муниципальном образовании, и НДФЛ перечислялся по месту его нахождения

Понятно, что если ОП закрывается в середине года, то последний раз НДФЛ за работников вы перечислите в бюджет за тот месяц, в котором вы произвели с ними окончательные расчеты. А вот с подачей справок 2-НДФЛ возможны два варианта.

Если вы завершили все расчеты с работниками к тому моменту, когда ОП еще не снято с учета, то справки 2-НДФЛ надо представить в ИФНС по месту нахождения ОП до его закрытия. И не нужно будет повторно представлять справки 2-НДФЛ по окончании года (Письмо ФНС от 28.03.2011 № КЕ-4-3/4817).

Если же вы по каким-то причинам не представили справки 2-НДФЛ по месту нахождения ОП до снятия его с учета, тогда по окончании года их нужно подать в ИФНС по месту учета организации (ГП) (Письмо ФНС от 07.02.2012 № ЕД-4-3/1838).

Разумеется, в справках 2-НДФЛ на каждого работника закрытого ОП надо указать только доходы, полученные сотрудником от работы в этом ОП.

При этом в справках 2-НДФЛ в поле «в ИФНС (код)» надо указать код инспекции, в которой состоит на учете организация. А раздел 1, где указываются данные о налоговом агенте, заполняется по-особенному (Письмо ФНС от 07.02.2012 № ЕД-4-3/1838):

в пункте 1.1 надо указать ИНН организации, а КПП — закрытого ОП;

в пункте 1.3 — код ОКАТО закрытого ОП.

Если какие-то из работников были переведены из закрытого ОП в другое ОП или в головное подразделение организации, то по такому работнику надо подать две справки 2-НДФЛ. Тогда в справке 2-НДФЛ по новому месту работы надо указать:

<если>работник переведен в ГП: в пункте 1.1 — ИНН и КПП организации (ГП), в пункте 1.3 — код ОКАТО организации, а в разделе 3 — доходы, полученные работником от работы в ГП;

<если>работник переведен в другое ОП: в пункте — 1.1 ИНН организации, а КПП — нового ОП, в пункте 1.3 — код ОКАТО нового ОП, а в разделе 3 — доходы, полученные работником от работы в новом ОП.

СИТУАЦИЯ 2. НДФЛ за работников всех ОП, находящихся в одном муниципальном образовании, перечислялся по месту нахождения ответственного ОП

Поскольку в этом случае все ОП состоят на учете в одной ИФНС (выбранной самой организацией) по месту нахождения одного ответственного ОП (Письмо ФНС от 28.09.2011 № ПА-4-6/15886), то при закрытии одного из ОП не возникает никаких проблем с уплатой НДФЛ и представлением справок 2-НДФЛ.

Если закрывается ответственное ОП, то надо выбрать новое ответственное ОП, через которое вы будете перечислять НДФЛ за работников всех ОП, оставшихся в этом муниципальном образовании, и подавать на них справки 2-НДФЛ. Но поскольку инспекция в этом случае не меняется (ведь все ОП состоят на учете в одной ИФНС), то справки 2-НДФЛ на работников закрытого ОП надо представить в эту же ИФНС. Просто делать это будет новое ответственное ОП.

Разбираемся с фондами

В Законе о страховых взносах (Закон от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)) ничего не говорится о порядке и сроках сдачи отчетности и уплате взносов при закрытии ОП. Порядок ваших действий будет зависеть от того, платили вы страховые взносы по месту нахождения ОП или нет.

СИТУАЦИЯ 1. ОП состояло на учете во внебюджетных фондах, и уплачивались взносы по месту нахождения ОП

Естественно, при закрытии такого ОП придется сниматься с учета (об этом мы рассказывали в ,2013, № 14, с. 24). Поэтому при закрытии ОП логично воспользоваться тем же порядком сдачи отчетности и уплаты взносов, что и при ликвидации организации. Он как раз в Законе № 212-ФЗ прописан.

Все сведения в отчетности должны быть отражены за период с начала года по день их представления включительно. То есть можно не дожидаться окончания отчетного периода.

Например, если обособленное подразделение закрыто в мае, то можно представить отчетность с января по май включительно, а не дожидаться окончания полугодия;

в течение 15 календарных дней со дня подачи расчетов уплатить в ПФР и ФСС доплату по взносам (разницу между начисленными взносами и уплаченными).

Кстати, если хотите, отчетность в ПФР и ФСС можно представить и вместе с заявлением о снятии с учета.

СИТУАЦИЯ 2. ОП не состояло на учете во внебюджетных фондах, и взносы уплачивались только по месту нахождения организации (ГП)

В этом случае при закрытии подразделения в середине какого-либо квартала никаких вопросов ни со сроками уплаты взносов, ни со сдачей отчетности не возникает. Вы все делаете, как обычно, — в общеустановленные сроки сдаете отчетность и уплачиваете страховые взносы в ПФР и ФСС по месту нахождения организации (ч. 1, 5, 9, 13 ст. 15 Закона № 212-ФЗ).

Показатели в расчетах РСВ-1 ПФР и 4 ФСС будут заполняться так же, как и при увольнении работников. А в квартале, следующем за кварталом закрытия ОП, формы СЗВ-6-4 по уволенным работникам ОП подавать в ПФР не придется.

***

В следующем номере мы расскажем, как правильно рассчитать налог на прибыль, подлежащий уплате в бюджет по месту нахождения закрываемого ОП. ■

Е.А. Шаповал, юрист, к. ю. н.

Когда средний заработок не может быть меньше МРОТ

При исчислении среднего заработка для оплаты отпускных, рабочих дней в командировке и в других случаях средний месячный заработок работника, который полностью отработал норму рабочего времени в расчетном периоде, не может быть меньше федерального МРОТ (п. 18 Положения, утв. Постановлением от 24.12.2007 № 922 (далее — Положение)). Конечно, это правило касается тех работников, чья месячная зарплата находится на уровне МРОТ. Но при исчислении им среднего заработка его зачастую забывают сравнить с МРОТ. А напрасно. Особенно важно помнить об этом в текущем году. Ведь с 1 января 2013 г. федеральный МРОТ увеличился с 4611 руб. до 5205 руб. (ст. 1 Закона от 19.06.2000 № 82-ФЗ)

Сразу отметим, что сравнение среднего месячного заработка работника с федеральным МРОТ придется делать до тех пор, пока в расчетном периоде будет хоть один месяц, оплаченный исходя из старого МРОТ.

Порядок расчета доплаты среднего заработка до федерального МРОТ

Некоторые бухгалтеры берут новый МРОТ (5205 руб.), делят его на старый МРОТ (4611 руб.) и полученный коэффициент используют при расчете среднего заработка работника за период до 1 января 2013 г. (п. 16 Положения)

Можно ли так делать?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента образования и кадровых ресурсов Минздрава России

“Сначала надо рассчитать средний дневной заработок работника так, как обычно. Затем нужно рассчитать средний месячный заработок работника за расчетный период. И если он окажется меньше федерального МРОТ, установленного на период расчета среднего заработка, работнику надо заплатить не меньше федерального МРОТ”.

Как видим, правила индексации среднего заработка для расчета доплаты среднего заработка до МРОТ не подходят.

Некоторые бухгалтерские программы не проводят сравнение среднего заработка за расчетный период с действующим в период его выплаты МРОТ. Поэтому расчет придется делать вручную.

Для расчета можно использовать следующий алгоритм.

ШАГ 1. Рассчитываем средний дневной (часовой) заработок работника так, как обычно. Если вы для его расчета используете бухгалтерскую программу, возьмите эти данные из программы. Если считаете вручную, то делайте расчет так:

<если>суммированный учет рабочего времени (п. 13 Положения):

ШАГ 2. Рассчитываем средний месячный заработок работника. Он исчисляется только для сравнения с МРОТ. Считаем его так:

<или>для оплаты отпусков:

<или>для оплаты командировок и других случаев:

<если>обычный учет рабочего времени:

<если>суммированный учет рабочего времени:

ШАГ 3. Сравниваем средний месячный заработок работника за расчетный период с федеральным МРОТ, действующим в период оплаты по среднему заработку (п. 18 Положения):

<если>средний месячный заработок работника за расчетный период из шага 2 меньше федерального МРОТ, действующего в период оплаты по среднему заработку, то выплаты по среднему заработку надо увеличить до федерального МРОТ;

<если>средний месячный заработок работника за расчетный период из шага 2 больше федерального МРОТ, действующего в период оплаты по среднему заработку, или равен ему, то выплаты по среднему заработку рассчитываем исходя из среднего дневного (часового) заработка работника.

В районах Крайнего Севера и приравненных к ним местностях увеличивать федеральный МРОТ на районный коэффициент не нужно (статьи 129, 133 ТК РФ; п. 18 Положения). То есть средний месячный заработок таких работников надо сравнить с федеральным МРОТ. Напомним, что зарплата работников в районах Крайнего Севера и приравненных к ним местностях устанавливается в размере не менее федерального МРОТ, после чего на нее начисляется районный коэффициент (Определения ВС от 17.05.2013 № 73-КГ13-1, от 21.12.2012 № 72-КГ12-6, от 01.07.2011 № 72-В11-5, от 29.07.2011 № 56-В11-10, от 24.06.2011 № 3-В11-16). Поэтому, вероятнее всего, средний месячный заработок этих работников не будет меньше нового федерального МРОТ.

ШАГ 4. Рассчитываем сумму доплаты до федерального МРОТ:

Пример. Расчет доплаты до федерального МРОТ за время отпуска

/ условие / Работнику с 01.07.2013 предоставлен отпуск продолжительностью 28 календарных дней. Оклад работника до 01.01.2013 составлял 4611 руб., с 01.01.2013 — 5205 руб. Других выплат за расчетный период (июль 2012 г. — июнь 2013 г.) у него не было. Расчетный период отработан полностью.

/ решение / Порядок действий следующий.

ШАГ 1. Рассчитываем средний дневной заработок для выплаты отпускных:

(4611 руб. х 6 мес. + 5205 руб. х 6 мес.) / (29,4 дн. х 12 мес.) = 166,94 руб/дн.

ШАГ 2. Рассчитываем среднемесячный заработок в расчетном периоде для оплаты отпуска:

166,94 руб. х 29,4 дн. = 4908,04 руб.

ШАГ 3. Сравниваем средний месячный заработок с действующим на момент исчисления среднего заработка федеральным МРОТ. Средний месячный заработок — 4908,04 руб. — меньше действующего на 1 июля 2013 г. федерального МРОТ — 5205 руб. Поэтому работнику надо доплатить отпускные.

ШАГ 4. Рассчитываем доплату работнику до МРОТ за время отпуска:

5205 руб. / 31 д. х 28 дн. – 166,94 руб/дн. х 28 дн. = 26,97 руб.

Средний заработок и региональный МРОТ

В ряде субъектов РФ установлен свой региональный МРОТ, который не может быть меньше федерального (ст. 133.1 ТК РФ). Означает ли это, что в таком случае можно не заморачиваться с доплатой до федерального МРОТ?

Если вы платили работникам зарплату не ниже регионального МРОТ, который до 1 января 2013 г. был не ниже нового федерального МРОТ, то доплачивать работникам ничего не придется. Если же ваш региональный МРОТ в прошлом году не дотягивал до нового федерального МРОТ, а также если вы письменно отказались от регионального МРОТ или относитесь к федеральным бюджетникам (ст. 133.1 ТК РФ), тогда все-таки надо сравнить средний месячный заработок работника с новым федеральным МРОТ и, если он окажется меньше, доплатить работнику до нового федерального МРОТ (п. 18 Положения).

И еще один вопрос, возникающий у бухгалтеров, которые платят работникам зарплату не ниже регионального МРОТ: надо ли доплачивать средний заработок до регионального МРОТ, если он увеличился?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Средний месячный заработок работника, отработавшего полностью за расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть меньше федерального МРОТ на момент его исчисления (п. 18 Положения). При увеличении регионального МРОТ данное правило не действует”.

КОВЯЗИНА Нина Заурбековна Минздрав России

Итак, в этой ситуации у вас нет обязанности после увеличения регионального МРОТ сравнивать с ним средний заработок работника и доплачивать ему средний заработок до МРОТ в вашем регионе.

***

Отметим, что на руки работник, полностью отработавший норму рабочего времени в расчетном периоде, может получить выплату по среднему заработку меньше федерального МРОТ. Ведь с этой суммы вы должны удержать НДФЛ (п. 1 ст. 210 НК РФ), а у кого-то еще и алименты или другие удержания (ст. 137 ТК РФ). ■

М.А. Кокурина, юрист

Всплыла производственная травма: что делать?

Как оформить несчастный случай на производстве, о котором не было известно сразу

Случается, что работник, получив травму на работе, уже выздоравливает, а вы в бухгалтерии узнаете о том, что травма была производственной, только из больничного с малоприятным кодом «04» (Приказ Минздравсоцразвития от 26.04.2011 № 347н).

Ваша задача — быстро сориентировать руководство, как действовать в подобной ситуации, в какие инстанции сообщать о происшествии. Ведь от правильного оформления несчастного случая на производстве зависит, как оплачивать больничный пострадавшему и возмещать пособие из ФСС.

Кроме того, соблюдение правил оповещения о производственном ЧП поможет компании и ее руководителю избежать штрафа за непредставление в нужные госорганы сведений, предусмотренных законом (ст. 19.7 КоАП РФ).

ЭТАП 1. Установите «производственность» несчастного случая

Сначала уточните у пострадавшего, что, где и когда с ним случилось, то есть убедитесь, что несчастный случай действительно произошел на производстве. Допустим, работник шел с работы и вывихнул ногу. А в больнице сказал по незнанию, что это производственная травма. Но так ли это?

Травма будет признаваться производственной, если она подпадает под следующие критерии (ст. 227 ТК РФ).

КТО пострадал?

Травму получил:

ваш работник;

другой человек, участвующий в производственной деятельности компании, — ученик, стажер, практикант;

человек, работающий у вас по гражданско-правовому договору, в котором записано, что вы платите за него страховые взносы «на травматизм» в ФСС (п. 1 ст. 5 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ)).

Далее мы будем называть их всех работниками.

ГДЕ пострадал?

События, которые привели к травме, произошли на вашей территории или в ином месте выполнения работы, в дороге, в частности при следовании:

на работу/с работы на транспорте организации или на личном транспорте работника, если он используется в производственных целях по распоряжению руководителя или по соглашению с работником;

к месту служебной командировки и обратно;

в служебную поездку на общественном/служебном транспорте;

к месту выполнения конкретного задания по распоряжению работодателя и обратно, в том числе пешком.

КОГДА пострадал?

При исполнении трудовых обязанностей или выполнении письменного или устного поручения руководителя, выходящего за рамки трудовых функций (ст. 227 ТК РФ), совершении иных действий в интересах вашей компании:

в течение рабочего времени, в том числе во время установленных перерывов, приведения в порядок орудий производства и одежды, при выполнении сверхурочной работы или работы в выходные и нерабочие праздничные дни;

во время междусменного отдыха при следовании на транспорте в качестве сменщика (например, водитель-сменщик) или при работе вахтовым методом, а также при нахождении на воздушном, морском или речном судне в свободное от вахты и судовых работ время.

ЭТАП 2. Оформите производственную травму

Итак, вы уже поняли, что в примере с вывихом по дороге домой травма не является производственной. В подобном случае достаточно:

составить акт о приеме от сотрудника больничного с неправильным кодом причины временной нетрудоспособности. Работник должен расписаться в этом акте;

попросить его написать объяснительную о том, что с ним произошло и что он дал врачу неправильную характеристику травмы.

А вот если вы выяснили, что ваш работник повредил ногу, предположим, в ДТП во время служебной поездки на личном автомобиле, то это уже несчастный случай на производстве. И надо действовать так (статьи 229.1, 228.1 ТК РФ).

ШАГ 1. Зафиксируйте дату, когда вы узнали о производственном характере травмы. Попросите работника в тот же день, когда он принес вам больничный, написать заявление о проведении расследования по несчастному случаю на производстве, в результате которого он получил травму (ст. 229.1 ТК РФ), и выплате пособия по временной нетрудоспособности в связи с производственной травмой.

ШАГ 4.Если из медзаключения ясно, что травма тяжелая, то:

составьте в произвольном виде акт о получении заключения по форме 315/у. Пусть в акте распишется сам пострадавший, если он принес вам заключение, или медработник, выдавший его;

— в администрацию субъекта РФ и (или) администрацию органа местного самоуправления по месту госрегистрации компании;

— в госорган, контролирующий ту сферу деятельности, в которой работает ваша фирма (например, если вы строительная компания, то в Ростехнадзор, если вы торгуете лекарствами, то в Росздравтехнадзор);

— в территориальное объединение профсоюзов.

К извещению можете приложить копии медзаключения по форме 315/у и вашего акта о его получении, чтобы было видно, когда и при каких обстоятельствах вы узнали о несчастном случае и какой тяжести травма.

ЭТАП 3. Оформите результаты расследования производственной травмы

Проведите расследование несчастного случая в течение месяца со дня получения больничного от работника. Для этого сделайте следующее (статьи 229, 229.1, 229.2 ТК РФ).

ШАГ 1.Издайте приказ о создании комиссии по расследованию несчастного случая не менее чем из трех человек:

<если>травма легкая, то в комиссию можно включить, к примеру, руководителя подразделения, в котором произошло ЧП, сотрудника, отвечающего за безопасность труда, представителя профсоюза (если он есть в вашей организации). Во главе комиссии может быть руководитель вашей компании;

<если>травма тяжелая, то в комиссию должны войти, помимо ваших работников, трудинспектор, представители ФСС и органов власти — региональных или местных. Комиссию в этом случае возглавит представитель Роструда (ст. 229 ТК РФ).

В зависимости от того, что, когда и где произошло, комиссия в ходе расследования может опросить потерпевшего, очевидцев (если есть их данные), запросить информацию о происшествии, например, в ГИБДД, осмотреть место происшествия и составить протокол осмотра по форме 7 (приложение 1 к Постановлению Минтруда № 73; ст. 229.2 ТК РФ).

ШАГ 2.По итогам расследования и на основании его материалов составьте акт о несчастном случае на производстве по форме Н-1 в трех экземплярах (утв. Постановлением Минтруда № 73).

ШАГ 3. Один экземпляр акта отдайте потерпевшему, второй — оставьте себе, третий — с приложением копии материалов расследования направьте в ФСС в течение 3 дней со дня его завершения (ст. 230 ТК РФ).

ЭТАП 4. Оплатите больничный по производственной травме

Напомним, что пособие по временной нетрудоспособности в связи с трудовым увечьем надо выплатить в размере 100% среднего заработка независимо от стажа работы пострадавшего (ст. 9 Закона № 125-ФЗ), но не более четырехкратного максимального размера ежемесячной страховой выплаты (п. 2 ст. 9, п. 12 ст. 12 Закона № 125-ФЗ).

Такой больничный должен оплачиваться из средств соцстраха с 1-го дня нетрудоспособности.

Но поскольку в день, когда вы получили больничный от работника, у вас еще нет материалов вашего расследования и доказательств производственного характера травмы, вы не можете сразу отнести пособие на расчеты с ФСС по «несчастному» страхованию. Поэтому в периоде выплаты этого пособия можно отнести его на расчеты с ФСС по социальному страхованию как по бытовой травме (3 дня — за свой счет, с 4-го дня — из средств ФСС). Проводки сделайте такие:

Содержание операции

Дт

Кт

Начислено пособие по нетрудоспособности работника за счет средств работодателя (первые 3 дня)

20 «Основное производство»

70 «Расчеты с персоналом по оплате труда»

Начислено пособие по нетрудоспособности работника за счет средств ФСС (с 4-го дня)

69, субсчет 69-1 «Расчеты по социальному страхованию»

70 «Расчеты с персоналом по оплате труда»

Выплачено пособие работнику

70 «Расчеты с персоналом по оплате труда»

50 «Касса» (51 «Расчетные счета»)

В расчете 4 ФСС покажите пособие в разделе I в общем порядке.

Когда ваша комиссия составит акт о том, что несчастный случай является производственным:

сделайте проводки:

Содержание операции

Дт

Кт

СТОРНО Сумма пособия по нетрудоспособности уменьшена на величину пособия за первые 3 дня

20 «Основное производство»

70 «Расчеты с персоналом по оплате труда»

СТОРНО Сумма пособия по нетрудоспособности уменьшена на величину пособия за все дни начиная с 4-го

69, субсчет 69-1 «Расчеты по социальному страхованию»

70 «Расчеты с персоналом по оплате труда»

Начислено пособие по нетрудоспособности работника в полной сумме за счет средств ФСС

69, субсчет 69-4 «Расчеты по страхованию от несчастных случаев на производстве»

70 «Расчеты с персоналом по оплате труда»

подайте в ФСС уточненную форму-4 ФСС, в которой:

— уберите из раздела I (строка 15 таблицы 1 и строка 1 таблицы 2) сумму пособия, выплачиваемую с 4-го дня больничного из средств ФСС;

— включите в раздел II (строка 11 таблицы 7 и строка 1 таблицы 8) сумму всего пособия по нетрудоспособности в связи с несчастным случаем на производстве.

***

Если ваша компания не станет расследовать несчастный случай, действительно являющийся производственным, то пострадавший или его родственники могут обратиться в трудинспекцию с заявлением о производственной травме. Причем они могут сделать это в любой момент. И трудинспекция может выдать вам предписание о проведении расследования. Ведь для расследования несчастных случаев на производстве нет сроков давности (ч. 1 ст. 229.3 ТК РФ; п. 25 Положения, утв. Постановлением Минтруда № 73).

Кроме того, трудинспекторы могут штрафовать компанию и ее директора за сокрытие страхового случая (ст. 15.34 КоАП РФ; Постановление 11 ААС от 06.12.2011 № А49-5633/2011), если обнаруживают, что акт о несчастном случае и материалы его расследования не разосланы по нужным инстанциям или отправлены туда несвоевременно. Это нам подтвердили и в самом ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЗАРУБИН Василий Александрович

Заместитель начальника отдела Департамента страхования профессиональных рисков ФСС РФ

“Если страхователь (организация) по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не сообщает страховщику о наступлении страхового случая, не проводит расследование несчастного случая на производстве в порядке, установленном ТК РФ и другими нормативными правовыми актами, или своевременно не предоставляет страховщику результаты такого расследования, его могут привлечь к административной ответственности по ст. 15.34 КоАП РФ.

Однако в ст. 23.12 КоАП РФ (где государственной инспекции труда даны полномочия рассматривать дела о ряде административных правонарушений) данная статья не указана. Вместе с тем дается отсылка на ст. 5.44, которая с января 2010 г. утратила силу. В связи с тем что ст. 15.34 КоАП РФ фактически продублировала положения ст. 5.44, представляется, что оштрафовать за сокрытие страхового случая может именно государственная инспекция труда”.

Не исключено, что в подобных случаях, даже если трудинспектор не применит ответственность по ст. 15.34 КоАП РФ, он может оштрафовать вас за нарушение законодательства о труде и об охране труда по ст. 5.27 КоАП РФ.

При составлении графика отпусков в декабре у вас вряд ли получилось представить реальную картину отпусков на весь следующий год со стопроцентной точностью. Ведь иногда работники имеют право уходить в отпуск, когда им удобно. А вы обязаны отпускать их (ст. 123 ТК РФ).

Мы собрали ответы на часто возникающие у наших читателей вопросы в связи с незапланированными отпусками.

Донорство — в командировке, а отдых — дома

А.М. Дьяченко, г. Тосно

Работник во время служебной командировки в другом городе стал донором крови. Руководство он об этом не предупреждал, а теперь хочет, чтобы ему дали 2 дополнительных дня к отпуску. Разве мы должны увеличивать ему отпуск, да еще сдвигать его в графике, раз он заранее не уведомил нас о своих «донорских» намерениях?

: Должны. Законодательством не предусмотрено, что работник обязан (ст. 186 ТК РФ):

<или>сообщить работодателю о намерении сдать кровь;

<или>получить согласие работодателя на сдачу крови в конкретный день.

В общем случае вы обязаны освободить сотрудника от работы в день сдачи крови и дать день отдыха в течение года со дня сдачи крови. Но поскольку в день сдачи крови ваш работник выполнял служебное задание, то, когда он вернется из командировки, попросите его:

написать заявление с указанием, когда он хочет использовать 2 дня отдыха. В вашем случае это присоединение к отпуску, а вообще может быть, что работник выберет два любых других выходных;

приложить к заявлению справку, выданную медицинской организацией в произвольной форме или по формам № 401/у,402/у (утв. Приказом Минздрава СССР от 07.08.85 № 1055) с проставлением штампа для подтверждения даты сдачи крови.

Внеплановый отпуск мужа не зависит от преддекретного отпуска жены

Р.И. Куницына, г. Ижевск

У нас в разных отделах работают муж и жена. Она скоро выходит в отпуск по беременности и родам, а перед этим собирается в ежегодный оплачиваемый отпуск не по графику. Ее муж сказал, что хочет в отпуск в период, совпадающий с ее преддекретным отпуском. Но для нас этот вариант совсем не подходит. Обязаны ли мы отпустить их вместе?

: Нет, не обязаны. Отпустить в ежегодный оплачиваемый отпуск не по графику, а в удобное для работника время вы должны:

женщину, планирующую отпуск перед отпуском по беременности и родам (ст. 260 ТК РФ). От нее достаточно получить заявление о предоставлении очередного отпуска;

мужа в период нахождения жены в отпуске по беременности и родам (ст. 123 ТК РФ), а не в период ее преддекретного отпуска. От него нужны:

— заявление о внеплановом отпуске;

— копия свидетельства о браке.

После того как работники сходят в свои внеплановые отпуска (она перед декретом, а он в любое время ее декрета), поставьте в графе 7 графика действительную дату их выхода в отпуск, а в примечании запишите основание изменения первоначально запланированной в графике даты (к примеру, мужу — «отпуск в связи с нахождением жены в отпуске по беременности и родам»).

Усыновители равны с родителями в правах на удобный отпуск

Р.Б. Варкевич, г. Астрахань

Наш работник усыновил грудного ребенка. Он подал заявление на очередной ежегодный оплачиваемый отпуск вне графика, пока его жена еще в отпуске по беременности и родам в связи с усыновлением. Должны ли мы предоставить ему такой отпуск?

Кстати, если его жена не ваш сотрудник, то у него надо попросить, помимо заявления на отпуск и копии свидетельства о браке, справку с места ее работы о том, что она находится в отпуске по беременности и родам.

Одного графика для разделения отпуска на части недостаточно

К.М. Стойшева, г. Златоуст

Наш директор при составлении графика отпусков распорядился всем поделить отпуска на три части: одна часть — 14 дней и две части — по 7 дней. Но я засомневалась, можем ли мы так поступить без согласия работников?

: Ваши сомнения оправданны. Это нарушение трудового законодательства, за которое трудинспекторы могут оштрафовать (ст. 5.27 КоАП РФ).

Одной подписи работника об ознакомлении с графиком отпусков, в котором отпуска уже разделены на части, недостаточно. Нужно оформить соглашения между работниками и компанией о подобном разделении. Вы можете сделать это несколькими способами:

<или>добавить в свою форму графика графу «Подпись работника о согласии с разделением отпуска». В ней сотрудник распишется, если он согласен с предложенным разделением отпуска на периоды, указанные в графе отпускного графика «Дата запланированная»;