Какие выводы высших судов ИФНС должны учитывать в работе

То, что инспекции при принятии решений должны ориентироваться на позицию Высшего арбитражного суда, уже давно аксиома (Приказ ФНС от 09.02.2011 № ММВ-7-7/147@). А в конце прошлого года Минфин вообще дал налоговикам указание игнорировать его собственные письма и письма ФНС, если те идут вразрез с мнением ВАС и Верховного суда (Письмо Минфина от 07.11.2013 № 03-01-13/01/47571).

В связи с этим как нельзя кстати появился очередной обзор ФНС по налоговым спорам. Приведенные в нем выводы инспекторам предписано учитывать в своей работе (Письмо ФНС от 24.12.2013 № СА-4-7/23263). Поэтому мы считаем своим долгом поскорее познакомить читателей с наиболее значимыми, на наш взгляд, положениями этого Обзора.

Мы намеренно не стали заострять внимание на выводах, которые:

<или>касаются узкого круга налогоплательщиков (ЕСХН, НДПИ, акцизы);

<или>основаны на определениях Конституционного суда об отказе в принятии к рассмотрению жалоб налогоплательщиков;

<или>были прокомментированы буквально в последних номерах (cм., например, , 2014, № 2, с. 56, с. 65, с. 74);

<или>интересны лишь в данной конкретной ситуации.

Судебные решения, принятые в пользу налогоплательщиков, выделены цветом , а в пользу налоговиков — .

Ситуация

Вывод суда, которым будут руководствоваться налоговые органы

Компания включила в резерв по сомнительным долгам просроченную дебиторскую задолженность контрагента при наличии встречного долга. То есть по этому контрагенту у компании уже была просроченная кредиторка, которая перекрывала дебиторку либо была равна ей. При этом взаимный зачет не был проведен. О налоговом и бухгалтерском учете резерва сомнительных долгов мы писали в ,2013, № 21, с. 37

гл. 25 НК РФ рассматривает в качестве сомнительного долга любую просроченную и необеспеченную дебиторскую задолженность и не содержит каких-либо ограничений по отнесению сомнительного долга в резерв, когда у фирмы имеется кредиторская задолженность перед должником;

прекращение обязательства зачетом встречного однородного требования — право стороны, поэтому наличие такой возможности не влечет автоматическую корректировку резерва

Таким образом, если нет документов, подтверждающих зачет взаимных долгов, можно начислять резерв по всей сумме просроченной дебиторки

Организация учитывала в «прибыльных» расходах суммы страховых премий по добровольному страхованию перевозимых ею грузов, не будучи их собственником

НК позволяет учитывать затраты на добровольное страхование грузов для целей налогообложения прибыли (подп. 2 п. 1 ст. 263 НК РФ). При этом нигде не сказано, что страхователь должен быть именно собственником груза (Постановление Президиума ВАС от 14.05.2013 № 16805/12). Вполне достаточно его заинтересованности в сохранности перевозимого имущества (п. 1 ст. 930 ГК РФ). Например, если из-за утраты груза перевозчик будет вынужден компенсировать собственнику стоимость утраченного имущества (пп. 1, 2 ст. 796 ГК РФ)

Удивляет само наличие подобных претензий к налогоплательщикам со стороны налоговиков. Ведь Минфин, собственно, никогда и не возражал против учета в составе прочих расходов затрат на добровольное страхование доставляемых грузов, не принадлежащих перевозчикам (Письмо Минфина от 21.10.2011 № 03-03-06/2/158)

Компания не смогла вовремя собрать документы, подтверждающие ее право на применение экспортной ставки НДС 0%. В результате ей пришлось исчислить и заплатить за счет собственных средств налог по ставке 18%. Уплаченный НДС компания учла в расходах за пределами 3-летнего срока, отпущенного на зачет и возврат налога (п. 7 ст. 78 НК РФ)

Раньше позиция контролеров была непримиримой: НДС, уплаченный по неподтвержденному экспорту, учесть в составе расходов нельзя (Письма Минфина от 29.11.2007 № 03-03-05/258; УФНС по г. Москве от 20.05.2011 № 16-15/049561@). Но, как видим, эта крепость пала. Так что теперь экспортеры, опоздавшие с подтверждением нулевой ставки, могут уменьшить налоговую нагрузку хотя бы за счет снижения налога на прибыль

Российская организация — налоговый агент не удержала налог из доходов, выплаченных иностранной фирме, не состоящей на учете в РФ. Хотя должна была удержать, поскольку имеющийся у нее документ, подтверждающий постоянное местонахождение «иностранца» в стране, с которой у РФ есть соглашение об избежании двойного налогообложения, не отвечал установленным требованиям. О том, с каких доходов иностранной организации нужно исчислить и удержать налог, как это сделать и как отчитаться, можно прочитать в ,2011, № 20, с. 30

пени, исчисленные с установленной даты выплаты дохода до дня вынесения решения по проверке

Собственно, новым этот вывод назвать нельзя, ВАС так говорил и раньше (Постановление Президиума ВАС от 20.09.2011 № 5317/11). А в недавнем Постановлении Пленума по части первой НК РФ ВАС развил свою мысль, отметив, что в описанной ситуации с налогового агента, кроме пеней и штрафа, может быть взыскана и сумма не удержанного им налога (п. 2 Постановления Пленума ВАС от 30.07.2013 № 57). Так что компаниям, выплачивающим доход «иностранцам», нужно заранее озаботиться получением от них подтверждающего документа, оформленного по всем правилам

При передаче своим работникам новогодних подарков организация не начислила НДС, ошибочно полагая, что такая операция относится к необлагаемым. Обнаружив это, ИФНС доначислила налог и пени без учета вычетов по НДС, предъявленного в счетах-фактурах на приобретение подарков

Если в ходе проверки налоговики переквалифицировали необлагаемые операции в облагаемые, то, доначисляя НДС, они обязаны учесть незадекларированный вычет при условии, что есть документы, подтверждающие право на него (Постановление Президиума ВАС от 25.06.2013 № 1001/13)

Ранее в подобных ситуациях проверяющие придерживались такого принципа: тем, кто вычет не заявлял, он не полагается (п. 12 Письма ФНС от 12.08.2011 № СА-4-7/13193@). Но ВАС справедливо отметил, что налогоплательщик, считающий (пусть и ошибочно) произведенные им операции необлагаемыми, просто не мог заявить о применении вычета. Ведь если бы он его заявил, например, в уточненке, это означало бы его согласие с мнением проверяющих

Заметим, что в ситуации, когда компания совершала облагаемые НДС операции, но осознанно по тем или иным причинам не заявляла вычет, доначисления по итогам проверки без учета вычета будут абсолютно законны. В данном случае для снижения недоимки за счет не учтенных ранее вычетов нужно подавать уточненку

Фирма применяла ЕНВД по розничной торговле, организованной следующим образом. В небольшом торговом зале она торговала мелким товаром, а также крупногабаритным товаром по образцам. Здесь же происходили все расчеты с покупателями. Сами крупногабаритные товары хранились на складе, с которого они по предварительной заявке доставлялись в магазин, откуда их уже забирал покупатель

Отсюда вывод: если отпускать товар там, где он продается, то есть в объекте стационарной торговой сети, то претензий по поводу необоснованного применения ЕНВД можно не бояться

Компания утратила право на «доходно-расходную» УСНО до конца года и стала работать на общем режиме. Минимальный налог она не платила, полагая, что раз он уплачивается за налоговый период, равный календарному году (п. 6 ст. 346.18, ст. 346.19 НК РФ), то в ее случае налог платить не надо. О том, при каких условиях слетевшие с упрощенки должны платить минимальный налог и в какие сроки, мы писали в ,2013, № 21, с. 80

С момента утраты права на упрощенку плательщик начинает исчислять и уплачивать налоги как вновь созданная организация (п. 4 ст. 346.13 НК РФ). Следовательно, ее «упрощенным» налоговым периодом будет считаться не календарный год, а тот период, который организация отработала на УСНО (Постановление Президиума ВАС от 02.07.2013 № 169/13). Поэтому у нее есть обязанность исчислить и уплатить минимальный налог

Директор фирмы периодически снимал наличные деньги с ее расчетного счета. При этом в кассу организации он их не вносил, ТМЦ, приобретенные на эти деньги, не приходовались, не было никаких документов, подтверждающих расходование снятых средств в интересах организации, а к имеющимся авансовым отчетам директора не прилагалась первичка

А вот в ситуации, когда необходимая первичка у организации есть, но инспекторы предъявляют претензии к ее содержанию, оснований для доначисления НДФЛ не имеется (Постановление Президиума ВАС от 03.02.2009 № 11714/08)

Налоговый контроль. Ответственность (п. 10 Обзора)

Главного бухгалтера организации оштрафовали на 300 руб. за отказ представить в ИФНС документы, необходимые для налогового контроля (ч. 1 ст. 15.6 КоАП РФ). При этом письмо, в котором содержался отказ, подписал не главбух организации, а должностное лицо ее управляющей компании

Чтобы установить виновность привлекаемого лица, нужно доказать его непосредственную причастность к совершению правонарушения (п. 2 ст. 26.1 КоАП РФ). Тот факт, что главный бухгалтер был уполномочен доверенностью отвечать на требования налоговых органов, сам по себе не подтверждает совершения им правонарушения. Ведь письмо с отказом представить документы подписало иное лицо (Постановление ВС от 21.08.2013 № 73-АД13-5)

Вообще-то налоговики очень редко вспоминают о том, что за непредставление требуемых документов можно штрафовать не только фирму, но и ее должностных лиц. Штраф несерьезный (300—500 руб.), да и налагается он судом (ч. 1 ст. 23.1 КоАП РФ). Что называется, овчинка выделки не стоит

Инспекция приняла решение о взыскании недоимки за счет имущества налогоплательщика, не попытавшись взыскать ее за счет денежных средств на его банковских счетах. Налоговики посчитали это излишним, поскольку им точно было известно, что на счетах нет нужной суммы денег

выставлено требование об уплате налогов, пеней, штрафов, которое осталось не исполненным в срок;

вынесено решение о безакцептном списании недоимки за счет средств на банковских счетах;

установлено, что на счетах не хватает денег либо у ИФНС нет информации о счетах

Итак, при невыполнении хотя бы одного из указанных условий решение об обращении взыскания на имущество принято незаконно (Постановление Президиума ВАС от 29.11.2011 № 7551/11; п. 55 Постановления Пленума ВАС № 57). Кстати, налогоплательщикам выгодно оспаривать такие решения, поскольку налоговики могут в принципе потерять возможность принудительно взыскать недоимку из-за того, что истекли сроки, отведенные на принятие решения об этом (п. 3 ст. 46 НК РФ). И тогда им придется обращаться за взысканием недоимки в суд

ИФНС отказалась вернуть компании излишне взысканный налог и соответствующие проценты. Она сослалась на наличие у налогоплательщика задолженности, подтвержденной только справкой, составленной на основании карточки РСБ

подписанный между ИФНС и фирмой-должником акт сверки;

документы с данными об основаниях, моменте возникновения и размере недоимки (к примеру, декларации, акты налоговых проверок, решения ИФНС по результатам рассмотрения материалов проверок);

требования об уплате налогов, решения о взыскании недоимки за счет денег и иного имущества, если должник не возражает против сведений в этих документах

***

Как видим, большинство споров из Обзора ФНС закончилось победой налогоплательщиков. Поэтому вдумчиво анализируйте свою ситуацию, дабы быть уверенными в том, что вы можете не бояться претензий налоговиков. ■

Беседовала корреспондент ГК А.В. Хорошавкина

ОКАТО,ОКТМО и КБК в платежках и отчетности

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

С нового года вместо кодов ОКАТО в платежках на перечисление взносов надо ставить коды ОКТМО. И это не единственное изменение, связанное с кодами. Как правильно заполнить платежное поручение и расчет РСВ-1, рассказали нам в московском Отделении ПФР.

Тамара Николаевна, сначала вопрос о платежках, которые мы заполняли в 2013 г. В Памятке по заполнению расчетных документов (Информационное письмо ПФР от 01.02.2011) перечислены все возможные статусы плательщика взносов без уточнения, как именно их использовать. А еще в одном Письме ПФР отмечается, что организация может указывать в поле 101 «статус плательщика» как «01» (плательщик — юридическое лицо), так и «14» (плательщик, производящий выплаты физическим лицам) (Письмо ПФР от 29.01.2010 № 30-18/871).

Но некоторые отделения ПФР настаивали на том, что при уплате страховых взносов в поле 101 платежного поручения должен указываться следующий статус:

<если>взносы уплачивает юридическое лицо — «01»;

<если>ИП уплачивает взносы «за себя» — «09»;

<если>ИП уплачивает взносы за работников — «14».

То есть получается, что организация или ИП без работников не должны были указывать статус «14».

Нужно ли делать уточнения по платежам, если в них были указаны не те показатели статуса, на которых настаивали отделения ПФР?

Т.Н. Дашина: Правильно было указывать код «01» — если взносы платит организация, «09» — если ИП (как имеющий работников, так и не имеющий их) платит взносы «за себя», «14» — если предприниматель платит взносы за своих работников. То есть, когда предприниматель, имеющий работников, перечислял взносы за себя, он должен был указывать код «09», а когда за своих работников — код «14».

Но если, например, предприниматель, перечисляя взносы за работников, указал код «09», то ошибка не критична. Уточнение не требуется, платежи все равно поступят и будут учтены по назначению.

Однако в других ситуациях, когда, скажем, тот же предприниматель вместо кода «14» ошибочно указал код «02» (налоговый агент), платеж обязательно надо уточнить.

С 4 февраля 2014 г. и организации, и предприниматели при перечислении страховых взносов в поле 101 платежного поручения должны указывать статус «08» (приложение № 5 к Приказу Минфина от 12.11.2013 № 107н). Если начиная с этой даты вместо статуса «08» организация или ИП укажут другой статус («01», «09», «14»), будет ли это считаться ошибкой, требующей уточнения платежа?

Т.Н. Дашина: Нет, уточнять платеж в таком случае не обязательно.

А если бухгалтер, не дожидаясь 4 февраля, укажет в платежке статус «08»?

Т.Н. Дашина: В этом случае тоже можно не уточнять платеж.

В поле 105 раньше надо было указывать код ОКАТО. В Памятке (Информационное письмо ПФР от 01.02.2011) говорится о том, что это должен быть код ОКАТО территориального управления ПФР. Нужно ли уточнять платеж, если организация указала в этом поле свой собственный код ОКАТО, а не код ОКАТО своего управления ПФР?

Т.Н. Дашина: Нет, не надо. Самое главное — правильно указать счет получателя.

Например, у нашего Управления два доходных счета — в Управлении Федерального казначейства г. Москвы и в УФК Московской области. И московские плательщики должны перечислять взносы на счет УФК Москвы, а подмосковные плательщики — на счет УФК Московской области.

Также важно правильно указать КБК по назначению платежа. А код ОКАТО не является основанием для привязки платежа по страховым взносам к конкретному плательщику.

Т.Н. Дашина: В поле 105 надо указывать код ОКТМО по собственному адресу. То есть код территории муниципального образования или населенного пункта, входящего в состав муниципального образования, где находится организация. Сводная таблица соответствия кодов ОКАТО кодам ОКТМО размещена на сайте Минфина.

Но если вы по ошибке укажете код ОКТМО управления ПФР, ничего страшного не случится, платеж можно не уточнять. Главное — правильно указать счет получателя.

А как надо было указывать коды в форме РСВ-1 за 2013 г.: что писать в графе «Код по ОКАТО» — код ОКАТО или код ОКТМО?

Т.Н. Дашина: На титульном листе расчета РСВ-1 за 2013 г. в графе «Код по ОКАТО» указывался прежний код ОКАТО, а не новый код ОКТМО.

А в новой форме РСВ-1, которую планируется применять с отчетности за I квартал 2014 г., вообще не будет этих кодов. Там не предусмотрены графы ни для кода ОКАТО, ни для кода ОКТМО.

Причем в Письме ПФР указано, что для уплаты страховых взносов применяются те же КБК, которые действовали в 2013 г. Верно ли, что по «опасному» тарифу взносы надо перечислять на КБК 392 1 02 02131 06 1000 160, а по «вредному» тарифу — на КБК 392 1 02 02132 06 1000 160?

Т.Н. Дашина: Нет, это не так. Для уплаты страховых взносов по дополнительным тарифам предусмотрены, как и раньше, два КБК. И те организации, которые к началу 2014 г. не провели аттестацию рабочих мест или срок действия результатов аттестации которых истек, должны перечислять взносы:

А те, кто провел специальную оценку условий труда или аттестацию рабочих мест (и срок действия результатов аттестации не закончился), уплачивают дополнительные взносы по новым тарифам: 8% — по выплатам работникам, трудящимся в опасных условиях, и от 2 до 7% — по выплатам работникам, трудящимся во вредных условиях (ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ).

Но КБК для таких перечислений привязаны не к новым тарифам. Они по-прежнему зависят от того, какие именно работы выполняют работники, на выплаты которым начисляются взносы. Если это подземные работы или работы в горячих цехах (подп. 1 п. 1 ст. 27 Закона № 173-ФЗ) — надо указывать КБК 392 1 02 02131 06 1000 160. Если другие вредные или опасные работы — КБК 392 1 02 02132 06 1000 160.

■

Л.А. Елина, экономист-бухгалтер

«Инвестиционные» и другие поправки по налогу на прибыль и НДС

Комментарий к налоговым изменениям, связанным с долговыми обязательствами и обращением ценных бумаг

В конце 2013 г. были подписаны и опубликованы несколько Законов, вносящих изменения в Закон о ценных бумагах и в ряд налоговых глав НК. Большинство из налоговых поправок, которые мы рассмотрим, связаны либо с ценными бумагами, либо с инвестиционной деятельностью. Но есть и иные поправки, которые будут интересны более широкому кругу налогоплательщиков.

«Прибыльные» поправки

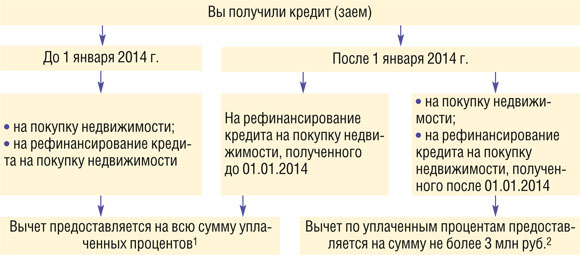

Новое в учете процентов по займам.

В Налоговом кодексе прописали, как учитывать проценты по займам (кредитам и иным аналогичным договорам) в доходах и расходах, если договором не предусмотрена их ежемесячная выплата.

Итак, если срок действия договора приходится более чем на один квартал, то проценты надо включать в доходы/расходы на конец каждого месяца — независимо от срока их выплаты, установленного договором (п. 6 ст. 271, п. 8 ст. 272, п. 4 ст. 328 НК РФ). Если договор прекращает свое действие в середине месяца, то, естественно, проценты за неполный месяц надо учесть в доходах или расходах на последний день действия договора. Такой же вывод можно было сделать и из предыдущей редакции НК, что подтверждал и Минфин (Письма Минфина от 24.07.2013 № 03-03-06/1/29175, от 23.07.2013 № 03-03-06/2/28977).

Убытки могут уменьшать налоговую базу не только по итогам года.

На убыток можно уменьшать базу любого отчетного периода, если по его итогам получена прибыль (разумеется, если еще не прошел срок возможного переноса убытка, равный 10 годам) (пп. 1, 2 ст. 283 НК РФ). Ранее тоже можно было делать именно так — Налоговый кодекс этому не препятствовал и Минфин давал такие разъяснения (Письма Минфина от 16.01.2013 № 03-03-06/2/3, от 19.04.2010 № 03-03-06/1/276).

Некоторым организациям разрешили переносить убытки, полученные в период применения нулевой ставки налога на прибыль.

Так, если убыток получен в период, когда прибыль организации облагалась по ставке 0% на том основании, что она была резидентом технико-внедренческой особой экономической зоны, то организация может переносить такой убыток на будущее (п. 1 ст. 283 НК РФ).

По-прежнему нельзя переносить на будущее убытки, полученные в период, когда прибыль облагалась по ставке 0% и если эта прибыль:

получена при реализации или ином выбытии акций (долей участия в уставном капитале) российских организаций, операции с которыми облагаются по ставке 0% (ст. 284.2 НК РФ);

получена от образовательной и/или медицинской деятельности (п. 1.1 ст. 284 НК РФ);

получена сельскохозяйственными товаропроизводителями и рыбохозяйственными организациями (п. 1.3 ст. 284 НК РФ);

получена организацией, получившей статус участника проекта «Сколково» (п. 5.1 ст. 284 НК РФ).

Уточнили «дивидендную» формулу.

В частности, законодатели прояснили расчет показателя «Д2» (на который уменьшается общая сумма дивидендов, подлежащих распределению) (пп. 2, 5 ст. 275 НК РФ). Теперь это сумма дивидендов, которые были получены организацией как в текущем, так и в любом из предыдущих периодов. Разумеется, если ранее эти суммы не были учтены при расчете налога.

Напомним, что до 2014 г. формально при расчете налога можно было уменьшать распределяемые дивиденды только на суммы дивидендов, полученных в текущем и предыдущем налоговых периодах. И именно на таком прочтении нормы НК настаивала налоговая служба (Письмо ФНС от 10.06.2013 № ЕД-4-3/10475). Однако Минфин разъяснял, что при расчете налога можно учитывать также и дивиденды, полученные налоговым агентом до начала налогового периода, непосредственно предшествующего текущему периоду. То есть под предыдущим отчетным (налоговым) периодом следует понимать любой предыдущий период, в том числе периоды, которые непосредственно не предшествуют текущему (Письма Минфина от 23.07.2013 № 03-03-06/1/28891, от 05.06.2013 № 03-03-06/1/20809). Как видим, теперь подход финансового ведомства закреплен в НК.

Уточнен порядок определения прибыли от реализации долей и акций, если ранее была снижена их номинальная стоимость.

на сумму расходов, связанных с их приобретением и реализацией.

Теперь появились особые правила определения финансового результата при продаже акций и долей, номинальная стоимость которых была снижена при уменьшении уставного капитала. Для целей налогообложения прибыли цену их приобретения (на которую уменьшается доход) надо уменьшить на стоимость имущества/имущественных прав, которые были ранее получены участником при уменьшении уставного капитала.

Проценты, требуемые с банкрота, конкурсный кредитор должен учитывать в доходах по кассовому методу.

Конкурсный кредитор имеет право на получение своих денег у банкрота в порядке общей очередности в рамках конкурсного производства. На сумму требований такого кредитора с даты открытия конкурсного производства до даты погашения этих требований должны начисляться проценты.

Как правило, они рассчитываются исходя из ставки ЦБ (если конкурсный кредитор не подписывал соглашения об уменьшении размера процентов или срока их начисления) (п. 2.1 ст. 126 Закона от 26.10.2002 № 127-ФЗ).

Заметим, что раньше Минфин настаивал на том, что начисленные проценты надо учитывать в составе доходов ежемесячно (начиная с даты открытия конкурсного производства) (Письмо Минфина от 01.04.2013 № 03-03-06/2/10287).

Теперь же в Налоговом кодексе закреплено, что конкурсный кредитор может не учитывать в доходах начисленные, но реально не полученные проценты на сумму своих требований к несостоятельному должнику. Такие проценты надо включить в доходы только на дату поступления денег (подп. 2 п. 4 ст. 271 НК РФ).

Фактически НК предусматривает для таких процентов налоговый учет по кассовому методу.

Причем эти правила распространяются на правоотношения, возникшие с 1 января 2011 г. (ч. 4 ст. 6 Закона от 28.12.2013 № 420-ФЗ (далее — Закон № 420-ФЗ)) Это означает, что если ранее конкурсный кредитор учитывал проценты по методу начисления, то базу по налогу на прибыль можно пересчитать, подав уточненную декларацию.

Изменения в НДС

По не облагаемым НДС операциям не нужно выставлять счета-фактуры.

Если операции организации не облагаются НДС в соответствии со ст. 149 НК, то больше ей не требуется выставлять нулевые счета-фактуры. Это касается, к примеру, операций, связанных с начислением процентов по займам, с гарантийным ремонтом, а также с передачей товара стоимостью до 100 руб. в рекламных целях.

Получается, что если абсолютно все доходы не облагаются НДС, то организация вообще не должна вести журналы учета счетов-фактур, книгу покупок и книгу продаж (п. 3 ст. 169 НК РФ).

Такое утверждение показалось некоторым бухгалтерам довольно смелым. Ведь есть полученные от поставщиков счета-фактуры и, казалось бы, есть что записать в журнал полученных счетов-фактур. Однако специалисты налоговой службы подтвердили нам, что никаких разночтений в новой формулировке п. 3 ст. 169 НК нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“Действительно, с начала 2014 г. организации, реализующие только товары (работы, услуги), не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 149 НК РФ, не должны вести ни журналы учета счетов-фактур (как выставленных, так и полученных), ни книгу покупок, ни книгу продаж (п. 3 ст. 169 НК РФ)”.

А вот если организация получила освобождение от уплаты НДС по ст. 145 НК, то счета-фактуры (разумеется, без выделения НДС) выставлять придется, так же как и вести журналы учета счетов-фактур и книги покупок и продаж (п. 5 ст. 168 НК РФ).

Немного поменяются правила расчета пропорции для вычета входного НДС при наличии облагаемых и необлагаемых операций.

Со следующего квартала (ч. 2 ст. 6 Закона № 420-ФЗ) при определении пропорции для вычета НДС по товарам, работам или услугам, используемым как в облагаемых, так и в необлагаемых операциях, в качестве стоимости отгруженных товаров (работ, услуг) принимаются следующие суммы (пп. 4, 4.1 ст. 170 НК РФ (ред., действ. с 01.04.2014)):

Есть и изменения, которые вступят в силу с 2015 г. Самое интересное из них — это новые правила для учета процентов по долговым обязательствам. По неконтролируемым сделкам больше не будет никаких ограничений по признанию процентов в расходах. Все, что начислено по договору, можно будет включать в расходы (п. 1 ст. 269 НК РФ (ред., действ. с 01.01.2015); ч. 2 ст. 6 Закона № 420-ФЗ). ■

О.В. Кулагина, эксперт по налогообложению Ю.А. Иноземцева, эксперт по бухгалтерскому учету и налогообложению

Как положено друзьям... все мы делим пополам!

Как при реорганизации оформить передаточный акт и разделительный баланс

Реорганизация в наше время — явление не такое уж редкое. Кто-то дробит бизнес, кто-то наращивает активы, кто-то пытается «безболезненно» перевести имущество из одной компании в другую, а кто-то меняет организационно-правовую форму, потому что вынужден исполнять требования законодательства (п. 3 ст. 7 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ);п. 1 ст. 38 Закона от 26.07.2006 № 135-ФЗ). Какие вопросы придется решать бухгалтеру в связи с реорганизацией, мы расскажем в цикле наших статей. В первую очередь остановимся на специфике бухучета при реорганизации, а налоговые последствия этой процедуры мы осветим позже.

Компания А продолжает существовать. Часть имущества, прав и обязанностей реорганизуемого лица (компании А) переходит к отделившемуся новому юрлицу (компании Б);

Компания А продолжает существовать. Все имущество, все права и обязанности присоединившейся компании (компании Б) переходят к присоединившей ее организации (компании А);

Все имущество, все права и обязанности реорганизуемого лица (компании А) переходят к новому юрлицу (компании Б).

Обратите внимание, что преобразование ЗАО в ОАО или ОАО в ЗАО не является реорганизацией, потому что не меняется организационно-правовая форма, а меняется только вид акционерного общества (п. 23 Постановления Пленума ВАС от 18.11.2003 № 19). Это означает, что составлять передаточный акт не придется. А вот превратить ООО в АО или наоборот можно только через реорганизацию в форме преобразования. Иные формы реорганизации для этого не годятся (п. 20 Постановления Пленума ВАС от 18.11.2003 № 19).

В случае преобразования, слияния или присоединения передача прав и обязанностей оформляется передаточным актом (ПА), а в случае выделения или разделения — разделительным балансом (РБ). Эти документы нужны для того, чтобы было ясно, кому и какое имущество, права и обязательства достанутся в результате реорганизации. Конечно, эти документы — сугубо юридические, но в небольших компаниях руководство может поставить перед бухгалтером задачу их оформить.

Проводим инвентаризацию имущества и обязательств

В каждой организации, которая участвует в реорганизации (кроме организации, к которой присоединяется другая организация), надо провести инвентаризацию, так как, во-первых, это прямое требование законодательства (п. 3 ст. 11 Закона от 06.12.2011 № 402-ФЗ; п. 27 Приказа Минфина от 29.07.98 № 34н). А во-вторых, инвентаризационные описи в дальнейшем используются для составления РБ (ПА).

Сроки проведения инвентаризации определяются в решении о проведении реорганизации, но при этом необходимо учитывать, что инвентаризация должна быть закончена до составления и утверждения РБ или ПА.

Инвентаризация оформляется, как обычно. Применяются те же самые формы — либо самостоятельно разработанные, либо разработанные Госкомстатом (утв. Постановлением Госкомстата от 18.08.98 № 88; Постановлением Госкомстата от 27.03.2000 № 26). Для детализации кредиторской и дебиторской задолженности составляются расшифровки, в которых указывают наименование должника или кредитора; договор, по которому возникла задолженность; дату ее возникновения; есть ли просрочка оплаты и сколько дней и т. д.

Результаты инвентаризации не забудьте отразить в бухучете (обычными проводками).

Что включать в РБ (ПА)?

ПА — это укрупненный перечень имущества, прав и обязанностей, переходящих к правопреемнику (ст. 59 ГК РФ). Как правило, к ПА прилагаются подробные расшифровки.

У РБ такая же функция, как и у ПА, но выглядит этот документ немного иначе. Ведь его задача — показать, как имущество, права и обязанности делятся между возникающими компаниями.

Например, у организации А есть 1000 л топлива на общую сумму 25 000 руб., из них 100 л числится за филиалом. Этот филиал организация А выделяет в отдельное юридическое лицо Б с передачей ему закрепленного за ним имущества. В РБ будет наглядно видно, как 1000 л топлива на сумму 25 000 руб. разделятся между головной компанией и филиалом. У организации А останется 900 л топлива на общую сумму 22 500 руб., а у организации Б — 100 л топлива на общую сумму 2500 руб. Итак: 900 л + 100 л = 1000 л — все в порядке, баланс сошелся.

Как мы уже говорили, отправной точкой для составления ПА и РБ являются инвентаризационные описи. Но нужно помнить, что в РБ (ПА), в отличие от бухгалтерской отчетности, включаются не активы и обязательства, а имущество, права и обязанности.

Поэтому в РБ (ПА) нужно указывать, например, виды имущества (недвижимость, движимое имущество, интеллектуальные права, ценные бумаги, права требования, денежные средства), а не виды активов (ОС, НМА, финансовые вложения, МПЗ и пр.).

Некоторые позиции в РБ (ПА) могут отражаться не так, как в бухучете и инвентаризационных описях.

Например, авансы, выданные под строительство, в бухгалтерском балансе могут отражаться по строке 1150 «Основные средства», так как это затраты, направленные на приобретение ОС (Письмо Минфина от 24.01.2011 № 07-02-18/01). А в РБ (ПА) их нужно показать как дебиторскую задолженность, которой они и являются с юридической точки зрения.

Еще один пример: в балансе у лизингополучателя предмет лизинга может учитываться как ОС, а в РБ (ПА) нужно отразить не сам предмет лизинга, а передачу права пользоваться и владеть им и обязанностей по уплате лизинговых платежей.

Некоторые бухгалтерские активы и обязательства вообще не попадут в РБ (ПА). Это касается всех оценочных резервов и обязательств, которые в бухучете отражены на счетах 14 «Резервы под снижение стоимости МПЗ», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы сомнительных долгов», 96 «Резервы предстоящих расходов». Та же участь уготована для доходов и расходов, дата признания которых еще не наступила и которые отражены на счетах 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов», а также отложенных налогов, признанных на счетах 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства».

И наоборот, имущество стоимостью менее 40 000 руб., которого уже нет в бухучете (оно списано в расходы), нужно включить в РБ (ПА).

Передаваемое имущество может быть оценено либо по текущей рыночной стоимости, либо по той стоимости, по которой оно числится в бухучете (балансовой стоимости) у реорганизуемой организации. Выбранный способ оценки переходящего имущества закрепляется решением участников о начале реорганизации. Отметим, что с юридической точки зрения в первую очередь важен сам факт перехода прав и обязанностей, а не их оценка. Но оценка важна для бухучета новой организации, поскольку у нее имущество будет учитываться именно по той стоимости, которая зафиксирована в ПА (РБ).

При слиянии и присоединении в РБ (ПА) не нужно включать информацию о взаимных долях участия в уставных капиталах друг друга, так как они «автоматически» погашаются.

Кредиторская и дебиторская задолженность в РБ (ПА) показывается в номинальной оценке (по актам сверки). Причем надо включить в РБ (ПА) всю дебиторскую задолженность, в том числе и сомнительную. Уменьшать сумму дебиторской задолженности на сумму резервов сомнительных долгов не нужно.

Если у вас есть кредиторская или дебиторская задолженность перед другой организацией, участвующей в реорганизации, то такие долги нужно закрыть до проведения реорганизации. Это связано с тем, что после реорганизации взаимные долги все равно будут считаться погашенными, так что включать их в РБ (ПА) просто нет смысла.

Авансы полученные и выданные нужно передавать вместе с НДС, отдельно включать в РБ (ПА) авансовый НДС не нужно. Например, по договору вы перечислили аванс в размере 118 000 руб., в том числе НДС 18% — 18 000 руб. Несмотря на то что 18 000 руб. вы уже предъявили к вычету с аванса, в РБ (ПА) вы включаете 118 000 руб., ведь именно на эту сумму вы можете потребовать от продавца либо поставить товар, либо вернуть аванс. Аналогично продавец включает в РБ (ПА) 118 000 руб. полученного аванса, несмотря на то что 18 000 руб. с этого аванса он уже заплатил в бюджет.

Входной НДС по приобретенным ценностям, который «висит» в балансе, — это по каким-то причинам неиспользованное право на вычет. НК РФ позволяет правопреемнику принимать к вычету НДС, который не успела принять к вычету реорганизуемая компания. Поэтому такой НДС нужно включить в РБ (ПА), а в пояснениях или в отдельном приложении указать первичные документы и счета-фактуры (если имеются), на основании которых выделена сумма НДС в учете. А если эти товары (работы, услуги) уже оплачены, то рекомендуем тут же указывать номера, даты и суммы платежных поручений, по которым были перечислены деньги за эти товары (работы, услуги), ведь оплата в данном случае — одно из условий вычета для правопреемника (п. 5 ст. 162.1 НК РФ). Однако такой вычет, скорее всего, привлечет повышенное внимание налоговой инспекции, поэтому если появится такая возможность — примите НДС к вычету до реорганизации.

Все суммы, которые значатся в РБ (ПА), должны быть подтверждены первичными документами, договорами и т. д.

РБ (ПА) с приложениями должен быть утвержден решением общего собрания участников реорганизуемых организаций.

С даты окончательного утверждения РБ (ПА) и подачи документов на государственную регистрацию начинается, так сказать, переходный период. Он длится 5 рабочих дней и заканчивается внесением записи в ЕГРЮЛ. Все права и обязанности организации, возникшие в этот период, не попадут в РБ (ПА), ведь документы уже поданы на регистрацию.

Чтобы минимизировать возможные расхождения между фактически переданными правами и обязанностями и РБ (ПА), желательно в этот период снизить деловую активность организации, не предпринимать ничего существенного. Если это невозможно, то просто приложите к РБ (ПА) все документы, подтверждающие «дополнительные» права и обязанности, не вошедшие в РБ (ПА).

ПА (РБ) не имеют утвержденной формы. Покажем на примере, как составить передаточный акт.

ПЕРЕДАТОЧНЫЙ АКТ (составлен по состоянию на 30.06.2013)

В соответствии с договором о слиянии, заключенным между ООО «Вектор» и ООО «Градиент», а также решением собрания участников от 30.06.2013 о проведении реорганизации ООО «Радиус» передаются следующие имущество, права и обязательства ООО «Вектор» по состоянию на 30.06.2013.

1. Недвижимое имущество, всего — 68 199 735,00 руб., в том числе:

Наименование

Местонахождение

Остаточная стоимость, руб.

Земельный участок, кадастровый номер 77:09:0004021:1001

г. Москва, ул. 3-го Ямского поля, 17/25

4 628 485,94

Земельный участок, кадастровый номер 77:09:0004021:1003

г. Москва, ул. 3-го Ямского поля, вл. 46

4 083 795,56

...

Итого:

68 199 735,00

2. Движимое имущество.

Наименование

Cтоимость, руб.

Производственная линия

4 963 708,00

Автомобиль Mercedes E 200

799 852,00

Сервер

45 769,00

...

Итого:

68 150 265,00

3. Дебиторская задолженность, всего — 421 414 879,13 руб., в том числе: а) авансы выданные — 31 177 515,08 руб.; б) дебиторская задолженность покупателей — 390 237 364,05 руб.

4. Ценные бумаги, всего — 960 000,00 руб.

5. Денежные средства, всего — 57 090 000,00 руб., в том числе: а) на расчетных счетах — 57 083 271,23 руб.; б) наличные деньги в кассе — 6728,77 руб.

6. Кредиторская задолженность, всего — 589 186 106,73 руб., в том числе: а) авансы полученные — 197 886 035,85 руб.; б) кредиторская задолженность перед поставщиками — 39 130 006,88 руб.; в) кредиторская задолженность перед бюджетом по налогам — 187 824 041,00 руб.; г) кредиторская задолженность по страховым взносам — 56 342 102,40 руб.; д) кредиторская задолженность по оплате труда — 108 003 920,60 руб.

К передаточному акту прилагаются: 1. Бухгалтерская отчетность ООО «Вектор» по состоянию на 30.06.2013 и пояснительная записка к ней. 2. Акты инвентаризации имущества и обязательств от 25.06.2013. 3. Акты сверок с контрагентами, налоговыми органами и внебюджетными фондами. 4. Первичные учетные документы по описи. 5. Счета-фактуры по описи. 6. Правоустанавливающие и технические документы на имущество по описи. 7. Расшифровки кредиторской и дебиторской задолженностей. 8. Выписки по расчетным счетам по описи.

А вот пример оформления разделительного баланса.

РАЗДЕЛИТЕЛЬНЫЙ БАЛАНС (составлен по состоянию на 30.06.2013)

В соответствии с решением общего собрания участников о реорганизации в форме выделения от 30.06.2013 имущество ООО «Катет» делится между ООО «Катет» и ООО «Медиана» следующим образом.

1. Недвижимое имущество.

Наименование

Местонахождение

Остаточная стоимость, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

1-й этаж здания

г. Москва, ул. 3-го Ямского поля, 17/25

54 286 907,50

54 286 907,50

—

Здание цеха

г. Москва, ул. 3-го Ямского поля, вл. 46

5 200 546,00

—

5 200 546,00

...

Итого:

68 199 735,00

58 915 393,44

9 284 341,56

2. Движимое имущество

Наименование

Стоимость, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

Производственная линия

4 963 708,00

—

4 963 708,00

Автомобиль Mercedes E 200

799 852,00

799 852,00

—

...

Итого:

68 150 265,00

1 086 557,00

67 063 708,00

3. Права требования: а) по поставке продукции под авансы выданные

Наименование организации

Сумма задолженности всего, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

ООО «Ремикс»

19 177 743,75

19 177 743,75

—

ОАО «ПромСвязь»

11 999 771,33

—

11 999 771,33

Итого:

31 177 515,08

19 177 743,75

11 999 771,33

б) по оплате продукции к покупателям

Наименование организации

Договор

Сумма задолженности всего, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

ООО «Пламя»

№ 45

164 285 269,67

—

164 285 269,67

ООО «Градиент»

№ 4

102 170 431,97

102 170 431,97

—

...

Итого:

390 237 364,05

149 649 325,99

240 588 038,06

4. Денежные средства

Валюта

Сумма, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

Расчетный счет № 1

RUR

57 050 562,23

57 050 562,23

—

Расчетный счет № 2

RUR

32 709,00

—

32 709,00

Денежные средства в кассе

RUR

6 728,77

—

6 728,77

Итого:

57 090 000,00

57 050 562,23

39 437,77

5. Ценные бумаги

Наименование

Номер и серия

Номинал, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

Вексель ОАО «Сбербанк»

БС № 4567890

960 000,00

—

960 000,00

Итого:

960 000,00

—

960 000,00

6. Обязательства, в том числе: а) по поставке продукции под авансы полученные

Наименование организации

Сумма задолженности всего, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

ООО «Прайд»

47 492 648,60

—

47 492 648,60

ЗАО «Кросс»

49 471 508,97

49 471 508,97

—

...

Итого:

197 886 035,85

131 924 023,90

65 962 011,95

б) по оплате перед кредиторами

Наименование организации

Сумма задолженности всего, руб.

ООО «Катет», руб.

ООО «Медиана», руб.

ООО «Спирит»

18 594 579,69

18 594 579,69

—

ООО «Аэрохолл»

1 956 500,54

—

1 956 500,54

...

Итого:

39 130 006,88

18 594 579,69

20 535 427,19

в) задолженность перед бюджетом по налогам от ООО «Катет» к ООО «Медиана» не передается; г) задолженность по страховым взносам от ООО «Катет» к ООО «Медиана» не передается; д) задолженность по оплате труда отсутствует.

К передаточному акту прилагаются: 1. Бухгалтерская отчетность ООО «Катет» по состоянию на 30.06.2013 и пояснительная записка к ней. 2. Акты инвентаризации имущества и обязательств от 25.06.2013. 3. Акты сверок с контрагентами. 4. Акт сверки с ИФНС. 5. Акт сверки с ФСС. 6. Акт сверки с ПФР. 7. Первичные учетные документы по описи. 8. Правоустанавливающие и технические документы на имущество по описи. 9. Расшифровки кредиторской и дебиторской задолженностей. 10. Выписки по расчетным счетам по описи.

***

Вполне может случиться, что в переходный период вам придется представлять промежуточную или годовую бухгалтерскую отчетность реорганизуемой организации. Как вы уже поняли, числовые показатели в этой отчетности не должны совпадать с ПА и РБ и в этом нет ничего страшного. А в следующем номере читайте о том, какие госорганы нужно уведомить о начавшейся реорганизации и в какие сроки, как переоформить трудовые отношения с работниками и как в переходный период составлять и сдавать отчетность. ■

Л.А. Елина, экономист-бухгалтер

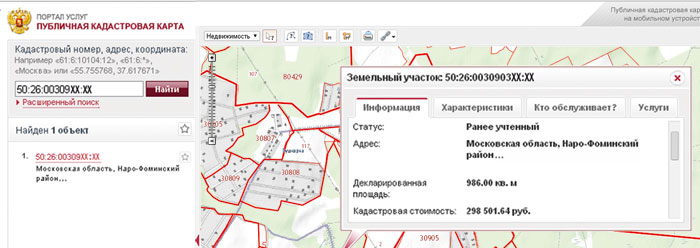

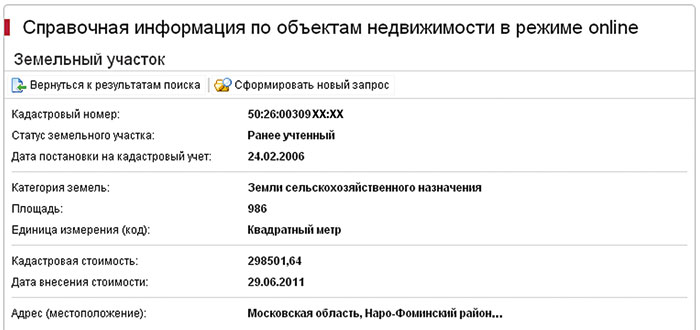

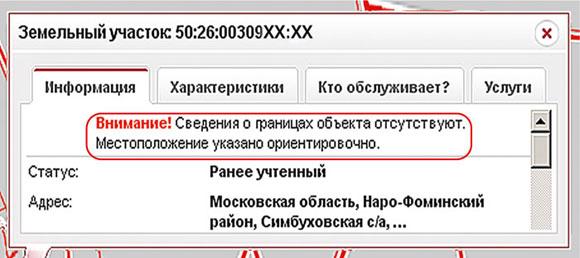

Земельный налог: в поисках кадастровой стоимости

Как узнать актуальную кадастровую стоимость земельного участка с наименьшими потерями финансов и времени

Организации рассчитывают земельный налог самостоятельно. А для этого надо знать кадастровую стоимость на 1 января года, за который платится налог (п. 1 ст. 391 НК РФ). Учитывая, что стоимость может меняться, лучше держать руку на пульсе. Следует периодически узнавать, какие данные о ней содержатся в Росреестре. Причем это можно делать бесплатно, воспользовавшись информацией на сайте Росреестра. Кстати, Минфин разрешил использовать публикуемые там данные для налоговых целей (Письмо Минфина от 15.08.2013 № 03-05-05-02/33366).

Ищем данные об участке по его кадастровому номеру

Мы рассмотрим несколько способов, которые позволят узнать кадастровую стоимость земельного участка (или иного объекта недвижимости) на сайте Росреестра. Сразу оговоримся, что результат поиска по тому или иному предлагаемому варианту зависит во многом от того, как были внесены данные в базу сайта. Поэтому, если у вас не получается найти нужную информацию одним из способов, не отчаивайтесь — попробуйте другой.

ВАРИАНТ 1 (самый простой, но не всегда работающий).

ШАГ 1. На главной странице сайта Росреестра справа нажимаете плашку.

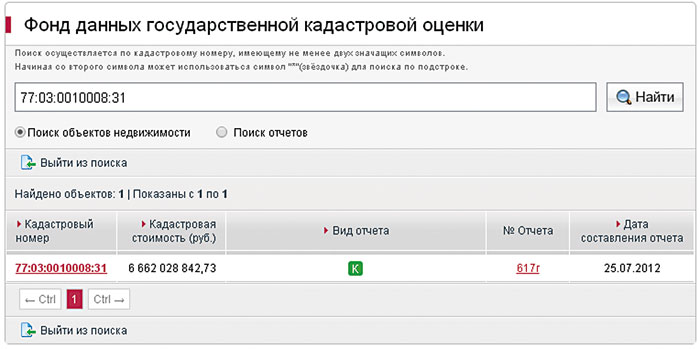

ШАГ 2. В появившемся окошке вводите кадастровый номер своего участка и нажимаете «Найти». Если все хорошо, то вы сможете увидеть кадастровую стоимость своего участка и даже скачать отчет, которым она установлена.

Если дата составления отчета предшествует 1 января года, за который вы считаете налог, сделайте распечатку с сайта и приложите ее к своим налоговым регистрам.

ВАРИАНТ 2 (посложнее, но положительный результат достигается чаще).

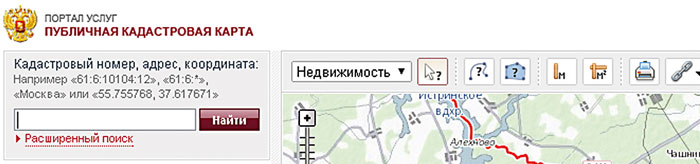

ШАГ 1. На главной странице сайта Росреестра переходите в раздел «Предоставление сведений на публичной кадастровой карте». В результате вы увидите интересующую нас карту.

ШАГ 2. В верхнем левом углу введите кадастровый номер своего участка (следите за тем, чтобы перед вашим номером не было пробелов, которые иногда появляются при копировании). Далее нажмите кнопку «Найти».

ШАГ 3. На карте должно появиться место с обозначением вашего участка и окошко с информацией о нем.

Там вы сможете увидеть кадастровую стоимость вашего участка. А еще ниже — дату обновления информации в кадастре (атрибутов участка на публичной кадастровой карте).

ШАГ 4. Для того чтобы узнать, когда была установлена текущая кадастровая стоимость, нажмите в этом окошке на плашку «Услуги», а затем выберите «Справочная информация об объекте недвижимости в режиме online».

Вы увидите форму запроса, в который уже введен кадастровый номер вашего участка. Больше ничего вводить не нужно, надо только нажать внизу страницы на плашку «Сформировать запрос».

В итоге вы должны увидеть данные о вашем участке, в том числе и о его кадастровой стоимости:

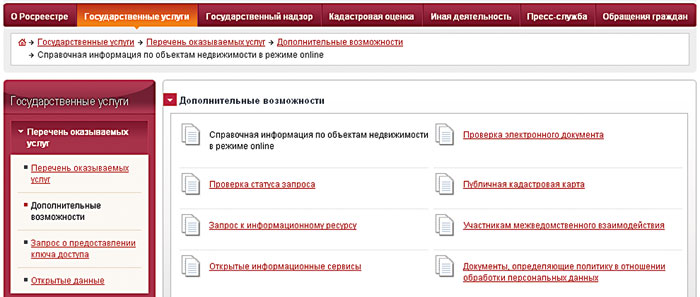

Ищем данные об участке по адресу

На сайте Росреестра можно узнать кадастровую стоимость, даже если вам по каким-то причинам не известен кадастровый номер участка. Такое может быть, к примеру, если у вас на руках есть только старое свидетельство о праве собственности на него.

На стартовой странице сайта в главном меню нажимаете плашку «Государственные услуги», далее — «Перечень оказываемых услуг», выбираете «Дополнительные возможности», а затем — «Справочная информация по объектам недвижимости в режиме online».

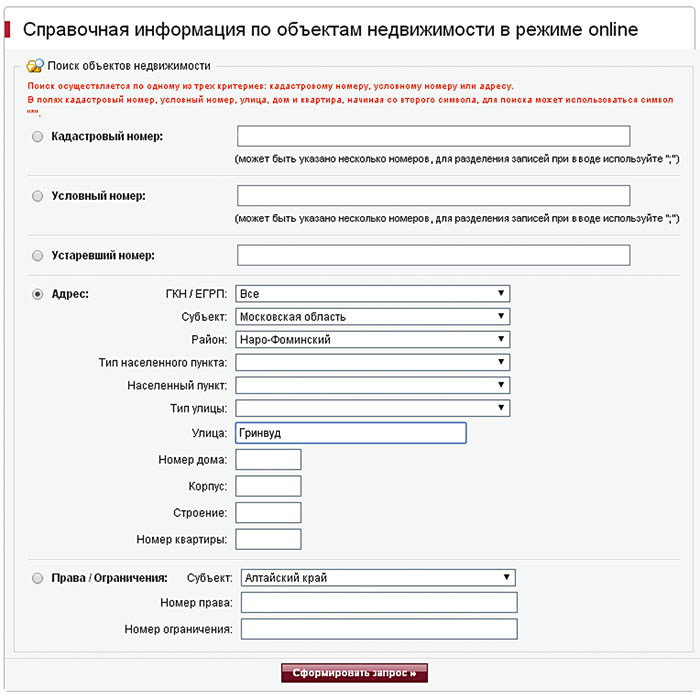

Далее выбираете раздел «Адрес», в нем указываете субъект, тип улицы, пишете название улицы, номер дома (корпус, если есть).

Если в адресе вашего участка улицы вообще нет, к примеру, часть поселения иначе идентифицируется, в поле «Тип улицы» вообще ничего не выбирайте. А определяющие слова, по которым в базе вероятнее всего найдется ваш участок, пишете в поле «Название улицы». К примеру, если участок, принадлежащий вашей организации, находится в коттеджном поселке, расположенном на территории деревни, название этого поселка пишете вместо названия улицы.

Из результатов запроса (если записей несколько) выберите тот, который относится к вашему земельному участку. Кстати, по вашему участку могут быть данные двух видов: из ГКН (государственного кадастра недвижимости) и из ЕГРП (единого государственного реестра прав на недвижимое имущество и сделок с ним).

Посмотрите, какие сведения о вашем участке есть в обеих базах данных. Там может быть много интересного. Благо, что это бесплатно. И к тому же вы будете знать, какие данные о вашем участке выложены на всеобщее обозрение.

Если поиск не дал результатов, попробуйте изменить запрос: удалите наименование района, города и прочее. Иногда излишняя детализация только вредит.

Если в названиях есть буква «ё», попробуйте поменять ее на «е», и наоборот. Иногда не получается найти нужный участок из-за того, что корпус или строение здания, стоящего на нем, введены в базу Росреестра иначе, чем вы предполагаете. К примеру, номер здания «37», строение «А» по базе может не найтись. Но если забить номер дома «37а», то все получается. Иногда требуется между домом и корпусом вставить «-» (к примеру, 25-1), иногда этого не требуется. В общем, единого представления однородной информации в базе Росреестра, к сожалению, нет. Так что пробуйте! И в итоге вы сможете увидеть и нужную кадастровую стоимость, и дату ее внесения.

В процессе написания статьи мы попробовали найти информацию о нескольких разных земельных участках, домах и квартирах. Результат такой: не всегда в разделе «Справочная информация по объектам недвижимости в режиме online» видна кадастровая стоимость недвижимости. В то время как в сведениях, которые предоставляются на публичной кадастровой карте (в маленьком окошке), кадастровая стоимость, если она установлена, показывается.

Однако в разделе «Справочная информация...» уж точно будет виден кадастровый номер участка, и по нему вы можете попытаться найти нужную информацию на кадастровой карте. Надеемся, что скоро сайт Росреестра заработает идеально и больше не придется устраивать такие «танцы с бубнами».

Запрашиваем данные в Росреестре

Если вам не удалось найти информацию о кадастровой стоимости на сайте Росреестра ни одним из предложенных способов, запросите в Росреестре платную выписку из ЕГРП или из государственного кадастра недвижимости (такой запрос можно направить прямо через сайт Росреестра). Это более надежно, но дольше и требует оплаты. Выписку из Росреестра вы получите (в бумажном или электронном виде — как вам больше нравится) только после оплаты госпошлины за нее.

***

Кстати, на сайте Росреестра можно найти и кадастровую стоимость другой недвижимости, в том числе квартир. Это может быть интересно всем их собственникам. Ведь уже долго ходят разговоры о введении нового налога на недвижимость. А он будет рассчитываться именно с кадастровой стоимости. Так что, зная ее, можно прикинуть хотя бы порядок сумм будущего налога. ■

Обмен опытом: определяем налоговое резидентство работника-иностранца

Третья участница нашего конкурса прислала интересную разработку — регистр-расчет количества дней нахождения работника в России. Этот регистр составляется с целью определения, является ли работник налоговым резидентом и по какой ставке удерживать НДФЛ с его дохода. Он будет полезен всем, у кого среди работников есть иностранцы.

Может он пригодиться и тем организациям, у которых работники часто бывают в заграничных командировках — ведь они тоже могут потерять статус российского налогового резидента.

Немного теории о налоговом резидентстве

Напомним, что гл. 23 НК РФ установлен разный порядок уплаты НДФЛ с доходов резидентов и нерезидентов РФ. К примеру, налоговые вычеты нерезидентам нельзя предоставлять, да и ставка налога для них повышенная — 30% вместо 13% (п. 4 ст. 210, п. 3 ст. 224 НК РФ).

Особые правила действуют для граждан Белоруссии: они признаются налоговыми резидентами РФ с момента заключения трудового договора с работодателем — российской организацией на срок не менее 183 дней в календарном году (Письмо Минфина от 29.03.2007 № 03-04-06-01/94).

Составляем регистр

Организация должна определять статус работника (резидент или нерезидент) на каждую дату выплаты дохода. Если говорить о зарплате, то получается, что статус надо определять на последний день каждого месяца (п. 2 ст. 223 НК РФ; Письмо Минфина от 03.07.2013 № 03-04-06/25406).

Заполним наш регистр для работника, который въехал в Россию 5 февраля 2012 г. Он выезжал из РФ на периоды с 22.06.2012 по 20.07.2012, с 09.09.2012 по 08.01.2013 и с 03.02.2014 по 26.02.2014.

Мы покажем в нашем регистре, как определяется налоговое резидентство работника в течение нескольких лет.

Предположим, что бухгалтер распечатает регистр в конце марта 2014 г. — при представлении справок 2-НДФЛ в инспекцию (ст. 230 НК РФ).

ООО «Фиалка»

РЕГИСТР ДЛЯ РАСЧЕТА КОЛИЧЕСТВА ДНЕЙ НАХОЖДЕНИЯ РАБОТНИКА — ИНОСТРАННОГО ГРАЖДАНИНА НА ТЕРРИТОРИИ РОССИИ

Ф. и. о. работника

БекманбетовФарухМушатович

Табельный номер

8532

Должность

рабочий

Подразделение

строительная бригада № 7

Дата расчета

Отметка в паспорте

Количество дней пребывания в России в текущем месяце

Количество дней пребывания в России в течение предыдущих 12 месяцев

Ставка НДФЛ, % (13% — если налоговый резидент, 30% — если нет)

Дата въезда в Россию

Дата выезда из России

2012 г.

31 января

—

—

—

—

—

29 февраля

05.02.2012

—

25

25

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

31 марта

—

—

31

56

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

30 апреля

—

—

30

86

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

31 мая

—

—

31

117

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

30 июня

—

22.06.2012

22

139

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

31 июля

20.07.2012

—

12

151

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

31 августа

—

—

31

182

30Поскольку в конце календарного года работник стал налоговым резидентом, при составлении справки 2-НДФЛ налог со всей его зарплаты должен быть пересчитан по ставке 13%. Однако возвращать разницу, образовавшуюся в результате пересчета, организация не должна — это делает только налоговая инспекция при подаче работником декларации (п. 1.1 ст. 231 НК РФ)

30 сентября

—

09.09.2012

9

191

13

31 октября

—

—

—

191

13

30 ноября

—

—

—

191

13

31 декабря

—

—

—

191

13

2013 г.

31 января

08.01.2013

—

24

215

13

28 февраля

—

—

28

218Сумма дней пребывания в России за предыдущие 12 месяцев

13

31 марта

—

—

31

218

13

30 апреля

—

—

30

218

13

31 мая

—

—

31

218

13

30 июня

—

—

30

226

13

31 июля

—

—

31

245

13

31 августа

—

—

31

245

13

30 сентября

—

—

30

266

13

31 октября

—

—

31

297

13

30 ноября

—

—

30

327

13

31 декабря

—

—

31

358

13

2014 г.

31 января

—

—

31

365

13

28 февраля

26.02.2014

03.02.2014

6

343

13

31 марта

—

—

31

343

13

30 апреля

31 мая

30 июня

31 июля

31 августа

30 сентября

31 октября

30 ноября

31 декабря

Приложение: копии паспорта и миграционной карты с отметками таможни, заверенные бухгалтером.

Подписьбухгалтера:

Сидорова Н.А.

Дата составления: 31.03.2014

Проверилглавныйбухгалтер:

Манилова М.В.

Дата проверки: 31.03.2014

***

На этом наша публикация разработок читателей, ставших призерами творческого конкурса, не заканчивается. Самое интересное — впереди. ■

Н.А. Мацепуро, юрист

Кто, кроме директора, может подписать акт об оказании услуг

Директор — человек занятой, часто бывает в разъездах. Чтобы его отсутствие не тормозило работу организации, он, как правило, передает право подписи некоторых документов другим работникам. К примеру, может уполномочить главного бухгалтера подписывать акты об оказании услуг или другую подобную первичку, подтверждающую исполнение договорных обязательств (акты приема-передачи имущества, акты выполненных работ и др.). Однако не все понимают, правильно ли это. Поэтому иногда контрагенты подстраховываются и требуют заменить подписанные таким образом документы на бумаги за подписью директора. Что же им ответить?

Первичку может подписать любое уполномоченное лицо

Законодательство не запрещает руководителям компаний делегировать полномочия на подписание каких-либо документов своим подчиненным. Наоборот — прямо закрепляет такую возможность (п. 1 ст. 182, п. 1 ст. 185 ГК РФ). И это логично. Ведь в противном случае руководителю даже в отпуск нельзя было бы отлучиться.

Таким образом, уполномоченное лицо может подписать за директора любые документы, вытекающие из договорных отношений с третьими лицами. Но чтобы они имели силу, к ним должна быть приложена доверенность.

«Подписные» полномочия подтверждает доверенность

Без доверенности от имени организации (ООО и АО) может выступать только ее директор (п. 1 ст. 53 ГК РФ; подп. 1 п. 3 ст. 40 Закона от 08.02.98 № 14-ФЗ; п. 2 ст. 69 Закона от 26.12.95 № 208-ФЗ). А потому для всех других работников, действующих от ее имени при подписании документов для третьих лиц, доверенность, выданная руководителем, обязательна (п. 4 ст. 185.1 ГК РФ). Пусть даже полномочия на подписание соответствующих документов закреплены в трудовом договоре, должностной инструкции или локальном нормативном акте организации.

Контрагенту вместе с подписанным документом нужно передать:

<или>оригинал доверенности (например, если она разовая);

<или>заверенную самой организацией копию доверенности.

***

Передать полномочия по подписанию документов своему работнику может и предприниматель. «Предпринимательская» доверенность также оформляется в простой письменной форме.

Командировка от двух работ: основной и по совместительству

Иногда необходимость в служебной поездке возникает одновременно на двух работах: на основной и по совместительству. К примеру, если сотрудник работает в дочерней и материнской компаниях, занятых в одной сфере. «Двойная» командировка возможна и в случаях, когда совместительство внутреннее. Рассмотрим нюансы оформления и оплаты таких поездок.

Оформляем командировочные документы

Когда работника командируют одновременно от «мамы» и «дочки», то каждая из этих организаций оформляет свои командировочные документы как обычно.

Как поступить, если работник — внутренний совместитель? То есть его в двух ипостасях командирует одна организация. Оформлять приказ, командировочное удостоверение и служебное задание в двойном экземпляре необязательно. Проще отразить в каждом из перечисленных документов две должности сотрудника (по основному месту работы и по совместительству) и две самостоятельные цели командировки.

Иногда дополнительные обязанности возлагаются на работника приказом в порядке совмещения (ст. 60.2 ТК РФ), а не внутреннего совместительства. Если командировка связана не только с основной работой, но и с совмещаемой, отразите это в документах как одну из целей командировки. Ну а доплата за совмещение при расчете среднего заработка учитывается в любом случае (подп. «к» п. 2 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение)).

Сохраняем средний заработок

Средний заработок при «двойной» командировке нужно сохранять по двум работам, в том числе и в случаях, когда совместительство — внутреннее. Совместителям средний заработок рассчитывается по общим правилам (п. 19 Положения), но не забывайте, что оплачивать нужно только дни, приходящиеся на рабочие по графику сотрудника (п. 9 Положения). У основного работника и внутреннего совместителя они могут не совпадать.

Сравните командировочное удостоверение и график работы по совместительству. Предположим, командировка пришлась на период с 18.11.2013 по 22.11.2013, а рабочие дни по совместительству — только 18.11.2013, 20.11.2013 и 22.11.2013. В такой ситуации средний заработок по основной работе нужно сохранить за 5 дней, а по совместительству — только за 3.

Может возникнуть вопрос: а не надо ли совместителю оплатить и оставшиеся 2 дня? Ведь он, возможно, работал в дни, которые для него как для совместителя являются выходными. Здесь подход такой:

<если>вы оформляли на эти дни приказ о привлечении совместителя к работе в выходные дни (ст. 113 ТК РФ) или об этом прямо сказано в его служебном задании, то оплачивайте их, причем не по среднему заработку, а по правилам оплаты работы в выходной (п. 5 Положения; ст. 153 ТК РФ);

<если>приказа или иных распоряжений руководства о работе совместителя в выходной не было, то оплачивайте только дни по рабочему графику совместителя.

Аналогичный подход применяется в случаях, когда работник трудится в командировке сверхурочно или в ночное время. А о том, что ставить в табеле и как начислять оплату в подобных ситуациях, читайте на с. 23.

Возмещаем расходы

В командировке у работника могут быть различные расходы, которые возмещает работодатель, в том числе (ст. 168 ТК РФ):

расходы на проезд;

расходы на наем жилья;

суточные.

Если совместительство внутреннее, то возмещайте такие расходы как обычно, суточные удваивать не нужно. А вот если работника командируют две разные организации, то командировочные расходы распределяются по соглашению между ними (п. 9 Положения):

<или>постатейно.

ОБМЕН ОПЫТОМ

ЛУКАШИНА Елена Владимировна

Начальник отдела методологии и внутреннего аудита ООО «ПРОДО Менеджмент»

“У нас бывают случаи направления в командировку работника одновременно из организации, в которой он числится по основному месту работы, и из организации, в которой он работает по совместительству. Расходы работодатели распределяют между собой в соглашении постатейно. Например, один может взять на себя возмещение расходов на проезд и проживание, а второй — расходы по выплате суточных. По суммам стремимся поделить приблизительно поровну”.

Тогда работник будет отчитываться перед каждой организацией только по тем расходам, которые отнесены на нее соглашением;

<или>пропорционально. Удобнее всего, когда одна организация берет на себя оформление и оплату всех командировочных расходов, а вторая компенсирует ей 50% (или иную часть) понесенных затрат на основании представленного отчета. В соглашении нужно написать, что оригиналы подтверждающих расходы документов будут находиться в первой организации, а копии — во второй. В этом случае сумма компенсации станет для первой организации внереализационным «прибыльным» доходом (ст. 250 НК РФ). Вторая же будет учитывать сумму компенсации или как расходы на командировку, или как прочие расходы, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Их можно будет признать на дату расчета в соответствии с условиями соглашения (подп. 3 п. 7 ст. 272 НК РФ).

Иногда командировочные расходы оплачиваются не организацией, а самим работником из подотчетных денег. Тогда каждая организация может сразу выдать работнику под отчет сумму денег, оговоренную в соглашении. Отметим, что выплату суточных лучше возложить только на одного работодателя. Но если вы все-таки их поделили, обращайте внимание на следующее.

Суточные, превышающие 700 руб. в день, подпадают под обложение НДФЛ (в сумме превышения) (п. 3 ст. 217 НК РФ). Но если вы распределили суточные между организациями (к примеру, каждая из них платит по 500 руб. в день), то оснований удерживать налог у организаций нет.

Соглашение надо составить до начала командировки, чтобы каждая организация знала, какие суммы выдать работнику под отчет, за что и куда платить. Соглашение может выглядеть, к примеру, так.

Соглашение о распределении командировочных расходов

г. Москва

15 ноября 2013 г.

Общество с ограниченной ответственностью «Эверест», именуемое в дальнейшем ООО-1, в лице генерального директора Петровского Александра Николаевича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Аэлита», именуемое в дальнейшем ООО-2, в лице генерального директора Решетова Сергея Геннадьевича, действующего на основании Устава, с другой стороны, вместе именуемые «Стороны», заключили настоящее соглашение о нижеследующем.

1. Стороны направляют работника обеих организаций Белых Анастасию Олеговну в служебную командировку в г. Элисту на срок с 25 по 29 ноября 2013 г.

2. Расходы, связанные с данной командировкой, распределяются между сторонами следующим образом: — ООО-1 обязуется оплатить Белых А.О. авиаперелет до г. Элисты и обратно; — ООО-2 обязуется выдать Белых А.О. денежный аванс в сумме 12 500 руб. на оплату проживания в гостинице и на суточные (из расчета 700 руб. в день).

3. Расходы, произведенные работником в командировке исключительно для целей одной из Сторон, полностью оплачивает эта Сторона.

***

Случается, что работника оформляют внутренним совместителем в обособленное подразделение, которое находится в отдалении от головной организации, и ему приходится периодически ездить туда-сюда. Имейте в виду, что такие поездки нельзя оформлять как командировки, ведь, по сути, это поездки работника к месту его другой работы. В данном случае затраты на проезд, а также стоимость проживания во время приездов — это личные расходы работника. Включать их в «прибыльные» расходы можно только в том случае, если их оплата организацией предусмотрена трудовым договором (п. 25 ст. 255 НК РФ). ■

Е.А. Шаповал, юрист, к. ю. н.

Недоедал, недосыпал, пил только чай...

Как оплачивать сверхурочную и ночную работу в командировке

Режим работы в командировке определяется содержанием служебного задания командированного работника и может отличаться от режима работодателя. Поэтому есть вероятность, что возникнет сверхурочная и ночная работа. Рассмотрим, нужно ли ее оплачивать и если да, то в каком размере.

Сверхурочная работа

Как правило, работодатель физически не может проверить, сколько времени работник потратил в течение рабочего дня на выполнение служебного задания в командировке. Принимающая сторона может вести такой учет, но не обязана, поскольку не является работодателем. Поэтому в большинстве случаев работодатель, направляя работника в служебную командировку, никаких специальных указаний о режиме работы ему не дает. И работник определяет его для себя самостоятельно. А в табеле учета рабочего времени (за основу можно взять форму № Т-12 или Т-13 (утв. Постановлением Госкомстата от 05.01.2004 № 1)), который ведется по месту работы, период командировки, включая выходные, отражается буквенным кодом «К» или цифровым «06» без указания количества отработанных часов (п. 2 Письма Минтруда от 14.02.2013 № 14-2-291).

Вместе с тем в целях выполнения служебного задания работодатель может сделать специальные указания о режиме работы в командировке. В частности, привлечь работника к сверхурочной работе с его согласия (за исключением случаев, когда такое согласие не требуется) (ст. 99 ТК РФ; Письмо Минтруда от 14.11.2013 № 14-2-195).

Указание о сверхурочной работе и согласие работника на нее следует отразить в приказе о направлении в командировку (за основу можно взять форму № Т-9). В нем нужно указать количество часов сверхурочной работы и основание для привлечения к такой работе. Кстати, если соответствующий приказ не издавался, но было устное распоряжение кого-либо из руководителей, то работу также следует считать сверхурочной (Письмо Минтруда от 14.11.2013 № 14-2-195).

Дни привлечения работника к сверхурочной работе нужно отразить в табеле учета рабочего времени наряду с командировкой буквенным кодом «С» или цифровым «04» и указать количество часов сверхурочной работы в соответствии с приказом на командировку.

Такие часы оплачиваются в повышенном размере (ст. 152 ТК РФ):

первые 2 часа в течение дня — не менее чем в полуторном размере;

последующие 2 часа в течение дня — не менее чем в двойном размере.

Как известно, за время работы в командировке работнику выплачивается средний заработок (ст. 167 ТК РФ). В связи с этим возникает вопрос: что является базой для применения повышающих коэффициентов 1,5 и 2 при расчете оплаты за сверхурочную работу в командировке — оклад (тарифная ставка) или средний заработок?

Учитывая же, что количество сверхурочно отработанного в командировке времени указывается в приказе о командировке, логично оплатить его исходя из оклада (тарифной ставки).

Конкретные размеры такой оплаты за сверхурочную работу могут устанавливаться локальным нормативным актом (например, положением о командировках), коллективным или трудовым договором (ст. 152 ТК РФ). Поэтому лучше прописать в них и базу для расчета оплаты за сверхурочную работу в командировке.

Работодатель может дать командированному работнику распоряжение о работе и в ночное время (ст. 96 ТК РФ). Его тоже надо отразить в приказе на командировку, указав дни и часы, в которые служебное задание должно выполняться в ночное время. В этом случае в табеле учета рабочего времени за эти дни надо указать наряду с кодом «К» или «06» еще и буквенный код «Н» или цифровой «02», а также количество часов работы в ночное время в соответствии с приказом на командировку.

Такую доплату можно учесть в целях налогообложения прибыли (п. 3 ст. 255 НК РФ).

***

Если работник сообщил, что он трудился в командировке сверхурочно или ночью, но в приказе о командировке нет указания о таком режиме работы, то оплачивать такую работу в повышенном размере вы не обязаны. ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Заполнить счет-фактуру? Элементарно!

Новые счета-фактуры, так же как и правила их оформления, действуют уже более 2 лет. Однако это не означает, что всем всегда предельно ясно, когда надо выставлять обычный счет-фактуру, когда — корректировочный, а когда — исправленный. Возникает и масса других вопросов.

Отрицательных корректировочных счетов-фактур не бывает

Светлана Викторовна, г. Москва

В июле мы провели реализацию товара. Но в декабре подписали дополнительное соглашение, по которому снизилась стоимость отгруженного товара. Я выставила скорректированный счет-фактуру с минусовыми значениями. Надо ли уточнять III квартал или отразить корректировку в IV квартале?

: Вам надо было выставить корректировочный счет-фактуру. В нем не может быть «красных» и минусовых показателей, о которых вы говорите. Их, правда, не бывает сейчас и в исправленных счетах-фактурах.

Даже при уменьшении стоимости товара образовавшиеся разницы в корректировочном счете-фактуре необходимо с положительным знаком отражать по строке Г (уменьшение). В ней показывается разница между показателями строк А (до изменения) и Б (после изменения). Строки заполняются по каждому наименованию товаров, работ или услуг. Затем следует рассчитать общую сумму по строкам Г, для чего заполняем строку «Всего уменьшение (сумма строк Г)». Показатели именно этой строки вы будете регистрировать в книге покупок. И сможете заявить вычет НДС, полученного по данной строке (п. 1 ст. 169, п. 13 ст. 171 НК РФ).

Исправлять данные III квартала и подавать за него уточненную декларацию вам не нужно. Следует зарегистрировать свой корректировочный счет-фактуру в книге покупок того квартала, в котором вы его выставили.

Для продавца номер платежки важен не всегда

Елена, г. Лобня

От покупателя был получен аванс в сумме 10 000 руб. Общая стоимость товара по договору — 17 000 руб. На первую часть отгруженного товара на сумму 11 000 руб. мы выставили счет-фактуру с указанием номера платежки. Сейчас оформляем счет-фактуру на вторую часть отгруженного товара (на оставшиеся 6000 руб.). Нужно ли в этом отгрузочном счете-фактуре заполнять строку, где указывается платежный документ?

: При отгрузке первой партии вы уже приняли к вычету НДС, который был начислен вами при получении аванса, для чего и нужно было указать номер платежки в отгрузочном счете-фактуре. Поэтому вопрос об указании платежки в счете-фактуре на вторую партию товара уже не имеет значения, но только для вас (как для продавца).

Налоговым кодексом прямо предусмотрено, что во всех счетах-фактурах необходимо указывать номер платежки (подп. 4 п. 5 ст. 169 НК РФ).

Однако если в данном конкретном случае вы так не сделаете, сложностей у вас не будет (Постановление ФАС ПО от 22.11.2012 № А55-2958/2012). Ведь это не авансовый счет-фактура (где важны номер и дата платежки) для вашего вычета.

Правда, налогоплательщики в этих спорах выигрывают. Дело в том, что отсутствие реквизитов платежки в отгрузочном счете-фактуре не является существенной ошибкой и не мешает инспекторам при проведении налоговой проверки идентифицировать продавца (п. 2 ст. 169 НК РФ). Следовательно, это не должно влиять на вычет входного НДС у покупателя (Письмо Минфина от 09.04.2009 № 03-07-11/103).

Получение товара по почте из-за рубежа — тоже импорт

Сергей Владимирович, г. Владивосток

Я предприниматель, применяю общий режим налогообложения. Получил товар из Китая по почте. Стоимость его небольшая, он подходит под категорию товаров для личного пользования, поэтому уплата таможенной пошлины не требовалась. Нет у меня и таможенной декларации. Нужно ли заполнять графу 11 счетов-фактур на эти товары при их продаже российским покупателям?

: Как вы сами отметили, таможенной декларации у вас нет. Поэтому вам ничего не остается, как поставить в графе 11 прочерк. Однако учтите, что вы получили товар международным почтовым отправлением без уплаты таможенных пошлин — в качестве физического лица, купившего его для личных нужд (подп. 3 п. 1 ст. 4, пп. 3, 4 ст. 314, статьи 354—356 ТК ТС). Будь таможенный орган в курсе, что этот товар предназначен для коммерческих целей, с вас взяли бы таможенные пошлины.

С адресом грузоотправителя в счете-фактуре можете определиться сами

Аннель

Мы арендуем склад в другом городе. Что мне ставить в строке «Грузоотправитель» при отгрузке с этого склада? Адрес в соответствии с учредительными документами и через запятую — адрес склада в другом городе? Или только один из этих адресов?

: По Правилам заполнения счета-фактуры в строке 3 «Грузоотправитель и его адрес» надо указывать «полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами» (подп. «е» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Правила заполнения счета-фактуры)). Если продавец и грузоотправитель — одно и то же лицо, то в строке 3 можно поставить «он же».

Таким образом, лучше всего указать в строке 3: «он же, адрес отгрузки — ...». В любом случае ошибки в адресе грузоотправителя несущественны и не должны повлиять на вычет входного НДС у покупателя.

— это не наименование российской валюты, а ее графический символ

Виктория

Можно ли в строке 7 счета-фактуры вместо слова «рубль» ставить ?

: — графический символ рубля, утвержденный Центробанком (Информация ЦБ от 11.12.2013). А в строке 7 надо указывать наименование валюты и ее цифровой код по Общероссийскому классификатору валют (подп. «м» п. 1 Правил заполнения счета-фактуры). Поэтому, если вам хочется указывать знак рубля в строке 7, вы можете это делать, но только в дополнение к наименованию валюты (российский рубль) и ее коду (643). Ведь отсутствие наименования валюты отнесено Минфином к существенным ошибкам, которые могут быть основанием для отказа в вычете по вашему счету-фактуре у покупателя (п. 2 ст. 169 НК РФ; Письмо Минфина от 11.03.2012 № 03-07-08/68).

И хотя знак вполне ясно дает понять, что у вас за валюта, зачем вам лишние сложности с покупателями?

Номер таможенной декларации берете из документов поставщика

Наталия Сергеевна, г. Москва

Наш поставщик не указывает в счете-фактуре страну происхождения товара и номер таможенной декларации, хотя товар импортный — из Евросоюза. Может ли это являться основанием для отказа нашей организации в вычете? И что мы должны указывать в счетах-фактурах, выставляемых нашим покупателям при продаже этого товара?

При заполнении вами счета-фактуры для своих покупателей нужно учитывать, что информация о стране происхождения товара должна соответствовать сведениям, отраженным в товаросопроводительных документах или счете-фактуре поставщика (п. 5 ст. 169 НК РФ).

Поэтому если ваш поставщик ни в счете-фактуре, ни в накладных и иных документах не привел данные о стране происхождения товара и номере ГТД, то и вы не сможете указать их в счетах-фактурах, выставляемых покупателям.

Если же упомянутых данных нет в счетах-фактурах вашего поставщика, но они указаны в иных документах (к примеру, в его накладных), можете воспользоваться этим и заполнить графы 10, 10а и 11 своих отгрузочных счетов-фактур.

Нумерация — не проблема для счетов-фактур

Ирина, г. Москва

Будет ли считаться ошибкой, если номера счетов-фактур идут не по порядку, то есть нарушена их нумерация? Мы выставили одному покупателю два счета-фактуры, и у первого (с ранней датой) номер больше, чем у второго. Он волнуется — не потеряет ли вычет?

: Это можно назвать ошибкой, однако она несущественная, то есть не должна влиять на право вычета налога у покупателя.

Так что не переживайте и успокойте своего контрагента: уже есть Письмо Минфина, дающее индульгенцию на неправильную нумерацию счетов-фактур (Письмо Минфина от 11.10.2013 № 03-07-09/42466).

Небольшие ошибки в адресе покупателя допустимы

Анастасия, г. Пятигорск