На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Собираем досье на контрагента

Иногда контрагенты перед заключением договора или уже в ходе его исполнения предъявляют довольно внушительные списки «регистрационных» и иных документов, которые они хотят видеть. Сегодня поговорим о том, обязаны ли вы выполнять такие требования и как обосновать свой отказ от предоставления некоторых бумаг.

Также посмотрим, как можно и проверить контрагента на благонадежность, и в то же время не отягощать ни себя, ни его кипами ксерокопий.

Под чем подпишетесь в договоре — то и должны будете выполнять

Светлана, г. Москва

Наша компания собирается заключить договор с покупателем. В этом договоре указано требование другой стороны о предоставлении копий определенных документов. Это регистрационные, уставные документы и отчетность с отметками госорганов (декларации по НДС, налогу на прибыль и другие, а также отчетность в ПФР). При этом документы должны предоставляться ежеквартально. Законны ли такие требования?

: Стороны договора вправе включать в договор любые условия по взаимному согласию (пп. 1, 2 ст. 421 ГК РФ). Так что, если ваш директор подпишет такой договор, это будет означать, что вы обязаны периодически предоставлять указанные копии документов.

И внимательно изучите условия договора: возможно, ваш покупатель подстраховался и закрепил санкции за невыполнение таких требований.

Копию паспорта директора даем только с его согласия

Мария В., г. Санкт-Петербург

Руководство нашло нового интересного покупателя. Однако прежде чем подписать контракт, он затребовал от нашей организации выписку из ЕГРЮЛ, копию устава, приказ о назначении директора и копию его паспорта. Директор не хочет давать копию своего паспорта — боится, что она попадет к мошенникам и потом на его имя либо фирму-однодневку зарегистрируют, либо кредит возьмут. Есть ли какие-либо законные основания для отказа в предоставлении копии паспорта?

: Без письменного согласия директора вы не можете отдать копию его паспорта потенциальным контрагентам.

Поставщик требует от нас перечень лиц, которые наделены правом подписи от лица организации без доверенности. Директор не хочет, чтобы у контрагентов был такой перечень, — он считает это нашей коммерческой тайной. Можно ли отказать в предоставлении требуемого перечня, сославшись на коммерческую тайну? И как убедить поставщика, что наши документы подписывает уполномоченное лицо?

: Никакие ваши «регистрационные» документы, а также перечень лиц, которые имеют право действовать от имени вашей организации без доверенности, не являются коммерческой тайной (пп. 1, 10 ст. 5 Закона от 29.07.2004 № 98-ФЗ). Поэтому ссылаться на это бессмысленно.

Если от лица вашей организации подписывать документы, касающиеся сделки с этим контрагентом, будет только директор, достаточно передать контрагенту копию решения о его назначении. Если же от лица вашей организации будет выступать не только директор, предоставьте контрагенту доверенность, выписанную директором и скрепленную печатью вашей организации (п. 1 ст. 185, п. 4 ст. 185.1 ГК РФ).

Закона по проверке контрагентов нет

Екатерина, г. Орел

Новый покупатель перед заключением договора требует предоставить ему копии учредительных документов, а также копию банковской карточки с подписями директора и главного бухгалтера. Копию банковской карточки мы показывать не хотим. Как мне обосновать свой отказ в ее предоставлении и при этом не отпугнуть нового клиента?

: Вы можете ее не показывать без какого-либо обоснования.

Поинтересуйтесь, для каких целей покупателю требуется копия вашей банковской карты. Наверняка можно заменить ее другими документами. Так, часто копию банковской карточки запрашивают с целью проверки полномочий руководителя. Но подтвердить полномочия можно, к примеру, предоставив решение о назначении руководителя вашей организации.

Если же нового покупателя интересуют образцы подписей лиц для того, чтобы сравнивать их с теми, которые будут в дальнейшем на счетах-фактурах, можно предложить такой вариант. Напишите письмо с указанием, кто от лица вашей организации будет подписывать счета-фактуры с образцами их подписей. Заверьте это письмо печатью и передайте контрагенту.

Электронные сервисы — вам в помощь

Виктория Сергеевна, г. Тверь

Наш руководитель около 2 лет назад составил целый список документов, который должна предоставить любая компания, с которой мы начинаем работать (причем не важно, в какой роли — покупателя или поставщика). Однако в последнее время все чаще бухгалтеры новых контрагентов ссылаются на то, что наши требования излишни и всю информацию можно найти в Интернете. Директор готов изменить внутренние правила, но где искать информацию и как потом доказывать налоговикам, что мы проявили осмотрительность?

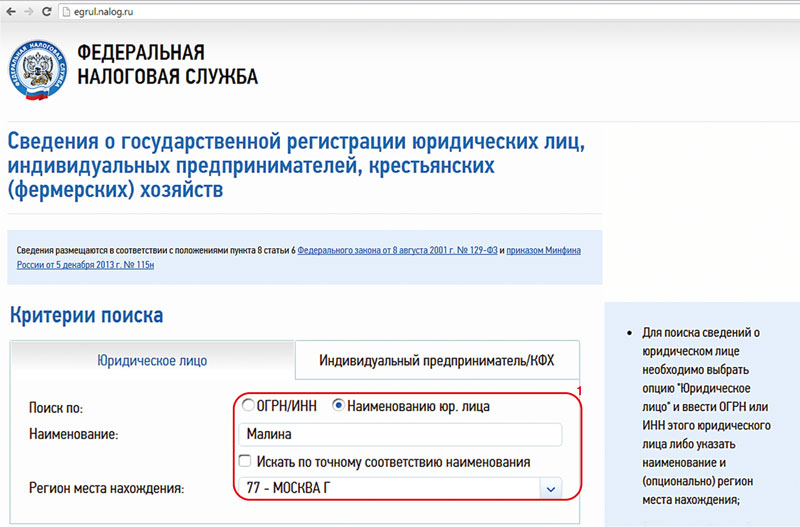

: Воспользуйтесь сервисом по проверке контрагентов: сайт ФНС → Электронные сервисы → Риски бизнеса: проверь себя и контрагента.

(1) С помощью этого «основного» сервиса можно получить файл с данными вашего контрагента.

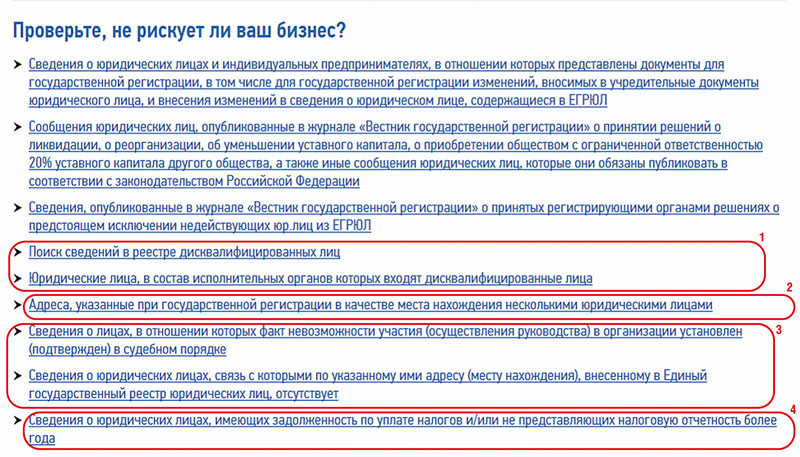

(1) Проверьте, не входит ли руководство компании-контрагента в число дисквалифицированных лиц.

(2) Проверьте, нет ли адреса контрагента в перечне «массовых» адресов. При оценке результата такой проверки учитывайте размеры занимаемого здания. Ведь в крупном торгово-офисном центре может располагаться большое количество организаций. А вот в небольшой комнатке 20 организаций никак не поместятся.

(3) Если проверяемая организация есть в одном из этих списков, возможно, вы познакомились с однодневкой. Естественно, с ней лучше не связываться, причем не только исходя из налоговых соображений. Вполне возможно, что новый контрагент не выполнит своих обязательств, и тогда взыскать с него что-либо будет проблематично.

(4) Если у нового контрагента большие налоговые долги, это может быть тревожным признаком, но вполне объяснимым. А вот если он не представляет налоговую отчетность более года, это уже серьезнее. Правда, учтите, что пока сервис работает в тестовом режиме и возможны технические накладки.

На этой же странице сайта ФНС приведены ссылки на другие интернет-сервисы по проверке контрагентов. Если есть желание, можете проверить своего контрагента по каждому из них.

Кроме налоговых сервисов, есть и другие. Так, на сайте ВАС РФ можно узнать, в каких судебных тяжбах участвует организация. Иногда интересны ее споры не только с налоговой, но и с контрагентами.

А если контрагент предоставил вам реквизиты паспорта руководителя, на сайте Федеральной миграционной службы в разделе «Информационные сервисы» можно выяснить, действителен ли такой паспорт.

Сколько делать проверок, делать ли распечатки или сохранять информацию в электронном виде — решать вашему директору.

Некоторые организации делают шаблон в виде перечня используемых сервисов — своеобразный проверочный лист для контрагента. По результатам проверки напротив названия каждого из сервисов ставится отметка: нет ли негативной информации о контрагенте, а если есть — то какая. В результате краткий итог проверки умещается на 1—2 страницах и довольно нагляден.

Покупателей проверять тоже нужно

Ольга, г. Лобня

У нас загвоздка с новым поставщиком: он хочет получить копии наших свидетельств ИНН, ОГРН, выписку из реестра, решение о назначении руководителя. Не пойму — зачем все это нужно нашему поставщику? Ведь у него инспекция не может снять расходы или вычеты НДС, даже если кто-то из покупателей окажется однодневкой. Да и товар мы уже оплатили. Может, вы подскажете, в чем тут тайный смысл?

: Возможно, требование вашего поставщика вовсе не связано с «налоговой осмотрительностью» и он хочет быть уверенным, что с вашей стороны договор, а также документы на получение товара подпишет лицо, имеющее должные полномочия (ведь оно действует по доверенности, выданной руководителем). Чтобы потом не возникла ситуация, когда договор подписан с кем-то неизвестным или товар отгружен непонятно кому.

Также до сих пор у налоговиков существует такая схема поведения: если покупатель — однодневка, то у продавца доход от сделки признают с радостью, а вот расходы исключают из налоговой базы. Независимо от отношения к оправданности такого подхода, наверняка контрагенту не хочется лишний раз спорить с проверяющими.

Дубликаты могут выдавать и за деньги

Юлия

У нас при переезде потерялись некоторые документы. Восстанавливаем первичку. Ни с кем из контрагентов нет проблем, кроме одного поставщика: он согласен выдать нам дубликаты документов на платной основе. Законно ли это? На что мне сослаться, чтобы принудить поставщика выдать дубликаты бесплатно? И можно ли сначала получить дубликаты, а потом отказаться оплачивать их?

: Как известно, дубликат — это повторно выданный экземпляр документа, имеющий одинаковую с подлинником юридическую силу.

Нигде в законодательстве не указано, что дубликаты и заверенные копии документов контрагенты обязаны выдавать бесплатно. Ведь вы заставляете людей выполнять работу, которую они уже один раз сделали. Подлинник у вас должен был быть, но он утерян по вашей вине. Так что сослаться вам, увы, не на что.

При передаче дубликатов, как правило, просят подписать акт выполненных услуг, к которому прилагается счет-фактура (если контрагент — плательщик НДС). И если вы подпишете акт выполненных услуг, придется эти услуги оплачивать. Иначе контрагент может взыскать с вас деньги по суду.

У банков — свои особые требования к клиентам

Вероника

Хотим открыть расчетный счет в новом банке. Этот банк требует от нас не только устав нашей организации, паспорта директора и бухгалтера, но и в числе прочего — копии годовой бухотчетности, а также налоговых деклараций с отметками налоговой об их принятии. Также банку захотелось получить от нашей организации «рекомендацию» от нашего контрагента, у которого открыт расчетный счет в этом банке. Я в шоке. Зачем все это банку? Девочки-операционистки ссылаются на внутреннюю банковскую инструкцию. Можно ли как-то повлиять на банк, чтобы он не выдумывал завышенных требований? Может, в ЦБ пожаловаться на его действия?

: Жаловаться вам не на что. Ведь ваш банк выполняет то, что ему предписывает Центробанк, а именно — идентифицировать своих клиентов в целях противодействия отмыванию преступных доходов и финансированию терроризма (п. 1.1 Положения ЦБ от 19.08.2004 № 262-П). Причем такие требования ЦБ не просто так выдумал — они основаны на нормах Закона о противодействии легализации доходов и финансированию терроризма (Закон от 07.08.2001 № 115-ФЗ). В приложениях 2—3 Положения ЦБ № 262-П приведен перечень сведений и документов, которые помогут банку идентифицировать юридических лиц.

В частности, с 29 марта 2014 г. в их числе фигурируют копии бухотчетности и налоговых деклараций, справки об исполнении обязанности по уплате налогов, а также сведения о деловой репутации о юридическом лице от других клиентов или от других кредитных организаций (пп. 1.13, 1.14 приложения № 2 к Положению ЦБ от 19.08.2004 № 262-П).

Каждый банк может самостоятельно определить перечень документов, запрашиваемых у клиентов с целью определения их финансового положения (п. 1 Информационного письма ЦБ от 22.07.2014 № 24). Если вы не захотите предоставлять требуемые документы, банк откажет в открытии банковского счета (ст. 846 ГК РФ).

А если какие-либо документы ваша организация отказывается предоставить банку, в котором уже открыт расчетный счет, то банк может не проводить некоторые расходные операции, которые кажутся ему сомнительными (п. 3 Информационного письма ЦБ от 22.07.2014 № 24). ■

Беседовала корреспондент ГК А.В. Хорошавкина

Спецоценка: решающее слово — за комиссией

КОРЖ Валерий Анатольевич

Директор Департамента условий и охраны труда Минтруда России

Мы продолжаем беседу с представителем Минтруда России об особенностях проведения спецоценки рабочих мест.

Валерий Анатольевич, первый этап проведения спецоценки — идентификация потенциально вредных и опасных производственных факторов на обычных (не указанных в ч. 6 ст. 10 Закона № 426-ФЗ) рабочих местах. Если наименования потенциально вредных факторов совпадают с наименованиями факторов, которые перечислены в Классификаторе (Классификатор, утв. Приказом Минтруда от 24.01.2014 № 33н (далее — Приказ № 33н)), надо переходить к следующему этапу спецоценки — замеру этих факторов. Если не совпадают — спецоценка завершается после первого этапа (пп. 5, 6 Методики, утв. Приказом № 33н (далее — Методика)).

Если офисное рабочее место оборудовано компьютером, будет ли потенциально вредным фактором световая среда (п. 1.4 Классификатора, утв. Приказом № 33н)? Ведь в этом случае «проводятся работы с объектами различения и рабочими поверхностями, обладающими направленно-рассеянным и смешанным отражением» (примечание к п. 1.4 Классификатора, утв. Приказом № 33н). А значит, на таких рабочих местах спецоценку завершить на этапе идентификации нельзя?

В.А. Корж: Вредное воздействие по фактору «световая среда» компьютеры не производят. Поэтому, если нет других вредных воздействий, спецоценка может завершиться на этапе идентификации (пп. 2—10 Методики).

Но если имеются жалобы работника относительно освещения рабочего места, проводящий идентификацию эксперт может оценить фактор производственной среды «световая среда» как вредный.

Окончательное решение о необходимости измерения выявленных экспертом вредных (опасных) факторов принимает комиссия по проведению спецоценки. Если комиссия приняла решение продолжать спецоценку, проводятся измерения фактора «световая среда» и устанавливается класс условий труда (пп. 55—59 Методики).

Если работодатель раньше не проводил аттестацию «вредных» (перечисленных в Списках) рабочих мест, он должен провести спецоценку до конца 2014 г. Обязана ли организация до 1 января 2015 г. полностью завершить спецоценку или она может находиться на одной из стадий проведения спецоценки?

В.А. Корж: Начать заниматься спецоценкой в отношении списочных рабочих мест работодатели должны были незамедлительно после 8 апреля 2014 г., когда вступила в силу Методика проведения спецоценки. В то же время необходимо учитывать, что сроки начала проведения спецоценки зависят не только от даты вступления в силу нормативных правовых актов, но и от процедуры приобретения этой услуги на рынке, проведения при необходимости соответствующих торгов, заключения договора.

А сроки завершения спецоценки зависят от количества рабочих мест работодателя, на которых должна быть проведена спецоценка, трудоемкости проведения исследований (испытаний) и измерений вредных и (или) опасных производственных факторов и могут быть определены исключительно в рамках гражданско-правового договора, заключаемого для проведения спецоценки.

Законодательство о спецоценке не содержит сроков завершения спецоценки на списочных рабочих местах, в отношении условий труда на которых не проводилась аттестация. Поэтому сроки завершения спецоценки определяются в рамках договора между работодателем и оценивающей организацией и 1 января 2015 г. не ограничены.

В течение какого срока комиссия по проведению спецоценки должна подписать отчет о спецоценке, представленный организацией, проводящей спецоценку?

В.А. Корж: Законодательством о спецоценке такой срок не установлен, однако полагаю, что он должен быть максимально коротким с момента завершения организацией работ по проведению спецоценки и может быть прописан в договоре между работодателем и оценивающей организацией.

Комиссия по спецоценке должна утвердить перечень рабочих мест, которые подлежат оценке, включая аналогичные рабочие места (ч. 5 ст. 9 Закона от 28.12.2013 № 426-ФЗ). Какие именно данные о рабочем месте необходимо указывать в перечне?

В.А. Корж: Перечень рабочих мест, на которых проводится спецоценка, — это часть формы отчета о ее проведении (утв. Приказом № 33н). Сначала комиссия работодателя по спецоценке должна подготовить перечень рабочих мест, на которых она будет проводиться. В перечне для каждого рабочего места надо указать наименование профессии или должности занятого на этом рабочем месте работника в соответствии со штатным расписанием работодателя и ОК 016-94. А потом этот документ дополняется данными о результатах спецоценки.

В первой графе перечня указывается индивидуальный порядковый номер рабочего места (не более 8 знаков: от 1 до 99 999 999). При этом аналогичные рабочие места обозначаются номером с добавлением прописной буквы А, а в четвертой графе для аналогичных рабочих мест делается запись «Аналогично №...» (наименьшему из порядковых номеров группы аналогичных рабочих мест).

Обязательно ли, чтобы индивидуальные порядковые номера рабочих мест в первой графе перечня указывались строго подряд и никакой дополнительной информации не содержали? Или допустимо, чтобы какие-то из цифр номера означали профессию или должность, конкретный цех или офис? Если это возможно, работодателю будет намного проще идентифицировать конкретное рабочее место.

В.А. Корж: Порядок учета рабочих мест законодательством о спецоценке и Методикой не установлен и определяется работодателем самостоятельно.

Надо ли проводить спецоценку рабочих мест строителей на каждом объекте, где они работают? Если строители заканчивают строительство одного объекта и начинают строить новый, надо ли проводить спецоценку опять?

В.А. Корж: Если это новое рабочее место, условия труда на котором ранее не оценивались, то, безусловно, надо проводить новую спецоценку.

А будет ли у работника-строителя на новом объекте именно новое рабочее место? Или разные строительные объекты — это территориально меняющаяся рабочая зона одного и того же рабочего места?

В.А. Корж: Решение этого вопроса находится в компетенции комиссии по проведению спецоценки. При этом необходимо учитывать, что новое рабочее место характеризуется не только появлением соответствующей должности, профессии в штатном расписании работодателя, но и вступлением работника в трудовые отношения с работодателем, предполагающие выполнение им ранее не выполнявшихся трудовых функций.

■

Беседовала корреспондент ГК А.В. Хорошавкина

Пособия родителям: не требуйте лишних документов

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

Расчет пособий работникам при рождении детей, а также пособий по уходу за детьми, когда они болеют, требует учета многих факторов. А если пособие рассчитано неверно, Фонд социального страхования может отказать в его возмещении. О возможных сложностях и о том, как их избежать, корреспонденту рассказывает представитель Фонда.

Татьяна Митрофановна, такая ситуация: работнице, у которой родились близнецы, был оформлен отпуск по беременности и родам на 194 календарных дня и выплачено пособие. Но после родов работница представила дополнительный больничный лист еще на 16 календарных дней. Обязан ли работодатель оформить отпуск на основании нового листка и оплатить его? Ведь тогда общий срок отпуска по беременности и родам составит 210 календарных дней.

Т.М. Ильюхина: Нет, новый больничный лист работодатель не должен оплачивать. Если о многоплодной беременности известно заранее, листок нетрудоспособности выдается в 28 недель беременности сразу на 194 календарных дня (84 календарных дня до родов и 110 календарных дней после родов) (п. 46 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н (далее — Порядок)). Если многоплодная беременность обнаружилась только при родах — в дополнение к обычному больничному листку на 140 календарных дней выдается еще один — на 54 дня (п. 47 Порядка). А листок нетрудоспособности дополнительно на 16 дней выдается при осложненных родах, например при кесаревом сечении (п. 48 Порядка).

При этом многоплодная беременность сама по себе подразумевает осложненные роды. А увеличение отпуска по беременности и родам по нескольким основаниям законодательством не предусмотрено. Поэтому, даже если у работницы были и многоплодные роды, и кесарево сечение, общий период временной нетрудоспособности составляет 194 дня (ст. 255 ТК РФ).

У сотрудницы были осложненные роды (кесарево сечение). Достаточно ли для выплаты пособия еще за 16 дней только дополнительного больничного листа? Имеет ли право работодатель требовать приложить к больничному медицинское заключение и заявление на продление отпуска по беременности в связи с осложненными родами?

Т.М. Ильюхина: Основанием для назначения пособия по беременности и родам является только листок нетрудоспособности на дополнительные 16 дней. Никаких других документов работодатель требовать не вправе.

Родители ребенка не находятся в браке, его мать не работает. Может ли отец ребенка получить пособие по беременности и родам, а также пособие по уходу за ребенком и единовременное пособие при рождении ребенка?

Т.М. Ильюхина: Пособие по беременности и родам мужчинам не назначают. Это пособие выплачивают только женщинам, являющимся застрахованными лицами, то есть работающим по трудовым договорам (Закон от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ);Закон от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ)).

Единовременное пособие при рождении ребенка отец может получить. Ведь это пособие имеет право получить любой из родителей или лицо, его заменяющее. Если один из родителей ребенка работает, пособие выплачивается по месту работы.

А право на ежемесячное пособие по уходу за ребенком до полутора лет имеет один из родителей, независимо от того, является он застрахованным лицом или нет. Это пособие застрахованным лицам выплачивается в размере 40% от их среднего заработка, а незастрахованным — в минимальном размере в органах социальной защиты населения по месту жительства.

Отец ребенка сможет его получать со дня рождения ребенка, оформив на работе отпуск по уходу за ребенком, если его мать не получает пособие по беременности и родам. Он должен представить своему работодателю справку из органов соцзащиты по месту жительства матери ребенка о том, что она это пособие не получает.

Положено ли пособие в связи с рождением ребенка гражданке РФ, постоянно проживающей в другой стране, если при этом ребенок не имеет гражданства РФ?

Т.М. Ильюхина: Закон № 81-ФЗ, регулирующий вопросы назначения и выплаты пособий гражданам, имеющим детей, распространяется только на лиц, постоянно проживающих на территории РФ. А гражданка РФ, постоянно проживающая на территории другого государства, права на это пособие не имеет. Гражданство ребенка при этом не имеет значения.

Женщина по основному месту работы находится в отпуске по уходу за ребенком, но работает на другой работе по внешнему совместительству. В следующем году она должна родить второго ребенка. Можно ли будет при исчислении ей пособия по беременности и родам на основной работе в 2015 г. учесть выплаты за 2014 г. на работе по совместительству?

Т.М. Ильюхина: Если у женщины в 2014 г. на основной работе не было ни одного рабочего дня, то выплаты, произведенные на работе по совместительству, нельзя учесть при исчислении пособия по беременности и родам в 2015 г., ведь время отпуска по уходу за ребенком исключается из расчетного периода.

Сотрудница встала на учет в ранние сроки беременности: есть и справка, и галочка в больничном. Надо ли при заполнении листка нетрудоспособности по беременности и родам в графах «Сумма пособия за счет ФСС» и «Итого начислено» указывать сумму единовременного пособия женщинам, вставшим на учет в ранние сроки беременности?

Т.М. Ильюхина: Пособие женщинам, вставшим на учет в ранние сроки беременности, выплачивается на основании справки, выданной женской консультацией, а не на основании сведений, указанных в листке нетрудоспособности. При исчислении пособия по беременности и родам сумма этого пособия не учитывается и нигде в больничном листе не указывается.

Сотрудница пришла в организацию на работу почти 10 лет назад. Из отпуска по уходу за ребенком она опять уходит в декрет. Надо ли включать ей в страховой стаж для выплаты пособия время по уходу за ребенком до полутора лет и после полутора до 3 лет?

Т.М. Ильюхина: Поскольку трудовые отношения работницы с работодателем не прекращались, весь этот период засчитывается в страховой стаж для расчета нового пособия по беременности и родам. Страховой стаж работника указывается в заполняемой бухгалтером части больничного листа.

Надо ли оплачивать больничный женщине, находящейся в отпуске по уходу за ребенком и получающей пособие до достижения ребенком полутора лет, если она работает на условиях неполного рабочего времени?

Т.М. Ильюхина: Да, конечно. У лиц, работающих на условиях неполного рабочего времени во время отпуска по уходу за ребенком до достижения им полутора лет, сохраняется право на получение пособия по временной нетрудоспособности. Причем больничный оплачивается и в случае, если работница болеет сама, и в случае, если она ухаживает за больным членом семьи. В том числе и за тем ребенком, в отпуске по уходу за которым она находится (ст. 93 ТК РФ).

При расчете пособия по беременности и родам учитываются дни 2 предыдущих лет за вычетом некоторых периодов: временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также периоды освобождения от работы с сохранением (полностью или частично) заработка, если на него страховые взносы не начислялись.

Организация, где раньше работала сотрудница, уходящая в отпуск по беременности и родам, ликвидирована. При увольнении она получила справку для исчисления пособий по старой форме, в которой исключаемые периоды еще не указывались. Где надо искать информацию об этих периодах?

Т.М. Ильюхина: Подтвердить наличие исключаемых периодов в расчетном периоде можно из архивных сведений ликвидированной организации. При этом в архив может обратиться и сама работница, и ее новый работодатель.

Кроме того, работница может документально подтвердить периоды отпуска по беременности и родам и периоды временной нетрудоспособности, представив соответствующие справки из медицинских организаций.

Если же сведения об исключаемых периодах перед оформлением отпуска по беременности и родам получить не удалось, пособие рассчитывается без учета исключаемых периодов либо исходя из МРОТ.

Отец ребенка представил листок нетрудоспособности по уходу за ребенком в возрасте 1 года. Бухгалтер сомневается: не следует ли запросить у работника какие-то дополнительные документы? Вдруг ФСС откажет в возмещении расходов на пособие, ведь, судя по возрасту ребенка, его мать должна находиться в отпуске по уходу за ребенком.

Т.М. Ильюхина: Требовать представления каких-либо дополнительных документов, в частности о том, что мать ребенка не находится в отпуске по уходу за ним, неправомерно. Основанием для назначения и выплаты пособия по временной нетрудоспособности в связи с уходом за больным ребенком является листок нетрудоспособности.

Отец или любой другой член семьи, за исключением тех, кому не нужно освобождение от работы, имеет право на получение пособия по временной нетрудоспособности в связи с необходимостью ухода за больным ребенком, если он является застрахованным лицом.

Женщина представила листок нетрудоспособности по беременности и родам, выданный на 70 календарных дней с даты решения суда об усыновлении.

На какое количество дней работодатель должен оформить ей отпуск по беременности и родам?

Т.М. Ильюхина: При усыновлении ребенка в возрасте до 3 месяцев пособие по беременности и родам выплачивается со дня его усыновления и до истечения 70 календарных дней (если усыновляют двух и более детей — 110 календарных дней) со дня рождения ребенка (ч. 2 ст. 10 Закона № 255-ФЗ; ст. 7 Закона № 81-ФЗ).

Женщине, усыновившей ребенка в возрасте до 3 месяцев, должны были выдать листок нетрудоспособности по беременности и родам со дня вступления в силу решения суда об усыновлении ребенка на период до 70 календарных дней (если детей несколько — на 110 календарных дней) со дня рождения ребенка (п. 53 Порядка).

Если больничный лист оформлен неправильно, его желательно переоформить. В противном случае при проверке отделение ФСС может отказать в принятии расходов на пособие.

Получить пособие работница может не позже чем по истечении 6 месяцев со дня вступления в законную силу решения суда об усыновлении (ст. 17.2 Закона № 81-ФЗ).

Обязан ли работодатель выплачивать пособие при рождении ребенка работнице, отказавшейся в роддоме от своего ребенка?

Т.М. Ильюхина: Действие Закона о пособиях гражданам, имеющим детей, не распространяется на граждан РФ, дети которых находятся на полном государственном обеспечении (ст. 1 Закона № 81-ФЗ).

Если женщина оставила ребенка в роддоме, то есть на полном государственном обеспечении, права на получение единовременного пособия при рождении ребенка у нее нет. И справку о рождении ребенка в органах ЗАГС ей не выдадут.

Сотрудница уходит в декрет в сентябре 2014 г. У нее есть основное место работы и два внешних совместительства, по каждому из них будет больничный лист. Может ли суммарный размер декретных по всем местам работы превышать максимально допустимый предел в 2014 г.?

Т.М. Ильюхина: Если работница на момент ухода в отпуск по беременности и родам занята у нескольких работодателей и работала у них в 2 предшествующих календарных годах, каждый из работодателей должен выплатить ей пособие (ч. 2 ст. 13 Закона № 255-ФЗ).

Это пособие исчисляется и выплачивается исходя из среднего заработка, на который начисляются страховые взносы, каждым работодателем отдельно. И предельная налогооблагаемая база применяется по отношению к каждому страхователю.

Так что суммарный размер пособий, которые женщина получит по всем трем местам работы, естественно, может превышать предельную налогооблагаемую базу.

Сотрудница ухаживала за 9-летним ребенком-инвалидом, находящимся на стационарном лечении. Выйдя на работу, она предъявила к оплате листок нетрудоспособности, в котором в одной строке указан период нахождения в стационаре продолжительностью 29 дней и проставлены подписи лечащего врача и председателя ВК, а в другой строке — еще 3 дня амбулаторного лечения и только одна подпись того же самого лечащего врача.

Не является ли нарушением указание в одной строке периода нахождения в стационаре более 15 дней и отсутствие второй подписи при продлении больничного на 3 дня после выписки? В каком размере должно быть выплачено пособие за 3 дня амбулаторного лечения?

Т.М. Ильюхина: При уходе за больным ребенком-инвалидом в возрасте до 15 лет его родителю оплачивается весь период лечения в амбулаторных условиях или совместного пребывания в стационаре, но не более 120 календарных дней в календарном году по всем случаям ухода за этим ребенком (п. 3 ч. 5 ст. 6 Закона № 255-ФЗ).

При выписке гражданина после стационарного лечения листок нетрудоспособности выдается в день выписки из стационара за весь период стационарного лечения (п. 19 Порядка). А если он продолжает долечиваться дома, больничный может быть продлен до 10 календарных дней. Если срок нетрудоспособности превышает 15 календарных дней, больничный листок выдается и продлевается по решению врачебной комиссии (п. 11 Порядка). Поэтому 3 дня амбулаторного лечения тоже должны быть заверены подписью председателя врачебной комиссии.

Если больничный лист оформлен неправильно, Фонд не примет расходы по выплате пособия по этому больничному листу не только за последние 3 дня амбулаторного лечения, но и за время лечения в стационаре. Так что работнице надо обратиться в лечебное учреждение и дооформить больничный лист.

Брак между родителями ребенка не зарегистрирован. Отец — иностранный гражданин, имеющий вид на жительство в РФ, проживает в субъекте РФ не по месту постоянной регистрации и нигде не работает. Надо ли для получения пособия при рождении ребенка и пособия по уходу за ребенком представлять по месту работы матери справки о том, что отец не получал эти пособия?

Т.М. Ильюхина: Если брак между родителями ребенка официально не заключен, у матери могут возникнуть сложности при получении справок о том, что отец ребенка не получает пособия. Поэтому в таких ситуациях ФСС идет матери навстречу и разрешает ее работодателю выплачивать единовременное пособие при рождении ребенка и пособие по уходу за ребенком без представления справки из органов соцзащиты по месту жительства отца ребенка.

Матери ребенка надо указать в заявлении, что брак с отцом ребенка не зарегистрирован, и приложить копию паспорта. А работодатель должен ее проинформировать, что если эти сведения не соответствуют действительности, то пособие будет взыскано в судебном порядке.

Сотрудница принесла больничный лист по беременности и родам, где указан срок, составляющий не 140, а 141 день. Надо ли требовать исправить ошибку или можно просто выплатить пособие за 140 дней?

Т.М. Ильюхина: Здесь явно имеет место описка, допущенная врачом. Думаю, что можно не гонять беременную женщину по поликлиникам и принять больничный лист без переоформления. Надо просто оплатить 140 дней и указать это в расчете, который прикладывается к листку нетрудоспособности. Естественно, в заявлении на отпуск по беременности и родам работница должна указать срок отпуска 140 календарных дней.

■

А.В. Макаров, заместитель генерального директора, ООО «Бухсофт.ру»

Особенности национальной электронной отчетности: инновации + бюрократия

Специфика сдачи отчетности в ПФР и ФНС через оператора связи, или Сказ о том, как суды поворачиваются лицом к пользователю

За 2014 г. количество организаций и предпринимателей, сдающих отчетность в электронном виде, увеличилось на 40%. Главная тому причина — введенная с этого года обязанность сдавать декларацию по НДС через специализированного оператора связи (п. 3 ст. 80, п. 5 ст. 174 НК РФ). Но количество подключаемых к электронной отчетности организаций и ИП на УСНО и других спецрежимах также остается достаточно стабильным. Ведь сотрудники налоговых инспекций и ПФР постоянно проводят с бухгалтерами «воспитательно-разъяснительные» беседы на тему необходимости отчитываться в электронном виде. Причем делают это намного лучше и, главное, авторитетнее представителей спецоператоров, продающих программы.

Итак, новый абонент подключился к спецоператору. А сразу после этого открывает нормативную базу и начинает дотошно изучать многочисленные и весьма сложные для понимания неспециалиста документы, регулирующие электронный документооборот. Вы в это верите? И правильно, что нет. Большинство абонентов вообще не в курсе самых элементарных и базовых вещей в области электронного документооборота. Но хуже всего то, что бухгалтеры к тому же делают неправильные выводы на основе своих собственных представлений о процессе или же слепо верят словам менеджеров по продажам (единственная цель которых — продать свою систему), заявляющих, к примеру, что можно отправлять отчетность хоть в 23.59 вечера последнего отчетного дня.

Последствиями этого оказываются не только штрафы, но и потраченные нервы. Поэтому мы решили пройтись по реальной практике сдачи электронной отчетности и дать советы тем, кто только начинает сдавать отчетность не на бумаге или уже сдает, но не знает особенностей.

Сюрпризы общения с ПФР...

Это самый проблемный контролирующий орган для бухгалтеров. Сложность заключается в том, что бухгалтеры часто переносят свое представление о порядке отправки отчетности в ФНС на сдачу отчетности в ПФР, и в результате их ожидает масса сюрпризов.

СЮРПРИЗ 1.Соглашение об электронном документообороте. Если вы только подключаете электронный документооборот, то знайте, что с ПФР нужно заключить указанное соглашение (п. 11 Технологии, утв. Распоряжением Правления ПФР от 11.10.2007 № 190р (далее — Технология); п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Без него отчетность просто не будут проверять, она зависнет. Суть соглашения — исключить возможность того, чтобы пользователь сдавал отчетность как-то иначе (пока оно не расторгнуто). На практике заключение соглашения достаточно нудный бюрократический процесс, затягивающийся примерно на 2 недели. При этом в ряде регионов с абонента без всякого законного основания порой требуют кучу ненужных документов, например бумажную копию сертификата ключа подписи, заверенную «живой» печатью спецоператора, подписанный договор и т. д.

Отметим, что сдать электронную отчетность, подписав договор с оператором связи, но не заключив соглашения с ПФР, не получится. Такой прецедент уже был. Компания после отправки отчетности получала отрицательные протоколы, а потом ей и вовсе выставили штрафы за несвоевременную сдачу отчетности по итогам нескольких периодов. И суд согласился с решением ПФР (Постановления 9 ААС от 20.03.2014 № 09АП-5380/2014, от 17.01.2014 № 09АП-44746/2013).

СЮРПРИЗ 2.Дата отправки. Датой сдачи отчетности является не дата и время отправки отчета абонентом и даже не дата его передачи в ПФР с сервера спецоператора, а точные дата и время формирования квитанции о приеме приемным местом ПФР. По крайней мере именно так считают представители Фонда. Хотя из нормативных документов это и не следует. Да, факт представления отчетности подтверждается квитанцией о доставке, однако о дате сдачи в Технологии обмена документами по ТКС в СЭД ПФР ничего не сказано (п. 7 Технологии).

На формирование такой квитанции ПФР отводится 2 рабочих дня. То есть сдача отчетности в последний момент чревата пополнением бюджета ПФР кровно заработанными денежками в виде штрафа (ч. 1 ст. 46 Закона № 212-ФЗ).

СЮРПРИЗ 3.Протокол, содержащий информацию о результатах проверки сведений о застрахованных лицах программой ПФР. На отправку такого протокола дается 4 рабочих дня, но на практике этот процесс может затянуться очень надолго (п. 7 Технологии). Известен случай, когда протокол пришел к страхователю через 68 дней. Так что нужно быть морально готовым к подобной нервотрепке. Ведь при обнаружении ошибок в сданной отчетности контролеры из ПФР могут посчитать, что отчетность вы все-таки не сдали (об этом см. ниже).

СЮРПРИЗ 4.«Творчество» на местах. Об этом можно говорить очень долго, но мы отметим лишь два момента. Первый — расхождение сроков, установленных в уже упоминавшейся Технологии, которая утверждена Распоряжением ПФР № 190р, и в информационных сообщениях того же ПФР, которые он спускает в свои отделения. К примеру, в одном из этих сообщений на квитанцию и протокол отводилось не 2 и 4 рабочих дня, а 4 и 6 соответственно, в более позднем письме — 2 и 6 рабочих дней (Информация ПФР от 20.05.2011 «Порядок передачи отчетности по телекоммуникационным каналам связи», от 25.07.2013 «О представлении отчетности в электронном виде»). И зачастую контролеры на местах используют такие сообщения для аргументации просрочки в предоставлении абоненту нужных документов.

Второй момент — проблемы проверочных программ. Новые формы отчетности ввели, а проверочные программы к отчетному периоду подготовить не успели. В результате отправленная в Фонд отчетность просто зависает, ее не принимают.

Как жить дальше?

Итак, вы отправили отчетность в ПФР, как вам кажется, в срок, а в итоге получили штраф за несвоевременную сдачу (ч. 1 ст. 46 Закона № 212-ФЗ). Что можно сделать? Можно ли обратиться к спецоператору, чтобы он в случае своевременной сдачи написал об этом в своем письме в ПФР? Распоряжением № 190р такой документ не предусмотрен. Однако если оператор его вам предоставит, то все шансы оспорить штраф в суде у вас есть.

Так, в мае этого года ФАС Московского округа, опираясь на дату фактической отправки расчета, подтвержденной спецоператором связи, признал, что страхователь своевременно направил РСВ-1 в Фонд. И хотя в связи с техническим сбоем отчетность была получена контролирующим органом уже после истечения установленного законом срока сдачи, ПФР не должен был налагать на страхователя штрафные санкции. Самое забавное, что в рассматриваемом деле Фонд оштрафовал... ИФНС № 4 по г. Москве за несвоевременную сдачу отчетности (Постановление ФАС МО от 29.05.2014 № Ф05-4431/14). Кстати, к подобным выводам суды приходили и в других регионах (см., например, Постановление ФАС ПО от 11.02.2014 № А72-4040/2013).

На что хочется обратить внимание? В вышеупомянутой Технологии ПФР однозначно сказано, что факт сдачи отчетности подтверждается квитанцией о доставке (п. 7 Технологии). Сотрудники ПФР, вынося решения о привлечении к ответственности за несвоевременное представление расчета, ориентируются на дату квитанции (п. 1 ч. 8 ст. 39 Закона № 212-ФЗ). Иными словами, приравнивают факт представления и дату представления отчетности, что, конечно, не совсем верно. Возможно, именно по этой причине сотрудники ПФР в рассматриваемом деле не приводили в суде положения данной Технологии, поясняющие их действия. В итоге свое решение судьи вынесли, не опираясь на этот документ.

В то же время в судебной практике встречаются решения, в которых судьи обосновывают свою позицию, ссылаясь именно на Распоряжение № 190р. Так, в одном споре организация доказывала, что вовремя сдала пенсионную отчетность, представив суду квитанции о ее доставке и положительные протоколы обработки. И оператор связи тоже эту информацию подтвердил (Постановление ФАС МО от 09.04.2012 № А40-81436/11-75-351). Случалось и обратное, когда из-за отсутствия у страхователя такой квитанции суд вставал на сторону Фонда, опять же основываясь на положениях Распоряжения № 190р (Постановление ФАС СЗО от 25.09.2012 № А42-8475/2011).

Несвоевременную сдачу отчетности ПФР фиксирует не только тогда, когда она действительно не была вовремя отправлена, но и когда страхователь ее отправил, а вот принять ее в установленный срок Фонд не смог. Причем по разным причинам, например:

Во всех перечисленных случаях страхователи выиграли судебные споры, так как у них были квитанции о доставке и/или соответствующие подтверждения от оператора связи. Более того, организациям удавалось отбиться от штрафов в случаях, когда отчетность не была принята Фондом из-за отсутствия обновления программы, что опять же подтверждал оператор связи (Постановление ФАС УО от 26.06.2014 № Ф09-2268/14), и даже при направлении отчетности на электронный адрес другого отделения ПФР (но в срок) (Постановление ФАС УО от 27.04.2012 № Ф09-2164/12). Поэтому если дело дойдет до суда, в свое оправдание имеет смысл приводить абсолютно все факторы, которые как-то могли препятствовать своевременной отправке отчетности или ее получению Фондом.

ВЫВОД

Если вы действительно сдали отчетность вовремя, но, несмотря на это, вас оштрафовали, получите у спецоператора письменное подтверждение своевременности отправки отчетности. И на будущее отправляйте отчетность все-таки не в последний день, а за несколько рабочих дней (минимум за 2) до конца отчетной кампании, чтобы, если отчетность не будет принята и вам придет протокол об ошибках в отчетности, вы успели их исправить и сдать расчет еще раз.

...и особенности общения с ФНС

У налоговиков имеется огромный опыт работы с электронной отчетностью, а также достаточно внятный и сбалансированный порядок электронного документооборота с налогоплательщиками. Сроки подготовки приемных программ и утверждения новых форм и форматов отчетности тоже, как правило, согласованы. Поэтому явно неприятных сюрпризов, с которыми может столкнуться бухгалтер, тут нет. Но есть некоторые особенности, которые нужно учитывать.

ОСОБЕННОСТЬ 1.Регистрация сертификата. Дело в том, что сгенерированный сертификат ключа должен пройти регистрацию в ИРУЦ ФНС (Информационный ресурс удостоверяющего центра). Согласно нормативным документам на это отводится несколько дней (пп. 12.2, 13 Методических рекомендаций по организации работы по ведению информационного ресурса сети доверенных удостоверяющих центров Федеральной налоговой службы). А на практике в большинстве случаев все проходит за пару часов. Проблема в том, что многие налогоплательщики не подключаются к электронной отчетности своевременно, а выжидают буквально до последнего момента. А в предпоследний или последний день сдачи отправляют свои документы спецоператору и хотят, чтобы все прошло мгновенно. Тут начинаются танцы с бубном. Не изучив до конца инструкции, бухгалтер пытается отправить отчет с не зарегистрированным в ФНС ключом (где в этот момент проходят регистрацию одновременно тысячи таких же экстремалов). Заканчивается все грустно. Мораль — к электронной отчетности стоит подключаться своевременно, лучше всего в неотчетный период.

ОСОБЕННОСТЬ 2.Дата отправки. Датой отправки отчетности в ИФНС считается дата подтверждения спецоператора, на которое отводится 2 часа с момента отправки отчета (п. 2.3 Методических рекомендаций, утв. Приказом ФНС от 31.07.2014 № ММВ-7-6/398@). Реальная практика — 3—15 минут. То есть даже в этом случае отправлять декларацию по НДС 20-го числа в 23.59 — как минимум вредительство против собственной организации (п. 5 ст. 174 НК РФ).

ОСОБЕННОСТЬ 3.Информация об ошибках в отчетности. Вполне возможна ситуация, когда подтверждение спецоператора вы получили в рамках отчетной кампании, но на этот отчет уже за рамками «отчетного срока» пришло уведомление об отказе в приеме. Этот документ по правилам формируется в течение 6 часов в случае непрохождения форматно-логического контроля (пп. 2.11, 2.12 Методических рекомендаций, утв. Приказом ФНС от 31.07.2014 № ММВ-7-6/398@). То есть, например, 21 июля 2014 г. в 23.50 вы отправили декларацию по НДС, в 23.55 получили подтверждение спецоператора, а 22 июля в 00.15 получили уведомление об отказе. Практика показывает, что в этом случае налоговая инспекция выписывает штраф (п. 1 ст. 119 НК РФ).

В такой ситуации вам поможет Постановление ФАС СКО. Суть судебного разбирательства — абонент сдает налоговые декларации вовремя, но допускает ошибку в реквизитах на титульном листе. В результате файлы не проходят форматно-логический контроль и налоговый орган присылает в рамках «отчетного срока» уведомление об отказе в приеме. Исправленные файлы, принятые налоговым органом, были отправлены уже за пределами установленного для сдачи отчетности срока, и абонент был оштрафован. Он оспаривает штраф и выигрывает дело во всех трех инстанциях.

Вот обоснование суда. В соответствии с нормами НК инспекция не вправе отказывать плательщику в приеме декларации (п. 4 ст. 80 НК РФ). А административный регламент ФНС, на который ссылались налоговики, содержит закрытый перечень оснований для отказа в принятии налоговой декларации (п. 28 Административного регламента ФНС, утв. Приказом Минфина от 02.07.2012 № 99н). И ошибка, допущенная налогоплательщиком, в нем не содержится, поэтому у инспекции не имелось оснований для непринятия отчетности. Более того, фактически декларации были представлены налогоплательщиком в установленный срок, следовательно, штраф наложен неправомерно (Постановление ФАС СКО от 04.07.2014 № А53-20530/2013). Таким образом, можно оспаривать в суде и те решения налоговиков, которыми санкции налагаются вследствие отрицательных результатов контроля, полученных налогоплательщиком уже за пределами отчетного периода.

Но лучше сдавать отчетность не в 23 часа сколько-то минут, а до 17 часов. Тогда, если уж вам не спится по ночам, вы сможете увидеть результаты контроля в рамках «отчетного срока» и успеть отправить исправленный файл, если результат будет отрицательный.

Также имейте в виду, что при своевременной сдаче электронной декларации, которая дошла до оператора связи, но по техническим причинам не дошла до ИФНС, налоговики не вправе налагать на вас санкции. Попавшему в такую ситуацию вмененщику из Астраханской области удалось доказать свою правоту (Постановление 12 ААС от 29.02.2012 № А06-6455/2011).

***

Какие выводы из всего описанного можно сделать? Да, суды по спорным ситуациям чаще выигрывают именно организации и предприниматели. При этом в аргументации своих решений судьи исходят из буквы закона и здравого смысла, что, конечно же, радует. Так что если вы отправили отчетность вовремя, то можно судиться. Но лучше поберечь свои нервы и просто не откладывать сдачу отчета до последнего дня. Сутки в запасе для налоговой, пара суток для ПФР — и сдача вашей отчетности будет проходить спокойно и без неприятных сюрпризов.

Кстати, есть еще один выход из ситуации, когда не удается сдать электронную декларацию, потому что постоянно приходит файл с ошибками: направить декларацию налоговикам по почте. Ведь даже если вы обязаны сдавать отчетность в электронном виде, при своевременной отправке декларации по почте вам будет грозить штраф всего 200 руб. за несоблюдение ее формы (п. 3 ст. 80, ст. 119.1 НК РФ). Именно так поступила организация, пытавшаяся в течение нескольких дней сдать электронную декларацию по земельному налогу. В итоге в суде ей удалось оспорить даже этот 200-рублевый штраф (Постановление ФАС ПО от 19.03.2013 № А49-5219/2012). Ведь нет вины организации в том, что ей пришлось прибегнуть к сдаче отчетности на бумаге.

Вообще, все это наводит на не самые радостные мысли. Сдача отчетности в электронном виде изначально была задумана для того, чтобы упростить и ускорить этот процесс. А получается, что организации, обязанные представлять расчеты и декларации по ТКС, поставлены в более сложные условия. Хотя бы потому, что законодательно установленный срок сдачи отчетности для них оказывается урезанным на пару дней. ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Касса: продолжаем осваивать новые правила

Лимит, подотчет, кассовая книга в ОП, оформление движения наличных у ИП — новые вопросы по порядку ведения кассы возникают постоянно. Продолжаем разбираться, как с учетом последних изменений работать с наличными.

Как установить лимит, если деньги в кассу поступают только от подотчетников

Л. Осинникова, г. Орел

Интересует расчет по объему выдачи наличных. Поступления выручки в кассу нет. Подскажите, как определить показатель Nn (промежуток времени между получениями денежных средств по чеку в банке), если денежные средства по чеку из банка ни разу не поступали. Деньги снимают подотчетники по корпоративным картам, а неизрасходованный остаток они вносят в кассу. И сдавать эти наличные в тот же день в банк не всегда получается. Возможно ли вообще при такой схеме установить лимит остатка денежных средств в кассе?

: Существующая формула не позволяет вам установить ненулевой лимит, так как Nn равен нулю. Проще всего в такой ситуации дважды выдать деньги под отчет не через корпоративные карты, а из кассы наличными, сняв их предварительно в банке. Интервал между этими двумя снятиями должен быть больше 7 дней. Лимит ведь можно рассчитать и по кассовым расходам даже 1 дня (так как продолжительность расчетного периода ограничена только сверху). В результате у вас появятся показатели, необходимые для установления лимита по второй формуле (п. 2 приложения к Указанию ЦБ от 11.03.2014 № 3210-У (зарегистрировано Минюстом 23.05.2014) (далее — Указание)):

объем выдач наличных из кассы;

Nn. Он будет равен 7 рабочим дням.

Такое установление лимита не обязывает вас в будущем снимать деньги с расчетного счета.

Авансовый отчет исправить можно

Г. Сачкова, г. Кемерово

В , 2014, № 12, вы написали, что в Указании закреплена возможность вносить исправления в кассовую книгу, книгу учета принятых и выданных кассиром денежных средств, которые ведутся на бумаге, а также в расчетно-платежные и платежные ведомости. А как же авансовый отчет — допустимы ли исправления в нем? В самом Указании говорится, что исправления можно вносить во все предусмотренные им документы, кроме ПКО и РКО.

: Исправления в авансовом отчете допустимы сейчас и были допустимы раньше, до вступления в силу Указания. Дело в том, что Указание не устанавливает порядок составления авансового отчета и не содержит ссылки на обязательную его форму. Поэтому и возможность исправлений в нем регулируется вовсе не порядком ведения кассовых операций.

Авансовый отчет — это первичный документ бухучета. И исправлять его нужно по установленным в бухучете правилам. Они, в общем-то, совпадают с правилами, установленными для исправления кассовой документации (п. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н): нужны дата исправления, а также подписи лиц, составивших документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Обратите внимание: даже если исправления касаются только заполняемой бухгалтером части авансового отчета, заверять их своей подписью должны все, кто участвовал в его составлении, в том числе и подотчетник, и утвердивший его директор (уполномоченное им лицо).

Штраф за отсутствие кассовой книги в обособленном подразделении

Е. Марченко, г. Пермь

Теперь в Указаниях ясно сказано, что у каждого ОП, в том числе и такого, которое не сдает деньги в банк, должна быть своя кассовая книга (пп. 4.6, 2 Указания). Есть ли наказание за ее отсутствие в таких ОП? В ч. 1 ст. 15.1 КоАП это нарушение не названо в числе тех, за которые положен штраф.

: Налоговики и раньше штрафовали за неведение в обособленном подразделении своей кассовой книги по ч. 1 ст. 15.1 КоАП (Письмо ФНС от 17.05.2013 № АС-4-2/8827@ (п. 1)). А вот правомерность такого штрафа зависит от того, учтены ли кассовые операции ОП в какой-либо другой ведущейся в организации кассовой книге (головного подразделения или другого обособленного подразделения):

<если>нет, то это однозначно является неоприходованием наличных, за которое в КоАП предусмотрен штраф (ч. 1 ст. 15.1 КоАП РФ). Ведь именно внесение в кассовую книгу записей о ПКО и РКО и является полным оприходованием наличных (п. 4.6 Указания);

<если>да, то правомерность штрафа под вопросом, и пока сложно предсказать, как на этот вопрос станут отвечать суды. С одной стороны, выручку организация оприходовала, пусть и не в той кассовой книге. ОП — не самостоятельное юрлицо, а часть организации. И от того, что записи сделаны в книге другого подразделения, они не перестают быть записями в кассовой книге организации. Такой подход суд поддержал в период действия прежних правил ведения кассовых операций (Постановление 13 ААС от 09.07.2014 № А56-6528/2014). С другой стороны, есть вероятность, что теперь, когда в правилах ведения кассовых операций четко указано, что у каждого ОП должна быть своя кассовая книга, учет операций не в той книге инспекция будет приравнивать к неоприходованию и за это штрафовать. Тем более что и раньше бывало, что судьи признавали неведение книги в ОП нарушением (Постановления 17 ААС от 09.01.2014 № 17АП-15357/2013-АКу; 15 ААС от 23.04.2014 № 15АП-4779/2014; 13 ААС от 19.03.2013 А56-59643/2012).

ИП может вести кассу без правил

А. Ермилина, г. Тверь

Как доказать налоговой, что если ИП составляет в отдельных случаях ПКО и РКО (например, когда нужно подтвердить факт и дату передачи денег), то это не обязывает его постоянно вести кассу с соблюдением всех правил? Вправе ли ИП вести кассовую книгу без учета установленных Указанием требований к ней, то есть для себя — как источник данных для налогового учета (так настроена программа, которой мы пользуемся)?

: Составьте документ о том, что с такого-то числа ИП пользуется своим правом не оформлять кассовые ордера и не вести кассовую книгу (пп. 4.1, 4.6 Указания). И здесь же отдельно оговорите, что эти документы могут оформляться для нужд внутреннего учета ИП и/или в качестве первичных документов в налоговых целях с соблюдением общих требований к первичке, установленных Законом о бухучете (ст. 9 Закона от 06.12.2011 № 402-ФЗ), но без соблюдения требований к кассовым документам, установленных Указанием.

Кстати, по некоторым хозяйственным операциям факт и дату передачи денег можно подтвердить без составления ПКО и РКО, просто добавив строки для подписей о выдаче и о получении денег (с указанием даты) в первичный документ, которым оформляется операция. Например, такими строками можно дополнить:

заявление покупателя — для подтверждения выдачи покупателям денег за возвращаемый не в день покупки товар;

заявление о выдаче денег под отчет — для подтверждения получения денег подотчетником;

авансовый отчет с приложенными к нему подтверждающими документами — для подтверждения возврата неизрасходованного остатка.

Не всегда нужен ПКО и для подтверждения доходов. Основанием для записи о выручке в книге учета доходов и расходов будут те документы, которые у организаций являются основанием для составления ПКО на выручку, — Z-отчеты ККМ, БСО, копии товарных чеков (п. 5.2 Указания).

Учредителям–неработникам деньги под отчет не выдают

Е. Черемискина, главбух

Учредитель ездит с директором и другими работниками в командировки, иногда покупает что-то для организации и берет на это наличные в кассе организации. Прочла у вас, что деньги под отчет теперь можно выдавать не только тем, с кем заключен трудовой договор. Означает ли это, что учредитель тоже может быть подотчетником?

: На учредителя это не распространяется. Деньги под отчет теперь можно выдавать физлицам, работающим с организацией по гражданско-правовому договору (пп. 5, 6.3 Указания), например подряда или оказания услуг. А отношения учредителя и фирмы построены вовсе не на основании такого договора. Другое дело, если с учредителем у вашей организации заключен какой-либо не связанный с его «учредительством» гражданско-правовой договор, на исполнение которого и требуются деньги (например, договор оказания услуг на поиск потенциальных контрагентов, согласование с ними условий договоров, сбор и анализ необходимой вашей компании информации и т. п.).

Работающим по гражданско-правовым договорам не обязательно выдавать деньги под отчет

Т. Скорнякова, бухгалтер

Наш вопрос связан с тем, что Указание предусматривает выдачу денег под отчет не только работникам, но и физлицам (не ИП), с которыми у организации (ИП) заключены договоры подряда и оказания услуг (пп. 5, 6.3 Указания). Если такое физлицо должно для выполнения договора закупить что-то за счет и от имени организации, то выдавать ему наличные именно под отчет (с соблюдением всех правил — заявление, авансовый отчет, невозможность выдачи денег при наличии задолженности по предыдущему подотчету) мы обязаны или это только наше право?

: Вы по-прежнему вправе выдавать таким людям наличные по РКО с формулировкой «на исполнение такого-то договора». В Указании не сказано, что наличные расходы, связанные с ведением деятельности юрлица, могут оплачиваться исключительно путем выдачи денег под отчет. Там просто установлены правила для случая, когда такие расходы оплачиваются через выдачу денег под отчет.

Но все же будет нелишним добавить в такой договор пункт, где будет приведен перечень расходов за счет организации, необходимых для исполнения договора, и сказано, что деньги могут выдаваться исполнителю из кассы. И в РКО делайте ссылку именно на этот пункт договора.

Может ли ИП в зарплатных ведомостях оставлять пустой строку, предназначенную для реквизитов РКО

Л. Смолина, г. Солнечногорск

Веду учет у ИП на ЕНВД. При выдаче работникам аванса и зарплаты с июня 2014 г. возникло затруднение с заполнением платежной ведомости, а именно графы «РКО № ___ от “___” ___ 20__ г.». В связи с отменой обязанности составлять кассовые ордера эту графу совсем не заполнять? Может ли ИП локальным актом внести изменения в платежную ведомость, исключив эту графу?

: От оформления зарплатных ведомостей ИП никто не освобождал. А форма ведомости обязательна (п. 6 Указания), поэтому ни изменить ее, ни разработать свою форму ИП не вправе. И раз графа есть, ее нужно заполнять. Укажите в ней «Не оформляется в соответствии с п. 4.1 Указания ЦБ от 11.03.2014 № 3210-У». ■

М.Г. Суховская, юрист

А если заплатить за фирму налоги, взносы и штрафы по ним наличными?

На бухгалтерских форумах довольно часто можно встретить подобные вопросы. Кто-то ищет пути уплаты обязательных платежей ввиду предстоящего ареста банковского счета, а кто-то из бухгалтеров просто не хочет «светить» перед директором штраф, например, за несвоевременно сданную отчетность по налогам или взносам. Вот и интересуются люди: а что если произвести уплату за свой счет наличными по квитанции через банк, написав в назначении платежа «штраф за ООО такое-то, ИНН…» и указав прочие необходимые данные?

Что касается налоговых платежей, то уплатить их в обход расчетного счета фирмы вряд ли получится. Минфин настаивает: ни в НК, ни в банковском законодательстве не предусмотрена возможность для организаций уплачивать налоги, соответствующие пени и штрафы в наличной форме (Письма Минфина от 24.10.2013 № 03-02-07/1/44732, от 20.05.2013 № 03-02-08/17543). И приводит следующие аргументы:

по НК налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога (п. 1 ст. 45 НК РФ). При этом из представленных платежных документов должно четко следовать, что соответствующий налог уплачен именно этим налогоплательщиком и именно за счет его собственных денег (п. 2 Определения КС от 22.01.2004 № 41-О);

обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денег со счета налогоплательщика в банке при наличии на нем достаточного остатка на день платежа (подп. 1 п. 3 ст. 45 НК РФ).

ФНС тоже считает, что для организаций единственно возможный способ уплаты налоговых платежей — безналичным путем с расчетного счета. Поэтому деньги, уплаченные физическим лицом за фирму, не могут быть отражены налоговым органом в счет уплаты налогов за организацию. Такие платежи не подлежат уточнению. Чтобы физлицо могло вернуть уплаченные им за организацию деньги, ему нужно обратиться с заявлением в ИФНС по месту своего жительства (Письмо ФНС от 11.12.2013 № ЗН-4-1/22320@). Так что, даже если банк проведет наличный налоговый платеж от физлица за организацию (что далеко не факт), уплаченная сумма просто не попадет в карточку расчетов с бюджетом. А значит, будет числиться недоимка.

Теперь что касается страховых взносов в ПФР и ФСС. Как и в НК, в Законе № 212-ФЗ тоже сказано, что обязанность по уплате взносов считается исполненной с момента предъявления в банк поручения на перечисление денег со счета налогоплательщика в банке (п. 1 ч. 5 ст. 18 Закона от 24.07.2009 № 212-ФЗ). Однако ни Минтруд, ни сами Фонды никогда не давали каких-либо категоричных разъяснений в духе «не бывать уплате взносов наличными деньгами».

Мы попросили представителей Фондов разъяснить, может ли, по их мнению, физлицо — представитель фирмы уплатить за нее страховые взносы (пени, штрафы) наличными по квитанции, например, через Сбербанк.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Насколько я знаю, таким вопросом обычно задаются те бухгалтеры, которые хотят скрыть от своего руководителя штрафы, наложенные на организации. На этот счет хочу сказать следующее.

Через Сбербанк обычно платит страховые взносы так называемое самозанятое население (предприниматели, адвокаты, нотариусы). И для этой категории есть свои КБК. Например, с тем же Сбербанком Пенсионный фонд имеет соглашение по электронному документообороту по получению информации о платежах. Программное обеспечение их операционистов настроено на КБК самозанятого населения, в то время как КБК для юридических лиц другие. Так что деньги, перечисленные подобным образом от имени организации, могут просто потеряться”.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Нам главное, чтобы страховые взносы (пени, штрафы по ним) поступили в Фонд. Органы ФСС не уполномочены следить за правильностью способа перечисления денежных средств.

Полагаю, что наличная уплата взносов и санкций по ним физическим лицом от имени организации через Сбербанк вполне возможна, при условии, что в платежном документе все реквизиты организации указаны верно и у лица, производящего уплату, есть доверенность, дающая ему право на подобные операции”.

***

Заметим, что по поводу уплаты наличными взносов в ПФР и в ФСС бухгалтеры на форумах говорят вот что. В некоторых отделениях вполне лояльно смотрят на это, только просят подъехать и взять у них квитанции на уплату. А после совершения платежа подвезти им заявление о зачислении этих денег на лицевой счет такой-то организации с приложением копии квитанции, чтобы деньги были разнесены правильно. В каких-то отделениях достаточно просто позвонить и уточнить, прошел ли платеж и зачтен ли он. Но в любом случае очевидно, что к такому способу уплаты взносов стоит прибегать лишь в крайних случаях. ■

Л.А. Елина, экономист-бухгалтер

Бонусная арифметика: три по цене двух

Как при общем режиме налогообложения учитывать бонусные товары, передаваемые покупателям в качестве бесплатных дополнений

В пору распродаж кто-то просто снижает цену сезонных товаров, а кто-то поступает хитрее. Чтобы увеличить количество продаваемых товаров, некоторые продавцы заявляют акции, по которым какой-либо дополнительный товар предоставляется покупателю вроде как бесплатно. Но для этого надо выполнить определенные условия. Мы разберем ситуацию, когда при одновременной покупке двух товаров можно получить третий товар бесплатно (наименьший по стоимости). Давайте посмотрим, как правильно учесть такие продажи и начислить налоги.

Обсуждаем с директором условия акции

В первую очередь надо подготовить приказ директора о том, какая акция проводится, на каких условиях и в какие сроки. В этом же приказе закрепите цель акции — она должна способствовать увеличению числа покупателей, повышению продаж, улучшению имиджа компании или в крайнем случае уменьшению возможных убытков.

Как делать не надо: в нагрузку к покупке — подарок

Оформлять бонусный товар как подарок (с нулевой ценой) просто невыгодно.

Сложности продавца с безвозмездной передачей товаров известны всем:

для целей НДС такая передача признается реализацией, следовательно, придется начислить НДС с рыночной стоимости и заплатить его в бюджет (подп. 1 п. 1 ст. 146 НК РФ).

Хотя, безусловно, те, кто готов спорить с налоговиками, могут попытаться отстоять иную позицию. Каким образом?

Сначала об НДС. Не так давно Пленум ВАС разъяснил, что не надо начислять отдельный налог со стоимости бонусного товара, передаваемого бесплатно, если цена реализации товаров, к которым он выдан в нагрузку, уже включает в себя стоимость этого бонусного товара. Ведь налог уже исчислен с реализации основных товаров (п. 12 Постановления Пленума ВАС от 30.05.2014 № 33). Но при этом нужно доказать, что цена основных товаров уже включает в себя цену бонусного. А вот как это доказать, ВАС не сказал.

Возможно, что в этом вам поможет внутренний документ, в котором закреплены условия проводимой акции: бонусный товар раздается не всем подряд, а только тем, кто покупает определенные товары. А для того чтобы продажная стоимость товаров, участвующих в акции, включала в себя стоимость бонусного товара, можно, к примеру, на время проведения акции увеличить продажную цену основных товаров.

Если цена товаров не увеличивается, важно показать проверяющим, что продажная стоимость основных товаров превышает стоимость приобретения товаров, полученных покупателем (основных и бонусного). Например, ранее товары продавались со сверхприбылью, но медленнее, а в рамках акции доля прибыли уменьшилась, однако увеличился объем продаж — что также выгодно продавцу.

Для налога на прибыль можно включить стоимость бесплатно переданных бонусных товаров в прочие расходы, ведь такая передача связана с предпринимательской деятельностью и направлена на получение дохода. Однажды так разрешил поступить Минфин (подп. 49 п. 1 ст. 264 НК РФ; Письмо Минфина от 31.08.2009 № 03-03-06/1/555). Более того, он разрешает учитывать как расходы на программу лояльности стоимость бонусных товаров, бесплатно переданных покупателям после накопления определенного количества бонусов (Письмо Минфина от 04.08.2009 № 03-03-06/1/513).

Но и покупателям — плательщикам налога на прибыль невыгодно принимать бесплатные бонусные товары. Ведь со стоимости безвозмездно полученных товаров придется заплатить налог на прибыль (п. 8 ст. 250 НК РФ). Причем доказывать, что товар получен не просто так, а за выполнение определенных условий (то есть он не является безвозмездно полученным), — дело весьма сложное.

Лишь начиная со следующего, 2015 г. расходы в виде стоимости бесплатно полученных материально-производственных запасов, включая товары, будут оцениваться как сумма дохода, с которой надо уплатить налог на прибыль (то есть как его рыночная стоимость) (п. 2 ст. 254 НК РФ (ред., действ. с 01.01.2015)). Тогда покупателю — плательщику налога на прибыль будет легче принимать «подарки» от поставщиков.

Но пока покупатель будет следить за тем, чтобы в накладной в графе «цена» напротив бонусных товаров продавец не ставил нули.

ВЫВОД

Передача бонусного товара по нулевой цене нежелательна ни для продавца, ни для покупателя.

Продаем бонусный товар и даем скидку, равную его стоимости

Есть другой подход к оформлению: бонусные товары, как и основные, имеют ненулевую цену. Но затем на все товары дается скидка, равная стоимости бонусного товара. Либо же можно сделать так: в накладной сразу уменьшается стоимость всех товаров (при этом общая сумма скидки опять же равна стоимости бонусного товара). К примеру, бонусный товар С (обычная продажная цена — 3000 руб.) дается при условии одновременной покупки товара А (цена — 9000 руб.) и товара Б (цена — 6000 руб.). В накладной после предоставления скидки в размере 3000 руб. стоимость товаров будет следующая: товар А — 7500 руб., товар Б — 5000 руб., товар С — 2500 руб.

При любом из этих вариантов ни один из товаров не передается бесплатно. У продавца нет неясностей с расчетом базы ни по налогу на прибыль, ни по НДС. А покупатель никаких подарков не получал, и у него нет причин отражать налоговый доход.

***

Итак, лучше в условиях акции закрепить, что на стоимость бонусного товара предоставляется скидка. Единственная опасность такого варианта в том, что покупатель может попробовать вернуть один из приобретенных по акции товаров. И в определенных случаях (к примеру, при выявлении недостатков товара) продавец по желанию покупателя должен будет вернуть ему деньги (п. 2 ст. 475, ст. 503 ГК РФ; ст. 18 Закона от 07.02.92 № 2300-1).

Чтобы избежать этого, розничные продавцы в условиях акции, а также в кассовом или товарном чеке иногда фиксируют, что допустим только совместный возврат товаров, проданных в рамках акции. Покупателю предлагают письменно согласиться с таким условием (что также закрепляют в условиях проведения акции). Однако насколько законны такие ограничения? По Закону о защите прав потребителей условия договора, ущемляющие права потребителя, недействительны (п. 1 ст. 16, ст. 18 Закона от 07.02.92 № 2300-1). ■

Кроме того, некоторые компании и предприниматели так передают контрагентам документы, которыми подтверждается исполнение договора, в частности накладные (когда они не были подписаны при передаче товаров либо имелись пороки в их оформлении) и акты об оказании услуг или выполнении работ. Ведь если стороны далеко друг от друга, например в разных городах, то удобство очевидно: бумаги поступают оперативно и не нужно тратиться на их пересылку по почте. Однако такой способ передачи первички все-таки не особо популярен. И тому есть причины.

При обмене сторонами по факсу подписанными экземплярами договора он признается заключенным в письменной форме, если соблюдаются следующие условия:

можно достоверно установить, что документ исходил от стороны по договору (п. 2 ст. 434 ГК РФ). То есть в верхней части факсовой копии имеется строка со сведениями о принятом документе: наименование передающей стороны, дата и время передачи, номер факса, номера страниц (желательно, чтобы номера факсов сторон были указаны в договоре). При этом экземпляр договора должен быть подписан уполномоченным лицом.

В то же время иногда даже отсутствие в договоре условия о возможности его заключения посредством обмена факсовыми копиями документов — не помеха. Так, вопрос о заключенности договора встает в основном в спорах о взыскании с контрагента задолженности и договорной неустойки. И если факсовая копия договора содержит подписи обеих сторон и есть доказательства исполнения договора, то суды могут признать его заключенным и взыскать с должника задолженность и санкции (Постановления 15 ААС от 20.03.2013 № 15АП-1940/2013; ФАС ЦО от 05.04.2010 № Ф10-1804/08(2)).

А как насчет факсовых копий первички?

Подписание бумаг, подтверждающих исполнение договора, путем обмена документами по факсу, в принципе, допускается (п. 4 ст. 421 ГК РФ). Но такой способ оформления первички имеет сплошные минусы.

МИНУС 1. Факсовые копии не подтверждают налоговые расходы

Советник государственной гражданской службы РФ 3 класса

“Если стороны в соответствии с условиями договора подписали исполнительную документацию к нему (в частности, акт выполненных работ или акт об оказании услуг) путем обмена документами посредством факсимильной связи, то в дальнейшем для целей налогообложения все равно необходимо подписать оригинал документа. Поскольку ни законодательство о бухгалтерском учете, ни законодательство о налогах и сборах не предусматривают возможности оформления первичной документации путем обмена документами по факсу либо воспроизведения личной подписи на ней с помощью средств копирования (п. 1 ст. 11, п. 1 ст. 252, ст. 313 НК РФ; пп. 1, 2, 5 ст. 9 Закона от 06.12.2011 № 402-ФЗ)”.

Поэтому учет расходов, подтвержденных факсовыми копиями документов, в случае налоговой проверки наверняка обернется доначислениями и штрафом. Спасти может лишь представление оригиналов. А если оригиналы раздобыть не получится и спор с налоговиками дойдет до суда, то его может выиграть инспекция.

МИНУС 2. Юридическую силу факсовых копий надо еще доказать

Первичные документы должны быть надлежаще оформлены, поскольку они подтверждают исполнение договора и являются основанием для оплаты товаров, работ и услуг. Если первичные документы оформлены факсовыми копиями, то контрагенты иногда пытаются их оспорить, используя те же аргументы, что и в отношении заключенных по факсу договоров:

подписание сторонами первички путем обмена документами по факсу не было предусмотрено договором. Правда, если вы представите иные документы, подтверждающие приемку товаров, оказание услуг или передачу результата выполненных работ, то суд наверняка взыщет задолженность с контрагента. Например, в одном деле таким дополнительным доказательством послужило поступившее от должника письмо о том, что им подписан акт выполненных работ и он находится у него в бухгалтерии (Постановление ФАС ПО от 17.03.2009 № А55-6324/2008);

невозможно с достоверностью установить, что документ исходил от другой стороны по договору. И действительно, подписать и отправить документ от имени стороны может любое лицо, в том числе и не уполномоченное на это. Также может оказаться, что документ направлен с номера факса, не принадлежащего контрагенту.

Кстати, если стороны уже давно работают друг с другом, обмениваясь подписанными документами по факсу, то это может помочь в случае возникновения спора. Сложившийся между сторонами порядок подписания бумаг суд может посчитать обычаем их делового оборота и признать юридическую силу факсового документа (Постановление ФАС МО от 03.02.2011 № КГ-А40/16621-10).

ВЫВОД

Обмениваться первичкой исключительно по факсу (без дублирования отправки документов по почте) не надо. При урегулировании ваших споров с контрагентами суд еще может принять факсовые копии документов, а вот разрешая споры с налоговиками — нет (п. 2 ст. 434 ГК РФ; ч. 3 ст. 75 АПК РФ). А с постоянными клиентами, с которыми обмениваться документами приходится часто, есть смысл наладить электронный документооборот с подписанием отправляемых документов электронной подписью.

И уж тем более в качестве взыскания нельзя применять к работникам штрафы (см., например, Определение Мосгорсуда от 17.06.2010 № 33-18087), понижение в должности, перенос отпуска и тому подобное. Что касается удержания из зарплаты работника так называемого дисциплинарного штрафа, то в случае обжалования такого взыскания работодателю придется выплатить работнику все удержанные деньги вместе с процентами за задержку выплаты зарплаты (ст. 236 ТК РФ).

Для отдельных категорий работников федеральными законами могут быть предусмотрены виды взысканий, которых нет в Трудовом кодексе.

В статье мы рассмотрим процедуру оформления таких взысканий, как замечание и выговор. Но прежде хотим напомнить вот о чем. Работодатель вправе применить дисциплинарное взыскание при неисполнении или ненадлежащем исполнении работником своих обязанностей (ст. 192 ТК РФ). Но обязанности эти должны быть закреплены документально — в трудовом договоре, должностной инструкции или локальном нормативном акте (например, в правилах внутреннего трудового распорядка), а работник должен быть ознакомлен с ними под роспись (ст. 68 ТК РФ). Иными словами, тут действует правило: если работодатель не ознакомил работника с документом, где закреплены его обязанности, то работник освобождается от ответственности за их неисполнение (см., например, Определение Самарского облсуда от 30.07.2012 № 33-6996).

Сроки для применения взысканий

На то, чтобы вынести работнику замечание или объявить выговор, а точнее издать соответствующий приказ, у работодателя есть 1 месяц со дня обнаружения дисциплинарного проступка (ст. 193 ТК РФ), то есть со дня, когда о проступке стало известно непосредственному руководителю работника-нарушителя (например, начальнику отдела) (п. 34 Постановления Пленума ВС от 17.03.2004 № 2).

продлевается на время болезни работника или нахождения его в каком-либо отпуске (ежегодном оплачиваемом, дополнительном, учебном, за свой счет и др.);

не продлевается на дни, в которые работник отсутствовал на работе по каким-то другим основаниям, например на дни дополнительных выходных.

Вместе с тем не получится объявить замечание или выговор, если со дня совершения дисциплинарного проступка прошло 6 месяцев (ст. 193 ТК РФ). Шестимесячный срок увеличивается до 2 лет, если проступок выявлен по результатам ревизии или аудиторской проверки (к примеру, в ходе инвентаризации обнаружена недостача ТМЦ, произошедшая по вине кладовщика).

Процедура привлечения к дисциплинарной ответственности

ШАГ 1. Фиксируем наличие неких обстоятельств, которые впоследствии могут быть квалифицированы как проступок работника. Это можно сделать путем составления:

докладной или служебной записки на имя генерального директора;

акта;

решения комиссии (например, по результатам расследования факта причинения ущерба работодателю).

Заметим, что акт — наиболее оптимальный документ, поскольку изложенные в нем факты будут засвидетельствованы несколькими людьми (как правило, тремя).

В случае если работник пойдет судиться по поводу наложенного взыскания, именно эти люди могут быть свидетелями со стороны работодателя.

Приведем образец акта об отсутствии на рабочем месте.

Общество с ограниченной ответственностью «Персонаж»

Акт об отсутствии на рабочем месте

от 25 августа 2014 г. № 2