art_aut_id="28"

Е.А. Шаронова,

ведущий эксперт

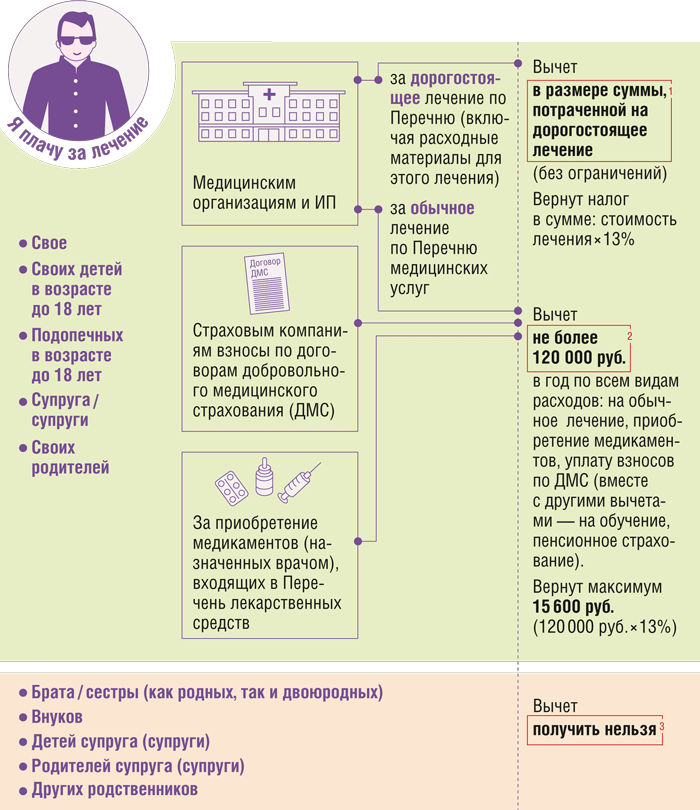

Какие документы нужны, чтобы получить «лечебный» вычет

Документы для вычета по лечению

Перечень документов для вычета зависит от того, чье лечение вы оплачиваете и по каким видам расходов хотите получить вычет.

1. Договор с медучреждением (ИП) на оказание медицинских услуг.

Разумеется, если вы оплачиваете свое лечение, то и договор будет заключен на ваше имя.

Если же вы оплачиваете лечение ребенка, супруга, родителей, то, скорее всего, вы получите типовой договор, в котором будут указаны ф. и. о. пациента, которому оказаны медицинские услуги (ребенка, супруга, родителя). Но для получения «лечебного» вычета это не так важно. Главное — кто платит за это лечение.

Как правило, реквизиты лицензии на ведение медицинской деятельности содержатся либо в договоре, либо в справке об оказании медуслуг (см. ниже). Но даже если таких данных нет, ничего страшного. ФНС разъясняла, что требовать от граждан представлять копию лицензии на ведение медицинской деятельности для предоставления вычета налоговые инспекции не должны. При необходимости ИФНС сама может направить запрос в медучреждение либо в лицензирующий орган на предмет проверки наличия лицензии (Письмо ФНС от 31.08.2006 № САЭ-6-04/876@ (п. 2.4)).

Некоторые медклиники не заключают договор на оказание услуг (например, при сдаче анализов или при разовой консультации у специалиста). Так что, в принципе, его может и не быть. И это по большому счету неважно. Для получения вычета главное — иметь справку об оплате медицинских услуг. Но если лечение дорогостоящее, то договор заключается всегда.

2. Справка об оплате медицинских услуг для представления в налоговые органы (утв. Приказом Минздрава № 289, МНС № БГ-3-04/256 от 25.07.2001).

Вам потребуется оригинал. Этот документ самый важный для получения вычета. Без этой справки вычет вам не дадут (Письмо ФНС от 03.04.2012 № ЕД-3-3/1114@).

Справка удостоверяет и факт получения медуслуги, и факт ее оплаты. Она выдается как медучреждением, так и ИП (независимо от ведомственной подчиненности и формы собственности) после оплаты медуслуги и при наличии документов, подтверждающих оплату (чеки ККТ, приходно-кассовые ордера, платежные поручения и т. п.). Этот документ выдается по требованию человека, который оплачивал лечение (Письма Минфина от 24.01.2019 № 03-04-06/3899, от 11.12.2018 № 03-04-05/90002; ФНС от 22.05.2017 № БС-4-11/9500@). В справке медучреждение должно указать ф. и. о. и ИНН того человека, который оплатил услуги, а также ф. и. о. лица, которому были оказаны услуги, и родство между этими лицами (сын/дочь, супруг/супруга, мать/отец). Причем ИНН и родство вписываются в справку с ваших слов. Если вы оплачивали свое лечение, то там будут только ваши данные.

Если один супруг оплачивал лечение другого, то неважно, на кого оформлены договор и платежные документы. Вычет может получить любой из них, поскольку расходы оплачивались за счет их общих средств (совместно нажитым в браке имуществом). А могут получить и оба, причем распределить между собой сумму расходов для вычета они могут сами. В этом случае один супруг может представить в ИФНС оригинал справки, а второй супруг — дубликат (Письмо ФНС от 16.05.2017 № БС-4-11/9119).

Заметим, что в справке указывается дата ее выдачи и дата оплаты услуги. Если было несколько обращений в медучреждение, то обычно оно выдает одну справку и указывает в ней общую стоимость всех оказанных услуг и дату последней оплаты. Однако это не совсем верно. Чтобы не было проблем с получением вычета, лучше попросите:

•или выдать несколько справок, в каждой из которых данные строки «Дата оплаты» будут совпадать с датой оплаты по чеку;

•или в строке «Дата оплаты» указать «Согласно приложению № 1 к справке». Это приложение можно составить в произвольной форме, указав в нем все даты оплаты согласно всем чекам. Приложение должно быть подписано лицом, которое выдало справку, и иметь оттиск печати медицинской организации;

•или указать в строке «Дата оплаты» все даты оплаты, как и было по чекам.

Внимание

В ИФНС в качестве документа, подтверждающего расходы на медуслуги, достаточно представить только справку — без подачи платежных документов (чеков ККТ, платежных поручений и др.) (Письма ФНС от 07.03.2013 № ЕД-3-3/787@, от 22.11.2012 № ЕД-4-3/19630@). А сами платежные документы храните у себя. Их не нужно включать в комплект документов ни при подаче декларации 3-НДФЛ, ни при сдаче документов для получения уведомления о подтверждении права на вычет у работодателя. Также вы не должны представлять платежные документы на лечение даже в том случае, если налоговики у вас их запросят для проверки. У них есть оригинал справки, которая подтверждает не только оказание услуг, но и их оплату.

Отметим, что при решении вопроса о предоставлении вычета на лечение налоговые органы используют информацию, содержащуюся в справке. Причем вопрос об отнесении тех или иных видов лечения к дорогостоящим или обычным решает только медучреждение или ИП, оказывавшие вам услуги (Письма ФНС от 13.12.2018 № БС-3-11/9414@; Минфина от 25.07.2018 № 03-04-05/51962). Чтобы определить, на какую сумму предоставить вам вычет, инспекторы смотрят на код услуги, указанный в справке. И вам тоже надо обращать на это внимание, когда получаете справку в медучреждении или у ИП.

2.1. Справка при обычном лечении.

В этом случае в строке «код услуги» будет стоять цифра «1». В Перечне обычных медуслуг указаны достаточно общие формулировки (Постановление Правительства от 19.03.2001 № 201 (далее — Постановление № 201)). И в принципе, сюда подпадает практически любое лечение не только в медклиниках, но и в санаторно-курортных учреждениях. Например, консультации у врачей-специалистов, назначенные анализы, различные обследования внутренних органов (УЗИ, рентген), разные процедуры (например, физиотерапия), медосмотры. Кстати, если медучреждение после прохождения медосмотра для получения водительского удостоверения выдаст вам справку с кодом «1», вы тоже сможете получить вычет (Письма ФНС от 13.12.2018 № БС-3-11/9414@; Минфина от 27.04.2016 № 03-04-05/24414).

Внимание

Для получения «лечебного» вычета в основном все подтверждающие документы надо представлять в ИФНС в виде ксерокопий. А вот справки об оплате медуслуг и рецепты на лекарства — только оригиналы.

2.2. Справка при дорогостоящем лечении.

В этом случае в строке «код услуги» будет стоять цифра «2». Перечень дорогостоящих видов более конкретный, он состоит из 27 пунктов. В частности, сюда входят имплантация зубных протезов, эндопротезирование и реконструктивно-восстановительные операции на суставах, имплантация электрокардиостимуляторов, лечение бесплодия методом экстракорпорального оплодотворения (ЭКО), операции по хирургическому лечению патологического ожирения, увеличению груди и ринопластике, комбинированное лечение злокачественных новообразований и др. (пп. 7, 9, 10, 27 Перечня дорогостоящих видов лечения, утв. Постановлением № 201; Письма Минздрава от 07.11.2006 № 26949/МЗ-14; ФНС от 06.06.2013 № ЕД-4-3/10369@; УФНС по г. Москве от 16.04.2012 № 20-14/033290@, от 13.01.2011 № 20-14/4/001325@)

Вопрос об отнесении тех или иных видов услуг к дорогостоящему или обычному лечению решает врач. И если в вашей справке будет указан код «2», то вы получите вычет в полной сумме расходов.

2.2.1. Справка о материалах, приобретенных для дорогостоящего лечения.

Еще один важный момент. В НК не сказано, что стоимость медицинских материалов, использованных при дорогостоящем лечении, можно включить в состав «лечебного» вычета. Но радует, что ФНС это разрешает. Например, если при дорогостоящем лечении использовался эндопротез, искусственный клапан, хрусталик, инсулиновая помпа, то стоимость этих материалов тоже можно отнести к расходам на дорогостоящее лечение. Но только в том случае, если сама медорганизация не располагает такими материалами и в договоре с ней предусмотрено их приобретение за счет средств пациента.

При этом не имеет значения, на каких условиях (платно или бесплатно) медорганизация оказала услуги с использованием этих материалов. В отдельной справке, выданной медучреждением, должно быть указано, что для проведения лечения пациенту (лицу, оплачивающему лечение) необходимо за свой счет приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (Письма ФНС от 18.07.2017 № БС-4-11/14011@, от 18.05.2011 № АС-4-3/7958@).

2.2.2. Платежные документы на приобретение медицинских материалов для дорогостоящего лечения (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@).

Как правило, это чеки ККТ или платежные поручения.

Болеют, к сожалению, все. Но почему-то не все пользуются своим правом на «лечебный» вычет по НДФЛ

3. Корешок санаторно-курортной путевки.

Он понадобится, если вы лечились или проходили реабилитацию в санаторно-курортном учреждении. В корешке должна быть указана стоимость оплаченных вами медицинских услуг (без проживания и питания).

4. Документы, подтверждающие родство.

Они понадобятся, если вы оплачивали лечение родственников (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@):

•или свидетельство о рождении сына, дочери — в случае оплаты лечения детей;

•или ваше свидетельство о рождении — в случае оплаты лечения родителей;

•или свидетельство о браке — в случае оплаты лечения жены (мужа).

5. Дополнительные документы — если лечение оплачивал работодатель, а потом его стоимость удержал из зарплаты.

Бывает так, что вы заключили договор с медклиникой на лечение, а всей необходимой для этого суммы у вас нет. Некоторые работодатели могут пойти навстречу и оплатить за счет своих средств лечение (перечислить деньги на счет медклиники). А потом удерживать эту сумму из вашей зарплаты.

ФНС разрешает и в таком случае получить вычет. Для этого вам понадобится представить в ИФНС (Письмо ФНС от 31.08.2006 № САЭ-6-04/876@ (п. 2.3)):

•справку, выданную работодателем о том, что вы возместили (путем удержания из зарплаты) ему деньги, перечисленные по вашему заявлению в счет оплаты лечения;

•платежное поручение на перевод работодателем денег медицинской организации.

При этом вычет вам предоставят за тот год, в котором вы возместили расходы на лечение (в котором деньги удержаны из зарплаты).

Документы для вычета по лекарствам

1. Оригинал рецепта врача (по форме № 107-1/у (утв. Приказом Минздрава от 20.12.2012 № 1175н)).

Этот рецепт специальный, на нем должен стоять штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Он заверяется подписью врача, его личной печатью и печатью медицинской организации. Выписывается такой рецепт в двух экземплярах: один — для аптеки, а другой — для представления в ИФНС (пп. 2, 3 приложения № 3 к Приказу Минздрава № 289, МНС № БГ-3-04/256 от 25.07.2001; Письма Минфина от 02.11.2018 № 03-04-05/79164; ФНС от 22.11.2012 № ЕД-4-3/19630@).

Получить вычет можно только на приобретение тех лекарств, которые указаны в правительственном Перечне (Постановление № 201).

Кстати, налоговики со ссылкой на Минздрав разъясняли, что Перечень составлен по международным непатентованным наименованиям, содержащим химическую формулу лекарственного средства. И это соответствует международной практике. Однако запатентованные фирмами-изготовителями торговые наименования одного и того же лекарственного средства, включенного в Перечень, бывают различными. Например, ацетилсалициловая кислота (указана в Перечне) — это международное непатентованное наименование, а продается она под торговыми наименованиями — аспирин, аспирин-C, аспирин УПСА и др. Так вот вычет можно получить при покупке любого из зарегистрированных торговых наименований лекарственных средств. Главное — чтобы само лекарственное средство присутствовало в Перечне (Письма Минфина от 19.06.2015 № 03-04-07/35549; МНС от 12.07.2002 № БК-6-04/989@).

А вот если лекарство, которое назначил лечащий врач, не входит в этот Перечень, то вычет получить нельзя (Письма Минфина от 24.10.2018 № 03-04-05/76245, от 04.07.2018 № 03-04-05/46178).

Причем, как указывал Минфин, разъяснять, относится ли конкретное лекарство к указанному Перечню или нет, должен Минздрав (Письмо Минфина от 08.07.2013 № 03-04-05/26280).

2. Документы, подтверждающие оплату лекарств.

Приобретение медикаментов, как правило, подтверждают копии чеков ККТ из аптек (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@).

3. Документы, подтверждающие родство.

Они нужны, если вы оплачивали лечение детей, родителей, мужа/жены (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@).

Документы для вычета по страховке (ДМС)

1. Договор добровольного медицинского страхования, заключенный со страховой компанией.

Вычет можно получить при соблюдении двух условий (подп. 3 п. 1 ст. 219 НК РФ):

•договор страхования предусматривает только оплату услуг по лечению;

•страховая организация, с которой заключен договор ДМС, имеет лицензию на ведение соответствующего вида деятельности.

Если вы сами заключали договор, то в нем будут указаны только ваши данные.

Если вы покупали страховку для детей, родителей или мужа, то вы будете указаны в договоре как страхователь, а ваш родственник — как застрахованный.

2. Документы, подтверждающие уплату страховых взносов по ДМС.

Это, как правило, кассовые чеки либо квитанции на уплату страховой премии.

Минфин разъяснял, что получить вычет на сумму уплаченных страховой компании взносов по ДМС можно независимо от того, оказывались ли вам услуги по лечению медицинской организацией, указанной в страховке, или нет (Письмо ФНС от 17.12.2014 № БС-4-11/26130).

3. Документы, подтверждающие родство.

Понадобятся при приобретении страховки для детей, родителей, мужа/жены.

4. Дополнительные документы, если страховку оплачивал работодатель, а потом удержал ее стоимость из зарплаты.

ФНС и Минфин разъясняли, что если договор ДМС заключен между страховой компанией и работодателем в вашу пользу (как работника), а впоследствии суммы уплаченных работодателем страховых взносов удерживаются из вашей зарплаты, то вы вправе получить социальный вычет (Письма Минфина от 14.11.2017 № 03-04-06/74960, от 27.01.2014 № 03-04-07/2789 (Письмом ФНС от 30.01.2014 № БС-4-11/1561 направлено в инспекции для использования в работе)).

В этом случае в инспекцию нужно представить (Письмо Минфина от 11.12.2018 № 03-04-05/89998):

•платежные документы (платежные поручения) на оплату работодателем взносов страховой компании;

•справку, выданную работодателем с указанием суммы перечисленных страховой компании взносов, которые были удержаны из зарплаты в течение календарного года.

Разумеется, заявить вычет вы можете только за тот год, в котором работодатель удержал суммы взносов по договору ДМС из зарплаты (Письмо ФНС от 31.08.2006 № САЭ-6-04/876@ (п. 2.3)).

* * *

Имейте в виду, что скоро Перечень лекарств, по расходам на приобретение которых можно получить вычет, изменится. Дело в том, что последний раз он обновлялся в 2007 г. и к настоящему моменту устарел, поскольку в нем не представлены современные высокоэффективные лекарственные препараты. В связи с этим Правительство РФ предлагает внести в НК поправки, согласно которым для вычета будет применяться Перечень жизненно необходимых и важнейших лекарственных препаратов, который оно ежегодно утверждает. Такой законопроект уже внесен в Госдуму (законопроект № 668519-7). ■