Что надо успеть сделать бухгалтеру, чтобы спокойно встретить Новый год

При закрытии финансового года есть ряд стандартных бухгалтерских дел, которые нужно сделать. Касаются они как непосредственно бухгалтерского учета, так и учета налогового. О них и вспомним.

Организационные дела

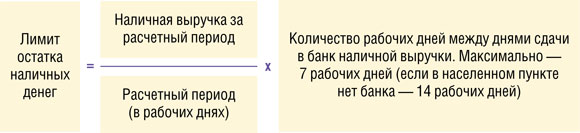

Определитесь, будете ли вы согласовывать в декабре лимит остатка наличных денег на 2012 г.

Это нужно, разумеется, только если в вашей кассе бывает наличность.

Главное — не остаться без лимита в январе 2012 г. Ведь если вы его не установите, то он считается равным нулю. И если в вашей кассе в конце хотя бы одного дня будет наличность (не предназначенная для оплаты труда и выплаты пособий), то это будет нарушением (п. 1.4 Положения № 373-П). И в течение 2 месяцев со дня нарушения налоговая может оштрафовать (ст. 4.5, ч. 1 ст. 15.1 КоАП РФ):

организацию — на сумму от 40 000 до 50 000 руб.;

руководителя (предпринимателя) — на сумму от 4000 до 5000 руб.

Кстати, новый порядок ведения кассовых операций распространяется и на предпринимателей. Это означает, что им придется утверждать лимит остатка наличности, вести кассовую книгу, выдавать деньги по расходным кассовым ордерам, принимать их по приходным и так далее.

Несомненно, предпринимателей не обрадует такое уравнивание с организациями. У них возникает не только масса обязанностей, но и масса вопросов. К примеру, как отделить свои личные деньги от своих же предпринимательских денег? И зачем все это нужно тем предпринимателям, которые платят ЕНВД?

Итак, для установления лимита на 2012 г. у вас есть два пути.

1. Согласовать лимит с банком в декабре 2011 г. (п. 2.5 Положения ЦБ РФ от 05.01.98 № 14-П) Для этого надо представить в обслуживающий вас банк два экземпляра заполненной формы № 0408020 «Расчет на установление предприятию лимита остатка кассы...» (приложение 1 к Положению ЦБ РФ от 05.01.98 № 14-П). Этим лимитом можно будет пользоваться на протяжении 2012 г. А если вы захотите его изменить в течение следующего года, то это можно будет сделать, не согласовывая его с банком.

В форме № 0408020, помимо кассового лимита, предусмотрено согласование с банком целей расходования наличной выручки. В новом порядке ведения кассовых операций, который будет действовать с 2012 г., нет ни слова о таком согласовании. А старое Постановление № 14-П Центробанк собирается отменить. Следовательно, даже если вы согласуете с банком, на какие конкретно цели будете расходовать свою выручку, такое ограничение в следующем году можно будет не соблюдать.

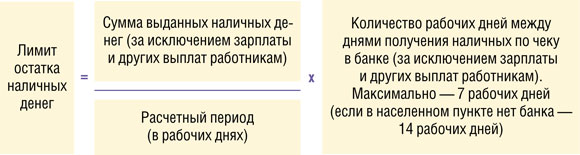

2. Подождать января 2012 г. и в первый рабочий день издать приказ руководителя об утверждении лимита остатка наличных денег в кассе. Его надо устанавливать не произвольно, а ориентируясь на показатели движения наличности за предыдущий расчетный период (максимум — за 92 рабочих дня) (приложение к Положению № 373-П).

Если наличных поступлений в кассу не было, то формула будет несколько иная. Надо учитывать объемы выдачи наличных (за исключением зарплаты и других выплат работникам) за расчетный период (п. II приложения к Положению № 373-П).

<если>есть ОП, у которых нет отдельного расчетного счета, то при установлении лимита надо учитывать движение денежной наличности не только по головному подразделению, но и по таким ОП;

<если>есть ОП с собственными расчетными счетами, то надо установить несколько лимитов остатка кассы:

отдельный — на головное подразделение и ОП без отдельного расчетного счета;

отдельный — на каждое ОП со своим расчетным счетом.

Если вы не сдаете отчетность в электронном виде, проверьте, будете ли вы иметь на это право в следующем году.

Если она будет более 100 человек, то с 1 января вы должны в электронном виде сдавать отчетность не только во внебюджетные фонды, но и в ИФНС (п. 3 ст. 80 НК РФ).

Если с нового года вам придется подавать электронную отчетность, лучше заранее к этому подготовиться — пока еще есть время для выбора оператора.

Учтите, расчет показателя численности для целей сдачи отчетности по страховым взносам отличается от расчета показателя численности для налоговых целей:

Такой график надо датировать 16 декабря или более ранней датой (не позднее чем за 2 недели до нового года) (ст. 123 ТК РФ).

График должен утвердить своим приказом директор. И лучше ознакомить с ним всех работников под роспись (иначе он не будет для них обязательным). Если потом возникнет необходимость, в график можно будет внести изменения.

Обсудите с руководством, как вы будете оформлять проведение новогодних праздников.

Единственный вариант учесть предновогодний банкет в налоговых расходах — это оформить его как представительское мероприятие. Напомним, что представительские расходы — нормируемые (при расчете базы по налогу на прибыль их можно учесть в пределах 4% от фонда оплаты труда) (п. 2 ст. 264 НК РФ).

Однако такой подход опасен — чтобы у проверяющих не возникло сомнений, надо очень хорошо постараться. Ведь в таком мероприятии должны участвовать представители контрагентов (а не исключительно ваши работники). Также не должно быть зацепок для того, чтобы считать ваше мероприятие связанным с организацией отдыха.

В общем, лучше не рисковать. И если вы решились официально провести банкет «для своих», не учитывайте расходы на него при расчете налога на прибыль (п. 1 ст. 252, п. 29 ст. 270 НК РФ, Письма Минфина России от 20.12.2005 № 03-03-04/1/430, от 11.09.2006 № 03-03-04/2/206). А вот для того, чтобы вам не пришлось платить «зарплатные налоги» с такого мероприятия, надо сделать его «неперсонифицированным». То есть не надо считать (и указывать в документах), кто конкретно пришел на банкет. А от кафе (ресторана или иного досугового заведения) попросите счет без определения стоимости блюд на одного человека.

Заместитель директора Департамента социального страхования и государственного обеспечения Минздравсоцразвития России

“Что касается банкета, то практически нереально установить, кто сколько съел и выпил. Поэтому, учитывая, что нет персонификации выплат в натуральной форме и определить доход каждого конкретного работника невозможно, нет и оснований начислять на такие расходы страховые взносы в государственные внебюджетные фонды”.

«Зарплатные» дела

Посоветуйте руководству, когда вашей организации лучше начислить премию за 2011 г. (если она запланирована).

При этом надо учесть, что с 2012 г. изменяются ставки страховых взносов.

Решите, когда вы будете платить страховые взносы с декабрьской зарплаты и иных начислений.

КБК по взносам в территориальный ФОМС с 01.01.2012 аннулируется — его вообще не будет. Не будет больше и самих взносов в территориальный фонд (взносы в фонд медстраха надо будет в 2012 г. начислять только в федеральный фонд — зато в повышенном размере) (ч. 3.2 ст. 58, п. 4 ч. 2 ст. 12 Закона № 212-ФЗ);

КБК по взносам в федеральный ФОМС изменится.

Год перечисления взносов в фонд

КБК для перечисления взносов

в федеральный ФОМС

в территориальный ФОМС

2011 г.

392 1 02 02100 08 1000 160

392 1 02 02110 09 1000 160

2012 г.

392 1 02 02101 08 1000 160

—

Чтобы не ошибиться в платежках на уплату взносов в фонд медстраха, лучше заплатить взносы за 2011 г. в декабре.

Страховые взносы в Пенсионный фонд и в ФСС тоже лучше заплатить в декабре — так вам будет проще заполнять отчетность.

Плательщикам ЕНВД и упрощенцам выгоднее заплатить страховые взносы до конца декабря. Ведь в таком случае они без всяких споров смогут учесть их при расчете налога за 2011 г.

Проверьте сальдо расчетов с ФСС.

Если у вас — перерасход, не забудьте о том, что вы не сможете учесть его при уплате взносов за 2012 г. Вы можете лишь вернуть его. Для этого придется писать заявление в свое отделение фонда соцстраха. Подробнее об этом — в одном из следующих номеров.

Не забудьте начислить НДФЛ с новогодних подарков.

Правда, это надо сделать только в случае, если стоимость выданных конкретному работнику (или другому лицу) подарков за год превысила 4000 руб. (п. 28 ст. 217 НК РФ)

“Если администрация организации сделала работникам подарки в виде билетов в театр или на елку, то и в этом случае нет необходимости начислять страховые взносы. Ведь стоимость подарков ими не облагается, так как договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество (ст. 574 ГК РФ). Следовательно, в случае передачи подарков работнику по договору дарения объекта обложения страховыми взносами у организации не возникает (ч. 3 ст. 7 Закона № 212-ФЗ)”.

КОТОВА Любовь Алексеевна Минздравсоцразвития России

Пересчитайте НДФЛ за 2011 г. работникам, у которых есть трое и более детей или же есть дети-инвалиды.

задним числом с 1000 руб. до 3000 руб. (с начала 2011 г.) увеличен вычет на третьего и каждого последующего ребенка;

с 2000 руб. до 3000 руб. увеличены вычеты на детей-инвалидов.

Если в заявлении работника, имеющего теперь право на новые, повышенные вычеты, стоит конкретная сумма такого вычета, то надо попросить его написать новое заявление. Подробнее об этом — на с. 15 этого номера .

«Учетные» дела

Проверьте, нужно ли вам создавать бухгалтерские резервы.

Для этого надо посмотреть:

есть ли у вас сомнительная задолженность;

обесценились ли ваши материально-производственные запасы;

обесценились ли ваши финансовые вложения.

Если ответ хотя бы на один вопрос положительный, то придется создавать соответствующий бухгалтерский резерв.

Сверка понадобится для того, чтобы создать резерв сомнительных долгов, выявить и вовремя учесть в доходах и расходах просроченные долги. А также она поможет отложить признание в доходах кредиторки, которой скоро исполнится 3 года. Лучше, чтобы акт сверки подписали руководители обеих организаций или лица, у которых есть доверенность на подписание такого акта.

кредиторскую задолженность, ставшую безнадежной в 2011 г., надо учесть во внереализационных доходах при расчете базы по налогу на прибыль (п. 18 ст. 250 НК РФ). Иначе за занижение налоговой базы инспекция может вас оштрафовать, а также начислить пени.

Оформлять такое списание приказом руководителя не обязательно — достаточно бухгалтерской справки.

дебиторскую задолженность, по которой истек срок исковой давности в 2011 г., надо учесть во внереализационных «прибыльных» расходах либо списать за счет резерва сомнительных долгов (если вы создавали его в налоговом учете) (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ). Однако учтите, что если у вас есть по одному контрагенту и дебиторская, и кредиторская задолженность, то дебиторку нельзя списывать на расходы как безнадежную (Письмо Минфина России от 04.10.2011 № 03-03-06/1/620).

Перенесите подписание актов по НИОКР на январь 2012 г.

С 1 января следующего года расходы на НИОКР можно сразу учитывать в текущих расходах. Причем независимо от результата этих работ — положительного или отрицательного (п. 4 ст. 262 НК РФ (в ред. Федерального закона от 07.06.2011 № 132-ФЗ)). Перенос подписания акта на следующий год позволит вам быстрее списать расходы — не придется растягивать их на 12 месяцев (Письмо Минфина России от 17.08.2011 № 03-03-06/1/495). А не списанные до 1 января 2012 г. остатки расходов на НИОКР, которые были закончены в 2011 г., придется включать в налоговые расходы в прежнем порядке — равномерно до истечения года с момента их приемки.

При составлении годовой бухотчетности и декларации по налогу на имущество обратите особое внимание на отражение результатов переоценки основных средств и НМА.

результаты переоценки теперь нужно отражать не на 1 января, а на 31 декабря. То есть переоценивать основные средства и нематериальные активы можно только по состоянию на конец года;

при отражении результатов переоценки вместо применяемого ранее счета 84 «Нераспределенная прибыль/непокрытый убыток» надо использовать счет 91 «Прочие доходы и расходы». Но по-прежнему проводки при переоценке зависят от того, переоценивалось ли раньше основное средство (нематериальный актив) и какой был результат у этой переоценки.

По разъяснениям И.Р. Сухарева (начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России), в бухотчетности за 2011 г. переоценку на начало этого года надо отразить как проведенную на 31.12.2010. То же самое касается и переоценки, проведенной на начало 2010 г.: ее надо отразить в сравнительных данных отчетности за 2011 г. как проведенную по состоянию на 31.12.2009.

В итоге при составлении годовой бухгалтерской отчетности за 2011 г. нужно учесть две переоценки (если, конечно, они у вас были). А значит, при расчете налога на имущество за 2011 г. также надо учесть переоценку, которую вы должны отразить в бухучете по состоянию на 31.12.2011 (ст. 374, п. 4 ст. 376 НК РФ).

Особые дела плательщиков налога на прибыль

Проверьте лимиты нормируемых расходов.

Нормируемые расходы не всегда удается полностью признать в составе налоговых расходов в начале или середине года. Если у вас такая ситуация — проверьте, не увеличился ли по итогам года норматив, который зависит от базы для расчета их предельного размера (фонд оплаты труда, выручка) (п. 7 ст. 274, п. 1 ст. 285 НК РФ). Если да, то вы сможете учесть при расчете налога на прибыль в декабре дополнительные суммы нормируемых расходов. К тому же вы сможете увеличить вычет НДС по нормируемым расходам (п. 7 ст. 171 НК РФ; Письмо Минфина России от 06.11.2009 № 03-07-11/285).

Виды наиболее распространенных нормируемых расходов

Расходы на долгосрочное страхование жизни работников, на их добровольное и негосударственное пенсионное страхование, расходы на дополнительные взносы на накопительную часть пенсии

Отчисления по всем этим видам страхования вместе не должны превышать 12% от ФОТ (п. 16 ст. 255 НК РФ)

Расходы на добровольное медицинское страхование работников и оплату медицинских услуг

Платежи по договорам добровольного личного страхования работников на случай их временной нетрудоспособности — за первые 3 дня такой нетрудоспособности (если выплаты при наступлении страхового случая не превышают размера пособия по временной нетрудоспособности)

* В этот норматив должны уложиться одновременно и взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью (абз. 10 п. 16 ч. 2 ст. 255 НК РФ)

Если же вы израсходовали в 2011 г. все лимиты нормируемых расходов, то лучше перенести новые расходы с декабря этого года на январь следующего. Сделать это можно, отложив подписание первичных документов на январь следующего года. Так у вас появится возможность учесть нормируемые расходы при расчете налога на прибыль за 2012 г.

Проверьте остатки налоговых резервов на конец года.

Определитесь, будете ли вы с 2012 г. менять порядок уплаты авансовых платежей.

Если решите, что для вашей организации предпочтительнее в 2012 г. начать платить авансовые платежи по налогу на прибыль исходя из фактической прибыли, то надо не позднее 31 декабря 2011 г. уведомить об этом свою инспекцию. Поскольку 31.12.2011 — суббота (выходной), то получается, что последний день срока для уведомления налоговой передвигается на первый рабочий день 2012 г. — на 10.01.2012.

Кстати, по мнению Минфина, при отказе от уплаты авансовых платежей исходя из фактической прибыли также целесообразно направить в налоговую сообщение об этом (Письмо Минфина России от 30.07.2010 № 03-03-06/1/501). Только для такого сообщения нет обязательных сроков.

<или>ежеквартально (без уплаты ежемесячных авансов). Так могут платить налог только те организации, чья выручка за предыдущие четыре квартала не превышает в среднем 10 млн руб. за квартал;

<или>ежемесячными платежами в течение квартала с их зачетом в счет уплаты авансового платежа, исчисленного от прибыли отчетного периода;

федеральную часть налога на прибыль нужно платить за организацию в целом через головное подразделение;

региональную часть налога на прибыль:

<или>за обособленное подразделение можно платить централизованно — через выбранное вами ответственное подразделение, если в одном субъекте РФ у вашей организации есть несколько ОП;

<или>ОП должно платить само за себя — если вы не подавали в инспекции никаких заявлений. Это более трудоемко. Ведь тогда вам надо будет распределять региональную часть налога на прибыль по каждому ОП.

Если вы будете платить налог через те же ответственные подразделения, что и в 2011 г., ничего сообщать в инспекцию не нужно.

Особые дела для применяющих упрощенную систему

Следите за лимитом выручки в декабре.

Если к концу декабря годовая выручка приближается к 60 млн руб., попросите контрагентов заплатить вам деньги, к примеру, за отгруженные товары, оказанные услуги в январе 2012 г. Так вы сохраните право на применение упрощенки (п. 4.1 ст. 346.13 НК РФ).

Если же деньги вам нужны срочно, можно поменять, к примеру, ваши договоры поставки на посреднические (тогда доходом будет считаться только ваше вознаграждение как посредника).

В те же сроки могут изменить объект налогообложения и новоявленные упрощенцы — те, кто в 2011 г. применяет общий режим, а с 2012 г. только переходит на упрощенку. Напомним, что изначально объект налогообложения при упрощенке надо было выбрать в заявлении о переходе на УСНО (которое надо было подать в инспекцию с 1 октября по 30 ноября 2011 г.) (п. 1 ст. 346.13 НК РФ).

Дел в конце года, как всегда, много. Законодатели тоже не нарушили свою традицию — преподнесли бухгалтерам «подарки» в виде поправок по НДФЛ и страховым взносам. Так что не забудьте обновить свою бухгалтерскую или зарплатную программу.

Но это еще не все: не забудьте при подготовке декларации по НДС за IV квартал 2011 г. учесть изменения, действующие с 1 октября. Об этом — в следующей статье. ■

ЛОЗОВАЯ Анна Николаевна

Ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

Окончила Академию бюджета и казначейства С 1994 г. работает в Министерстве финансов РФ С 1998 г. — в отделе косвенных налогов

Беседовала корреспондент ГК А.В. Хорошавкина

Как восстановить НДС по «экспортным» ОС

С IV квартала этого года действуют изменения в гл. 21 НК РФ, предусматривающие новый порядок восстановления НДС по основным средствам и нематериальным активам, использованным для экспортных операций (облагаемых по нулевой ставке) (п. 1 ст. 164, подп. 5 п. 3 ст. 170 НК РФ; подп. «б» п. 18 ст. 2 Федерального закона от 19.07.2011 № 245-ФЗ). Как применять такой порядок восстановления ОС на практике? На вопросы читателей отвечает наш собеседник.

Анна Николаевна, как бы вы прокомментировали данное изменение? Почему все-таки нужно восстанавливать НДС по основным средствам?

А.Н. Лозовая: Обязанность восстановления НДС по основным средствам обусловлена тем, что суммы НДС при экспортных операциях принимаются к вычету в особом порядке (п. 3 ст. 172 НК РФ). Поэтому по используемым в экспортных операциях основным средствам надо восстанавливать НДС так же, как и по приобретаемым товарам, работам и услугам, используемым в таких операциях.

Новый порядок не затронет традиционных экспортеров, а также тех, кто заранее планирует экспортный контракт, поскольку они знают, какие основные средства будут использоваться в экспортной деятельности. Ведь традиционные экспортеры всегда ведут раздельный учет сумм входного НДС по товарам (работам, услугам), в том числе ОС, используемым в операциях, облагаемых НДС как по 18%-й, так и по нулевой ставке. Поправки касаются в основном тех, у кого пройдут отдельные экспортные операции. Поправками четко определен момент восстановления НДС — это надо сделать в периоде отгрузки товаров на экспорт. А также прописано, что при восстановлении НДС по основным средствам не учитывается их амортизация, то есть НДС восстанавливается с полной стоимости приобретенных ОС (с учетом пропорции, в которой они используются в экспортной деятельности).

Распространяется ли действие поправки на основные средства, приобретенные до 1 октября?

А.Н. Лозовая: Федеральный закон от 19.07.2011 № 245-ФЗ вступил в силу с 01.10.2011. Из этого следует, что предусмотренный им новый порядок восстановления НДС по основным средствам и нематериальным активам, приобретенным в России и использованным для экспортных операций, применяется только по тем из них, которые были приняты на учет начиная с 01.10.2011.

По основным средствам и нематериальным активам, которые были приняты к учету до 01.10.2011, перерассчитывать суммы входного НДС не следует, даже если они используются как в операциях, облагаемых по ставке 18% (10%), так и в операциях, облагаемых по нулевой ставке.

А что понимается под датой принятия к учету основного средства?

А.Н. Лозовая: В данном случае дата принятия основного средства к учету — это дата его ввода в эксплуатацию.

В какой сумме надо восстанавливать НДС: весь или в пропорции, в которой мы используем основное средство в экспортных операциях?

А.Н. Лозовая: НДС восстанавливается с учетом пропорции (подп. 5 п. 3 ст. 170 НК РФ) в том квартале, в котором будут отгружены товары (выполнены работы, оказаны услуги), облагаемые по нулевой ставке НДС, в производстве (выполнении, оказании) которых используется данное основное средство.

По общему правилу вычесть любой восстановленный ранее НДС экспортеры могут, когда наступит момент определения налоговой базы по операциям, облагаемым по нулевой ставке (п. 9 ст. 167 НК РФ):

<или>последнее число квартала, в котором был собран полный пакет документов, подтверждающих право на нулевую ставку;

<или>день отгрузки экспортных товаров (день оказания работ или выполнения услуг) — если на 181-й календарный день со дня проставления отметки таможни на таможенной декларации экспортеры так и не смогли собрать документы для подтверждения нулевой ставки.

НДС по основным средствам и нематериальным активам, восстановленный при отгрузке товаров на экспорт, принимается к вычету в том же порядке?

А.Н. Лозовая: Да, здесь необходимо применять такой же порядок.

А при следующей отгрузке товаров на экспорт не надо восстанавливать еще раз тот же самый НДС по основным средствам, используемым для экспортных операций?

А.Н. Лозовая: Нет, НДС восстанавливается только один раз.

Восстановить НДС достаточно один раз во всех случаях? Даже тогда, когда ОС разово использовали для производства или продажи товаров на экспорт, потом несколько налоговых периодов использовали только для внутреннего рынка, а потом снова для экспортных операций? Или в таких случаях, когда назначение ОС время от времени меняется, НДС придется восстанавливать каждый раз при смене назначения с «внутреннего» на «экспортное»?

А.Н. Лозовая: Восстановление сумм НДС производится однократно, в том числе и в приведенной вами ситуации.

А как бы вы посоветовали поступить в таких обстоятельствах: у предприятия есть одинаковые станки, производимая на них продукция обычно реализуется на внутреннем рынке. Но вот часть такой продукции разово пошла на экспорт. Как определить, по каким именно станкам и в каком размере нужно восстановить НДС?

А.Н. Лозовая: Каждая организация сама должна определить, каким образом будет рассчитываться сумма НДС, подлежащая восстановлению.

В Налоговом кодексе для восстановления НДС по недвижимости предусмотрены свои, особые правила. Не пересекаются ли они с новыми нормами, касающимися восстановления входного НДС по основным средствам, использованным для экспортных операций? На что ориентироваться налогоплательщикам?

А.Н. Лозовая: Норма, предусматривающая особый порядок восстановления НДС по объектам недвижимости (п. 6 ст. 171 НК РФ), применяется только в отношении объектов недвижимости, которые начинают использоваться в не облагаемой НДС деятельности (а не в операциях, подлежащих налогообложению по ставке 0%).

Если организация, продающая свои товары как в России, так и за рубеж, купит офисное здание (в конце 2011 г. или позднее), то ей придется при первой же отгрузке товаров на экспорт восстановить НДС, принятый к вычету при приобретении этого здания?

А.Н. Лозовая: Да, суммы НДС подлежат восстановлению в той пропорции, в которой основное средство используется для операций, подлежащих налогообложению по нулевой ставке НДС. Эта пропорция определяется исходя из утвержденного в учетной политике порядка ведения раздельного учета сумм НДС, предъявленных поставщиками товаров (работ, услуг) или уплаченных при ввозе на территорию России товаров, используемых в операциях, облагаемых НДС как по 18%-й ставке, так и по нулевой ставке.

Давайте поговорим еще и о порядке восстановления НДС по основным средствам, реализованным на экспорт. Прежде Минфин в своем Письме рекомендовал восстанавливать входной налог при экспортной продаже ранее использовавшихся основных средств. Сумму восстанавливаемого НДС надо было определять как часть принятого к вычету налога, пропорциональную остаточной стоимости продаваемого основного средства (Письмо Минфина России от 25.10.2010 № 03-07-08/301). Если организация продает на экспорт купленное 1 октября или позже основное средство, можно ли ориентироваться на этот порядок определения суммы НДС, которую надо восстановить?

А.Н. Лозовая: При реализации на экспорт основных средств, принятых на учет 01.10.2011 или позже, суммы НДС, предъявленные при их приобретении, подлежат восстановлению в размере суммы, ранее правомерно принятой к вычету (Федеральный закон от 19.07.2011 № 245-ФЗ; подп. 5 п. 3 ст. 170 НК РФ).

А если продается на экспорт «старое», приобретенное до 1 октября основное средство, как восстанавливать НДС? Надо продолжать руководствоваться тем Письмом Минфина?

А.Н. Лозовая: По моему мнению, по такому основному средству восстанавливать НДС, ранее принятый к вычету, следует исходя из остаточной стоимости основного средства, как и говорилось в упомянутом Письме Минфина России.

Если экспорт подтвержден в том же квартале, в котором была отгрузка, обязательно ли показывать в декларации за этот квартал восстановление и вычет или можно обойтись без этого (ведь восстановление и вычет нивелируют друг друга)?

А.Н. Лозовая: Так как вычет сумм НДС, относящихся к экспортным операциям, отражается в отдельном разделе декларации по НДС, то нужно показывать как суммы налога, подлежащие восстановлению, так и суммы налога, принимаемые к вычету при подтверждении экспорта.

■

Л.А. Елина, экономист-бухгалтер

Октябрьские НДС-поправки переносим в декларацию

О каких последних изменениях в НК надо помнить, чтобы правильно заполнить отчетность за IV квартал 2011 г.

Начиная с октября 2011 г. вступили в силу очередные поправки в гл. 21 об НДС. Мы уже говорили о них в предыдущих номерах нашего журнала. Теперь же пришло время посмотреть, какие из этих поправок могут оказать влияние на формирование показателей тех или иных строк декларации за IV квартал. Как вы знаете, ее надо подать в инспекцию не позднее 20 января 2012 г.

СИТУАЦИЯ 1.Вы — продавец, 1 октября 2011 г. или позднее подписали с покупателем соглашение об увеличении стоимости товаров, отгруженных в IV квартале.

Сумму, на которую увеличилась стоимость отгруженных товаров, или же стоимость товаров, не учтенных при отгрузке (которые покупатель согласился принять и оплатить), надо включить в налоговую базу IV квартала 2011 г. — того квартала, в котором были отгружены товары (п. 10 ст. 154 НК РФ). Причем не важно, когда именно вы подписали соглашении об увеличении стоимости товаров: в IV квартале или в январе 2012 г.

Учтите, что, если вы подпишете с покупателем соглашение об увеличении стоимости товаров, отгруженных в IV квартале 2011 г., после сдачи декларации за этот квартал в инспекцию, вам придется подавать уточненную декларацию. А перед этим придется доплатить НДС и заплатить пени (п. 10 ст. 154, статьи 75, 81 НК РФ).

При заполнении декларации за IV квартал 2011 г. не надо учитывать операции, связанные с увеличением стоимости товаров, отгруженных до 1 октября 2011 г. Так, если в IV квартале 2011 г. вы подписали с покупателем соглашение (или иной документ, подтверждающий его согласие оплатить товар по более высокой цене или оплатить большее количество товара, чем указано в отгрузочных документах), а сама отгрузка таких товаров была, к примеру, в III квартале 2011 г., вам надо подать уточненку за квартал отгрузки товаров (за III квартал) (п. 10 ст. 154 НК РФ). Также не забудьте про доплату налога и пени (статьи 75, 81 НК РФ).

СИТУАЦИЯ 2.Вы отгрузили в IV квартале товары, цена которых выражена в условных единицах или в иностранной валюте, оплачиваемые в рублях.

Следовательно, бухгалтерская программа вряд ли правильно рассчитает вам налоговую базу по НДС по таким договорам. Придется делать отдельные расчеты и составлять бухгалтерскую справку-расчет.

Совет

Чтобы ни у продавца, ни у покупателя не было споров с проверяющими по поводу того, как рассчитать НДС, когда цены выражены в условных единицах, следите за тем, чтобы по первичным документам и по счету-фактуре рублевая сумма НДС была одинаковая.

СИТУАЦИЯ 3.В IV квартале вы уступили требование об оплате отгруженных вами товаров, работ, услуг.

Не забудьте включить положительную разницу между суммой дохода от уступки требования и суммой самого требования в налоговую базу по НДС (п. 1 ст. 155, п. 1 ст. 167 НК РФ).

Переуступка требования тоже облагается НДС. Причем независимо от того, какие операции (облагаемые или не облагаемые НДС) лежат в основе приобретенного требования.

СИТУАЦИЯ 4.Вы безвозмездно передали органам государственной власти (органам местного самоуправления, ФГУПам, МУПам или государственным либо муниципальным учреждениям) во временное пользование основные средства.

В разделе 7 «Операции, не подлежащие налогообложению» декларации надо указать код 1010805 (такой же, как и при безвозвратной безвозмездной передаче ОС госвласти) (Письмо ФНС России от 21.11.2011 № ЕД-4-3/19361@).

СИТУАЦИЯ 1.Вы — покупатель, которому продавец уменьшил цену товаров, НДС по которым ранее принят к вычету.

Учтите, что вы должны восстановить НДС в части, приходящейся на сумму уменьшения стоимости товаров (к примеру, на сумму скидки) (подп. 4 п. 3 ст. 170 НК РФ). Сделать это в IV квартале нужно, если вы получили от продавца:

<или>корректировочный счет-фактуру;

<или>первичный документ, подтверждающий предоставление скидки (к примеру, соглашение об уменьшении цены товаров).

СИТУАЦИЯ 2.Построенную вами недвижимость, принятую к учету после 1 января 2006 г., использовали в операциях, как облагаемых, так и не облагаемых НДС.

По такой недвижимости теперь надо восстанавливать также и НДС, принятый к вычету по товарам (работам, услугам), приобретенным для строительно-монтажных работ (п. 6 ст. 171 НК РФ). С IV квартала такое требование закреплено законодательно, но налоговая служба и раньше придерживалась подобного подхода (Письма ФНС России от 23.03.2009 № ШС-22-3/216@, от 28.11.2008 № ШС-6-3/862@).

СИТУАЦИЯ 3.В IV квартале вы получили субсидию из федерального бюджета на компенсацию расходов.

Строка 100 «суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации

Если вы в IV квартале отгрузили товары, выполнили работы или оказали услуги, реализация которых облагается по ставке 0%, то входной НДС по таким операциям надо восстанавливать в полной сумме в периоде их отгрузки (п. 1 ст. 164, подп. 5 п. 3 ст. 170 НК РФ).

Если же для операций, облагаемых по ставке 0%, вы использовали основные средства и нематериальные активы, то по новому порядку требуется восстановить по ним входной НДС (п. 1 ст. 164 НК РФ). О том, как определить сумму НДС, которую надо восстановить, и на какие основные средства и нематериальные активы распространяется новый порядок, читайте в интервью со специалистом Минфина А.Н. Лозовой на с. 12 этого номера журнала.

<или>по товарам, отгруженным до 1 октября 2011 г., — по курсу ЦБ на дату их оплаты. Так рекомендует поступать налоговая служба, хотя из Налогового кодекса это не следует (Письмо ФНС России от 07.09.2011 № ЕД-4-3/14566@).

Учтите, что для подтверждения экспортной ставки НДС по товарам, отгруженным в IV квартале 2011 г., больше не нужна выписка банка. По мнению налоговой службы, если отгрузка была раньше 1 октября 2011 г., то выписка банка по-прежнему требуется (ст. 165 НК РФ; Письмо ФНС России от 07.09.2011 № ЕД-4-3/14566@).

СИТУАЦИЯ 1.Вы — торговая организация, в IV квартале были операции, как облагаемые, так и не облагаемые НДС.

С октября 2011 г. узаконено правило «пяти процентов» для торговли. Теперь в НК прямо указано, что при расчете доли расходов, приходящейся на необлагаемые операции, надо брать расходы не только на производство товаров (работ, услуг), но и на их приобретение и реализацию (п. 4 ст. 170 НК РФ). Поэтому если за квартал доля расходов на приобретение товаров, реализация которых не облагается НДС, не превышает 5% общих расходов на приобретение и реализацию товаров, то весь входной налог можно сразу и полностью принять к вычету.

СИТУАЦИЯ 2.Вы ликвидировали или демонтировали в IV квартале основное средство.

С октября 2011 г. можно без опаски брать к вычету входной НДС, предъявленный вам исполнителями демонтажно-ликвидационных работ (п. 6 ст. 171 НК РФ). Разумеется, если такие работы связаны с деятельностью, облагаемой НДС.

СИТУАЦИЯ 3.Вы — покупатель, в IV квартале подписали с продавцом соглашение об увеличении стоимости ранее полученных товаров.

Вы можете предъявить к вычету НДС, соответствующий сумме увеличения стоимости купленных вами товаров (п. 13 ст. 171, п. 10 ст. 172 НК РФ). Для этого вам понадобится корректировочный счет-фактура от продавца и документ, подтверждающий увеличение стоимости приобретенных вами товаров. Причем вычет вы можете заявить и в текущем квартале (квартале получения корректировочного счета-фактуры), и позднее (на это отводится 3 года с даты получения вами счета-фактуры).

СИТУАЦИЯ 4.Вы — продавец, в IV квартале подписали с покупателем соглашение об уменьшении стоимости ранее отгруженных товаров.

При отгрузке товаров вы должны были начислить НДС с первоначальной стоимости отгруженных товаров. После уменьшения их стоимости вы можете принять к вычету часть НДС, приходящуюся на сумму уменьшения стоимости товаров (п. 13 ст. 171, п. 10 ст. 172 НК РФ). Для этого вам понадобится отразить в книге покупок выписанный вами покупателю корректировочный счет-фактуру. Также для вычета вам нужен документ, подтверждающий уменьшение стоимости отгруженных вами товаров.

СИТУАЦИЯ 5.В IV квартале вы приняли к учету товары, работы или услуги, цена которых выражена в условных единицах или в иностранной валюте, оплаченные в рублях.

Если счет-фактуру продавец выставил вам в условных единицах или в иностранной валюте, то вам надо определиться с курсом пересчета. Учтите, что, по мнению Минфина, для целей НДС при расчете рублевой стоимости приобретенных товаров (работ, услуг) условные единицы (валюту) надо пересчитывать в рубли по курсу ЦБ на дату их оприходования (п. 4 ст. 153, п. 1 ст. 172 НК РФ; Письмо Минфина России от 21.09.2011 № 03-07-11/248). Хотя из норм Налогового кодекса такое требование вовсе не следует, и курс пересчета вы можете взять на дату отгрузки товаров продавцом. Если же дата принятия вами товара к учету и дата его отгрузки продавцом совпадают, то у вас одной проблемой меньше.

Если счет-фактуру от продавца вы получили в рублях, то принимаете к вычету ту рублевую сумму НДС, которая указана в этом счете-фактуре. Это для вас — оптимальный вариант.

В любом случае сумма вычета может отличаться от суммы НДС, указанной вами в платежке, которой вы оплатили товары, работы или услуги (если она выделена). Подробнее об этом — в ,2011, № 21, с. 14.

Совет

Новый порядок пересчета для целей НДС стоимости товаров, цена которых выражена в условных единицах или иностранной валюте, а оплаченных в рублях, сложный и неоднозначный. До сих пор нет официальной позиции Минфина и налоговой службы по целому ряду вопросов, связанных с применением этого порядка.

Поэтому и для продавца, и для покупателя договоры в условных единицах могут привести к доначислениям по НДС, пеням и штрафам. Чтобы этого избежать, можно договориться с контрагентом о следующем. После того как курс условной единицы будет зафиксирован (к примеру, внесен 100%-й аванс), нужно будет перевести все суммы первичных документов (включая договор, счет-фактуру и накладную) в рубли.

СИТУАЦИЯ 6.В октябре — ноябре 2011 г. вы купили основное средство или нематериальный актив для использования как в облагаемых, так и в необлагаемых операциях.

Как и раньше, к вычету по НМА и ОС (кроме недвижимости) можно предъявить сумму НДС, определенную по формуле:

Ранее при расчете вычета НДС по такой формуле надо было брать данные о стоимости отгруженных товаров за квартал, в котором основное средство или нематериальный актив приняты к учету. Однако по основным средствам и НМА, принятым к учету в октябре и ноябре, вы можете рассчитать сумму вычета исходя из данных за конкретный месяц (октябрь или ноябрь) (п. 4 ст. 170 НК РФ). А можете по-прежнему дожидаться конца квартала и определять сумму вычета по-старому.

При определении суммы вычета по ОС и НМА, которые вы приняли к учету в декабре, альтернативы нет. Надо рассчитывать пропорцию только за IV квартал в целом.

Учтите, что в случае приобретения или строительства недвижимости действует прежний особый порядок. Сначала надо принять весь входной НДС к вычету. А в течение последующих 10 лет надо будет восстанавливать НДС частями (Письмо ФНС России от 28.11.2008 № ШС-6-3/862@).

Приложение № 1 к разделу 3 декларации

Новшества коснулись тех, у кого была реконструкция недвижимости, использованной в операциях, как облагаемых, так и не облагаемых НДС. Разумеется, если эту недвижимость вы приняли к учету после 1 января 2006 г. (п. 2 ст. 170, п. 6 ст. 171, п. 4 ст. 259 НК РФ) Теперь порядок восстановления входного НДС по расходам на покупку или строительство такой недвижимости зависит от того, насколько длительной была ее реконструкция (п. 6 ст. 171 НК РФ). Этот порядок довольно сложный, вы можете прочитать о нем в ,2011, № 16, с. 26.

***

Мы осветили лишь основные изменения. Кроме того, в главу по НДС были внесены специфические поправки для узких категорий налогоплательщиков.

Так, если ваша организация оказывает услуги в сфере культуры и искусства, не забудьте о том, что теперь они не облагаются НДС. И отказаться от этой «льготы» нельзя (подп. 20 п. 2 ст. 149 НК РФ). Следовательно, возможно, вам придется вести раздельный учет.

Тем, кто с октября 2011 г. получил право не облагать НДС какие-либо свои операции (к примеру, выполнение работ в рамках государственного задания, услуги по страхованию экспортных кредитов, услуги по социальному обслуживанию несовершеннолетних детей), будет интересно Письмо налоговой службы от 21.11.2011 № ЕД-4-3/19361@. В нем указаны коды, которые надо проставить по таким операциям в декларации за IV квартал. В этом же Письме есть новый код 1010270 для не облагаемых НДС услуг застройщиков (подп. 23.1 п. 3 ст. 149 НК РФ), оказываемых на основании договора участия в долевом строительстве (Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов...»). ■

Е.А. Шаронова, экономист

Новые детские вычеты — 2011: пересчитываем НДФЛ

Кому, когда и как нужно сделать перерасчет налога за год

Обычно налоговые новшества начинают применяться с нового года. Но в этот раз поправки по НДФЛ, увеличивающие детские вычеты, введены задним числом — с 1 января текущего года (подп. «а» п. 8 ст. 1, пп. 2, 3 ст. 5 Федерального закона от 21.11.2011 № 330-ФЗ). А это значит, что по доходам некоторых ваших работников придется пересчитывать НДФЛ за 2011 г.

Кому положен увеличенный вычет

Для наглядности изменения, которые коснулись сумм стандартных вычетов, мы привели в таблице.

предельный размер совокупного дохода с начала года, дающий право на детский вычет, — 280 000 руб.;

вычет предоставляется с месяца рождения (усыновления) ребенка и сохраняется до конца:

<или>того года, в котором ребенку исполнилось 18 лет;

<или>того года, в котором ребенку исполнилось 24 года, если он учится по очной форме;

<или>месяца, в котором обучение закончилось, даже если ребенку еще не исполнилось 24 года. Ведь вычет предоставляется только за период обучения по очной форме (Письмо Минфина России от 12.10.2010 № 03-04-05/7-617);

вычет положен родителям, на обеспечении которых находится ребенок.

Казалось бы, все просто. Однако среди бухгалтеров развернулась дискуссия на тему, какой ребенок является третьим для целей получения детского вычета.

ВАРИАНТ 1. Считать по хронологии рождения независимо от того, предоставляется ли вычет на первого и второго ребенка

Например, у сотрудника трое детей в возрасте 25 лет, 15 лет и 10 лет. Он принес работодателю заявление на вычет и три свидетельства о рождении. Тогда работодатель:

на старшего ребенка (25 лет) вычет не предоставляет, так как он превысил возрастной ценз;

на среднего ребенка (15 лет) предоставляет вычет в размере 1000 руб.;

на младшего ребенка (10 лет) — в размере 3000 руб.

ВАРИАНТ 2. Третьего ребенка определять только среди тех детей, на которых родитель вправе получить (уже получает) вычеты

Исходя из условий нашего примера, работодатель не должен предоставлять повышенный вычет младшему ребенку. Ведь в этом случае вычет положен только на двоих детей (то есть среднему и младшему по 1000 руб.).

При варианте 2 для целей получения детских вычетов третий ребенок «станет вторым», как только родитель утратит право на получение вычета на первого ребенка. К примеру, когда первому ребенку исполнится 18 лет (24 года) или он закончит учебное заведение.

На наш взгляд, правильным является вариант 1. Ведь третий ребенок как родился третьим по счету, так им и останется, он никогда не станет вторым или первым. Тем не менее, чтобы развеять все сомнения, с вопросом, как все-таки «вычислять» третьего ребенка, мы обратились к специалистам Минфина и ФНС России. И вот что нам ответили.

Из авторитетных источников

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“Налоговый вычет распространяется на родителя, на обеспечении которого находится ребенок. Поэтому для того, чтобы получить вычет в размере 3000 руб. на третьего ребенка, не обязательно должно выполняться условие, что на первого и второго ребенка родитель тоже получает вычеты.

Право на повышенный вычет на третьего ребенка подтверждают три свидетельства о рождении трех детей. Даже когда первый ребенок умирает, родитель имеет право получить стандартный налоговый вычет в размере 3000 руб. на третьего ребенка”.

Радует, что и специалист ФНС России считает так же.

Из авторитетных источников

КОТОВ Кирилл Владимирович

Советник государственной гражданской службы 2 класса

“Родитель не обязан подавать заявление на получение вычета на каждого из трех детей.

На кого хочет, на того и подает заявление. Но при этом третий ребенок все равно остается третьим. То есть он определяется по хронологии, по дате рождения”.

Хорошо, что в этом вопросе у двух ведомств единая позиция. Как видим, они также придерживаются варианта 1. Поэтому вы можете предоставить вычет на третьего ребенка в размере 3000 руб. даже в том случае, если на первого и второго ребенка родитель вычеты не получает.

Если же у вас работает родитель, у которого есть ребенок-инвалид до 18 лет (учащийся в возрасте до 24 лет, если он является инвалидом I или II группы), то он однозначно имеет право на вычет с 01.01.2011 в сумме 3000 руб. (а не 2000 руб.).

Когда нужно сделать перерасчет

Поскольку поправки вступили в силу с 22.11.2011, а новые размеры вычетов действуют с 01.01.2011, то вы обязаны по всем работникам — многодетным родителям и родителям детей-инвалидов:

проверить написанное сотрудником заявление о предоставлении стандартного вычета на детей. Обычно организации сами делают шаблоны таких заявлений, а работник просто вписывает туда свои фамилию, имя и отчество и ставит подпись. И, разумеется, прикладывает к заявлению копии свидетельств о рождении детей.

Так вот, если в заявлении не указан конкретный размер вычета, а есть просто ссылка на подп. 4 п. 1 ст. 218 НК РФ, то все хорошо — заявление переделывать не нужно.

Если же в заявлении указана сумма детского вычета (1000 руб.), то придется попросить работника переписать заявление. Его надо датировать не позднее даты перерасчета налога. Ведь вычеты предоставляются на основании заявления работника (подп. 4 п. 1 ст. 218 НК РФ (ред., действующая с 22.11.2011)). А еще лучше указать в заявлении дату предыдущего заявления (то есть просто заменить его).

Удобнее всего вам самим изготовить шаблон заявления, в котором написать такую формулировку: «Прошу предоставить мне стандартные налоговые вычеты в соответствии с подп. 4 п. 1 ст. 218 НК РФ». И пусть работник просто подпишет этот документ;

за ноябрь и декабрь предоставить работнику вычет в размере 3000 руб. на третьего ребенка или ребенка-инвалида;

с учетом нового размера вычета (3000 руб.) пересчитать сотруднику НДФЛ с января по октябрь включительно. На сумму образовавшейся переплаты надо сначала уменьшить сумму НДФЛ, подлежащую удержанию с работника за ноябрь, а потом и за декабрь. И только оставшуюся сумму переплаты вернуть работнику. Так нам разъяснил специалист Минфина России.

Из авторитетных источников

“Те суммы налога, которые были удержаны работодателем с доходов работника с начала года до вступления в силу Федерального закона от 21.11.2011 № 330-ФЗ (до 22.11.2011), не являются излишне удержанными и под действие п. 1 ст. 231 НК РФ (регулирующего порядок возврата работнику излишне удержанных сумм) не подпадают.

При расчете НДФЛ за ноябрь и декабрь 2011 г. организации следует руководствоваться положениями п. 3 ст. 226 НК РФ. То есть организация должна исчислять суммы налога нарастающим итогом с начала года по итогам ноября и декабря применительно ко всем доходам, облагаемым по ставке 13%, с зачетом удержанной в предыдущие месяцы текущего года суммы налога.

Если же после зачета декабрьского налога у работника получилась переплата, то она будет являться налогом, излишне удержанным налоговым агентом. И сумма этого налога подлежит возврату на основании заявления работника в порядке, установленном п. 1 ст. 231 НК РФ. На эту сумму работодатель не вправе уменьшить налог, подлежащий удержанию с работника за январь 2012 г., учитывая, что это доходы другого налогового периода. Переплату надо вернуть на банковский счет работника в безналичном порядке”.

СТЕЛЬМАХ Николай Николаевич Минфин России

Налоговая служба тоже не против пересчета и возврата НДФЛ. Только, по мнению специалиста ФНС России, организация может, но не обязана это делать.

Из авторитетных источников

“Излишне удержан налог в данном случае или нет — вопрос пока открытый. Можно рассуждать так: какой же он излишне удержанный, когда на каждую дату расчета НДФЛ в течение года вы все делали верно? Так что правильнее сказать, что работодатель может, но не должен пересчитывать НДФЛ с начала года.

Если вы в декабре пересчитали налог и после зачета декабрьского НДФЛ все равно остались должны работнику, то эту сумму налога можно ему вернуть, запрета на это нет. При этом работник, который хочет получить повышенный вычет, должен написать заявление именно исходя из нового закона.

Если работодатель не вернул НДФЛ в 2011 г., то работник может пойти в налоговую инспекцию, подать 3-НДФЛ и получить возврат налога там”.

КОТОВ Кирилл Владимирович ФНС России

Кстати, некоторые инспекции на местах согласны с Минфином. Например, по мнению Инспекции ФНС России по Железнодорожному району г. Ульяновска, переплату, образовавшуюся в результате перерасчета НДФЛ, можно направить в счет предстоящих платежей или перечислить на банковский счет сотрудника. Правда, сделать это можно только на основании заявления работника (сайт УФНС России по Ульяновской области http://www.r73.nalog.ru).

Таким образом, вы можете вместе с декабрьской зарплатой перечислить на карточку сотруднику и сумму переплаты по НДФЛ, оставшуюся по состоянию на 31 декабря.

А как быть, если вы по каким-то причинам в этом году не пересчитали сотруднику НДФЛ (например, поздно узнали о поправках)? Нужно ли пересчитывать НДФЛ сотруднику в следующем году? По этому вопросу у финансового и налогового ведомств нет единого мнения. Так, специалист Минфина считает, что налог все равно надо пересчитать.

Из авторитетных источников

“Если работодатель до конца 2011 г. не сделал перерасчет налога, то он:

— во-первых, нарушил Закон № 330-ФЗ, поправки которого распространяются на правоотношения, возникшие с 01.01.2011;

— во-вторых, обязан сделать такой перерасчет в 2012 г. и сумму излишне удержанного налога перечислить на банковский счет работника, который он указал в заявлении на возврат налога (п. 1 ст. 231 НК РФ).

В том случае, если работодатель указал в справке 2-НДФЛ за 2011 г. по работнику старые суммы предоставленных стандартных налоговых вычетов, работодатель после перерасчета обязан представить в инспекцию и выдать работнику новую справку 2-НДФЛ”.

СТЕЛЬМАХ Николай Николаевич Минфин России

А специалист налоговой службы считает иначе.

Из авторитетных источников

“Если работодатель в декабре 2011 г. не пересчитал НДФЛ сотруднику, то в 2012 г. он это делать уже не обязан”.

КОТОВ Кирилл Владимирович ФНС России

Когда перерасчет делать не надо

Имейте в виду, что вы не должны пересчитывать НДФЛ:

по тем сотрудникам, которые уволились от вас в течение этого года до вступления в силу поправок. Тогда вы считали налог по ним правильно, а сейчас люди у вас уже не работают — вы не являетесь для них налоговым агентом (пп. 1—3 ст. 226 НК РФ);

по пришедшим в течение года сотрудникам за те месяцы, когда они у вас не работали (п. 3 ст. 218 НК РФ). Пересчитайте налог только за те месяцы, когда они числились у вас. Например, сотрудник, имеющий троих детей, пришел к вам в июне этого года. В этом случае вы должны предоставить ему повышенный вычет на третьего ребенка начиная с июня по декабрь 2011 г. включительно и пересчитать НДФЛ только за эти месяцы.

Если же в этих ситуациях сотрудник (в том числе бывший) просит вернуть налог, скажите ему, что перерасчет и возврат налога может сделать только налоговая инспекция. Для этого он может подать декларацию 3-НДФЛ за 2011 г. в ИФНС по месту своего жительства (п. 4 ст. 218, пп. 2, 4 ст. 229 НК РФ). К декларации ему надо приложить:

Пример. Перерасчет НДФЛ в связи с увеличением детского вычета

/ условие / В организации есть сотрудница, имеющая троих детей в возрасте 15, 10 и 5 лет. Ее ежемесячный оклад — 24 000 руб.

Бухгалтер узнал о поправках в гл. 23 НК РФ в декабре 2011 г.

Информация о суммах дохода, вычетов на детей и удержанного НДФЛ по сотруднице приведена в таблице ниже.

/ решение / Если вы ведете учет в программе, сначала обновите ее. Многие разработчики уже выпустили новые версии с учетом поправок и добавили новые коды вычетов на детей. Номера этих кодов в программе такие же, как и в проекте приказа ФНС, которым будет изменен Приказ об утверждении формы справки 2-НДФЛ. Вам нужно добавить новый код вычета, соответствующий сумме 3000 руб. (116 по проекту приказа), и поставить галочку, что он предоставляется с 01.01.2011. Тогда программа автоматически сделает перерасчет налога с начала года с учетом новой суммы стандартного вычета. Поскольку при обновлении программ иногда бывают сбои, то для пущей убедительности проверьте сами, все ли правильно посчитано.

Если же такие изменения в вашу программу не внесены, пересчет придется делать вручную.

После перерасчета в карточке по НДФЛ поменяются показатели сумм предоставленных вычетов на детей, сумм налогооблагаемого дохода и сумм исчисленного НДФЛ.

№

Показатели

Итого за январь — ноябрь до перерасчета, руб.

Итого за январь — ноябрь после перерасчета, руб.

1

Зарплата

264 000 (24 000 руб. х 11 мес.)

2

Вычет на сотрудницу*

400

3

Вычет на детей**

33 000 (1000 руб. х 3 чел. х 11 мес.)

55 000 ((1000 руб. х 2 чел. + 3000 руб.) х 11 мес.)

4

Налоговая база с начала года (строка 1 – строка 2 – строка 3)

230 600

208 600

5

Сумма исчисленного НДФЛ (строка 4 х 13%)

29 978 (230 600 руб. х 13%)

27 118 (208 600 руб. х 13%)

6

Сумма удержанного и перечисленного НДФЛ

29 978

7

Долг по налогу за налоговым агентом (строка 5 – строка 6)

—

2 860

* Вычет на саму сотрудницу предоставлен только за январь, так как в феврале ее доход уже превысил 40 000 руб.

** Вычет на каждого ребенка предоставлялся ежемесячно с января по ноябрь включительно, поскольку доход сотрудницы за этот период не превысил 280 000 руб.

В декабре совокупный доход сотрудницы составил 288 000 руб. (24 000 руб. х 12 мес.). Поскольку он превысил 280 000 руб., то за декабрь детские вычеты ей не предоставляются.

Сумма НДФЛ, которую нужно удержать из дохода сотрудницы за декабрь, составила 3120 руб. (24 000 руб. х 13%).

Но поскольку у сотрудницы после перерасчета образовалась переплата по НДФЛ, то из декабрьского дохода работницы надо удержать только 260 руб. (3120 руб. – 2860 руб.). И на руки ей выдать 23 740 руб. (24 000 руб. – 260 руб.).

В результате в карточке по НДФЛ в графе за декабрь будет отражено:

налоговая база с начала года — 232 600 руб. ((24 000 руб. – 400 руб. – 1000 руб. х 2 – 3000 руб.) + ((24 000 руб. – 1000 руб. х 2 – 3000 руб.) х 10 мес.) + 24 000 руб.);

сумма налога исчисленного — 30 238 руб. (232 600 руб. х 13%);

сумма налога удержанного — 30 238 руб.

А строка «Долг по налогу за налоговым агентом» заполнена не будет (п. 1 ст. 230 НК РФ).

***

Со следующего года вычет на третьего и каждого последующего ребенка и на ребенка-инвалида так и останется равным 3000 руб. А вот на первого и второго ребенка вычет повысится, смешно сказать, аж на 400 руб. — станет 1400 руб. вместо 1000 руб. Но даже эти мизерные расходы на содержание детей государство компенсирует отменой 400-рублевого вычета на самих работников. ■

В.А. Полянская, экономист

Правила деления ОС

Как в бухгалтерском и налоговом учете разделить один объект ОС на несколько

Вы учли сложное основное средство как единый объект, а потом возникла необходимость его разделить? Например, решено передать один из кондиционеров в другое подразделение, а он принят на учет в составе системы кондиционирования. Или часто такая ситуация возникает с недвижимостью. Например, принято решение продать один из этажей здания, числящегося на балансе как один объект ОС.

Ни бухгалтерское, ни налоговое законодательство не содержит указаний о том, как отразить эту операцию. Рассмотрим ее учет на конкретном примере.

Пример. Учет разделения здания на несколько помещений для отражения в качестве отдельных ОС

/ условие / Организация разделила здание на две части и оформила два новых свидетельства на различные помещения, составляющие в совокупности все здание. Право собственности на здание как на один объект прекращено. Первоначальная стоимость здания составляет 3 360 000 руб. Срок полезного использования здания для целей бухгалтерского и налогового учета установлен равным 28 годам (336 месяцам). Амортизация начислялась линейным методом 95 месяцев и на момент разделения составила 950 000 руб. Общая площадь здания — 1200 кв. м. Площади разделенных помещений составляют:

помещение 1 — 240 кв. м, доля в общей площади здания равна 0,2 (240 кв. м / 1200 кв. м);

помещение 2 — 960 кв. м, доля в общей площади здания равна 0,8 (960 кв. м / 1200 кв. м).

Кроме того, организация:

оплатила услуги агентства недвижимости для получения необходимых документов в БТИ, касающихся разделения здания, — 11 000 руб.;

уплатила госпошлину за регистрацию права собственности на разделенные объекты недвижимости — 15 000 руб. за каждый объект.

/ решение / Рассмотрим возможные варианты отражения данной операции как в бухгалтерском учете, так и для целей налогообложения прибыли.

ВАРИАНТ 1. Отражаем разделение внутренними проводками по счету 01

Разделение отражается внутренними записями по счету 01 «Основные средства». Ведь замены собственника не происходит, да и объект недвижимости остается таким же, но только теперь он состоит из нескольких частей.

ШАГ 1.Определяем первоначальную стоимость разделенных объектов ОС.

Методику (способ) разделения стоимости имущества между вновь образованными объектами вы можете разработать самостоятельно и закрепить ее приказом руководителя.

В нашем примере рассмотрен самый простой вариант — определить стоимость каждой части здания пропорционально доле ее площади в общей площади помещения. С таким подходом согласен и Минфин (Письмо Минфина России от 06.10.2011 № 03-03-06/1/632).

ШАГ 2.Определяемся с амортизационными начислениями.

Начисленная амортизация просто делится между вновь образованными объектами ОС, как правило, пропорционально их стоимости.

Если после разделения ничего не изменилось и срок полезного использования остался таким же, то нормы амортизации не меняются и после разделения сумма амортизационных отчислений по каждому новому объекту будет такой же, как амортизация по единому объекту.

Продолжение примера

В бухгалтерском учете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату регистрации права собственности

Выделено в качестве основного средства помещение 1 (3 360 000 руб. х 0,2)

01 «Основные средства», субсчет «Помещение 1»

01 «Основные средства», субсчет «Здание»

672 000

Выделено в качестве основного средства помещение 2 (3 360 000 руб. х 0,8)

01 «Основные средства», субсчет «Помещение 2»

01 «Основные средства», субсчет «Здание»

2 688 000

Отражена сумма амортизационных отчислений по помещению 1 (950 000 руб. х 0,2)

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Здание”»

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Помещение 1”»

190 000

Отражена сумма амортизационных отчислений по помещению 2 (950 000 руб. х 0,8)

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Здание”»

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Помещение 2”»

760 000

В месяце, следующем за месяцем разделения

Начислена амортизация по помещению 1 (672 000 руб. / 336 мес.)

20 «Основное производство»

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Помещение 1”»

2 000

Начислена амортизация по помещению 2 (2 688 000 руб. / 336 мес.)

20 «Основное производство»

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Помещение 2”»

8 000

ШАГ 3.Отражаем сопутствующие разделению расходы.

Суммы пошлины за регистрацию права собственности на новые объекты учета и затраты на услуги агентства недвижимости относятся к расходам на приобретение, сооружение и изготовление ОС. Поэтому в бухгалтерском учете их нужно включить в первоначальную стоимость вновь образованных объектов (п. 8 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н).

Чтобы не спорить с налоговиками и избежать возникновения разниц по ПБУ 18/02, лучше включить сопутствующие расходы в первоначальную стоимость ОС и в бухгалтерском, и в налоговом учете. Как это сделать, покажем дальше на примере.

ВАРИАНТ 2. Оформляем разделение как выбытие первоначального объекта и создание на его основе новых объектов

Разделение одного объекта на несколько не приводит ни к уменьшению, ни к увеличению экономических выгод, а также не изменяет капитала организации, поскольку списание с баланса, то есть выбытие одних объектов ОС, компенсируется постановкой на учет других объектов недвижимости. Поэтому в такой ситуации нет оснований для отражения в учете прочего расхода в размере остаточной стоимости выбывающего имущества и прочего дохода в виде стоимости принимаемых к учету объектов. Ведь не выполняются условия признания доходов и расходов в бухучете (п. 2 ПБУ 10/99; п. 2 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.99 № 32н; пп. 29, 31 ПБУ 6/01).

Продолжение примера

В бухгалтерском учете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату регистрации права собственности

Списана стоимость здания

01 «Основные средства», субсчет «Выбытие ОС»

01 «Основные средства», субсчет «Здание»

3 360 000,00

Списана амортизация по зданию

02 «Амортизация основных средств», субсчет «Здание»

01 «Основные средства», субсчет «Выбытие ОС»

950 000,00

Часть стоимости здания включена в первоначальную стоимость помещения 1 ((3 360 000 руб. – 950 000 руб.) х 0,2)

08 «Вложения во внеоборотные активы», субсчет «Помещение 1»

01 «Основные средства», субсчет «Выбытие ОС»

482 000,00

Часть стоимости здания включена в первоначальную стоимость помещения 2 ((3 360 000 руб. – 950 000 руб.) х 0,8)

08 «Вложения во внеоборотные активы», субсчет «Помещение 2»

01 «Основные средства», субсчет «Выбытие ОС»

1 928 000,00

Первоначальную стоимость определяем так же, как и в варианте 2, то есть пропорционально площадям вновь образованных объектов

Часть стоимости услуг агентства недвижимости включена в первоначальную стоимость помещения 1 (11 000 руб. х 0,2)

08 «Вложения во внеоборотные активы», субсчет «Помещение 1»

60 «Расчеты с поставщиками и подрядчиками»

2 200,00

Часть стоимости услуг агентства недвижимости включена в первоначальную стоимость помещения 2 (11 000 руб. х 0,8)

08 «Вложения во внеоборотные активы», субсчет «Помещение 2»

60 «Расчеты с поставщиками и подрядчиками»

8 800,00

Госпошлина включена в первоначальную стоимость помещения 1

08 «Вложения во внеоборотные активы», субсчет «Помещение 1»

68 «Расчеты по налогам и сборам», субсчет «Расчеты по уплате госпошлины»

15 000,00

Госпошлина включена в первоначальную стоимость помещения 2

08 «Вложения во внеоборотные активы», субсчет «Помещение 2»

68 «Расчеты по налогам и сборам», субсчет «Расчеты по уплате госпошлины»

15 000,00

Сопутствующие разделению расходы в налоговом и бухгалтерском учете признаем расходами на приобретение, сооружение и изготовление ОС и включаем их в первоначальную стоимость. Разделить расходы можно, например, поровну или, если это объекты недвижимости, в том же порядке, в котором определялась их первоначальная стоимость при принятии на учет

Помещение 1 принято в состав объектов ОС (482 000 руб. + 2200 руб. + 15 000 руб.)

01 «Основные средства», субсчет «Помещение 1»

08 «Вложения во внеоборотные активы», субсчет «Помещение 1»

499 200,00

Помещение 2 принято в состав объектов ОС (1 928 000 руб. + 8800 руб. + 15 000 руб.)

01 «Основные средства», субсчет «Помещение 2»

08 «Вложения во внеоборотные активы», субсчет «Помещение 2»

1 951 800,00

В месяце, следующем за месяцем разделения

Начислена амортизация по помещению 1 (499 200 руб. / (336 мес. – 95 мес.))

20 «Основное производство»

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Помещение 1”»

2 071,37

Начислена амортизация по помещению 2 (1 951 800 руб. / (336 мес. – 95 мес.))

20 «Основное производство»

02 «Амортизация ОС», субсчет «Начисленная амортизация по объекту “Помещение 2”»

8 098,76

Амортизацию в налоговом и в бухгалтерском учете в месяце, следующем за месяцем разделения, нужно начислять уже исходя из стоимости разделенных объектов, увеличенной на сумму сопутствующих разделению расходов. При этом срок полезного использования по сравнению со СПИ, установленным на первоначальный объект, можно уменьшить на фактический срок эксплуатации здания, так как первоначальная стоимость объектов рассчитывается за минусом уже начисленной амортизации (Письмо Минфина России от 06.10.2010 № 03-03-06/2/172; Письмо УФНС России по г. Москве от 29.05.2007 № 20-12/050167.2)

Оформление первички

Инвентарная карточка основного средства «Здание» (по форме № ОС-6) (утв. Постановлением Госкомстата России от 21.01.2003 № 7) закрывается, и в разделе 4 «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств» может быть сделана запись следующего характера: «Выбытие объекта учета в результате разделения на новые инвентарные объекты», а также приведены инвентарные номера новых объектов учета.

Новым объектам ОС присваиваются новые инвентарные номера, и в отношении них открываются инвентарные карточки, в которых следует сделать пометки об инвентарном номере прежнего основного средства — здания.

Имейте в виду следующее. В бухгалтерской отчетности подлежит раскрытию информация о движении основных средств — поступлении и выбытии (п. 32 ПБУ 6/01). Но в нашем случае никакого реального движения активов не было. Поэтому в пояснительной записке можно отразить лишь факт разделения одного объекта ОС на несколько, пояснив, что суммарная стоимость объектов при этом не изменилась. И то — так надо поступить лишь в случае существенности, по вашему мнению, этой информации.

***

Иногда возникает противоположная ситуация, когда нужно объединить несколько объектов ОС в один объект. И здесь законодательство не содержит готовых рецептов учета этой операции. Но вы можете отразить объединение по тому же принципу, что и разделение, то есть воспользоваться одним из предложенных нами вариантов. ■

На вопросы отвечала Н.Г. Бугаева, экономист

Смена объекта при УСНО: «переходный» учет

Если вы приняли решение с 2012 г. сменить объект налогообложения при упрощенке, то до 20 декабря текущего года вам надо уведомить об этом свою налоговую инспекцию (п. 2 ст. 346.14 НК РФ). Направить нужную бумагу совсем не сложно. Гораздо сложнее решить вопросы, связанные с «переходным» исчислением налога. Ответим на некоторые из них.

Вводить ОС в эксплуатацию выгоднее на «доходно-расходной» УСНО

М.С. Ткачук, г. Тобольск

Мы в 2010 г. были на «доходной» упрощенке. В 2011 г. перешли на «доходно-расходную». В конце 2010 г. купили в рассрочку два основных средства стоимостью по 1 млн руб. каждый. Первые платежи по ним были сделаны в декабре 2010 г., остальные — в 2011 г. Так получилось, что одно ОС было введено в эксплуатацию сразу при покупке (в 2010 г.), а другое — после полной оплаты (в 2011 г.). Можем ли мы включить в расходы 2011 г. 2 млн руб. — всю стоимость купленных основных средств?

: В расходах 2011 г. вы сможете учесть полную стоимость того основного средства, которое было введено в эксплуатацию в 2011 г. Поскольку на упрощенке стоимость ОС включается в расходы в размере фактически уплаченных по нему сумм и после ввода его в эксплуатацию (подп. 1 п. 1, подп. 1 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ; Письмо УФНС России по г. Москве от 23.12.2009 № 16-15/135873). Причем нигде в НК не указано, что эти расходы должны быть понесены в период применения именно «доходно-расходной» упрощенки. А вот по другому ОС можно будет включить в расходы только те платежи, которые вы совершили в 2011 г. Так нам прокомментировали эту ситуацию в Минфине.

Из авторитетных источников

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Расходы на приобретение основных средств отражаются на последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 4 п. 2 ст. 346.17 НК РФ). Расходы учитываются только по основным средствам, используемым при ведении предпринимательской деятельности. Поэтому если основное средство введено в эксплуатацию в 2010 г. во время применения УСНО с объектом налогообложения «доходы», то при переходе с 2011 г. на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы на приобретение указанного основного средства могут быть учтены лишь в размере сумм, уплаченных начиная с 1 января 2011 г.”

Учесть расходы на «создание» товара можно

Л.П. Горовец, г. Санкт-Петербург

Наша компания в этом году была на упрощенке с объектом «доходы», с 2012 г. мы переходим на «доходы минус расходы». У нас заключен договор на присоединение к водоснабжению, и мы оплачиваем его частями в течение 2 лет. Нам строят водопровод, который будет сдан уже в 2012 г. После того как водопровод будет готов, компания планирует сразу же его продать. Сможем ли мы включить затраты на строительство в расходы в 2012 г.?

При переходе с ОСНО на «доходную» УСНО про расходы на ОС можно забыть

А.Л. Вирченко, г. Осташков

В 2008 г. наша компания была на общем режиме, с 2009 г. перешла на УСНО с объектом налогообложения «доходы», а в 2011 г. сменила объект на «доходы минус расходы». В 2011 г. мы учли в расходах 20% остаточной стоимости объектов ОС, приобретенных до перехода на упрощенку, по состоянию на 31.12.2008. Правильно ли мы сделали? Если нет, то как это исправить и что делать с недосписанной стоимостью ОС в налоговом учете?

: Поскольку с общего режима вы переходили на «доходную» упрощенку, то после смены объекта на «доходы, уменьшенные на величину расходов» (через 2 года после перехода на УСНО) учитывать в расходах какую-либо часть стоимости ОС вы не имели права (п. 2.1 ст. 346.25 НК РФ; Письмо Минфина России от 14.04.2011 № 03-11-11/93). Такие разъяснения дает по этому поводу Минфин и обосновывает это тем, что ни при переходе с общего режима на «доходную» упрощенку, ни при смене объекта налогообложения после этого на «доходы минус расходы» остаточная стоимость ОС не определяется (п. 2.1 ст. 346.25 НК РФ). Теперь вам нужно сделать пересчет налоговой базы за этот год плюс доплатить авансовые платежи по налогу и пени.

То есть учесть остаточную стоимость основных средств при расчете налога при УСНО у вас уже никак не получится.

В расходах можно учесть стоимость товаров, купленных на «доходной» упрощенке

И.Н. Мельникова, г. Нижний Тагил

Наша организация в этом году применяла УСНО с объектом «доходы». Сейчас мы закупили очень много товаров, бо´льшую часть которых до конца года продать не успеем. Со следующего года мы меняем объект налогообложения. Знакомый аудитор говорит, что учесть расходы на приобретение «прошлогодних» товаров мы не сможем, потому что не вели налоговый учет расходов в этом году. А мне кажется, сможем. Кто из нас прав?

: После перехода на УСНО с объектом «доходы минус расходы» вы сможете учитывать в расходах оплаченную стоимость товаров по мере их реализации (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ; Письмо Минфина России от 12.03.2010 № 03-11-06/2/34). И совершенно неважно, когда они приобретены — в этом году или в следующем. Поэтому тот факт, что бо´льшую часть товаров не удалось продать в этом году, вам только на руку.

Зарплату «доходного» периода в «доходно-расходном» не учтешь

Е.В. Юдакова, г. Новомосковск

В этом году мы на «доходной» УСНО. А со следующего года переходим на объект «доходы минус расходы». Упрощенцы включают в расходы только уплаченные суммы. Если мы выплатим зарплату за декабрь в январе 2012 г. и тогда же заплатим с нее страховые взносы, сможем ли мы учесть эти суммы в расходах?

: В своих разъяснениях (не касающихся смены объекта налогообложения) Минфин говорит, что страховые взносы, начисленные по доходам работников за декабрь 2011 г. и уплаченные в январе 2012 г., можно включить в расходы при расчете авансовых платежей (налога) за 2012 г. (подп. 7 п. 1 ст. 346.16 НК РФ; Письмо Минфина России от 14.06.2011 № 03-11-06/2/94) А по мнению ФНС России, на них можно уменьшить сумму налога за2011 г., если эти взносы будут уплачены до подачи декларации по УСНО (п. 3 ст. 346.21, п. 1 ст. 346.23 НК РФ; п. 2 Письма ФНС России от 12.05.2010 № ШС-17-3/210). Как видим, взносы можно учесть в уменьшение налога в любом случае. Вопрос только, в каком налоговом периоде. Поскольку проверкой декларации будут заниматься налоговики, логично ориентироваться на их точку зрения. Если же вы хотите полностью обезопасить себя от вопросов проверяющих, перечисляйте страховые взносы в декабре: тогда вы однозначно уменьшите на них сумму налога за 2011 г.

Теперь разберемся с зарплатой. Поскольку упрощенцы применяют кассовый метод, то признавать расходы они должны в том периоде, когда расходы оплачены (п. 2 ст. 346.17 НК РФ). Деньги с расчетного счета организации на счета работников будут перечислены только в 2012 г., когда вы будете применять «доходно-расходную» упрощенку. То есть это ваш расход 2012 г. (подп. 1, 3 п. 2 ст. 346.17 НК РФ) Но контролерам такой подход наверняка не понравится.

Судов по данному поводу нет. Поэтому, принимая решение, оцените, стоит ли вообще ввязываться в судебные тяжбы с учетом той выгоды, которую вы получите, признав расходы в виде зарплаты. Ведь таким образом вы сэкономите максимум 15% от суммы зарплаты работников за декабрь (п. 2 ст. 346.20 НК РФ).

Если сырье оплачено на «доходной» УСНО, то после смены объекта в расходах его не учтешь

Н.П. Романова, г. Павловский Посад

Я работаю в ресторане бухгалтером. С 2012 г. мы решили сменить объект налогообложения «доходы» на объект «доходы за минусом расходов». Можно ли будет в следующем году списать в расходы сырье, купленное и оплаченное сейчас, — в нашем случае продукты, из которых мы готовим блюда? И как быть с алкогольными и безалкогольными напитками? Их мы фактически продаем как товары.

А вот напитки в ресторане могут использоваться по-разному. И если какие-то из них вы будете реализовывать в том виде, в каком купили, то их стоимость вы сможете учесть при расчете налога при УСНО. Потому что для вас они будут товаром, а товары включаются в расходы по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ). Правда, для этого вам понадобится четкий внутренний учет, чтобы было понятно, какой напиток у вас пошел для приготовления коктейлей, а какой вы просто продали. И даже если напиток продается в розлив, то это тоже уже сырье.

Убытки прошлых лет на «доходной» УСНО не учитываются

Л.Д. Егоренкова, г. Ростов-на-Дону

С 2012 г. мы собираемся сменить объект налогообложения «доходы, уменьшенные на величину расходов» на объект «доходы». Скорее всего, 2011 г. мы закончим с убытком. Но по НК налогоплательщик вправе переносить убыток на будущие налоговые периоды в течение 10 лет. Применимо ли это правило при смене объекта?

: В вашем случае нет возможности уменьшить налоговую базу на сумму убытков прошлых лет. Это могут сделать лишь упрощенцы с объектом «доходы минус расходы» (п. 7 ст. 346.18 НК РФ).

В этом году мы применяем УСНО с объектом «доходы минус расходы». Пару месяцев назад компания продала объект недвижимости и в качестве оплаты получила вексель со сроком погашения в августе следующего года. С 2012 г. мы переходим на объект «доходы». Правильно ли будет заплатить налог с полученной по векселю оплаты по ставке 6%?

: Да. Доход от продажи недвижимости вы признаете в том периоде, когда вексель оплачен (п. 1 ст. 346.17 НК РФ). Поскольку деньги по векселю вы получите в следующем году, когда будете применять объект налогообложения «доходы», вы примените ставку 6% (п. 1 ст. 346.19, п. 1 ст. 346.20, п. 2 ст. 346.21 НК РФ).

Кроме того, надо будет признать доходы, если этот вексель вы передадите кому-то в качестве оплаты чего-то на дату его передачи (п. 1 ст. 346.17 НК РФ). ■

М.Г. Суховская, юрист

Задаток — доход или нет?

Должен ли предприниматель платить НДФЛ с задатка

Рассмотрим следующую ситуацию. Предприниматель-общережимник в текущем году получает задаток в счет предстоящей поставки товаров (выполнения работ, оказания услуг) (п. 1 ст. 380 ГК РФ). Отгрузка планируется лишь в следующем году. Должен ли предприниматель включить сумму задатка в налоговую базу по НДФЛ за этот год, заплатив тем самым с нее налог, или нет? На этот счет есть две позиции.

Следуя этой точке зрения, налоговики при проверке вполне могут придраться к тому, что задаток «выпал» из налогооблагаемой базы предпринимателя за соответствующий год, и доначислить налог, а также пени и штраф.

ПОЗИЦИЯ 2. Задаток — не доход

Судебных решений, вынесенных по этой проблеме, не так много. И большинство судов встают на сторону предпринимателей, говоря, что:

задаток в момент его получения не облагается НДФЛ, поскольку это не выручка от реализации товаров (работ, услуг), а обеспечение исполнения обязательства (Постановление ФАС УО от 30.06.2009 № Ф09-4388/09-С2);

Даже если в договоре четко прописано, что полученная сумма — именно задаток, а не обычная предоплата (п. 1 ст. 380 ГК РФ), скорее всего, проблемы с налоговиками все равно будут. Поэтому, если с проверяющими вам не повезло, а сумма задатка была большой, следовательно, и доначисления тоже, за правдой придется идти в суд. ■

Н.А. Мацепуро, юрист

Оформляем документы для защиты личных данных работников

С июля этого года Закон о персональных данных (Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных» (далее — Закон № 152-ФЗ)) действует в новой редакции (ст. 3 Федерального закона от 25.07.2011 № 261-ФЗ). Многие поправки затронули обязанности операторов по обработке персональных данных, коими, напомним, являются все компании и предприниматели, если у них есть работники (п. 2 ст. 3 Закона № 152-ФЗ). Поэтому далее о таких обязанностях и поговорим. В частности, о том, как в свете последних поправок работодатели должны оформлять основные документы в сфере защиты персональных данных (ПД) своих работников. Ведь решение этого вопроса руководитель часто вешает на главного бухгалтера, считая его универсальным специалистом.

Положение о персональных данных

Любой работодатель должен закрепить на бумаге свою политику в области обработки и защиты ПД работников (п. 2 ч. 1 ст. 18.1 Закона № 152-ФЗ; п. 8 ст. 86, статьи 87, 88 ТК РФ). Удобнее это сделать в одном локальном нормативном акте, который должен быть утвержден приказом и может именоваться как угодно, чаще всего — Положением о персональных данных.

Вот что должно содержаться в Положении о ПД:

перечень обрабатываемых ПД (п. 2 ст. 3 Закона № 152-ФЗ). То есть всех тех ПД работников, которые вам необходимы для оформления кадровой документации, составления отчетности в ИФНС, внебюджетные фонды и выполнения иных обязанностей, возложенных на вас законодательством, а также коллективным и трудовыми договорами. К примеру, это паспортные данные работников, сведения об их образовании, семейном положении, воинской обязанности, состоянии здоровья, доходах и т. д.;