«Прибыльный» отчет за полугодие: раскрываем секреты

В помощь бухгалтерам 1 июля мы организовали интернет-конференцию на форуме Клерк.ру, посвященную расчету налога на прибыль и отчетности по нему. А сейчас вашему вниманию мы представляем первую часть подборки ответов наших экспертов.

Проверка декларации: внимание на убыток и контрольные соотношения

На что прежде всего в инспекции обращают внимание при проверке декларации по прибыли?

: Еще на стадии приемки декларации проверят, по действующей ли форме вы эту декларацию представляете. Далее, в ходе камеральной проверки, ее будут изучать уже более детально — инспекторы проверят контрольные соотношения. Например, они посмотрят, равны ли доходы от реализации, указанные в строке 010 листа 02, данным строки 040 приложения 1 к листу 02. Если инспекторы выявят какие-то ошибки в декларации, они потребуют либо представить пояснения, либо сдать уточненную декларацию (п. 3 ст. 88 НК РФ).

Кроме того, налоговики обращают внимание на наличие убытка. Если он большой, вас могут вызвать на «убыточную» комиссию. На ней налоговики выясняют причины возникновения убытка и предлагают сдать уточненки, в которых убытка не было бы вообще или он был бы незначительным.

Неправильный КПП — не повод для штрафа

В декларации по налогу на прибыль неправильно указали КПП. Чем это грозит?

: Если вы сдаете декларацию в бумажном виде, то ошибка в КПП не должна быть основанием для отказа в ее принятии инспекцией (Письмо УФНС по г. Москве от 22.02.2011 № 16-15/016774; Постановление ФАС СКО от 12.08.2011 № А53-17860/2010). И вам не грозит штраф за просрочку со сдачей декларации (ст. 119 НК РФ). Ведь неправильное указание КПП в представляемой декларации не препятствует идентификации налогоплательщика при наличии других реквизитов декларации (ИНН, адреса налогоплательщика) и в силу этого не может препятствовать проведению камеральной проверки.

Если же вы направили в ИФНС декларацию в электронной форме с неправильным КПП, то может статься, что она не пройдет проверку, — здесь все зависит от особенностей настроек программы в инспекции. Не прошедшие проверку декларации не будут приняты ИФНС. Так что вам надо будет исправить КПП и направить декларацию еще раз.

Кстати, в одном судебном споре рассматривалась такая ситуация: до истечения срока подачи декларации организация направила ее в ИФНС в электронной форме, но указала неправильный КПП. Эта декларация не прошла программную проверку и не была принята к обработке инспекцией. Тогда организация сдала эту же декларацию (с неправильным КПП) в инспекцию в бумажном виде. И инспекция ее приняла, но попыталась оштрафовать организацию за неправильную форму сдачи декларации по ст. 119.1 НК РФ. А организации удалось этот штраф оспорить (Постановление ФАС ПО от 19.03.2013 № А49-5219/2012).

Отражаем в декларации дивиденды

Наша организация получила дивиденды от участия в российской организации. Как отразить это в декларации?

Но поскольку налог с этих сумм уже удержан налоговым агентом (организацией — источником выплаты дивидендов), то эту же сумму вы отражаете по строке 070 листа 02 — «Доходы, исключаемые из прибыли» (п. 5.3 приложения № 3 к Приказу ФНС от 22.03.2012 № ММВ-7-3/174@). Таким образом, эти суммы не попадают в налоговую базу по налогу на прибыль, отражаемую по строке 100 листа 02.

Учитываем расходы, документы на которые поступили с опозданием

Во II квартале в бухгалтерию поступили расходные документы за I квартал 2013 г. Нужно ли нам подавать уточненную декларацию за I квартал или можно учесть эти расходы в отчетности за полугодие?

: Обязанности подавать уточненную декларацию у вас нет (если по итогам I квартала сумма налога была «к уплате») (п. 1 ст. 54 НК РФ). Кроме того, поскольку все события у вас произошли в рамках одного налогового периода, искажения итоговой суммы налога не произойдет.

Правда, иногда налоговики в ходе выездной проверки придираются к отражению документов одного квартала в другом. Ведь если вы учтете «запоздавшие» документы в I квартале 2013 г., то у вас получится одна сумма авансового платежа на III квартал, а если эти документы учтете во II квартале — совсем другая. В этом случае налоговики могут доначислить пени. Но на практике делают это они крайне редко. А если вы сможете подтвердить дату получения «запоздавших» документов (например, у вас сохранился конверт с почтовым штемпелем), тогда инспекторы даже пени не смогут доначислить.

Ежемесячные авансовые платежи зависят от прошлых результатов

По итогам 9 месяцев 2012 г. у нас был убыток, и авансовые платежи по налогу на прибыль в I квартале мы не платили. По итогам 2012 г. и за I квартал 2013 г. у нашей организации — прибыль. Исходя из каких сумм мы должны были платить авансовые платежи в течение II квартала 2013 г. и по его итогам?

: В течение II квартала 2013 г. вы должны были уплачивать ежемесячные авансовые платежи исходя из 1/3 от итогового авансового платежа за I квартал 2013 г. (п. 2 ст. 286 НК РФ) А чтобы посчитать сумму авансового платежа по итогам полугодия, который нужно уплатить не позднее 29.07.2013, из полученной суммы налога за этот период вычтите:

сумму уплаченного авансового платежа по итогам I квартала 2013 г.;

суммы, уплаченные в течение II квартала 2013 г.

Если разница получится отрицательной, по итогам полугодия ничего платить не надо.

Подтверждаем право на пониженную ставку для сельхозпроизводителей

Наше учреждение — государственная сельскохозяйственная академия. Мы занимаемся и образовательной деятельностью, и производством сельхозпродукции. В общей сумме доходов за полугодие 2013 г. доля дохода от реализации сельхозпродукции составляет 79%. Имеем ли мы право на применение пониженной ставки по налогу на прибыль?

: Да, имеете. Ведь для применения льготной ставки 0% доля доходов от реализации сельхозпродукции в объеме всей выручки организации, не перешедшей на ЕСХН, должна составлять не менее 70% за текущий отчетный (налоговый) период (ст. 249, п. 1.3 ст. 284, п. 2 ст. 346.2 НК РФ). Причем база по налогу на прибыль определяется нарастающим итогом с начала года (п. 7 ст. 274 НК РФ; Письмо Минфина от 10.08.2012 № 03-03-06/1/396).

Отчитываемся по новому обособленному подразделению

В июне 2013 г. у нашей компании появилось обособленное подразделение в другом городе. Мы перевели туда часть сотрудников и передали офисное оборудование. Никаких доходов подразделение пока не приносит. Нужно ли делать расчет по этому подразделению за полугодие и платить налог на прибыль по месту его нахождения?

: Все зависит от того, находится этот город в том же регионе, что и ваша организация (головное подразделение — далее ГП), или нет.

Если ОП находится в том же субъекте РФ, что и ГП, то вы можете налог на прибыль и авансовые платежи и за ОП, и за ГП уплачивать по месту нахождения ГП. Для этого в ИФНС по месту нахождения ГП и в ИФНС по месту нахождения ОП надо направить уведомления по рекомендованным ФНС формам (п. 2 ст. 288 НК РФ; Письма ФНС от 30.12.2008 № ШС-6-3/986; Минфина от 09.07.2012 № 03-03-06/1/333).

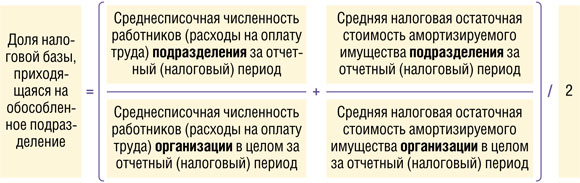

Если же ОП находится в другом субъекте РФ, нежели ГП, то нужно распределять налог на прибыль, подлежащий зачислению в региональный бюджет (по ставке 18%), между разными субъектами РФ. При этом тот факт, что ОП не получает доходов, никакого значения не имеет. Ведь в расчете доли прибыли, приходящейся на ОП, участвуют два показателя (п. 2 ст. 288 НК РФ):

первый — остаточная стоимость амортизируемого имущества (основных средств) этого ОП;

второй на ваш выбор — либо среднесписочная численность работников, либо расходы на оплату труда.

Итак, долю прибыли, исходя из которой определяется налог на прибыль, подлежащий зачислению в бюджеты субъектов РФ по месту нахождения организации, а также по месту нахождения ее обособленного подразделения, нужно рассчитывать по формуле:

Поскольку ОП создано в июне, то:

данные о среднесписочной численности работников ОП будут участвовать в расчете доли прибыли начиная с июня, так как в этом месяце уже числились работники. Данные о численности за январь — май включительно принимаются равными нулю;

данные об остаточной стоимости основных средств на 1-е число каждого месяца с начала года по 1 июня включительно тоже принимаются равными нулю. У вас будет показатель только на 1 июля 2013 г. Средняя остаточная стоимость ОС по этому ОП определяется как частное от деления суммы остаточной стоимости ОС по состоянию на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля на 7 (семь).

«Переходящие» отпуска безопаснее распределять между месяцами

Отпуск работника приходится на два отчетных (налоговых) периода. Отпускные работнику выплачены полностью за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ). Как правильно распределить затраты, связанные с выплатой отпускных?

: Отпускные для целей налогообложения прибыли относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ). Поэтому, ориентируясь на общие правила признания таких расходов при методе начисления, отпускные можно учитывать в расходах целиком на ту дату, когда они начислены работникам (п. 4 ст. 272 НК РФ).

Однако Минфин считает, что расходы на оплату «переходящих» отпусков надо распределять пропорционально дням отпуска, которые приходятся на каждый отчетный (налоговый) период. Его аргументы такие: расходы должны учитываться в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ). А отпускные четко связаны с периодом самого отпуска (Письма Минфина от 23.07.2012 № 03-03-06/1/356, от 23.12.2010 № 03-03-06/1/804).

С целью укрепления партнерских связей наша компания дарит презент (набор офисных принадлежностей стоимостью 2850 руб.) каждому новому клиенту, заключившему договор поставки. Как учесть расходы на приобретение таких подарков в целях исчисления «прибыльной» базы?

: Это зависит от особенностей оформления и передачи подарка, а также от того, есть ли на наборе офисных принадлежностей, который вы дарите, символика вашей компании или нет.

Если вы раздаете своим клиентам или их представителям (без отражения в накладных) офисные принадлежности с символикой вашей компании и/или ее фирменным наименованием, то затраты на их покупку можно учесть как расходы на рекламу при расчете налога на прибыль (подп. 28 п. 1 ст. 264, подп. 20 п. 1 ст. 346.16 НК РФ). Ведь из документов не будет видно, что вы распространяете свои сувениры среди определенного круга лиц. Лучше в такой ситуации издать приказ директора о проведении рекламной акции (без упоминания в условиях данной акции о том, что подарки передаются конкретным клиентам за выполнение определенных условий). Рекламные затраты на подарки вы сможете учесть в «прибыльных» расходах в пределах 1% от выручки (подп. 28 п. 1, п. 4 ст. 264 НК РФ; Письмо ФАС от 23.01.2006 № АК/582).

Если вы отражаете стоимость подарков в накладной, выписываемой покупателю при отгрузке ему первой партии товара, то у вас нет никакого дарения. Вы продаете «подарок» по закупочной цене (2850 руб.), а на остальные товары делаете скидку на его стоимость. Тогда стоимость переданных подарков учитывайте в расходах как стоимость покупных товаров (ст. 320 НК РФ).

А если из ваших документов видно, что вы передали офисные наборы сторонней организации по нулевой цене (то есть сделали ей действительно подарок), то вам не удастся учесть их стоимость в налоговых расходах. Ведь подарки контрагентам — это безвозмездная передача (п. 16 ст. 270 НК РФ; Письмо Минфина от 19.10.2010 № 03-03-06/1/653). Кроме того, вашим контрагентам придется платить налог на прибыль с полученных от вас подарков (ст. 250 НК РФ). Как видим, последняя ситуация не выгодна никому: ни вам, ни вашим покупателям.

Стоимость ОСАГО по проданному автомобилю в расходах не учтешь

Наша компания в 2010 г. купила автомобиль, поставила его на учет, оформила ОСАГО на 1 год, но через полгода продала авто. Мы пропустили срок подачи заявления на расторжение договора ОСАГО и возврат части страховой премии, и срок действия полиса закончился. Часть страховой премии после выбытия авто не была учтена в расходах и числится как аванс, уплаченный страховщику. Можно ли учесть остаток страховой премии при расчете налога на прибыль?

: При продаже автомобиля организация могла подать в страховую компанию заявление о досрочном прекращении договора страхования и возврата части страховой премии, пропорциональной истекшему сроку страхового полиса (в вашей ситуации за оставшиеся полгода можно было просить возврата 1/2 уплаченной суммы). Однако даже если бы вы написали заявление, все равно не смогли бы получить от страховой компании ровно половину страховой премии. Ведь она, как правило, удерживает 23% от суммы страховой премии, подлежащей возврату по договору ОСАГО (подп. «б» п. 33.1, п. 34 Правил, утв. Постановлением Правительства от 07.05.2003 № 263). Кстати, эти не полученные от страховой компании 23% Минфин разрешает учитывать в расходах (ст. 253, подп. 49 п. 1 ст. 264, подп. 20 п. 1 ст. 265 НК РФ; Письма Минфина от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133). Но вот саму сумму страховой премии за неистекший (на дату продажи автомобиля) срок действия договора, по мнению Минфина, вы не можете учесть в расходах (Письмо Минфина от 18.03.2010 № 03-03-06/3/6). Ведь машины, для которой приобретена страховка, уже нет.

Если вы захотите поспорить с таким подходом, полностью учтя в своих расходах страховую премию по проданному автомобилю, вероятнее всего, вам придется встречаться с налоговиками в суде.

Полученное страховое возмещение — в доходы

Организация после ДТП получила страховое возмещение по КАСКО. Отражать ли эти поступления в декларации за полугодие, если страховой случай наступил в марте, а возмещение мы получили в июне?

: Да. Суммы страхового возмещения вы должны указать в декларации по налогу на прибыль за полугодие. Ведь в налоговом учете вы должны включить суммы страхового возмещения во внереализационные доходы (п. 3 ст. 250 НК РФ; Письма Минфина от 19.01.2012 № 03-03-06/1/21, от 29.03.2007 № 03-03-06/1/185) того периода, когда страховая компания признала сумму возмещения ущерба — например, направила вам уведомление о том, что приняла решение о выплате (подп. 4 п. 4 ст. 271 НК РФ). Поэтому если вы получили такое решение в I квартале, то сумма причитающегося вам возмещения должна была фигурировать в качестве дохода в вашей декларации за I квартал. Но страховщики часто не направляют таких решений. И если вы такое решение не получили, то страховую выплату вам надо отразить в налоговом учете только на дату поступления денег на счет. Дата признания страховой премии в доходах не привязана к моменту ДТП. ■

Беседовала корреспондент ГК А.В. Хорошавкина

По российским стандартам уже сейчас можно составить близкую к МСФО отчетность

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

Стандарты бухгалтерского учета теперь готовят профессиональные общественные организации. Но утверждает их Минфин России. Как будет развиваться российский бухучет, нам рассказал руководитель профильного отдела министерства.

Игорь Робертович, на сайте Минфина размещены проекты четырех ПБУ. Скоро ли будут приняты эти стандарты? Что еще ждет бухгалтеров в ближайшее время?

И.Р. Сухарев: Проекты федеральных стандартов взамен ПБУ 5 «Учет запасов» и ПБУ 9 «Доходы организации», а также новых стандартов «Учет вознаграждений работникам» и «Учет аренды» уже прошли общественное обсуждение.

Сейчас мы работаем над Программой разработки федеральных стандартов, над созданием и организацией работы Совета по стандартам. Надеемся утвердить Программу до конца лета. В ней будут закреплены ориентировочные сроки принятия федеральных стандартов учета. Проводить их экспертизу будет Совет. Я думаю, что стандарты вступят в силу начиная с отчетности за 2014 или 2015 г.

Какие еще стандарты планируется разработать и принять?

И.Р. Сухарев: Мы ждем от общественных организаций проекты стандартов взамен ПБУ 4 «Бухгалтерская отчетность организации», ПБУ 6 «Учет основных средств» и ПБУ 10 «Расходы организации». Очень надеемся, что в ближайшее время они будут готовы, потребность в этих стандартах очень велика.

Ожидается федеральный стандарт по учету долговых инструментов, более широкий, чем ПБУ 15 «Учет расходов по займам и кредитам». Новый стандарт будет регулировать учет заемного финансирования, кредиторской и дебиторской задолженности (за исключением авансов).

Еще одна первоочередная задача — новый план счетов. Но она очень масштабная и сложная. К сожалению, пока никто из общественных организаций не выразил готовность взять на себя разработку проекта нового плана счетов.

Будут и поправки в действующие ПБУ. Например, в ПБУ 14/2007 «Учет нематериальных активов». Необходимо уточнить некоторые не совсем удачные формулировки. Например, упоминание в тексте ПБУ исключительных прав просто как примера привело к тому, что многие компании рассматривают такие права в качестве обязательного критерия признания нематериального актива.

То есть в новых стандартах формулировки станут более конкретными?

И.Р. Сухарев: Пожалуй, да. Наши стандарты уже очень близки к МСФО. И примерно 90% текста проектов новых стандартов — это просто изложение другим языком имеющихся в действующих стандартах положений.

Российские специалисты, к сожалению, очень часто ориентированы на приоритет формы над содержанием. Надеюсь, со временем наш менталитет изменится.

А пока мы смотрим, анализируем, какие нормы работают на практике, а какие нет. Те, которые работают плохо, меняем, прописываем более тщательно.

Например, основные средства, которые перестали приносить экономические выгоды, подлежат списанию (п. 29 ПБУ 6/01). Но на практике такие основные средства, особенно если это здания, часто не списывают.

Многие не списывают такие основные средства, так как боятся претензий инспекции по налогу на имущество.

И.Р. Сухарев: Да, в этом основная причина. Вообще там, где есть прямые налоговые последствия, правила бухучета работают хуже всего. Находится толкователь норм, который может все вывернуть наизнанку, например порассуждать о том, что слово «подлежит» допускает возможность списывать основное средство когда-то в будущем, а не прямо тогда, когда стало известно, что оно не будет больше использоваться. Скорее всего, в новом тексте стандарта будет уточнено, что основные средства списываются независимо от физического сохранения объекта.

Что вы думаете о сближении бухгалтерского и налогового учета?

И.Р. Сухарев: Я думаю, что это утопия. На русский язык словом «учет» переводятся два разных английских термина: bookkeeping и accounting. И когда говорят, что на Западе бухгалтерский и налоговый учет — это практически одно и то же, имеют в виду bookkeeping — ввод первичных данных о фактах хозяйственной жизни. Буккиперу не обязательно иметь высшее образование, а зарплату он зачастую получает сдельно — по количеству введенных документов.

А уже потом обрабатывают одни и те же введенные данные и готовят итоговую информацию для совершенно разных целей разные специалисты: по налоговому учету (tax accounting) и бухгалтерскому учету (financial accounting). И на уровне этой итоговой информации бухгалтерский и налоговый учет сблизить невозможно.

Говорят, что у нас и так слишком много бухгалтеров...

И.Р. Сухарев: Я слышал о цифрах 3 и даже 5 миллионов. Это действительно очень много. Но если и дальше налоговый и бухгалтерский учет сближать на уровне итоговых данных, то и 7 миллионов бухгалтеров не хватит. Ведь еще Адам Смит говорил, что разделение труда повышает его производительность. И наоборот. Когда один человек отвечает и за налоги, и за финансовую отчетность, он в результате не может сделать хорошо ни то ни другое.

Специалист по налоговому учету должен иметь юридическое образование, знать судебную практику, быть в курсе не только действующих норм НК, но и принимаемых изменений. Его нельзя нагружать «дебетом и кредитом». Я приведу пример. В первый год введения в налоговом учете амортизационной премии по приобретаемым основным средствам этой льготой воспользовались меньше половины российских компаний. Основная причина — отсутствие подобного механизма в бухучете. Только подумайте: налогоплательщик не использует налоговые льготы из-за разницы между бухгалтерским и налоговым учетом!

То есть вы считаете, что бухгалтеру не обязательно знать налоговое законодательство?

И.Р. Сухарев: Не совсем так. Бухгалтер должен знать это законодательство, как и всякое другое, чтобы правильно отражать влияние налоговых эффектов на бизнес организации. Но специалист по бухгалтерскому учету не должен думать о налогах с позиции лица, ответственного за их расчет и за взаимоотношения с налоговыми органами. Он должен иметь экономическое образование, знать российский бухгалтерский учет и МСФО. Основная задача бухгалтерского учета — демонстрация объективной картины бизнеса.

К сожалению, в России от бухучета ждут решения совсем других задач: расчета налогов, обоснования тарифов естественных монополий, расчета цен по госзаказу, доли выходящего из ООО участника, контроля движения имущества независимо от того, используется ли оно в качестве активов.

В российских компаниях до сих пор одна группа специалистов обычно отвечает за отчетность по МСФО, а другая — за налоги и российский бухгалтерский учет. Это совершенно неправильно. Одно подразделение должно заниматься налогами, а другое — бухгалтерским учетом по российским и международным стандартам.

Вероятно, не все пока владеют МСФО.

И.Р. Сухарев: МСФО — это не какое-то «сокровенное знание», как порой преподносится. И сегодня на основе имеющихся российских ПБУ вполне можно составить отчетность, которая будет соответствовать международным стандартам.

Но МСФО тоже далеки от идеала, в них огромное количество пробелов, противоречий. К примеру, вообще нет стандарта по расходам, а из доходов стандартами урегулирована лишь выручка. Не регламентирован учет НДС, хотя этот налог есть в большинстве стран. В МСФО по оплате труда недостаточно подробно прописан учет текущих выплат, им посвящено менее 10% текста стандарта, все остальное — про учет пенсионных программ. Не соответствуют друг другу стандарты по учету выручки и по учету финансовых инструментов.

Целый день можно говорить о том, какие плохие международные стандарты. Тем не менее это лучшее в учете, что на сегодняшний день создано.

Насколько часто бухгалтерам придется ориентироваться непосредственно на текст МСФО?

И.Р. Сухарев: Мы будем расширять практику прямых ссылок на МСФО, особенно в редких, нетипичных для российских компаний ситуациях, по которым у нас нет серьезной практики. Например, пенсионные программы с установленными выплатами есть, может быть, у одной или двух из 1000 российских компаний. В федеральном стандарте будет прописано, что они учитываются в соответствии с МСФО. А в тех вопросах, где уже сложилась отличающаяся от МСФО российская практика, мы будем детально прописывать порядок учета, и скорее всего, не так, как он прописан в МСФО. По тексту наши стандарты будут все больше и больше отличаться от МСФО. Но именно для того, чтобы отчетность, по ним составленная, по цифрам совпадала с МСФО.

Что бы вы посоветовали бухгалтерам? На что обратить внимание в ожидании новых стандартов?

И.Р. Сухарев: Отчетность за 2013 г. будет сдаваться по действующим стандартам. Но я бы посоветовал компаниям внимательно прочитать проекты новых стандартов, проанализировать свою учетную политику и попытаться применить все новшества. Ведь, как я уже говорил, почти все они лишь конкретизируют действующие нормы.

Если вы уже составляете отчетность по МСФО, попытайтесь и российскую отчетность составить такую же, как по МСФО. Если вы отчетность по МСФО не составляете, это, конечно, сложнее. Тем не менее ваша отчетность должна отражать реальное состояние бизнеса. Не надо для учета всех непонятных вещей использовать такие любимые бухгалтерами «отдушины», как счет 97«Расходы будущих периодов» или счет 76 «Расчеты с разными дебиторами и кредиторами».

Все существенные статьи в вашей отчетности должны быть отражены, и если готового названия статьи нет, необходимо составить правильную формулировку самостоятельно. В новом стандарте «Бухгалтерская отчетность» это будет прописано подробно. Но сделать это можно и нужно уже сейчас.

А для малого бизнеса никаких изменений не предвидится?

И.Р. Сухарев: Для малого бизнеса за последние 2 года настолько упростили учет, что, мне кажется, дальше упрощать уже некуда. Ведь микропредприятия могут вообще не применять двойную запись. И учет может поместиться на двух страничках в виде ведомостей имущества и обязанностей.

■

Л.А. Елина, экономист-бухгалтер

Изменения в НДС, банковских правилах и расширение полномочий налоговиков

О поправках, внесенных «антиотмывочным» Законом, с которыми нужно ознакомиться уже сейчас

30 июня на Официальном интернет-портале правовой информации опубликован Закон № 134-ФЗ (ст. 4 Закона от 14.06.94 № 5-ФЗ). Он содержит много поправок, и все они имеют одну цель: усилить противодействие незаконным финансовым операциям и борьбу с однодневками. Однако затронут они не только тех, кто обманывает государство. Подстраиваться под новые правила придется практически всем организациям. Причем часть изменений вносится в Налоговый кодекс — коснутся они в числе прочего и порядка представления деклараций.

Сроки вступления в силу у различных поправок разные. Одни вступают в силу со дня официального опубликования Закона № 134-ФЗ. Другие — по истечении 30 дней или 1 месяца с этого дня. Третьи — с 1 января 2014 г. Есть еще поправки, которые «ждут» 1 июля 2014 г. и 1 января 2015 г. О последних мы пока говорить не будем — это сейчас слишком отдаленная перспектива. Мы остановимся только на тех изменениях, к которым большинству организаций надо готовиться уже сейчас.

Изменения во взаимоотношениях с налоговыми органами

А вот индивидуальные предприниматели (нотариусы и иные самозанятые лица), а также простые граждане могут получать корреспонденцию от ФНС либо по месту своей регистрации, либо по любому другому адресу. Но этот адрес должен быть указан в госреестре налогоплательщиков (ЕГРН), для чего надо будет написать в инспекцию заявление (его форму должна утвердить налоговая служба).

У налоговиков появится право вне рамок налоговых проверок требовать документы (а не просто информацию) по конкретной сделке у ее участников или у иных лиц, располагающих документами об этой сделке (п. 2 ст. 93.1 НК РФ (в ред. Закона № 134-ФЗ); п. 11 ст. 10, п. 2 ст. 24 Закона № 134-ФЗ). Однако инспекторы должны обосновать необходимость получения документов и информации.

<если>после проверки у фирмы ее выручка стала поступать в материнскую (дочернюю или иную зависимую) компанию, то в пределах этой выручки недоимку возьмут с этой материнской (дочерней или зависимой) компании. Теперь это правило будет распространяться и на ситуации, когда выручка поступает на счета нескольких компаний, а также если выручка идет не напрямую, а через промежуточные компании (даже если они не являются зависимыми по отношению к проверяемой фирме);

<если>после сообщения о назначении проверки из проверяемой фирмы вывели имущество в материнскую (дочернюю или иную зависимую) компанию, из-за чего недоимку с проверяемой фирмы инспекция не может взыскать, она снимет деньги с материнской (дочерней или зависимой) компании. Разумеется, недоимка будет взыскиваться только в пределах денег (имущества), выведенных из проверяемой компании.

При этом стоимость выведенного имущества будет определяться как его остаточная стоимость по данным бухучета на тот момент, когда проверяемая организация узнала (должна была узнать) о грядущей налоговой проверке.

При подаче налогоплательщиком уточненных деклараций с уменьшенной суммой налога, подлежащей уплате в бюджет, инспекция в ходе камеральной проверки может потребовать пояснения о причинах таких изменений. В течение 5 рабочих дней налогоплательщик должен будет такие объяснения представить (п. 3 ст. 88 НК РФ (в ред. Закона № 134-ФЗ); подп. «а» п. 8 ст. 10, п. 3 ст. 24 Закона № 134-ФЗ).

Аналогичных запросов стоит ждать и тем, кто будет подавать уточненную декларацию, в которой заявлена бо´льшая сумма убытка, чем прежде. А налогоплательщик в течение тех же 5 рабочих дней должен будет обосновать размер полученного убытка. При этом можно представлять в инспекцию выписки из регистров налогового, бухгалтерского учета, иные документы, обосновывающие показатели уточненных деклараций (п. 4 ст. 88 НК РФ (в ред. Закона № 134-ФЗ); подп. «б» п. 8 ст. 10 Закона № 134-ФЗ).

Если же уточненную декларацию с уменьшенной суммой налога или увеличенной суммой заявленного убытка налогоплательщик подаст в инспекцию по истечении 2 лет со дня, установленного для подачи первоначальной декларации, то налоговая в рамках камеральной проверки может потребовать (п. 8.3 ст. 88 НК РФ (в ред. Закона № 134-ФЗ); подп. «д» п. 8 ст. 10, п. 3 ст. 24 Закона № 134-ФЗ):

первичные и иные документы, подтверждающие изменение сведений в налоговой декларации;

аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

по-прежнему штраф рассчитывается в размере 5% за каждый полный или неполный месяц со дня, установленного для ее представления. Только вот эти проценты будут считаться строго от не уплаченной в срок суммы налога;

максимальная сумма штрафа будет ограничена 30% от суммы не уплаченного в срок налога;

минимальная сумма штрафа по-прежнему 1000 руб.

Таким образом, если налог уплачен вовремя, то максимум, что ждет организацию за просрочку подачи декларации, — это штраф 1000 руб. И это справедливо, ведь деньги в бюджет перечислены.

Сейчас есть несколько точек зрения относительно того, от какой суммы брать указанные 5% или 30% штрафа:

<или>от заявленной к уплате суммы налога в декларации — независимо от того, перечислена она в бюджет на дату подачи декларации или вынесения решения о наложении штрафа. Этот самый выгодный для бюджета вариант часто применяют инспекторы, игнорируя то, что в ст. 119 НК речь идет о неуплаченных суммах налога;

<или>от суммы налога, не уплаченной в срок по декларации (то есть следует рассчитывать штраф так, как это нужно будет делать с 1 января будущего года);

<или>от суммы налога, не уплаченной по декларации на дату вынесения налоговой инспекцией решения о привлечении к ответственности (так предлагала считать штраф в 2010 г. налоговая служба (Письмо ФНС от 26.11.2010 № ШС-37-7/16376@)).

налоговые агенты по НДС, не являющиеся плательщиками этого налога;

спецрежимники и другие компании, которые не должны платить НДС (к примеру, если они освобождены от этого налога).

В бумажном виде НДС-декларации в 2014 г. смогут сдавать только налоговые агенты, которые либо не являются плательщиками НДС, либо получили освобождение от исполнения обязанностей налогоплательщиков по ст. 145 НК РФ. Разумеется, при условии, что они не выставляли счета-фактуры с выделенным НДС другим организациям или предпринимателям.

СОВЕТ

Если вам в 2014 г. надо будет сдавать в инспекцию НДС-декларации, позаботьтесь заранее о заключении договора со спецоператором о сдаче отчетности в электронном виде.

Если же вместо электронной декларации организация или предприниматель сдаст бумажную, инспекция должна ее принять. Но может оштрафовать за неправильную форму декларации на 200 руб. (ст. 119.1 НК РФ) Правда, если за год надо представить всего одну декларацию (к примеру, упрощенцу, выставившему счет-фактуру с НДС), выгоднее заплатить этот штраф, чем оплачивать годовое обслуживание передачи электронной отчетности спецоператору.

Посредники, которые сами плательщиками НДС не являются, но выставляют и/или получают счета-фактуры (в рамках договоров поручения, комиссии или агентских договоров), должны будут вести журналы учета полученных и выставленных счетов-фактур в рамках данной деятельности (п. 3.1 ст. 169 НК РФ (в ред. Закона № 134-ФЗ); п. 1 ст. 12, п. 3 ст. 24 Закона № 134-ФЗ).

В дальнейшем (с 2015 г.) такие посредники — неплательщики НДС будут представлять в электронном виде журналы учета в инспекцию до 20-го числа месяца, следующего за истекшим кварталом.

Новое во взаимоотношениях с банками

В определенных Законом № 134-ФЗ случаях банк может расторгнуть договор банковского счета со своим клиентом. За 60 дней до этого он должен письменно уведомить клиента (ст. 6, п. 1 ст. 24 Закона № 134-ФЗ; п. 1.2 ст. 859 ГК РФ (в ред. Закона № 134-ФЗ)). А в течение 60 дней с даты направления банком такого уведомления почти все операции по счету будут запрещены. Исключения такие:

банк сможет начислять проценты, предусмотренные договором;

можно будет перечислять обязательные платежи (налоги, страховые взносы и т. д.);

клиент сможет либо забрать остаток денег, либо перевести его на другой свой банковский счет.

Если же в течение этих 60 дней клиент не явится за деньгами, то банк их оставить у себя не сможет — он должен будет переслать деньги в Центробанк (который, кстати, устанавливает порядок возврата клиенту его денег) (п. 3 ст. 859 ГК РФ (в ред. Закона № 134-ФЗ)).

Изменения в порядке госрегистрации юридических лиц

если из-за непредставления компанией данных о себе в ЕГРЮЛ, несвоевременного их представления либо представления недостоверных данных кому-то будет причинен убыток, то компания должна будет такой убыток возместить (п. 2 ст. 51 ГК РФ (в ред. Закона № 134-ФЗ)). А если кто-то получит убытки из-за ошибок налоговой службы в госрегистрации юридического лица или из-за незаконного отказа в такой регистрации, такие убытки будет возмещать госказна (п. 7 ст. 51 ГК РФ (в ред. Закона № 134-ФЗ));

прежде чем внести какие-то данные в ЕГРЮЛ, налоговая служба должна сообщить заинтересованным лицам о предстоящей регистрации изменений устава юридического лица (п. 3 ст. 51 ГК РФ (в ред. Закона № 134-ФЗ)). Они могут быть против регистрации таких изменений, и ФНС должна будет учитывать это, прежде чем решиться на дальнейшие действия (п. 4 ст. 51 ГК РФ (в ред. Закона № 134-ФЗ)). Эти поправки помогут, в частности, защитить компании от недружественных захватов;

если компания зарегистрирована с грубыми нарушениями закона, которые нельзя исправить, то суд может признать госрегистрацию юридического лица недействительной (п. 6 ст. 51 ГК РФ (в ред. Закона № 134-ФЗ)). Кстати, ранее у налоговой службы уже были полномочия при схожих обстоятельствах обратиться в суд с заявлением о ликвидации юридического лица (п. 2 ст. 25 Закона от 08.08.2001 № 129-ФЗ). Теперь же может получиться так, что как будто и вовсе не было неправильно зарегистрированной фирмы. И какие последствия это может иметь для тех, кто с ней в том или ином качестве сотрудничал, еще только предстоит узнать всем нам.

***

В заключение хотим упомянуть еще о том, что теперь:

внесены изменения и в Уголовный кодекс (п. 5 ст. 8, п. 1 ст. 24 Закона № 134-ФЗ). В частности, касающиеся ответственности за нарушение валютного законодательства о зачислении на счета компании денег от иностранных контрагентов, а также за вывод денег из России под предлогом оплаты фиктивных услуг, работ или непоставленных товаров (ст. 193 УК РФ).

■

Е.А. Шаронова, экономист

Закрываем ОП и сообщаем куда следует

Кого, когда и как нужно уведомить о закрытии обособленного подразделения

Руководство организации может закрыть обособленное подразделение по разным причинам, например подорожала аренда склада (офиса) или не пользуется спросом продукция. И как только решение принято, на бухгалтера сваливается куча забот: надо известить госорганы о ликвидации ОП, рассчитаться с работниками подразделения, подать заключительные декларации по налогам и расчеты по страховым взносам, завершить все расчеты с инспекцией и фондами по месту нахождения ОП.

Мы решили подготовить несколько статей на эту тему, и в первой расскажем, как сообщить контролирующим органам о ликвидации ОП.

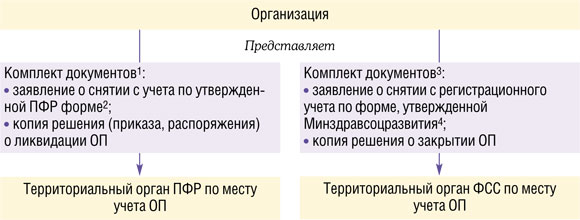

Какие документы нужны налоговикам

Их два вида: одни нужны для снятия с учета, а другие — для правильного исчисления налога на прибыль (для применяющих общий режим налогообложения).

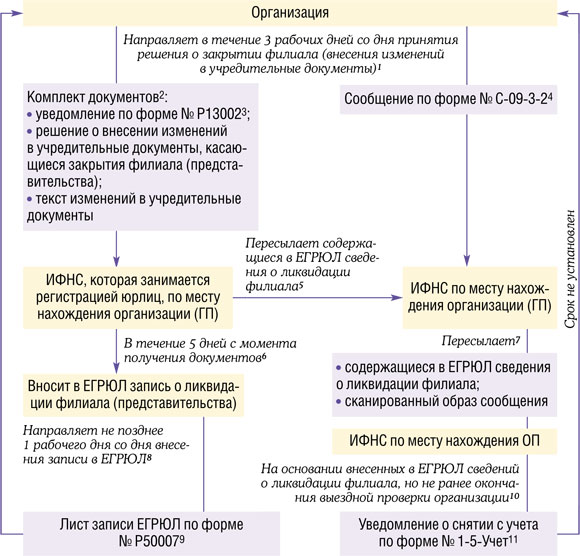

Документы для регистрационных целей

Документы, которые нужно представить в ИФНС как регистрирующий орган, различаются в зависимости от того, является ли закрываемое подразделение филиалом (представительством) или нет.

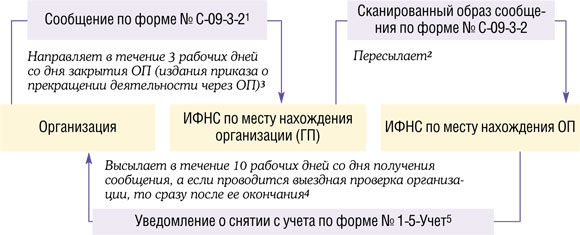

Закрываем ОП, не являющееся филиалом или представительством

За не вовремя представленное сообщение по форме № С-09-3-2 налоговики могут оштрафовать организацию на 200 руб. (п. 1 ст. 126 НК РФ), а ее руководителя — на 300—500 руб. (ч. 1 ст. 15.6 КоАП РФ) За непредставление (несвоевременное представление) уведомления по форме № Р13002 могут оштрафовать руководителя на 5000 руб. или вынести ему предупреждение (ч. 3 ст. 14.25, ч. 1 ст. 23.61 КоАП РФ).

Документы для налоговых целей

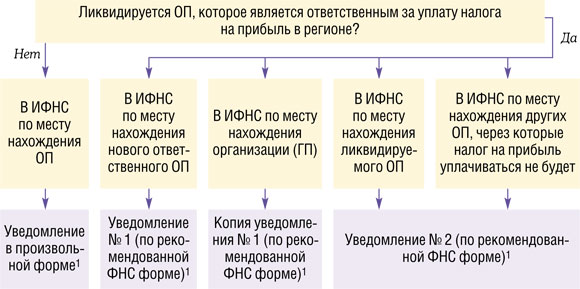

Для целей правильного исчисления налога на прибыль при закрытии ОП в налоговые органы подаются еще и другие документы. И здесь не имеет никакого значения, что закрывается — филиал (представительство) или обычное ОП. А важно, является ли ликвидируемое ОП ответственным за уплату налога на прибыль в региональный бюджет или нет.

Напомним, что если организация имеет несколько ОП в одном субъекте РФ, то она может уплачивать налог на прибыль в бюджет региона (п. 2 ст. 288 НК РФ):

<или>через каждое ОП в отдельности (прибыль распределяется по всем ОП, самостоятельно уплачивающим налог в бюджет субъекта РФ);

<или>централизованно через одно ответственное ОП (определяется доля прибыли, приходящаяся на все ОП в регионе, а налог уплачивается через одно подразделение).

Если закрываются все ОП на территории субъекта РФ, то в ИФНС по месту нахождения ответственного ОП надо представить уведомление в произвольной форме, а не по форме № 1 (приложение № 3 к Письму ФНС от 30.12.2008 № ШС-6-3/986).

<если>ликвидация ОП произошла в IV квартале (для организаций, у которых отчетными периодами являются I квартал, полугодие, 9 месяцев) или в декабре (для организаций, у которых отчетными периодами являются месяц, 2 месяца, 3 месяца и так далее до окончания календарного года) — до 31 декабря текущего года;

<если>ликвидация ОП произошла в каком-либо отчетном периоде — в течение 10 рабочих дней после окончания этого отчетного периода.

За каждое уведомление, представленное позже срока, организации грозит штраф 200 руб. (п. 1 ст. 126 НК РФ), а ее руководителю — 300—500 руб. (ч. 1 ст. 15.6 КоАП РФ)

Если же закрывается ОП, которое было выделено на отдельный баланс, имело расчетный счет и начисляло вознаграждения работникам, то одним сообщением о закрытии ОП вы не обойдетесь. В ПФР и ФСС по месту нахождения этого ОП надо сняться с учета и представить дополнительные документы.

Сроки, в которые надо представить заявления о снятии с учета этих ОП, ни ПФР, ни ФСС не установили. Логично это сделать в тот же срок, в который подается сообщение, — в течение месяца со дня закрытия ОП.

В одном из следующих номеров мы расскажем, как правильно отчитаться перед фондами и ИФНС по уволенным работникам подразделения. ■

М.Н. Наумчук, бухгалтер, М.Г. Мошкович, юрист

Добровольное личное страхование: если работник уволился

Как учитывать взносы по договору добровольного личного страхования (пенсионного обеспечения) в случае увольнения работника

Не так давно мы рассказали вам о порядке учета взносов в страховую компанию или негосударственный пенсионный фонд (далее — НПФ), которые работодатели иногда платят в пользу своих работников. Напомним, что речь шла о договорах: долгосрочного страхования жизни, страхования жизни и здоровья, пенсионного страхования, а также негосударственного пенсионного обеспечения.

Рассмотрим теперь, что делать, когда работник, в пользу которого уплачивались взносы по такому договору, увольняется. Ваши действия будут зависеть в первую очередь от того, останется ли такой работник в составе застрахованных лиц или нет.

Продолжаем вносить взносы за уволенного работника

Как правило, работодатель соглашается продолжать вносить взносы в страховую компанию (НПФ) за бывшего работника, когда он увольняется незадолго до наступления оснований для выплаты (к примеру, достижения пенсионного возраста). Что происходит с налогами в этом случае?

В «прибыльных» расходах продолжать учитывать взносы уже нельзя (Письмо Минфина от 15.04.2011 № 03-03-06/1/239). Поэтому по взносу, который приходится на отчетный период, когда работник уволен, можно признать в расходах только часть суммы — по день увольнения включительно.

А вот налогом на доходы физлиц платежи в пользу уволенных работников в страховую компанию не облагаются (п. 3 ст. 213 НК РФ), в НПФ (если он российский и имеет лицензию) — тоже (п. 1 ст. 213.1 НК РФ). Что касается обязательных страховых взносов во внебюджетные фонды (в том числе «несчастных»), то выплаты в пользу уволенных однозначно не объект обложения такими взносами (п. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ);п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ)). Следовательно, начислять их не нужно.

Прекращаем вносить взносы за уволенного работника

Если организация не хочет продолжать платить за уволенного работника, она вносит изменения в договор со страховщиком (НПФ), исключая уволившегося работника из числа застрахованных лиц. Дальнейшая судьба взносов, уже уплаченных за работника, зависит не только от вида договора, но и от того, что написано в нем по этому поводу. Рассмотрим некоторые из возможных ситуаций.

СИТУАЦИЯ 1.Сумма уплаченных взносов перераспределяется на счета других сотрудников.

Добровольное личное страхование жизни и здоровья (ДСЖЗ)

Негосударственное пенсионное обеспечение (НПО)

Добровольное пенсионное страхование (ДПС)

Долгосрочное страхование жизни (ДСЖ)

В отношении суммы страхового взноса, которая уже учтена в «прибыльных» расходах, ничего делать не нужно. Если эта сумма сразу зачтена страховщиком другому работнику, то продолжайте учитывать взносы в расходах по-прежнему. Если же она пока «висит» и будет зачтена лишь в будущем, то продолжать учитывать взносы в расходах пока нельзя

Поскольку в отношении уволенного работника договор расторгнут, то учтенную ранее в составе «прибыльных» расходов сумму взносов по бывшему работнику нужно включить в доходы (п. 16 ст. 255, п. 1 ст. 346.15, п. 1 ст. 346.5 НК РФ; Письма Минфина от 08.07.2011 № 03-03-06/3/5, от 16.05.2011 № 03-03-06/3/1). Сделайте это в том отчетном периоде, когда внесены изменения в договор (обычно это период увольнения работника). В пересчете налога на прибыль за прошедшие отчетные (налоговые) периоды нет необходимости. При этом, когда сумма взносов по добровольному страхованию (пенсионному обеспечению) будет распределена по другим работникам, ничто не мешает вам одновременно уменьшить на нее налоговую базу по прибыли. Но только в пределах рассчитанного уже на этот момент норматива (не более 12% от суммы расходов на оплату труда) (п. 16 ст. 255 НК РФ)

Перераспределение платежей означает, что они уплачены уже в пользу действующего работника, а не уволившегося. Значит, в периоде перераспределения надо:

уменьшить сумму начисленных обязательных взносов в ПФР и ФСС по бывшему работнику;

эту же сумму начислить по работникам, в пользу которых засчитаны добровольные страховые платежи.

В формах 4 ФСС и РСВ-1 ПФР эти изменения никак не отразятся — общая сумма обязательных взносов за текущий период в большинстве случаев останется прежней*. А вот в персонифицированную отчетность придется вносить корректировки за все те периоды, когда в пользу уволенного работника начислялись платежи в страховую компанию. Это не совсем правильно, ведь у вас не было ошибок в прошлых периодах. Однако другого пути просто нет. Засчитанные другим работникам добровольные страховые платежи будут отражены в текущей персонифицированной отчетности

* Сумма может измениться, если с выплат уволенному работнику обязательные взносы начислялись по тарифу, отличному от тарифа по действующему работнику.

Отметим, что необходимость восстанавливать взносы в налоговых доходах в случае увольнения работника касается только трех видов договоров: ДСЖ, ДПС и НПО (п. 16 ст. 255 НК РФ). Поэтому в отношении договора ДСЖЗ можно действовать так же, как в отношении учета расходов на добровольное медицинское страхование. То есть в случае замены лица продолжать учитывать расходы в прежнем порядке. Это нам подтвердили в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна

Начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России, заслуженный экономист Российской Федерации

“Если в перечень лиц, застрахованных работодателем по договору добровольного личного страхования жизни и здоровья, вносились поправки, связанные с приемом и увольнением работников, без изменения существенных условий договора, страховые взносы по таким договорам можно продолжать учитывать при налогообложении прибыли (Письмо Минфина от 18.12.2007 № 03-03-06/1/869)”.

СИТУАЦИЯ 2.Взносы, уплаченные за уволившегося работника, не перераспределяются на счета других сотрудников и организации не возвращаются.

Иногда за работником сохраняется право на выплату.

С той частью страхового взноса, которую не успели учесть при налогообложении прибыли на момент увольнения, все понятно — ее в налоговые расходы включать уже нельзя. А вот что касается учтенной части взноса, то нужно смотреть, соответствует ли договор (с учетом изменений в отношении данного работника) требованиям НК по признанию расходов (п. 16 ст. 255 НК РФ):

<если>соответствует (например, договор ДСЖ заключен на срок 10 лет, работник уволился через 6 лет, выплат не было), то оставляем все как есть. Ведь взносы были учтены законно — в отношении работника договор действовал не менее 5 лет;

<если>не соответствует (работник уволился через 3 года), то включаем учтенную часть взноса в «прибыльные» доходы.

НДФЛ и взносы корректировать не нужно.

***

Итак, хлопот в случае увольнения застрахованного работника хватает. Поэтому важно все продумать еще на этапе заключения договора со страховщиком (НПФ).

ОБМЕН ОПЫТОМ

ЖАББАРОВА Галина Ивановна

Главный бухгалтер ОАО «Россети»

“У нас ситуаций, в которых необходимо делать перерасчеты обязательных взносов в связи с увольнениями, после вступления в силу Закона № 212-ФЗ не возникает. Все заключаемые нами договоры добровольного страхования (пенсионного обеспечения) работников подпадают под освобождение. Ранее, когда такие платежи облагались обязательными взносами, мы корректировали отчетность: уволился работник, потерял право на выплату, значит, пересчитывали взносы. Другого механизма законодательством до сих пор не предусмотрено”.

■

М.Г. Суховская, юрист

Хочу все знать: среди работников есть иностранцы

Проверочный тест

Бухгалтерам компаний, в которых работают иностранные граждане, мы предлагаем протестировать себя на предмет знания тонкостей найма мигрантов, исчисления НДФЛ и взносов с выплат в их пользу и других нюансов.

Вопросы

1.Должен ли работодатель уведомлять миграционный орган об уходе безвизового иностранного работника в очередной оплачиваемый отпуск?

а) Должен.

б) Только если отпуск больше чем 1 месяц.

в) Не должен.

2.Могут ли граждане Казахстана и Беларуси работать в РФ по трудовому договору, не оформляя разрешение на работу?

а) Да, могут.

б) Нет, не могут.

в) Могут, при условии, что трудовой договор заключен больше чем на 1 год.

3.В организации, расположенной в Москве, трудится мигрант, у которого разрешение выдано для работы на территории Московской области. Если это выявится при миграционной проверке, грозит ли организации штраф?

а) Штрафа не будет, ведь разрешение на работу у мигранта есть, а для какого региона оно выдано — неважно.

б) Организацию точно оштрафуют.

4.Нужно ли облагать взносами «на травматизм» зарплату иностранного работника, который имеет статус временно пребывающего?

а) Да, нужно.

б) Нет, ведь с выплат в пользу любых иностранцев взносы «на травматизм» не уплачиваются.

5.Организация принимает на работу гражданина Украины, имеющего разрешение на временное проживание в РФ. Должен ли работодатель сообщать куда-либо о найме такого работника?

а) Не должен.

б) Должен.

6.Трудовой договор с временно пребывающим гражданином Узбекистана заключен на 1 год, и мигрант твердо намерен проработать в организации весь этот срок. Можно ли его зарплату сразу облагать НДФЛ по ставке 13%?

а) Да.

б) Нет.

7.Компания в течение года собирается последовательно заключить с временно пребывающим мигрантом четыре трудовых договора, каждый сроком на 3 месяца. Правомерно ли не облагать взносами в ПФР выплаты в пользу такого мигранта?

а) В этом случае взносы не уплачиваются.

б) Взносы платить нужно.

8.Миграционная служба при проверке выявила в организации трех мигрантов, у которых нет разрешения на работу. Как будет налагаться административный штраф?

а) Совокупно за всех трех незаконных мигрантов.

б) За каждого мигранта в отдельности.

9.Белорусский гражданин при устройстве на работу в российскую компанию представил трудовую книжку образца, утвержденного Республикой Беларусь. Должен ли работодатель заводить ему российскую трудовую книжку?

а) Не должен, поскольку трудовые книжки для иностранных работников не оформляются.

б) Должен, ведь белорусские трудовые книжки не признаются на территории РФ.

в) Не должен, так как работникам из Беларуси и Казахстана можно делать записи в их трудовых книжках.

10.Каких иностранцев запрещено в 2013 г. нанимать для розничной торговли на рынках, в палатках и киосках?

а) Только временно пребывающих мигрантов.

б) Любых, независимо от статуса.

Ответы

Вопрос

Правильный ответ

Пояснение

1

в)

В число случаев, о которых работодатель обязан в 3-дневный срок (п. 2 Порядка (приложение № 6 к Приказу ФМС от 28.06.2010 № 147)) извещать территориальный орган ФМС, а также региональный орган занятости, входит предоставление безвизовому иностранцу отпуска без сохранения зарплаты продолжительностью более 1 календарного месяца за год (п. 9 ст. 13.1 Закона от 25.07.2002 № 115-ФЗ). Об уходе иностранца в обычный отпуск никого уведомлять не надо

Независимо от статуса иностранца (временно пребывающий или проживающий либо постоянно проживающий), любые выплаты в его пользу, начисленные в рамках трудового договора, облагаются взносами «на травматизм» (п. 2 ст. 5, п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ)

5

а)

Уведомление органов ФМС и занятости предусмотрено только для случаев найма безвизовых иностранцев, которым требуется разрешение на работу. Временно проживающие иностранцы его получать не должны (подп. 1 п. 4 ст. 13, п. 9 ст. 13.1 Закона от 25.07.2002 № 115-ФЗ)

6

б)

Для целей исчисления НДФЛ с зарплаты работника-иностранца не имеет значения ни то, на какой срок с ним заключен трудовой договор, ни его намерения относительно работы. Важен лишь срок его фактического нахождения в РФ в течение 12 следующих подряд месяцев (пп. 1, 2 ст. 207, пп. 1, 3 ст. 224 НК РФ):

<если>срок менее 183 дней — ставка НДФЛ 30%;

<если>183 дня и более — 13%.

Исключение составляют иностранные работники, являющиеся высококвалифицированными специалистами. Их доходы облагаются по ставке 13% с первого дня работы, независимо от срока пребывания на территории России (п. 3 ст. 224 НК РФ)

Работнику-белорусу нужно завести российскую трудовую книжку, поскольку трудовая книжка образца, утвержденного Республикой Беларусь, считается иностранной трудовой книжкой и не признается на территории РФ. При этом записи из белорусской книжки в российскую переносить не нужно (см., например, Письмо Роструда от 15.06.2005 № 908-6-1)

10

а)

Нулевые квоты (то есть полный запрет) на наем иностранцев для розничной торговли на указанных объектах распространяются только на временно пребывающих в РФ мигрантов (п. 1 Постановления Правительства от 01.12.2012 № 1243; ст. 2, п. 3 ст. 18.1 Закона № 115-ФЗ). То есть на тех, у кого на руках лишь паспорт, миграционная карта и разрешение на работу

■

М.А. Кокурина, юрист

Эффектный выход нового главбуха

Как легко войти в должность

Вы устраиваетесь на новую работу главным бухгалтером? Конечно, страшновато, ведь это ответственная и непростая должность. Но, как говорил Карлсон, «спокойствие, только спокойствие!». Ну и, конечно, внимательность.

Давайте попытаемся нарисовать картину поведения на финальном собеседовании и план действий в первые дни работы.

На собеседовании

Когда будущий работодатель уже принял положительное решение по вашей кандидатуре, задайте ему несколько вопросов:

что от вас ждут на этой работе как от главного бухгалтера;

какие есть проблемы в работе бухгалтерии;

какие задачи компания ставит перед собой на текущий год и на следующие 2—3 года;

как руководитель оценивает работу бухгалтерии сейчас.

А вот какие еще вопросы рекомендует обсудить с потенциальным руководителем один из представителей бухгалтерского сообщества.

ОБМЕН ОПЫТОМ

КОЛЕСНИКОВ Денис Петрович

Ведущий эксперт ЗАО «МСАй ФДП-Аваль»

“Прежде всего пообщайтесь с руководителем на тему деятельности компании. Ведь качественный бухучет в организации без понимания ее деятельности невозможен. В частности, от специфики деятельности во многом зависит классификация доходов и расходов в соответствии с п. 4 ПБУ 9/99. К примеру, сдача в аренду для большинства организаций — прочий доход, но для «профессиональных» арендодателей — основная деятельность. Поэтому, прежде чем приступить к руководству бухгалтерией, расспросите руководителя:

1) какова основная деятельность компании. Если компания торговая, уточните, есть ли экспортные операции, чтобы сразу понять, придется ли вести раздельный учет по НДС (п. 10 ст. 165 НК РФ). Если компания производственная, то поподробнее узнайте про специфику производственного процесса, стадии производства, периоды. Ведь это придется учитывать при формировании себестоимости продукции;

2) проводились ли ранее налоговые проверки. Если да, то в каком количестве и с каким итогом для компании. Возможны неприятные ситуации, когда проверка уже назначена и прежний главный бухгалтер уволился именно в связи с этим обстоятельством. В подобной ситуации новому бухгалтеру стоит понять, нужна ли ему нервотрепка из-за возможных чужих огрехов;

3) проводится ли обязательный или добровольный аудит. Отчет аудитора может пролить свет на многие обстоятельства ведения учета в компании. Целесообразно ознакомиться с отчетами за несколько лет, чтобы понять тенденции, происходившие в учете, выявить основные ошибки, допущенные прежним бухгалтером. Кстати, следует оценить и самого аудитора — что за компания проверяла, какова ее репутация на рынке, какие у нее клиенты, сколько стоили ее услуги. Ведь очевидно, что в Москве за 30 000—50 000 руб. невозможно приобрести услуги высококлассного аудитора, а значит, аудит проводился лишь для получения формального положительного заключения и на данные такого аудита опираться не стоит”.

Итак, некая картинка будущей работы и будущих обязанностей у вас сложилась, вас все устраивает и вы дали согласие выйти на работу. Еще на собеседовании следует выяснить:

какова структура бухгалтерии, ведь надо понимать, сколько подчиненных у вас будет и как в настоящее время организовано распределение обязанностей между ними;

продолжает ли работать прежний главбух или он уже уволился. В последнем случае важно понимать, какой сотрудник будет заниматься передачей вам дел. Если это человек, далекий от бухгалтерии, максимум, что он сможет сделать, это передать вам ключи от кабинета, где бумаги лежат. А ответить на ваши вопросы, почему именно так, а не иначе велся учет, вам никто не сможет.

Если все же ваш предшественник еще не ушел, попробуйте встретиться с ним в нерабочей обстановке.

ОБМЕН ОПЫТОМ

“Пообщайтесь со своим предшественником, пригласите его на неформальную встречу. Так можно будет больше узнать о деятельности компании, о порядке учета, который применялся по тем или иным операциям. Что более важно, в процессе общения можно оценить компетентность прежнего бухгалтера, руководствуясь своим профессиональным опытом.

Ведь следует понимать, что налоговые органы могут проверить и периоды, за которые отвечал ваш предшественник (п. 4 ст. 89 НК РФ). Поэтому если в ходе беседы становится очевидно, что он не очень компетентен, то следует озаботиться либо самостоятельной проверкой этих периодов, либо привлечением налогового аудитора. Если же, наоборот, видно, что прежний бухгалтер — высококлассный специалист, то подобное общение — это хороший повод узнать больше, например, про особенности общения с вашей новой налоговой инспекцией”.

КОЛЕСНИКОВ Денис Петрович Ведущий эксперт ЗАО «МСАй ФДП-Аваль»

Какие трудности вас могут ожидать еще до того, как вы приступите непосредственно к выполнению функций главы счетного королевства? Если прежний главбух еще продолжает работать, то возникнет вопрос об оформлении на должность. Ведь может получиться, что какое-то время в компании будет два главбуха. Хотя трудовому законодательству такая ситуация не противоречит, в Роструде все же не советуют оформлять в штат двух главных бухгалтеров одновременно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Наличие в штате одновременно двух главных бухгалтеров, пусть даже в течение короткого времени, ситуация практически нереальная. И лучше ее избегать.

Решение может быть таким. Уходящий главный бухгалтер передает дела имеющемуся сотруднику (например, бухгалтеру, старшему бухгалтеру), у которого и будет их принимать новый работник. А после увольнения прежнего главбуха он будет назначен на должность главного и спокойно продолжит прием дел у сотрудника бухгалтерии”.

Так что уточните у руководителя, в какой должности вы будете оформлены сразу при выходе на работу. Вот какие возможны варианты:

<если>ваш предшественник согласен перейти на более низкую должность до своего увольнения, то с вами сразу оформят трудовой договор как с главным бухгалтером;

<если>прежний главбух не согласен идти на понижение, вы можете сначала оформиться как заместитель главного бухгалтера (бухгалтер, старший бухгалтер). А уже со дня, следующего за последним днем работы прежнего главбуха, с вами подпишут трудовой договор как с главным.

Первые дни на новой работе

За что браться, за что хвататься? Вот что советует наш эксперт.

ОБМЕН ОПЫТОМ

“Новому человеку, вышедшему на должность главного бухгалтера, придется решать множество задач. Поэтому целесообразно поделить их на три группы.

Срочные задачи — те, которые необходимо выполнять «здесь и сейчас» — их перенесение может повлечь негативные последствия. К таким задачам можно отнести оформление первичных документов по текущим банковским операциям, расчетам с контрагентами по условиям договоров, выплату заработной платы, исполнение требований налоговых органов о представлении документов, составление бухгалтерской и налоговой отчетности в срок и т. д.

Задачи второй очереди — те, которые необходимо решить, но невыполнение которых «прямо сейчас» не приведет к негативным последствиям. В частности, это может быть исправление ошибок в первичных документах, проверка работы прежнего бухгалтера. Следует учитывать, что задачи второй очереди имеют тенденцию превращаться в срочные, если их долго не решать.

Задачи третьей очереди — те, которые можно отложить. Например, разработка собственных форм первичных документов может подождать. А пока организация будет применять унифицированные формы”.

КОЛЕСНИКОВ Денис Петрович Ведущий эксперт ЗАО «МСАй ФДП-Аваль»

То есть вам наверняка придется не только оперативно решать текущие вопросы (проводить текущую первичку, оплачивать срочные счета и т. д.), но и одновременно входить в курс дела. Хорошо, если прежний главбух покажет вам, где какие документы лежат, какие особенности учета есть в организации.

В частности, проследите, чтобы к последнему дню работы вашего предшественника были:

выполнены все бухгалтерские проводки за истекший период, подшиты на место все первичные документы, являющиеся основанием для каждой проводки, а также заполнены формы бухгалтерской и налоговой отчетности, если, предположим, подходит срок ее сдачи;

сформированы книги и журналы регистрации ценных бумаг, доверенностей, показаний суммирующих денежных и контрольных счетчиков контрольно-кассовой техники, банковских чековых книжек, учета счетов-фактур полученных и выданных, покупок и продаж, кассовая книга.

Хотя помните, что покидающий компанию главбух вообще-то не обязан сдавать дела и после своего увольнения откликаться на ваши просьбы или просьбы директора о проведении приема-передачи дел.

А если ваш предшественник уже уволился и никому ничего не передал, то вам тем более придется самостоятельно и как можно быстрее провести весь процесс ознакомления с новой бухгалтерией.

Никаких нормативных правил приема-передачи дел главбухом от главбуха не существует. Каждый организует это по-своему. Вот что советует нам бухгалтер со стажем.

ОБМЕН ОПЫТОМ

КОСНИЧЕВА Лариса Александровна

Главный бухгалтер ООО «ММ Индастри»

“За последние 7 лет я уже пять раз меняла место работы и всегда переходила на должность главного бухгалтера. И каждый раз прием дел проходил по-разному, в зависимости от обстоятельств. Например, на некоторых местах мне не удавалось застать прежнего главбуха. А иногда, даже если еще работал, он не горел желанием передавать дела и рассказывать обо всех подводных камнях в учете «своего» периода. И в том и в другом случае приходилось самостоятельно осваивать доставшееся «добро».

Лучший способ принятия дел прописан в отраслевой Инструкции № 25-12/38, утв. Минздравом СССР 28.05.79. Там обозначены основные параметры постановки бухучета, которые желательно проверить при приеме дел. В частности, организацию работы бухгалтерии, общее состояние бухучета, кассы и учета денежных средств, расчетных операций и основных средств. Это, конечно, идеальная модель, на практике все проверить не успеваешь. Но я стараюсь придерживаться этого образца.

В первую очередь я знакомлюсь с учетной политикой (если она есть), смотрю, как налажена работа бухгалтерии, как распределены участки между бухгалтерами, кто за что отвечает. Провожу поверхностный аудит бухгалтерского и налогового учета. Лично знакомлюсь с каждым сотрудником, который в дальнейшем будет работать под моим руководством.

Можно, конечно, сделать промежуточный баланс и акт о том, что прежний главбух передает остатки по счетам именно в таком виде, но на практике все не так. Я знаю, что не отвечаю за правонарушение, совершенное предшественником. А тот налоговый период, за который предстоит отчитываться мне, в любом случае надо будет привести в соответствие с законодательством”.

Итак, как вам лучше действовать при приеме дел.

Изучите учетную политику и порядок документооборота в организации. Все это, возможно, имеет какие-либо отраслевые особенности. Поэтому также стоит посмотреть соответствующие нормативные акты.

Проверьте наличие бухгалтерской и налоговой отчетности, регистров бухгалтерского учета:

<если>выездной налоговой проверки еще не было, то за период не менее 3 календарных лет, предшествующих вашему приходу в компанию;

<если>выездная налоговая проверка была, то за период со дня составления справки о проведении такой проверки до дня вашего прихода в организацию (п. 8 ст. 89 НК РФ). В таком случае надо посмотреть еще акт и решение по результатам проверки, а также платежки, подтверждающие исполнение требования об уплате налогов, штрафов, пени.

Сверьте данные последней отчетности с данными регистров или оборотно-сальдовой ведомости. Имеет смысл распечатать оборотно-сальдовую ведомость на дату выхода на работу и заверить ее у директора. Так вы зафиксируете, какие суммы были отражены в бухгалтерской программе на определенную дату.

Проверьте операции:

<или>выборочно. Например, посмотрите в оборотно-сальдовой ведомости на текущую дату все крупные суммы, вплоть до первичных документов;

<или>сплошным порядком за некий небольшой срок. Например, выберите период наибольших оборотов по счетам продолжительностью в квартал и проверьте отражение в учете всех операций в этом квартале.

СОВЕТ

Во время проверки обращайте внимание, в частности:

на правильность заполнения форм отчетности, наличие отметки об ее принятии инспекцией, срок ее сдачи и наличие всех необходимых подписей;

на совпадение данных оборотных ведомостей с данными бухгалтерской и налоговой отчетности;

на правильность оформления первички (например, проверьте наличие подписей уполномоченных лиц и наличие документов, подтверждающих их полномочия, — доверенностей, приказов).

Уже по этим параметрам вы сможете оценить, насколько грамотно велся учет вашим предшественником, и, выявив недочеты или серьезные ошибки, описать директору возможные последствия этих ошибок. Пусть он примет решение: оставить все как было или поручить вам исправить огрехи.

Просмотрите, есть ли «незакрытые» документы налогового контроля — требования о представлении документов, требования о представлении пояснений по какой-либо отчетности, требования об уплате недоимок и т. д. То есть изучите переписку с налоговиками и фондами. Как правило, на исполнение этих документов установлены небольшие сроки, и во избежание штрафов лучше заняться ими в первую очередь.

Если планируется, что вы тоже будете материально-ответственным лицом по этому имуществу, то вам нужно войти в инвентаризационную комиссию.

Да и вообще, посмотрите, как давно в организации проводилась инвентаризация (и проводилась ли), насколько грамотно все было сделано (или, может быть, формально — на бумаге). Это тоже поможет оценить вам реальное финансовое положение компании.

Организуйте сверку расчетов по налогам с инспекцией и взносов с фондами. На проведение полной сверки у вас может не оказаться времени, поэтому действуйте по сокращенному сценарию:

Из этих документов будет видно, совпадают ли начисления компании и инспекции (фондов). Помните, чем быстрее вы найдете недоимку и погасите ее, тем меньше будет величина пеней.

ОБМЕН ОПЫТОМ

“Сверка с налоговым органом позволяет выявить не только недоимку, но и переплату по налогам. Прежний бухгалтер мог не знать о наличии переплаты за прошлые периоды, а НК РФ отводит только 3 года на ее возврат или зачет в счет будущих платежей (п. 7 ст. 78 НК РФ). Если новый бухгалтер вернет излишне уплаченный налог, то наверняка он заслужит уважение руководителя, а возможно, и премию”.

КОЛЕСНИКОВ Денис Петрович Ведущий эксперт ЗАО «МСАй ФДП-Аваль»

Оформите письменно приемку дел, если бывший главбух или другой сотрудник захотят передать вам какие-то документы или предметы (ключи от сейфа, носитель с ключом от системы «Клиент-Банк», банковскую чековую книжку, печать). Можно составить акт об этом в произвольной форме.

Пишем докладную

Если вы обнаружите какие-то существенные ошибки, допущенные вашим предшественником, имеет смысл письменно сообщить об этом руководителю. В докладной записке можно указать, как вы оцениваете состояние учета в компании, какие действия вы совершили в процессе приема-передачи дел, чтобы выявить ошибки в учете, какие риски есть у компании из-за них и как можно устранить их негативные последствия.

В целом считаю состояние учета в организации удовлетворительным. Расхождений в регистрах синтетического и аналитического учета нет. Но при проверке наличия бухгалтерской и налоговой отчетности за период с 2010 по 2013 гг. выявлено, что не представлена в ИФНС декларация по НДС за I квартал 2013 г. и не уплачен НДС в размере 100 000 руб. за этот же период.

Компания может быть оштрафована за неуплату НДС и несвоевременную сдачу отчетности по НДС на 20 000 руб. и 5000 руб. (п. 1 ст. 122, п. 1 ст. 119 НК РФ).

Мною сдана в ИФНС декларация по НДС за I квартал 2013 г.; уплачены НДС в размере 100 000 руб. и пени на дату уплаты налога в размере 1960 руб.

Помните, за ошибки, допущенные вашим предшественником, вас наказать нельзя (ч. 1 ст. 1.5 КоАП РФ). Это нам подтвердили и в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Даже если в процессе передачи дел выявятся серьезные проблемы, это не помешает увольнению прежнего главного бухгалтера. А новый главный бухгалтер, принимая дела в новой для себя организации, не отвечает за «какие-либо недочеты», возникшие в учете до его прихода”.

ШКЛОВЕЦ Иван Иванович Роструд

Именно поэтому, если впоследствии налоговики будут проводить проверку того периода, в котором вы еще в этой компании главбухом не работали, обратите внимание инспекторов на то, кто и в течение какого периода был главбухом, представьте приказ о вашем назначении на должность. И проследите, чтобы при составлении акта проверки налоговики указали ф. и. о. того человека, который руководил бухгалтерией в проверенном периоде.

Оформляем нужные документы

Банковская карточка с образцами подписей

Если у вас будет право подписи платежных документов, переоформите в банке карточку с образцами подписей по форме № 0401026 по ОКУД и получите новую ЭЦП (в случае использования системы дистанционного банковского обслуживания «Клиент-Банк») (п. 7.6 Инструкции ЦБ от 14.09.2006 № 28-И).

Для этого возьмите свой паспорт, копию приказа о своем назначении на должность и вместе с директором сходите в банк (пп. 7.13, 7.14 Инструкции ЦБ от 14.09.2006 № 28-И). Кстати, не помешает перед визитом в банк позвонить туда и уточнить, какие еще документы они захотят у вас посмотреть. Например, иногда спрашивают копию приказа об увольнении вашего предшественника, выписку из ЕГРЮЛ, подтверждающую информацию о том, кто у вас директор и какой у компании юридический адрес.

Доверенность на представление интересов в налоговой

Этот документ нужен вам для подачи документов в ИФНС и получения их из налоговой инспекции. Лучше, чтобы в выдаваемой вам доверенности была формулировка: «на представление интересов организации в налоговых органах». С такой бумагой вы сможете не только подавать в инспекцию документы, но и при необходимости, например, вносить исправления в декларацию непосредственно в инспекции.

***

Сообщать в инспекцию или фонды о появлении в компании нового главбуха не нужно. Но вы можете составить письмо об этом в произвольной форме. Приложите к заявлению копию приказа о своем назначении и своего паспорта и сдайте это все в канцелярию налоговой инспекции. Так налоговики будут знать, к кому обращаться в случае возникновения бухгалтерских и налоговых вопросов к вашей компании. Но если вы этого не сделаете, никаких негативных последствий ни для вас, ни для фирмы не будет.

А еще, если у вас отчетность сдается в электронном виде и электронная подпись была сделана на прежнего главбуха, не забудьте обратиться в свой удостоверяющий центр, чтобы сертификат ключа проверки электронной подписи сделали для вас. ■

На вопросы отвечала М.Г. Мошкович, юрист

Совместители: принимаем, переводим, увольняем

Занятостью сразу на двух-трех работах сегодня никого не удивишь. И прием на работу совместителей (как внешних, так и внутренних) — весьма распространенное явление. Но у бухгалтеров и кадровиков нередко возникают сложности со сменой статуса с совместителя на основного работника, с подсчетом рабочего времени совместителей, с записями в трудовую книжку, с предоставлением льгот и т. д.

Совместитель не станет основным работником автоматически

О. Пьяных, г. Тверь

Сотрудник, работавший у нас на основной работе и по внутреннему совместительству, уволился с основной работы. Стал он теперь основным работником или нет? Остается ли в силе условие о срочности его «совместительского» договора?

: Нет, основным работником он не стал. Условие о совместительстве — это обязательное условие трудового договора (статьи 57, 282 ТК РФ). Поэтому до внесения в него изменений ничего не меняется независимо от того, есть у совместителя основная работа или нет. И если трудовой договор с совместителем был срочным (ст. 59 ТК РФ), то он таким и останется.

Наш директор раньше руководил двумя компаниями, нашей — по совместительству. Теперь учредители решили, что его основная работа будет у нас. Что мы должны написать в приказе — перевод на постоянную работу или что-то другое?

: Ни трудовая функция, ни структурное подразделение у вашего директора не меняются, а значит, перевода не происходит (ст. 72.1 ТК РФ). Роструд предлагает два варианта действий в такой ситуации (с согласия работника) (Письмо Роструда от 22.10.2007 № 4299-6-1):

<или>подписать с директором дополнительное соглашение к его трудовому договору о том, что работа становится для него основной;

<или>уволить директора как совместителя (по собственному желанию или по соглашению сторон) и принять его на работу в обычном порядке как основного работника.

Уволить директора в данном случае по основанию «прием на работу основного работника» (ст. 288 ТК РФ) нельзя. Ведь и совместитель, и основной работник одно и то же лицо.

Принимаем сотрудника во время его отпуска

Н.С. Степанова, г. Москва

Стали оформлять прием на работу нового сотрудника — выяснилось, что он еще находится в отпуске с последующим увольнением по предыдущему месту работы. Можно ли принять его как основного работника или до окончания отпуска он может быть принят только в качестве совместителя?

: При предоставлении отпуска с последующим увольнением работник числится на прежнем месте до последнего дня отпуска, который и будет указан в трудовой книжке как день увольнения (ст. 127 ТК РФ). Поэтому до этой даты вы можете принять работника на работу только как совместителя, а затем «сделать» его основным работником. Если ваш будущий сотрудник переживает за вакансию, то можно гарантировать его трудоустройство, подписав с ним сразу два договора:

по совместительству — на период отпуска по основной работе;

по основной работе — с даты, следующей за датой увольнения с прежней основной работы.

Иногда в таких случаях с будущим работником заключается гражданско-правовой договор (подряда или оказания услуг) — до момента увольнения. Но так делать не стоит: орган ФСС может счесть такой договор трудовым и доначислить страховые взносы в ФСС с вознаграждений по нему (п. 2 ч. 3 ст. 9 Закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 5 Закона от 24.07.98 № 125-ФЗ).

Увольняем совместителя: не могу сказать «прощай»

А.Ю. Кириллова, г. Казань

Обязательно ли увольнять совместителя при приеме на его должность основного работника или можно поступить иначе?

: Вы вправе перевести совместителя на другую работу, если он согласен (ст. 72.1 ТК РФ). Но не забывайте, что об увольнении по данному основанию совместитель должен быть письменно предупрежден за 2 недели до дня увольнения (ст. 288 ТК РФ). Если собираетесь предлагать перевод, то можно сделать это и в самом уведомлении, например так.

«Уведомляем Вас о том, что с 1 июня 2013 г. на должность кладовщика склада № 1, которую вы занимаете в качестве совместителя, будет принят другой работник, для которого эта работа будет основной. В связи с этим предлагаем Вам заключить дополнительное соглашение к трудовому договору от 01.02.2011 № 68 о переводе в другое подразделение на должность кладовщика склада № 3 с окладом 8000 рублей в месяц. В случае Вашего отказа от перевода трудовой договор от 01.02.2011 № 68 будет с 1 июня 2013 г. расторгнут на основании ст. 288 ТК РФ».

Помните также, что по этому основанию можно расторгнуть только договор с совместителем, заключенный на неопределенный срок (ст. 288 ТК РФ).

Если основного работника не взяли, то совместителя придется восстановить

К.С. Петров, г. Санкт-Петербург

Обязательно ли указывать в уведомлении совместителю об увольнении (ст. 288 ТК РФ) ф. и. о. принимаемого основного работника? Достаточно ли для увольнения по такому основанию лишь выражения намерений заключить трудовой договор об основной работе?

: Закон не обязывает работодателя непременно сообщить в уведомлении совместителю имя его «конкурента». Да и не нужно это делать. Ведь руководство может передумать и в итоге взять другого кандидата вместо запланированного.

Однако помните, что основанием для увольнения совместителя является фактический прием на работу другого работника. И если в случае спора вы не сможете показать приказ о приеме на работу и трудовой договор, подтверждающие, что на место совместителя взят основной работник, то уволенного работника восстановят. А вам придется оплатить вынужденный прогул и компенсировать незаконно уволенному совместителю моральный ущерб (ст. 394 ТК РФ; Определение Мособлсуда от 31.03.2011 № 33-6794).

«Вредного» совместительства может быть много

А.П. Орликов, г. Владивосток

Наш основной сотрудник работает по совместительству в другой организации, и у него там вредные условия труда. Можно ли оформить его и у нас как внутреннего совместителя с вредными условиями труда, так как по основной работе «вредности» нет?

: Да, можно. Совместительство с вредными условиями труда запрещено только для случаев, когда и основная работа «вредная» (ст. 282 ТК РФ). А наличие нескольких рабочих мест по совместительству разрешается. Следовательно, это могут быть и рабочие места с вредными условиями труда.

Учтите только, что норма рабочего времени для совместителя с «вредностью» не может превышать половину нормы, установленной для основного работника на данном рабочем месте (ст. 284 ТК РФ). То есть если основной работник по соответствующей должности работал бы 36 часов в неделю, то совместитель должен работать не более 18 (ст. 92 ТК РФ).

Превышение будет считаться переработкой, которую вам придется оплачивать как сверхурочные (статьи 99, 152 ТК РФ).

В «основные» рабочие часы совместительства быть не может

О.И. Мирошникова, г. Клин

Наш юрисконсульт, в соответствии с приказом, временно исполняет обязанности начальника юридического отдела за доплату (в свое рабочее время). Нужно ли заключить с ним отдельный трудовой договор о внутреннем совместительстве?

: Нет. Совместительство предполагает занятость в свободное от основной работы время, то есть за рамками «основного» графика (ст. 282 ТК РФ). А ваш юрисконсульт выполняет дополнительные обязанности в свои рабочие часы. Это классическое совмещение (ст. 60.2 ТК РФ). Поэтому вам нужно оформить лишь дополнительное соглашение к действующему трудовому договору юрисконсульта, указав в нем: срок, в течение которого работник будет выполнять дополнительную работу, ее содержание, объем и размер доплаты (ст. 151 ТК РФ).

Совместителя нельзя уволить за пьянство на основной работе

М.Л. Корсак, г. Казань