Начисление авансовых платежей по налогу на прибыль: не так все сложно, как кажется

Пошаговая инструкция

Налоговики сообщили, что неправильный расчет авансовых платежей по налогу на прибыль — довольно частая ошибка у организаций, применяющих ОСНО. Давайте разберемся, как же правильно рассчитать эти платежи.

Методика расчета авансовых платежей

Пример. Расчет авансовых платежей по налогу на прибыль

/ условие / База по налогу на прибыль организации за I квартал — 900 000 руб.

По условию нашего примера начисленный авансовый платеж за I квартал составит 180 000 руб. (900 000 руб. х 20%).

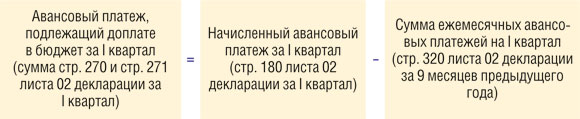

ШАГ 2. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за I квартал.

По итогам I квартала организации нужно заплатить в бюджет 30 000 руб. (180 000 руб. – 50 000 руб. х 3).

Здесь важно отметить, что сумма к доплате по итогам отчетного или налогового периода, которую вы отражаете в декларации, не зависит от вашей фактической оплаты (перечисления ежемесячных авансовых платежей и доплат по итогам предыдущих периодов). То есть в декларации указываются именно начисленные суммы.

Контрольное соотношение:

ШАГ 3. Рассчитываем ежемесячные авансовые платежи на II квартал.

Сумма авансовых платежей на II квартал составляет 180 000 руб. А ежемесячный платеж равен 60 000 руб. (180 000 руб. / 3).

Эта сумма распределяется для уплаты:

в федеральный бюджет — 6000 руб. (900 000 руб. х 2% / 3);

в региональный бюджет — 54 000 руб. (900 000 руб. х 18% / 3).

Далее расчет в разбивке по бюджетам мы приводить не будем: он аналогичен данному расчету.

Контрольное соотношение:

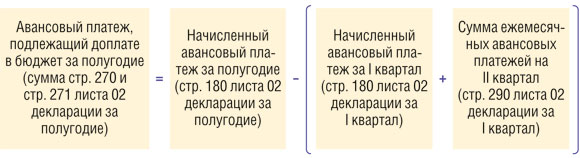

ШАГ 4. Рассчитываем сумму начисленного авансового платежа за полугодие.

Авансовый платеж равен 600 000 руб. (3 000 000 руб. х 20%).

ШАГ 5. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за полугодие.

По итогам полугодия организация должна заплатить 240 000 руб. (600 000 руб. – (180 000 руб. + 180 000 руб.)).

Контрольное соотношение:

ШАГ 6. Рассчитываем ежемесячные авансовые платежи на III квартал.

В течение III квартала наша организация должна заплатить ежемесячных авансовых платежей на общую сумму 420 000 руб. (600 000 руб. – 180 000 руб.)). То есть ежемесячный платеж составляет 140 000 руб. (420 000 руб. / 3).

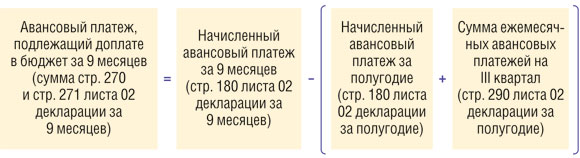

ШАГ 7. Рассчитываем сумму начисленного авансового платежа за 9 месяцев.

По данным нашего примера получаем авансовый платеж за 9 месяцев в размере 1 410 000 руб. (7 050 000 руб. х 20%).

ШАГ 8. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за 9 месяцев.

По итогам 9 месяцев организации нужно доплатить 390 000 руб. (1 410 000 руб. – (600 000 руб. + 420 000 руб.)).

ШАГ 9. Рассчитываем ежемесячные авансовые платежи на IV квартал.

Организация должна заплатить ежемесячных авансовых платежей на общую сумму 810 000 руб. (1 410 000 руб. – 600 000 руб.)), то есть ежемесячно в течение IV квартала перечислять в бюджет 270 000 руб. (810 000 руб. / 3).

Кстати, размер ежемесячных авансовых платежей на I квартал следующего года равен размеру этого платежа на IV квартал текущего года (у нас это — 270 000 руб.) (абз. 3 п. 2 ст. 286 НК РФ).

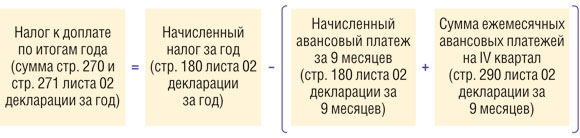

ШАГ 10. Рассчитываем сумму начисленного налога за год.

По данным нашего примера получаем годовой налог в размере 2 400 000 руб. (12 000 000 руб. х 20%).

ШАГ 11. Рассчитываем сумму налога к доплате по итогам года.

Итак, по итогам года организация должна доплатить в бюджет 180 000 руб. (2 400 000 руб. – (1 410 000 + 810 000 руб.)).

«Авансовые» особенности

У расчета авансовых платежей есть свои нюансы. Давайте рассмотрим некоторые из них.

НЮАНС 1. Если сумма ежемесячных авансовых платежей на очередной квартал получилась меньше нуля или равной нулю, то в течение этого квартала никаких ежемесячных авансов вам платить не придется (п. 2 ст. 286 НК РФ). Например, если по итогам I квартала получен убыток, то базы для расчета авансов на II квартал просто нет.

Кстати, некоторых бухгалтеров пугает, когда такая ситуация происходит при расчете авансов на IV квартал. Ведь получается, что организация будет освобождена от уплаты ежемесячных авансов целых полгода (с октября текущего года по март (включительно) будущего года) (абз. 3, 5, 6 п. 2 ст. 286 НК РФ). На самом деле повода для беспокойства нет — вы делаете все в рамках закона, а значит, претензий со стороны налоговиков не будет.

НЮАНС 2. Если сумма уплаченных ежемесячных авансовых платежей и авансового платежа, начисленного за предыдущий период, превышает сумму аванса, рассчитанную по итогам отчетного периода/года, то авансовый платеж или налог по итогам этого периода/года вам платить не нужно (п. 1 ст. 287 НК РФ). То есть, например, если сумма, рассчитанная по нашим формулам (шаги 2, 5, 8, 11), будет меньше нуля, то по итогам квартала/года в бюджет доплачивать ничего не надо. Более того, у вас возникнет переплата, которую можно зачесть в счет уплаты следующих авансов или вернуть на расчетный счет.

НЮАНС 3. Если ваша организация недавно зарегистрирована, то уплачивать ежемесячные авансовые платежи вам нужно по прошествии полного квартала с даты регистрации (п. 6 ст. 286 НК РФ) (конечно, если вы не выбрали уплату авансов исходя из фактической прибыли). Допустим, вы зарегистрировались 11.11.2013. Первый полный квартал — это I квартал 2014 г. Следовательно, если выручка хотя бы за один календарный месяц I квартала 2014 г. превысила 1 000 000 руб. (п. 5 ст. 287 НК РФ), то первый ежемесячный авансовый платеж вы должны заплатить в апреле 2014 г.

НЮАНС 4. Если вы сменили местонахождение организации и в новом регионе для категории плательщиков, к которой относится ваша организация, установлена пониженная ставка налога, вам придется делить период применения первоначальной ставки и пониженной. Об этом говорит в своем Письме ФНС (Письмо ФНС от 26.06.2013 № ЕД-4-3/11566).

Пример. Расчет авансовых платежей при переезде организации в другой регион

/ условие / В I квартале налоговая база организации составила 90 000 руб., ставка в региональный бюджет — 18%. Во II квартале (в том, в котором компания «мигрировала») база — 270 000 руб., ставка — 13,5%.

/ решение / Начисленный авансовый платеж по итогам полугодия будет равен 40 500 руб. (90 000 руб. х 18% + (270 000 руб. – 90 000 руб.) х 13,5%).

То есть, как видно из примера, пониженная ставка применяется не ко всей налоговой базе, а только к той ее части, которая приходится на период после вашей «миграции». И если ответ о порядке расчета авансового платежа по итогам отчетного/налогового периода можно найти в вышеупомянутом Письме ФНС, то за разъяснениями по поводу расчета ежемесячных авансовых платежей мы обратились в Минфин.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“Допустим, во II квартале организация «мигрировала» из одного региона (ставка налога — 18%) в регион, в котором для категории налогоплательщиков, к которой относится данная организация, предусмотрена пониженная ставка (например, 13,5%). В этом случае, несмотря на то что в течение II квартала организация работает в регионе, где для ее деятельности предусмотрена пониженная ставка по налогу на прибыль, сумма ежемесячных авансовых платежей в течение II квартала рассчитывается согласно п. 2 ст. 286 НК РФ исходя из размера уплаченного ранее за I квартал авансового платежа, который исчислялся на основании ставки налога 18%.

Что же касается ежемесячного авансового платежа на III квартал, то он рассчитывается по следующей формуле: 1/3 х ((прибыль I кв. х 18% + прибыль II кв. х 13,5%) - прибыль I кв. х 18%). То есть независимо от того, что организация какое-то время в течение II квартала работала в регионе со ставкой 18%, для всей прибыли II квартала применяется уже пониженная ставка. Аналогичным образом рассчитываются ежемесячные авансовые платежи на IV квартал”.

Кстати, в декларации для таких ситуаций есть специальная «ставочная» разбивка (строки 130, 170 листа 02 декларации).

НЮАНС 5. Если у вас есть обособленное подразделение (далее — ОП), то в этом случае сумма ежемесячного платежа, которую нужно заплатить в региональный бюджет по месту нахождения ОП, зависит от его доли прибыли (п. 2 ст. 288 НК РФ).

И учтите, что декларацию по налогу на прибыль нужно представить в ИФНС и по месту постановки на учет головной организации, и по месту постановки на учет этого обособленного подразделения. Причем головное подразделение указывает в декларации только свои данные о подлежащих уплате платежах (без учета данных ОП), ОП — свои (пп. 4.1, 5.7 Порядка, утв. Приказом ФНС от 22.03.2012 № ММВ-7-3/174@). Очень важно правильно заполнить приложение № 5 к листу 02. Ведь часто именно из-за ошибок в этом приложении у организаций возникают трения с налоговиками.

Уплачивая авансовые платежи за ОП, не забудьте указывать в платежке КПП и код ОКТМО, относящиеся именно к вашему ОП.

***

Если вы ошиблись в расчете авансовых платежей и заплатили их в меньшем размере, чем должны были, то вам грозят только пени (ст. 75 НК РФ) — штрафовать налоговики вас не должны (п. 3 ст. 58 НК РФ).

Но только при условии, что по итогам года налог будет правильно рассчитан и перечислен в бюджет в полном объеме. Причем если годовой налог будет меньше начисленных авансовых платежей, то пени вам должны пересчитать (п. 14 Постановления Пленума ВАС от 30.07.2013 № 57). ■

Беседовала корреспондент ГК А.В. Хорошавкина

Как доплатить недоплаченное пособие

ПЛЕХОВА Елена Михайловна

Главный специалист — ревизор Белгородского регионального отделения Фонда социального страхования РФ

Если вы переплатили работнику пособие, ФСС не возместит переплату. А как быть, если пособие начислено в меньшей сумме, чем надо? И может ли работник сам обратиться за пособием в ФСС, если у работодателя не хватает средств? На вопросы читателей отвечает специалист Белгородского отделения ФСС.

Елена Михайловна, наш читатель недавно обнаружил, что прежний бухгалтер допустил ошибки, которые привели к занижению соцстраховских пособий. Как теперь их исправить? Какие санкции грозят организации?

Е.М. Плехова: Пособия, конечно, надо доплатить, работники страдать не должны. Но могу успокоить читателя: санкций со стороны ФСС за занижение пособий не будет.

Ситуации, когда работодатель, обнаружив недоплату пособия, обращается в ФСС, довольно редки. Чаще бывает так, что в отделение ФСС обращается работник, сомневающийся в том, что ему правильно выплатили пособие. Так, совсем недавно к нам обратился работник с просьбой перепроверить правильность расчета пособия по больничному, которое ему выплатил работодатель. Мы провели проверку, и оказалось, что при расчете пособия бухгалтер не учел одну из справок о заработке на предыдущем месте работы. Мы рекомендовали работодателю доплатить пособие и отразить расходы за счет средств ФСС в текущем периоде.

Все же, как быть в ситуации, если ошибку обнаружил сам работодатель? Какие документы надо подать в ФСС, чтобы расходы на пособие возместили?

Е.М. Плехова: В ФСС необходимо подать заявление с документами, подтверждающими назначение и выплату пособия (копии документов, которые раньше уже представлялись в ФСС при обращении за возмещением пособия, выплаченного в заниженном размере). А также необходимо составить и подать бухгалтерскую справку с новым расчетом пособия и объяснением, какая именно ошибка была допущена. В справке надо указать такие данные:

сумму ранее выплаченного пособия и период, в котором оно было выплачено; правильную сумму пособия и сумму, на которую пособие было занижено; период, в котором вы доплатили работнику разницу и отразили ее в таблицах 1 и 2 расчета по форме-4 ФСС.

Части пособия, выплачиваемые за счет организации и за счет ФСС, в справке надо выделить отдельно.

Надо ли доплачивать пособие, если с момента, когда оно было выплачено неправильно, прошло более 3 лет? Примет ли эти расходы ФСС?

Е.М. Плехова: В нашей практике таких случаев не было. Вероятно, бухгалтеры, найдя ошибку, ориентируются на общий срок исковой давности — 3 года (ст. 196 ГК РФ). Хотя если пособие оказалось частично не выплаченным по вине страхователя, то ограничение по сроку давности не действует (ч. 3 ст. 15 Закона от 29.12.2006 № 255-ФЗ).

В то же время законодательство прямо не устанавливает специальных сроков обращения в ФСС РФ за возмещением средств по пособиям, выплаченным сотрудникам. Не прописана и обязанность ФСС возместить организации расходы на доплату пособия из-за обнаружения ошибки после истечения трехлетнего срока.

Я думаю, что, если работодатель обратится в такой ситуации за возмещением пособия, в ФСС посмотрят, проводили ли они раньше выездную проверку организации за период, когда произошла ошибка. Если отделение ФСС уже проводило выездную проверку за этот период, причем расходы организации на выплату пособий проверялись сплошным методом, нарушения не были выявлены, а страхователь, подписав акт проверки, с этим согласился, высока вероятность того, что ему откажут в возмещении.

Если же проверка не проводилась или она проводилась выборочно и документы, по которым пособие оказалось заниженным, ревизоры не проверяли, шансов получить возмещение будет больше. В любом случае у организации есть право оспорить решение ФСС в судебном порядке.

Что делать, если сотрудник, которому пособие было начислено неправильно, уволился?

Е.М. Плехова: Наверное, надо попытаться его разыскать. Но если это не удалось, никакие санкции со стороны ФСС, как я уже говорила, не грозят.

Наш следующий вопрос. Женщина работает у индивидуального предпринимателя. Он не может оплатить ей больничный лист по беременности и родам из-за недостатка средств. Может ли женщина сама обратиться в ФСС за выплатой пособия по больничному и представить все документы или это должен делать только предприниматель?

При этом женщина сама может обратиться в отделение ФСС по адресу регистрации предпринимателя за получением пособия. Для этого ей надо представить (п. 14 Регламента):

заявление о выплате пособия в произвольной форме; больничный лист; справку (справки) о сумме заработка за 2 календарных года (оригинал или заверенные копии). Заверить эти справки, если они от других работодателей, может предприниматель, у которого женщина работает сейчас (утв. Приказом Минтруда от 30.04.2013 № 182н); заявление о направлении запроса в ПФР (если нет возможности представить справки о заработке) (Правила, утв. Приказом Минздравсоцразвития от 06.02.2007 № 91); заверенную работодателем копию трудовой книжки или другие документы, подтверждающие страховой стаж (трудовые договоры) (Правила, утв. Приказом Минздравсоцразвития от 06.02.2007 № 91). Вместо заверенной копии трудовой книжки или договора можно представить простую копию и предъявить оригинал, тогда ФСС заверит копию сам; выписку из банковского счета предпринимателя — в доказательство того, что у ИП нет средств на выплату пособия. Если женщина не может ее представить, ФСС будет проверять наличие средств на счете предпринимателя самостоятельно. И возможно, срок принятия решения о выплате пособия непосредственно Фондом из-за этого увеличится.

По заявлению женщины отделение ФСС перечислит пособие на ее банковский счет либо направит почтовым переводом.

Женщина устроилась на работу незадолго до родов. ФСС отказал в возмещении средств на ее пособие по беременности и родам из-за того, что она является родственницей одного из руководителей организации. Можно ли удержать с нее выплаченное пособие? Можно ли тогда не выплачивать ей пособие по уходу за ребенком, ведь ФСС, скорее всего, откажет в возмещении и этого пособия тоже?

Е.М. Плехова: Факт трудоустройства во время беременности и то, что женщина является родственницей руководителя или учредителя, не дают полных оснований для отказа в возмещении пособия. Хотя это, конечно, подталкивает проверяющих ФСС к более глубокому и детальному изучению фактических обстоятельств.

При проверке ревизоры ФСС внимательно оценивают в совокупности все представленные страхователем документы. Обычно анализируется, какие обязанности выполняет работница и соответствует ли оплата ее труда занимаемой должности. Ревизоры проверяют трудовой договор, индивидуальные сведения персонифицированного учета, которые работодатель передает в ПФР, должностные инструкции, штатное расписание, документы, которые сама работница создает в результате своей трудовой деятельности. Если ФСС установит, что трудовые отношения фиктивны и женщину оформили на работу только для того, чтобы получить из Фонда средства на пособие, в возмещении будет отказано.

Но удержать пособие с работника можно, только если оно было переплачено в результате счетной ошибки или недобросовестности получателя (ч. 4 ст. 15 Закона от 29.12.2006 № 255-ФЗ). То есть если сам получатель представил недостоверные документы, например, о своем заработке.

В вашей ситуации удержать пособие с работницы оснований нет. Нет оснований и для отказа в выплате ей пособия по уходу за ребенком.

Но тогда придется платить все пособия из собственных средств.

Е.М. Плехова: Если женщина на самом деле работала и получала соответствующую ее должности зарплату, я советовала бы оспорить решение территориального отделения в региональном отделении ФСС.

Срок обжалования решения об отказе в выделении средств в вышестоящий орган или в суд — 3 месяца (ч. 2 ст. 55 Закона от 24.07.2009 № 212-ФЗ; ст. 198 АПК РФ). Но он может быть восстановлен, если в региональном отделении ФСС или в суде сочтут причину пропуска уважительной.

Работник погиб в конце 2013 г. в результате несчастного случая на производстве. А за страховой выплатой родственники обратились уже в 2014 г. Размер страховой выплаты с 2014 г. намного увеличился: с 76 699,80 руб. до 1 000 000 руб. (Закон от 02.12.2013 № 331-ФЗ) В каком размере получат страховую выплату родственники погибшего работника? В одном из своих постановлений Пленум Верховного суда разъяснил, что размер должен определяться на дату выплаты (п. 17 Постановления Пленума ВС от 10.03.2011 № 2).

Так что если родственники обратятся за выплатой в 2014 г., размер выплаты составит 1 000 000 руб.

■

Н.А. Новикова, эксперт по бухгалтерскому учету и налогообложению

Если вы решили купить или продать недвижимость

Отражаем в учете сделку с недвижимостью, считаем налоги

Продажа недвижимости дело не одного дня. И чаще всего фактическая передача такого имущества от продавца к покупателю предшествует государственной регистрации перехода права собственности. Расскажем, как правильно отразить такую операцию в учете и какие налоги при этом необходимо уплатить. Сразу оговоримся, что в рамках данной статьи мы не рассматриваем операции по купле-продаже земельных участков, а также таких особых объектов недвижимости, как воздушные и морские суда и суда внутреннего плавания.

Но как быть, если имущество передано покупателю по акту в 2012 г., а переход права собственности зарегистрирован уже в 2013 г. (или не зарегистрирован до сих пор)? Такая сделка фактически совершена до вступления в силу нового порядка признания дохода от реализации недвижимости. Поэтому доходы от реализации (и соответствующие им расходы) отражаем по ранее действующим правилам, то есть на дату государственной регистрации перехода права собственности (Письма ФНС от 20.12.2012 № ЕД-4-3/21729@; Минфина от 15.05.2013 № 03-03-06/1/16788).

Если продаваемый объект недвижимости учитывался в составе основных средств и реализован с убытком, то учесть этот убыток единовременно при расчете налога на прибыль нельзя. Он включается в состав прочих расходов равномерно на протяжении оставшегося срока полезного использования этого основного средства (п. 3 ст. 268 НК РФ).

НДС, начисленный с предварительной оплаты, в момент государственной регистрации перехода права собственности принимается к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

И не забудьте в течение 5 календарных дней с момента получения аванса (при предоплатной системе расчетов) и с даты госрегистрации перехода права собственности оформить соответствующие счета-фактуры (п. 3 ст. 168, п. 3 ст. 167 НК РФ).

Бухгалтерский учет

Недвижимость, переданную покупателю по акту, нужно списать со счета 01 «Основные средства» (или со счета 41 «Товары», если такой объект был приобретен изначально для перепродажи) на счет 45 «Товары отгруженные», где она будет числиться до момента госрегистрации перехода права собственности (Письма Минфина от 27.01.2012 № 07-02-18/01, от 22.03.2011 № 07-02-10/20).

С момента перевода основных средств на счет 45 «Товары отгруженные» стоимость недвижимости не будет учитываться при расчете налога на имущество.

Однако такой вариант учета справедлив только в том случае, когда продавец с момента передачи недвижимости покупателю перестает получать от него какие-либо экономические выгоды. Но так бывает не всегда. Например, согласно условиям договора до момента госрегистрации сделки вы имеете право хранить там товары (что вы и делаете). Или объект недвижимости сдан в аренду. Арендная плата до тех пор, пока сделка не будет зарегистрирована, — доход продавца (статьи 608, 617 ГК РФ). В таких случаях основное средство будет продолжать числиться в учете вплоть до даты государственной регистрации. Списывать его на счет 45 «Товары отгруженные» в момент передачи покупателю не нужно. Передача имущества по акту отражается лишь в аналитическом учете. Это нам подтвердили и в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

“Объект недвижимости, переданный покупателю, но продолжающий приносить организации экономические выгоды, должен учитываться в составе основных средств. Это в полной мере касается сданных в аренду основных средств. До тех пор пока продавец получает арендную плату, такое имущество является для него основным средством. В аналогичном порядке должен решаться вопрос и об учете переданного объекта недвижимости, если компания-продавец продолжает использовать его, например, для хранения товаров”.

В бухгалтерском учете доход от реализации объекта отражаем в момент государственной регистрации перехода права собственности. В этот же момент остаточную стоимость объекта недвижимости нужно признать прочим расходом (п. 12 ПБУ 9/99; п. 19 ПБУ 10/99).

Пример. Учет продажи недвижимости

/ условие / Организация заключила договор на продажу здания производственного цеха за 11 800 000 руб. (в том числе НДС 1 800 000 руб.). Здание передано покупателю по акту 15.04.2013. Государственная регистрация перехода права собственности состоялась 08.05.2013. Оплата от покупателя поступила двумя частями: 10.04.2013 — 7 080 000 руб. и 13.05.2013 — 4 720 000 руб. Первоначальная стоимость здания — 8 000 000 руб., сумма начисленной амортизации на дату передачи в бухгалтерском и налоговом учете — 1 300 000 руб.

/ решение / Проводки будут такие.

Содержание операции

Дт

Кт

Сумма, руб.

На дату получения аванса (10.04.2013)

Получены денежные средства от покупателя

51 «Расчетные счета»

62 «Расчеты с покупателями и заказчиками»

7 080 000

Начислен НДС с аванса (7 080 000 руб. / 118 х 18)

62 «Расчеты с покупателями и заказчиками»

68-1 «Расчеты по НДС»

1 080 000

На дату подписания акта приемки-передачи (15.04.2013)

Списана первоначальная стоимость здания

01-2 «Выбытие основных средств»

01-1 «Основные средства в эксплуатации»

8 000 000

Списана сумма амортизации

02 «Амортизация основных средств»

01-2 «Выбытие основных средств»

1 300 000

Отражена передача здания покупателю (8 000 000 руб. – 1 300 000 руб.)

В момент передачи недвижимого имущества по акту в налоговом учете возникнет доход от реализации, а остаточная стоимость ОС признается расходом. Более позднее признание такого дохода и расхода в бухгалтерском учете (в момент госрегистрации перехода права собственности) приводит к возникновению временных разниц (пп. 9—12 ПБУ 18/02). Нужно начислить отложенный налоговый актив (ОНА), равный 20% от продажной стоимости недвижимости (без НДС), и отложенное налоговое обязательство (ОНО), равное 20% от остаточной стоимости ОС (пп. 14, 15 ПБУ 18/02). В момент госрегистрации перехода права собственности ОНА и ОНО будут списаны

Начислен ОНА ((11 800 000 руб. – 1 800 000 руб.) x 20%)

09 «Отложенные налоговые активы»

68-2 «Расчеты по налогу на прибыль»

2 000 000

Начислено ОНО (6 700 000 руб. х 20%)

68-2 «Расчеты по налогу на прибыль»

77 «Отложенные налоговые обязательства»

1 340 000

На дату государственной регистрации перехода права собственности (08.05.2013)

НДС, начисленный при получении аванса, принят к вычету

68-1 «Расчеты по НДС»

62 «Расчеты с покупателями и заказчиками»

1 080 000

Списан ОНА

68-2 «Расчеты по налогу на прибыль»

09 «Отложенные налоговые активы»

2 000 000

Списано ОНО

77 «Отложенные налоговые обязательства»

68-2 «Расчеты по налогу на прибыль»

1 340 000

На дату получения второго платежа (13.05.2013)

Получены денежные средства от покупателя

51 «Расчетные счета»

62 «Расчеты с покупателями и заказчиками»

4 720 000

Отражение сделки у покупателя

Налог на прибыль

С 2013 г. недвижимость можно учитывать в составе основных средств, не дожидаясь подачи документов на государственную регистрацию, и амортизировать сразу после получения по акту и ввода в эксплуатацию (п. 4 ст. 259 НК РФ). Но это справедливо только для тех объектов недвижимости, которые введены в эксплуатацию начиная с 1 декабря 2012 г. (ст. 3.1 Закона от 29.11.2012 № 206-ФЗ)

НДС

При перечислении предварительной оплаты покупатель имеет право заявить к вычету НДС, предъявленный ему продавцом. При условии, конечно, что недвижимость приобретается для деятельности, облагаемой НДС, и от продавца получен авансовый счет-фактура (пп. 1, 2, 12 ст. 171, п. 9 ст. 172 НК РФ).

Кроме того, покупатель имеет право принять к вычету НДС, предъявленный при получении объекта недвижимости (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Ранее принятый к вычету НДС с перечисленных авансов в этот момент нужно восстановить (подп. 3 п. 3 ст. 170 НК РФ).

Давайте разберемся, когда возникает право на этот налоговый вычет. Для этого должны выполняться два условия.

УСЛОВИЕ 1.Недвижимость должна быть принята к учету. Если недвижимость приобретается для перепродажи, данное условие выполняется после отражения ее на счете 41 «Товары».

Если объект недвижимости приобретен с целью дальнейшей реконструкции, дожидаться перевода его на счет 01 «Основные средства» не требуется. Принять к вычету НДС можно после оприходования его на счете 08 (Письмо Минфина от 16.07.2012 № 03-07-11/185).

УСЛОВИЕ 2.Нужно получить от продавца «отгрузочный» счет-фактуру. «Отгрузочный» счет-фактуру продавец оформляет только после госрегистрации сделки. Однако на практике встречается ситуация, когда счет-фактура выдается покупателю уже в момент передачи недвижимости по акту. Принимать к вычету НДС по такому документу весьма рискованно. Счет-фактура, оформленный до даты госрегистрации сделки, право на налоговый вычет не дает. В этом случае претензий со стороны проверяющих, скорее всего, не избежать. Если вы готовы отстаивать вычет НДС — судебная практика на вашей стороне (Постановления ФАС СКО от 24.06.2011 № А53-18544/2010; ФАС ЗСО от 15.06.2009 № Ф04-3453/2009(8568-А27-42)). Если же спорить с проверяющими вы не хотите, нужно попросить продавца переоформить счет-фактуру, а вычет отложить как минимум до даты госрегистрации перехода права собственности.

ВЫВОД

Самый безопасный вариант — заявить к вычету НДС только после госрегистрации права собственности на приобретаемый объект недвижимости и перевода его на счет 01 «Основные средства».

Если продавец российской недвижимости — иностранная компания

НДС

Реализация недвижимости на территории РФ облагается НДС (подп. 1 п. 1 ст. 146, ст. 147 НК РФ). Поэтому в контракте с иностранной компанией должно быть указано, что согласованная сторонами цена включает с себя НДС. При этом российской компании — покупателю при выплате дохода иностранному продавцу удерживать и перечислять в бюджет НДС не нужно. Дело в том, что иностранная организация, владеющая недвижимостью на территории РФ, в обязательном порядке ставится на учет в налоговых органах (п. 5 ст. 83 НК РФ). А раз так, то она должна самостоятельно начислить и уплатить в бюджет НДС (Письма Минфина от 10.04.2013 № 03-07-14/11907; ФНС от 07.06.2013 № ЕД-4-3/10454@).

Подтвердить факт постановки иностранной компании на учет можно одним из следующих документов:

Кроме того, не забывайте, что для принятия к вычету входного НДС вам потребуется получить от иностранного продавца счет-фактуру.

Однако на практике иногда встречается такая ситуация. Стороны договариваются о том, что перечислять НДС в бюджет будет российская организация — покупатель, которая выступит налоговым агентом и удержит налог при выплате доходов иностранному продавцу (п. 1 ст. 161 НК РФ). Конечно, так проще и иностранной компании, и российскому покупателю. Но такие договоренности могут быть чреваты. Поясним почему.

Если вы налоговый агент, то счет-фактуру оформляете себе сами, да и порядок возмещения такого НДС совсем иной. Если вы будете оплачивать недвижимость авансом, то одновременно заплатите НДС в бюджет. А заявите его к вычету только после принятия на учет объекта недвижимости (п. 3 ст. 168, п. 3 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина от 21.06.2013 № 03-07-08/23545; Решение ВАС от 12.09.2013 № 10992/13). Если недвижимость вы оплачиваете уже после регистрации перехода права собственности, то НДС с таких платежей (постоплаты) вы примете к вычету только по факту его перечисления в бюджет. То есть право на вычет входного НДС у вас возникает в более поздних периодах.

Но это еще не все. Никто не может дать гарантии, что при таком варианте уплаты НДС ваш вычет не будет оспорен налоговиками в принципе. Ведь по Налоговому кодексу вы не являетесь налоговым агентом, а раз так, то на вычет НДС можете претендовать только при наличии счета-фактуры, оформленного продавцом.

Именно поэтому уже на этапе заключения договора очень важно правильно оформить отношения с иностранным продавцом.

Во-первых, в контракте необходимо прописать его обязанность самостоятельно уплатить в российский бюджет НДС с совершаемой сделки купли-продажи.

А во-вторых, указать, что он обязан выдать вам счета-фактуры, оформленные по российским правилам. А чтобы с получением такого документа у вас не возникло сложностей, возможно, будет не лишним также прописать штрафные санкции для продавца за непредоставление им так необходимых вам счетов-фактур.

Налог на прибыль с доходов иностранной компании

Доходы иностранной компании, реализующей недвижимость на территории РФ, облагаются налогом на прибыль. Если такой доход не связан с предпринимательской деятельностью иностранной компании в РФ, российская организация признается налоговым агентом. При выплате дохода она должна удержать налог по ставке 20% и не позднее рабочего дня, следующего за днем такой выплаты дохода, перечислить его в бюджет (подп. 6 п. 1 ст. 309, ст. 284, п. 2 ст. 287, п. 1 ст. 310 НК РФ).

Причем если до момента выплаты дохода иностранный продавец представит вам документы, подтверждающие его затраты на приобретение недвижимости, то такие расходы нужно учесть при расчете налоговой базы. В этом случае налог вы будете удерживать не со всего дохода иностранной компании, а лишь с разницы (п. 4 ст. 309 НК РФ).

При выплате дохода иностранной компании проверьте, не установлен ли международным соглашением об избежании двойного налогообложения иной порядок налогообложения доходов иностранной компании от реализации недвижимости, находящейся на территории РФ. Заметим, что согласно таким соглашениям, как правило, доходы от реализации недвижимости облагаются налогом в том государстве, в котором такая недвижимость находится.

Вместе с недвижимостью к покупателю также переходят и права на земельный участок, расположенный под ней и необходимый для ее использования. Если земля находится в собственности продавца, то после государственной регистрации сделки покупатель, помимо самого объекта недвижимости, получит в собственность еще и земельный участок (даже если в договоре купли-продажи недвижимости данный вопрос урегулирован не будет) (пп. 1, 2 ст. 552 ГК РФ). А в этом случае он становится плательщиком земельного налога (ст. 388 НК РФ). Если же земля арендована, переоформлением прав на нее нужно будет заниматься отдельно. Поэтому уже на этапе заключения договора выясните у продавца, какими правами на земельный участок он располагает. ■

О.А. Малкова, главный бухгалтер ЗАО «МСУ-35 Промэлектромонтаж»

Управление дебиторской задолженностью

Как создать эффективную систему учета, анализа и контроля долгов

Не на всех предприятиях есть финансовый отдел, занимающийся контролем и проверкой контрагентов, поэтому часто это ложится на бухгалтеров. Они, как никто другой, видят реальную картинку финансового состояния фирмы. Кроме того, платежеспособность их предприятия — это и их собственное благополучие.

Именно поэтому мы рассмотрим, как организовать контроль за дебиторской задолженностью.

Инвентаризация

Самый простой и привычный метод, позволяющий понять, кто сколько нам должен и когда долг обязан погасить, — инвентаризация дебиторской задолженности. Необходимо аккуратно заполнить не только акт инвентаризации расчетов с покупателями, поставщиками по форме № ИНВ-17, но и справку к акту инвентаризации расчетов (приложение к этой форме). Тогда будут зафиксированы все необходимые нам параметры долга.

СОВЕТ

По правилам бухучета инвентаризация является обязательной лишь перед составлением годовой отчетности (п. 38 ПБУ 4/99; п. 27 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Приказ Минфина от 13.06.95 № 49). Но для контроля этого, безусловно, недостаточно. Мы советуем проводить инвентаризацию не реже чем раз в полгода. И, помимо этого, как минимум раз в 2 месяца проводите мониторинг задолженности. Что это такое? Читайте ниже.

Определение момента возникновения задолженности

Недостаточно просто посмотреть в бухгалтерской программе, на какую дату возник долг (как делают многие бухгалтеры). Обязательно прочитайте договор с контрагентом. В нем должны быть определены сроки оплаты поставленных товаров, оказанных услуг или выполненных работ. Только по истечении этих сроков долг становится просроченным и подлежит более тщательному контролю и мониторингу.

При выполнении работ, оказании услуг, отгрузках товаров по долгосрочным контрактам зачастую так и есть: в договорах отражены сроки оплаты. А вот разовые поставки товаров порой происходят просто по накладным, с выставлением счетов, без оформления договора. В этом случае вступают в силу правила Гражданского кодекса: покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара (если иное не предусмотрено законодательством, договором купли-продажи или не вытекает из существа обязательства) (п. 1 ст. 486 ГК РФ). Также надо учитывать, что банк должен провести платеж не позднее 3 рабочих дней (п. 5 ст. 5 Закона от 27.06.2011 № 161-ФЗ; п. 16 Постановления Пленума ВАС от 22.10.97 № 18). Таким образом, поставка должна быть оплачена в течение 3 рабочих дней с даты приемки-передачи товара. С этого дня можно считать ее просроченной и включать в список контролируемых долгов.

Если же вы оплатили поставку авансом по счету поставщика без договора и в счете также не указан срок поставки, то тут вступают в действие следующие правила. Вы требуете от поставщика исполнения обязательства в конкретный срок, который должен быть разумным. А если поставщик не исполнит ваше требование, то обязательство по поставке должно быть исполнено в семидневный срок со дня предъявления вами требования о его исполнении (статьи 457, 314 ГК РФ). То есть определить срок просрочки поставки практически невозможно до тех пор, пока должнику не будет отправлена претензия с требованием исполнения обязательства.

СОВЕТ

Рекомендуем всегда отправлять такие письма контрагентам с описью вложения и уведомлением о вручении, так как подпись на уведомлении о получении является единственным неоспоримым подтверждением получения письма. С даты получения должником требования (претензии) с просьбой о выполнении обязательства по поставке отсчитываете 7 дней и включаете сумму в список просроченных долгов.

Существенность суммы долга

При большом обороте мониторинг и контроль всей дебиторки может быть очень трудоемким. Часто отслеживание и возврат несущественной суммы, например в тысячу рублей, влекут за собой трудозатраты, не соотносимые с достигнутым результатом. Поэтому сначала целесообразно определить минимальную сумму, потеря которой для вашей организации существенна. И далее нужно контролировать только ту задолженность, которая не меньше этого лимита.

Мониторинг и контроль задолженности

Сам мониторинг и контроль долгов мы рекомендуем производить не реже чем раз в 2—3 месяца. Ситуация постоянно меняется, и если еще вчера вы были уверены в своем контрагенте, то завтра он может оказаться неплатежеспособным или вообще начать процедуру банкротства.

Помните, что, скорее всего, ни один должник, какие бы доверительные отношения между вами ни были, не предупредит вас о своей неплатежеспособности либо о планируемой ликвидации.

Таким образом, необходимо сделать следующее.

ЭТАП 1.Проверить сроки просрочки. Это нужно для того, чтобы знать, какова вероятность добровольного возврата долга. Ведь все мы понимаем, что если у контрагента стабильный бизнес, нет финансовых проблем, то он вряд ли будет допускать просрочки в платежах. Только кратковременные, например, из-за ухода директора в отпуск или еще по каким-либо организационным причинам. Поэтому чем больше срок просрочки, тем больше вероятность финансовых проблем у должника. И тем активнее нужно заниматься мероприятиями по истребованию долгов, иначе можно лишиться денег навсегда.

Не надо откладывать начало мероприятий по истребованию долгов, ведь существующий трехгодичный срок истечения исковой давности (ст. 196 ГК РФ) на деле не такой уж и большой. И при его пропуске вам останется лишь списать долг за счет резерва либо сразу признать в расходах (подп. 2 п. 2 ст. 265 НК РФ).

ЭТАП 2.Рассчитать долю просроченной задолженности в общем объеме задолженности. Этот этап необходим для определения критичности просроченных долгов. Ведь, планируя будущие поступления, вы, помимо всего прочего, смотрите на дебиторскую задолженность, то есть на суммы, которые, вероятнее всего, пополнят ваш расчетный счет или кассу. И если доля просроченных долгов в общем объеме 50% и более? Насколько безопасно это для платежеспособности вашего предприятия? Конечно же, небезопасно. Тем более если высокий процент просроченных долгов имеет тенденцию к росту в долгосрочном периоде времени или не уменьшается.

Рассчитать долю просроченной задолженности можно так.

ЭТАП 3.Проверить наличие процедур банкротства в отношении должника. Это важный этап. Дело в том, что, если в отношении должника введена первая из процедур банкротства — наблюдение, нужно предпринять специфичные для истребования долга в процедуре банкротства меры, а именно включить вашу организацию в реестр кредиторов. А сроки для включения в этот реестр достаточно ограниченные, и, пропустив их, можно попрощаться с возвратом долга навсегда (Закон от 26.10.2002 № 127-ФЗ).

И опять же, естественно, ни один должник не будет сам рассылать своим кредиторам информацию о предполагаемом банкротстве. Поэтому соответствующие данные проверяйте сами.

ЭТАП 4.Проанализировать судебные дела, возбужденные в отношении должника. Этот этап необходим, если должник длительное время не возвращает вам долг (например, около полугода). Анализ возбужденных против него дел даст возможность понять, только ли вам он не возвращает долги и, если нет, каков их размер.

ЭТАП 5.Сделать финансовый анализ платежеспособности должника и прогноз его платежеспособности на будущее. Cтоит обратить особое внимание на этот этап. Поэтому о нем — в следующих номерах .

***

Мы предложили лишь один из возможных вариантов контроля за долгами. Разумеется, ваше руководство может установить и иную систему. ■

Л.А. Елина, экономист-бухгалтер

У фирмы есть земля? Внимание на земельный налог!

Проверяем данные, которые могут понадобиться для расчета налога

В начале этого года организации сдавали декларации по земельному налогу за 2013 г. (п. 3 ст. 398 НК РФ) При подготовке отчетности наши читатели столкнулись с определенными сложностями и обратились с вопросами в редакцию. Постараемся ответить на них в этой статье. Ведь если вы отразили в своей декларации что-то неправильно, можно подать в инспекцию уточненку за 2013 г. Да и при расчете авансовых платежей по земельному налогу на 2014 г. вы можете столкнуться с аналогичными проблемами.

СИТУАЦИЯ 1. Кадастровая стоимость земли изменилась в течение года с определенной даты отчетного года (но не с 1 января)

Это могло быть из-за перевода земель из одной категории в другую либо в связи с изменением вида разрешенного использования участка. Либо ваша организация (или иное заинтересованное лицо) могла оспорить кадастровую стоимость в суде и в решении суда просто указана новая кадастровая стоимость, вступающая в силу с определенного числа (не распространяя свое действие на прошлый период).

ВАРИАНТ 1.Кадастровая стоимость земли увеличилась. В таком случае при расчете налога вы должны использовать ее новое значение только с 1 января следующего года (Определение КС от 03.02.2010 № 165-О-О). Ведь увеличенная стоимость должна влиять на расчет налога не ранее 1-го числа следующего налогового периода (Письмо Минфина от 12.09.2011 № 03-05-05-02/46).

Связано это с тем, что акты об утверждении кадастровой стоимости земельных участков в части, влияющей на исчисление земельного налога, действуют во времени согласно ст. 5 НК РФ (то есть могут иметь обратную силу, только если улучшают положение налогоплательщиков). И налоговые инспекторы теперь должны придерживаться такой же точки зрения. ФНС указала на это в своем свежем обзоре практики рассмотрения налоговых споров Президиумом ВАС (Письмо ФНС от 24.12.2013 № СА-4-7/23263).

ВАРИАНТ 2.Кадастровая стоимость снизилась. В этом случае, казалось бы, можно рассчитать налог с пользой для себя: за часть года — с учетом старой кадастровой стоимости, а за другую часть — с учетом новой. Более того, есть Письмо Минфина, из которого можно сделать именно такой вывод (Письмо Минфина от 13.03.2013 № 03-05-04-02/7507).

Однако такой подход очень опасный. Нельзя утверждать, что инспекторы поддержат «двухступенчатый» расчет налога по участку, если в середине года была изменена его кадастровая стоимость. Ведь в Налоговом кодексе нет подобного механизма. Такая точка зрения прослеживается в других Письмах Минфина, одно из которых, кстати, доведено налоговой службой до инспекций (Письма Минфина от 05.09.2013 № 03-05-05-02/36540, от 16.07.2013 № 03-05-04-02/27809 (доведено Письмом ФНС от 19.07.2013 № БС-4-11/13149)). В них финансовое ведомство призывает строго придерживаться НК и считать налог исходя из стоимости, определяемой по состоянию на 1 января отчетного года. И именно такого подхода придерживаются специалисты финансового ведомства сейчас.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН Алексей Валентинович

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Установление судом рыночной стоимости земельного участка должно являться основанием для внесения органом кадастрового учета такой стоимости в качестве новой кадастровой стоимости в государственный кадастр недвижимости с момента вступления в силу судебного акта и по состоянию на дату, указанную в решении суда. При этом внесенные изменения должны учитываться при исчислении земельного налога (Постановление Президиума ВАС от 28.06.2011 № 913/11).

Если изменения в части установления кадастровой стоимости земельного участка, равной рыночной стоимости, внесены в государственный кадастр недвижимости в течение налогового периода на основании решения суда, то указанная кадастровая стоимость применяется в целях определения налоговой базы по земельному налогу по состоянию на 1 января года, следующего за налоговым периодом, в котором были внесены такие изменения в кадастр (п. 1 ст. 391 НК РФ).

Исключение — если кадастровая стоимость участка скорректирована по состоянию на 1 января года, являющегося текущим или предшествующим налоговым периодом (тогда земельный налог надо считать по новой кадастровой стоимости начиная с налогового периода, по состоянию на 1 января которого были внесены изменения в кадастр)”.

Так что лучше придерживаться более безопасного варианта и использовать новую кадастровую стоимость только при расчете налога за год, следующий за ее изменением.

СИТУАЦИЯ 2. Орган региональной власти принял акт о новой оценке земли задним числом

СИТУАЦИЯ 3. Вы были не согласны с завышенной кадастровой стоимостью земли и в суде добились установления новой кадастровой стоимости задним числом

Для этого организации, как правило, нанимают оценщика, и на основании рыночной стоимости земельного участка суд устанавливает новую кадастровую стоимость. Обратите внимание: в решении суда должно быть прямо указано, что новая (уменьшенная) кадастровая стоимость вашего участка установлена по состоянию, к примеру, на 01.01.2013 или другую дату — то есть по состоянию на прошлые периоды (иначе мы возвращаемся к ситуации 1). Если это ваша ситуация, то можно рассчитать налог исходя из новой стоимости и за 2014 г., и за более ранний период. За прошлые годы можете подать уточненную декларацию (Письмо Минфина от 30.08.2012 № 03-05-05-02/89).

Нормативная цена земли — показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости (ст. 25 Закона от 11.10.91 № 1738-1). Она определяется на уровне субъекта РФ (п. 1 Постановления Правительства от 15.03.97 № 319). Справку о ней можно взять в территориальном органе Росреестра.

Налоговая ставка: проверка тоже не помешает

Ставки земельного налога устанавливают местные власти — в пределах, оговоренных Налоговым кодексом. Если же в вашей местности не были определены ставки земельного налога, то его следует рассчитывать по ставкам НК (в общем случае — 1,5%) (пп. 1, 3 ст. 394 НК РФ).

Обратите внимание: если вы сдаете землю в аренду, платить земельный налог все равно придется именно вам, а не арендатору (пп. 1, 2 ст. 388 НК РФ). А вот ставка налога будет зависеть от того, для каких целей ваш арендатор использует эту землю.

Если, к примеру, арендатор — сельхозпроизводитель и земля предназначена для сельскохозяйственного назначения, то арендодатель может применять льготную (пониженную) ставку земельного налога. Главное — представить налоговикам доказательства целевого использования земли арендатором: взять с него соответствующее заявление, которое подтвердит вид его деятельности, попросить у него какие-либо документы, доказывающие это (Постановление ФАС МО от 22.04.2013 № А41-27239/12).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Независимо от формы собственности на земельный участок, он должен использоваться в соответствии с установленной категорией и разрешенным использованием.

При этом сам факт целевого использования земель не ставится Налоговым кодексом в зависимость от того, кем производится его использование — собственником или арендатором. Если использование земельного участка отвечает требованиям его целевого использования, то ставка налога в отношении этого земельного участка применяется исходя из вида целевого использования, указанного в правоустанавливающих (кадастровых) документах.

Таким образом, если арендатор использует земельный участок по целевому назначению, арендодатель может платить земельный налог по пониженной ставке (если она предусмотрена для данного вида земель)”.

СОРОКИН Алексей Валентинович Минфин России

Но будьте внимательны: льготная ставка может быть установлена для определенной категории земель не на федеральном уровне, а на местном. И местные органы власти могут сами диктовать условия для применения таких льгот. В частности, одним из условий может быть то, что для права на льготу собственник земельного участка сам должен вести определенный вид деятельности.

К примеру, в Москве организация — собственник земельного участка, предназначенного для эксплуатации объектов спорта, вправе применить ставку земельного налога в размере 0,3% при одновременном выполнении трех условий:

в правоустанавливающих документах на участок должен быть определен вид разрешенного использования, указывающий на эксплуатацию спортивного объекта;

уставная деятельность организации должна быть связана с эксплуатацией и использованием объектов спорта и спортивных сооружений;

Учтите, что даже если организация приобрела участки, предназначенные для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также для дачного хозяйства, то она не может применять льготную ставку налога (не выше 0,3%) (Письмо Минфина от 28.08.2013 № 03-05-05-02/35283).

С 2013 г. земельные участки, ограниченные в обороте и предоставленные для обеспечения обороны, безопасности и таможенных нужд, облагаются земельным налогом по льготной ставке, не превышающей 0,3% (подп. 1 п. 1 ст. 394, подп. 3 п. 2 ст. 389 НК РФ).

Некоторые организации, у которых есть контракты «оборонного» характера (к примеру, с федеральными агентствами), захотели воспользоваться такой льготной ставкой по собственным землям (Письмо Минфина от 30.10.2007 № 03-05-06-02/124). Однако ограниченными в обороте могут быть земельные участки, которые не просто используются для оборонных нужд, но и еще прямо для них предназначены и находятся в государственной или муниципальной собственности (подп. 5 п. 5 ст. 27, ст. 93 ЗК РФ; Письмо Минэкономразвития от 19.09.2013 № А23и-2818). Таким образом, если у коммерческой организации земельный участок находится в собственности, то она не может применять по нему льготную «оборонную» ставку.

Будьте аккуратны с уплатой налога по льготной ставке, если вы хотите ею воспользоваться на том основании, что часть вашего участка занята объектами инженерной инфраструктуры жилищно-коммунального комплекса. К примеру, на участке может стоять опора линии электропередачи. Несмотря на то что для земель, предназначенных для размещения таких объектов инженерной инфраструктуры, предусмотрены льготные ставки (ст. 394 НК РФ), земельный налог вам придется платить по полной ставке. Нельзя самим измерить площадь участка, на которой стоит опора линии электропередачи, и заплатить по ней пониженный налог отдельно от оставшейся части участка.

В одном из своих свежих писем Минфин, сославшись на Постановление ВАС (Постановление Президиума ВАС от 20.11.2012 № 7943/12), разъяснил, что пониженную ставку можно использовать, только если разрешенное использование земельного участка предполагает размещение на нем объектов жилищного фонда или объектов инженерной инфраструктуры жилищно-коммунального комплекса (Письмо Минфина от 23.10.2013 № 03-05-06-02/44332).

Повышающий коэффициент для строителей жилья: а он вам нужен?

По участкам, предназначенным для жилищного строительства, организации или ИП должны платить земельный налог по льготной ставке (к примеру, 0,3% (подп. 1 п. 1 ст. 394 НК РФ)), но (п. 15 ст. 396 НК РФ):

<или>с повышающим коэффициентом 2 — в течение первых 3 лет строительства (считая с даты госрегистрации прав на землю и до регистрации прав на построенную недвижимость). Если успеете зарегистрировать права на построенное жилье до истечения 3 лет, то налог надо будет пересчитать без учета повышающего коэффициента. Полученную разницу можно будет зачесть или вернуть;

<или>с повышающим коэффициентом 4 — по истечении указанных выше 3 лет вплоть до даты госрегистрации прав на построенную недвижимость. Причем в дальнейшем пересчитать налог нельзя.

Однако если ваша организация купила «жилищные» земли для перепродажи, то надо применять обычную (нельготную) ставку налога, которая не может превышать 1,5% (Письмо Минфина от 28.08.2013 № 03-05-05-02/35283). В таком случае повышающие коэффициенты не требуются, но нет и права на льготную ставку налога.

Земля куплена или продана в течение года

Если в течение календарного года (который является налоговым периодом по земельному налогу) вы приобретали землю или, наоборот, продавали ее, это должно быть учтено при расчете земельного налога и авансовых платежей по нему.

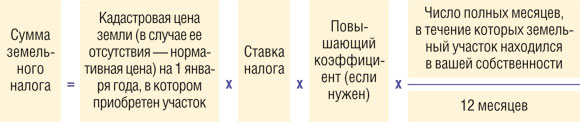

Годовая сумма налога должна определяться по формуле, учитывающей количество месяцев владения вами участком (п. 7 ст. 396 НК РФ).

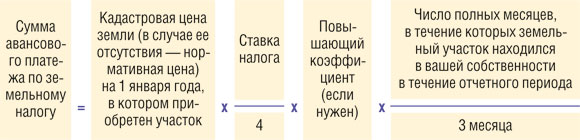

Если в местности, где расположен участок, власти установили отчетные периоды по земельному налогу (I квартал, II квартал и III квартал календарного года) (п. 2 ст. 393 НК РФ), то вам потребуется и формула для расчета авансовых платежей по земельному налогу.

Месяц, в котором вы купили участок, считается за полный месяц, если права на участок зарегистрированы до 15-го числа этого месяца включительно. Если права зарегистрированы 16-го числа и позже, этот месяц при расчете земельного налога вам учитывать не нужно.

Если же вы продали участок, то все наоборот: месяц, в котором право собственности на участок перешло к вашему покупателю, будет учитываться у вас как полный месяц при расчете земельного налога, если такая регистрация произошла 16-го числа и позднее.

Если же продажа состоялась 15-го числа и ранее — такой месяц вы не учитываете при расчете своего земельного налога или авансового платежа по нему (п. 7 ст. 396 НК РФ).

Бывает, что срок владения земельным участком очень небольшой. К примеру, организация регистрирует право собственности на участок в конце одного месяца, тут же оформляет документы на его продажу — и в начале следующего месяца уже зарегистрирован переход права собственности на этот участок к покупателю. В таком случае понятно, что ни месяц покупки участка (если дата регистрации — позже 15-го числа этого месяца), ни месяц его продажи (если дата регистрации собственности на покупателя — до 15-го числа) не должны учитываться в формуле для расчета налога или авансовых платежей по нему. Получается, налог по такому участку вообще не надо платить.

Однако поскольку в течение календарного года (налогового периода по земельному налогу) организация была хоть какое-то время собственником земельного участка, она считается плательщиком этого налога (ст. 388 НК РФ). А следовательно, должна подать декларацию по земельному налогу (ст. 398 НК РФ). От этого ее Налоговый кодекс не освобождает.

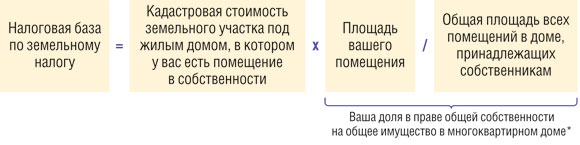

Именно поэтому лучше периодически проверять данные об участке, на котором расположен ваш дом: либо заказывать выписку в Росреестре, либо пользоваться его сайтом.

Можно сделать так: по кадастровому номеру своего помещения найдите его на публичной кадастровой карте (о том, как это сделать, читайте в следующем номере ). Вероятнее всего, вы увидите на карте не точное расположение жилого дома, а его окрестности. Далее надо будет найти на карте интересующий вас дом, поставить курсор рядом с ним (но не на сам дом, иначе попадете в справочную информацию по дому, а не по участку под ним) и нажать кнопку мыши. Если вы увидите, что желтым цветом выделился довольно большой участок, к примеру микрорайон или даже область, это означает, что участок под конкретным домом не сформирован в системе кадастрового учета. И по нему земельный налог платить не нужно. Ведь получается, что нет объекта налогообложения.

Если же выделяется небольшой участок и в его строке «адрес» четко указан адрес именно вашего дома, значит, участок под домом сформирован и вы можете увидеть на сайте Росреестра и план земельного участка (для этого нажмите на красную надпись «план ЗУ»), и план кадастрового квартала (нажмите на надпись «план КК»).

Безопаснее заплатить земельный налог, если выявится, что участок под домом поставлен на кадастровый учет, утверждена его кадастровая стоимость и по правилам, действующим в вашей местности, он может быть передан в общую долевую собственность тех, кто владеет помещениями в многоквартирном доме.

Кстати, обратите внимание на данные о форме собственности на земельный участок (они также есть в Росреестре).

Как узнать кадастровую стоимость земельного участка, мы подробно расскажем в следующем номере. Однако сразу предупредим, что платить налог со всей этой стоимости вас никто не заставляет.

* Эти данные вы можете попробовать узнать в Росреестре или в БТИ, обслуживающем ваш дом.

Если ваше помещение находится в доме, который используется как общежитие, принцип уплаты земельного налога другой. Ведь общежитие относится к специализированному жилищному фонду и собственники помещений в нем должны регистрировать свои права на землю (Письмо Минфина от 09.11.2010 № 03-05-05-02/80). Следовательно, платить земельный налог надо, только если есть свидетельство о праве на земельный участок (или долю в нем).

***

При изменении кадастровой стоимости бухгалтеры иногда озадачиваются вопросом: не нужно ли поменять первоначальную стоимость земельного участка в бухгалтерском учете? Делать это необязательно (Письмо Минфина от 08.07.2011 № 03-03-06/1/412).

Ведь кадастровая стоимость влияет лишь на расчет земельного налога. А в бухучете действуют собственные правила для переоценки основных средств. ■

Н.А. Новикова, эксперт по бухгалтерскому учету и налогообложению

Как учесть передачу страховщику остатков автомобиля после ДТП

Редкое ДТП обходится без повреждений автомобиля. Иногда восстановить транспортное средство (ТС) после аварии уже невозможно. Если машина была застрахована по КАСКО, возместить ущерб должна страховая компания. Размер страхового возмещения может варьироваться в зависимости от дальнейшей судьбы поврежденного автомобиля — останется ли он в собственности организации или будет передан страховщику.

Как правило, оба варианта указываются страховой компанией в документах по урегулированию суммы ущерба. В большинстве случаев при сильном повреждении авто организации выгоднее не оставлять его у себя, поскольку и страховка будет получена в полной сумме, и от автомобиля, превратившегося в кучу металлолома, компания избавится. Передача остатков ТС обычно оформляется актом. Давайте поговорим об этой ситуации подробнее.

Списываем поврежденный автомобиль

Как только страховая компания вынесла решение о нецелесообразности проведения восстановительного ремонта поврежденного транспортного средства, признав его полную гибель, становится очевидным, что считать такой автомобиль основным средством уже нельзя и его нужно списать (п. 29 ПБУ 6/01). После того как вы получили такое решение, оформляйте внутренний документ на списание. Это может быть акт по форме № ОС-4а (утв. Постановлением Госкомстата от 21.01.2003 № 7) или иной документ, составленный в соответствии с требованиями Закона о бухгалтерском учете (ст. 9 Закона от 06.12.2011 № 402-ФЗ). Напомним, что в налоговом учете остаточная стоимость ТС признается внереализационным расходом (подп. 8 п. 1 ст. 265 НК РФ), в бухгалтерском — прочим (п. 31 ПБУ 6/01; п. 11 ПБУ 10/99).

После списания транспортного средства вам нужно оприходовать в учете то, что от него осталось (назовем это годными остатками, именно такой термин, как правило, используют страховщики). Ведь автомобиль, даже поврежденный очень сильно, чего-то да стоит. Кроме того, оценочная стоимость такого «имущества» наверняка будет указана в документах страховщика.

Оприходование годных остатков приводит к возникновению дохода. В бухгалтерском учете — прочего, а в налоговом — внереализационного (п. 7 ПБУ 9/99; п. 13 ст. 250 НК РФ).

Отражаем страховое возмещение

Компаниям, желающим получить страховое возмещение в размере полной страховой суммы (сумма ущерба от повреждения автомобиля + стоимость годных остатков), необходимо письменно уведомить страховщика об отказе от своих прав на поврежденный автомобиль. Страховщик может предложить:

<или>передать ему остатки автомобиля в собственность;

<или>передать ему остатки автомобиля вместе с доверенностью на продажу;

<или>сдать автомобиль в определенный комиссионный магазин на реализацию (при этом вы даете распоряжение о перечислении вырученных от продажи денег на счет страховой компании).

Но независимо от того, какой из вариантов был предложен вам, важно понимать, что выплачиваемое страховое возмещение включает в себя две составляющие. Первая — возмещение реального ущерба от повреждения автомобиля (то есть ту сумму, которую вы получили бы, оставив поврежденный автомобиль у себя). Вторая — возмещение стоимости годных остатков автомобиля.

Вы можете спросить: зачем вообще делить страховое возмещение на части? Дело в том, что первая часть платежа (возмещение реального ущерба от повреждения автомобиля) НДС не облагается (ст. 146 НК РФ; Письмо Минфина от 18.03.2011 № 03-07-11/61). А вот вторая часть (равная стоимости переданных годных остатков автомобиля) должна включать в себя НДС. Ведь ее получение связано с передачей поврежденного автомобиля страховой компании (или посредникам), а такая передача признается реализацией и облагается НДС (подп. 1 п. 1 ст. 146 НК РФ; п. 5 ст. 10 Закона от 27.11.92 № 4015-1). Это подтверждает и судебная практика (Постановление 9 ААС от 01.08.2011 № 09АП-16300/2011-АК). И не забудьте оформить на вторую часть страхового возмещения счет-фактуру. Сделать это нужно не позднее 5 календарных дней с момента передачи остатков автомобиля (п. 3 ст. 168 НК РФ).

Согласно НК реализация лома черных и цветных металлов не облагается НДС (подп. 25 п. 2 ст. 149 НК РФ). Однако применять эту льготу к рассматриваемой ситуации нельзя. Ведь вы не проводите разборку автомобиля, а передаете его остатки «в комплекте» как единое целое. И только часть этого «комплекта» по факту может быть признана металлоломом.

В какой момент учитывать страховое возмещение в составе доходов? Сумму возмещения реального ущерба от повреждения авто (то есть первую часть) нужно признать доходом в момент вынесения решения страховой компанией (п. 14 ПБУ 9/99; подп. 4 п. 4 ст. 271 НК РФ). Конечно, только в том случае, если вы согласны с проведенной ею оценкой ущерба. А вот вторую часть страховой выплаты отражайте в доходах только после передачи поврежденного автомобиля (п. 12 ПБУ 9/99; п. 3 ст. 271 НК РФ).

Учитываем передачу годных остатков страховщику

Передачу годных остатков по акту отражаем в учете как реализацию. Причем даже в том случае, когда поврежденный автомобиль сдается в комиссионный магазин или передается страховой компании по доверенности (п. 5 ст. 10 Закона от 27.11.92 № 4015-1).

Пример. Передача не подлежащего восстановлению автомобиля страховой компании

/ условие / Автомобиль организации, застрахованный по договору КАСКО, попал в ДТП. 10 сентября страховая компания вынесла решение о нецелесообразности проведения восстановительного ремонта, оценив остатки автомобиля в 295 000 руб. (в том числе НДС). В решении указано, что в случае отказа от поврежденного ТС в пользу страховой компании страховое возмещение составит 800 000 руб.

15 сентября остатки автомобиля переданы страховщику.

Первоначальная стоимость автомобиля — 1 300 000 руб. Сумма начисленной амортизации — 280 000 руб.

/ решение / Проводки будут такие.

Содержание операции

Дт

Кт

Сумма, руб.

На дату принятия решения страховой компанией и составления акта на списание ТС (10.09.2013)

Списана первоначальная стоимость автомобиля

01-2 «Выбытие основных средств»

01-1 «Основные средства в эксплуатации»

1 300 000

Списана сумма амортизации

02 «Амортизация основных средств»

01-2 «Выбытие основных средств»

280 000

Списана остаточная стоимость автомобиля (1 300 000 руб. – 280 000 руб.)

91-2 «Прочие расходы»

01-2 «Выбытие основных средств»

1 020 000

Оприходованы остатки автомобиля (295 000 руб. х 100% / 118%)

10 «Материалы»

91-1 «Прочие доходы»

250 000

Признан доход в виде страхового возмещения (за вычетом стоимости годных остатков) (800 000 руб. – 295 000 руб.)

76 «Расчеты с разными дебиторами и кредиторами»

91-1 «Прочие доходы»

505 000

На дату передачи остатков автомобиля страховой компании (15.09.2013)

Отражен доход от реализации остатков автомобиля

76 «Расчеты с разными дебиторами и кредиторами»

91-1 «Прочие доходы»

295 000

Начислен НДС со стоимости переданных остатков автомобиля (295 000 руб. х 18% / 118%)

91-2 «Прочие расходы»

68-2 «НДС»

45 000

Списана себестоимость реализованных остатков автомобиля

91-2 «Прочие расходы»

10 «Материалы»

250 000

А в налоговом учете нужно отразить указанные операции следующим образом.

Наименование операции

Классификация дохода/расхода

Сумма, руб.

На дату принятия решения страховой компанией и составления акта на списание ТС (10.09.2013)

Списана остаточная стоимость автомобиля

Внереализационный расход

1 020 000

Оприходованы остатки автомобиля

Внереализационный доход

250 000

Признан доход в виде страхового возмещения (за вычетом стоимости годных остатков)

Внереализационный доход

505 000

На дату передачи остатков автомобиля страховой компании (15.09.2013)

Отражен доход от реализации остатков автомобиля (295 000 руб. – 45 000 руб.)

Доход от реализации

250 000

Списана себестоимость реализованных остатков автомобиля

Расходы, уменьшающие доходы от реализации

250 000

***

Если страховая компания признала полную гибель застрахованного имущества, то именно ваш руководитель (а не страховая компания) должен решать, будет ли страховое возмещение выплачено в размере полной страховой суммы (если поврежденный автомобиль компания передаст страховщику) или за вычетом стоимости годных остатков (оставив его у себя). Это прямо указано в Законе об организации страхового дела (п. 5 ст. 10 Закона от 27.11.92 № 4015-1). Поэтому вы можете претендовать на получение страхового возмещения в размере полной страховой суммы, даже если в договоре страхования (или в утвержденных страховщиком правилах страхования) будет установлен иной порядок определения выплаты (например, указано, что решение о варианте выплаты принимает страховая компания, или содержится условие о том, что страховое возмещение выплачивается за вычетом стоимости годных остатков) (Постановления 7 ААС от 07.12.2012 № А27-17043/2011; ФАС ДВО от 13.08.2010 № Ф03-5368/2010). ■

Обмен опытом: вычет НДС при облагаемых и необлагаемых операциях

Продолжаем знакомить наших читателей с победителями творческого конкурса, проведенного нашим издательством в прошлом году, и публиковать их лучшие разработки, которые могут быть полезны в бухгалтерской работе.

Внимание на учетную политику для целей НДС

Наша читательница напоминает, какие вопросы, касающиеся методики раздельного учета НДС, должны быть в учетной политике организации, ведущей как облагаемые, так и не облагаемые НДС виды деятельности (п. 4 ст. 170 НК РФ).

1. Перечень расходов, непосредственно связанных с облагаемой НДС деятельностью, и перечень расходов, непосредственно связанных с деятельностью, не облагаемой этим налогом. Не путайте такие расходы с прямыми расходами для целей расчета налога на прибыль. Два указанных перечня нужны для раздельного учета входного НДС, то есть для распределения его по трем группам:

входной НДС, относящийся к расходам, непосредственно связанным с не облагаемой НДС деятельностью, — его можно учитывать в стоимости товаров (работ, услуг) (п. 2 ст. 170 НК РФ);

входной НДС по расходам, непосредственно связанным с облагаемой НДС деятельностью, — его можно принять к вычету (ст. 172 НК РФ);

входной НДС по расходам, связанным как с облагаемой, так и с не облагаемой НДС деятельностью (Постановление Президиума ВАС от 05.07.2011 № 1407/11). Его нужно распределять на учитываемый в стоимости товаров (работ, услуг) и принимаемый к вычету.

Можно разработать специальный регистр для учета расходов или организовать раздельный учет на субсчетах соответствующих бухгалтерских счетов.

2. База для расчета пропорции. В НК в качестве основы для распределения указана просто «стоимость отгруженных товаров (работ, услуг), имущественных прав», но не уточняется, о какой именно стоимости идет речь. Поэтому организация вправе самостоятельно решить, что будет использоваться в качестве базы:

3. Применение правила «пяти процентов», предусмотренного п. 4 ст. 170 НК РФ. Но помните, даже если доля расходов по необлагаемой деятельности будет менее 5%, делать расчет все равно надо. Иначе проверяющие могут сказать, что у организации нет раздельного НДС-учета.

4. Порядок распределения входного НДС по приобретенным основным средствам и нематериальным активам, которые будут использоваться как для облагаемой, так и для не облагаемой НДС деятельности. По ним можно распределять входной НДС уже в месяце принятия объекта к учету, не дожидаясь окончания квартала.

Регистр учета входного НДС по общим расходам

Составьте следующий регистр, чтобы определить:

<или>принять к вычету весь НДС (применяя правило «пяти процентов»);

<или>распределить входной налог, относящийся и к облагаемым, и к необлагаемым операциям.

Приведенный ниже регистр пригодится организациям, которые в качестве базы для расчета пропорции выбрали выручку без учета НДС.

Последние графы нужны тем, кто в учетной политике закрепил, что будет применять правило «пяти процентов».

Учет расходов для раздельного учета НДС за 2014 г.

Период

Выручка (без НДС)

Доля не облагаемой НДС выручки в общем объеме выручки, % (гр. 3 / (гр. 3 + гр. 2) х 100%)

Расходы по облагаемой деятельности, руб.

Общехозяйственные расходы, относящиеся и к облагаемой, и к необлагаемой деятельности, руб.

Часть общехозяйственных расходов, относящихся к необлагаемой деятельности, руб. (гр. 6 х гр. 4 / 100%)

Расходы по необлагаемой деятельности, руб.

Доля расходов по необлагаемой деятельности, % ((гр. 7 + гр. 8) / (гр. 5 + гр. 6 + гр. 8) х 100%)

Можно ли принять весь входной НДС к вычету

от облагаемой НДС деятельности, руб.

от не облагаемой НДС деятельности, руб.

1

2

3

4

5

6

7

8

9

10

I квартал 2014 г.

30 000 000

6000

0,02Умножив на этот показатель входной НДС по общехозяйственным расходам, относящимся как к облагаемой, так и к необлагаемой деятельности, вы получите сумму НДС, которую надо учесть в составе расходов. Оставшуюся часть входного НДС можно принять к вычету

2 500 000

400 000

80

200 000

6,45

Нет, нужно распределять

...

***

В следующем номере продолжим знакомство с интересными формами бухгалтерских документов, разработанными нашими читателями. ■

М.Г. Суховская, юрист

Хочу все знать: «транспортный» учет

Проверочный тест

Если вы работаете бухгалтером в компании, где есть автомобили, вам наверняка будет небезынтересно и полезно проверить, все ли вы знаете об учете транспорта.

Правильные варианты ответов приведены ниже.

Вопросы

1.Как учитывать суммы госпошлин, уплачиваемых за совершение регистрационных действий с машиной (в частности, за выдачу номеров, свидетельства о регистрации)?

а) Увеличить на них первоначальную стоимость автомобиля и списать через амортизацию.

б) Единовременно включить в прочие расходы.

в) Можно выбрать любой из этих вариантов.

2.Как только организация вводит автомобиль в эксплуатацию, она вправе применить амортизационную премию, единовременно списав на расходы 30% от первоначальной стоимости ТС (п. 9 ст. 258 НК РФ). В отношении каких машин действует это правило?

а) Только легковых.

б) Только грузовых.

в) В отношении всех автомобилей.

3.Как правильно учесть затраты на покупку годового полиса ОСАГО в налоговом учете?

а) Сразу включить в расходы на страхование.

б) Списывать равномерно в течение срока действия страхового полиса.

4.Организация приобрела для служебного автомобиля комплект зимней резины стоимостью 44 000 руб. Как правильно его учесть?

а) В качестве основного средства.

б) Как материальные либо прочие расходы.

в) Увеличить первоначальную стоимость машины на цену комплекта шин.

5.Автотранспортная компания установила на свои машины тахографы. Стоимость каждого прибора, включая монтаж, составила 38 000 руб. Правильно ли поступит бухгалтер, если эти затраты он единовременно включит в текущие расходы?

а) Правильно.

б) Неправильно.

6.Если в компании всего один служебный автомобиль, который эксплуатируется не каждый день, допустимо ли оформлять путевой лист на период более 1 дня?

а) Нет, путевой лист надо оформлять ежедневно.

б) Да, допустимо.

7.Водитель фирмы приобрел бензин в розницу за наличный расчет. Из подтверждающих расходы документов у бухгалтерии есть только чек с выделенной суммой НДС и авансовый отчет, а счет-фактура отсутствует. Можно ли принять НДС по бензину к вычету?

а) Можно, не опасаясь недовольства проверяющих.

б) Ни в коем случае нельзя.

в) Претензии налоговиков вероятны, но от них можно отбиться, не доводя дело до суда.

8.Можно ли стоимость приобретенных ГСМ включать в расходы сразу после их залива в автомобиль, без оприходования на счете 10 «Материалы»?

а) Да, можно.

б) Нет, нельзя.

9.В первых числах марта был угнан принадлежащий организации автомобиль. Надо ли за март начислять по нему амортизацию?

а) Да, надо.

б) Нет, не надо.

10.У фирмы угнали автомобиль, который не был застрахован от угона. Когда можно списать остаточную стоимость машины в расходы для целей налогообложения?

а) На дату получения из полиции справки об угоне автомобиля.

б) На дату вынесения постановления о приостановлении производства по уголовному делу в связи с отсутствием лица, подлежащего привлечению в качестве обвиняемого.

Применение амортизационной премии в размере 30% не ставится в зависимость от каких-либо технических характеристик автомобиля (п. 9 ст. 258 НК РФ). Главное, чтобы он относился к 3—5-й амортизационным группам (в 6—7-й амортизационных группах автомобили не упоминаются) (Постановление Правительства от 01.01.2002 № 1)

3

б)

Оплаченную годовую стоимость полиса ОСАГО нужно распределять пропорционально сроку действия договора в каждом отчетном периоде (п. 6 ст. 272 НК РФ)

4

б)

Отдельно приобретенные шины, независимо от их типа (всесезонные, летние, зимние), стоимости и предполагаемого времени использования, — это всегда запасные части к автомобилю. Поэтому стоимость купленного комплекта резины нужно включить в материальные либо прочие расходы (подп. 2 п. 1 ст. 253, подп. 2 п. 1 ст. 254, подп. 11 п. 1 ст. 264 НК РФ). Эти затраты для целей налогообложения прибыли признаются на дату установки шин на автомобиль (п. 1 ст. 272 НК РФ)

5

а)

Установка тахографа — это не модернизация ТС, приводящая к увеличению его первоначальной стоимости. Ведь тахограф без какого-либо ущерба можно снять с одного автомобиля и поставить на другой. Поэтому если стоимость тахографа вместе с затратами на его установку составила не более 40 000 руб., то и в бухгалтерском, и в налоговом учете его можно учесть как текущие расходы. И списать цену приобретения тахографа единовременно в момент ввода в эксплуатацию (п. 5 ПБУ 6/01; подп. 3 п. 1 ст. 254 НК РФ). В этом случае расходы на установку тахографа учитываются:

в налоговом учете — либо как прочие расходы (на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ) (подп. 7 п. 1 ст. 264 НК РФ), либо как материальные затраты (подп. 6 п. 1 ст. 254 НК РФ)

Независимо от того, когда был угнан автомобиль (в начале или в конце месяца), за месяц угона надо начислить амортизацию и в налоговом, и в бухгалтерском учете (п. 22 ПБУ 6/01; п. 5 ст. 259.1 НК РФ)

10

б)

Если машина не была застрахована от угона, то списать ее остаточную стоимость на расходы в налоговом учете можно, только если полиция не нашла виновных в краже (подп. 5 п. 2 ст. 265 НК РФ; Письмо Минфина от 03.08.2005 № 03-03-04/1/141). Подтверждающим этот факт документом является постановление о приостановлении производства по уголовному делу в связи с отсутствием лица, подлежащего привлечению в качестве обвиняемого. Его копию представитель организации по доверенности может получить в том подразделении ОВД, которое занимается расследованием угона автомобиля (п. 13 ч. 2 ст. 42 УПК РФ). Это постановление выносят не сразу: на расследование дается 2—3 месяца со дня возбуждения уголовного дела (ч. 1, 4 ст. 162 УПК РФ). Расходы списываются на дату вынесения постановления (Письмо Минфина от 16.12.2011 № 03-03-06/4/149), независимо от того, когда копия этого постановления была получена организацией

■

Н.А. Мартынюк, эксперт по налогообложению

Подотчетник потратил свои деньги: когда признавать расходы на УСНО

На УСНО, как известно, расходы можно включать в расчет налоговой базы только после их оплаты (п. 2 ст. 346.17 НК РФ). Бывает, что директор, приобретая для организации какие-то товары (работы, услуги), частично или полностью оплачивает их из своего кармана. А потраченную сумму организация возмещает ему позже.

В какой момент такие расходы считать оплаченными и включать в книгу учета доходов и расходов:

<или>на дату утверждения авансового отчета;

<или>на дату возмещения директору потраченных им денег?

Вопрос актуален, если эти два момента приходятся на разные отчетные или даже налоговые периоды.

Иногда свои деньги на покупки для организации тратит не директор, а другие работники. Рассматриваемый нами вопрос встает и в этом случае. Например, организация с согласия работников возмещает им потраченные за месяц суммы одновременно с выплатой зарплаты в первых числах следующего месяца, а он приходится уже на другой квартал (или даже на другой год).

Как хотят налоговики

Минфин считает, что до погашения задолженности организации перед подотчетником расходы на сделанные им покупки нельзя считать оплаченными. Поэтому признать их организация вправе только после того, как рассчитается с работником (Письмо Минфина от 17.01.2012 № 03-11-11/4). Если потраченную им сумму она возмещает частично, то и расходы признает только в соответствующей части.