Директор Департамента условий и охраны труда Минтруда России

Некоторые работодатели уже в этом году проводят у себя спецоценку условий труда, при этом они сталкиваются с вопросами, на которые прямого ответа в Законе о спецоценке (Закон от 28.12.2013 № 426-ФЗ (далее — Закон № 426-ФЗ)) и в Методике ее проведения (утв. Приказом Минтруда от 24.01.2014 № 33н) нет. А кто-то еще только прикидывает, как провести спецоценку и правильно, и недорого, по каким критериям выбрать оценивающую организацию. С вопросами читателей мы обратились в Минтруд.

Валерий Анатольевич, многие компании задаются вопросом, зачем им в принципе проводить спецоценку...

В.А. Корж: Специальная оценка условий труда — это на сегодняшний день единственный инструмент достоверного определения условий труда на рабочих местах. Ее результаты имеют универсальный характер. На основании результатов спецоценки работодатель определяет, как именно надо улучшать условия труда, какими средствами защиты обеспечить работников, как рассчитать им компенсации за вредную работу. От результатов спецоценки зависит и размер страховых взносов в Пенсионный фонд (ст. 7 Закона № 426-ФЗ).

То есть ответственный работодатель, нацеленный на обеспечение безопасных условий труда на рабочих местах, используя результаты спецоценки, может снизить свои издержки как на выплату компенсаций работникам, так и на уплату за них страховых взносов за счет улучшения условий труда и устранения вредных рабочих мест.

У работодателя есть прямая обязанность обеспечить проведение спецоценки (ст. 212 ТК РФ). За ее непроведение с 2015 г. грозит предупреждение или штраф от 5 тыс. до 10 тыс. руб. для должностных лиц и индивидуальных предпринимателей, от 60 тыс. до 80 тыс. руб. для организаций. А за повторное нарушение должностное лицо оштрафуют уже от 30 тыс. до 40 тыс. руб. либо дисквалифицируют на срок до 3 лет. Индивидуальному предпринимателю может грозить такой же штраф либо приостановление деятельности до 90 суток, организации — штраф от 100 тыс. до 200 тыс. руб. либо приостановление деятельности до 90 суток (п. 3 ст. 11 Закона от 28.12.2013 № 421-ФЗ).

Результаты аттестации рабочих мест по условиям труда, проведенной до 01.01.2014, действуют в течение 5 лет со дня ее завершения (ч. 4 ст. 27 Закона № 426-ФЗ). Будет ли нарушением, если организация к моменту окончания срока действия аттестации начнет спецоценку, но отчет о ее проведении еще не подпишет?

В.А. Корж: Спецоценка на рабочих местах, ранее прошедших аттестацию по условиям труда, обязательно должна быть проведена не позднее чем через 5 лет с даты окончания ранее проведенной процедуры аттестации. При этом работодатель вправе провести спецоценку и раньше, не дожидаясь истечения срока действия имеющихся результатов аттестации.

Следовательно, работодатель должен обеспечить завершение спецоценки и подписание отчета не позднее того дня, когда исполнится 5 лет с даты окончания предыдущей оценки условий труда, чтобы избежать возникновения ответственности за ненадлежащее проведение спецоценки.

Спецоценку обычных, «несписочных» рабочих мест можно проводить поэтапно. Завершить ее надо до конца 2018 г. Что в этом случае надо понимать под завершением спецоценки?

В.А. Корж: Спецоценка считается завершенной, когда утвержден отчет о ее проведении. Такой отчет на всех «несписочных» рабочих местах должен быть утвержден не позднее 31 декабря 2018 г.

Некоторые организации, занимающиеся проведением спецоценки, утверждают, что на ее проведение им требуется полгода, так как им надо замерять температуру в офисе и летом, и зимой. Насколько обоснованны такие заявления? Что можно предпринять, если оценивающая организация затягивает проведение спецоценки?

В.А. Корж: Сроки проведения спецоценки устанавливаются в договоре между работодателем и организацией, проводящей спецоценку. Если оценивающая организация эти сроки не соблюдает, вопросы нарушения договора решаются в рамках гражданского законодательства.

Методика проведения спецоценки не предусматривает обязательного проведения измерений температуры в помещении офиса в летний и зимний периоды. Необходимость дополнительных замеров температуры в офисе определяется решением комиссии.

Кроме того, согласно Методике микроклимат надо исследовать только на рабочих местах, расположенных в закрытых производственных помещениях, где есть технологическое оборудование — искусственный источник тепла или холода (за исключением климатического оборудования).

Организация, проводившая спецоценку, должна указать в Карте специальной оценки условий труда СНИЛС работников, количество женщин, инвалидов на рабочем месте. Зачем появилось это требование (приложение № 3 к Приказу Минтруда от 24.01.2014 № 33н)?

В.А. Корж: Учет СНИЛС работников, занятых на вредных и опасных работах, необходим для того, чтобы Пенсионный фонд РФ мог установить их «вредный» стаж, и, соответственно, право на досрочное пенсионное обеспечение. А учет количества женщин и инвалидов на рабочем месте позволяет вести достоверный статистический учет этих категорий работников. В том числе — для предоставления им социальных гарантий и компенсаций за вредную работу.

Но конкретные работники могут меняться и во время проведения спецоценки, и после нее. А если какое-либо рабочее место на момент проведения спецоценки вакантно, оценивающие организации отказываются проводить его спецоценку. Разве это правильно?

В.А. Корж: Исследования и измерения вредных и опасных факторов на рабочих местах должны проводиться тогда, когда на этих рабочих местах идет штатный производственный процесс, трудятся люди. Ведь именно используемое в ходе работы оборудование, сырье и материалы могут быть источниками вредных и опасных факторов (п. 15 Методики, утв. Приказом Минтруда от 24.01.2014 № 33н).

Если же какое-либо рабочее место вакантно и на нем никто не работает, проведение спецоценки будет неполноценным.

Часто оценивающие организации устанавливают размер платы за проведение спецоценки одного рабочего места один и тот же, без учета того, на каком этапе — идентификации или измерений — она завершится. Насколько правомерен такой подход к установлению цен?

В.А. Корж: Законодательство о спецоценке условий труда не устанавливает каких-либо требований к стоимости ее проведения. Цена спецоценки одного рабочего места определяется договором между работодателем и организацией, проводящей спецоценку.

Работодатель вправе потребовать от организации, проводящей спецоценку, обосновать результаты проведения спецоценки (п. 1 ч. 1 ст. 4 Закона № 426-ФЗ). Что в качестве обоснования может потребовать работодатель и что ему делать, если оценивающая организация игнорирует такие требования?

В.А. Корж: Обоснованием результатов проведения спецоценки могут быть материалы отчета по проведению спецоценки, разъяснения по вопросам проведения спецоценки. Предоставить их работодателю — обязанность организации, проводящей спецоценку. Если оценивающая организация отказывается их предоставить, работодатель вправе провести экспертизу качества спецоценки (ст. 24 Закона № 426-ФЗ).

Кроме того, работодатель вправе обратиться в инспекцию по труду с жалобой на нарушение оценивающей организацией порядка проведения спецоценки.

Спецоценка не может проводиться, если учредители, участники, руководители, эксперты оценивающей организации одновременно являются учредителями (участниками) компании, где предполагается проводить спецоценку. Либо если представители оценивающей организации и ее потенциального клиента состоят в близком родстве или свойстве (ч. 2 ст. 22 Закона № 426-ФЗ). Кто и какую ответственность будет нести, если такая взаимозависимость будет выявлена?

В.А. Корж: Это ограничение было введено, чтобы предотвратить конфликт интересов между представителями оценивающей организации и организации, где должна проводиться спецоценка. Выявить такой конфликт интересов можно, например, проанализировав уставные документы обеих компаний. Если окажется, что конфликт интересов присутствует, заключать договор будет нельзя и придется искать другого партнера.

А если взаимозависимость обнаружится уже после заключения договора, обе стороны будут нести ответственность за нарушение порядка проведения спецоценки по ст. 5.27.1 КоАП (вступает в силу с 01.01.2015).

В перечне взаимозависимых лиц, которые не могут проводить спецоценку, не указан специалист по охране труда организации-работодателя, одновременно являющийся экспертом оценивающей организации. Почему?

В.А. Корж: Дополнительно прописывать эту ситуацию в перечне взаимозависимых лиц нет необходимости. Ведь спецоценку не может проводить эксперт оценивающей организации, когда он одновременно является должностным лицом организации-работодателя, несущим ответственность за организацию и проведение спецоценки (п. 5 ч. 2 ст. 22 Закона № 426-ФЗ).

То есть если специалист по охране труда организации-работодателя входит в состав комиссии по спецоценке, он несет ответственность за результаты проведения спецоценки и расценивается как должностное лицо. А значит, он не имеет права одновременно являться экспертом организации, проводящей спецоценку.

Закон № 426-ФЗ предусматривает проведение внеплановой спецоценки в отношении вновь организованных рабочих мест (п. 1 ч. 1 ст. 17 Закона № 426-ФЗ). Что именно следует понимать под вновь организованным рабочим местом?

В.А. Корж: Вновь организованное рабочее место — это рабочее место, которое до его введения отсутствовало в штатном расписании работодателя. Такое рабочее место должно быть определено в структуре работодателя соответствующей исполнительной технической документацией и локальными нормативными актами. Это, например, акт приемки, штатное расписание, технологические инструкции, рабочие инструкции.

А если новое рабочее место прописано в локальных нормативных актах, но оно пока вакантно?

В.А. Корж: Если на этом рабочем месте не ведется штатная деятельность, проводить на нем спецоценку, как я уже говорил, нецелесообразно. Ведь полноценно оценить все имеющиеся на рабочем месте факторы и их источники в такой ситуации невозможно.

Будет ли считаться, что рабочее место вновь организовано, если, например, на офисном рабочем месте заменили компьютер или на производственном рабочем месте заменили станок?

В.А. Корж: Нет, это не вновь организованное рабочее место, а замена производственного оборудования на действующем рабочем месте.

Закон № 426-ФЗ предусматривает проведение внеплановой спецоценки, если изменяется производственный процесс, заменяются оборудование, материалы и сырье, средства индивидуальной защиты и это может повлиять на уровень воздействия на работников вредных факторов (пп. 3—5 ч. 1 ст. 17 Закона № 426-ФЗ). Кто и как должен определять, приведут ли изменения технологического процесса, оборудования, сырья, материалов и средств защиты к изменению воздействия на работников вредных факторов?

В.А. Корж: Решение по вопросам необходимости проведения внеплановой спецоценки принимает работодатель. Он может основываться на выводах службы охраны труда организации или специалиста по охране труда (если они есть).

Надо ли проводить внеплановую спецоценку в случае замены в офисном помещении системы освещения, вентиляции? Или когда, например, автопредприятие меняет автопарк: автомобили марки «Газель» на «Форд»?

В.А. Корж: Если замена производственного оборудования (автомобилей), средств индивидуальной и коллективной защиты (освещения и вентиляции) может изменить воздействие на работников вредных и опасных производственных факторов (пп. 3, 5 ч. 1 ст. 17 Закона № 426-ФЗ), спецоценку надо проводить.

Окончательное решение о необходимости проведения внеплановой спецоценки на рабочих местах водителей автомобилей или работников, которые трудятся в помещениях, где заменены системы вентиляции и освещения, принимает работодатель. Для этого анализируются характеристики новых автомобилей или систем вентиляции и освещения, оказывающих влияние на условия труда работников. Например, для автомобилей это могут быть уровни шума и вибрации в кабине, для систем освещения — уровень освещенности на рабочих местах, для систем вентиляции — скорость движения (подачи) воздуха в помещении и на рабочих местах.

Есть работники, которые не являются надомными или дистанционными работниками, но у которых нет стационарного рабочего места, например курьеры, промоутеры. Каким образом проводить спецоценку условий труда на рабочих местах таких работников?

Как провести спецоценку условий труда работников, обслуживающих объекты связи, а также различные коммуникации, путевых обходчиков на железнодорожном транспорте?

В.А. Корж: Эти работники трудятся на рабочих местах с территориально меняющимися рабочими зонами (ч. 4 ст. 16 Закона № 426-ФЗ). Спецоценка на таких рабочих местах начинается с определения типичных технологических операций с одинаковыми вредными и опасными производственными факторами.

Затем эксперт оценивающей организации определяет время выполнения каждой технологической операции и оценивает, как вредные факторы воздействуют на работников. Для этого он проводит хронометрирование, анализирует локальные нормативные акты, опрашивает работников и их непосредственных руководителей.

Работники строительных организаций выполняют свою трудовую функцию на объекте заказчика. Кто и в каком порядке должен проводить спецоценку условий труда на их рабочих местах?

В.А. Корж: Обязанность организовать и профинансировать проведение спецоценки лежит на работодателе (ч. 1, 2 ст. 8 Закона № 426-ФЗ). Поэтому обычно спецоценку должна проводить строительная компания — подрядчик.

Но здесь имеют значение обязательства по договору проведения строительных работ, которые берут на себя заказчик работ и исполнитель. И если, например, по договору заказчик предоставляет подрядчику рабочие места для выполнения строительных работ, то он обязан и провести на таких рабочих местах спецоценку. О ее результатах он должен проинформировать исполнителя.

Рабочие места строителей — это рабочие места с территориально меняющимися рабочими зонами (ч. 4 ст. 16 Закона № 426-ФЗ). Об особенностях проведения спецоценки таких рабочих мест я уже рассказал.

Кто и в каком порядке обязан проводить спецоценку условий труда работников клининговых компаний?

В.А. Корж: Здесь такая же ситуация, как и у строителей. Уборщики трудятся на рабочих местах с территориально меняющимися рабочими зонами. А кто именно — исполнитель или заказчик — организует проведение спецоценки, определяется условиями договора на выполнение клининговых работ.

Куда может обратиться работник, если он считает, что на его рабочем месте есть воздействие вредных факторов, а работодатель проигнорировал его жалобы и завершил спецоценку на этапе идентификации либо по результатам измерений не было выявлено вредного воздействия?

В.А. Корж: У работника есть право на достоверную информацию об условиях труда на своем рабочем месте. И если он не согласен с результатами спецоценки, он может обратиться в инспекцию по труду в соответствующем субъекте Российской Федерации или непосредственно в Роструд с жалобой на действия/бездействие должностных лиц, участвующих в проведении спецоценки.

С 1 января 2015 г. КоАП предусматривает административную ответственность всех участников спецоценки за нарушение порядка ее проведения.

Готовятся ли какие-то изменения и дополнения в Закон № 426-ФЗ или нормативные документы в его развитие?

В.А. Корж: В настоящее время рабочая группа из представителей федеральных органов исполнительной власти, объединений профсоюзов и объединений работодателей проводит мониторинг правоприменительной практики Закона и Методики проведения спецоценки. Возможно, по результатам ее работы Методика будет уточнена.

Кроме того, в соответствии с поручением Президента РФ в Федеральный закон «О специальной оценке условий труда» до конца текущего года будут внесены изменения, обеспечивающие проведение в 2015—2016 гг. спецоценки на рабочих местах основного персонала крупных предприятий промышленности, транспорта и связи.

■

Л.А. Елина, экономист-бухгалтер

Новые правила НДС-документооборота и не только

Комментарий к новому Закону, вносящему изменения в главу 21 НК РФ

Некоторые грядущие изменения в главу об НДС ориентированы на исправление недочетов, допущенных при внесении предыдущих поправок. Но есть и поправки, призванные облегчить нам работу.

Большинство поправок вступит в силу с 1 октября 2014 г., и лишь небольшая часть — со следующего года.

Можно будет не выставлять счета-фактуры, если покупатель — неплательщик НДС

С октября продавец сможет не составлять счета-фактуры, если его покупатели — организации или предприниматели, применяющие спецрежим или получившие освобождение от исполнения обязанностей плательщика НДС по ст. 145 НК РФ. Но с такими покупателями надо подписать письменное соглашение о несоставлении счетов-фактур (в частности, условие об этом можно включить в договор) (подп. 1 п. 3 ст. 169 НК РФ (ред., действ. с 01.10.2014)).

Логика в таких изменениях явно есть, ведь зачем счет-фактура покупателю, который все равно не может воспользоваться вычетом входного НДС?

Но помните, что за отсутствие счетов-фактур в случаях, когда они должны быть, налоговики могут оштрафовать плательщиков НДС по ст. 120 НК РФ (на 10 000 руб. или на 30 000 руб. — если счетов-фактур не достает в нескольких кварталах). Поэтому сохраняйте договоры и соглашения с покупателем в течение всего срока, когда налоговики могут проверить период реализации.

У этой поправки есть и недостаток. Реализация товаров, облагаемых НДС, должна быть учтена продавцом при формировании базы по этому налогу. НДС-декларацию составляют, в частности, на основе книги продаж. Чтобы данные о реализации товара неплательщику НДС появились в книге продаж, по общему правилу надо зарегистрировать в ней счет-фактуру. Поэтому, даже если счет-фактура не нужен покупателю, возможно, вашей организации будет удобнее составлять этот документ хотя бы в одном экземпляре для себя. Причем если счет-фактура составляется в электронном виде, к примеру в бухгалтерской программе, то можно его даже не распечатывать.

Можно выбрать иной путь: вообще не отражать отгрузки покупателям-неплательщикам в книге продаж (формально новая редакция подп. 1 п. 3 ст. 169 НК позволит так поступать с 01.10.2014). Тогда в НДС-декларацию данные о таких отгрузках должны быть перенесены, к примеру, из бухучета. Но такой путь может быть не всем удобен: когда данные сводятся в декларацию из разных источников, велика вероятность что-то забыть и допустить ошибку. Тем, кто не хочет составлять счета-фактуры покупателям — неплательщикам НДС и в то же время предпочитает, чтобы данные о таких отгрузках были указаны в книге продаж, специалисты налоговой службы предлагают такой вариант.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

Минфин совместно с ФНС сейчас готовит разъяснения по порядку заполнения книги продаж, а также поправки в Постановление Правительства от 26.12.2011 № 1137. На наш взгляд, после вступления в силу новой нормы налогоплательщики смогут регистрировать в книге продаж первичные документы либо суммарные данные первичных документов, оформленные бухгалтерской справкой-расчетом”.

На первый взгляд кажется, что покупатели — неплательщики НДС охотно подпишут согласие на отказ от получения счетов-фактур продавца. Но в некоторых случаях такой отказ может выйти им боком. К примеру, пострадать могут упрощенцы, потерявшие задним числом право на применение упрощенной системы. Ведь, став плательщиками НДС, они получают право принять к вычету входной налог по счетам-фактурам контрагентов. А если такого счета-фактуры нет, то не будет и вычета.

Возможно, вводимое с октября разрешение на несоставление счетов-фактур покажется многим совершенно ненужным. И мало кто будет им пользоваться на первых порах. Но с принятием новой формы НДС-декларации все может измениться, и поправка приобретет солидный вес. Ведь в проекте новой формы предусматривается, что данные по каждому счету-фактуре, отраженному в книге продаж, должны быть обособленно указаны в приложении № 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период», причем на каждый выставленный счет-фактуру придется заполнять по три разных страницы этого приложения. Согласитесь, в этом случае при большом количестве выставленных счетов-фактур декларация может достигать гигантских размеров.

В то же время, поскольку декларация должна представляться в электронной форме, ее размер не важен. А налоговики получат возможность сверять заявленные вычеты у покупателя с задекларированными продажами у поставщика. Если же покупатель вычет не заявляет, то нет смысла ни выставлять ему счет-фактуру, ни обособленно указывать каждую продажу в приложении № 9 декларации, да и в самой книге продаж. И это не только существенно упростит документооборот, но и снизит количество листов в декларации.

Уточнено, как принимать к вычету и восстанавливать авансовый НДС покупателям и продавцам

Внесены уточнения, касающиеся порядка восстановления покупателем и порядка вычета продавцом авансового НДС при отгрузке товара, когда в счет поставленных товаров зачитывается лишь часть аванса, которая при этом меньше стоимости самих товаров.

К примеру, сумма аванса — 3 000 000 руб. (включая авансовый НДС 457 627 руб.), договором предусматривается отгрузка товара несколькими партиями. В договоре закреплено, что аванс зачитывается в счет оплаты отгруженного товара в сумме, составляющей не более 50% от стоимости самого товара (остальное оплачивается покупателем уже после отгрузки). Первая партия товара отгружена на сумму 1 000 000 руб. (в том числе НДС 152 542 руб.). Если следовать условиям договора, то покупатель при получении первой партии товара может поступить следующим образом:

восстановить НДС в сумме 76 271 руб. (1 000 000 руб. х 50% х 18/118);

принять к вычету всю сумму НДС, указанную в «отгрузочном» счете-фактуре продавца.

Сейчас инспекторы считают, что в описанной ситуации сумма восстанавливаемого НДС должна быть больше: ориентироваться надо на «отгрузочный» счет-фактуру поставщика.

Надо сказать, что у судов не было единого подхода при разрешении споров в подобных ситуациях. Некоторые судьи соглашались с налогоплательщиками, которые восстанавливали НДС только в части той суммы аванса, которая по условиям договора переставала являться предоплатой и зачитывалась в счет оплаты полученных товаров (см., например, Постановления ФАС МО от 22.08.2013 № А40-4375/13-116-7; ФАС ВВО от 05.12.2011 № А82-636/2011). Другие же суды считали, что покупатель должен восстановить авансовый НДС в той же сумме, которая указана в «отгрузочном» счете-фактуре продавца. Причем неважно, какая схема зачета уплаченного ранее аванса была закреплена в договоре между продавцом и покупателем (Постановление ФАС ДВО от 05.03.2012 № Ф03-627/2012; ФАС ПО от 10.11.2011 № А65-1814/2011).

“Между налоговыми органами и налогоплательщиками возникали споры, и они нередко доходили до судов в случаях, когда налогоплательщик:

применял вычет по авансам перечисленным;

затем заявлял вычет по отгруженным продавцом товарам;

при этом ранее принятый к вычету НДС с аванса восстанавливал не в полном объеме, ссылаясь на то, что аванс относился ко всем этапам договора.

Большинство судов принимали решения в пользу налоговых органов.

В новой норме законодатель установил, что, если договором предусмотрен поэтапный зачет, НДС можно восстанавливать в части, подлежащей зачету. В рассматриваемом примере у покупателя вначале был вычет НДС в сумме 457 627 руб. (с аванса 3 000 000 руб.). Сегодня (до вступления в силу поправок) при получении первой партии товара на сумму 1 000 000 руб. требуется восстановить 152 542 руб.

А после вступления в силу поправок в аналогичной ситуации покупатель должен будет восстановить 76 271 руб. (если по условиям договора аванс зачитывается лишь в пределах 50% от стоимости отгруженного товара).

Но аналогичная норма вводится и для продавца: он сможет принять к вычету ту же сумму авансового НДС, какую по условиям договора восстановит покупатель. В рассматриваемом примере — 76 271 руб., так как продавец закрыл отгрузкой полученный аванс только частично”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Как видим, после 1 октября и бухгалтерам продавцов при принятии к вычету авансового НДС надо будет внимательнее изучать условия договора, заключенного с покупателем. К вычету нельзя принимать больше авансового НДС, чем может восстановить покупатель (п. 6 ст. 172 НК РФ (ред., действ. с 01.10.2014)).

Уточнены принципы определения мест оказания услуг и выполнения работ для филиалов и представительств

Место реализации некоторых работ и услуг (в частности, консультационных, юридических, бухгалтерских, рекламных, информационных) определяется по месту регистрации покупателя. Если покупатель зарегистрирован в России, то реализация таких работ и услуг облагается НДС (подп. 4 п. 1 ст. 148 НК РФ).

Законодатели уточнили эти правила применительно к ситуации, когда работы выполняются/услуги оказываются для филиала или постоянного представительства покупателя. Местом их реализации будет считаться (абз. 2 подп. 4 п. 1 ст. 148 НК РФ (ред., действ. с 01.10.2014)):

<или>Россия — если работы/услуги приобретены через российское постоянное представительство или же российский филиал. Соответственно, реализация таких работ и услуг облагается НДС. Отметим, что этой позиции Минфин придерживался и раньше (Письмо Минфина от 20.11.2012 № 03-07-08/325);

<или>иностранное государство — если филиал или постоянное представительство покупателя находится не в России (что указано в учредительных документах). То есть российский НДС никто не платит. К примеру, при оказании инжиниринговых услуг российской организацией филиалу другой российской организации, находящемуся в иностранном государстве, НДС не надо начислять. Минфин и раньше давал такие разъяснения (Письмо Минфина от 02.08.2012 № 03-07-08/231).

В некоторых случаях место реализации работ/услуг определяется по месту нахождения продавца (в частности, когда речь идет о посреднических услугах или иных услугах, не упомянутых в подп. 1—4.1 п. 1 ст. 148 НК РФ). Если такие услуги оказываются (работы выполняются) российским филиалом или представительством, то они облагаются российским НДС. И наоборот: если филиал или представительство расположены за рубежом (пусть даже сама компания находится в РФ), то российским НДС работы и услуги не будут облагаться (абз. 1 п. 2 ст. 148 НК РФ (ред., действ. с 01.10.2014)). Сделано это, в числе прочего, и для предотвращения двойного налогообложения (чтобы не платить НДС и в иностранном государстве, где филиал или представительство состоят на налоговом учете, и в России).

Уточнен порядок определения налоговой базы при продаже недвижимости

С 1 октября дата передачи покупателю объекта недвижимости по передаточному акту (либо иному документу о передаче такого объекта) будет признаваться для целей НДС датой отгрузки (п. 16 ст. 167 НК РФ (ред., действ. с 01.10.2014)).

Напомним, что с 1 июля 2014 г. изменился принцип определения налоговой базы по НДС при реализации недвижимого имущества. Налоговую базу сейчас надо определять на дату подписания акта о передаче недвижимого имущества (п. 16 ст. 167 НК РФ). Однако по общему правилу налоговая база определяется еще и на день получения аванса (если аванс предшествует отгрузке) (подп. 2 п. 1 ст. 167 НК РФ). Таким образом, вступившие с июля изменения породили вопросы о том, нужно ли начислять НДС при получении предоплаты за продаваемую недвижимость. Безопаснее и логичнее, конечно, заплатить в бюджет НДС с таких авансов. Но чтобы ни у кого не оставалось сомнений, законодатели решили устранить возникшую неясность: раз дата передачи недвижимости приравнена к дате ее отгрузки, то при получении аванса тоже надо определять базу по НДС.

Определен перечень тех, кто будет вести журналы учета счетов-фактур

Со следующего года изменится перечень лиц, которые должны вести журналы учета полученных и выставленных счетов-фактур, и ситуаций, когда это нужно делать.

Журналы надо будет вести только при выставлении и/или получении счетов-фактур в рамках предпринимательской деятельности в интересах другого лица:

по договорам комиссии или агентским договорам, предусматривающим реализацию или приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента);

по договорам транспортной экспедиции — если экспедитор определяет свой доход только в виде своего вознаграждения (а не всей стоимости перевозки). Причем неважно, является экспедитор плательщиком НДС или нет. Поэтому придется вести журналы учета счетов-фактур и тем экспедиторам, которые НДС не платят, но включают экспедиторское вознаграждение в базу по налогу на прибыль, «упрощенному» налогу, НДФЛ или ЕСХН;

при выполнении функций застройщика.

Во всех указанных случаях плательщики НДС не должны регистрировать в журнале те счета-фактуры, которые выставлены ими на сумму своего вознаграждения (п. 3.1 ст. 169 НК РФ). К примеру, застройщик:

полученные от подрядчиков счета-фактуры на «сквозной» НДС (который застройщик должен передать инвестору) будет регистрировать в журнале учета;

чтобы передать этот «сквозной» НДС инвесторам, выставит им сводные счета-фактуры. Их и нужно будет отражать в журнале учета выставленных счетов-фактур;

счета-фактуры на свое вознаграждение (если застройщик — плательщик НДС), выставляемые инвесторам, в журнале учета не нужно будет регистрировать.

Все, кто должен будет вести с 2015 г. журналы учета счетов-фактур (даже если они неплательщики НДС или плательщики, освобожденные от обязанностей налогоплательщиков по ст. 145 НК), будут представлять в инспекцию налоговые декларации. Причем делать это надо будет в электронной форме (по телекоммуникационным каналам связи) и в стандартный срок (не позднее 20-го числа месяца, следующего за истекшим кварталом). Вместе с декларацией в инспекцию надо будет представлять и данные журналов учета счетов-фактур (пп. 5, 5.1, 5.2. ст. 174 НК РФ (ред., действ. с 01.01.2015)).

Налоговая служба уже разработала новую форму НДС-декларации, в которой для комиссионеров, застройщиков и иных посредников планируется ввести разделы 10 и 11 для отражения сведений из журналов полученных и выставленных счетов-фактур.

Хотелось бы упомянуть, что самые ожидаемые многими бухгалтерами поправки в итоговый текст Закона № 238-ФЗ так и не попали. Речь идет об изменении порядка выставления счетов-фактур: предлагалось составлять их один раз в месяц. Так что по-прежнему продавец должен будет выставлять счета-фактуры в течение 5 календарных дней после отгрузки товара (п. 3 ст. 168 НК РФ). ■

Е.А. Шаронова, экономист

Откровения ВАС о ставках НДС и вычетах

Комментарий к Постановлению Пленума ВАС, касающемуся исчисления НДС

Мы продолжаем знакомить вас с наиболее значимыми положениями Постановления Пленума ВАС, которое было обнародовано в конце июня. И сегодня расскажем о том, как нужно принимать налог к вычету в различных ситуациях, а также о том, какие ставки НДС и когда следует использовать.

Когда входной НДС можно принять к вычету, а когда — нет

Заявлять вычет НДС можно в течение 3 лет с момента возникновения права на него. То есть принять НДС к вычету вы можете (пп. 27, 28 Постановления Пленума № 33):

в любой декларации (в том числе уточненной) за любой квартал в течение 3 лет после окончания квартала, в котором возникло право на вычет;

независимо от того, образуется ли в результате применения вычетов положительная (НДС к уплате в бюджет) или отрицательная (НДС к возмещению из бюджета) разница.

Тем самым ВАС закрепил давно сложившуюся судебную практику по этому вопросу.

Заметим, что до выхода этого Постановления Пленума ВАС контролирующие органы занимали иную позицию. А именно: право на вычет НДС возникает в квартале, в котором (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

товары (работы, услуги) оприходованы (приняты к учету), о чем свидетельствуют первичные документы;

имеется надлежаще оформленный счет-фактура поставщика.

Налоговики утверждали, что организация (ИП) произвольно переносить вычет на более поздние периоды не имеет права. Если же по каким-то причинам вычет не заявили в том квартале, в котором возникло право на него, то за этот квартал нужно подавать уточненку (Письма Минфина от 12.03.2013 № 03-07-10/7374, от 13.02.2013 № 03-07-11/3784).

Теперь же, после выхода Постановления Пленума ВАС, эта практика должна уйти в прошлое.

Однако остается нерешенным вопрос, можно ли дробить вычет НДС, указанный в одном счете-фактуре, на два разных квартала (ВАС его просто не рассматривал). Например, часть вычета заявить в I квартале, а часть — во II квартале. Сразу скажем, что Минфин против этого. По его мнению, право на вычет сумм налога частями в разных налоговых периодах действующим порядком не предусмотрено (Письмо Минфина от 13.10.2010 № 03-07-11/408). Поэтому, чтобы не пришлось оспаривать право на вычет в суде, лучше на поздний срок переносить всю сумму вычета по одному счету-фактуре.

Покупатель может принять к вычету НДС и по неденежному авансу. Объяснение очень простое — гл. 21 НК РФ не содержит указания на то, что право на вычет авансового налога возникает исключительно при уплате цены приобретаемых товаров (работ, услуг) в денежной форме (п. 12 ст. 171 НК РФ). Поэтому покупатель не может быть лишен права на вычет НДС, если он произвел предоплату товаров (работ, услуг) в натуральной форме (п. 23 Постановления Пленума № 33).

Поэтому очень хорошо, что ВАС встал на сторону покупателей. Надеемся, что теперь налоговики не будут отказывать им в вычете НДС.

Продавец тоже вправе вычесть НДС, исчисленный с аванса, если он возвращает его не в денежной форме. Это корреспондирует с обязанностью продавца при получении предоплаты, в том числе и неденежной, исчислить НДС к уплате в бюджет (подп. 2 п. 1 ст. 167 НК РФ; п. 15 Постановления Пленума № 33). А предъявить этот НДС к вычету он может не только после отгрузки товаров (работ, услуг), но и в случае изменения или расторжения договора и возврата авансовых платежей покупателю (п. 5 ст. 171 НК РФ). Так вот ВАС указал, что продавец тоже не может быть лишен права на вычет НДС, если он возвращает платеж контрагенту в неденежной форме (п. 23 Постановления Пленума № 33).

Вернуть аванс в неденежной форме после расторжения договора можно, например:

<или>путем заключения соглашения о новации обязательства по поставке предварительно оплаченных товаров в заемное обязательство. Минфин в этом случае выступает против вычета авансового НДС. Он считает, что раз аванс вы фактически не возвращаете, то и права на вычет не имеете (Письмо Минфина от 01.04.2014 № 03-07-РЗ/14444). Однако на эту ситуацию вполне можно распространить вывод ВАС. Ведь аванс действительно возвращен, просто в неденежной форме (обязательство по поставке прекращается, и возникает другое — обязательство заемщика). А значит, и право на вычет НДС есть. Но вот дать стопроцентную гарантию, что налоговики разрешат такой вычет, все-таки нельзя. Они, как обычно, могут сослаться на то, что ВАС конкретно эту ситуацию не рассматривал;

<или>путем подписания с покупателем соглашения о взаимозачете, если вы должны деньги ему, а он вам. Кстати, Минфин не имеет ничего против вычета в этой ситуации. Он согласен с тем, что при взаимозачете аванс считается возвращенным (Письма Минфина от 01.04.2014 № 03-07-РЗ/14444, от 22.06.2010 № 03-07-11/262);

<или>путем зачета этого аванса в счет поставки товаров уже по новому договору. Минфин тоже с этим согласен. Только предъявить к вычету этот авансовый НДС можно не на дату зачета, а на дату отгрузки товаров по новому договору (Письмо Минфина от 01.04.2014 № 03-07-РЗ/14444).

При строительстве инвестору для вычета НДС неважно, кто выставил ему счет-фактуру — подрядчик или застройщик. Напомним, по НК организация, которая проводит капитальное строительство основных средств, может принять к вычету НДС, предъявленный ей подрядными организациями (застройщиками или техническими заказчиками) (п. 6 ст. 171 НК РФ). Так вот ВАС указал, что у инвестора право на вычет НДС не зависит (п. 22 Постановления Пленума № 33):

от порядка проведения расчетов за выполнение подрядных работ;

от того, кто предъявил ему к уплате суммы НДС — непосредственно подрядная организация или застройщик (технический заказчик).

В то же время ВАС отметил, что для целей НДС застройщика (технического заказчика), который не выполняет одновременно функции подрядчика, во взаимоотношениях с инвестором нужно квалифицировать как посредника. А это означает, что у застройщика налоговой базой по НДС будет являться вознаграждение, полученное им при исполнении заключенного с инвестором договора (п. 1 ст. 156 НК РФ).

До 01.07.2014 получали от ИП счета-фактуры, подписанные не им лично? Вычет НДС по ним законен! ВАС решил, что требования о подписании счета-фактуры предпринимателем считаются соблюденными, если этот документ подписало лицо, уполномоченное на это самим ИП (п. 24 Постановления Пленума № 33).

Напомним: прямая норма о том, что счет-фактуру от ИП может подписать уполномоченное им доверенное лицо, появилась в НК только с 01.07.2014 (п. 6 ст. 169 НК РФ). А до этого налоговики запрещали покупателям принимать к вычету НДС по счетам-фактурам, подписанным по доверенности другим лицом за ИП. Они считали, что до 01.07.2014 в НК не было норм, разрешающих ИП возлагать обязанность по подписанию счетов-фактур на уполномоченных им лиц (Письма Минфина от 24.07.2012 № 03-07-14/70, от 14.01.2010 № 03-07-09/02; ФНС от 09.07.2009 № ШС-22-3/553@).

Теперь же этот вопрос решен на уровне ВАС. Для того чтобы не было проблем с вычетом НДС по счетам-фактурам, датированным до 01.07.2014 и подписанным за ИП по доверенности (причем доверенность должна быть нотариально заверенной (пп. 1, 3 ст. 29 НК РФ)), необходимо иметь еще копию этой доверенности (см. ,2014, № 11, с. 86).

ВАС согласился с налоговиками в том, что при получении освобождения от НДС по ст. 145 НК ранее принятый к вычету НДС по ОС нужно восстановить с остаточной стоимости. Ведь объект основных средств не может считаться использованным, если к началу получения освобождения он не полностью самортизирован (п. 25 Постановления Пленума № 33). Восстановить НДС нужно в последнем квартале перед началом применения освобождения (п. 8 ст. 145 НК РФ; п. 2 Постановления Пленума № 33). Например, если применять освобождение вы собираетесь с июля, то восстановить НДС вам надо в декларации за II квартал. Сумма восстанавливаемого налога определяется по такой формуле (Письма Минфина от 10.05.2011 № 03-07-11/118, от 12.04.2007 № 03-07-11/106):

Спецрежимникам и освобожденным от НДС по ст. 145 НК, выставившим счет-фактуру с выделенным налогом, НДС-вычет не положен. Как пояснил ВАС, возникновение обязанности по перечислению НДС не означает, что спецрежимник или организация (ИП), получившая освобождение от НДС по ст. 145 НК, автоматом становится плательщиком НДС по таким операциям. И как следствие — приобретает право на применение налоговых вычетов (п. 5 Постановления Пленума № 33). Так что если вы выставили своему покупателю счет-фактуру с выделенной суммой НДС, то именно эту сумму вы и должны перечислить в бюджет без уменьшения ее на входной налог (подп. 1 п. 5 ст. 173 НК РФ).

При реализации товаров (работ, услуг), не облагаемых по ст. 149 НК, выставили счет-фактуру с НДС? Входной НДС принять к вычету можно! Аргументировал свой вывод ВАС так. В этом случае (в отличие от рассмотренного выше) обязанность уплатить НДС в бюджет возлагается на налогоплательщика. А значит, он имеет полное право применить вычеты НДС по товарам (работам, услугам), приобретенным для облагаемых операций (п. 6 Постановления Пленума № 33). Например, если вы продали с НДС необлагаемые товары только одному покупателю (а остальным продавали без НДС), то принять к вычету вы можете входной налог, относящийся именно к проданным товарам (который ранее уплатили поставщику при их покупке). Если же вы для одного заказчика выполнили работы (оказали услуги) с НДС (а остальным — без НДС), то к вычету можно принять НДС по товарам (работам, услугам), которые были приобретены именно для выполнения этих работ (услуг). В результате может оказаться, что и платить в бюджет ничего не придется, например если входной НДС будет равен или больше НДС, указанного в выставленном счете-фактуре.

Но если вы уже учли этот входной НДС в стоимости приобретенных товаров (работ, услуг) (подп. 1 п. 2 ст. 170 НК РФ), то придется внести коррективы: организациям — в расчет по налогу на прибыль, а ИП — в расчет НДФЛ. Сумму входного НДС, которую вы хотите предъявить к вычету, теперь из расходов нужно исключить (п. 6 Постановления Пленума № 33). А это значит, что придется подавать уточненные декларации по налогу на прибыль (3-НДФЛ) и при необходимости еще и доплачивать налог и пени.

За несвоевременный возврат НДС налоговики должны заплатить проценты с 12-го рабочего дня после завершения камеральной проверки (п. 29 Постановления Пленума № 33). Ведь именно в этот срок ИФНС должна уложиться при возврате правомерно заявленного к возмещению НДС (то есть той суммы, которую она по итогам проверки согласна вернуть) (пп. 2, 8 ст. 176 НК РФ).

Кроме того, Пленум ВАС указал, что с того же дня надо начислять проценты, если налоговая инспекция в 7-дневный срок не приняла решение о возмещении НДС из-за выявленных нарушений, а потом ее выводы были признаны ошибочными, в том числе судом (п. 29 Постановления Пленума № 33). То есть суд решил, что никаких нарушений не было и НДС надо было вернуть организации (предпринимателю) в полной сумме либо нарушения были и НДС надо было вернуть частично. Эта позиция не нова. Президиум ВАС высказывал ее и раньше (Постановления Президиума ВАС от 20.03.2012 № 13678/11, от 12.04.2011 № 14883/10).

Переплату НДС из бюджета получите только после того, как докажете, что вернули налог покупателю. Речь идет о ситуациях, когда вы (п. 21 Постановления Пленума № 33):

<или>вообще не должны были предъявлять НДС покупателям, например по операциям, не подлежащим обложению НДС по ст. 149 НК РФ;

<или>предъявили НДС в большей сумме, чем нужно, например реализация товаров должна была облагаться по более низкой ставке (по 10% или по 0%).

Так вот, ВАС указал, что, прежде чем подавать уточненку по НДС и требовать возврат переплаты из бюджета, вы должны доказать, что вернули покупателям излишне предъявленные им суммы НДС. Как пояснил ВАС, возврат НДС в рассматриваемых ситуациях не должен повлечь неосновательное обогащение продавца.

Если же вы с покупателем перерасчет не сделаете, то НДС вам не вернут. Ведь в этом случае НДС, исчисленный к уплате в бюджет, равен сумме, предъявленной покупателю.

Когда ставки 0% и 10% правомерны

Для применения ставки НДС 10% достаточно, чтобы реализуемый/ввозимый товар соответствовал коду из Общероссийского классификатора продукции (ОКП) или ТН ВЭД. Как указал ВАС, применение ставки 10% по конкретному товару не может зависеть от того, был этот товар реализован на территории РФ или он был ввезен на территорию РФ (п. 20 Постановления Пленума № 33). То есть ставка НДС и при ввозе товаров, и при их дальнейшей реализации на территории РФ должна быть единой.

Споры возникали из-за того, что правительство РФ утвердило Перечни кодов продовольственных товаров и товаров для детей, облагаемых НДС по ставке 10% (Постановление Правительства от 31.12.2004 № 908):

с кодами ОКП при реализации;

с кодами ТН ВЭД при ввозе.

Причем в 2009 г. у Президиума ВАС была другая позиция. Тогда судьи решили, что при ввозе товаров на территорию РФ надо брать коды из ТН ВЭД, а при реализации этих товаров на территории РФ — коды из ОКП (Постановление Президиума ВАС от 03.11.2009 № 7475/09). И если код из ТН ВЭД не упоминался в ОКП, то получалось, что по одному и тому же товару применялись разные ставки НДС, например при ввозе — 10%, а при последующей реализации — 18%.

Теперь же Пленум ВАС передумал и проблема с различным налогообложением одного наименования товаров решена.

А Минфин, между прочим, и до выхода Пленума ВАС считал, что один и тот же товар при ввозе и при дальнейшей реализации в РФ должен облагаться НДС по одной и той же ставке. Например, если при ввозе он облагался по ставке 18%, то и при дальнейшей его реализации в РФ надо применять ее же (Письма Минфина от 23.08.2013 № 03-07-07/34690, от 04.07.2012 № 03-07-08/167).

Услуги по международной перевозке товаров оказывают несколько организаций? Они все применяют ставку 0%. ВАС разъяснил, что оказание транспортно-экспедиционных услуг несколькими организациями (множественность лиц на стороне исполнителя или привлечение основным исполнителем третьих лиц (субисполнителей)) не препятствует применению нулевой ставки всеми организациями, участвовавшими в оказании услуг (п. 18 Постановления Пленума № 33).

Мы рассказали о большинстве вопросов, рассмотренных в Постановлении Пленума ВАС. А на сладкое оставили разъяснения, касающиеся начисления НДС и налоговых вычетов по капвложениям в арендованное имущество. Об этом читайте в следующем номере . ■

Ю.А. Иноземцева, эксперт по бухгалтерскому учету и налогообложению

Вот дом, который построил... застройщик!

Разбираемся с бухгалтерским и налоговым учетом у застройщиков

Строительный бизнес в России стремительно развивается. Застройщики привлекают для строительства деньги в виде средств инвесторов и банковских кредитов. А инвесторам и кредиторам, чтобы адекватно оценить свои риски, нужна качественная бухгалтерская отчетность застройщика.

Однако наш «строительный» бухучет значительно отстает от рыночных реалий. Ведь единственный документ, в котором говорится об учете у застройщика (Положение по бухучету долгосрочных инвестиций), принят в начале 90-х и сильно устарел (Положение, утв. Письмом Минфина от 30.12.93 № 160 (далее — Положение № 160)).

Мы поговорим о том, как правильно вести бухучет застройщикам (кроме ситуаций, когда застройщик является одновременно инвестором или генподрядчиком). Не оставим без внимания и вопросы налогообложения.

Кто есть кто на стройке

В процессе строительства, как правило, задействовано несколько участников. Ключевые фигуры — это инвестор и застройщик.

Кто такой инвестор, всем понятно. Инвестор финансирует стройку и по ее окончании получает в собственность объект капстроительства (п. 2 ст. 4 Закона от 25.02.99 № 39-ФЗ).

А вот с терминами «застройщик» и «заказчик» («технический заказчик») ситуация запутанная, ведь в нормативных актах разных лет даются разные определения. Но сейчас эти термины используют в том значении, которое установлено Градостроительным кодексом (далее — ГрК) (ст. 3 ГрК РФ).

Как правило, застройщик — это организация (хотя может быть и физическое лицо), которая имеет в собственности или арендовала земельный участок и организует на нем строительство объекта недвижимости для инвестора (п. 16 ст. 1 ГрК РФ). А вот если речь идет о долевом строительстве, то застройщиком может быть только организация (п. 1 ст. 2 Закона от 30.12.2004 № 214-ФЗ (далее — Закон № 214-ФЗ)). Застройщик получает разрешения на строительство объекта и на ввод его в эксплуатацию (п. 1 ст. 51, п. 2 ст. 55 ГрК РФ). Поскольку у застройщиков, как правило, нет специалистов в области строительства, они обычно привлекают технических заказчиков.

Технический заказчик — это специализированная строительная организация, которая от имени застройщика (по агентскому договору) выполняет различные действия организационного характера — заключает договоры о подготовке проектной документации, контролирует качество выполнения строительных работ и т. д. (п. 22 ст. 1 ГрК РФ)

Заметим, что одна компания может совмещать различные функции, например быть инвестором и застройщиком одновременно.

Как видим, «застройщик» и «технический заказчик» — это категории, определяющие взаимоотношения сторон исключительно для целей государственного контроля в области градостроения (выдача различных разрешений, регулирование деятельности по привлечению средств для долевого строительства жилья и т. д.). Как вы понимаете, для целей ведения бухучета не имеет значения, кто оформляет разрешение на строительство или на ввод объекта в эксплуатацию. Ведь порядок ведения учета, прежде всего, должен отражать экономическое содержание хозяйственных операций между сторонами.

Кстати, можно сказать, что у градостроительного термина «застройщик» есть экономический эквивалент — это девелопер. Девелопмент — иностранное слово (от англ. development), но в последнее время оно прижилось и у нас. Компании, которые на свои средства и на деньги инвесторов строят объекты недвижимости, получают прибыль от их продажи или сдачи в аренду, называются девелоперами. Но для простоты мы и дальше в статье будем использовать термин «застройщик».

Бухгалтерский учет

Итак, нужно разобраться, кто из участников инвестиционно-строительной деятельности отражает у себя строящийся актив и что именно реализует застройщик — готовую продукцию, работы или услуги.

Но давайте сначала вспомним классическую схему проводок у застройщика. (На практике возможны различные нюансы, но мы не будем в них углубляться.)

Традиционный способ учета у застройщика

Содержание операции

Дт

Кт

Получены деньги от инвестора

51 «Расчетные счета»

86 «Целевое финансирование»

Отражены затраты на строительство (стоимость подрядных работ, услуг технического заказчика и т. д.)

08 «Вложения во внеоборотные активы»

60 «Расчеты с поставщиками и подрядчиками»

Учтен НДС, предъявленный подрядчиками в составе стоимости работ

10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»

Признано вознаграждение застройщика

86 «Целевое финансирование»

90-1 «Выручка»

Учтена в доходах экономия застройщика (если средства, перечисленные от инвестора, превышают затраты на строительство)

86 «Целевое финансирование»

90-1 «Выручка»

Если средств инвесторов недостаточно, то у застройщика может возникнуть убыток

Учтена себестоимость

90-2 «Себестоимость»

20 «Основное производство»

Объект строительства передан инвестору

86 «Целевое финансирование»

08 «Вложения во внеоборотные активы»

НДС передан инвестору по сводному счету-фактуре

86 «Целевое финансирование»

19 «НДС по приобретенным ценностям»

Изложенный способ учета является общепринятым для застройщиков, он применяется независимо от того, на каких условиях заключен договор с инвесторами.

Такой порядок учета основан на нормах уже недействующего ПБУ 2/94 (применялось до 2009 г.) и Положения № 160.

Как мы уже говорили, в Положении № 160 изложены правила учета у застройщика. Но «застройщик», для которого написано Положение № 160, — это не организация, которая строит объект недвижимости на продажу на принадлежащем ей земельном участке, а специализированная строительная фирма, которая организует сам процесс строительства, контролирует качество выполнения строительных работ (п. 1.4 Положения № 160). Значит, речь идет о техническом заказчике в терминологии ГрК, то есть об организации, выполняющей агентские функции за вознаграждение. Получается, что на застройщика в терминологии ГрК Положение № 160 не распространяется.

Как видим, традиционный порядок учета у застройщиков не предусмотрен нормативными актами по бухучету. Но это еще полбеды. Гораздо хуже то, что он может привести к искажениям бухгалтерской отчетности.

Как видно из схемы проводок, строящийся объект до момента передачи его инвестору отражается на счете 08 «Вложения во внеоборотные активы», а значит, бухгалтеры отражают его в балансе застройщика в группе статей «Основные средства» (строка 1150). Это неправильно. Ведь застройщик изначально строит объект не для себя, а для инвестора. А значит, построенная недвижимость никогда не будет использоваться застройщиком в качестве ОС.

То, что средства, полученные от инвесторов, принято отражать на счете 86 и в балансе как целевое финансирование, тоже далеко не бесспорно. Целевым финансированием в бухучете считаются деньги, поступившие организации (как правило, из бюджета) на определенные цели, например на покупку ОС. Остаток целевого финансирования нужно отражать в балансе в группе статей «долгосрочные обязательства» или «краткосрочные обязательства» (Письмо Минфина от 08.05.2014 № 07-01-12/21775). Но не общей суммой, а в отдельной строке «целевое финансирование» (п. 20 ПБУ 13/2000). То есть сумма, отраженная в балансе в строке «целевое финансирование», означает, что у организации есть чужие средства, которые она должна потратить на финансирование собственных капитальных или текущих затрат (п. 4 ПБУ 13/2000). Очевидно, что средства инвесторов должны быть направлены на строительство объекта, а не на собственные нужды застройщика. Значит, отражение денег инвестора в балансе как целевое финансирование приводит к искажению отчетности.

Учет у застройщика по МСФО

Поскольку, как мы уже говорили, российскими нормативными актами по бухучету учет у застройщика не регулируется, обратимся к МСФО (п. 7 ПБУ 1/2008). О том, как нужно вести учет компаниям, занимающимся строительством недвижимости, говорится в Разъяснении КРМФО (IFRIC) 15 «Соглашения на строительство объектов недвижимости» (введено в действие на территории РФ Приказом Минфина от 25.11.2011 № 160н (далее — IFRIC 15)). Конечно, в IFRIC 15 не упоминается термин «застройщик», в Разъяснении говорится о «предприятиях, принимающих обязательство по строительству объектов недвижимого имущества напрямую или через субподрядчиков» (п. 4 IFRIC 15). Однако такая формулировка позволяет применять этот документ к застройщикам.

Согласно IFRIC 15 порядок учета зависит от того, кто может определять основные структурные элементы будущего объекта недвижимости — инвестор или застройщик.

Если вопрос, каким будет строящееся здание, решает инвестор, то застройщик должен применять МСФО (IAS) 11 (российским эквивалентом этого МСФО является «строительное» ПБУ 2/2008). То есть строящийся актив должен отражаться в учете застройщика на счете 20, а выручку нужно признавать по мере готовности объекта.

А вот если инвестор не может изменять дизайн объекта, строительство которого он финансирует, так как застройщик предлагает типовые варианты зданий, то у застройщика признается выручка от реализации товаров (готовой продукции) (пп. 12, 16—18 IFRIC 15). Это наиболее часто встречающаяся в российской практике ситуация, ее мы и будем рассматривать.

Из общего правила IFRIC 15 о признании выручки от реализации продукции у застройщика есть исключение. Если материалы для стройки поставляет инвестор (не определяя дизайн будущего здания), то застройщику следует признать выручку от оказания услуг (п. 15 IFRIC 15). Однако такой вариант договора в российской практике не встречается.

Строим на продажу

На практике получили наибольшее распространение два типа договоров между инвесторами и застройщиками — договор инвестирования (как правило, на коммерческую недвижимость) и договор долевого участия на строительство многоквартирных домов (ДДУ). Посмотрим, как будет выглядеть идеальный бухучет у застройщика в этих ситуациях (то есть с применением IFRIC 15).

СИТУАЦИЯ 1. По условиям инвестиционного договора инвестор перечисляет застройщику определенную сумму денег и по окончании строительства получает в собственность возведенный объект (или его часть). Как правило, вознаграждение застройщика в договоре не указывается. Прибыль застройщика — это разница между суммой, полученной от инвестора, и затратами на строительство объекта, включая текущие расходы самого застройщика. Дизайн будущего объекта недвижимости определяет застройщик.

СИТУАЦИЯ 2. Между застройщиком и дольщиком заключен договор долевого участия в строительстве. Отношения между застройщиком и гражданами по таким договорам регулируются Законом об участии в долевом строительстве многоквартирных домов (Закон № 214-ФЗ).

Обычно в ДДУ указывают фиксированную стоимость квартиры, которую должен оплатить дольщик. Величина вознаграждения застройщика, как правило, не указывается, в договоре пишут лишь, что оно включено в стоимость квартиры. То есть прибыль застройщика — это разница между суммой, полученной от дольщиков, и затратами на строительство дома. Далее в статье мы будем говорить именно о таком варианте договора.

Законом № 214-ФЗ о долевом строительстве предусмотрено, что деньги дольщиков подлежат направлению на строго определенные цели (например, на подготовку проектной документации и выполнение инженерных изысканий для строительства, на строительство систем инженерно-технического обеспечения) (ч. 1 ст. 18 Закона № 214-ФЗ). При этом Закон не обязывает застройщика отчитываться перед дольщиком, куда именно и в какой сумме направлены его деньги.

Контролировать целевое расходование денег дольщиков вправе только некий контролирующий орган (п. 1 ч. 6 ст. 23 Закона № 214-ФЗ).

В Москве уполномоченным органом по контролю в области долевого строительства является Комитет по обеспечению реализации инвестиционных проектов в строительстве и контролю в области долевого строительства (Постановление Правительства Москвы от 26.04.2011 № 157-ПП).

Но дело в том, что в силу специфики своей деятельности застройщики в принципе не могут организовать учет так, чтобы можно было определить, на что потрачены средства каждого дольщика. Ведь деньги поступают на расчетный счет от дольщика общей суммой, в которой сидит и вознаграждение застройщика. Кроме того, деньги поступают к застройщику не одновременно от всех дольщиков, а постепенно, в течение всего процесса строительства. Поэтому сначала средств дольщиков не хватает и застройщики строят объект не только на деньги дольщиков, но и на собственные (чаще всего привлекают кредиты). То есть деньги поступают на расчетные счета застройщиков из различных источников, а затем направляются на строительство, например на оплату счетов подрядчиков, на погашение кредитов. Организовать раздельный учет денежных потоков, а следовательно, и контроль за целевым использованием в таких условиях практически невозможно. А значит, деньги дольщиков не являются целевым финансированием с точки зрения бухучета.

Таким образом, по экономическому содержанию ситуация 2 аналогична ситуации 1.

Значит, исходя из требования приоритета содержания перед формой в бухучете и отчетности застройщика, привлекающего деньги как по договору инвестирования, так и по ДДУ, нужно признавать строящийся объект на счете 43 (иногда используют счет 41) в балансе в группе статей «Запасы» (строка 1210). А в отчете о финансовых результатах — выручку от реализации построенного объекта при передаче его дольщику (пп. 12, 16—18 IFRIC 15).

Обратите внимание: речь идет только о бухгалтерском учете, а к вопросам налогового учета и НДС мы обратимся позднее.

Схема проводок будет такая (проводки по НДС не приводятся, так как сам порядок исчисления НДС мы рассмотрим ниже).

Содержание операции

Дт

Кт

Получены деньги от инвестора

51 «Расчетные счета»

62 «Расчеты с покупателями и заказчиками»

Отражены затраты на выполнение работ подрядчиками, на вознаграждение техническому заказчику и т. д.

20 «Основное производство»

60 «Расчеты с поставщиками и подрядчиками»

Построенный объект отражен в составе готовой продукции

43 «Готовая продукция»

20 «Основное производство»

Признана выручка от реализации построенного объекта

62 «Расчеты с покупателями и заказчиками»

90-1 «Выручка»

Учтена себестоимость возведенного объекта

90-2 «Себестоимость»

43 «Готовая продукция»

Как по договору инвестирования строительства коммерческой недвижимости, так и по ДДУ цена договора может быть определена как сумма денег на возмещение затрат застройщика на строительство и сумма денег на оплату услуг застройщика. В этом случае деятельность застройщика является, по сути, агентской. Но на практике такие договоры не получили распространения.

Налоговый учет

На сегодняшний день позиция контролирующих органов и судов по вопросам налогообложения деятельности застройщиков состоит в том, что они, независимо от условий договоров на финансирование строительства, по сути, являются агентами и оказывают инвестору услугу. Как мы уже говорили, такой подход в большинстве случаев не соответствует сущности отношений между инвестором (дольщиком) и застройщиком. Тем не менее эта позиция является устойчивой как для целей налогообложения прибыли, так и для НДС. Она не изменилась даже после разъяснений Пленума ВАС о том, что с правовой точки зрения инвестиционные договоры — это чаще всего договоры купли-продажи будущей недвижимой вещи (п. 4 Постановления Пленума ВАС от 11.07.2011 № 54).

Посмотрим, как застройщику нужно считать налог на прибыль и НДС по инвестиционным договорам и ДДУ.

Налог на прибыль

С точки зрения «прибыльного» учета деньги, полученные от инвесторов или дольщиков, считаются средствами целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ). Стоимость переданного инвесторам (дольщикам) объекта строительства не признается выручкой застройщика для целей налогообложения. В свою очередь, затраты застройщика на возведение объекта также не учитываются в расходах (п. 17 ст. 270 НК РФ). Если в договоре выделено вознаграждение застройщика, оно включается в доходы, облагаемые налогом на прибыль.

Такой подход распространяется и на те ситуации, когда в договоре указана фиксированная сумма, которую инвестор должен заплатить за объект недвижимости, и не выделено вознаграждение застройщика. То есть средства инвестора принято считать целевыми, несмотря на то что застройщик не представляет ему отчета о понесенных затратах.

Правда, положения подп. 14 п. 1 ст. 251 НК применяются, только если застройщик использует средства инвесторов по назначению и ведет раздельный учет доходов (расходов), полученных (понесенных) в рамках целевого финансирования. В противном случае их нужно включить во внереализационный доход. Но, как мы уже говорили, застройщики не ведут раздельный учет затрат, оплаченных из средств дольщиков и из собственных средств. Что интересно, налоговые органы этого и не требуют. Обычно они действуют так. Подсчитывают по данным учета застройщика себестоимость строительства одного квадратного метра здания, умножают на количество квадратных метров, переданных застройщиком инвестору (дольщику). Затем сравнивают полученную величину с суммой денег, которую застройщик получил от инвесторов. Если застройщик получил от инвесторов больше, чем потратил на переданные им квадратные метры, значит, разница — это то, что потрачено не по назначению и подлежит обложению налогом на прибыль как внереализационные расходы (Постановление ФАС СЗО от 17.06.2013 № А26-5720/2011).

Но чаще всего разницу между суммой денег, полученной от инвесторов (дольщиков), и суммой расходов застройщика на возведение переданного им объекта принято называть экономией застройщика, а не нецелевым расходом. Она учитывается при налогообложении прибыли по окончании строительства объекта, в момент передачи его инвестору (Постановление ФАС МО от 28.01.2014 № Ф05-16991/2013).

По нашему мнению, наличие так называемой экономии само по себе говорит о том, что застройщик реализует инвестору продукцию (результат работ), а не услуги. В противном случае деньги, не истраченные на строительство, должны были бы возвращаться инвесторам, а не оседать в кармане застройщика.

Казалось бы, сложившийся подход к налогообложению деятельности застройщиков на сегодняшний день устраивает всех: и налоговые органы, и налогоплательщиков.

Но из-за того что НК трактует любые деньги инвесторов как целевые поступления, возникают и негативные последствия.

Если у застройщика по инвестиционным договорам или ДДУ появится убыток, то учесть его без споров с налоговиками не получится (Письмо Минфина от 03.02.2012 № 03-03-06/1/62). Логика ясна: если уж считать застройщика агентом, который строит на деньги инвесторов, то перерасход на стройке — проблема инвесторов, а не застройщика. Иногда с налоговиками соглашается и суд (Постановление ФАС ВСО от 07.08.2013 № А33-120/2012).

Поскольку деньги, полученные от инвесторов и дольщиков, считаются целевыми поступлениями, а не авансами, с них не нужно платить авансовый НДС (если застройщик не является «по совместительству» подрядчиком). Правда, иногда налоговые органы на местах все же пытаются переквалифицировать ДДУ в договоры купли-продажи будущей недвижимости и доначислить авансовый НДС, но безуспешно (Постановления ФАС ВСО от 15.04.2013 № А78-3003/2012, от 18.11.2013 № А78-10830/2012).

Соответственно, НДС облагается вознаграждение застройщика, которое определяется по окончании строительства, в момент передачи объекта инвестору (кроме вознаграждения, связанного со строительством жилья) (п. 1 ст. 146, подп. 23.1 п. 3 ст. 149 НК РФ).

Несмотря на то что традиционный порядок бухучета у застройщиков не отражает экономическую сущность операций в строительстве, отказываться от него преждевременно. Во-первых, он настолько укоренился, что и бухгалтеры, и пользователи бухгалтерской отчетности понимают, что на самом деле означают внеоборотные активы и целевое финансирование в отчетности застройщика. То есть, как ни парадоксально, даже «неправильная» отчетность выполняет свою информационную функцию. А во-вторых, традиционный порядок бухучета на сегодняшний день совпадает с общепринятым порядком налогообложения у застройщиков. ■

Ваш должник исчез из ЕГРЮЛ. Что с долгами: списать нельзя оставить

Как поступить с долгами контрагента, ликвидированного в упрощенном порядке по решению налогового органа

Если вы заказали выписку из ЕГРЮЛ в отношении своего должника и выяснилось, что он исключен из ЕГРЮЛ по причине прекращения деятельности, не торопитесь списывать его долги как безнадежные. Прочитайте сначала нашу статью. Из нее вы узнаете, какие налоговые риски могут возникнуть в связи с этим и удастся ли их избежать.

Исключение из ЕГРЮЛ или ликвидация: есть ли разница для бухгалтера?

Сразу скажем, что с 1 сентября 2014 г. вступает в силу новая норма ГК РФ, которая приравняет исключение недействующей организации из ЕГРЮЛ к ликвидации, причем как для целей гражданского оборота, так и для целей налогообложения (п. 22 ст. 1, пп. 1, 3 ст. 3 Закона от 05.05.2014 № 99-ФЗ). Другими словами, поступать с долгами недействующих компаний, исключенных из ЕГРЮЛ, нужно будет так же, как и с долгами ликвидированных, то есть списывать в прочие расходы для целей налога на прибыль как безнадежные. Однако из прямого прочтения закона следует, что эта норма распространяется только на те организации, которые будут исключены из ЕГРЮЛ начиная с 1 сентября 2014 г. А вот применяется ли она к тем компаниям, которые были в упрощенном порядке исключены из реестра до 1 сентября 2014 г.? Этот вопрос мы задали судье ВАС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Поскольку п. 3 ст. 3 Федерального закона № 99-ФЗ предусматривает, что новая редакция ГК применяется к тем правоотношениям, которые возникли после вступления в силу данного Закона, то положения ГК в редакции этого Закона не распространяются на организации, которые признаны недействующими и исключены из ЕГРЮЛ до 1 сентября 2014 г.”

Поэтому долги тех компаний, которые лишились «места» в реестре до 1 сентября 2014 г., к безнадежным не относятся и их придется списывать иначе.

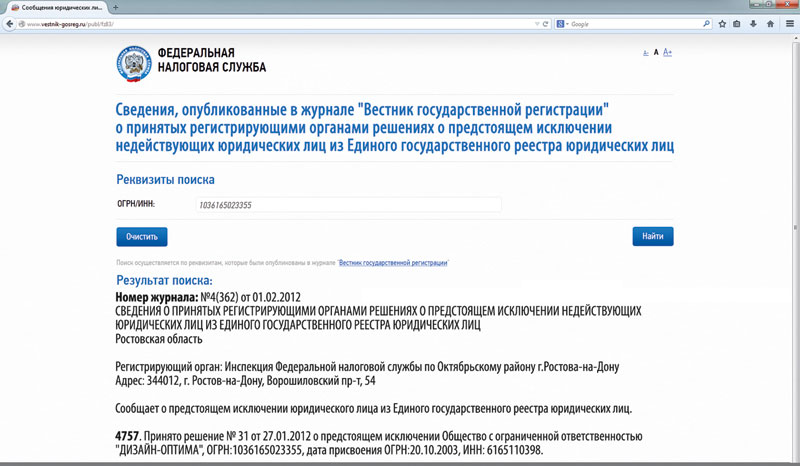

Опубликованное решение о предстоящем исключении компании из ЕГРЮЛ можно найти в «Вестнике государственной регистрации» (пп. 2, 3 ст. 21.1 Закона от 08.08.2001 № 129-ФЗ; Приказ ФНС от 16.06.2006 № САЭ-3-09/355@). Но, как правило, мало кому удается вовремя узнать об этом из журнала. Проще воспользоваться сервисом «Риски бизнеса: проверь себя и контрагента» на сайте ФНС. Если решение по юрлицу принято, то сайт выдаст, например, вот такую информацию.

Обратите внимание на то, когда было опубликовано подобное сообщение. Если с даты публикации не прошло 3 месяцев, то кредитор, заинтересованный в возврате долга, может предотвратить исключение должника из ЕГРЮЛ. Для этого нужно подать в налоговый орган заявление и указать в нем, что вы как кредитор против исключения проблемной организации — должника из ЕГРЮЛ в упрощенном порядке. Тогда налоговый орган не вправе сделать это.

Если в течение 3 месяцев с даты публикации сообщения налоговые органы не получат возражения от заинтересованных лиц, например от кредиторов, то организация исключается из ЕГРЮЛ. С этого момента она не может участвовать в предпринимательской деятельности, а значит, и расплатиться с вами по долгам уже не сможет.

Подтверждение того, что организация исключена из ЕГРЮЛ, можно найти, воспользовавшись данными с сервиса ФНС или получив выписку из ЕГРЮЛ. В разделе «Сведения о прекращении» вы увидите ссылку на п. 2 ст. 21.1 Закона от 08.08.2001 № 129-ФЗ.

ВЫПИСКА из Единого государственного реестра юридических лиц

№

16.05.2014(дата формирования выписки)

658996

Настоящая выписка содержит сведения о юридическом лице

ООО «Дизайн-Оптима»

(полное наименование юридического лица)

ОГРН

1

0

3

6

1

6

5

0

2

3

3

5

5

,

включенные в Единый государственный реестр юридических лиц по состоянию на «15(число)»мая(месяц (прописью))2014(год) г.:

...

№ п/п

Наименование показателя

Значение показателя

…

Сведения о прекращении

17

Способ прекращения

Прекращение деятельности юридического лица в связи с исключением из ЕГРЮЛ на основании п. 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ

18

Дата прекращения

18.05.2012

19

Наименование органа, внесшего запись о прекращении юридического лица

Инспекция Федеральной налоговой службы по Октябрьскому району г. Ростова-на-Дону

Если вы решили придерживаться безопасной позиции Минфина, то придется дождаться окончания срока исковой давности и уже по этому основанию списывать задолженность контрагента во внереализационные расходы. В противном случае списание в расходы долга недействующей организации в периоде, когда была сделана запись о прекращении ее деятельности, вызовет претензии со стороны налоговых органов и доказывать свою правоту вам придется в суде.

Безнадежный долг недействующей организации списывается:

<если>резерв по сомнительным долгам на сумму долга создавался — за счет резерва;

В бухучете создание резерва по сомнительным долгам — обязанность организации (п. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н). И если срок для оплаты наступил, то, скорее всего, на сумму долга вы уже начислили резерв по счету 63 «Резервы по сомнительным долгам». Остается только списать долг за счет резерва проводкой по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 62 «Расчеты с покупателями и заказчиками». Сделать это можно в месяце получения выписки из ЕГРЮЛ. При этом в бухучете списание задолженности позже, чем организация прекратила свое существование, не будет ошибкой, ведь информация на дату внесения записи в ЕГРЮЛ была недоступна для кредитора (п. 2 ПБУ 22/2010).

При отсутствии начисленного резерва сумму долга нужно списать на внереализационные расходы проводкой по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

***

Если проблемная организация задолжала вам за товары, работы или услуги, то создание резерва сомнительных долгов в налоговом учете может решить проблему списания задолженности, правда, с учетом некоторых ограничений (п. 1 ст. 266, подп. 7 п. 1 ст. 265 НК РФ). Так, если просрочка долга составила от 45 дней до 91 дня, то резерв формируется в размере 50% от суммы долга. Начиная с 91-го дня просрочки резерв формируется на всю сумму долга (п. 4 ст. 266 НК РФ). Однако есть еще ограничение — сумма отчислений в резерв не может превышать 10% от суммы выручки, полученной в текущем году. В любом случае признание в расходах отчислений в резерв сомнительных долгов никак не зависит от «вида» ликвидации. ■

Н.Г. Бугаева, экономист

«Расплата» за коммуналку: непростые ситуации

Разбираем проблемы собственников, арендодателей и арендаторов

Разбираем проблемы собственников, арендодателей и арендаторов

Каждая организация потребляет коммунальные услуги и обязана их оплачивать. Как правило, если заключен договор напрямую с поставщиком этих услуг, особых вопросов по учету расходов на коммуналку не возникает. Но не у всех складывается такая простая и ясная ситуация.

Разберем другие случаи.

Коммуналка у собственников

Несколько организаций под одной крышей

Если в одном здании находятся несколько долевых собственников и только один из них по соглашению между ними расплачивается за коммунальные услуги (назовем его собственником-плательщиком), то суммы возмещения, которые направляют ему другие собственники, он должен учитывать в доходах. Это касается и упрощенцев с объектом «доходы» (Письмо Минфина от 17.02.2014 № 03-11-06/2/6308).

А смогут ли такие собственники-плательщики, применяющие ОСНО или «доходно-расходную» УСНО, учесть оплату коммунальных услуг за всех собственников у себя в расходах полностью?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна

Государственный советник Российской Федерации 2 класса, заслуженный экономист России

“Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников (п. 1 ст. 246 ГК РФ). При этом каждый участник долевой собственности обязан соразмерно своей доле участвовать в уплате налогов, сборов и иных платежей по общему имуществу, а также в издержках по его содержанию и сохранению, в том числе оплате коммунальных услуг (ст. 249 ГК РФ).

К материальным расходам относятся затраты организации на приобретение топлива, воды и энергии всех видов (подп. 5 п. 1 ст. 254 НК РФ). Таким образом, затраты на содержание имущества, находящегося в общей долевой собственности, и коммунальные услуги возможно включить в состав расходов, уменьшающих налоговую базу. Учитывая, что собственники, за которых были оплачены потребленные ими коммунальные услуги, впоследствии возмещают их стоимость собственнику-плательщику, эти суммы он может учесть в своих расходах для целей налогообложения прибыли в полном объеме. Аналогичным образом и налогоплательщик, использующий УСНО, вправе уменьшить полученные доходы на оплаченные материальные расходы, в том числе коммунальные услуги, оплаченные как за себя, так и за других собственников помещения, если последние свою часть коммунальных платежей ему возмещают (подп. 5 п. 1, п. 2 ст. 346.16, подп. 5 п. 1 ст. 254 НК РФ)”.

Выставлять счет-фактуру с НДС собственник-плательщик своим соседям не вправе. Ведь он не реализуют им коммунальные услуги. Поэтому лучше в счетах суммы НДС не выделять.

По вопросам начисления НДС при возмещении расходов на коммунальные услуги контролирующие органы высказывались только в контексте отношений аренды. И приходили к выводу, что при возмещении стоимости коммунальных услуг арендатором арендодателю объекта обложения НДС не возникает и арендодатель не должен выставлять арендатору счет-фактуру (Письма ФНС от 04.02.2010 № ШС-22-3/86@ (п. 2); Минфина от 14.05.2008 № 03-03-06/2/51).

Вместе с тем собственник-плательщик может принять к вычету только тот НДС, который приходится на оплату коммуналки, потребленной им самим (подп. 1 п. 2 ст. 171 НК РФ).

Новый собственник не сразу заключает договоры с поставщиками коммунальных услуг

Бывает так, что организация после приобретения объекта недвижимости не может быстро заключить договоры со снабжающими коммунальными организациями. Но если коммунальные услуги поставляются и потребляются, то оплачивать их новый собственник должен (ст. 210 ГК РФ). Получается, что у нового владельца расходы на коммуналку появляются, а документов, которые бы их подтвердили, нет. Ведь пока у вас нет договора со снабжающей организацией, она и счета будет выставлять на имя предыдущего собственника. То есть из расчетных документов будет следовать, что вы оплачиваете коммунальные услуги за кого-то другого.

Минфин когда-то высказывал мнение, что учесть такие траты для целей налогообложения прибыли нельзя (Письмо Минфина от 26.03.2008 № 03-03-06/1/203). С другой стороны, если потом новый собственник заключит со снабжающей организацией договор, содержащий условие, что действие его распространяется на отношения сторон, имевшие место до его заключения, то учесть в расходах можно будет стоимость всех коммунальных услуг, расходы на которые возникли и до, и после подписания договора (п. 2 ст. 425 ГК РФ).

Теоретически ваша компания может договориться с продавцом имущества о том, что в течение определенного времени до заключения вашей организацией договоров со сбытовыми компаниями коммунальные услуги оплачивает он, а вы их ему компенсируете по договору возмещения. Тогда суммы возмещения можно будет учесть в расходах при расчете базы по налогу на прибыль (подп. 5 п. 1 ст. 254, подп. 49 п. 1 ст. 264 НК РФ). И когда-то московские налоговики соглашались с таким подходом (правда, они допускали признание расходов на коммуналку и при оплате ее непосредственно поставщикам услуг без заключенного договора) (Письмо УМНС по г. Москве от 26.02.2004 № 26-12/12888). Однако при таком раскладе у организации, оплачивающей за вас коммуналку, не будет оснований учитывать эти суммы в своих расходах. Поэтому продавец на такой вариант может и не согласиться.

Конечно, самый простой вариант — все-таки заключить договоры со снабжающими компаниями, и как можно быстрее. Поэтому если вы купили объект недвижимости в другом регионе, но не можете сейчас отправить туда работников, то можете выдать доверенность на представление ваших интересов, например, юристу компании-продавца. А он от вашего имени заключит договоры с поставщиками коммунальных услуг.

Коммуналка при аренде

По договору аренды за коммуналку отвечает арендатор

Иногда в договоре аренды указывают, что арендатор сам оплачивает потребленные им услуги, предварительно заключив договор с управляющей компанией или ресурсоснабжающими компаниями. При этом возникает риск, что арендатор свои отношения с коммунальщиками не оформит и оплачивать коммуналку не будет. Да и ресурсоснабжающие организации могут отказаться заключать договоры с арендатором, хотя у них и нет для этого оснований (п. 1 ст. 426 ГК РФ).