«И жили они долго и счастливо», — так часто заканчиваются сказки. К сожалению, люди не всегда могут претворить это в жизнь. Но даже когда семьи распадаются, у бывших супругов остается обязанность по содержанию своих детей, которую не все готовы выполнять добровольно. Поэтому к вам в бухгалтерию может поступить документ, предусматривающий удержание алиментов на несовершеннолетних детей из дохода (ст. 109 СК РФ):

<или>вашего сотрудника, в том числе совместителя;

<или>участника общества, получающего от вашей фирмы дивиденды;

<или>человека, нанятого вашей компанией по гражданско-правовому договору.

Некоторые неправильные действия бухгалтера чреваты не просто недовольством получателя алиментов. Он вправе пожаловаться судебному приставу-исполнителю, допустим, на то, что алименты не перечислены вовремя или неправильно посчитаны. А приставы по такой жалобе могут проверить вашу фирму и оштрафовать за подобные нарушения (п. 2 ст. 12 Закона от 21.07.97 № 118-ФЗ). Возможно, на штраф попадут и руководитель или главбух (ч. 3 ст. 17.14, ч. 1 ст. 23.68 КоАП РФ).

Алиментные документы

Основание для удержания алиментов

Удерживать алименты вы обязаны, если в компанию поступил по почте, лично от судебного пристава или от получателя алиментов оригинал любого исполнительного документа (ч. 1 ст. 12, ч. 3 ст. 98 Закона от 02.10.2007 № 229-ФЗ (далее — Закон № 229-ФЗ)):

<или>исполнительного листа;

<или>судебного приказа;

<или>нотариально удостоверенного соглашения об уплате алиментов.

Либо вам может поступить постановление пристава-исполнителя об обращении взыскания на заработную плату должника с приложением копии одного из указанных выше исполнительных документов (ч. 3 ст. 12 Закона № 229-ФЗ).

Внимательно прочитайте оказавшийся у вас исполнительный документ: вам важно точно увидеть, кому, сколько денег и в течение какого времени вы должны перечислять. Так, срок действия соглашения об уплате алиментов может быть установлен в самом соглашении. Если в соглашении срок не указан, то оно действует до совершеннолетия ребенка, как и судебный приказ и исполнительный лист (п. 2 ст. 120 СК РФ).

Еще обратите внимание на то, есть ли в этих документах банковские реквизиты получателя алиментов. Если указан только его почтовый адрес, то придется отсылать ему деньги почтовым переводом. Не исключено, что вам неудобен такой способ передачи алиментов. Поэтому, не нарушая сроков перечисления, отправьте почтой текущие платежи, но попробуйте связаться с получателем. Попросите его открыть банковский счет и письменно сообщить вам реквизиты. Так вы в дальнейшем упростите себе процесс перечисления алиментов.

Если к вам поступила копия исполнительного документа или решения суда, вы вправе не удерживать алименты. Можете отправить эту копию обратно адресату, запросив у него оригинал исполнительного документа, или вообще никак не реагировать на полученный вами «неправильный» документ.

Кроме того, поговорите со своим работником, в отношении которого вы видели копию исполнительного документа на удержание алиментов. Объясните ему, что к моменту, когда поступит оригинал исполнительного документа, может накопиться большая задолженность по алиментам с даты, которая указана в исполнительном документе, по месяц его поступления к вам. И ее придется удерживать, помимо основной суммы алиментов.

Чтобы избежать скопления такого алиментного долга, начните удерживать и выплачивать алименты по заявлению работника, которое он может написать, к примеру, так.

Генеральному директору ООО «Аккорд» П.О. Баянову от настройщика И.Р. Ноткина

Заявление

21 апреля 2014 г. Басманным судом вынесено решение о взыскании с меня в пользу Макушиной Нины Петровны на содержание Ноткиной Алевтины Игоревны (25.09.2010 г. р.) алиментов в размере 1/4 моего дохода ежемесячно.Пусть работник четко пропишет, на каком основании просит удерживать с него алименты

Прошу до поступления исполнительного листа начать перечислять из моей зарплаты алименты в вышеуказанном размере на содержание А.И. Ноткиной с 1 мая 2014 г. на следующие реквизиты:

счет № 42305978338151600226, К/с: 30101810400000000225, БИК: 044525225 ОАО «Сбербанк России» Получатель: Макушина Нина Петровна

Приложение: копия решения Басманного суда от 21.04.2014.Если он приложит копию судебного решения или исполнительного листа, то в заявлении можно не дублировать все сведения из таких документов

Ноткин

28 апреля 2014 г.

Кстати, не путайте копию исполнительного документа с его дубликатом. Дубликат приравнивается к оригиналу, и поэтому при получении дубликата вы обязаны удерживать алименты.

Если работник хочет добровольно содержать своего ребенка, то вы можете удерживать с него алименты без исполнительного документа. Имейте в виду, что удерживать в чью-то пользу деньги не по исполнительному документу, а лишь по заявлению работника вы не обязаны. Для вас это дополнительная работа, и поэтому вы вправе отказать работнику в такой «услуге».

Если же вы готовы выполнить просьбу работника, попросите его составить более подробное заявление.

Генеральному директору ООО «Аккорд» П.О. Баянову от настройщика А.Р. Домисолькина

Заявление

Прошу удерживать начиная с 5 июня 2014 г. из моего оклада один раз в месяц сумму алиментов в размере 10 000 (десять тысяч) руб. в пользу Авдеевой Ирины Павловны на содержание моего сына Домисолькина Петра Аркадьевича (05.07.2004 г. р.).Из заявления работника о добровольной уплате алиментов должно быть видно: когда вы должны начать удерживать алименты; из каких выплат их надо удерживать; в каком размере он собирается платить алименты

Указанную сумму прошу перечислять до 10-го числа каждого месяца на счет

№ 43205758385141630527 в ОАО «Сбербанк России» К/с: 30101810400000000225, БИК: 044525225, получатель Авдеева Ирина Павловна.

Из заявления работника о добровольной уплате алиментов должно быть видно: в какой срок деньги надо перечислить получателю алиментов; на какие реквизиты перечислять деньги

Из отпускных выплат сумму алиментов прошу не удерживать.

С удержанием с меня комиссии банка при перечислении денег согласен.Заручитесь согласием работника на возмещение им вашей компании суммы банковской комиссии за перечисление алиментов их получателю

Домисолькин

8 мая 2014 г.

При добровольной уплате алиментов работник в любой момент может сам изменить какой-либо из предусмотренных первоначально параметров (к примеру, увеличить/уменьшить размер алиментов, перенести дату их выплаты), подав об этом новое заявление на имя руководителя. Проверять правильность и своевременность перечисления вами добровольных алиментов приставы не могут.

Фиксируем поступление исполнительного документа

Надо внимательно подойти к получению, учету и хранению исполнительного документа. Лучше действовать так.

ШАГ 1.Подготовьте на подпись руководителю приказ о назначении ответственного работника за получение и хранение исполнительных документов. Такой приказ не понадобится, только если подобные функции уже есть в должностной инструкции кого-то из работников, предположим, в инструкции бухгалтера по расчету зарплаты.

Раздел II «Должностные обязанности»

Бухгалтер по расчету зарплаты:

...

2.7. Производит удержания из заработной платы, в том числе по исполнительным документам.

2.8. Отвечает за получение, учет и хранение документов, на основании которых производятся удержания из доходов работников.

2.9. Уведомляет судебного пристава-исполнителя и/или получателя алиментов о причинах и времени окончания удержаний и возвращает указанным лицам присланные ими исполнительные документы. Такое уведомление надо отправить не позднее 1 рабочего дня со дня возникновения обстоятельств, в связи с которыми прекращены удержания.

...

Бухгалтер по расчету зарплаты должен знать нормативно-правовые акты и методические рекомендации поНапример, есть рекомендуемая службой судебных приставов Памятка для руководителей и бухгалтеров компаний, в штате которых работают алиментщики. Ее тоже лучше учитывать в работе с исполнительными документами (приложение № 1 к Методическим рекомендациям, утв. ФССП 19.06.2012 № 01-16 (далее — Памятка)) организации бухгалтерского учета имущества, обязательств и хозяйственных операций, расчету заработной платы, удержанию по исполнительным документам.Например, есть рекомендуемая службой судебных приставов Памятка для руководителей и бухгалтеров компаний, в штате которых работают алиментщики. Ее тоже лучше учитывать в работе с исполнительными документами (приложение № 1 к Методическим рекомендациям, утв. ФССП 19.06.2012 № 01-16 (далее — Памятка))

При таком детальном разделении полномочий приставы при проверке за неправильный расчет алиментов или потерю исполнительного листа, скорее всего, не оштрафуют главного бухгалтера как должностное лицо, ответственное за весь бухучет компании (Решение Леноблсуда от 29.11.2011 № 7-871/2011). Отвечать придется именно работнику, в обязанности которого входит хранение исполнительного документа и расчет по нему.

А вот если у вас не будет ни приказа о назначении ответственного за исполнительные документы, ни должностных инструкций, обязывающих конкретного работника заниматься исполнением по алиментам, то, возможно, за утерю исполнительного документа придется отвечать руководителю компании или главбуху как должностным лицам.

ШАГ 2.Запишите реквизиты поступившего в компанию исполнительного документа в отдельный журнал. Обязанности вести такой журнал законодательством не предусмотрено, но для учета исполнительных документов, особенно если у вас в компании их несколько, он все же пригодится (ч. I Памятки). В частности, хотя бы для того, чтобы в период вашего временного отсутствия человек, вас замещающий, мог без труда сориентироваться, с кого, когда и сколько удерживать.

Форму «исполнительного» журнала вы можете разработать самостоятельно. Например, так.

Общество с ограниченной ответственностью «Аккорд»

Журнал учета исполнительных документов

Исполнительный документ

Ф. и. о. должника

Ф. и. о. взыскателя

Ф. и. о. лица, предъявившего исполнительный документ, или номер и дата почтового уведомления

Подпись ответственного за получение исполнительного документа работника

Возврат исполнительного документа

Подпись ответственного за возврат исполнительного документа работника

Наименование

Номер

Дата выдачи

Причина возврата

Реквизиты сопроводительного письма

Постановление об обращении взыскания на заработную плату должника

2-108/13

12.03.2010

Скрипкин А.С.

Юдина В.Н.

Еремин Р.Т., пристав-исполнитель

М.И. Дудкина Здесь нужно поставить подпись человеку, который на основании приказа руководителя или должностной инструкции отвечает за получение, учет и хранение исполнительного документа

Увольнение работникаЭти сведения нужно будет внести, когда у вас появятся основания для прекращения удержания алиментов с вашего работника-должника

22.05.2014, № 14-22.05Эти сведения нужно будет внести, когда у вас появятся основания для прекращения удержания алиментов с вашего работника-должника

М.И. Дудкина Здесь нужно поставить подпись человеку, который на основании приказа руководителя или должностной инструкции отвечает за получение, учет и хранение исполнительного документа

Исполнительный лист

5-107/14

21.04.2014

Ноткин И.Р.

Макушина Н.П.

Макушина Н.П.

М.И. Дудкина Здесь нужно поставить подпись человеку, который на основании приказа руководителя или должностной инструкции отвечает за получение, учет и хранение исполнительного документа

ШАГ 3.Уведомите пристава о получении исполнительного документа, если копия исполнительного документа поступила от него с постановлением об обращении взыскания на зарплату должника. Это требование предусмотрено методичками ФССП. И хотя за неуведомление ответственность не установлена, если приставы не получат извещение о принятии вами исполнительного документа, это может послужить поводом для проверки вашей компании на предмет правильности и своевременности удержания и перечисления алиментов.

Поэтому лучше в день получения постановления отправить приставу уведомление. Если бланк уведомления не приложен к исполнительному документу, то напишите сообщение самостоятельно в произвольной форме. В сообщении может быть подтверждено то, что вы получили исполнительный документ, указаны его входящий номер и дата, проставлены подпись сотрудника, ответственного за получение исполнительного документа, печать вашей фирмы и указан ваш телефон (ч. I Памятки).

Для правильного удержания алиментов надо действовать так.

ШАГ 1.Посмотрите, из каких выплат работнику нужно удержать алименты.

Удерживайте алименты с дохода работника в денежной или натуральной форме, в том числе с пособия по временной нетрудоспособности, компенсации за неиспользованный отпуск и премий, предусмотренных трудовым договором/положением об оплате труда. Помните, что есть выплаты, с которых нельзя брать алименты. В частности, запрещено удерживать алименты (ст. 101 Закона № 229-ФЗ; п. 2 Перечня, утв. Постановлением Правительства от 18.07.96 № 841):

с материальной помощи (например, оказанной работнику в связи со стихийным бедствием, пожаром, смертью его близкого родственника, рождением ребенка);

с оплаты лечебно-профилактического питания, выдаваемого в соответствии с трудовым законодательством;

с компенсационных выплат (например, с надбавки за вахтовый метод работы, оплаты проезда до места вахты или командировки, компенсации за использование работником личного имущества в служебных целях);

с детских пособий (в частности, с пособия по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком);

с доходов, возникших у работника в результате покупки его имущества.

Имейте в виду следующие нюансы:

с дохода работника в натуральной форме тоже надо исчислить алименты и удержать их при первой же выплате ему дохода в денежной форме. Стоимость натурального дохода для удержания алиментов рассчитывается так же, как и для выплаты зарплаты и исчисления НДФЛ. Например, если натуральную часть зарплаты составляет оплата работнику питания, то учитывайте при подсчете дохода за месяц стоимость обедов, указанную в трудовом договоре с работником или локальном нормативном акте;

алименты нужно удерживать только с сумм доходов, причитающихся работнику. К примеру, если у работника были прогулы, то для расчета надо взять фактически начисленную за время работы сумму, а не полный оклад;

алименты следует удерживать при каждой выплате дохода, в том числе и с аванса. Это позволяет не создавать задолженности по алиментам в ситуации, когда аванс в размере половины оклада выдан, а оставшейся части зарплаты не хватает на выплату всей суммы алиментов.

Работник, с которого удерживаются алименты (по его заявлению или по исполнительному документу), имеет право на вычет по НДФЛ на ребенка за каждый месяц, пока доход нарастающим итогом с начала года не превысит 280 000 руб., в размере (подп. 4 п. 1 ст. 218 НК РФ; Письмо Минфина от 30.05.2011 № 03-04-06/1-125):

<или>по 1400 руб. — за первого и второго ребенка;

<или>3000 руб. — на третьего и каждого последующего ребенка.

Для предоставления НДФЛ-вычета попросите алиментщика принести вам копию свидетельства о рождении ребенка, а также копию свидетельства о расторжении брака, если он расторгнут (Письмо Минфина от 30.05.2011 № 03-04-06/1-125).

ШАГ 2.Посмотрите, какой размер алиментов указан в исполнительном документе/заявлении работника.

ВАРИАНТ 2.Размер алиментов установлен кратно величине прожиточного минимума. Тогда посмотрите его значение в постановлении правительства региона, где проживает получатель алиментов (п. 1 ст. 117 СК РФ), и подставьте в предлагаемую в исполнительном документе формулу. Смотрите постановление, устанавливающее величину прожиточного минимума, действующее на момент подсчета вами суммы к удержанию.

Если в регионе, где проживает получатель алиментов, нет своего прожиточного минимума, используйте значение, установленное по России в целом. Напомним, на I квартал 2014 г. это было 7452 руб. (Постановление Правительства от 26.06.2014 № 586)

Но имейте в виду, что постановление об увеличении прожиточного минимума за определенный квартал может выйти позже окончания этого квартала. Вот что нам сказали в связи с этим в службе судебных приставов.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОРОБИЦЫН Тимур Георгиевич

Начальник отдела по взаимодействию со СМИ Управления Федеральной службы судебных приставов по Москве

“Законодательство не предусматривает особого порядка расчета алиментов и пересчета их суммы в связи с установлением величины прожиточного минимума за конкретный квартал уже по его прошествии. Служба судебных приставов ранее разъясняла, что при индексации алиментов в зависимости от прожиточного минимума нужно брать его величину «на момент расчета» (Письмо ФССП от 21.12.2011 № 12/01-31164-АП).

Но если брать известную на момент расчета алиментов величину прожиточного минимума, то размер алиментов «опаздывает» за реальным прожиточным минимумом того квартала, за который они выплачены. Нарушаются права получателя алиментов.

Поэтому нужно использовать величину прожиточного минимума, установленную на конкретный квартал, хотя и по его прошествии. А значит, в случае когда документ о повышении величины прожиточного минимума вступает в силу по истечении того периода, за который алименты уже удержаны, алименты за этот период целесообразно пересчитать”.

В ситуации, когда вы посчитали алименты по прежнему минимуму:

<если>алиментщик продолжает у вас работать, безопаснее пересчитать сумму удержания. Если вы это не сделаете, при проверке приставы могут оштрафовать за ошибку расчета алиментов;

<если>алиментщик уволился до того, как стало известно о повышении прожиточного минимума в прошедшем квартале, вы ничего пересчитывать не должны.

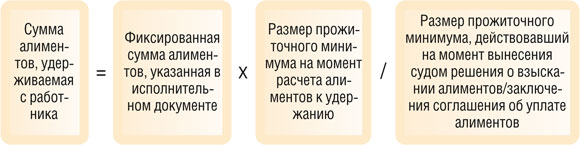

ВАРИАНТ 3.Размер алиментов указан в фиксированной сумме. Обратите внимание, предусмотрен ли в исполнительных документах порядок индексации первоначальной суммы алиментов. Например, о периодичном увеличении суммы выплат стороны могут договориться в нотариальном соглашении. Ваша задача — отслеживать период индексации, по истечении которого вам надо будет повысить алиментную сумму к удержанию (статьи 83, 105, 117 СК РФ).

Если в исполнительных документах не предусмотрено особого порядка индексации суммы алиментов, то вам надо будет индексировать их по общему правилу (ч. 1 ст. 102 Закона № 229-ФЗ; п. 1 ст. 117 СК РФ) по такой формуле:

ШАГ 3.Удержите посчитанную сумму алиментов с учетом законодательно установленных пределов, а также очередности удержаний, если денег работника не хватает на все выплаты, в зависимости от ситуации.

СИТУАЦИЯ 1.Взыскиваются только алименты по исполнительным документам. Вы можете удержать сумму, не превышающую 70% чистого дохода работника (то есть дохода за вычетом НДФЛ) (ч. 3 ст. 99 Закона № 229-ФЗ; ст. 138 ТК РФ).

СИТУАЦИЯ 2.Взыскиваются алименты и еще какие-то выплаты по исполнительным документам. Например:

<или>алименты + возмещение материального ущерба, то есть, помимо алиментов, у должника выплат первой очереди нет. Тогда:

<если>сумма алиментов и иных выплат не превышает 50% заработка, то сначала удерживаете алименты, а затем иные выплаты, но в целом не более 50% чистого дохода;

<если>сумма алиментов составляет 51—70% заработка, то удерживаете только алименты (ч. 3 ст. 99 Закона № 229-ФЗ; ст. 138 ТК РФ). Долг по материальному ущербу удержать не получится, пока не прекратятся алиментные выплаты. Предположим, доход работника за вычетом НДФЛ за май 2014 г. — 20 000 руб. Из них надо удержать алименты на ребенка в размере 12 000 руб. и возмещение вреда, причиненного имуществу в результате ДТП, в размере 20 000 руб. Поскольку сумма алиментов (12 000 руб.) составляет 60% дохода работника за май 2014 г., вы можете удержать в мае только алименты (12 000 руб.);

<или>алименты + возмещение вреда здоровью, то есть все выплаты должника относятся к первой очереди. Тогда вы должны 70% дохода алиментщика распределить между всеми получателями первой очереди пропорционально сумме, причитающейся каждому их них.

Пример. Расчет суммы алиментов при недостаточности дохода должника на выплату нескольким получателям первой очереди

/ условие / В бухгалтерии есть три исполнительных листа на одного сотрудника. По двум из них надо удерживать алименты на двух детей в размере по 10 000 руб. на каждого, а по третьему — возмещение вреда, причиненного здоровью в результате ДТП, в размере 20 000 руб.

Доход работника за май 2014 г. за вычетом НДФЛ составил 30 000 руб.

/ решение / Сначала рассчитайте предельную сумму к удержанию. Она составит 21 000 руб. (30 000 руб. х 70%). Поскольку сумма требований 40 000 руб. (10 000 руб. + 10 000 руб. + 20 000 руб.) больше, чем сумма, которую допустимо удержать (21 000 руб.), сделайте в мае 2014 г. так:

по двум исполнительным документам удержите алименты по 5250 руб. на каждого ребенка (21 000 руб. х 10 000 руб. / 40 000 руб.);

по третьему документу удержите 10 500 руб. в счет возмещения вреда здоровью (21 000 руб. х 20 000 руб. / 40 000 руб.).

СИТУАЦИЯ 3.Взыскиваются только алименты по заявлению об их добровольной уплате. Можете удержать любую сумму, указанную работником в таком заявлении. Вплоть до 100% его заработка.

СИТУАЦИЯ 4.Взыскиваются алименты по заявлению об их добровольной уплате и еще какие-либо выплаты по исполнительным документам. Вы обязаны соблюсти такую очередность удержаний:

1) сначала взыскиваются по исполнительному документу алименты и иные выплаты первой очереди;

2) затем — другие удержания по исполнительным документам;

3) в последнюю очередь — добровольные алименты по письменному заявлению работника.

Перечисляем алименты получателю

Приставы могут проверить не только правильность расчета алиментов, удерживаемых по исполнительному документу, но и своевременность их перечисления получателю.

Когда и как надо передать алименты получателю

«Изъятые» из зарплаты работника алименты нужно перечислять получателю в течение 3 рабочих дней со дня каждой выплаты, из которой удержаны алименты (ст. 109 СК РФ; ч. 2 ст. 15, ч. 3 ст. 98 Закона № 229-ФЗ). Сделать это можно одним из следующих способов.

СПОСОБ 1. Если у вас есть реквизиты счета получателя, перечисляйте алименты платежным поручением, указав очередность платежа «1» (п. 2 ст. 855 ГК РФ).

СПОСОБ 2. Если вы располагаете только почтовым адресом получателя, отправляйте алименты почтовым переводом. Процедура будет такой.

ШАГ 1. Получите в банке наличные в размере суммы алиментов и примерной суммы комиссии за почтовый перевод. В назначении платежа в чеке запишите «На заработную плату».

ШАГ 2. Выдайте работнику, который пойдет на почту отправлять перевод, деньги под отчет и доверенность от имени организации на их отправку. В бланке на почтовый перевод пусть работник напишет: в строках «Кому» и «Куда» — ф. и. о. и адрес получателя алиментов, в строке «От кого» — наименование вашей компании и необходимые реквизиты, в разделе «Сообщение» — фразу «Алименты на содержание ф. и. о. от ф. и. о.».

ШАГ 3. Примите от сотрудника, отправившего деньги, авансовый отчет с приложением чеков, выданных почтовым отделением.

ШАГ 4. Утвердите у руководителя этот авансовый отчет.

ШАГ 5. Выдайте сотруднику деньги, если размер почтовой комиссии оказался больше. А если он оказался меньше, то оприходуйте в кассу излишне выданные суммы.

С кого удержать расходы на отправку алиментов

Алименты всегда перечисляются за счет их плательщика (ст. 109 СК РФ), поэтому:

<если>вы отправляете алименты через банк, то сумму комиссии за отправку можете удерживать с алиментщика вместе с суммой алиментов;

<если>вы отправляете алименты почтовым переводом, уже известную сумму почтовой комиссии за предыдущие алименты удержите с алиментщика при следующей выплате ему дохода.

Где отметить выплату алиментов

Можно вести отдельный реестр по каждому должнику. Из него вы и пристав при проверке увидите удержанные с работника суммы, оставшиеся задолженности по его алиментным обязательствам на любую дату и суммы, перечисленные получателю алиментов.

Общество с ограниченной ответственностью «Аккорд»

Реестр сумм задолженности по исполнительным документам

Должник: Ноткин Игорь Романович Исполнительный документ: исполнительный лист от 21.04.2014 № АС 0045612312 Удерживаемая сумма: 1/4 дохода ежемесячно

Дата начисления дохода работнику

Вид дохода работника

Сумма дохода (за вычетом НДФЛ), руб.

Сумма удержания с учетом задолженности, руб.

Сумма предельно допустимого удержания в месяц, руб.

Удержанная сумма, руб.

Дата перечисления алиментов получателю

Задолженность, руб.

1

2

3

4

5

6

7

8

05.05.2014

Отпускные

40 000

10 000 (40 000 руб. х 1/4)

28 000 (40 000 руб. х 70%)Когда у вас один исполнительный лист на сотрудника, то такая сумма считается просто: итоговое значение из столбца 3 х 70%. Если же на сотрудника пришло несколько исполнительных документов, то подсчитывайте указанную сумму по каждому с учетом размеров требований по другим исполнительным документам и правил очередности удовлетворения таких требований

10 000

06.05.2014

—

05.06.2014

Зарплата за май

12 000

3 000 (12 000 руб. х 1/4)

8 400 (12 000 руб. х 70%)Когда у вас один исполнительный лист на сотрудника, то такая сумма считается просто: итоговое значение из столбца 3 х 70%. Если же на сотрудника пришло несколько исполнительных документов, то подсчитывайте указанную сумму по каждому с учетом размеров требований по другим исполнительным документам и правил очередности удовлетворения таких требований

3 000

06.06.2014

—

20.06.2014

Аванс за июнь

28 000

9 000 ((28 000 руб. + 8 000 руб.) х 1/4)

25 200 ((28 000 руб. + 8000 руб.) х 70%)Когда у вас один исполнительный лист на сотрудника, то такая сумма считается просто: итоговое значение из столбца 3 х 70%. Если же на сотрудника пришло несколько исполнительных документов, то подсчитывайте указанную сумму по каждому с учетом размеров требований по другим исполнительным документам и правил очередности удовлетворения таких требований

9 000

23.06.2014

—

Премия

8 000

...

Пример. Заполнение реестра сумм задолженности по исполнительным документам

/ условие / С работника А.С. Барабанова нужно удерживать алименты на двух детей в размере по 10 000 руб. на каждого и сумму в возмещение вреда здоровью в размере 20 000 руб.

Доход Барабанову выплачивается дважды в месяц.

/ решение / Реестры по алиментным исполнительным листам заполняются одинаково. Приведем один из них, а также реестр по суммам, удерживаемым в счет возмещения вреда здоровью.

Общество с ограниченной ответственностью «Аккорд»

Реестр сумм задолженности по исполнительным документам

Должник: Барабанов Артем Сергеевич Исполнительный документ: 1) исполнительный лист от 12.05.2013 № ИБ 005513325 Удерживаемая сумма: 10 000 руб. ежемесячно

Дата начисления дохода работнику

Вид дохода работника

Сумма дохода (за вычетом НДФЛ), руб.

Сумма удержания с учетом задолженности, руб.

Сумма предельно допустимого удержания в месяц, руб.

Удержанная сумма, руб.

Дата перечисления алиментов получателю

Задолженность, руб.

1

2

3

4

5

6

7

8

05.05.2014

Зарплата за апрель

18 000

10 000

3 150 (18 000 руб. х 70% х 10 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))Когда у вас несколько исполнительных документов на одного сотрудника, рассчитайте предельно допустимую сумму к удержанию так: (значение из столбца 3 х 70%) х сумма, которую надо удержать по исполнительному документу / сумма требований по всем исполнительным документам

3 150

07.05.2014

6 850 (10 000 руб. – 3150 руб.)

20.05.2014

Аванс за май

10 571

6 850

1 850 (10 571 руб. х 70% х 10 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))Когда у вас несколько исполнительных документов на одного сотрудника, рассчитайте предельно допустимую сумму к удержанию так: (значение из столбца 3 х 70%) х сумма, которую надо удержать по исполнительному документу / сумма требований по всем исполнительным документам

1 850

22.05.2014

5 000 (6850 руб. – 1850 руб.)

05.06.2014

Зарплата за май

18 000

15 000 (10 000 руб. + 5 000 руб.)Здесь складываете сумму, которую надо удержать по исполнительному документу, и сумму задолженности, записанную в столбце 8

3 150 (18 000 руб. х 70% х 10 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))Когда у вас несколько исполнительных документов на одного сотрудника, рассчитайте предельно допустимую сумму к удержанию так: (значение из столбца 3 х 70%) х сумма, которую надо удержать по исполнительному документу / сумма требований по всем исполнительным документам

3 150

06.06.2014

11 850 (15 000 руб. – 3150 руб.)

20.06.2014

Аванс за июнь

10 571

11 850

6 850 ((10 571 руб. + 28 572 руб.) х 70% х 10 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))Когда у вас несколько исполнительных документов на одного сотрудника, рассчитайте предельно допустимую сумму к удержанию так: (значение из столбца 3 х 70%) х сумма, которую надо удержать по исполнительному документу / сумма требований по всем исполнительным документам

6 850

23.06.2014

5 000 (11 850 руб. – 6850 руб.)

Премия

28 572

...

...

3) исполнительный лист от 16.04.2014 № ИБ 345687921 Удерживаемая сумма: 20 000 руб. единовременно

Дата начисления дохода работнику

Вид дохода работника

Сумма дохода (за вычетом НДФЛ), руб.

Сумма удержания с учетом задолженности, руб.

Сумма предельно допустимого удержания в месяц, руб.

Удержанная сумма, руб.

Дата перечисления алиментов получателю

Задолженность, руб.

1

2

3

4

5

6

7

8

05.05.2014

Зарплата за апрель

18 000

20 000

6 300 (18 000 руб. х 70% х 20 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))

6 300

07.05.2014

13 700 (20 000 руб. – 6300 руб.)

20.05.2014

Аванс за май

10 571

13 700

3 700 (10 571 руб. х 70% х 20 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))

3 700

22.05.2014

10 000 (13 700 руб. – 3700 руб.)

05.06.2014

Зарплата за май

18 000

10 000

6 300 (18 000 руб. х 70% х 20 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.))

6 300

06.06.2014

3 700 (10 000 руб. – 6300 руб.)

20.06.2014

Аванс за июнь

10 571

3 700

13 700 ((10 571 руб. + 28 572 руб.) х 70% х 20 000 руб. / (10 000 руб. + 10 000 руб. + 20 000 руб.

3 700

23.06.2014

—

Премия

28 572

...

Прекращаем удерживать алименты

С вас снимается обязанность удерживать алименты в следующих ситуациях.

СИТУАЦИЯ 1. Работник уволился

Вы должны возвратить исполнительный документ тому, кто вам его прислал (получателю алиментов или судебному приставу), с сопроводительным письмом такого содержания (Письмо ФССП от 25.06.2012 № 12/01-15257).

Общество с ограниченной ответственностью «Аккорд»

Судебному приставу-исполнителю в ОСП по Зеленоградскому АО

Взыскателю алиментов Юдиной Вере Николаевне

Сообщение об увольнении работника

В связи с увольнением 21.05.2014 Скрипкина Ивана Сергеевича, уплачивающего алименты на основании постановления об обращении взыскания на заработную плату должника от 12.03.2010 № 10526/13/68/24, выданного ОСП по Зеленоградскому АО УФ ССП России по г. Москве, сообщаем следующее.

На дату увольнения И.С. Скрипкина за период с марта 2010 г. по май 2014 г. включительно из его доходов были удержаны алименты в размере 321 750 руб.

Для дальнейшего взыскания алиментов с И.С. Скрипкина постановление об обращении взыскания на заработную плату должника возвращаем судебному приставу-исполнителю.

ГенеральныйдиректорООО «Аккорд»

П.О. Баянов

М. П.

22.05.2014

Кстати, напомним, что если исполнительный документ пришел через пристава, то вы все равно должны уведомить еще и получателя алиментов о том, что их плательщик уволился (п. 1 ст. 111 СК РФ).

СОВЕТ

При увольнении работника посмотрите в своих реестрах алиментщиков, нет ли у него алиментных обязательств. Если есть, то, готовя документы по увольнению сотрудника, составьте и отправьте уведомление об имеющемся долге приставу и получателю алиментов, чтобы не забыть о таком сообщении.

В СК РФ на такое уведомление дается 3 дня. А вот в «исполнительном» Законе сказано, что сообщить нужно незамедлительно (п. 1 ст. 111 СК РФ; ч. 4 ст. 98 Закона № 229-ФЗ). Напомним, что опоздание с уведомлением может обернуться штрафами для фирмы на 50 000—100 000 руб., а для ее руководителя или главбуха — на 15 000—20 000 руб. (ч. 3 ст. 17.14, ст. 23.68 КоАП РФ) А с учетом того, что штрафуют за нарушение именно законодательства об исполнительном производстве (ч. 3 ст. 17.14 КоАП РФ), лучше уведомить приставов и взыскателя не позднее рабочего дня, следующего за днем увольнения алиментщика.

СИТУАЦИЯ 2. Ребенку исполнилось 18 лет

Дату рождения ребенка вы узнаете из исполнительного документа. В том месяце, в котором наступит совершеннолетие ребенка, из дохода алиментщика вы должны будете тоже удержать алименты, но частично. Рассчитайте их так (п. 2 ст. 120 СК РФ):

Вам надо:

<если>у алиментщика нет долгов по алиментным обязательствам — отослать исполнительный документ судебному приставу или получателю алиментов (в зависимости от того, кто вам его прислал);

<если>у алиментщика есть долги по алиментным обязательствам — удерживать их до полного погашения и только после этого отправить исполнительный документ судебному приставу или получателю алиментов.

Алиментный бухучет

При удержании и перечислении алиментов их получателю надо сделать такие проводки.

Содержание операции

Дт

Кт

Начислена зарплата

20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу»)

70 «Расчеты с персоналом по оплате труда»

Удержан НДФЛ с суммы выплачиваемой зарплаты

70 «Расчеты с персоналом по оплате труда»

68 «Расчеты по налогам и сборам»

Удержана из зарплаты сумма алиментов

70 «Расчеты с персоналом по оплате труда»

76 «Расчеты с разными дебиторами и кредиторами»

Такая проводка при удержании из зарплаты суммы алиментов делается только на сумму, которую вы сейчас реально удерживаете. А вот если при выплате дохода невозможно полностью удержать алименты, то сумму долга можете учитывать:

<или>в отдельном реестре, о котором мы рассказали;

<или>в бухучете на забалансовом счете

Удержана комиссия банка за перечисление алиментов по безналичному расчету

70 «Расчеты с персоналом по оплате труда»

76 «Расчеты с разными дебиторами и кредиторами»

Выплачена зарплата

70 «Расчеты с персоналом по оплате труда»

50 «Касса», 51 «Расчетные счета»

Перечислены алименты их получателю

76 «Расчеты с разными дебиторами и кредиторами»

51 «Расчетные счета»

Кстати, если алименты удерживаются с сумм дивидендов, то проводки будут такими же, только вместо счета 70 надо применять счет 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов».

Отразить в бухучете комиссию за отправку денег их получателю, когда алименты перечисляются почтовым переводом, надо так.

Содержание операции

Дт

Кт

Получены в кассу с расчетного счета деньги для отправки алиментов и оплаты почтового перевода

50 «Касса»

51 «Расчетные счета»

Полученные деньги выданы под отчет

71 «Расчеты с подотчетными лицами»

50 «Касса»

Сотрудник отчитался об отправке алиментов

76 «Расчеты с разными дебиторами и кредиторами»

71 «Расчеты с подотчетными лицами»

Излишне выданные под отчет деньги возвращены в кассу

50 «Касса»

71 «Расчеты с подотчетными лицами»

Удержана почтовая комиссия при следующем начислении работнику дохода

70 «Расчеты с персоналом по оплате труда»

76 «Расчеты с разными дебиторами и кредиторами»

***

Если вы не удерживали алименты вообще или удерживали их в меньшей сумме, то получатель может через суд взыскать с вашей организации всю сумму алиментов, подлежащую удержанию с работника за период его работы в вашей организации, но не поступившую получателю по вашей вине (ст. 118 Закона № 229-ФЗ; Апелляционное определение Мосгорсуда от 14.03.2013 № 11-8233).

Может так получиться, что исполнительный документ поступит к вам после увольнения вашего работника. Тогда просто возвратите исполнительный документ тому, кто вам его прислал, а в сопроводительном документе напишите, с какой даты должник у вас не работает.

СОВЕТ

Любые документы приставам или получателю алиментов посылайте ценным отправлением с описью вложения. Заверенную работником почты опись вложения в письмо оставляйте у себя, чтобы можно было доказать, какие документы и когда вы отправляли.

■

Беседовала корреспондент ГК А.В. Хорошавкина

Не забывайте закрывать больничный!

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

Хорошо всегда быть здоровым. Но, увы, иногда мы заболеваем. А разбираться с больничными листами работников и начислять пособия приходится бухгалтеру. Как рассчитывать пособие, если работник увольняется, а перед увольнением заболел? Примет ли Фонд соцстраха расходы по листку нетрудоспособности, если работник, не закрыв его, вышел на работу? На вопросы читателей нам ответили в ФСС.

Татьяна Митрофановна, наш читатель спрашивает: можно ли начислить пособие по больничному листу, если он не закрыт? Сотрудник очень ценный, и заменить его сложно. Как только почувствовал себя лучше, он сразу вышел на работу. А больничный лист закрывать не стал, чтобы не терять время в очереди в поликлинике.

Другая ситуация: работник долго болел, ему выписали второй больничный лист, являющийся продолжением первого. На первом больничном указан код «31» («гражданин продолжает болеть») и номер нового больничного листа. Но второй больничный лист работник закрывать не стал, а просто вышел на работу.

По второму, незакрытому больничному листу ФСС расходы не примет. А примет ли Фонд расходы по первому больничному листу, ведь сам по себе он оформлен правильно?

Т.М. Ильюхина: Листок нетрудоспособности выполняет двойную функцию. Это:

документ, подтверждающий временное освобождение от работы по причине нетрудоспособности; финансовый документ, который дает основание для выплаты пособия и подтверждает обоснованность расходования средств обязательного социального страхования.

Если работник болеет длительное время и ему выдают несколько листков нетрудоспособности, то работодатель выплачивает пособие в счет страховых взносов по мере поступления листков нетрудоспособности, не дожидаясь, когда будет закрыт последний из них. Это обычная практика. Если собственных средств у работодателя недостаточно, то он вправе обратиться за их выделением в территориальный орган ФСС РФ, где зарегистрирован в качестве страхователя.

В ситуации, о которой идет речь, период временной нетрудоспособности работника по первому больничному листу был оформлен правильно, а по второму — неправильно. Поэтому расходы на выплату пособия по первому больничному листу Фонд зачтет, а по второму — в возмещении будет отказано.

Еще один похожий случай. Сотрудник принес два больничных листа, второй — продолжение первого. Но между первым и вторым больничным оказался перерыв. Примет ли ФСС расходы по таким больничным?

Т.М. Ильюхина: Фонд возместит расходы на выплату пособия по первому листку нетрудоспособности, поскольку он правильно оформлен. Ведь дата выдачи второго больничного листка на первом не указана, указан лишь его номер.

А по второму больничному листку расходы зачтены не будут.

Даже если перерыв приходится на выходные дни?

Т.М. Ильюхина: Пособие по временной нетрудоспособности выплачивается за календарные дни, а не за рабочие (ч. 5 ст. 14 Закона № 255-ФЗ; Порядок).

И поскольку в такой ситуации имеет место один страховой случай, то в листках нетрудоспособности период болезни должен быть указан полностью, без всяких перерывов на выходные дни.

Поэтому сотруднику надо обратиться в лечебное учреждение и заменить второй больничный лист (продолжение), чтобы включить в период нетрудоспособности выходные дни. Тогда ФСС возместит пособие и по первому, и по второму больничному листу.

Работник заболел воспалением легких, и ему открыли больничный лист в поликлинике. Через несколько дней состояние сотрудника ухудшилось и его госпитализировали.

А в больнице открыли новый больничный лист, не являющийся продолжением первого. Первый больничный лист работник так и не закрыл. Наверное, по первому, выписанному в поликлинике, больничному пособие выплатить нельзя?

Т.М. Ильюхина: Если больничный останется незакрытым, конечно, он не может быть принят к оплате. Надо попросить работника обратиться в поликлинику и дооформить больничный, то есть закрыть его в установленном порядке.

Допустим, работник не хочет идти в поликлинику и работодатель принимает решение выплатить пособие за свой счет. А как тогда быть с первыми 3 днями болезни по второму, выданному в больнице, больничному листку? Надо ли их тоже оплачивать за свой счет?

Т.М. Ильюхина: Поскольку второй листок нетрудоспособности больница выдала как первичный в связи с другим страховым случаем, первые 3 дня временной нетрудоспособности по этому листку оплачиваются за счет средств работодателя.

Теперь другая ситуация. В организацию принят сотрудник. Он сразу же представил больничный лист, начинающийся со дня, предшествующего дню трудоустройства. Может ли организация оплатить этот больничный лист и если да, то с какого дня: со дня трудоустройства или с первого дня болезни?

Т.М. Ильюхина: Право на пособие по больничному имеют лица, работающие по трудовым договорам (ч. 1 ст. 2 Закона № 255-ФЗ). А значит, работник имеет право на пособие со дня начала работы по трудовому договору. За день, предшествующий дню трудоустройства, пособие не выплачивается.

А как в этой ситуации отсчитываются первые 3 дня болезни, которые работодатель должен оплатить за свой счет?

Т.М. Ильюхина: Первые 3 дня нетрудоспособности отсчитываются с первого рабочего дня сотрудника.

В каком размере выплачивается пособие по больничному листу работнику, который уволился во время болезни?

Т.М. Ильюхина: Так как в этом случае работник заболел до расторжения трудового договора, пособие ему надо начислить за весь период болезни в полном объеме с учетом его страхового стажа.

А вот если бы работник заболел уже после увольнения, но не позднее чем через 30 календарных дней после окончания работы, пособие рассчитывалось бы из расчета 60% среднего заработка (ч. 3 ст. 13, ч. 2 ст. 7 Закона № 255-ФЗ).

Как быть, если увольняющийся во время болезни работник на следующий день после окончания первого больничного листа вновь заболел (получил перелом)? Второй больничный лист выдан по другому страховому случаю и не является продолжением первого. Должен ли работодатель оплатить и второй больничный лист полностью?

Т.М. Ильюхина: Если на день, когда произошел второй страховой случай — работник получил перелом, он уже уволился и в трудовой книжке есть запись о его увольнении, то этот страховой случай наступил уже не в период действия трудового договора. Следовательно, пособие в связи с переломом надо выплатить в размере 60% среднего заработка.

Сотрудник увольняется и сразу же, на следующий день, должен перейти на работу в другую организацию. Перед увольнением он заболевает. Может ли поликлиника по его просьбе выдать два больничных листа: до дня увольнения, указав в нем первого работодателя, и со следующего дня, указав в нем второго работодателя?

Т.М. Ильюхина: Работник заболел до увольнения, поэтому в его листке нетрудоспособности должно быть указано наименование той организации, где он работал на момент наступления страхового случая. Выдача второго больничного листа, являющегося продолжением первого, но в котором указан уже другой работодатель, не предусмотрена Порядком выдачи больничных листов (Порядок).

Так как работник заболел в период действия трудового договора, то его первый работодатель должен выплатить пособие в размере 100%.

А если он, несмотря на болезнь, оформился на работу к новому работодателю, в оправдание своего отсутствия на работе он может предъявить второму работодателю копию своего больничного листка.

Однако если в период нетрудоспособности работник будет фактически работать у нового работодателя и получать зарплату и отделение Фонда при проверке выяснит, что он одновременно получал и зарплату, и пособие, расходы на выплату пособия приняты не будут. В свою очередь, организация может в судебном порядке взыскать сумму пособия с бывшего работника.

Работник написал заявление на отпуск, который начинается после майских праздников — 12 мая. 11 мая, во время праздников, он заболел. Больничный лист выписан 11 мая. С какого дня надо считать первые 3 дня болезни по такому больничному?

Т.М. Ильюхина: В этом случае оплате за счет средств работодателя подлежат 11, 12 и 13 мая (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ). Следующие дни болезни начиная с 14 мая — за счет ФСС.

А ежегодный оплачиваемый отпуск работника продлевается или переносится на другой срок (ст. 124 ТК РФ).

Сотрудник принес листок нетрудоспособности, в котором одновременно стоят отметки в ячейках «первичный» и «дубликат». Можно ли принять к оплате такой листок нетрудоспособности?

Т.М. Ильюхина: Нет, отметка и в строке «первичный», и в строке «дубликат» — это ошибка. Такой больничный лист считается испорченным, взамен надо оформить дубликат, и на нем должна стоять только отметка «дубликат» (п. 56 Порядка).

Сотрудница (гражданка Республики Беларусь) планирует пойти в декрет. Рожать она собирается в Белоруссии. Можно ли оплатить ей больничный лист, выданный белорусской медицинской организацией?

Это может быть и российский, и белорусский нотариус. Поскольку в соответствии с п. 1 Решения Высшего Совета Сообщества Беларуси и России от 22.06.96 документы, выданные в Республике Беларусь и Российской Федерации для реализации трудовых прав и социально-трудовых гарантий их граждан, или их копии, заверенные в установленном порядке, признаются без легализации.

С оригиналом и нотариально заверенным переводом больничного листа работница должна обратиться в медицинскую организацию или по месту жительства, или по месту работы. И врачебная комиссия этой медицинской организации принимает решение о замене листка нетрудоспособности, выданного в Белоруссии, на листок нетрудоспособности российского образца (п. 7 Порядка). Решение врачебной комиссии остается в медицинской карточке работницы. А основанием для выплаты пособия по временной нетрудоспособности является листок нетрудоспособности российского образца.

Если же работница имеет статус временно пребывающей на территории РФ, она не подлежит социальному страхованию на случай временной нетрудоспособности и права на пособие не имеет.

А что нужно сделать для того, чтобы выплатить пособие работнику — российскому гражданину, который заболел, находясь в отпуске за границей?

Т.М. Ильюхина: Выплатить пособие можно только по больничному листу установленного в РФ образца. И работник должен обменять выданные ему в иностранном государстве документы, подтверждающие факт прохождения лечения, на российский листок нетрудоспособности.

Для этого ему нужен легализованный перевод больничных документов, полученных за границей, на русский язык. Заверить их можно как за границей, так и в России.

В первом случае их сначала нужно заверить в министерстве иностранных дел или ином уполномоченном органе государства, на территории которого они выданы, а затем — в российском консульстве в этом государстве.

Во втором случае иностранные документы сначала заверяются в посольстве или консульстве того государства, на территории которого они были выданы, а затем легализуются в Департаменте консульской службы МИД России.

А потом надо обратиться в российскую медицинскую организацию, и ее врачебная комиссия примет решение заменить иностранный больничный лист на российский (п. 7 Порядка).

■

Л.А. Елина, экономист-бухгалтер

Обновление документов НДС-учета

Комментарий к изменениям в формы журнала учета счетов-фактур, книг покупок и продаж

Постановление Правительства № 735 изменяет формы книги покупок и книги продаж, дополнительных листов к ним, журнала учета полученных и выставленных счетов-фактур, а также правила заполнения этих документов НДС-учета.

Ряд изменений в формах НДС-документации связан с тем, что с 01.01.2014 неплательщики НДС в случае выставления ими счетов-фактур в рамках посреднической деятельности обязаны вести журналы учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Да и в целом во всех новых формах информации о посредниках уделено большое внимание — для этого появились отдельные графы как в журнале учета, так и в книге покупок и книге продаж.

Но есть и другие изменения, касающиеся всех плательщиков НДС.

Определяемся с датой начала применения: торопиться не надо

Комментируемое Постановление опубликовано 06.08.2014. Никаких особых указаний о дате вступления в силу в нем нет. Следовательно, если ориентироваться на порядок вступления в силу правительственных нормативных актов, оно должно начать действовать по истечении 7 дней после дня опубликования (то есть 14.08.2014) (п. 6 Указа Президента от 23.05.96 № 763).

Но специалисты налоговой службы считают, что должны применяться общие нормы, регулирующие порядок вступления в силу налоговых нормативных актов (пп. 1, 5 ст. 5 НК РФ).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“Постановление Правительства от 30.07.2014 № 735, внесшее изменения в формы журнала учета счетов-фактур, книги покупок и книги продаж, а также иные изменения в Постановление Правительства от 26.12.2011 № 1137, в соответствии с пп. 1 и 5 ст. 5 НК РФ вступает в силу с нового налогового периода, то есть с 1 октября 2014 г.”

Кстати, аналогичный вопрос возникал и после опубликования самого Постановления № 1137, утвердившего формы НДС-документов, в которые сейчас вносятся изменения. Если помните, оно было опубликовано в январе 2012 г. и в нем также не было никаких особых пояснений о дате вступления в силу. И Минфин разъяснил, что старые формы счета-фактуры, журнала учета, книг покупок и продаж можно использовать до конца квартала, то есть до 1 апреля 2012 г. (Письмо Минфина от 31.01.2012 № 03-07-15/11)

Хотя, в общем-то, за ошибки в нумерации счетов-фактур нет никаких санкций для поставщика и негативных последствий для покупателя (абз. 2 п. 2 ст. 169 НК РФ; Письмо Минфина от 15.05.2012 № 03-07-09/53). Так что вряд ли кто-то из контрагентов или проверяющих будет придираться, если вместо косой черты будет стоять другой знак.

Аналогичные уточнения касаются нумерации счетов-фактур, выставляемых доверительным управляющим либо участником простого товарищества.

В обновленных формах книги покупок и книги продаж предусмотрена графа для указания кода вида операции. Раньше такой код надо было ставить только в журнале учета счетов-фактур. Возможно, эти изменения связаны с тем, что со следующего года большинство налогоплательщиков будут освобождены от обязанности вести журналы учета (а такой код представляет интерес для проверяющих).

Коды для журнала учета были утверждены налоговой службой еще в 2012 г. — вероятно, что именно их и надо будет использовать при заполнении книг продаж и покупок (если только ФНС не утвердит новые коды). Всего действующих кодов — 13 (приложение к Приказу ФНС от 14.02.2012 № ММВ-7-3/83@). К примеру, при обычной отгрузке товаров ставим код 01, а при авансовой оплате — код 02. Если же в счете-фактуре есть несколько операций с разными кодами, то в соответствующей графе надо указывать все эти коды через точку с запятой.

В книгах покупок и продаж (а также в дополнительных листах к ним) появились графы «Наименование и код валюты». Заполнить их можно, взяв данные из строки 7 счета-фактуры или строки 4 корректировочного счета-фактуры.

Также в книгах покупок и продаж появились графы для указания сумм в валюте (если товары, работы или услуги куплены/проданы за иностранную валюту).

Новая форма журнала учета счетов-фактур

В форме части 1 «Выставленные счета-фактуры» изменилась нумерация некоторых граф, а также добавлены новые.

Графы 13—19 не изменились, поэтому мы их не будем приводить.

№ п/п

Дата выставления

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

Наименование покупателя

ИНН/КПП покупателя

Сведения о посреднической деятельности, указываемые комиссионером (агентом), застройщиком или техническим заказчиком

...

наименование продавца (из графы 8 части 2)Эта графа заполняется только посредником (комиссионером, агентом), если он от своего имени (подп. «к» п. 7 Правил ведения журнала учета, утв. Постановлением): <или>приобретает что-либо для доверителя (комитента или принципала). Тогда в графе 10 надо указать наименование продавца товаров, работ, услуг или имущественных прав; <или>продает что-либо в рамках посреднического договора. Тогда в графе 10 надо указать наименование продавца-комитента (принципала, доверителя)

ИНН/КПП продавца (из графы 9 части 2)Эта графа заполняется только посредником (комиссионером, агентом), если он от своего имени (подп. «к» п. 7 Правил ведения журнала учета, утв. Постановлением): <или>приобретает что-либо для доверителя (комитента или принципала). Тогда в графе 10 надо указать наименование продавца товаров, работ, услуг или имущественных прав; <или>продает что-либо в рамках посреднического договора. Тогда в графе 10 надо указать наименование продавца-комитента (принципала, доверителя)

номер и дата счета-фактуры, полученного от продавца (из графы 4 части 2)

1

2

3

4

5

6

7

8

9

10

11

12

...

Форма части 2 «Полученные счета-фактуры» изменилась аналогично. Графы 13—19 остались такие же, как и прежде.

№ п/п

Дата получения

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

Наименование продавца

ИНН/КПП продавца

Сведения о посреднической деятельности, указываемые комиссионером (агентом)

...

наименование субкомиссионера (субагента)Графа 10 заполняется только посредником (комиссионером, агентом), если для выполнения поручения он привлекает субкомиссионера (субагента), который действует от своего имени (подп. «к» п. 11 Правил ведения журнала учета, утв. Постановлением)

ИНН/КПП субкомиссионера (субагента)Графа 11 заполняется только посредником (комиссионером, агентом), если для выполнения поручения он привлекает субкомиссионера (субагента), который действует от своего имени (подп. «к» п. 11 Правил ведения журнала учета, утв. Постановлением)

код вида сделкиКод вида сделки отличен от кода вида операции (указываемого в графе 3). Всего кодов вида сделки четыре: при приобретении товаров надо ставить код 1, при продаже — 2, а коды 3 и 4 потребуются при возврате товара (подп. «м» п. 11 Правил ведения журнала учета, утв. Постановлением)

1

2

3

4

5

6

7

8

9

10

11

12

...

Как и форма журнала учета счетов-фактур, формы книг покупок и продаж, а также правил их ведения изменились довольно значительно. Мы не будем останавливаться на технических изменениях, таких как приведение правил в соответствие с нормами НК, а рассмотрим лишь значимые нововведения.

Начнем с книги покупок.

Новое в книге покупок

В книге покупок больше не потребуется указывать цифровой код страны происхождения товаров. По импортным товарам достаточно будет внести номер таможенной декларации, если он есть в счете-фактуре, который выставил вам продавец.

Форма книги покупок

№ п/п

Код вида операции

Номер и дата счета-фактуры продавцаС 1 октября номер счета-фактуры надо писать перед датой (а не наоборот, как сейчас). При импорте товара в графе 3 надо указать либо номер таможенной декларации, либо номер и дату заявления о ввозе товаров (если товары ввозятся из стран Таможенного союза) (подп. «е» п. 6 Правил ведения книги покупок, утв. Постановлением)

Номер и дата исправления счета-фактуры продавца

Номер и дата корректировочного счета-фактуры продавца

Номер и дата исправления корректировочного счета-фактуры продавца

Номер и дата документа, подтверждающего уплату налога

Дата принятия на учет товаров (работ, услуг), имущественных прав

Наименование продавца

ИНН/КПП продавца

Сведения о посреднике (комиссионере, агенте)

Номер таможенной декларацииГрафу 13 надо заполнять только при покупке импортных товаров, если в счете-фактуре поставщика указан номер ГТД. В случае регистрации данных по корректировочному (исправленному корректировочному) счету-фактуре эту графу не надо заполнять (подп. «р» п. 6 Правил ведения книги покупок, утв. Постановлением)

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактурыГрафа 15 заполняется на основе данных счета-фактуры: если он составлен в иностранной валюте, то и в этой графе должна быть указана сумма в той же валюте (подп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением)

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейкахВ графе 16 надо указывать рублевую сумму НДС по счету-фактуре, принимаемую к вычету в текущем налоговом периоде. К примеру, если товары будут использоваться как в облагаемых, так и в не облагаемых НДС операциях, в графе 16 нужно указывать только ту сумму НДС, которую налогоплательщик может принять к вычету (подп. «у» п. 6 Правил ведения книги покупок, утв. Постановлением)

Как видим, в новой форме книги покупок, в отличие от старой, не требуется разбивка НДС и стоимости товаров (работ, услуг) по налоговым ставкам.

Также не нужно будет указывать дату оплаты счета-фактуры продавца. Однако в графе 7 надо будет указывать номер и дату документа, подтверждающего уплату налога. В Правилах ведения книги покупок сказано, что при ввозе товаров в Россию в графе 7 нужно вписать реквизиты платежки на уплату «ввозного» НДС таможне или налоговой службе (если товар ввозится из Белоруссии или Казахстана) (подп. «к» п. 6 Правил ведения книги покупок, утв. Постановлением). О том, в каких еще случаях нужно заполнять эту графу, нам рассказали специалисты налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В обновленной форме книги покупок графу 7, в которой указывается номер и дата документа, подтверждающего уплату налога, надо заполнять во всех случаях, когда оплата является обязательным условием для вычета НДС. К примеру, это случаи, когда организация:

<или>выполняет обязанности налогового агента, в частности по удержанию и уплате в бюджет НДС при аренде муниципального имущества (при покупке государственного имущества, при приобретении у иностранных лиц на территории России товаров, работ или услуг), и предъявляет этот налог к вычету (пп. 2, 3 ст. 161 НК РФ);

<или>является преемником при реорганизации и принимает к вычету НДС по счету-фактуре, выписанному на реорганизованную компанию (п. 5 ст. 162.1 НК РФ);

<или>принимает к вычету НДС по командировочным и представительским расходам (п. 7 ст. 171 НК РФ);

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Обновленная книга продаж

Из книги продаж уберут графу 3б «Дата оплаты счета-фактуры продавца». Но появится графа 11 для указания номера документа, подтверждающего оплату. В каких случаях надо ее заполнять, нам рассказали специалисты налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В обновленной форме книги продаж графу 11, в которой указываются номер и дата документа, подтверждающего оплату, надо заполнять, в частности, в следующих случаях:

при получении авансов от покупателей и заказчиков;

при выполнении обязанностей налогового агента по удержанию и уплате в бюджет НДС при оплате аренды муниципального имущества, покупки государственного имущества, приобретенных у иностранных лиц на территории России товаров, работ или услуг (пп. 2, 3 ст. 161 НК РФ);

при получении сумм, связанных с расчетами по оплате товаров, работ или услуг в случаях, указанных в ст. 162 НК РФ (к примеру, при получении страховой выплаты по договору страхования риска неисполнения обязательств контрагентом, при получении финансовой помощи)”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Приведен в соответствие с НК порядок регистрации корректировочных счетов-фактур у продавцов в случае увеличения стоимости товаров (работ, услуг). Поскольку не требуется корректировать базу по НДС в периоде отгрузки, продавец регистрирует корректировочный счет-фактуру в периоде, когда согласовано увеличение цены (п. 10 ст. 154 НК РФ; подп. «р» п. 7 Правил ведения книги продаж, утв. Постановлением).

Теперь приведем обновленную форму книги продаж.

Форма книги продаж

№ п/п

Код вида операции

Номер и дата счета-фактуры продавца

Номер и дата исправления счета-фактуры продавца

Номер и дата корректировочного счета-фактуры продавца

Номер и дата исправления корректировочного счета-фактуры продавца

Наименование покупателя

ИНН/КПП покупателя

Сведения о посреднике (комиссионере, агенте)

Номер и дата документа, подтверждающего оплату

Наименование и код валюты

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке

Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке

Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейкахГрафу 19 надо заполнять только организациям и предпринимателям, освобожденным от исполнения обязанностей плательщика НДС по ст. 145 или ст. 145.1 НК РФ (подп. «ч» п. 7 Правил ведения книги продаж, утв. Постановлением)

Логично, что номера и названия граф в табличной части дополнительных листов книги покупок и книги продаж изменились так же, как и в самих книгах покупок и продаж.

В заключение порассуждаем о том, какие формы дополнительных листов нужно использовать при корректировке прошлых периодов, предшествующих IV кварталу 2014 г.?

С одной стороны, старые формы дополнительных листов после 1 октября 2014 г. действовать не будут.

Но с другой стороны, дополнительные листы на то и дополнительные, чтобы соответствовать самим книгам. Кроме того, когда мы уточняем данные налоговых деклараций за прошлые периоды, мы не берем действующую форму декларации, а используем ту, по которой изначально отчитывались. Такой же подход логично использовать и при исправлении данных прошлых периодов в книге покупок и книге продаж. Так же считают и специалисты налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Формы дополнительных листов книги покупок и книги продаж, утвержденные Постановлением от 30.07.2014 № 735, которое вступит в силу с 1 октября 2014 г., надо будет применять при корректировке книги покупок или книги продаж за IV квартал 2014 г. и следующие за ним налоговые периоды.

В случае если после 01.10.2014 возникнет необходимость внесения изменений в книгу покупок или книгу продаж за налоговые периоды, предшествующие указанной дате, то надо использовать формы дополнительных листов, действовавшие в исправляемом налоговом периоде”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

■

Е.А. Шаронова, экономист

ВАС замолвил слово и о вычетах НДС по неотделимым улучшениям

Комментарий к Постановлению Пленума ВАС о порядке применения главы 21 НК РФ

Сегодня мы завершаем знакомство с наиболее важными выводами Пленума ВАС. И третья часть комментария посвящена порядку применения НДС-вычетов по капитальным вложениям в арендованное имущество.

У арендатора есть и исчисленный НДС, и входной

Пленум ВАС решил, что у арендатора момент вычета входного НДС по неотделимым улучшениям будет зависеть от условий договора. Он рассмотрел три ситуации (п. 26 Постановления Пленума № 33). И далее вы увидите, что и порядок начисления арендатором НДС по этим улучшениям будет зависеть от ситуации.

СИТУАЦИЯ 1. Арендодатель компенсирует неотделимые улучшения

Эта ситуация самая простая, поскольку ее ВАС разъяснил ясно и логично. Он указал, что при компенсации арендодателем неотделимых улучшений в арендованное имущество они должны считаться переданными оплатившему их арендодателю (п. 26 Постановления Пленума № 33). Тем самым суд согласился с Минфином и ФНС, которые считают, что при передаче арендодателю неотделимых улучшений происходит реализация результата работ (Письма Минфина от 25.02.2013 № 03-07-05/5259; ФНС от 30.12.2010 № КЕ-37-3/19032).

со стоимости улучшений (без НДС) исчислить НДС по ставке 18%;

составить счет-фактуру в двух экземплярах, один из которых передать арендодателю.

А так как передача неотделимых улучшений арендодателю — объект обложения НДС (подп. 1 п. 1 ст. 146 НК РФ), то входной НДС арендатор спокойно ставит к вычету.

СИТУАЦИЯ 2. Неотделимые улучшения — это часть арендной платы

Здесь ВАС сказал буквально следующее: «Если арендатор осуществляет капитальные вложения в арендованное имущество в качестве согласованной сторонами формы арендной платы, суммы налога, предъявленные ему по приобретенным в этой связи товарам (работам, услугам), имущественным правам, принимаются арендатором к вычету в том же порядке, что и суммы налога, предъявляемые арендодателями в составе арендной платы» (п. 26 Постановления Пленума № 33).

Из этого можно сделать вывод, что, по мнению Пленума ВАС, никакой передачи неотделимых улучшений не происходит. И арендатор изначально создает неотделимые улучшения для арендодателя (а не для себя). Поэтому арендатор не может в общем порядке принять к вычету НДС, предъявленный ему по товарам (работам, услугам), используемым для создания неотделимых улучшений. А может принять к вычету только НДС по арендной плате. Исходя из этого, порядок действий может быть таким.

ВАРИАНТ 1. Допустим, стоимость неотделимых улучшений составляет 100 тыс. руб. без НДС, сумма арендной платы без НДС — 100 тыс. руб. По договоренности между сторонами в счет арендной платы засчитываются произведенные неотделимые улучшения.

Арендодатель выставляет арендатору счет-фактуру на арендную плату на 100 тыс. руб. и предъявляет в нем НДС в сумме 18 тыс. руб. А арендатор на основании этого счета-фактуры принимает к вычету НДС в сумме 18 тыс. руб.

То есть в этом случае арендатор счета-фактуры, выставленные поставщиками товаров (работ, услуг), использованных при создании неотделимых улучшений, в книге покупок не регистрирует и НДС к вычету по ним не принимает. Они отражаются только в журнале полученных счетов-фактур. А в книгу покупок попадают только счета-фактуры по арендной плате. В итоге сумма НДС, начисленная арендодателем в бюджет, и сумма НДС, принятая к вычету арендатором, равны (по 18 тыс. руб.).

Однако это ставит в невыгодное положение арендодателя, поскольку он не может принять к вычету НДС по неотделимым улучшениям. Поэтому можно поступить по-другому.

ВАРИАНТ 2. Арендодатель выставляет арендатору счет-фактуру на арендную плату на 100 тыс. руб. и предъявляет в нем НДС в сумме 18 тыс. руб. А арендатор выставляет арендодателю счет-фактуру на неотделимые улучшения в сумме 100 тыс. руб. и предъявляет НДС в сумме 18 тыс. руб.

В результате арендатор:

примет к вычету НДС с арендной платы — 18 тыс. руб. (на основании счета-фактуры арендодателя);

исчислит НДС с неотделимых улучшений — 18 тыс. руб.;

примет к вычету входной НДС по товарам (работам, услугам), приобретенным для капвложений в неотделимые улучшения, — 18 тыс. руб. (на основании счетов-фактур поставщиков).

А арендодатель примет к вычету НДС по неотделимым улучшениям.

О том, как все-таки нужно поступать арендатору и арендодателю в рассматриваемой ситуации, мы спросили у судьи ВАС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“Допустимы оба варианта, в их основе лежит счет-фактура. Но более предпочтительным является второй вариант. Поскольку при создании неотделимых улучшений арендодатель будет выступать заказчиком, а арендатор — подрядчиком. Исходя из этих отношений они и должны платить НДС”.

Как видим, судья ВАС допускает применение обоих вариантов. И по-хорошему, вы можете выбрать любой из них. Но имейте в виду, что налоговикам больше понравится вариант 2.

СИТУАЦИЯ 3. Капвложения в объект аренды арендатор производит помимо уплаты арендодателю арендной платы, и их стоимость не компенсируется

Как пояснил ВАС, в этом случае входной НДС по товарам (работам, услугам), приобретенным для создания неотделимых улучшений, арендатор принимает к вычету в общем порядке. Ведь в этом случае арендатор рассматривается как лицо, приобретающее товары (работы, услуги) для нужд своей хозяйственной деятельности (п. 26 Постановления Пленума № 33). То есть в этом случае входной НДС по материалам, работам, услугам, приобретенным для создания неотделимых улучшений, вы принимаете к вычету в том квартале, в котором (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

оприходуете материалы, примете к учету работы и услуги;

получите от поставщиков и подрядчиков счета-фактуры на эти материалы, работы, услуги.

Имейте в виду, что контролирующие органы давно считают, что при возврате арендодателю объекта аренды по окончании договора вместе с ним передаются и неотделимые улучшения. И в этом случае у арендатора объект по НДС возникает независимо от того, компенсирует арендодатель стоимость улучшений или нет (передаются безвозмездно) (Письма Минфина от 25.02.2013 № 03-07-05/5259; ФНС от 30.12.2010 № КЕ-37-3/19032).

Поэтому, если не хотите спорить с проверяющими в суде, НДС при безвозмездной передаче улучшений придется начислить.

У арендодателя есть входной НДС только при компенсации улучшений

ВАС разъяснил, что арендодатель, компенсировавший арендатору стоимость неотделимых улучшений, НДС по ним может (п. 26 Постановления Пленума № 33):

<или>принять к вычету. Основание — счет-фактура, выставленный арендатором на сумму неотделимых улучшений. Ну и, разумеется, после принятия их к учету (либо как отдельного ОС, либо при увеличении первоначальной стоимости ОС) (п. 2 ст. 171, п. 1 ст. 172 НК РФ);

<или>учесть в расходах, если он ведет деятельность, не облагаемую налогом на добавленную стоимость.

Если вы не будете компенсировать стоимость неотделимых улучшений, а арендатор выставит счет-фактуру и укажет в нем сумму НДС со стоимости безвозмездно передаваемых вам неотделимых улучшений, то входной НДС по ним вы к вычету не примете. Ведь этот НДС арендатор вам не предъявляет и вы ему ничего не платите. Более того, в Правилах ведения книги покупок прямо сказано, что в ней не регистрируются счета-фактуры, полученные при безвозмездной передаче товаров (работ, услуг), включая основные средства (подп. «а» п. 19 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137; Письмо Минфина от 27.07.2012 № 03-07-11/197).

***

Получается, что ВАС расставил все точки над i только в отношении применения НДС-вычетов по неотделимым улучшениям. Но, к сожалению, он оставил за кадром наиболее интересный вопрос о том, нужно ли арендатору начислять НДС, если неотделимые улучшения будут переданы арендодателю безвозмездно. Поэтому споры с налоговиками по этому вопросу все еще возможны. ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Ведем кассу по новым правилам

В новом порядке ведения кассовых операций (Указание ЦБ от 11.03.2014 № 3210-У (далее — Указание)) больше всего вопросов вызвали расчет лимита и упрощение правил для ИП и малых предприятий. Разбираем эти и некоторые другие вопросы.

Нужен ли свой фиксированный лимит ГП, если есть ОП, не сдающие наличные в банк

Е. Кошкарева, главбух

У нашей организации два ОП, которые сдают наличные в кассу головного подразделения. По их общей выручке рассчитали лимит всей организации, он равен 100 000 руб. Из него для ОП1 выделили лимит 30 000 руб., для ОП2 — 20 000 руб. После этого от общего лимита остается 50 000 руб. (100 000 – 30 000 – 20 000). На конец дня в ОП1 остаток — 20 000 руб., в ОП2 — 15 000 руб. Сколько головное подразделение может оставить у себя в кассе: 65 000 руб. (100 000 – 20 000 – 15 000) или же только 50 000 руб.?

: Указание ЦБ не позволяет дать однозначный ответ на этот вопрос. Возможны два варианта:

<или>головное подразделение тоже является обособленным, как и все остальные подразделения. Такое утверждение вполне укладывается в приведенное в Указании определение ОП (отличное от определения ОП в налоговых целях): это подразделение, по месту которого оборудовано обособленное рабочее место (п. 2 Указания). В ГП оборудованы рабочие места, обособленные от других рабочих мест организации (то есть от остальных ОП). При таком подходе получается, что у головного подразделения должен быть фиксированный лимит, который установлен только для него и который ГП должно соблюдать независимо от того, исчерпали ли на конец дня свои лимиты остальные подразделения. В вашем примере это 50 000 руб.;

<или>головное подразделение не является обособленным, так как к ОП относятся только те рабочие места, которые обособлены от рабочих мест по месту нахождения юрлица, а это адрес госрегистрации организации, где и находится ГП. Тогда получается, что ваша организация должна соблюдать только следующие лимиты:

остаток кассы в каждом ОП не должен превышать установленный для него лимит;

остаток наличных во всех кассах организации не должен превышать общий лимит организации.

При таком подходе ГП может использовать весь установленный для юрлица лимит, оставшийся «свободным» на конец дня. В вашем примере это 65 000 руб.

Понятно, что безрисковый — первый вариант. И если вы не хотите быть первопроходцами в споре с налоговиками на эту тему, выбирайте его.

Для ОП, сдающих наличку в банк, лимит рассчитываем без оглядки на формулу лимита организации

А. Спирина, г. Курск

У нас есть головной офис и несколько магазинов в других городах, которые свою выручку сами сдают в банк для зачисления на расчетный счет. В головном офисе лимит остатка кассы рассчитали по расходам. Можем ли мы при этом рассчитать магазинам их лимиты, исходя из их наличной выручки?

: Можете. Раз ваши магазины сами сдают деньги в банк, лимит каждому следует рассчитать и установить отдельно, исходя из его показателей и характера деятельности (п. 2 Указания). Характер деятельности головного подразделения и магазинов различается. Поэтому и формулы для расчета лимитов у них могут быть разные.

Есть и дополнительный аргумент. Представьте, что головное подразделение с наличкой дела вообще не имеет, поэтому кассы у него нет и, соответственно, нет никакого лимита. Это же не означает, что без лимита должны остаться и обособленные подразделения.

Разные формулы для разных подразделений можно выбрать и в другом случае — когда у всех у подразделений явно преобладает поступление выручки или, наоборот, расходование полученных со счета денег.

А. Спирина, г. Курск

А что с расчетным периодом: может ли он быть разным у ГП и ОП, сдающих деньги в банк?

: Разумеется. В Указании на этот счет никаких ограничений нет.

Одну выручку нельзя дважды включить в расчет лимита

Е. Труфанова, г. Нижний Новгород

У нас в другом городе два ОП, оба продают товары за наличные. Первое сдает полученную наличную выручку, превышающую лимит, в кассу второго. А второе уже все сверхлимитные наличные сдает в банк для зачисления на расчетный счет организации. Устанавливаем второму ОП лимит по наличной выручке (п. 2 Указания; п. 1 приложения к Указанию). Вправе ли мы включить в расчет его лимита не только выручку, получаемую им непосредственно от его собственных покупателей, но еще и передаваемую ему выручку первого ОП? Ведь она тоже является поступлениями в кассу второго ОП наличных за проданные товары, работы, услуги, которые по формуле входят в расчет лимита (п. 1 приложения к Указанию).

: Напрямую так делать нельзя. Из Указания следует, что первому ОП нужно выделить часть общего лимита организации и тех ее обособленных подразделений, которые не сдают наличные в банк (п. 2 Указания). А значит, выручка первого ОП должна быть учтена при расчете общего лимита (п. 1 приложения к Указанию). И если включить эту сумму в расчет лимита еще и того ОП, которому она передается, то его лимит окажется завышенным.

Но, на наш взгляд, не будет нарушением, если в такой ситуации вы сделаете лимит первого ОП частью лимита не организации в целом, а второго ОП. То есть рассчитаете лимит по совокупной выручке этих двух ОП, затем часть этого лимита (какую — решите сами) закрепите за первым ОП как его собственный лимит. А второе ОП должно будет следить, чтобы остаток в обеих кассах укладывался в общий лимит. При расчете лимита организации показатели первого ОП учитывать не будете.

Обоснование такое: ОП, сдающим деньги в банк, лимит определяют по правилам, установленным для организаций (п. 2 Указания). Для организаций установлено правило о том, что они определяют свой лимит с учетом лимитов ОП, сдающих деньги в их кассу. Вот и получается, что раз первое ОП сдает деньги в кассу второго, то второму можно установить лимит с учетом лимита первого. Но как воспримут налоговики такой расчет, предсказать сложно.

Лимит для ОП, которое получает наличные, но никуда их не сдает

О. Зерненко, Московская обл.