Советник государственной гражданской службы РФ 2 класса

Налоговая декларация по НДС теперь включает больше показателей, например детальные данные из книги покупок и книги продаж. Вполне может быть, что при таком большом количестве сведений где-то проскочит ошибка. Тем более что и в бухгалтерских программах, которыми пользуетесь вы и ваши контрагенты, могут оказаться нестыковки.

О том, как лучше исправлять ошибки в декларации по НДС, нам рассказал специалист Федеральной налоговой службы.

Ольга Сергеевна, сейчас налоговая декларация по НДС содержит сведения из книги покупок и книги продаж. Какие ошибки, допущенные в этих разделах, необходимо исправлять, а какие — не обязательно?

О.С. Думинская: Все ошибки, которые повлияли на сумму налога, подлежащую уплате в бюджет, налогоплательщик, конечно, обязан исправить. А если допущенная ошибка на сумму налога не повлияла, налогоплательщик вправе (но не обязан) ее исправить, подав уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ). То есть он может заполнить дополнительные листы книги покупок и книги продаж, сведения из которых автоматически выгрузятся в уточненную декларацию.

А как все же лучше поступить: исправлять такие ошибки или нет?

О.С. Думинская: Все зависит от конкретной ситуации.

Нашего читателя интересует такой вопрос. В декларацию не подтянулась выручка от не облагаемых НДС операций. Ошибку выявили сами, когда сдавали декларацию по прибыли и сверяли данные. Есть справка от разработчика программы, что это была программная ошибка. На сумму НДС к уплате эта ошибка не повлияла. Что бы вы посоветовали делать в такой ситуации?

О.С. Думинская: Если необлагаемые операции не отражены в разделе 7 декларации, такую ошибку надо исправить, подав уточненную декларацию.

Надо ли исправлять ошибку, если указан неправильный ИНН или КПП контрагента?

О.С. Думинская: Если указан неверный ИНН, я рекомендовала бы исправить такую ошибку: необходимо указать верный ИНН в доплисте книги покупок или книги продаж и подать уточненную декларацию с исправленными данными.

Ведь если в вашей декларации указан чужой ИНН, а не ИНН вашего контрагента, сопоставления операций не произойдет. В этом случае вы получите требование о даче пояснений (п. 8.1 ст. 88 НК РФ). Эти пояснения надо представить в течение 5 дней после отправки квитанции о приеме требования.

Что касается неверно указанного КПП, то эта ошибка исправляется на ваше усмотрение.

А если перепутаны номер и дата счета-фактуры?

О.С. Думинская: Такие ошибки я тоже советовала бы исправить, подав уточненную декларацию.

Бывает, что подобная ошибка появляется из-за того, что продавец и покупатель используют разные учетные программы. Где-то программа добавляет нули перед номером счета-фактуры, где-то убирает. Надо ли вручную исправлять такую ошибку?

О.С. Думинская: Да, я об этом и говорю. Подобные ошибки, когда программа добавляет или удаляет какие-либо сведения, лучше исправлять путем составления доплиста и подачи уточненной декларации.

А еще лучше попросить разработчика доработать учетную систему, чтобы подобных несоответствий не происходило, чтобы счета-фактуры регистрировались именно с тем номером, который в них стоит.

Иначе при автоматизированной обработке ваших данных и данных ваших контрагентов будут расхождения. И вам каждый раз будет приходить требование о даче пояснений.

Надо ли исправлять ошибку, если неправильно указан код операции? Может ли быть штраф за неправильное указание кода операции в книгах покупок и продаж?

О.С. Думинская: Если неверно указан код вида операции и налогоплательщику не пришло требование о даче пояснений, он сам принимает решение, надо ли исправлять такую ошибку через доплист с подачей уточненной декларации.

Штраф за неправильный код операции не установлен.

А если перепутаны номер и дата таможенной декларации, наименование и код валюты?

О.С. Думинская: Исправление всех этих ошибок — тоже на усмотрение налогоплательщика. Если, конечно, нет ошибок в стоимостных показателях. Все ошибки в стоимостных показателях подлежат исправлению путем подачи уточненной декларации.

Надо ли исправлять неправильную дату принятия покупок на учет?

О.С. Думинская: То же самое — на усмотрение налогоплательщика.

А ошибки в номере и дате платежного поручения на оплату товаров?

О.С. Думинская: Здесь лучше подать уточненную декларацию.

В счете-фактуре может быть много позиций, соответственно, номеров ГТД. А программа заполнения раздела 8 декларации с данными из книги покупок требует, чтобы объем этих данных не превышал 1000 символов. Что бы вы посоветовали делать в такой ситуации?

О.С. Думинская: Отразить в графе 13 книги покупок надо столько номеров ГТД, сколько вмещается в эту 1000 знакомест.

В случае если вам придет требование о даче пояснений, надо будет пояснить, что строка заполнена не в полном объеме, и через точку с запятой указать оставшиеся номера ГТД.

А нельзя ли это пояснить сразу, при заполнении декларации? Например, написать в графе 13 книги покупок «остальное не помещается»?

О.С. Думинская: Формат декларации не позволяет сделать такую запись.

А если вообще не заполнять графу 13, а потом все написать в пояснении?

О.С. Думинская: Так тоже нельзя поступить, эта графа обязательна для заполнения.

Обязательно ли вести электронные книги покупок и продаж в хронологическом порядке? Как быть, если из-за исправления ошибок хронология сбилась?

О.С. Думинская: Нарушения хронологии заполнения книги покупок и книги продаж не влечет налоговых последствий и не является основанием для отказа в вычете.

Может получиться так, что налогоплательщик обнаружил свои ошибки и подал уточненную декларацию. А потом оказалось, что у него были и другие ошибки, которые он не поправил. Или, заполняя уточненную декларацию, допустил новые ошибки, которых не было в предыдущем варианте.

Сколько раз подряд можно сдавать уточненные декларации за один и тот же период?

О.С. Думинская: В части первой НК не содержится ограничений по количеству поданных уточненных деклараций.

Могут ли отказать покупателю в вычете, если поставщик не сдает декларацию в установленный срок или сдает ее с ошибками?

О.С. Думинская: Налоговый орган может отказать налогоплательщику в вычете только в том случае, если нарушены требования НК и, соответственно, вычет заявлен необоснованно (статьи 171, 172 НК РФ). Либо если в ходе контрольных мероприятий будет доказано, что целью получения вычета была необоснованная налоговая выгода.

Планируются ли изменения в Постановление Правительства № 1137?

О.С. Думинская: Да, ФНС России готовит предложения о внесении изменений в Постановление Правительства № 1137. Например, будет более подробно прописан порядок регистрации налоговым агентом счетов-фактур в книгах покупок и продаж, порядок регистрации первичных учетных документов, документов при ввозе товаров из третьих стран. Также будет уточнен порядок исправления журналов учета счетов-фактур.

Теперь вопрос на другую тему. Может ли организация претендовать на освобождение от НДС (п. 1 ст. 145 НК РФ), если она была создана чуть более 3 месяцев назад и за это время вообще не вела деятельность (то есть у нее совсем не было выручки)?

О.С. Думинская: Да, такая организация может подать письменное уведомление и документы на освобождение от НДС, ограничений здесь не предусмотрено (ст. 145 НК РФ).

Еще один вопрос от читателя. Арендодатель оплачивает коммунальные услуги, а потом арендаторы возмещают ему стоимость этих услуг. Должен ли арендодатель в этом случае выставлять арендаторам счета-фактуры с НДС? Может ли он принять к вычету НДС, уплаченный поставщикам услуг? Могут ли арендаторы принять к вычету НДС по коммунальным услугам, оплаченным арендодателю?

О.С. Думинская: Здесь все зависит от условий договора между арендодателем и арендатором. Если по условиям договора арендная плата не включает в себя коммунальные услуги и арендатор просто возмещает их стоимость арендодателю, то арендодатель счета-фактуры арендатору не выставляет. Так что арендатор ничего к вычету принять не может. При этом и арендодатель не может принять к вычету НДС, уплаченный поставщикам услуг, потребленных арендаторами.

Если же по договору арендная плата включает стоимость коммунальных расходов, то арендодатель выставляет арендатору счет-фактуру на оплату аренды с учетом коммунальных услуг. Арендатор вправе принять к вычету НДС с полной суммы арендной платы. А арендодатель также может принять к вычету НДС по коммунальным услугам, оплаченным поставщикам (Письмо ФНС от 04.02.2010 № ШС-22-3/86@).

■

А.С. Колосовская, налоговый консультант

Торговый сбор в Москве — 2015

С 1 июля 2015 г. Законом г. Москвы от 17.12.2014 № 62 в Москве вводится торговый сбор.

Кто и когда его платит? Как его считать и учитывать? Что грозит неплательщикам?

Мы отвечаем на эти и другие популярные вопросы о московском торговом сборе.

торгующие в розницу на территории г. Москвы через стационарные объекты, то есть магазины и павильоны, имеющие торговый зал, а также киоски, палатки и ларьки без торговых залов;

занимающиеся развозной и разносной торговлей в г. Москве, например через автофургоны;

При этом неважно, что вы продаете (продукты питания или промтовары), а также принадлежит вам торговое помещение на праве собственности или вы его арендуете.

Нужно ли платить торговый сбор, если фирма зарегистрирована в Москве, а ее магазины находятся в Московской области?

Торговый сбор должны платить только те, кто торгует на территории Москвы. При этом место постановки на учет самой организации в налоговом органе значения не имеет. Поскольку розничная торговля ведется в Московской области (там находятся магазины), платить торговый сбор не нужно (п. 1 ст. 411 НК РФ).

Нужно ли платить торговый сбор, если фирма зарегистрирована в Московской области, а ее магазин находится в Москве?

Поскольку розничная торговля ведется через магазин в Москве, организация должна платить торговый сбор.

договором о предоставлении торгового места на рынке;

карточкой продавца.

Нужно ли платить торговый сбор, если предприниматель приезжает из другого региона в Москву торговать на розничном рынке?

Предпринимателю, торгующему в Москве на розничном рынке, платить торговый сбор не нужно (ст. 3 Закона № 62). И неважно, где он состоит на налоговом учете — в Москве или другом регионе.

Должны ли платить торговый сбор рестораны, кафе и другие точки общепита?

Нет, не должны. В Москве сбором облагается только розничная торговля, но к ней не относится продажа продуктов питания и напитков в барах, ресторанах, кафе и других объектах общепита (ст. 2 Закона № 62; ст. 413 НК РФ).

Каковы ставки торгового сбора?

Ставки сбора установлены в ст. 2 Закона № 62. Они зависят от вида торговли и могут различаться в зависимости от района, в котором она осуществляется.

Для торговых точек с площадью торгового зала не больше 50 кв. м и без торговых залов установлена фиксированная ставка сбора — в рублях за квартал с каждого объекта торговли.

Например, если вы занимаетесь развозной и разносной торговлей в любых районах Москвы, ежеквартально надо будет платить 40 500 руб. Для магазина с торговым залом до 50 кв. м в ЦАО ставка сбора 60 000 руб. в квартал, а для такого же магазина в Митино — 21 000 руб. в квартал. С киоска в ЦАО за квартал придется заплатить 81 000 руб.

Большие магазины, супермаркеты, гипермаркеты с площадью торгового зала свыше 50 кв. м и владельцы розничных рынков платят торговый сбор с каждого квадратного метра торговой площади.

Как определить торговую площадь магазина, чтобы посчитать торговый сбор?

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов на объект торговли. Это может быть любой документ, содержащий информацию о назначении и планировке помещений объекта, — договор купли-продажи или аренды, технический паспорт, планы, схемы, экспликации и т. п. (Письма Минфина от 29.04.2015 № 03-11-06/24876, от 27.03.2015 № 03-11-06/3/17199, № 03-11-06/3/17214)

Например, площадь торгового зала магазина, находящегося в Южном Бутово, 65 кв. м. Ставки торгового сбора:

420 руб. за каждый квадратный метр площади торгового зала до 50 кв. м включительно;

50 руб. за каждый полный (неполный) квадратный метр площади торгового зала свыше 50 кв. м.

Сумма торгового сбора к уплате за квартал составит 21 750 руб. (420 руб. х 50 кв. м + 50 руб. х (65 кв. м – 50 кв. м)).

Наш магазин не работает по воскресеньям и скоро будет закрыт на ремонт в течение месяца. При расчете торгового сбора это как-то учитывается?

Нет. Сколько дней в квартале вы торговали, не имеет значения.

Сумма сбора к уплате не уменьшается в зависимости от продолжительности торговой деятельности в течение квартала.

Нужно ли плательщикам торгового сбора вставать на налоговый учет?

Да. Если ваша торговая деятельность в Москве облагается сбором, в ИФНС надо подать уведомление по форме № ТС-1, которая приведена в Письме ФНС от 10.06.2015 № ГД-4-3/10036@.

Если торговых точек несколько, уведомление подается одно, но на каждый объект торговли надо заполнить отдельную страницу «Информация об объекте обложения торговым сбором».

В какую инспекцию подавать уведомление о постановке на учет плательщикам торгового сбора?

<или>при торговле через магазин, являющийся недвижимостью, — в ИФНС по месту нахождения этого магазина. Если у вас несколько магазинов на территориях разных ИФНС, то встать на учет можно в любой из них по вашему выбору. В уведомлении сведения о магазине, подконтрольном этой ИФНС, укажите первыми, об остальных — в любой последовательности;

<или>при торговле через любой другой объект — в ИФНС по месту нахождения организации или месту жительства предпринимателя. Например, организация, зарегистрированная в Московской области, занимается развозной торговлей в Москве. Ей надо подать уведомление в свою подмосковную ИФНС.

В какие сроки надо сдавать уведомление о постановке на учет плательщикам торгового сбора?

Уведомление по форме № ТС-1 надо подать в бумажной или электронной форме в течение 5 рабочих дней с даты начала торговли.

Если вы торговали в Москве еще до начала июля, то 5 рабочих дней отсчитываются с 1 июля 2015 г. — последним днем подачи уведомления будет 7 июля 2015 г.

Что будет, если плательщик торгового сбора не встанет на учет?

О том, что у вас есть объект торговли, с которого надо платить торговый сбор, налоговая инспекция узнает от Департамента экономической политики и развития Москвы (ст. 4 Закона № 62).

И если вы не встанете на учет, инспекция, во-первых, выставит вам требование об уплате сбора, рассчитанного на основании полученной от Департамента информации. Придется заплатить и сбор, и пени. Причем взысканные с вас суммы сбора учесть для целей налогообложения будет нельзя (п. 5 ст. 225, п. 10 ст. 286, п. 8 ст. 346.21, п. 3 ст. 417, п. 4 ст. 418 НК РФ).

Во-вторых, вас оштрафуют за ведение деятельности без постановки на налоговый учет — 10% от доходов, полученных за период, пока вы работали без постановки на учет, но не меньше 40 000 руб. (п. 2 ст. 116, п. 2 ст. 416 НК РФ)

Когда и на какой КБК надо платить торговый сбор?

Торговый сбор надо платить ежеквартально не позднее 25-го числа месяца, следующего за истекшим кварталом. То есть сбор за III квартал надо заплатить не позднее 26 октября 2015 г. (25 октября — воскресенье) (ст. 414, п. 2 ст. 417 НК РФ).

Торговый сбор уплачивается в бюджет г. Москвы по КБК 182 1 05 05010 02 1000 110.

Надо ли сдавать отчетность по торговому сбору?

Никакую отчетность по торговому сбору подавать не надо.

Однако нужно сообщать ИФНС по форме № ТС-1 обо всех изменениях показателей объекта торговли, влияющих на расчет суммы сбора (п. 2 ст. 416 НК РФ). Например, об изменении площади торгового зала гипермаркета.

Как учесть торговый сбор для целей налогообложения?

Организации на ОСН торговый сбор в расходах не учитывают, а уменьшают на сумму уплаченного сбора сам налог на прибыль (авансовый платеж). Но только ту часть налога, которая перечисляется в бюджет Москвы (п. 10 ст. 286 НК РФ).

Московские предприниматели — плательщики НДФЛ на сумму уплаченного сбора могут уменьшить НДФЛ, рассчитанный по итогам года по ставке 13% (п. 5 ст. 225 НК РФ).

Упрощенцы с объектом «доходы минус расходы» учитывают сумму уплаченного сбора в расходах (подп. 22 п. 1 ст. 346.16 НК РФ).

Организации и предприниматели на УСН с объектом «доходы» могут уменьшить «упрощенный» налог (авансовый платеж) на сумму торгового сбора, уплаченного в соответствующем налоговом (отчетном) периоде. Но только при условии, что налог зачисляется в бюджет г. Москвы (п. 8 ст. 346.21 НК РФ). То есть уплаченный в октябре торговый сбор за III квартал можно учесть при расчете налога за год. Однако если у вас несколько видов деятельности на «доходной» УСН, на сумму сбора можно уменьшить только сумму налога с доходов от розничной торговли, по которой уплачивается торговый сбор. Поэтому вам придется учитывать доходы от розницы отдельно (Письмо Минфина от 27.03.2015 № 03-11-11/16902).

Что грозит за неуплату торгового сбора?

Если вы не уплатите сбор вовремя, ИФНС направит вам требование о его уплате в сумме, рассчитанной на основании имеющейся у инспекции информации об объекте торговли. Кроме того, начислят пени за каждый день просрочки уплаты сбора (ст. 75 НК РФ).

Если после получения требования вы так и не уплатите сбор, то налоговый орган может выставить инкассовое поручение и заблокировать ваш банковский счет. ■

Е.А. Шаповал, юрист, к. ю. н.

Верховный суд разъяснил трудовые права директора

Комментарий к Постановлению Пленума ВС о применении ТК РФ к труду руководителя

Верховный суд прокомментировал отдельные положения законодательства, регулирующие труд руководителя (директора, генерального директора, временного единоличного исполнительного органа хозяйственного общества и др.) и правления (дирекции), работающих по трудовому договору.

Остановимся на некоторых из разъяснений.

Трудовая функция руководителя

ВС разъяснил, что такое руководство. Это совершение от имени организации действий по реализации ее прав и обязанностей, возникающих из гражданских, трудовых, налоговых и иных правоотношений (п. 2 Постановления).

Исходя из этого, ВС указал, что положения гл. 43 ТК РФ об особенностях труда руководителя не распространяются:

на руководителей структурных подразделений организации (в частности, филиалов, представительств), если на них не возложены функции руководителя (например, такое возможно, если руководитель организации является еще и руководителем одного из филиалов) (п. 2 Постановления);

на членов правления, дирекции хозяйственного общества и т. п., заключивших трудовой договор с организацией, если это не предусмотрено федеральными законами, учредительными документами организации (п. 1 Постановления).

Также положения гл. 43 не применяются при передаче функций руководства во внешнее управление другой организации или предпринимателю (п. 1 Постановления).

<или>прямой действительный ущерб (ст. 238 ТК РФ), возникший по его вине;

<или>убытки (реальный ущерб + упущенная выгода) — только если это предусмотрено законом, а он действовал недобросовестно и неразумно, что доказано в суде. Недобросовестность действий (бездействия) директора считается доказанной, например, если он скрывал от участников общества информацию о совершенной им сделке (в частности, сведения о такой сделке не были включены в отчетность) либо предоставлял участникам недостоверную информацию о сделке (п. 2 Постановления Пленума ВАС от 30.07.2013 № 62). Неразумность действий (бездействия) директора будет доказанной, к примеру, если он совершил сделку без соблюдения внутренних процедур, обычно принятых в компании (в частности, без согласования с главным бухгалтером и юридическим отделом) (п. 3 Постановления Пленума ВАС от 30.07.2013 № 62).

ВС указал, что порядок привлечения руководителя к материальной ответственности и взыскания с него прямого действительного ущерба точно такой же, как и других работников (п. 5 Постановления).

Досрочное прекращение полномочий руководителя и «золотой парашют»

ВС подчеркнул, что решение о досрочном прекращении полномочий руководителя организации может быть принято органом юридического лица, только если такое решение отнесено к его компетенции законом или учредительными документами (п. 8 Постановления). Например, в отношении директора ООО таким правом наделен совет директоров общества (подп. 2 п. 2.1 ст. 32 Закона от 08.02.98 № 14-ФЗ).

Участник или уполномоченный орган организации может досрочно прекратить без указания причин как срочный трудовой договор с руководителем, так и договор, заключенный на неопределенный срок (п. 2 ст. 278 ТК РФ; п. 9 Постановления). ВС отметил: такое решение может быть признано незаконным, если суд установит, что при его принятии допущены злоупотребление правом или дискриминация (статьи 1—3 ТК РФ; п. 9 Постановления). Однако доказать это бывшему руководителю будет очень сложно. Поэтому судебных дел о признании решения уполномоченного органа незаконным по указанным основаниям очень мало. В частности, суд признал, что увольнение носило дискриминационный характер, поскольку работник муниципального образовательного учреждения был еще и членом избирательной комиссии с правом решающего голоса (Определение от 25.04.2014 № 72-КГ14-2).

Досрочное увольнение руководителя по решению участника или уполномоченного органа не является мерой ответственности. Поэтому руководителю нужно выплатить компенсацию (ст. 279 ТК РФ). Однако ВС указал, что ее невыплата в этом случае не является основанием для восстановления руководителя на работе. Суд только вправе (статьи 236, 394 ТК РФ; п. 10 Постановления):

взыскать с работодателя сумму этой компенсации;

взыскать проценты за нарушение срока ее выплаты в размере не менее 1/300 ставки рефинансирования за каждый день задержки выплаты;

удовлетворить требование бывшего руководителя о компенсации морального вреда.

ВС обратил внимание на то, что размер компенсации за увольнение по этому основанию определяется трудовым договором. Если в трудовом договоре нет условия о выплате такой компенсации, то ее размер при возникновении спора с бывшим руководителем будет определен судом. При этом суд должен учитывать, например, такие факторы:

негативные последствия для руководителя в результате потери работы;

длительность работы уволенного руководителя;

время, оставшееся до истечения срока трудового договора;

размер зарплаты, которую увольняемый мог бы получить, продолжая работать в должности;

дополнительные расходы, которые он может понести в результате прекращения трудового договора.

ВС подчеркнул, что в любом случае суд не вправе определить размер компенсации ниже трехкратного среднего месячного заработка руководителя (ст. 279 ТК РФ). А для топ-менеджеров госкомпаний, госкорпораций, ГУПов, МУПов и некоторых других организаций с участием государства размер такой компенсации должен быть равен трехкратному среднему месячному заработку (ст. 349.3 ТК РФ).

Суд может отказать руководителю во взыскании выплат в связи с прекращением трудового договора или уменьшить их размер, если установит, что условие о выплатах при увольнении включено в трудовой договор в нарушение ТК либо нарушает интересы организации, ее работников или участников компании (п. 11 Постановления). Например, в договоре с директором предусмотрена выплата компенсации при увольнении по любому основанию. Директор уволен за виновные действия — принятие необоснованного решения, в результате которого был причинен ущерб имуществу организации (п. 9 ч. 1 ст. 81 ТК РФ). При увольнении ему не была выплачена компенсация в соответствии с трудовым договором. Если он потребует выплаты компенсации, то суд откажет ему, поскольку ТК запрещает устанавливать в трудовом договоре выплаты в случаях увольнения работников за виновные действия (ст. 181.1 ТК РФ).

***

В 2013 г. Пленум ВАС указал, что споры организации с руководителем о взыскании убытков (в виде прямого ущерба и (или) упущенной выгоды), в том числе если стороны ссылаются на нормы ТК РФ о материальной ответственности руководителя (ст. 277 ТК РФ), являются корпоративными и рассматриваются арбитражными судами (п. 9 Постановления Пленума ВАС от 30.07.2013 № 62). Пленум ВС изменил трактовку о подсудности таких споров. Он подчеркнул, что любые споры между работником-руководителем (в том числе бывшим) и работодателем (включая споры о привлечении к материальной ответственности) рассматривают суды общей юрисдикции (п. 1 ч. 1 ст. 22 ГПК РФ; статьи 382, 391 ТК РФ; п. 3 Постановления), если законодательством рассмотрение такого спора не отнесено к рассмотрению арбитражных судов, например при банкротстве (ч. 3 ст. 22 ГПК РФ; статьи 61.1, 61.8 Закона от 26.10.2002 № 127-ФЗ; п. 3 Постановления). Споры о возмещении убытков руководителем прямо не отнесены к подсудности арбитражных судов, поэтому теперь за их взысканием с руководителя надо обращаться в районные суды. ■

М.Г. Мошкович, юрист

Плата «за грязь»: неприятные последствия судебной реформы

Проблема внесения платы «за грязь» офисными компаниями вновь стала актуальной. Дело в том, что ВАС, защищавшего офисы от Росприроднадзора, больше нет — в результате реформы 2014 г. единой высшей инстанцией для судов общей юрисдикции и арбитража стал Верховный суд. Он и раньше не соглашался с мнением ВАС по этому вопросу (Определение ВС от 30.11.2010 № 78-Впр10-33), а недавно вновь подтвердил свою позицию. Рассмотрим, чем это может грозить офисным компаниям. Напомним, что под ними мы подразумеваем организации и ИП, в результате работы которых не образуется производственных отходов, а появляется только мелкий мусор: бумага, ручки, лампочки и прочее.

Позиция Росприроднадзора

По мнению Росприроднадзора, за загрязнение должен платить собственник отходов (Письмо Росприроднадзора от 03.06.2013 № ВК-06-01-36/7676). Первоначально им признается офис — тот, в котором эти отходы появились. Но право собственности на отходы можно передать по договору, поэтому:

<если>договор организации (или ИП) с компанией, которая оказывает услуги по вывозу ТБО, предусматривает переход к ней права собственности на отходы, то сдавать расчет по установленной форме (форма утверждена Приказом Ростехнадзора от 05.04.2007 № 204) и вносить платежи должен «мусорщик»;

<если>в договоре такого условия нет, то платит и сдает расчет офис. Когда помещение не в собственности, а арендуется, вопрос о собственнике отходов также решается исходя из положений договора аренды. То есть, чтобы арендатор законно не вносил платежи, в договоре аренды должно быть условие о том, что право собственности на отходы, образующиеся в результате офисной жизни, переходит к арендодателю.

Позиция Высшего арбитражного суда

Президиум ВАС считал, что по смыслу закона «размещением отходов» может заниматься только специализированная организация, которая владеет предназначенными для размещения отходов объектами (Постановления Президиума ВАС от 17.03.2009 № 14561/08, от 20.07.2010 № 4433/10, от 12.07.2011 № 1752/11). Поскольку платить требуется именно за размещение отходов (п. 2 ст. 16 Закона от 10.01.2002 № 7-ФЗ (далее — Закон № 7-ФЗ)), то обычный офис ничего рассчитывать и платить не должен. А заключившая с ним договор мусоровывозящая компания платит «за грязь» независимо от того, предусмотрен ли этим договором переход права собственности на отходы или нет.

Позиция нового Верховного суда

В период 2013—2014 гг. несколько банков решили вернуть свои платежи, которые они ранее добровольно перечисляли в Росприроднадзор. Поскольку арбитражные судьи хорошо знали позицию ВАС, то решения всех трех инстанций были в пользу заявителей. Но когда дело дошло до кассационной жалобы, которую рассмотрела уже Судебная коллегия ВС по экономическим спорам, истцов ожидал неприятный сюрприз. Коллегия отказала всем, сославшись на известный аргумент природоохранного ведомства о том, что в договорах банков на вывоз отходов не был предусмотрен переход права собственности на отходы к «мусорной» компании (Определения ВС от 15.05.2015 № 301-КГ14-6499, от 15.05.2015 № 301-КГ14-7579, от 04.02.2015 № 309-КГ14-2379, от 04.02.2015 № 303-КГ14-2151, от 04.02.2015 № 301-КГ14-1670).

Что же делать офисам

Если вы до сих пор не платили

Конечно, комментируемые решения ВС усилили позиции природоохранного ведомства. Однако вряд ли вам стоит срочно идти сдаваться (мы говорим о случаях, когда нужного условия в договоре нет).

Во-первых, совершенно не факт, что завтра всех неплательщиков непременно выявят и накажут. По общему правилу инспекторы Росприроднадзора могут планово проверять организации не чаще чем раз в 3 года (п. 2 ст. 9 Закона от 26.12.2008 № 294-ФЗ (далее — Закон № 294-ФЗ)), а для внеплановой проверки нужны основания (п. 2 ст. 10 Закона № 294-ФЗ). Правда, в случаях, когда ведомству не нужно взаимодействовать с самой организацией, инспекторы могут не соблюдать это правило (к примеру, у них уже есть данные от «мусорщиков» о том, что ваш договор с ними не предусматривает перехода права собственности, или вы платите за другие виды загрязнений, но не платите за отходы) (п. 3 ст. 1 Закона № 294-ФЗ).

В-третьих, к отношениям по внесению платы за отходы применяется 3-летний срок давности (п. 1 ст. 196 ГК РФ; Постановление Президиума ВАС от 30.03.2010 № 16772/09). То есть по истечении 3 лет после установленного срока оплаты вы вправе заявить в суде об истечении срока исковой давности и не оплачивать соответствующую часть задолженности. Поэтому чем позже Росприроднадзор вас найдет, тем меньше вам придется платить. А срок давности для административного штрафа (ст. 8.41 КоАП РФ) и того меньше — 1 год с момента совершения нарушения (ст. 4.5 КоАП РФ). То есть, к примеру, плату за IV квартал 2015 г. нужно будет внести не позднее 20 января 2016 г. Следовательно, с 21 января 2016 г. отсчитывается годичный срок, по истечении которого оштрафовать организацию уже не смогут.

Если к вам все-таки пришли

Если от вас все-таки потребуют внести плату, то разумнее будет согласиться и заплатить (обычно это не очень большие деньги). В то же время помните, что способ воздействия на вас только один — суд. Каких-то иных мер принуждения типа блокировки банковского счета у Росприроднадзора нет. Поэтому правильно оценивайте серьезность намерений ведомства.

Если вы готовы посудиться

Если вы все же настроены на суд, то имейте в виду следующее.

Таким образом, если ваш договор возлагает на «мусорщика» обязанность сдавать расчеты и вносить платежи за ваши отходы или стоимость его услуг рассчитана уже с учетом расходов на такие платежи, то некоторые шансы выиграть в суде, исходя из позиции ВС и КС, у вас есть.

Кроме того, очевидно, что в новом ВС «в товарищах согласья нет». Другой спор, где ООО обжаловало административный штраф, наложенный органом Росприроднадзора за невнесение платы «за грязь», был разрешен в пользу организации со ссылкой на позицию ВАС о том, что размещать отходы может только специализированная организация (Постановление ВС от 10.04.2015 № 306-АД14-3950). Так что при необходимости можете ссылаться на это решение.

***

Что касается новых правил, то узнать свою категорию организация сможет, когда встанет на специализированный учет «грязных» объектов. Отметим, что такая обязанность есть уже в этом году, просто правительство все никак не утвердит критерии для распределения организаций по категориям (п. 3 ст. 4.2 Закона № 7-ФЗ). ■

М.П. Захарова, юрист

Как определить коэффициент Кп для расчета транспортного налога по дорогостоящему автомобилю

С 2014 г. транспортный налог, а с этого года и авансовые платежи по нему в отношении дорогостоящих автомобилей уплачиваются с применением повышающего коэффициента Кп (пп. 2, 2.1 ст. 362 НК РФ). Сейчас есть два Перечня легковых автомобилей средней стоимостью от 3 млн руб., составленных Минпромторгом: Перечень от 28.02.2014 и Перечень от 27.02.2015. Как же их применять?

Перечень от 28.02.2014 — для налогового периода 2014 г.;

Перечень от 27.02.2015 — для налогового периода 2015 г.

Так же считает и ФНС (Письмо ФНС от 21.05.2015 № БС-4-11/8612@).

Соответственно, независимо от года выпуска автомобиля вы должны исчислить:

налог за 2014 г. — руководствуясь Перечнем от 28.02.2014;

авансовые платежи и налог за 2015 г. — руководствуясь Перечнем от 27.02.2015.

Допустим, вы в Перечень заглянули, но своего нового автомобиля в нем не нашли. Просто ваша модель настолько новая, что она в Перечень еще не попала. Значит, и повышающий коэффициент вам применять не надо.

Например, в Перечне от 27.02.2015 нет Volvo XC90, а его обновленная версия, продажа которой уже стартовала, в Перечень 2016 г. наверняка попадет, ведь она стоит больше 3 млн руб. Тогда исчисляйте авансовые платежи и налог за 2015 г. без повышающего коэффициента. Причем Перечень дорогостоящих автомобилей, который Минпромторг обнародует в 2016 г., к налоговому периоду 2015 г. применяться не будет. Значит, даже если ваш автомобиль в Перечне 2016 г. появится, пересчитывать налог за 2015 г. не придется. Это нам подтвердили и в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН Алексей Валентинович

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Если новый автомобиль, произведенный в 2015 г., попадает в Перечень только 2016 г., то в 2015 г. он будет облагаться без коэффициента, а в 2016 г., если его средняя стоимость до 5 млн руб., — с коэффициентом 1,3”.

Из-за того что в Перечне от 27.02.2015 учитывается возраст автомобилей, с некоторыми машинами произошла комичная ситуация. Так, например, Mercedes-Benz ML 350 в возрасте от 2 до 3 лет в Перечне есть (в категории от 3 до 5 млн руб.), а этой модели в возрасте не более 2 лет в Перечне нет. Получается, по двухлетней ML 350 налог надо платить с повышающим коэффициентом, а по новой — без.

Правда, в одном из писем Минфин сообщал, что Минпромторгом проводится работа по уточнению Перечней (Письмо Минфина от 23.04.2015 № 03-05-05-04/23464). Так что, на всякий случай, чтобы не допустить ошибок, перед уплатой авансовых платежей и заполнением декларации за 2015 г. загляните в Перечень от 27.02.2015, вдруг в него внесут изменения.

Как видим, неправильный коэффициент мог быть применен при расчете:

налога за 2014 г. по автомобилям 2014 г.;

авансового платежа за I квартал 2015 г. по автомобилям, выпущенным до 2014 г.

Обратите внимание, Перечень от 27.02.2015 существенно отличается от предыдущего: в нем уточнены версии моделей и, как мы уже сказали, учитывается еще и возраст машины. И некоторые модели в этих Перечнях относятся к различным категориям. Например, BMW 750Ld xDrive, Maserati Ghibli в Перечне от 28.02.2014 относятся к автомобилям средней стоимостью от 3 до 5 млн руб., а в Перечне от 27.02.2015 эти машины, с года выпуска которых прошло не более 2 лет, находятся в числе автомобилей средней стоимостью от 5 до 10 млн руб. Если руководствоваться новой позицией Минфина, транспортный налог за 2014 г. по этим автомобилям, выпущенным в 2014 г., должен быть рассчитан с применением коэффициента Кп 1,5 вместо 2.

Если это ваш случай, пересчитайте транспортный налог за 2014 г. и представьте уточненную декларацию.

А затем можете смело подавать в инспекцию заявление о зачете или возврате возникшей переплаты (ст. 78, п. 1 ст. 81 НК РФ).

***

Если вы за 2014 г. платили транспортный налог по дорогостоящему автомобилю 2014 г. выпуска, а в I квартале 2015 г. — авансовый платеж по автомобилю, выпущенному до 2014 г., проверьте, в одной ли категории машина поименована в обоих Перечнях, и при необходимости пересчитайте налог (авансовый платеж).

А может быть, вам настолько повезет, что в Перечне от 28.02.2014, в отличие от Перечня от 27.02.2015, вы своего автомобиля не найдете. Например, именно так обстоят дела с BMW M4. Тогда налог за 2014 г. можно рассчитать без повышающего коэффициента.

Так что, если, следуя разъяснениям Минфина, по такому автомобилю вы уже представляли уточненную декларацию за 2014 г., пересчитав сумму транспортного налога с учетом повышающего коэффициента (Письмо Минфина от 02.04.2015 № 03-05-05-04/18439), теперь вам лучше представить еще одну уточненную декларацию. Но, разумеется, уже с пересчитанной в меньшую сторону суммой налога. ■

На вопросы отвечала М.А. Кокурина, юрист

Кадровые операции руками бухгалтера

Чтобы вам было проще заниматься кадровыми вопросами, предлагаем еще несколько алгоритмов действий при решении бумажно-оформительских задач. Вот какие ситуации просили разобрать наши читатели.

О сокращении штата даже на единицу нужно уведомлять орган занятости

Е.А. Беликова, г. Кимры

Мы хотим установить видеонаблюдение на территории организации и отказаться от службы сторожей. Как правильно оформить их увольнение в этом случае?

ШАГ 1.Издайте приказ, подписанный руководителем компании, об изменении штатного расписания и сокращении штата. В этом же документе можете указать работников, которые займутся подготовкой списка сокращаемых сотрудников, перечня вакансий для них и передачей им уведомлений о сокращении.

ШАГ 2.Определите, является предстоящее увольнение ваших сотрудников массовым или нет. Критерии массовости вы можете посмотреть в отраслевых или территориальных соглашениях. Если у вас в регионе или в отрасли, в которой работает ваша фирма, такого соглашения нет, массовым увольнением считается сокращение штата, при котором высвобождается, например (подп. «б», «в» п. 1 Положения, утв. Постановлением Совета Министров РФ от 05.02.93 № 99):

<или>50 и более человек в течение 30 календарных дней;

<или>200 и более человек в течение 60 календарных дней.

<если>увольнение не массовое, то не позднее чем за 2 месяца;

<если>увольнение массовое, то не позднее чем за 3 месяца.

ШАГ 4.Составьте уведомления об увольнении в двух экземплярах для каждого работника. В них нужно не только сообщить о предстоящем увольнении и дате, с которой трудовой договор будет расторгнут, но и:

<если>на момент вручения уведомления у вас в компании есть иная работа, которую сокращаемый работник может выполнять с учетом его квалификации и состояния здоровья, — предложить ему такую вакансию (ст. 180 ТК РФ);

<если>на момент вручения уведомления такой работы нет — указать это в уведомлении. Но если подходящие вакансии будут появляться в период до сокращения работника, вы должны ему их предлагать.

ШАГ 5.Вручите один экземпляр уведомления об увольнении работнику:

<если>с ним заключен трудовой договор на срок до 2 месяцев, то не позднее чем за 3 календарных дня до даты увольнения (ст. 292 ТК РФ);

<если>работник сезонный, то не позднее чем за 7 календарных дней (ст. 296 ТК РФ);

<если>это любой другой работник, то не позднее чем за 2 месяца (ст. 180 ТК РФ).

На втором экземпляре уведомления о сокращении, который останется у вас, пусть работник распишется в получении своего экземпляра. А также выразит свое согласие/несогласие остаться у вас в компании на другой работе.

ШАГ 6. Если другой подходящей для сокращаемого сотрудника работы у вас нет или он от нее отказался, оформите увольнение (ст. 84.1 ТК РФ):

ознакомьте работника с приказом об увольнении под роспись в день увольнения;

внесите в трудовую книжку и в личную карточку работника запись об увольнении в связи с сокращением штата.

ШАГ 7.В день увольнения выдайте работнику:

не выплаченную ко дню увольнения зарплату, компенсацию за неиспользованный отпуск и выходное пособие в размере двух средних заработков (ст. 178 ТК РФ);

трудовую книжку под роспись.

Работник не обязан выходить из отпуска за свой счет по первому зову

И.П. Поляков, г. Липецк

Заказы на услуги нашей фирмы стали нерегулярными. Иногда за месяц может не быть ни одного и платить зарплату сотрудникам в следующем месяце не из чего. Некоторые сотрудники согласны временно не работать без оплаты. Как лучше это оформить?

: Можно попытаться договориться о следующем.

ВАРИАНТ 1.Отпуска за свой счет. Такой способ подойдет, если вы планируете сохранить штат по составу и численности, переждать нестабильный период и вскоре вернуться к нормальной работе. Нужны:

заявления от работников на отпуска без содержания «по семейным обстоятельствам»;

приказы руководителя об их предоставлении;

отметки о них в табеле и личных карточках работников.

Имейте в виду, что срок отпуска за свой счет — это условие, которое не может быть изменено в одностороннем порядке работником или работодателем (ст. 128 ТК РФ). Поэтому:

<если>компания планирует начать работу в нормальном режиме и вызвать своих работников из отпусков без содержания до истечения сроков отпусков, то можете направить работникам в произвольной форме запрос о возможности выхода на работу досрочно. Работник имеет право отказаться от досрочного выхода, поскольку, допустим, он может быть занят на другой работе до истечения отпуска без содержания;

<если>кто-то из работников сам захочет выйти из такого отпуска досрочно, то вы тоже можете отказать ему в этом.

ВАРИАНТ 2.Увольнение по сокращению штата и привлечение к работе на основании гражданско-правовых договоров (ГПД). Если период нестабильности обещает затянуться, придется сделать следующее.

ШАГ 1. Увольте всех в связи с сокращением численности или штата по алгоритму, приведенному в ответе на предыдущий вопрос. Не забудьте, что каждому работнику придется выплатить выходное пособие в размере как минимум двух средних месячных заработков (ст. 178 ТК РФ). Поэтому, конечно, сложно проводить процедуру сокращения в условиях отсутствия денег.

Можно попытаться договориться с работниками об увольнении:

<или>«в связи с отказом работника от продолжения работы в условиях, отличных от изначально определенных сторонами условий трудового договора». Кстати, в этом случае тоже нужно выплачивать выходное пособие, но меньше — в размере двухнедельного среднего заработка (ст. 178 ТК РФ);

Имейте в виду, что это рискованно. Даже если вы идеально оформите все увольнения по таким основаниям (в частности, соберете заявления от работников о добровольном увольнении или подпишете соглашения о расторжении трудового договора), бывший работник вполне может обратиться в суд, чтобы добиться (Апелляционное определение Мосгорсуда от 04.09.2014 № 33-31607/14):

признания расторжения с ним трудового договора увольнением по сокращению штата организации;

выплаты выходного пособия.

Как правило, в таких случаях бывший работник не может доказать, что, к примеру, заявление по собственному желанию он писал под принуждением. Но время на тяжбу вам потратить придется. Кроме того, если кто-то из работников пожалуется в трудинспекцию, то вам не избежать «трудовой» проверки, в результате которой может раскрыться маскировка сокращения штата.

А обращение в суд нескольких ваших работников с одинаковыми требованиями и их обоснованием, возможно, приведет к тому, что судьи встанут на сторону бывших сотрудников и вам придется выплатить им выходные пособия в связи с увольнением по сокращению.

ШАГ 2. Заключайте с бывшими работниками договоры на выполнение работ или оказание услуг по мере поступления к вам заказов и в зависимости от их объемов.

Помните, что в случае отказа сотрудников уйти в отпуск без содержания или перейти на ГПД даже при отсутствии заказов вам придется оформлять простой по вине работодателя и оплачивать его из расчета не менее 2/3 среднего заработка сотрудников (ст. 157 ТК РФ).

Уволенного вчера сотрудника сегодня надо оформлять заново

О.Л. Привалова, г. Армавир

Какой табельный номер нужно присвоить работнику, который уволился, но был принят к нам обратно на следующий день? Нужно ли мне заново оформлять трудовой договор и собирать на «новичка» все кадровые документы?

: Да, нужно. Особого порядка для случая «вчера уволился — сегодня пришел обратно» законодательством не предусмотрено. Поэтому вам придется, как и при первоначальном трудоустройстве, запросить подлинники и копии документов, необходимых при заключении трудового договора по ст. 65 ТК РФ, а также:

составить и подписать трудовой договор;

издать приказ о приеме на работу;

оформить личную карточку работника с реквизитами нового трудового договора;

А вот присвоение табельного номера может зависеть от настройки вашей бухгалтерской программы:

<если>она настроена так, что табельный номер присваивается исключительно в автоматическом режиме, то даже такому «новенькому» будет присвоен новый табельный номер;

<если>программа позволяет бухгалтеру вручную присваивать табельные номера, то можно принять «новичка» под его прежним номером.

■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Из ЗАО в ООО: трудовые вопросы и НДФЛ

При преобразовании ЗАО в ООО бухгалтерам надо уделить внимание вопросам, связанным с уплатой НДФЛ и отчетностью по нему. Кроме того, кадровая работа часто лежит на бухгалтерии, поэтому мы ответим и на вопросы наших читателей, связанные с трудовыми отношениями.

Уведомляем работников о преобразовании

Марина

Собственники приняли решение о преобразовании ЗАО в ООО. Сейчас определяемся со сроками, планируем, что нужно сделать. Серьезный вопрос по отношениям с работниками: надо ли их уведомлять за 2 месяца о нашей реорганизации? Никаких изменений в должностях, объемах работы не планируем. Сокращений тоже. Нужно ли после преобразования заключать с работниками дополнительные соглашения к трудовым договорам и делать записи в трудовых книжках?

: При преобразовании ЗАО в ООО изменяется организационно-правовая форма, указание на которую должно содержаться в наименовании юридического лица (п. 1 ст. 54 ГК РФ). В законодательстве нет обязанности уведомлять работников о предстоящем преобразовании и/или изменении наименования. При этом преобразование не является основанием для расторжения трудовых договоров с работниками (ч. 5 ст. 75 ТК РФ). Как оформить изменения в такой ситуации, нам разъяснил специалист Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“В трудовом договоре указываются наименование работодателя и его идентификационный номер налогоплательщика. Они относятся к обязательным сведениям, вносимым в трудовой договор (ст. 57 ТК РФ). Если этих актуальных данных о работодателе в трудовом договоре нет, он должен быть дополнен недостающими сведениями. При этом недостающие сведения вносятся непосредственно в текст трудового договора.

Поскольку при преобразовании ЗАО в ООО меняется и наименование организационно-правовой формы работодателя, и его ИНН, после преобразования потребуется внести дополнения в трудовые договоры с работниками.

По общему правилу о предстоящих изменениях условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель должен уведомить работника в письменной форме не позднее чем за 2 месяца (ст. 74 ТК РФ). Однако это правило предусмотрено для изменения условий трудовых договоров. Из-за преобразования ЗАО в ООО условия трудовых договоров не меняются.

Таким образом, при изменении наименования работодателя и его ИНН достаточно внести новые сведения в текст трудового договора — без уведомления об этом работника за 2 месяца.

Также надо сделать записи в трудовых книжках работников об изменении наименования работодателя”.

На трудовом договоре с каждым работником надпись об изменении работодателя можно сделать так.

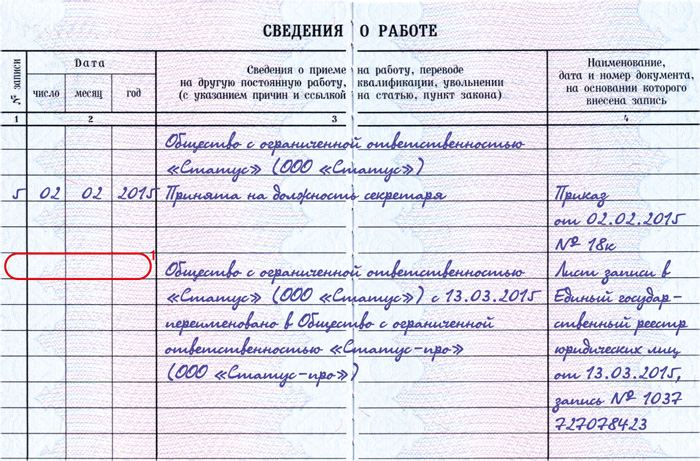

С 15 июня 2015 г. Закрытое акционерное общество «Сияние» преобразовано в Общество с ограниченной ответственностью «Сияние».

ИНН ООО «Сияние» — 77ХХХХХХХХ.

Свидетельство о государственной регистрации юридического лица от 15.06.2015 № 5687152399111.

ГенеральныйдиректорООО «Сияние»

А.В. Михалик

Если работник не принесет вам свой экземпляр трудового договора, можно передать ему под роспись уведомление о преобразовании и изменении данных работодателя (с вышеприведенным текстом). Можно также сделать для него копию/дубликат трудового договора с проставленной отметкой и передать под роспись.

Когда работников много, делать от руки подобные записи на всех трудовых договорах довольно трудоемко. Чтобы облегчить эту задачу, можно сделать штамп — останется лишь расписаться руководителю.

в графе 3 раздела «Сведения о работе» укажите: «Закрытое акционерное общество «Сияние» преобразовано в Общество с ограниченной ответственностью «Сияние» с 15 июня 2015 г.»;

в графе 4 укажите: «Свидетельство о государственной регистрации юридического лица от 15.06.2015 № 5687152399111»;

графы 1 и 2 (дата и номер записи) не заполняются.

Считаем отпуска в реорганизованном ООО

Александр

ЗАО будет преобразовываться в ООО в середине года. Часть работников уже отгуляли отпуска (в бытность ЗАО) — но не все. Надо ли при преобразовании выплачивать работникам, не отгулявшим отпуск, компенсации за неиспользованный отпуск (все переходят в ООО)? Когда после преобразования ООО будет начислять отпускные работникам, надо считать отпускной стаж с учетом работы в ЗАО? Нужно ли при расчете таких отпускных учитывать выплаты работникам, которые они получили от ЗАО?

: При преобразовании ЗАО в ООО не нужно выплачивать работникам компенсации за неиспользованные дни отпуска. Поскольку они выплачиваются только при увольнении работников, а реорганизация не требует увольнения (статьи 75, 127 ТК РФ).

Поскольку трудовые отношения с работниками сохраняются, их отпускной стаж не прерывается. Значит, при его расчете для вашего работника нужно учесть стаж работы в ЗАО. Также ООО должно рассчитывать отпускные с учетом выплат работнику в реорганизованной компании (ЗАО) (ст. 139 ТК РФ).

Учтите также, что при преобразовании сохраняет свое действие и график отпусков (ст. 75 ТК РФ). Так что утверждать новый не требуется.

2-НДФЛ за год реорганизации потребуются как от ООО, так и от ЗАО

Екатерина, Москва

Наша компания преобразована из ЗАО в ООО 20.04.2015. Как сдавать справки 2-НДФЛ за 2015 г.? Может ли ООО сделать это за ЗАО и сколько справок надо будет представить в инспекцию по каждому работнику (если они получали только денежные выплаты в рамках трудового договора):

одну справку — общую по доходам за весь 2015 г. — как до реорганизации (от ЗАО), так и после нее (от ООО);

две справки — одну по доходам, полученным от ЗАО за период с 01.01.2015 по 19.04.2015, вторую справку 2-НДФЛ — по доходам от ООО за период с 20.04.2015 по 31.04.2015?

: НДФЛ — годовой налог, и в 2015 г. источниками выплаты дохода работникам выступали две разные организации, поэтому и отчитываться надо будет по двум периодам (п. 3 ст. 55 НК РФ):

по доходам, полученным работниками с начала года и до момента регистрации преобразования, должно отчитаться ЗАО;

по доходам, полученным работниками с даты преобразования и до конца 2015 г., должно отчитаться ООО.

Таким образом, в инспекцию не позднее 1 апреля 2016 г. нужно подать справки 2-НДФЛ за два разных налоговых периода от лица двух разных компаний.

Правда, ФНС считает, что возможность исполнения обязанности по представлению сведений о доходах физических лиц правопреемниками реорганизованного юридического лица не предусмотрена в НК (Письма ФНС от 26.10.2011 № ЕД-4-3/17827@, от 13.08.2009 № 3-5-04/1257@). Поэтому в идеале справки 2-НДФЛ реорганизуемая организация (ЗАО) должна была представить до момента прекращения своей деятельности.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Юридическое лицо, реорганизованное в форме преобразования (ЗАО), считается прекратившим деятельность с момента государственной регистрации ООО (п. 4 ст. 57 ГК РФ). По общему правилу налоговые агенты ежегодно, не позднее 1 апреля года, следующего за истекшим налоговым периодом, представляют в инспекцию по месту своего учета сведения по форме 2-НДФЛ (п. 2 ст. 230 НК РФ).

Вместе с тем ЗАО — налоговый агент, сведения которого подлежат передаче в срок до 01.04.2016, прекращает свое существование в апреле 2015 г. и не может подать такие сведения от своего имени в установленный Кодексом срок. Поэтому сведения о доходах физических лиц по форме 2-НДФЛ за период времени от начала налогового периода до дня, предшествующего дню государственной регистрации преобразования, ЗАО должно было представить в инспекцию до момента прекращения своей деятельности (Письмо Минфина от 19.07.2011 № 03-04-06/8-173).

Если же ЗАО не представило до преобразования 2-НДФЛ в инспекцию, то ООО не может этого сделать. В таком случае сведения по форме 2-НДФЛ считаются непредставленными.

Полученные работниками доходы за период со дня государственной регистрации преобразования (создания ООО) по 31.12.2015 включительно учитываются в справке 2-НДФЛ, представляемой ООО по итогам 2015 г.”

Обратите внимание на то, что дату получения дохода надо определять по правилам ст. 223 Налогового кодекса, а не просто по факту перечисления денег на счет работника или их выдачи из кассы организации. Так, доходы в натуральной форме считаются полученными в тот день, когда работнику были переданы такие доходы. А вот для денежной части оплаты труда установлены иные правила (п. 2 ст. 223 НК РФ).

Для НДФЛ вид выплат имеет значение

Лиза

ЗАО преобразовалось в ООО в апреле 2015 г. Имеет ли для целей НДФЛ значение, какую именно выплату из кассы или с расчетного счета получает работник от ЗАО или ООО в месяце преобразования? Или важна лишь дата выплаты? К примеру, если аванс за апрель выплачивается из кассы ЗАО до преобразования — это будет доход, выплаченный ЗАО или ООО?

: Надо ориентироваться на общие нормы определения даты возникновения доходов, закрепленные в Налоговом кодексе. А на них влияет вид выплаты. Поскольку в вашем случае речь идет об оплате труда работников, датой возникновения такого дохода признается конец месяца, за который начислен аванс (п. 2 ст. 223 НК РФ).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В целях исчисления НДФЛ при получении дохода в виде оплаты труда датой его фактического получения налогоплательщиком признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Исключение предусмотрено только для случаев прекращения трудовых отношений до истечения календарного месяца.

При реорганизации организации в форме преобразования трудовой договор сохраняет свое действие (ч. 5 ст. 75 ТК РФ). Поскольку при преобразовании в апреле 2015 г. ЗАО в ООО прекращения трудовых отношений не происходит, то днем выплаты дохода в виде оплаты труда за апрель 2015 г. является 30.04.2015. Из этого следует, что зарплата, начисленная за апрель 2015 г., и налог с нее должны быть учтены в справке 2-НДФЛ, представляемой ООО по итогам 2015 г.”

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Как видим, не важно, выплачен аванс до дня реорганизации, после этого дня или непосредственно в день ее регистрации. Поскольку аванс выплачивается за текущий месяц, он в конце месяца станет доходом, выплаченным ООО. И именно ООО должно указать его в справке 2-НДФЛ.

Доход, выплаченный в день регистрации преобразования, — это выплата ООО

buh_Viktoria

Куда при заполнении справки 2-НДФЛ отнести доход в виде арендной платы за использование личного имущества работника, если выплата сделана из кассовой выручки в день регистрации преобразования ЗАО и создания нового ООО:

к доходам, полученным от ЗАО;

к доходам полученным от ООО?

: Датой получения дохода в виде арендной платы является день ее выплаты (п. 1 ст. 223 НК РФ). Поэтому в таком случае важно определить, к чьей деятельности относится день реорганизации: к деятельности ЗАО или ООО. В этот день ЗАО прекращает свою деятельность: оно ликвидируется и на этом все его действия заканчиваются. Появляется ООО, следовательно, оно и будет источником выплаты (п. 1 ст. 16 Закона от 08.08.2001 № 129-ФЗ). Согласен с этим и специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если доходы выданы работнику из кассы организации в день регистрации государственной реорганизации в форме преобразования, то такие доходы надо относить к доходам, выплаченным новой организацией, то есть ООО”.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Работнику для имущественного вычета нужно новое уведомление

Светлана Сергеевна

Сможет ли наше ООО после преобразования продолжать предоставлять работнику имущественный вычет на основании уведомления, полученного им в налоговой инспекции? Потому что иначе (если посылать работника за новым уведомлением) получится, что 1 или даже 2 месяца (пока инспекция не выдаст ему новое уведомление) он будет лишен этого вычета.

: В уведомлении указывается наименование конкретного работодателя. Хотя ООО и является правопреемником ЗАО, нужно попросить работника принести новое уведомление из инспекции (утв. Приказом ФНС от 14.01.2015 № ММВ-7-11/3@). В нем в качестве работодателя должно быть указано ООО.

Чтобы получить такое уведомление, работник должен будет написать в инспекцию заявление о предоставлении нового (повторного) уведомления о подтверждении права на имущественный налоговый вычет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если работник ЗАО получал имущественный вычет на основании уведомления от налоговой инспекции, то после преобразования ЗАО в ООО он может продолжить получать такой вычет. Однако для этого ему надо представить в бухгалтерию ООО новое уведомление, полученное в налоговой инспекции на основании данных о фактически предоставленном в 2015 г. имущественном вычете. Чтобы получить такое уведомление, потребуется представить в инспекцию справку 2-НДФЛ о доходах, выплаченных работнику до преобразования ЗАО.

Работнику, который планирует получить имущественный налоговый вычет по НДФЛ после окончания 2015 г. в налоговой инспекции, потребуются сведения по форме 2-НДФЛ за 2015 г. как от ЗАО, так и от ООО”.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

Как видим, без справки 2-НДФЛ от ЗАО работник не сможет подтвердить остаток имущественного вычета.

Если ЗАО до своей ликвидации выдало справку 2-НДФЛ, а работник оперативно получил в инспекции новое уведомление на ООО и принес его вам, то все равно месяц или два могут «потеряться» для вычета. Ведь ваше ООО будет предоставлять работнику вычет с того месяца, когда он принесет вам новое уведомление и напишет новое заявление на вычет (ст. 220 НК РФ). Но работник сможет добрать имущественный вычет за «потерянные» месяцы в дальнейшем:

<или>через вашу организацию, получив в инспекции уведомления на следующий год;

<или>через инспекцию, подав по итогам 2015 г. декларацию 3-НДФЛ. В ней надо показать свои доходы и вычеты, предоставленные работодателями (ЗАО и ООО), а также заявить недостающую сумму вычета. Затем инспекция вернет излишне уплаченный налог.

Хочу все знать: пособие по уходу за ребенком до полутора лет

Проверочный тест

Предлагаем вам проверить свои знания по вопросам назначения и расчета пособия по уходу за ребенком до полутора лет.

Вопросы

1.Ребенку работницы, находящейся в отпуске по уходу за ребенком, 29.03.2015 исполнилось полтора года. В каком размере надо выплатить ей пособие за март?

а) За полный месяц.

б) По 29.03.2015 — день, когда ребенку исполнилось полтора года.

2.Женщина, находящаяся в отпуске по уходу за ребенком, подала заявление на выплату пособия по уходу за ребенком до полутора лет и представила все необходимые документы после того, как ребенку исполнился 1 год. Надо ли выплатить ей пособие и за какой период?

а) Надо, но только за период с момента подачи заявления и до достижения ребенком возраста полутора лет.

б) Надо за весь период отпуска по уходу за ребенком.

3.Размер пособия по уходу за ребенком, рассчитанного исходя из 40% заработка, получается меньше МРОТ. В каком размере надо платить пособие?

а) Исходя из МРОТ.

б) Исходя из 40% заработка, но не ниже минимального размера пособия.

4.Работница находится в отпуске по уходу за вторым ребенком. Пособие по уходу, рассчитанное исходя из выплат работнице, меньше 2600 руб. В каком размере ей надо выплачивать пособие, если ее старшему ребенку уже исполнилось 18 лет?

а) В размере минимального пособия по уходу за первым ребенком — 2718,34 руб.

б) В размере минимального пособия по уходу за вторым ребенком — 5436,67 руб.

5.Женщина ухаживает за двумя детьми в возрасте до полутора лет. Это второй и третий ребенок. Зарплата работницы за месяц — 10 000 руб. Размер пособия за месяц, исчисленного исходя из 40% заработка, — 3997,81 руб. В каком размере ей нужно выплачивать пособие?

а) 7995,62 руб. (3997,81 руб. х 2).

б) 10 000 руб. — размер пособия в пределах 100% среднего заработка.

в) 10 873,34 руб. (5436,67 руб. х 2) — размер пособия исходя из минимального размера пособия на каждого ребенка.

6.Оклад работницы — 25 000 руб. Размер пособия по уходу за ребенком за месяц, рассчитанного исходя из 40% заработка, — 9994,52 руб. В каком размере нужно выплачивать пособие при уходе за тремя детьми в возрасте до полутора лет?

а) 25 000 руб. — размер пособия исходя из 40% заработка на каждого ребенка, в пределах 100% среднего заработка.

б) 29 983,56 руб. — размер пособия исходя из 40% заработка на каждого ребенка.

7.Отпуск по уходу за ребенком начался у женщины 1 июля 2014 г. Размер ежемесячного пособия составил предельную сумму для 2014 г. — 17 990 руб. В каком размере надо платить работнице ежемесячное пособие в 2015 г.?

а) 17 990 руб. — предельная сумма ежемесячного пособия в 2014 г.

б) 19 855,82 руб. — предельная сумма ежемесячного пособия в 2015 г.

8.С 10 ноября 2014 г. матери предоставлен отпуск по уходу за вторым ребенком. Поскольку средний заработок работницы за расчетный период 2012—2013 гг. был меньше МРОТ, пособие ей выплачивалось исходя из минимального размера пособия по уходу за ребенком — 5153,24 руб. В каком размере надо выплачивать ежемесячное пособие по уходу за ребенком в 2015 г.?

а) 5153,24 руб. — минимальный размер пособия по уходу за вторым ребенком в 2014 г.

б) 5436,67 руб. — минимальный размер пособия по уходу за вторым ребенком в 2015 г.

9.С 30.03.2015 сотрудница оформила отпуск по уходу за вторым ребенком. Перед этим она с ноября 2012 г. находилась в отпуске по беременности и родам и в отпуске по уходу за первым ребенком, затем в 2014 г. ушла в декретный отпуск в связи с рождением второго ребенка. Заработная плата работницы перед уходом в первый декрет составляла 4611 руб. Исходя из чего надо рассчитать пособие по уходу за вторым ребенком?

б) Исходя из размера заработка за расчетный период, предшествующий первому отпуску по беременности и родам.

10.Для замещения основной работницы, находящейся в отпуске по уходу за ребенком, был заключен срочный трудовой договор. Временная работница уходит в отпуск по уходу за ребенком. Основная работница вышла на работу до того, как ребенку временной работницы исполнилось полтора года. Что надо предпринять?

а) Выплатить пособие до дня выхода на работу основной работницы.

б) Выплатить пособие до достижения ребенком возраста полутора лет.

11.Женщина — внешний совместитель обратилась с заявлением о выплате пособия по уходу за ребенком до полутора лет. Надо ли выплатить ей пособие?

а) Да, если представит справку с основного места работы о том, что она там не получает пособие.

б) Нет.

12.Женщина работает внешним совместителем с 2013 г. В декабре 2014 г. после отпуска по беременности и родам она оформила отпуск по уходу за ребенком. На работу по совместительству она также представила справки о том, что по основному месту работы пособие ей не назначалось, и о заработке по основному месту работы за 2012—2013 гг. Можно ли на работе по совместительству назначить ей пособия и учесть ее заработок по основному месту работы за 2012—2013 гг.?

а) Да.

б) Нет.

13.Сотрудница, находящаяся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени и получает пособие по уходу за ребенком. Ей были выданы больничные сначала по уходу за больным ребенком, а потом в связи с тем, что она сама заболела. Надо ли оплатить ей больничные?

а) Нет, ведь она уже получает пособие по уходу за ребенком.

б) Да, ведь она в связи с болезнью утратила заработок.

14.Зарплата в организации за первую половину месяца выплачивается 20-го числа текущего месяца, а за вторую — 5-го числа следующего месяца. Женщина подала заявление на выплату пособия по уходу за ребенком со всеми необходимыми документами 17-го числа. Когда надо выплачивать ей пособие?

Женщина вправе обратиться за пособием в срок не позднее 6 месяцев со дня, когда ребенку исполнилось полтора года (ст. 17.2 Закона № 81-ФЗ)

3

б)

Для пособия по уходу за ребенком установлены минимальные размеры: в 2015 г. при уходе за первым ребенком — 2718,34 руб., при уходе за вторым и последующими детьми — 5436,67 руб. (ч. 2 ст. 8 Закона от 01.12.2014 № 384-ФЗ; ст. 4.2 Закона № 81-ФЗ; Письмо ФСС от 10.12.2009 № 02-10/07-12722) Поэтому сумму пособия, рассчитанного исходя из 40% заработка работницы, нужно сравнить с этими минимумами, а не с МРОТ. И если она окажется меньше, пособие нужно выплатить исходя из минимума

Минимальный размер пособия по уходу за вторым и третьим ребенком — по 5436,67 руб. (ч. 2 ст. 8 Закона от 01.12.2014 № 384-ФЗ; ст. 4.2 Закона № 81-ФЗ) В этом случае сумма пособия на второго и третьего ребенка меньше минимального размера пособия. Поэтому общую сумму пособия нужно рассчитывать исходя из суммы минимумов (ч. 2 ст. 11.2 Закона № 255-ФЗ; ст. 15 Закона № 81-ФЗ). И хотя полученная сумма больше 100% зарплаты работницы (10 000 руб.), пособие нужно выплатить именно в этой сумме

6

а)

Женщине, находящейся в отпуске по уходу за тремя детьми в возрасте до полутора лет, пособие выплачивается на каждого ребенка. При этом общая сумма пособия не должна превышать 100% среднего заработка сотрудницы, если эта сумма, как в рассматриваемой ситуации, больше суммы минимального пособия на каждого ребенка (ст. 15 Закона № 81-ФЗ)

7

а)

Поскольку ежемесячное пособие по уходу за ребенком больше минимального размера, то в 2015 г. надо платить пособие в том же размере, что и в 2014 г.

8

б)

Так как ежемесячное пособие по уходу за ребенком, рассчитанное в 2014 г., меньше нового минимального размера этого пособия, то с 1 января 2015 г. пособие надо выплачивать исходя из нового минимума

9

а)

Поскольку расчетный период 2013—2014 гг. у работницы полностью состоит из исключаемых периодов (ч. 3.1 ст. 14 Закона № 255-ФЗ), то заработок, исходя из которого исчисляется пособие по уходу за вторым ребенком, принимается равным МРОТ на дату начала такого отпуска (на 30.03.2014 МРОТ составляет 5965 руб. (ст. 1 Закона от 19.06.2000 № 82-ФЗ)) (ч. 1.1 ст. 14 Закона № 255-ФЗ). Брать для расчета пособия заработок до первого декрета нельзя. Ведь замена лет расчетного периода возможна, только если это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ). К тому же пособие женщине будет выплачиваться в минимальном размере 5436,67 руб., так как пособие, рассчитанное исходя из МРОТ, меньше, а именно: 2386 руб. (5965 руб. х 40%) (п. 23 Положения, утв. Постановлением Правительства от 15.06.2007 № 375)

10

а)

Трудовой договор с временной работницей прекращается днем, предшествующим дню выхода на работу основной работницы, так как с ней был заключен срочный трудовой договор на время отсутствия основного работника (ст. 261 ТК РФ). Следовательно, обязанность работодателя по выплате ежемесячного пособия тоже прекращается

11

а)

Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы. По какому — выбирает сама работница (ч. 2, 2.1 ст. 13 Закона № 255-ФЗ). Если она решит получать пособие по уходу за ребенком в вашей компании, ей нужно представить вам справку с основного места работы о том, что там она не получает пособие по уходу за ребенком

Сотрудник, который во время отпуска по уходу за ребенком работает на условиях неполного рабочего времени, имеет право на получение пособия по временной нетрудоспособности как по болезни, так и по уходу за больным ребенком. При этом ему также выплачивается ежемесячное пособие по уходу за ребенком (Письма ФСС от 10.08.2010 № 02-02-01/08-4003, от 26.12.2014 № 17-03-14/06-18404)

14

б)

Пособие по уходу за ребенком должно быть назначено в течение 10 календарных дней со дня, когда застрахованное лицо обратилось за его получением со всеми необходимыми документами. А выплатить пособие работодатель обязан в ближайший после назначения пособия день, установленный для выплаты заработной платы (ч. 1 ст. 15 Закона № 255-ФЗ). Впоследствии именно в этот день, установленный для выплаты зарплаты, и надо будет ежемесячно выплачивать пособие. Пособие по уходу за ребенком до полутора лет выплачивается один раз в месяц общей суммой, поскольку выплата пособия частями законодательством не предусмотрена

■

Е.А. Шаповал, юрист, к. ю. н.

Оплачиваем работу по графику «сутки через трое»

Как заполнить табель и рассчитать зарплату тем, кто работает по графику «сутки через трое»

Некоторые работники трудятся по графику «сутки через трое» (например, с 8.00 одного дня до 8.00 следующего дня). Такой режим работы возможен, если:

он предусмотрен трудовым договором или локальным нормативным актом (например, правилами внутреннего трудового распорядка). При таком режиме сотрудники работают по графику, где определены дни работы и выходные. Причем выходные не приходятся на субботу и воскресенье, а предоставляются по скользящему графику;

ведется суммированный учет рабочего времени. Ведь при таком графике невозможно соблюсти нормальную еженедельную продолжительность рабочего времени (например, 40 часов в неделю) (ст. 104 ТК РФ);

работнику не запрещена работа в ночное время (ст. 96 ТК РФ).

Некоторым сотрудникам (например, женщинам, имеющим детей в возрасте до 3 лет, инвалидам, работникам, имеющим детей-инвалидов, матерям (отцам), воспитывающим без супруга (супруги), и опекунам детей в возрасте до 5 лет, работникам, ухаживающим за больным членом семьи в соответствии с медицинским заключением) можно работать по графику «сутки через трое», если (ст. 96 ТК РФ):

работа ночью не противопоказана им по состоянию здоровья;

они дали на это отдельное письменное согласие;

они были письменно ознакомлены с правом отказаться от такой работы.

Предоставление сотрудникам обеденного перерыва (не менее 30 минут и не более 2 часов) при таком режиме работы зависит от конкретных условий производства.

Если предоставление обеденного перерыва невозможно, необходимо обеспечить условия для того, чтобы работник мог поесть непосредственно на рабочем месте (ст. 108 ТК РФ).

Давайте посмотрим, как рассчитать зарплату при таком режиме работы.

Заполняем табель

Чтобы не ошибиться при расчете зарплаты таким работникам, нужно правильно отразить их работу в табеле.

Табель (за основу можно взять унифицированную форму № Т-12 или Т-13 (утв. Постановлением Госкомстата от 05.01.2004 № 1)) на сотрудника с режимом работы «сутки через трое» и рабочим днем с 8.00 одного дня до 8.00 следующего дня (без перерыва на обед), если очередной рабочий день по графику пришелся на 1 июля 2015 г., заполняем так.

1. Учет рабочего времени

...

Табельный номер

Отметки о явках и неявках на работу...

...

1

2

3

4

5

6

7

3

4

01

ЯОтработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

ЯОтработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

ВВыходные дни по графику отражаете буквенным кодом «В» или цифровым кодом «26»

ВВыходные дни по графику отражаете буквенным кодом «В» или цифровым кодом «26»

ЯОтработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

ЯОтработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

ВВыходные дни по графику отражаете буквенным кодом «В» или цифровым кодом «26»

16Отработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

8Отработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

16Отработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

8Отработанное в течение суток время отражаете буквенным кодом «Я» либо цифровым кодом «01» с указанием в графе под кодом общей продолжительности отработанного времени, приходящегося на каждый календарный день работы

НВведите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

НВведите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

НВведите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

НВведите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

2Введите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

6Введите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

2Введите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

6Введите дополнительные строки для отражения работы в ночное время. Работу в ночное время отражаете буквенным кодом «Н» или цифровым кодом «02» с указанием количества часов работы ночью, приходящихся на каждый из календарных дней работы

...

Рассчитываем зарплату

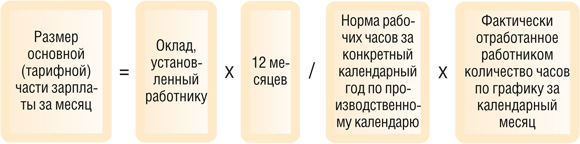

Рассмотрим особенности оплаты труда по графику «сутки через трое».

Основная часть зарплаты

Работникам, которые трудятся по графику «сутки через трое», могут быть установлены:

<или>часовая тарифная ставка;

<или>оклад.

Какую систему оплаты выбрать, организация решает самостоятельно (ст. 135 ТК РФ). Но независимо от выбранной системы, при начислении зарплаты нужно учитывать фактически отработанное сотрудником время. Ведь при суммированном учете количество отработанных часов в разных месяцах учетного периода не будет одинаковым.

Следовательно, зарплата будет различаться по месяцам даже при окладной системе.

Основная (тарифная) часть зарплаты рассчитывается так.

При оплате на основе часовой тарифной ставки воспользуемся формулой:

При оплате на основе оклада возможны два варианта.

ВАРИАНТ 1. С учетом нормы рабочих часов конкретного месяца по производственному календарю:

ВАРИАНТ 2. С учетом среднемесячного числа рабочих часов за год:

Чтобы избежать неравномерной оплаты по месяцам из-за колебания нормы рабочих часов в различных месяцах, лучше рассчитывать окладникам зарплату с учетом среднемесячного числа рабочих часов за год (вариант 2).

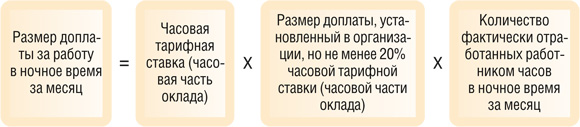

Доплата за ночное время

При графике «сутки через трое» часть рабочего времени всегда приходится на ночное время (с 22.00 до 6.00). А каждый час работы в ночное время нужно оплачивать в повышенном размере, но не менее 20% часовой тарифной ставки (часовой части оклада) (статьи 96, 154 ТК РФ; Постановление Правительства от 22.07.2008 № 554).

Доплата за работу в праздники

Если рабочий день по графику попадает на нерабочий праздничный день (ст. 112 ТК РФ), то каждый час, отработанный в такой день (с 0.00 до 24.00), оплачивается (ст. 153 ТК РФ):

<если>работнику установлена часовая тарифная ставка — не менее чем в двойном размере часовой тарифной ставки;

<если>работнику установлен оклад — не менее чем в размере одинарной часовой части оклада в дополнение к окладу.

При этом дополнительно работа ночью в праздник оплачивается как работа в праздник, не менее чем в двойном размере, а каждый час работы ночью оплачивается в размере не менее 20% часовой тарифной ставки (часовой части оклада). Размер каждой доплаты рассчитывается отдельно (статьи 153, 154 ТК РФ).

Пример. Расчет зарплаты работника на основе оклада, если часовая часть оклада определяется с учетом годовой нормы рабочих часов

/ условие / Работнику с суммированным учетом рабочего времени установлен оклад 25 000 руб. в месяц. Учетный период — год. Нормальная продолжительность рабочего времени — 40 часов в неделю. Оплата производится с учетом нормы рабочих часов за календарный год.

Норма рабочих часов в 2015 г. по производственному календарю для 40-часовой рабочей недели — 1971 час.

По графику работник в июне 2015 г. отработал 168 часов (7 суток), из них на ночное время приходится 56 часов. В праздничный день 12 июня работник отработал 16 часов. Из них 2 часа приходятся на ночное время. За работу в праздник работник отгул не берет.

/ решение / Рассчитываем зарплату работника за июнь 2015 г. так.

ШАГ 1. Определяем часовую часть оклада с учетом среднемесячного числа рабочих часов за год:

25 000 руб. х 12 мес. / 1971 ч = 152,21 руб/ч

ШАГ 2. Определяем тарифную часть зарплаты: