Какими Определениями Верховного суда налоговики будут руководствоваться при доначислении налога на прибыль

Налоговая служба направила территориальным инспекциям довольно внушительный обзор Верховного суда по налоговым спорам за 2014 г. и первое полугодие 2015 г. В нем рассмотрены различные ситуации, касающиеся налога на прибыль, НДС, налога на имущество, НДФЛ и других налогов, а также проведения проверок, привлечения налогоплательщиков к ответственности и начисления пеней.

В этом номере мы расскажем о тех судебных актах ВС, которыми ФНС рекомендует пользоваться налоговикам на местах при проведении проверок по налогу на прибыль.

Акт сверки прерывает срок исковой давности

Ситуация. Инспекция доначислила организации налог на прибыль на основании того, что во внереализационные доходы по истечении 3-летнего срока исковой давности не была включена кредиторская задолженность (п. 18 ст. 251 НК РФ). В то время как ее наличие подтверждалось актами сверки.

Что сказал ВС. Имеющиеся у организации акты сверки не только доказывают наличие задолженности перед контрагентами, но и свидетельствуют о перерыве срока исковой давности (Определение ВС от 17.09.2014 № 306-КГ14-1683). Ведь по ГК течение срока исковой давности прерывается, если должник совершил действия, свидетельствующие о признании долга. При этом после перерыва течение срока исковой давности начинается заново, а время, истекшее до перерыва, в новый срок не засчитывается (ст. 203 ГК РФ). Инспекция же этого не учла. Так что на момент проверки у организации не истек 3-летний срок исковой давности, по истечении которого задолженность нужно включить во внереализационные доходы.

Комментарий. Вообще-то эта позиция не нова. И ВС, и ВАС уже давно высказались о том, что практически любые действия должника могут свидетельствовать о признании обязательства и, как следствие, о прерывании срока исковой давности. В частности, к ним относятся частичная уплата долга, признание долга путем направления кредитору какого-либо документа (письма), просьба кредитора об отсрочке или рассрочке платежа (п. 20 Постановления Пленума ВС от 12.11.2001 № 15, Пленума ВАС от 15.11.2001 № 18).

Просроченный вычет НДС в расходы не включишь

Ситуация. Организация учла во внереализационных расходах как безнадежный долг сумму НДС, в возмещении которой ей было отказано и налоговиками, и судами в связи с пропуском 3-летнего срока, установленного для вычета налога (п. 2 ст. 173 НК РФ). Свою позицию она обосновала так:

долг является безнадежным, поскольку организация (пусть и по своей вине) лишена права на его взыскание в связи с истечением срока давности для судебной и внесудебной защиты;

нормы налогового законодательства предусматривают открытый перечень расходов, принимаемых к вычету при исчислении налога на прибыль, при условии что они понесены при ведении деятельности, направленной на получение дохода (подп. 20 п. 1 ст. 265, подп. 49 п. 1 ст. 264, п. 1 ст. 252 НК РФ). А в данном случае затраты на уплату НДС связаны с извлечением дохода посредством эксплуатации построенного объекта основного средства;

ст. 270 НК РФ не содержит запрета на включение в расходы входного НДС.

Инспекция же указала, что раз судебными актами не подтверждено право организации на применение вычетов по НДС, то эта сумма не является долгом. К тому же нет никаких оснований включать ее в «прибыльные» расходы в составе первоначальной стоимости ОС на основании ст. 170 НК РФ.

Что сказал ВС. Предлагаемый организацией способ учета не возмещенной по ее вине суммы НДС в качестве безнадежной к взысканию задолженности вступает в противоречие с действующим механизмом правового регулирования порядка учета НДС (Определение ВС от 24.03.2015 № 305-КГ15-1055). ВС согласился с нижестоящими судами, что (Постановление АС МО от 26.11.2014 № А40-11707/14):

учесть входной НДС в составе расходов по налогу на прибыль можно только в тех ситуациях, которые прямо поименованы в ст. 170 НК РФ. А сложившаяся у организации ситуация к таковым не относится;

налогоплательщик лишен права выбора между принятием НДС к вычету и его учетом в качестве расходов по налогу на прибыль. Ведь статьями 171, 172 НК предусмотрено право именно на вычет входного НДС.

Комментарий. Ни Минфин, ни ФНС официально свою позицию о том, куда деть невозмещенный НДС, не высказывали. А вот инспекторы на местах действуют довольно слаженно: они не разрешают включать его в «прибыльные» расходы. Об этом свидетельствует судебная практика. В частности, налоговиков поддержали Арбитражный суд Московского округа (с которым согласился ВС), Арбитражный суд Уральского округа (Постановление АС УО от 25.03.2015 № Ф09-1336/15). Так что спорить с инспекторами на эту тему теперь бесполезно.

В «прибыльных» расходах можно учесть стоимость товаров, приобретенных, но не проданных на УСНО

Ситуация. Организация применяла УСНО с объектом «доходы» и в этот период приобрела товары, предназначенные для дальнейшей реализации. Потом организация перешла на ОСНО и продала эти товары. В доходах при ОСНО она учла выручку от реализации товаров, а в расходах — их покупную стоимость.

Однако ИФНС исключила из «прибыльных» расходов покупную стоимость товаров. По ее мнению, организация, применявшая УСНО с объектом «доходы» и перешедшая на ОСНО с использованием метода начисления, не имеет правовых оснований учитывать расходы в виде стоимости товаров в расходной части при исчислении налоговой базы по налогу на прибыль.

Что сказал ВС. Он поддержал организацию (Определение ВС от 06.03.2015 № 306-КГ15-289). При этом ВС признал правомерными выводы нижестоящих судов о том, что раз товары были реализованы уже на ОСНО, то нужно руководствоваться общими правилами гл. 25 НК РФ. А ими как раз и предусмотрено, что доходы от реализации покупных товаров уменьшаются на стоимость приобретения этих товаров (подп. 3 п. 1 ст. 268 НК РФ). Причем в силу метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их оплаты (п. 1 ст. 272 НК РФ).

Комментарий. Напомним, что гл. 26 НК РФ предусмотрены правила учета переходных доходов и расходов. Они заключаются в том, что организации при переходе с УСНО (с кассового метода) на ОСНО (на метод начисления) в месяце перехода признают в составе расходов затраты на приобретение товаров, которые не были оплачены (или были частично оплачены) до даты перехода на ОСНО (подп. 2 п. 2 ст. 346.25 НК РФ). Это правило можно применить, например, когда товары были приобретены и проданы на «доходно-расходной» УСНО, а их покупная стоимость до перехода на ОСНО еще не оплачена. Вот тогда, если организация переходит на ОСНО с начала года, эту покупную стоимость и можно учесть в расходах в месяце перехода — в январе.

Обратим внимание, что эти переходные правила нужно применять всем бывшим упрощенцам независимо от того, какой у них был объект налогообложения — «доходы» или «доходы минус расходы». Кстати, такую позицию высказывал и Минфин (Письмо Минфина от 22.12.2014 № 03-11-06/2/66188).

Но когда товары продаются (переходит право собственности на них) при ОСНО, переходные правила здесь уже не работают. Ведь товары, предназначенные для реализации, в целях гл. 25 НК РФ учитываются в специальном порядке — покупная стоимость товаров включается в расходы в момент их реализации (подп. 3 п. 1 ст. 268 НК РФ).

Затраты на снос домов в санитарно-защитной зоне — не текущие расходы

Ситуация. Организация, у которой есть вредное производство, для создания санитарно-защитной зоны приобрела земельные участки с расположенными на них жилыми домами. При этом земельные участки и жилые дома были учтены как отдельные объекты основных средств в сумме расходов на их приобретение (каждый по своей первоначальной стоимости). Но поскольку на территории таких зон размещать жилье запрещено, то эти дома были снесены (пп. 2.1, 5.1 СанПиН2.2.1/2.1.1.1200-03). А затраты по их сносу организация включила в материальные расходы как затраты, связанные с формированием санитарно-защитных зон в соответствии с действующими государственными санитарно-эпидемиологическими правилами и нормативами (подп. 7 п. 1 ст. 254 НК РФ).

Однако ИФНС с этим не согласилась. По ее мнению, затраты на снос жилых домов нужно было включить в первоначальную стоимость земельных участков, предназначенных для санитарно-защитной зоны.

Что сказал ВС. Он согласился с налоговиками: раз изначально целью приобретения земельных участков было создание санитарно-защитных зон, то затраты по сносу домов должны были включаться в первоначальную стоимость этих земельных участков, а не списываться единовременно (Определение ВС от 03.09.2014 № 307-ЭС14-314). Ведь в этом случае первоначальная стоимость земельного участка должна формироваться с учетом всех затрат, необходимых для доведения его до состояния, пригодного для использования в качестве санитарно-защитной зоны (п. 1 ст. 257 НК РФ).

Комментарий. Минфин тоже считает, что затраты на снос жилых домов надо включать в первоначальную стоимость ОС (земельного участка). Учесть же в составе материальных расходов можно только те затраты, связанные с формированием санитарно-защитных зон, которые невозможно отнести к конкретному объекту основных средств (например, на отселение жителей) (Письмо Минфина от 17.06.2010 № 03-03-06/1/418).

Однако при таком подходе контролирующих органов и судов расходы на снос жилых домов вообще не получится учесть при исчислении налога на прибыль. Ведь земельные участки не подлежат амортизации (п. 2 ст. 256 НК РФ).

***

В следующий раз мы расскажем о судебных решениях ВС, которые ФНС взяла на вооружение при исчислении НДС и других налогов. ■

Беседовала корреспондент ГК А.В. Хорошавкина

На приказ госорганов, мешающий предпринимателям работать, можно пожаловаться

ЗЛОБИН Виталий Евгеньевич

Заместитель директора Департамента оценки регулирующего воздействия Минэкономразвития России

О том, как обратиться в ведомство с запросом на проведение экспертизы, как проводится экспертиза и что происходит по ее результатам, нам рассказал представитель Минэкономразвития России.

Виталий Евгеньевич, кто может обращаться с запросом об экспертизе нормативного правового акта федерального органа исполнительной власти, необоснованно затрудняющего ведение предпринимательской и инвестиционной деятельности?

В.Е. Злобин: Сразу хочу отметить: сейчас экспертиза проводится в отношении только ведомственных нормативных актов, то есть приказов (Постановление Правительства от 29.07.2011 № 633; Приказ Минэкономразвития от 09.11.2011 № 634). Провести экспертизу закона или постановления правительства Минэкономразвития не вправе, хотя такие обращения к нам поступают довольно часто. В следующем году вместо экспертизы будет введен институт оценки фактического воздействия, который будет распространяться на все нормативные акты, но на этом я остановлюсь позже.

Обратиться в Минэкономразвития, по сути, может любой желающий: органы государственной власти, научно-исследовательские и общественные организации, субъекты предпринимательской деятельности, их ассоциации и союзы, а также граждане. Это можно сделать разными способами: направив официальное обращение в Минэкономразвития либо в наш департамент или заполнив специальную форму на сайте министерства: сайт Минэкономразвития → Приоритетные направления → Оценка регулирующего воздействия → Экспертиза НПА → Направления предложений по экспертизе НПА.

Самое главное — обращение должно быть обосновано как с правовой, так и с экономической точки зрения. Обязательно должны приводиться факты: какие именно барьеры для ведения предпринимательской деятельности порождает конкретный нормативный акт, какие дополнительные издержки несут организации и предприниматели, какие документы от них требуется представлять, сколько времени и денег нужно на это затратить.

То есть экспертиза проводится не по всем обращениям?

В.Е. Злобин: К сожалению, наши ресурсы ограниченны, мы можем проводить примерно от 10 до 15 экспертиз в год. Ведь качественная экспертиза — это сложный и трудоемкий процесс.

Критерии для включения нормативного акта в план экспертизы: острота проблемы, масштаб регулирующего воздействия (круг лиц, на которых оказывается негативное воздействие), наличие барьеров для развития и внедрения новаций, величина затрат предпринимателей на выполнение требований конкретного нормативного акта, а также наличие противоречий иным актам. По сути, чем полнее и качественнее обоснование, тем больше вероятность включения его в план экспертизы. Прежде чем включить нормативный акт в план экспертизы, мы обращаемся к профессиональному сообществу, ассоциациям и объединениям, советуемся, насколько актуальна проблема для всех субъектов предпринимательской деятельности, например, работающих в конкретной отрасли, или только ограниченную их часть.

Как заявитель может узнать, будет ли по его обращению проводиться экспертиза?

В.Е. Злобин: Если заявитель обращался в Минэкономразвития с официальным письмом, то, конечно, получит ответ на свое обращение. Если же он обращался путем заполнения формы на сайте, то по таким обращениям обязательный ответ не предусмотрен. Но понять, включили ли «твой» акт в план проведения экспертизы, можно там же: сайт Минэкономразвития → Приоритетные направления → Оценка регулирующего воздействия → Экспертиза НПА → Планы проведения экспертизы НПА.

Этот план утверждается на каждые полгода и находится в открытом доступе.

Кроме того, если нормативный акт включен в план проведения экспертизы, мы всегда направляем заявителю предложение войти в состав экспертной группы. Обычно от такого предложения никто не отказывается.

Бывают ли внеплановые экспертизы?

В.Е. Злобин: Нет, только в плановом порядке.

Как проводится экспертиза?

В.Е. Злобин: Экспертиза — достаточно длительная процедура. Создается экспертная группа, как правило, около 10 человек, в нее входят представители бизнеса, профессиональных ассоциаций и союзов, научно-исследовательских и общественных организаций. Экспертная группа готовит проект заключения, затем он размещается в сети Интернет на сайте Минэкономразвития для проведения публичных консультаций: сайт Минэкономразвития → Приоритетные направления → Оценка регулирующего воздействия → Экспертиза НПА. Каждый желающий может его прокомментировать, высказать свое мнение. Поступившие отзывы, замечания и предложения рассматриваются при доработке проекта заключения.

Одновременно проект заключения направляется в ведомство, которое приняло оцениваемый нормативный акт, с просьбой высказать свою позицию и представить дополнительные сведения, расчеты. По итогам публичных консультаций и предложений, а также с учетом позиции ведомства проект заключения дорабатывается. Срок проведения экспертизы не должен превышать 3 месяцев, но при необходимости он может быть продлен. Утвержденное заключение публикуется на сайте Минэкономразвития и направляется как минимум по двум адресам: заявителю и в федеральный орган исполнительной власти, в отношении нормативного акта которого проводилась экспертиза.

Как можно стать экспертом?

В.Е. Злобин: Формального статуса эксперта нет. Но если вы хотите принимать участие в экспертизе нормативных правовых актов по интересующим вас темам, а также в оценке регулирующего воздействия на системной основе, вы можете обратиться к нам в департамент. Желающих мы вносим в так называемую базу экспертов и включаем в рассылку информационных материалов по выбранной сфере, а также приглашаем участвовать в экспертизе ведомственных актов.

Какую силу имеют рекомендации, указанные в заключении об экспертизе? Обязан ли орган, принявший нормативный акт, пересмотреть его и устранить все выявленные недочеты?

В.Е. Злобин: Некоторые ведомства учитывают наши замечания и устраняют недочеты добровольно, иногда еще на стадии подготовки проекта заключения.

Но довольно часто ведомства не желают учитывать замечания и предложения, изложенные в заключении об экспертизе, и всячески затягивают время, пытаются все спустить на тормозах. Обязать их выполнить рекомендации Минэкономразвития, к сожалению, не может.

В таких случаях мы направляем письмо с приложением заключения об экспертизе и предложениями по срокам устранения замечаний в Минюст. А Минюст выносит ведомству представление об отмене или изменении принятого нормативного правового акта или его отдельных положений. Решения Минюста подлежат обязательному исполнению. Срок исполнения указан в представлении, как правило, он составляет 3 месяца.

А если ведомство, получив представление Минюста, все равно не вносит изменения в нормативный акт?

В.Е. Злобин: У Минюста есть право в случае неисполнения его представления внести в правительство проект распоряжения об отмене ведомственного нормативного акта. И тогда решением правительства такой ведомственный акт может быть отменен.

На практике это случается редко, ведь в таком случае может возникнуть правовой пробел. К тому же чаще всего требуются пересмотр, доработка или исключение именно отдельных положений нормативного акта, а не полная переработка всего акта. Полностью в таком порядке был отменен, например, Приказ Минздравсоцразвития об утверждении порядка состава аптечки на морских и речных судах (Распоряжение Правительства от 30.09.2014 № 1935-р; Приказ Минздравсоцразвития от 05.05.2012 № 499н).

Может ли хозяйствующий субъект до внесения изменений в нормативный акт воспользоваться рекомендациями Минэкономразвития, например, в случае возникновения споров?

В.Е. Злобин: Если Минюст по обращению Минэкономразвития выдал ведомству предписание об устранении замечаний, суд, скорее всего, примет его во внимание.

Вы говорили, что со следующего года институт экспертизы будет преобразован. Что именно изменится?

Принимать решения о проведении ОФВ и утверждать план ее проведения будет правительство. А проводить непосредственно оценку, готовить отчет об ОФВ и проводить его публичное обсуждение до 1 июля 2017 г. будет Минэкономразвития, а после этой даты — профильное ведомство.

Минэкономразвития будет также готовить и направлять в правительство заключение о проведении ОФВ. Окончательное решение будет приниматься на заседании правительственной комиссии по итогам рассмотрения отчета и заключения об ОФВ. Если это ведомственный акт, то по результатам рассмотрения правительство может дать поручение ведомству внести в него изменения. Если это постановление правительства либо закон — поручение подготовить соответствующие изменения в эти нормативные акты.

При таком механизме уклониться от требования отреагировать на замечания и внести изменения в нормативный акт либо подготовить изменения в вышестоящий нормативный акт ведомствам уже не удастся.

Еще один важный момент — можно будет сравнить оценку регулирующего воздействия нормативного акта, которая давалась при его принятии, и оценку его фактического воздействия.

28 мая 2015 г. Минэкономразвития дало заключение об экспертизе Приказа Минздрава об обязательных медосмотрах (Приказ Минздрава от 12.04.2011 № 302н). Что послужило основанием для проверки именно этого нормативного правового акта?

В.Е. Злобин: Основанием для включения этого Приказа в план экспертизы было обращение ОАО «Сургутнефтегаз». В обращении говорилось о проблеме отсутствия четкого определения и возможности субъективного толкования многих используемых в приказе терминов, таких как «медицинское учреждение», «значительное удаление», само «проведение медицинских осмотров», о пересечении предметов регулирования с другими нормативными актами.

В ходе проверки проводились публичные консультации. Много ли поступило предложений от хозяйствующих субъектов и как они были учтены при подготовке заключения?

В.Е. Злобин: Мы получили более 50 обращений с предложениями и замечаниями, и все они были учтены при подготовке итогового заключения об экспертизе, которое составило более 80 страниц.

Одна из рекомендаций — необходимость разработки механизма, предусматривающего возможность учета процедур при прохождении диспансеризации в счет прохождения медицинского осмотра. Чем обусловлена такая рекомендация? Ведь это различные виды медосмотров, которые преследуют разные цели (ст. 46 Закона от 21.11.2011 № 323-ФЗ). К тому же граждане не обязаны проходить диспансеризацию, если это прямо не предусмотрено законом.

В.Е. Злобин: Речи о том, чтобы полностью исключить медицинский осмотр, если работник прошел диспансеризацию, не идет. Однако некоторые обследования, анализы, которые проводятся при диспансеризации и обязательном медосмотре, могут совпадать. Мы предлагаем дать возможность учитывать при медосмотре результаты таких обследований, полученных при диспансеризации.

В одной из рекомендаций речь идет о работниках розничной торговли, а также о работниках предприятий торговли непродовольственными товарами, прямо не контактирующих с пищевой продукцией и занятых административной работой (бухгалтеры, экономисты и пр.). Почему из всех категорий работников речь идет именно об этих?

А вот предложение не проводить обязательные медосмотры офисных работников, которые 50% рабочего времени проводят за компьютером, отражения в рекомендациях не нашло.

В.Е. Злобин: Розничная торговля выбрана для примера, показывающего необходимость пересмотра положений Приказа № 302н. На этом примере видно, что проведение всех предусмотренных Приказом видов осмотров и исследований избыточно. Только оценочные расходы на проведение медицинских осмотров сотрудников (84 тыс. человек) одного крупного субъекта предпринимательской деятельности в сфере розничной торговли — до 295 млн руб. в год. Причем проходить медосмотры в полном объеме (включая стоматолога, оториноларинголога, акушера-гинеколога) обязаны и те сотрудники, кто не имеет контакта с пищевыми продуктами.

Вопрос же о том, надо ли офисным работникам проходить обязательные медосмотры, до сих пор является предметом споров, но в данном случае перед нами не стояло задачи этот спор окончательно разрешить. Главное — было установлено, что Приказ Минздрава в отдельной его части создает необоснованную дополнительную нагрузку на бизнес.

■

Л.А. Елина, экономист-бухгалтер

Экспортные разделы НДС-декларации

В обновленной НДС-декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@) в разделах, предназначенных для экспортеров, много новшеств. Прежде всего, изменился принцип, по которому построены разделы 4, 5 и 6: теперь в них включено несколько одинаковых блоков строк, призванных объединить операции с одним и тем же кодом.

Посмотрим, как заполнить разделы 4 и 6 экспортерам в различных ситуациях. Корректировки экспортной базы и их отражение в НДС-декларации сейчас рассматривать не будем: этому мы посвятим отдельную статью в следующих номерах.

СИТУАЦИЯ 1. Экспортированы товары, по которым ранее был принят к вычету входной НДС

Как только вы отгрузили товары на экспорт, надо проверить, не был ли ранее по ним принят к вычету входной НДС — к примеру, такое могло быть, если изначально вы не планировали экспортировать купленные товары. Если такой вычет был заявлен, то его нужно восстановить (Письмо Минфина от 08.05.2015 № 03-07-11/26720). Несмотря на то что в Налоговом кодексе с 2015 г. нет специальной нормы для такого восстановления, по-прежнему установлен особый порядок принятия к вычету НДС по экспортированным товарам. Вычет возможен на момент определения налоговой базы (п. 9 ст. 167, п. 3 ст. 172 НК РФ; Письма Минфина от 27.02.2015 № 03-07-08/10143, от 13.02.2015 № 03-07-08/6693):

<или>на последнее число квартала, в котором собран полный пакет документов, подтверждающих право на нулевую ставку НДС (п. 1 ст. 165 НК РФ);

<или>на дату отгрузки товаров на экспорт, если в течение 180 дней с момента помещения товара под таможенную процедуру экспорта нужные документы полностью не собраны (подп. 1 п. 1 ст. 167 НК РФ).

А пока товар только экспортирован, права на вычет входного налога у вас нет. Обратите внимание, восстановление такого вычета надо отразить в НДС-декларации за квартал, в котором отгружены товары на экспорт и оформлена таможенная декларация (в периоде отгрузки — если товар экспортируется в страны ЕАЭС) (Письмо Минфина от 05.05.2011 № 03-07-13/01-15). Однако учтите, что не нужно восстанавливать такой вычет в разделах 4—6. Для этого предусмотрена графа 5 строки 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 НДС-декларации (п. 38.5 Порядка заполнения декларации, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок)).

Экспортную поставку не нужно отражать в декларации за квартал отгрузки, если нулевая ставка еще не подтверждена. Дальнейшее заполнение НДС-декларации в связи с экспортными отгрузками надо делать уже либо после сбора документов, подтверждающих право на нулевую ставку НДС, либо после истечения отпущенного для этого 180-дневного срока.

СИТУАЦИЯ 2. Документы, подтверждающие экспорт, собраны в срок

Если вы успели собрать все документы, перечисленные в НК для подтверждения нулевой ставки, до истечения 180 дней с даты экспорта товаров, то вам надо заполнить раздел 4 НДС-декларации за тот квартал, в котором вы собрали полный комплект документов (п. 9 ст. 165 НК РФ; п. 3 Порядка). Все эти документы надо представить в инспекцию — иначе вам не удастся подтвердить право на нулевую ставку НДС. Сделать это нужно в срок, установленный для сдачи НДС-декларации, то есть не позднее 25-го числа месяца, следующего за кварталом, в котором собран полный комплект (пп. 9, 10 ст. 165, п. 5 ст. 174 НК РФ; Письма Минфина от 15.02.2013 № 03-07-08/4169, от 16.02.2012 № 03-07-08/41). Если у вас нет возможности направить в инспекцию документы, подтверждающие экспорт, также по ТКС в электронном виде (в виде сканов), можете либо отправить их по почте, либо лично занести в инспекцию (Письмо Минфина от 23.04.2015 № 03-07-08/23264).

При заполнении раздела 4 прежде всего нужно определить коды для ваших операций — выбираете их в приложении № 1 к Порядку заполнения НДС-декларации. К примеру, для экспортной отгрузки товаров, которые при обычной продаже облагаются по ставке 18%, предусмотрен код 1011410 (код 1010421 — если они экспортированы в страны ЕАЭС). А для экспортированных товаров, облагаемых обычно по ставке 10%, предусмотрен код 1011412 (код 1010422 — при экспорте в страны ЕАЭС). Если товары экспортированы взаимозависимым лицам или резидентам офшорных зон, то коды будут другие.

Все операции, относящиеся к одному коду, нужно суммировать и показать в отдельных строках 010—030:

общая сумма налоговой базы будет указана в строке 020. Разумеется, это должна быть рублевая сумма. Экспортная выручка в иностранной валюте должна пересчитываться в рубли для целей НДС исключительно по курсу Центробанка, действовавшему на дату отгрузки (п. 3 ст. 153 НК РФ). Причем даже в том случае, если ранее под поставку товара на экспорт была получена предоплата;

общая сумма НДС-вычетов пойдет в строку 030.

Для наглядности далее мы используем следующий пример. Организация отгрузила на экспорт две партии товара:

1) по первой партии документы, подтверждающие экспортную ставку, собраны до истечения 180 дней:

сумма экспортной выручки, пересчитанная в рубли по курсу на дату отгрузки, составила 1 000 000 руб.;

сумма входного НДС по операциям, связанным с продажей первой партии товара, составляет 87 000 руб. Однако по итогам квартала, в котором собраны все документы, подтверждающие право на нулевую ставку НДС, организация может подтвердить лишь 85 000 руб. вычетов входного НДС — не хватает счетов-фактур по услугам для вычета 2000 руб. налога. Эти документы поступили в организацию с опозданием;

2) по второй партии товара документы, подтверждающие право на нулевую ставку, собраны после истечения 180-дневного срока:

сумма экспортной выручки составила 500 000 руб.;

сумма входного НДС — 40 000 руб. Часть подтверждающих документов, необходимых для вычета входного НДС в сумме 10 000 руб., получена от поставщиков с опозданием. Поэтому в период подтверждения права на экспортную ставку организация может заявить только вычет входного НДС в сумме 30 000 руб.

Раздел 4. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

Показатели

Код строки

Значения показателей

1

2

3

Код операции

010

1

0

1

1

4

1

0

Налоговая база

020

1

0

0

0

0

0

0

Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

030

8

5

0

0

0

Чтобы подтвердить сумму заявленных налоговых вычетов, необходимо организовать раздельный учет входного НДС по товарам (работам, услугам), которые используются для экспортных операций. Они могут учитываться на отдельных бухгалтерских субсчетах или же в отдельных налоговых регистрах (п. 6 ст. 166, п. 3 ст. 172 НК РФ; Письма Минфина от 06.07.2012 № 03-07-08/172; ФНС от 31.10.2014 № ГД-4-3/22600@). Порядок ведения раздельного учета должен быть закреплен в учетной политике

В разделе 4 предусмотрены четыре блока строк 010—030, то есть в них можно отразить экспортные отгрузки по четырем различным кодам. Если у вас в квартале больше разнокодовых операций по экспорту, делаете дополнительный лист (или листы) раздела 4.

Заполнив по каждому коду операций строки 010—030, в первом листе раздела 4 заполняете строку 120, отразив в ней сумму строк 030, если никаких иных операций, отражаемых в разделе 4, кроме подтвержденного вовремя экспорта, у вас не было в отчетном квартале (то есть если не заполнены строки 040—110). Если есть дополнительные листы раздела 4, в них строка 120 не заполняется.

Итого сумма налога, исчисленная к возмещению по разделу 4

120

8

5

0

0

0

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕРСИКОВА Ирина Сергеевна

Государственный советник РФ 1 класса

“Если в разделе 4 декларации по НДС отражена экспортная операция, то соответствующие суммы НДС, подлежащие вычету, подлежат также отражению в разделе 8 декларации. Ведь он заполняется на основании данных из книги покупок в случаях возникновения права на налоговые вычеты за истекший налоговый период в порядке, установленном ст. 172 НК РФ (разд. XIII Порядка). А счета-фактуры, полученные покупателем от продавцов по приобретенным товарам (работам, услугам), регистрируются в книге покупок по мере возникновения права на налоговые вычеты (пп. 2, 23(2) Правил ведения книги покупок, утв. Постановлением № 1137), то есть на момент определения налоговой базы по экспортным операциям, предусмотренным п. 1 ст. 164 НК РФ.

Счет-фактура, выставленный иностранному покупателю, регистрируется в книге продаж в налоговом периоде, на который приходится момент определения налоговой базы по экспортным операциям, то есть в квартале, в котором собран полный пакет документов, подтверждающих обоснованность нулевой ставки НДС. Данные из книги продаж подлежат отражению и в разделе 9 декларации по НДС (разд. X Порядка)”.

СИТУАЦИЯ 3. 180 дней прошли, а экспортные документы не собраны

Если по прошествии 180 календарных дней вы еще не собрали полный комплект документов, который подтверждает право на применение нулевой ставки НДС, то нужно:

исчислить с экспортной выручки НДС по ставке 10% или 18% (это зависит от вида экспортированного товара) (п. 9 ст. 165 НК РФ);

выписать в одном экземпляре счет-фактуру на экспортную отгрузку с выделенной суммой НДС;

зарегистрировать такой счет-фактуру в книге продаж того квартала, в котором был отгружен товар. Для этого потребуется заполнить дополнительный лист к ней (п. 22(1) Правил ведения книги продаж, утв. Постановлением № 1137) — эти данные будут впоследствии отражены в приложении 1 к разделу 9 уточненной НДС-декларации;

вычеты входного НДС по экспортной отгрузке надо отразить в дополнительном листе к книге покупок того квартала, в котором был отгружен товар, — эти данные перейдут в приложение 1 к разделу 8 уточненной НДС-декларации.

Инспекторы могут начислить вам пени из расчета, что НДС с экспортной отгрузки вы должны были уплатить в обычном порядке (в срок, предусмотренный для уплаты налога по декларации, которую вы уточняете). Однако, по мнению Высшего арбитражного суда, поскольку обязанность уплатить НДС возникает только на 181-й день, то и пени в случае несвоевременной уплаты должны начисляться с этой же даты (п. 3 ст. 75 НК РФ; Постановление Президиума ВАС от 16.05.2006 № 15326/05). Исходя из этого, НДС по неподтвержденному экспорту лучше уплатить на 181-й день. Так вы сможете либо вообще избежать пеней, либо уменьшить их (в случае если инспекция не будет ориентироваться на решение ВАС, а ваша организация не захочет с ней спорить).

Обратите внимание, уточненную НДС-декларацию с 2015 г. надо представлять обязательно в электронном виде (Письмо ФНС от 20.03.2015 № ГД-4-3/4440@). Если других изменений, кроме вышеуказанных, у вас нет, то нужно:

дополнить уточненную декларацию разделом 6;

в разделе 1 пересчитать суммы налога с учетом нового раздела 6;

ранее представленные разделы 2—5 и 7 нужно перенести в уточненку без изменений;

разделы 8—12 можно оставить без изменений, то есть повторить их в том виде, в котором они были в первоначальной декларации. Однако проще в разделах 8—12:

— поставить в строке 001 «признак актуальности ранее представленных сведений» код «1» — это будет означать, что ранее представленные в соответствующем разделе данные актуальны и достоверны;

заполнить приложения 1 к разделам 8 и 9 — ведь в них отражаются данные дополнительных листов к книге покупок и продаж, при этом в строке 001 надо указать код «0» (пп. 46.2, 48.2 Порядка).

Срок для представления уточненных деклараций НК не установлен. Главное — заплатить вовремя налог.

При заполнении раздела 6 обратите внимание на то, что сейчас в нем содержится два одинаковых блока со строками 010—040. Если у вас более чем два кода операций по не подтвержденному в срок экспорту, то делаете дополнительный лист раздела 6.

Раздел 6. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена

Показатели

Код строки

Значения показателей

1

2

3

Код операции

010

1

0

1

1

4

1

0

Налоговая база

020

5

0

0

0

0

0

Для операций, сгруппированных по одинаковым кодам, указываете налоговую базу. Учтите, что для пересчета валютной выручки в рубли надо использовать курс на дату отгрузки (п. 3 ст. 153, пп. 1, 9 ст. 167 НК РФ)

Суммы налога, исчисленные по налоговым ставкам, предусмотренным пунктами 2, 3 статьи 164 Налогового кодекса Российской Федерации

030

9

0

0

0

0

Сумму НДС считаете как произведение экспортной выручки и ставки налога (10% или 18%). Обратите внимание, что нельзя считать налог расчетным методом (так, как будто бы этот налог уже был учтен в налоговой базе)

Сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена

040

3

0

0

0

0

Строки 050 и 060 заполняются только на первом листе раздела 6.

Итого суммы налога, исчисленные по налоговым ставкам, предусмотренным пунктами 2, 3 статьи 164 Налогового кодекса Российской Федерации

050

9

0

0

0

0

Указывается сумма строк 030 по всем кодам операций, отраженных в разделе 6

Итого сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена

060

3

0

0

0

0

Указывается сумма строк 040 по всем кодам операций, отраженных в разделе 6

Также на первом листе раздела 6 надо заполнить строку 160 или 170.

Итого сумма налога, исчисленная к уплате в бюджет по разделу 6

160

6

0

0

0

0

Отражается положительная разница между показателем строки 050 раздела 6 и показателем строки 060 того же раздела

Итого сумма налога, исчисленная к возмещению по разделу 6

170

Отражается положительная разница между показателем строки 060 раздела 6 и показателем строки 050 того же раздела

Показатели строк 160—170 раздела 6 учитываются при расчете показателей строк 040 и 050 раздела 1 (пп. 34.3, 34.4 Порядка). То есть эти показатели формируют итоговую сумму к уплате (возмещению) в целом по декларации.

СИТУАЦИЯ 4. Документы собраны позже 180-дневного срока

Если вы не уложились в отведенный НК срок, заполнили уточненную декларацию и отразили экспортные операции в разделе 6 и уплатили в бюджет НДС, как в ситуации 3, на этом экспортная НДС-тема не заканчивается. Впоследствии, когда вы соберете полный комплект документов, который подтверждает право на нулевую ставку НДС, нужно заполнить раздел 4 НДС-декларации за тот квартал, в котором вы собрали все необходимые документы. Тем самым вы фактически получите право на возврат из бюджета НДС, исчисленного ранее с экспортной выручки.

Счет-фактуру, составленный в одном экземпляре при неподтверждении ставки 0% и зарегистрированный в книге продаж, надо зарегистрировать в книге покупок (п. 23(1) Правил ведения книги покупок, утв. Постановлением № 1137). Сумма вычета исчисленного ранее НДС будет отражена в разделе 8 НДС-декларации.

В разделе 4, помимо строк 010—030, теперь надо заполнить строки 040 и 050 для каждого кода операций (пп. 41.4, 41.5 Порядка). Эти данные переносятся из раздела 6 поданной ранее уточненной декларации за квартал отгрузки товаров на экспорт.

Раздел 4. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

Показатели

Код строки

Значения показателей

1

2

3

Код операции

010

1

0

1

1

4

1

0

Налоговая база

020

5

0

0

0

0

0

Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

030

3

0

0

0

0

Сумма налога, ранее исчисленная по операциям, обоснованность применения налоговой ставки 0 процентов по которым ранее не была документально подтверждена

040

9

0

0

0

0

Данные из строки 030 раздела 6 уточненной декларации за период экспортной отгрузки по соответствующему коду операции

Сумма налога, ранее принятая к вычету и подлежащая восстановлению

050

3

0

0

0

0

Данные из строки 040 раздела 6 уточненной декларации за период экспортной отгрузки по соответствующему коду операции

Далее на первом листе раздела 4 надо заполнить либо строку 120, либо строку 130 (пп. 41.8, 41.9 Порядка).

Итого сумма налога, исчисленная к возмещению по разделу 4

120

9

0

0

0

0

Сумма строк 030 и строк 040 раздела 4 этой же декларации минус сумма строк 050 раздела 4 — если эта разница положительная. Показатель строки 120 далее в декларации должен быть учтен при расчете показателя по строке 040 или 050 раздела 1

Итого сумма налога, исчисленная к уплате по разделу 4

120

Сумма строк 050 раздела 4 минус сумма строк 030 и строк 040 раздела 4 — если эта разница положительная. Показатель строки 130 должен быть учтен при расчете показателя по строке 040 или 050 раздела 1 декларации

НДС-декларацию нужно представить в инспекцию в электронном виде до 25-го числа месяца, следующего за кварталом, в котором собран полный комплект документов, подтверждающий право на экспортную ставку. Также в тот же срок нужно представить в инспекцию сами документы, подтверждающие нулевую ставку НДС.

***

В следующей статье мы расскажем, как заявить в декларации запоздавшие экспортные вычеты. ■

Такое возможно, в частности, если вы с запозданием получили счета-фактуры от поставщиков. В примере, рассмотренном в предыдущей статье, это документы для подтверждения вычета входного НДС в сумме:

2000 руб. по экспортной поставке первой партии товара, право на нулевую ставку по которой подтверждено до истечения 180 дней;

10 000 руб. по экспорту второй партии товара, право на нулевую ставку по которой вовремя не подтверждено.

Заполним раздел 5 декларации за квартал, в котором появилось право на вычет этих сумм.

Раздел 5. Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)

Показатели

Код строки

Значения показателей

1

2

3

Отчетный год

010

2

0

1

5

Строку 010 заполняете по данным, указанным на титульном листе декларации, в которой ранее были отражены экспортные операции (п. 42.2 Порядка). Если в отчетном квартале появилось право на вычеты, относящиеся к экспортных операциям, отраженным в разных налоговых декларациях, заполняете несколько разделов 5 — отдельно по каждому налоговому периоду (п. 42.3 Порядка)

Налоговый период (код)

020

0

1

Строку 020 заполняете по данным, указанным на титульном листе декларации, в которой ранее были отражены экспортные операции (п. 42.2 Порядка). Если в отчетном квартале появилось право на вычеты, относящиеся к экспортных операциям, отраженным в разных налоговых декларациях, заполняете несколько разделов 5 — отдельно по каждому налоговому периоду (п. 42.3 Порядка)

Код операции

030

1

0

1

1

4

1

0

В строке 030 указываете код из строки 010 раздела 4 или 6 декларации, в которой отражены операции экспорта

По операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена в предыдущих налоговых периодах:

Налоговая база

040

1

0

0

0

0

0

0

В строке 040 указываете данные из строки 020 раздела 4 декларации, в которой отражены операции подтвержденного экспорта

Налоговые вычеты

050

2

0

0

0

По строке 050 отражаете суммы входного НДС по экспортным операциям соответствующего кода, право на вычет которых появилось в истекшем квартале

По операциям, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в предыдущих налоговых периодах:

Налоговая база

060

5

0

0

0

0

0

0

В строке 060 отражается база по еще не подтвержденному экспорту из строки 020 раздела 6 декларации, в которой был отражен неподтвержденный экспорт (п. 42.8 Порядка)

Налоговые вычеты

070

1

0

0

0

0

По каждому коду операции отражаете вычет входного НДС, право на который появилось у вас в отчетном квартале (п. 42.9 Порядка)

Строки 080 и 090 заполняются только на первой странице листа 05.

Сумма налога, принимаемая к вычету, по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена в предыдущих налоговых периодах, исчисленная к возмещению по разделу 5

080

2

0

0

0

В строке 080 указывается сумма строк 050 раздела 5 этой же декларации — по всем годам и видам операций (п. 42.7 Порядка)

Сумма налога, принимаемая к вычету, по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в предыдущих налоговых периодах, исчисленная к возмещению по разделу 5

090

1

0

0

0

0

В строке 090 — сумма строк 070 раздела 5 этой же декларации (п. 42.10 Порядка)

Суммы из строк 080 и 090 учитываются при расчете показателя по строкам 040 и 050 раздела 1 декларации (пп. 34.3, 34.4 Порядка).

Если у вас обнаружились запоздавшие вычеты по неподтвержденному экспорту, а впоследствии удалось собрать полный комплект документов для подтверждения нулевой ставки НДС, логично указывать в строке 050 раздела 4 не только суммы вычетов из строки 040 заполненного ранее раздела 6, но и вычеты из раздела 5, отраженные по строке 070. Хотя из Порядка заполнения декларации этого прямо не следует, такой вывод можно сделать исходя из названия строк.

***

В новой НДС-декларации предусмотрены отдельные строки для корректировки показателей, связанных с экспортными операциями. Как заполнять разделы 4—6 декларации в случае подобных корректировок, мы рассмотрим в следующих номерах. ■

Н.Г. Бугаева, экономист

Информация от ФСС: какие выплаты облагаются взносами

Обзор июльских разъяснений Фонда по некоторым выплатам

ФСС решил еще раз напомнить страхователям, какие выплаты в пользу работников облагаются взносами, а также при каких обстоятельствах возможно применение пониженных тарифов.

Если ваша организация возмещает работнику затраты на уплату процентов по нецелевым (потребительским) кредитам, то эти суммы должны облагаться взносами. Ведь не подлежат обложению только те возмещаемые проценты, которые уплачены работником по займам, кредитам на приобретение или строительство жилья (п. 13 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

С сумм, полученных работником от работодателя по договору ссуды, страховые взносы не начисляются (ч. 3 ст. 7 Закона № 212-ФЗ). Если же впоследствии работнику долг простят, то ссуда превратится в выплату, полученную в рамках трудовых отношений, и с ее суммы нужно будет начислить взносы.

Выплаты, компенсирующие работнику его расходы по найму жилья, облагаются взносами. Ведь возмещение квартирной платы, стоимости места в общежитии, найма помещения не предусмотрено законодательством и относится к стимулирующим выплатам. Но если работодатель будет сам уплачивать собственнику жилья арендные платежи, а работнику предоставит это жилье в пользование для проживания, то никаких «жилищных» выплат в пользу сотрудника не будет, а значит, и взносов с них (Постановление АC ВВО от 23.09.2014 № А79-9759/2013).

С компенсаций, выплачиваемых работнику в связи с использованием им личного имущества (транспорта, мобильного телефона) в служебных целях, взносы не начисляются в пределах сумм, установленных по соглашению между работником и работодателем (подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ; ст. 188 ТК РФ). Это правило работает и в случае, если компенсация больше норматива, определенного для целей учета ее в «прибыльных» расходах (например, при использовании личного авто) (Постановления Правительства от 08.02.2002 № 92; ФАС УО от 29.05.2014 № Ф09-2371/14).

Если работник, которому выплачивается компенсация, управляет автомобилем по доверенности, то с суммы компенсации взносы тоже не начисляются. Ведь доверенность свидетельствует о том, что авто находится во владении и пользовании работника. То есть именно на нем лежит бремя расходов по обслуживанию транспортного средства (Определение ВАС от 24.01.2014 № ВАС-4/14). Ранее Минздравсоцразвития указывало, что для неначисления взносов с компенсации у организации должна быть копия документа, подтверждающего право собственности работника на авто (Письмо Минздравсоцразвития от 06.08.2010 № 2538-19 (п. 3)).

Отпускные по всем видам отпусков, которые оплачивает работодатель (как по основным, так и по дополнительным, установленным работодателем), облагаются страховыми взносами (ст. 116 ТК РФ; ч. 1 ст. 7 Закона № 212-ФЗ; Постановление АС УО от 09.10.2014 № Ф09-7009/14). Ведь дополнительный оплачиваемый отпуск — это тоже время отдыха, когда работник свою работу не выполняет, но за ним сохраняется его место работы и заработная плата.

Со среднего заработка, выплачиваемого работнику за период вынужденного прогула, возникшего из-за незаконного увольнения, должны быть начислены страховые взносы (ст. 234 ТК РФ). Поскольку средний заработок выплачивается для того, чтобы компенсировать работнику не полученную им в период прогула зарплату (Постановление ФАС ЗCО от 20.12.2013 № А45-20740/2012). А раз должна была быть выплачена зарплата, то должны были быть начислены и взносы. И под понятие не облагаемых взносами компенсаций указанные суммы среднего заработка не подпадают (ст. 164 ТК РФ; подп. «д» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ).

ФСС напомнил, как в целях применения пониженных тарифов взносов для упрощенцев рассчитывается доля дохода от основного вида деятельности, если страхователь совмещает УСНО и ЕНВД. В рассмотренной ситуации компания занималась льготным видом деятельности (оказанием персональных услуг) и доходы, полученные от организаций, учитывала в рамках УСНО, а доходы от обслуживания граждан относила на ЕНВД. ФСС указал, что доля определяется как сумма доходов от льготного вида деятельности независимо от спецрежима в общем объеме доходов организации и должна составлять не менее 70% (п. 8 ч. 1, ч. 1.4 ст. 58 Закона № 212-ФЗ; ст. 346.15 НК РФ). При соблюдении условия можно рассчитывать взносы по более низким ставкам в отношении выплат всех работников — и занятых в льготной деятельности, по которой применяется УСНО, и занятых в деятельности, по которой применяется ЕНВД. Хотя позиция Фонда выгодна для страхователей, учитывать в доходах от льготного вида деятельности также и доходы, полученные пусть от этого же вида деятельности, но в рамках ЕНВД, небезопасно.

Кстати, по поводу расчета доли при совмещении режимов свое мнение недавно высказывал и ВС. В рассмотренном деле компания определяла долю как доходы от льготного вида деятельности в объеме доходов от видов деятельности, по которым применяется УСНО (Определение ВС от 29.12.2014 № 306-КГ14-3556). Нижестоящие суды указали, что у организации не было оснований устанавливать основной вид деятельности в рамках одной системы налогообложения. ВС согласился с ними и отказал компании в пересмотре дела.

Если же вы не успели сделать это и вам доначислили взносы по более высокому тарифу, то можно попытаться поспорить с проверяющими из ФСС. Некоторые суды приходят к выводу, что вид деятельности, которым занимается ИП, не может быть установлен только на основании документов. И тариф должен определяться по виду деятельности, которым фактически занимается ИП (Постановления ФАС ДВО от 03.03.2014 № Ф03-597/2014; ФАС ВСО от 11.02.2014 № А10-1239/2013). ■

Е.О. Калинченко, экономист-бухгалтер

ФСС уполномочен заявить...

Комментарий к обзору ответов на вопросы по страхованию на случай временной нетрудоспособности и в связи с материнством

ФСС разместил на своем сайте информационный обзор ответов на вопросы, касающиеся выплат пособий по временной нетрудоспособности и в связи с материнством. Мы решили прокомментировать ответы ФСС на ряд вопросов, которые будут интересны большинству работодателей.

Ошибка в наименовании организации некритична!

ФСС напоминает, что работодатель может спокойно оплачивать больничный, в котором врач неверно написал название организации со слов работника. А территориальное отделение ФСС, в свою очередь, должно принять такой листок нетрудоспособности. Ведь в этом случае ФСС сможет идентифицировать организацию на основании регистрационного номера страхователя (Письмо ФСС от 05.08.2011 № 14-03-11/05-8545). Его в больничный вписывает сам работодатель.

Переоформлять такой больничный не нужно. Ведь неверное написание названия организации со слов работника — это не ошибка врача, требующая переоформления листка нетрудоспособности.

Работник болеет больше 15 дней, тогда для продления больничного даже на 3 дня нужны две подписи.

Если при амбулаторном лечении срок нетрудоспособности превышает 15 календарных дней, больничный листок выдается и продлевается только по решению врачебной комиссии (п. 11 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н). В этом случае последующее продление больничного на любое время должно быть заверено еще и подписью председателя врачебной комиссии. Единолично такое решение врач принять не может. Ведь, как подчеркивает ФСС, нужно учитывать суммарную продолжительность нетрудоспособности начиная с первого дня освобождения от работы. Поэтому будьте внимательны: если в случае длительной болезни подпись на листке одна — больничный оформлен ненадлежащим образом.

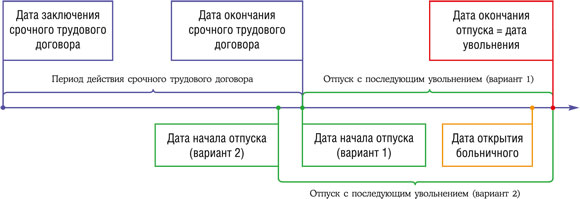

При болезни в отпуске с последующим увольнением больничные начисляют в общем порядке.

Как известно, уволенным сотрудникам, если они заболели в течение 30 календарных дней с даты увольнения, положено пособие в размере 60% среднего заработка независимо от стажа (ч. 2 ст. 7 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)). Однако это ограничение не касается следующей ситуации: работник, у которого истекает срок трудового договора, заболел в отпуске с последующим увольнением. Дело в том, что в этом случае днем увольнения считается последний день отпуска (ст. 127 ТК РФ). Причем, как разъясняет ФСС, это справедливо и для случаев, когда время отпуска полностью (вариант 1 на схеме) или частично (вариант 2 на схеме) выходит за пределы срока договора.

То есть выходит, что у работника, заболевшего во время отпуска с последующим увольнением, больничный будет открыт еще до увольнения. А значит, норма об ограничении размера пособия 60% среднего заработка в этом случае не применяется. И пособие нужно рассчитывать в общем порядке (ч. 1 ст. 7 Закона № 255-ФЗ).

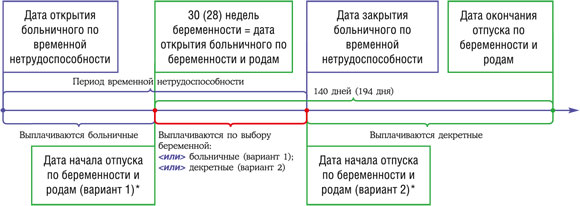

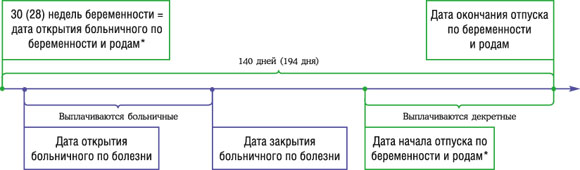

Больничный для беременной, которой уже пора в декрет.

Больничный по беременности и родам выдается в 30 недель беременности (в 28 недель беременности при многоплодной беременности) (п. 46 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н). Если же ваша беременная сотрудница болеет на сроке 30 (28) недель, ей, по мнению ФСС, должны быть открыты два больничных:

в связи с временной нетрудоспособностью — на весь период болезни;

по беременности и родам — на весь установленный период декретного отпуска — 140 дней (194 дня при многоплодной беременности).

При этом за дни, которые дублируются в этих больничных, вы должны будете выплатить сотруднице по ее выбору:

<или>пособие по временной нетрудоспособности;

<или>пособие по беременности и родам.

* Чтобы уйти в декретный отпуск, беременная должна не только принести больничный по беременности и родам, но и написать заявление о предоставлении такого отпуска. Именно в нем и должна быть указана выбранная работницей дата начала отпуска по беременности и родам.

ФСС не обошел вниманием и такую довольно распространенную ситуацию — беременная продолжает работать. Несмотря на то что ей уже положен отпуск по беременности и родам, заявление о его предоставлении беременная работодателю еще не подала. Если такая сотрудница заболеет, в поликлинике ей выпишут больничный без оглядки на факт выдачи листка нетрудоспособности по беременности и родам. Оплачивать больничные не спешащих в декрет беременных работниц, которые они принесли вам до оформления декретного отпуска, вы можете в общем порядке.

* Декретный отпуск начинается не с даты выдачи больничного по беременности и родам, а с даты, указанной в заявлении беременной сотрудницы о предоставлении ей такого отпуска.

Для выплаты единовременного пособия на ребенка, рожденного на Украине, справка из ЗАГСа не нужна.

Справки о рождении ребенка выдают в ЗАГСе только в случае рождения и регистрации ребенка на территории Российской Федерации. Поэтому, если ребенок родился за рубежом, этот документ не нужен. Что же требовать от сотрудника взамен этой справки?

<если>ребенок родился на территории иностранного государства, не являющегося участником указанной выше Конвенции, — документ, выданный компетентным органом иностранного государства, переведенный на русский язык и легализованный консульским учреждением Российской Федерации за рубежом.

От разведенной сотрудницы справка с работы отца о неполучении пособия не требуется.

Как мы уже сказали выше, в число документов, необходимых для получения единовременного пособия при рождении ребенка, входит справка с работы отца ребенка. Однако если родители в разводе, то вместо этой справки сотрудница должна представить (п. 27 Порядка, утв. Приказом № 1012н):

свидетельство о расторжении брака. Заметим, что не имеет значения, когда именно произошел развод: до рождения ребенка или после. Главное, чтобы свидетельство было на руках к моменту обращения за пособием;

документ, подтверждающий совместное проживание с ребенком. В общем-то, речь идет о выписке из домовой книги, выданной жилищно-эксплуатационной организацией. Но, как нам раньше разъяснял специалист ФСС (см. , 2012, № 8, с. 5), можно пойти навстречу маме новорожденного ребенка и принять другие документы, например:

<или>копию заявления в жилищные органы о том, что мать просит временно зарегистрировать ребенка у себя (со штампом и подписью о получении или с подтверждением почты);

<или>решение суда об определении места жительства несовершеннолетнего ребенка при расторжении брака;

<или>справку из детской поликлиники о том, что ребенок наблюдается по месту жительства (с датой, штампом, подписями лечащего и главного врачей и печатью).

Приемным родителям пособие по уходу за ребенком не положено.

Круг лиц, которые могут уйти в отпуск по уходу за ребенком до полутора лет и получать соответствующее пособие, довольно обширен. Помимо собственно матери или отца, в него входят также любые родственники ребенка и его опекуны, фактически ухаживающие за ним (ст. 13 Закона от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ);п. 39 Порядка, утв. Приказом № 1012н). Но вот приемные родители, как отмечает ФСС, не поименованы в числе лиц, имеющих право получать пособие по уходу за ребенком.

Однако это вовсе не означает, что их права ущемлены. Ведь законодатель, предусмотрев разные формы устройства в семью на воспитание детей, оставшихся без попечения родителей, установил для каждой из них определенные меры поддержки в виде пособий и выплат (Определение КС от 24.09.2012 № 1549-О). Так, приемные родители по договору о приемной семье получают вознаграждение и средства на содержание каждого ребенка (п. 1 ст. 152, п. 2 ст. 153.1 СК РФ).

Пособие положено и за день достижения ребенком полутора лет.

Законодатели определили период выплаты пособия по уходу за ребенком так: «со дня предоставления отпуска по уходу за ребенком до достижения ребенком возраста полутора лет» (ст. 14 Закона № 81-ФЗ). А Порядком предусмотрена выплата этого пособия «со дня предоставления отпуска по уходу за ребенком по день исполнения ребенку полутора лет» (п. 46 Порядка, утв. Приказом № 1012н). Так положено ли пособие за тот день, когда ребенку исполняется полтора года?

ФСС разъясняет, что положено. И напоминает, что если уход за ребенком осуществлялся неполный календарный месяц, то пособие за этот месяц нужно выплатить пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящихся на период ухода (п. 47 Порядка, утв. Приказом № 1012н). То есть, например, если ребенку исполняется полтора года 2 января, то за январь пособие нужно будет выплатить за 2 календарных дня.

Взрослые дети — все равно дети.

Как известно, при уходе за вторым ребенком размер минимального пособия выше, чем при уходе за первым ребенком (ст. 15 Закона № 81-ФЗ). ФСС поясняет, что при определении минимального размера пособия по уходу за ребенком нужно учитывать всех предыдущих детей женщины (рожденных, усыновленных) независимо от их возраста (ч. 3 ст. 11.2 Закона № 255-ФЗ; ст. 15 Закона № 81-ФЗ). Ведь после совершеннолетия дети не перестают быть детьми своей матери.

Напомним, в 2015 г. минимальный размер пособия составляет:

по уходу за первым ребенком — 2718,34 руб.;

по уходу за вторым ребенком — 5436,67 руб.

Для районных коэффициентов важно место работы, а не жительства.

В районах и местностях, где установлены коэффициенты к заработной плате, детские пособия нужно определять с учетом этих коэффициентов, в случае если они не учтены в составе заработной платы (ст. 5 Закона № 81-ФЗ; п. 79 Порядка, утв. Приказом № 1012н).

ФСС разъясняет, что к единовременному пособию при рождении ребенка применяется районный коэффициент той местности, в которой согласно трудовому договору фактически работает сотрудник организации.

При этом местонахождение самой организации, в штате которой состоит работник, значения не имеет. Если работник для выполнения своих обязанностей выезжает в местности (регионы), где действуют коэффициенты, что указано в его трудовом договоре, его зарплату нужно рассчитывать с учетом районных коэффициентов.

Не имеет значения и то, в какой местности проживает работник.

***

Каких-то революционных разъяснений среди ответов нет. Но это, в общем-то, и неплохо. Ведь гораздо удобнее работать, когда не ждешь сюрпризов, а знаешь, что у контролирующего ведомства есть устоявшаяся позиция по вопросам начисления и выплаты пособий. ■

А.С. Дегтяренко, эксперт по бухгалтерскому учету и налогообложению А.Ю. Никитин, аттестованный налоговый консультант

Под крышей дома, только не своего, а работодателя

Как организации учесть платежи за коммунальные услуги и услуги связи по квартире, бесплатно предоставленной сотруднику

Бывает, что в некоторых сотрудниках фирма настолько заинтересована, что готова даже бесплатно предоставить им жилье. При этом коммунальные и прочие услуги может оплачивать как сам жилец, так и организация. В зависимости от этого и учет коммуналки будет различаться. В статье мы расскажем о двух частых ситуациях: компания предоставляет работнику собственную квартиру либо квартиру, которую она арендует для работника у других юрлиц или граждан.

Далее, говоря о коммунальных расходах, мы будем подразумевать платежи за отопление, электроэнергию, газ, воду, вывоз мусора и так далее, а также плату за услуги связи (телефон, телевидение, Интернет).

Согласовываем с работником условия проживания

Чтобы бесплатно предоставить работнику жилье, лучше всего заключить с ним договор безвозмездного пользования квартирой (иначе говоря, договор ссуды) (п. 1 ст. 689 ГК РФ). Кстати, если вы предоставляете работнику в безвозмездное пользование не собственную, а арендованную жилую недвижимость, то нужно заручиться письменным согласием арендодателя. При этом договор безвозмездного пользования с работником вы можете заключить на срок, не превышающий срок договора аренды (пп. 2, 3 ст. 615 ГК РФ).

Коммунальные расходы по квартире, предоставленной сотруднику в безвозмездное пользование, могут погашаться за счет (ст. 695 ГК РФ):

<или>сотрудника, если в договоре ничего не сказано об оплате коммуналки. То есть организация оплачивает коммуналку по счетам, выставленным обслуживающими организациями, а затем удерживает эти суммы из зарплаты работника;

<или>организации, если в договор включено условие о том, что коммуналку оплачивает именно она.

Удерживаем коммуналку из зарплаты работника

При изъятии из зарплаты сумм коммунальных платежей соблюдать 20%-е ограничение (ч. 1 ст. 138 ТК РФ) не нужно, потому что у вас есть письменное согласие работника на удержание таких сумм, содержащееся в договоре ссуды.

НДФЛ и страховые взносы. Зарплата облагается ими в полной начисленной сумме в обычном порядке, а удержания из заработка ни на что не влияют.

Налог на прибыль. Так как фактически коммунальные расходы несет работник, у организации налоговая база по операциям с коммуналкой равна нулю. При получении счетов от поставщиков коммунальные платежи отразите как внереализационный расход, а удержав эту сумму из зарплаты работника, признайте внереализационный доход (ст. 250, п. 4 ст. 252, подп. 49 п. 1 ст. 264, подп. 3 п. 4 ст. 271, подп. 3 п. 7 ст. 272 НК РФ).

Есть и альтернативная позиция: ни расходы, ни доходы в виде возмещаемой коммуналки отражать в налоговом учете не надо. Такое мнение высказали когда-то судьи ВАС, рассматривая возмещение коммунальных платежей в рамках арендных отношений (Определение ВАС от 29.01.2008 № 18186/07). Судьи пришли к выводу, что суммы возмещения по оплате коммуналки не являются доходом собственника, поскольку компенсируют расходы по содержанию сданного в аренду помещения. А затраты на оплату коммуналки, связанные с эксплуатацией помещения, в свою очередь, не являются расходами собственника — они не приводят к уменьшению его экономических выгод, так как компенсируются арендатором.

НДС. Удерживая с работника стоимость коммуналки, уплаченной по счетам поставщиков коммунальных услуг, сама организация никаких услуг не оказывает, и объект обложения НДС отсутствует. Соответственно, и счет-фактуру на стоимость коммуналки выписывать не нужно. Подтверждение этого подхода есть и в разъяснениях Минфина и налоговой службы (Письма Минфина от 31.12.2008 № 03-07-11/392; ФНС от 04.02.2010 № ШС-22-3/86@ (п. 2)).

Входной налог по приобретенным коммунальным услугам можно учитывать в расходах вместе со стоимостью самой коммуналки (подп. 1 п. 2 ст. 170 НК РФ). А полную сумму удержанного из зарплаты работника возмещения включать в состав внереализационных доходов. Или, как в альтернативном варианте с самой коммуналкой, можете не отражать НДС в налоговом учете вообще, то есть не признавать эти суммы ни доходами, ни расходами.

Бухгалтерский учет. Кредиторскую задолженность организации перед поставщиками можно сразу отразить в корреспонденции с дебиторской задолженностью работника перед организацией по коммуналке. В итоге ни доходы, ни расходы не будут отражены (п. 7 ПБУ 9/99; п. 11 ПБУ 10/99).

Содержание операции

Дт

Кт

На дату получения счетов на оплату коммунальных услуг

Отражена задолженность по оплате коммунальных услуг

73 «Расчеты с персоналом по прочим операциям»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по квартире за коммунальные услуги»

На дату расчета с поставщиками

Оплачены коммунальные услуги

76, субсчет «Расчеты по квартире за коммунальные услуги»

51 «Расчетные счета»

На дату удержания коммунальных платежей из зарплаты сотрудника

Удержана стоимость коммунальных услуг из начисленной работнику зарплаты

70 «Расчеты с персоналом по оплате труда»

73 «Расчеты с персоналом по прочим операциям»

Коммуналку оплачивает сама организация

НДФЛ. Вопрос о том, можно ли считать коммунальные платежи доходом сотрудника, полученным в натуральной форме, мы адресовали специалистам Минфина. И вот что нам ответили.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Оплата организацией (полностью или частично) за налогоплательщика коммунальных услуг в его интересах относится к доходам, полученным налогоплательщиком в натуральной форме, которые учитываются при определении налоговой базы по НДФЛ (п. 1 ст. 210, п. 1 ст. 211 НК РФ). Поэтому, когда работник пользуется принадлежащей работодателю квартирой на основании договора ссуды, при оплате за него работодателем расходов в виде стоимости коммунальных услуг и услуг связи у работника возникает доход, облагаемый НДФЛ. При определении суммы дохода стоимость коммунальных услуг и услуг связи учитывается полностью: и в той части, размер которой зависит от наличия или отсутствия жильца (например, плата за электроснабжение, за холодное и горячее водоснабжение), и в неизменной части (например, плата за отопление, отчисления на капитальный ремонт дома)”.

Подобной позиции Минфин придерживается давно (Письма Минфина от 15.09.2014 № 03-03-06/4/46131, от 05.07.2013 № 03-04-06/25983, от 07.09.2012 № 03-04-06/8-272 (п. 2)). Поэтому, если не хотите налогового спора, исчисляйте НДФЛ с дохода в размере коммуналки с учетом НДС и удерживайте налог при выплате работнику денег по любым основаниям, например из зарплаты. Хотя поспорить можно: компания заинтересована в сотруднике и сказать, что жилье предоставляется в его интересах, можно только с очень большой натяжкой. То есть можно попытаться доказать налоговикам, что спорные суммы вообще нельзя считать доходом работника.

Другая позиция заключается в том, что доходом возмещение расходов на коммуналку признаем, но — необлагаемым. Ведь возмещение расходов на коммуналку по предоставленному работнику собственному или арендованному жилью можно квалифицировать как компенсацию, которая выплачивается сотруднику в связи с переездом (п. 3 ст. 217 НК РФ). И если вы готовы отстаивать свое мнение в суде, можете эти деньги в базу по НДФЛ не включать (Постановления ФАС ВСО от 11.09.2013 № А19-2330/2013; ФАС ДВО от 25.01.2013 № Ф03-5923/2012; ФАС МО от 21.03.2011 № КА-А40/1449-11). В защиту своей позиции приведите, например, такие доводы:

налоговое законодательство не содержит определение понятия компенсационных выплат, связанных с выполнением трудовых обязанностей. И значит, это понятие используется в том значении, которое приведено в Трудовом кодексе (п. 1 ст. 11 НК РФ). А из положений ТК РФ следует, что компенсации, которые выплачиваются работникам в целях возмещения затрат, связанных с исполнением трудовых обязанностей, не входят в систему оплаты труда (ст. 164 ТК РФ). К таким компенсациям относятся и выплаты, возмещающие работнику затраты на переезд на работу в другую местность, в том числе расходы по обустройству на новом месте жительства (ст. 169 ТК РФ);

обеспечение работника жильем производится в интересах компании как работодателя;

предоставление сотрудникам жилья при переезде на работу в другую местность предусмотрено трудовыми договорами и (или) коллективным договором;

оплата коммуналки перечисляется арендодателю либо непосредственно обслуживающим организациям (если квартира в собственности компании).

Впрочем, в случаях, когда работники арендуют жилье самостоятельно, а работодатель компенсирует им расходы на аренду, суды тоже становятся на сторону организаций, соглашаясь, что эти выплаты являются компенсационными и НДФЛ не облагаются (Постановление АС СЗО от 28.08.2014 № А56-50900/2013).

Страховые взносы. У вашей организации с проживающим в квартире работником заключены сразу два договора — трудовой и гражданско-правовой (договор ссуды). Поэтому неясно, нужно ли облагать оплату потребляемой им коммуналки (включая НДС) страховыми взносами. Ведь коммунальные платежи можно квалифицировать трояко:

В поддержку этой точки зрения высказываются и специалисты Минтруда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОТОВА Любовь Алексеевна

Заместитель директора Департамента развития социального страхования Минтруда России

“Коммунальные платежи, которые организация оплачивает за своего работника, проживающего в ее квартире, — это выплаты в рамках трудовых отношений. Они признаются объектом обложения страховыми взносами в соответствии с ч. 1 ст. 7 Закона № 212-ФЗ”.

<или>как выплаты, в принципе не являющиеся объектом обложения страховыми взносами. Этот подход можно обосновать так. Предметом договора ссуды не является выполнение работ или оказание услуг в рамках трудовых отношений, значит, правоотношения в рамках этого договора не подпадают под действие ч. 1 ст. 7 Закона № 212-ФЗ. Кроме того, деньги за коммуналку выплачиваются не работнику, а непосредственно обслуживающим организациям в соответствии с договорами, заключенными между юридическими лицами. Следовательно, эти платежи не включаются в базу для начисления страховых взносов. Известны решения судов, в которых судьи занимали такую позицию в отношении арендных платежей, уплачивавшихся организациями за жилье, переданное в безвозмездное пользование своим работникам (Постановление АС ВВО от 23.09.2014 № А79-9759/2013).

НДС. Оплачивая счета поставщиков коммунальных услуг, работнику вы никаких услуг не оказываете, то есть объекта налогообложения по НДС не возникает (подп. 1 п. 1 ст. 146 НК РФ).

Что же касается входного налога по коммуналке, то, на наш взгляд, его нельзя принять к вычету, поскольку организация не использует коммунальные услуги в деятельности, облагаемой НДС. Ведь предоставление жилья в жилом фонде любых форм собственности НДС не облагается (подп. 10 п. 2 ст. 149 НК РФ). И следовательно, условие для получения вычета, прописанное в подп. 1 п. 2 ст. 171 НК РФ, не выполняется.

С другой стороны, если деятельность, в которой задействованы работники, облагается НДС, то можно сказать, что и приобретение коммунальных услуг обусловливает возможность ведения этой деятельности. То есть входной налог по коммуналке можно принять к вычету. Но тут уж без спора с налоговиками не обойдется.

Налог на прибыль. По мнению Минфина, расходы на оплату жилья для работников можно учитывать в «прибыльных» расходах лишь в размере, не превышающем 20% от начисленной месячной зарплаты, как часть ее, выплачиваемую в натуральной форме. И конечно, при условии заключения трудового договора, в котором оговорено предоставление жилья работнику (Письма Минфина от 19.05.2015 № 03-03-06/28809, от 22.10.2013 № 03-04-06/44206, от 30.09.2013 № 03-03-06/1/40369). В противном случае эти выплаты не учитываются для целей налогообложения наравне с другими расходами, произведенными в пользу работников и упомянутыми в п. 29 ст. 270 НК РФ (Письмо УФНС по г. Москве от 16.04.2007 № 20-12/035156).

Надо полагать, что в эти 20% зарплаты должна укладываться и коммуналка. Хотя в суде, возможно, вы сможете доказать, что вправе учесть такие затраты в составе расходов на оплату труда полностью, поскольку понесены они для обеспечения исполнения работниками своих трудовых обязанностей, а не для удовлетворения их личных потребностей в жилье (Постановление ФАС МО от 10.07.2012 № А40-82827/11-129-357).

На наш взгляд, для включения затрат на коммуналку в состав расходов по налогу на прибыль не имеет значения факт признания или непризнания этих выплат объектом обложения НДФЛ и страховыми взносами. Отсутствие такой связи подтверждает и Минфин, например, рассматривая возможность признания налоговыми расходами затрат на доставку сотрудников к месту работы (Письмо Минфина от 21.04.2014 № 03-03-06/1/18198).

Перечень расходов на оплату труда открытый. И к ним относятся расходы, связанные с содержанием работников, предусмотренные коллективным или трудовыми договорами (п. 25 ст. 255 НК РФ). В этом случае в трудовом договоре нужно прописать обязанность вашей организации предоставить работнику жилье (ч. 4 ст. 57 ТК РФ). Но скорее всего, мирно решить с налоговиками вопрос об учете коммуналки в расходах все равно не получится. Вот как нам прокомментировал это специалист ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

НОВОСЕЛОВ Константин Викторович

Государственный советник РФ 2 класса, к. э. н.

“К расходам организации на оплату труда относится в числе прочего стоимость коммунальных услуг и жилья, бесплатно предоставляемых работникам, но лишь в случаях, предусмотренных законодательством РФ (п. 4 ст. 255 НК РФ).

Помимо этого, в НК РФ установлен прямой запрет на учет для целей налогообложения прибыли расходов по оплате путевок на лечение или отдых, развлечений, товаров для личного потребления работников, а также других аналогичных расходов, произведенных в пользу работников (п. 29 ст. 270 НК РФ).

Исходя из этого, расходы организации по оплате коммунальных платежей и платежей за услуги связи, понесенные за работника, могут быть учтены только при условии, что они произведены в соответствии с требованиями законодательства РФ. Если же обязанность по оплате указанных платежей возникла у организации не в силу законодательства РФ, а на основании заключенного трудового договора и договора безвозмездного пользования квартирой, то эти расходы не учитываются в составе расходов, уменьшающих налоговую базу по налогу на прибыль”.

Бухгалтерский учет. Коммунальные платежи относятся к расходам по обычным видам деятельности — на содержание и эксплуатацию основных средств (п. 4 ПБУ 6/01; пп. 5, 7 ПБУ 10/99). Как правило, стоимость коммуналки за текущий месяц становится известна только в следующем, поэтому в бухгалтерской учетной политике лучше прописать, что такие расходы признаются в периоде получения счетов на оплату коммунальных услуг (ч. 3 ст. 8 Закона от 06.12.2011 № 402-ФЗ; п. 7 ПБУ 1/2008; п. 16 ПБУ 10/99).

Содержание операции

Дт

Кт

В периоде получения счетов на оплату коммуналки

Приняты к учету расходы на коммунальные услуги

26 «Общехозяйственные расходы»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по квартире за коммунальные услуги»

Начислены страховые взносы с дохода в виде стоимости коммунальных услуг (безопасный вариант)

69 «Расчеты по социальному страхованию и обеспечению»

Оплачены коммунальные услуги

76, субсчет «Расчеты по квартире за коммунальные услуги»

51 «Расчетные счета»

При любой выплате работнику денег

Удержан НДФЛ с дохода работника в виде потребленных коммунальных услуг (безопасный вариант)

70 «Расчеты на оплату труда»

68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»

***

Если квартира, предоставленная иногороднему сотруднику, находится в собственности организации и признана в налоговом учете объектом основных средств, то коммунальные платежи по ней нельзя учитывать как затраты на содержание и эксплуатацию ОС (подп. 2, 6 п. 1 ст. 254 НК РФ). Ведь затраты в виде стоимости безвозмездно переданного имущества и расходов, связанных с такой передачей, не учитываются для целей налогообложения (п. 16 ст. 270 НК РФ). И суды согласны с тем, что коммунальные платежи и прочие расходы по имуществу, которое передано в безвозмездное пользование другому лицу, не уменьшают налоговую базу по прибыли (Постановления ФАС ПО от 25.07.2014 № А57-15331/2013; ФАС ЗСО от 09.08.2012 № А75-7749/2010). Такого же мнения придерживается и налоговая служба.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“По общему правилу основные средства, переданные в безвозмездное пользование, в налоговом учете исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются для целей налогообложения (п. 16 ст. 270 НК РФ). И это еще один аргумент, чтобы не признавать расходы на оплату коммунальных услуг по квартире, переданной в безвозмездное пользование работнику, при определении налоговой базы по налогу на прибыль”.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

■

Н.А. Мацепуро, юрист

Изменение условий труда и обучение при модернизации производства: порядок действий работодателя