На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Какие вычеты по НДС можно отложить на завтра

Теперь в любом квартале в течение 3 лет с даты принятия покупки на учет вы можете заявить указанные в п. 2 ст. 171 НК вычеты, то есть вычеты того НДС, который (п. 1.1 ст. 172 НК РФ):

<или>предъявил вам поставщик при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав);

<или>вы заплатили при ввозе товаров в Россию.

Как ранее разъясняли нам в ФНС, это касается только товаров, работ услуг, принимаемых на учет начиная с 1 января 2015 г. (см. ,2015, № 11, с. 16).

Последний квартал, в котором можно заявить вычет, — тот, в который попадает дата истечения 3 лет с момента принятия покупки на учет (Письмо Минфина от 12.05.2015 № 03-07-11/27161), несмотря на то что декларация за него подается уже за пределами этих 3 лет.

Счет-фактуру нужно зарегистрировать в книге покупок за тот квартал, в котором вы будете заявлять вычет. И как-то обосновывать, почему вы выбрали именно этот квартал, не нужно.

Эта замечательная возможность не только облегчила жизнь бухгалтерам, но и вызвала у них вопросы о том, можно ли переносить на будущее вычет НДС по отдельным операциям.

НДС по экспорту, строительству хозспособом и изготовлению продукции с длительным циклом производства

К. Спиваковская, главбух

Разрешите противоречие с экспортными вычетами НДС. С одной стороны, в Налоговом кодексе осталось указание на то, что вычеты применяются на момент определения налоговой базы по экспорту (п. 3 ст. 172 НК РФ). С другой стороны, это вычеты НДС по приобретенным товарам, работам и услугам, которые просто были использованы для экспортных операций. То есть те самые вычеты, которые с 2015 г. разрешено переносить на будущее в течение 3 лет с даты принятия покупки на учет (п. 1.1 ст. 172, п. 2 ст. 171 НК РФ). Так можно их все-таки переносить или нет?

Переносить их можно. Вопрос в том — на основании какой нормы. От ответа на этот вопрос зависит срок, внутри которого вы можете заявить вычет. Существуют два подхода.

Обоснование: нормы о моменте вычета по названным операциям (пп. 3, 5 ст. 172, п. 10 ст. 167, п. 6 ст. 171 НК РФ) являются специальными по отношению к новой норме о возможности переносить вычет. Поэтому у них приоритет.

Поэтому перенести эти вычеты на другие кварталы можно в прежнем порядке, то есть на основании п. 2 ст. 173 НК. Как постановил ВАС, этот пункт позволяет заявить вычеты в любом квартале в течение 3 лет с окончания того квартала, в котором возникло право на вычет, то есть были выполнены все условия для него (пп. 27, 28 Постановления ВАС от 30.05.2014 № 33).

Например, товары, использованные для производства отгруженной на экспорт продукции, вы приняли на учет в I квартале 2015 г., а налоговая база по экспорту возникла в IV квартале 2015 г. Это будет первый из кварталов, в который вы можете поставить вычет (если у вас уже выполнены все условия для него). Три года с конца этого квартала истекают 31.12.2018. Поэтому последним кварталом для заявления вычета будет III квартал 2018 г., поскольку декларация за IV квартал 2018 г. подается уже после 31.12.2018.

Даже если момент определения налоговой базы по названным операциям наступает уже после истечения 3 лет с даты принятия соответствующих товаров, работ, услуг к учету, вычет не сгорает — его можно применить на дату отгрузки. Такие разъяснения Минфин дал применительно к производству товаров с длительным циклом изготовления (Письмо Минфина от 15.06.2015 № 03-07-11/34361).

ПОДХОД 2. Эти вычеты можно переносить на основании новой нормы, так как она более поздняя по сравнению со специальной.

Этот подход дает налогоплательщикам меньше времени для заявления рассматриваемых вычетов.

Ведь в соответствии с ним получается, что заявить их можно начиная с того квартала, за который определяется налоговая база по этим операциям (если на этот момент уже выполнены все условия для вычета), и заканчивая тем, на который приходится дата истечения 3 лет с момента принятия на учет соответствующих товаров, работ, услуг. В нашем примере таким последним кварталом был бы I квартал 2018 г. (см. ,2015, № 11, с. 16) (Письмо Минфина от 12.05.2015 № 03-07-11/27161).

Кроме того, этот подход предполагал бы, что если момент определения налоговой базы по таким операциям наступает после истечения 3 лет с даты принятия на учет, то налогоплательщик вообще остается без вычета, что, очевидно, неправильно.

На наш взгляд, верным является подход 1.

А вот мнение специалиста ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“В отношении вычетов исчисленного НДС при строительстве хозспособом и вычетов при производстве длительного цикла действует специальное правило: они признаются на момент определения налоговой базы по названным операциям. По указанным вычетам действует другой трехлетний срок — предусмотренный п. 2 ст. 173 Налогового кодекса.

Таким образом, руководствуясь пп. 27, 28 Постановления Пленума ВАС от 30.05.2014 № 33, эти вычеты можно заявить за любой из входящих в соответствующий 3-летний срок налоговых периодов при выполнении условий, предусмотренных статьями 171, 172 НК”.

При переносе экспортного вычета на будущее нужно заполнить раздел 5 декларации — так же, как в случае с заявлением вычета по счету-фактуре, полученному уже после определения налоговой базы по экспорту (см. ,2015, № 16, с. 85).

НДС по командировочным расходам и другие вычеты с особенностями

С. Зорина, г. Санкт-Петербург

Переносить на будущее можно вычеты, которые указаны в п. 2 ст. 171 НК. Под него, в принципе, подпадает вычет НДС по командировочным расходам — это вычет налога, предъявленного нам при приобретении товаров, работ, услуг. Однако сами вычеты по командировкам указаны в другом пункте ст. 171 НК (п. 7 ст. 171 НК РФ). Означает ли это, что их нельзя переносить в другие кварталы?

: Такая же ситуация сложилась и с другими вычетами, которым посвящены отдельные пункты ст. 171 НК:

НДС, предъявленного подрядчиками при проведении ими капстроительства (п. 6 ст. 171 НК РФ);

На наш взгляд, переносить их на другие кварталы можно.

В п. 2 ст. 171 Налогового кодекса в общем сформулировано, какой НДС в принципе подлежит вычету. А в отдельных пунктах этой статьи установлены уже особенности для некоторых его «разновидностей». То есть все названные вычеты предусмотрены и п. 2 ст. 171 НК тоже. Дополнительный аргумент — толкование неустранимых противоречий в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

А вот как ответил на этот вопрос специалист ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“На вычеты НДС по командировочным и представительским расходам распространяется п. 1.1 ст. 172 Налогового кодекса. То есть эти вычеты можно заявить за любой из входящих в соответствующий 3-летний срок налоговых периодов с момента принятия к учету товаров, работ, услуг”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Последствия переноса вычета НДС по представительским расходам

А. Резниченко, г. Саратов

Для НДС по представительским расходам есть специальное правило: к вычету его можно принять только в той части, в которой расходы укладываются в «прибыльный» норматив — не более 4% от расходов на оплату труда за отчетный (налоговый) период по налогу на прибыль (п. 7 ст. 171, п. 2 ст. 264 НК РФ). Означает ли это, что такой вычет НДС привязан именно к тому кварталу, в котором «представительские» товары, работы, услуги приняты на учет, и его нельзя переносить?

: Вовсе нет. Это всего лишь означает, что размер подлежащего вычету НДС следует определить по данным этого квартала. А поставить вычет можно и в любой другой квартал в течение следующих 3 лет.

А. Резниченко, г. Саратов

Если такой вычет НДС переносить на будущее, то в каком-то периоде общая сумма «представительских» вычетов может превысить сумму входного НДС, приходящуюся на величину признаваемых в этом периоде в налоговом учете представительских расходов. Допустимо ли это?

: Вполне. Пусть в III квартале у вас были представительские расходы. Вся их сумма не «помещается» в норматив, исчисленный для налога на прибыль по итогам 9 месяцев. По этому нормативу вы определяете, какую часть НДС можете взять к вычету. Но этот вычет вам сейчас не нужен, и вы оставляете его на счете 19. Три года, в течение которых вы можете принять его к вычету, отсчитываете от даты принятия «представительских» товаров, работ, услуг к бухучету.

Затем по итогам года норматив вырос, и в него уже укладывается вся сумма представительских расходов. Поэтому в IV квартале у вас возникает право на вычет остатка НДС по ним (Письмо Минфина от 06.11.2009 № 03-07-11/285). Но и этот вычет вам пока не нужен, и вы тоже откладываете его на потом. Обратите внимание: 3 года для принятия к вычету НДС с остатка все равно отсчитываются от даты принятия «представительских» товаров, работ, услуг к бухучету, то есть от III квартала.

В I квартале следующего года:

вы решили принять весь этот НДС к вычету;

у вас были новые представительские расходы, которые «съели» весь норматив за I квартал. НДС по ним вы тоже ставите к вычету.

В результате общая сумма «представительского» вычета НДС за I квартал окажется больше, чем приходящаяся на принимаемые для налога на прибыль представительские расходы за этот квартал. Если это вызовет у инспекции вопросы, поясните, что такая ситуация сложилась из-за переноса вычета по правилам п. 1.1 ст. 172 НК.

Внутри 3 лет с даты принятия на учет можно сдать уточненку за любой из кварталов

А. Козырева, г. Углич

Сомневаемся, не означает ли новое право откладывать вычет запрета на подачу уточненной декларации с этим вычетом за те кварталы, в которые сразу его не поставили. Например, в III квартале 2015 г. мы приняли товар на учет, получили счет-фактуру. В этом квартале НДС к вычету по какой-то причине принимать не стали. Следующие несколько кварталов для вычета нам тоже не подошли. Решили дальше не откладывать, поставить вычет в III квартал 2015 г. и сдать уточненную декларацию за него. А допустимо ли теперь это, учитывая, что у нас есть право учесть этот вычет в будущих кварталах?

: Спешим успокоить: допустимо. В такой ситуации вы можете подать уточненную декларацию за любой из кварталов, входящих в трехлетний срок с даты принятия покупки на учет, начиная с того, в котором у вас впервые были выполнены все условия для вычета (п. 2 ст. 81 НК РФ). И в этой декларации показать не заявленный сразу вычет. ■

Н.Г. Бугаева, экономист

Особенности заполнения 4-ФСС по итогам 9 месяцев 2015 года

Этим летом ФСС принял сразу несколько нормативных документов, вносящих изменения в Порядок заполнения формы 4-ФСС. Начнем с тех поправок, которые будут интересны большинству страхователей.

В Порядке заполнения теперь нет требования об обязательном проставлении в расчете 4-ФСС печати — на титульном листе и при внесении исправлений. Поскольку не все организации сегодня обязаны ее иметь, печать ставится в форме только при ее наличии (пп. 2, 5.16 приложения № 2 к Приказу ФСС от 26.02.2015 № 59 (далее — приложение № 2)). В этом вопросе ФСС просто восполнил очередной пробел. До внесения изменений в Порядок Фонд также разъяснял, что территориальные органы были не вправе отказать в приеме у АО или ООО расчета 4-ФССиз-за отсутствия печати (Информация ФСС от 10.06.2015).

Аналогично в заявлениях о зачете/возврате сумм излишне уплаченных страховых взносов, пеней и штрафов, а также о возврате излишне взысканных сумм печать нужно ставить тоже только при ее наличии (приложения № 2, 3, 4 к Приказу ФСС от 17.02.2015 № 49).

В соответствии с поправками численность женщин, указываемая на титульном листе, теперь определяется как количество застрахованных женщин, а не работающих (п. 5.14 приложения № 2). Предыдущая формулировка вызывала вопросы, например: нужно ли включать в число «работающих женщин» тех, кто находится в отпуске по уходу за ребенком? Ведь формально в этот период они не работают (трудовые функции не выполняют), хотя с ними и не расторгнуты трудовые договоры. По обновленному же Порядку понятно, что учитывать их нужно.

Нет больше сомнений и в отношении женщин, с которыми заключены ГПД. Их в указанный показатель включать не надо. Ведь выплаты по таким договорам взносами в ФСС не облагаются (п. 2 ч. 3 ст. 9 Закона от 24.07.2009 № 212-ФЗ). Правда, с выплат по ГПД могут начисляться взносы «на травматизм», если соответствующее условие прописано в договоре (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ). В этом случае женщина должна быть учтена и в числе застрахованных женщин.

В таблице 7 формы, где показываются расчеты по обязательному страхованию «на травматизм», в строке 3 нужно отражать суммы доначисленных взносов по результатам не только выездных, но и камеральных проверок (п. 26.3 приложения № 2). Раньше доначисления по камеральным проверкам надо было показывать в строке 5. А теперь в ней надо отмечать только суммы взносов, доначисленных самим страхователем (п. 26.5 приложения № 2). То есть суммы доначислений по камералке «переехали» из строки 5 в строку 3. Поэтому если в I полугодии 2015 г. вам доначисляли суммы взносов «на травматизм» по итогам камеральных проверок и в форме 4-ФСС за I полугодие вы показали их в строке 5 таблицы 7, теперь эти суммы нужно перенести в строку 3.

Главные особенности для «пилотников» следующие. Страхователи не заполняют строки 15 таблиц 1 и 7, в которых должны отражаться расходы по обязательному социальному страхованию (разд. II приложения к Приказу ФСС от 23.06.2015 № 267). И это вполне логично, ведь пособия, которые выплачиваются за счет средств работодателя за первые 3 дня нетрудоспособности работника (возникшей из-за болезни или полученной травмы), в форме 4-ФСС не отражаются. А больше никаких расходов на выплату пособий у этих страхователей не возникает. По этой же причине таблицы 2, 5 и 8, предназначенные для расшифровки расходов по обязательному страхованию, они тоже не заполняют и не представляют страницы с этими таблицами в ФСС (разд. II приложения к Приказу ФСС от 23.06.2015 № 267).

Все эти правила применимы, если страхователь стал участником проекта с начала календарного года. Но последние четыре региона с легкой руки правительства присоединились к проекту с июля, и для них действуют свои «переходные» положения (п. 3 Изменений, утв. Постановлением Правительства от 25.12.2014 № 1484). Заполнять форму 4-ФСС по-особенному они впервые должны по итогам 9 месяцев 2015 г. Так как с начала года какие-то возмещаемые из ФСС пособия своим работникам они, возможно, уже выплачивали, то в строки 15 таблиц 1 и 7 им не надо вносить сведения о расходах на соцстрахование только за последние 3 месяца текущего периода (июль, август и сентябрь). А общая сумма расходов в графе 3 будет такой же, как и в расчете за I полугодие. При этом в таблицах 2, 5 и 8, где расшифровываются сведения о расходах, информация будет также указываться по данным за первые 6 месяцев 2015 г. (разд. III приложения к Приказу ФСС от 23.06.2015 № 267)

Если же у организации в I полугодии текущего года были расходы, не принятые к зачету ФСС, то в отчетности за 9 месяцев и за 2015 г. на эти незачтенные суммы уменьшается сумма расходов в строке 15 таблицы 1 (таблицы 7, если речь идет о страховании «на травматизм») в графе 1 «на начало отчетного периода» и значение общей суммы в графе 3. Также соответствующие значения нужно будет уменьшить в таблице 5 (или 8) в зависимости от того, какие именно расходы уменьшаются (разд. III приложения к Приказу ФСС от 23.06.2015 № 267). ■

Беседовала корреспондент ГК А.В. Хорошавкина

Кто должен платить экологический сбор

НЕФЕДЬЕВ Николай Борисович

Заместитель директора Департамента государственной политики и регулирования в сфере охраны окружающей среды Минприроды России

По Закону до 15 октября некоторым организациям надо внести в бюджет новый неналоговый платеж — экологический сбор за 9 месяцев 2015 г. (п. 2 ст. 23 Закона от 29.12.2014 № 458-ФЗ) Но нормативных актов о том, кто именно и как должен его рассчитывать и платить, пока нет. За разъяснениями мы обратились в Минприроды России.

Николай Борисович, когда будут утверждены необходимые правовые акты, разъясняющие порядок уплаты экологического сбора? Не планируется ли в связи с их отсутствием отложить первый срок уплаты экологического сбора?

Н.Б. Нефедьев: В августе 2015 г. в Правительство РФ был направлен проект постановления «Об установлении порядка взимания экологического сбора (в том числе порядка его исчисления, срока уплаты, порядка взыскания, зачета, возврата излишне уплаченных или излишне взысканных сумм экологического сбора)». Надеемся, что в ближайшее время это постановление будет принято.

Экологический сбор в отношении товаров, подлежащих утилизации после утраты ими потребительских свойств, должны будут уплачивать производители и импортеры, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров. Постановление устанавливает порядок исчисления сбора, срок его уплаты, порядок взыскания, зачета или возврата переплаты. Такие подлежащие утилизации товары (включая упаковку) перечислены в Перечне (утв. Постановлением Правительства от 26.12.2013 № 1291).

Сбор будет уплачиваться в начале года, следующего за годом выпуска товара в обращение. Для подтверждения правильности исчисления суммы экологического сбора организации должны будут представлять форму по расчету его суммы и документы об уплате сбора в территориальный орган Росприроднадзора.

По всей видимости, на 2015 г. будут установлены нулевые нормативы платы по всему Перечню. То есть в 2015 г. организациям не надо будет уплачивать экологический сбор. Однако форму по его расчету исходя из нулевой ставки все равно необходимо будет представить.

По общему правилу организации и предприниматели и сейчас должны платить за размещение отходов. Получается, некоторым из них придется вносить деньги и за утилизацию. Нет ли здесь дублирования платежа?

Н.Б. Нефедьев: Нет, дублирование исключено. Плата взимается за негативное воздействие на окружающую среду при размещении отходов, а именно — за хранение и за захоронение отходов на полигонах твердых бытовых отходов и других объектах. А экологический сбор платят те, кто не хотят или не могут утилизировать свои отходы.

Обязанность вносить экологический сбор возложена на производителей и импортеров некоторых групп товаров. Какие это группы: продовольствие, одежда, оборудование?

Н.Б. Нефедьев: Минприроды России разработало проект постановления Правительства РФ «О ставках экологического сбора по каждой группе товаров, подлежащих утилизации после утраты ими потребительских свойств, уплачиваемого производителями, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров». Проект подготовлен во исполнение принятых в конце минувшего года поправок в Закон «Об отходах производства и потребления» (Закон от 29.12.2014 № 458-ФЗ).

Если правительство утвердит предложение Минприроды, фиксированные ставки экологического сбора будут установлены со следующего года по девяти укрупненным группам товаров и продукции: бумага и картон; стекло и изделия из него; резина и изделия из нее; топливо, нефть и продукты перегонки; текстиль и изделия из него; древесина и изделия из нее; пластмассы и изделия из них; электронная и электробытовая техника; изделия из металлов.

Будет ли иметь значение, откуда ввозится товар?

Н.Б. Нефедьев: Нет, из какой конкретно страны ввозится товар, значения не имеет.

Организации, которых касаются новые требования, могут не платить экологический сбор, если самостоятельно утилизируют ввезенные (произведенные) ими товары. Как предполагается организовать этот процесс?

Н.Б. Нефедьев: Акты законодательного регулирования, касающиеся порядка, форм и сроков представления производителями, импортерами товаров, подлежащих утилизации, отчетности о выполнении нормативов утилизации отходов от использования товаров, готовятся для направления на заключение в Минюст России. Сразу после этого проект постановления Правительства РФ будет незамедлительно внесен в Правительство РФ. Ориентировочный срок внесения — сентябрь 2015 г.

В этот же период к внесению в Правительство РФ запланирован проект постановления «Об утверждении порядка декларирования производителями, импортерами товаров, подлежащих утилизации, количества выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров (в том числе упаковки)».

Будут ли какие-то льготы для тех производителей (импортеров), чья продукция сделана из биоразлагаемых материалов (то есть ее утилизация после утраты товаром потребительских свойств не требуется)?

Какой государственный орган (органы) будет контролировать соблюдение обязанностей по утилизации ввезенных (произведенных) товаров, по уплате сбора и сдаче отчетности?

Н.Б. Нефедьев: Планируется, что таким органом будет Росприроднадзор. Для этой цели будут внесены изменения в положение о службе.

Сможет ли организация передать обязанность утилизировать свои товары (внести экологический сбор) другому лицу по договору, как это сегодня делается в отношении, например, офисных отходов?

Н.Б. Нефедьев: Да, возможны оба варианта: самостоятельно выполнять эти обязанности либо передать их другому лицу.

Также организация вправе передавать полномочия по уплате экологического сбора своим филиалам либо уплачивать его от своего имени. В этом случае возможна ситуация, когда хозяйственную деятельность по производству или импорту подлежащих утилизации товаров ведут подразделения, расположенные в других субъектах РФ. Однако головная организация уплачивает экологический сбор и сдает отчетность в территориальный орган Росприроднадзора по месту своей государственной регистрации.

■

М.Г. Суховская, юрист, Е.А. Шаронова, экономист

Налоговая выгода как она есть

В каких ситуациях налоговики усмотрят получение необоснованной налоговой выгоды

Мы завершаем свое знакомство с Обзором Верховного суда по налоговым спорам за 2014 г. и первое полугодие 2015 г., который ФНС довела до территориальных инспекций для использования в работе. Заключительным этапом станет описание конкретных ситуаций, в которых наличие необоснованной налоговой выгоды будет для проверяющих практически очевидным фактом.

Но прежде чем мы приступим к анализу этих ситуаций, напомним, что доказывать наличие признаков необоснованной налоговой выгоды должна инспекция (п. 2 Постановления Пленума ВАС от 12.10.2006 № 53 (далее — Постановление № 53)). И каждое обстоятельство получения налогоплательщиком такой выгоды должно быть подтверждено в ходе налоговой проверки неоспоримыми доказательствами (Письмо ФНС от 24.07.2015 № ЕД-4-2/13005@).

СИТУАЦИЯ 1. Фирме оказаны консультационные услуги на большую сумму, а сопутствующая первичка выглядит слишком формальной

В рассмотренном деле стоимость оказанных консультационных юридических услуг была не просто большой, а очень большой, судя по сумме НДС, которую организация-заказчик приняла к вычету, — почти 7 млн руб. Полагаем, что это сразу насторожило проверяющих, после чего они уже начали копать глубже. Результатом «раскопок» стал вывод о том, что затраты на эти услуги экономически необоснованны и документально не подтверждены.

1) договор носит обезличенный характер и не содержит конкретной информации об оказываемых услугах. В нем не указано, по каким вопросам проводились консультации, в течение какого периода времени, с целью получения какого результата для заказчика;

2) акты сдачи-приемки услуг, предоставленных по договору, носят формальный характер, они все идентичны по содержанию, в них имеется лишь обобщенная информация. Из актов невозможно установить фактический объем и характер работы, проделанной исполнителем, поскольку в них отсутствуют:

ссылки на отчеты исполнителей;

информация о том, кем и какие конкретно консультации или услуги оказаны за определенный месяц;

данные о формировании цены и определении стоимости по видам конкретных оказанных услуг.

В качестве единицы измерения работ в актах указано «мес.»;

3) в имеющихся счетах-фактурах в графе «наименование товара (работ, услуг)» указаны номер и дата договора, что не может быть расценено как наименование самой услуги;

4) в отчетах исполнителя перечень услуг приведен в ряде случаев без ссылок на какие-либо документы (сведения или информацию), сопровождающие оказание перечисленных услуг. Также отсутствуют даты, стоимость вида оказанных услуг, конкретный исполнитель, отчеты представлены не за весь период оказания услуг. То есть невозможно установить, оказывались ли услуги ежемесячно.

Также суды критически оценили причины, побудившие фирму-заказчика воспользоваться юридическими и консультационными услугами «со стороны», притом что у нее имелись штатные юрисконсульты. Заказчик объяснил, что именно в проверяемом периоде у него резко вырос объем договоров с контрагентами, увеличилось количество судебных разбирательств, проверок и иных мероприятий, требующих наличия специалистов. Однако никаких доказательств такого неожиданного «роста» представлено не было.

Далеко не последнюю роль сыграл и тот факт, что в ходе встречной проверки организации-исполнителя налоговикам не удалось подтвердить обстоятельства оказания спорных услуг. Выяснилось, что та по адресу регистрации не находится, документы по требованию не представила, последний раз отчетность сдавала давно.

Итог. Поскольку факт оказания консультационных услуг был признан неподтвержденным, фирме было отказано в принятии к вычету НДС по ним. Как следствие, доначисление НДС, а также пеней и штрафа.

СИТУАЦИЯ 2. Компания переходит с УСНО на общий режим в связи с созданием филиала и затем подает декларацию по НДС, где заявлен налог к возмещению из бюджета

головной офис и филиал находились в пределах одной административно-территориальной единицы (маленький город);

директор компании и директор филиала — один и тот же человек;

расчетный счет филиалу не открывался, работники в него не принимались;

компания не передавала филиалу какое-либо имущество для оборудования рабочих мест;

отсутствовали документы, подтверждающие ведение хозяйственной деятельности именно филиалом;

в налоговой отчетности сведения о деятельности филиала не отражались.

Суды согласились с налоговиками, указав, что одним из основных признаков обособленного подразделения, включая филиал, является фактическое его функционирование либо способность к такому функционированию. А в рассматриваемом случае филиал, указанный в учредительных документах компании, на самом деле не существовал.

Итог. По всему выходит, что регистрация филиала и досрочный «слет» с УСНО нужны были компании лишь для возмещения НДС по сделке, заключенной в текущем году. Однако налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели (п. 9 Постановления № 53). Поэтому ИФНС правомерно отказала компании — бывшему упрощенцу в возмещении НДС.

СИТУАЦИЯ 3. Из компании, применяющей ЕНВД, в течение короткого промежутка времени большое количество сотрудников увольняется в порядке перевода во вновь созданные фирмы

Скорее всего, налоговики сразу заподозрят, что причина столь массовой утечки кадров — в необходимости раздробить бизнес, чтобы не потерять право на применение ЕНВД из-за превышения лимита по среднесписочной численности работников (до 100 человек включительно (подп. 1 п. 2.2 ст. 346.26 НК РФ)). И начнут выяснять всю подноготную тех фирм, куда перешел персонал компании-вмененщика.

все работники трех «свежесозданных» фирм (к слову сказать, применявших с момента создания УСНО) ранее работали в компании-вмененщике, после перехода их трудовые функции, должности, рабочие места и оклады не изменились;

руководителями этих фирм были назначены бывшие сотрудники вмененщика;

доходная часть новых фирм состояла исключительно из оплаты за услуги, которые они оказывали компании-вмененщику (то есть та была единственным потребителем оказываемых ими услуг), а расходная — из выплаты зарплаты, уплаты налогов и оплаты банковских услуг. Собственных денежных средств и дополнительных доходов фирмы не имели. Также у них отсутствовали основные средства, производственные активы, помещения и транспорт;

все три фирмы находились по одному адресу, их счета были открыты в одном банке.

Итог. Суды согласились с инспекторами, что названные обстоятельства в своей совокупности и взаимосвязи доказывают, что деятельность вновь созданных фирм носила формальный характер. Их создание было направлено лишь на то, чтобы сохранить право на применение льготного режима (ЕНВД) путем перевода туда части работников и минимизировать налоговые платежи путем неуплаты налога на прибыль, НДС и налога на имущество организаций. Таким образом, доначисление названных налогов в этой ситуации вполне законно и обоснованно.

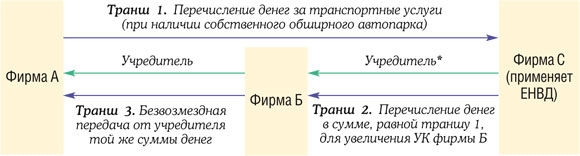

СИТУАЦИЯ 4. Фирма безвозмездно получает крупные суммы от своего учредителя — юридического лица, чья доля в уставном капитале фирмы превышает 50%

«Ну и что?» — спросите вы. Закон это не запрещает. Совершенно верно. А еще полученные от такого учредителя деньги и имущество не учитываются для целей налогообложения прибыли (подп. 11 п. 1 ст. 251 НК РФ). И наверняка проверяющие захотят узнать, что же из себя представляет столь добрый учредитель. По крайней мере, в одном из дел, дошедших до ВС, было именно так (Определение ВС от 10.12.2014 № 303-КГ14-4580).

И вот при ближайшем рассмотрении выясняется, что организация-учредитель в период, когда имело место безвозмездное перечисление денег, никакой деятельности фактически не вела, чистой прибыли не имела, также у нее не было ни основных средств, ни работников.

«Та-а-а-ак, это уже интереснее!» — подумали налоговики и стали проверять еще тщательнее. В результате всплыла следующая отработанная схема (проверяемая организация — фирма А).

* Фирма С вводится в состав участников фирмы Б с долей 99% в день первого транша.

Немаловажные детали этого конкретного дела:

весь этот «круговорот денег в природе» происходил в течение считанных дней;

все три фирмы являлись взаимозависимыми лицами (в составе учредителей каждой компании фигурировал один и тот же человек);

фирма А (именно у нее проходила выездная проверка) на протяжении нескольких лет не имела прибыли при значительных оборотах в ходе предпринимательской деятельности.

Как видим, деньги, перечисляемые фирмой А за транспортные услуги, которые включались в «прибыльные» расходы, возвращались к ней обратно в виде сумм, не облагаемых налогом на прибыль.

Итог. Нетрудно догадаться, что фирме А по полной программе доначислили и налог, и пени, и штраф. И убедить суды в своей невиновности у нее не получилось.

СИТУАЦИЯ 5. Товар приобретен через цепочку посредников, в результате чего его стоимость с момента ввоза на территорию РФ до поступления на склад получателя возросла в несколько раз

покупатель заключил договоры на поставку товара (стеклянных бутылок иностранного производства) с двумя фирмами-поставщиками. При этом что один, что второй поставщики по юридическому адресу не располагались, имели среднесписочную численность один человек, налоговые обязательства исчисляли в минимальных размерах.

Также установлено, что учредитель одного из поставщиков на момент проверки в России уже не проживал.

А что касается второго поставщика, то он являлся подконтрольным покупателю, так как был создан и действовал исключительно в его интересах. Так, в ходе опроса учредителя — руководителя второго поставщика выяснилось, что все необходимые данные он получал по телефону от покупателя: информацию о трех дополнительных посредниках — поставщиках товара, сведения о количестве товара, о сроках поставки, о стоимости товара от этих дополнительных поставщиков, о перемещении товара;

деньги на расчетные счета обоих поставщиков поступали от покупателя в виде частичной оплаты/предоплаты и затем в течение нескольких дней перечислялись на расчетные счета организаций с признаками фирм-однодневок, что подтверждается выписками банков;

три поставщика-посредника поставляли товар в адрес обоих поставщиков. У всех трех посредников расчетные счета открыты в одном банке, в выписках банка отсутствуют сведения о закупке посредниками товара, их учредители и руководители являются «массовыми» учредителями и руководителями, налоговые обязательства они исчисляли в минимальных размерах, все три организации исключены из ЕГРЮЛ по решению ИФНС;

товар со склада иностранного продавца доставлялся непосредственно на склады филиалов покупателя, что подтверждается ГТД, CMR, представленными к проверке покупателем журналами учета заезда автомобилей. При этом количество товара, заявленного на таможенной территории РФ, в ГТД совпадает с отраженным количеством в журналах учета заезда автомобилей.

Проанализировав все эти обстоятельства, ИФНС пришла к выводу, что товар изначально предназначался исключительно для покупателя, а перемещение этого товара через цепочку посредников происходило лишь по документам. Получение покупателем необоснованной налоговой выгоды выразилось в занижении «прибыльной» базы за счет необоснованного включения в расходы завышенной стоимости товара и неправомерного принятия к вычету НДС по нему.

Итог. Суды согласились, что инспекция установила нереальность спорных хозяйственных операций между организацией-покупателем и ее контрагентами. Так что ИФНС правомерно доначислила организации налог на прибыль, а также НДС (отказав в вычетах) на разницу между стоимостью приобретения товара через посредников и «ГТД-шной» стоимостью (Определение ВС от 19.09.2014 № 305-КГ14-1976).

Это не единственное дело с участием фирм-посредников, которое ФНС приводит в своем Письме. В другом деле, дошедшем до ВС, уже компания-продавец использовала агентскую схему при реализации оборудования конечным покупателям. И здесь тоже фигурировали фирмы-однодневки. В результате ИФНС пришла к выводу, что деньги, полученные компанией от покупателей оборудования, номинальным поставщиком которого являлась фирма-однодневка, являются выручкой (доходом) самой компании от реализации указанного оборудования (Определение ВС от 02.09.2014 № 305-КГ14-991).

В то же время надо помнить, что если операции по приобретению товаров через посредников действительно реальные, то пересчитывать стоимость товаров налоговики не будут. Ведь и ВАС, и ВС разъясняли, что само по себе наличие посредников не позволяет расценивать действия налогоплательщика как совершенные с намерением получить необоснованную налоговую выгоду (п. 5 Постановления № 53; Определение ВС от 04.03.2015 № 302-КГ14-3432).

***

Как справедливо заметила ФНС, «каждое обстоятельство получения налогоплательщиком необоснованной налоговой выгоды носит индивидуальный характер» (Письмо ФНС от 24.07.2015 № ЕД-4-2/13005@). То есть налоговики прекрасно отдают себе отчет в том, что «схемотехники» весьма изобретательны. И ввести проверяющих в заблуждение формальным соблюдением норм закона и необходимым набором правильно оформленной первички вряд ли получится. ■

Л.А. Елина, экономист-бухгалтер

Бухучет торгового сбора у плательщиков налога на прибыль

Организации, торгующие в Москве, уже столкнулись с необходимостью уплаты торгового сбора. Следовательно, возник вопрос: как учитывать такой сбор в бухгалтерском учете? В первую очередь нужно завести отдельный субсчет «Торговый сбор» на счете 68 «Расчеты по налогам и сборам». А вот во вторую — понять, что будет источником финансирования такого сбора.

Но вспомним базовое понятие расхода: оно предполагает уменьшение экономических выгод в результате выбытия активов и/или возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99).

Особенность торгового сбора в том, что он уменьшает налог на прибыль, зачисляемый в бюджет г. Москвы. И если такая сумма налога на прибыль больше суммы торгового сбора, то у организации не произойдет уменьшения экономических выгод от его начисления. Так что признавать торговый сбор расходом в бухучете нет экономических оснований.

Если мы все же отразим в бухучете расход в виде торгового сбора сразу на дату его начисления на счете 44 «Расходы на продажу», то придется отражать разницы между бухгалтерским и налоговым учетом по ПБУ 18/02 (пп. 4, 7 ПБУ 18/02). Ведь при расчете налога на прибыль торговый сбор в расходах не признается (п. 19 ст. 270 НК РФ). А когда мы уменьшим на торговый сбор сумму налога на прибыль, придется делать дополнительную проводку. Схема проводок будет такая.

Содержание операции

Дт

Кт

На дату начисления торгового сбора (на конец квартала)

Начислен торговый сбор

44 «Расходы на продажу»

68-«Торговый сбор»

Отражено постоянное налоговое обязательство (ПНО) (сумма торгового сбора х 20%)

99-«Постоянное налоговое обязательство»

68-«Расчеты по налогу на прибыль»

На дату уплаты торгового сбора

Уплачен торговый сбор

68-«Торговый сбор»

51 «Расчетные счета»

На дату уменьшения налога на прибыль на сумму уплаченного торгового сбора

Уменьшен условный расход по налогу на прибыль на сумму уплаченного торгового сбора

68-«Расчеты по налогу на прибыль»

99-«Условный расход по налогу на прибыль»

Как видим, не очень удобная и прозрачная схема проводок. Проще и логичнее отражать на расходных счетах бухучета торговый сбор только тогда, когда у вас есть уверенность, что в дальнейшем этот сбор не будет зачтен в счет уменьшения «прибыльного» налога.

СИТУАЦИЯ 1. Организация не может уменьшить налог на прибыль на торговый сбор

С принципиальной невозможностью зачета торгового сбора в счет налога на прибыль столкнутся организации, которые, к примеру, не представили уведомление о постановке на учет в качестве плательщика торгового сбора. Это те, кто вольно или невольно пытался уклониться от уплаты торгового сбора (п. 10 ст. 286 НК РФ; Письмо ФНС от 26.06.2015 № ГД-4-3/11229@ (п. 6.2)).

У таких организаций на дату начисления торгового сбора сумма его известна, но зачесть ее в счет уменьшения налога на прибыль они не могут. Следовательно, есть все основания для признания расхода сразу на дату начисления торгового сбора. Это можно сделать так.

ВАРИАНТ 1. Дебет счета 44 – кредит счета 68-«Торговый сбор» — отражаем расход по обычным видам деятельности (по торговле).

Как вы уже догадались, в бухучете появляется расход, которого нет в налоговом учете. И если организация применяет ПБУ 18/02, то придется начислять ПНО (пп. 4, 7 ПБУ 18/02).

Какой из вариантов вы считаете более правильным и приемлемым для своей компании — тот и применяйте, закрепив его в своей учетной политике.

СИТУАЦИЯ 2. Торговый сбор уменьшает налог на прибыль

Налог на прибыль считается нарастающим итогом с начала года. Следовательно, на уплаченный сбор за III квартал 2015 г. мы можем уменьшить налог на прибыль за 9 месяцев 2015 г. А оставшаяся незачтенной сумма сбора может быть учтена в уменьшение региональной («московской») части налога на прибыль за весь 2015 г.

За судьбой торгового сбора, уплаченного в течение года, надо будет следить до подведения годовых финансовых итогов.

Так, если региональная часть налога на прибыль за весь год меньше, чем сумма торгового сбора за III квартал этого года, то на конец 2015 г. уже ясно, что часть сбора «пропадет» и будет финансироваться за свой счет. Поэтому на 31.12.2015 незачтенную разницу надо признать в бухучете в качестве расходов.

Если же по итогам 2015 г. будет получен налоговый убыток, то торговый сбор, уплаченный в бюджет в этом году, вообще нельзя будет зачесть в уменьшение «московского» налога на прибыль. И тогда ранее отраженный в бухучете зачет надо будет восстановить, а весь уплаченный в течение 2015 г. торговый сбор списать на расходы.

<или>исчисленный «московский» налог на прибыль за 2015 г.;

<или>исчисленные «московские» авансовые платежи за I квартал 2016 г.

Причем, как нам подтвердил специалист Минфина, сбор за IV квартал можно зачесть частично в уменьшение годового налога на прибыль за 2015 г., а частично в уменьшение авансовых платежей и налога на прибыль за 2016 г.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна

Государственный советник Российской Федерации 2 класса, заслуженный экономист России

“Организация может уменьшить сумму налога на прибыль (авансового платежа), зачисляемую в бюджет г. Москвы, на сумму торгового сбора, фактически уплаченного в бюджет г. Москвы с начала налогового периода до даты уплаты налога на прибыль (авансового платежа) (п. 10 ст. 286 НК РФ). Таким образом, на торговый сбор за IV квартал 2015 г., уплаченный в январе 2016 г., можно уменьшить часть налога на прибыль за 2015 г., подлежащую зачислению в бюджет г. Москвы. В случае если часть торгового сбора останется незачтенной, на нее можно будет уменьшить либо авансовые платежи 2016 г. (исчисленные за I квартал, полугодие, 9 месяцев), либо исчисленный налог на прибыль за 2016 г.

К примеру, в январе 2016 г. уплачен торговый сбор в сумме 40 500 руб. В счет уплаты налога на прибыль за 2015 г. организация зачла только 19 500 руб. Оставшуюся часть торгового сбора в сумме 21 000 руб. организация может учесть в уменьшение авансового платежа по налогу на прибыль за I квартал 2016 г.”

Как видно, при начислении торгового сбора в бухучете на последнее число квартала мы еще не знаем его дальнейшую судьбу: сможет ли он уменьшить налог на прибыль или нет. Кроме того, у нас еще не выполнены все условия для того, чтобы уменьшить налог на прибыль. Ведь сбор еще не уплачен.

Значит, на конец квартала мы еще не можем сделать проводку по дебету счета 68-«Расчеты по налогу на прибыль» и кредиту счета 68-«Торговый сбор», которая предполагает уменьшение обязательства по уплате налога на прибыль в бюджет.

Также мы не можем и признать торговый сбор в расходах, списав его на счет 44 «Расходы на продажу» или на счет 91-2 «Прочие расходы».

Однако нашу обязанность по уплате торгового сбора в бюджет отразить в бухучете нужно. И самое рациональное для этого — завести отдельный субсчет на каком-нибудь промежуточном счете.

ВАРИАНТ 1. Учитываем начисленный торговый сбор на отдельном промежуточном субсчете 76-«Торговый сбор начисленный», открытом к счету 76 «Расчеты с разными дебиторами и кредиторами».

Открытие такого субсчета позволит бухгалтеру отслеживать дальнейшую судьбу начисленного сбора.

При уменьшении регионального налога на уплаченный торговый сбор его сумма будет списываться со счета 76 в дебет счета 68-«Расчеты по налогу на прибыль».

А после того как станет ясно, что уплаченный торговый сбор уже нельзя зачесть в счет регионального налога на прибыль, он будет списываться на расходный счет, к примеру на счет 44 «Расходы на продажу». Также потребуется отразить соответствующую сумму ПНО.

В отчете о финансовых результатах сумму торгового сбора, зачтенную в счет уменьшения налога на прибыль, лучше отразить обособленно — как расшифровку показателя «Текущий налог на прибыль».

Некоторые бухгалтеры считают, что сумму торгового сбора, которую нельзя зачесть в уменьшение налога на прибыль, нужно списать в дебет счета 99 «Прибыли и убытки». А некоторые — что даже при первоначальном начислении торгового сбора нужно использовать этот счет. При таком подходе не придется отражать ПНО. Однако так искажается сумма расходов в бухгалтерском учете.

Пример. Бухгалтерский учет торгового сбора при годовом убытке

/ условие / В организации сумма торгового сбора составила:

за III квартал — 40 500 руб. — уплачено в бюджет г. Москвы 20.10.2015;

за IV квартал — тоже 40 500 руб. — уплачено 20.01.2016.

По итогам 9 месяцев 2015 г. получена налоговая прибыль, по итогам всего года — налоговый убыток.

Показатель

9 месяцев 2015 г.

2015 г.

Начисленный торговый сбор, руб.

40 500

81 000

Исчисленная часть налога на прибыль, зачисляемая в региональный бюджет (бюджет г. Москвы), руб.

35 000

0

Сумма торгового сбора, зачтенная в уменьшение части налога на прибыль, руб.

35 000

0

В бюджет г. Москвы налог на прибыль за 9 месяцев 2015 г. и за весь 2015 г. организация не уплачивает.

/ решение / Организация приняла решение отражать начисление торгового сбора на счете 76-«Торговый сбор начисленный».

В бухучете будут сделаны такие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На конец квартала (30.09.2015)

Начисление торгового сбора за III квартал 2015 г.

76-«Торговый сбор начисленный»

68-«Торговый сбор»

40 500

На дату перечисления торгового сбора в бюджет (20.10.2015)

Уплата торгового сбора

68-«Торговый сбор»

51 «Расчетные счета»

40 500

На дату уменьшения региональной части налога на прибыль на сумму уплаченного торгового сбора (20.10.2015)

Зачет торгового сбора в счет уменьшения налога на прибыль

68-«Налог на прибыль, подлежащий перечислению в бюджет г. Москвы»

76-«Торговый сбор начисленный»

35 000

Отметим, что не всегда вторая и третья проводки будут сделаны в один и тот же день. Ведь если торговый сбор перечислен в бюджет позже налога на прибыль или авансового платежа по нему, то его зачет в счет уменьшения региональной части «прибыльного» налога откладывается до конца следующего квартала (Письмо ФНС (п. 1))

На конец года (31.12.2015)

СТОРНО Восстановление зачтенного ранее торгового сбора в связи с убытком

68-«Налог на прибыль, подлежащий перечислению в бюджет г. Москвы»

76-«Торговый сбор начисленный»

35 000

Признание торгового сбора за III квартал 2015 г. в расходах

44 «Расходы на продажу»

76-«Торговый сбор начисленный»

40 500

Отражение ПНО, соответствующего сумме торгового сбора за III квартал (40 500 руб. х 20%)

99-«Постоянные налоговые активы (обязательства)»

68-«Расчеты по налогу на прибыль»

8 100

Начисление торгового сбора за IV квартал 2015 г.

76-«Торговый сбор начисленный»

68-«Торговый сбор»

40 500

Торговый сбор за IV квартал, уплаченный 20.01.2016, может быть зачтен в счет уменьшения региональной части авансового «прибыльного» платежа за I квартал 2016 г.

ВАРИАНТ 2. Открываем для учета торгового сбора промежуточный субсчет к балансовому счету 09 «Отложенные налоговые активы». К примеру, субсчет 09-«Торговый сбор». Тогда организация сразу же при начислении торгового сбора покажет, что на него возможно в дальнейшем уменьшение налога на прибыль.

Показываемый на счете 09 начисленный торговый сбор лучше отражать в отчетности обособленно от других ОНА.

«Бухгалтерский методологический центр» (фонд «Национальный негосударственный регулятор бухгалтерского учета “Бухгалтерский методологический центр”») разработал проект рекомендаций «Вычитаемые из налога на прибыль сборы», который можно найти на сайте БМЦ.

В нем дается разъяснение, что фискальное обременение (в нашем случае — торговый сбор), если его сумма не подлежит вычету в отчетном году, но будет подлежать вычету в последующих отчетных периодах, признается отложенным налоговым активом.

***

Организациям, которые не применяют ПБУ 18/02, для начисления торгового сбора удобнее использовать промежуточный субсчет на счете 76 «Расчеты с разными дебиторами и кредиторами». ■

Н.А. Мацепуро, юрист

Требуем возмещения убытков с налоговиков

Когда можно попытаться взыскать с ИФНС убытки, возникшие по ее вине

Из-за незаконных действий (бездействия, решений) налоговиков у налогоплательщиков могут возникнуть убытки, и НК РФ разрешает их взыскивать за счет казны РФ (п. 1 ст. 35, пп. 2, 3 ст. 103 НК РФ). К примеру, превышение проверяющими должностных полномочий при выездной проверке могло привести к порче имущества налогоплательщика. А неправомерные доначисления при отсутствии у налогоплательщика достаточных средств для их уплаты — к привлечению для этих целей кредитных средств с уплатой процентов банку. К сожалению, взыскание убытков — дело сложное и не всегда завершается успехом. Поэтому мы обобщили судебную практику и выяснили, что организациям и предпринимателям удавалось взыскать с налоговиков, а что нет.

Что такое убытки

Это ваши материальные потери из-за нарушения ваших имущественных и неимущественных прав в результате неправомерных действий (бездействия, решений) налоговых органов либо их должностных лиц (иных работников) (п. 4 ст. 103 НК РФ).

Убытки вы можете взыскать только через суд. Причем именно вам и придется их доказывать. И поскольку судебный процесс затратен как по времени, так и по средствам, то перед обращением в суд нужно хорошо оценить свои шансы на выигрыш.

В то же время некоторые расходы, возникшие в связи с неправомерным поведением налоговиков, вы не сможете взыскать в качестве убытков в рамках гражданско-правовой ответственности. Речь идет о следующем.

Потери

Порядок возмещения

Налоги, пени и штрафы, взысканные по решению ИФНС, которое признано незаконным

Возвращаются налогоплательщику в особом порядке, установленном НК РФ для излишне взысканных сумм (п. 1 ст. 79 НК РФ). В целях компенсации налогоплательщику возможных потерь на этот случай предусмотрена выплата процентов со дня, следующего за днем взыскания денег, по день их фактического возврата (п. 5 ст. 79 НК РФ)

Досудебные расходы на представителя (в частности, консультации и подготовка документов для обжалования действий (бездействия, решений) налоговой инспекции в вышестоящий налоговый орган)

наличие убытков и их размер. Обратите внимание, что убытки в таких случаях могут возмещаться в полном объеме, то есть включая даже упущенную выгоду (подп. 14 п. 1 ст. 21, п. 2 ст. 103 НК РФ). Для ее взыскания нужно доказать, что возможность получения доходов реально существовала (вами были предприняты конкретные меры и сделаны приготовления) (п. 4 ст. 393 ГК РФ). Таким образом, необходимо документально подтвердить совершение конкретных действий, направленных на извлечение доходов, которые не были получены (например, представить заключенные договоры, которые пришлось расторгнуть) (Определение ВС от 29.01.2015 № 302-ЭС14-735; Постановление Президиума ВАС от 21.05.2013 № 16674/12). К сожалению, как показывает практика, добиться возмещения убытков довольно сложно;

противоправность действий (бездействия, решений) налогового органа или его должностных лиц (п. 4 ст. 103 НК РФ; п. 5 Информационного письма Президиума ВАС от 31.05.2011 № 145). Она должна быть признана самой ИФНС или установлена вышестоящим налоговым органом либо судом. Требования о признании незаконными действий (бездействия, решений) налоговиков и о взыскании убытков вы можете заявить в одном иске (п. 4 Информационного письма Президиума ВАС от 31.05.2011 № 145). Если же иск по убыткам вы подаете отдельно, то вам понадобится уже вступившее в силу решение суда или УФНС (ФНС) о признании незаконными действий (бездействия, решений) инспекции;

причинно-следственную связь между неправомерным поведением налоговиков и убытками. То есть что именно предпринятые или не предпринятые налоговиками действия либо изданные ими акты привели к возникновению убытков. И что при этом вы приняли все возможные меры для предотвращения наступления убытков или уменьшения их размера (п. 2 ст. 1083 ГК РФ).

Соответственно, если вы не сможете доказать все эти факты (условия наступления гражданско-правовой ответственности), то суд откажет вам в удовлетворении исковых требований.

Больше всего сложностей возникает с доказыванием размера убытков и причастностью налоговиков к их причинению. Вот примеры.

Описание ситуации

Причина отказа в иске

Реальный ущерб

Требование о взыскании процентов по коммерческому кредиту, оформленному в связи с просрочкой оплаты по договору, возникшей из-за приостановления ИФНС операций по счету (Постановление ФАС ВСО от 06.03.2014 № А78-2911/2013)

В рамках дела об оспаривании решения ИФНС о привлечении организации к ответственности и доначислении налогов суд по ходатайству ИФНС применил обеспечительные меры в виде приостановления операций по счету. Решение ИФНС впоследствии было признано судом недействительным. В связи с невозможностью оплатить судебному представителю оказанные им юридические услуги организация заключила с ним допсоглашение о замене условия о неустойке положениями о коммерческом кредите с уплатой 1% от суммы задолженности за каждый день отсрочки. Эти проценты организация посчитала убытками от неправомерных действий ИФНС и обратилась в суд за их взысканием

У организации не было необходимости принимать на себя дополнительные расходы в виде процентов за пользование кредитом в размере 365% годовых от суммы задолженности за юридические услуги. Поскольку в случаях, когда обязательство не может быть исполнено в силу объективных причин, за которые ни одна из сторон не отвечает (в частности, таких как блокировка счета по инициативе ИФНС), кредитор не вправе требовать уплаты неустойки (п. 2 ст. 330, п. 1 ст. 416 ГК РФ). Обращение ИФНС к суду с заявлением о применении обеспечительных мер прямо предусмотрено АПК РФ. При этом организация не доказала, что ИФНС просила применить такие меры исключительно с целью причинить вред

ИФНС по результатам проверки приняла решения о привлечении организации к ответственности и об отказе в возмещении НДС, полученного организацией в заявительном порядке. В связи с этим организации выставлено налоговое требование о возврате излишне полученных сумм налога. Оно исполнено за счет полученного кредита. Впоследствии решения ИФНС признаны судом недействительными

Не доказано, что кредит был единственной возможностью исполнить налоговое требование. Организация, воспользовавшись правом на возмещение НДС в заявительном порядке, должна быть готовой к тому, что после проверки декларации ей могут отказать в возмещении налога и полученные суммы НДС нужно будет вернуть. Причем при отсутствии у нее средств для исполнения налогового требования возврат налога с процентами должен произвести гарант, то есть банк

Требование о взыскании уплаченных по договору поставки штрафов за просрочку оплаты, вызванную незаконным приостановлением ИФНС операций по счету (Постановление ФАС МО от 17.05.2013 № А41-34863/12)

ИФНС несвоевременно отменила решение о приостановлении операций по счету. Из-за этого организация не смогла вовремя расплатиться с поставщиком и ей пришлось уплатить ему штрафы за просрочку оплаты

Ссылаясь на допущенные ИФНС нарушения, организация не оспорила бездействие ИФНС и решение о приостановлении операций по счету. Штрафы уплачены организацией добровольно (между тем их можно было попытаться оспорить), поэтому их уплата не может служить основанием для их возмещения государством

ИФНС по результатам проверки доначислила организации НДС и привлекла к ответственности вследствие непредставления документов. В связи с неуплатой НДС в отношении организации было заведено дело о банкротстве, которое было прекращено из-за отсутствия информации об обнаружении у нее имущества, достаточного для погашения налоговых требований. Организации удалось оспорить решения ИФНС по доначислениям, после чего она обратилась в суд с указанными требованиями

Основанием для отмены большей части решений ИФНС послужило представление организацией документов, подтверждающих заявленные ею налоговые вычеты. То есть вина лежит не на ИФНС, а на самой организации в силу ее бездействия. Кроме того, организация не доказала размер упущенной выгоды и то, что ее деловая репутация каким-то образом ухудшилась (пп. 9, 11 ст. 152 ГК РФ)

Решения ИФНС о приостановлении операций по счетам признаны недействительными. Организация полагала, что если бы ее счета не были бы заблокированы, то она смогла бы разместить находящиеся на них средства на банковский депозит под проценты. Соответственно, неполученные проценты — это ее упущенная выгода

Организация не доказала принятие ею необходимых мер и приготовлений для извлечения доходов, то есть обращение в банк для открытия депозита либо наличие уже заключенного такого договора. Кроме того, в результате переоценки валютных средств на заблокированном валютном счете из-за роста курса валют в период блокировки произошло приращение капитала

Из-за неисполнения организацией требований об уплате налогов ИФНС приостановила операции по ее счетам и возбудила исполнительное производство для обращения взыскания на имущество. Впоследствии решения ИФНС были признаны судом недействительными, исполнительное производство прекращено. Организация сочла, что по вине ИФНС у нее возникли убытки в виде неполученных доходов за период фактического приостановления деятельности, поскольку из-за блокировки счета она не смогла:

перечислить взносы в СРО строителей, вследствие чего была исключена из СРО. Соответственно, она лишилась допуска к строительным работам и возможности участвовать в аукционах;

получить заемные средства;

выплачивать зарплату. Поэтому она лишилась квалифицированных кадров

Суд не поддержал организацию, поскольку:

она не доказала наличие у нее средств, достаточных для оплаты всех необходимых расходов (на взносы в СРО, зарплату и т. д.). При этом на момент блокировки счета денег на нем не было и у организации уже имелась задолженность по зарплате;

причина исключения из СРО — неоднократная неуплата и несвоевременная оплата членских взносов в периоде, предшествовавшем периоду блокировки счета;

справка о возможности предоставления займа и об отказе от заключения такого договора, выданная другим ООО, не может определенно свидетельствовать о действительном намерении предоставить заем;

расчет неполученных доходов в виде финансовых данных за позапрошлый год, увеличенных на размер инфляции, основан на предположительных данных без учета фактических обстоятельств, влияющих на размер дохода (отсутствие финансов и возможности вести строительную деятельность). Размер ранее полученного дохода сам по себе не служит доказательством обязательного получения такого же дохода в текущем году

Решение об отказе в возмещении НДС было признано недействительным, и организации возвращен налог с процентами. Организация планировала направить возмещенный налог на досрочное погашение кредита. А из-за несвоевременного возврата налога сумма экономии на процентах в связи с досрочным погашением части кредита уменьшилась. Утраченную экономию организация посчитала убытком и обратилась в суд за ее взысканием

Требование не удовлетворено, поскольку:

бездействие ИФНС, выразившееся в нарушении срока возврата налога, не нарушает прав организации, так как налог ей был перечислен из бюджета с процентами;

бездействие ИФНС не привело к нарушению организацией договорных обязательств и наступлению гражданско-правовой ответственности;

на дату заключения соглашения с банком о досрочном погашении кредита организация знала, что ей откажут в возмещении НДС

Положительный опыт налогоплательщиков

Несмотря на большое количество отказов в возмещении причиненных налоговыми органами убытков, организациям и предпринимателям все же удавалось добиться и удовлетворения их исков.

Условием получения или продления срока действия лицензии на производство и оборот алкогольной продукции является отсутствие у заявителя задолженности по налогам (пеням, штрафам). Эти сведения представляются инспекцией в лицензирующий орган в электронном виде по запросу последнего по состоянию на дату, указанную в запросе (подп. 3 п. 9, п. 17 ст. 19 Закона от 22.11.95 № 171-ФЗ). Организации было отказано в выдаче лицензии из-за представления ИФНС в лицензирующий орган сведений о не существующей у организации недоимке. В результате организации пришлось повторно обращаться за получением лицензии и вновь платить госпошлину

Действия ИФНС по сообщению лицензирующему органу о наличии недоимки, когда таковой нет, незаконны. Убытки в виде первоначально уплаченной госпошлины находятся в прямой связи с указанными незаконными действиями ИФНС. Тем более НК РФ для таких случаев не предусматривает возможности возврата госпошлины как излишне уплаченного налога

ИФНС по результатам проверки привлекла организацию к налоговой ответственности и доначислила налоги, направив налоговое требование. Из-за отсутствия собственных средств это требование исполнено организацией за счет привлеченных заемных средств, чем предотвращены еще бо´льшие убытки, поскольку в противном случае счета были бы заблокированы, а деятельность в связи с этим фактически приостановлена. Впоследствии решение ИФНС признано недействительным

Судами принято во внимание следующее:

нехватка собственных средств для уплаты доначислений подтверждена в одном деле выписками с расчетного счета (при этом все собственные средства были направлены на погашение налогового требования), а во втором — данными бухотчетности;

документально подтверждена исправная уплата процентов по кредиту;

представлен расчет убытков в виде процентов по кредиту (пропорционально сумме, направленной на уплату доначислений, за период со дня ее перечисления до дня ее возврата обратно на счет). При этом суд опроверг довод налогового органа о том, что организация уплатила бы проценты по кредиту в любом случае, то есть независимо от того, на какие цели были потрачены кредитные средства. Ведь если бы эти деньги были вложены в бизнес, то организация получила бы доход, который должен был бы покрыть расходы как на возврат кредита, так и на уплату процентов. А она была лишена такой возможности;

при оспаривании решения ИФНС организацией заявлялось ходатайство о приостановлении его действия, и только после отклонения судом этого ходатайства ею был заключен кредитный договор

Организация взыскала долг с должника в судебном порядке. Должник не исполнял решение суда, поэтому в отношении него было возбуждено исполнительное производство, которое было безрезультатно, так как имущества у должника не было. Однако ему должен был быть возвращен из бюджета излишне взысканный налог. Но ИФНС с задержкой представила судебному приставу-исполнителю информацию о счете должника, на который были перечислены эти суммы. В итоге деньги с этого счета были списаны в пользу иных должников. Исполнительное производство закончено в связи с прекращением должником своей деятельности. И организация лишилась возможности взыскать задолженность. Бездействие ИФНС, выразившееся в непредставлении судебному приставу-исполнителю информации о счете должника, признано незаконным

Выбытие имущества должника, за счет которого мог быть исполнен судебный акт, произошло из-за противоправного бездействия ИФНС. Организация не должна нести бремя неблагоприятных последствий из-за несогласованности действий структурных подразделений ИФНС (передачи данных из одной ИФНС в другую), которые привели к сбою и утрате файлов с необходимой информацией. Не принят во внимание довод ИФНС о том, что организация может покрыть свои убытки в виде невзысканной дебиторской задолженности за счет бюджета путем уменьшения на ее сумму налогооблагаемой прибыли. Ведь сэкономленная в этом случае сумма налога будет значительно ниже самого безнадежного долга и, соответственно, суммы убытков

Организация перечислила авансовые платежи по земельному налогу в последний день, установленный для их уплаты, с ошибкой в ИНН и КПП. ИФНС самостоятельно уточнила платеж и зачислила по назначению. Однако все равно выставила налоговое требование и приняла решения о взыскании налога и о приостановлении операций по счетам. Позже она отменила свои решения. Из-за блокировки счета организация не могла произвести срочные платежи, поэтому воспользовалась дополнительной платной услугой банка («встречный платеж»), позволившей ей сделать это. Расходы на эту услугу организация сочла убытком

Действия ИФНС признаны незаконными, так как авансовые платежи уплачены своевременно. Ведь исполнение обязанности по уплате налога не ставится в зависимость от правильного указания ИНН и КПП. Важно, что платеж был зачислен на счета УФК (подп. 1 п. 3, подп. 4 п. 4 ст. 45 НК РФ). При наличии заблокированного счета возможность перечисления платежей иным образом у организации отсутствовала. Поэтому причинно-следственная связь между действиями ИФНС и дополнительными расходами организации имеется

***

Судебная практика по спорам о взыскании с налоговиков убытков складывается противоречивая. По большей части благодаря тому, что в каждом деле есть свои заслуживающие внимания обстоятельства, которые и влияют на исход дела. В силу этого, к примеру, по двум схожим делам решения могут быть абсолютно разными. А в ситуациях, когда кажется, что убытки налицо и собраны все нужные доказательства, суд все равно может отказать в удовлетворении ваших требований. ■

М.Г. Суховская, юрист

Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

Как вы знаете, даже если по итогам налогового периода сумма налога к уплате равна нулю, все равно надо сдать в установленный срок декларацию по тем налогам, по которым организация или предприниматель являются налогоплательщиками (п. 1 ст. 80 НК РФ). За несвоевременное ее представление грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ; п. 18 Постановления Пленума ВАС от 30.07.2013 № 57 (далее — Постановление № 57); Письмо Минфина от 16.02.2015 № 03-02-08/6944) Это минимальный размер санкции, установленной в НК. Но и его можно уменьшить в несколько раз, а порой и избежать штрафа вовсе.

Ходатайствуя перед ИФНС или судом о применении смягчающих обстоятельств, лучше заявлять их «оптом», в совокупности. Чем больше обстоятельств вы укажете, тем выше шансы на то, что штраф будет снижен.

СПОСОБ 2. Уличить инспекцию в нарушении процессуальных сроков и, как следствие, в пропуске совокупного срока на взыскание штрафа

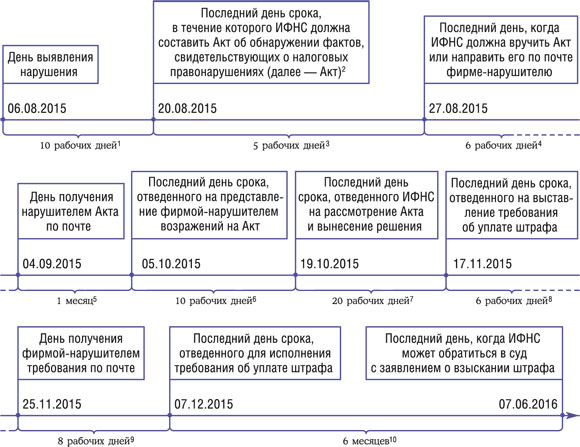

Чтобы понять, как это сделать, нужно знать правила подсчета этого совокупного срока. Допустим, фирма представила нулевую декларацию по налогу на прибыль за 2014 г. не 30 марта, как надо было (п. 4 ст. 289 НК РФ), а 6 августа. Такое нарушение, как несвоевременная сдача налоговой декларации, должно оформляться и рассматриваться в порядке, предусмотренном ст. 101.4 НК РФ (п. 2 ст. 100.1 НК РФ; п. 37 Постановления № 57). А значит, цепочка процессуальных сроков будет выглядеть так:

Что же делают инспекции? Они следуют рекомендации ФНС, согласно которой даже если налоговое нарушение заключается только лишь в представлении декларации позже срока, то все равно должен составляться акт камеральной проверки (Письмо ФНС от 16.07.2013 № АС-4-2/12705 (п. 1.6)).

Напомним, что на оформление «камерального» акта у инспекции есть 3 месяца и 10 рабочих дней со дня представления декларации (п. 1 ст. 100, п. 2 ст. 88 НК РФ). А на составление акта в порядке ст. 101.4 НК РФ — 10 рабочих дней со дня обнаружения нарушения (п. 1 ст. 101.4 НК РФ) (в рассматриваемом случае это день сдачи декларации в ИФНС позже установленного срока). Чувствуете разницу?..

Составление акта камеральной проверки выглядит оправданным, только если ИФНС действительно проводила такую проверку, то есть проверяла правильность исчисления заявленного в декларации налога, запрашивала объяснения по выявленным ошибкам или подтверждающие документы, проводила иные контрольные мероприятия. При этом перечень проверенных документов и сведений о проведенных мероприятиях должен быть указан в акте (п. 3.1 Требований (приложение № 24 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@)).

Если же в «камеральном» акте указано только на нарушение по п. 1 ст. 119 НК РФ и нет сведений о выявленных при проверке нарушениях и (или) о проведении мероприятий, направленных на их выявление, тогда нужно иметь в виду следующее.

Согласно НК акт камеральной проверки составляется только при выявлении в ходе такой проверки нарушений налогового законодательства (п. 1 ст. 100 НК РФ). Факт нарушения срока сдачи декларации выявляется не в ходе камералки, а непосредственно в день ее несвоевременной подачи в ИФНС. И выявление этого факта не требует проведения камеральной проверки (тем более для «нулевки»), ведь надо просто сопоставить установленный в НК срок сдачи декларации с датой ее фактического представления.

Перед тем как пытаться через суд доказывать, что налоговая пропустила срок на судебное взыскание штрафа, надо вначале удостовериться, что так оно и есть.

***

Как видите, и минимальный штраф можно свести практически на нет, но для этого потребуется приложить определенные усилия. ■

А. Матиташвили, налоговый консультант

Договоры поставки в у. е.: разбираемся с переходными положениями

С 2015 г. изменился «прибыльный» учет разниц, которые возникают, если стороны заключают договоры в иностранной валюте (в у. е.), а расчеты предусматривают в рублях. До 2015 г. эти разницы в налоговом учете назывались суммовыми. И они признавались доходом (расходом) один раз на дату оплаты (если оплата происходила уже после отгрузки). А с 2015 г. эти разницы именуются курсовыми и в случае постоплаты признаются в налоговом учете не только на дату оплаты, но и на каждый последний день месяца, предшествующего дате оплаты (Закон от 20.04.2014 № 81-ФЗ; п. 8 ст. 271, п. 10 ст. 272 НК РФ). То есть учет этих разниц стал таким же, как и в бухучете.

В «переходном» Законе написано, что разницы, возникающие по сделкам, заключенным до 01.01.2015, учитываются по-старому. А вот новый порядок пересчета дебиторской (кредиторской) задолженности применяется к сделкам, заключенным после этой даты (п. 3 ст. 3 Закона от 20.04.2014 № 81-ФЗ). Как корректно применить это правило по договорам поставки?

Разъяснения от Минфина

РАЗЪЯСНЕНИЕ 1. В марте 2015 г. Минфин пришел к выводу, что если стороны подписали договор в 2014 г., а отгрузка товаров произошла в 2015 г., то соответствующие разницы должны быть суммовыми. То есть эти разницы и в 2015 г. должны признаваться в старом порядке (Письмо Минфина от 30.03.2015 № 03-03-06/1/17387).

РАЗЪЯСНЕНИЕ 2. Спустя 2 месяца Минфин передумал (Письма Минфина от 14.05.2015 № 03-03-10/27647, от 29.05.2015 № 03-03-06/1/31100). Теперь он (а вместе с ним и ФНС (Письмо ФНС от 26.06.2015 № ГД-4-3/11191)) считает следующее. С точки зрения гражданско-правовых отношений сделкой является как заключение соглашения (у поставщика возникает обязательство по поставке товара, а у покупателя — право требовать поставить товар), так и отгрузка (у поставщика возникает право требовать оплатить товар, а у покупателя — обязанность по оплате). Учитывая же, что суммовые разницы (курсовые разницы) возникают только по уже возникшим обязательствам и требованиям, при определении даты заключения сделки следует ориентироваться на дату совершения операций, в результате которых возникают эти требования и обязательства (кредиторская и дебиторская задолженность).

Иными словами, сама по себе дата заключения договора не имеет значения. Важна дата отгрузки, поскольку именно с этой даты возникает задолженность. Если же стороны просто подписали договор, то задолженности нет и, следовательно, пересчитывать нечего.

Получается, что если договор подписан до 01.01.2015, а отгрузка по нему состоялась после 01.01.2015, то соответствующие разницы в налоговом учете будут курсовыми.

Курсовые или суммовые?

Покажем различия на примере. Стороны в 2014 г. заключили договор в у. е. Отгрузка произошла в январе 2015 г. Оплата поступит в октябре 2015 г. Если разницы квалифицировать как суммовые (первое разъяснение Минфина), то до IV квартала 2015 г. у участников сделки в налоговом учете не будет ни доходов, ни расходов. Если разницы трактовать как курсовые (второе разъяснение Минфина), то в I, II, III кварталах 2015 г. у участников сделки будут внереализационные либо доходы, либо расходы. Понятно, что в итоге (по всему 2015 г.) в любом случае, как бы мы ни квалифицировали разницы, результат будет один и тот же. Но ведь нам важно правильно платить авансовые платежи по налогу на прибыль в течение года. Так какое же разъяснение Минфина все-таки применять? Представляется, что правильным является первое разъяснение. Ведь в переходных положениях говорится именно о заключении сделки. А это не что иное, как подписание договора (п. 1 ст. 432, п. 1 ст. 433 ГК РФ).

Однако в Минфине нам разъяснили, что следует руководствоваться более поздними письмами. Соответственно, второй подход является более безопасным с точки зрения споров с налоговиками.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна

Государственный советник Российской Федерации 2 класса, заслуженный экономист России

“Если сделки, в результате которых возникают требования и обязательства (кредиторская и дебиторская задолженность), совершены до 1 января 2015 г., то разницы, возникающие при дооценке (уценке) требований и обязательств, необходимо учитывать в виде суммовой разницы. В случае если сделки, в результате которых возникают требования и обязательства (кредиторская и дебиторская задолженность), совершены после 1 января 2015 г., то разницы, возникающие при дооценке (уценке) требований и обязательств, необходимо учитывать в виде курсовой разницы.

Таким образом, если договор заключен в 2014 г., но товар отгружен лишь в 2015 г., возникающие разницы нужно учитывать как курсовые”.

***

Следует помнить, что выполнение налогоплательщиком письменных разъяснений Минфина является обстоятельством, исключающим вину лица в совершении налогового нарушения в части взыскания штрафа и пени (подп. 3 п. 1, п. 2 ст. 111 НК РФ).

Например, у вас по заключенному до 01.01.2015 договору в I—III кварталах 2015 г. возникают значительные положительные разницы. Вы, руководствуясь первым разъяснением Минфина, не квалифицировали эти разницы как курсовые и, соответственно, не платили с них налог на прибыль за 9 месяцев 2015 г. А весь доход признали только в IV квартале 2015 г. Если при проверке вам доначислят налог, то от пеней и штрафа за неуплату налога вас должны освободить. ■

Е.А. Шаронова, экономист

Как «доходные» упрощенцы должны уменьшать налог на взносы, пособия и торговый сбор

В предыдущем номере журнала мы рассказывали, как упрощенцы, которые зарегистрированы в Москве и выбрали объект «доходы», должны уменьшать налог при УСНО на торговый сбор (см. ,2015, № 18, с. 21). И обратили внимание на то, что, если упрощенцы ведут как торговлю, подпадающую под сбор, так и другие виды деятельности, они должны вести раздельный учет доходов и рассчитывать авансовый платеж/налог при УСНО именно от торговой деятельности. И только его можно уменьшить на сумму уплаченного торгового сбора (п. 8 ст. 346.21 НК РФ). По крайней мере, на этом настаивает Минфин, уверяя, что это следует из новой нормы гл. 26.2 НК РФ (Письма Минфина от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494). А ФНС довела эти разъяснения до инспекций на местах для применения в работе (Письмо ФНС от 12.08.2015 № ГД-4-3/14233).

Однако как этот раздельный учет вести, нужно ли делить уплаченные взносы и пособия между видами деятельности, облагаемыми и не облагаемыми торговым сбором, контролирующие органы не сказали. Вот об этом мы сейчас и поговорим.

Доходы от торговли — отдельно, от других видов деятельности — отдельно

Минфин никаких разъяснений по ведению раздельного учета доходов не давал. Однако в плане разделения доходов от разных видов деятельности проблем быть не должно. В графе 4 раздела I книги учета доходов и расходов каждый раз в момент получения денег от покупателей/заказчиков вы можете писать, например, так (утв. Приказом Минфина от 22.10.2012 № 135н):

«выручка от торговой деятельности, подпадающей под торговый сбор»;

«доход от оптовой торговли, не подпадающей под торговый сбор»;

«доход от оказания услуг».

В этом случае вы вполне можете сказать, что ведете раздельный учет доходов.

Страховые взносы и пособия тоже надо делить?

По мнению Минфина, да. Правда такая необходимость возникает только у упрощенцев-работодателей. Ведь они из исчисленного авансового платежа/налога вычитают сумму страховых взносов, уплаченных в ПФР, ФОМС, ФСС, и сумму выплаченных за счет своих средств работникам больничных (но не более чем 50% от суммы авансового платежа/налога) (п. 3.1 ст. 346.21 НК РФ). А потом из оставшейся суммы авансового платежа/налога вычитают сумму уплаченного торгового сбора вплоть до нуля (Письма Минфина от 15.07.2015 № 03-11-10/40730 (вопрос 9); ФНС от 14.08.2015 № ГД-4-3/14386@).

О том, как делить суммы взносов и пособий между разными видами деятельности, нам рассказал специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Уплаченные страховые взносы и выплаченные работникам пособия по болезни нужно учитывать раздельно по торговой и иной деятельности.

Суммы уплаченных страховых взносов и выплаченных за счет работодателя пособий (за первые 3 дня болезни) по тем работникам, которые заняты только в торговле или только в иной деятельности, можно сразу отнести к соответствующему виду деятельности. По работникам, занятым и в торговле, и в иной деятельности, а также по административно-хозяйственному персоналу уплаченные страховые взносы и выплаченные пособия надо делить пропорционально доходу от торговой и иной деятельности в общей сумме доходов”.

Как правило, к административно-управленческому и другому персоналу, взносы и пособия которого придется делить между разными видами деятельности, относятся руководитель организации (индивидуальный предприниматель), главный бухгалтер, водители, грузчики и др.

Рассмотрим пример.

Пример. Уменьшение налога при УСНО на взносы, пособия и торговый сбор при ведении разных видов деятельности

/ условие / Организация применяет УСНО с объектом «доходы». У нее за 2015 г. такие показатели:

выручка от реализации, всего — 700 000 руб., в том числе:

— от торговли — 500 000 руб.;

— от оказания услуг — 200 000 руб.;

сумма торгового сбора, уплаченного за III квартал 2015 г. (уплачен 20.10.2015), — 21 000 руб.;

сумма страховых взносов/больничных, уплаченная/выплаченная до 31.12.2015 включительно, всего — 20 000 руб., в том числе:

— по работникам, занятым в торговле, — 10 000 руб.;

— по работникам, занятым при оказании услуг, — 5000 руб.;

— по работникам, занятым в обоих видах деятельности, — 5000 руб.

/ решение / Доля выручки каждого вида деятельности в общем объеме составит:

доля выручки от торговли — 71,4% (500 000 руб. / 700 000 руб. х 100%);

доля выручки от оказания услуг — 28,6% (200 000 руб. / 700 000 руб. х 100%).

По этой пропорции распределяем уплаченные в 2015 г. страховые взносы и выплаченные больничные за общий персонал:

взносы и больничные, относящиеся к торговле, — 3570 руб. (5000 руб. х 71,4%);

взносы и больничные, относящиеся к оказанию услуг, — 1430 руб. (5000 руб. х 28,6%).

Сумму налога при УСНО, подлежащую уплате в бюджет, надо рассчитывать так.

Показатель

Торговая деятельность

Оказание услуг

Итого

Сумма исчисленного налога за 2015 г., руб.

30 000 (500 000 руб. х 6%)

12 000 (200 000 руб. х 6%)

42 000 (700 000 руб. х 6%)

Сумма уплаченных страховых взносов и выплаченных больничных, руб.

13 570 (10 000 руб. + 3570 руб.)