art_aut_id="13"

А.В. Кононенко,

юрист

Налоговые последствия уступки требования

Что такое уступка требования

Уступка требования (цессия) — это сделка, в результате которой одна сторона передает другой стороне право требовать исполнения своих обязательств у третьей стороны. В результате этой сделки происходит замена кредитора в обязательстве (п. 1 ст. 382 ГК РФ).

Например, первоначальный кредитор (цедент) может уступить новому кредитору (цессионарию) свое право требовать от должника оплаты проданных ему товаров. Или, наоборот, уступить требование по поставке в счет ранее перечисленной должнику предоплаты.

Уступка происходит на основании договора, заключенного между первоначальным кредитором и новым кредитором. Таким договором может быть, например, договор продажи имущественного права или дарения (п. 4 ст. 454, п. 1 ст. 572 ГК РФ; п. 1 Постановления Пленума ВС от 21.12.2017 № 54).

Для того чтобы договор цессии считался заключенным, в нем должны содержаться сведения об обязательстве, из которого право требования возникло (п. 1 ст. 382 ГК РФ).

По общему правилу требование переходит к цессионарию в момент заключения договора. И согласия должника для перехода прав к новому кредитору не нужно (п. 2 ст. 382, п. 2 ст. 389.1 ГК РФ).

После заключения договора цедент обязан передать цессионарию все документы, подтверждающие основания возникновения требования. А также сообщить все сведения, касающиеся этого требования (п. 3 ст. 385 ГК РФ).

Кроме того, цессионарий или цедент обязаны сообщить должнику о переходе права требования (пп. 1, 2 ст. 385 ГК РФ).

Налогообложение у первоначального кредитора

О том, в каком порядке нужно будет исчислять НДС при получении аванса под уступку требования с 01.10.2018, читайте:

2018, № 17

НДС. Уступка требования не влияет на порядок налогообложения по сделке, из которой это требование возникло. Ведь при реализации товаров (работ, услуг) НДС был начислен исходя из договорной цены на дату их реализации, и оснований пересчитывать этот НДС нет. В то же время передача требования является самостоятельным объектом по НДС (подп. 1 п. 1 ст. 146, п. 1 ст. 154, подп. 1 п. 1 ст. 167 НК РФ).

При этом не облагается НДС уступка (подп. 26 п. 3 ст. 149 НК РФ; п. 13 Постановления Пленума ВАС от 30.05.2014 № 33):

•по договору займа;

•по возврату аванса.

При уступке требования цедент в день подписания договора должен исчислить НДС по этой формуле (п. 1 ст. 155, п. 3 ст. 164 НК РФ):

В течение 5 календарных дней после подписания договора цессии составьте счет-фактуру в двух экземплярах, один из которых передайте новому кредитору, а второй зарегистрируйте в книге продаж (п. 3 ст. 168, п. 3 ст. 169 НК РФ; пп. 2, 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137)). Это нужно сделать, даже если налоговая база и НДС будут равны нулю. При уступке права требования по договору займа счет-фактуру составлять не надо (подп. 26 п. 3 ст. 149 НК РФ; Письмо Минфина от 23.01.2018 № 03-07-09/3206).

Пример. Исчисление НДС при уступке требования

Условие. Продавец за 300 000 руб. уступил новому кредитору требование по оплате отгруженного товара стоимостью 259 600 руб. (включая НДС).

Решение. Сумма НДС составит 7272 руб. ((300 000 руб. – 259 600 руб.) х 18%).

В счете-фактуре, выставленном новому кредитору, нужно указать (подп. «д»—«и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137):

•в графе 5 — 40 400;

•в графе 7 — 18%;

•в графе 8 — 7272;

•в графе 9 — 307 272.

В декларации по НДС операции по уступке прав требования отражаются в разделе 3. Налоговую базу нужно отразить в графе 3 строки 010, а сумму НДС — в графе 5 этой же строки (п. 38.1 Порядка заполнения декларации по НДС, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения декларации по НДС)).

Налог на прибыль. Корректировать налоговую базу по договору, из которого вытекает право требования, в связи с его уступкой не нужно.

На дату уступки сумма, причитающаяся к получению от нового кредитора (без НДС), включается в доход. А сумма уступленного долга (с НДС) включается в расходы, связанные с производством и реализацией (подп. 2.1 п. 1 ст. 268, п. 5 ст. 271 НК РФ).

Если разница между суммой, которую заплатил новый кредитор, и суммой долга (с НДС) отрицательная, то возникает убыток, который можно учесть во внереализационных расходах на дату уступки (подп. 7 п. 2 ст. 265, пп. 1, 2 ст. 279 НК РФ; Письмо Минфина от 17.10.2016 № 03-03-07/60271):

•или в полной сумме, если срок платежа, установленный договором, из которого вытекает право требования, уже наступил;

•или в сумме, не превышающей предельную величину убытка, если срок платежа по договору с должником еще не наступил.

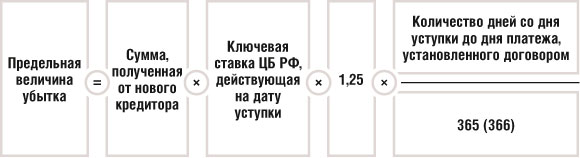

Предельную величину убытка можно определить одним из двух способов:

•или исходя из максимального значения процентной ставки, установленной п. 1.2 ст. 269 НК РФ для соответствующего вида валюты на дату уступки (например, для рубля нужно взять 125% от ключевой ставки ЦБ РФ);

•или исходя из ставки процента, определенной по правилам для контролируемых сделок между взаимозависимыми лицами.

Выбранный порядок учета нужно закрепить в учетной политике (п. 1 ст. 279 НК РФ).

В обоих случаях предельную величину убытка нужно рассчитывать с учетом периода от даты уступки до даты платежа, предусмотренной договором, требование по которому уступлено (п. 1 ст. 279 НК РФ). Например, формула для расчета норматива убытка по требованиям в рублях будет выглядеть так (подп. 1 п. 1.2 ст. 269, п. 1 ст. 279 НК РФ):

Пример. Налоговый учет убытка, полученного от уступки требования до наступления срока платежа

Условие. За 20 дней до наступления срока платежа по договору поставки организация уступила требование по оплате товаров в размере 750 000 руб. новому кредитору за 520 000 руб. Ключевая ставка ЦБ РФ на дату уступки — 7,25%.

Решение. Размер убытка от уступки требования составляет 230 000 руб. (750 000 руб. – 520 000 руб.). Предельный размер убытка, который организация может учесть в расходах, составляет 2582,19 руб. (520 000 руб. x 7,25% х 1,25 x 20 дн. / 365 дн.). Оставшуюся часть убытка в сумме 227 417,81 руб. (230 000 руб. – 2582,19 руб.) учесть в расходах по налогу на прибыль нельзя.

В декларации по налогу на прибыль порядок отражения уступки зависит от того, когда она состоялась: до или после наступления срока платежа, установленного договором, из которого требование вытекает.

У любого блюда есть обязательные ингредиенты и те, которые добавляются по усмотрению хозяйки. Так вот, в таком «блюде», как договор цессии, сведения об обязательстве — необходимый «ингредиент»

Ситуация 1. Требование уступлено после наступления срока платежа.

В декларации за период, в котором подписан договор цессии, отражаются (пп. 6.1, 7.1 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ (далее — Порядок заполнения декларации по прибыли); Письмо ФНС от 25.06.2015 № ГД-4-3/11053@):

•по строке 013 приложения № 1 к листу 02 — выручка от реализации требования;

•по строке 059 приложения № 2 к листу 02 — сумма уступленного долга (с НДС).

Ситуация 2. Требование уступлено до наступления срока платежа.

В декларации за отчетный (налоговый) период, в котором подписан договор цессии, отражаются (пп. 8.2, 8.8 Порядка заполнения декларации по прибыли):

•по строке 100 приложения № 3 к листу 02 — выручка от реализации требования;

•по строке 120 приложения № 3 к листу 02 — сумма уступленного долга (с НДС);

•по строке 140 приложения № 3 к листу 02 — предельная величина убытка;

•по строке 150 приложения № 3 к листу 02 — сумма убытка, превышающая предельную величину. Эту сумму также нужно отразить по строке 360 приложения № 3 к листу 02, в которой восстанавливаются суммы убытков, не учитываемых в налоговых расходах текущего периода.

УСН. Первоначальный кредитор включает в доходы всю сумму, полученную от нового кредитора. Однако сумму долга в расходы включить нельзя (п. 1 ст. 346.15, п. 1 ст. 346.16, п. 1 ст. 346.17 НК РФ; Письма Минфина от 07.09.2015 № 03-11-06/2/51388, от 19.03.2018 № 03-11-11/16745). Стоимость товаров (работ, услуг), долг по оплате которых был уступлен, включать в доход не надо, поскольку оплата за них не поступила (п. 1 ст. 346.17 НК РФ).

Налогообложение у нового кредитора

НДС. По мнению Минфина, новый кредитор не вправе принять к вычету НДС, предъявленный ему цедентом при уступке требования, возникшего в связи с реализацией товаров (работ, услуг). Хотя при уступке других требований (например, требования возмещения убытков) предъявленный НДС принять к вычету можно (п. 2 ст. 171, п. 1 ст. 172 НК РФ; Письма Минфина от 24.03.2017 № 03-07-11/17212, от 14.02.2018 № 03-07-11/9078).

Мы поинтересовались у специалиста ФНС, почему нельзя принять к вычету НДС, предъявленный цедентом при уступке требования, возникшего в связи с реализацией товаров (работ, услуг).

Принятие к вычету НДС, предъявленного цедентом

| ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса |

— Новый кредитор определяет налоговую базу по НДС при переуступке требования или при его погашении должником как разницу между суммой, полученной при последующей уступке (полученной от должника), и ценой приобретения долга (п. 2 ст. 155 НК РФ). В этом случае:

•налогом облагается не вся сумма дохода, полученного от последующей продажи (погашения) имущественного права, а только разница между доходом и расходами на покупку;

•входной НДС по приобретенному праву требования является частью расходов организации на его покупку и уменьшает налоговую базу по НДС при последующей реализации имущественного права (погашении долга). Следовательно, к вычету не предъявляется.

Но есть аргументы в пользу того, что организация может принять к вычету входной НДС, предъявленный первоначальным кредитором. Ведь для вычета нужно, чтобы соблюдались следующие условия (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

•счет-фактура должен быть в наличии;

•приобретенное право должно быть принято к учету;

•приобретенное право должно использоваться в деятельности, облагаемой НДС.

И если все эти условия соблюдаются, вычет правомерен. Однако, учитывая позицию Минфина, принятие предъявленного цедентом НДС к вычету может привести к конфликту с проверяющими. А арбитражной практики по этому вопросу пока нет.

На дату получения денег от должника по любым договорам, кроме договора займа (кредита), нужно начислить НДС по следующей формуле (подп. 26 п. 3 ст. 149, пп. 2, 4 ст. 155, п. 4 ст. 164, п. 8 ст. 167 НК РФ):

В квартале, когда получены деньги от должника (за исключением погашения обязательства по договору займа (кредита)), нужно составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж (подп. 26 п. 3 ст. 149, п. 3 ст. 169 НК РФ; пп. 2, 3 Правил ведения книги продаж, утв. Постановлением № 1137).

Пример. Исчисление НДС новым кредитором при погашении требования

Условие. Новый кредитор приобрел требование по оплате товара стоимостью 185 000 руб. (в том числе НДС) за 140 000 руб. Должник погасил долг через месяц.

Решение. НДС, исчисленный новым кредитором при получении денег от должника, составит 6864,4 руб. ((185 000 руб. – 140 000 руб.) x 18/118).

В счете-фактуре, выставленном новому кредитору, нужно вписать (пп. «д»—«и» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137):

•в графе 5 — 45 000;

•в графе 7 — 18/118;

•в графе 8 — 6864,4;

•в графе 9 — 45 000.

Если цессионарий переуступает требование, вытекающее из любого договора, кроме займа (кредита), НДС нужно начислить по такой формуле (подп. 26 п. 3 ст. 149, п. 4 ст. 155, пп. 2, 4 ст. 164, п. 8 ст. 167 НК РФ; Письмо Минфина от 14.02.2018 № 03-07-11/9078):

В таком же порядке нужно исчислять НДС и в том случае, если право требования приобретено не у цессионария, а у третьего лица, что нам подтвердили в ФНС.

Принятие к вычету НДС, предъявленного третьим лицом

| | ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса |

— В ситуации, указанной в п. 4 ст. 155 НК РФ, налоговая база определяется в порядке, аналогичном описанному в Письме Минфина от 14.02.2018 № 03-07-11/9078, и входной НДС учитывается в стоимости покупки права, то есть в расходах.

При переуступке требования независимо от суммы НДС к начислению (даже если она равна нулю) в течение 5 дней со дня подписания договора составьте счет-фактуру в двух экземплярах. Один экземпляр передайте новому кредитору, а второй зарегистрируйте в книге продаж (п. 3 ст. 168, п. 3 ст. 169 НК РФ). При уступке права требования по договору займа счет-фактура не составляется (подп. 26 п. 3 ст. 149 НК РФ; Письмо Минфина от 23.01.2018 № 03-07-09/3206).

Новый кредитор и при погашении долга, и при переуступке в графе 3 строки 030 или 040 раздела 3 декларации по НДС должен отразить налоговую базу, а в графе 5 той же строки — сумму НДС (п. 38.1 Порядка заполнения декларации по НДС).

Такой же порядок исчисления НДС действует и тогда, когда вы переуступаете право требования возврата аванса (п. 2 ст. 155 НК РФ; п. 13 Постановления Пленума ВАС от 30.05.2014 № 33).

Если продавцу важны не столько деньги, сколько то, что покупатель не будет ему должен, то обязательство по оплате товара можно новировать в обязательство по поставке товара покупателем

Налог на прибыль. При приобретении требования учесть в расходах его стоимость нельзя. Это можно сделать только при получении дохода от его дальнейшей уступки или при погашении долга (п. 3 ст. 279 НК РФ).

Сумма, полученная от должника (без НДС), должна быть учтена в составе доходов от реализации финансовых услуг на дату исполнения обязательства. Доход уменьшается на сумму затрат, связанных с приобретением требования (с НДС) (подп. 2.1 п. 1 ст. 268, п. 3 ст. 279, п. 1 ст. 248, п. 5 ст. 271, п. 3 ст. 279 НК РФ; Письмо Минфина от 14.02.2018 № 03-07-11/9078).

В декларации по налогу на прибыль за тот период, в котором погашено требование, отражаются (пп. 6.1, 7.1 Порядка заполнения декларации по прибыли):

•по строке 013 приложения № 1 к листу 02 — полученная от должника сумма;

•по строке 059 приложения № 2 к листу 02 — сумма затрат на приобретение требования.

При переуступке требования цессионарий на дату подписания договора (п. 1 ст. 248, подп. 2.1 п. 1 ст. 268, п. 5 ст. 271, п. 3 ст. 279 НК РФ; Письмо Минфина от 14.02.2018 № 03-07-11/9078):

•всю полученную сумму (без НДС) включает в доход;

•затраты на приобретение требования (с НДС) включает в состав расходов, связанных с производством и реализацией.

Если по этой операции сформируется убыток, его можно полностью учесть в расходах в том периоде, когда подписан договор цессии (Письмо Минфина от 24.08.2017 № 03-03-06/2/54416).

При переуступке в декларации за период, в котором подписан договор цессии, отражаются (пп. 6.1, 7.1 Порядка заполнения декларации по прибыли):

•по строке 013 приложения № 1 к листу 02 — выручка от реализации требования;

•по строке 059 приложения № 2 к листу 02 — сумма затрат на приобретение требования.

УСН. Цессионарий на дату получения денег от должника (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ; Письмо Минфина от 12.10.2015 № 03-11-06/2/58357):

•или включает в доходы всю сумму, если погашено требование, вытекающее из договора поставки (подряда, оказания услуг);

•или включает в доходы только сумму, приходящуюся на задолженность по уплате процентов, если погашено требование, вытекающее из договора займа (кредита).

В случае возврата должником займа в сумме, превышающей цену, уплаченную при приобретении требования, новый кредитор должен учесть в доходах разницу между суммой, полученной от должника, и суммой, уплаченной первоначальному кредитору (Письма Минфина от 09.07.2012 № 03-11-06/2/85, от 02.11.2011 № 03-11-06/2/151).

Доходы от переуступки требования учитываются в полной сумме на дату получения денег (п. 1 ст. 346.17 НК РФ). Расходы на приобретение требования ни при погашении долга, ни при переуступке учесть нельзя (Письмо Минфина от 19.03.2018 № 03-11-11/16745; п. 1 ст. 346.16 НК РФ).

* * *

У должника, получившего уведомление о том, что цессия состоялась, ничего в налоговом учете не изменится. Ведь если НДС к этому моменту уже принят к вычету, восстанавливать его не нужно. Расходы по налогу на прибыль учитываются в том периоде, к которому относятся, независимо от того, когда они оплачены. А расходы по УСН можно будет учесть не ранее того периода, в котором долг перед новым кредитором будет погашен (п. 3 ст. 170, п. 2 ст. 171, п. 1 ст. 172, п. 1 ст. 272, п. 2 ст. 346.17 НК РФ). ■