Как рассчитать сумму прибыли, которой могут распоряжаться собственники компании

Итоги года интересны в первую очередь собственникам компании, которые рассчитывают либо получить дивиденды, либо по-иному распорядиться чистой прибылью. Но эта прибыль определяется по данным бухгалтерского учета. И кто иной, как не бухгалтер, лучше всего представляет себе положение организации? Мы рассмотрим, как правильно рассчитать ту сумму, которую собственники могут распределить на дивиденды.

Закрываем год — выявляем текущую прибыль

Реформацию баланса надо проводить по состоянию на 31 декабря. Она представляет собой закрытие счетов учета финансовых результатов.

Но прежде чем говорить об этом, вспомним, что на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. Финансовый результат за месяц по этим счетам переносится с субсчета 90-9 «Прибыль/убыток от продаж» (91-9 «Сальдо прочих доходов и расходов») на счет 99 «Прибыли и убытки». К счету 99 в некоторых организациях открывают субсчета 99-1-1 «Прибыль/убыток от обычной деятельности» и 99-1-2 «Сальдо прочих доходов и расходов».

Однако в течение года у субсчетов к счетам 90 и 91 есть остатки. И только при реформации баланса они обнуляются. Так, дебет субсчета 90-1 «Выручка» закрывается на кредит субсчета 90-9 «Прибыль (убыток) от продаж», а с кредита субсчета 90-2 «Себестоимость продаж» (90-3,90-4...) суммы списываются в дебет субсчета 90-9. Аналогично закрываются субсчета к счету 91 «Прочие доходы и расходы».

Часто к счету 99 «Прибыли и убытки» открывают субсчет 99-9 «Сальдо прибылей и убытков», на котором и будет сформирована сумма чистой прибыли/убытка за год. В конце года на него закрывают все остальные субсчета, открытые к счету 99. В таком случае в конце года сальдо других субсчетов, открытых к счету 99, переносится:

<если>на конец года у этих субсчетов кредитовое сальдо, то оно списывается в кредит субсчета 99-9;

<если>на конец года у этих субсчетов дебетовое сальдо, то оно списывается в дебет субсчета 99-9.

После этого сальдо субсчета 99-9 переносится на счет 84.

Содержание операции

Дт

Кт

По итогам года получена:

<или>прибыль

99-9 «Сальдо прибылей и убытков»

84 «Нераспределенная прибыль (непокрытый убыток)»

<или>убыток

84 «Нераспределенная прибыль (непокрытый убыток)»

99-9 «Сальдо прибылей и убытков»

Может получиться так, что, когда вы будете составлять годовую бухотчетность, уже будет известна примерная сумма дивидендов — например, ее рекомендует совет директоров на основании предварительных данных о финансовых результатах. Учтите, что проводок по счету 84 на основании этого записями 2012 г. делать не нужно. Проводки по распределению реальных сумм дивидендов надо отразить 2013 годом. Однако объявление их рекомендуемой суммы можно рассматривать как событие после отчетной даты (пп. 3, 5, 10 ПБУ 7/98). И Минфин советует в пояснениях к отчетности сообщить о том, как будет в дальнейшем распределена прибыль (Рекомендации, утв. Письмом Минфина от 19.12.2006 № 07-05-06/302).

Изучаем показатели чистой прибыли в отчетности

В бухотчетности данные о сумме итоговой прибыли встречаются в двух формах:

в бухгалтерском балансе — строка 1370 «Нераспределенная прибыль (непокрытый убыток)», по ней отражается общий остаток по счету 84 в части нераспределенной прибыли (непокрытого убытка). На формирование этого показателя, как правило, влияют все изменения счета 84, произошедшие в течение отчетного года. Причем они могут затрагивать как нераспределенную прибыль текущего года, так и прибыль прошлых лет.

При формировании показателя строки 1370 из всех операций, отражаемых по счету 84, не учитываются лишь операции по расходованию специальных фондов, учет которых некоторые организации ведут на отдельных субсчетах к счету 84;

в отчете о прибылях и убытках (в отчете о финансовых результатах) — строка 2400 «Чистая прибыль (убыток)», здесь показывается сумма чистой прибыли (убытка), которая получена именно за 2012 г. (п. 23 ПБУ 4/99) Она определяется как сумма, которая при реформации баланса была списана со счета 99 на счет 84. Таким образом, в отчете о прибылях и убытках мы видим прибыль/убыток, которые не рассчитаны нарастающим итогом за все предыдущие годы, а лишь выявлены за отчетный год.

Если в годовой отчетности значение строки 1370 баланса равно значению строки 2400 отчета о финансовых результатах, никаких особых сложностей нет: скорее всего, это и есть та сумма чистой прибыли, на распределение которой могут претендовать собственники.

Но такое бывает редко. Более того, часто ни та ни другая строка бухгалтерской отчетности не дает представления о том, сколько прибыли собственники могут распределить между собой.

Какую сумму между собой могут поделить собственники

Посмотрим, какими наиболее распространенными вариантами учета прибыли бухгалтеры пользуются на практике. От этого часто зависит то, как они сами или собственники компании выходят на сумму прибыли, которую можно распределить на дивиденды.

«Накопительный» вариант учета прибыли

При таком варианте учета на счете 84 не создается никаких субсчетов для разделения финансового результата текущего года и прошлых лет (мы не будем рассматривать ситуацию, когда на счете 84 учитываются специальные фонды).

В такой ситуации бухгалтеру довольно легко определить сумму, которую собственники могут распределить на дивиденды. Это, как правило, будет сумма прибыли, накопленная на счете 84. Кстати, именно такой вариант учета прибыли — нарастающим итогом с начала «жизни» компании — поддержал недавно Высший арбитражный суд (Решение ВАС от 29.11.2012 № ВАС-13840/12).

В таком случае прибыль, полученная в текущем году, автоматически идет на погашение убытков прошлых лет. Таким образом, остаток по счету будет уже за вычетом убытка.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“На практике часто принято считать доступной к распределению всю чистую прибыль, отраженную по счету 84 и, соответственно, в балансе организации. Подобный порядок законом не запрещен, следовательно, собственник может распорядиться всей накопленной прибылью, а не только прибылью текущего года.

Другая позиция базируется на учебниках по МСФО и иных аналогичных источниках, которые, в свою очередь, ориентированы на страны, где акционеры регулярно забирают дивиденды и прибыли прошлых лет в компаниях просто не остается.

У нас традиционно иное отношение к прибыли — сразу не забирать, оставить на развитие организации. Но это не значит, что потом эта прибыль уже недоступна для собственников”.

«Погодовой» вариант учета прибыли

Этот вариант встречается довольно часто, о чем свидетельствуют поступающие в нашу редакцию вопросы читателей. При нем прибыль/убыток каждого года отражаются в учете на счете 84 в отдельности. Некоторые бухгалтеры все прибыли/убытки прошлых лет учитывают скопом и открывают такие субсчета к счету 84:

84-1 «Нераспределенная прибыль отчетного года»;

84-2 «Непокрытый убыток отчетного года»;

84-3 «Нераспределенная прибыль прошлых лет»;

84-4 «Непокрытый убыток прошлых лет».

При такой организации учета прибыль отчетного года будет представлять собой кредитовое сальдо субсчета 84-1 «Нераспределенная прибыль отчетного года».

Иногда подобные субсчета не открываются, но собственники хотят получить данные именно о прибыли последнего года. Ее можно посчитать так:

В бухгалтерском балансе некоторые бухгалтеры для этих целей отражают обособленно прибыль/убыток отчетного года и прибыль/убыток прошлых лет. Для этого к строке 1370 «Нераспределенная прибыль (непокрытый убыток)» можно предусмотреть расшифровывающие строки. К примеру:

При подобном отражении отчетность становится более понятной собственникам. Однако и при таком варианте учета и составления отчетности бухгалтер должен предупредить собственников о том, что на прибыль отчетного года нельзя ориентироваться без оглядки на предыдущие результаты деятельности компании.

Собственники могут распределять не только чистую прибыль отчетного года, но и нераспределенную прибыль прошлых лет. И в этом случае выплаченные им суммы в целях налогообложения тоже будут считаться дивидендами (п. 1 Письма ФНС от 05.10.2011 № ЕД-4-3/16389@). Причем распорядиться прибылью прошлых лет собственники могут в любое время — не обязательно дожидаться конца квартала или года.

Сложнее, если в прошлые годы были получены убытки. В таких ситуациях бухгалтеры часто задаются вопросом: обязательно ли собственники должны погасить имеющиеся убытки? И может ли бухгалтер сам избавиться от таких убытков, уменьшив нераспределенную прибыль?

Решение о том, будет ли покрыт убыток (отчетного периода или прошлых лет) и за счет каких средств, должен принять не бухгалтер, а общее собрание собственников (подп. 3 п. 3 ст. 91, подп. 4 п. 1 ст. 103 ГК РФ).

Если такое решение будет и если в вашей организации прибыль/убыток каждого года учитываются на разных субсчетах, то надо будет отразить соответствующие проводки в бухучете. Если же решения собственников о погашении убытка не будет, делать внутренние проводки по счету 84 оснований нет.

ОБМЕН ОПЫТОМ

“Законодательство содержит ограничения на выплату дивидендов при недостаточности чистых активов, поэтому даже при наличии в отчетном году прибыли она может распределяться собственникам только после зачета с убытками прошлых лет.

В I квартале прибыль отчетного года присоединяется к общей прибыли прошлых лет, поэтому сальдирование происходит автоматически. На ежегодном собрании собственники могут ориентироваться на отчет о прибылях и убытках, в котором есть данные только о прибыли отчетного года. В этом случае бухгалтер должен обратить их внимание на необходимость зачета — иначе собственники могут принять неправомерное решение, а бухгалтер не сможет отразить его в учете (ведь оно незаконно).

Аналогичны и последствия в противоположной ситуации, когда за прошлые годы есть прибыль, а за отчетный год — убыток: требования закона о чистых активах и здесь не допускают распределения на дивиденды прибыли до ее сальдирования с полученным убытком”.

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

Стоимость ЧА на отчетную дату обязательно указывается в разделе 3 отчета об изменениях капитала (обычно он подается в составе годовой бухотчетности, но малые предприятия могут его не составлять, если считают, что информация в нем несущественна).

Однако учтите, что данная формула не учитывает, что часть прибыли вы уже могли распределить в определенные фонды и что в организации может быть добавочный капитал. А между тем если часть прибыли была распределена ранее, то второй раз ею уже нельзя распорядиться.

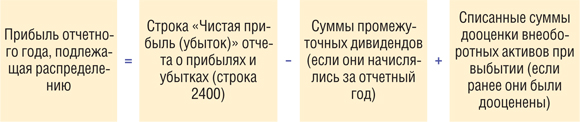

Сообщаем собственникам сумму прибыли

Независимо от варианта организации вашего бухгалтерского учета, сумму прибыли, которую собственники имеют право распределить на дивиденды, можно определить так:

Как видим, эта сумма может не совпадать ни со строкой 1370 баланса, ни со строкой 2400 отчета о финансовых результатах. Поэтому логично было бы составить для собственников пояснения, в которых можно отразить и результаты работы компании, и рекомендуемые направления распределения прибыли.

В составляемой для собственников бумаге рекомендуем сообщить, в числе прочего, и о важных событиях, произошедших после отчетной даты, то есть начиная с 01.01.2013 и до даты составления годовой отчетности. Ведь такие события никак не повлияют на бухгалтерские проводки 2012 г. Однако же, если они могут оказать существенное влияние на финансовое положение организации, собственники должны о них знать (пп. 5, 10 ПБУ 7/98). К примеру, если в феврале 2013 г. случится серьезная авария в офисе организации, для ликвидации последствий которой потребуются существенные капиталовложения, то о ней надо сообщить и в пояснениях к балансу, и в пояснениях для собственников.

Сведения о сумме чистой прибыли за 2012 г. и о рекомендациях по ее использованию нужно подготовить до годового собрания собственников и лучше передать их директору (чтобы не нарушать субординации). Вот пример того, как можно оформить такие сведения.

Директору ООО «Свет и Стиль» А.А. Иванову от главного бухгалтера В.В. Плюсиковой

Сведения о сумме чистой прибыли за 2012 г.

№ строки

Показатель

Сумма, руб.

1

Сумма чистой прибыли 2012 г. без уменьшения на промежуточные дивиденды

1 100 000

2

Сумма начисленных промежуточных дивидендов за 2012 г.

300 000

3

Сумма обязательных отчислений из прибыли 2012 г. в резервный фонд и другие фонды, предусмотренные уставом

0

4

Сумма чистой прибыли, остающаяся после отчислений в обязательные фонды (строка 1 – строка 2 – строка 3)

800 000

Информация, которую рекомендуется учитывать по распределению прибыли 2012 г.

5

Сумма непокрытых убытков прошлых лет (до 2011 г. включительно)

200 000Даже если собственники не примут решение о направлении части прибыли 2012 г. на погашение убытков прошлых лет, всю прибыль текущего года нельзя пускать на выплату дивидендов

6

Денежная оценка расходов, связанных с событиями после отчетной даты, произошедшими с 01.01.2013 до даты составления бухотчетности, всего,

190 000

в том числе:

— требуется ремонт офиса из-за произошедшей в феврале 2013 г. аварии;

100 000

— требуется замена оборудования, пришедшего в негодность из-за аварии

90 000

7

Стоимость чистых активов, рассчитанных до распределения прибыли 2012 г.*

450 000

8

Размер уставного капитала (резервный фонд в организации не создается)*

150 000

9

Сумма чистой прибыли 2012 г., рекомендованная для распределения собственниками на выплату дивидендов (строка 4 – строка 5 – строка 6)

210 000

10

Стоимость чистых активов, рассчитанных с учетом рекомендуемой к распределению суммы прибыли 2012 г.* (строка 7 – строка 9)

240 000

* По действующему законодательству стоимость чистых активов компании не должна быть ниже размера уставного капитала и резервного фонда.

Главный бухгалтер ООО «Свет и Стиль»

В.В. Плюсикова

01.03.2013

***

Итак, независимо от особенностей вашего бухгалтерского учета, при начислении дивидендов собственникам надо следить за стоимостью чистых активов организации: как до такого начисления, так и после него. ■

ПАХАЛУЕВА Светлана Борисовна

Ведущий советник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Окончила Свердловский институт народного хозяйства В 1992—2000 гг. работала в Управлении МНС России по Свердловской области В 2000—2001 гг. — в Межрегиональной инспекции МНС России по контролю за налогообложением малого бизнеса и сферы услуг В 2001—2008 гг. — в Управлении налогообложения малого бизнеса МНС России

Беседовала корреспондент ГК А.В. Хорошавкина

С нового года — новая Книга для упрощенцев

Форма Книги учета доходов и расходов для упрощенцев изменилась. Также появилась новая форма Книги учета доходов и у предпринимателей, применяющих патентную систему (Приказ Минфина от 22.10.2012 № 135н).

О том, что и как в Книгах теперь надо заполнять по-другому, рассказывает один из авторов новых форм.

Светлана Борисовна, Приказ Минфина, утвердивший новые формы Книг, должен вступить в силу через месяц после официального опубликования.

Значит, для того чтобы формы применялись с начала года, Приказ должен был быть опубликован не позднее 1 декабря, а этого не произошло. Как же быть налогоплательщикам, с какого момента применять новые Книги?

С.Б. Пахалуева: Приказ Минфина России № 135н был опубликован 28 декабря 2012 г. Мы подготовили его заранее, еще в октябре, но государственная регистрация, к сожалению, затянулась. Мы направили в ФНС России Письмо от 29.12.2012 № 03-11-09/100 о том, что Книги подлежат применению с 1 января 2013 г. Ведь гл. 26.5 НК РФ о патентной системе (для которой нужна Книга учета) вступает в силу с 1 января 2013 г.

А что будет, если вести Книгу в 2013 г. по старой форме?

С.Б. Пахалуева: Ничего не будет. Но мы рекомендуем использовать новую форму Книги, ведь это удобнее и самим налогоплательщикам.

Конечно, менять Книгу в середине налогового периода нельзя. Но, скажем, при патентной системе налогообложения налоговый период может составлять всего 1 месяц. И каждый месяц надо начинать новую Книгу. Тогда, конечно, с очередного налогового периода надо будет перейти на новую форму Книги.

Книга учета доходов и расходов упрощенцев дополнена новым разделом. Кто должен его заполнять?

С.Б. Пахалуева: Теперь Книга будет состоять не из трех разделов, как раньше, а из четырех. Новый раздел IV будут заполнять упрощенцы, выбравшие в качестве объекта налогообложения доходы.

В нем надо будет указывать уплаченные взносы на обязательное пенсионное, социальное и медицинское страхование, на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний, расходы по выплате пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, на которые уменьшается налог, уплачиваемый при УСНО (п. 3.1 ст. 346.21 НК РФ).

Для выплаченного пособия по временной нетрудоспособности в качестве первичного документа надо указывать больничный лист?

С.Б. Пахалуева: Нет, в качестве первичного документа всегда надо указывать платежный документ. Для пособия по временной нетрудоспособности это расходный кассовый ордер или платежное поручение на перечисление пособия на банковский счет работника.

В графе 8 указывается сумма пособия по больничному только за первые 3 дня?

С.Б. Пахалуева: Да, в этой графе указывается только та часть пособия, которая выплачивается за счет средств работодателя.

А сумма, перечисленная по договорам личного страхования, которую надо указывать в графе 9, тоже ограниченна?

С.Б. Пахалуева: Да, здесь идет речь только о таких договорах, когда при болезни сотрудника пособие за первые 3 дня ему выплачивает не сам работодатель, а страховая компания. И размер этого пособия не должен быть больше, чем установлено Законом (Закон от 29.12.2006 № 255-ФЗ). Конечно, страховая компания обязательно должна иметь лицензию.

А что изменилось в первых трех разделах Книги?

С.Б. Пахалуева: Изменения в самой Книге и в Порядке ее заполнения небольшие, в основном технического характера. Уточнено название графы 15 раздела II, порядок отражения рассчитанных по графе 12 расходов на основные средства и нематериальные активы в графе 5 раздела I (абз. 4 п. 3.16 Порядка, утв. Приказом Минфина от 22.10.2012 № 135н).

Немного изменился и Порядок заполнения Книги. Теперь налогоплательщики, применяющие УСНО с объектом налогообложения «доходы», которые получают бюджетные субсидии на развитие бизнеса и создание дополнительных рабочих мест, должны будут указывать в графе 5 раздела I «Расходы, учитываемые при исчислении налоговой базы» Книги свои предусмотренные условиями получения субсидий фактические расходы (п. 1 ст. 346.17 НК РФ).

Приказом утверждена и форма Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Что вы могли бы рассказать о ней?

С.Б. Пахалуева: Книга для предпринимателей на патенте будет состоять только из одного раздела «Доходы». В нем будет указываться: дата и номер первичного документа, содержание операции и сумма доходов от реализации по деятельности, которая указана в патенте (ст. 249, пп. 2—5 ст. 346.53 НК РФ).

Доходы, полученные по другим видам предпринимательской деятельности и облагаемые по иным режимам налогообложения, в эту Книгу не записываются. Как я уже сказала, приобретая новый патент, надо будет начинать и новую Книгу.

Заверять Книги в налоговом органе теперь не нужно?

С.Б. Пахалуева: Положение о том, что Книга учета доходов и расходов, которая велась как в бумажном, так и в электронном виде, должна заверяться подписью должностного лица налогового органа и скрепляться печатью налогового органа, теперь исключено.

Поэтому теперь не нужно ни предварительно заверять в налоговой инспекции бумажную книгу, ни по окончании года — распечатанную электронную книгу. Это, на мой взгляд, самое важное новшество. Организации и индивидуальные предприниматели сэкономят много времени.

А нужно ли заверять распечатанную Книгу за 2012 г.?

С.Б. Пахалуева: Да, Книгу за 2012 г. надо заверять в налоговом органе, так как в отношении нее действует старый Порядок заполнения (утв. Приказом Минфина от 31.12.2008 № 154н).

Наверное, и Декларация по УСНО в 2013 г. будет новая?

С.Б. Пахалуева: Да, будет новая форма Декларации. Но за 2012 г. декларацию надо сдавать по старой форме.

■

Е.А. Шаповал, юрист, к. ю. н.

Корректировка соцстраховских пособий — 2013

Порядок расчета пособий еще раз подправили

В предыдущем номере мы рассказали вам о новых правилах расчета пособий по беременности и родам и по уходу за ребенком, которые действуют с этого года. Но законодатели на этом не остановились и внесли дополнительные поправки в порядок исчисления детских пособий.

Периоды, исключаемые из расчетного

Как мы уже указывали, есть некие периоды, исключаемые из расчетного с 1 января 2013 г. при исчислении детских пособий, например период временной нетрудоспособности или период отпуска по беременности и родам (ч. 3.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)).

Последние поправки установили, что дни ухода за ребенком-инвалидом не будут исключаться из расчетного периода для исчисления детских пособий, как это было задумано раньше (ч. 3.1 ст. 14 Закона № 255-ФЗ (в ред. Закона № 276-ФЗ)).

При увольнении работнику нужно выдать справку об исключаемых периодах

Теперь, выдавая работнику в день его увольнения справку для исчисления пособий, вы обязаны указывать в ней не только выплаты, на которые были начислены взносы за текущий год и за 2 предшествующих календарных года, но и дни, исключаемые из расчетного периода для исчисления детских пособий, приходящиеся на это же время (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ (в ред. Закона № 276-ФЗ); ч. 1 ст. 3 Закона № 276-ФЗ).

В этом году в справке вы будете указывать сведения за период с 1 января 2011 г. (либо с момента поступления сотрудника на работу в вашу организацию, если это было позднее 1 января 2011 г.) по день увольнения.

Форма справки и порядок ее выдачи еще не утверждены Минтрудом (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ (в ред. Закона № 276-ФЗ)). И пока работникам придется выдавать две справки — справку о зарплате по утвержденной Минздравсоцразвития форме (приложение № 1 к Приказу Минздравсоцразвития от 17.01.2011 № 4н) и справку произвольной формы о днях, исключаемых из расчетного периода. Это нам подтвердила Татьяна Митрофановна Ильюхина, начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ (см. ,2013, № 1, с. 33—34).

Установлен максимальный размер среднего дневного заработка

Размер среднего дневного заработка для исчисления пособия по беременности и родам и по уходу за ребенком ограничили максимальным размером (ч. 3.3 ст. 14 Закона № 255-ФЗ (в ред. Закона № 276-ФЗ)). Это связано с тем, что при отсутствии такого максимума размер пособий у тех, у кого были периоды, исключаемые из расчетного, мог оказаться выше, чем у тех, кто полностью отработал расчетный период.

Максимум среднего дневного заработка рассчитывается так:

Таким образом, средний дневной заработок можно рассчитать по формуле:

Расчет среднего заработка для работников страхователей-льготников

Страхователи, которые применяют тариф взносов в ФСС 0% (упрощенцы-льготники, аптеки на ЕНВД, организации, в которых работают инвалиды, и др.) (пп. 8—12 ч. 1, ч. 3.3, 3.4 ст. 58, ч. 1 ст. 58.1 Закона № 212-ФЗ; ч. 2.2 ст. 14 Закона № 255-ФЗ (в ред. Закона № 276-ФЗ)), то есть фактически эти взносы не платят, засомневались, могут ли они брать для расчета пособий базу по взносам в ФСС или должны исчислять пособия исходя из МРОТ? Теперь на этот вопрос есть прямой ответ в Законе № 255-ФЗ.

Для расчета всех соцстраховских пособий нужно брать все виды выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования. Ведь база есть, просто она облагается по ставке 0%.

Суммы этих выплат по каждому работнику можно взять из строки «База для начисления страховых взносов в ФСС» карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (Письмо ПФР от 26.01.2010 № АД-30-24/691, ФСС РФ от 14.01.2010 № 02-03-08/08-56П). Если вы не вели карточку, можно из суммы выплат по каждому работнику, на которые были начислены взносы в ПФР за конкретный год, только надо вычесть из нее суммы выплат по гражданско-правовым договорам (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Новые поправки экстренно сняли лишь некоторые появившиеся было вопросы по порядку исчисления детских пособий по правилам, действующим с 1 января. Но практика покажет, что будут еще и другие вопросы. ■

А.В. Овсянникова, эксперт по налогообложению

«Упрощенный» налог за 2012 год

Какие моменты нужно учесть при расчете налога при УСНО

Вот и наступил новый год. Пора готовиться к сдаче декларации и уплате налога за прошедший год. Напомним, организациям-упрощенцам нужно отчитаться перед ИФНС и заплатить налог за 2012 г. не позднее 1 апреля, а предпринимателям — не позднее 30 апреля (п. 7 ст. 346.21, подп. 1, 2 п. 1 ст. 346.23, п. 7 ст. 6.1 НК РФ).

Сегодня мы хотим заострить ваше внимание на некоторых нюансах, разобравшись с которыми вы сможете правильно подвести налоговые итоги.

Объект «доходы» и страховые взносы

Исчисленный налог вы можете уменьшить на сумму страховых взносов за 2012 г., уплаченных в 2012 г. (п. 3 ст. 346.21 НК РФ (ред., действ. до 01.01.2013)) Причем организации, а также предприниматели, имеющие работников, могут сократить налог при УСНО за счет уплаченных взносов только на 50%. А вот ИП, у которых нет работников (платят страховые взносы только «за себя»), — полностью, то есть в сумме 17 208,25 руб. (при условии, что вся сумма взносов уплачена в 2012 г.). При этом если у «одинокого» предпринимателя сумма налога равна названной сумме или меньше ее, то, соответственно, налог платить не придется.

У некоторых бухгалтеров возникает вопрос, можно ли на взносы, уплаченные за год, в котором у упрощенца-«доходника» не было доходов, уменьшить налог следующего года. Например, на страховые взносы за «бездоходный» 2011 г. уменьшить налог за 2012 г. Вынуждены огорчить — нет, нельзя (п. 3 ст. 346.21 НК РФ (ред., действ. до 01.01.2013); Письмо Минфина от 05.09.2012 № 03-11-11/269).

И тех, кто думает, что при отсутствии доходов, но при наличии уплаченных страховых взносов можно отразить их в декларации по строке 070 (сумма к уменьшению) и вернуть налог из бюджета, тоже ждет разочарование. Таким налогоплательщикам просто не придется платить налог за год.

Объект «доходы минус расходы»: расходы есть, доходов нет

Если в прошлом году у вас не было доходов, сформируется убыток, на который можно будет уменьшить налоговую базу по итогам 2013 г. (п. 7 ст. 346.18 НК РФ)

Объект «доходы минус расходы»: есть убытки прошлых лет

Если в 2011 г. или ранее ваши «упрощенные» расходы превышали доходы, то на этот убыток можно уменьшить базу по налогу при УСНО за 2012 г. (п. 7 ст. 346.18 НК РФ) Если же сумма убытка превышает налоговую базу, то вы вправе его переносить в течение 10 лет, следующих за годом получения этого убытка.

/ условие / Доходы организации, применяющей УСНО, за 2012 г. составили 100 000 руб., расходы, уменьшающие налоговую базу, — 95 000 руб. Ставка налога в регионе — 15%.

/ решение / Рассчитаем сумму налога в обычном порядке.

(100 000 руб. – 95 000 руб.) х 15% = 750 руб.

1. Рассчитаем сумму минимального налога.

100 000 руб. х 1% = 1000 руб.

2. Сравним полученные результаты.

750 руб. < 1000 руб., то есть налог, рассчитанный в обычном порядке, меньше минимального налога. Следовательно, организация по итогам 2012 г. должна заплатить в бюджет минимальный налог в размере 1000 руб. При этом сумму разницы между уплаченным минимальным налогом и налогом, исчисленным в обычном порядке, можно включить в состав расходов 2013 г. (п. 6 ст. 346.18 НК РФ)

А если в течение 2012 г. вы уплачивали авансовые платежи по налогу при УСНО, то их сумму можно зачесть в счет уплаты минимального налога (Постановление Президиума ВАС от 01.09.2005 № 5767/05). Для этого не забудьте написать заявление о зачете в свою ИФНС (ст. 78 НК РФ).

***

Как показывает практика налоговых проверок, большинство ошибок упрощенцы допускают именно в тех случаях, о которых мы рассказали в этой статье. ■

Е.А. Шаповал, юрист, к. ю. н.

Все ли вы знаете о расчете больничных?

Обучающий тест

На страницах нашего журнала мы неоднократно рассказывали, как посчитать пособие по болезни в разных ситуациях. А вот внимательно ли вы нас читали?

Пройдите наш обучающий тест, сверьтесь с правильными вариантами ответов ниже — и все станет ясно .

Вопросы

1.В январе работник представил больничный за период с 29 декабря 2012 г. по 10 января 2013 г. Пособие работнику исчисляется исходя из МРОТ, поскольку выплаты за каждый месяц расчетного периода были меньше МРОТ. Какой МРОТ надо взять для расчета пособия за период с 1 по 10 января?

а) 4611 руб.

б) 5205 руб.

2.В декабре работник сломал ногу. В январе он представил больничный за период с 17 декабря по 28 января. Какой расчетный период надо взять для расчета заработка за период с 1 по 28 января?

а) 2011—2012 гг.

б) 2010—2011 гг.

3.С 22 по 24 января этого года работнику был предоставлен отпуск за свой счет. Во время этого отпуска он заболел. Период болезни длился с 23 по 31 января, что подтверждено листком нетрудоспособности. Какие дни по больничному ему нужно оплатить?

а) С 23 по 31 января.

б) С 25 по 31 января.

4.Работнику был предоставлен оплачиваемый учебный отпуск с 9 по 28 января для сдачи сессии в вузе. После выхода на работу он представил больничный по болезни с 21 по 28 января. Надо ли оплатить больничный?

а) Нет, за это время сотруднику выплатили учебные отпускные.

б) Да, надо, ведь сотрудник из-за болезни не закрыл сессию и ему придется сдавать экзамены в другое время.

5.Из-за тяжелой болезни работник, не являющийся инвалидом, находится на больничном более 5 месяцев подряд. За какой период надо оплатить работнику больничный?

а) Не более чем за 4 месяца.

б) За весь период, указанный в листке нетрудоспособности.

6.Сотрудник отработал 31 января, а вечером попал в аварию и получил травму. Потом он представил больничный, в котором было указано, что он освобожден от работы с 31 января. С какого числа нужно оплатить больничный?

а) С даты выдачи листка временной нетрудоспособности — с 31 января.

б) В зависимости от выбора работника: или с 31 января, или с 1 февраля.

7.Работник устроился на работу в этом году на полставки (20 часов в неделю). Место работы является для него основным. Справку о зарплате от предыдущих работодателей он не представил. Как рассчитать ему средний дневной заработок для больничного?

а) Исходя из МРОТ.

б) Исходя из половины МРОТ.

8.Работник был в командировке с 21 по 30 января. Там он заболел, и ему выдали больничный за период с 23 по 27 января. Оплачивать ли этот больничный?

а) Да, при этом за дни болезни, приходящиеся на рабочие дни командировки, средний заработок не выплачивается.

б) Нет, поскольку за время командировки выплачивается средний заработок.

9.Сотрудник, находясь на больничном, написал заявление об увольнении по собственному желанию. Страховой стаж сотрудника более 8 лет. В каком размере ему надо выплатить пособие?

а) С учетом страхового стажа исходя из 100% среднего заработка.

б) Независимо от страхового стажа в размере 60% среднего заработка.

10.Сотрудник работает в организации, расположенной в районах Крайнего Севера. Его средний заработок за каждый месяц расчетного периода не превышает МРОТ. Он представил больничный за период с 23 по 31 января. Как применяется районный коэффициент при расчете пособия?

а) На районный коэффициент надо увеличить МРОТ и затем рассчитать пособие.

б) Надо сначала рассчитать пособие, а затем увеличить его на районный коэффициент.

11.Работник заболел гриппом 21 января. По дороге на прием к врачу он сломал ногу, и в травмпункте ему выдали еще один больничный. В результате период болезни с 25 по 31 января был указан в обоих больничных. Как оплатить этот период?

а) В одинарном размере по больничному, который был выдан раньше.

б) Не оплачивать, так как второй больничный ему не вправе были выдавать.

в) По обоим больничным.

12.Работник заболел до начала простоя и продолжал болеть во время простоя, наступившего по причинам, не зависящим от работника и работодателя. Что надо выплатить работнику за время болезни, совпадающее с периодом простоя?

а) Выплатить за счет средств работодателя сумму, рассчитанную исходя из двух третей оклада.

б) Выплатить за счет средств ФСС меньшую из сумм:

<или>сумму, рассчитанную исходя из двух третей оклада;

<или>сумму пособия, рассчитанного по стандартным правилам расчета больничных.

13.Женщина, находящаяся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени и получает пособие по уходу за ребенком. Надо ли оплатить ей больничный в связи с уходом за ребенком?

а) Нет, ведь она уже получает пособие по уходу за ребенком.

б) Да, поскольку пособие компенсирует утраченный ею заработок.

14.Женщина принесла больничный в связи с болезнью. В 2009—2012 гг. она находилась в декретном отпуске и в отпуске по уходу за ребенком. Она просит заменить ей годы расчетного периода: 2011 и 2012 гг. на 2007 и 2008 гг. Возможно ли это?

а) Нет, поскольку такая замена возможна только при расчете пособий по беременности и родам и по уходу за ребенком.

б) Нет, поскольку заменить можно только на годы, непосредственно предшествующие расчетному периоду, — 2009 и 2010 гг.

в) Да, возможно, если размер пособия в результате такой замены будет больше.

За период освобождения от работы (за исключением ежегодного оплачиваемого отпуска) пособие не выплачивается (п. 1 ч. 1 ст. 9 Закона № 255-ФЗ)

4

а)

Пособие — это возмещение временно утраченного из-за болезни заработка (Закон от 16.07.99 № 165-ФЗ). Дни учебного отпуска из-за болезни не переносятся. Работник получил за них учебные отпускные. А выплачивать за один и тот же период отпускные и пособие нельзя (ст. 173 ТК РФ; п. 1 ч. 1 ст. 1.2 Закона № 255-ФЗ)

5

б)

Работнику надо выплатить пособие за все время его нетрудоспособности. Исключение составляют случаи, когда сотрудник является инвалидом либо работает по срочному трудовому договору (ч. 1, 3, 4 ст. 6 Закона № 255-ФЗ)

6

б)

Выплачивать и зарплату, и пособие за один и тот же день нельзя, поскольку пособие компенсирует утраченный заработок (п. 1 ч. 1 ст. 1.2 Закона № 255-ФЗ). Выбор между зарплатой и пособием в отработанный день должен сделать сам работник, зафиксировав его в заявлении. Если он выберет зарплату (в большинстве случаев она больше, чем пособие), то пособие надо выплатить со дня, следующего за днем, указанным в больничном как день начала нетрудоспособности. Если же работник выберет пособие, а вы уже выплатили за этот день зарплату, то выплаченную за отработанный день зарплату можно зачесть в счет пособия

7

б)

Если работник не представил справку о зарплате за расчетный период, то его заработок за каждый месяц расчетного периода принимается равным МРОТ. Но поскольку он работает на условиях неполного рабочего времени, то средний дневной заработок исчисляется пропорционально отработанному времени (ч. 1.1 ст. 14 Закона № 255-ФЗ), то есть исходя из половины МРОТ

8

а)

Поскольку болезнь работника в командировке подтверждена листком временной нетрудоспособности, то пособие надо выплатить за все календарные дни болезни. А вот средний заработок за дни командировки, приходящиеся на время болезни, выплачивать не нужно, потому что в эти дни сотрудник не работал (ч. 1, 8 ст. 6 Закона № 255-ФЗ; п. 25 Положения, утв. Постановлением Правительства от 13.10.2008 № 749)

9

а)

Поскольку нетрудоспособность началась до увольнения, то размер пособия за весь период болезни рассчитывается с учетом стажа работника по общим правилам (ч. 2 ст. 7 Закона № 255-ФЗ). Так как стаж работника более 8 лет, пособие выплачивается в размере 100% среднего заработка (ч. 1 ст. 7 Закона № 255-ФЗ)

10

б)

Если заработок работника за каждый месяц расчетного периода был меньше МРОТ, то за каждый месяц расчетного периода средний заработок принимается равным МРОТ на день наступления временной нетрудоспособности8. Северянам на районный коэффициент увеличивается не заработок за каждый месяц расчетного периода, а пособие, исчисленное исходя из этого заработка (п. 11(1) Положения от 15.06.2007 № 375)

11

а)

Пособие — это возмещение временно утраченного из-за болезни заработка (Закон от 16.07.99 № 165-ФЗ). При наличии двух больничных за один и тот же период пособие нужно выплатить только по одному из них. Сначала нужно оплатить все календарные дни нетрудоспособности по первому больничному. А второй больничный оплатить со дня, следующего за днем, которым был закрыт первый больничный

Сотрудник, который во время отпуска по уходу за ребенком работает на условиях неполного рабочего времени, имеет право на получение пособия по болезни. При этом ему также выплачивается ежемесячное пособие по уходу за ребенком (Письмо ФСС от 10.08.2010 № 02-02-01/08-4003)

14

в)

Замена одного или двух лет расчетного периода возможна и при расчете детских пособий, и при расчете пособия по болезни (ч. 1 ст. 14 Закона № 255-ФЗ). При этом Законом № 255-ФЗ не установлено, что замена возможна только на непосредственно предшествующие годы

■

Е.А. Шаповал, юрист, к. ю. н.

Оформляем справку об исключаемых периодах для «детских» пособий

С этого года при исчислении декретных и пособия по уходу за ребенком до полутора лет надо исключать ряд периодов (ч. 3.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ) из расчетного.

Поэтому к вам могут обратиться как бывшие, так и увольняющиеся работницы с просьбой выдать им справку о таких периодах.

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Если работодатель при увольнении женщины (или бывший работодатель) отказывается выдать ей справку, подтверждающую неотработанные периоды, то она может обратиться в региональное отделение ФСС по месту регистрации этого страхователя или в прокуратуру”.

Справку об исключаемых периодах можно составить так.

Общество с ограниченной ответственностью «Элегия»

Адрес: 107392, г. Москва, ул. Монтажная, 3 ИНН 7719061240, КПП 771901001

СПРАВКА № 10 от 23.01.2013

Выдана Хохловой Валентине Васильевне (проживающей: 107392, г. Москва, ул. Хромова, д. 17, к. 2, кв. 3, паспорт 4510 333343, выдан ОВД «Свиблово» г. Москвы 21.10.2003, СНИЛС 079-106-1222 44) в том, что она работала в обществе с ограниченной ответственностью «Элегия» с 1 февраля 2009 г. по 31 августа 2012 г.

Год

Периоды, на основании ч. 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ исключаемые при расчете среднего дневного заработка для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком

С 01.02.2009 по 31.12.2009

С 24.08.2009 по 07.09.2009

Период временной нетрудоспособности

С 05.10.2009 по 31.12.2009

Период отпуска по беременности и родам

С 01.01.2010 по 31.12.2010

С 01.01.2010 по 21.02.2010

Период отпуска по беременности и родам

С 22.02.2010 по 31.08.2010

Период отпуска по уходу за ребенком

С 01.01.2011 по 31.12.2011

С 14.03.2011 по 28.03.2011

Период временной нетрудоспособности

С 01.01.2012 по 31.08.2012

С 13.02.2012 по 25.02.2012

Период временной нетрудоспособности

Генеральныйдиректор

Н.М. Золотарев

Со справкойознакомлена

В.В. Хохлова

23.01.2013

***

Учтите, что если вы укажете в справке недостоверные сведения о неотработанных периодах, в результате чего женщине будет излишне выплачено пособие, то ФСС через суд может взыскать ущерб с вашей организации (ст. 15.1 Закона от 29.12.2006 № 255-ФЗ). ■

На вопросы отвечали Е.А. Шаповал, юрист, к. ю. н., А.К. Ковязин, юрист

Аврал на работе: оформляем и оплачиваем

По окончании рабочего дня сотрудники нередко задерживаются на рабочем месте: кто-то не успел завершить срочную работу, у кого-то сезонный аврал, а у кого-то просто большой объем работы. Нас спрашивают о том, в каких случаях переработка будет сверхурочной работой, — чтобы правильно ее оформить и оплатить. Для начала напомним вам общие моменты.

Сверхурочная работа выполняется работником по инициативе работодателя по окончании рабочего дня (смены) (ст. 99 ТК РФ):

<или>сверх установленной правилами внутреннего трудового распорядка продолжительности ежедневной работы для данной категории работников при обычном режиме учета рабочего времени;

<или>сверх нормального числа рабочих часов за учетный период (месяц, квартал, год) при суммированном учете рабочего времени.

Трудовой кодекс устанавливает лимит сверхурочных часов на год — не более 120 часов. При этом работника можно привлекать к сверхурочной работе не более чем на 4 часа в течение 2 дней подряд (ст. 99 ТК РФ). Количество часов переработки при обычном учете рабочего времени подсчитывается после окончания рабочего дня (смены), а при суммированном учете рабочего времени — после окончания учетного периода (ст. 99 ТК РФ; Письмо Минздравсоцразвития от 31.08.2009 № 22-2-3363).

По выбору работника сверхурочную работу можно компенсировать (ст. 152 ТК РФ):

<или>повышенной оплатой:

за первые 2 часа работы после окончания рабочего дня (смены) или учетного периода — не менее чем в полуторном размере;

за последующие часы после окончания рабочего дня (смены) или учетного периода — не менее чем в двойном размере;

<или>предоставлением дополнительного времени отдыха (не менее времени, отработанного сверхурочно) с оплатой в одинарном размере. При этом суммарное количество часов за год, отработанных сверхурочно, не уменьшается на часы отгула.

А теперь переходим к ответам на вопросы.

Работа в выходной день не считается сверхурочной

Е.А. Карташова, г. Самара

Наши сотрудники работают по графику «2 рабочих дня — 2 выходных дня». Ведется суммированный учет рабочего времени. В случае болезни одного из работников остальные заменяют его в свои выходные дни по графику. Надо ли учитывать работу в такие дни как сверхурочную по итогам учетного периода?

: Не надо. Если работник привлекается к работе в выходной для него по графику день, то это считается работой в выходной день (ст. 111 ТК РФ), а не сверхурочной (ст. 99 ТК РФ). Оплатить все отработанное в такой день время надо не менее чем в двойном размере, а если работник возьмет отгул за такой день, то в одинарном размере (ст. 153 ТК РФ).

По окончании смены привлечь к сверхурочной работе можно не более чем на 4 часа

М.А. Алексеева, г. Смоленск

Сотрудник отработал две смены по 8 часов — работал за заболевшего коллегу. Надо ли работу во вторую смену оплатить как работу в выходной день?

: Нет, это сверхурочная работа. Вам надо оплатить работнику первые 2 часа работы во вторую смену не менее чем в полуторном размере, а остальные 6 часов — не менее чем в двойном размере (ст. 152 ТК РФ).

Однако вы нарушили правила привлечения к сверхурочной работе — она не может превышать 4 часов в день. Кроме того, работа в течение двух смен подряд запрещена (ст. 103 ТК РФ). Вы могли привлечь сотрудника к сверхурочной работе не более чем на 4 часа. А потом его нужно было заменить другим работником.

Если трудинспекция выявит это нарушение в течение 2 месяцев с момента привлечения сотрудника к сверхурочной работе, то она может оштрафовать организацию и руководителя (ч. 1 ст. 5.27 КоАП РФ).

Переработка при ненормированном рабочем дне не оплачивается

А.М. Тагина, г. Курск

Сотруднику установлен ненормированный рабочий день. За это ему предоставляется дополнительный оплачиваемый отпуск продолжительностью 3 дня. Работник требует, чтобы мы ему оплатили работу сверх нормы как сверхурочную. Должны ли мы это делать?

: Нет, не должны. Сверхурочной работы при ненормированном дне не бывает. Вы уже компенсируете такой режим дополнительным отпуском (статьи 101, 119 ТК РФ).

Выезд в командировку в выходной — не сверхурочная работа

В.М. Зотова, г. Тверь

Сотрудник выезжает в командировку в воскресенье. Считается ли это сверхурочной работой и нужно ли оплачивать ему этот день по правилам оплаты сверхурочных?

При неполном рабочем времени можно привлекать к сверхурочной работе

Ю.Н. Сенченко, г. Анапа

Сотруднику установлено неполное рабочее время. Он работает по 5 часов четыре раза в неделю. Можем ли мы привлечь его к сверхурочной работе? Какая работа для него считается сверхурочной — сверх 5 часов или сверх 8 часов в день?

: Есть категория работников, которых запрещено привлекать к сверхурочной работе (например, несовершеннолетние, беременные женщины). Если ваш работник не из этой категории, вы можете его привлечь к сверхурочной работе. Тогда сверхурочной для него будет работа за пределами установленной договором продолжительности рабочего дня (ст. 99 ТК РФ). В вашем случае — свыше 5 часов в день.

Лимит сверхурочных на месяц не установлен

З.А. Панина, г. Брянск

Мы работаем по обычной пятидневке. В этом месяце в нашей компании традиционный сезонный аврал. На сколько часов в месяц работника можно привлечь к работе сверхурочно?

: Лимит на месяц законодательно не установлен. Если работники согласны, вы можете привлечь каждого из них к сверхурочной работе:

<или>2 дня подряд суммарно не более чем на 4 часа, перерыв 1 день;

<или>1 день на 4 часа, потом перерыв 2 дня.

Кроме того, вы можете привлечь работников с их согласия к работе в выходные дни (ст. 111 ТК РФ). При этом работа в выходные сверхурочной не будет.

В отношении совместителей применяется общий лимит сверхурочных

М.Т. Кораблева, г. Рязань

В нашей компании работает внешний совместитель. Можем ли мы привлечь его к сверхурочной работе?

: Можете, но нужно помнить, что для совместителей общее ограничение продолжительности сверхурочной работы (не более 4 часов в течение 2 дней подряд и не более 120 часов в год) действует по всем местам работы (ст. 99 ТК РФ). Поэтому, привлекая его к сверхурочной работе, надо учитывать, сколько он отработал сверхурочно по основному месту работы.

Сами вы сможете это отследить только при внутреннем совместительстве. При внешнем же совместительстве можно попросить совместителя представить информацию о привлечении его к сверхурочной работе по основному месту работы. Но он это делать не обязан. А значит, могут быть превышения ограничений с вашей стороны. Можно также на уведомлении или приказе, где работник дает письменное согласие на сверхурочку, попросить его написать, что по основному месту работы он не привлекался к сверхурочной работе в этот день.

Отгул за сверхурочную работу можно взять на часть дня

И.А. Котикова, г. Череповец

В нашей организации применяется суммированный учет рабочего времени. Учетный период — год. В декабре при подсчете количества сверхурочных часов выяснилось, что работник отработал 120 часов сверх нормы, то есть 15 дней (120 ч / 8 ч). Он просит компенсировать их отгулами. Должен ли сотрудник брать отгулы на целый день или он может взять отгул и на часть дня?

: В данном случае все зависит от желания работника: он может взять как целый день, так и несколько часов в день. Главное, чтобы в итоге он отдохнул не менее 120 часов, то есть в общей сложности не менее 15 дней.

Отгул предоставляется за дни, указанные в заявлении работника

Н.А. Жмыхова, г. Тольятти

Сотрудник отработал за месяц сверхурочно 10 часов: 2 дня по 4 часа и 1 день 2 часа. В качестве компенсации он попросил 1 день отгула (8 часов). Как оплатить ему 2 сверхурочных часа, которые отгулом не компенсированы: в полуторном или двойном размере?

: Это зависит от того, за сверхурочную работу в какие дни сотрудник просит предоставить ему отгул (ст. 152 ТК РФ):

<если>за 2 дня, когда он работал по 4 часа сверхурочно, то 2 часа, отработанные сверхурочно в третий день, надо оплатить не менее чем в полуторном размере;

<если>за работу в один из дней, когда он работал 4 часа, за день, когда он работал 2 часа, и за первые 2 из 4 часов в другой день, когда он работал 4 часа, то оплатить ему 2 часа, не компенсированные отгулом, надо не менее чем в двойном размере.

На будущее просите работника на уведомлении или приказе, где работник дает письменное согласие на сверхурочку, указывать, что он выбрал — повышенную оплату или отгул.

Отпуск за свой счет на оплату сверхурочной работы не влияет

О.Н. Ефимова, г. Саратов

Сотрудник работает по пятидневке по 8 часов в день. Он оформил на 1 рабочий день отпуск за свой счет. Но при этом дополнительно переработал 8 часов: 4 дня по 2 часа. Должны ли мы оплатить ему сверхурочную работу?

Чтобы подсчитать сверхурочку при суммированном учете, надо ждать окончания учетного периода

Р.А. Пискарева, г. Барнаул

У нас непрерывное производство и сменный режим работы. Ведется суммированный учет рабочего времени. Учетный период — полгода. Но в связи с производственной необходимостью иногда приходится привлекать сотрудников по окончании смены к сверхурочной работе. Можем ли мы оплатить им сверхурочную работу не по окончании учетного периода, а по результатам работы за месяц?

: Нет. Чтобы определить, является ли работа сверхурочной, вам надо ждать окончания учетного периода (ст. 99 ТК РФ). Поэтому оплатить сверхурочку можно только по окончании полугодия.

Если у работника за неделю не выходит норма рабочих часов, надо вводить суммированный учет

Ю.А. Волкова, г. Тюмень

Сотрудники работают по 12 часов в течение 2 дней подряд и 2 дня подряд отдыхают. Они отрабатывают в месяц примерно 15 смен, то есть 180 часов. В каких-то месяцах это получается больше, чем по производственному календарю. Но мы им не доплачиваем за переработки, поскольку в каких-то месяцах это меньше нормы по производственному календарю, а отдыхают они больше 2 дней в неделю (в отличие от тех, кто работает по пятидневке).

: У вас неправильно организован учет рабочего времени. При таком графике работы нужно вводить суммированный учет рабочего времени. График работы нужно составить так, чтобы за учетный период (от месяца до года) каждый сотрудник работал не больше, чем предусмотрено производственным календарем. Но в отдельных месяцах графиком может быть предусмотрено отклонение от нормы рабочего времени: в одном месяце работник может работать больше нормы, а в другом — меньше (ст. 104 ТК РФ).

При таком режиме привлекать к сверхурочной работе можно, как и обычно, только по окончании рабочего дня и с согласия сотрудника (за исключением чрезвычайных ситуаций) (ст. 99 ТК РФ).

Сверхурочные при суммированном учете надо подсчитать и на момент увольнения

И.А. Климова, г. Оренбург

У нас суммированный учет рабочего времени. Учетный период — квартал. Сотрудник собрался увольняться в середине квартала. На момент увольнения он отработал по графику на 12 часов больше нормы. Если бы он доработал до конца квартала, то у него не было бы переработки. Надо ли считать эти 12 часов сверхурочной работой, ведь мы не привлекали работника к сверхурочной работе?

: Конечно, по общему правилу при суммированном учете рабочего времени количество отработанных сверхурочно часов определяется по итогам учетного периода (ст. 99 ТК РФ). Но если работник увольняется до окончания учетного периода, то часы, отработанные сверх нормы рабочего времени по производственному календарю с начала учетного периода по день увольнения, считаются сверхурочной работой. Ведь они не могут быть компенсированы недоработкой в следующих месяцах. Поэтому вам нужно 2 часа оплатить работнику в полуторном размере, а остальные 10 часов — в двойном размере (ст. 152 ТК РФ).

При этом вы не нарушили порядок привлечения к сверхурочной работе. Ведь вы не знали и не могли знать, что работник уволится.

Если из-за болезни переработка не компенсируется, можно предоставить дополнительный отдых

Л.В. Дробышева, г. Казань

В организации ведется суммированный учет рабочего времени. График работы составлен по норме производственного календаря. В месяце, когда у работника по графику рабочих часов меньше нормы по производственному календарю, сотрудник долго проболел. Из-за этого переработка в других месяцах учетного периода не компенсировалась и по итогам учетного периода у сотрудника отработано больше нормы. Разве можно это считать сверхурочной работой, ведь мы не закладывали ее в график?

: Да, вы не закладывали сверхурочку в график. Но в данном случае переработка сотрудника в одних месяцах учетного периода не компенсировалась недоработкой в других из-за того, что больничный попал на месяц недоработки и еще больше уменьшил для него норму рабочего времени (Письмо Минздравсоцразвития от 13.10.2011 № 22-2/377333-782). Но переработка и сверх этой уменьшенной нормы — это все равно сверхурочная работа (ст. 99 ТК РФ).

Чтобы избежать сверхурочных, можно после болезни скорректировать график работы сотрудника, который болел, и предоставить ему дополнительные часы или дни отдыха. Тогда по итогам учетного периода вы выйдете на норму рабочего времени. Если этого не сделать, то нужно будет оплатить сверхурочную работу.

Кого из работников привлекать к сверхурочной работе, решает руководитель

О.И. Иванова, г. Тула

В связи с производственной необходимостью мы привлекаем к сверхурочной работе сотрудников выборочно. Остальные возмущаются и требуют, чтобы им тоже дали возможность поработать сверхурочно и подзаработать. Может ли работодатель привлекать к сверхурочной работе не всех, а только некоторых работников?

: Сколько людей необходимо для выполнения сверхурочной работы и кого конкретно привлекать к такой работе, решает руководитель (ст. 99 ТК РФ).

По итогам учетного периода не обязательно должны быть переработки

А.И. Лебедева, г. Екатеринбург

Сотрудникам установлен суммированный учет рабочего времени. Учетный период — год. Сейчас мы закрываем год и видим, что все сотрудники отработали норму по производственному календарю. Может быть, нам тогда и график на следующий год не нужен?

: График как раз нужен для того, чтобы сотрудники не работали в учетном периоде больше нормы по производственному календарю. Если по итогам годам переработки у сотрудников нет, значит, у вас правильно составлен график работы. ■

М.А. Кокурина, юрист

Выход на новую работу: проверяем свой трудовой договор

Смена работы — это всегда волнительно. Особенно если вы приходите на столь ответственную должность, как главный бухгалтер. Чтобы с первых же минут показать свой профессионализм и убедить нового работодателя в том, что он поступил правильно, назначив вас на такой важный пост, возьмите в свои руки все мероприятия по вступлению в новую должность и оформлению необходимых для этого бумаг.

Прежде всего, надо грамотно подойти к определению условий своей работы в новой компании. Об этом и читайте в нашей первой статье.

Ознакомьтесь с внутренними актами фирмы

До подписания трудового договора попросите дать вам набор локальных нормативных актов (ЛНА) компании — правила внутреннего трудового распорядка, положение об оплате труда и премировании, должностную инструкцию. Выдать их вам на ознакомление — обязанность работодателя (ст. 68 ТК РФ). Внимательно изучите все предоставленные бумаги. Это поможет вам составить первое впечатление об условиях работы в организации. Затем сделайте отметку о том, что вы изучили эти ЛНА, в листе ознакомления (ведомости) или в трудовом договоре.

Если же в компании есть какие-либо иные ЛНА, но вам не дали их прочитать, они не будут на вас распространяться.

Особое внимание уделите должностной инструкции. В ней должны быть подробно расписаны все функции, для выполнения которых вас приняли на работу. Если же такой инструкции нет (ведь ее наличие не является обязательным), вам надо проследить, чтобы все обязанности главбуха были четко прописаны в вашем трудовом договоре.

Проверьте свой трудовой договор

Ниже приводим положения трудового договора, на которые стоит обратить особое внимание.

1. Общие положения

1.1. Работник принимается на должность главного бухгалтераИмейте в виду, что в штате некоторых фирм есть только должность «бухгалтер» с полномочиями руководителя бухгалтерии (ч. 3 ст. 7 Закона от 06.12.2011 № 402-ФЗ; ч. 2 ст. 6 Закона от 21.11.96 № 129-ФЗ). Поскольку в вашей трудовой книжке будет указано, что вы работаете именно бухгалтером, а не главным бухгалтером, то, чтобы в дальнейшем при смене работы вы могли доказать, чем занимались в нынешней фирме, настаивайте на подробном перечислении «главбуховских» обязанностей в вашем «бухгалтерском» трудовом договоре. Можно также указать в нем, что вы руководите бухгалтерией. Именно экземпляр трудового договора подтвердит, что вы в должности бухгалтера выполняли функции главного бухгалтера. Кроме того, следите за тем, чтобы наименование вашей должности было единым и в инструкции, и в трудовом договоре, и во всей кадровой документации в подразделение «Бухгалтерия».

...

1.6. Работнику устанавливается испытание сроком на 3 месяца.Вам могут установить срок испытания продолжительностью до 6 месяцев. А вот продлевать первоначально предусмотренный договором срок испытания неправомерно. В ТК РФ нет норм, предусматривающих изменение испытательного срока даже по соглашению сторон, поскольку испытание устанавливается именно при заключении трудового договора. Только если в период испытания вы отсутствовали на работе (например, в связи с болезнью), испытательный срок увеличивается на период вашего отсутствия. Специального приказа об этом руководитель издавать не должен (ч. 1 ст. 70 ТК РФ). Помните, что в течение испытательного срока (статьи 70, 71 ТК РФ): <если>вы не подошли работодателю, то он должен письменно предупредить вас о расторжении договора за 3 дня, указав причины, почему вы не выдержали испытание; <если>вам не понравилось работать в новой организации, то вы можете расторгнуть договор по собственному желанию, предупредив руководителя об этом за 3 дня; <если>всех все устраивает, то по истечении срока испытания вы продолжаете работать без подписания еще каких-либо бумаг и расторгнуть договор можно будет только по общим правилам. Если договором не был установлен испытательный срок, то он не может быть введен после того, как вы приступили к работе

...

1.9. В подчинении у главного бухгалтера находятся:Главный бухгалтер может быть единственным работником бухгалтерии и не иметь подчиненных — заместитель главного бухгалтера; — старший бухгалтер; — бухгалтер-кассир.

...

2. Обязанности главного бухгалтера

2.1. Главный бухгалтер должен выполнять обязанности, предусмотренные трудовым законодательством, иными нормативными правовыми актами, коллективным договором, локальными нормативными актами и должностной инструкцией главного бухгалтера.Такой фразы достаточно, если в компании есть должностная инструкция главбуха. Если же ее нет, то нужно расписать все ваши обязанности в трудовом договоре. К примеру, так: «Главный бухгалтер обязан: — вести бухгалтерский учет; — составлять бухгалтерскую и налоговую отчетность; — рассчитывать налоги; — представлять отчетность в налоговые органы в сроки, предусмотренные законодательством; — провести процедуру передачи дел при расторжении настоящего трудового договора». Это важно для вас, чтобы вы четко знали, какие функции обязаны выполнять, а какие нет. Тогда у вас будут основания: <или>не браться за дела, не возложенные на вас договором/инструкцией. И вас нельзя будет наказать за их неисполнение; <или>договариваться с руководством о доплатах за какую-либо дополнительную работу (к примеру, путем заключения с вами допсоглашения о совмещении должностей и установлении надбавки за такое совмещение)

...

2.8. Главный бухгалтер обязуется не разглашать сведения, составляющие коммерческую тайну компании.Даже если вы получаете доступ к сведениям, составляющим коммерческую тайну, одного упоминания в трудовом договоре об обязанности их не разглашать недостаточно для того, чтобы обоснованно предъявлять вам претензии за раскрытие коммерческих секретов фирмы. Наказать вас за это можно будет, только если руководство ознакомило вас под роспись: с локальным перечнем сведений, составляющих коммерческую тайну; с порядком работы с секретной информацией

...

2.9. Главный бухгалтер несет полную материальную ответственность за ущерб, возникший у компании из-за ненадлежащего выполнения им своих должностных обязанностей.Например, вы не представили в установленный срок в банк паспорт сделки и документы по валютной операции, а это входило именно в ваши обязанности. Из-за этого компанию привлекли к административной ответственности (ч. 6 ст. 15.25 КоАП РФ). При наличии такого условия в вашем трудовом договоре работодатель сможет взыскать с вас всю сумму уплаченного им административного штрафа — вы не выполнили свои должностные обязанности. Лучше, конечно, если в договор условие о полной материальной ответственности не будет включено. Тогда вы будете расплачиваться за ущерб только в пределах своего среднего месячного заработка (ст. 241 ТК РФ; Определение Пермского краевого суда от 04.05.2011 № 33-4302). Но даже если такое условие есть, а размер ущерба превышает ваш средний месячный заработок и добровольно вы его возмещать не хотите, то причиненный ущерб с вас можно будет взыскать только через суд (ст. 248 ТК РФ). Напомним, что трудовой договор, в котором ваша должность названа «главный бухгалтер» («бухгалтер»), не может содержать «обязанностей по работе с материальными ценностями и денежными средствами, ненадлежащее выполнение которых влечет полную материальную ответственность». Даже если такое условие будет включено в договор, не обращайте внимания — действовать оно не будет. Привлечь вас к полной материальной ответственности за недостачу ценностей можно, только если вы: совмещаете должность главбуха с должностью из специального перечня, предполагающей непосредственное обслуживание денежных/материальных ценностей (например, вы занимаете должности главбуха и кассира); подписали отдельный договор о полной материальной ответственности за недостачу вверенного вам имущества (например, как с кассиром)

...

3. Режим работы главного бухгалтера

Главному бухгалтеру устанавливается ненормированный рабочий день.Напомним, что в трудовом договоре может не указываться ваш режим работы, если он не отличается от графика работы других сотрудников, установленного ЛНА. У вас в договоре следует прописать только особенности вашего трудового распорядка. Так, не исключено, что вам придется иногда задерживаться на работе. И чтобы вы не перерабатывали даром, подобные переработки надо оформлять как сверхурочную работу. То есть издавать письменный приказ руководителя о производственной необходимости работы сверх установленного графика, на основании которого вам будут положены сверхурочные. Но этот вариант довольно сложный в оформлении. Так может посчитать и ваш руководитель после того, как вы несколько раз сходите к нему с просьбой подписать приказ о сверхурочке. Поэтому лучше сразу договаривайтесь именно о режиме ненормированного рабочего дня (НРД) (статьи 101, 116 ТК РФ)

В связи с этим ему предоставляется ежегодный дополнительный оплачиваемый отпуск продолжительностью 5 календарных дней.За работу в режиме НРД обязательно предоставление дополнительного оплачиваемого отпуска — минимум 3 календарных дня (ст. 119 ТК РФ). Отпуск большей продолжительностью обязательно должен быть прописан в вашем трудовом договоре

...

4.4. Настоящий договор заключен с 20 января 2013 г.Если срок действия договора не указан, то договор считается заключенным на неопределенный срок (ст. 58 ТК РФ). Но главбуху могут предложить заключить срочный трудовой договор (ст. 59 ТК РФ). Если вы согласитесь на такое условие, то в вашем договоре будет указан: <или>конкретный срок действия договора, например «на срок 3 года»; <или>период действия договора, например «с 20 января 2013 г. по 19 января 2016 г.»

...

4.6. Настоящий договор может быть расторгнут досрочно, если главбух принял необоснованное решение, из-за которого был причинен существенный ущерб имуществу организации.Такое условие расторжения договора с главбухом установлено в ТК РФ и может быть применено независимо от того, предусмотрено оно трудовым договором с главным бухгалтером или нет (статьи 75, 81 ТК РФ). Например, по распоряжению главбуха была изменена процедура принятия денег в кассу, в результате чего крупная сумма денег в кассу фирмы не оприходована и похищена (Определение ВС Кабардино-Балкарской Республики от 01.08.2012 № 4г-191/2011)

...

4.8. До подписания трудового договора Работник ознакомлен со следующими документами: — положение об оплате труда; — правила внутреннего трудового распорядка; — должностная инструкция главного бухгалтера.Здесь перечисляются все локальные нормативные акты, которые вы видели перед заключением трудового договора, если вы не расписывались в отдельной ведомости ознакомления с ЛНА/листе ознакомления, приложенному к каждому ЛНА

***

Иногда работодатели отмечают в трудовом договоре с руководителем бухгалтерии, что условие о его прекращении по соглашению сторон возможно только после проведения процедуры передачи дел главбухом, — так они пытаются обезопасить себя от внезапного ухода главбуха и/или отказа передавать дела. Даже если это записано в вашем договоре и вы уже договорились с директором о дате вашего увольнения по соглашению сторон, помните, что вы не теряете права расторгнуть договор по собственному желанию. Не забудьте только письменно уведомить работодателя об этом не менее чем за 2 недели (ст. 80 ТК РФ). Так считают и в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Вопрос приема-передачи дел одним работником от другого в случае увольнения трудовым законодательством не регулируется. Вместе с тем такая передача дел необходима, особенно при смене главного бухгалтера.

Но обязанность провести инвентаризацию и передачу дел не является препятствием для увольнения главного бухгалтера по собственному желанию в установленный ТК РФ двухнедельный срок. Поэтому желательно при подаче главным бухгалтером заявления о расторжении трудового договора по его инициативе как можно скорее начать процедуру приема-передачи дел”.

Итак, если вы изучили свой главбуховский трудовой договор и никаких подводных камней не нашли, смело его подписывайте и приступайте к приему дел от своего предшественника. Об этом читайте в ближайших номерах. ■

Е.А. Шаповал, юрист, к. ю. н.

Компенсируем северянам отпускной заграничный перелет: как считать взносы

Все работодатели обязаны оплачивать северянам дорогу в отпуск один раз в 2 года (ст. 325 ТК РФ). При этом взносами не облагается стоимость перелета от места отправления до пункта пропуска через государственную границу РФ, включая стоимость провоза багажа весом до 30 кг (п. 7 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Сотрудники внебюджетных фондов трактовали это положение так: при перелете пунктом пропуска через государственную границу считается территория международного аэропорта. Следовательно, не надо облагать взносами только компенсацию стоимости проезда работника от места жительства или работы до международного аэропорта и обратно (ст. 9 Закона от 01.04.93 № 4730-1; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Недавно ВАС РФ опроверг такой подход.

В рассмотренном деле отделение ПФР оштрафовало организацию за неуплату взносов со стоимости перелета работников на отдых за границу по территории России (от международного аэропорта до границы в обе стороны) (ч. 1 ст. 47 Закона № 212-ФЗ).

Но суд посчитал, что не включаются в базу для исчисления взносов выплаты в размере стоимости перелета от места отправления до фактического пересечения госграницы и обратно (Постановление Президиума ВАС от 02.10.2012 № 7828/12). Кроме того, ВАС указал, что толкование ПФР ставит расчет базы по взносам в зависимость от выбранного работником вида транспорта. Так, если работник едет поездом или на автомобиле, то взносами не облагается компенсация проезда по территории России в полном размере. А это значит, что толкование ПФР:

2) нарушает принцип равенства прав застрахованных лиц, поскольку часть взносов зачисляется на их лицевой счет;

3) экономически необоснованно, поскольку оплата северянам проезда в отпуск — дополнительная гарантия их права на ежегодный оплачиваемый отпуск. И компенсация стоимости проезда по территории РФ полностью учитывается организацией в «прибыльных» расходах (п. 7 ч. 2 ст. 255 НК РФ).

М.Г. Суховская, юрист, Е.А. Шаповал, юрист, к. ю. н.

Директор и главбух в одном лице: о нюансах оформления и не только

Бывает, что в небольших компаниях руководители принимают решение вести бухучет лично. Мы расскажем, какие документы нужно составить в этом случае, а также рассмотрим некоторые моменты, связанные с подписанием финансовых бумаг.

— средняя численность работников — 100 и 250 человек соответственно;

— годовая выручка — 400 млн руб. и 1 млрд руб. соответственно (без учета НДС);

не более 25% уставного капитала принадлежит компаниям, не являющимся малыми и средними предприятиями, государству, муниципалитетам и иностранным участникам.

Оформляем документы

Если руководитель решил вести бухгалтерский учет самостоятельно, то достаточно оформить самый простой приказ. Вот его образец.

ООО «Глория»

ПРИКАЗ № 34

г. Москва

21.01.2013

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» с 21.01.2013 принимаю ведение бухгалтерского учета организации на себя.

Генеральныйдиректор

А.В. Кедров

Но если в организации в принципе уже есть главный бухгалтер и директор решил вести учет только на время его отсутствия (например, на время декретного отпуска), получая за это некую доплату, то действовать надо так.

ШАГ 1.Оформляем дополнительное соглашение к трудовому договору директора, в котором нужно указать (статьи 60, 60.2, 151 ТК РФ):

что директор совмещает обязанности по должности главного бухгалтера;

срок совмещения. Например, на время нахождения главного бухгалтера в отпуске по уходу за ребенком;

Дополнительное соглашение к трудовому договору от 01.02.2010 № 5-ТД

г. Москва

21.01.2013

Общество с ограниченной ответственностью «Глория», именуемое в дальнейшем «Работодатель», в лице участника Соколова Н.Н., действующего на основании решения общего собрания, с одной стороны, и Кедров Александр Васильевич, занимающий должность генерального директора, именуемый в дальнейшем «Работник», с другой стороны, заключили соглашение о нижеследующем:

1. На период отсутствия главного бухгалтера Ульяновой Г.В. Работник, наряду с исполнением обязанностей по должности генерального директора, исполняет все обязанности по должности главного бухгалтера.

2. За исполнение дополнительных обязанностей Работнику устанавливается доплата в размере 5000 руб. в месяц.

Работник

Работодатель

А.В. Кедров

Н.Н. Соколов

ШАГ 2.Составляем приказ о совмещении. Вот его фрагмент.

На период отсутствия главного бухгалтера Ульяновой Г.В. принимаю исполнение обязанностей главного бухгалтера на себя с выплатой доплаты в размере 5000 руб. в месяц.

Основание: дополнительное соглашение от 21.01.2013 к трудовому договору от 01.02.2010 № 5-ТД.

С таким вариантом оформления согласны и в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Если руководитель организации ведет бухгалтерский учет лично, то в штатное расписание можно не вводить должность главного бухгалтера (бухгалтера). Тогда руководитель будет вести бухгалтерский учет в рамках трудовой функции руководителя.

Если же в штатном расписании есть должность главного бухгалтера, то, принимая ведение учета на себя, он совмещает должность руководителя и главного бухгалтера на основании дополнительного соглашения к трудовому договору, за что ему производится доплата, установленная этим соглашением (ст. 60.2 ТК РФ)”.

Отметим, что если директор принял на себя ведение бухучета только на время отсутствия главбуха, то в день его выхода на работу эти обязанности директора прекратятся автоматически, без оформления каких-либо дополнительных бумаг.

«Подписные» детали

Банковская карточка с образцами подписей. Если руководитель изначально лично ведет бухучет, то в карточке в поле «Первая подпись» фигурирует только его автограф. Напротив поля «Вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует (п. 7.10 Инструкции ЦБ от 14.09.2006 № 28-И).

Налоговая и бухгалтерская отчетность. Здесь тоже проблем с подписанием не возникнет. Ведь на декларациях и расчетах подпись главбуха и так не предусмотрена. Что же касается бухотчетности, то с 2013 г. она считается составленной после подписания ее бумажного экземпляра руководителем (ч. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ). То есть подпись главбуха на ней теперь не обязательна.

Счета-фактуры. Как подписать счет-фактуру организации, в которой бухучет ведет директор, чтобы потом у покупателей не было проблем с вычетом НДС, нам рассказали в ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

МЕЛЬНИЧЕНКО Анатолий Николаевич

Государственный советник РФ 1 класса

“Если руководитель лично ведет бухгалтерский учет организации, то он расписывается в счете-фактуре дважды: и в строке для подписи руководителя, и в строке для подписи главного бухгалтера. Чтобы избежать возможных проблем с налоговыми органами, отсутствие на предприятии главного бухгалтера достаточно подтвердить заверенной копией приказа о возложении обязанностей по ведению бухучета на руководителя”.

Заметим, что есть решения, в которых суды говорят: если в организации нет главного бухгалтера и обязанности по ведению бухучета возложены на руководителя, отсутствие в счете-фактуре «бухгалтерской» подписи не является нарушением порядка заполнения счетов-фактур (Постановления Президиума ВАС от 09.07.2002 № 58/02; ФАС ВСО от 12.04.2011 № А19-11133/08; ФАС МО от 16.01.2009 № КА-А40/11421-08). Но очевидно, что проще подписать счет-фактуру так, как требуют налоговики, чем обрекать своего покупателя на споры с инспекцией.

***

Некоторые специалисты считают, что факт ведения руководителем бухучета должен быть отражен и в учетной политике. По нашему мнению, в этом нет никакой необходимости. Это не элемент учетной политики (п. 2 ПБУ 1/2008). Но если в учетной политике было прописано, что бухгалтерский учет ведет отдел «бухгалтерия», а теперь это делает сам руководитель, то изменения в учетную политику внести придется. ■

Н.А. Мацепуро, юрист

Аванс перекинули на другой договор: что делать с НДС

Иногда случается, что стороны меняют условия неисполненных договоров, по которым уже вносились авансы, и в результате «подвисает» переплата по авансу. Например, если после внесения покупателем 100-процентной предоплаты по договору стороны сократят объем предстоящей поставки. При этом если между сторонами есть другие неисполненные договоры, то переплаченный аванс удобно перекинуть в качестве аванса по одному из этих договоров. Рассмотрим налоговые последствия такой операции.

Соглашение о переносе части аванса на другой договор

Стороны могут закрепить в одном соглашении и договоренность об изменении договора, и договоренность о переносе образовавшейся переплаты в счет уплаты аванса по другому договору.

Пример. Оформление соглашения о переносе части аванса на другой договор при сокращении объема поставки

/ условие / Организации заключили между собой два договора купли-продажи, предусматривающих 100%-ю предоплату: первый — № 201 от 29.10.2012 на кабель ВВГ в количестве 500 м на сумму 100 000 руб., в том числе НДС (18%) 15 254,24 руб., а второй — № 202 от 01.11.2012 на провод СИП в количестве 1000 м на сумму 50 000 руб., в том числе НДС (18%) 7627,12 руб.

Покупатель перечислил продавцу всю сумму предоплаты — 100 000 руб. — по договору № 201 от 29.10.2012 платежным поручением № 611 от 05.11.2012. Но потом, 12.11.2012, стороны решили сократить в два раза объем поставки по этому договору, а возникшую переплату в сумме 50 000 руб. зачесть в счет уплаты аванса по договору № 202 от 01.11.2012.

/ решение / Соглашение стороны могут составить так.

Дополнительное соглашение к договорам купли-продажи№ 201 от 29.10.2012,№ 202 от 01.11.2012

г. Москва

12.11.2012

...

1. Внести в договор купли-продажи № 201 от 29.10.2012 изменения, изложив пункт 2.1 в следующей редакции:

«Продавец обязуется передать, а Покупатель принять и оплатить следующий товар: кабель ВВГ в количестве 250 м на сумму 50 000 (Пятьдесят тысяч) руб., в том числе НДС (18%) 7627,12 руб.».

2. Излишне полученная Продавцом от Покупателя по договору купли-продажи № 201 от 29.10.2012 предоплата в размере 50 000 (Пятьдесят тысяч) руб., в том числе НДС (18%) 7627,12 руб., перечисленная платежным поручением № 611 от 05.11.2012, зачитывается в счет аванса по договору купли-продажи № 202 от 01.11.2012.

3. Настоящее соглашение вступает в силу с момента его подписания сторонами.

Теперь посмотрим, что после таких изменений стороны должны предпринять в целях исчисления и уплаты НДС.

Действия продавца

Продавец, получив от покупателя предоплату по договору, уплатил с нее НДС. В случае внесения изменений в этот договор и возврата покупателю аванса Налоговый кодекс разрешает продавцу принять НДС с возвращенного аванса к вычету на дату возврата (п. 5 ст. 171, п. 4 ст. 172 НК РФ).