Особенности разделения «прибыльных» расходов на прямые и косвенные

Производственные расходы делятся на прямые и косвенные. Все они, если обоснованны и подтверждены, в конце концов уменьшают налоговую базу по прибыли, но в разное время.

Посмотрим, как правильно классифицировать свои производственные расходы и чем нужно руководствоваться. Ведь правильное деление таких расходов поможет сделать учет максимально безопасным в случае налоговой проверки.

Зачем нужно деление расходов на прямые и косвенные

Деление расходов текущего периода на прямые и косвенные требуется для правильного установления момента признания затрат в составе расходов, которые уменьшают доходы текущего периода:

прямые расходы списываются на уменьшение налоговой базы только после реализации продукции, в расходах на производство которой они учтены. Сформированная сумма прямых расходов текущего месяца подлежит ежемесячному распределению между НЗП (незавершенным производством) и изготовленной в течение месяца продукцией (выполненными работами, оказанными услугами). Затем рассчитывается сумма прямых расходов, приходящаяся на готовую, отгруженную и реализованную в текущем месяце продукцию (статьи 318, 319 НК РФ).

Четкой методики распределения прямых расходов на остатки НЗП и произведенной продукции в Налоговом кодексе нет. Конкретные правила такого распределения разрабатываются организацией с учетом специфики производства;

косвенные расходы списываются на уменьшение налоговой базы сразу — в том месяце, в котором возникли (без привязки к реализации продукции).

Учтите, что если определенные затраты связаны с получением доходов в течение нескольких отчетных периодов, то необходимо распределить такие расходы между разными периодами исходя из принципа равномерности признания доходов и расходов, а уже потом учитывать их при формировании «прибыльной» базы, ориентируясь на то, являются они прямыми или косвенными (п. 1 ст. 272 НК РФ). Минфин рекомендует равномерно признавать, к примеру, арендные платежи (если они относятся к нескольким периодам) (Письмо Минфина от 09.02.2016 № 03-03-06/1/6519), расходы на сертификацию продукции (Письмо Минфина от 18.03.2013 № 03-03-06/1/8186), затраты на приобретение прав на программные продукты, когда в договоре указан период предоставления неисключительных прав (Письмо Минфина от 31.08.2012 № 03-03-06/2/95). Также надо постепенно признавать в качестве затрат текущего периода единовременный платеж по договору страхования (п. 6 ст. 272 НК РФ).

Таким образом, чем меньше перечень прямых расходов, тем больше перечень косвенных, а значит, ваши затраты будут быстрее учтены при расчете налогооблагаемой прибыли.

Однако есть прямые расходы, которые прямо упомянуты в п. 1 ст. 318 Налогового кодекса. Это:

затраты на сырье или материалы, используемые в производстве товаров, комплектующие изделия, полуфабрикаты — те затраты, которые поименованы в подп. 1, 4 п. 1 ст. 254 НК РФ;

расходы на оплату труда персонала, участвующего в производственном процессе, а также соответствующие взносы на обязательное социальное страхование;

суммы амортизации основных средств, используемых при производстве.

Обычно организации расширяют этот перечень прямых расходов за счет затрат:

на услуги сторонних организаций, непосредственно связанные с производством продукции (расходы на переработку сырья на давальческой основе, на субподрядные работы и т. д.);

на аренду и коммунальные платежи по производственным помещениям;

на страхование производственного оборудования и помещений.

Встречаются расходы, которые исходя из своей сущности могут показаться прямыми, однако в налоговом учете их без проблем можно отнести к косвенным. Яркий пример тому — амортизационная премия. Ее (в отличие от обычной амортизации) можно учитывать как косвенный расход, вне зависимости от того, как и где используется оборудование, в том числе и когда амортизационная премия начисляется при реконструкции, достройке или модернизации (п. 3 ст. 272 НК РФ; Письма Минфина от 20.08.2014 № 03-03-06/1/41628, от 28.05.2013 № 03-03-06/1/19228, от 14.12.2011 № 03-03-06/2/198).

В большинстве случаев для того, чтобы убрать какой-то расход из списка прямых (которые упомянуты в гл. 318 НК РФ в качестве ориентировочных), нужны веские основания. Иначе претензии налоговиков гарантированы. Проверяющие считают, что механизм распределения затрат на производство должен содержать экономически обоснованные показатели, обусловленные технологическим процессом (Письма Минфина от 30.08.2013 № 03-03-06/1/35755; ФНС от 24.02.2011 № КЕ-4-3/2952@).

Если утвердить в учетной политике необоснованно узкий перечень прямых расходов, проверяющим это не понравится. Так, одна организация, занимающаяся производством автомобилей, учитывала в качестве прямых расходов только материалы (основные, возвратные отходы, покупные комплектующие и полуфабрикаты собственного производства) и транспортно-заготовительные расходы. Все остальное учитывалось как косвенные расходы. Инспекторы посчитали, что без оборудования и работников невозможно производство автомобилей. А значит, в перечень прямых расходов надо включить амортизацию основных средств, используемых в производстве, затраты на оплату труда персонала, участвующего в процессе производства, а также страховые взносы. И суд поддержал инспекцию (Постановление ФАС СЗО от 15.10.2013 № А56-63786/2012).

Кроме того, налоговики считают, что, если какой-либо расход нельзя отнести к конкретному производственному процессу по изготовлению какого-либо вида продукции (выполнению работ, оказанию услуг), это не означает, что такой расход надо учитывать как косвенный. Организация должна в своей учетной политике определить обоснованный механизм распределения таких расходов (Письмо Минфина от 07.12.2012 № 03-03-06/1/636). В остальных случаях действует общее правило: только когда нет реальной возможности включить отдельные затраты в прямые расходы, применив при этом экономически обоснованные показатели, организация может отнести такие затраты к косвенным расходам (Письмо ФНС от 24.02.2011 № КЕ-4-3/2952@).

Разрабатывать методику распределения, по мнению налоговых органов, надо и в случае, если у вас несколько видов деятельности. Списать все расходы в косвенные без споров вам не дадут. Но иногда суды принимают сторону налогоплательщиков. Однажды рассматривался такой случай: рыбодобывающее предприятие учло расходы на приобретение топлива и наживы как косвенные. Инспекция настаивала, что они должны учитываться как прямые, поскольку без них невозможен вылов рыбы, ее переработка и доставка. Однако предприятие занималось еще и производством рыбопродукции из покупного сырья, а также сдачей судов в аренду с экипажем. Суд согласился с тем, что организация не имела возможности отнести спорные затраты к прямым расходам (Постановление ФАС ДВО от 09.12.2013 № Ф03-5521/2013).

Споры возникают и тогда, когда в ходе основного вида деятельности сама собой появляется попутная продукция. Так, одна организация производила основную продукцию (полезное ископаемое медно-колчеданную руду) и попутную продукцию (бедную серно-колчеданную руду). При этом добыча последней была вынужденной. В бухгалтерском и налоговом учете себестоимость попутной продукции определялась только в сумме расходов на ее дробление и транспортировку. Инспекция сочла, что все прямые расходы на извлечение руды надо распределять на добычу как основной, так и попутной продукции. Отметим, что при таком подходе стоимость бедной руды была бы сопоставима (или даже превышала бы) стоимость ценной руды, что экономически неверно. Суд инспекторов не поддержал. Он указал, что в НК нет правила об определении различных составов прямых расходов при производстве основной и попутной продукции. Поэтому все прямые расходы на извлечение руды связаны с добычей основной продукции (Постановление АС УО от 01.12.2014 № Ф09-7773/14).

Иногда для того, чтобы определить важность и степень участия того или иного вида затрат в производстве продукции, нужен эксперт. Так, однажды налоговики, изучив технологический регламент, выявили, что в процессе производства в качестве теплоносителя используется природный газ. Из этого они сделали вывод: затраты на приобретение газа надо учитывать как прямые. Но организация, занимающаяся производством цемента, включала их в состав косвенных расходов. Суд поддержал организацию, указав, что налоговый орган сделал свой вывод, не обладая специальными познаниями в области химической технологии и не привлекая эксперта. Природный газ не является основой и необходимым компонентом цемента, поэтому его можно учитывать в качестве косвенного расхода (Постановление АС ЗСО от 18.12.2014 № Ф04-13294/2014).

Сравнение с бухучетом

За основу налогового перечня прямых расходов можно взять бухгалтерский перечень затрат, включаемых в себестоимость. Ведь именно из бухучета видно, насколько тот или иной расход связан с производством продукции. К примеру, страховые взносы с зарплаты производственных работников учитываются в прямых расходах в налоговом учете, если они включаются в себестоимость продукции в бухгалтерском учете (Письма Минфина от 30.05.2012 № 03-03-06/1/283, от 14.05.2012 № 03-03-06/1/247).

В бухучете цель — посчитать реальные затраты на производство одного изделия. Список затрат, включаемых в себестоимость продукции, может включать в себя только прямые затраты (в бухучете это расходы, которые непосредственно нужны для производства продукции: сырье, материалы, зарплата производственных рабочих, амортизация производственного оборудования и т. д.). Либо в себестоимость продукции могут включаться и другие виды расходов — общепроизводственных и общехозяйственных — в определенной доле.

В бухучете есть несколько способов расчета себестоимости (к примеру, она может быть полной или усеченной). Выбранный организацией способ должен быть указан в бухгалтерской учетной политике.

Если в бухучете перечень затрат, включаемых в себестоимость, слишком короткий, то при его переносе в налоговую учетную политику тоже могут быть проблемы. Так, в одном судебном споре предприятие, производящее макароны, определяло в бухучете усеченную себестоимость, в основе формирования которой было распределение затрат на переменные (прямые) и постоянные (косвенные). К косвенным затратам были отнесены те, которые связаны с производством нескольких видов продукции, в том числе и расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы. Инспекция сочла это ошибкой. Однако суд согласился с доводами предприятия (Постановление ФАС ЦО от 04.08.2014 № А36-4628/2013), ведь учет амортизации как косвенного расхода соответствует отраслевым бухучетным Методическим рекомендациям (Методические рекомендации, утв. Минсельхозпродом 12.01.2000).

Но, как правило, перечень бухгалтерских прямых расходов шире, чем список налоговых прямых расходов в п. 1 ст. 318 НК РФ. Поэтому если в налоговом учете вы воспользуетесь бухгалтерским перечнем, претензий к вам со стороны проверяющих быть не должно (Письмо Минфина от 02.03.2006 № 03-03-04/1/176).

К примеру, если в организации выпускается всего один вид продукции, то все производственные расходы лучше учитывать как прямые налоговые расходы. Лишь общехозяйственные расходы (к примеру, зарплату дирекции, бухгалтерии и плату за аренду офиса) можно считать косвенными налоговыми расходами.

Однако с налоговой классификацией общехозяйственных расходов в качестве прямых или косвенных возникают сложности у строительных организаций:

одна строительная компания отнесла к прямым все виды затрат, возникающих на начальной стадии строительства объекта недвижимости, в том числе суммы земельного налога и арендной платы за офисные помещения. Все эти расходы были учтены после сдачи построенного жилого дома. Налоговикам это не понравилось, но доказать, что спорные расходы должны были быть списаны как косвенные в периоде их возникновения, они не смогли (Постановление ФАС ПО от 26.06.2014 № А72-5730/2013);

в другом деле налоговикам, наоборот, не понравилось то, что общехозяйственные расходы (включая зарплату управленческого персонала) строительная организация учла как косвенные. Они требовали распределения этих расходов между строящимися объектами. Спорные общехозяйственные расходы были связаны с проведением выставочных и презентационных мероприятий, направленных на привлечение внимания к проекту инвесторов, то есть были связаны не только со строительной деятельностью. Поэтому суд налоговиков не поддержал (Постановление ФАС СКО от 05.08.2013 № А32-39866/2011).

***

Если вы с очередного года меняете учетную политику и какие-то прямые расходы становятся косвенными, вы не сможете по состоянию на 1 января года (в котором изменение учетной политики вступает в силу) единовременно списать все накопленные прямые расходы, относящиеся к незавершенному производству, в уменьшение налоговой базы (Письма Минфина от 15.09.2010 № 03-03-06/1/588, от 20.05.2010 № 03-03-06/1/336). Такие накопленные затраты по-прежнему надо списывать по мере реализации продукции (ст. 313, п. 2 ст. 318 НК РФ). ■

М.Г. Мошкович, юрист

Постановка вредных объектов на учет пока откладывается

В начале 2015 г. у компаний и ИП, эксплуатирующих вредные для природы объекты, появилась новая обязанность. Такие объекты теперь нужно ставить на специальный учет (п. 8 ст. 69, п. 1 ст. 69.2 Закона от 10.01.2002 № 7-ФЗ (далее — Закон № 7-ФЗ)):

<если>объект подлежит федеральному надзору — в Росприроднадзоре;

<если>объект подлежит региональному надзору — в местных органах исполнительной власти.

Установлены следующие сроки для постановки на учет:

«переходный» — в течение 2 лет со дня вступления поправок в силу, то есть до конца 2016 г. (п. 3 ст. 11, п. 1 ст. 12 Закона от 21.07.2014 № 219-ФЗ) В Законе прямо не указано, но логично предположить, что «переходный» срок касается тех объектов, которые уже эксплуатировались по состоянию на 01.01.2015.

Однако до сих пор компании не могут зарегистрировать свои объекты ввиду отсутствия всей необходимой нормативки. В связи с этим Минприроды разъяснило, что регистрироваться нужно только после того, как будут приняты и вступят в силу (Информация Минприроды от 30.03.2016):

порядок создания и ведения реестра вредных объектов;

Информация Минприроды весьма кстати, ведь штраф за неподачу такой заявки в срок предусмотрен КоАП уже с начала 2015 г. Директора или ИП могут наказать на сумму от 5 до 20 тыс. руб., а компанию — от 30 до 100 тыс. руб. (ст. 8.46 КоАП РФ) В этой ситуации вашей вины в нарушении нет, следовательно, не должны и наказывать (ст. 1.5 КоАП РФ). Но в случае чего можно сослаться и на разъяснение ведомства.

Встать на учет важно еще и потому, что вредному объекту при этом должна быть присвоена категория от I до IV (пп. 1, 4 ст. 4.2 Закона № 7-ФЗ). Она будет влиять на порядок исчисления платы «за грязь». В частности, ничего платить не будут те, кто эксплуатирует только объекты IV категории (п. 1 ст. 16.1 Закона № 7-ФЗ).

Особенности учета прямых налоговых расходов при оказании услуг

В предыдущих статьях мы рассмотрели общие правила для распределения производственных расходов на прямые и косвенные. Сейчас остановимся на особенностях налогового учета прямых расходов для организаций, оказывающих услуги.

«Услужливые» прямые расходы списываются сразу

Расходы, связанные с оказанием услуг, тоже распределяются на прямые и косвенные. Однако такое распределение весьма условно: все прямые расходы, так же как и косвенные, можно сразу списать на расходы текущего периода и учесть при расчете налога на прибыль (п. 2 ст. 318 НК РФ). Их не нужно каким-либо способом распределять на стоимость принятых и не принятых заказчиком услуг.

Но воспользоваться такой своеобразной льготой можно, только если организация действительно оказывает услуги, которые считаются таковыми именно для целей налогообложения (ст. 38 НК РФ; Письмо Минфина от 29.10.2014 № 03-03-06/1/54890). И с этим возможны проблемы.

Отделяем услуги от работ

Для целей налогообложения услуга — это деятельность, результат которой не имеет материального выражения. Услуга оказывается и потребляется одновременно (п. 5 ст. 38 НК РФ). Если же создается нечто материальное, то это уже не услуга, а работа (п. 4 ст. 38 НК РФ). А для работ никаких послаблений в порядке списания прямых расходов Налоговый кодекс не делает, полное списание организацией прямых расходов без распределения их на остатки НЗП будет ошибкой.

Из-за такого налогового определения возникают вопросы по тем видам деятельности, которые хотя и называются в договоре или ином документе услугами, но имеют в итоге какое-либо вещественное подтверждение. Так, результатом консультационных и аудиторских услуг часто является письменная консультация или заключение. Понятно, что эти документы могут быть распечатаны. Но Минфин согласен с тем, что это — услуги (Письма Минфина от 15.06.2011 № 03-03-06/1/348, от 15.07.2008 № 03-03-06/1/404, от 11.06.2008 № 03-03-06/1/560). Объяснение такое: по Гражданскому законодательству аудиторские и консультационные услуги названы именно услугами и к ним применяются правила гл. 39 «Возмездное оказание услуг» ГК РФ (п. 2 ст. 779 ГК РФ).

Сдача помещений или иного имущества в аренду (Решение ВС от 24.02.99 № ГКПИ98-808), предоставление за плату объектов интеллектуальной собственности (Постановление Президиума ВАС от 02.08.2005 № 2617/05), услуги телефонной связи, услуги автостоянок, туристические услуги, услуги по организации праздников, транспортные и образовательные услуги — вот примеры услуг, которые и для целей налогообложения таковыми являются.

А вот деятельность по выполнению научно-исследовательских, опытно-конструкторских и технологических работ не является оказанием услуг для целей налогообложения прибыли. По правилам Гражданского кодекса она относится к договору подряда на выполнение проектных и изыскательских работ (статьи 758, 769 ГК РФ). Так что с налоговой точки зрения это работы, ведь у них есть материальный результат (проектная документация). И прямые расходы придется распределять на остатки незавершенных работ (Письмо Минфина от 22.02.2007 № 03-03-06/1/114).

Также и деятельность, связанная с ремонтом бытовой техники, обуви, часов, автомобилей, тракторов и всего прочего, для целей налогообложения относится к работам (Письмо УФНС по г. Москве от 11.01.2009 № 19-12/000086).

Пусть вас не смущает Письмо Минфина, изданное в 2009 г., в котором допускается возможность отнесения всех прямых затрат в уменьшение налоговой базы при ремонте техники (Письмо Минфина от 11.02.2009 № 03-03-06/1/50). На такое разъяснение лучше не ориентироваться — даже суд может не счесть аргументом отсылку к указанному Письму. Ведь в нем речь идет о признании прямых расходов при оказании услуг. И чтобы им воспользоваться, нужно доказать суду, что ваша организация именно оказывает услуги, а не выполняет работы (Постановление 9 ААС от 11.06.2013 № 09АП-12300/2013).

Так, одна организация решила, что поскольку в договоре прописано, что она оказывает услуги (по ремонту подвижного состава), то у нее есть право все прямые расходы сразу же учитывать при расчете «прибыльной» базы. Однако такие услуги имели материальное выражение, поэтому инспекция сочла, что для целей налогообложения они относятся к работам. По правилам Гражданского кодекса выполненный ремонт также относится к работам, а не к услугам (п. 1 ст. 702, п. 1 ст. 779 ГК РФ; ст. 11 НК РФ). Следовательно, прямые расходы нельзя единовременно учитывать при формировании «прибыльной» базы. Суд с этим согласился. Ведь целью договора было получение заказчиком результата деятельности подрядчика по ремонту подвижного состава, то есть материального результата выполненных работ (Постановление ФАС МО от 19.09.2013 № А40-98717/12-107-393). Значит, с точки зрения Налогового кодекса это — работы.

Однако есть и другое решение. Инспекция пыталась оспорить единовременное списание прямых услуг, упирая на то, что в учетной политике организации это не было закреплено. Кроме того, спорные расходы были связаны с оказанием услуг по очистке, которые, кстати говоря, с точки зрения НК относятся к работам. Но судьи в тонкости особо не вникали и подошли к классификации деятельности организации формально: они ориентировались на то, что в договоре это названо оказанием услуг. А значит, независимо от того, прямые расходы или косвенные, порядок их признания в налоговом учете одинаков. При этом суд указал, что право учитывать в налоговых расходах затраты, связанные с оказанием услуг, в полном объеме без распределения на остатки незавершенного производства установлено в НК РФ и не нуждается в закреплении в учетной политике налогоплательщика (Постановление ФАС ЗСО от 27.08.2013 № А27-19013/2012).

Но безопаснее изначально при распределении прямых расходов ориентироваться на налоговое понятие услуг, а не договорное.

ВЫВОД

При возникновении сомнений в классификации «работа/услуга» лучше отказаться от упрощенного порядка списания прямых расходов и распределять их на остатки не сданных заказчикам услуг — так же как и при выполнении работ. Иначе возможна встреча с инспекцией в суде.

Тонкости списания прямых расходов при оказании услуг

Если организация совмещает деятельность по выполнению работ с деятельностью по оказанию услуг, то она может часть прямых затрат, относящуюся к оказанию услуг, в полном объеме относить на расходы отчетного (налогового) периода (Письмо Минфина от 11.09.2009 № 03-03-06/4/77). Разумеется, для этого потребуется обоснованное распределение прямых расходов между видами деятельности.

В случае если определенные виды расходов возникли еще до начала оказания услуг в рамках подготовительных мероприятий, их тоже можно учесть в текущих расходах. Возникает лишь вопрос — когда. Один такой случай рассматривался в суде: организация для оказания гостиничных услуг в конце года заключила договор аренды, после чего арендованное здание привели в порядок, установили вывеску гостиницы, отремонтировали рекламный щит. И только в следующем году стали поступать доходы от оказания гостиничных услуг. Инспекция решила, что подготовительные расходы нельзя было учесть сразу в текущих расходах — надо было подождать до тех пор, пока организация не начала оказывать услуги. Однако суд налоговиков не поддержал: затраты на приобретение материально-производственных затрат, работ и услуг производственного характера были экономически обоснованны и нацелены на оказание гостиничных услуг. Поэтому не только косвенные, но и прямые расходы организация могла единовременно относить на «прибыльную» базу текущего периода. При этом судьи отметили, что отсутствие доходов от оказания гостиничных услуг в спорный период не имеет значения для целей исчисления налога на прибыль (Постановление ФАС ЦО от 07.08.2013 № А35-9263/2012).

***

Как видим, если вы выполняете работы (а не оказываете услуги), то при необоснованном полном списании прямых расходов возможны доначисления налога на прибыль. Кроме того что инспекция может потребовать погасить выявленную недоимку и начисленные пени, она может наложить штраф 20% от суммы неуплаченного налога (п. 3 ст. 120 НК РФ). ■

Л.А. Елина, экономист-бухгалтер

Прямые расходы в торговле: свои особенности

Как при торговле покупными товарами распределяются расходы в налоговом учете

Пришло время поговорить о списании расходов, непосредственно связанных с торговой деятельностью.

Прямые расходы: раз-два и обчелся

Для торговли Налоговый кодекс установил особые правила, а также свой список прямых расходов (ст. 320 НК РФ):

стоимость товаров;

транспортные расходы по доставке товаров до склада торговой организации (если такие расходы не включены в стоимость приобретения товаров).

Причем выбора тут нет. Торговым организациям нельзя расширять список прямых расходов, ведь тогда пострадает «прибыльная» база текущего периода.

Но зато у них есть право выбора, куда относить прочие (нетранспортные) расходы, связанные с приобретением товаров. Их можно включить:

<или>сразу в базу текущего периода — в качестве самостоятельного косвенного расхода;

<или>в покупную стоимость товаров — тогда они будут учитываться аналогично прямым расходам, то есть уменьшат «прибыльную» базу только после продажи товара (подп. 3 п. 1 ст. 268 НК РФ).

У последнего варианта есть приятный бонус: аналогичный порядок формирования фактической себестоимости товаров применяется для целей бухучета (пп. 5, 6 ПБУ 5/01). Следовательно, не придется отражать отложенные налоги и активы по правилам ПБУ 18/02.

Казалось бы, все просто и понятно. Но и торговым организациям приходится спорить с инспекциями в суде, отстаивая обоснованность расчета прямых расходов.

Споры по общим вопросам признания прямых расходов

Одна организация, торгующая нефтепродуктами, в налоговом учете ориентировалась на правила бухучета. А в ее бухгалтерской учетной политике было закреплено, что средняя стоимость реализованных товаров определялась нарастающим итогом за I квартал, полугодие, 9 месяцев и год.

Инспекция же настаивала на том, что прямые расходы надо было распределять ежемесячно. Она пересчитала прямые расходы и установила, что в одном году — недоимка по налогу на прибыль, а в другом — его переплата.

Суд поддержал инспекцию, решив, что поскольку в ст. 320 НК РФ прямые и косвенные расходы определены как расходы текущего месяца, то определять прямые расходы надо ежемесячно (Постановление 4 ААС от 31.03.2014 № А58-4426/2013).

Интересен и такой случай, когда налогоплательщику пришлось доказывать свое право на применение ст. 320 НК РФ. Организация покупала электроэнергию и перепродавала. При этом налоговый учет прямых и косвенных расходов она вела по правилам ст. 320 НК РФ, то есть как торговая организация. Инспекция сочла, что никаких покупных товаров не было, а организация лишь оказывала услуги по передаче электроэнергии. На этом основании ИФНС исключила из налоговых расходов стоимость приобретенной электроэнергии, выявила занижение налога на прибыль на сумму почти 2 млн руб. Суд ее не поддержал, придя к выводу, что по Закону «Об электроэнергетике» и по нормам Гражданского кодекса в конкретном случае организация именно продавала электроэнергию. Следовательно, стоимость электроэнергии правомерно учтена в прямых расходах (как стоимость покупных товаров) (Постановление АС ЗСО от 08.06.2015 № А67-1428/2014).

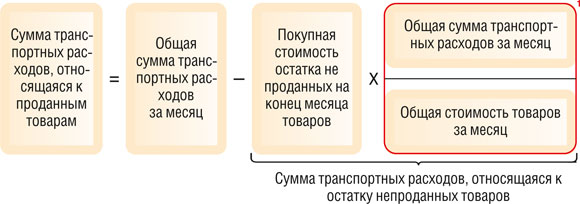

Списываем транспортные расходы

Для определения суммы транспортных прямых расходов, которую можно учесть при формировании базы по налогу на прибыль, также потребуется особый расчет. Для этого ежемесячно по методу среднего процента нужно определять сумму прямых транспортных расходов, относящуюся к остаткам нереализованных товаров (ст. 320 НК РФ). Оставшаяся сумма транспортных расходов и будет той, которую можно учесть в текущем периоде при формировании «прибыльной» базы.

Обратите внимание, что для правильного расчета этих показателей надо учитывать как расходы текущего месяца, так и переходящий остаток соответствующего расхода с прошлого месяца. Таким образом, последовательность расчета будет такая.

ШАГ 1. Рассчитываем транспортные расходы за месяц.

ШАГ 2. Рассчитываем стоимость товаров за месяц.

ШАГ 3. Рассчитываем суммы транспортных расходов, относящиеся к проданным и непроданным товарам.

(1) В НК это называется средним процентом транспортных расходов, приходящихся на непроданные товары.

Поводы для споров по транспортным торговым расходам

Доставка товара до склада торговой компании

Когда торговая организация учитывает расходы на доставку приобретаемых товаров до собственного склада как косвенные расходы, она допускает ошибку. Готовьтесь к претензиям со стороны проверяющих. И надеяться на то, что суд вас поддержит, не стоит. Так, однажды довольно крупная торговая компания списывала все транспортные расходы, связанные с доставкой товара до своего склада, без оглядки на остатки нереализованных товаров. В результате сумма завышения прямых расходов составила за 2 года более 10 млн руб. И суд с инспекцией согласился (Постановление ФАС ЗСО от 04.09.2013 № А03-12862/2012). А для организации это был весьма дорогой урок.

В другой спорной ситуации организация не вела раздельный учет разных видов транспортных расходов, не распределяла их на прямые и косвенные. В результате чего уменьшила «прибыльную» базу на транспортные расходы по доставке товара до своего склада, относящиеся к нереализованному товару (подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Суд поддержал инспекцию в том, что спорные транспортные расходы относятся к прямым, поскольку они не включены в цену приобретения указанных товаров, а следовательно, их надо было распределять по методу среднего процента (Постановление АС ПО от 26.10.2015 № Ф06-1997/2015).

Транспортные расходы по методу среднего процента можно обособленно распределять по различным группам покупных товаров. Однажды суд признал, что закрепленная в организации подобная методика не противоречит ст. 320 НК РФ (Постановление АС МО от 30.03.2015 № А40-114788/2014).

Однажды суд рассматривал такую ситуацию: торговая организация определяла стоимость одной части покупных товаров без учета затрат на доставку, а другой — с учетом затрат на транспортировку. Транспортные расходы, не включенные в стоимость покупных товаров, распределялись по методу среднего процента (как это и закреплено в Налоговом кодексе) (ст. 320 НК РФ). Однако при таком распределении участвовала только стоимость тех товаров, в стоимость приобретения которых транспортные расходы не включались. Инспекция обратила внимание на то, что торговая фирма не вела раздельный учет товаров, в стоимость которых были включены транспортные расходы, и товаров, в стоимость которых эти расходы не были включены. И пересчитала транспортные расходы, относящиеся к реализованным товарам, учитывая все без исключения покупные товары. В результате получилось, что признанные транспортные расходы завышены, а база по налогу на прибыль занижена. Однако суд встал на сторону организации, согласившись с представленным расчетом среднего процента транспортных расходов (Постановление АС ПО от 29.01.2015 № Ф06-18998/2013).

Споры вызывает и порядок отражения транзитных транспортных расходов. Так, один из судов указал, что затраты на транспортировку реализованных обществом товаров со складов поставщиков напрямую до складов покупателей (транзитная поставка) учитываются в составе косвенных расходов. Он не согласился с доводом инспекции, что такие расходы должны быть прямыми. Ведь они не являются расходами на доставку покупных товаров до складов общества (Постановление ФАС МО от 24.07.2013 № А40-110865/12-20-572). Есть аналогичные решения (Постановления ФАС ПО от 02.10.2013 № А57-21129/2012; 1 ААС от 20.04.2015 № А43-7277/2014).

Однако имеет право на жизнь и другой подход — организация доказала, что транспортные расходы на транзитные поставки можно учитывать как прямые. А при расчете среднего процента транспортных расходов, относящихся к остаткам нереализованных товаров, можно учитывать в числе прочего и стоимость «транзитных» товаров. Инспекция сочла такой расчет неверным, сделала перерасчет, исключив стоимость транзитных товаров, и пришла к выводу о занижении среднего процента и, как следствие, к выводу о завышении списанных прямых расходов. Суд с ней не согласился и указал, что в НК нет ограничений, не позволяющих учитывать при определении среднего процента стоимость товаров по транзитным поставкам (минуя склад общества) (Постановление ФАС СЗО от 21.04.2014 № А44-3806/2013).

***

Пропишите все применяемые вами методы распределения расходов в учетной политике и, если нужно, ведите раздельный учет. Тогда будет меньше поводов для споров с налоговиками. ■

Л.А. Елина, экономист-бухгалтер

За отсутствие аудиторского заключения — новый штраф?

Хотя все акционерные общества обязаны проводить аудит годовой отчетности (независимо от объема выручки и величины активов) (ч. 1 ст. 5 Закона от 30.12.2008 № 307-ФЗ), небольшие АО часто не хотят этого делать. Если собственники доверяют друг другу и руководству, аудит нередко кажется лишней тратой денег.

Поэтому бухгалтеры и руководители задаются вопросом: какие санкции возможны за отказ от проведения обязательного аудита? Мы разбирались с этим в статье «Ответы на вопросы по бухотчетности за 2015 год», опубликованной в ,2016, № 3, с. 35. И пришли к выводу, что штрафы реальны. Их наложение может инициировать или отделение Центробанка по жалобе одного из акционеров (ч. 2 ст. 15.23.1 КоАП РФ; ч. 3 ст. 52 Закона от 26.12.95 № 208-ФЗ), или орган статистики.

Однако поправки в КоАП, вступившие в силу с 10 апреля 2016 г., заставляют взглянуть на последствия отсутствия обязательного аудиторского заключения еще раз.

Поправки, помимо увеличения штрафа за чисто бухгалтерские ошибки, дополнили и список грубых нарушений правил бухучета и составления отчетности. Теперь таким нарушением, в числе прочего, считается отсутствие у фирмы обязательного аудиторского заключения о бухотчетности (ст. 15.11 КоАП РФ). Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен (ч. 1 ст. 29 Закона № 402-ФЗ; ст. 408 Перечня, утв. Приказом Минкультуры от 25.08.2010 № 558). Так что при проверке не удастся сослаться на то, что аудиторское заключение, к примеру, уничтожено.

Это означает, что руководителю грозит штраф, если при проверке налоговики обнаружат, что организация обязана была проводить аудит, но заключения нет (его вообще никогда не было и, соответственно, организация не может предъявить его налоговикам). И это несмотря на то, что представлять аудиторское заключение налоговикам вместе с бухотчетностью или вдогонку к ней по-прежнему не требуется (ст. 14 Закона № 402-ФЗ; подп. 5 п. 1 ст. 23 НК РФ).

Сумма штрафа для руководителя за отсутствие заключения составляет от 5000 до 10 000 руб. А при повторном нарушении — от 10 000 до 20 000 руб., либо руководителю грозит дисквалификация на срок от 1 года до 2 лет (ст. 15.11 КоАП РФ).

Вот как прокомментировал ситуацию специалист налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

“После вступления в силу 10 апреля 2016 г. Закона № 77-ФЗ руководители организаций, которые обязаны проходить аудит годовой отчетности, однако не сделали этого (и соответственно, не имеют аудиторского заключения), могут быть оштрафованы за отсутствие такого заключения как за грубое нарушение правил бухучета и отчетности. Ответственность за это предусмотрена ст. 15.11 КоАПРФ”.

Так что если вы до сих пор сомневаетесь, нужно вашей организации аудиторское заключение или нет, учитывайте при принятии решения и эти санкции. Окончательное слово за руководителем, он должен быть готов к последствиям вплоть до дисквалификации.

Общества с ограниченной ответственностью тоже обязаны проходить обязательный аудит годовой бухгалтерской отчетности, если (ч. 1 ст. 5 Закона от 30.12.2008 № 307-ФЗ):

<или>их выручка за предшествовавший отчетному год превышает 400 млн руб.;

<или>сумма активов в бухбалансе по состоянию на конец года, предшествовавшего отчетному, превышает 60 млн руб.

Руководителям таких ООО также грозит новая административная ответственность за отсутствие обязательного аудиторского заключения.

***

После внесения изменений в КоАП в нашу редакцию поступил вопрос: не появилась ли административная ответственность за неправомерное ведение бухучета руководителем организации? Напомним, что Законом о бухучете руководителям малых и средних предприятий (за исключением тех, кто не имеет права на применение упрощенного порядка ведения бухучета и отчетности) предоставлена возможность самостоятельно вести бухгалтерский учет (ч. 3 ст. 7 Закона № 402-ФЗ). Если же организация не имеет права вести бухучет в упрощенном порядке (а это, в частности, и небольшие акционерные общества), то и руководитель вести бухучет сам не должен. Казалось бы, это тоже является нарушением. Однако, как нам разъяснил специалист налоговой службы, административной ответственности за это до сих пор нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Административная ответственность, предусмотренная ст. 15.11 КоАП РФ, применяется только в случаях грубого нарушения требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, к которым ведение бухгалтерского учета руководителем экономического субъекта без наличия оснований, предусмотренных Законом № 402-ФЗ, не относится”.

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

■

Е.А. Шаронова, экономист

Отражать ли в разделе 7 НДС-декларациивалютно-обменные операции

Когда российские организации заключают договоры с иностранными партнерами (например, продают им или приобретают у них товары (работы, услуги)), то все расчеты обычно происходят в иностранной валюте.

И такие компании:

<или>покупают за рубли иностранную валюту;

<или>продают полученную валютную выручку;

<или>продают одну инвалюту, чтобы купить другую, когда, например, валютный счет в банке открыт в долларах, а с иностранным поставщиком по условиям контракта нужно расплатиться евро.

Как известно, операции, связанные с обращением российской или иностранной валюты (кроме целей нумизматики), реализацией не признаются (подп. 1 п. 3 ст. 39 НК РФ). В связи с этим у организаций возникает вопрос: должны ли они отражать куплю-продажу валюты в разделе 7 декларации по НДС?

Как следует из названия раздела 7 декларации по НДС и Порядка его заполнения, операции, не признаваемые объектом налогообложения, нужно отражать в этом разделе наряду с операциями, освобождаемыми от налогообложения, и с операциями по реализации товаров (работ, услуг) за пределами территории РФ (пп. 44.2, 44.3 Порядка, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок)).

Всем операциям — «не объектам» присвоен специальный код: 1010801. Его нужно указывать в разделе 7, если в квартале организация совершала операции, указанные в п. 3 ст. 39 НК РФ (приложение № 1 к Порядку). А к ним, в частности, относят и обращение российской или иностранной валюты (подп. 1 п. 3 ст. 39 НК РФ).

Причем, если следовать Порядку заполнения раздела 7 декларации, то в нем (пп. 44.2, 44.3 Порядка):

надо указать в графе 1 код операции — 1010801, а в графе 2 — стоимость товаров (работ, услуг), реализация которых не признается объектом обложения (п. 2 ст. 146 НК РФ);

не нужно заполнять графы 3 и 4, где соответственно отражаются стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, и сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету.

Но как мы уже сказали выше, для обычных компаний продажа валюты — не реализация товаров. И получается, что при обмене валютной выручки на рубли или при обмене одной инвалюты на другую в графе 2 отражать нечего. А если речь идет о покупке инвалюты, это исключает реализацию автоматически.

Но вот некоторые налоговики на местах считают, что при обмене валютной выручки на рубли или одной инвалюты на другую раздел 7 заполнить просто необходимо.

Странное, однако, требование. Если уж доводить ситуацию до абсурда, тогда получается, что и любое перечисление рублей поставщику тоже надо отражать в разделе 7. Ведь операции по обращению российской валюты тоже «не НДС-объект» (подп. 1 п. 3 ст. 39 НК РФ). Но это же никакому здравомыслящему человеку в голову не приходит.

Кроме того, давайте вспомним, что собой представляет налоговая декларация. Это заявление (п. 1 ст. 80 НК РФ):

об объектах налогообложения;

о полученных доходах и произведенных расходах;

об источниках доходов;

о налоговой базе;

о налоговых льготах;

об исчисленной сумме налога;

о других данных, служащих основанием для исчисления и уплаты налога.

Из этого следует, что операции, не являющиеся объектом налогообложения, теоретически можно отнести к другим данным, служащим основанием для исчисления и уплаты налога. Чем налоговики на местах, видимо, и руководствуются.

Но в то же время все операции, которые не признаются объектом обложения НДС, связаны с передачей права собственности на товары, работы или услуги (в частности, передача основных средств, имущества, выполнение работ, оказание услуг и др.) (п. 1, подп. 2—15 п. 2 ст. 146, подп. 2—9 п. 3 ст. 39 НК РФ). То есть по сути являются реализацией товаров, работ, услуг. И только операции, связанные с обращением российской или иностранной валюты, выбиваются из этого стройного ряда, поскольку реализацией товаров не признаются (см. выше). А значит, и не должны отражаться в разделе 7 НДС-декларации. Аналогичной позиции придерживается и специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЛОЗОВАЯ Анна Николаевна

Начальник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Cогласно подп. 1 п. 3 ст. 39 НК РФ осуществление операций, связанных с обращением российской или иностранной валюты (за исключением нумизматики), не признается реализацией товаров, работ или услуг. Поэтому такие операции не связаны с взиманием НДС. В связи с этим, по моему мнению, валютно-обменные операции не следует отражать в разделе 7 декларации по НДС”.

Более того, если вы не отразите эти операции в разделе 7, на сумму НДС это никак не повлияет. Причем даже если из-за этого вы не представите раздел 7 вовсе. Ведь НК не установлена ответственность за представление декларации не в полном объеме (без каких-либо разделов). А как известно, штраф грозит только за непредставление декларации в инспекцию в установленный НК срок (ст. 119 НК РФ).

И вот они интересуются: нужно ли сумму, полученную от продажи валютной выручки, каким-то образом учитывать для расчета пропорции при распределении суммы входного НДС? Спешим вас успокоить — не надо.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Сумму, полученную от обмена валютной выручки на рубли, не нужно учитывать при определении пропорции в целях ведения раздельного учета. Ведь эта пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) (пп. 4, 4.1 ст. 170 НК РФ).

Таким образом, для пропорции нужно учитывать только сумму выручки, пересчитанную в рубли по курсу Центробанка РФ на дату оказания услуг/выполнения работ (п. 3 ст. 153, п. 1 ст. 167 НК РФ)”.

ЛОЗОВАЯ Анна Николаевна Минфин России

■

М.А. Кокурина, юрист

Защитники прав потребителей — гроза продавцов?

Как могут проводить общественный контроль организации по защите прав потребителей

Союз защиты прав потребителей финансовых услуг, комитет по защите прав автовладельцев, областное общественное движение защиты прав потребителей — что это за организации? Почему можно никогда в жизни не слышать эти и подобные им названия, но если их представители появятся на пороге компании, работающей с потребителем, то с ними придется взаимодействовать? Дело в том, что это общественные организации, которые вправе контролировать соблюдение прав потребителей и направлять в госорганы информацию о фактах их нарушения (ст. 45 Закона от 07.02.92 № 2300-1 (далее — Закон № 2300-1)).

Запомните главное:

объединения потребителей не относятся к контролирующим госорганам, поэтому на них не распространяется действие Закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц... при осуществлении государственного контроля (надзора)...»;

Что могут потребовать от вас общественные контролеры, а чего они делать не вправе, что может ожидать вас после визита общественников и как избежать неблагоприятных последствий? Наши ответы на эти вопросы помогут вам правильно вести себя с общественными контролерами, а также составить рекомендации по общению с ними для своих сотрудников, работающих в магазинах, салонах, клиниках или заведениях общепита, куда могут прийти с проверкой представители потребителей.

Как начинается проверка

Общественные контролеры обычно приходят без предупреждения и обнаруживают себя, когда им от вас что-то нужно, например уточнить, где стоят контрольные весы, или посмотреть сертификаты.

Прежде чем выполнить подобные просьбы, можете сделать следующее.

ШАГ 1.Удостоверьтесь, что это проверяющие. Попросите пришедших к вам людей показать:

— какая общественная организация пришла вас проверить;

— кто поименно будет проверять. Проверяющих должно быть не менее двух человек (Рекомендации);

— в течение какого срока действует поручение;

— название вашей компании;

— подпись руководителя общественной организации и ее печать;

свои удостоверения личности. Попросите контролеров показать вам паспорта. Кроме того, у проверяющих разных общественных организаций могут быть разные корочки. Законодательно установленной формы таких удостоверений нет.

ШАГ 2.Сделайте копии удостоверений и (или) паспортов проверяющих и направления на проведение общественного контроля. Копия направления может потом пригодиться в суде.

Где и что могут проверить

Общественный контроль может проводиться только на вашей территории. А точнее — в пределах торгового зала или зала обслуживания клиентов.

Что вправе делать общественники

Поскольку при проведении проверки общественные контролеры имеют права обычного покупателя (п. 2 ст. 45 Закона № 2300-1),они могут получить информацию обо всем, о чем разрешено знать покупателю. В частности:

о продавце/исполнителе работ, услуг. В связи с этим общественники могут посмотреть размещенные на вывеске наименование вашей организации и режим ее работы, проверить лицензии, если ваша деятельность должна лицензироваться (пп. 1, 2 ст. 9 Закона № 2300-1);

о качестве товара. Для этого они посмотрят маркировку с наименованием и составом продукта, со сроком годности или сроком службы товара, со сведениями о его производителе, сертификаты или декларации о соответствии (ст. 10 Закона № 2300-1). А также убедятся в наличии у вас оборудования для проверки потребителем свойств товаров с демонстрацией его действия (п. 17 Правил, утв. Постановлением Правительства от 19.01.98 № 55 (далее — Правила)). Допустим, если вы торгуете бытовой техникой, у вас должны быть электрические розетки, чтобы можно было проверить ее исправность;

о цене товара, которая должна быть отображена на ценнике вместе с указанием наименования товара, сорта (при его наличии), цены за вес или единицу товара (п. 2 ст. 10 Закона № 2300-1). Например, ценник в торговле можно оформлять на бумаге, грифельных досках, стендах, световых табло (п. 19 Правил);

о соблюдении обязательных правил (п. 2 ст. 1 Закона № 2300-1). В частности, общественники вправе проверить наличие контрольных весов, которые вы обязаны выставить в торговом зале в свободном для потребителей доступе (п. 7 Правил);

о правах потребителей (п. 1 ст. 8 Закона № 2300-1). Контролеры оценят, как у вас оформлен стенд для потребителей, на котором должна быть книга отзывов и предложений, правила торговли или обслуживания, а также проследят, как ваши продавцы выдают чеки ККТ покупателям (пп. 8, 9, 20 Правил).

заходить в административные, подсобные, фасовочные или складские помещения;

вызывать вас к себе с какими-либо документами;

проверять правильность применения контрольно-кассовой техники, соблюдение санитарных правил и норм.

Так, общественники не вправе получить доступ к фискальной памяти и контрольным лентам ККТ или проконтролировать температурный режим и настройки вашей холодильной техники.

Вместе с тем они вправе проверить, выдаете ли вы чеки покупателям и не лежит ли испорченный товар в ваших холодильниках, поскольку получение чека при покупке и приобретение качественного продукта — это права потребителей (пп. 6, 20 Правил);

проводить инвентаризацию имущества;

изымать подлинники каких-либо документов;

запрашивать документы, которые не предназначены для потребителя. Можете не показывать по требованию общественников, в частности:

— трудовые договоры, медицинские книжки своего персонала, документы об образовании работников;

— свои учредительные документы;

— заключения госпожнадзора и санэпиднадзора;

— бухгалтерские документы;

— журналы учета контрольных мероприятий.

Как заканчивается проверка

Выписывать справку о проведенной проверке общественники не будут, такого требования в законодательстве не установлено.

«Акт» по итогам общественного контроля

Общественники составляют итоговый документ, подобный акту, выдаваемому по итогам госпроверок, где:

Информация по итогам общественного контроля ООО «Вкусная еда»

г. Солнечногорск

10 февраля 2016 г.

На основании поручения председателя НКО «Общество защиты прав потребителей “Фитиль”» № 5 от 5 февраля 2016 г. общественными контролерами П.А. Чудодейственным и Р.У. Малюткиным 10 февраля 2016 г. проведены мероприятия общественного контроля за соблюдением прав потребителей в отношении ООО «Вкусная еда» (далее — продавец), расположенного по адресу: г. Солнечногорск, ул. Баранова, д. 17.

По результатам указанных мероприятий выявлены нарушения продавцом требований Закона от 07.02.92 № 2300-1 «О защите прав потребителей» и Правил продажи отдельных видов товаров (утв. Постановлением Правительства от 19.01.98 № 55, далее — Правила продажи), а именно:

1) в нарушение п. 10 Правил продажи на вывеске магазина не указан адрес полностью, так как отсутствует почтовый индекс;

2) в нарушение п. 9 Правил продажи в уголке потребителя эти правила представлены в старой редакции. Правила продажи в новой редакции (утв. Постановлением Правительства от 23.12.2015 № 1406) были выставлены в уголке потребителя в период проведения проверки;Требуйте отмечать в итоговом документе факт устранения вами нарушения в ходе проверки (Рекомендации)

3) в нарушение п. 19 Правил продажи на некоторых товарах отсутствуют ценники. Недостающие ценники были выставлены в период проведения проверки;Требуйте отмечать в итоговом документе факт устранения вами нарушения в ходе проверки (Рекомендации)

4) в нарушение п. 33 Правил продажи на фасованном товаре — кондитерские изделия (мармелад) — нет маркировки с указанием наименования товара, условий хранения, даты изготовления и срока годности.

В ходе проведения мероприятий общественного контроля за соблюдением прав потребителей производилась фотофиксация выявленных нарушений. По факту выявленных нарушений контролером сделана запись в книге отзывов, жалоб и предложений ООО «Вкусная еда».

Изложенная выше информация предоставлена продавцу с предложением сделать с нее копию.

П.А. Чудодейственный

10.02.2016

Р.У. Малюткин

10.02.2016

С информацией по итогам общественного контроля не согласен.

Пояснения по акту будут представлены до 17 февраля включительноУ вас нет обязанности давать пояснения общественникам. Но можно это сделать, потому что: <если>вам удастся убедить защитников потребителей, что нарушения у вас отсутствуют или вы устранили действительные нарушения, то, возможно, они не станут передавать информацию по вашей проверке в госорганы; <если>ваши пояснения не покажутся им убедительными и материалы по вашей проверке попадут в госорганы, у вас будет более четкое представление, как строить свою защиту при рассмотрении материалов госпроверки или в суде

Директор магазина«Вкусная еда»

О.Ч. Вкусный

10.02.2016

Ваш директор вправе не подписывать такую информацию. Тогда проверяющие могут составить акт об отказе или зафиксировать отказ, сделав надпись на самом итоговом документе. Например, так.

Представитель продавца отказался подписать данную информацию и сделать с нее копию.

П.А. Чудодейственный

10.02.2016

Р.У. Малюткин

10.02.2016

Если не будет подписи и общественники никак не отметят отказ от подписания информации, не указывайте им на необходимость это сделать. Без подписи и фиксации отказа от нее суд может не принять информацию о проведенной проверке как допустимое доказательство. Ведь общественники не смогут подтвердить, что они вручали ее вам для ознакомления (Апелляционное определение Мосгорсуда от 06.12.2013 № 11-39612)

Кстати, если общественники не обнаружат у вас никаких нарушений, они могут и не представить итоговую информацию на подпись вашему директору (Рекомендации). То есть возможна ситуация, что вы вообще не узнаете, что вас проверяли.

Ваши пояснения по «акту»

Проведение рассмотрения материалов по результатам общественного контроля законодательством не предусмотрено. Но вы можете договориться с общественниками о представлении им письменных пояснений или возражений на информацию, полученную в ходе общественного контроля. Можно составить их в произвольном виде так.

Председателю НКО «Общество защиты прав потребителей “Фитиль”» Н.Е. Главному

Пояснения по информации, представленной по итогам общественного контроля ООО «Вкусная еда»

По информации общественного контроля, проведенного в отношении ООО «Вкусная еда» (далее — продавец) 10.02.2016, сообщаем следующее.

Со стороны продавца отсутствуют какие-либо нарушения требований Закона от 07.02.92 № 2300-1 «О защите прав потребителей» и Правил продажи отдельных видов товаров, утв. Постановлением Правительства от 19.01.98 № 55 (далее — Правила продажи), поскольку:

1) до покупателей доведена вся необходимая информация о продавце — указана на вывеске у входа в магазин. Отсутствие почтового индекса на вывеске не означает, что на ней отсутствует адрес продавца. Поскольку в соответствии со ст. 54 ГК РФ почтовый индекс не является необходимой частью адреса организации. Есть и судебная практика, подтверждающая такую позицию (Апелляционное определение Московского горсуда от 02.06.2015 № 33-18333);

2) в магазине имеется надлежаще оформленный стенд, на котором размещена вся информация, подлежащая доведению до сведения потребителя, в том числе Правила продажи в действующей редакции, утв. Постановлением Правительства от 23.12.2015 № 1406;

3) на весь реализуемый продавцом товар оформлены ценники с соблюдением требований действующего законодательства, в том числе на них нанесена информация о наименовании товара, цене за вес или единицу товара;

4) информация о кондитерских изделиях (мармелад), которые фасуют в торговых помещениях в присутствии покупателя, содержится на вывеске, расположенной рядом с коробками, в которых выложен этот товар. Это разрешено п. 3.7.3 ГОСТ Р 51074-2003 «Национальный стандарт РФ. Продукты пищевые. Информация для потребителя. Общие требования». Таким образом, на реализуемых продавцом кондитерских изделиях (мармелад) имеется необходимая маркировка, до сведения потребителя доведена информация о наименовании, дате изготовления, сроке годности, составе и условиях хранения продукта. Нарушения прав потребителей отсутствуют.

Директор магазина«Вкусная еда»

О.Ч. Вкусный

16.02.2016

Каковы последствия проверки

Общественники не вправе по итогам общественного контроля:

возбудить дело об административном правонарушении;

То есть вы можете пропускать мимо ушей угрозы общественников о том, что они вас «сами оштрафуют прямо сейчас», если вы не устраните выявленные нарушения.

А вот реальностью после визита общественников могут стать:

<или>передача материалов по проведенному общественному контролю в госорганы (например, в Роспотребнадзор или в прокуратуру). Тогда, в частности, вас может ожидать внеплановая проверка Роспотребнадзора. А вот уже если подтвердятся или выявятся нарушения при такой проверке, то компанию и директора инспекторы Роспотребнадзора смогут оштрафовать за нарушение прав потребителей (статьи 14.7, 14.8, 23.49 КоАП РФ).

Кстати, при рассмотрении материалов такой проверки или, допустим, при оспаривании ее результатов в суде документ по итогам общественного контроля будет источником свидетельских показаний о возможных нарушениях прав потребителей. И такие показания должны оцениваться наравне с показаниями свидетелей продавца (Апелляционное определение Мосгорсуда от 24.11.2015 № 33-43235).

Для того чтобы изложить свои возражения по результатам проверки Роспотребнадзора, можете воспользоваться формулировками и аргументами по существу из пояснений, которые вы отправили общественникам (ч. 12 ст. 16 Закона от 26.12.2008 № 294-ФЗ);

<или>подача в суд исков:

<или>о прекращении противоправных действий в защиту прав неопределенного круга потребителей;

<или>об исправлении конкретного нарушения в защиту прав конкретного потребителя, группы потребителей. Например, при взыскании с продавца стоимости некачественного товара.

Помимо аргументов по существу, используйте опыт судебной практики в возражениях на акт проверки Роспотребнадзора или в отзыве на иск. Обычно суды негативно относятся к следующему:

требование в иске сформулировано неправильно. Предположим, общественники требуют «признать действия продавца противоправными». Законодательство не предусматривает такого способа защиты нарушенного права потребителей. Общественные объединения потребителей вправе предъявлять иски о прекращении противоправных действий изготовителя (исполнителя, продавца) в отношении неопределенного круга потребителей (абз. 1 ст. 46 Закона № 2300-1; Апелляционное определение Мосгорсуда от 10.12.2015 № 33-46336);

в направлении на проведение общественного контроля не указано, какой потребитель и на что жаловался в отношении вашей фирмы (Апелляционное определение Свердловского облсуда от 07.10.2014 № 33-13083/2014). Не забудьте приложить к отзыву на иск оставшуюся у вас копию направления на проведение общественного контроля, в котором не указано основание проведения у вас общественного контроля;

вас не уведомили о предстоящей проверке. Хотя по действующему законодательству общественные организации не должны соблюдать правила о государственном или муниципальном контроле (ч. 1 ст. 1 Закона от 26.12.2008 № 294-ФЗ), некоторые суды придерживаются иной позиции. Они считают, что несоблюдение общественными организациями требований к порядку проведения проверочных мероприятий приводит к злоупотреблениям со стороны проверяющих и превышению их компетенции и к ограничению прав продавца (Апелляционные определения Мосгорсуда от 02.06.2015 № 33-18333, от 10.12.2015 № 33-46336);

иск подан общественниками только на основании показаний их представителя, который не имел намерения приобрести товар или услугу, а действовал от имени общественной организации в целях проведения общественного контроля (Апелляционное определение Свердловского облсуда от 17.01.2014 № 33-769/2014). В такой ситуации суд не признает представителя общественников потребителем и отказывает в иске;

по приобщенным к материалам дела фотографиям невозможно с достоверностью утверждать, что все они сделаны в помещении вашего магазина. Поэтому такие фото не могут свидетельствовать о выявленных нарушениях.

***

Кстати, не пытайтесь откупиться от общественников. Не идите у них на поводу, если они обещают за некоторую сумму не передавать информацию по вашим нарушениям в Роспотребнадзор или в прокуратуру. И сами не предлагайте деньги. В обоих случаях гарантий никаких, а то, что с вами «можно договориться», они запомнят и станут ходить к вам регулярно.

А вот если вы хотите наладить работу с потребителями на отлично, можно заключить с общественной организацией защиты прав потребителей договор на оказание услуг, по которому ее специалисты будут какое-то время, к примеру:

проводить мониторинг ваших точек на предмет соблюдения прав потребителей и правил торгового, бытового и иных видов обслуживания потребителей;

информировать вас о выявленных нарушениях;

консультировать по вопросу их устранения.

При этом некоторые продавцы даже судятся с общественниками из-за некачественно оказанных услуг по подобным договорам (Постановление 11 ААС от 29.09.2015 № А55-1927/2015), если, например, при проверке другой организацией потребителей выявляются нарушения, не обнаруженные исполнителем. ■

Е.А. Шаповал, юрист, к. ю. н.

Больничный лист: на сколько дней может быть выдан

При предъявлении работниками к оплате листков нетрудоспособности по своей болезни у бухгалтера нередко возникает вопрос: на правильный ли срок выдан больничный?

Врач акушер-гинеколог (при его отсутствии — врач общей практики (семейный врач), при его отсутствии — фельдшер) медицинской организации, где женщина состоит на учете (п. 46 Порядка)

<или>одноплодная беременность;

<или>многоплодная беременность, не выявленная до родов

На 140 календарных дней

<или>многоплодная беременность, выявленная до родов

Единовременно на 194 календарных дня

Врач акушер-гинеколог медицинской организации, где произошли роды (пп. 47—49 Порядка)

05 и 020

<или>осложненные роды при одноплодной беременности (п. 48 Порядка)

Дополнительно на 16 календарных дней

<или>многоплодная беременность, выявленная после родов (п. 47 Порядка)

Дополнительно на 54 календарных дня

05

<или>преждевременные роды (от 22 до 30 недель беременности)

Врач акушер-гинеколог (при его отсутствии — врач общей практики (семейный врач), при его отсутствии — фельдшер) медицинской организации, где женщина состоит на учете (п. 46 Порядка)

<или>одноплодная беременность;

<или>многоплодная беременность, не выявленная до родов

На 160 календарных дней

<или>многоплодная беременность, выявленная до родов

Единовременно на 214 календарных дней

05 и 020

<или>осложненные роды при одноплодной беременности

Дополнительно на 16 календарных дней

Врач акушер-гинеколог медицинской организации, где произошли роды (пп. 47—49 Порядка)

<или>многоплодная беременность, выявленная после родов (п. 47 Порядка)

Дополнительно на 54 календарных дня

05

<или>преждевременные роды (от 22 до 30 недель беременности)

Врач акушер-гинеколог (при его отсутствии — врач общей практики (семейный врач), при его отсутствии — фельдшер) медицинской организации, где женщина состоит на учете (п. 46 Порядка)

<или>при усыновлении одного ребенка

На 70 календарных дней со дня рождения ребенка

<или>при одновременном усыновлении двух или более детей

На 110 календарных дней со дня рождения ребенка

08

Долечивание после стационарного лечения в специализированных санаторно-курортных учреждениях РФ (п. 31 Порядка)

На 24 календарных дня

Врачебная комиссия

01, 02, 04, 07 или 11 и 017

Лечение или долечивание больных туберкулезом в противотуберкулезном санатории (п. 33 Порядка)

На все время лечения и проезда к месту лечения и обратно

Врачебная комиссия

01, 02, 04, 07 или 11 и 018

Санаторно-курортное лечение лиц, пострадавших в связи с тяжелым несчастным случаем на производстве (п. 32 Порядка)

01, 02, 04, 07 или 11 и 019

Лечение в клиниках НИИ курортологии, физиотерапии и реабилитации, санаторно-курортных учреждениях (п. 25 Порядка)

Продление больничного для лечения в указанных клиниках при наличии медицинских показаний (п. 25 Порядка)

Лечащий врач — инфекционист, а при его отсутствии — лечащий врач

При карантине по уходу за ребенком или недееспособным членом семьи (п. 43 Порядка)

На период карантина, установленный решением, в частности, Правительства РФ, органа исполнительной власти субъекта РФ, органа местного самоуправления, органа Минобороны (ст. 31 Закона от 30.03.99 № 52-ФЗ)

Лечащий врач, у которого наблюдается ребенок или член семьи

Медицинская организация, направившая на протезирование

На период протезирования и проезда обратно домой

Стационар протезно-ортопедического предприятия

***

Во всех указанных случаях пособие по временной нетрудоспособности работникам (за исключением работников, с которыми заключен срочный трудовой договор, а также инвалидов) выплачивается за время освобождения от работы в пределах сроков, указанных в таблице (ст. 6 Закона от 29.12.2006 № 255-ФЗ). ■

Н.А. Мацепуро, юрист

Оформляем инструкцию для подотчетников

Бухгалтер, как никто, знает, что в первичных документах, подтверждающих расходы организации, должен быть полный порядок. Поэтому важно, чтобы подотчетные лица, купившие для организации какие-либо товары (работы, услуги), принесли в бухгалтерию правильно оформленную первичку. Для этого подотчетникам нужно объяснить, как проверить бумаги еще при их получении. Удобнее всего — снабдить таких сотрудников специальной инструкцией, в которой будут указаны не только требования к первичным документам, но и порядок получения денег в кассе или на карту, сроки отчета по ним и иная полезная для подотчетников информация. Такая инструкция — это локальный нормативный акт. Соответственно, нужно утвердить ее у руководителя и ознакомить с ней всех работников, которым выдают подотчетные суммы.

Приведем образец такой инструкции. Вам останется лишь адаптировать ее под себя.

Выдача подотчетных сумм

Выдавать деньги под отчет можно любым работникам и в любой валюте.

Подотчетными лицами могут быть даже работники-иностранцы, не являющиеся резидентами РФ. Выдача им денег под отчет не считается валютной операцией, при которой расчеты ведутся лишь через счет в уполномоченном банке. Ведь деньги не отчуждаются в пользу работника, а остаются в собственности работодателя (Постановления АС ВСО от 05.09.2014 № А69-3114/2013, от 02.09.2014 № А69-3118/2013).

Получить в бухгалтерии деньги под отчет работник может только на основании резолюции руководителя и только при отсутствии задолженности по ранее полученным подотчетным суммам (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У (далее — Указание № 3210-У)). Между тем ответственности за выдачу новых подотчетных сумм в отсутствие отчета по старым нет (Постановление ВС от 30.09.2015 № 307-АД15-11670).

Деньги под отчет выдаются по заявлению работника. Причем оно обязательно, даже если подотчетное лицо — сам руководитель организации (вместо заявления он может оформить распоряжение). Ведь выдачу денег под отчет в отсутствие такого заявления проверяющие могут посчитать нарушением порядка ведения кассовых операций (ч. 1 ст. 15.1 КоАП РФ).

Сроки, на которые выдаются подотчетные суммы, и способ выдачи денег (наличными из кассы или перечислением работнику на карту: корпоративную, зарплатную, обычную дебетовую (Письмо Минфина от 25.08.2014 № 03-11-11/42288)) устанавливает сама организация.

Поскольку личные банковские карты работников используются для подотчетных целей куда чаще корпоративных, то далее мы будем вести речь лишь о личных картах.

Если организация использует для подотчетных нужд корпоративную карту, то в инструкции для подотчетников или в ином внутреннем документе следует дополнительно оговорить все связанные с этим нюансы (например, о порядке передачи карты и ее возврата, об обязанности работника сохранять в тайне PIN-код, об отсутствии ограничения по расчетам свыше 100 тыс. руб. и т. п.). Также помните, что при использовании корпоративных карт деньги считаются выданными под отчет не в момент передачи карты, а в момент, когда работник снимет с нее деньги или расплатится ею.

СОВЕТ

При перечислении подотчетных сумм на карту работника не забудьте в платежном поручении в поле о назначении платежа указать, что они являются именно подотчетными. Иначе есть риск, что налоговики при проверке посчитают их зарплатой и обложат НДФЛ. Кроме того, от назначения платежа часто зависит размер банковской комиссии, взимаемой за перевод.

УТВЕРЖДАЮ Директор ООО «Луч»

В.А. Светлов

22.03.2016

Инструкция для подотчетных лиц

1. Общие требования к выдаче и расходованию подотчетных сумм.

1.1. Деньги могут выдаваться под отчет на любые цели, связанные с деятельностью организации, и должны тратиться исключительно на те цели, на которые они были выданы.

1.2. Все расходы за счет подотчетных средств должны быть подтверждены надлежаще оформленными документами в соответствии с п. 4.

1.3. Максимальная сумма покупки за наличные средства у организации или предпринимателя не должна превышать 100 000 руб. по одному договору (п. 6 Указания ЦБ от 07.10.2013 № 3073-У).

1.4. Сроки, на которые выдаются подотчетные суммы: — при командировке — на время командировки, указанное в приказе о командировке; — на хозяйственные и иные нужды — на срок, утвержденный руководителем. По истечении этих сроков работник должен отчитаться по потраченным суммам и при наличии неиспользованного остатка подотчетных средств вернуть его организации в соответствии с п. 3.

1.5. В случае нецелевого расходования подотчетных средств, отсутствия подтверждающих документов или их несоответствия требованиям, указанным в п. 4, авансовый отчет работника может быть не утвержден руководителем.

1.6. При получении подотчетных средств на банковскую карту работник вправе использовать при расчетах как карту, так и предварительно снятые с нее наличные.

1.7. При необходимости работник с разрешения руководителя может использовать при расчетах в интересах организации собственные средства, которые возмещаются ему после утверждения авансового отчета.

2. Порядок получения денег под отчет.

2.1. Работник передает в бухгалтерию заявление (см. Приложение № 1) на имя руководителя с просьбой выдать ему деньги. В заявлении должны быть указаны сумма, цель расходования и срок, на который они необходимы, а при получении средств на банковскую карту — еще и платежные реквизиты, на которые нужно перечислить деньги.

2.2. Сотрудник бухгалтерии проверяет, нет ли у работника задолженности по ранее выданным подотчетным суммам. При ее отсутствии ставит на заявлении отметку об этом и передает заявление руководителю. Руководитель, в свою очередь, пишет на нем свое решение о выдаче денег (с указанием, на какой срок) или об отказе в выдаче.

2.3. При положительном решении руководителя деньги работнику выплачиваются способом, указанным в заявлении.

2.4. Если работник должен действовать от имени организации (в частности, это случаи, указанные в подп. 4, 5, 8 п. 4), то ему выдается доверенность (на получение ТМЦ — см. Приложение № 2, на иные полномочия — см. Приложение № 3). Работник должен предъявить ее при расчетах с третьими лицами, чтобы подтверждающие документы были оформлены на организацию и он, как ее представитель, смог забрать причитающиеся ей документы и ТМЦ.

Если работник оплатит покупку для организации чужой банковской картой, то вы все равно сможете учесть такие траты в расходах для целей налогообложения. Но для этого понадобится расписка владельца карты о том, что работник вернул ему потраченные с карты деньги (Письма Минфина от 11.10.2012 № 03-03-07/46; ФНС от 22.06.2011 № ЕД-4-3/9876). Но если вы не хотите сталкиваться с такими сложностями, то прямо пропишите в инструкции запрет оплаты покупок с использованием банковских карт других лиц.

Представление авансового отчета

По полученным под отчет деньгам работник должен отчитаться, представив в бухгалтерию авансовый отчет по форме, утвержденной организацией (это может быть и унифицированная форма № АО-1 (утв. Постановлением Госкомстата от 01.08.2001 № 55)).

Срок представления отчета по истраченным наличным средствам, полученным из кассы (в том числе на командировку), законодательством установлен и равен 3 рабочим дням (п. 6.3 Указания № 3210-У; п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749). А вот по подотчетным суммам, переведенным на банковскую карту, такого срока нет. Поэтому организация должна установить его самостоятельно. Причем в ситуации, когда подотчетные средства переводятся на карту, не действует запрет на получение новых подотчетных сумм до представления отчета по старым. Значит, организация может установить, что по средствам, полученным на карту, работник вправе отчитываться, к примеру, всего раз в месяц (например, это удобно, если нужно часто приобретать канцтовары).

3. Порядок отчета по подотчетным суммам.

3.1. По расходам, произведенным в интересах организации за счет подотчетных или собственных средств, работник должен отчитаться, представив в бухгалтерию авансовый отчет (см. Приложение № 4).

3.2. Авансовый отчет представляется в течение 3 рабочих дней: — по средствам, выданным на командировку, — со дня возвращения из нее; — по средствам, полученным на иные нужды из кассы либо на карту, — после истечения срока, на который деньги были выданы под отчет; — по собственным потраченным средствам в соответствии с п. 1.7 — со дня покупки. Если срок представления авансового отчета истекает в период отсутствия работника на работе на законных основаниях (например, из-за болезни), то авансовый отчет представляется в течение 3 рабочих дней со дня выхода на работу.

3.3. Неиспользованный остаток подотчетных средств работник должен вернуть на следующий рабочий день после истечения срока, на который деньги были выданы под отчет, а в случае отсутствия на работе в этот день на законных основаниях — в день выхода на работу.

3.4. Авансовый отчет оформляется в одном экземпляре. На его оборотной стороне в таблице работник записывает по порядку подтверждающие документы и суммы затрат по ним, затем прикладывает эти документы к авансовому отчету, предварительно пронумеровав их в том же порядке. При этом сумма в графе «Израсходовано» на лицевой стороне должна соответствовать итоговой сумме расходов в таблице на оборотной стороне.

3.5. В подтверждение приема авансового отчета работнику выдается расписка (отрезная часть отчета).

3.6. Если авансовый отчет представляется по собственным потраченным средствам в соответствии с п. 1.7, то работник одновременно подает заявление (см. Приложение № 5) на имя руководителя с просьбой утвердить авансовый отчет и возместить перерасход в соответствующей сумме.

В тексте заявления о возмещении перерасхода, когда работник тратил личные деньги, можно указать, например: «Прошу утвердить прилагаемый авансовый отчет от 28.03.2016 № 12 и возместить перерасход в сумме 1560 руб., истраченной на покупку канцелярских товаров».

Неиспользованные подотчетные средства, возвращенные в кассу, не обязательно сдавать на расчетный счет. Поэтому их можно снова выдать под отчет либо направить на иные нужды (кроме тех, для которых требуется специально снимать деньги со счета, например на оплату аренды недвижимости и т. п. (п. 4 Указания ЦБ от 07.10.2013 № 3073-У)).

Документальное подтверждение расходов

К авансовому отчету работник должен приложить подтверждающие расходы документы. Работник должен знать, какие требования предъявляются к первичным документам, чтобы суметь проверить их сразу на месте при совершении покупки.

Легче всего работнику будет, если вы сделаете образцы всех подтверждающих документов, где будет выделена важная информация, и ознакомите его с ними.

4. Требования к подтверждающим расходы документам.

4.1. Перед покупкой работник должен спросить у продавца, выдает ли он документ, подтверждающий оплату, и если нет, то работнику не следует совершать покупку.

1) при покупках в розницу (в том числе при оплате через Интернет с доставкой или самовывозом): — чек ККТ; — товарный чек (если в чеке ККТ нет перечня покупок); — счет-фактура. Работник должен потребовать его у продавца, если в чеке ККТ выделен НДС. Если продавец не выдает счет-фактуру и сумма покупки превышает 10 000 руб., то работнику не следует совершать покупку;

2) при покупках в розницу у продавца, не использующего ККТ в связи с применением специального налогового режима в виде ЕНВД или патентной системы налогообложения, — любой документ об оплате с перечнем покупок (например, товарный чек, квитанция);

3) при оплате услуг, оказываемых населению (бытовых услуг, услуг пассажирского транспорта, учреждений культуры, почты и др. (п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ)): — или чек ККТ. А если в нем нет наименования услуги, то еще и товарный чек (иной подобный документ с расшифровкой); — или бланк строгой отчетности (БСО). При приобретении работником электронных билетов документами, подтверждающими транспортные расходы, будут: — при авиаперелете — распечатка маршрутной квитанции (электронного билета) и посадочный талон; — при проезде на поезде и ином транспорте — распечатка электронного билета (на поезде дальнего следования — распечатка контрольного и посадочного купонов);

4) при покупках у оптового продавца: — чек ККТ; — товарная накладная (акт об оказании услуг или выполнении работ); — счет-фактура (если в чеке ККТ, накладной или акте выделен НДС); — корешок доверенности на получение ТМЦ по форме № М-2;

5) при внесении предоплаты за товары (работы, услуги), которые будут отгружены организации: — чек ККТ; — счет-фактура на аванс (если в чеке ККТ выделен НДС);

6) при приобретении товаров (работ, услуг) у физлиц-непредпринимателей (к примеру, в случае найма жилого помещения во время командировки): — договор (см. Приложение № 6); — расписка физлица в получении денег от работника (см. Приложение № 7);

7) при оплате через платежный терминал (если невозможен другой способ оплаты) — чек, выданный терминалом;

8) при внесении платы организации или предпринимателю, не связанной с расчетами за товары (работы, услуги) (например, при возврате займа, внесении пожертвования, уплате членских взносов в саморегулируемую организацию), — квитанция к приходному кассовому ордеру (ПКО).

4.3. При получении на руки указанных в п. 4.2 документов работнику следует обратить внимание на следующее.

Документ

Что нужно проверить

Кассовый чек

Наличие перечня товаров (работ, услуг) с указанием количества и стоимости каждой единицы. При отсутствии такой информации в кассовом чеке она должна быть в других выданных документах, например в товарном чеке

Товарный чек

Наличие реквизитов (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ): — наименование документа и дата составления; — наименование организации (ф. и. о. предпринимателя); — перечень товаров (работ, услуг) с указанием количества и стоимости; — должность лица, выдавшего документ, его подпись с расшифровкой

Документ об оплате, выдаваемый взамен чека ККТ вмененщиками и предпринимателями на патентном режиме

Наличие печати, а при ее отсутствии у продавца — штампа о проведении кассовой операции (например, с указанием наименования фирмы, ее ИНН и слова «Получено») (пп. 4.4, 5.1 Указания № 3210-У)

При подготовке образца договора, заключаемого подотчетником с физлицом, не забудьте включить в него следующие данные:

ф. и. о. и паспортные данные сторон;

цену и предмет договора (в договоре купли-продажи — наименование товара, в договоре возмездного оказания услуг — вид услуги и сроки ее оказания, в договоре аренды — адрес помещения и срок аренды (п. 1 ст. 454, ст. 606, п. 3 ст. 607, п. 1 ст. 779, ст. 783, п. 1 ст. 708 ГК РФ));

дату заключения и подписи сторон.

А в расписке необходимо указать (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ): наименование документа, дату составления, ф. и. о. и паспортные данные получателя денег, полученную сумму, основание ее получения (ссылка на договор) и подпись получателя.

Проверка и утверждение авансового отчета

Авансовый отчет проверяет бухгалтер и утверждает руководитель в сроки, установленные организацией (п. 6.3 Указания № 3210-У).