Отделения ПФР и ФСС призывают плательщиков взносов до конца года погасить всю имеющуюся задолженность (недоимки, пени, штрафы) и вернуть переплаты или возместить расходы (когда сумма расходов по выплаченным пособиям по болезни, беременности и родам превышает сумму начисленных взносов в ФСС по этому виду страхования) (сайт ПФР; сайт ФСС).

К тому же, чтобы улучшить показатели своей работы, отделения фондов и сами постараются до конца года по максимуму взыскать все задолженности, направив должникам требования об уплате недоимки по страховым взносам (пеней, штрафов) (ч. 3, 5 ст. 19, ч. 2, 5 ст. 22 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Поскольку у вас с фондами взаимная заинтересованность, лучше сами проявите инициативу. Вы можете запросить в своих отделениях ПФР и ФСС:

<или>справку о состоянии расчетов;

<или>акт сверки.

Когда запрашивать справку о состоянии расчетов

Получить справку вы можете гораздо быстрее, нежели акт сверки. Обращаться за ней имеет смысл, если вы уплачивали взносы в полной сумме и вовремя. Так сказать, чтобы убедиться в отсутствии у вас недоимок, пеней, штрафов и переплат.

Если у вас нет недоимок и переплат и ваши данные совпадают с данными фондов, то можно ни о чем не беспокоиться.

Если же ваши данные совпадают с данными фондов, но у вас имеются:

<или>недоимки, то погасите их;

<или>переплаты, то в зависимости от причины их образования суммы можно вернуть или зачесть (см. ниже).

А вот если указанные в справке на определенную дату суммы не сходятся с вашими данными, тогда вам придется запрашивать акт сверки.

Когда просить акт сверки

Провести сверку расчетов с отделениями ПФР и ФСС вам точно понадобится, если:

<или>вы перечисляли взносы позже положенного срока;

<или>вы периодически переплачивали взносы;

<или>вы подавали корректировочные расчеты;

<или>у вас расходы по выплате пособий по болезни, беременности и родам превышают начисленные взносы в ФСС по этому виду страхования.

В таких случаях для экономии времени можно не запрашивать справку о состоянии расчетов. В свои отделения ПФР и ФСС нужно сразу подать заявления в произвольной форме с просьбой провести совместную сверку расчетов.

Соответственно, в заявлении в ПФР указать, что сверка нужна по взносам на пенсионное и медицинское страхование, а в заявлении в ФСС — по взносам на случай временной нетрудоспособности и в связи с материнством и по взносам «на травматизм». Хотя взносы «на травматизм» и остаются под контролем ФСС (п. 3 ст. 2 НК РФ (ред., действ. с 01.01.2017); Письмо ФСС от 17.08.2016 № 02-09-11/04-03-17282 (п. 7)), лишней сверка точно не будет.

В Законе № 212-ФЗ говорится лишь о том, что результаты сверки оформляются актом (ч. 9 ст. 18 Закона № 212-ФЗ). А вот в какой срок этот акт отделения ПФР и ФСС должны выдать после получения заявления, не сказано. Обычно на практике это делается в течение месяца. Но возможно, сейчас специалисты фондов будут действовать более оперативно.

Итак, из фондов вам выдадут акты сверки по формам 21-ПФР (приложение № 1 к Постановлению Правления ПФР от 22.12.2015 № 511п (далее — Постановление № 511п)) и 21-ФСС (приложение № 1 к Приказу ФСС от 17.02.2015 № 49 (далее — Приказ № 49)). Вам нужно сверить свои данные по начисленным и уплаченным взносам (в расчетах РСВ-1 и 4-ФСС, платежных поручениях) с данными, указанными в акте. Если есть расхождения, то нужно идти в отделение фонда и вместе сверять все начисления и платежи.

Чтобы отделение фонда уточнило платеж, вам нужно подать заявление в произвольной форме. Но поскольку ПФР разработал рекомендованную форму заявления (Письмо ПФР от 06.04.2011 № ТМ-30-25/3445 (приложение)), логично применять именно ее.

В этом заявлении надо зафиксировать реквизиты платежного поручения, в котором допущена ошибка, и указать, что было заполнено неверно и как надо правильно заполнить. И приложить к заявлению копию ошибочного платежного поручения.

О принятом решении об уточнении платежа отделение фонда должно уведомить вас в течение 5 рабочих дней после его принятия (ч. 11 ст. 18 Закона № 212-ФЗ).

Однако срок, в течение которого отделение фонда должно уточнить платеж, Законом № 212-ФЗ не установлен. Как правило, фонды принимают решение об уточнении платежа в течение месяца. Но вероятно, сейчас они ускорятся. После того как отделение фонда примет решение об уточнении платежа, начисленные вам пени сторнируют (ч. 11 ст. 18 Закона № 212-ФЗ).

Как только вы уточните все платежи и сверите все начисления, можете подписывать акт сверки. Теперь вы точно знаете, есть ли у вас переплата или задолженность перед фондом (недоимки по взносам, пени, штрафы) и в какой сумме.

Ликвидируем задолженность перед фондами

Вам нужно постараться до конца года уплатить в фонды недоимку, пени, штрафы. Если вы сами задолженность не погасите, а фонд не успеет ее с вас взыскать, то в следующем году этим займутся налоговые инспекции (п. 2 ст. 4 Закона от 03.07.2016 № 243-ФЗ; сайт ФСС). И хотя порядки взыскания задолженности налоговиками и фондами очень похожи, все-таки у налоговиков полномочий больше.

Безусловно, после нового года инспекторы тоже сначала выставят вам требование об уплате взносов, чтобы вы исполнили его добровольно (Письмо Минфина от 21.10.2016 № 03-02-08/61943).

И если вы сами долг не заплатите, они, как и фонды, будут взыскивать деньги с ваших счетов, направив в банк инкассовое поручение (статьи 19, 20 Закона № 212-ФЗ; ст. 46 НК РФ).

Но главное отличие в том, что, если вы не уплатите задолженность в установленный срок, налоговики могут заблокировать ваши банковские счета. Причем сделать это они могут одновременно с принятием решения о взыскании недоимки в бесспорном порядке и направлением в банк инкассового поручения (п. 2 ст. 76 НК РФ). В то время как у органов ПФР и ФСС таких полномочий нет.

Если такая перспектива вас не пугает, то можете задолженность до конца года и не гасить.

Имейте в виду, что вернуть вам могут не всю сумму переплаты. Если у вас есть недоимка, пени, штрафы по взносам, контролируемым одним фондом, то сначала фонд сам направит переплату на погашение задолженности, а оставшуюся сумму перечислит вам на счет (ч. 8, 12 ст. 26 Закона № 212-ФЗ). Например, переплату по медицинским взносам направит на погашение пеней по пенсионным взносам.

Если фонд не успеет вернуть вам переплату до конца года, ваши деньги не пропадут. Но процедура возврата с 01.01.2017 будет иной. Решение о возврате все равно будет принимать отделение ПФР и ФСС, а вот направлять его будут в инспекцию. И уже она будет возвращать деньги (пп. 3, 4 ст. 21 Закона № 250-ФЗ; сайт ФСС).

Но как скоро налоговики вернут деньги, неизвестно. Возможно, они подождут, пока фонды передадут им сальдо расчетов по состоянию на 01.01.2017. А по плану это должно произойти к 1 февраля 2017 г. (Письма ФНС от 13.07.2016 № ЗН-4-1/12598, от 13.07.2016 № ЗН-4-1/12599) Так что процесс возврата переплаты может затянуться.

пенсионные взносы по основным и дополнительным тарифам, а также пенсионные взносы и взносы на медстрахование, поскольку их контролирует ПФР;

взносы на случай временной нетрудоспособности и в связи с материнством и взносы «на травматизм», так как их контролирует ФСС.

Для зачета вам нужно подать в отделения фондов заявления по форме 22-ПФР (приложение № 2 к Постановлению № 511п) и 22-ФССРФ (приложение № 2 к Приказу № 49). К заявлению нужно приложить акт сверки. Здесь такая же ситуация, как и с возвратом переплаты. Фонды, как правило, не делают зачет переплаты без сверки (ч. 4 ст. 26 Закона № 212-ФЗ). В заявлениях надо указать, какую сумму переплаты в счет недоимки, пеней или штрафа и по какому взносу вы зачитываете.

Учтите еще один нюанс. Если вы излишне уплатили пенсионные взносы и они уже разнесены по индивидуальным счетам работников, то такую переплату можете только зачесть в счет будущих пенсионных платежей (например, декабрьских) (ч. 22 ст. 26 Закона № 212-ФЗ). Вернуть на счет ее нельзя.

Если хотите зачесть переплату, то делайте это сейчас, поскольку в следующем году разные виды взносов нельзя будет зачитывать между собой. С 01.01.2017 по НК переплату по конкретному взносу можно будет зачесть только в счет предстоящих платежей по этому взносу, в счет уплаты пеней или штрафов по этому взносу. Или же ее можно будет вернуть на счет (п. 1.1 ст. 78 НК РФ (ред., действ. с 01.01.2017)).

Возмещаем расходы на пособия из ФСС

Отдельно обратим внимание на такой момент. Переплата в ФСС у вас может возникнуть по двум причинам:

<или>вы переплатили взносы;

<или>у вас суммы выплаченных работникам пособий по болезни, беременности и родам превышают сумму начисленных взносов по этому виду страхования.

Так вот при переплате взносов порядок возврата и зачета будет такой, как мы привели выше.

А при превышении суммы пособий надо действовать в ином порядке. В ФСС надо подать отдельное заявление о возмещении пособий и приложить к нему копии документов, подтверждающих произведенные расходы (больничные листы, свидетельства о рождении детей и пр.) (ч. 2, 3 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ; сайт ФСС). Причем сумму превышения пособий над взносами можно зачитывать в счет уплаты взносов в ФСС только до конца календарного года (например, в счет уплаты взносов за декабрь). А оставшуюся к концу года сумму переплаты можно только вернуть из ФСС (ч. 2.1 ст. 15 Закона № 212-ФЗ). И тогда вам нужно будет подавать в отделение Фонда заявление о возврате.

Платим взносы за декабрь

Сейчас страховые взносы вы перечисляете в ПФР, ФФОМС и ФСС отдельными поручениями (ч. 1 ст. 15, ч. 4 ст. 16 Закона № 212-ФЗ). Причем каждый вид взносов — на свой, специально для него открытый КБК. И делаете это ежемесячно — не позднее 15-го числа месяца, следующего за месяцем начисления взносов.

Этот же срок останется и в следующем году (п. 3 ст. 431 НК РФ (ред., действ. с 01.01.2017)). И уплачивать также надо будет отдельно пенсионные взносы, взносы на медстрахование и взносы на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 431 НК РФ (ред., действ. с 01.01.2017)). Но поскольку администратором этих взносов будет ФНС, то с нового года будут новые КБК по ним: первые три цифры — 182. Минфин обещает обнародовать новые КБК к концу декабря. Но, как показывает практика, не всегда это делается своевременно.

В связи с этим органы ПФР и ФСС призывают взносы за декабрь перечислять в фонды в последних числах декабря по действующим сейчас КБК (сайт ФСС). И это действительно лучший вариант. Так вы будете точно уверены, что взносы попали в фонды, и без проблем закроете годовые расчеты с фондами. И вам не придется разыскивать свои платежи.

Если вдруг вы по каким-то причинам решите уплачивать взносы за декабрь в январе 2017 г., то в платежке по взносам на пенсионное, медицинское страхование и по взносам на случай временной нетрудоспособности и в связи с материнством надо будет указать и нового получателя — ИФНС, и новый КБК. А в платежке по взносам «на травматизм» останутся прежний получатель — ФСС и, возможно, прежний КБК (39310202050071000160).

***

В заключение заметим, что контролировать правильность исчисления, полноту и своевременность уплаты страховых взносов, подлежащих уплате в фонды за отчетные (расчетные) периоды, истекшие до 01.01.2017, по-прежнему будут отделения ПФР и ФСС в действующем сейчас порядке (ст. 20 Закона № 250-ФЗ). Поэтому расчеты 4-ФСС и РСВ-1 за 2016 г. надо сдать в свое отделение ФСС и ПФР соответственно. Туда же вам нужно будет сдавать и уточненные расчеты за периоды до 01.01.2017 (ст. 23 Закона № 250-ФЗ). ■

Беседовала корреспондент ГК А.В. Хорошавкина

Онлайн-ККТ можно приобрести уже сейчас

БУДАРИН Андрей Владимирович

Начальник Управления оперативного контроля ФНС России

Уже сейчас можно приобрести и зарегистрировать ККТ нового типа, автоматически передающую данные о покупках в налоговые органы. Полный перечень моделей опубликован на сайте ФНС. С 1 февраля передача данных с онлайн-ККТ в налоговые органы станет обязательной. А покупатели могут скачать мобильное приложение, позволяющее получать чеки ККТ в электронном виде. Об этом рассказывает читателям представитель Федеральной налоговой службы.

Андрей Владимирович, можно ли уже сейчас приобрести ККТ нового типа? Где можно ознакомиться с перечнем моделей такой ККТ? Какова их примерная стоимость?

А.В. Бударин: Реестр моделей ККТ, обеспечивающих передачу данных в налоговые органы, опубликован на официальном сайте ФНС России. На данный момент уже можно приобрести новые кассы или модернизировать старые. Стоимость можно запросить у конкретного производителя ККТ. В среднем расходы составят около 3— 6 тыс. руб. на модернизацию и около 18—23 тыс. руб. на новую ККТ.

Уже сейчас предусмотрена возможность добровольного перехода на новый порядок. Таким образом, можно зарегистрировать кассу нового образца заранее. Работать на такой кассе, не передавая информацию о расчетах в налоговые органы через операторов фискальных данных, можно до 1 февраля 2017 г. С 1 февраля регистрация касс будет происходить только по новому порядку. А ККТ, приобретенную до этой даты и зарегистрированную в налоговых органах по старому порядку, можно будет применять до 1 июля.

Для кого предусмотрены исключения?

А.В. Бударин: Для тех, кто применяет ПСН и ЕНВД, оказывает услуги населению, а также для тех, кто сейчас освобожден от применения ККТ, будет еще целый год для перехода на новый порядок — до 1 июля 2018 г. они могут работать без ККТ (пп. 7, 8, 9 ст. 7 Закона от 03.07.2016 № 290-ФЗ).

Кроме того, Законом № 54-ФЗ предусмотрен значительный перечень видов деятельности, при которых сохраняется право не применять ККТ вовсе (ст. 2 Закона от 22.05.2003 № 54-ФЗ (далее — Закон № 54-ФЗ)). Например, при разносной торговле, торговле на рынках и ярмарках, ремонте обуви, изготовлении и ремонте металлической галантереи и ключей.

Если магазин будет одновременно использовать и ККТ нового типа, и «старую» ККТ, какую информацию он будет передавать в ФНС?

А.В. Бударин: С 1 февраля 2017 г. продавец будет обязан обеспечить передачу фискальных данных только с онлайн-касс, ведь онлайн-передача фискальных данных в налоговые органы возможна только через ККТ нового типа.

В такой ситуации можно ли будет оформить возврат товара, приобретенного по чеку «новой» ККТ, на «старой» ККТ, и наоборот?

А.В. Бударин: Нет, нельзя.

Новая форма чека ККТ предусматривает большое количество дополнительных реквизитов. Должны ли они быть в бумажной версии чека, ведь покупателю они, как правило, не нужны?

А.В. Бударин: Да, на чеках, выданных онлайн-кассами, должны быть напечатаны все обязательные реквизиты, предусмотренные Законом № 54-ФЗ (ст. 4.7 Закона № 54-ФЗ).

Какие изменения ждут налогоплательщиков в порядке использования бланков строгой отчетности?

А.В. Бударин: Лица, имеющие право применять БСО, до 1 июля 2018 г. продолжают применять эти бланки по существующим правилам (Постановление Правительства от 06.05.2008 № 359). А новый порядок предъявляет к бланкам БСО такие же требования по указанию реквизитов, как и к кассовым чекам. Причем формировать БСО по новому порядку можно будет только с использованием специальной автоматизированной системы для БСО.

Если покупатель расплачивается за товар или услугу банковской картой, данные о покупке будут передаваться в ФНС в таком же режиме, что и при расчете наличными деньгами?

А.В. Бударин: Да, при оплате безналичным расчетом (с помощью банковской карты или других электронных средств платежа (ЭСП)) информация также передается в ФНС России через операторов фискальных данных. Порядок передачи этих данных не зависит от того, принимаются ли к оплате наличные деньги или ЭСП. А по требованию покупателя продавец должен направить ему кассовый чек (БСО) в электронной форме на его мобильный телефон или электронную почту либо ссылку на информационный ресурс, по которой покупатель сможет этот чек скачать (пп. 2, 3 ст. 1.2 Закона № 54-ФЗ).

А если платеж происходит на сайте продавца или, например, через сервис электронных платежей «Яндекс.Деньги»?

А.В. Бударин: Оплата через сайт продавца и с помощью сервиса «Яндекс.Деньги» — это интернет-торговля. В таком случае пользователь также обязан применять ККТ, но чек (или БСО, если речь идет о работе или услуге) выдается не в бумажном виде. Он направляется в электронном виде на абонентский номер покупателя или на адрес электронной почты в момент расчета. Как и в случае с обычной торговлей, данные также передаются в ФНС России через оператора фискальных данных. Причем уже существуют специальные модели ККТ, предназначенные для ведения расчетов с применением ЭСП в сети Интернет с учетом особенностей таких операций. Они встраиваются в бизнес-процесс интернет-торговли и формируют чек в момент расчета. Информация о таких моделях есть в реестре ККТ, размещенном на официальном сайте ФНС России.

Еще одна ситуация — покупатель расплачивается картой через терминал в офисе продавца. Обязан ли продавец выдавать чек ККТ или БСО в дополнение к слипу терминала?

А.В. Бударин: Да, конечно, обязан.

А что это за информационный ресурс, с которого можно скачать данные чеков? Будет ли он открыт на сайте ФНС?

А.В. Бударин: Нет, речь идет об информационных ресурсах операторов фискальных данных, через которых продавцы передают в ФНС информацию о произведенных с покупателями расчетах. Такая информация должна храниться у операторов фискальных данных без срока давности. ФНС в рамках протокола информационного обмена имеет доступ к этим данным.

Должен ли будет покупатель для получения информации каждый раз диктовать продавцу свои электронный адрес и номер телефона?

А.В. Бударин: Не обязательно. Получать информацию о покупках и предоставлять свои данные продавцу покупатель может с помощью специального мобильного приложения. Его сервис позволяет покупателю сформировать уникальный идентификатор в виде QR-кода. Этот код покупатель может предоставить продавцу для считывания прямо со своего телефона. И тогда отправка продавцом покупателю чека за покупку произойдет автоматически. Также приложение позволяет покупателю проверить выданный продавцом чек и получить его данные в электронном виде, а если чек не соответствует требованиям, сформировать жалобу в ФНС России. Оно называется «Проверка кассового чека» и уже доступно пользователям App Store и Google Play.

В прошлой нашей беседе вы рассказали о подготовке законопроекта, предусматривающего налоговые вычеты на приобретение ККТ нового образца для предпринимателей, применяющих спецрежимы, если раньше их деятельность не требовала применения ККТ. Этот законопроект уже готов?

А.В. Бударин: Да, такой законопроект уже подготовлен и внесен в Государственную Думу Правительством РФ (проект Закона № 18416-7). Он предусматривает для налогоплательщиков, применяющих патентную систему налогообложения и ЕНВД, налоговый вычет на приобретение контрольно-кассовой техники.

■

Беседовала корреспондент ГК А.В. Хорошавкина

Торговый сбор — все магазины на учете в одной инспекции

БАГРЕЕВА Мария Андреевна

Заместитель руководителя Департамента экономической политики и развития города Москвы

Организация, имеющая несколько магазинов в г. Москве, ставится на учет как плательщик торгового сбора в одной инспекции. О тонкостях заполнения уведомления о постановке на учет рассказывает представитель Департамента экономической политики и развития г. Москвы.

Мария Андреевна, если у организации несколько магазинов в разных районах города, где она должна встать на учет как плательщик торгового сбора?

М.А. Багреева: По всем своим магазинам организация ставится на учет в одной и той же инспекции — той, которая обслуживает территорию, где находится первый из открывшихся магазинов (сведения о котором раньше поступили в налоговые органы) (п. 7 ст. 416 НК РФ). И если открывается очередной новый магазин, он ставится на учет в той же инспекции, к которой уже прикреплена организация.

А если потом этот первый магазин закроется и на территории, подведомственной инспекции, других торговых объектов у организации не остается, надо ли переходить на учет в другую инспекцию — ту, где есть действующие магазины?

М.А. Багреева: Нет, сниматься с учета и становиться на учет в другой инспекции не нужно.

Поставят ли на учет, если в уведомлении есть неточности?

М.А. Багреева: Налоговая инспекция вводит в информационную систему уведомление налогоплательщика о постановке на учет в качестве плательщика торгового сбора. После этого постановка его на учет происходит в автоматическом режиме. Поэтому если все данные об организации или предпринимателе, а также об объекте обложения торговым сбором указаны правильно и их удалось внести в информационную систему, то мелкие ошибки (такие, как неверное указание вида торговой деятельности и др.) при условии правильного расчета суммы торгового сбора к уплате нарушениями не считаются.

Надо ли указывать в уведомлении на уплату торгового сбора кадастровые номера и здания, и конкретного помещения?

М.А. Багреева: В форме уведомления предусмотрены два отдельных поля: для указания кадастрового номера здания (строения, сооружения) и кадастрового номера помещения. Если указан кадастровый номер конкретного помещения, кадастровый номер здания можно не указывать. Если кадастрового номера помещения нет, кадастровый номер здания надо указать обязательно.

■

Е.А. Шаронова, экономист

В какой срок сдавать СЗВ-М за декабрь 2016 года

В текущем году ежемесячную форму СЗВ-М надо представлять в отделение ПФР не позднее 10-го числа месяца, следующего за отчетным. А со следующего года срок сдачи отчетности увеличится на 5 дней. Но поправками не определено, будет ли новый срок применяться к отчету за декабрь 2016 г. Также неясно, как быть, если крайний срок представления этой формы выпадает на выходной день. Ведь Законом о персонифицированном учете перенос сроков не предусмотрен.

Новый срок — для отчетности, представляемой после 01.01.2017

Со следующего года в Закон о персонифицированном учете вносятся поправки, которые предусматривают представление ежемесячной формы СЗВ-М не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ (ред. от 01.01.2017)). Могут ли работодатели (организации и предприниматели) сдать отчет за декабрь 2016 г. уже по новому сроку? Или же поскольку это отчетность за прошлый год, то нужно уложиться в старый срок — не позже 10 января 2017 г.? Ситуацию нам прояснил представитель московского Отделения ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Новая редакция Закона № 27-ФЗ, устанавливающая срок сдачи отчетности по страховым взносам в ПФР, вступает в силу с 1 января 2017 г. Поэтому форму СЗВ-М за декабрь 2016 г. надо сдавать уже по новым правилам, то есть не позднее 15-го числа следующего месяца (п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ (ред. от 01.01.2017))”.

Когда сдавать отчет, если крайний срок сдачи выпадает на выходной

Законом № 27-ФЗ не определен порядок переноса срока представления отчетности, если его последний день приходится на выходной и (или) нерабочий праздничный день. В связи с этим в 2016 г. ПФР выпустил разъяснение, в котором счел возможным при сдаче формы СЗВ-М применять норму о переносе срока представления отчетности, установленную в Законе о страховых взносах № 212-ФЗ (Письмо ПФР от 07.04.2016 № 09-19/4844; п. 2 ст. 11 Закона от 01.04.96 № 27-ФЗ).

Однако с 01.01.2017 Закон № 212-ФЗ утрачивает силу. Чем же тогда руководствоваться при переносе срока представления отчета, если он выпадает на выходной день?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В п. 2.3 ст. 11 Закона № 27-ФЗ в редакции, действующей с 01.01.2017, сказано, что страхователь представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры ГПХ, на вознаграждения по которым начисляются страховые взносы) сведения о сумме заработка (дохода), на который начислялись взносы в ПФР, сумме начисленных пенсионных взносов в составе расчета по страховым взносам в соответствии с законодательством РФ о налогах. Получается, что с нового года персонифицированные сведения о работниках будут представляться в налоговые органы в составе нового расчета по страховым взносам. Поэтому при переносе сроков представления формы СЗВ-М будем руководствоваться нормами п. 7 ст. 6.1 НК РФ. Кроме того, норма о переносе последнего дня срока с нерабочего дня на ближайший следующий за ним рабочий день установлена в ст. 193 ГК РФ. Таким образом, поскольку в 2017 г. 15 января — воскресенье, сдать форму СЗВ-М за декабрь 2016 г. надо не позднее 16 января”.

ПРЫГОВА Ольга Игоревна ПФР

***

Хорошо, что после внесения поправок срок представления отчета хоть ненамного, но увеличился. Но вот почему до сих пор в Законе № 27-ФЗ прямо не прописали правила переноса крайнего срока представления отчетности при его попадании на нерабочий день, непонятно. Это сразу сняло бы все вопросы. Вероятно, об этом просто забыли. ■

Е.О. Калинченко, экономист-бухгалтер

Если в СЗВ-М вы ошиблись с отчетным периодом в большую сторону...

Если, отчитываясь, скажем, за ноябрь, в поле «Отчетный период» формы СЗВ-М вы по ошибке укажете не «11», а «12», то ПФР этот отчет примет. Только вот без штрафа эту ошибку, скорее всего, уже не исправить.

Считай, отчитались «авансом»!

Некоторые программы при заполнении формы СЗВ-М в качестве отчетного периода проставляют по умолчанию тот месяц, в котором заполняется отчет. И, составляя отчет в декабре, можно из-за невнимательности отчитаться не за ноябрь (как планировалось), а за декабрь.

Причем, отправив такой отчет в ПФР, вы не получите ни отрицательный протокол, ни какие-либо предупреждения на этот счет. Ведь контроль значений поля «Отчетный период» настроен таким образом, что к форме СЗВ-М, поданной за месяц, в котором проводится проверка, или за предшествующие месяцы, претензий не будет (табл. 7 приложения к Распоряжению Правления ПФР от 31.08.2016 № 432р).

То есть в отчетах СЗВ-М, поступивших в ПФР в декабре, значение «12» в поле «Отчетный период» программа, естественно, пропустит. ПФР просто решит, что вы представили СЗВ-М именно за декабрь. То есть сознательно отчитались «авансом».

Как исправить ошибку

Конечно, хотелось бы для исправления ошибки подать тот же самый отчет, но уже с типом «доп» (то есть дополняющую форму), просто указав в нем верный месяц. Однако специалисты ПФР на местах видят один путь исправления этой ошибки — представление формы СЗВ-М с правильным отчетным периодом и типом «исхд».

<если>вы дополняете ранее принятые ПФР сведения о застрахованных лицах за отчетный период — подается отчет с типом «доп»;

<если>вы впервые представляете сведения о застрахованных лицах за отчетный период — подается отчет с типом «исхд».

В нашей ситуации СЗВ-М за ноябрь ПФР принял как декабрьский. Отчета за ноябрь в базе ПФР нет. То есть дополнять нечего. Соответственно, в ПФР необходимо направить именно исходный СЗВ-М за ноябрь.

Что же касается СЗВ-М, принятого ПФР как отчет за следующий месяц (в нашей ситуации — за декабрь), то отменять его нет смысла. В январе вы, если будет нужно, просто подадите СЗВ-М за декабрь:

с типом «доп» на новых работников;

с типом «отмн» на тех, с кем расстались еще в ноябре — месяце, предшествующем отчетному.

Готовимся уменьшить штраф

Понятно, что если СЗВ-М за ноябрь с верным отчетным периодом и типом «исхд» вы подадите до окончания срока отчетной кампании, то штрафа не будет.

Но, как правило, эта ошибка выявляется лишь через месяц — при сдаче следующего отчета, который ПФР отказывается принимать, ссылаясь на то, что исходный отчет за этот месяц в базе уже есть. Тут-то и выясняется, что у ПФР нет вашего СЗВ-М за предыдущий месяц.

Как только вы подадите отчет с типом «исхд» за предыдущий отчетный период, ПФР оштрафует вас. И штраф за это (особенно для компаний с большим штатом работников) просто драконовский — 500 руб. в отношении каждого человека в списке застрахованных (ст. 17 Закона от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ)). Причем у ПФР нет полномочий снижать штраф даже по причине каких-либо смягчающих обстоятельств. Но это вправе сделать суд.

Например, в АС Пермского края обратился предприниматель, который в мае подал вовремя отчет за апрель, но со значением «05» в поле «Отчетный период», которое программа заполнила автоматически. СЗВ-М с верно указанным отчетным периодом — «04» — был подан позже крайнего срока, установленного для сдачи отчета за апрель. Суд оказался солидарен с ПФР в том, что нарушение законодательства тут налицо. Но штраф, назначенный в размере 11 000 руб., снизил до 500 руб. (Решение АС Пермского края от 11.10.2016 № А50П-525/2016 (Внимание! PDF-формат))

Так что, если сумма штрафа большая, судиться за ее снижение стоит!

Учтите, у ПФР есть право списывать по инкассо штрафы, которые не были уплачены страхователями добровольно на основании выставленных требований (ст. 17 Закона № 27-ФЗ; статьи 19, 20 Закона от 24.07.2009 № 212-ФЗ). Поэтому, если вы получили требование, заплатите штраф, не дожидаясь окончания судебного разбирательства. А потом уже вернете сумму, которая окажется переплаченной, если суд снизит размер штрафа.

Ошибиться в поле «Отчетный период» можно не только в бо´льшую сторону. Допустим, отчитываясь за ноябрь, вы укажете в этом поле «10», а не «11». Конечно, электронно такой отчет с типом «исхд» в ПФР не пройдет, ведь в базе Фонда октябрьский отчет уже есть. И вы все исправите, как говорится, по горячим следам.

Если же вы сдаете отчет на бумаге непосредственно инспектору, то ошибку, как правило, можно исправить прямо на месте. Другое дело — отчетность, отправленная по почте. ПФР ее просто не примет. Только вот узнаете вы об этом, скорее всего, уже после окончания отчетной кампании. А значит, подать исходный СЗВ-М с правильным отчетным периодом своевременно — без штрафа — не получится. Так что будьте внимательны! ■

Надо проверить свои договоры на оптовую поставку продовольствия. Причем неважно, кем выступает ваша организация: покупателем или продавцом. Дело в том, что в июле 2016 г. были внесены изменения в КоАП и Закон о торговле (Закон от 28.12.2009 № 381-ФЗ (далее — Закон № 381-ФЗ)) и до 01.01.2017 старые договоры должны быть исправлены с учетом нововведений. Иначе возможны штрафы.

На что обратить внимание

С 15 июля действует новая редакция Закона о торговле, ужесточающая правила продажи продовольствия. До конца декабря 2016 г. продлится переходный период для внесения изменений в договоры на поставку продовольственных товаров, которые были заключены до 15.07.2016 (ч. 2 ст. 3 Закона от 03.07.2016 № 273-ФЗ).

В 2017 г. все действующие договоры не должны противоречить новым правилам продажи продовольствия (ч. 2, 3 ст. 3 Закона от 03.07.2016 № 273-ФЗ; Письмо ФАС от 05.09.2016 № АК/60976/16 (п. 9)). Следовательно, в декабре надо провести ревизию всех договоров на предмет устаревших положений и внести в них исправления. Для этого придется связаться с контрагентом. Можно оформить изменения в виде отдельного документа, назвав его, к примеру, «Дополнение к договору поставки...». Он должен быть подписан как продавцом, так и покупателем.

Рассмотрим наиболее существенные изменения, интересные продавцам и оптовым покупателям продовольственных товаров.

— их рекламирование и специальную выкладку; — исследование потребительского спроса; — подготовку отчетности о таких товарах

вознаграждение «за объем» не могло превышать 10% от цены приобретенных товаров;

не было никаких оговорок по поводу того, надо ли учитывать НДС и акцизы при определении максимальной суммы вознаграждения. Минфин разъяснял, что 10%-е вознаграждение надо было считать исходя из цены товаров с учетом НДС (Письма Минфина от 12.01.2011 № 03-07-11/03, от 13.10.2010 № 03-07-11/411);

при расчете лимита вознаграждения не учитывалась стоимость услуги по продвижению товаров

общая сумма вознаграждения «за объем» и платы за оказание услуг по продвижению товаров не может превышать 5% от цены приобретенных продовольственных товаров;

в расчете максимальной суммы вознаграждения теперь не должны участвовать суммы НДС и акциза

По новым правилам услуги по продвижению товаров покупатель может оказывать продавцу только по отдельному договору возмездного оказания услуг (ч. 11, 12 ст. 9 Закона № 381-ФЗ). По мнению ФАС, плата за оказание таких услуг должна определяться не в процентном выражении, а в фиксированной стоимости (Письмо ФАС от 22.07.2016 № АК/50406/16)

Запрещена торговля с использованием договора комиссии или смешанного договора, содержащего элементы договора комиссии

Переход права собственности обязателен. Запрещена торговля по любому договору, по которому товар передается для реализации третьему лицу без перехода права собственности на товар (в том числе по договору комиссии или поручения). Исключение — подобные договоры допустимы:

Кроме того, торговым сетям, а также поставщикам продовольственных товаров теперь запрещается (ч. 13 ст. 9 Закона № 381-ФЗ):

вносить/взимать плату:

— за право поставок продовольственных товаров в функционирующие или открываемые торговые объекты;

— за изменение ассортимента продовольственных товаров;

возмещать расходы:

— в связи с утратой или повреждением продовольственных товаров после перехода права собственности на них, за исключением случаев, когда утрата или повреждение произошли по вине поставщика;

— не связанные с исполнением договора поставки продовольственных товаров и последующей продажей конкретной партии таких товаров.

Штрафы за применение устаревших правил

Если в 2017 г. продолжат действовать устаревшие положения договоров, возможны весьма внушительные штрафы. Приведем их примеры.

Нарушение

Сумма штрафа

для должностных лиц

для организации

Установление вознаграждения покупателю в размере, превышающем максимально допустимый (ч. 1 ст. 14.42 КоАП РФ)

От 20 000 до 40 000 руб.

От 1 000 000 до 5 000 000 руб.

Увеличенные сроки оплаты продовольствия (по сравнению с допустимыми) (ч. 3 ст. 14.42 КоАП РФ)

Взимание/внесение платы за право поставок продовольствия или изменения их ассортимента (ч. 7 ст. 14.42 КоАП РФ)

Если же договоры были заключены 15.07.2016 и позднее на условиях, не соответствующих обновленному Закону о торговле, то такие штрафы возможны и в 2016 г. (Письмо ФАС от 05.09.2016 № АК/60976/16)

За неправомерное заключение договора, по которому товар передается третьим лицам для реализации (без перехода права собственности на товар), предусмотрен свой — особый — штраф (ч. 5, 6 ст. 14.40 КоАП РФ).

Нарушение

Сумма штрафа

для должностных лиц

для организации

Выявленное впервые в течение года заключение договора, по которому товар передается третьим лицам для реализации (ч. 5 ст. 14.40 КоАП РФ)

«Неправильное» вознаграждение покупателю может повлиять и на налоговый учет. Ведь Минфин не разрешает учитывать в расходах вознаграждения, предоставление которых противоречит законодательству РФ (Письма Минфина от 16.09.2016 № 03-03-06/1/54241,от 10.04.2015 № 03-07-11/20448, от 11.10.2010 № 03-03-06/1/643). Но в суде отстоять такой расход наверняка удастся. По мнению Верховного суда, отраслевые законы и установленные в них ограничения на расчет налога влиять не должны (Определение ВС от 22.06.2016 № 308-КГ15-19017). ■

М.Г. Мошкович, юрист

Что сделать, чтобы офис перестал платить за размещение отходов

О плате «за грязь» и регистрации в Росприроднадзоре

История с внесением в бюджет платы за негативное воздействие на окружающую среду офисными компаниями наконец подходит к своему логическому завершению. Сразу два чиновника Росприроднадзора в недавних разъяснениях, по сути, подтвердили, что обязанности платить за размещение отходов у офисов нет. Однако радоваться пока рано. Чтобы спать спокойно, лучше предпринять некоторые действия.

История вопроса

Ранее Росприроднадзор требовал плату от компаний, поскольку считал, что платить должен тот, в результате чьей деятельности образовались отходы. У обычного офиса их не слишком много (канцелярский мусор, использованные картриджи, лампы и т. д.), но все же есть. В судах такое требование можно было оспорить (Постановление Президиума ВАС от 12.07.2011 № 1752/11).

Поправками, вступившими в силу с 2016 г., правило «платит тот, кто произвел отходы» было закреплено в Законе (п. 1 ст. 16.1 Закона от 10.01.2002 № 7-ФЗ (далее — Закон № 7-ФЗ)). Однако всех плательщиков разделили на категории по степени вредности объекта (от I до IV) (ст. 4.2 Закона № 7-ФЗ). И когда утвердили критерии для каждой категории (Критерии, утв. Постановлением Правительства от 28.09.2015 № 1029), стало очевидно, что офисы не подпадают ни под одну из них. Следовательно, не должны и платить? Долгое время ясности в этом вопросе не было...

И вот недавно госорганы решили вести реестр на бумаге, не дождавшись, когда наладят ГИС. В связи с этим были разработаны формы свидетельства о постановке на учет и самого реестра (Письмо Росприроднадзора от 01.09.2016 № АС-03-00-36/17836). А вскоре появились и два противоречащих друг другу разъяснения свыше:

наличие на объекте стационарных источников загрязнения с выбросами в атмосферу в пределах 10 т в год;

отсутствие сбросов в системы водоотведения и очистки сточных вод в результате использования воды не для бытовых нужд.

Офисы не отвечают таким критериям, следовательно, они не могут быть отнесены ни к этой, ни тем более к другим, более опасным категориям. Конечно, если у вашей компании, к примеру, в собственности (аренде) есть своя котельная, то это меняет дело — вас поставят на учет исходя из степени вредности этого объекта.

Возможные действия

В общем-то, устраивают обе версии контролирующего органа — IV категория считается малоопасной и освобождена от платы за любые виды загрязнений (п. 1 ст. 16.1 Закона № 7-ФЗ). В связи с этим можем рекомендовать следующие варианты действий.

ВАРИАНТ 1(немного рискованный). Не регистрироваться.

С одной стороны, это правильно. Раз вы не подпадаете ни под одну категорию, то не должны вставать на учет и вносить плату «за грязь» (Письмо (пп. 4, 6)).

С другой — есть риск, что вас оштрафуют проверяющие на местах, не разобравшись в противоречивых формулировках нормативных актов. А зачем вам тратить время и деньги на доказывание своей правоты в судах? Возможные в таком случае штрафы покажем в таблице.

Кто может быть оштрафован

Штрафы

за неподачу заявки для постановки на учет (нарушение срока подачи) (ст. 8.46 КоАП РФ)

ВАРИАНТ 2(разумный). Подать заявку на постановку на учет вашего офиса как объекта IV категории.

Тут вы однозначно не проиграете:

<если>вам разъяснят, что вы не должны вставать на учет, — у вас будет документальный «оберег» от Росприроднадзора, который послужит защитой в случае претензий со стороны проверяющих;

<если>поставят на учет как объект IV категории — тоже не страшно, платить за загрязнение все равно не нужно (п. 1 ст. 16.1 Закона № 7-ФЗ).

Если у вас более одного адреса, то надо заполнить несколько заявок и подать их по месту нахождения каждого (п. 18 Правил). Для подачи заявки неважно, арендуете ли вы помещение или оно у вас в собственности (Письмо (п. 12)).

Декларируемую категорию ставьте IV — это никого ни к чему не обязывает. Решение о том, какую категорию присваивать и присваивать ли вообще, принимает регистрирующий орган (п. 23 Правил; Письмо (п. 11)).

Пока не работает ГИС, заявка подается только в бумажной форме, по почте с описью вложения и уведомлением о вручении (п. 35 Правил). При этом регистраторам рекомендовано просить у заявителей также копию заявки в электронном виде в формате Word (на будущее). Но отказать вам в приеме бумажного варианта из-за отсутствия электронной копии они не вправе (Письмо (п. 9)).

территориальные органы Росприроднадзора (по объектам федерального надзора);

органы исполнительной власти субъектов РФ (по объектам регионального надзора).

Ваш случай, видимо, второй, поскольку под федеральные критерии (утв. Постановлением Правительства от 28.08.2015 № 903) офисные помещения явно не подпадают. Что это за орган исполнительной власти — пока неясно, но это не беда. Можно отправить заявку в территориальный орган Росприроднадзора по месту нахождения вашего офиса. В течение 5 рабочих дней вашу заявку перешлют куда надо, а вас уведомят о переадресации (п. 21 Правил; Письмо (п. 10)).

ШАГ 3. Получите итоговый документ (он должен был направлен вам в течение 10 дней со дня приема заявки (п. 25 Правил; Письмо (п. 6))):

<если>не присвоят никакой — письмо о том, что ваша компания не соответствует критериям вредности и потому не является объектом негативного воздействия на окружающую среду. Неважно, как именно будет называться такой документ — отказ, уведомление или просто письмо. Главное, чтобы в нем была правильно указана причина непостановки на учет.

***

Из разъяснений Росприроднадзора следует вывод, что даже по новым правилам офисы не должны были платить «за грязь» с начала 2016 г. Так что если вы перечисляли плату, то можно попробовать вернуть свои деньги обратно. Естественно, в судебном порядке. ■

М.Г. Мошкович, юрист

Не попавшие в реестр: проблемы малых АО

С 1 августа 2016 г. большинство АО, которые ранее признавались субъектами малого и среднего предпринимательства (МСП), перестали быть таковыми. Это произошло в результате внесения поправок в законодательство, которыми было урегулировано создание единого реестра субъектов МСП. Свой статус такие АО смогут восстановить лишь через год.

Какие АО остались малыми

До 2016 г. АО признавались субъектами МСП по общим правилам, то есть при соблюдении установленных критериев по численности работников, размеру выручки и структуре уставного капитала (ч. 1 ст. 4 Закона от 24.07.2007 № 209-ФЗ (ред., действ. до 01.01.2016) (далее — Закон № 209-ФЗ)).

Но поправки, внесенные в Закон о развитии малого и среднего бизнеса, с 2016 г. сохранили условие по уставному капиталу только для ООО. АО же (при соответствии критериям по численности работников и размеру дохода) теперь признаются субъектами МСП лишь в следующих случаях (подп. «б» — «д» п. 1 ч. 1.1 ст. 4 Закона № 209-ФЗ):

<или>акции АО, обращающиеся на организованном рынке ценных бумаг, отнесены к акциям высокотехнологичного (инновационного) сектора экономики;

<или>АО занимается внедрением результатов интеллектуальной деятельности, исключительные права на которые принадлежат его учредителям (акционерам) — научным учреждениям либо организациям высшего образования (при условии, что такие учреждения или организации являются бюджетными либо автономными учреждениями);

<или>АО имеет статус участника проекта инновационного центра Сколково;

<или>учредители (акционеры) АО включены в перечень юридических лиц, предоставляющих господдержку инновационной деятельности.

участие РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов (кроме инвестиционных) не превышает 25% голосующих акций АО;

участие иностранных и (или) российских компаний, не являющихся субъектами МСП, не превышает 49% голосующих акций АО.

Для того чтобы АО, отвечающее вышеприведенным условиям, снова признали субъектом МСП, делать ничего не нужно. Все держатели реестров владельцев ценных бумаг обязаны будут до 05.07.2017 представить в ФНС перечень АО, отвечающих условию о структуре владения акциями, по состоянию на 1 июля 2017 г. (ч. 6.1 ст. 4.1 Закона № 209-ФЗ (ред., действ. с 01.07.2017))

Налоговики проверят такие АО на соответствие критериям по доходу и численности работающих за 2016 г. и внесут их в реестр. Вам останется зайти на сайт ФНС после 10.08.2017 и убедиться, что ваше АО есть в списке субъектов МСП. В дальнейшем держатели реестров будут подавать сведения об АО оператору реестра ежегодно.

соответствие АО критериям субъекта МСП, действовавшим до 01.08.2016;

наличие документов, подтверждающих получение поддержки.

Что касается общеустановленных для «малышей» льгот по бухучету, статформам, кассовым операциям и так далее, то применять их с 01.08.2016 вы, увы, не вправе. К примеру, если у вас не был установлен лимит остатка наличных в кассе (п. 2 Указания ЦБ от 11.03.2014 № 3210-У), то надо его поскорее установить.

Отметим, что для большинства малых АО произошедшее «поражение в правах» чувствительно прежде всего потому, что они лишились доступа к госзакупкам на условиях, которыми вправе пользоваться «малыши» (п. 11 Положения, утв. Постановлением Правительства от 11.12.2014 № 1352). С этим поделать ничего нельзя. Остается только ждать до августа 2017 г. либо зарегистрировать реорганизацию вашего АО в ООО.

В случае реорганизации в ООО ваша компания будет считаться вновь созданной. При соответствии критерию по уставному капиталу ее признают микропредприятием и внесут в реестр МСП не позднее 10-го числа месяца, следующего за месяцем регистрации в ЕГРЮЛ (ч. 3 ст. 4, п. 2 ч. 5 ст. 4.1 Закона № 209-ФЗ). При этом в случае обращения в различные инстанции за мерами господдержки вам нужно будет заполнять специальную форму (утв. Приказом Минэкономразвития от 10.03.2016 № 113) о том, что вы подтверждаете соответствие критериям субъекта МСП (ч. 5 ст. 4 Закона № 209-ФЗ).

***

Оспаривать в суде отказ налоговиков включать малые АО в реестр бесполезно — они действуют на основании Закона, который лишил такие АО статуса субъекта МСП. Смысл имело бы лишь оспаривание самого Закона, поскольку его плохая проработка привела к определенной дискриминации малых АО и возникновению у них финансовых трудностей. Ведь чиновники и не скрывают, что причиной временного исключения малых АО из состава субъектов МСП является отсутствие в настоящее время у ФНС данных о структуре уставного капитала АО (Письмо Минэкономразвития от 09.09.2016 № Д05и-1025). ■

Л.А. Елина, экономист-бухгалтер

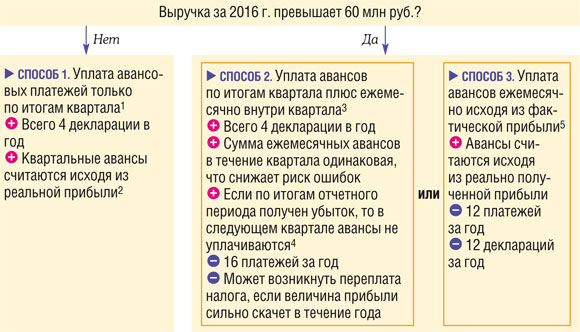

Выбираем порядок уплаты авансов по прибыли на 2017 год

С нового года можно изменить способ уплаты авансовых платежей по налогу на прибыль. Для этого не позднее 09.01.2017 нужно направить в свою инспекцию соответствующее уведомление.

Даже если ваша выручка не превышает 60 млн руб., можно уплачивать авансовые платежи и способом 2, и способом 3 (а не только способом 1). Однако это невыгодно.

Независимо от величины выручки уплачивать только квартальные авансы (по способу 1) могут, в частности (п. 3 ст. 286 НК РФ):

бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

автономные учреждения.

Способ 2 применяется по умолчанию, если ранее не был выбран иной способ уплаты авансов.

Переходим на новый способ уплаты авансов

Чтобы с 2017 г. перейти на другой способ уплаты авансов по налогу на прибыль, нужно:

закрепить выбранный вариант в учетной политике для целей налогообложения (ст. 313 НК РФ);

не позднее 9 января 2017 г. (поскольку 31.12.2016 — суббота) уведомить свою инспекцию в произвольной форме о таком переходе (абз. 8 п. 2 ст. 286 НК РФ).

Исключение: переход со способа 1 на способ 2 не требует каких-либо уведомлений. Ведь если ваша выручка за 2016 г. превысила 60 млн руб., то с 2017 г. вы просто обязаны перейти на уплату «прибыльных» авансов по способу 2 (если только не подадите уведомление о переходе на уплату авансов по способу 3).

Теоретически при переходе со способа 2 на способ 1 уведомление также не требуется. Но лучше его подать, чтобы вам не начислили пени за неуплату ежемесячных авансов в течение I квартала 2017 г. (Письма ФНС от 14.03.2016 № СД-4-3/4129@, от 13.04.2010 № 3-2-09/46)

Если вы будете уведомлять инспекцию на бумаге, распечатайте и подпишите два экземпляра такого уведомления:

один передайте/отправьте инспекции;

второй сохраните у себя:

<если>уведомление передавалось в ИФНС лично — на вашем экземпляре должна стоять отметка инспекции о приеме;

<если>уведомление отправлено по почте — сохраните опись вложения и квитанцию об отправке письма.

Учтите, что уточненную декларацию за 9 месяцев 2016 г. подавать не требуется (ст. 81 НК РФ). Даже если вы переходите со способа 2 на способ 1, инспекция поймет, что вы не должны платить ежемесячные авансы, получив ваше уведомление и проанализировав данные о выручке (Письмо ФНС от 24.02.2011 № КЕ-4-3/2894@).

А если вы переходите со способа 2 на способ 3 (будете платить авансы исходя из фактической прибыли), то инспекция, получив от вас уведомление, должна снять в вашей карточке расчетов с бюджетом начисления авансов в течение I квартала (по срокам уплаты 30.01.2017, 28.02.2017 и 28.03.2017).

Решаем платить авансы исходя из фактической прибыли

СПОСОБ 2 → СПОСОБ 3. Уведомление может выглядеть так.

В Инспекцию ФНС России № 34 по г. Москве от ООО «Спектр», ИНН 7734105888, КПП 773401001, 117437, г. Москва, проспект Маршала Жукова, д. 208, тел. 8-495-123-11-22

23 декабря 2016 г.

Исх. № 88 от 23.12.2016

Уведомление о порядке исчисления и уплаты авансовых платежей по налогу на прибыль в 2017 году

С 1 января 2017 г. общество с ограниченной ответственностью «Спектр», в соответствии с абз. 7 и 8 п. 2 ст. 286 НК РФ, переходит на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

В течение 2016 г. ООО «Спектр» определяло базу по налогу на прибыль ежеквартально и уплачивало ежемесячные авансовые платежи исходя из данных предыдущего отчетного периода по правилам абз. 2—6 п. 2 ст. 286 НК РФ.

В связи с изменением порядка уплаты авансовых платежей ежемесячные авансовые платежи, рассчитанные исходя из данных 9 месяцев 2016 г., в I квартале 2017 г. уплачиваться не будут.

Генеральный директорООО «Спектр»

В.А. Шевцов

Первым отчетным периодом по налогу на прибыль в 2017 г. будет январь, и авансовый платеж, подлежащий уплате не позднее 28 февраля, будет равен налогу от прибыли, фактически полученной в январе.

В дальнейшем в бюджет ежемесячно надо будет перечислять разницу между авансовым платежом, начисленным нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий период (абз. 7 п. 2 ст. 286 НК РФ).

СПОСОБ 1 → СПОСОБ 3. Переход на уплату ежемесячных авансов исходя из фактической прибыли оправдан, к примеру, если вы ожидаете резкого подъема выручки в 2017 г. Текст уведомления будет короче.

С 01.01.2017 ООО «Спектр» переходит на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли (абз. 7 и 8 п. 2 ст. 286 НК РФ).

Решаем платить авансы исходя из данных предыдущего отчетного периода

СПОСОБ 3 → СПОСОБ 2. Укажите в уведомлении сумму ежемесячных авансов, которую вы должны будете ежемесячно платить в течение I квартала 2017 г. Считается она следующим образом (п. 2 ст. 286 НК РФ).

Ваше уведомление может выглядеть так.

1. В соответствии с абз. 8 п. 2 ст. 286 НК РФ с 1 января 2017 г. общество с ограниченной ответственностью «Спектр» переходит на уплату авансовых платежей по налогу на прибыль по правилам абз. 2—6 п. 2 ст. 286 НК РФ, то есть будет: — ежеквартально определять базу по налогу на прибыль; — уплачивать в течение каждого квартала ежемесячные авансовые платежи исходя из данных предыдущего отчетного периода; — уплачивать ежеквартальные авансовые платежи.

2. Сумма начисленных авансовых платежей составила: за 9 месяцев 2016 г. — 160 000 руб., за полугодие 2016 г. — 100 000 руб.

В соответствии с п. 2 ст. 286 НК РФ сумма ежемесячного аванса на январь, февраль и март 2017 г. составляет 20 000 руб. ((160 000 руб. – 100 000 руб.) / 3).

Эти суммы подлежат уплате в бюджет соответственно не позднее 30.01.2017 (28.01.2017 — суббота), 28.02.2017 и 28.03.2017.

1. С 1 января 2017 г. в соответствии с абз. 8 п. 2 ст. 286 НК РФ ООО «Спектр» переходит на уплату авансовых платежей по налогу на прибыль в соответствии с абз. 2 п. 2 и п. 3 ст. 286 НК РФ, то есть будет: — ежеквартально определять базу по налогу на прибыль; — уплачивать ежеквартальные авансовые платежи — поскольку общая сумма выручки в 2016 г. составила 50 010 088 руб.

2. Ежемесячные авансовые платежи, рассчитанные исходя из данных 9 месяцев 2016 г., в I квартале 2017 г. уплачиваться не будут.

3. Ежемесячные декларации по налогу на прибыль в 2017 г. подаваться не будут.

СПОСОБ 2 → СПОСОБ 1. Текст уведомления, которое желательно направить в ИФНС перед началом уплаты «прибыльных» авансов по способу 1, может выглядеть так.

ООО «Спектр» в течение 2016 г. определяло базу по налогу на прибыль ежеквартально и уплачивало ежемесячные авансовые платежи исходя из данных предыдущего отчетного периода по правилам абз. 2—6 п. 2 ст. 286 НК РФ.

Выручка в 2016 г. составила 50 010 088 руб. В связи с этим в соответствии с п. 3 ст. 286 НК РФ ООО «Спектр» не будет уплачивать в I квартале 2017 г. ежемесячные авансовые платежи, рассчитанные исходя из данных предыдущего отчетного периода.

Особенность такого перехода в том, что он возможен не только с начала года, но и с любого квартала. Так, к примеру, организация получит право не платить ежемесячные авансы во II квартале 2017 г., если:

Если в 2017 г. вы будете платить авансы ежеквартально, надо каждый квартал проверять величину выручки за предыдущие четыре квартала (пп. 2, 3 ст. 286 НК РФ). ■

Л.А. Елина, экономист-бухгалтер

Оптимизируем уплату налога на прибыль при наличии ОП

Если у вас открыто несколько ОП в одном субъекте РФ и через каждое из них вы платите налог на прибыль в региональный бюджет, со следующего года можно оптимизировать этот процесс.

Для того чтобы с 2017 г. платить налог на прибыль через ответственное подразделение в конкретном регионе, не позднее 30.12.2016 об этом надо уведомить налоговиков. Причем лучше использовать рекомендованные ФНС формы уведомлений.

Особенности уплаты налога на прибыль через ответственное ОП

Налог на прибыль, подлежащий уплате в федеральный бюджет, всегда надо уплачивать по месту нахождения головного подразделения организации (ГП) — в целом за организацию. Также по месту нахождения головного подразделения надо уплачивать налог на прибыль в региональный бюджет в части, приходящейся на это ГП (пп. 1, 2 ст. 288 НК РФ; Письмо Минфина от 01.02.2016 № 03-07-11/4411).

Когда у организации есть несколько обособленных подразделений в одном субъекте РФ, она может упростить отчетность по налогу на прибыль и его уплату. Можно выбрать ответственное обособленное подразделение, через которое будет уплачиваться налог в региональный бюджет за все ОП, расположенные в этом субъекте.

Если ваши ОП расположены в разных субъектах РФ, то в каждом из них надо выбрать свое ответственное подразделение (в случае если их в субъекте несколько).

СИТУАЦИЯ 1. В одном регионе находятся только обособленные подразделения. Сама организация (головное подразделение) — в другом регионе. В таком случае вы можете произвольно выбрать в качестве ответственного то или иное ОП.

СИТУАЦИЯ 2. В регионе находятся как обычные ОП, так и головное подразделение.

В таком случае ответственным нужно выбрать именно головное подразделение. Если в других регионах ОП вообще нет, то головное подразделение сможет подавать одну декларацию, отчитываясь за все ОП. И также одной суммой можно уплачивать региональную часть налога на прибыль (Письма Минфина от 25.11.2011 № 03-03-06/1/781, от 09.07.2012 № 03-03-06/1/333).

Однако автоматически головное подразделение не становится ответственным. Его таким надо назначить, о чем требуется своевременно уведомить налоговиков.

Обратите внимание: в такой ситуации нельзя выбрать в качестве ответственного обособленное подразделение, которое будет отчитываться и уплачивать региональный налог на прибыль за головное подразделение. Налоговый кодекс этого не предусматривает (п. 2 ст. 288 НК РФ; Письмо Минфина от 12.03.2009 № 03-03-06/1/130).

Соблюдаем порядок перехода на централизованную уплату

Для уплаты налога через ответственное ОП надо:

отразить централизованный способ уплаты налога на прибыль в учетной политике для целей налогообложения (ст. 313 НК РФ; Письмо УФНС по г. Москве от 17.08.2012 № 16-15/076180@). Обратите внимание: на новый порядок уплаты налога переходит организация-налогоплательщик в целом. И по мнению проверяющих, такой порядок уплаты налога должен распространяться на все ее обособленные подразделения. Это означает, в частности, что нельзя в одном субъекте РФ уплачивать региональный налог на прибыль отдельно по каждому ОП, а в другом субъекте — централизованно через ответственное ОП (Письма ФНС от 25.03.2009 № 3-2-10/8; Минфина от 10.07.2008 № 03-03-06/2/74);

выбрать ответственное обособленное подразделение. Через него организация будет подавать прибыльные декларации и уплачивать налог в региональный бюджет (в том числе и авансовые платежи по нему) (абз. 2 п. 2 ст. 288 НК РФ);

не позднее 30 декабря 2016 г. уведомить налоговые органы, в которых зарегистрированы подразделения, в том числе и головное, о своем решении перейти с 2017 г. на централизованный способ уплаты (абз. 2 п. 2 ст. 288 НК РФ).

Уведомляем налоговиков о выборе ответственного подразделения

Налоговый кодекс не предусматривает каких-либо жестких форм для уведомления налоговиков о выбранном вами ответственном ОП. Однако налоговая служба утвердила рекомендованные формы (Письмо ФНС от 30.12.2008 № ШС-6-3/986):

Уведомление № 1 (об уплате налога на прибыль через ОП);

Уведомление № 2 (об отказе от уплаты налога на прибыль через ОП).

Поэтому проще воспользоваться формами, рекомендованными ФНС. Разобраться, в какую инспекцию и что подавать, поможет наша схема.

Пример. Уведомление налоговых органов о переходе на централизованную уплату региональной части налога на прибыль

/ условие / ООО «Спектр» состоит на учете в ИФНС России № 34 по г. Москве, ИНН 7734105888, КПП 773401001.

У организации есть два обособленных подразделения на территории Московской области. Собственных наименований у обособленных подразделений нет.

Обособленное подразделение

Адрес подразделения

КПП подразделения

Сумма ежемесячных авансовых платежей в IV квартале 2016 г., руб.

Обособленное подразделение в г. Пушкино

Московская обл., г. Пушкино, ул. Горького, д. 77

503845001

7 000

Обособленное подразделение в г. Красногорске

Московская обл., г. Красногорск, ул. Почтовая, д. 88

502445001

10 000

С 2017 г. организация решила выбрать ответственным за уплату регионального налога на прибыль ОП в г. Пушкино.

/ решение / В каждую инспекцию надо направить уведомление.

ШАГ 1. Организация 27.12.2016 направила Уведомление № 1 в МРИ ФНС России № 3 по Московской области (инспекцию, на учете в которой стоит организация по месту нахождения ОП в г. Пушкино, код инспекции — 5038).

Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)

«2.7»(число)декабря(месяц (прописью))2.0.1.6(год)

В

МРИ ФНС России № 3 по Московской области<*>

5

0

3

8

(наименование налогового органа и его код)

УВЕДОМЛЕНИЕ № 1

Согласно пункту 2 статьи 288 Налогового кодекса Российской Федерации с

«0.1»(число)января(месяц (прописью))2.0.1.7(год)

Общество с ограниченной ответственностью «Спектр»

(полное наименование российской организации в соответствии с учредительными документами)

ИНН/КПП

7

7

3

4

1

0

5

8

8

8

/

7

7

3

4

0

1

0

0

1

(указывается КПП, присвоенный налоговым органом по месту нахождения организации)

будет производить уплату налога на прибыль организаций в бюджет

Московской области

5

0

(наименование субъекта Российской Федерации и его код)

через

обособленное подразделение, расположенное по адресу: Московская обл., г. Пушкино, ул. Горького, д. 77

(полное наименование ответственного обособленного подразделения (при наличии), адрес места нахождения ответственного обособленного подразделения) <**>

Уведомление представлено в связи (нужное отметить знаком "V"):

1.

С принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)

v

2.

С выбором ответственного обособленного подразделения при создании в субъекте Российской Федерации более одного обособленного подразделения

3.

С ликвидацией (заменой) ответственного обособленного подразделения и выбором нового ответственного обособленного подразделения

4.

С возвратом на порядок уплаты налога по месту нахождения организации и каждого обособленного подразделения

Перечень обособленных подразделений, расположенных на территории

Московской области

(наименование субъекта Российской Федерации)

№ п/п

Наименование обособленного подразделенияУ филиалов и представительств есть собственные наименования — они указаны в учредительных документах организации. Наименование обычного обособленного подразделения может быть закреплено в приказе руководителя или в локальном нормативном акте. А может его не быть вовсе — как в нашем примере

Место нахождения подразделения

КПП

Сумма ежемесячных авансовых платежей на I квартал2017 г. или по ненаступившим срокам уплаты (руб.)Эти данные должны совпадать с суммами из строки 121 приложения № 5 к листу 02 декларации по налогу на прибыль за 9 месяцев 2016 г. по соответствующему обособленному подразделению (п. 10.8 Порядка заполнения декларации, утв. Приказом ФНС от 26.11.2014 № ММВ-7-3/600@). В графах 5—7 надо проставить прочерки, если (пп. 2, 3 ст. 286 НК РФ): <или>организация не уплачивает ежемесячные авансовые платежи, а платит только квартальные; <или>организация исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли

30.01.2017

28.02.2017

28.03.2017

1

2

3

4

5

6

7

1

Обособленное подразделение <***>

Московская обл., г. Пушкино, ул. Горького, д. 77

5

0

3

8

4

5

0

0

1

7 000

7 000

7 000

2

Обособленное подразделение

Московская обл., г. Красногорск, ул. Почтовая, д. 88

5

0

2

4

4

5

0

0

1

10 000

10 000

10 000

3

Итого

x

x

17 000Эти суммы надо будет уплачивать в региональный бюджет в I квартале 2017 г. через ОП, расположенное в г. Пушкино

17 000Эти суммы надо будет уплачивать в региональный бюджет в I квартале 2017 г. через ОП, расположенное в г. Пушкино

17 000Эти суммы надо будет уплачивать в региональный бюджет в I квартале 2017 г. через ОП, расположенное в г. Пушкино

Руководительорганизации:

(подпись)

Шевцов В.А.

(ф. и. о.)

(8-927-875-4581)

(телефон)

М. П.

Представительналогоплательщика:

(подпись)

(ф. и. о.)

(телефон)

(сведения о документе, подтверждающем полномочия представителя)

________________________

В Перечне первым указывается ответственное обособленное подразделение, через которое будет производиться уплата налога на прибыль организаций, за исключением нижеследующего.

При принятии решения об уплате налога на прибыль организаций в бюджет субъекта Российской Федерации самой организацией:

<*> указывается налоговый орган по месту нахождения организации;

<**> указывается наименование организации;

<***> в Перечне первым указывается организация.

ШАГ 2. Копию Уведомления № 1 ООО «Спектр» направило в ИФНС России № 34 по г. Москве.

ШАГ 3. В ИФНС по г. Красногорску ООО «Спектр» направило Уведомление № 2.

Уведомление налогового органа об отказе уплаты налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации

«2.7»(число)декабря(месяц (прописью))2.0.1.6(год)

В

ИФНС России по г. Красногорску Московской области

5

0

2

4

(наименование налогового органа и его код)

УВЕДОМЛЕНИЕ № 2

Согласно пункту 2 статьи 288 Налогового кодекса Российской Федерации с

«0.1»(число)января(месяц (прописью))2.0.1.7(год)

Общество с ограниченной ответственностью «Спектр»

(полное наименование российской организации в соответствии с учредительными документами)

ИНН/КПП

7

7

3

4

1

0

5

8

8

8

/

7

7

3

4

0

1

0

0

1

(указывается КПП, присвоенный налоговым органом по месту нахождения организации)

не будет производить уплату налога на прибыль организаций в бюджет

Московской области

5

0

(наименование субъекта Российской Федерации и его код)

через

обособленное подразделение, расположенное по адресу: Московская обл., г. Красногорск, ул. Почтовая, д. 88

КПП

5

0

2

4

4

5

0

0

1

(полное наименование ответственного обособленного подразделения (при наличии), адрес места нахождения ответственного обособленного подразделения) <*>

Уплата налога на прибыль организаций будет производиться

через

обособленное подразделение, расположенное по адресу: Московская обл., г. Пушкино, ул. Горького, д. 77

КПП

5

0

3

8

4

5

0

0

1

(полное наименование ответственного обособленного подразделения (при наличии), адрес места нахождения ответственного обособленного подразделения) <**>

Уведомление представлено в связи (нужное отметить знаком "V"):

1.

С принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения)

v

2.

С выбором ответственного обособленного подразделения при создании в субъекте Российской Федерации более одного обособленного подразделения

3.

С ликвидацией (заменой) ответственного обособленного подразделения и выбором нового ответственного обособленного подразделения

4.

С созданием нового обособленного подразделения в субъекте Российской Федерации, в котором уже имеется ответственное обособленное подразделение

Руководительорганизации:

(подпись)

Шевцов В.А.

(ф. и. о.)

(8-927-875-4581)

(телефон)

М. П.

Представительналогоплательщика:

(подпись)

(ф. и. о.)

(телефон)

(сведения о документе, подтверждающем полномочия представителя)

________________________

<*> Если в налоговом органе на учете стоит организация по месту нахождения ее нескольких обособленных подразделений, то указываются все подразделения.

<**> При принятии решения об уплате налога на прибыль организаций в бюджет субъекта Российской Федерации организацией указывается ее наименование.

И не забудьте, что во всех случаях создания или ликвидации ОП надо уведомить налоговые органы (ст. 285, п. 2 ст. 288, п. 6 ст. 6.1 НК РФ) в течение 10 рабочих дней после окончания этого отчетного периода. А если такие изменения произошли в последнем отчетном периоде года (в IV квартале — если отчетными периодами являются 1 квартал, полугодие, 9 месяцев, или в декабре — если отчетными периодами являются месяц, 2 месяца, 3 месяца и т. д.), то уведомить ИФНС надо до 31 декабря текущего года. ■

Е.А. Шаповал, юрист, к. ю. н.

Исправляем ошибки в трудовых книжках

Все неточности и ошибки в трудовой книжке нужно исправлять. Это делается:

<или>путем зачеркивания неправильной записи и внесения новой;

<или>путем внесения исправительной записи без зачеркивания неправильной.

Порядок внесения исправлений зависит от ситуации.

Уточняем и исправляем данные о работнике

Исправления в сведения о работнике, указанные на титульном листе трудовой книжки, могут вноситься:

в связи с изменением этих сведений (например, при изменении фамилии, получении работником другого образования);

в связи с ошибками, допущенными при оформлении трудовой книжки.

Исправления вносятся на основании подтверждающих документов (паспорта, свидетельства о браке, документа об образовании и др.).

Пример. Исправление фамилии работника в связи со вступлением в брак

(1) Ссылки на документы, на основании которых произведены исправительные записи, делаются на внутренней стороне обложки трудовой книжки и заверяются подписью уполномоченного на выдачу и ведение трудовых книжек лица.

(2) На титульном листе или второй странице обложки трудовой книжки прежняя запись зачеркивается одной чертой и указываются новые данные.

Запись об образовании на титульном листе трудовой книжки делается при поступлении впервые работника на работу — при наличии документа об образовании (п. 2.1 Инструкции, утв. Постановлением Минтруда от 10.10.2003 № 69 (далее — Инструкция)). Если работник потом повысил уровень образования или получил новую профессию, то записи на титульном листе производятся путем дополнения ранее сделанных записей без их зачеркивания (п. 2.4 Инструкции). Не забудьте приобщить копию документа об образовании (например, диплома) к личному делу работника.

Пример. Внесение сведений об образовании

(1) Данные о ранее полученном уровне образования не зачеркиваете.

(2) Указываете данные о новом уровне образования.

Исправляем сведения о работе

Если в трудовой книжке работника вы ошибочно указали неправильную нумерацию записей в разделе «Сведения о работе», то это нужно исправить.

Если при заполнении трудовой книжки была допущена ошибка в одной из записей, а после нее уже были сделаны другие записи, не содержащие ошибок, то признавать все записи, следующие за ошибочной, недействительными не нужно. Достаточно признать недействительной только неправильную запись. А затем внести правильную запись за другим номером (п. 1.2 Инструкции).

Пример. Исправление записи, внесенной не в ту строку, в разделе «Сведения о работе»

Неточные или неправильные записи (в том числе ошибочные даты приема на работу или увольнения, указанная не в той строчке дата приема на работу и т. п.) в разделе «Сведения о работе» трудовой книжки зачеркивать запрещено. Чтобы внести исправление, надо признать неправильную запись недействительной и сделать правильную запись (п. 30 Правил, утв. Постановлением Правительства от 16.04.2003 № 225).

(1) Неправильно указанные данные в разделе «Сведения о работе» не зачеркиваете.

(2) Делаете единую запись о признании неверной записи недействительной и о приеме на работу.

Есть мнение, что в такой ситуации можно не вносить исправительную запись.

Вместе с тем, если ничего не делать, у работника могут возникнуть проблемы, например в пенсионном органе из-за определения даты приема на работу.

Ведь дата внесения записи о наименовании организации работодателя и издания приказа о приеме на работу могут отличаться от даты приема на работу. Поэтому лучше внести исправления в трудовую книжку.

Допустим, вам нужно исправить только неправильную формулировку основания увольнения в трудовой книжке работника уже после того, как в ней стоит запись об увольнении, заверенная подписью инспектора по кадрам и печатью работодателя, а также подпись работника. При этом сотрудник к вам на работу не вернется.

В таком случае ошибка устраняется так.

Пример. Исправление неправильной формулировки причины увольнения по решению суда без восстановления сотрудника на работе

(1) Запись об увольнении с неправильной формулировкой не зачеркиваете.

(2) Делаете единую запись, в которой признаете недействительной неверную запись об увольнении и приводите правильную формулировку основания увольнения. Вносить в виде заголовка наименование организации не нужно (пп. 3.1, 3.2 Инструкции).

(3) Заверяете правильную запись подписью инспектора по кадрам и печатью. Здесь также ставится подпись работника.

Если нужно отменить неправильную запись об увольнении и работник будет продолжать у вас работать, то исправительную запись вносят так.

Пример. Исправление неправильной записи об увольнении при восстановлении сотрудника на работе

(1) Запись об увольнении с неправильной формулировкой не зачеркиваете.

(2) Делаете запись о признании недействительной неверной записи об увольнении. Заверять ее не надо, так как дальше в трудовую книжку будут вноситься текущие записи.

Учтите, что работник, в трудовой книжке которого вы сделали неправильную запись об увольнении, может, написав заявление, потребовать выдать ему дубликат трудовой книжки по последнему месту работы. Дубликат вы обязаны выдать без внесения в него записи, признанной недействительной (п. 33 Правил, утв. Постановлением Правительства от 16.04.2003 № 225).

Пример. Оформление титульного листа трудовой книжки при выдаче дубликата

(1) На новой книжке делаете надпись «Дубликат».

(2) На старой книжке указываете серию и номер выданного работнику дубликата (п. 1.2 Инструкции) и возвращаете ее работнику.

Исправления вносит новый работодатель

Если новый работодатель на основании представленных работником документов (например, решения суда) исправляет неправильную запись об увольнении, сделанную прежним работодателем (например, после его ликвидации), после своей записи о приеме на работу, то записи оформляются так.

Пример. Исправление неправильной записи об увольнении, сделанной прежним работодателем

(1) Ставите порядковый номер записи.

(2) Указываете дату увольнения.

(3) Указываете номер записи, содержащей ошибку, и правильное основание увольнения.

(4) Указываете наименование, дату и номер документа, на основании которого была внесена исправительная запись.

***

Не забудьте, что каждая запись о приеме на работу, переводе на другую постоянную работу, увольнении, вносимая в трудовую книжку, должна быть воспроизведена также в личной карточке работника и работник должен быть ознакомлен с записью в трудовой книжке, о чем он должен расписаться в своей личной карточке, а при увольнении — и в трудовой книжке. ■

Н.А. Мартынюк, эксперт по налогообложению

Простили физлицу долг по старому беспроцентному займу: одним НДФЛ меньше

Комментарий к новым разъяснениям Минфина о прошлогодней матвыгоде

По беспроцентным займам, не погашенным физлицами до 2016 г., Минфин выпустил новые разъяснения (Письмо Минфина от 17.10.2016 № 03-04-07/60359), которые ФНС уже разослала по инспекциям для применения (Письмо ФНС от 27.10.2016 № БС-4-11/20459@). Они касаются матвыгоды от экономии на процентах (подп. 1 п. 1, п. 2 ст. 212 НК РФ) за период с момента выдачи такого займа (либо последнего его частичного погашения, произошедшего до 2016 г.) и по 31.12.2015 включительно. Минфин решил, что при прощении долга по займу такая матвыгода не возникает. И теперь некоторым организациям (ИП) придется пересчитать НДФЛ.

Прощение долга освобождает от матвыгоды — но не ото всей

Минфин указал, что при прощении долга по этому займу НДФЛ с такой прошлогодней матвыгоды не возникает. Однако сохраняется НДФЛ с матвыгоды за период с 01.01.2016 по дату прощения включительно. Он должен быть исчислен на последнее число каждого входящего в этот период месяца с учетом действующей на это число ключевой ставки ЦБ (подп. 7 п. 1 ст. 223 НК РФ). Плюс на дату прощения нужно исчислить НДФЛ с суммы прощенного долга по ставке 13% (п. 1 ст. 210, ст. 41, п. 1 ст. 224, п. 3 ст. 226 НК РФ; Письмо Минфина от 09.04.2015 № 03-04-05/20229).

Удерживать налог нужно из любых доходов, выплачиваемых физлицу с даты его исчисления (п. 4 ст. 226 НК РФ). Не позднее чем на следующий за удержанием рабочий день налог следует перечислять в бюджет (п. 6 ст. 226 НК РФ).

Комментируемое Письмо согласуется с летними разъяснениями Минфина о том, что по таким беспроцентным займам матвыгоду за периоды до 2016 г. (Письмо Минфина от 12.07.2016 № 03-04-06/40905):

Понятно, почему Минфин решил, что при прощении долга по старому беспроцентному займу не возникает матвыгоды за периоды до 2016 г., — потому, что нет его погашения.

Однако в начале этого года в финансовом ведомстве давали противоположные разъяснения (подробности — в ,2016, № 1, с. 26; № 10, с. 5) — о том, что матвыгоду за периоды до 2016 г. следует признать доходом на 31.01.2016 и исчислить с нее НДФЛ. И многие налоговые агенты именно так и поступили. И теперь при прощении долга по такому беспроцентному займу этот НДФЛ оказывается излишне исчисленным, а если он был еще и удержан, то и излишне удержанным.

Что делать, если вы на 31.01.2016 признали старую матвыгоду доходом

Зависит от того, успели ли вы удержать налог, исчисленный 31.01.2016 с прошлогодней матвыгоды.

СИТУАЦИЯ 1. На дату прощения долга НДФЛ еще не удержан

Достаточно сдать уточненные формы 6-НДФЛ, если вы показали в них доход в виде прошлогодней матвыгоды с датой получения 31.01.2016 (п. 6 ст. 81 НК РФ). Сумму этой матвыгоды и НДФЛ с нее нужно убрать из разделов 1 и 2 расчета.

Так лучше поступить и в том случае, если вы планируете простить долг по беспроцентному займу в 2017 г. Иначе вы вынуждены будете не позднее 01.03.2017 сообщить ИФНС о невозможности удержать исчисленный на 31.01.2016 налог с прошлогодней матвыгоды, сдав на физлицо справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ). И на эту сумму физлицу придет уведомление об уплате налога от ИФНС.

Даже если вы потом передумаете прощать долг, ничего страшного. Вы заново начислите НДФЛ с прошлогодней матвыгоды, только уже на дату погашения беспроцентного займа. У вас есть Письмо Минфина в оправдание таких действий (Письмо Минфина от 12.07.2016 № 03-04-06/40905).

СИТУАЦИЯ 2. На дату прощения долга НДФЛ уже удержан — полностью или частично

Одной сдачей уточненных форм 6-НДФЛ уже не обойтись. Нужно еще и вернуть излишне удержанный налог физлицу-заемщику. Независимо от того, когда прощен долг — в 2016 или уже в 2017 г., нужно сделать следующее.

ШАГ 1. При прощении долга по займу уведомите физлицо-заемщика о том, что у него был излишне удержан НДФЛ. На это у вас есть 10 рабочих дней с даты обнаружения этого факта (логично отсчитывать их от даты документа, которым оформлено прощение долга) (п. 1 ст. 231 НК РФ; Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

ШАГ 2. Возьмите с заемщика заявление о возврате ему излишне удержанного налога. Проставьте на заявлении дату его передачи вам. В заявлении должны быть указаны банковские реквизиты для перечисления суммы возвращаемого налога, так как наличными из кассы НДФЛ вернуть нельзя (п. 1 ст. 231 НК РФ).