К нам в редакцию приходит много вопросов от читателей о том, как надо оформлять первичные документы, подтверждающие расходы. Ведь всем известно, что налоговые инспекторы цепляются к любой мелочи, лишь бы заявить, что документ оформлен неправильно, или говорят, что в представленном комплекте не хватает какой-либо бумажки. И на этих основаниях исключают затраты из «прибыльных» расходов и отказывают в вычете НДС по ним.

Сегодня мы на конкретных примерах рассмотрим, как надо оформлять документы, чтобы не было проблем с налоговиками.

Замененные сервисом запчасти приходовать не надо

Фролова Нелли

Наша организация заключила с автосервисом договор на ремонт автомобилей. Автосервис выдает нам заказ-наряд, акт выполненных работ и счет-фактуру. Количество и цена использованных при ремонте запчастей отражены в заказе-наряде, там же отдельно выделены перечень услуг, на которые выставляется акт, и их стоимость. ТОРГ-12 на запчасти сервис не выставляет. Как правильно отразить в бухучете затраты на запчасти, выставленные в заказе-наряде автосервисом? Что будет основанием прихода и списания в расходы этих запчастей?

: Отдельно приходовать, а потом списывать на расходы стоимость запчастей, которые заменены в автомобиле при его ремонте автосервисом, нет никакой необходимости. Ведь фактически имущество вам не передавалось. Автосервисом для вас были выполнены ремонтные работы. На основании заказа-наряда и акта выполненных работ затраты на ремонт (включая стоимость запчастей) вы просто единовременно учитываете:

в бухучете — как расходы по обычным видам деятельности (проводка дебет 20 «Основное производство» (26, 44 и т. д.) — кредит 60 «Расчеты с поставщиками и подрядчиками») (пп. 5, 6, 16 ПБУ 10/99);

Неверная должность получателя в ТОРГ-12 ≠ отказ в вычете НДС

Е.Е. Фофанова, г. Пермь

Наши новые поставщики находятся в Магнитогорске. Там же присутствует наш представитель, который действует по доверенности, но в нашей организации не работает. Завод, который отгрузил нам товар, написал в ТОРГ-12, в строке «груз принял», должность нашего представителя — «менеджер». На просьбу переделать накладную, убрав из строки «груз принял» должность «менеджер», мне главбух завода сказала, что есть закон о том, что товар не может получить человек, не работающий в организации. К тому же это написано еще в Инструкции по заполнению товарных накладных. И переделывать ТОРГ-12 она отказалась. Действительно ли это так? Имеет ли право бухгалтер поставщика отказать в замене товарных накладных? Что нам грозит, если не менять ТОРГ-12?

: Вообще-то, главбух вашего поставщика неправа. Дело в том, что еще в прошлом году Верховный суд РФ признал недействующим положение советской Инструкции, запрещающее организациям выдавать лицам, которые у них не работают, доверенности на получение ТМЦ (п. 1 Инструкции Минфина СССР от 14.01.67 № 17). При этом ВС РФ указал, что ни Гражданский кодекс РФ (гл. 10), ни Закон о бухучете не содержат запрета на выдачу доверенностей лицам, не работающим в организации (Решение ВС от 06.06.2011 № ГКПИ11-617). А в январе этого года и Минфин признал эту Инструкцию недействующей (Приказ Минфина от 17.01.2012 № 5н).

Так что вы можете сообщить об этом главбуху поставщика и попросить переделать ТОРГ-12. Конечно же, она не имеет права отказать вам в замене накладных. Но и заставить ее это сделать вы, к сожалению, не можете. Просто поговорите с ней по-человечески. В качестве аргумента вы можете сослаться на то, что в доверенности должность вашего представителя не указана и непонятно, почему она написана в ТОРГ-12. Получается, вместо того чтобы уточнить информацию у вас, она дописала сама, а это неправильно.

Также вы можете сами внести исправления в ТОРГ-12: пусть ваш представитель зачеркнет слово «менеджер», напишет «исправленному верить» и поставит свою подпись. Ведь строку ТОРГ-12, где указаны реквизиты доверенности и ф. и. о. вашего представителя, заполняет ваша сторона.

Если же вы ничего не поменяете, то сложности у вас могут возникнуть, если излишне придирчивые инспекторы сочтут, что неправильное оформление первички лишает вас расходов в виде покупной стоимости товаров и вычетов НДС. Но поскольку операция по приобретению товара не фиктивная, вы без проблем сможете доказать правомерность расхода и вычета НДС. Суды неоднократно говорили, что неправильное заполнение в накладных различных реквизитов или вообще их отсутствие (например, отсутствие должности получателя, расшифровки подписи в графе «груз принял» и др.) само по себе не может служить основанием для отказа в вычете НДС или принятии расходов. Так как это вовсе не опровергает реальность приобретения товара и принятия его на учет (Постановления ФАС ВСО от 22.09.2011 № А58-6676/2010; ФАС МО от 29.02.2012 № А40-127306/10-90-714; ФАС ПО от 25.07.2011 № А55-22020/2010; ФАС СЗО от 23.01.2012 № А52-658/2011; ФАС УО от 30.06.2011 № Ф09-7259/10; ФАС ЦО от 29.12.2011 № А64-1900/2010).

Если поставщик оформляет ТТН, акт на транспортные услуги не нужен

Л.А. Суховеева, г. Наро-Фоминск Московской обл.

По условиям договора поставки покупатель возмещает нам (поставщику) транспортные расходы по доставке товара. Своего транспорта у нас нет, поэтому для доставки нанимаем перевозчика. Мы выставляем покупателю счет-фактуру, накладную по форме № ТОРГ-12, где отдельной строкой выделены услуги по перевозке, и копию ТТН, в которой заказчиком (плательщиком) указана наша организация. Покупатель требует от нас акты выполненных работ на транспортные услуги. Обязаны ли мы их составлять?

: Нет, не обязаны. Дело в том, что вы должны выдать покупателю не копию, а оригинал ТТН (разд. 2 Указаний, утв. Постановлением Госкомстата от 28.11.97 № 78). В ней вы будете грузоотправителем, ваш покупатель — грузополучателем, а в транспортном разделе будут указаны все данные и о самом товаре, и о стоимости доставки. То есть у покупателя будут все данные, необходимые для включения затрат на перевозку в расходы. Так что плодить лишние документы ни к чему. Также не нужно дублировать данные о стоимости доставки в накладной ТОРГ-12. Это просто неправильно, поскольку этот документ предназначен для оформления продажи товаров, а не услуг.

Перевозка товара своим транспортом оформляется путевым листом

В.С. Тимофеева, г. Екатеринбург

Наша сервисная организация будет перевозить товар, сданный потребителем на ремонт, из головного офиса в подразделение и обратно. Товар планируем перевозить либо своим транспортом, либо с помощью автотранспортной компании. Какие документы нужно составлять в этих случаях?

: Для того чтобы обеспечить сохранность переданного вам потребителем для ремонта товара, можете оформить, например, акт приемки-передачи.

Затем при внутреннем перемещении этого товара между структурными подразделениями вашей организации вы можете оформить любой документ, составленный на основе накладной ТОРГ-13 или М-11. Этот документ заполняет в двух экземплярах материально-ответственное лицо (например, кладовщик) того подразделения, из которого вывозится товар. То есть сначала — кладовщик головного офиса, а при обратном перемещении — кладовщик обособленного подразделения. После того как документ подписан обоими кладовщиками, каждый из них сдает свой экземпляр в бухгалтерию (Указания, утв. Постановлением Госкомстата от 25.12.98 № 132).

Для подтверждения затрат на перевозку вам нужно оформить:

<или>транспортную накладную, если товар будет перевозить транспортная компания. При этом у вас есть выбор: вы можете заполнять либо правительственную транспортную накладную, либо госкомстатовскую ТТН (по форме № 1-Т). Ведь для подтверждения затрат на перевозку товара (из головного офиса в ОП и обратно) в целях исчисления налога на прибыль подойдет любая из них (Письмо ФНС от 21.03.2012 № ЕД-4-3/4681@). Заметим, что если вы будете оформлять госкомстатовскую ТТН, то дополнительно документ на внутреннее перемещение товара (составленный на основе накладной ТОРГ-13 или М-11) можно уже не оформлять.

Если есть унифицированная форма, лучше применять ее

А.Н. Скороходова, г. Рязань

Вместо унифицированной формы документа наша организация использует свою. Есть какие-либо риски в таком случае?

Теперь посмотрим, что вам грозит, если вы все-таки используете свою форму. Если на основании первичного документа произвольной формы вы отражаете выручку от реализации и платите с нее налоги, то налоговики вряд ли будут цепляться к тому, что вы оформили операцию не по унифицированной форме. Но у покупателя, получившего такой документ, могут быть проблемы.

А вот если на основании своей формы вы отражаете какой-либо расход (например, списываете материалы, используя свою форму, а не унифицированные М-11 или М-17), то не исключено, что налоговики расценят это как отсутствие первичного документа вообще (Письмо Минфина от 09.06.2011 № 03-02-07/1-187). И, как следствие, они могут:

исключить такие затраты из «прибыльных» расходов и доначислить налог на прибыль, а также пени (ст. 75 НК РФ);

оштрафовать по п. 3 ст. 120 НК РФ как за занижение налоговой базы по прибыли из-за отсутствия первичных документов (ст. 120 НК РФ);

отказать в вычете НДС из-за отсутствия документа, подтверждающего принятие имущества к учету. И, соответственно, доначислить налог, штраф и пени (статьи 122, 75 НК РФ).

Чтобы не ходить по судам, проще все-таки составлять документы по унифицированным формам. Тем более что терпеть-то осталось недолго. Со следующего года вступит в силу новый Закон о бухучете. И тогда унифицированные формы документов перестанут быть обязательными. И вы сможете использовать те формы документов, которые утвердит ваш руководитель (п. 4 ст. 9, ст. 32 Закона от 06.12.2011 № 402-ФЗ).

Выбытие малоценного ОС можно оформить актом произвольной формы

Ю.А. Круглова, г. Самара

В нашей организации при покупке недорогих основных средств (стоимостью менее 40 000 руб.) оформляется приходный ордер по форме № М-4, а при введении в эксплуатацию и перемещении между ответственными лицами — требование-накладная по форме № М-11. Какой первичный документ нужно оформить, если мы больше не будем использовать это ОС, оно у нас выбывает из эксплуатации?

: Унифицированной формы первичного документа для списания малоценных основных средств нет. Как, впрочем, нет таких форм и для их оприходования и ввода в эксплуатацию. Например, контролирующие органы рекомендуют в этом случае использовать первичку для учета материалов (формы № М-4,М-11 и М-17) (Письма Минфина от 30.05.2006 № 03-03-04/4/98; УФНС по г. Москве от 28.04.2006 № 20-12/35854@). Что, как видно из вашего вопроса, вы и делаете.

Поэтому вы можете взять форму № М-11, по которой малоценное основное средство вводилось в эксплуатацию, и прямо в ней дописать, что по такой-то причине это основное средство выбыло. Если хотите, можете составить в произвольной форме акт на списание ОС. Также не забудьте списать ОС с забалансового счета, если оно там учитывалось.

Канцтовары, минуя счет 10, лучше не списывать

Д.В. Бобкова, г. Воронеж

Мы приобретаем довольно много канцелярских принадлежностей — около 500 наименований. Склада у нас нет. Сразу же раздали эти канцтовары сотрудникам. Какие первичные документы для целей бухгалтерского и налогового учета надо оформлять при поступлении и списании этих канцтоваров?

: Согласно Методическим указаниям по бухучету МПЗ (утв. Приказом Минфина от 28.12.2001 № 119н) независимо от того, сразу вы выдаете канцтовары сотрудникам или нет, их обязательно нужно приходовать на счет 10 «Материалы» (проводка дебет 10 – кредит 71 «Расчеты с подотчетными лицами» (60, 76)). При этом надо оформить приходный ордер по форме № М-4. Хотя оприходование материалов и ассоциируется с их поступлением на склад, в небольших фирмах склада как такового (отдельного помещения) может и не быть.

Впоследствии при раздаче сотрудникам канцтоваров нужно оформить требование-накладную по форме № М-11. И на основании нее списать стоимость канцтоваров в бухгалтерском (проводка дебет 26 (44) – кредит 10) и налоговом учете (подп. 24 п. 1 ст. 264 НК РФ).

Справедливости ради скажем, что некоторые организации не приходуют приобретенные канцтовары на счет 10, если сразу раздают их сотрудникам. Просто на основании акта, составленного в произвольной форме, их стоимость тут же списывают:

в бухучете — как расходы по обычным видам деятельности (проводка дебет 26 «Общехозяйственные расходы» (44) – кредит 71 (60, 76)) (пп. 5, 6, 16 ПБУ 10/99). Разумеется, такой порядок учета применяют, только если суммы невелики. Однако лучше так не делайте. Ведь в этом случае налоговики могут, например, отказать в вычете НДС по канцтоварам просто из-за того, что они не были оприходованы на счет 10. К тому же многие аудиторы считают порядок учета канцтоваров без использования счета 10 методологически неверным и некорректным. Ведь раз канцтовары относятся к МПЗ, то необходимо соблюдать правила ПБУ по учету МПЗ.

Нет места для штампа — оформляй приходный ордер

Т.К. Данилова, г. Иваново

Иногда при оприходовании материалов и товаров на накладных не остается свободного места, где можно было бы поставить штамп, заменяющий приходный ордер М-4. Как поступить в этой ситуации: ставить штамп поверх текста или же на отдельном чистом листе и подшивать этот лист к накладной? Можно ли вести документооборот смешанным способом: на некоторых накладных ставить штамп, а к некоторым выписывать М-4?

: Действительно, Методическими указаниями по бухучету МПЗ (утв. Приказом Минфина от 28.12.2001 № 119н) разрешено при оприходовании материалов вместо приходного ордера по форме № М-4 на документе поставщика (счете, накладной и т. п.) проставлять штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты этого штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (п. 49 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

На наш взгляд, ставить штамп на отдельном чистом листе нельзя. Это нужно делать именно на счете или накладной. Если на лицевой стороне документа поставщика нет места, то вы можете поставить штамп на его обратной стороне. А если и там нет места, тогда составляйте бумажную форму № М-4. В том, что у вас будет смешанный документооборот, ничего страшного нет. Главное — прописать это в учетной политике (Письмо Минфина от 29.10.2002 № 16-00-14/414; п. 4 ПБУ 1/2008).

Отпуск товара без доверенности может создать проблемы продавцу

Н.М. Анисимова, г. Омск

Мы продаем кондитерские изделия оптом. По условиям договора покупатели сами забирают товар. Мы выписываем только товарную накладную (ТОРГ-12) и счет-фактуру. От одной организации приехал водитель без доверенности на получение товара. По телефону покупатель нам сказал, что машина с водителем наемная и выписать на него доверенность нельзя, так как неизвестно, какой водитель поедет к нам за товаром. Сошлись на том, что в нашей ТОРГ-12 водитель расписался в строке «груз принял» о получении товара, рядом записаны его паспортные данные. После того как покупатель получил товар, он отправил нам по почте экземпляр ТОРГ-12, в которой есть подпись руководителя и печать организации-покупателя. Документы идут очень долго — 1—2 месяца. И до тех пор, пока не получим документы от покупателя, у нас нет уверенности в том, что он получил товар. Чем нам грозит такой отпуск товара без доверенности и отсутствие в ТОРГ-12 подписи и печати покупателя?

Неблагоприятные последствия могут возникнуть только в том случае, если покупатель товар все-таки не получит или получит, но скажет, что не получал. В этом случае он может:

А проблем налогового характера, скорее всего, у вас не будет. Ведь обычно налоговики пристально изучают ТОРГ-12 у покупателей, чтобы, если что не так, отказать в расходах на приобретение товара и в вычете НДС по нему. А в вашем случае исключать выручку от реализации из доходов и НДС к начислению по этой поставке они, конечно же, не будут, это не в интересах бюджета. ■

КОТОВА Любовь Алексеевна

Заместитель директора Департамента развития социального страхования Минтруда России

В 1994 г. окончила Российскую экономическую академию им. Г.В. Плеханова С 1989 по 1990 г. работала в Госкомцен РСФСР С 1990 по 2010 г. работала в Минфине СССР, Минфине России С 2010 г. — в Минздравсоцразвития России С июля 2012 г. — в Минтруде России

Беседовала корреспондент ГК А.В. Хорошавкина

Страховые взносы с выплат работникам: когда начислять, а когда — нет

Читатели регулярно спрашивают нас о том, облагаются ли страховыми взносами те или иные выплаты в пользу работников. Ведь не всегда понятно, какие нормы закона нужно применять в конкретной ситуации. С этими вопросами мы обратились в Минтруд России.

Любовь Алексеевна, предприятие, где работает наш читатель, заключило договор с детским дошкольным учреждением на оказание услуг по содержанию детей работников в детском саду. Оплачивать их планируется за счет прибыли предприятия. Облагается ли сумма оплаты по такому договору страховыми взносами во внебюджетные фонды?

Л.А. Котова: Оплата организацией по договору содержания детей работников в детском саду страховыми взносами не облагается. Ведь взносами облагаются только выплаты по договору, которые организация производит в пользу работников в рамках трудовых с ними отношений или по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг) (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). А в рассматриваемой ситуации выплата не производится непосредственно работнику, поэтому объекта для начисления взносов не возникает.

Однако если оплата содержания ребенка в детском дошкольном учреждении производится в виде компенсации расходов самого родителя — работника данной организации путем непосредственной выплаты ему суммы такой компенсации, то в таком случае подобная выплата, независимо от источников финансирования, будет признаваться объектом обложения страховыми взносами как выплата в рамках трудовых отношений.

Должны ли облагаться страховыми взносами разовые премии работникам, выплаченные за счет нераспределенной прибыли прошлых лет?

Л.А. Котова: Источник выплаты не имеет значения. Такие премии облагаются страховыми взносами. Ведь они выплачены в рамках трудовых отношений, их нет в перечне выплат, на которые взносы не начисляются (ст. 9 Закона № 212-ФЗ).

Организация выплатила материальную помощь супруге умершего пенсионера, бывшего сотрудника организации. Надо ли начислять страховые взносы?

Л.А. Котова: Нет, материальная помощь супруге бывшего работника в связи с его смертью страховыми взносами не облагается. Ведь эта женщина не является работником организации, то есть не состоит с ней в трудовых отношениях (ч. 1 ст. 7 Закона № 212-ФЗ; ст. 20 ТК РФ). Значит, выплаты ей не включаются в объект обложения страховыми взносами.

Мы знаем, что стоимость бесплатного питания для работников облагается страховыми взносами тогда, когда можно определить, сколько конкретно стоили блюда для каждого сотрудника. А если на предприятии произошла авария и обедами кормят сотрудников сторонней организации, которые занимаются ликвидацией последствий аварии?

Л.А. Котова: Стоимость питания для ликвидаторов аварии страховыми взносами не облагается, ведь они не состоят в трудовых отношениях с организацией, где произошла авария (ч. 1 ст. 7 Закона № 212-ФЗ; ст. 20 ТК РФ).

По итогам работы во II квартале работнику 5 июля начислена премия. К какому периоду для целей исчисления страховых взносов должна относиться эта премия: к июню (тогда взносы с премии надо было заплатить в июле и начисление премии отразить в отчетности первого полугодия) или к июлю (тогда взносы надо платить в августе)?

Л.А. Котова: В Законе прямо указано, что дата осуществления выплат и иных вознаграждений определяется как день их начисления (п. 1 ст. 11 Закона № 212-ФЗ). Следовательно, премия должна входить в расчет базы по страховым взносам за тот календарный месяц, в котором она была начислена. То, за какой именно период начислена премия, значения не имеет. Поэтому премия за II квартал, начисленная в июле, включается в базу по страховым взносам за июль.

В организации, продающей бытовую технику, разработана программа повышения лояльности сотрудников и клиентов. В рамках этой программы сотрудникам, купившим бытовую технику или приведшим ближайших родственников — покупателей (родителей, детей, родных братьев или сестер), выплачивается компенсация в сумме 20% от стоимости покупки. Она финансируется за счет чистой прибыли. Облагается ли такая компенсационная выплата страховыми взносами? Зависит ли это от того, кто сделал покупку: сам работник или его родственник?

Л.А. Котова: Кто именно купил товары организации, значения в данном случае не имеет. Ведь сумму компенсации организация перечисляет в любом случае своему сотруднику. Это выплата в его пользу в рамках трудовых отношений. Поэтому организация должна начислить на компенсацию страховые взносы (ст. 7 Закона № 212-ФЗ).

Организация заключила договор подряда с физическим лицом (не являющимся предпринимателем). Часть вознаграждения выплачена ему авансом сразу после подписания договора — в августе. Акт о выполнении работ будет подписан только через 2 месяца — ориентировочно в октябре. В какой момент надо начислять страховые взносы с аванса:

<или>при выплате этого аванса;

<или>в момент подписания акта выполненных работ;

<или>в момент окончательного расчета?

Л.А. Котова: Сумму взносов надо исчислить в день начисления выплаты (п. 1 ст. 11 Закона № 212-ФЗ). В данном случае датой начисления выплаты будет дата, на которую начислен аванс физическому лицу (часть вознаграждения). То, что это именно аванс, а не вознаграждение за выполненные работы, значения не имеет. Поэтому взносы в ПФР и ФОМС на сумму такого вознаграждения надо начислить в августе. А вот взносы в ФСС начислять не нужно. Ведь они вообще не начисляются на выплаты по гражданско-правовым договорам (ч. 3 ст. 9 Закона № 212-ФЗ).

Сотрудник уволился из организации в июне, а в августе того же года снова устроился на работу в эту же организацию. С ним заключен новый трудовой договор и ему присвоен новый табельный номер, поэтому программа, если ее специально не настроить, считает его как нового сотрудника. Надо ли при расчете страховых взносов в августе учитывать выплаты работнику с января по июнь?

Л.А. Котова: Организация должна определять базу для начисления страховых взносов отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом (ч. 3 ст. 8 Закона № 212-ФЗ). Увольнение и прием на работу в течение одного календарного года (а именно он является расчетным периодом) не препятствуют такому нарастающему расчету (ч. 1 ст. 10 Закона № 212-ФЗ).

Если при расчете взносов за август — декабрь организация не будет учитывать начисления за январь — июнь, то сумма взносов может быть завышена (ведь если выплаты работнику превышают 512 000 руб. в год, то надо платить только взносы в ПФР по ставке 10%). Чтобы избежать этой ошибки, лучше настроить программу правильно.

В трудовых договорах с работниками предусмотрено, что работодатель начисляет доплату до фактического заработка по больничному листу. Нужно ли такую доплату облагать страховыми взносами?

Л.А. Котова: Да, нужно. Это следует из определения объекта обложения страховыми взносами. В него включаются выплаты и иные вознаграждения, начисляемые работодателями в пользу физических лиц в рамках трудовых отношений (ч. 1 ст. 7 Закона № 212-ФЗ).

И в перечне сумм, не подлежащих обложению взносами (ст. 9 Закона № 212-ФЗ), доплаты до фактического заработка по больничному нет. Следовательно, организация должна начислять на такую доплату взносы и в ПФР, и в ФОМС, и в ФСС.

Работник организации вызван в суд в качестве свидетеля. Организация выплачивает ему компенсацию в размере среднего заработка. Облагается ли она страховыми взносами?

Л.А. Котова: Вообще-то возместить заработок работнику должен суд, а не работодатель. Но если компенсацию все же выплачивает организация, то и страховые взносы тоже надо начислить. Ведь такой компенсации нет в перечне выплат, которые не облагаются страховыми взносами (ст. 9 Закона № 212-ФЗ). Следовательно, взносы надо начислить в обычном порядке (ч. 1 ст. 7 Закона № 212-ФЗ).

■

М.Г. Суховская, юрист Е.А. Шаповал, юрист, к. ю. н.

Индексация зарплаты: дело ясное, что дело темное...

Про обязанность работодателей индексировать зарплату сотрудников и пути ее реализации

Помните фразу Черной Королевы из «Алисы в Зазеркалье»: «Ну а здесь, знаешь ли, приходится бежать со всех ног, чтобы только остаться на том же месте!»? Она как нельзя более точно иллюстрирует ситуацию с нашими зарплатами в условиях инфляции: чтобы зарплата оставалась на одном уровне и не обесценивалась, ее надо регулярно индексировать.

Однако во многих компаниях индексация зарплат либо вообще не проводится, либо проводится так редко, что сотрудники даже не помнят, когда это было в последний раз. Возникает вопрос, обязаны ли работодатели индексировать зарплату и если да, то как часто?

Индексация обязательна, но работникам от этого не легче

Индексация зарплаты — это одна из основных государственных гарантий по оплате труда работников (ст. 130 ТК РФ).

Два года назад Конституционный суд указал, что работодатель обязан проводить индексацию (Определение КС от 17.06.2010 № 913-О-О). Эту позицию разделяют и в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Уклонение работодателя от индексации заработной платы в связи с ростом потребительских цен на товары и услуги может расцениваться как нарушение трудового законодательства, в частности ст. 134 ТК РФ. А за нарушение трудового законодательства к работодателю может быть применена административная ответственность”.

Это все, конечно, хорошо. Но единого механизма индексации у нас нет. В Трудовом кодексе лишь говорится, что индексация проводится (ст. 134 ТК РФ):

Получается, что порядок индексации (в том числе ее периодичность) целиком оставлен на усмотрение работодателя. И, пользуясь этим, недобросовестные работодатели вполне могут закрепить в своих локальных актах, что в организации индексация проводится... раз в 20 лет. А что? Порядок есть? Есть. А как часто проводить индексацию — это личное дело организации. Трудинспекция уже не сможет придраться к работодателю, а работники останутся с носом...

А бывает еще, что организации просто включают в трудовые договоры фразу типа: «При наличии финансовых возможностей заработная плата Работника может индексироваться согласно приказам (распоряжениям) Работодателя».

То есть прописывается право, а не обязанность работодателя индексировать зарплату сотрудников.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЯКОВЛЕВ Роберт Андреевич

Главный научный сотрудник Института труда и социального страхования Минтруда России

“Поскольку в настоящее время Трудовой кодекс не оговаривает механизм индексации зарплаты, по сути получается, что решение о проведении индексации отдано на откуп работодателям. А большинство из них не горят желанием это делать.

Добровольно наш бизнес, особенно мелкий и средний, со своими деньгами точно не расстанется. Между тем, когда в европейских странах инфляция была такой же высокой, как у нас, именно закон обязывал бизнесменов увеличивать зарплаты своим сотрудникам!”

В свою очередь, Роструд считает, что если порядок индексации не предусмотрен в локальных нормативных актах организации, то их нужно дополнить соответствующими положениями (Письмо Роструда от 19.04.2010 № 1073-6-1).

Вместе с тем нам удалось найти судебное решение, где говорится, что если условия и порядок индексации не оговорены коллективным или трудовым договорами либо локальными актами, то работодатель вообще не обязан индексировать зарплату (Кассационное определение Пермского краевого суда от 10.08.2011 № 33-8127). При этом суд не принял во внимание позицию Роструда, сказав, что его письмо не является нормативным актом.

Возникает вопрос: может ли трудинспектор, пришедший на проверку по жалобе работников, оштрафовать работодателя, у которого не установлен порядок индексации, в силу чего он длительное время не индексирует зарплату? Вот что нам разъяснил специалист Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

АНОХИН Алексей Васильевич

Начальник Правового управления Федеральной службы по труду и занятости

“Полагаю, что в этой ситуации инспектор труда вправе вынести работодателю предписание, обязывающее его в определенный срок внести соответствующие изменения (дополнения) в локальные акты организации либо в трудовые договоры.

Если же предписание не будет выполнено к назначенной дате, то руководитель организации и организация-работодатель могут быть оштрафованы за невыполнение предписания трудинспектора по ст. 5.27 КоАП за нарушение трудового законодательства”.

Не исключено, что компанию и ее руководителя трудинспекция может также оштрафовать по ч. 1 ст. 19.5 КоАП РФ за неисполнение предписания в установленный срок.

Если принято решение об индексации

Тогда первым делом нужно определиться с порядком ее проведения и закрепить его в локальном нормативном акте, например в положении об оплате труда сотрудников. Посмотрим, что в нем следует прописать.

Какие выплаты индексируются, а какие нет. Например, можно индексировать оклады, но не индексировать премии в твердой сумме. Работодателю также никто не мешает установить пороговую сумму, в пределах которой доходы сотрудников будут индексироваться в полном объеме. Вот как это можно сформулировать:

2.2. Индексации подлежат следующие выплаты сотрудникам: — оклад в пределах суммы, не превышающей 20 000 руб.; — тарифные ставки; — сдельные и повременные расценки.

2.3 Индексации не подлежат: — часть оклада, превышающая 20 000 руб.; — доплаты, надбавки, премии, установленные в твердой сумме; — заработок, сохраняемый за уволенными работниками на период трудоустройства.

Своим мнением по поводу того, какого принципа придерживаться при индексации доплат, надбавок и премий, с нами поделился специалист Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Полагаю, что названные выплаты, установленные в процентах от оклада, индексировать не нужно, так как они после индексации будут рассчитываться от уже проиндексированного оклада. Эти же выплаты, установленные в твердой сумме, в идеале следовало бы проиндексировать наряду с тарифной частью зарплаты (окладом, тарифной ставкой), чтобы не было реального снижения уровня заработной платы.

Вместе с тем работодатели, не относящиеся к бюджетной сфере, самостоятельно определяют, какие составные части заработной платы индексировать”.

АНОХИН Алексей Васильевич Роструд

Периодичность индексации. Ее можно проводить хоть каждый месяц. Но удобнее это делать пореже: ежеквартально, раз в полугодие или ежегодно.

3.1. Индексация доходов сотрудников производится один раз в полугодие в соответствии с коэффициентом индексации.

Как рассчитать коэффициент индексации. ТК увязывает индексацию с ростом потребительских цен на товары и услуги (ст. 134 ТК РФ). Но в отсутствие единого порядка проведения индексации работодатель волен сам выбрать себе ориентир для индексации. С этим согласен и специалист Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Исходя из положений ст. 134 Трудового кодекса РФ работодатель имеет возможность предусмотреть в соответствующих актах любой порядок индексации заработной платы. Таким образом, величина индексации может определяться, в частности:

<или>исходя из официально установленного по итогам определенного периода (например, квартала, полугодия, года) индекса потребительских цен по России или по региону;

<или>роста прожиточного минимума трудоспособного населения (по России или по конкретному региону)”.

АНОХИН Алексей Васильевич Роструд

Давайте пробежимся по каждому из перечисленных показателей.

1. Индекс потребительских цен официально устанавливается как в целом по стране, так и по конкретному региону. Его ежемесячно публикуют соответственно Росстат и его территориальные органы по субъектам РФ. Так, за 2011 г. индекс потребительских цен по России составил 106,1%.

2. Прогнозируемый уровень инфляции в РФ, предусмотренный, к примеру, Законом о федеральном бюджете на 2012 г., — не выше 6% (п. 1 ст. 1 Закона от 30.11.2011 № 371-ФЗ).

3. Величина прожиточного минимума определяется в целом по РФ Правительством ежеквартально на основании потребительской корзины и данных Росстата, а по конкретному региону — в порядке, предусмотренном соответствующим законом субъекта РФ (пп. 1, 2 ст. 4 Закона от 24.10.97 № 134-ФЗ).

Так, к примеру, рост прожиточного минимума трудоспособного населения за I квартал 2012 г. по сравнению с IV кварталом 2011 г. составил:

Повторимся: все вышеперечисленные величины не являются обязательными. В принципе, для индексации заработной платы работодатель может выбрать и любой другой ориентир, учитывающий рост стоимости жизни.

Собственно порядок индексации. Вот как можно его сформулировать, привязав индексацию, например, к индексу роста потребительских цен в целом по России:

3.2. Значение коэффициента индексации рассчитывается на основании официальных данных о росте индекса потребительских цен по России за предыдущее полугодие.

3.3. Значение коэффициента индексации рассчитывается главным бухгалтером в конце первого месяца текущего полугодия путем перемножения ежемесячных индексов роста потребительских цен по России за предыдущее полугодие. При этом используются официальные данные Федеральной службы государственной статистики об уровне инфляции по России за предыдущее полугодие. Полученный коэффициент применяется с 1 января и с 1 июля.

При проведении каждой индексации целесообразно издавать приказ за подписью руководителя, в котором нужно указать конкретное значение коэффициента индексации и дату, с которой он применяется. Приказ будет основанием для начисления бухгалтерией зарплаты работникам в увеличенном размере. Вот его образец.

ООО «Торговая компания “Азимут”»

ПРИКАЗ № 23 об индексации заработной платы

г. Москва

23 июля 2012 г.

В целях обеспечения повышения уровня реального содержания заработной платы в соответствии со статьями 130, 134 Трудового кодекса РФ и Положением об индексации доходов сотрудников ООО «Торговая компания “Азимут”»

ПРИКАЗЫВАЮ:

1. Произвести с 1 июля 2012 г. повышение размера окладов всех работников на 1,013.

2. Старшему бухгалтеру М.И. Осечкиной начислять заработную плату с учетом индексации с 1 июля 2012 г.

Контроль за исполнением настоящего приказа возложить на главного бухгалтера Н.С. Маслова.

Генеральныйдиректор

Г.С. Носов

С приказом ознакомлен:

Главныйбухгалтер

Н.С. Маслов

23 июля 2012 г.

Индексация = повышение зарплаты?

Является ли индексация зарплаты ее повышением и изменением обязательного условия трудового договора об оплате труда (ст. 57 ТК РФ)?

В Роструде считают, что является.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Индексация заработной платы влечет за собой изменение ее размера или размера ее составляющих (оклад, надбавки, доплаты). Условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада)) работника относятся к обязательным условиям трудового договора и должны в него включаться (ст. 57 ТК РФ).

Таким образом, изменение размера заработной платы отражается в трудовых договорах с работниками (ст. 72 ТК РФ)”.

ШКЛОВЕЦ Иван Иванович Роструд

Но чтобы работодателю перед каждой индексацией не готовить огромное количество документов, можно в трудовом договоре с каждым работником прописать, что зарплата работника — это оклад с учетом индексации. А также указать, что индексация окладов проводится в соответствии с Положением об оплате труда сотрудников организации.

4.3. Работнику установлен оклад 20 000 руб., который индексируется один раз в полугодие в соответствии с Положением об оплате труда ООО «Торговая компания “Азимут”» от 01.06.2005 № 23-/06-11, с которым Работник был ознакомлен до подписания настоящего трудового договора.

Правда, есть и другая точка зрения, согласно которой индексация заработной платы в связи с инфляцией не является ее повышением, ведь реальное содержание зарплаты остается неизменным. Кроме того, обязанность работодателя индексировать зарплату работников в связи с ростом потребительских цен прямо предусмотрена в ТК РФ. Однако если согласиться с таким подходом, то индексацию зарплаты, в частности окладов, нельзя будет учитывать при исчислении среднего заработка для оплаты командировок, отпускных и т. п. (п. 16 Положения, утв. Постановлением Правительства от 24.12.2007 № 922)

***

С сожалением приходится констатировать, что в настоящее время обязанность по индексации носит декларативный характер. Однако, на наш взгляд, периодическая индексация зарплаты выгодна работодателю хотя бы тем, что она в разы повышает мотивацию и лояльность сотрудников. Ведь, индексируя зарплату, работодатель демонстрирует работникам свою заботу о них. ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Касса в обособленных подразделениях

Недавно Центробанк в ответ на запрос ФНС пояснил: своя кассовая книга должна быть у всех обособленных подразделений (ОП) без исключения (Письмо ЦБ от 04.05.2012 № 29-1-1-6/3255). Это породило у бухгалтеров новые вопросы, связанные с ведением кассовых операций в ОП.

Переделывать кассовую документацию с начала этого года не имеет смысла

Н.К. Есенина, Красноярский край

Мы с начала этого года поступали по старинке, то есть заносили операции ОП в кассовую книгу головного подразделения. Нужно ли теперь переделывать всю документацию с января и если да, то как?

: Не нужно. Достаточно завести в ОП кассовые книги с текущего момента. Ведь оштрафовать за учет операций ОП в одной общей книге организации, а не в отдельной нельзя. Под оприходованием наличных в кассу понимается внесение записей в кассовую книгу на основании всех ПКО и РКО за день (п. 6.1 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение)). И от того, что деньги учтены в основной кассовой книге организации, а не в книге ее подразделения, они неоприходованными не становятся.

Если же вы для пущей безопасности все-таки решите переделать документы, помните, что срок давности по штрафу за «кассовые» нарушения — 2 месяца с момента их совершения (ч. 1 ст. 4.5 КоАП). Так что более ранние периоды перелопачивать бессмысленно.

Есть такие ОП, в которых ведение отдельной книги нерационально

В. Фатеева, г. Ростов-на-Дону

У нашей организации 29 торговых точек, у каждой точки из кассовых операций — только прием наличных от покупателей в течение дня и сдача всей выручки вечером в кассу дирекции. Делать по каждой точке отдельную кассовую книгу — ненужная работа! Что нам грозит, если я буду по-прежнему все операции отражать в одной кассовой книге?

: Раз в ОП есть кассовые операции, там должны быть и касса, и кассир, и кассовая книга. Но это по правилам. А на деле в тех ОП, которые наличные у себя не хранят и не расходуют, вести отдельную книгу особого смысла нет. И если вы полностью отражаете выручку таких подразделений в основной кассовой книге (п. 6.1 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение)) и у вас есть документы на передачу денег из ОП в основную кассу, то штрафовать вас не за что. Обратите внимание: вместе с выручкой из ОП в основную кассу следует передавать также документы, которые являются основанием для ее оприходования. Это Z-отчеты (при продажах с применением ККТ) и копии БСО либо их отрывные части (если вместо кассовых чеков обособленное подразделение выдает БСО).

А вот при появлении в ОП расходных операций (например, возврат покупателям денег за товар не в день его покупки) мы советуем завести там отдельную кассовую книгу и назначить кассира. Ведь иначе кассиру основной кассы придется подписывать РКО и, соответственно, отвечать за выдачу денег, которая происходила без него.

Сводить книги всех подразделений в одну общую не нужно

В. Лейка, г. Тольятти

Прочитав Письмо ЦБ, заводим отдельные кассовые книги в каждом из наших ОП, не имеющих своих счетов в банке. Нужно ли будет ежедневно сводить данные всех этих книг в одну общую кассовую книгу по организации?

Листы кассовых книг ОП (вторые отрывные экземпляры листов бумажной книги либо распечатки, если книга ведется в электронном виде) нужно передавать в головное подразделение и там сшивать отдельно по каждому ОП (п. 2.5 Положения).

Нет основной кассы — нет и «главной» кассовой книги

Р. Жучинская, г. Новгород

У нас несколько ОП, которые имеют дело с наличными, а в главном офисе все операции проходят через банк, наличных нет. Но если каждое ОП будет вести свою кассовую книгу, то что же мне записывать в основную кассовую книгу организации?

: Раз в главном офисе нет кассовых операций, то у него не может быть и своей кассы, и соответствующей ей кассовой книги. То есть у вас должны храниться только сшитые листы кассовых книг ОП (пп. 1.2, 2.5 Положения).

Опоздать с передачей листов ОП можно, но осторожно

А. Русачева, Ленинградская обл.

У нас несколько небольших магазинчиков, не имеющих своего лимита остатка наличных в кассе, где кассовые книги ведут на бумаге. Передавать отрывные листы в бухгалтерию каждый день нет возможности — их сдают раз в неделю. Что нам за это будет?

: Ответственности за нарушение срока передачи листов не предусмотрено. Главное, чтобы у вас своевременно передавалась информация об остатках денег в кассах магазинов и вы не допустили превышения лимита остатка кассы. Ведь за это предусмотрен немаленький штраф: от 40 000 до 50 000 руб. — для организации и от 4000 до 5000 руб. — для директора (ч. 1 ст. 15.1 КоАП РФ).

В каждом ОП — свой кассир и свой уполномоченный подписывать ПКО и РКО

Б. Корсакова, Московская обл.

Не могу понять, кто будет подписывать РКО и ПКО по операциям ОП, если там нет бухгалтера и руководителя, имеющих право подписи финансовых документов? До сих пор у нас кассовая книга была одна на всю организацию и все кассовые ордера по операциям ОП оформляли и подписывали в центральной кассе. А теперь что, директору, главбуху и кассиру центральной кассы по всем точкам продаж каждый день ездить, чтобы поставить свои подписи?

: Разумеется, этого делать не нужно. Полномочия подписывать кассовые ордера ОП ваш директор может передать тому сотруднику ОП, который отвечает за полноту поступления наличных в кассу и принимает решения о расходовании из нее. Что до подписи бухгалтера, то она не обязательна — при отсутствии бухгалтера РКО и ПКО подписывает кассир (п. 2.1 Положения) либо руководитель. А последний, как мы уже сказали, вправе свои полномочия передать (пп. 1.2, 2.2 Положения). Причем нет никаких ограничений, кому именно из работников их передавать. То есть это может быть все тот же сотрудник, выполняющий обязанности кассира в ОП. Он один будет оформлять и подписывать кассовые документы и кассовую книгу.

У каждого ОП — своя нумерация кассовых ордеров

В. Залесская, г. Новосибирск

Если каждое ОП ведет свою кассовую книгу и само оформляет ПКО и РКО, то как соблюдать хронологический порядок нумерации кассовых документов в целом по организации?

: Сейчас требования соблюдать такой порядок нет. Достаточно вести сквозную нумерацию внутри каждого подразделения. Можно добавлять к порядковым номерам кассовых документов каждого ОП его собственный буквенный или цифровой индекс.

ОП может сдавать выручку и в кассу другого ОП

Н. Ермошина, г. Нижний Новгород

У нас есть несколько ОП в другом городе. Нам удобнее централизованно сдавать деньги в банк через одно из них, а также при необходимости пополнять кассу одного ОП из выручки другого. В Положении написано, что подразделения сдают наличные только в банк и в свою организацию (п. 1.5 Положения). Так что же, ОП не могут передавать деньги друг другу?

: Могут. Ведь ОП не являются отдельными юридическими лицами (ст. 55 ГК РФ). Они — часть организации. Так что передача наличных из одного ОП в другое — это и есть сдача денег в свою организацию.

Как не допустить превышения лимита при наличии ОП, не имеющих своего счета в банке

Н. Семиухова, г. Орел

У нас несколько ОП без расчетного счета. Хотим установить свой лимит остатка наличных в кассе для каждого из них. Ведь каждый должен знать, сколько денег он может оставить в своей кассе в конце дня. Как установить лимиты?

: Вы можете:

<или>внутренним приказом закрепить за каждым из ОП свой лимит как «кусочек» лимита организации. При его расчете вовсе не обязательно пользоваться предложенной ЦБ методикой — исходите из потребностей каждого ОП в наличных и наличия у него возможности оперативно сдавать деньги в банк, в кассу другого ОП либо в основную. Минус такого варианта — может получаться так, что зарезервированный за каким-то из ОП лимит оказался им не востребованным, а другому подразделению своего лимита, наоборот, не хватило;

<или>выяснять остатки в конце рабочего дня (до выведения остатков в кассовых книгах) по телефону либо вести электронный обмен данными и затем оперативно решать, кому и сколько оставить в кассе.

Сдача выручки ОП на «транзитные» счета не приводит к отдельному лимиту

С. Коробейщикова, г. Москва

У нас несколько ОП в разных городах. Там мы открыли в банках специальные счета, на которые ОП сдают свою выручку, а оттуда она раз в трое суток автоматически списывается на расчетный счет организации. Ни снять деньги с такого счета, ни перечислить их оттуда ОП не может. То есть распоряжаться средствами на этих счетах может только генеральный директор. Считаются ли наши ОП имеющими свой счет, то есть обязаны ли мы каждому установить отдельный лимит?

В вашем же случае такого нет — распоряжаться так называемыми транзитными счетами работники ваших подразделений не могут.

Сколько кассовых книг положено ИП

О. Немченко, г. Брянск

Я работаю бухгалтером у предпринимателя. У него есть точки продаж в нескольких населенных пунктах, свою выручку кассиры этих магазинчиков сами сдают в банк на счета ИП или частично расходуют. Как нам вести кассовые книги? Так же как обособленным подразделениям организации?

: Для вашего случая правил в Положении нет. Давайте исходить из главной цели — вовремя отражать все наличные в кассовых документах. Тогда оштрафовать ИП за неоприходование выручки будет нельзя. Так что у вас есть варианты.

ВАРИАНТ 1. В каждой точке, где есть операции с наличными, вести свою кассовую книгу.

ВАРИАНТ 2. Сделать единую книгу, при этом в удаленных точках вести ее разделы. То есть поступать так же, как раньше поступали организации с ОП (подробно об этом мы рассказывали в ,2011, № 17, с. 78, и , 2009, № 6, с. 60).

ВАРИАНТ 3. Вести одну-единственную кассовую книгу, передавая все кассовые документы из магазинов самому ИП. ■

В.А. Полянская, экономист

Импорт товаров: считаем НДС, подлежащий уплате на таможне

Уплачивается налог на счет Федерального казначейства. При этом если товары ввозятся из стран Таможенного союза (Беларуси и Казахстана), то получателем НДС является налоговая инспекция. Если из других стран, то таможня (п. 1 ст. 174 НК РФ; ч. 7 ст. 116 Закона от 27.11.2010 № 311-ФЗ). Процедура уплаты НДС при импорте товаров из Беларуси и Казахстана имеет свои отличия, и мы об этом писали. В данной статье речь пойдет о расчете и уплате НДС при импорте из стран, не входящих в Таможенный союз.

Когда придется платить НДС

Есть ряд случаев, когда товары не облагаются НДС. Они перечислены в п. 3 ст. 80 Таможенного кодекса Таможенного союза (далее — ТК ТС) и ст. 150 НК РФ. Если же это не ваш случай, то смотрите, для чего ввозится товар.

НДС не уплачивается или уплачивается только его часть (3% суммы ввозных таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были помещены под таможенную процедуру выпуска для внутреннего потребления за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Таможенного союза) (подп. 5, 6 п. 1 ст. 151 НК РФ; ст. 282 ТК ТС)

Уплачивается НДС, от уплаты которого экспортер был освобожден при вывозе товаров (ставка НДС 0%) либо который был возвращен ему бюджетом при экспортной реализации (возмещение вычетов НДС, связанных с экспортом) (подп. 2 п. 1 ст. 151 НК РФ)

Выясняем ставку НДС

Товары, ввозимые на территорию РФ, облагаются по ставке 10 или 18%. Определяется она так.

ШАГ 2. Ищем код в перечне товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза, облагаемых при ввозе по ставке НДС 10%:

<если>код ввозимого товара присутствует в указанных перечнях, то применяем ставку 10%;

<если>кода в перечнях нет, то облагаем товары по ставке 18%.

Определяем налоговую базу и исчисляем НДС

Общая сумма налога исчисляется как сумма, полученная в результате сложения сумм НДС, исчисленных отдельно по каждой из групп товаров (п. 3 ст. 160 НК РФ).

Ставки таможенной пошлины находим там же, где и коды товаров, — в ЕТТ ТС. Ставки акцизов вы можете найти в ст. 193 НК РФ или в приложении к Приказу ФТС России от 30.12.2010 № 2750 «О взимании акцизов».

Таможенная стоимость, вне зависимости от того, из какой страны импортируется товар, определяется в соответствии с Соглашением Правительства Республики Беларусь, Правительства Республики Казахстан и Правительства РФ от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза» (далее — Соглашение) (п. 1 ст. 64 ТК ТС).

Основной метод определения таможенной стоимости — это метод по стоимости сделки. То есть таможенная стоимость определяется как цена, фактически уплаченная или подлежащая уплате за товары. При этом платежи могут быть произведены прямо или косвенно в любой форме (пп. 1, 2 ст. 4 Соглашения).

При определении таможенной стоимости к цене товара необходимо также прибавить все сопутствующие расходы, в частности расходы (п. 1 ст. 5 Соглашения):

на вознаграждение посредникам (агентам) и брокерам;

транспортировку;

товары и услуги, прямо или косвенно предоставляемые продавцом бесплатно или по сниженной цене для использования в производстве или при продаже ввозимого товара (с более подробным списком расходов можно ознакомиться в Соглашении).

<или>метод по стоимости сделки с идентичными или с однородными товарами (статьи 6, 7 Соглашения);

<или>метод вычитания (используется цена единицы товара, по которой продается наибольшее совокупное количество оцениваемых (ввозимых) либо идентичных или однородных товаров за вычетом различных расходов) (ст. 8 Соглашения);

<или>метод сложения (в качестве основы принимается расчетная стоимость товаров, определяемая путем сложения различных показателей) (ст. 9 Соглашения);

<или>резервный метод на основе метода по стоимости сделки с идентичными или с однородными товарами (ст. 10 Соглашения).

Если вы затрудняетесь с выбором метода, то можно обратиться за консультацией в таможенный орган (п. 1 ст. 2 Соглашения).

Для целей налогообложения таможенная стоимость товара, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату регистрации таможенной декларации (п. 3 ст. 76 ТК ТС; ст. 118 Закона от 27.11.2010 № 311-ФЗ).

Пример. Расчет НДС при ввозе подакцизного товара

/ условие / Организация заключила контракт на покупку моторного масла для дизельных двигателей в количестве 2 т. Товар ввезен в РФ, дата подачи и принятия таможенной декларации — 15.05.2012. Таможенная стоимость ввезенного моторного масла определена как 54 000 евро. Курс ЦБ РФ на 15.05.2012 составил 39,0088 руб. за евро.

/ решение / Действовать нужно в следующем порядке.

ШАГ 1. Пересчитываем таможенную стоимость в рубли:

54 000 евро х 39,0088 руб/евро = 2 106 475,20 руб.

ШАГ 2. Считаем таможенные пошлины.

В соответствии с ЕТТ ТС моторное масло имеет код ТН ВЭД ТС — 2710 19 820 0. Ставка таможенной пошлины — 5% от таможенной стоимости в евро.

Значит, величина таможенной пошлины составляет:

2 106 475,20 руб. х 5% = 105 323,76 руб.

ШАГ 3. Считаем сумму акциза.

Ставка акциза для моторного масла составляет 6072 руб. за тонну.

Сумма акциза составляет:

2 т х 6072 руб. = 12 144 руб.

ШАГ 4. Считаем налоговую базу для НДС:

2 106 472, 20 руб. + 105 323,76 руб. + 12 144 руб. = 2 223 939,96 руб.

ШАГ 5. Считаем НДС.

Моторное масло не входит в перечень товаров, облагаемых по ставке 10%. Значит, применяем ставку 18%:

2 223 939,96 руб. х 18% = 400 309,19 руб.

При ввозе моторного масла на территорию РФ организация должна будет уплатить НДС в сумме 400 309,19 руб.

Сведения о таможенной стоимости товаров вы можете найти в декларации на товары и декларации таможенной стоимости (п. 2 Порядка декларирования). Суммы таможенных платежей, акцизов и налогов отражаются в таможенной декларации в графе 47 «Исчисление платежей».

***

Порядок расчета НДС при ввозе импортного товара достаточно тщательно контролируется таможенными органами. Если таможенники не согласны с вашими расчетами, они вас об этом уведомят, будут произведены соответствующие корректировки и вы доплатите необходимые суммы (ст. 67 ТК ТС). Гораздо больший интерес вызывает дальнейшая судьба уплаченного НДС. Об этом — в следующем номере. ■

Е.Г. Батанов, партнер фирмы «Некторов, Савельев и Партнеры»

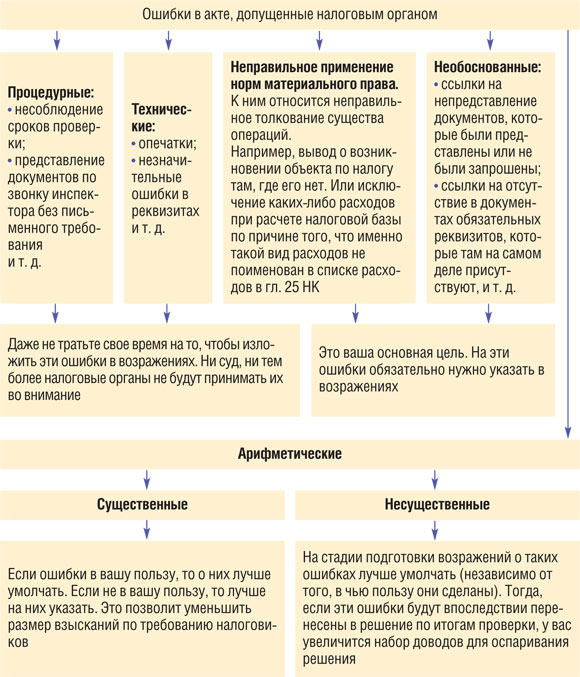

Досудебное урегулирование налогового спора: инструкция по применению

В большинстве случаев снять хотя бы часть претензий налоговиков, возникших после налоговой проверки, удается даже без обращения в суд — на стадии досудебного обжалования. Но немногие бухгалтеры находят в себе силы пройти этот путь самостоятельно — не хватает юридических знаний, уверенности в том, что можно справиться с таким механизмом, как налоговая служба, собственными силами. А позволить себе налоговых консультантов может далеко не каждая организация.

Между тем выиграть среднестатистический налоговый спор не так уж и сложно. Это подтверждается общей статистикой досудебного и судебного разрешения дел. Ведь налоговые инспекции почти всегда допускают ошибки, и иногда эти ошибки существенны.

Мы подготовили для вас пошаговую инструкцию для правильной подготовки процессуальных документов и изложения своей позиции. Следуя нашим советам, вы сможете самостоятельно отстоять свои интересы в налоговом органе без затрат на консультантов.

Получение акта проверки и его изучение

ШАГ 1. Получая акт проверки на руки, уполномоченный сотрудник компании расписывается на его последней странице и указывает дату. С этой даты отсчитываются 15 рабочих дней на подготовку и представление возражений в налоговый орган.

Экземпляр акта с 5(количество приложений) приложениями на 20 листах

получил:

генеральный директор Бодряков Федор Иванович

(должность, ф. и. о. руководителя организации или ф. и. о. физического лица (ф. и. о. их представителя))

06.06.2012

(дата)

(подпись)

Даже если 15 рабочих дней истекли, вы все равно можете представлять дополнительные возражения и доказательства. Или взять такие документы с собой на рассмотрение материалов проверки. Налоговый орган обязан их принять.

К акту проверки должны быть приложены материалы проверки (выписки из протоколов допросов, протоколов осмотров помещений и т. п.).

Послать акт проверки по почте инспекция может, только если налогоплательщик уклоняется от его получения на руки (не явился за актом по извещению налогового органа). Однако на практике иногда акт отсылают именно по почте. В этом случае он считается полученным на 6-й день с момента отправки.

ШАГ 2. Нужно внимательно прочитать акт и попытаться найти ошибки налогового органа.

Подготовка возражений

Структура возражений может быть следующей.

Вводная часть. Описываете, в связи с чем вы представляете возражения.

Начальнику Инспекции ФНС России № 17 по г. Москве от ООО «Несогласие» ИНН 7717742753, КПП 771701001 юридический адрес: 127474, г. Москва, Бескудниковский пер., д. 5 телефон: (495) 223-45-46

ВОЗРАЖЕНИЯ на акт камеральной проверки № 15-4/18 от 05.05.2012

С 20.01.2012 по 20.04.2012 старшим государственным налоговым инспектором отдела камеральных проверок Инспекции ФНС России № 17 по г. Москве Старовойтовой А.М. была проведена камеральная налоговая проверка декларации по НДС за IV квартал 2011 г., представленной ООО «Несогласие» 20.01.2012. По результатам данной проверки 05.05.2012 составлен акт № 15-4/18.

Часть 1. Указываете налоги, по которым имеются претензии, суммы доначислений и доводы, которые используют проверяющие.

Согласно акту в ходе проверки правильности исчисления и своевременности уплаты НДС за IV квартал 2011 г. Инспекция сочла применение налоговых вычетов в сумме 516 243 руб. необоснованным в связи с несоблюдением требований п. 5 ст. 169 НК РФ и отказала в возмещении НДС на общую сумму 118 346 руб. В результате перерасчета налоговых обязательств компании перед бюджетом по НДС предложено доплатить в бюджет сумму НДС в размере 212 879 руб. А также пени за несвоевременную уплату налогов в соответствии со ст. 75 НК РФ.

С выводами проверяющего, указанными в акте, ООО «Несогласие» не согласно по следующим основаниям:

Часть 2. Приводите свои контрдоводы. Лучше при этом разбить их по отдельным подпунктам акта с соответствующими подзаголовками. В каждом таком эпизоде в двух словах изложите позицию проверяющих. Далее укажите:

в каких случаях инспекция неправильно применила нормы материального права;

какие арифметические ошибки были допущены;

возникает ли переплата по другим налогам, если принять позицию проверяющих (например, нарушение в учете основных средств приводит к разным результатам по налогу на прибыль и налогу на имущество).

Излагая свою позицию, обратите внимание на следующие моменты:

каждый свой довод нужно подкрепить ссылкой, соблюдая при этом следующую последовательность:

1) нормы законодательства (НК РФ и другие законы) и подзаконных актов;

2) письма Минфина, ФНС и УФНС, подтверждающие правомерность такого подхода;

3) судебная практика;

ссылаясь на судебную практику (желательно подбирать более свежие решения судов), придерживайтесь следующей очередности:

1) акты ВАС РФ (постановления Пленума, Президиума, информационные письма, определения);

2) постановления ФАС вашего округа;

3) акты нижестоящих судов вашего региона;

4) акты судов других регионов;

если налоговики в акте ссылаются на судебную практику, то нужно попытаться опровергнуть каждую такую ссылку, например указав следующие доводы:

— не относится к предмету спора;

— не те фактические обстоятельства;

— в более поздних судебных решениях изложена другая позиция;

— законодательство изменилось и т. д.;

если вы действительно допустили ошибку в учете, то нужно постараться ее оправдать. Например:

— если ошибка заключается в неправильном оформлении каких-то документов, то можно сослаться на несущественность ошибки;

— в ряде случаев неправильный учет не влечет задолженности перед бюджетом;

— недоимка по одному налогу иногда приводит к переплате по другому.

Кроме того, если в вашем случае есть смягчающие ответственность обстоятельства, обязательно заявите о них.

Часть 3. Указываете сведения о существенных процессуальных нарушениях, которые могут повлиять на оценку акта проверки. Например, доначислены налоги за период, не указанный в решении о проведении проверки, или вам не был передан акт проверки.

Эти моменты обязательно должны быть проанализированы и учтены при подготовке возражений.

Заключение. После всех доводов необходимо изложить просительную часть.

На основании вышеизложенного, в соответствии со статьями 100 и 101 НК РФ,

ПРОШУ:

Вынести решение об отказе в привлечении к ответственности в связи с отсутствием оснований и решение о возмещении НДС полностью.

В конце возражений указываете список приложений. Возражения должны быть подписаны руководителем или доверенным лицом. Не забудьте поставить печать организации.

Направить возражения вы можете по почте, но лучше принести два экземпляра текста в канцелярию инспекции. Там примут один экземпляр с приложениями, а на втором поставят соответствующую отметку.

Далее готовьтесь к рассмотрению материалов налоговой проверки.

Участие в заседании комиссии по рассмотрению материалов проверки

На рассмотрение материалов проверки налоговый орган обязан вас вызвать, вручив вам соответствующее уведомление или отправив его по почте (или другим способом, например факсом).

Для участия в заседании комиссии необходимо оформить доверенность на всех представителей компании, кроме генерального директора. Главному бухгалтеру (даже если его в инспекции все знают в лицо) тоже нужна доверенность. И конечно, не забудьте взять на заседание экземпляр своих письменных возражений, Налоговый кодекс, к нормам которого вы сможете обращаться при необходимости, копию акта проверки, отдельные первичные документы, на которые вы собираетесь ссылаться как на доказательства.

Чаще всего дата рассмотрения — это последний день для представления возражений + 1 рабочий день. Например, если вы получили акт 15.05.2012, то рассмотрение возражений, скорее всего, будет назначено на 06.06.2012.

СОВЕТ

Если вас не вызвали на рассмотрение и при этом вы уверены, что никто из ваших сотрудников не получал уведомление, решение по итогам проверки можно будет отменить только на том основании, что вам не обеспечили возможность участвовать в процессе рассмотрения материалов проверки. Ведь это является одним из существенных нарушений в соответствии с п. 14 ст. 101 НК РФ.

При рассмотрении материалов проверки ваш собеседник — это начальник инспекции или его заместитель. Все остальные налоговики также убеждают его в своей правоте. Все действие является некоторой пародией на судебное заседание, по итогам которого начальник выносит «объективное решение». Ваша задача состоит в том, чтобы он по итогам рассмотрения каждого эпизода знал: вы в себе уверены, вы пойдете дальше по инстанциям, у вас есть все шансы на успех. Рекомендуем при этом действовать следующим образом.

СОВЕТ 1. Излагайте свои доводы по порядку — по эпизодам возражений.

СОВЕТ 2. Начиная изложение доводов по очередному эпизоду, обратите внимание на самые существенные моменты: этот вопрос давно разрешен в судебной практике, проверяющие искажают данные налогового учета и т. д. Тем самым вы зададите настроение.

СОВЕТ 3. Излагайте свою позицию, не перечитывая текст возражений, но достаточно полно и логично. К такому изложению надо подготовиться заранее. Если проверяющие начнут спорить с вами в деталях, тогда спокойно можно обращаться к конкретным местам в возражениях или документах.

СОВЕТ 4. Если проверяющие начнут утверждать, что они в суде отстоят свою позицию (а такое часто бывает), вы можете сказать, что вчера посмотрели их дела (по открытой базе ВАС РФ в Интернете) и отметили, что большинство споров по аналогичным вопросам было разрешено не в их пользу. Этот прием действует хорошо, так как любая инспекция проигрывает до 80% своих дел.

СОВЕТ 5. Вполне вероятно, что с вами начнут торговаться. Предложат снять бо´льшую часть претензий в обмен на то, что остальное обжаловаться не будет. Тут надо объективно взвесить все «за» и «против», так как, с одной стороны, налоговики демонстрируют свою слабость и неуверенность. С другой стороны, вы можете за счет малых доначислений обеспечить себе уже сейчас прогнозируемый результат.

В конце заседания комиссии уточните, когда вам следует ожидать вынесения решения. Иногда налоговики сообщают примерное время (на этой неделе, дней через десять и т. п.).

Напомним, что в соответствии с НК РФ налоговики должны вынести решение в течение 10 рабочих дней с момента окончания срока рассмотрения возражений. Крайнюю дату вы можете посчитать по следующей формуле:

Назначение дополнительных мероприятий налогового контроля

Иногда по итогам заседания комиссии инспекция принимает решение о проведении дополнительных мероприятий налогового контроля. Тогда обратите внимание на следующие моменты:

у налоговиков очень ограниченные полномочия. Обычно они только истребуют новые документы у вас или дожидаются результатов встречных проверок;

налоговый орган может запрашивать документы и сведения только в отношении тех эпизодов, которые были изложены в акте проверки. Выходить за рамки уже найденных нарушений проверяющим нельзя;

если у вас попросили документы, не относящиеся к претензиям, изложенным в акте проверки, вы можете написать обоснованный отказ;

по итогам дополнительных мероприятий налоговики обязаны ознакомить вас с их результатами, предоставить вам время на подготовку новых возражений и вызвать на рассмотрение материалов. Если этого сделано не будет, решение по итогам проверки можно отменять только по этому основанию. При этом имейте в виду, НК РФ не предусмотрено оформление справок или акта после окончания дополнительных мероприятий налогового контроля;

после проведения дополнительных мероприятий и рассмотрения их результатов налоговый орган обязан вынести решение по проверке.

Подготовка и направление жалобы в вышестоящий налоговый орган

Обжалование решения в вышестоящий налоговый орган не всегда является лишь формальностью. Тут тоже можно добиться результата.

ШАГ 1. Апелляционную жалобу нужно подать в течение 10 рабочих дней с момента получения решения по проверке. Тогда решение по проверке не успеет вступить в силу.

Вводная часть жалобы будет выглядеть следующим образом.

Руководителю Управления ФНС России по г. Москве от ООО «Несогласие» ИНН 7717742753, КПП 771701001 адрес: 127474, г. Москва, Бескудниковский пер., д. 5 телефон: (495) 223-45-46

АПЕЛЛЯЦИОННАЯ ЖАЛОБА на решение о привлечении к ответственности за совершение налогового правонарушения

20.06.2012 начальником инспекции ФНС России № 13 по г. Москве по результатам рассмотрения материалов камеральной налоговой проверки декларации по НДС за IV квартал 2011 г., представленной ООО «Несогласие» (далее — Общество) 20.01.2012, а также возражений, представленных Обществом, было вынесено решение о привлечении к ответственности за совершение налогового правонарушения № 15-127/122.

Согласно полученному решению Обществу был доначислен НДС в сумме 212 879 руб., а также начислены пени за несвоевременную уплату налогов и предложено привлечь Общество к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ.

Основанием для доначисления сумм НДС, начисления соответствующих сумм пеней и привлечения Общества к налоговой ответственности послужили выводы о необоснованном применении налоговых вычетов в сумме 516 243 руб. в связи с несоблюдением требований п. 5 ст. 169 НК РФ.

Общество не согласно с доводами инспекции ФНС России № 17 по г. Москве и считает, что указанное решение налогового органа не соответствует нормам НК РФ, противоречит фактическим обстоятельствам дела, а также нарушает права и законные интересы налогоплательщика по следующим основаниям:

ШАГ 2. Берете за основу для жалобы возражения, которые уже написаны, и исключаете те пункты, по которым ваши доводы были приняты.

ШАГ 3. Добавляете в текст ссылки на следующие возможные нарушения:

вас не вызвали на заседание комиссии;

вас не ознакомили со всеми материалами проверки (не приложили к акту);

в решении появились новые претензии и доначисления, которых не было в акте проверки.

ШАГ 4. Пишете в жалобе обо всех арифметических ошибках, о которых вы не написали в возражениях.

ШАГ 5. Добавляете контрдоводы, если налоговики попытались усилить свою позицию в решении по итогам рассмотрения ваших возражений. Например, в решении они учли ваше замечание об устаревшей судебной практике и обновили доказательную базу.

ШАГ 6. Проверяете, не появилась ли новая правоприменительная практика по вашему вопросу. Если да, также добавляете ссылки.

ШАГ 7. Прикладываете к жалобе все возможные дополнительные доказательства, которые еще не были представлены инспекции.

ШАГ 8. Подписываете апелляционную жалобу и подаете ее в налоговую инспекцию по месту учета (не в вышестоящую инстанцию!). Эта инспекция сама перенаправляет жалобу с материалами проверки в вышестоящий орган.

Как и возражения, апелляционную жалобу лучше подавать через канцелярию инспекции, чтобы иметь на руках документ с отметкой.

Решение по жалобе должно быть принято в течение 1 месяца со дня ее получения. О принятом решении вам должны сообщить. Как правило, направляется копия решения.

***

Если вышестоящий налоговый орган оставил в силе какие-то претензии, налогоплательщику остается защищать свои интересы в арбитражном суде. Инструкцию о том, как это нужно делать, ищите в наших следующих номерах. ■

М.Г. Суховская, юрист

Исключение участника из ООО: рецепты от ВАС РФ

Комментарий к Информационному письму Президиума ВАС РФ от 24.05.2012 № 151

По Закону об ООО участник Общества в судебном порядке может быть исключен из состава участников, если он (ст. 10 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ)):

<или>грубо нарушает свои обязанности;

<или>своими действиями (бездействием) делает невозможной деятельность Общества либо существенно ее затрудняет.

Но вот незадача — Закон не уточняет, в чем именно это выражается. До последнего времени суды оценивали эти критерии по своему усмотрению. Причем нередко случалось так, что при схожих обстоятельствах суды принимали абсолютно разные решения.

Инициировать исключение участника, то есть обратиться с таким требованием в суд, вправе только остальные участники (один или несколько) при условии, что их совокупная доля в уставном капитале ООО составляет 10% и более. Само Общество не может подать иск об исключении участника.

И вот недавно ВАС РФ обнародовал Обзор судебной практики, где привел примеры конкретных ситуаций, которые могут явиться поводом для исключения участника из ООО.

Основания для исключения

ОСНОВАНИЕ 1.Участник своими действиями намеренно причинил Обществу значительный вред, создав существенные помехи его деятельности, например:

подделал протокол общего собрания участников ООО таким образом, что полномочия руководителя оказались возложены на стороннего человека (назовем его N). На основании этого протокола были изменены сведения в ЕГРЮЛ о лице, имеющем право действовать от имени Общества без доверенности. Затем N продал принадлежавшую ООО дорогостоящую недвижимость третьему лицу (п. 1 Обзора);

сообщил контрагентам о том, что ООО якобы ликвидировано, и предложил им перезаключить договоры с конкурирующей фирмой, что некоторые и сделали (п. 1 Обзора);

когда Общество разместило в газете объявление об утере своей печати, участник выпустил ответную публикацию о недостоверности этой информации (п. 1 Обзора);

выполняя функции руководителя, участник продал по заниженной цене производственные корпуса, в результате чего основная деятельность Общества фактически встала (п. 2 Обзора);

действуя по доверенности от имени Общества, участник заключил ряд заведомо невыгодных сделок, которые сильно ухудшили финансовое положение ООО (п. 3 Обзора).

ОСНОВАНИЕ 2.Голосуя определенным образом на общем собрании либо систематически уклоняясь без уважительных причин от участия в собраниях, участник сильно затрудняет работу Общества. Вот примеры таких ситуаций:

два участника, проголосовав за отчуждение производственных корпусов Общества, тем самым одобрили сделку по их продаже, заведомо зная об ее убыточности. В результате ООО лишилось возможности продолжать свою основную деятельность (п. 4 Обзора);

из-за того, что участник регулярно не приходил на общие собрания, Общество не могло утвердить новую редакцию своего устава. В свою очередь, из-за того, что устав Общества не был приведен в соответствие с требованиями законодательства, надзорный орган привлек Общество к ответственности (п. 4 Обзора).

Но в то же время такая мера, как исключение участника, не должна использоваться для разрешения конфликтов между участниками Общества (п. 5 Обзора). Поясним это на примере.

Два участника в течение года на всех общих собраниях голосовали против избрания друг друга в качестве руководителя Общества. Учитывая, что согласно уставу решение об избрании единоличного исполнительного органа ООО должно быть принято единогласно, Общество все это время оставалось без руководителя. В итоге один участник подал иск об исключении другого из ООО.

Однако суд указал: в данном случае причиной затруднений в деятельности Общества стали разногласия обоих участников по вопросам управления компанией, а не только действия одного участника. Поэтому исключение в этой ситуации неприменимо.

ОСНОВАНИЕ 3.Участник своими обращениями в различные надзорные госорганы (ИФНС, пожарная инспекция, полиция) инициирует соответствующие проверки Общества, чем сильно затрудняет его работу.

Однако тут непременно должно соблюдаться одно условие: участник знал или должен был знать, что, обращаясь в госорганы с требованиями и жалобами, он сообщает недостоверную информацию (п. 9 Обзора). В противном случае, даже если все проверки ООО прошли безрезультатно, не выявили никаких нарушений, суд откажет в исключении из Общества участника-жалобщика. При этом аргумент суда будет такой: обращения участника в госорганы в связи с деятельностью Общества не что иное, как реализация его права на защиту имущественных интересов.

Когда не получится исключить участника из ООО

В своем Обзоре ВАС РФ также обозначил ситуации, когда суды не должны удовлетворять требования об исключении участника из Общества.

СИТУАЦИЯ 1.Отсутствует причинно-следственная связь между уклонением участника от участия в общих собраниях и наступившими неблагоприятными для ООО последствиями (как то: невозможность принять решение, имеющее важное хозяйственное значение) (п. 7 Обзора).

Например, помимо участника, которого хотели исключить за неучастие в собраниях, на них не было также другого участника, без которого общее собрание тоже не смогло бы принять решение. Даже если бы исключаемый участник присутствовал на собраниях.

Или размер доли участника в уставном капитале ООО составляет всего 10%, поэтому его систематическая неявка на общие собрания не препятствовала принятию решений по вопросам повестки дня большинством (не менее 2/3) голосов, как предусмотрено уставом.

СИТУАЦИЯ 2.Участник не являлся на общие собрания из-за того, что его не извещали о дате, времени и месте их проведения (п. 8 Обзора).

Систематическая неявка участника на собрания может быть признана уклонением от участия в них, только если он надлежащим образом извещался.

СИТУАЦИЯ 3.Участник не полностью оплатил свою долю в уставном капитале Общества (п. 10 Обзора). Как указал ВАС, в этом случае Законом уже предусмотрено негативное последствие для участника — переход к Обществу части доли, которую он не оплатил (п. 3 ст. 16 Закона № 14-ФЗ).

Кроме того, в Обзоре дан ответ на вопрос, можно ли исключить из ООО участника, обладающего долей более 50% уставного капитала. По мнению ВАС, это возможно, только если по уставу участник Общества не имеет права свободного выхода из него (п. 11 Обзора; ст. 26 Закона № 14-ФЗ). Иными словами, если в уставе закреплено такое право, участника с долей 50% исключить из ООО нельзя в принципе.

***

В заключение напомним, что доля участника, исключенного из ООО, переходит к Обществу с даты вступления в законную силу соответствующего решения суда. При этом Общество обязано выплатить исключенному участнику действительную стоимость его доли (подп. 4 п. 7, п. 4 ст. 23 Закона № 14-ФЗ).

Все работники имеют право на ежегодный отпуск продолжительностью не менее 28 календарных дней (ст. 115 ТК РФ). Но отпуск нужно заработать, то есть проработать в организации определенное время. Периоды, засчитываемые в отпускной стаж, установлены ТК. Но в коллективном договоре, трудовом договоре или локальном нормативном акте вашей организации могут быть предусмотрены и другие периоды времени, когда за работником сохраняется рабочее место. Тогда такие периоды тоже нужно включать в отпускной стаж.

Поскольку некоторые бухгалтерские программы отпускной стаж автоматически не считают, мы приведем полную раскладку включаемых и не включаемых в него периодов, которая позволит вам при необходимости производить расчет отпускного стажа автоматизированно, к примеру с помощью программы Excel.

Периоды, которые не засчитываются в отпускной стаж

Что касается времени отсутствия на работе в течение полного рабочего дня по уважительной причине (а это оценивает сам работодатель), то такой период можно включить в стаж для отпуска. К примеру, если работник не вышел на работу из-за того, что по дороге на работу попал в аварию. Как уважительную причину можно расценивать и отсутствие работника на работе в связи с приостановкой работы из-за задержки выплаты зарплаты более чем на 15 дней (ст. 142 ТК РФ).

Как правильно отразить в табеле день невыхода на работу по уважительной причине, нам разъяснили в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Невыход работника на работу по уважительной причине, не связанной с временной нетрудоспособностью, вовсе не означает, что на эти дни следует оформлять ему отпуск без сохранения заработной платы. В табеле после выяснения причины невыхода на работу так и остается буквенный код «НН» либо цифровой «30»”.

2. Время отпусков по уходу за ребенком до достижения им возраста 3 лет. В стандартной ситуации, когда работник использует этот отпуск полностью, это время со дня, следующего за последним днем отпуска по беременности и родам матери, и по день, когда ребенку исполняется 3 года (ст. 256 ТК РФ). В табеле этот отпуск обозначен буквенным кодом «ОЖ» или цифровым «15».

3. Время отпуска за свой счет сверх 14 календарных дней за рабочий год, обозначенное буквенными кодами «ДО» либо «ОЗ» или цифровыми «16» либо «17».

Отработанные периоды, которые засчитываются в отпускной стаж

Это все дни, когда работник выполнял свои обязанности по трудовому договору, в том числе в командировке.

Что касается работников-совместителей и работников с неполным рабочим временем, то, несмотря на то что продолжительность рабочего времени у них меньше, стаж для отпуска у них не уменьшается, то есть считается точно так же, как и для всех остальных работников (ст. 93 ТК РФ).

На основании табеля в отпускной стаж как отработанное время нужно засчитывать дни, обозначенные следующими кодами.

Код

Периоды работы

Я (01)

Работа в дневное время

Н (02)

Работа в ночное время

РВ (03)

Работа в выходные и праздники

С (04)

Сверхурочная работа

ВМ (05)

Работа вахтовым методом

К (06)

Служебная командировка

УВ (12)

Работа на условиях сокращенного рабочего времени лиц, совмещающих работу с обучением без отрыва от работы

ЛЧ (21)