Отчетность с убытком: надо ли что-то с этим делать и как

Способы скрыть убыток фирмы от посторонних глаз

Ни одна компания не застрахована от убытков. А отрицательные результаты могут многих заинтересовать: руководство, учредителей, инвесторов, кредиторов и, конечно, налоговиков. Организациям, убыточным 2 года и более, впору готовиться к убыточной комиссии, а потом и к выездной проверке (приложение № 1 к Приказу ФНС от 31.05.2007 № ММ-3-06/338@; п. 2 разд. 4 приложения № 1 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@). Тем же, кто впервые показывает убыток, грозит только повышенное внимание контролеров. Но даже этого не хочется. Так можно ли убрать убыток или по крайней мере уменьшить его?

Уменьшаем убыток в «прибыльной» декларации за 2012 г.

Можно либо подождать с учетом некоторых «прибыльных» расходов, либо найти какие-то резервные доходы. Конечно, лучше было бы заниматься этим еще до наступления 2013 г. Но и сейчас вы можете:

1) не создавать на 2013 г. резервы на оплату отпусков, на выплату вознаграждения за выслугу лет, на ремонт ОС, на гарантийный ремонт, по сомнительным долгам. Поскольку их отражение в налоговом учете — право организации, а не обязанность (пп. 1, 6 ст. 324.1, п. 3 ст. 260, п. 1 ст. 267, п. 3 ст. 266 НК РФ). Неиспользованные по состоянию на 31.12.2012 остатки резервов нужно будет учесть во внереализационных доходах (п. 7 ст. 250 НК РФ). Так можно поступить, если вы не упоминали о создании этих резервов в своей учетной политике на 2013 г. или упоминали, но по каким-то причинам не сдавали ее в ИФНС и теперь готовы ее «подкорректировать». Ведь контролеры выступают против внесения таких изменений в налоговую политику в течение года (Письма Минфина от 21.10.2008 № 03-03-06/1/594, УФНС по г. Москве от 20.06.2011 № 16-15/059211@.2);

2) отказаться от применения амортизационной премии (п. 9 ст. 258 НК РФ). Здесь тоже не обойдется без исправлений в учетной политике;

3) при наличии убытков прошлых лет не учитывать их в расходах или учесть малую их часть. Но срок переноса убытков ограничен 10 годами (пп. 1, 2 ст. 283 НК РФ);

4) не учитывать некоторые расходы для целей налогообложения прибыли вовсе или попытаться перенести их на будущее.

Первые три метода — это внутренняя кухня вашей компании, поэтому они относительно безопасны. А последний метод, хотя и доступен каждому, самый рискованный, если речь идет о переносе расходов.

Обычно перенести расходы на будущее пытаются, «создав» искусственные ошибки. Вроде как тогда расходы не заметили, а в следующем году, когда появились доходы, увидели и расходы. Но, по мнению ФНС, отражение таких всплывших расходов текущим периодом допустимо, только если невозможно определить период совершения ошибки (п. 1 ст. 54 НК РФ; Письмо ФНС от 17.08.2011 № АС-4-3/13421). А вот Минфин настроен более лояльно и считает, что так можно сделать и в случае, когда период совершения ошибки установлен, но из-за ошибки был уплачен излишний налог (Письма Минфина от 23.01.2012 № 03-03-06/1/24, от 25.08.2011 № 03-03-10/82). То есть необходимо добиваться того, чтобы тот период, с которого переносится расход, стал даже не «нулевым», а прибыльным. Только тогда можно будет воспользоваться данной нормой (Письмо Минфина от 11.08.2011 № 03-03-06/1/476).

На практике успешно учитывать расходы в более поздних периодах организациям уже удавалось. Так, компания смогла доказать, что обнаружила расход 4-летней давности в текущем периоде, поскольку только сейчас провела сверку задолженности с контрагентом, благодаря которой и стало известно о неучете расходов (Постановление ФАС МО от 06.07.2012 № А40-102301/11-75-423). Можно взять это на вооружение.

Вместе с тем все знают требование НК, согласно которому расходы должны признаваться в том отчетном периоде, к которому они относятся (ст. 272 НК РФ). И к примеру, как следует из одного судебного решения, налоговикам не понравилось, что договор на выполнение работ был заключен в 2009 г., а расходы по нему признаны только в 2010 г. Организация отстояла свою правоту, лишь представив счет-фактуру и подписанные акты выполненных работ, датированные тоже 2010 г. (Постановление ФАС УО от 24.12.2012 № Ф09-12795/12)

«Улучшаем» бухотчетность

А бывает, что директор, узнав об убытке за прошедший год, срочно просит бухгалтера как-нибудь поправить цифры в балансе. Причины для этого могут быть самые разные: собственники попросили или руководство планирует взять кредит. Тогда можно поскрести по сусекам и, к примеру, убрать некоторые суммы из резерва по сомнительным долгам, переоценив их, и тем самым «улучшить» дебиторку. Но обратите внимание: в бухучете нельзя избавляться от обязательных резервов. Поэтому «срезать», например, резервы по отпускам недопустимо.

Иногда еще поступают так (хотя мы этого не советуем):

не отражают некоторые расходы в виде стоимости приобретенных работ (услуг) в том периоде, к которому они относятся. Так можно поступить, если вы не проставили на акте дату, когда подписывали его со своей стороны. Но на деле этот вариант приводит к недостоверности вашей отчетности;

Абсолютно безопасных способов радикально исправить бухотчетность нет. Внести небольшие коррективы бухгалтеру под силу, но серьезно перекраивать отчетность не надо. Тем более что штрафы за нарушение правил учета никто не отменял, а за искажение отчетности ради получения кредита могут привлечь и вовсе к уголовной ответственности (ст. 159.1 УК РФ).

***

Не забывайте еще о таком простом и законном способе увеличить доходы, а следовательно, уменьшить и бухгалтерский, и налоговый убыток, как своевременное списание кредиторки с истекшим сроком давности (ст. 196 ГК РФ; п. 7 ПБУ 9/99; п. 18 ст. 250 НК РФ). ■

Л.А. Елина, экономист-бухгалтер

Исправляем 2-НДФЛ бывшим работникам

При увольнении работникам надо выдать справки по форме 2-НДФЛ. Иногда ошибки в этих справках впоследствии обнаруживают сами бухгалтеры, а иногда — и бывшие работники. Часто это случается, когда они начинают заполнять декларацию 3-НДФЛ для возврата налога из бюджета.

Посмотрим, что же делать бухгалтеру, если в справке 2-НДФЛ за 2012 г. действительно отражены неверные суммы.

Исправление ошибки

Все зависит от конкретной ситуации.

СИТУАЦИЯ 1.Сумма дохода, облагаемого НДФЛ, была рассчитана неверно, однако излишне удержанного налога не было.

Такое возможно, если сумма предоставленных вычетов больше суммы исчисленного налога. К примеру, у работника было право на имущественный вычет, в результате чего организация предоставила вычет и на доходы, которые ошибочно были учтены как облагаемые НДФЛ.

Для исправления такой ошибки вам нужно в новой справке 2-НДФЛ показать правильную сумму облагаемого дохода. Соответственно, изменится и сумма предоставленного вычета. В бухгалтерском учете никаких проводок делать не придется, ведь сумма НДФЛ не изменится.

в поле «№ _______» — номер ранее представленной в инспекцию (ошибочной) справки;

в поле «от _______» — дату составления новой (исправленной) справки.

К этой справке лучше приложить сопроводительное письмо, в котором нужно указать причины изменения показателей. Один экземпляр исправленной справки отдаете бывшему работнику.

Если же вы еще не представили в инспекцию справки 2-НДФЛ на работников за 2012 г., то просто представьте правильную справку по уволенному работнику вместе с другими справками 2-НДФЛ. И второй ее экземпляр выдайте самому работнику.

СИТУАЦИЯ 2.Из-за ошибки с работника излишне удержан НДФЛ.

Имейте в виду: чтобы вернуть НДФЛ, вам не обязательно обращаться в инспекцию с заявлением на возврат налога из бюджета (в частности, если по уволенному работнику налог полностью был перечислен в бюджет). Вы можете вернуть его за счет сумм НДФЛ, подлежащих перечислению в бюджет по другим работникам (Письмо Минфина от 02.07.2012 № 03-04-06/6-193).

В бухгалтерском учете уменьшение суммы НДФЛ, подлежащей удержанию с работника, надо отразить в периоде выявления (исправления) ошибки, если бухотчетность за прошлый год уже подписана руководителем.

Содержание операции

Дт

Кт

Текущим периодом — на дату исправления ошибки

Восстановлена в доходах работника излишне удержанная сумма НДФЛ

68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДФЛ»

70 «Расчеты с персоналом по оплате труда»

Излишне удержанная сумма НДФЛ перечислена на счет работника

70 «Расчеты с персоналом по оплате труда»

51 «Расчетные счета»

Если же год ошибки еще не закрыт (к примеру, вы еще не составляли бухотчетность за 2012 г.), то исправления можно отразить записями декабря. В таком случае только возврат НДФЛ вы отразите текущей датой — когда перечислите деньги на счет работника.

В бухучете это будет выглядеть так.

Содержание операции

Дт

Кт

На 31.12.2012

СТОРНО Удержана сумма НДФЛ с доходов работника

70 «Расчеты с персоналом по оплате труда»

68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДФЛ»

На дату возврата налога

Излишне удержанная сумма НДФЛ перечислена на счет работника

70 «Расчеты с персоналом по оплате труда»

51 «Расчетные счета»

После того как вы вернули работнику налог, можно со спокойной душой заполнять уточненную справку 2-НДФЛ. Обратите внимание: в ней не должно быть указано никакого излишне удержанного налога (Письмо ФНС от 13.09.2012 № АС-4-3/15317).

Если же вы выдадите бывшему работнику новую справку 2-НДФЛ сразу после пересчета налога, но до его возврата, в такой справке база по НДФЛ будет рассчитана правильно, однако появится заполненная строка 5.6 «Сумма налога, излишне удержанная налоговым агентом» (Письмо Минфина от 26.03.2012 № 03-04-06/4-74). А после того как вы перечислите налог на банковский счет работника, первая исправленная справка будет уже неактуальна и бывшему работнику надо будет выдать еще одну. Поэтому, если уж работник хочет получить от вас окончательную версию справки 2-НДФЛ, лучше отложите ее составление до возврата налога.

СОВЕТ

Если работнику для каких-то его целей требуется уточненная справка 2-НДФЛ, рекомендуем вернуть налог как можно скорее, чтобы вы могли быстро выдать ему справку, в которой не было бы суммы излишне удержанного налога.

Такая же ситуация и с подачей уточненной справки в налоговую инспекцию (если вы ранее уже успели подать справку в налоговую). Если вы подадите в инспекцию исправленную 2-НДФЛ до возврата налога работнику, в ней будет фигурировать сумма излишне удержанного налога (Письмо Минфина от 26.03.2012 № 03-04-06/4-74). После возврата денег бывшему работнику вам нужно подать в инспекцию еще одну справку 2-НДФЛ. Как и в предыдущей ситуации, номер уточненной справки вы берете из ранее представленной в инспекцию. А вот дату справки ставите новую (абз. 8 разд. I Рекомендаций).

Если в результате перерасчета получается, что налоговая база у физического лица равняется нулю, то ранее представленная на него справка 2-НДФЛ подлежит аннулированию. Если вы отчитываетесь по НДФЛ в электронном виде, надо подать в инспекцию заявление с указанием (Письмо ФНС от 29.01.2013 № ЕД-4-3/1224):

наименования вашей организации, ее ИНН/КПП;

оснований, по которым представленные ранее сведения о доходах работников подлежат аннулированию;

наименования файла, содержащего сведения о доходах, подлежащих аннулированию, о количестве подлежащих аннулированию сведений о доходах физических лиц в файле, дату передачи файла;

ф. и. о., ИНН (при наличии), даты рождения физических лиц, сведения о доходах которых подлежат аннулированию;

номера и даты справок о доходах физических лиц, подлежащие аннулированию.

Если вы отчитывались по НДФЛ только на бумаге, то составить заявление будет, естественно, проще: не надо указывать данные файлов.

СИТУАЦИЯ 3.Вы удержали из доходов работника сумму НДФЛ меньшую, чем нужно.

Тогда вам надо пересчитать НДФЛ по уволившемуся работнику и составить новую справку 2-НДФЛ, в которой будет видна сумма налога, не удержанная вами. Ее следует направить бывшему работнику (п. 5 ст. 226 НК РФ).

В инспекцию надо представить сведения таким образом:

в момент обнаружения ошибки подать в инспекцию сообщение о невозможности удержать налог. Это та же справка 2-НДФЛ, но в поле «Признак» справки нужно проставить цифру 2. И еще эта справка имеет особенности заполнения. В ней вы должны указать только сумму дохода, с которой вами не удержан налог. Остальные доходы в справке показывать не нужно (разд. II Рекомендаций). Учтите, что сообщить о невозможности удержать налог по доходам 2012 г. надо было не позднее 31.01.2013 (подп. 2 п. 3 ст. 24, п. 5 ст. 226, ст. 216 НК РФ). Так что, вероятно, инспекция оштрафует вас на 200 руб. (п. 1 ст. 126 НК РФ);

при подаче сведений о доходах работников за 2012 г. по уволенному работнику надо составить справку 2-НДФЛ с признаком «1» (напомним, это нужно сделать не позднее 01.04.2013). Эта справка составляется в общем порядке: указываете в ней все доходы работника, все вычеты и т. д. Сумма налога, не удержанная вами, которая указывается в этой справке (с признаком «1»), будет такая же, какую вы указали в справке с признаком «2»;

<если>за 2012 г. по НДФЛ вы уже отчитались, вам нужно направить в инспекцию сообщение о невозможности удержать налог — справку 2-НДФЛ с признаком «2». Как ее заполнять, мы уже рассмотрели. Также желательно представить исправленную справку 2-НДФЛ с признаком «1» (с сопроводительным письмом).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Если работник уволился в течение 2012 г. (пусть даже в конце года) и расчет с ним полностью произведен, то в 2013 г. удержать у него сумму НДФЛ не представляется возможным. А значит, организация, как налоговый агент, обязана была не позднее 31.01.2013 письменно сообщить налогоплательщику и налоговому органу о невозможности удержать налог и сумме налога (п. 5 ст. 226 НК РФ). Причем даже если ошибка найдена уже в 2013 г., ведь год, в котором не удержан налог, надо определять по дате получения дохода, а не выявления ошибки.

Таким образом, если ошибка выявлена после 31.01.2013, нужно в момент ее обнаружения представить в налоговую инспекцию сообщение о невозможности удержать исчисленную сумму налога по форме 2-НДФЛ с признаком «2».

Налоговые агенты также должны представлять в налоговый орган ежегодно, не позднее 1 апреля года, следующего за истекшим, сведения о доходах физических лиц и суммах налогов (п. 2 ст. 230 НК РФ). Поэтому надо представить и общую годовую справку 2-НДФЛ с признаком «1». В ней необходимо указать общую сумму доходов и исчисленного налога, включая те суммы, которые уже были отражены в справке 2-НДФЛ с признаком «2».

Представлением только общей годовой справки с признаком «1» обойтись нельзя”.

Если налоговики пришлют вам требование об уплате такого недоудержанного налога (а это бывает в нашей жизни), то исполнять его не нужно. Ведь НДФЛ платится из доходов работника (п. 4 ст. 226 НК РФ), а не за счет средств налогового агента — работодателя (тем более бывшего) (п. 9 ст. 226 НК РФ). Поэтому взысканием НДФЛ с уволившегося работника должна заниматься налоговая инспекция, а не ваша организация (п. 5 ст. 226 НК РФ; Письма Минфина от 09.02.2010 № 03-04-06/10-12, от 05.04.2010 № 03-04-06/10-62). Но и игнорировать требование об уплате нельзя — его надо оспаривать. Ведь если вы никак не прореагируете, инспекция может приостановить операции по вашим счетам. И лучше не просто написать письмо в инспекцию, а обращаться в суд.

Поскольку вы не можете удержать НДФЛ из доходов уволившегося работника, то никаких исправительных записей в бухучете делать не надо.

Штрафы за ошибки в справках 2-НДФЛ

О штрафе за несвоевременное сообщение о невозможности удержать налог мы уже говорили. Теперь поговорим о других штрафах.

Даже если вы представите в свою налоговую инспекцию уточненную справку 2-НДФЛ уже после 01.04.2013, штрафа в 200 руб. за не вовремя сданную справку (п. 1 ст. 126 НК РФ) быть не должно (разумеется, если неправильную справку вы сдали вовремя). Ведь сроков для подачи уточненных (исправленных) справок нет.

Но с вас могут попытаться взыскать штраф за неудержание и/или неперечисление НДФЛ как налоговым агентом (20% от неудержанного НДФЛ (ст. 123 НК РФ)). Такое возможно, если в уже сданных в инспекцию справках 2-НДФЛ вы обнаружите ошибки, которые привели к занижению суммы налога. И подачу уточненной справки инспекторы не рассматривают как исправление ошибки, освобождающее от этого штрафа.

Теоретически есть еще штраф на должностное лицо организации (как правило, на директора) за представление неверных сведений о доходах физических лиц — от 300 до 500 руб. (ст. 15.6 КоАП РФ) Но на практике такой штраф вряд ли будет, ведь для этого налоговикам нужно отправиться в суд.

***

В последнее время работники часто обращаются к бывшим работодателям по поводу неправильного удержания НДФЛ с суммы выплаченных выходных пособий. Многие организации по старинке включают такие пособия и иные выплаты, связанные с увольнением работников, в облагаемую базу.

А меж тем с 01.01.2012 любые компенсационные выплаты, связанные с увольнением работников (кроме компенсаций за неиспользованный отпуск), облагаться НДФЛ не должны. Единственное условие — общая сумма таких выплат не должна превышать в целом трехкратный размер среднего месячного заработка (шестикратный размер — для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) (п. 3 ст. 217 НК РФ; Письма Минфина от 29.12.2012 № 03-04-06/9-373, от 13.08.2012 № 03-04-06/1-239, от 31.07.2012 № 03-04-05/1-901). ■

О.В. Кулагина, эксперт по налогообложению

Документооборот: выстраиваем «под бухгалтерию»

Документы как создаются внутри организации, так и поступают извне. Львиная доля документов — первичка, которая обязательно должна пройти через бухгалтерию. И порой бухгалтеру приходится буквально «вытрясать» из других подразделений эти документы. Мы расскажем, как организовать документооборот, чтобы документы попадали в бухгалтерию вовремя.

Что такое документооборот и зачем он нужен

За свой «жизненный» путь документ проходит несколько стадий: создание, обработка, передача на хранение и уничтожение. Это и есть документооборот. Регламентировать этот процесс можно с помощью графика документооборота, инструкции по документообороту, положения о документообороте и т. д. Но большинство организаций используют именно график документооборота (Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105).

Бухгалтерия больше всех остальных подразделений заинтересована в наличии такого документа и соблюдении установленных им правил, поскольку из-за несвоевременного получения первички операции в учете отражаются не в том периоде, в котором они совершены, а порой возникают даже ошибки, которые исправлять приходится по правилам ПБУ 22/2010. Например, если водитель-экспедитор вовремя не передал накладные в бухгалтерию, то впоследствии это придется исправлять как ошибку, потому что в целом для организации это не новая информация, а новая она только для бухгалтера, получившего документ с опозданием. Кроме того, чтобы принять к вычету НДС по счетам-фактурам, своевременно полученным организацией, но оказавшимся в бухгалтерии только в следующем квартале, по мнению налоговиков, надо подать уточненку (Письмо ФНС от 30.03.2012 № ЕД-3-3/1057@).

Именно с помощью графика документооборота можно назначить ответственных за составление и передачу документов лиц, а также установить конкретные сроки по передаче первички в бухгалтерию. Это позволит бухгалтеру получать документы вовремя. Кроме того, бухгалтеру не придется объяснять каждому сотруднику, какие документы и в какой срок надо сдавать в бухгалтерию.

Кстати, график документооборота — это часть системы внутреннего контроля, и каждая организация должна наладить внутренний контроль хозяйственной деятельности. Этого требует новый Закон о бухучете (ст. 19 Закона от 06.12.2011 № 402-ФЗ).

Разрабатываем график документооборота

Унифицированной формы графика нет — каждой организации надо самостоятельно ее разработать. И чем больше организация, чем больше у нее видов деятельности, тем подробнее должен быть график.

Определяемся с документами

На первом этапе нужно очертить круг документов, которые образуются в процессе деятельности организации. Кроме ежедневной первички по кассе, МПЗ и кадровому учету, включите в график и документы по операциям, которые случаются нечасто (например, по представительским мероприятиям и рекламным акциям). Правильное оформление этих документов имеет большое значение для признания расходов.

В графике надо описать и процесс движения документов, подтверждающих определенные факты хозяйственной жизни, о наступлении которых бухгалтер может не знать, но отразить которые в учете обязан.

Поясним на примере. В бухгалтерском и налоговом учете кредиторскую задолженность перед ликвидированным поставщиком нужно списать в доходы на дату внесения в ЕГРЮЛ записи о его ликвидации (п. 6 ПБУ 4/99; п. 16 ПБУ 9/99; подп. 18 ст. 250 НК РФ). Но следить за процессом ликвидации контрагента бухгалтер не обязан просто потому, что это не его задача. Значит, о ликвидации должен сообщить работник, в сферу компетенции которого входит работа с кредиторской задолженностью. И таких ситуаций множество. Подобные сведения могут представляться в бухгалтерию в виде справок или служебных записок, которые также надо включить в график документооборота. В нашем примере ответственный работник должен представить выписку из ЕГРЮЛ.

Назначаем ответственных лиц

С первичными документами все просто. Работники, в должностные обязанности которых входит составление первички, отвечают за ее правильное оформление (п. 6 ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ). Этих же работников надо назначить ответственными за передачу документов в бухгалтерию. Чем меньше посредников между составителем документа и бухгалтерией, тем больше шансов, что документ не потеряется и поступит вовремя.

Чтобы распределить ответственность за оформление и передачу служебных записок или справок, внутри каждого подразделения назначьте ответственного. Например:

проблемные должники — старший менеджер по продажам;

решения собрания участников организации — старший юрисконсульт;

определение рыночной стоимости имущества –– ведущий специалист отдела маркетинга по согласованию с руководителем производственно-технического отдела;

данные об очередных отпусках для расчета величины соответствующего оценочного обязательства (резерва) — руководитель отдела кадров;

определение срока полезного использования основного средства — ведущий специалист производственно-технического отдела.

Если не назначить ответственное должностное лицо, то в случае утери документа или нарушения срока его представления спросить будет не с кого. А значит, и поставленных целей бухгалтер не добьется.

Устанавливаем сроки

Срок, в который конкретный работник должен передать документы в бухгалтерию, пожалуй, самое важное в графике документооборота. Этот срок можно установить как определенное число месяца или количество дней, прошедших со дня составления или исполнения документа. Также надо учесть, что бухгалтеру может понадобиться не один день для обработки полученных документов и переноса данных из них в регистр. Например, в организации день выплаты заработной платы установлен 7-го числа. Бухгалтер расчетной группы начисляет заработную плату по всем подразделениям, и все документы по учету рабочего времени должны быть обработаны, допустим, к 5-му числу месяца. Поэтому поступить в бухгалтерию табели учета рабочего времени, приказы о премировании и т. п. должны не позже 1-го числа месяца.

Не забудьте отдельно указать в графике сроки передачи документов по командировкам. Ведь не секрет, что некоторые сотрудники имеют привычку до последнего держать документы у себя и отчитываются с опозданием, даже не подозревая, что срок для представления отчета установлен законодательно. Поэтому в графике документооборота пропишите для них обязанность отчитаться в трехдневный срок после окончания командировки (п. 26 Постановления Правительства от 13.10.2008 № 749).

Итак, список документов подготовлен, сроки прохождения по подразделениям установлены, а ответственные лица назначены. Переходим к оформлению.

Выбираем способ оформления

График документооборота можно оформить в виде текста, таблицы или схемы. Если организация небольшая и документов мало, то подойдет текстовая форма. Некоторые бухгалтеры предпочитают составлять схему движения каждого документа, потому что это наглядно, просто и информативно. Но классический способ оформления графика — таблица, где каждая строка содержит сведения об одном документе. Разрабатывать график лучше в программе Excel, так как при обработке данных удобно использовать некоторые ее функции.

Какой бы способ вы ни выбрали, информацию нужно представить так, чтобы график было удобно читать вашим сотрудникам, ответственным за движение документа. Поэтому документы в графике необходимо располагать по определенному принципу, например в алфавитном порядке, тогда легко можно будет найти любой документ.

Этот вариант оформления удобен тем, что таблица охватывает весь перечень документов и ею будут пользоваться все сотрудники. Но если документов очень много, то график будет громоздким и сложным для восприятия. Поэтому такая форма оптимальна для небольших организаций.

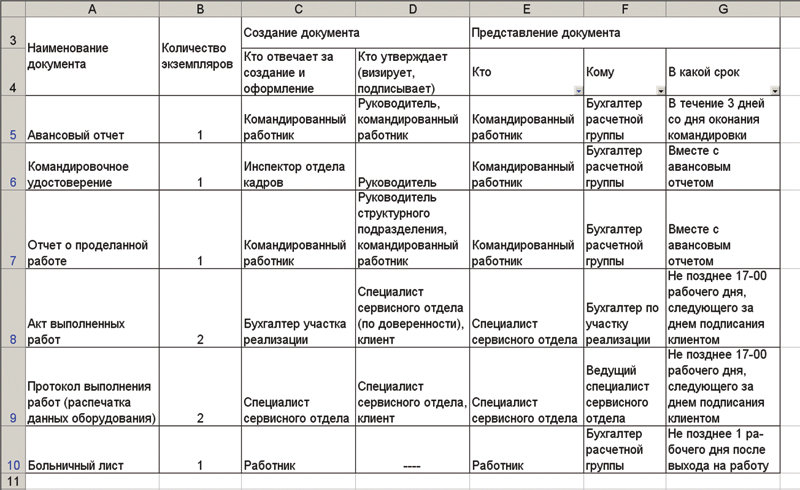

График документооборота (по формам документов) может выглядеть так.

Наименование документа

Количество экземпляров

Создание документа

Представление документа

Ответственный за обработку документа

Срок хранения

Место хранения

Кто отвечает за создание и оформление

Кто утверждает (визирует, подписывает)

Кто

Кому

В какой срок

Платежное поручение

1

Старший бухгалтер

Руководитель, главный бухгалтер

Старший бухгалтер

Операционист банка

Ежедневно, не позднее 15.00

Старший бухгалтер

5 лет с 1 января года, следующего за годом составления

До окончания календарного года — каб. 301, далее — каб. 308

Приходный ордер М-4

1

Кладовщик

Кладовщик, работник, сдающий материалы на склад, или представитель поставщика

Кладовщик

Бухгалтер по участку МПЗ

10-го,20-го и 30-го числа месяца

Бухгалтер по участку МПЗ

5 лет со дня списания оприходованных по нему ценностей

Приходный кассовый ордер КО-1

1

Кассир

Главный бухгалтер, кассир

Кассир

Старший бухгалтер

Ежедневно в конце рабочего дня

Старший бухгалтер

5 лет с 1 января года, следующего за годом составления

Путевой лист грузового автомобиля

1

Менеджер по логистике

Менеджер по логистике, механик

Водитель

Бухгалтер по участку МПЗ

Ежедневно

Бухгалтер по участку МПЗ

Другой вариант — расположить документы с привязкой:

<или>к хозяйственной операции;

<или>к должностям и профессиям;

<или>к структурным подразделениям.

Например, для каждой хозяйственной операции описывается блок документов, которые необходимо составить, их движение, ответственные лица, сроки и места хранения. Сами документы внутри блока можно расположить в порядке их составления. Такой график удобен для восприятия, так как вся нужная информация для конкретного сотрудника или структурного подразделения сгруппирована в одном месте. Минусы такой подачи информации — в многократном повторении одних и тех же первичных документов для разных операций, например кассовых ордеров, платежных поручений, бухгалтерских справок, счетов-фактур. Поэтому составление такого графика займет больше времени, но зато из него легко сделать выписку для конкретного сотрудника. В качестве образца можно использовать такой график.

Наименование операции

Наименование документа

Количество экземпляров

Создание документа

Представление документа

Ответственный за обработку документа

Срок хранения

Место хранения

Кто отвечает за создание и оформление

Кто утверждает (визирует, подписывает)

Кто

Кому

В какой срок

Оплата счетов, выставленных поставщиками

Счет на оплату

1

Менеджер отдела закупок

Руководитель отдела закупок

Менеджер отдела закупок

Главный бухгалтер

В день наложения визы руководителем отдела закупок

—

5 лет с 1 января года, следующего за годом оплаты

До окончания календарного года — каб. 301, далее — каб. 308

Перечень планируемых платежей

1

Главный бухгалтер

Руководитель

Главный бухгалтер

Старший бухгалтер

Ежедневно, не позднее 12.00

Старший бухгалтер

1 год с даты составления

Платежное поручение

1

Старший бухгалтер

Руководитель, главный бухгалтер

Старший бухгалтер

Операционист банка

Ежедневно, не позднее 15.00

Старший бухгалтер

5 лет с 1 января года, следующего за годом составления

Готовый график должен утвердить и ввести в действие руководитель своим приказом.

Внедряем в практику

Теперь переходим к этапу «оповещения». Каждый сотрудник, участвующий в документообороте, должен знать, что, как и когда он обязан делать. Есть два варианта:

<или>оформить дополнительный лист к графику документооборота, где сотрудники будут оставлять свои подписи, свидетельствующие об ознакомлении с графиком.

Трудозатраты бухгалтера по этому варианту минимальны, но сотруднику будет сложно запомнить что, кому и в какие сроки он должен передавать;

<или>сделать выписки из графика для каждого работника и раздать под расписку. Быстро сделать для работника выписку из графика поможет функция Excel «Данные — Фильтр — Автофильтр». Документы, которые относятся ко всем сотрудникам сразу, например больничные листы, авансовые отчеты, нужно также включить в выписку, поставив несколько фильтров с условием «или».

Выписка из графика документооборота с использованием в столбце «Представление документа → Кто» одновременно двух фильтров «специалист сервисного отдела» и «работник» с условием «или» в программе выглядит так.

Но этого мало, надо чтобы документ неукоснительно соблюдался всеми подразделениями. Для успешного внедрения нововведений:

<или>внесите изменения в должностные инструкции сотрудников: дайте ссылку на график документооборота, пропишите в обязанностях соблюдение сроков представления документов. Например, должностная инструкция кладовщика после внесения изменений может выглядеть так (изменения выделены курсивом).

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ кладовщика

...

2. Должностные обязанности:

...

— принимает материальные ценности;

— проверяет соответствие принимаемых на хранение материалов сопроводительным документам;

— составляет документы в соответствии с графиком документооборота на прием и списание материалов;

— ведет учет наличия материалов на складе и ведение отчетной документации по их движению;

— участвует в проведении инвентаризаций.

Кладовщик обязан:

— находиться на рабочем месте в специальной одежде;

— соблюдать правила внутреннего трудового распорядка;

— соблюдать сроки представления документов, установленные графиком документооборота.

<или>закрепите обязанность соблюдать сроки передачи документов приказом по организации, если должностных инструкций у вас нет.

ПРИКАЗ

В целях организации рационального документооборота

ПРИКАЗЫВАЮ:

1. Всем сотрудникам ООО «Калинка» при составлении, получении, оформлении и передаче документов руководствоваться графиком документооборота.

2. Неукоснительно соблюдать сроки передачи документов, установленные графиком документооборота.

3. Контроль за исполнением приказа возложить на главного бухгалтера.

Можно внести в положение о премировании условие о снижении размера премии или депремировании, если сроки передачи документов будут нарушаться. Это крайняя мера, но наказание рублем обычно самое действенное.

ОБМЕН ОПЫТОМ

КОСНИЧЕВА Лариса Александровна

Главный бухгалтер ООО «ММ Индастри»

“Сложность при внедрении графика документооборота заключается еще и в том, что не все сотрудники готовы его соблюдать. Одним из действенных способов обязать работников соблюдать график является варьирование размера премии. Например, в нашей компании в положении о премировании установлен порядок начисления премии в зависимости от полученных результатов. И там же определены случаи, когда и на сколько размер премии может быть снижен. В частности, как одно из оснований для снижения размера премии мы указали следующее: «Нарушение сроков, установленных приказами и распоряжениями администрации, при сдаче финансовых документов в бухгалтерию». Такая мера позволила добиться 100%-й передачи в бухгалтерию счетов-фактур до 15-го числа месяца”.

***

При использовании графика документооборота нередко выявляется несбалансированность некоторых сроков. Например, документ долго находился на согласовании, а срок его представления уже прошел. Частая ситуация: появляются новые виды деятельности, документы по которым не учтены в графике документооборота. Например, организация начала работать с векселями или с электронными деньгами. Предусмотреть все нюансы заранее невозможно, но ничего страшного в этом нет: вы можете вносить в график изменения, постепенно совершенствуя его. ■

М.А. Кокурина, юрист

Договор поставки: читаем по слогам

Если ваша компания занимается торговлей, то наверняка шаблон договора поставки у вас уже есть. Но случается, что покупатели при заключении договора вносят в его проект свои условия, переформулируют некоторые положения. И зачастую только тогда, когда подписанный договор оказывается у вас на столе, вы видите, что нововведения приведут к спорам с налоговиками или необоснованной налоговой нагрузке.

Мы подскажем вам, как лучше объяснить своему руководителю или покупателю, почему не стоит указывать некоторые условия в договоре или нужно формулировать их именно так, а не иначе. Для этого представляем вам образец договора поставки с комментариями.

Договор поставки № 13-14

г. Казань

«14» февраля 2013 г.Дата заключения договора, от которой, как правило, будут отсчитываться сроки, упоминаемые в договоре (например, срок поставки, оплаты)

Общество с ограниченной ответственностью «Уютный офис», именуемое в дальнейшем «Поставщик», в лице заместителя исполнительного директора Удобного Михаила Федоровича, действующего на основании доверенности от 14.02.2011 № 12-11, с одной стороны и общество с ограниченной ответственностью «Суперконсалтинг», именуемое в дальнейшем «Покупатель», в лице генерального директораНапомните руководству, что при заключении договора нужно проверить полномочия представителя контрагента — лучше запросить копии устава организации и решения (протокола) общего собрания участников общества о назначении директора. Это касается новых партнеров, с которыми вы только начинаете отношения, и цена договора высока Камушкина Петра Васильевича, действующего на основании Устава, с другой стороны заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Поставщик обязуется в обусловленный настоящим договором срок передать, а Покупатель обязуется принять и оплатить офисную мебель (далее — товар): — стол «Босс» — 2 шт.; — кресло «Босс» — 2 шт.; — шкаф «Хранитель» со стеклянными дверцами — 2 шт.Если перечень поставляемых товаров обширный, все наименования, количество и комплектность можно указать в спецификации, прикладываемой к договору

2. Цена договора и порядок расчетов

2.1. Цена каждой единицы товара составляет: — стол «Босс» — 32 000 руб. (в том числе НДС 18% — 5760 руб.); — кресло «Босс» — 12 000 руб. (в том числе НДС 18% — 2160 руб.); — шкаф «Хранитель» со стеклянными дверцами — 32 000 руб. (в том числе НДС 18% — 5760 руб.).При большом ассортименте цену можно указать в спецификации к договору или дать ссылку на прейскурант, размещенный на вашем сайте и находящийся в постоянном доступе. Конечно, и для бухгалтерского, и для налогового учета проще, если цена записана в рублях. Но ничего страшного не случится, если она будет привязана к валюте или у. е. Главное — четко обозначить, как именно определяется курс валюты, чтобы правильно посчитать в рублях и стоимость товара, и НДС. Не забудьте, что в накладной на отгрузку вы всегда должны указывать сумму в рублях, рассчитанную способом, закрепленным у вас в договоре

СОВЕТ

Обязательно проверьте:

правильность указания цены с учетом или без учета НДС, чтобы потом вам не пришлось задаваться вопросом, как рассчитать налог: высчитать из цены договора или увеличить на сумму НДС цену, указанную в договоре.

В последнем случае, кстати, покупатель может не согласиться на доплату суммы налога, и вам придется взыскивать ее через суд или платить НДС за счет собственных средств;

правильность примененной ставки НДС. Если вы рассчитаете НДС по неправильной ставке, то покупателю не дадут вычет по НДС. Он может потребовать от вас вернуть сумму уплаченного им налога, к примеру, по завышенной ставке (18% вместо 10%) как неосновательное обогащение (Постановление 18 ААС от 24.08.2010 № 18АП-7049/2010, № 18АП-7052/2010). А если вы, наоборот, выставили НДС по ставке 10% вместо 18%, то при налоговой проверке недостающую часть налога наверняка взыщут с вас.

2.2. Обязанность Поставщика передать товар Покупателю считается исполненной в момент вручения товара Покупателю в месте нахождения Покупателя в состоянии, готовом к использованию. Товар считается готовым к использованию после его сборки специалистами Продавца. Если доставка и сборка поставляемого товара входят в стоимость товара, то лучше использовать такую формулировку. Ведь налоговый орган может придраться, если в вашем договоре будет написано, к примеру, так: <или>«Поставщик обязуется бесплатно доставить и собрать приобретенную Покупателем мебель». Тогда налоговики могут попытаться взыскать с вас НДС, а с покупателя (разумеется, его инспекторы) — налог на прибыль, рассчитанные с рыночной стоимости услуг по доставке и сборке (подп. 1 п. 1 ст. 146, п. 8 ст. 250 НК РФ); <или>«Цена товара, указанная в спецификации, включает стоимость его доставки до Покупателя и сборки...». Если при этом сам товар облагается НДС по ставке 10% (как, например, при продаже детских кроватей (подп. 2 п. 2 ст. 164 НК РФ)), то налоговики могут попытаться доначислить НДС по ставке 18% с части цены товара, составляющей рыночную стоимость доставки/сборки (Письмо МНС от 19.04.2004 № 01-2-03/555). Кроме того, при рекомендуемой нами формулировке можно не записывать в договоре условие о переходе права собственности на товар. Это право возникнет у покупателя именно с момента вручения ему товара. А вам на эту дату надо будет признать доход для целей налогообложения прибыли (п. 3 ст. 271, п. 1 ст. 39 НК РФ; п. 1 ст. 223 ГК РФ)

2.3. Оплатить товар Покупатель должен в следующем порядке:

2.3.1. Предварительная оплата Если вы берете с покупателя какую-то сумму до отгрузки, покупатель может настаивать на включении в договор условия об авансе. Ведь для него это возможность принять к вычету НДС с уплаченного аванса. Конкретную сумму аванса указывать необязательно — для вычета НДС достаточно наличия условия о предоплате. Вам при получении предоплаты придется уплатить НДС с ее суммы. Причем, по мнению Минфина, полученная до отгрузки товара сумма облагается НДС независимо от того, как вы назовете ее в договоре: аванс или задатоr (Письмо Минфина от 02.02.2011 № 03-07-11/25). Поэтому, если вы в качестве способа обеспечения договора решили использовать задаток, безопаснее с него заплатить НДС как с аванса. Хотя суды часто выступают на стороне налогоплательщика: по их мнению, задаток в момент его получения платежную функцию не выполняет и включаться в налоговую базу по НДС не должен (Постановление 7 ААС от 06.05.2010 № 07АП-2923/10) в размере 30% от стоимости товара, что составляет 45 600 (сорок пять тысяч шестьсот) рублей, перечисляется в течение 5 (пяти) календарных дней с даты заключения настоящего договора.

2.3.2. Оставшиеся 70% стоимости мебели, что составляет 106 400 (сто шесть тысяч четыреста) рублей, оплачиваются в течение 60 (шестидесяти) календарных дней с даты поставки мебели (п. 3.1 настоящего договора).

2.4. При приобретении Покупателем в течение 6 месяцев десяти единиц кресел «Босс» (с учетом поставленных по настоящему договору) Поставщик обязуется передать Покупателю одиннадцатую и последующие единицы товараЕсли вы поставляете непродовольственные товары, лучше давать скидки, бонусы и премии за выполнение какого-либо условия договора покупателем (к примеру, за досрочную оплату или за закупку определенного количества товара) только на предстоящие поставки товара. При предоставлении скидки, премии, бонуса на уже поставленные товары вам придется (Постановление Президиума ВАС от 07.02.2012 № 11637/11): корректировать накладные и счета-фактуры на товар и передавать покупателю исправленные документы; корректировать налоговую базу по НДС и налогу на прибыль. Денежный бонус удобно использовать лишь поставщикам продовольственных товаров (п. 4 ст. 9 Закона от 28.12.2009 № 381-ФЗ; Письма Минфина от 12.01.2011 № 03-07-11/02, от 13.11.2010 № 03-07-11/436). Его можно учесть во внереализационных расходах, и НДС он не облагается (п. 8 ст. 250, подп. 19.1 п. 1 ст. 265, подп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина от 01.04.2010 № 3-0-06/63) по цене ниже первоначальной на 7% за единицу товара с учетом НДС.

СОВЕТ

Объясните своему маркетинговому отделу, что лучше не давать бонус в натуральном виде, товаром. Допустим, в договоре сформулировано: «Поставщик уплачивает Покупателю бонус путем передачи ему пяти единиц товара». Налоговая читает это как «безвозмездная передача и получение товара». Поэтому:

вы должны будете уплатить НДС исходя из рыночных цен подаренного товара, а в «прибыльных» расходах его стоимость не учтете;

покупатель не сможет принять к вычету НДС по подаренному товару, ему придется уплатить налог на прибыль с рыночной стоимости «подарка», а списать его стоимость в уменьшение базы по налогу на прибыль при дальнейшей его продаже будет нельзя.

3. Сроки поставки и сборки

3.1. Товар должен быть поставлен в течение 10 рабочих дней с даты заключения настоящего договора.Условие о сроке может быть согласовано также путем установления графика поставки, прилагаемого к договору. Там указываются конкретные даты и часы поставки (например, для скоропортящихся продовольственных товаров), периоды поставки (предположим, «ежемесячно, каждое 10-е число месяца»)

3.2. При просрочке внесения Покупателем предварительной оплаты за товар срок поставки сдвигается на количество дней такой просрочки.

3.3. Поставщик обязан собрать товар в течение 3 трех) рабочих дней со дня его вручения Покупателю.

3.4. Поставщик обязан передать Покупателю первичную документацию по поставленному товару: — накладную на товар — в день отгрузки товара Покупателю; — акт о сборке товара — не позднее рабочего дня, следующего за днем, когда была завершена сборка товара; — счет-фактуру по поставленному товару — не позднее 5 (пяти) рабочих дней после отгрузки товара Покупателю.

4. Ответственность сторон

4.1. При нарушении Поставщиком срока поставки мебели, предусмотренного п. 3.1 настоящего договора, Покупатель вправе предъявитьИспользуйте именно такую формулировку, чтобы было видно, что: вы можете требовать или не требовать уплаты неустойки; покупатель обязан уплатить неустойку только после предъявления вами требования об ее уплате. Если в договоре вы запишете «обязан уплатить неустойку», налоговики могут включить в налогооблагаемый внереализационный доход сумму неустойки, которую вы не стали брать с покупателя. Например, платеж был задержан вашим постоянным покупателем впервые и на небольшой срок. И вы решили не взыскивать неустойку: сохранение хороших отношений с клиентом дороже. И хотя даже Минфин признает, что с неполученной неустойки налоги не платятся, не исключено, что вам придется идти в суд, чтобы доказать это (Письма Минфина от 16.08.2010 № 03-07-11/356, от 03.04.2009 № 03-03-06/2/75) Поставщику требование об уплате неустойки в размере 0,1% от цены не поставленного в срок товара за каждый календарный день просрочки.

4.2. При нарушении Поставщиком сроков передачи Покупателю первичной документации, предусмотренной п. 3.4 настоящего договора, Покупатель вправе предъявитьИспользуйте именно такую формулировку, чтобы было видно, что: вы можете требовать или не требовать уплаты неустойки; покупатель обязан уплатить неустойку только после предъявления вами требования об ее уплате. Если в договоре вы запишете «обязан уплатить неустойку», налоговики могут включить в налогооблагаемый внереализационный доход сумму неустойки, которую вы не стали брать с покупателя. Например, платеж был задержан вашим постоянным покупателем впервые и на небольшой срок. И вы решили не взыскивать неустойку: сохранение хороших отношений с клиентом дороже. И хотя даже Минфин признает, что с неполученной неустойки налоги не платятся, не исключено, что вам придется идти в суд, чтобы доказать это (Письма Минфина от 16.08.2010 № 03-07-11/356, от 03.04.2009 № 03-03-06/2/75) Поставщику требование об уплате неустойки в размере 0,03% от цены товара за каждый день просрочки передачи документов.

4.3. При нарушении Поставщиком сроков сборки товара Покупатель вправе предъявитьИспользуйте именно такую формулировку, чтобы было видно, что: вы можете требовать или не требовать уплаты неустойки; покупатель обязан уплатить неустойку только после предъявления вами требования об ее уплате. Если в договоре вы запишете «обязан уплатить неустойку», налоговики могут включить в налогооблагаемый внереализационный доход сумму неустойки, которую вы не стали брать с покупателя. Например, платеж был задержан вашим постоянным покупателем впервые и на небольшой срок. И вы решили не взыскивать неустойку: сохранение хороших отношений с клиентом дороже. И хотя даже Минфин признает, что с неполученной неустойки налоги не платятся, не исключено, что вам придется идти в суд, чтобы доказать это (Письма Минфина от 16.08.2010 № 03-07-11/356, от 03.04.2009 № 03-03-06/2/75) Поставщику требование об уплате неустойки в размере 0,1% от цены не собранного в срок товара.

4.4. При нарушении Покупателем срока оплаты стоимости товара, предусмотренного п. 2.3.2 настоящего договора, Поставщик вправе предъявить Используйте именно такую формулировку, чтобы было видно, что: вы можете требовать или не требовать уплаты неустойки; покупатель обязан уплатить неустойку только после предъявления вами требования об ее уплате. Если в договоре вы запишете «обязан уплатить неустойку», налоговики могут включить в налогооблагаемый внереализационный доход сумму неустойки, которую вы не стали брать с покупателя. Например, платеж был задержан вашим постоянным покупателем впервые и на небольшой срок. И вы решили не взыскивать неустойку: сохранение хороших отношений с клиентом дороже. И хотя даже Минфин признает, что с неполученной неустойки налоги не платятся, не исключено, что вам придется идти в суд, чтобы доказать это (Письма Минфина от 16.08.2010 № 03-07-11/356, от 03.04.2009 № 03-03-06/2/75) Покупателю требование об уплате неустойки в размере 0,1% от не уплаченной в срок суммы за каждый календарный день просрочки.

5. Прочие условия

5.1. Настоящий договор вступает в силу с даты его подписания и действует до момента полного исполнения сторонами всех обязательств по нему, составлен в двух экземплярах, по одному для каждой из сторон.

5.2. Стороны договариваются о том, что первичные документы, касающиеся поставки, сборки и оплаты товара, они будут составлять и представлять друг другу по унифицированным формам, утвержденным Госкомстатом. Хотя новый Закон о бухучете и не обязывает составлять документы по формам Госкомстата, это можно продолжать делать. Ведь такие документы уже содержат требуемые законом реквизиты и автоматически формируются во многих бухгалтерских программах (ст. 9 Закона от 06.12.2011 № 402-ФЗ). Если вы все же решились на использование самостоятельно разработанных форм первички, будьте готовы к тому, что покупатель захочет увидеть: приказы об их утверждении; санкции в договоре поставки за «неправильные» первичные документы. Ведь, к примеру, из-за отсутствия какого-либо из обязательных реквизитов в них покупателю могут отказать в вычете НДС

5.3. В случае возврата Покупателем бракованного товара Поставщику возврат будет оформляться накладной на отпуск материалов на сторонуВы можете договориться с покупателем об оформлении возврата брака любым документом, удобным обеим сторонам (к примеру, расходной накладной, накладной по форме № ТОРГ-12 и др.). Можно использовать для этого как унифицированные формы, так и разработанные самостоятельно (форма № М-15).

6. Реквизиты сторон и подписи сторон

Покупатель: ООО «Суперконсалтинг», ... Забивая в шаблон договора свои реквизиты и записывая позднее реквизиты покупателя, обратите внимание, чтобы были указаны: адреса — юридический (место нахождения компании по ее учредительным документам и ЕГРЮЛ), почтовый (место, где в действительности находится офис); банковские реквизиты (номер счета, наименование, корреспондентский счет и БИК банка, через который вы будете получать деньги по этому договору); ИНН и КПП организаций

Поставщик: ООО «Уютный офис», ... Забивая в шаблон договора свои реквизиты и записывая позднее реквизиты покупателя, обратите внимание, чтобы были указаны: адреса — юридический (место нахождения компании по ее учредительным документам и ЕГРЮЛ), почтовый (место, где в действительности находится офис); банковские реквизиты (номер счета, наименование, корреспондентский счет и БИК банка, через который вы будете получать деньги по этому договору); ИНН и КПП организаций

Покупатель:

Поставщик:

Камушкин П.В.

Проследите, чтобы здесь были указаны те же фамилии, что записаны в шапке договора, и стояли собственноручные подписи гелевой, шариковой или перьевой ручкой

Удобный М.Ф.

Проследите, чтобы здесь были указаны те же фамилии, что записаны в шапке договора, и стояли собственноручные подписи гелевой, шариковой или перьевой ручкой

М. П.

М. П.

***

Лучше, если вы ознакомитесь с текстом договора до его подписания руководителем и при необходимости внесете свои замечания. Это поможет избежать заключения «неудобного» с точки зрения налогообложения договора.

Если же вы увидели некорректные с позиции бухгалтера формулировки в уже подписанном договоре, подготовьте допсоглашение с нужными условиями и объясните руководителю, почему важно его заключить. ■

М.Г. Мошкович, юрист

Учитываем состояние здоровья работника при приеме на работу

В стародавние времена хозяин оценивал нанимающегося работника по тому, как он ест. Ведь хороший аппетит — признак отсутствия болезней. У современных работодателей другие тесты, но они тоже хотят избежать проблем со здоровьем персонала (в том числе в плане травматизма и профзаболеваний).

Сразу отметим, что обязанности сообщать о своих болезнях при приеме на работу у граждан нет (в том числе и о наличии инвалидности). Но иногда организация должна проверить, нет ли у потенциального работника противопоказаний к работе. Рассмотрим же, когда можно интересоваться состоянием здоровья будущих работников и что будет, если не провести обязательный медосмотр.

договор с медицинской организацией, имеющей лицензию на проведение медосмотров;

утвержденный директором организации список профессий и должностей работников, обязанных проходить медицинский осмотр. Должность (профессия), на которую претендует соискатель, должна быть указана в этом списке;

журнал учета направлений на медосмотр, в котором отражена выдача направления соискателю;

копия заключения медкомиссии.

Если соискатель полностью или частично профнепригоден

Предположим, медкомиссия указала на наличие противопоказаний к соответствующей работе. Несостоявшийся работник вправе потребовать от вас сообщить причины отказа в письменной форме (ст. 64 ТК РФ). В данном случае это можно сделать примерно так.

Уважаемый Сергей Степанович!

Интересующая Вас вакансия крановщика относится к работам, при выполнении которых предварительный медицинский осмотр перед заключением трудового договора обязателен (п. 1.1 Перечня, утв. Приказом Минздравсоцразвития от 12.04.2011 № 302н). Врачебная комиссия выявила у вас противопоказания к данной работе, что подтверждается заключением от 17.01.2013 № 3. В связи с этим мы вынуждены отказать Вам в трудоустройстве.

Иногда медкомиссия выдает заключение об ограниченной профпригодности. В таком случае организация вправе (но не обязана) предложить соискателю другую работу с учетом рекомендаций врачей. Также важно, чтобы с помощью должностной инструкции можно было объяснить в случае спора, почему имеющаяся вакансия не может быть занята. Так, к примеру, в одном трудовом споре в заключении врачей было указано, что гражданин может работать за компьютером, дисплеем и т. п. не более 4 часов в 8-часовую смену. А должностная инструкция по спорной вакансии предусматривала работу за компьютером в течение 8-часового рабочего дня в среднем не менее 80% рабочего времени. В такой ситуации суд признал отказ в приеме на работу правомерным (Апелляционное определение Санкт-Петербургского горсуда от 22.05.2012 № 33-6229/2012).

Если обязательный медосмотр не провели

Иногда случается, что по какой-либо причине (например, по незнанию или по невнимательности кадровика) работника в нарушение закона принимают без медосмотра и допускают к работе. Это грозит штрафами от трудинспекции (ст. 5.27 КоАП РФ). Кроме того, если такой работник получит производственную травму, то может через суд потребовать от работодателя возмещения морального вреда (ст. 237 ТК РФ; п. 3 ст. 8 Закона от 24.07.98 № 125-ФЗ). А орган ФСС, в свою очередь, взыщет с организации в суде те суммы, которые он выплатил работнику в рамках «несчастного» страхования (подп. 8 п. 1 ст. 11 Закона от 16.07.99 № 165-ФЗ).

Поэтому при обнаружении такой оплошности необходимо незамедлительно сделать следующее.

ШАГ 1. Отстраните работника от работы до дня получения заключения медкомиссии о профпригодности (ст. 76 ТК РФ).

Отстранение оформляется приказом, основанием для которого будет докладная кадровика или руководителя структурного подразделения работника об обнаружении факта непрохождения обязательного медосмотра. С приказом работника нужно ознакомить под роспись.

Период отстранения оплачивайте в размере 2/3 заработной платы как простой по вине работодателя (статьи 76, 157 ТК РФ). В табеле ставьте буквенный код «НО» или цифровой «34». Для целей налогообложения учитывайте оплату простоя как заработную плату.

ШАГ 2. Направьте работника на медосмотр.

ШАГ 3. Если работник окажется профнепригоден по своей должности (профессии), предложите ему другие вакансии, которые будут соответствовать рекомендациям врачей. Предлагать нужно любую работу, имеющуюся в организации в данной местности. В других местностях — только если это предусмотрено соглашениями или коллективным/трудовым договором (ст. 84 ТК РФ).

СОВЕТ

Поскольку оплачивать придется весь период отстранения работника от работы, процесс перевода его на другую работу либо увольнения лучше не затягивать. Информацию о вакансиях можно подготовить заранее, а при уведомлении работника о них установить ему конкретный срок для принятия решения, например 3 дня.

Какой датой увольнять работника? Мы спросили об этом в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

АНОХИН Алексей Васильевич

Начальник Правового управления Федеральной службы по труду и занятости

“С учетом соотношения положений ст. 76 и ч. 3 ст. 84.1 ТК РФ представляется, что днем прекращения трудового договора с работником, который по результатам медосмотра оказался профессионально непригоден по своей должности (профессии), следует считать дату письменного отказа работника от других вакансий либо дату уведомления работника об их отсутствии”.

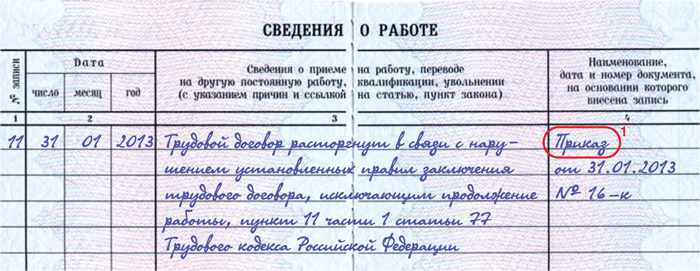

Запись в трудовой книжке работника оформите так.

(1) Основанием к приказу должны быть заключение медкомиссии, уведомление работника об имеющихся вакансиях (либо об отсутствии таковых), отказ работника от предложенных вакансий (если предлагались)

Работа не предполагает предварительного медосмотра

Когда медосмотр по закону не положен, то задавать соискателю вопросы о здоровье и требовать какие-либо документы, подтверждающие отсутствие заболеваний, нельзя. Рассмотрим возможные ситуации.

Если гражданин сам представит медицинский документ. В этом случае отказать по мотиву состояния здоровья можно, только если конкретная рекомендация врача не дает возможности принять соискателя на конкретную работу (ст. 64 ТК РФ; абз. 6 п. 10 Постановления Пленума ВС от 17.03.2004 № 2). К примеру, в меддокументе написано, что гражданину рекомендована нагрузка в пределах 4 часов в день. А вакантная должность предполагает полную занятость (в соответствии с должностной инструкцией).

Учитывать при приеме на работу организация должна только рекомендации, указанные в справке об инвалидности и индивидуальной программе реабилитации инвалида (статьи 11, 23 Закона от 24.11.95 № 181-ФЗ). Руководствоваться иными медицинскими документами ТК не требует. Однако изучить их (раз уж они предъявлены) не помешает. Ведь медзаключение о наличии противопоказаний к выполняемой работе, которое работник может принести потом, уже будет для работодателя обязательным (ст. 73 ТК РФ). Придется переводить работника на другую работу либо увольнять (если он не согласится или если другой работы не будет) с выплатой выходного пособия за 2 недели (п. 8 ч. 1 ст. 77, ст. 178 ТК РФ).

оформлено в произвольной форме на бланке медорганизации или на обычном листе с проставлением ее штампа;

подписано врачами и руководителем медорганизации;

заверено личными печатями врачей и печатью медорганизации.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Основанием для перевода работника на другую работу по медицинским показаниям в порядке ст. 73 ТК РФ является предоставление именно медицинского заключения, выданного в порядке, установленном Приказом Минздравсоцразвития от 02.05.2012 № 441н. Справки от врача будет недостаточно”.

Если медицинских документов нет, а соискатель выглядит больным. Отказывать в работе по принципу «что-то у вас, батенька, вид больной» не стоит. Обиженный соискатель запросто может получить с организации через суд компенсацию морального вреда (как минимум), а то и трудоустроиться в судебном порядке. Лучше найти другие аргументы (квалификация, опыт работы и пр.).

Если работник при приеме на работу умолчал о своей инвалидности. Такое случается нередко: работники не сообщают о своих диагнозах, потому что боятся стать неконкурентоспособными. В таком случае организация не несет ответственности за непредоставление положенных инвалиду льгот (например, сокращенного рабочего дня и удлиненного отпуска (ст. 92 ТК РФ; ст. 23 Закона от 24.11.95 № 181-ФЗ)). Но если справка об инвалидности будет предъявлена позже, льготы нужно будет предоставить.

Если же выяснится, что работник выполняет работу, которая ему изначально была противопоказана, то его придется отстранить от нее и уволить по п. 11 ч. 1 ст. 77 ТК РФ (с той же формулировкой, что и в примере выше). Однако оплачивать период отстранения, платить выходное пособие и предлагать другие вакансии в этом случае не нужно (статьи 76, 84 ТК РФ). Ведь нарушение правил заключения трудового договора произошло по вине работника. Для подтверждения этого факта составьте акт о несвоевременном представлении справки об инвалидности (с указанием даты, когда работник принес документ). Такой акт будет основанием к приказу об увольнении.

Впрочем, руководство при желании может пойти навстречу такому работнику и предложить ему другую, подходящую по медицинским рекомендациям работу.

***

Если организация заинтересована в специалисте, то можно и без документа от врача закрепить в трудовом договоре особые условия труда. Однако имейте в виду, что расходы на дополнительный отпуск, не предусмотренный законодательством, при расчете налога на прибыль учесть не удастся (п. 24 ст. 270 НК РФ; Письмо Минфина от 17.12.2008 № 03-03-06/1/689). ■

Н.А. Мацепуро, юрист

Управляющий и директор по трудовому договору: есть ли разница?

Единоличным исполнительным органом ООО и АО может быть не только руководитель (директор, генеральный директор и т. п.), нанятый по трудовому договору, но и управляющий, привлеченный по гражданско-правовому договору (подп. 2 п. 2.1 ст. 32, п. 1 ст. 42 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ);п. 1 ст. 69 Закона от 26.12.95 № 208-ФЗ (далее — Закон № 208-ФЗ)). При этом управляющего иногда назначают, если участники хотят сэкономить на налогах и страховых взносах. Посмотрим, насколько это безопасно для компании с налоговой точки зрения и есть ли различия в статусе и полномочиях у управляющего и у руководителя-работника.

Специального указания в уставе организации на то, что участники вправе выбрать управляющего, не требуется. Порядок наделения его полномочиями тот же, что и для руководителей-работников. То есть его избирает общее собрание участников, если решение этого вопроса не отнесено уставом к компетенции совета директоров (подп. 4 п. 2 ст. 33, п. 1 ст. 40 Закона № 14-ФЗ; подп. 8 п. 1 ст. 48, п. 3 ст. 69 Закона № 208-ФЗ). При этом нужно не забыть проверить кандидата «на дисквалификацию» (ч. 2 ст. 32.11 КоАП РФ).

И для управляющего, и для руководителя-работника по соглашению сторон можно установить дополнительные права и обязанности. Кроме того, любого из них можно материально мотивировать на эффективную работу: управляющего — за счет переменной части его вознаграждения, а руководителя-работника — за счет премии к должностному окладу. При этом ни первого, ни второго нельзя полностью лишить оплаты, если они не справились со своими обязанностями (Постановление КС от 23.01.2007 № 1-П; статьи 129, 130 ТК РФ).

Извещаем инспекцию

При назначении управляющего юридический адрес компании не меняется (Письмо ФНС от 18.08.2010 № МН-37-6/9263). Поэтому в налоговую инспекцию, занимающуюся госрегистрацией организаций и предпринимателей, нужно сообщить лишь о смене руководителя.

Управляющий должен помнить, что это нужно сделать в течение 3 рабочих дней с даты его вступления в должность (п. 5 ст. 5, п. 2 ст. 17 Закона от 08.08.2001 № 129-ФЗ). Эта дата указывается в протоколе общего собрания или в договоре с ним и может отличаться от даты самого собрания.

Если одно и то же лицо сначала занимало должность руководителя на основании трудового договора, а потом было назначено на эту должность в качестве управляющего, то об этом также нужно сообщить в регистрирующую ИФНС. В заявлении (по рекомендованной ФНС форме № Р14001) нужно указать, что изменения вносятся в сведения об управляющем, и заполнить лист К.

Подтверждение полномочий

Управляющий будет называться и подписываться так, как единоличный исполнительный орган именуется в уставе, например директор, генеральный директор, президент и т. п. А действовать он будет без доверенности, на основании устава организации (подп. 1 п. 3 ст. 40, п. 2 ст. 42 Закона № 14-ФЗ; п. 2 ст. 69 Закона № 208-ФЗ). Поэтому по подписываемым им документам не будет видно, кто он — управляющий или лицо, нанятое по трудовому договору. Значит, никаких лишних документов контрагентам представлять не придется.

Налогообложение выплат управляющему

При найме управляющего компания не платит с выплачиваемого ему вознаграждения страховые взносы и не является налоговым агентом по НДФЛ, поскольку управляющий — предприниматель (п. 2 ст. 226, подп. 1 п. 1, п. 2 ст. 227 НК РФ; ч. 1 ст. 7 Закона № 212-ФЗ). В отличие от руководителя-работника, управляющий вынужден самостоятельно платить страховые взносы в ПФР и ФФОМС (п. 2 ч. 1 ст. 5, ч. 1 ст. 14 Закона от 24.07.2009 № 212-ФЗ). Но зато он может применять упрощенку и платить поменьше налогов со своих доходов.

При применении общего налогового режима компания учитывает выплачиваемое управляющему вознаграждение в прочих расходах (подп. 18 п. 1 ст. 264 НК РФ). А если управляющий тоже общережимник, то компания сможет принять к вычету и предъявляемый им НДС.

Ну а раз такой способ управления организацией позволяет оптимизировать налогообложение, то, конечно, он может привлечь внимание проверяющих. И если налоговики усмотрят получение компанией необоснованной налоговой выгоды, то у них может быть два варианта действий.

Чтобы к вам не было подобных претензий, старайтесь соблюдать несколько правил:

в найме управляющего должна быть деловая цель, например:

— повышение эффективности управления с тем, чтобы компания стала получать больше прибыли. Допустим, компания занимается международными перевозками и управляющий, в отличие от действующего директора, имеет куда больший опыт в этом бизнесе;

— минимизация издержек. В частности, некоторые управляющие предлагают целый комплекс услуг и способны заменить нескольких штатных сотрудников (к примеру, экономиста, главного бухгалтера или юриста). Также компания может сэкономить на выходном пособии, которое приходится выплачивать руководителям-работникам при их досрочном увольнении по решению участников (ст. 279 ТК РФ);

обязанности управляющего не должны дублировать обязанности, которые выполняют работники компании и привлеченные ею сторонние специалисты. Имейте в виду: проверяющие с целью поиска таких «повторов» не ленятся заглядывать в трудовые договоры, должностные инструкции и гражданско-правовые договоры с исполнителями (подрядчиками);

среди видов деятельности предпринимателя в ЕГРЮЛ должна значиться деятельность по управлению (в частности, коды по ОКВЭД: 74.14 «Консультирование по вопросам коммерческой деятельности и управления», 74.15 «Деятельность по управлению финансово-промышленными группами и холдинг-компаниями», 74.87.8 «Предоставление прочих деловых услуг»). Поэтому просите управляющего представить вам выписку из ЕГРИП;

компания не должна обеспечивать управляющему все условия для его деятельности (в частности, тратиться на его обучение, оплачивать ему телефонную связь, бесплатно предоставлять ему помещение, автомобиль, оргтехнику, литературу и т. п.). Ведь оказание услуг управляющим — это его предпринимательская деятельность, которую он ведет самостоятельно, на свой риск и за свой счет (п. 1 ст. 2 ГК РФ).

Эти претензии возникают у налоговиков, если, в частности:

стоимость услуг управляющего слишком высока, учитывая финансовые возможности компании либо объем и качество оказанных услуг. Не соглашаясь с этим доводом, суды указывают, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности. А в силу принципа свободы экономической деятельности налогоплательщик вправе самостоятельно и единолично оценивать ее эффективность и целесообразность (Определение КС от 04.06.2007 № 320-О-П);

в акте об оказании услуг не указан подробный перечень действий, выполненных управляющим в соответствующем периоде. К примеру, сколько управляющий провел совещаний, утвердил документов, на какие встречи выезжал и т. п.

Однако если размер вознаграждения не установлен в твердой сумме, а частично зависит от эффективности управления (к примеру, от количества заключенных договоров, от величины полученной прибыли или наращенных чистых активов), то все-таки лучше:

<или>указывать в акте подробный перечень оказанных услуг c расчетом их стоимости;

<или>прилагать к акту, содержащему сводные данные, в качестве его неотъемлемой части подробный отчет управляющего.

Напомним, что акт подписывается с периодичностью, указанной в договоре с управляющим, например ежемесячно или ежеквартально.

У управляющего

Такой вид деятельности, как оказание услуг по управлению, не поименован в перечнях видов деятельности, по которым возможно применение ЕНВД и патентной системы налогообложения. Поэтому управляющий может применять лишь:

<или>общий режим налогообложения. Тогда с доходов платится НДФЛ по ставке 13%. При этом предприниматель может применить профессиональный налоговый вычет: если есть возможность документально подтвердить расходы, связанные с извлечением доходов (например, на аренду кабинета, покупку оргтехники, зарплату работникам), то в сумме этих расходов, а если нет — в размере 20% доходов (п. 1 ст. 221 НК РФ). Кроме того, на стоимость оказываемых услуг нужно будет начислять НДС;

<или>упрощенку. При «доходно-расходной» УСНО нужно будет платить налог с разницы между доходами и расходами по ставке 15%, а если регионом установлена пониженная ставка, то по этой пониженной ставке (п. 2 ст. 346.20 НК РФ). На «доходной» упрощенке предприниматель платит налог с доходов по ставке 6%. При этом сумму налога к уплате можно будет уменьшить на страховые взносы (п. 3.1 ст. 346.21 НК РФ).

***

По законодательству управляющий, как орган управления, имеет те же права и обязанности и несет ту же ответственность, что и руководитель по трудовому договору. Однако у управляющего нет тех трудовых гарантий, на которые имеет право руководитель-работник: ежегодный оплачиваемый отпуск, больничный и др.

С фискальной точки зрения наем управляющего поможет сэкономить на налогах и страховых взносах. Но имейте в виду, что такой способ управления часто привлекает внимание проверяющих как из налоговых органов, так и из внебюджетных фондов.

Помните, что если единоличным исполнительным органом избран гражданин, не зарегистрированный в качестве предпринимателя, то с ним можно заключить:

в ООО — либо трудовой договор, либо гражданско-правовой договор (ст. 17 ТК РФ). Поскольку Закон об ООО не указывает на исключительно трудовой характер отношений с таким руководителем.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДЕНИСОВ Сергей Анатольевич

Заместитель руководителя Исследовательского центра частного права при Президенте РФ

“Когда функции единоличного исполнительного органа ООО осуществляются гражданином (не являющимся предпринимателем), избранным генеральным директором ООО, то отношения с ним иногда оформляют и путем заключения гражданско-правового договора (например, договора возмездного оказания услуг), поскольку законодательство этому прямо не препятствует. Однако вопрос о квалификации договора с лицом, осуществляющим функции единоличного исполнительного органа (руководителя) ООО, является дискуссионным. С моей точки зрения, предпочтительнее все же трудовой договор, поскольку он в большей степени соответствует существу отношений между генеральным директором и ООО и регламентирован трудовым законодательством”.

■

Н.А. Мацепуро, юрист

Оформляем наем управляющего

Если участники (совет директоров, если это его компетенция) хотят передать функции руководителя ООО или АО управляющему-предпринимателю, то им нужно принять такое решение на общем собрании, оформив протокол, и заключить с управляющим договор (п. 1 ст. 40, п. 3 ст. 42 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ);пп. 1, 3 ст. 69 Закона от 26.12.95 № 208-ФЗ (далее — Закон № 208-ФЗ)). Вот что нужно не забыть написать в этих документах.

Протокол о назначении управляющего

Обязательно укажите, что гражданин избран в качестве единоличного исполнительного органа именно как предприниматель-управляющий. Еще укажите, на какой срок он избран, кто из участников будет подписывать с ним договор (если это не председатель собрания), а также приведите утвержденные собранием условия этого договора (приложите к протоколу утвержденный проект договора) (подп. 2, 3 п. 2.1 ст. 32, подп. 4 п. 2 ст. 33, п. 3 ст. 42 Закона № 14-ФЗ; п. 3 ст. 69 Закона № 208-ФЗ).

Приведем выдержку из протокола.

ПОВЕСТКА ДНЯ:

1. Об избрании в качестве единоличного исполнительного органа Общества Управляющего — индивидуального предпринимателя О.В. Иванова.

2. Об утверждении прилагаемого проекта договора с Управляющим об оказании услуг.

3. О передаче полномочий на подписание договора с Управляющим от имени Общества участнику Общества А.К. Смирнову.

По вопросу 1.

ВЫСТУПИЛИ:

1. Участник А.К. Смирнов:

— предложил рассмотреть для избрания в качестве единоличного исполнительного органа Общества кандидатуру предпринимателя О.В. Иванова. Поскольку у Управляющего О.В. Иванова есть большой опыт работы в тех видах деятельности, на которых специализируется Общество, и им заявлена приемлемая для Общества стоимость услуг.

Вот основные условия, включаемые в договор с управляющим, и образцы их формулировок:

предмет договора (п. 1 ст. 779 ГК РФ). Достаточно просто указать, что управляющий оказывает услуги по управлению без расшифровки конкретных его полномочий.

1.1. Управляющий обязуется осуществлять полномочия единоличного исполнительного органа Общества (далее — генерального директора), предусмотренные Уставом Общества, иными внутренними документами Общества и действующим законодательством, а Общество обязуется оплатить эти услуги.

2.1. Управляющий осуществляет полномочия генерального директора с 01.01.2013 по 31.12.2014. В первый день его полномочий Общество в лице участника А.К. Смирнова обязано передать Управляющему все необходимые для выполнения обязательств по настоящему договору документы Общества и печать Общества.

права и обязанности управляющего (п. 4 ст. 40 Закона № 14-ФЗ; п. 3 ст. 69 Закона № 208-ФЗ). Не нужно переписывать его общие права и обязанности из устава и Законов об ООО или АО, просто сделайте отсылку к ним. Надо перечислить лишь дополнительные по сравнению с ними договоренности. Например, в какой срок управляющий должен представлять отчет участникам, если этот срок не предусмотрен уставом компании и иными ее внутренними документами.

3.5. Права и обязанности Управляющего по управлению Обществом определяются Уставом Общества, действующим законодательством и настоящим договором.

3.6. Управляющий обязуется создать обособленные подразделения Общества в каждом регион РФ по списку, указанному в Приложении № 2 к настоящему договору.

3.7. Управляющий обязан соблюдать план по реализации продукции, указанный в Приложении № 3 к настоящему договору.

3.8. В последний день каждого месяца Управляющий должен представлять участнику Общества А.К. Смирнову отчет о своей деятельности.

цена услуг (п. 1 ст. 781, п. 3 ст. 424 ГК РФ). Вознаграждение может быть фиксированным, а может включать в себя переменную часть. Рассчитывать эту переменную можно, к примеру, исходя из финансово-экономических показателей деятельности организации или иных показателей эффективности управления. Также можно предусмотреть случаи, когда управляющий лишается переменной части вознаграждения, если таковая установлена.

4.1. Вознаграждение Управляющего за оказание услуг по настоящему договору складывается из двух частей: — постоянной: в размере 30 000 руб. в месяц, включая НДС (18%); — переменной: в размере 1% от выручки за месяц без НДС, плюс НДС (18%).

4.2. Переменная часть вознаграждения выплачивается Управляющему при условии, что показатель чистой прибыли за последние 3 месяца, включая расчетный, имел положительную динамику и вырос за этот период не менее чем на 10%.

сроки и порядок расчетов (п. 1 ст. 781 ГК РФ). Основанием для расчетов, так же как и по любым другим услугам, будет служить акт об оказании услуг (п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ). Чтобы подробно не расписывать в акте оказанные услуги, можно предусмотреть, что к нему будет прикладываться отчет управляющего.

4.4. Расчеты с Управляющим по настоящему договору производятся на основании подписываемого в конце каждого месяца акта об оказании услуг. Неотъемлемой частью этого акта является ежемесячный отчет Управляющего. Со стороны Общества утверждает отчет Управляющего и подписывает акт об оказании услуг участник Общества А.К. Смирнов.

4.5. Вознаграждение перечисляется на расчетный счет Управляющего в течение 5 рабочих дней со дня подписания акта об оказании услуг.

возмещение управляющему расходов, связанных с выполнением полномочий руководителя. К таким расходам можно отнести, к примеру, траты на деловые поездки в другие регионы. Не стоит указывать в договоре, что компания обеспечивает управляющего всем необходимым для его работы: помещением, оргтехникой, средствами связи, офисной мебелью и т. п. Поскольку проверяющие могут сделать из этого вывод, что отношения с управляющим трудовые (ч. 2 ст. 22 ТК РФ).

4.7. Общество возмещает Управляющему фактические расходы на поездки в другие регионы и за пределы территории РФ в связи с осуществлением полномочий генерального директора Общества, а также исполнением иных обязанностей по настоящему договору.

***

Протокол, договор, акты об оказании услуг, отчет управляющего — все эти документы подтверждают обоснованность расходов на его вознаграждение. Поэтому условия оплаты должны быть сформулированы в них четко и недвусмысленно. ■

А.С. Герасимова, кандидат психологических наук, практикующий психолог

Личные просьбы начальства: можно ли с этим бороться и как

Специалисты рекрутинговой компании HeadHunter пару лет назад провели любопытное исследование, в результате которого выяснилось: из почти 10 000 работающих россиян более 70% регулярно получают от непосредственных руководителей поручения личного характера. При этом подавляющее большинство респондентов воспринимают сей факт вполне спокойно. И только 16% возмущает такое поведение боссов.

В чем причины такой готовности выполнять просьбы начальства? Во-первых, немалую роль играет восточная составляющая нашего менталитета, когда значимость человека определяется его местом на социальной лестнице. Начальству нужно служить, повиноваться, ведь от него зависит наше благосостояние, статус, душевное спокойствие.

Во-вторых, мы зачастую относимся к своей работе и к рабочему коллективу как к некоему продолжению своей семьи. И для нас не выполнить личное поручение шефа — все равно что отказать родственнику.

Кроме того, многие подчиненные выполняют просьбы своего руководителя, чтобы продемонстрировать свою лояльность и заработать себе дополнительные очки в его глазах.

Самые распространенные личные просьбы начальников — что-то забрать, привезти или купить, позвонить куда-нибудь. Однако есть и такие оригиналы, которые просят присмотреть за их детьми, выгулять или покормить домашних питомцев.

Когда «начальственные» просьбы случаются нечасто, с ними еще можно мириться: почему бы и не выручить, ведь не посторонний, в общем-то, человек просит. Но если это уже превратилось в систему, нужно немедленно искать выход из сложившегося положения. Согласитесь, ведь вы 5—6 лет учились в вузе (а может, и не в одном), работали в поте лица, набираясь профессионального опыта, посещали различные курсы повышения квалификации вовсе не для того, чтобы бегать в магазин за булочками шефу или забирать его костюм из химчистки.

Выполнение просьб: чего мы ждем и чем рискуем

У нас есть определенные позитивные ожидания, связанные с выполнением просьбы руководства. Но каждому ожиданию соответствует и определенный риск.