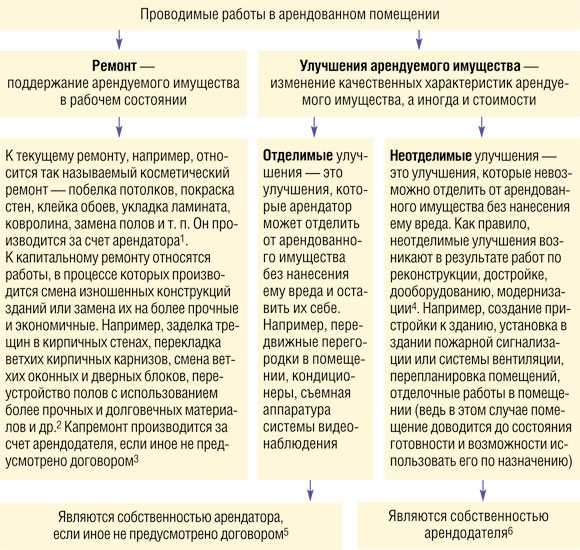

О том, какие улучшения бывают и кто их собственник

Когда вы хотите арендовать помещение, то мало найти то, что вам подходит по месторасположению и метражу, важны еще планировка и дизайн. Ведь наверняка у вас свой взгляд на то, как должен выглядеть ваш офис, ателье, магазинчик, парикмахерская и т. п. Возможно, удобнее будет взять в аренду помещение в новостройке без отделки. Тогда уж вы точно сделаете все так, как вам нужно. Но в этом случае, скорее всего, изначально вы сами будете нести все расходы по достройке, ремонту и доведению помещения до состояния «готовности к употреблению».

Такие манипуляции с арендованным имуществом, как правило, приводят к его улучшению. О том, какие улучшения бывают и кто их собственник, мы и поговорим.

Улучшения отделимые и неотделимые: почувствуйте разницу

Очень важно улучшения отличать от ремонта. Ведь от этого зависит, кто понесет бремя расходов и как их учесть. Так, затраты на ремонт (текущий и капитальный) учитываются в расходах единовременно (ст. 260 НК РФ; пп. 5—10 ПБУ 10/99). А налоговый и бухгалтерский учет расходов на создание улучшений зависит от того, отделимые они или нет. И в большинстве случаев затраты на создание улучшений — это капвложения, учитываемые в расходах постепенно.

Если вы соберетесь производить отделимые улучшения арендованного имущества, то согласие арендодателя можно и не получать. Ведь эти улучшения являются вашей собственностью и покрываются за ваш счет (п. 1 ст. 623 ГК РФ).

А вот прежде чем создавать неотделимые улучшения, нужно получить согласие собственника, поскольку от этого зависит:

кто будет нести все расходы по созданию улучшений;

порядок учета этих расходов при налогообложении и в бухучете.

Если вы не получите согласие арендодателя на улучшение имущества, то можете столкнуться с такими негативными последствиями:

во-первых, даже если арендодатель и примет эти улучшения, то может не возместить вам их стоимость. Ведь по закону он не обязан это делать (п. 3 ст. 623 ГК РФ);

во-вторых, арендодатель может потребовать все вернуть в первоначальное состояние (демонтировать улучшения) (ст. 622 ГК РФ), а для вас это опять же дополнительные расходы;

в-третьих, вы не сможете учесть эти расходы для целей налогообложения (подробнее см. с. 33).

Если арендодатель согласен на создание вами неотделимых улучшений, тогда в договоре аренды или дополнительном соглашении к нему надо указать (п. 2 ст. 623 ГК РФ):

какие работы будут сделаны;

за чей счет будут производиться неотделимые улучшения:

<или>за ваш счет (то есть арендатора);

<или>за счет арендодателя. Тогда он возместит вам стоимость улучшений. Кстати, даже если в договоре/допсоглашении вы не оговорите, за чей счет производятся неотделимые улучшения, арендодатель все равно обязан будет возместить вам их стоимость;

<или>частично за ваш счет, частично за счет арендодателя.

***

В следующей статье мы расскажем, как бухгалтерам организаций-арендаторов отразить произведенные улучшения в бухучете и как их учитывать при исчислении различных налогов. ■

Е.А. Шаронова, экономист

Как арендатору учесть улучшения

Бухучет и налогообложение капвложений в арендованное имущество у арендатора

Итак, с тем, какие улучшения бывают и когда нужно получать согласие арендодателя, а когда — нет, мы разобрались в предыдущей статье.

Теперь посмотрим, как бухгалтерам организаций-арендаторов отражать в бухучете улучшения и как их учитывать при налогообложении.

Учет отделимых улучшений

Сразу скажем, что с учетом отделимых улучшений (передвижных перегородок, кондиционеров, съемной аппаратуры системы видеонаблюдения) никаких проблем нет.

Налоговый и бухгалтерский учет

Для правильного отражения улучшений в бухгалтерском и налоговом учете нужно смотреть на их стоимость и срок полезного использования (далее — СПИ):

<если>ваше отделимое улучшение стоит не более 40 000 руб. или его СПИ 12 месяцев и меньше, вы учитываете его как МПЗ и списываете в расходы единовременно при вводе в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ; пп. 4, 5 ПБУ 6/01);

<если>улучшение стоит более 40 000 руб. и его СПИ превышает 12 месяцев — это отдельное основное средство (далее — ОС) (пп. 4, 5 ПБУ 6/01; п. 1 ст. 256 НК РФ). Его стоимость вы будете списывать на расходы по мере начисления амортизации (ст. 259 НК РФ; п. 17 ПБУ 6/01). При этом в налоговом учете вы можете применить амортизационную премию — при вводе в эксплуатацию единовременно списать 10% (30% — по ОС, относящимся к 3—7-й амортизационным группам) стоимости созданного объекта (п. 9 ст. 258 НК РФ).

Заметим, что если в соответствии с вашей учетной политикой в целях бухучета актив признается ОС в пределах другого лимита (меньше 40 000 руб.), то вам нужно руководствоваться этим лимитом при отнесении отделимого улучшения к ОС (пп. 4, 5 ПБУ 6/01).

Налог на имущество

С отделимых улучшений, которые являются ОС, вам не придется платить налог на имущество, поскольку эти улучшения относятся к движимому имуществу (подп. 8 п. 4 ст. 374 НК РФ).

НДС

Входной НДС по отделимому улучшению вы принимаете к вычету (разумеется, при выполнении всех других условий: вы плательщик НДС, у вас есть счет-фактура по расходам):

Если по окончании срока аренды вы договоритесь с арендодателем о том, что он возместит вам стоимость отделимых улучшений и оставит их себе, то это будет обычная реализация, облагаемая НДС по ставке 18% (подп. 1 п. 1 ст. 146 НК РФ).

Налоговый учет неотделимых улучшений

Поскольку, как мы уже рассказывали в предыдущей статье, произведенные вами неотделимые улучшения являются собственностью арендодателя, то их в какой-то момент придется ему передать.

В целях налогового учета неотделимые улучшения считаются переданными арендодателю на наиболее раннюю из дат:

<или>на день подписания с арендодателем акта приема-передачи результатов работ по созданию неотделимых улучшений;

<или>на день возврата арендодателю арендованного имущества.

Обратите внимание, когда вы будете приобретать товары, материалы, работы, услуги для создания неотделимых улучшений, проследите, чтобы в первичных документах был указан адрес помещения, которое вы арендуете. Тогда вы без проблем сможете объяснить и арендодателю, и налоговикам, из каких затрат сформировалась стоимость неотделимых улучшений.

Из НК следует, что порядок учета неотделимых улучшений напрямую зависит от двух условий:

получали вы согласие арендодателя на эти улучшения или нет;

если согласие получали, то возмещает вам арендодатель стоимость улучшений или нет.

СИТУАЦИЯ 1. Арендодатель согласен на улучшения и возмещает их стоимость

Налог на прибыль. Затраты на создание неотделимых улучшений (стоимость приобретенных материалов, выполненных для вас работ, оказанных вам услуг) вы можете учесть в расходах. Вопрос только в том, в какой момент это сделать.

В прошлом году Минфин разъяснил, что эти затраты арендатор может учесть «для целей налогообложения прибыли как расходы, связанные с выполнением работ для арендодателя, в соответствии с гл. 25 Кодекса при условии их соответствия требованиям п. 1 ст. 252 Кодекса» (Письмо Минфина от 13.12.2012 № 03-03-06/1/651).

Мы уточнили в Минфине: означает ли это, что налоговую базу по прибыли надо уменьшать на затраты, связанные с созданием неотделимых улучшений, по мере их возникновения? Оказалось, что нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“Расходы на создание неотделимых улучшений арендатору нужно учитывать на дату подписания арендодателем акта приема-передачи улучшений. Дело в том, что расходы фактически производились для арендодателя, поэтому и учесть их можно будет, когда «заказчик» (арендодатель) примет результат работ”.

Как видим, расходы нужно признавать одновременно с доходами. А причитающуюся к получению от арендодателя сумму возмещения вы признаете в доходах от реализации как раз на дату передачи улучшений арендодателю (ст. 249, п. 3 ст. 271 НК РФ; Письмо Минфина от 25.01.2010 № 03-03-06/1/19).

Если арендодатель возмещает стоимость улучшений, то для него будет лучше, если вы передадите их сразу после завершения работ. Тогда арендодатель сможет раньше начать амортизировать улучшения. А вот если дожидаться окончания срока договора аренды, то за период с момента завершения работ по улучшению арендованного имущества до момента передачи улучшений арендодателю никто не сможет уменьшить на эти расходы базу по прибыли: ни арендодатель, ни вы (п. 1 ст. 258 НК РФ).

НДС. Входной НДС по материалам, работам, услугам, приобретенным для создания неотделимых улучшений, вы принимаете к вычету в том квартале, в котором (Письмо ФНС от 30.12.2010 № КЕ-37-3/19032):

оприходуете материалы, примете к учету работы и услуги;

получите от поставщиков и подрядчиков счета-фактуры на эти материалы, работы, услуги.

Налог при УСНО. Независимо от объекта налогообложения, сумму возмещения вы учитываете в доходах на дату ее получения от арендодателя (на расчетный счет, в кассу) или на дату проведения зачета (п. 1 ст. 346.17 НК РФ).

При объекте «доходы минус расходы» затраты на создание неотделимых улучшений вы учитываете в расходах в общем порядке по кассовому методу, например стоимость материалов и работ — после их принятия на учет и оплаты (п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

СИТУАЦИЯ 2. Арендодатель согласен на улучшения, но их стоимость не возмещает

Налог на прибыль. Неотделимые улучшения — это отдельный объект ОС, его первоначальная стоимость равна стоимости работ по созданию неотделимых улучшений. Эту стоимость вы можете учесть в расходах через амортизацию (п. 1 ст. 258 НК РФ). При этом надо иметь в виду следующее.

<если>улучшение поименовано в Классификации основных средств (Классификация, утв. Постановлением Правительства от 01.01.2002 № 1) (например, лифт, система вентиляции, пожарная сигнализация), по нему можно установить свой СПИ в пределах амортизационной группы, к которой оно относится. Например, лифт относится к 3-й амортизационной группе — по нему можно установить СПИ от 3 лет и 1 месяца и до 5 лет включительно;

<если>улучшение в Классификации не упомянуто, то его СПИ принимается равным СПИ арендованного ОС (например, у здания — 8-я группа, более 20 лет).

Кстати, в некоторых Письмах Минфин говорил, что арендатор может установить свой СПИ для неотделимого улучшения, даже если оно не поименовано в Классификации. Поскольку в этом случае арендатору надо руководствоваться не п. 1 ст. 258 НК РФ, а п. 6 этой статьи. И определять СПИ неотделимого улучшения в соответствии с техническими условиями или рекомендациями изготовителей (Письмо Минфина от 07.12.2012 № 03-03-06/1/638). Однако напрямую из НК это не следует, и как к этому отнесутся налоговики, неизвестно.

эти улучшения — неотъемлемая часть арендованного имущества, они не остаются на балансе у арендатора, а по окончании срока аренды возвращаются арендодателю;

для капвложений в арендованные ОС установлен особый порядок начисления амортизации.

Однако эта позиция не бесспорна. Дело в том, что:

в гл. 25 НК нет запрета на применение амортизационной премии арендатором;

по своей сути неотделимые улучшения относятся к случаям достройки, реконструкции и т. д., в отношении которых НК прямо установлена возможность применения амортизационной премии (п. 9 ст. 258, п. 1 ст. 256 НК РФ).

Но учтите, если вы решите включить в расходы амортизационную премию, то доказывать налоговикам правильность своих действий вам, скорее всего, придется в суде.

3. Амортизировать неотделимые улучшения можно только в течение срока действия договора аренды. И если к окончанию срока действия договора аренды останется недоамортизированная часть неотделимых улучшений, учесть ее в расходах будет нельзя (Письма Минфина от 13.05.2013 № 03-03-06/2/16376, от 03.08.2012 № 03-03-06/1/384).

Если арендодатель частично возмещает стоимость неотделимых улучшений, вы можете амортизировать только их невозмещаемую часть (Письма Минфина от 30.07.2010 № 03-03-06/2/134, от 25.01.2010 № 03-03-06/1/19). Как мы уже говорили в предыдущей статье на с. 26, в договоре аренды или допсоглашении к нему надо сразу оговорить, какая часть улучшений оплачивается за ваш счет, а какая — за счет арендодателя.

Имейте в виду, если договор аренды вы пролонгируете (в том числе неоднократно), то без проблем можете амортизировать улучшения в течение всего срока действия договора с учетом пролонгации (Письмо Минфина от 25.10.2011 № 03-03-06/1/689). А вот если вы заключаете новый договор аренды на это имущество, то, по мнению Минфина, должны прекратить начисление амортизации по улучшениям (Письма Минфина от 04.02.2013 № 03-03-06/2/2269, от 04.04.2012 № 03-05-05-01/18). И хотя непонятно, почему ведомство делает такой вывод (ведь отношения сторон такие же, как и при пролонгации), безопаснее именно пролонгировать договор.

НДС. Порядок начисления НДС и принятия входного налога к вычету в этом случае такой же, как и в ситуации 1.

<или>оплата работ по созданию неотделимого улучшения;

<или>ввод в эксплуатацию неотделимого улучшения.

Эти расходы до конца года надо распределить по оставшимся кварталам равными долями (п. 3 ст. 346.16 НК РФ). То есть всю оплаченную стоимость неотделимых улучшений вы можете списать на расходы до конца текущего года.

Казалось бы, все хорошо. Но при УСНО, так же как и при исчислении налога на прибыль, стоимость улучшений учитывается в расходах только в течение срока действия договора аренды. К тому же у ускоренного учета улучшений в расходах есть и оборотная сторона. Так, при передаче арендодателю неотделимых улучшений, возможно, придется пересчитать расходы в том же порядке, что и при досрочной продаже ОС, — учесть в расходах только амортизацию по улучшениям.

А посему, прежде чем учитывать стоимость улучшений в расходах, посмотрите:

во-первых, когда у вас истекает срок действия договора аренды;

во-вторых, какой СПИ вы установили для неотделимого улучшения.

Итак, вам выгодно учитывать в расходах всю стоимость улучшений, только если договор аренды будет действовать (п. 3 ст. 346.16 НК РФ):

<или>более 3 лет с момента учета в расходах стоимости неотделимых улучшений, если срок их полезного использования не больше 15 лет;

<или>более 10 лет с момента учета в расходах стоимости неотделимых улучшений, если срок их полезного использования свыше 15 лет.

Тогда при передаче неотделимых улучшений арендодателю вам не придется пересчитывать налог при УСНО.

А вот если договор аренды будет действовать меньше указанных сроков, то лучше сразу учитывайте в расходах сумму амортизации по неотделимым улучшениям, исчисленную по правилам гл. 25 НК РФ (а не всю их стоимость). Так вы избежите пересчета налога при УСНО за период с момента учета улучшений в расходах до момента их передачи арендодателю. И вам не придется доплачивать налог и пени.

СИТУАЦИЯ 3. Арендодатель не дал согласие на улучшения

Стоимость неотделимых улучшений, созданных без согласия собственника, по мнению налоговиков, не учитывается:

в «прибыльных» расходах, поскольку в НК четко сказано, что арендатор может учесть через амортизацию только капвложения, согласованные с арендодателем, но не возмещаемые им. А расходы на неотделимые улучшения, произведенные без согласия арендодателя и им не возмещаемые, не учитываются для целей налогообложения прибыли на основании п. 5 ст. 270 НК РФ (Письмо УФНС по г. Москве от 24.03.2006 № 20-12/25161). Некоторые суды также считают, что в такой ситуации арендатор не может учесть расходы при исчислении налога на прибыль, только по другому основанию: потому что результаты работ передаются безвозмездно (п. 16 ст. 270 НК РФ; Постановления ФАС ПО от 11.05.2011 № А65-12958/2010, от 11.10.2007 № А06-812/07);

при расчете налога при УСНО по тем же причинам.

Теперь что касается НДС. Входной налог вы принимаете к вычету в общем порядке так же, как и при наличии согласия (см. ситуацию 1).

А вот порядок исчисления налога зависит от того, будет ли арендодатель принимать неотделимые улучшения:

<если>арендодатель согласится принять несогласованные неотделимые улучшения, то вы начисляете НДС так же, как в ситуации 1;

<если>арендодатель откажется принять несогласованные неотделимые улучшения, то вы их демонтируете. А поскольку передавать ему вы ничего не будете, то у вас не будет объекта для начисления НДС.

Заметим, что в этом случае ранее принятый к вычету входной НДС по ликвидируемым улучшениям восстанавливать не нужно. Ведь в п. 3 ст. 170 НК РФ приведен закрытый перечень случаев, когда надо восстанавливать НДС.

Бухучет неотделимых улучшений

Бухучет неотделимых улучшений будет зависеть от того:

когда переданы неотделимые улучшения арендодателю — сразу после их завершения или позже, например по окончании срока действия договора аренды вместе с возвращаемым арендуемым имуществом;

возмещает арендодатель стоимость улучшений или нет.

СИТУАЦИЯ 1. Вы передаете неотделимые улучшения сразу после их завершения

В бухучете вам нужно сделать такие записи.

Содержание операции

Дт

Кт

На даты приобретения материалов, работ, услуг, используемых при создании улучшений

Отражены затраты на создание неотделимых улучшений

08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

10 «Материалы» (60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.)

Отражен НДС, предъявленный подрядчиком, выполняющим работы по созданию неотделимых улучшений, и поставщиками материалов

19 «НДС по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

Сумма входного НДС принята к вычету

68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»

19 «НДС по приобретенным ценностям»

На дату передачи арендодателю результатов работ по созданию неотделимых улучшений

Отражена в доходах стоимость неотделимых улучшений, возмещаемая арендодателем

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с арендодателем»

91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»

Если арендодатель стоимость улучшений вам не возмещает, то эту проводку делать не нужно. Заметим, что в Методических указаниях по учету ОС предлагается затраты по созданию неотделимых улучшений в случае их компенсации арендодателем списывать с кредита счета 08 в дебет счета расчетов (проводка Дт 76 – Кт 08) (п. 35 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н). Однако, на наш взгляд, передачу арендодателю неотделимых улучшений, затраты на создание которых вам возмещаются, корректнее отражать с использованием счета учета финансовых результатов

Начислен НДС на стоимость неотделимых улучшений, переданных арендодателю

91, субсчет 2 «Прочие расходы»

68, субсчет «Расчеты по НДС»

Списана стоимость неотделимых улучшений

91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

08, субсчет 3 «Строительство объектов основных средств»

Проводки по начислению НДС и списанию стоимости улучшений вы делаете и в случае, когда арендодатель не возмещает вам стоимость улучшений

На дату получения денег от арендодателя

От арендодателя получено возмещение стоимости неотделимых улучшений

51 «Расчетные счета»

76, субсчет «Расчеты с арендодателем»

Если стоимость работ по созданию неотделимых улучшений засчитывается в счет погашения арендной платы, то делается такая проводка: Дт 60, субсчет «Арендная плата», – Кт 76, субсчет «Расчеты с арендодателем». Если арендодатель не возмещает стоимость неотделимых улучшений, эти проводки делать не надо

Как видим, при передаче неотделимых улучшений арендодателю сразу же после завершения работ по их созданию стоимость улучшений на счет 01 «Основные средства» не попадает. И вопрос об уплате налога на имущество даже не возникает.

СИТУАЦИЯ 2. Вы передаете неотделимые улучшения не сразу после их завершения

А делаете это, например, после возмещения стоимости неотделимых улучшений арендодателем или по окончании договора аренды.

В этом случае проводки по отражению затрат на создание неотделимых улучшений, а также по отражению входного НДС и принятию его к вычету будут такие же, как и в ситуации 1.

<или>возмещение арендодателем стоимости улучшений (за исключением случая снижения арендной платы на стоимость улучшений);

<или>передача арендодателю улучшений по акту приема-передачи;

<или>окончание договора аренды;

<или>досрочное прекращение договора аренды.

А поскольку неотделимые улучшения — часть недвижимого имущества, то они облагаются налогом на имущество. Понятно, что плательщиком этого налога вы являетесь до тех пор, пока улучшение числится у вас на счете 01 (п. 1 ст. 374 НК РФ). При этом налог надо будет платить исходя из остаточной стоимости улучшений, определенной по данным бухучета (п. 1 ст. 375 НК РФ). С тем, что именно такой учет правильный, согласился и ВАС РФ. Он указал, что именно арендатор получает экономические выгоды от использования улучшенного имущества (Решение ВАС от 27.01.2012 № 16291/11). Поэтому спорить с этим уже бесполезно.

Утешить здесь, пожалуй, может то, что в бухучете, в отличие от налогового, вы можете установить СПИ по неотделимым улучшениям равным сроку, оставшемуся до окончания срока договора аренды. И если он меньше года, тогда можно не платить налог на имущество.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН Алексей Валентинович

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, установленные п. 4 указанного Положения. Одно из этих условий — имущество должно быть предназначено для использования на срок свыше 12 месяцев или более обычного операционного цикла, если он превышает 12 месяцев. В данном случае речь идет о сроке полезного использования имущества (п. 2 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н). СПИ — это период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Пунктом 20 ПБУ 6/01 установлено, что СПИ основного средства определяется организацией при принятии его к бухгалтерскому учету. При этом СПИ устанавливается, в частности, исходя из нормативно-правовых и других ограничений использования этого объекта, например срока аренды.

Таким образом, если СПИ неотделимых улучшений составляет менее 12 месяцев, то они не будут учитываться как отдельный объект основных средств. И как следствие, по ним не нужно будет платить налог на имущество (п. 1 ст. 374, п. 1 ст. 375 НК РФ)”.

Кроме того, как разъяснил Минфин, также не придется платить налог на имущество, если арендодатель возместит вам полную стоимость неотделимых улучшений до ввода их в эксплуатацию, то есть вы получите аванс 100%. Ведь в этом случае произведенные вами капвложения также не нужно учитывать в составе ОС (Письмо Минфина от 13.12.2012 № 03-03-06/1/651).

Итак, если вы передаете арендодателю улучшения не сразу после их завершения, то в бухучете вам нужно сделать такие записи.

Содержание операции

Дт

Кт

На дату окончания работ по созданию неотделимого улучшения

Неотделимые улучшения отражены в составе ОС

01 «Основные средства»

08 «Вложения во внебюджетные активы», субсчет 3 «Строительство объектов основных средств»

Ежемесячно до окончания срока аренды или выбытия ОС

Если улучшение вы передадите арендодателю по окончании срока аренды, то в бухгалтерском учете, в отличие от налогового, к этому времени вся стоимость неотделимых улучшений будет полностью самортизирована. В то время как в налоговом учете останется не учитываемая в расходах недоамортизированная часть неотделимых улучшений. В связи с этим вам придется применять ПБУ 18/02. Если же вы получите от арендодателя возмещение стоимости улучшений до окончания срока договора аренды и спишете улучшение со счета 01, тогда у вас и в бухучете оно будет не полностью самортизировано. В этом случае остаточную стоимость улучшений вы спишете на прочие расходы (проводка Дт 91, субсчет 2, – Кт 01, субсчет «Выбытие основных средств»).

На дату передачи арендодателю результатов работ по созданию неотделимых улучшений

Отражена в доходах стоимость неотделимых улучшений, возмещаемая арендодателем

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с арендодателем»

91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»

Если арендодатель стоимость улучшений не возмещает, то эту проводку делать не нужно

Начислен НДС на стоимость неотделимых улучшений, переданных арендодателю

91, субсчет 2 «Прочие расходы»

68, субсчет «Расчеты по НДС»

Если от арендодателя получено возмещение стоимости неотделимых улучшений или стоимость работ по созданию улучшений засчитывается в счет погашения арендной платы, то проводки будут такие же, как и в ситуации 1

***

Если у вас заключен не договор аренды, а договор безвозмездного пользования помещением (договор ссуды) (п. 1 ст. 689 ГК РФ), то также нужно получать согласие ссудодателя на создание неотделимых улучшений. Ведь к договору ссуды применяются те же правила, что и к договору аренды (п. 2 ст. 689 ГК РФ). Так что порядок бухгалтерского и налогового учета отделимых и неотделимых улучшений у вас как у ссудополучателя будет таким же, как и у арендатора. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Кому достанется новый жилищный НДФЛ-вычет

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

Недавно были внесены изменения в порядок предоставления имущественных НДФЛ-вычетов при покупке жилья (Закон от 23.07.2013 № 212-ФЗ (далее — Закон)). Поправки во многом благоприятны для граждан: совладельцам при покупке больше не придется делить сумму вычета между собой, не пропадет остаток вычета, если квартира (земля) стоила меньше 2 млн руб.

Но остается не совсем понятным, кто сможет воспользоваться новыми правилами. С вопросами от читателей мы обратились в Минфин.

Николай Николаевич, в Законе сказано, что положения новой редакции ст. 220 НК РФ применяются к правоотношениям по предоставлению имущественного вычета, возникшим после 1 января 2014 г. (п. 2 ст. 2 Закона) Такие правоотношения возникают в момент обращения гражданина в инспекцию или к работодателю для получения вычета (пп. 2, 3 ст. 220 НК РФ (действ. ред.); пп. 7, 8 ст. 220 НК РФ (нов. ред.)).

Получается, что новые правила распространяются и на тех граждан, которые оформили квартиры в собственность до 2014 г., если они не заявляли вычет ранее?

Н.Н. Стельмах: К сожалению, нет. Воспользоваться налоговым вычетом на приобретение жилья и земельных участков по новым правилам смогут лишь те налогоплательщики, которые оформят необходимые для получения вычета документы о праве собственности на недвижимость после 1 января 2014 г. А если вы оформили жилье в собственность до 2014 г., воспользоваться им по новым правилам вы не сможете, даже если не заявляли вычет до 1 января.

Тогда выходит, что те, кто купил жилье в этом году и заявит вычет путем подачи декларации за 2013 г., должны делать это по старым правилам?

Н.Н. Стельмах: Да, для них действуют старые правила получения вычета.

По действующим правилам, если жилье приобретено в порядке долевого строительства, обращаться за вычетом можно уже при наличии подписанного акта передачи объекта недвижимости будущему владельцу (подп. 2 п. 1 ст. 220 НК РФ).

Будет ли иметь значение дата подписания такого акта при определении порядка предоставления вычета? По каким нормам дадут вычет, если акт подписан, например, в 2013 г.?

Н.Н. Стельмах: И по действующим, и по новым правилам при приобретении квартиры в строящемся доме по договору участия в долевом строительстве имущественный налоговый вычет может быть получен до регистрации права собственности на квартиру при оформлении акта приема-передачи квартиры.

Поэтому новые правила получения вычетов будут работать в отношении тех граждан, которые подпишут акт приема-передачи квартиры после 1 января 2014 г. То есть если акт подписан в 2013 г., то и налоговый вычет будет предоставлен по нормам ст. 220 НК РФ, действующим в 2013 г.

Благодаря изменениям каждый дольщик-покупатель сможет получить вычет в размере 2 млн руб. (то есть ему вернут НДФЛ в сумме 260 000 руб.), если, конечно, его доля стоила не меньше этой суммы. А при продаже жилья совладельцами (если оно находилось в собственности менее 3 лет) вычет делить между ними по-прежнему нужно. Почему такая несправедливость?

Н.Н. Стельмах: Смысл предоставления имущественного налогового вычета при покупке жилья и земельных участков для жилищного строительства в том, чтобы помочь гражданам решить свои жилищные проблемы. Это очень важный социально значимый вопрос.

А продажу имущества, которое находилось в собственности совладельцев менее 3 лет, вряд ли можно назвать таким социально значимым событием. Доходы, которые граждане получают при продаже такого имущества, при налогообложении уменьшаются на сумму имущественного налогового вычета, не превышающего в целом 1 млн руб., либо на сумму расходов на приобретение имущества. Учитывая, что жилье со временем растет в цене, несправедливости здесь нет.

Сейчас, если жилье приобретается в совместную собственность, супруги могут написать заявление о «распределении» вычета в пропорции 100% и 0%. При этом остается дискуссионным вопрос о праве супруга, на чью долю пришелся 0%, на получение вычета в будущем.

Как будет решаться этот вопрос в 2014 г.? Смогут ли граждане, отдавшие 100% вычета супругу до 01.01.2014, заявить вычет в случае приобретения нового жилья?

Н.Н. Стельмах: Принятые изменения снимают споры, о которых вы говорите. После 1 января 2014 г. граждане, отдавшие 100% налогового вычета супругу, смогут заявить вычет, если вновь приобретут жилой дом, квартиру или земельный участок.

Есть среди поправок и менее приятные: вычет по процентам будет предоставляться лимитированно — в пределах 3 млн руб. и только по одному объекту (подп. 4 п. 1, п. 4 ст. 220 НК РФ (нов. ред.)). Но, как сказано в Законе, это ограничение не распространяется на ипотеку, оформленную до 1 января 2014 г. (п. 2 ст. 2 Закона)

Предположим, гражданин оформит ипотеку в 2013 г., а право собственности на квартиру — в 2014 г. Сможет ли он получить вычет по процентам без ограничений?

Н.Н. Стельмах: Действительно, поправки установили, что в отношении погашения процентов налоговый вычет будет предоставляться в пределах не более 3 млн руб. и только по одному объекту, в то время как сейчас расходы по процентам можно получить к вычету без ограничений.

Граждане, которые оформили ипотеку в 2013 г., а право собственности на квартиру получили в 2014 г., вправе воспользоваться имущественным налоговым вычетом без ограничений. То есть в полной сумме фактически понесенных расходов на погашение процентов по ипотечному кредиту.

Сейчас при продаже доли в АО или ООО гражданин вправе получить имущественный вычет (подп. 1 п. 1 ст. 220 НК РФ). А при получении ее действительной стоимости в случае выхода из общества — нет. Хотя это очень похожие ситуации.

Смогут ли граждане в 2014 г. получать вычет по доходам в виде действительной стоимости доли?

Н.Н. Стельмах: Хотя это и похожие ситуации, но получить имущественный налоговый вычет по доходам в виде действительной стоимости доли граждане по-прежнему не смогут.

При выходе участника из общества его доля переходит к обществу. И общество обязано либо выплатить ему действительную стоимость его доли в уставном капитале общества, либо, с согласия участника, выдать ему в натуре имущество такой же стоимости.

Если потом бывший участник общества это имущество продаст, он вправе уменьшить сумму своих доходов от его продажи на сумму документально подтвержденных расходов по получению этого имущества (подп. 1 п. 1 ст. 220 НК РФ). Такая конструкция исключает возможность получить имущественный налоговый вычет по одному и тому же объекту два раза.

■

А.В. Рымкевич, юрист

Очередная порция «поправок» в часть первую НК от Пленума ВАС

Продолжаем изучать «налоговое» Постановление

Как мы и обещали, публикуем продолжение комментария к этому важнейшему документу.

Могут ли налоговому агенту заблокировать счет из-за не сданной вовремя отчетности

Если налоговый агент нарушил срок представления «агентской» отчетности, приостановить его операции по счетам в банках нельзя. И неважно, что правила приостановления в НК распространяются и на налоговых агентов (пп. 3, 11 ст. 76 НК РФ; п. 23 Постановления Пленума ВАС № 57).

Как было. Налоговики приостанавливали операции по счетам налоговых агентов из-за не вовремя сданных деклараций по НДС и налогу на прибыль, но до суда споры по этому поводу доходили редко (проще представить то, что требуют, и разблокировать счет, чем судиться).

Возможен ли осмотр помещений и территорий без выездной проверки

Осмотр помещений и территорий, используемых для извлечения дохода, не является самостоятельной формой налогового контроля и не может проводиться вне рамок выездной налоговой проверки (п. 24 Постановления Пленума ВАС № 57).

Как будет. С 01.01.2015 вступят в силу поправки в НК, согласно которым осмотр территорий (помещений) будет возможен при камеральной проверке декларации по НДС с налогом к возмещению (п. 1 ст. 92 НК РФ (в ред. Закона от 28.06.2013 № 134-ФЗ)).

Когда могут требовать документы по НДС-вычетам

Налоговый орган вправе истребовать документы, подтверждающие правомерность вычетов по НДС, только по декларациям, предполагающим возврат (зачет) налога налогоплательщику (п. 25 Постановления Пленума ВАС № 57).

Что могут делать налоговики в период приостановления проверки

В период приостановления проверки налоговый орган может допрашивать свидетелей, в том числе работников организации (предпринимателя). Но только не на территории (не в помещении) налогоплательщика (п. 26 Постановления Пленума ВАС № 57).

Нужно ли представлять документы, если проверка приостановлена

Налогоплательщик обязан представить налоговому органу документы, запрошенные до момента приостановления проверки (п. 26 Постановления Пленума ВАС № 57).

Как было. С этим, в общем-то, никто не спорил. Основной вопрос был в том, когда надо представить запрошенные документы. И к сожалению, Пленум ВАС на него не ответил. Например, организация получила требование о представлении документов и должна сделать это в течение 10 рабочих дней. Но на следующий день после вручения требования ИФНС приостановила проверку на месяц. Одни суды считают, что бумаги нужно сдать в срок, указанный в требовании (Постановление ФАС ЗСО от 06.10.2011 № А81-5222/2010). Другие уверены, что срок сдвигается на время приостановления проверки (Постановления ФАС МО от 29.11.2012 № А40-54948/12-91-307, от 20.08.2012 № А41-27671/11; ФАС ПО от 19.04.2011 № А55-19268/2010). А значит, требование надо исполнить после возобновления проверки.

С учетом поправок, внесенных в НК, логично предположить, что под запрошенными до момента приостановления проверки документами следует понимать документы, указанные в требовании, полученном налогоплательщиком (его представителем) до приостановления проверки (п. 4 ст. 31 НК РФ):

<или>лично под расписку;

<или>по почте заказным письмом (в этом случае датой его получения считается шестой день со дня отправки и эта дата не должна приходиться на период приостановления);

<или>в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, если налогоплательщик отчитывается по электронке.

Может ли ИФНС требовать документы, если сроки проверки истекли

Налоговый орган может направить требование о представлении документов налогоплательщику (его контрагенту) только в пределах сроков камеральной (выездной) проверки или допмероприятий (п. 27 Постановления Пленума ВАС № 57). Доказательства, истребованные налоговым органом после этого, не могут быть учтены ИФНС при рассмотрении материалов проверки.

Так что, если вы сдали декларацию (в которой, например, заявили какую-то льготу или возмещение НДС), требование о представлении документов вам могут направить строго в течение 3 месяцев со дня ее подачи. А по выездной проверке — в течение 2 месяцев со дня вынесения решения о назначении проверки (конечно, если проверка не продлевалась).

Этим разъяснением Пленума ВАС вряд ли смогут воспользоваться налогоплательщики, получившие требование о представлении документов на основании ст. 93.1 НК (по «встречке»): недавно у налоговиков появилось право запрашивать документы по сделке вне рамок проверки. Кроме того, из такого требования не всегда понятно, нарушил налоговый орган срок его выставления или нет, а значит, сдавать документы придется.

Когда должны вручать акт и решение по нарушениям, выявленным без проверки

Поскольку в НК срока нет, суды должны исходить из того, что акт об обнаружении нарушения законодательства о налогах и сборах и копия «беспроверочного» решения должны быть вручены нарушителю в течение 5 рабочих дней с даты составления акта (вынесения решения) (ст. 101.4 НК РФ; п. 28 Постановления Пленума ВАС № 57).

По поводу нарушения аналогичных (но уже установленных НК) сроков вручения акта и решения по результатам проверки Пленум ВАС разъяснил:

срок на принудительное взыскание из-за этого не продлевается (срок считается так, как если бы ИФНС все сделала вовремя);

налогоплательщик не вправе ссылаться на нарушение этих сроков при каждом удобном случае, а может это делать, только оспаривая требование об уплате, решение о взыскании или возражая на иск о взыскании (п. 31 Постановления Пленума ВАС № 57).

Логично предположить, что такие же последствия будут применяться и при несоблюдении срока вручения «беспроверочных» актов и решений, несмотря на то что эти сроки установлены, по сути, Пленумом ВАС, а не НК.

Каков срок для отправки актов и решений по почте

В случае невозможности вручения налогоплательщику налоговый орган в пределах 5 рабочих дней со дня составления (вынесения) направляет по почте заказным письмом (п. 29 Постановления Пленума ВАС № 57):

акты и решения по результатам налоговой проверки;

«беспроверочные» акты и решения.

Новые вопросы. К сожалению, Пленум ВАС не разъяснил:

должен ли налоговый орган доказывать уклонение налогоплательщика от получения актов (невозможность вручения решений по результатам проверки) перед их отправкой по почте;

каковы последствия нарушения налоговым органом срока для направления по почте. Логично предположить, что они будут такими, как если бы ИФНС все сделала вовремя (п. 31 Постановления Пленума ВАС № 57), несмотря на то что рассматриваемый срок (5 рабочих дней для направления документов почтой) установлен не НК, а самим Пленумом ВАС.

Когда запрет на отчуждение имущества предшествует «аресту» счетов

При обеспечении исполнения решения о привлечении (об отказе в привлечении) к ответственности операции по счетам могут приостанавливаться только:

после наложения запрета на отчуждение имущества;

если совокупная стоимость такого имущества по данным бухучета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании решения.

Каковы последствия несоблюдения некоторых сроков, установленных НК

Только оспаривая требования об уплате налога, пени, штрафа, решения об их взыскании или возражая против иска налоговиков о взыскании недоимки (в случае пропуска срока на принятие решения о бесспорном взыскании), налогоплательщик может заявить о несоблюдении следующих сроков (статьи 76, 101 НК РФ; п. 30 Постановления Пленума ВАС № 57):

проведения проверки (камеральной — 3 месяца, выездной — 2 месяца);

составления акта по результатам проверки (2 месяца со дня составления справки о проведении выездной проверки, 10 рабочих дней после окончания камеральной проверки, которая может длиться 3 месяца) и его вручения (5 рабочих дней с даты акта);

принятия решения по проверке (10 рабочих дней со дня истечения месячного срока на представление возражений по акту);

проведения допмероприятий (срок, указанный в решении о проведении допмероприятий, обычно 1 месяц с даты его принятия);

вручения решения по проверке (5 рабочих дней со дня его вынесения);

составления «беспроверочного» акта (10 рабочих дней со дня выявления нарушения), вынесения решения (10 рабочих дней со дня истечения месячного срока на представление возражений по акту) и направления требования (по большому счету, срок для направления «беспроверочного» требования не установлен, но можно исходить из 20 рабочих дней с даты вступления в силу решения (п. 2 ст. 70, п. 10 ст. 101.4 НК РФ));

вынесения решения по апелляционной жалобе (1 месяц со дня получения жалобы — по решениям о привлечении или об отказе в привлечении к ответственности, 15 дней — по остальным жалобам);

направления требования об уплате налога (20 дней с даты вступления в силу решения по проверке).

Как было. Налогоплательщики то и дело ссылались в судах на нарушение перечисленных сроков, надеясь благодаря этому признать незаконными решения, требования, действия и бездействие налоговых органов. Президиум ВАС считал, что, например, нарушение срока проведения камералки само по себе не влечет невозможность взыскания налога и пеней (п. 9 Информационного письма Президиума ВАС от 17.03.2003 № 71). В то же время ВАС отказывал во взыскании старых недоимок, если налоговый орган слишком затягивал выездную проверку (Постановление Президиума ВАС от 18.03.2008 № 13084/07).

Если ИФНС нарушила сроки, указанные выше, срок для взыскания в принудительном порядке налога, пеней, штрафа исчисляется так, словно налоговая уложилась в срок (п. 31 Постановления Пленума ВАС № 57).

Когда налоговый орган может сам провести зачет переплаты, а когда — нет

Налоговый орган может без согласования с налогоплательщиком зачесть излишне уплаченные суммы в счет погашения недоимки (задолженности по пеням и штрафам), даже если ранее он не пытался принудительно взыскать эту недоимку, пени и штраф (п. 32 Постановления Пленума ВАС № 57).

Как было. Ранее некоторые суды считали, что перед зачетом налоговый орган должен соблюсти предусмотренную для принудительного взыскания процедуру (в частности, направить требование об уплате задолженности, вынести решение о взыскании) (Постановление ФАС СКО от 18.02.2011 № А15-575/2010).

Налоговый орган не может по своей инициативе провести зачет излишне уплаченного (взысканного) налога, пеней, штрафа в счет погашения задолженности, если утрачена возможность принудительного взыскания этой задолженности или она должна взыскиваться в судебном порядке (например, при переквалификации сделки) (п. 32 Постановления Пленума ВАС № 57).

Когда излишне удержанный налог возвращается налоговому агенту

Суд принимает решение о зачете или возврате налоговому агенту излишне удержанного и перечисленного в бюджет налога, когда (п. 34 Постановления Пленума ВАС № 57):

<или>налоговый агент должен вернуть налогоплательщику излишне удержанные с него суммы НДФЛ (в порядке, установленном НК) (п. 1 ст. 231 НК РФ);

<или>налоговый агент вернул необоснованно удержанную у налогоплательщика сумму налога по его требованию или по собственной инициативе.

Суд принимает решение о зачете или возврате налоговому агенту излишне удержанного и перечисленного в бюджет налога, только если сумма перечисленного налога не превышает сумму удержанного налога (п. 34 Постановления Пленума ВАС № 57).

Логично предположить, что, если налоговый агент удержал у налогоплательщика 100 руб., а перечислил 80, инспекция вернет ему только 80 руб. Если же налоговый агент удержал 80 руб., а перечислил 100, вернуть ему должны 100 руб., из них 20 руб. — как ошибочно перечисленные.

Как было. Например, по НДФЛ налоговая служба и раньше считала, что излишне перечисленная агентом сумма налогом не является. Ведь уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ; Письмо ФНС от 19.10.2011 № ЕД-3-3/3432@). А значит, агент не вправе требовать зачета и может лишь попросить ИФНС вернуть ошибочно перечисленные средства.

Может ли ИФНС зачесть в счет недоимки суммы, подлежащие возврату по решению суда

Не может. Правила об обязательном зачете излишне уплаченных (взысканных) сумм налога, пеней, штрафа в счет погашения недоимки (п. 35 Постановления Пленума ВАС № 57):

распространяются только на случаи «добровольного» возврата налоговым органом излишне уплаченного (взысканного) налога, то есть без суда;

не применяются при исполнении решений судов, предусматривающих возврат излишне уплаченных (взысканных) сумм налогов, пеней, штрафов.

Когда излишне уплаченный налог считается возвращенным налогоплательщику

Считается, что налоговый орган вернул излишне уплаченную (взысканную) сумму налога с момента поступления денег в банк, указанный налогоплательщиком (п. 36 Постановления Пленума ВАС № 57). Так что при подсчете процентов за несвоевременный возврат считайте период просрочки по этот день включительно (п. 10 ст. 78, п. 5 ст. 79 НК РФ).

Когда в решении по результатам проверки могут появиться штрафы, не связанные с неуплатой налогов

Дела о налоговых нарушениях, не связанных с неуплатой налогов, подлежат рассмотрению в специальном, «беспроверочном» порядке (ст. 101.4 НК РФ). Если же такие нарушения выявлены в ходе проверки, они могут быть отражены в решении, вынесенном по ее результатам (п. 37 Постановления Пленума ВАС № 57). Так что если вы, к примеру, не вовремя сдали декларацию и обязательные документы, штрафы по статьям 119 и 126 НК могут быть наложены:

<или>решением по результатам проверки декларации (ст. 101 НК РФ).

Для налоговиков такое разъяснение Пленума — поблажка. Ведь один раз соблюсти процедуру привлечения к ответственности гораздо проще, чем сделать это несколько раз. А что касается налогоплательщиков, то здесь кроется подвох: возможность штрафовать по результатам проверки, а не в порядке ст. 101.4 НК приведет к увеличению всех процессуальных сроков (на выставление требования, вынесение решения о взыскании, обращение с заявлением в арбитражный суд).

Как было. Некоторые инспекции выносили решения по статьям 126, 119 НК не в порядке, специально для этого предусмотренном ст. 101.4 НК, а в порядке, предусмотренном для нарушений, выявленных в ходе проверки (статьи 100, 101 НК РФ). И суды отменяли такие решения (выставленные на их основании требования), если выясняли, что применение «не той» процедуры приводило к нарушению срока на взыскание (Постановления ФАС ВСО от 07.03.2013 № А78-6253/2012; ФАС ДВО от 20.09.2012 № Ф03-2028/2012).

Должна ли ИФНС направлять материалы допмероприятий налогоплательщику

направить проверяемому лицу материалы допмероприятий, а тот вправе представить свои возражения;

рассмотреть материалы налоговой проверки после допмероприятий и принять решение в течение 10 рабочих дней со дня истечения срока, отведенного налогоплательщику для возражений.

Это положение вполне применимо с учетом нового условия, предусмотренного НК: налоговые органы должны ознакомить проверяемое лицо с материалами допмероприятий не позднее 2 дней до дня рассмотрения материалов налоговой проверки, только если налогоплательщик подал заявление об ознакомлении с материалами дела (п. 2 ст. 101 НК РФ).

Отменяется ли решение, если налогоплательщику не направлены материалы допмероприятий

Если налоговый орган не направил проверяемому лицу материалы допмероприятий, но это не привело к существенному нарушению прав организации, решение по проверке не может быть признано недействительным. В этом случае 10-дневный срок для принятия решения должен исчисляться с момента истечения срока проведения допмероприятий (п. 38 Постановления Пленума ВАС № 57).

Могут ли налоговики обнаружить новые нарушения при допмероприятиях

Допмероприятия могут быть направлены только на сбор дополнительных доказательств, касающихся выявленных в ходе проверки правонарушений, но не на выявление новых правонарушений (п. 39 Постановления Пленума ВАС № 57).

Всегда ли ненадлежащее извещение о рассмотрении материалов проверки приводит к отмене решения

Если налоговый орган не известил налогоплательщика о месте и времени рассмотрения материалов проверки (иных мероприятий налогового контроля), но суд установил, что указанное лицо фактически приняло участие в рассмотрении материалов, решение ИФНС не должно отменяться из-за ненадлежащего извещения (п. 40 Постановления Пленума ВАС № 57).

СОВЕТ

Если вас известили о месте и времени рассмотрения материалов проверки устно (без какого-либо документального подтверждения), лучше не являться на рассмотрение в инспекцию: как минимум вы выиграете время (рассмотрение, скорее всего, отложат).

Обязательно ли извещать о рассмотрении материалов проверки лично или заказным письмом

Извещение о месте и времени рассмотрения материалов проверки (иных мероприятий налогового контроля) надлежащее, даже если ИФНС направила его телефонограммой, телеграммой, по факсу, электронке (п. 41 Постановления Пленума ВАС № 57) вместо того, чтобы направить его заказным письмом с уведомлением или вручить налогоплательщику лично.

Данное положение ничем не поможет инспекторам. Ведь в НК появилась норма, согласно которой налоговые органы должны передать налогоплательщику требование (п. 4 ст. 31 НК РФ):

<или>непосредственно под расписку;

<или>по почте заказным письмом (дата получения — шестой день со дня отправки);

<или>в электронной форме через оператора электронного документооборота, если налогоплательщик отчитывается по электронке.

***

О других разъяснениях Пленума ВАС № 57 читайте в ,2013, № 21, с. 15. ■

Н.Г. Бугаева, экономист

Осенние хлопоты с РСВ и СЗВ

Памятка по заполнению пенсионной отчетности за 9 месяцев

Осень уже полностью вступила в свои права, и не успеешь оглянуться, как наступит последний ее месяц. А как известно, до 15 ноября включительно все организации и предприниматели, у которых есть работники, должны сдать пенсионную отчетность по итогам прошедших трех кварталов (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Давайте освежим в памяти основные правила ее заполнения и разберемся с некоторыми спорными ситуациями.

включаются в состав всех выплат и вознаграждений, начисленных работнику;

не включаются в выплаты, входящие в базу для начисления взносов.

То есть если в течение отчетного периода, кроме пособий, работник ничего не получал (например, если сотрудница находится в отпуске по уходу за ребенком до полутора лет), то суммы пособий будут отражены во второй графе «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» таблицы формы.

Отчетность за период, когда деятельность не велась

Такая ситуация характерна для недавно зарегистрированных организаций. Есть учредитель, и он же — директор и единственный работник. Зарплату или иные выплаты в течение отчетного периода он не получал, взносы не начислял.

По общему правилу сдавать пенсионную отчетность нужно полным комплектом — и расчет РСВ-1, и индивидуальные сведения (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Исключений в Законе № 212-ФЗ не предусмотрено. Но в данном случае сдать нужно будет только нулевой РСВ-1 без персонифицированной отчетности. Ведь начислений нет, взносы в ПФР не уплачивались, а значит, нет и стажа за этот период (п. 1 ст. 10 Закона от 17.12.2001 № 173-ФЗ).

Так поступить рекомендуют и некоторые специалисты ПФР на местах. Да и в описании проверок, проводимых в отношении пенсионной отчетности, указано, что СЗВ-6-4 обязательно должны быть в комплекте, только если в РСВ-1 есть ненулевые значения сумм начисленных или уплаченных взносов (пп. 4, 9.1 приложения 2 Информационного сообщения ПФР от 21.02.2013).

Штрафа за непредставление индивидуальных сведений в такой ситуации не будет. Ведь он рассчитывается как 10% от причитающихся к уплате в ПФР платежей за отчетный период (ст. 17 Закона от 01.04.96 № 27-ФЗ). У вас такие платежи равны 0. А минимального штрафа за данное нарушение нет.

Сумма переплаты по взносам в форме СЗВ-6-4

Она там не отражается (п. 79 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п (далее — Инструкция)). То есть в форме сумма уплаченных взносов может состоять только из уплаченных за текущий период взносов и погашенной задолженности за предыдущие периоды. Ничего нового в этом условии нет, поскольку и ранее, заполняя формы СЗВ-6-1 и СЗВ-6-2, страхователи должны были соблюдать правило: общая сумма уплаченных взносов по конкретному работнику с начала года должна быть меньше начисленных либо равна им.

При этом в РСВ-1 переплата отражается. Она будет включена в сумму уплаченных взносов (значение строки 140 раздела 1).

Код для периода отпуска по уходу за ребенком от полутора до 3 лет

В форме СЗВ-6-4 период, когда работница находится в отпуске по уходу за ребенком до полутора лет, обозначается кодом «ДЕТИ», от полутора до 3 лет — кодом «ДЛДЕТИ» в графе «Исчисление страхового стажа. Дополнительные сведения». И пусть вас не смущает, что в соответствии с Постановлением ПФР код «ДЛДЕТИ» формально должен применяться только при заполнении форм СЗВ-6-1,СЗВ-6-2 (приложение № 1 к Инструкции). Это технический недочет. Общий код «ДЕТИ» никак не может применяться ко всему периоду по уходу за ребенком до 3 лет, так как в страховой стаж включаются только первые полтора года (подп. 3 п. 1 ст. 11 Закона от 17.12.2001 № 173-ФЗ).

У страхователя в фамилии работника «е», у ПФР — «ё»

Допустим, что после сдачи отчетности вы получили из ПФР письмо, в котором указано, что в ф. и. о. сотрудника допущена ошибка. Например, по базе Фонда фамилия работника пишется через «ё», а в ваших индивидуальных сведениях, представленных в ПФР, стоит «е», или наоборот. Или неверно указано отчество — должно быть «Валерьевна», а написано «Валериевна».

В таких случаях придется:

<если>страховое свидетельство заполнено правильно (написание фамилии такое же, как в паспорте человека), а ошибка допущена именно в базе Фонда — убеждать ПФР, что это их ошибка. Можно написать заявление в ПФР в произвольной форме, приложив к нему копии паспорта работника и страхового свидетельства;

<если>ошибка допущена в страховом свидетельстве работника (фамилия не совпадает с указанной в паспорте) — менять свидетельство, поскольку именно из него страхователь берет сведения для указания их в персонифицированной отчетности. Для этого нужно направить в свое отделение Фонда заявление по форме АДВ-2 об обмене страхового свидетельства вместе с описью по форме АДВ-6-1 (п. 4 ст. 7 Закона от 01.04.96 № 27-ФЗ). Заполнить заявление может и кадровая служба организации, а подписать его должен сам работник (п. 20 Инструкции). В течение месяца после отправки заявления ПФР должен будет передать вам новое пенсионное страховое свидетельство с исправленной фамилией и прежним номером индивидуального лицевого счета (п. 1 ст. 9 Закона от 01.04.96 № 27-ФЗ; п. 28 Инструкции к Приказу Минздравсоцразвития от 14.12.2009 № 987н).

В принципе такие ошибки в ф. и. о. проверочные программы пропускают. И при сдаче отчетности в электронном виде вы, скорее всего, получите в ответ положительный протокол. Но из-за несовпадения ваших сведений о работнике со сведениями ПФР такие письма будут приходить каждый раз, пока ваша организация и Фонд не придут к общему знаменателю. Кстати, исправить ошибку нужно и для того, чтобы потом у работника не было проблем с оформлением пенсии.

Не помешает также уточнить в своем отделении ПФР, нужно ли будет после получения нового свидетельства представить уточненки за те периоды, когда данные работника были указаны в отчетности неверно.

Отменяющие сведения в СЗВ-6-4

Отменяющие сведения необходимо представлять в том случае, если вы сдали в ПФР информацию о начисленных взносах по работнику, с выплат которого вообще начислять их было не нужно. К примеру, с выплат временно пребывающего иностранца, с которым заключен срочный трудовой договор на 2 месяца (п. 15 ч. 1 ст. 9 Закона № 212-ФЗ; п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ).

При представлении отменяющих индивидуальных сведений форма СЗВ-6-4 подается частично «пустой»: в ней не указываются никакие суммы вознаграждений, взносов, периоды стажа. То есть такая форма заполняется до таблицы «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» (п. 79 Инструкции). И не обращайте внимания, если проверочная программа будет «ругаться» на СЗВ-6-4 с пустыми ячейками, выдавая предупреждения. Сдать отчетность вы все равно сможете. К тому же, если вы укажете какие-то выплаты или взносы в основных таблицах формы, в ПФР могут принять ваши сведения как корректирующие. И получится, что вы не отмените те данные, которые ранее ошибочно представили на работника, а просто обновите их.

Напоминаем, что в такой форме должны быть указаны два отчетных периода. Например, если при подаче отчетности за 9 месяцев 2013 г. вы направите отменяющие сведения за I полугодие этого же года, то форма будет заполнена так:

Отчетный период:

I квартал

I полугодие

9 месяцев

х

год:

календарного года

2013

Тип сведений:

— исходная

— корректирующая за отчетный период:

I квартал

I полугодие

х

9 месяцев

год:

календарного года

2013

х

— отменяющая

Регистрационный номер ПФР в корректируемый период

Определение количества застрахованных лиц, если работник стал инвалидом

Если работник в середине квартала оформил инвалидность, то в РСВ-1 он будет фигурировать как в числе тех лиц, за которых взносы начислялись по основным тарифам, так и тех, к чьим выплатам применяли пониженные тарифы (п. 3 ч. 1 ст. 58 Закона № 212-ФЗ). Ведь сколько тарифов применял работодатель в течение отчетного периода, столько подразделов 2.1 в РСВ-1 он должен будет оформить (п. 8.1 Порядка, утв. Приказом Минтруда от 28.12.2012 № 639н (далее — Порядок)). С выплат, начисленных данному работнику до месяца оформления им инвалидности, взносы нужно исчислять по основным тарифам, а с месяца оформления и позднее — по пониженным (Письмо Минздравсоцразвития от 22.06.2010 № 1977-19). То есть информация о «его» взносах частично попадет в один подраздел 2.1, частично — в другой. Ведь в каждом подразделе 2.1 есть показатели, определяемые нарастающим итогом с начала расчетного периода. В том числе и количество лиц, с выплат которым были начислены взносы (строка 260) (п. 8.1 Порядка, утв. Приказом Минтруда от 28.12.2012 № 639н (далее — Порядок)).

Поэтому если у вас работает, например, пять человек, один из которых в августе оформил инвалидность, то по одному подразделу 2.1 число застрахованных лиц составит пять человек, по другому — один.

Все бы ничего, но на титульном листе расчета РСВ-1 есть общий показатель «Количество застрахованных лиц». Здесь указывается число тех, за кого организация представляет индивидуальные сведения (п. 5.13 Порядка). В нашем примере — пять человек. Но в то же время проверочная программа ПФР настроена таким образом, что данный показатель должен быть больше суммы строк 260 во всех подразделах 2.1 либо равен ей. А по условиям нашего примера сумма этих строк дает 6 (5 + 1). Пока выход тут один: учесть требование проверочной программы, вручную поставить большее количество застрахованных лиц и сдать отчет в том виде, в котором хочет ПФР.

В строке 260 «по месяцам» (в графах 4—6) не указываются лица, на которых вы представляете персонифицированную отчетность, но с чьих выплат не были начислены взносы в эти месяцы. Например, те, кто в указанный период находился в отпуске без содержания. Они попадают только в общее число застрахованных, на чьи выплаты когда-либо начислялись взносы с начала расчетного периода (значение отражается в строке 260, графа 3).

С такой проблемой в заполнении РСВ-1 можно столкнуться и в других случаях, когда к выплатам работника применялись различные тарифы взносов.

Матпомощь при начислении обычных взносов и за вредные условия труда

Если сотруднику в начале года, когда он работал в обычных условиях труда, была выплачена материальная помощь в размере 4000 руб., то взносы на нее не начисляются (п. 11 ч. 1 ст. 9 Закона № 212-ФЗ). Но если позже работник перешел на работу с вредными условиями труда и получил еще одну матпомощь, то она должна облагаться взносами по дополнительному тарифу. И нет оснований не облагать ее именно «дополнительными» взносами. Эту матпомощь уменьшить на 4000 руб. нельзя, так как данная «льгота» была использована при выплате первой матпомощи.

При заполнении формы СЗВ-6-4 вторая матпомощь попадает и в общую сумму выплат и иных вознаграждений лица, и в суммы, входящие в базу для начисления взносов, и в суммы выплат, с которых начисляются «дополнительные» взносы.

Увольнение временно пребывающего иностранца до истечения срока трудового договора

Если вы заключили трудовой договор с временно пребывающим иностранцем на 6 месяцев или более, то вы должны поставить его на учет в системе обязательного пенсионного страхования, начислять с его выплат взносы и уплачивать их, а также представлять на данного работника индивидуальные сведения (п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ; ч. 1 ст. 7 Закона № 212-ФЗ). И если до истечения срока трудового договора работник уволится, это никак не повлияет на ваши обязанности как страхователя. Фактический период работы иностранца значения не имеет.

Организация стала участником ОЭЗ

Если организация в середине квартала получила статус участника технико-внедренческой особой экономической зоны (ОЭЗ), то она может применять пониженные тарифы взносов. Но с какого момента?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Выплаты, начисленные лицам, работающим в технико-внедренческой ОЭЗ, начиная с месяца заключения организацией соглашения с органами управления ОЭЗ о ведении технико-внедренческой деятельности облагаются взносами по пониженным тарифам (п. 5 ч. 1, ч. 3 ст. 58 Закона № 212-ФЗ; ч. 2 ст. 9 Закона от 22.07.2005 № 116-ФЗ). В такой ситуации за период, когда организация стала участником ОЭЗ, при заполнении расчета РСВ-1 нужно будет заполнить несколько подразделов 2.1 с указанием в каждом своего кода для каждого тарифа, применяемого в течение отчетного периода (п. 8.1 Порядка)”.

Заполняем без ошибок платежки на перечисление налогов и взносов

Правильно заполненное платежное поручение (приложение № 2 к Положению ЦБ от 19.06.2012 № 383-П) поможет избежать многих проблем, например розыска и уточнения платежа, уплаты пени за несвоевременное перечисление налогов/взносов.

Правильно оформляем платежку

Для вашего удобства мы привели цифровые коды важных для уплаты налога/взносов полей, которые на самой платежке отсутствуют.

(101)

ИНН (60)

КПП (102)

Сумма

Плательщик (8)

Сч. №

Банк плательщика

БИК

Сч. №

Банк получателя

БИК

Сч. №

ИНН (61)

КПП (103)

Сч. №

Получатель (16)

Вид. оп.

Срок плат.

Наз. пл.

Очер. плат. (21)

Код

Рез. поле

(104)

(105)

(106)

(107)

(108)

(109)

(110)

Назначение платежа (24)

А теперь давайте разберемся, как правильно заполнить эти поля.

Краткое название вашей организации (обособленного подразделения, если налог/взносы платятся со счета этого ОП)/«Индивидуальный предприниматель ф. и. о.»

ИНН получателя (61)

ИНН той ИФНС, по реквизитам которой вы будете уплачивать налог

ИНН отделения ПФР по региону, в котором уплачиваются взносы

ИНН отделения ФСС по региону, в котором уплачиваются взносы

КПП получателя (103)

КПП ИФНС, по реквизитам которой вы будете уплачивать налог

КПП отделения ПФР по региону, в котором уплачиваются взносы

КПП отделения ФСС по региону, в котором уплачиваются взносы

Получатель (16)

УФК по _____ (наименование региона, в котором уплачивается налог), а в скобках указывается сокращенное наименование ИФНС, которой предназначен ваш платеж. Например, «УФК по г. Москве (ИФНС России № 19 по г. Москве)»

УФК по _____ (наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретное отделение ПФР. Например, «УФК по Тульской области (ГУ — ОПФР по Тульской области)»

УФК по _____ (наименование региона, в котором уплачиваются взносы), а в скобках указывается отделение ФСС. Например, «УФК по Брянской области (ГУ — Брянское региональное отделение ФСС РФ)»

Очередность платежа (21)

3

КБК (104)

Соответствующий уплачиваемому налогу/взносу код бюджетной классификации

При уплате налога/взноса в 14-м разряде указывается «1». Если уплачиваются пени — «2», штраф — «3» Актуальные КБК по налогам и взносам, уплачиваемым в ПФР, можно найти: сайт ФНС → Налоговая отчетность → Коды классификации доходов бюджетов РФ; сайт ФНС → Работодателям → Уплата страховых взносов и представление отчетности → Коды бюджетной классификации для уплаты страховых взносов и образцы заполнения платежных поручений → Коды бюджетной классификации для уплаты страховых взносов с 2013 г.

ОКАТО (105)

Код ОКАТО по месту нахождения организации/обособленного подразделения/недвижимости, транспорта

1. Ваш код ОКАТО указан в уведомлении (информационном письме), которое вы получили от органов статистики при присвоении вам различных статистических кодов. 2. Код ОКАТО на платежке должен совпадать с кодом ОКАТО на декларации. 3. Код ОКАТО можно найти в соответствующем Классификаторе (утв. Постановлением Госстандарта от 31.07.95 № 413). Кстати, несмотря на то что ПФР говорит об указании кода ОКАТО именно самого отделения ПФР, на практике бухгалтеры указывают в платежке код ОКАТО своей организации и проблем с поступлением взносов в бюджет у них не возникает.

YY — номер периода: при месячных уплатах — от 01 до 12; при квартальных — от 01 до 04; при полугодовых — 01 или 02, при годовых — 00;

ГГГГ — год, за который перечисляется налог. Например, при уплате авансового платежа по налогу на прибыль за сентябрь 2013 г. указывается «МС.09.2013», при уплате НДС за III квартал — «КВ.03.2013», а при уплате транспортного налога за год — «ГД.00.2013»;

<или>«ТР» — дата уплаты налога, установленная в требовании, в формате «ДД.ММ.ГГГГ» (например, «01.10.2013»);

<или>«АП» — «0»

Если в поле 106 стоит:

<или>«ТП»/«ЗД», то указывается период, за который уплачиваются взносы. Формат периода: «МС.ХХ.ГГГГ», где ХХ — номер месяца, ГГГГ — год. Например, при уплате взносов за сентябрь текущего года нужно указать «МС.09.2013»;

<или>«ТР» — номер требования (знак «№» не ставится);

<или>«АП» — номер акта (знак «№» не ставится)

Дата документа (109)

Если в поле 106 стоит:

<или>«ТП», то указывается дата подписания декларации;

<или>«ЗД» — «0»;

<или>«ТР» — дата требования;

<или>«АП» — дата акта

Если в поле 106 стоит:

<или>«ТП»/«ЗД», то указывается «0»;

<или>«ТР» — дата требования;

<или>«АП» — дата акта

Дата ставится в формате «ДД.ММ.ГГГГ»

Тип платежа (110)

Указывается при уплате:

<или>налога/платежа — «НС»/«ПЛ»;

<или>аванса — «АВ»;

<или>пени — «ПЕ»;

<или>штрафа (кроме административного) — «СА»;

<или>административного штрафа — «АШ»;

<или>госпошлины — «ГП»

Указывается при уплате:

<или>взноса — «ВЗ»;

<или>пени — «ПЕ»;

<или>штрафа (кроме административного) — «ИШ»;

<или>административного штрафа — «АШ»

Назначение платежа (24)

Пояснения к платежу (например, «Налог на добавленную стоимость за III квартал 2013 г.»). А при уплате страховых взносов указывается регистрационный номер страхователя

В приложении № 11 к Постановлению ЦБ от 19.06.2012 № 383-П вы можете найти информацию о максимально допустимом количестве знаков при заполнении того или иного поля платежки. Если знаков у вас будет больше, банк может не принять ваше поручение.

Исправляем ошибку

Если вы все-таки допустили ошибку при заполнении платежного поручения и платеж уже проведен, способ исправления зависит от того, какую именно ошибку вы допустили:

<если>ошибка допущена в полях «№ счета получателя», «банк получателя» платежки, тогда придется заново перечислять налог/взносы. Ведь в этом случае ваша обязанность по уплате налога/взносов считается неисполненной, так как деньги в соответствующий бюджет не поступили (подп. 4 п. 4 ст. 45 НК РФ; подп. 4 п. 6 ст. 18 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). При этом не забудьте заплатить пени, если по правильной платежке деньги вы перечисляете уже после установленного срока уплаты (ст. 75 НК РФ; ст. 25 Закона № 212-ФЗ). А деньги по неверно оформленной платежке можно вернуть, написав соответствующее заявление в свои ИФНС или отделение фонда (см., например, Письмо Минфина от 02.11.2011 № 02-04-10/4819);

<если>вы ошиблись в сумме платежа, то в этом случае, безусловно, важно, в какую именно сторону вы ошиблись:

<если>указали сумму меньшую, чем должны были заплатить, то нужно доплатить разницу, а также пени на сумму разницы (ст. 75 НК РФ; ст. 25 Закона № 212-ФЗ);

<если>сумма больше, то есть вы переплатили в бюджет, то можно написать заявление либо о возврате излишне уплаченной суммы, либо о ее зачете в счет предстоящих платежей (ст. 78 НК РФ; ст. 26 Закона № 212-ФЗ);

<если>ошибка допущена в любом поле платежки, кроме полей «сумма», «№ счета получателя», «банк получателя», то можно написать заявление об уточнении платежа (п. 7 ст. 45 НК РФ; п. 11 ст. 18 Закона № 212-ФЗ). При этом в ИФНС и ФСС заявление пишется в произвольной форме, а в ПФР — по рекомендуемой (Письмо ПФР от 06.04.2011 № ТМ-30-25/3445). Кстати, пени, набежавшие с момента установленного срока уплаты налога/взноса до момента принятия решения об уточнении вашего платежа, сторнируют, как только по этому уточнению будет принято положительное решение.

***

Приятно, что контролирующие органы пытаются облегчить жизнь бухгалтерам. Например:

налоговую платежку можно заполнить, воспользовавшись специальным ресурсом на сайте ФНС или на сайте УФНС своего региона. Кстати, при помощи этого ресурса можно узнать свой ОКАТО: достаточно, заполняя предложенную форму, ввести адрес организации/ИП;

на сайтах некоторых региональных отделений ПФР/ФСС можно найти образцы заполнения платежек в разделе, предназначенном для информирования страхователей (например, «Работодателям региона»).

■

Н.А. Мартынюк, эксперт по налогообложению

На спецрежим — с освобождения от НДС: есть особенности

В ситуации, когда на УСНО и ЕНВД нужно перейти, имея неоконченные 12 месяцев освобождения от НДС по ст. 145 НК РФ, некоторые оказываются случайно, в силу обстоятельств, а некоторые — намеренно, надеясь сэкономить на налогах.

Разберем вопросы, связанные с таким переходом.

В этой статье мы не рассматриваем вопросы перехода с освобождения от НДС на ЕСХН.

Придется ли доплачивать НДС при переходе на спецрежим

До истечения 12 месяцев с начала применения освобождения отказаться от него нельзя (п. 4 ст. 145 НК РФ). Является ли таким отказом переход на спецрежим?

Нет, не является. Просто вы не признаетесь плательщиком НДС с момента перехода:

на вмененку — по тем видам деятельности, которые вы перевели на ЕНВД (пп. 2, 4 ст. 346.26 НК РФ). Если у вас есть и другие операции, по которым вы продолжаете применять общий режим, то по ним вы остаетесь плательщиком НДС и должны пользоваться освобождением до истечения 12 месяцев.

Таким образом, при переходе на спецрежимы вы не отказываетесь от освобождения — оно просто прекращается вместе со статусом плательщика НДС как одна из его «опций».

Не приводит переход на спецрежим и к утрате права на освобождение. Ведь условия его применения вы не нарушали (п. 5 ст. 145 НК РФ). А значит, начислять НДС за период освобождения не нужно.

Сдавать ли после перехода на спецрежим отчетность, подтверждающую право на освобождение

По общему правилу по истечении 12 месяцев освобождения от НДС нужно отчитаться перед налоговой инспекцией. То есть сдать документы, подтверждающие соблюдение условий освобождения (пп. 4, 6 ст. 145 НК РФ):

выписку из баланса (книги учета доходов и расходов для предпринимателей);

выписку из книги продаж;

копию журнала полученных и выставленных счетов-фактур.

Также нужно представить уведомление о том, продолжит организация (ИП) пользоваться освобождением еще 12 месяцев или нет.

Если этого не сделать, право на освобождение теряется с самого начала его применения — придется заплатить НДС за все время освобождения, а также пени и штраф за неуплату налога (п. 5 ст. 145 НК РФ).

Должны ли отчитываться те, кто до окончания 12 месяцев освобождения перешел на спецрежимы? На наш взгляд, отчитаться нужно. Ведь какое-то время вы освобождением пользовались и должны подтвердить, что все условия для него были соблюдены. А вот когда это нужно сделать, зависит от спецрежима, на который вы переходите.

СИТУАЦИЯ 1.Вы перешли на упрощенку. Отчитаться нужно до 20 января, так как в связи с переходом на УСНО у вас 31 декабря досрочно заканчивается период освобождения от НДС. Ведь с 1 января и до окончания 12 месяцев с даты начала освобождения вы уже не плательщик НДС (так как на упрощенку переведена вся ваша деятельность). И даже если право на УСНО вы в середине года потеряете, то плательщиком НДС вы станете заново, с нуля (п. 4 ст. 346.13 НК РФ). Поэтому право на освобождение, которое вы получили еще до перехода на УСНО, за вами не сохранится.

К документам приложите сопроводительное письмо о том, что в связи с переходом на УСНО и утратой статуса плательщика НДС вы отчитываетесь по освобождению до истечения 12 месяцев.

СИТУАЦИЯ 2.Вы перешли на вмененку. В момент перехода на ЕНВД отчитываться еще рано. Ведь нет гарантии, что у вас до истечения 12 месяцев не появятся не подпадающие под вмененку операции. Поэтому отправить в инспекцию пакет документов по освобождению нужно в общий срок — по истечении 12 месяцев с его начала.

Но тут возникает проблема: какие документы представить за ту часть 12-месячного срока, которая приходится на период работы на ЕНВД? Ведь ни книгу продаж, ни журнал учета счетов-фактур по «вмененным» операциям не ведут, а ИП на вмененке не ведет книгу учета доходов и расходов. Вместе с тем полученная от «вмененных» видов деятельности выручка в подсчете 2-миллионного порога не участвует (Письма Минфина от 26.03.2007 № 03-07-11/71, от 26.03.2007 № 03-07-11/72). Поэтому и подтверждать ее размер не нужно. Можно ограничиться письмом о том, что за период после перехода на ЕНВД у вас были только операции, облагаемые в рамках этого спецрежима.

Что если после перехода на ЕНВД у вас, помимо «вмененных» операций, были еще и операции, подпадающие под общий налоговый режим? Тогда в отношении последних вы должны соблюдать 2-миллионный лимит выручки и по истечении 12 месяцев освобождения сдать все названные выше документы за весь 12-месячный период.

На спецрежиме выставлены счета-фактуры с НДС: теряется ли право на освобождение за период до перехода на спецрежим

Напомним, что и освобожденные от НДС, и спецрежимники, выставившие счет-фактуру с НДС, должны заплатить его в бюджет и сдать декларацию по этому налогу (п. 5 ст. 173 НК РФ).

Если вы выставили такой счет-фактуру, перейдя на спецрежим с освобождения от НДС, то не повлечет ли это потери права на освобождение с самого начала его применения?

Нет, не повлечет.

Если вы перевели на ЕНВД не всю деятельность и у вас остались операции на общем режиме, то разовое выставление счетов-фактур по ним нельзя расценить как досрочный отказ от освобождения (Письмо Минфина от 31.05.2007 № 03-07-14/16). А что касается операций в рамках упрощенки и вмененки, то по ним вы больше не являетесь плательщиком НДС и все ваши действия после перехода на спецрежим, в том числе и выставление счетов-фактур с НДС, уже ничего в освобождении изменить не могут.

Поможет ли освобождение не восстанавливать входной налог по ОС и НМА при переходе на спецрежимы

В квартале, предшествующем переходу на спецрежимы, нужно восстанавливать НДС по всему числящемуся на вашем балансе имуществу (подп. 2 п. 3 ст. 170 НК РФ). Если вы переводите на ЕНВД только часть видов деятельности (а другие оставляете на ОСНО), то в первом же квартале нужно восстановить НДС по тому имуществу, которое будет использоваться для вмененки (Письмо ФНС 02.05.2006 № ШТ-6-03/462@).

При переходе на освобождение тоже нужно восстановить НДС. Однако не по всему имуществу, а только по тому, которое было приобретено для облагаемых операций, но на момент начала освобождения еще не было в них использовано (п. 8 ст. 145 НК РФ). Означает ли это, что если ОС (НМА) на этот момент успело хоть сколько-то поучаствовать в облагаемых операциях (по нему уже была начислена амортизация), то НДС с его остаточной стоимости восстанавливать не нужно?

Однако некоторые налогоплательщики ориентируются на более давние решения судов, признававших, что при освобождении от НДС не нужно восстанавливать налог с остаточной стоимости неновых ОС (Постановления ФАС ДВО от 01.06.10 № Ф03-3642/2010; ФАС ПО от 21.11.2011 № А55-736/2011). И поступают так: ближе к концу года заявляют об использовании освобождения от НДС и входной налог по всем неновым ОС и НМА не восстанавливают. Затем сдают уведомление о переходе на спецрежим с начала очередного года. В результате на момент такого перехода они уже освобождены от обязанностей плательщика НДС. Входной налог с ОС и НМА так и остается невосстановленным. Предупреждаем: это весьма рискованно, инспекция наверняка при первой же проверке доначислит НДС.

Удастся ли при помощи освобождения «подстелить соломку» на случай утраты права на спецрежим

Нарушив условия применения УСНО или ЕНВД, вы задним числом — с начала соответствующего квартала — оказываетесь плательщиком НДС (п. 4 ст. 346.13 НК РФ). За уже отгруженные с начала этого квартала товары (работы, услуги) вы покупателям НДС не предъявляли. И нужно:

<или>заплатить его за свой счет;

<или>пытаться получить его с покупателей, что не всегда просто.