ШПАРГАЛКА

art_aut_id="115"

И.В. Кравченко,

эксперт по бухгалтерскому учету и налогообложению

Как ООО изменить коды ОКВЭД: пошаговая инструкция

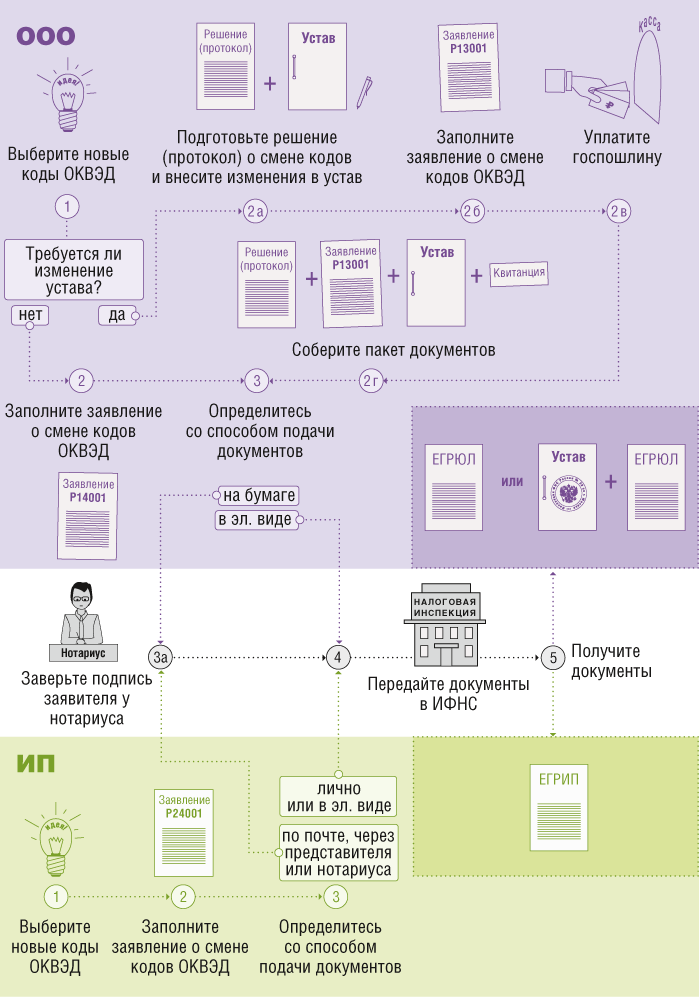

Алгоритм действий для ООО, если смена кодов ОКВЭД не влечет за собой изменение устава

Если виды деятельности в уставе общества не указаны или если в уставе есть фраза «и иные виды деятельности, не противоречащие закону», то вносить изменения в устав не нужно. В таком случае действуйте так.

Шаг 1. Заполните форму заявления для подачи сведений о смене кодов ОКВЭД. Уведомить регистрирующую ИФНС о смене кодов ОКВЭД следует по форме Р14001 (п. 2 ст. 17 Закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ); приложение № 6 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@ (далее — Приказ ФНС)). Подать в налоговую вам нужно будет только титульный лист, лист Н и лист Р.

Об общих требованиях к оформлению заявления по форме Р14001 читайте:

2018, № 9

В форме проставляется сквозная нумерация, то есть первой страницей будет титульная, а дальше нумеруются только заполненные страницы (п. 1.12 приложения № 20 к Приказу ФНС). Незаполненные страницы сдавать не надо.

Заявление заполняется или от руки, или на компьютере (п. 1.1 приложения № 20 к Приказу ФНС). Буквы при заполнении от руки вписываются только печатные и заглавные, цвет чернил — черный. Если используется компьютер, то допускается печать только заглавных букв шрифтом Courier New высотой 18 пунктов, цвет — черный. Каждая буква, цифра, символ, знак препинания вносится в отдельную клеточку.

На титульном листе заявления вам нужно указать данные вашей организации в соответствии с данными выписки из ЕГРЮЛ. В разделе 2 отметьте причину подачи заявления. Вам необходимо поставить код 1, поскольку заявление представляется в связи с изменениями сведений о юрлице. Поле, расположенное ниже, заполнять не нужно (п. 7.3 приложения № 20 к Приказу ФНС).

Далее заполните лист Н. На странице 1 этого листа проставьте коды, которые хотите внести в ЕГРЮЛ, а на странице 2 — коды, которые хотите исключить из реестра. Если одного листа Н не хватит для указания всех добавленных (или исключенных) кодов, то можно заполнить дополнительные листы. Коды ОКВЭД указывайте не менее чем четырехзначные. Вписывать их надо не в столбик, а построчно — слева направо (пп. 1.6, 7.18 приложения № 20 к Приказу ФНС). Напомним, что и основной, и дополнительные коды ОКВЭД прописываются в соответствии с ОКВЭД2 (утв. Приказом Росстандарта от 31.01.2014 № 14-ст).

Код основного вида деятельности 5 5 . 3 0 .

И наконец, приступайте к заполнению листа Р. Обычно заявителем является руководитель организации, его персональные данные и указывайте в форме. В разделе 1 укажите код заявителя — 01, в разделе 2 — сведения об организации (такие же, как и на титульном листе). Раздел 3 оставьте пустым (п. 7.21.3 приложения № 20 к Приказу ФНС).

В разделе 4 укажите ф. и. о. руководителя, ИНН (отчество и ИНН — при наличии), дату и место рождения, данные документа, удостоверяющего личность, а также информацию об адресе места жительства директора и его контактные данные (пп. 7.21.4, 2.9.1—2.9.3, 2.9.6 приложения № 20 к Приказу ФНС). Электронный адрес теперь нужно указывать всегда. В правилах заполнения заявления этого требования пока нет, но необходимость указывать email следует из новых норм Закона о госрегистрации (п. 3 ст. 11 Закона № 129-ФЗ).

Кстати, строку «Серия и номер документа» следует заполнять с пробелами — так же, как и в самом паспорте (п. 1.8 приложения № 20 к Приказу ФНС).

А вот строка «Телефон» заполняется без пробелов и прочерков. Номер стационарного телефона указывается с междугородным телефонным кодом. Каждая скобка и знак + указываются в отдельной ячейке (п. 1.8 приложения № 20 к Приказу ФНС).

Телефон + 7 ( 9 8 5 ) 1 2 3 4 5 6 7

При оформлении заявления на бумаге раздел 5 заполняется от руки и только в присутствии нотариуса. В нем руководитель должен написать свои фамилию, имя, отчество, отметить способ получения документов с актуальными сведениями и поставить свою подпись. Раздел 6 заявления заполняется нотариусом (пп. 7.21.5, 2.20.5, 7.21.6, 2.20.6 приложения № 20 к Приказу ФНС).

Существует четкий порядок заполнения формы Р14001. Так, например, номер своего контактного телефона организация должна указать без пробелов и прочерков

Обратите внимание, что сейчас налоговики должны выдавать документы только в электронном виде. На бумаге можно получить лишь подтверждение, что электронный документ существует (п. 3 ст. 11 Закона № 129-ФЗ). Для этого как раз и указывается удобный способ получения документов при подаче заявления напрямую в налоговую инспекцию. Делая отметку в соответствующем поле, вы тем самым оформляете запрос на получение документов, подтверждающих содержание электронных документов, связанных с госрегистрацией.

Правда, имейте в виду, если поставить отметку «направить по почте», документы все равно придется забирать лично заявителю или его представителю. По почте ИФНС их не направляет (Письмо ФНС от 07.06.2018 № ГД-4-14/11058).

При подаче документов через МФЦ или нотариуса запрос на оформление документов на бумаге можно оформить у сотрудника центра или у нотариуса.

Шаг 2. Заверьте подпись заявителя у нотариуса. Заверять у нотариуса подпись заявителя не нужно только в том случае, когда заявление в инспекцию подается в форме электронного документа, подписанного квалифицированной ЭП. В остальных случаях независимо от того, как будете подавать документы, подпись заявителя должна быть нотариально заверена (п. 1.2 ст. 9 Закона № 129-ФЗ).

Шаг 3. Подайте заявление в ИФНС. Формально директор должен представить в ИФНС только заявление (п. 2 ст. 17 Закона № 129-ФЗ). Представлять какие-либо дополнительные документы и уплачивать госпошлину не нужно. Но на практике инспекция может запросить у вас еще и внутренний документ (например, протокол общего собрания или решение участника) о начале ведения нового вида деятельности с целью убедиться, что соблюден трехдневный срок для уведомления ИФНС. О том, как составить такие документы, читайте ниже.

Внимание

ООО обязано в течение 3 рабочих дней с момента изменения кодов ОКВЭД, содержащихся в ЕГРЮЛ, сообщить об этом в регистрирующую ИФНС (подп. «п» п. 1, подп. «о» п. 2, п. 5 ст. 5 Закона № 129-ФЗ). Если нарушить срок, руководителя организации могут привлечь к административной ответственности в виде предупреждения или наложения штрафа в размере 5000 руб. (ч. 3 ст. 14.25 КоАП РФ) Правда, налоговики должны обнаружить нарушение в пределах одного года и 3 дней с даты, указанной в решении или протоколе (ч. 1 ст. 4.5 КоАП РФ). В противном случае никаких санкций быть не может.

Подавать заявление надо в ту налоговую инспекцию, которая регистрировала общество. К примеру, в Москве за регистрацию отвечает Межрайонная ИФНС № 46, а в Санкт-Петербурге — Межрайонная ИФНС № 15. Если в вашем регионе отсутствует специальная ИФНС, занимающаяся регистрацией, то документы на смену кодов ОКВЭД необходимо подать в налоговый орган по месту нахождения ООО.

Представить заявление можно несколькими способами (п. 2 ст. 18, п. 1 ст. 9 Закона № 129-ФЗ):

•подать в инспекцию или МФЦ лично или через представителя;

•направить по почте письмом с описью вложения;

•направить в форме электронного документа, подписав его электронной подписью;

•направить через нотариуса.

Шаг 4. Получите лист записи ЕГРЮЛ с измененными данными. В срок, не превышающий 5 рабочих дней со дня представления заявления, инспекция внесет изменения в реестр и не позднее еще 1 рабочего дня направит на email, указанный в заявлении, и на email, включенный в госреестр, лист записи ЕГРЮЛ с новыми кодами (п. 1 ст. 8, п. 3 ст. 18 Закона № 129-ФЗ). Если вы запрашивали еще и документ на бумажном носителе, подтверждающий содержание листа записи ЕГРЮЛ в электронной форме, то в назначенный день вам нужно будет забрать его (п. 3 ст. 11 Закона № 129-ФЗ):

•в ИФНС — если документы были представлены непосредственно в инспекцию, направлены по почте или в электронном виде;

•в МФЦ — если документы были представлены через многофункциональный центр;

•у нотариуса — если документы были направлены в инспекцию через нотариуса.

Алгоритм действий для ООО, если смена кодов ОКВЭД повлекла за собой изменение устава

Изменение кодов ОКВЭД потребуется, если в уставе:

•перечислены виды деятельности, которыми вправе заниматься ООО;

•отсутствует фраза, позволяющая ООО заниматься другими видами деятельности.

Порядок действий в такой ситуации будет следующий.

Шаг 1. Подготовьте решение единственного участника или протокол общего собрания о смене кодов ОКВЭД общества. В этих документах, помимо обязательных реквизитов (наименование ООО, дата и место принятия решения, сведения об участниках, принявших решение), должна содержаться информация:

•о добавлении/изменении/исключении кодов ОКВЭД. Если меняется основной вид деятельности организации, то об этом следует написать отдельно;

•о внесении изменений в устав общества в связи с изменением видов деятельности;

•об утверждении полномочий лица, ответственного за оформление внесения изменений в коды ОКВЭД.

Решение участника/протокол общего собрания составляют в произвольной письменной форме.

К примеру, решение о смене кодов ОКВЭД единственного участника может выглядеть так.

Решение № 5

единственного участника общества с ограниченной ответственностью «Ассоль»

Я, Бакушин Александр Николаевич, паспорт гражданина РФ серии 45 99 № 420158, выдан РОВД Митино г. Москвы 07.10.2008, код подразделения 772-104, как единственный участник общества с ограниченной ответственностью «Ассоль» (далее — Общество) принял следующие решения:

1. Внести в ЕГРЮЛ дополнительный вид экономической деятельности:

52.24 — транспортная обработка грузов.

2. Изменить в ЕГРЮЛ основной вид экономической деятельности на следующий:

55.30 — деятельность по предоставлению мест для временного проживания в кемпингах, жилых автофургонах и туристических автоприцепах.

3. Исключить из ЕГРЮЛ дополнительный вид экономической деятельности:

52.29 — деятельность вспомогательная прочая, связанная с перевозками.

4. Внести в устав Общества изменения в связи с изменением осуществляемых Обществом видов экономической деятельности.

5. Поручить генеральному директору подать документы на государственную регистрацию соответствующих изменений в регистрирующий орган.

Единственный участник общества с ограниченной ответственностью «Ассоль»

А.Н. Бакушин

А.Н. Бакушин

Шаг 2. Внесите изменения в устав. Новую редакцию устава либо страницу с изменениями дополните новыми видами деятельности и (или) исключите ненужные.

Шаг 3. Заполните заявление о смене кодов ОКВЭД и заверьте подпись заявителя. Заявление на смену кодов ОКВЭД подайте по форме Р13001 (подп. «а» п. 1 ст. 17 Закона № 129-ФЗ; приложение № 4 к Приказу ФНС). Все разделы заполните по аналогии с формой Р14001. В заявлении должны быть только титульный лист, листы Л и М.

На титульном листе заполните только раздел 1. Раздел 2 заполнять не нужно (п. 5.3 приложения № 20 к Приказу ФНС).

Затем на странице 1 листа Л пропишите коды, которые хотите добавить, а на странице 2 — коды, которые нужно исключить из ЕГРЮЛ (пп. 5.16—5.16.3 приложения № 20 к Приказу ФНС).

В листе М обязательно нужно заполнить разделы 1, 3 и 4. Раздел 2 заполняется, только если функции исполнительного органа общества выполняет управляющая организация (п. 5.17.2 приложения № 20 к Приказу ФНС).

Поставить свою подпись на последней странице листа М заявитель должен в присутствии нотариуса, если, конечно, заявление будет подаваться на бумаге (пп. 7.21.5, 2.20.5, 7.21.6 приложения № 20 к Приказу ФНС; п. 1.2 ст. 9 Закона № 129-ФЗ).

Если из-за смены кодов ОКВЭД в устав компании не пришлось ничего дописывать, то «путь» к добавлению этих кодов в ЕГРЮЛ достаточно короткий

Шаг 4. Оплатите госпошлину. Размер госпошлины в случае внесения изменений в учредительные документы составляет 800 руб. (в том числе при смене кодов ОКВЭД). Подготовить платежное поручение на ее уплату можно с помощью сервиса «Уплата госпошлины» на официальном сайте ФНС, а уплатить пошлину — любым удобным для вас способом:

•наличным;

•безналичным.

Обратите внимание, что КБК платежки при подаче документов в инспекцию отличается от КБК при подаче в многофункциональный центр:

•при подаче в ИФНС — 182 1 08 07010 01 1000 110;

•при подаче в МФЦ — 182 1 08 07010 01 8000 110.

Шаг 5. Представьте документы в ИФНС. В регистрирующую инспекцию надо подать следующий пакет документов (п. 1 ст. 17 Закона № 129-ФЗ):

•заявление по форме Р13001;

•решение участника или протокол общего собрания о внесении изменений в устав;

•новую редакцию устава или приложение к нему. Раньше нужно было сдавать два экземпляра, теперь требуется только один;

•документ об уплате госпошлины.

Справка

Если представите в ИФНС неполный пакет документов либо документы, заполненные с ошибками, вам вновь придется уплачивать госпошлину и оплачивать визит к нотариусу, так как документы не примут. Но с 1 октября 2018 г. вступают в силу поправки, которые позволят не уплачивать госпошлину повторно, если в течение 3 месяцев со дня принятия ИФНС решения об отказе в госрегистрации компания представит документы еще раз (подп. «д» п. 2 ст. 1 Закона от 30.10.2017 № 312-ФЗ).

Представить документы в ИФНС можно теми же способами, что и заявление по форме Р14001.

Если документы в порядке, ИФНС зарегистрирует изменения в реестре и направит вам на электронную почту новый лист записи ЕГРЮЛ вместе с зарегистрированным уставом (изменениями в него) в те же сроки, что и при внесении изменений в реестр без изменения устава (п. 1 ст. 8, п. 3 ст. 18 Закона № 129-ФЗ). По аналогии с листом записи ЕГРЮЛ вы можете запросить бумажную версию документа, подтверждающего содержание устава в электронной форме.

Обращаем ваше внимание, в статье рассмотрен порядок регистрации изменений в реестре с учетом последних изменений в законодательстве. Но на практике вы можете столкнуться с тем, что некоторые ИФНС продолжают применять старый порядок. Например, они:

•выдают на бумаге документы, подтверждающие внесение изменений в ЕГРЮЛ, не отправляя их на электронную почту;

•не требуют указывать адрес электронной почты в заявлении при его подаче не в электронном виде;

•по-прежнему принимают два экземпляра устава, а по итогам регистрации возвращают один экземпляр на руки с отметкой ИФНС.

* * *

Видите, все совсем несложно. Зато одним махом вы сможете обезопасить себя от множества возможных проблем.

СМЕНА КОДОВ ОКВЭД

■