Особенности лизинга и их влияние на учет

Предметом лизинга могут быть непотребляемые вещи, в том числе здания, сооружения, оборудование, транспортные средства. По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование (ст. 665 ГК РФ; ст. 2 Закона от 29.10.1998 № 164-ФЗ (далее — Закон о лизинге)).

Так что договор может рассматриваться в качестве договора лизинга только при следующей схеме.

Шаг 1. Заявка лизингополучателя на приобретение лизингодателем предмета лизинга у согласованного продавца.

Шаг 2. Приобретение этого предмета лизинга лизингодателем.

Шаг 3. Передача предмета лизинга лизингополучателю.

Договор лизинга может предусматривать выкуп предмета лизинга при выполнении лизингополучателем определенных условий. Как правило, это внесение всех лизинговых платежей, включая выкупную цену, если ее уплата предусмотрена договором (ст. 19 Закона о лизинге; п. 1 Постановления Пленума ВАС от 14.03.2014 № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга»).

Договор не может считаться договором лизинга, если лизингодатель передает лизингополучателю свое имущество, которое было в его собственности до заключения договора лизинга. Это просто аренда, даже если договор предусматривает право выкупа предмета аренды. А значит, даже если в шапке такого договора вы видите название «договор лизинга», к нему неприменимы нормы и правила, в том числе налоговые, которые предназначены исключительно для договоров лизинга. К примеру, есть специальное освобождение от НДС операций по передаче в лизинг с правом выкупа медицинских изделий, у которых есть регистрационное удостоверение и которые включены в правительственный Перечень (подп. 33 п. 2 ст. 149 НК РФ). По договору аренды, в том числе с правом выкупа, таким НДС-освобождением воспользоваться нельзя (Письма Минфина от 09.02.2018 № 03-07-07/7750, от 19.12.2017 № 03-07-14/84812).

Еще одна налоговая норма, предусмотренная исключительно для лизинговых операций: для целей налогообложения прибыли по договорам, заключенным до 01.01.2022, лизингополучателю к основной норме амортизации можно применять специальный коэффициент, но не выше 3, в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (лизинга). Такой коэффициент применяется к ОС, относящимся к 4-й и следующим амортизационным группам (п. 1 ст. 256, подп. 1 п. 2 ст. 259.3 НК РФ; ч. 1 ст. 2, ч. 3, 4 ст. 3 Закона от 29.11.2021 № 382-ФЗ (далее — Закон № 382-ФЗ)). По основным средствам, являющимся предметом договора аренды, пусть и с правом выкупа, такой коэффициент применять нельзя.

А вот в бухучете лизингополучателя операции лизинга и операции аренды по правилам ФСБУ 25/2018 отражаются одинаково. Никаких принципиальных различий нет, к примеру, между учетом операций по выкупному лизингу или учетом аренды с правом выкупа.

Основы бухучета лизинговых операций у лизингополучателя

Стандарт 25/2018 «Бухгалтерский учет аренды» распространяется как на простые договоры аренды, так и на договоры лизинга. Причем даже организации, имеющие право на ведение бухучета упрощенными способами, не могут полностью отказаться от ФСБУ 25/2018 (пп. 3, 4 ФСБУ 25/2018).

Лизингополучателю важно обратить внимание на следующее:

•ФСБУ 25/2018 не ставит бухучет операций в зависимость от бухучета операций у лизингодателя;

•для бухучета больше не имеет значения, указано ли в договоре лизинга, у кого на балансе учитывается предмет лизинга. Даже если в договоре указано, что предмет лизинга учитывается на балансе лизингодателя, это не освобождает лизингополучателя от применения ФСБУ 25/2018;

•по договорам, исполнение которых началось до 2022 г., лизингополучатель может не применять ФСБУ 25/2018, только когда лизингополучатель вправе применять упрощенные способы бухучета (п. 52 ФСБУ 25/2018). В первый год применения ФСБУ 25/2018 (у большинства организаций это 2022 г.) такой стандарт можно было не применять, а также если исполнение договора лизинга по его условиям истекало до конца 2022 г. (п. 51 ФСБУ 25/2018) Условие о том, что организация не применяет ФСБУ 25/2018 к своему договору аренды или лизинга, надо было закрепить в учетной политике.

Основной способ учета лизинговых операций у лизингополучателя предполагает отражение:

•права пользования активом (ППА);

•обязательства по аренде (ОА) — как правило, в приведенной сумме будущих арендных платежей.

Упрощенный способ учета арендных операций (когда лизинговые платежи просто учитываются в расходах, а ППА и ОА не отражаются) редко применим при лизинге ввиду особенностей самих лизинговых договоров. Ведь, как правило, при лизинге не выполняются обязательные условия для упрощенного учета арендных операций.

Напомним, что для того, чтобы арендатор/лизингополучатель мог отражать операции по аренде упрощенным способом:

•во-первых, должны выполняться одновременно два условия (п. 12 ФСБУ 25/2018):

— договор не должен предусматривать выкуп предмета аренды. Как видим, при выкупном лизинге упрощенный способ отражения лизинговых операций неприменим;

— предмет лизинга не предполагается предоставлять в субаренду/сублизинг;

•во-вторых, должно выполняться хотя бы одно из следующих условий (п. 11 ФСБУ 25/2018):

— или у арендатора/лизингополучателя должно быть право вести бухучет упрощенными способами;

— или рыночная стоимость предмета аренды/лизинга без учета его износа (то есть стоимость аналогичного нового) не должна быть больше 300 000 руб. и при этом надо, чтобы арендатор/лизингополучатель мог получать выгоду от использования предмета лизинга независимо от других активов;

— или срок договора аренды/лизинга не должен превышать 12 месяцев.

Как лизингополучателю отразить ППА и ОА

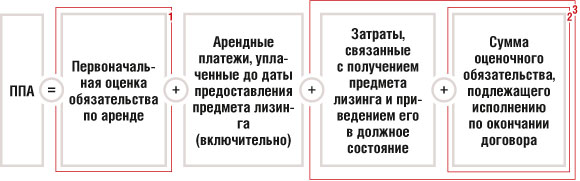

Первый объект учета — право пользования активом. Его фактическая стоимость рассчитывается так:

Комментарий

1 Способ расчета суммы первоначальной оценки ОА зависит от условий договора лизинга: с правом выкупа он или нет.

2 В величину оценочного обязательства, которое должен исполнить лизингополучатель в последующем, могут быть включены, в частности, обязательства по демонтажу предмета лизинга, по его перевозке и/или восстановлению до требуемого договором состояния (если это особо оговорено), по восстановлению окружающей среды.

3 Эти два показателя можно не учитывать при формировании стоимости ППА тем, кто имеет право на упрощенный бухучет. К примеру, малым предприятиям, для которых аудит необязателен. Закрепите это в учетной политике. И признавайте указанные затраты расходами периода, в котором они возникли.

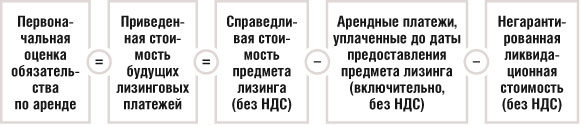

Второй объект учета — обязательство по аренде, равное приведенной стоимости будущих платежей. Если лизинг не предполагает выкупа, то это общая сумма оставшихся по графику лизинговых платежей, умноженных на коэффициент дисконтирования.

И только те лизингополучатели, которые ведут бухучет упрощенным способом, могут первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей. Без всякого дисконтирования. Но такое решение надо закрепить в учетной политике.

Внимание

Дисконтирование — это определение сегодняшней стоимости будущей денежной суммы (будущего денежного потока).

Как видно из вышеприведенной формулы, основная составляющая стоимости ППА — первоначальная оценка обязательства по аренде (раздел «Учет НДС в составе арендных платежей» Рекомендаций аудиторским организациям, индивидуальным аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к Письму Минфина 18.01.2022 № 07-04-09/2185)):

Негарантированная ликвидационная стоимость представляет собой стоимость предмета лизинга, которая не возмещается лизингодателю лизингополучателем по окончании договора лизинга. Она определяется как предполагаемая справедливая стоимость предмета лизинга, которую он будет иметь к концу срока договора лизинга, за вычетом сумм, подлежащих уплате лизингополучателем в связи с гарантиями выкупа предмета лизинга (они уже учтены в составе арендных платежей) (п. 15, подп. «е» п. 7 ФСБУ 25/2018). Если по итогам аренды арендатор выкупает имущество, то ликвидационная стоимость для арендодателя будет равна нулю. Аналогично и в случае, когда срок действия арендного договора равен сроку полезного использования (СПИ) имущества, установленному лизингодателем.

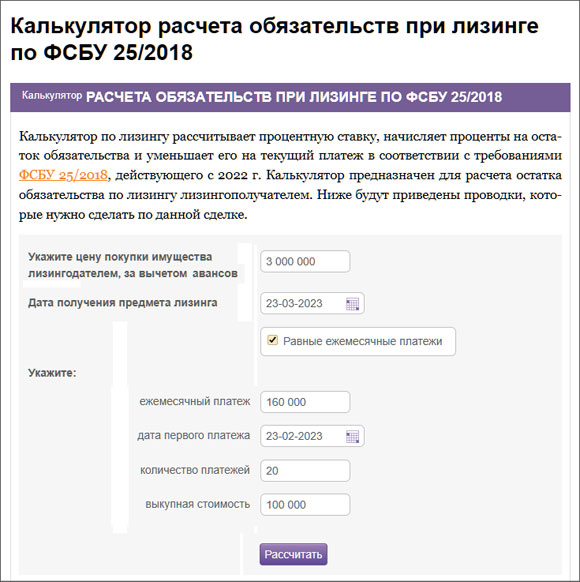

Если нет права на упрощенный бухучет, в самом начале учета операций по договору лизинга надо составить расчет обязательств по аренде и процентов. Для этого можно воспользоваться калькуляторами на сайте издательства «Главная книга»:

•если договор лизинга не предусматривает выкуп предмета лизинга, пользуйтесь Калькулятором расчета обязательств по аренде по ФСБУ 25/2018;

•если лизинг выкупной, пользуйтесь Калькулятором расчета обязательств при лизинге по ФСБУ 25/2018.

О том, как рассчитывать ОА и признавать ППА в случае обычной аренды, мы рассказывали в  , 2022, № 5). Этими рекомендациями можно воспользоваться в случае невыкупного лизинга.

, 2022, № 5). Этими рекомендациями можно воспользоваться в случае невыкупного лизинга.

В этой статье далее мы будем говорить о бухучете при выкупном лизинге. Расчет первоначальной оценки ОА в этом случае проще, поскольку:

•негарантированная ликвидационная стоимость обычно равна нулю;

•справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Поэтому величина первоначального обязательства по аренде рассчитывается прямым путем (без дисконтирования будущих платежей) по формуле (пп. 3, 6 Рекомендации Р-65/2015-КпР «Ставка дисконтирования»):

На полученную сумму делаем проводку по дебету счета 08-«ППА» и кредиту счета 76-«ОА».

После этого отражаем другие суммы, которые должны быть учтены в стоимости ППА. Проводки аналогичны стандартным при принятии к учету ОС: по дебету счета 08 собираем все затраты.

О том, какие суммы учитываются в качестве арендных платежей, читайте:

2022, № 4

Сформированную фактическую стоимость ППА переносим с кредита счета 08-«ППА» на счет 01-«ППА» на дату, когда предмет лизинга приведен в состояние, пригодное к использованию в запланированных целях (п. 10 ФСБУ 25/2018). На основе формы ОС-1 можно разработать акт о вводе в эксплуатацию ППА.

Для дальнейших расчетов остается лишь определить ставку дисконтирования, по которой в течение срока лизинга мы будем считать процентный расход, а также составить расчет обязательств по аренде и процентов. В этом поможет Калькулятор расчета обязательств при лизинге по ФСБУ 25/2018.

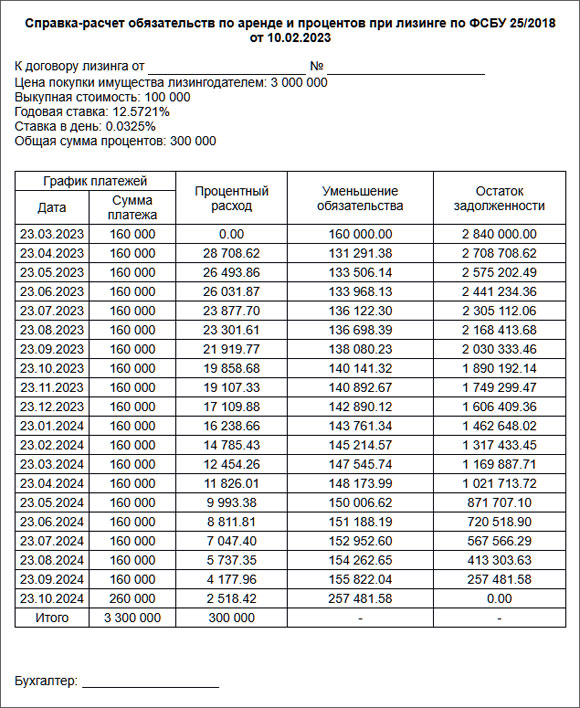

Пример. Признание в бухучете ППА и ОА при выкупном лизинге

Условие. Организация получила предмет лизинга — производственное оборудование — по договору выкупного лизинга:

•стоимость приобретения предмета лизинга лизингодателем — 3 100 000 руб. (без НДС);

•сумма ежемесячного лизингового платежа — 160 000 руб. (без учета НДС 32 000 руб.). Платежи равномерные, всего предусмотрено 20 лизинговых платежей;

•выкупная стоимость предмета лизинга — 100 000 руб. (без учета НДС 20 000 руб.);

•аванс, внесенный до получения предмета лизинга (что определено в договоре), — 100 000 руб. (без учета НДС 20 000 руб.). Этот аванс по условиям договора будет зачтен в счет уплаты первого лизингового платежа по сроку 23.03.2023 — дата получения предмета лизинга (сверх стандартных 160 000 руб.). В итоге общая сумма лизингового платежа на эту дату составит 260 000 руб. без учета НДС. Но поскольку 100 000 руб. уже перечислены лизингодателю, в дальнейших расчетах сумма реального платежа будет за все месяцы действия договора лизинга одинаковой — 160 000 руб.;

•затраты на транспортировку до места эксплуатации — 30 000 руб. (без учета НДС 6000 руб.);

•нет оценочных обязательств, которые надо исполнить по окончании договора (либо их сумма несущественная).

Решение. В нашем примере первоначальная оценка обязательства по аренде — 3 000 000 руб. (3 100 000 руб. – 100 000 руб.). А общая стоимость сформированного ППА — 3 130 000 руб. (3 000 000 руб. + 100 000 руб. + 30 000 руб.).

Проводки при получении предмета лизинга и вводе его в эксплуатацию организация сделала такие.

Как видим, первоначальная оценка ОА определена прямым счетом. Но без дисконтирования все равно не обойтись.

Для дальнейших расчетов надо определить ставку дисконтирования, по которой в течение срока лизинга будем считать процентный расход. Наш Калькулятор — вам в помощь.

Итак, вводим данные нашего примера в калькулятор. Нажимаем кнопку «Рассчитать» и на выходе получаем следующий расчет.

Обратите внимание, что в поле «выкупная стоимость» надо проставлять только сумму выкупной стоимости предмета лизинга без НДС. Эта сумма должна быть выделена в договоре отдельным платежом, как и в графике платежей это должен быть последний платеж по договору лизинга. Если выкупная стоимость включена в состав других ежемесячных платежей, то не надо ее отдельно «вытаскивать» из них.

Также не надо как-то иначе рассчитывать выкупную стоимость: к примеру, не надо складывать все суммы платежей по договору. Это совсем иной экономический показатель. Если вы завысите сумму в поле «выкупная стоимость» (пропишете там иную цифру, чем предусмотрена в графике платежей именно в качестве самостоятельной выкупной стоимости при выкупе предмета лизинга), то процентная ставка будет необоснованно завышена. А расчет в итоге — неверный.

Небольшое отступление о ставках, применяемых в дисконтировании

1. Если вы захотите сравнить итоги расчета нашего калькулятора с расчетами в других программах, надо учитывать следующее:

•в нашем калькуляторе дневная ставка считается с помощью финансовых функций. И калькулятор округляет ежедневную ставку до четвертого знака после запятой;

•размер обязательства и сумму процентов можно посчитать разными способами. В основе расчета может быть дневная ставка, а может быть, к примеру, месячная. Оба способа соответствуют ФСБУ «Аренда». Однако величина обязательства и процентов будет различаться. Хотя бы из-за того, что при пересчете месячной ставки в дневную также будут погрешности, а в дальнейших расчетах — округления.

Подобные мелкие нестыковки не являются ни ошибкой, ни проблемой. ФСБУ «Аренда» не содержит каких-либо формул, а тем более указаний для точности расчетов. Но применяемую методику расчета лучше закрепить в учетной политике.

Так, при использовании нашего калькулятора можно закрепить в учетной политике, что при дисконтировании используется дневная процентная ставка, рассчитанная с точностью до четырех знаков после запятой.

2. Иногда бухгалтеры не понимают, как калькулятор пересчитывает годовую процентную ставку в дневную.

Для перевода годовой ставки в дневную есть несколько формул. Так, деление годовой ставки на 365 или 366 дней — это формула для расчета методом простых процентов. Однако при дисконтировании она неприменима.

Ведь с точки зрения математики дисконтирование — это процесс, обратный процессу начисления сложных процентов. Именно поэтому при дисконтировании надо ориентироваться на формулу сложных (капитализированных) процентов.

А формула для перевода годовой процентной ставки в дневную (или в ставку иного периода) выглядит следующим образом:

r — значение годовой ставки дисконтирования (знак % отбрасываем);

n — количество периодов (если ставка дневная, то количество периодов будет 365 в обычном, невисокосном году);

t — ставка за n-период.

К примеру, годовая ставка — 10%. Переведем ее в дневную ставку (количество периодов (n) равно 365):

Итого: 0,026115788.

Калькуляторы на сайте издательства «Главная книга», разработанные для арендаторов и лизингополучателей, округляют дневную процентную ставку с точностью до четвертого знака после запятой.

Поэтому в нашем калькуляторе, в случае если годовая ставка 10%, будет указана соответствующая ей дневная ставка 0,0261.

Разницы по ПБУ 18/02 при методе отсрочки

Мы не будем утяжелять примеры, дополняя их проводками по ПБУ 18/02. Но и без внимания эту тему не оставим.

Итак, если организация считает разницы по ПБУ 18/02 балансовым методом, то никаких проводок в течение отчетного периода вообще делать не надо. Разницы отразите на конец отчетного периода, когда будете сравнивать стоимость активов и обязательств в бухгалтерском учете и для целей налогообложения. В налоговом учете (если договор заключен в 2022 г. и позднее) нет такого актива, как ППА, либо аналогичного ему основного средства.

Также в налоговом учете отсутствует обязательство по аренде в сумме непогашенной приведенной стоимости — там отражаются только суммы лизинговых платежей.

Таким образом, в бухгалтерском учете активы у лизингополучателя будут больше, чем в налоговом учете, — значит, возникнет налогооблагаемая временная разница. А из-за бо´льших обязательств в бухучете по сравнению с налоговым учетом появится вычитаемая временная разница.

Поскольку ППА и ОА тесно связаны между собой и являются двумя сторонами одних и тех же операций — операций по аренде, то нет смысла отдельно начислять временную разницу по ППА, а отдельно — по ОА. Даже если организация обычно раздельно показывает в отчетности свои отложенные налоговые обязательства (ОНО) и отложенный налоговый актив (ОНА). В зависимости от того, актив или обязательство по договору будет больше, возникнет ОНО или ОНА. В нашем примере в учете надо отразить ОНО (пп. 8, 11, 14, 15, 19 ПБУ 18/02).

На последующие отчетные даты начисленное ОНО будет уменьшаться, в том числе и по мере амортизации ППА.

Способ амортизации ППА, дата ее начала и срок полезного использования ППА

Амортизировать право пользования активом надо так же, как и аналогичные собственные ОС (пп. 10, 16, 17 ФСБУ 25/2018).

Дата начала амортизации тоже должна быть аналогичной той, которая применяется при амортизации собственных ОС.

Срок полезного использования ППА определяется по общим правилам. То есть выкупаемый предмет лизинга надо учесть со СПИ, равным сроку эксплуатации такого предмета. Если по договору не предполагается выкуп предмета лизинга, то СПИ в общем случае равен сроку договора лизинга.

В течение срока действия договора лизинга текущие арендные платежи уменьшают первоначальное обязательство по аренде, причем в приведенной оценке. А начисленные проценты учитываются в прочих расходах, если только они не связаны с созданием инвестиционного актива (пп. 18, 20 ФСБУ 25/2018).

Как видно, в бухгалтерском учете лизингополучателя расходы в виде арендной платы не отражаются. В составе расходов он признает проценты и амортизацию ППА.

Пример. Бухучет операций по договору выкупного лизинга в период его действия и при выкупе предмета лизинга

Условие. Продолжим наш пример выше.

Дата начала амортизации ППА — месяц, следующий за вводом предмета лизинга в эксплуатацию. Начислять амортизацию решено ежемесячно и линейным способом — такой выбор закреплен в учетной политике.

СПИ предмета лизинга — 24 месяца (лизинг выкупной, поэтому СПИ выходит за пределы срока действия договора лизинга).

Для проводок в дальнейшем используем показатели из двух граф вышеприведенного расчета: «Уменьшение обязательства» и «Процентный расход».

Решение. На дату уплаты ежемесячных лизинговых платежей организация сделает такие проводки.

Изменение стоимости ППА в дальнейшем

Фактическая стоимость ППА в бухучете может измениться, если вы:

•переоцениваете ППА (п. 16 ФСБУ 25/2018). Переоценивать ППА или нет — зависит не только от того, решили ли вы переоценивать/не переоценивать аналогичные собственные основные средства. Даже если такие ОС у вас отражаются в бухучете по переоцененной стоимости, ППА можно не переоценивать. Не забудьте закрепить свой выбор в учетной политике (п.16 ФСБУ 25/2018);

•пересматриваете его стоимость. Например, при изменении условий договора лизинга (п. 21 ФСБУ 25/2018).

При изменении условий договора корректируются величина обязательства по аренде и фактическая стоимость ППА:

•дебет 01-«ППА» – кредит 76-«ОА» — в случае увеличения дисконтированной величины обязательства;

•дебет 76-«ОА» – кредит 01-«ППА» — при уменьшении дисконтированной величины обязательства.

После этого:

•амортизация по ППА будет начисляться с учетом измененной балансовой стоимости;

•сумма процентов, ежемесячно признаваемых в расходах, также наверняка изменится. Надо будет сделать новый расчет, без пересчета ранее отраженных в учете сумм.

Налоговый учет лизингополучателя

С 2022 г. отменили «лизинговую» норму гл. 25 НК РФ в части амортизации ОС, согласно которой учитывать и амортизировать предмет лизинга мог как лизингодатель, так и лизингополучатель в зависимости от условий договора (п. 21 ст. 1, ч. 3 ст. 3 Закона № 382-ФЗ).

Теперь в «прибыльных» целях амортизировать такое ОС может только лизингодатель. При этом он по-прежнему вправе применять к норме амортизации повышающий коэффициент (подп. 1 п. 2 ст. 259.3 НК РФ).

Новшества по налогу на прибыль в отношении лизинга действуют с 01.01.2022, и применять их нужно только по тем договорам, которые заключены с этой даты и позднее.

По договорам, заключенным ранее и действовавшим на 01.01.2022, учет надо вести по прежним правилам до окончания срока действия этих договоров (ч. 1 ст. 2, ч. 3, 4 ст. 3 Закона № 382-ФЗ). Прежние правила зависят от того, на чьем балансе по условиям договора учитывается предмет лизинга.

Внимание

Если договор лизинга заключен начиная с 01.01.2022, то предмет лизинга лизингополучатель должен учитывать по новым правилам в налоговом учете.

Договор лизинга заключен до 01.01.2022: налоговый учет у лизингополучателя

Ситуация 1. Предмет лизинга по условиям договора — на балансе лизингодателя:

•предмет лизинга не учитывается как основное средство. Следовательно, нет никакой амортизации в расходах по лизинговому имуществу;

•в налоговом учете отражаются только текущие лизинговые платежи;

•выкупная стоимость — аванс вплоть до выкупа предмета лизинга.

Текущие лизинговые платежи (за исключением выкупной стоимости) включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ; ч. 1 ст. 2 Закона № 382-ФЗ).

Выкупная стоимость будет формировать первоначальную стоимость имущества после выкупа предмета лизинга — ОС или МПЗ (Письма Минфина от 15.02.2022 № 03-03-06/1/10332, от 28.01.2019 № 03-03-06/1/4571).

Ситуация 2. Предмет лизинга по условиям договора — на балансе лизингополучателя:

•предмет лизинга — основное средство в налоговом учете. Амортизация по нему начисляется и учитывается в расходах в общем порядке. При этом срок полезного использования (СПИ) по предмету лизинга определяется в обычном порядке — на основе Классификации основных средств. Без привязки к сроку действия договора лизинга;

•в налоговом учете отражаются текущие лизинговые платежи, но за вычетом начисленной амортизации;

•выкупная стоимость — аванс вплоть до выкупа предмета лизинга.

Первоначальная стоимость предмета лизинга в налоговом учете в ситуации 2 определялась как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ (ред., действ. до 01.01.2022)). Эти сведения лизингодатель обычно сообщал в справке, направляемой лизингополучателю.

В первоначальную стоимость предмета лизинга не включались, в частности:

•возмещаемый НДС;

•расходы лизингополучателя, связанные с вводом этого имущества в эксплуатацию (Письмо Минфина от 19.11.2012 № 03-03-06/1/594);

•расходы лизингополучателя на доведение этого имущества до состояния, в котором оно пригодно для эксплуатации, а также на доставку этого имущества (Письма Минфина от 27.07.2012 № 03-03-06/1/363, от 25.07.2012 № 03-03-06/1/359, от 03.02.2012 № 03-03-06/1/64, от 19.10.2011 № 03-03-06/1/677);

•расходы лизингополучателя по таможенному оформлению предмета лизинга в соответствии с договором лизинга (Письмо УФНС по г. Москве от 21.12.2011 № 16-15/123402@).

При начислении амортизации лизингополучатель в ситуации 2 по-прежнему может применять коэффициент ускорения (спецкоэффициент к основной норме амортизации) по предмету лизинга, за исключением имущества, относящегося к 1—3-й амортизационным группам (то есть его СПИ должен быть более 5 лет). Коэффициент может быть равен 3 или меньше. Это должно быть закреплено в учетной политике для целей налогообложения (подп. 1 п. 2 ст. 259.3 НК РФ). Способ начисления амортизации (линейный, нелинейный) значения не имеет.

Но если сумма амортизации (с учетом коэффициента ускорения) будет равна или больше суммы текущего лизингового платежа, то у лизингополучателя не будет отдельного расхода в виде такого текущего платежа. Этот расход может возникнуть после того, как в налоговом учете предмет лизинга будет полностью самортизирован (Письмо Минфина от 23.12.2019 № 03-03-06/1/100506).

Договор лизинга заключен начиная с 01.01.2022: налоговый учет у лизингополучателя по-новому

Больше не имеет значения, на чьем балансе по условиям договора подлежит учету предмет лизинга.

В любом случае:

•предмет лизинга у лизингополучателя не может учитываться как основное средство. Следовательно, нет никакой амортизации в расходах по лизинговому имуществу. Это означает, что налоговый учет стал легче;

•в налоговом учете отражаются только текущие лизинговые платежи. Причем текущие лизинговые платежи (за исключением выкупной стоимости) можно включать в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ; п. 23 ст. 1, ч. 1 ст. 2 Закона № 382-ФЗ);

•выкупная стоимость — аванс вплоть до выкупа предмета лизинга. Эта выкупная стоимость будет формировать первоначальную стоимость имущества после выкупа предмета лизинга — ОС или МПЗ.

Другие моменты налогового учета у лизингополучателя:

•по общему правилу (если иное не оговорено в договоре) техническое обслуживание, обеспечение сохранности, капитальный и текущий ремонт предмета лизинга — это обязанность лизингополучателя (п. 3 ст. 17 Закона о лизинге), поэтому эти расходы лизингополучатель признает в качестве прочих расходов (пп. 1, 2 ст. 260 НК РФ);

•СПИ по имуществу, выкупленному у лизингодателя, можно уменьшить на период эксплуатации имущества до его выкупа (п. 7 ст. 258 НК РФ);

•в отношении выкупленного у лизингодателя имущества лизингополучатель вправе применить амортизационную премию на общих основаниях (п. 9 ст. 258 НК РФ; Письмо Минфина от 18.05.2012 № 03-03-06/1/253);

•если выкупленное имущество не соответствует признакам амортизируемого имущества, его стоимость списывается в материальные расходы (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

Лизингополучателю для подтверждения расходов в виде лизинговых платежей, как правило, достаточно иметь:

•договор лизинга;

•акт о передаче имущества лизингополучателю;

•документы, подтверждающие уплату лизинговых платежей.

Подписывать ежемесячно акты об оказании услуг не требуется, если договором лизинга прямо не предусмотрено иное. Такие разъяснения Минфин давал по вопросу подтверждения расходов по аренде (Письма Минфина от 25.03.2019 № 03-03-06/1/20067, от 15.11.2017 № 03-03-06/1/75483, от 24.03.2014 № 03-03-06/1/12764). Применим такой подход и к лизингу (Письмо ФНС от 05.09.2005 № 02-1-07/81).

Пример. Налоговый учет у лизингополучателя, если договор заключен после 01.01.2022

Условие. Воспользуемся условиями примера выше.

Решение. Для целей налогообложения прибыли по договору лизинга в прочих расходах можно учитывать:

•на дату получения предмета лизинга 23.03.2023 — 260 000 руб.;

•далее ежемесячно можно признавать по 160 000 руб.

Затраты на транспортировку до места эксплуатации (30 000 руб.) также можно учесть в прочих расходах на дату получения предмета лизинга.

НДС: особенности принятия к вычету входного НДС при лизинге

Входной НДС по текущим лизинговым платежам можно принять в общем порядке — при наличии счета-фактуры лизингодателя.

При получении предмета лизинга входного НДС с его стоимости не будет: на этот момент нет перехода права собственности (п. 1 ст. 11 Закона о лизинге; п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

НДС с расходов, которые связаны с получением имущества в лизинг (например, на транспортировку), можно принять к вычету в общем порядке (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Для целей НДС не делается особых различий между частью выкупной стоимости, выплачиваемой в составе ежемесячных платежей по договору лизинга, и обычными текущими лизинговыми платежами (статьи 624, 625 ГК РФ; пп. 1, 2 ст. 28 Закона о лизинге).

Внимание

Выкупная стоимость не считается для целей НДС авансом, если она по условиям договора в соответствии с графиком лизинговых платежей должна быть уплачена в текущем периоде.

Таким образом, принять к вычету входной НДС при наличии правильно оформленного счета-фактуры можно как с лизинговых платежей, так и с выкупной стоимости имущества. Вне зависимости от того, как вы ее уплачиваете: в составе лизинговых платежей или отдельно (п. 2 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина от 07.07.2006 № 03-04-15/131).

Причем входной НДС по текущим лизинговым платежам (включая и часть выкупной стоимости) лизингополучатель может принять к вычету в течение 3 лет после отражения в учете услуг, оказанных по договору лизинга (подп. 1 п. 2 ст. 171, пп. 1, 1.1 ст. 172 НК РФ). Таким образом, лизинговые НДС-вычеты необязательно заявлять «квартал в квартал», а можно перенести на будущее.

Для целей предъявления НДС к вычету важно отслеживать лишь то, за какой период уплачиваются лизинговые платежи. То есть являются ли они авансовыми с точки зрения самого договора лизинга или нет. К примеру, авансовым часто является первый платеж, который в дальнейшем зачитывается частями в счет уплаты текущих лизинговых платежей. Лизингодатель должен выставить авансовый счет-фактуру на такой платеж. А лизингополучатель имеет право принять к вычету НДС по такому авансовому платежу лишь в текущем периоде (п. 12 ст. 171 НК РФ).

Принятый к вычету НДС с аванса нужно будет восстановить в периоде оказания услуг в счет авансового платежа. Переносить восстановление такого вычета на следующий налоговый период вы не вправе — как и любой другой авансовый НДС (Письмо Минфина от 10.01.2022 № 03-07-11/15).

Расторжение договора лизинга и возврат части выкупной стоимости: что с НДС у лизингополучателя

При расторжении договора лизинга возврат части выкупной стоимости, полученной ранее, не приравнивается к возврату аванса для целей НДС (Письмо Минфина от 11.09.2018 № 03-03-06/1/64977).

Ведь даже если договор лизинга расторгается, это не отменяет того, что в истекших периодах услуги лизинга оказаны лизингодателем (и следовательно, потреблены лизингополучателем). И если стороны договора лизинга договариваются о возврате части выкупной стоимости предмета лизинга, полученной лизингодателем ранее, то для целей НДС никакого возврата аванса нет (ведь не было и получения аванса для целей НДС).

В связи с этим:

•лизингодатель не имеет права на вычет НДС при перечислении лизингополучателю такого платежа;

•лизингополучатель не должен ни восстанавливать входной НДС, ни выписывать лизингодателю счет-фактуру при возврате предмета лизинга.

Отметим, что для целей налогообложения прибыли часть выкупной стоимости, полученная от лизингополучателя в составе текущих лизинговых платежей, должна рассматриваться в качестве авансовых платежей. И следовательно (Письма Минфина от 27.01.2017 № 03-03-06/1/4276, от 07.12.2016 № 03-03-06/1/72853):

•часть выкупной стоимости не должна была учитываться лизингодателем в составе выручки от реализации;

•лизингополучатель не мог учесть ее в расходах.

Поэтому при возврате этой суммы у лизингодателя не возникает «прибыльного» расхода. Также у лизингополучателя не возникает дохода на сумму возвращенной выкупной стоимости (без учета НДС).

Однако стороны могут договориться (либо суд может решить), что лизингодатель при расторжении договора лизинга должен вернуть лизингополучателю полученную ранее от него выкупную стоимость с учетом НДС. В таком случае лизингополучателю придется учесть в доходах сумму, равную возвращенному НДС. Ведь на деле такая операция НДС вообще не облагается и никакого налога в указанном платеже быть не должно.

Подробно этот вопрос мы рассматривали в , 2019, № 3.

Лизинговые платежи при «доходно-расходной» УСН

Лизингополучатель, применяющий «доходно-расходную» УСН, может учесть в налоговых расходах:

•лизинговые платежи (кроме выкупной стоимости) — на наиболее позднюю из двух дат (п. 2 ст. 346.17 НК РФ):

— или на дату перечисления платежа лизингодателю;

— или на последнее число месяца, за который начислен платеж по условиям договора лизинга;

•выкупную стоимость предмета лизинга — только после окончания договора лизинга и перехода к вашей организации права собственности на лизинговое имущество. Выкупная стоимость учитывается (п. 1 ст. 256, п. 4 ст. 346.16, п. 2 ст. 346.17 НК РФ; Письма Минфина от 18.10.2017 № 03-11-11/68187, от 02.10.2015 № 03-11-06/2/56616):

— или как материальные расходы — если стоимость составляет 100 000 руб. или менее;

— или как затраты на приобретение нового объекта ОС — если стоимость более 100 000 руб.

Обратите внимание также на то, как изменившиеся правила бухучета и «прибыльного» налогообложения сказываются теперь на соблюдении лимита при УСН.

Итак, один из лимитов, который надо соблюдать при УСН: остаточная стоимость основных средств не должна быть больше 150 млн руб. Если по итогам какого-либо из отчетных периодов (квартала, полугодия, 9 месяцев или всего года) этот лимит будет превышен, право на применение УСН будет потеряно с начала квартала, в котором произошло превышение (подп. 16 п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ).

При этом:

•надо учитывать только те ОС, которые являются амортизируемым имуществом (и подлежат амортизации) для целей расчета налога на прибыль, — то есть по правилам гл. 25 НК РФ;

•в качестве остаточной стоимости надо учитывать балансовую стоимость ОС по данным бухгалтерского учета.

Как видим, при расчете общей стоимости ОС надо ориентироваться и на данные бухучета, и на то, является ли объект амортизируемым для целей гл. 25 НК. А мы уже рассмотрели, что по новым «прибыльно-налоговым» правилам лизингополучатель начисляет амортизацию по лизинговому имуществу, только если договор заключен до 2022 г. и по его условиям предмет лизинга учитывается на балансе лизингополучателя. Во всех остальных случаях предмет лизинга у лизингополучателя не влияет на остаточную стоимость ОС, которая должна сравниваться с установленным лимитом для УСН.

Соответственно, при проверке соблюдения упрощенцами лимита стоимости ОС балансовая стоимость ППА (Письмо Минфина от 18.03.2022 № 03-11-06/2/20994):

•не должна учитываться — если договор заключен в 2022—2023 гг. либо заключен раньше, но по его условиям предмет лизинга — на балансе лизингодателя;

•должна учитываться — если договор заключен до 2022 г. и по его условиям предмет лизинга учитывается на балансе лизингополучателя.

Налог на имущество организаций при лизинге с 2022 г.

С 01.01.2022 действует новая норма НК РФ, по которой налог на имущество, переданное в аренду/лизинг, всегда платит арендодатель/лизингодатель (п. 3 ст. 378 НК РФ; Письмо Минфина от 16.02.2022 № 03-05-05-01/10790). Разумеется, если лизинговая недвижимость облагается этим налогом.

При этом не имеют значения:

•ни особенности бухучета у сторон договора лизинга;

•ни то, кто по условиям договора лизинга должен учитывать предмет лизинга на своем балансе;

•ни срок договора лизинга;

•ни то, предусмотрен ли выкуп предмета лизинга.

Налог на имущество организаций с капвложений лизингополучателя в лизинговую недвижимость

Лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также производит капитальный и текущий ремонт предмета лизинга, если иное не предусмотрено договором (п. 3 ст. 17 Закона о лизинге).

Вложения в арендованную недвижимость (в том числе и в предметы лизинга) в некоторых случаях должны быть учтены в бухучете в качестве отдельных объектов ОС (см. статьи , 2022, № 11, 2022, № 11). В частности, такие капвложения могут быть в виде капитального ремонта, техосмотра и техобслуживания.

Такие ОС практически всегда должны облагаться налогом на имущество у лизингополучателя.

Обоснование для этого следующее: неотделимые капвложения в объект недвижимости не являются самостоятельными недвижимыми или движимыми вещами, а представляют собой неотъемлемую составную часть самой недвижимости.

В результате:

•налоговая база по налогу на имущество организаций с капвложений лизингополучателя в недвижимость — среднегодовая балансовая стоимость таких улучшений/капитальных вложений;

•налог на имущество надо платить вплоть до выбытия такого объекта из состава основных средств. К примеру, до возврата недвижимости лизингодателю (Письма Минфина от 17.02.2022 № 03-05-05-01/11290, от 14.12.2021 № 03-05-05-01/101648).

На имущественное налогообложение таких ОС (капвложений) не влияют:

•ни то, что с 2022 г. недвижимость, переданная в аренду (в том числе в лизинг), подлежит налогообложению налогом на имущество у арендодателя/лизингодателя (п. 3 ст. 378 НК РФ);

•ни порядок бухучета самой недвижимости;

•ни то, как недвижимость облагается у арендодателя: по кадастровой стоимости или по данным бухучета.

Однако есть и исключение. Если для конкретной недвижимости в НК предусмотрены льготы либо она не признается объектом обложения налогом на имущество, то такие же налоговые преференции распространяются и на неотделимые улучшения в данную арендованную недвижимость (статьи 374, 381 НК РФ; Письмо Минфина от 09.01.2019 № 03-05-05-01/52).

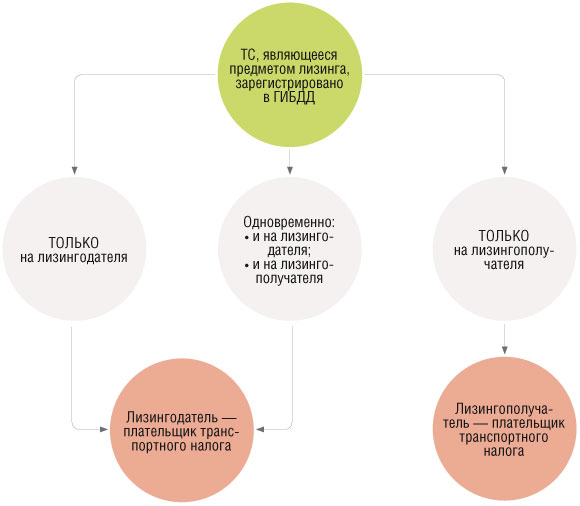

Транспортный налог при лизинге автомобиля

Неважно, у кого на балансе (в том числе по условиям договора) числится лизинговое транспортное средство. Для транспортного налога важно, на кого оно зарегистрировано в госорганах (ст. 357 НК РФ).

На кого именно регистрировать ТС, стороны решают сами и прописывают это в договоре лизинга или в соглашении к нему (п. 2 ст. 20 Закона о лизинге).

Если транспорт одновременно зарегистрирован на лизингодателя (постоянная регистрация) и на лизингополучателя (временная регистрация на срок договора лизинга), то платить налог надо лизингодателю (Письма Минфина от 17.08.2015 № 03-05-06-04/47422; ФНС от 11.12.2013 № БС-4-11/22368).

■

,

,

,

,

Нужно ли брать у работника заявление о предоставлении отпуска?

Нужно ли брать у работника заявление о предоставлении отпуска?