ОТВЕТЫ НА ВОПРОСЫ

art_aut_id="28"

Е.А. Шаронова,

ведущий эксперт

Страховые взносы: как начислить и отчитаться

При превышении пособий над взносами на ВНиМ в бюджет можно ничего не платить

В январе у нас было три больничных по беременности и родам. Поскольку сумма расходов на пособия очень большая, то это позволяет не платить взносы на ВНиМ как минимум полгода. Хотя если отдельно рассматривать февраль и март, то в этих месяцах сумма взносов как раз превышает расходы. Взносы за февраль и март мы не платили. А теперь задумались, не грозит ли нам это все недоимками и пенями?

В январе у нас было три больничных по беременности и родам. Поскольку сумма расходов на пособия очень большая, то это позволяет не платить взносы на ВНиМ как минимум полгода. Хотя если отдельно рассматривать февраль и март, то в этих месяцах сумма взносов как раз превышает расходы. Взносы за февраль и март мы не платили. А теперь задумались, не грозит ли нам это все недоимками и пенями?

— Не беспокойтесь, ни штрафы, ни пени вам не грозят. Сумму превышения пособий над взносами, образовавшуюся в январе, вы можете зачесть в счет уплаты взносов в следующих месяцах (пп. 2, 9 ст. 431 НК РФ; Письма Минфина от 07.02.2018 № 03-15-06/7151; ФНС от 14.02.2017 № БС-4-11/2748@). Так что вы полгода вправе не уплачивать взносы на ВНиМ. А заплатить вам их придется в месяце, в котором сумма превышения исчерпается.

Пока пособие не отражено в РСВ, уменьшить на него взносы на ВНиМ к уплате нельзя

Сдаем отчет по взносам за I квартал 2018 г., и у нас получается сумма взносов на ВНиМ к уплате в бюджет. Взносы за январь и февраль мы перечислили в бюджет. Однако в начале апреля до срока уплаты взносов за март к нам обращается сотрудница за назначением ей пособия по уходу за ребенком до полутора лет. Сумма пособия превышает задолженность по взносам за март.

Если мы выплатим пособие до 15 апреля, то не должны будем перечислять взносы за март? Можно ли так сделать?

— Нет, так поступать нельзя.

В расчете по взносам соцстраховские пособия, впрочем, как и все остальные выплаты работникам, нужно отражать по мере начисления (п. 1 ст. 424 НК РФ). Поэтому в приложениях № 2 и 3 к разделу 1 расчета пособие по уходу за ребенком вы покажете только в расчете по взносам за полугодие.

То, что вы выплатите пособие до срока перечисления мартовских взносов, не отменяет обязанность уплатить их в бюджет. У вас по итогам каждого месяца I квартала по расчету получаются суммы к уплате. И если вы их не перечислите, ИФНС насчитает вам пени и будет права.

Необлагаемые выплаты в расчете показывать надо

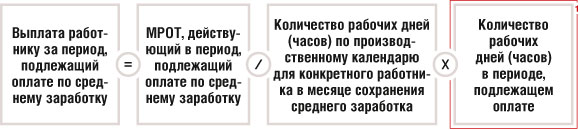

Нужно ли указывать в расчете по страховым взносам пособие сотруднику при сокращении штата? Сумма не превышает трехмесячный средний заработок и полностью не облагается взносами.

— Да, нужно. В расчете по взносам надо отражать все выплаты — объекты обложения взносами, включая суммы, взносы на которые согласно ст. 422 НК РФ не начисляют (Письма ФНС от 24.11.2017 № ГД-4-11/23829@, от 08.08.2017 № ГД-4-11/15569@; Минфина от 23.10.2017 № 03-15-06/69146).

Поэтому сумму пособия работнику при сокращении штата в пределах трехкратного среднего месячного заработка нужно показать в расчете по взносам два раза (пп. 7.5, 7.6, 8.4, 8.5, 11.4, 11.5 Порядка, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ (далее — Порядок)):

•в общей сумме выплат в пользу физлиц — по строкам 030 подразделов 1.1 (взносы на ОПС) и 1.2 (взносы на ОМС) приложения № 1 к разделу 1, а также по строке 020 приложения № 2 (взносы на ВНиМ) к разделу 1;

•в составе сумм, не подлежащих обложению взносами, — по строкам 040 подразделов 1.1 и 1.2 приложения № 1 к разделу 1 и по строке 030 приложения № 2 к разделу 1.

В результате пособие не попадет в строку 050 подразделов 1.1, 1.2 и приложения № 2, где отражается база по взносам.

А в подразделе 3.2.1 раздела 3 (по взносам на ОПС) по работнику, получившему выходное пособие, отразите (пп. 22.26, 22.27 Порядка):

•по строке 210 — всю сумму выплат с учетом выходного пособия при сокращении штата;

•по строке 220 — базу по взносам на ОПС за минусом пособия.

Если в РСВ не отразили выплаты из ст. 422 НК, уточненка не нужна

Если доходы, не облагаемые взносами, не влияют на сумму взносов к уплате в бюджет, зачем их показывать в расчете? Если мы не будем отражать в расчете выплаты из ст. 422 НК РФ, что нам грозит?

Работодателю придется представить уточненку по РСВ, если ФСС отказал ему в зачете расходов на выплату больничных пособий

— Действительно, на размер базы по взносам и на их сумму это никак не повлияет. Тем не менее в Порядке заполнения расчета прямо сказано, что в РСВ нужно отражать и облагаемые, и не облагаемые взносами выплаты физлицам (пп. 7.5, 7.6, 8.4, 8.5, 11.4, 11.5 Порядка).

Поэтому ФНС настаивает, что плательщики, которые не показывали в РСВ не облагаемые взносами суммы, должны представить уточненки (Письмо ФНС от 24.11.2017 № ГД-4-11/23829@).

Однако по НК подавать уточненные расчеты вы обязаны только при занижении базы по взносам и, как следствие, суммы взносов к уплате в бюджет (пп. 1, 7 ст. 81 НК РФ). А в рассматриваемой ситуации этого нет.

Штрафы за неправильное заполнение расчета НК не предусмотрены.

С 01.01.2018 в НК появилась норма о том, что ИФНС вправе не принять расчет вовсе, если в нем есть ошибочные суммы облагаемых взносами на ОПС выплат в пользу физлиц, а также ошибочные суммы базы и взносов на ОПС (п. 7 ст. 431 НК РФ). Только вот на стадии принятия расчета налоговики не могут узнать, что в нем не отражены выплаты из ст. 422 НК РФ. Так что отказ в приеме расчета вряд ли возможен.

В нулевом расчете не все данные будут нулевые

Наша фирма временно приостановила деятельность. Все работники вместе с директором на 3 месяца написали заявления на отпуск за свой счет. Никаких начислений и выплат работникам в I квартале у нас не было. Надо ли нам сдавать нулевой расчет за I квартал? И если надо, то, получается, там везде нули ставить?

— Да, нулевой расчет по взносам вам сдать надо. В него нужно включить (пп. 2.2, 2.4 Порядка; Письмо ФНС от 12.04.2017 № БС-4-11/6940@):

•титульный лист;

•раздел 1 (общие суммы взносов, подлежащие уплате (возмещению по взносам на ВНиМ) по итогам отчетного (расчетного) периода);

•подраздел 1.1 приложения № 1 к разделу 1 (взносы на ОПС);

•подраздел 1.2 приложения № 1 к разделу 1 (взносы на ОМС);

•приложение № 2 к разделу 1 (взносы на ВНиМ);

•раздел 3 (индивидуальный по каждому физлицу).

Только вряд ли расчет будет полностью нулевой. По крайней мере, в подразделах 1.1 и 1.2 приложения № 1, в приложении № 2 к разделу 1 вы должны указать количество застрахованных физлиц (пп. 7.2, 8.2, 11.3 Порядка). То есть работников, с которыми у вас заключены трудовые договоры (ст. 7 Закона от 15.12.2001 № 167-ФЗ; ст. 2 Закона от 29.12.2006 № 255-ФЗ; ст. 10 Закона от 29.11.2010 № 326-ФЗ). Ведь от того, что вы временно не начисляете и не выплачиваете им зарплату, они не перестают быть застрахованными лицами.

А вот суммовых показателей в этих приложениях, а также в разделе 1 у вас действительно не будет, там проставьте нули (п. 2.20 Порядка).

В разделе 3 на каждого работника следует заполнить только подраздел 3.1 с персональными данными (ф. и. о., СНИЛС, ИНН, паспортные данные и др.). Подраздел 3.2 заполнять не надо, поскольку в отчетном квартале выплаты работникам не начислялись (п. 22.2 Порядка).

При сдаче расчета на бумаге дубликат на флешке не обязателен

В нашей организации 10 работников, и я буду сдавать расчет на бумаге. Нужно ли его выгружать на флешку? Или достаточно распечатать отчет в двух экземплярах и все?

Если вы сдали РСВ в электронном виде, а ИФНС хочет получить пояснения к расчету, то оформить и сдать эти пояснения вы можете и на бумаге — отправлять их по ТКС необязательно

— В НК нет особых требований к представлению расчета по взносам на бумаге. Вы вполне можете напечатать два экземпляра и отнести в инспекцию. Другое дело, что инспекторам не хочется вручную переносить данные из расчета в их учетную программу. Поэтому они и просят выгружать сведения расчета на флешку. И при сдаче инспекторы копируют с нее данные и потом возвращают ее вам.

Идти навстречу налоговикам или нет — ваше решение. Но знайте, что они не могут отказать вам в приеме расчета без флешки.

Если одна организация присоединилась к другой, их базы по взносам не суммируются

В ходе реорганизации к нашей компании с 1 марта 2018 г. присоединилась еще одна. Как нам считать взносы с выплат в пользу «присоединенных» сотрудников? Учитываются ли при определении базы выплаты, которые им начислила присоединенная организация в период с 01.01.2018 и до 01.03.2018 (дата завершения реорганизации)?

— Нет. Минфин и ФНС считают, что организация-правопреемник не может включить в базу по взносам выплаты в пользу физлиц, начисленные в присоединенной компании (Письма ФНС от 07.06.2017 № БС-4-11/10750@; Минфина от 16.05.2017 № 03-15-06/29543). Обосновывают они это так. После реорганизации присоединяемая организация прекратила свою деятельность (п. 4 ст. 57 ГК РФ). По ГК РФ при присоединении одного юрлица к другому к последнему переходят права и обязанности присоединенного юрлица (п. 2 ст. 58 ГК РФ). Однако база по взносам к таким правам не относится.

И логика в этом действительно есть. Ведь по нормам гл. 34 НК базу по страховым взносам каждый работодатель определяет только по выплатам, которые он сам начислил своим работникам. То есть без учета выплат предыдущих работодателей (п. 1 ст. 421, п. 1 ст. 424, п. 1 ст. 431 НК РФ).

Если основной вид деятельности упрощенца на ЕНВД, пониженные тарифы применять нельзя

Организация применяет упрощенку и ведет два вида деятельности: один — техническое обслуживание и ремонт автомобилей, другой — продажа запчастей, красок, масел и других товаров. Доля доходов от техобслуживания и ремонта — 80%, от торговли — 20%. В 2017 г. платили взносы по пониженным тарифам. С 2018 г. перешли на уплату ЕНВД по ремонту автомобилей. Поскольку мы по-прежнему еще и на упрощенке, можно и в этом году уплачивать взносы по пониженным тарифам?

— Нет, нельзя. Минфин и ФНС в этом вопросе единодушны. Они указывают, что по нормам НК право на пониженные тарифы имеют плательщики, у которых доходы по основному виду деятельности облагаются в рамках УСН (подп. 5 п. 1, п. 6 ст. 427 НК РФ).

И если организация совмещает упрощенку и вмененку и по основному виду деятельности платит ЕНВД, то она должна начислять взносы по общим тарифам (Письма ФНС от 22.02.2018 № ГД-4-11/3589@; Минфина от 20.12.2017 № 03-15-05/85224).

При совмещении УСН и ЕНВД надо суммировать оплаченные доходы

Нам в инспекции сказали, что раз мы совмещаем УСН и ЕНВД, то для уплаты взносов по пониженным тарифам должны суммировать доходы и от УСН, и от ЕНВД. Но ведь доходы по упрощенке мы определяем по кассе, а по вмененке — по бухучету. Как тогда их складывать? Может, налоговики не правы?

— Вам все правильно сказали. ФНС уже выпустила Письмо о том, что в целях применения пониженных тарифов в общую сумму доходов нужно включать доходы и от «вмененной», и от «упрощенной» деятельности (Письмо ФНС от 22.02.2018 № ГД-4-11/3589@). А вот о том, как суммировать доходы, налоговая служба умолчала.

Действительно, упрощенцы признают налоговые доходы по кассовому методу (п. 1 ст. 346.17 НК РФ). А вмененщики налоговый учет не ведут и отражают доходы в бухучете по начислению (п. 7 ст. 346.26 НК РФ). Разумеется, складывать несопоставимые суммы нельзя.

Поэтому вам нужно определить оплаченные вмененные доходы. Если по вмененке у вас только оплата за наличный расчет, тогда эти суммы вы можете смело суммировать с «упрощенными» доходами.

Если же на вмененке отгрузка товаров (выполнение работ, оказание услуг) и их оплата по времени не совпадают, тогда вам придется создать отдельный регистр, в который вы будете включать оплаченные доходы. И тогда у вас будут сопоставимые суммы, которые вы сможете сложить с доходами на УСН.

Поскольку взносы уплачиваются ежемесячно (п. 3 ст. 431 НК РФ), то и суммировать доходы тоже нужно ежемесячно. Ведь надо знать, по каким тарифам платить взносы за месяц — по пониженным или по общим. Тем не менее окончательная доля льготных доходов (не менее 70%) в общем объеме доходов организации определяется по итогам отчетного периода (квартала, полугодия, 9 месяцев). И даже если вы в течение квартала исчисляли и перечисляли взносы по пониженным тарифам, а по итогам квартала утратили право на них, доплачивать взносы по основным тарифам вы будете без штрафов и пеней (Письма Минфина от 21.12.2017 № 03-15-06/85550; ФНС от 01.03.2017 № БС-4-11/3705).

Для пониженных тарифов нужно складывать доходы от УСН и ПСН

Я — ИП, совмещаю упрощенку и патентную систему. Веду два вида деятельности: по УСН — парикмахерские услуги (код по ОКВЭД2 96.02 «Предоставление услуг парикмахерскими и салонами красоты»), а по ПСН — услуги фотоателье. У меня есть работники, которым я выплачиваю зарплату. Я правильно понимаю, что могу платить взносы по пониженным тарифам? Если да, тогда как определить общий объем доходов в целях применения пониженных тарифов взносов?

— Да, вы имеете право на пониженные тарифы. Причем можете выбирать, по какому основанию:

•либо как ИП на патенте по подп. 9 п. 1 ст. 427 НК РФ;

•либо как ИП на упрощенке по подп. 5 п. 1 ст. 427 НК РФ. Ведь ваш вид деятельности в нем поименован — деятельность по предоставлению прочих персональных услуг (по ОКВЭД2 — класс 96, куда входит код 96.02).

Размер тарифов по каждому основанию будет одинаковый: взносы на ОПС — 20%, а на ОМС и ВНИМ — 0% (подп. 3 п. 2 ст. 427 НК РФ). А вот порядок и условия их применения — разные.

Если выберете основание «ИП на патенте», тогда по пониженным тарифам вы можете исчислять страховые взносы только с выплат работникам, занятым в патентной деятельности (услуги фотоателье). Об этом прямо сказано в НК (подп. 9 п. 1 ст. 427 НК РФ). А с выплат остальным работникам должны будете считать взносы по основным тарифам (на ОПС — 22%, на ОМС — 5,1%, на ВНиМ — 2,9%) (ст. 426 НК РФ). При этом размер доходов («патентных» и общих (УСН + ПСН)) для пониженных тарифов не важен (подп. 5, 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

Если выберете основание «ИП на УСН», то должны соблюдать такие условия (подп. 3 п. 2, п. 6 ст. 427 НК РФ):

•доля доходов от парикмахерских услуг в общем объеме доходов по итогам отчетного (расчетного) периода составляет не менее 70%;

•общая сумма доходов за текущий год нарастающим итогом составляет не более 79 млн руб.

То, как в вашем случае определить общий объем доходов и в отношении выплат каким работникам применять пониженные тарифы, разъяснил специалист Минфина.

Определение общей суммы доходов при совмещении УСН и ПСН

| КОТОВА Любовь Алексеевна

Действительный государственный советник РФ 3 класса |

— Если ИП на упрощенке ведет вид деятельности, поименованный в подп. 5 п. 1 ст. 427 НК, то в целях применения пониженных тарифов страховых взносов общий объем доходов — это все доходы от всех видов деятельности вне зависимости от режима налогообложения (100%). То есть необходимо сложить доходы и от деятельности по УСН (от парикмахерских услуг), и от деятельности по патенту (от услуг фотоателье).

А вот в доходы от основного вида деятельности включаются только доходы от деятельности, поименованной в подп. 5 п. 1 ст. 427 НК РФ (доходы от парикмахерских услуг).

И если доля доходов от парикмахерских услуг в общем объеме доходов (парикмахерские услуги + услуги фотоателье) составит не менее 70%, тогда ИП может уплачивать взносы по пониженным тарифам. Причем с выплат всем работникам, в том числе и занятым в патентной деятельности.

■