Нулевой отчет в ПФР 2016

Вопрос о нулевой отчетности в ПФР встает, как правило, в том случае, когда деятельность страхователь не ведет. Может организацию только недавно зарегистрировали и пока в ней числится только директор, а производство еще не запущено. А может, организация работала, но по каким-то причинам приостановила деятельность, в связи с чем все работники в отпуске без содержания и выплаты никому не начисляются. Так что сдавать в ПФР при нулевой отчетности, точнее при деятельности с нулевыми показателями?

Представлять расчет по форме РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п) должен каждый страхователь по окончании отчетного и расчетного периода (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ). И никакие исключения для случаев, когда деятельность организации или ИП приостановлена, Законом 212-ФЗ не предусмотрены. В таком ключе высказывался и Минтруд (Письмо Минтруда России от 29.09.2014 N 17-4/ООГ-817). Поэтому даже если выплаты в пользу физлиц страхователь не делает, и соответственно, страховые взносы не начисляет, представить нулевой РСВ-1 в свое отделение ПФР он обязан.

Штраф за несдачу нулевого отчета в ПФР 2016

Итак, возможен ли штраф за несдачу нулевой отчетности в ПФР? Начнем с того, что непредставление расчета РСВ-1 грозит страхователю штрафом, который по общему правилу рассчитывается как определенный процент от суммы взносов к уплате. Из этого можно было бы сделать вывод, что штраф за несдачу нулевой отчетности в Пенсионный фонд выставить не смогут: сколько на ноль не умножай, все равно будет ноль. Однако Законом установлен минимальный штраф в размере 1000 руб. (ч. 1 ст. 46 Закона от 24.07.2009 N 212-ФЗ). Поэтому за непредставление нулевой отчетности в ПФР за 2016 год, к примеру, штраф вам все-таки выставят. Так не проще ли сдать «нулевку»? Тем более что в ее заполнении нет ничего сложного.

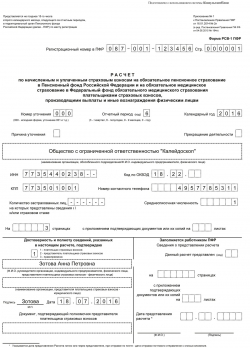

Заполнение нулевого РСВ-1

В составе нулевого отчета в ПФР должны быть (п. 3 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 N 2п):

- титульный лист. Он заполняется в общем порядке;

- раздел 1 и подраздел 2.1 раздела 2, в которых обычно показывают расчет суммы начисленных взносов во внебюджетные фонды. А в случае с «нулевкой» в пустых графах проставляются прочерки (п. 2 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 N 2п).

Скачать бланк для нулевой отчетности в ПФР

Сдача нулевой отчетности в ПФР

Представление нулевой отчетности в ПФР в 2016 году по сути ничем не будет отличаться от сдачи РСВ-1 с ненулевыми значениями. Единственное, при сдаче «нулевки» можно приложить к ней пояснительную записку, в которой и объяснить нулевые значения, к примеру неведением деятельности.

Представление СЗВ-М при неведении деятельности

В 2016 году страхователи узнали, что такое форма СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 N 83п), которую начиная с отчетности за апрель организации и ИП с работниками должны сдавать ежемесячно (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ).

Независимо от ведения деятельности страхователь должен подавать СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356):

- на лиц, с которыми заключены трудовые договоры, даже если никакие суммы им не начисляются;

- на руководителя, который является учредителем, в том числе если с ним не заключен трудовой или гражданско-правовой договор.