Учет и отражение в форме-4 ФСС расходов на выплату пособий

Ряд социальных пособий работнику выплачивает работодатель, что, конечно же, добавляет бухгалтеру забот. Ведь пособия нужно начислить, правильно учесть в бухгалтерском и налоговом учете и еще отразить в форме-4 ФСС. А если начисленных взносов на выплату пособий не хватает, приходится выплачивать их за счет собственных средств. Но зато в любой момент можно обратиться за деньгами в ФСС. С помощью нашей статьи вы проделаете все это на раз, два, три.

Пособия, выплачиваемые работодателем: источники и сроки выплаты

по временной нетрудоспособности (болезнь, травма самого работника, уход за больным ребенком или другим больным членом семьи и др.);

по беременности и родам;

женщинам, вставшим на учет в медучреждениях в ранние сроки беременности (единовременное);

при рождении ребенка (единовременное);

по уходу за ребенком (ежемесячно, в общем случае до достижения ребенком полутора лет).

Пособие по временной нетрудоспособности, причиной которой является болезнь или травма работника, выплачивается из двух источников (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ):

из средств работодателя — за первые 3 дня болезни;

из средств ФСС — начиная с 4-го дня и до окончания болезни.

Работодатели восьми регионов (Карачаево-Черкесская Республика, Астраханская, Курганская, Новгородская, Новосибирская, Нижегородская и Тамбовская области, а также Хабаровский край (п. 2 Постановления Правительства от 21.04.2011 № 294)), участвующих в пилотном проекте по выплате соцстраховских пособий, своим работникам пособия не начисляют и не выплачивают.

Назначить (рассчитать и начислить) работнику пособие вы должны в течение 10 календарных дней со дня, когда он принес все необходимые документы (например, больничный лист, свидетельство о рождении ребенка, справку из медучреждения о постановке на учет в ранние сроки беременности) (ч. 1 ст. 15 Закона № 255-ФЗ). А выплачивать пособия нужно (ч. 1 ст. 15 Закона № 255-ФЗ):

по временной нетрудоспособности, по беременности и родам, в связи с постановкой на учет в ранние сроки беременности и при рождении ребенка — в ближайший после назначения пособий день, установленный для выплаты зарплаты;

Причем выплатить пособия в эти сроки нужно независимо от того, хватает начисленных в ФСС взносов на выплату или нет (подробнее см. ниже). Если же вы нарушите сроки выплаты пособий, то вам придется платить работникам проценты за просрочку — в размере не менее 1/300 ставки рефинансирования ЦБ РФ от суммы не вовремя выплаченного пособия за каждый день просрочки (ст. 236 ТК РФ). И разумеется, компенсацию вам придется заплатить из своего кармана, а не за счет ФСС РФ.

Если вы длительное время не выплачиваете работникам пособия и они пожалуются на вас в орган ФСС, то не исключено, что к вам по этому поводу нагрянет внеплановая выездная проверка (ч. 3 ст. 4.7 Закона № 255-ФЗ).

Бухгалтерский учет начисленных и выплаченных пособий

Начисленное пособие за первые 3 дня болезни вы учитываете как расходы по обычным видам деятельности (п. 5 ПБУ 10/99).

Пособия, начисленные за счет средств ФСС, в расходах не учитываются. Ведь на эти пособия вы уменьшаете подлежащие перечислению в ФСС начисленные суммы взносов на случай временной нетрудоспособности и в связи с материнством (ч. 2 ст. 4.6 Закона № 255-ФЗ; ч. 2 ст. 15 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

А вот суммы начисленных страховых взносов вы как раз в расходах учитываете без всякой опаски. Это тоже расходы по обычным видам деятельности (п. 5 ПБУ 10/99).

Начисление, выплата пособий и расчеты с ФСС отражаются такими проводками.

Содержание операции

Дт

Кт

Начислены пособия по временной нетрудоспособности работников за счет средств работодателя (за первые 3 дня)

20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу»)

70 «Расчеты с персоналом по оплате труда»

Начислены пособия за счет средств ФСС (по нетрудоспособности работника с 4-го дня, с 1-го дня по беременности и родам, по уходу за больным членом семьи и др.)

69 «Расчеты по социальному страхованию и обеспечению», субсчет 1 «Расчеты по социальному страхованию»

70 «Расчеты с персоналом по оплате труда»

Выплачены пособия работникам

70 «Расчеты с персоналом по оплате труда»

50 «Касса» (51 «Расчетные счета»)

Начислены страховые взносы в ФСС по временной нетрудоспособности и в связи с материнством

20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу»)

69, субсчет 1 «Расчеты по социальному страхованию»

Перечислены взносы в ФСС (разница между начисленной за месяц суммой взносов и начисленной в этом месяце суммой пособий)

69, субсчет 1 «Расчеты по социальному страхованию»

51 «Расчетные счета»

Если сумма пособий больше суммы страховых взносов, то эту проводку делать не нужно, ведь в этом случае в ФСС перечислять нечего

Получено от ФСС возмещение расходов на выплату пособий

51 «Расчетные счета»

69, субсчет 1 «Расчеты по социальному страхованию»

Эта проводка появится только в том случае, если вы обратитесь в ФСС с заявлением о возмещении расходов на выплату пособий и Фонд вам перечислит деньги

Налоговый учет пособий за счет средств работодателя

при ЕНВД — на выплаченные именно в этом квартале пособия уменьшаете «вмененный» налог за квартал (подп. 2 п. 2 ст. 346.32 НК РФ). При этом сумма больничных вместе с уплаченными в этом квартале страховыми взносами за работников (в ПФР, ФФОМС, ФСС) не может уменьшать налог за квартал более чем на 50% (п. 2.1 ст. 346.32 НК РФ);

при УСНО с объектом «доходы» — уменьшаете авансовый платеж (налог при УСНО) на выплаченную сумму пособий в отчетном периоде (в календарном году) (подп. 2 п. 3.1 ст. 346.21 НК РФ). При этом сумма больничных вместе с уплаченными в этом квартале страховыми взносами за работников (а у предпринимателя еще и со взносами «за себя») не может уменьшать авансовый платеж (налог при УСНО) за отчетный период (год) более чем на 50% (п. 3.1 ст. 346.21 НК РФ).

Отражаем в налоговом учете и форме-4 ФСС пособия за счет средств Фонда

На сумму пособий, оплачиваемых за счет средств ФСС, вы уменьшаете начисленные в ФСС суммы взносов. Причем делаете это в том месяце, в котором начислены пособия (ч. 2 ст. 4.6 Закона № 255-ФЗ; ч. 2 ст. 15 Закона № 212-ФЗ).

В налоговом учете пособия за счет средств ФСС не учитываются в расходах при ОСНО и «доходно-расходной» упрощенке. Также они не уменьшают ни налог при «доходной» УСНО, ни ЕНВД. Причем даже в том случае, если вам сначала придется выплатить пособие за счет своих средств, а потом получить возмещение из ФСС.

Все расчеты с Фондом по начисленным взносам и пособиям показываются в форме-4 ФСС, представляемой в Фонд ежеквартально (п. 2 ч. 9 ст. 15 Закона № 212-ФЗ). Пособие, выплачиваемое работникам за счет средств работодателя, в форму-4 ФСС вообще не попадает. В ней отражаются только те суммы пособий, которые выплачиваются за счет средств Фонда социального страхования (с 4-го дня пособия при болезни самого работника, с 1-го дня — при болезни ребенка, члена семьи, в полной сумме пособия по беременности и родам, по уходу за ребенком, единовременные пособия).

Заметим, что в форму-4 ФСС, например, за I квартал попадут только те пособия, которые начислены в период с 1 января по 31 марта включительно. А в каком периоде работник болел и в каком периоде выплачены эти пособия, неважно. Таким образом, если работник принес вам больничный 2 апреля за период болезни с 25 марта по 1 апреля, то он попадет уже в отчетность за полугодие, а не за I квартал.

Ведь начислять пособие вы будете уже после того, как работник принес вам закрытый больничный.

Порядок заполнения формы-4 ФСС будет различаться в зависимости от того, хватает начисленных взносов на выплату пособий или нет.

ВАРИАНТ 1. Начисленных взносов хватает на выплату пособий

Здесь все просто. Если сумма начисленных в ФСС взносов больше суммы начисленных пособий, то по итогам месяца (ч. 2 ст. 4.6 Закона № 255-ФЗ) вы перечисляете в Фонд не всю сумму взносов, а за вычетом суммы пособий. Если же сумма взносов равна сумме пособий, то по итогам месяца в Фонд вообще ничего платить не нужно.

ВАРИАНТ 2. Начисленных взносов не хватает на выплату пособий

Чаще всего это происходит, когда одна из сотрудниц организации уходит в декрет и ей начисляется пособие по беременности и родам или в организации много сотрудников, которые имеют право на оплату больничного в размере 100%.

Когда начисленные за месяц пособия превышают сумму взносов в ФСС за этот месяц, можно образовавшуюся переплату зачесть в счет уплаты страховых взносов в этом году (ч. 2 ст. 4.6 Закона № 255-ФЗ). А сумму переплаты переносим на будущие месяцы. То есть вы по-прежнему ежемесячно начисляете взносы в ФСС, но в Фонд их не уплачиваете до тех пор, пока разница полностью не погасится.

Причем такой зачет можно делать только до конца расчетного периода — календарного года (ч. 2.1 ст. 15 Закона № 212-ФЗ). Если же переплата останется к концу года, то ее надо будет возвращать из ФСС (действовать вы будете так же, как описано в статье на с. 24).

Порядок заполнения формы-4 ФСС рассмотрим на примере.

Пример. Заполнение таблиц 1—3 раздела I формы-4 ФСС

/ условие / Организация применяет общий режим налогообложения и платит взносы в ФСС по обычной ставке 2,9%. Показатели о взносах и пособиях за I квартал 2013 г. приведены в таблице.

№ п/п

Показатели

Месяцы

Итого за I квартал, руб.

январь, руб.

февраль, руб.

март, руб.

1

Начислено взносов в ФСС

9 425,00

12 253,00

10 367,00

32 045,00

2

Начислено пособие по болезни с 4-го дня

3 452,05

5 786,36

6 575,34

15 813,75

3

Начислено пособие по уходу за ребенком

3 446,04

4 855,79

4 855,79

13 157,62

4

Начислено пособие по беременности и родам

—

—

92 054,20

92 054,20

5

Начислено единовременное пособие женщинам, вставшим на учет в ранние сроки беременности

По состоянию на начало года у организации по расчетам с Фондом — нулевые остатки. Взносы за декабрь прошлого года были уплачены в конце декабря.

В I квартале уплачены взносы:

в феврале — начисленная сумма взносов за январь за минусом больничных, начисленных в этом месяце, — 2527 руб. (9425 руб. – 6898,09 руб. = 2526,91 руб.);

в марте — начисленная сумма взносов за февраль за минусом больничных, начисленных в этом месяце, — 1611 руб. (12 253 руб. – 10 642,15 руб. = 1610,85 руб.).

Поскольку сумма начисленных в марте пособий (103 976,12 руб.) превысила сумму начисленных в этом месяце взносов (10 367 руб.), то в апреле организация в ФСС ничего не перечисляла.

/ решение / Сразу скажем, что мы приводим только те строки таблиц раздела I, которые подлежат заполнению для нашего примера.

ШАГ 1. Заполняем таблицу 2.

РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

(руб. коп.) Таблица 2

Наименование статей расходов

Код строки

Количество дней, выплат, пособий

Расходы

всего

в т.ч. за счет средств, финансируемых из федерального бюджета

1

2

3

4

5

ВЫПЛАТА ПОСОБИЙ По временной нетрудоспособности (число случаев (5)

1

26Указывается количество дней болезни, оплачиваемых за счет средств ФСС

15 813,75

—

...

По беременности и родам (число случаев (1)

3

140Указывается количество дней, за которые начислено пособие по беременности и родам

92 054,20

—

из них: по внешнему совместительству (число случаев (__)

4

—

—

—

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

5

1

490,79

Х

Единовременное пособие при рождении ребенка

6

—

—

Х

Ежемесячное пособие по уходу за ребенком (количество получателей (1)

в том числе: по уходу за первым ребенком (количество получателей (1)

8

3

13 157,62

—

...

ИТОГО (сумма строк 1 + 3 + 5 + 6 + 7 + 10 + 11)

12

Х

121 516,36Эта сумма переносится в графу 3 строки 15 таблицы 1, а также вместе с другими не облагаемыми взносами суммами включается в показатель графы 3 строки 2 таблицы 3

ШАГ 2. Заполняем таблицу 3.

РАСЧЕТ БАЗЫ ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

(руб. коп.) Таблица 3

Наименование показателя

Код строки

Всего с начала расчетного периода

В том числе за последние три месяца отчетного периода

1 месяц

2 месяц

3 месяц

1

2

3

4

5

6

...

Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

2

121 516,36В показатели этой строки включается и сумма пособий из графы 4 строки 12 таблицы 2

6 898,09

10 642,15

103 976,12

...

ШАГ 3. В заключение заполняем таблицу 1, в которой выводится результат расчетов с ФСС на конец текущего квартала (и последующих отчетных периодов).

РАСЧЕТЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

(руб. коп.) Таблица 1

Наименование показателя

Код строки

Сумма

Наименование показателя

Код строки

Сумма

1

2

3

1

2

3

Задолженность за страхователем на начало расчетного периода

1

—

Задолженность за территориальным органом Фонда на начало расчетного периода

12

—

Начислено к уплате страховых взносов

2

32 045,00

в том числе

за счет превышения расходов

13

—

на начало отчетного периода

—

за счет переплаты страховых взносов

14

—

за последние три месяца отчетного периода

32 045,00

Расходы на цели обязательного социального страхования

Получено от территориального органа Фонда в возмещение произведенных расходов

6

—

Уплачено страховых взносов

16

4138,00В последующих отчетных периодах здесь будет стоять прочерк, ведь вы не будете перечислять взносы в ФСС до тех пор, пока не перекроется переплата, отраженная в строке 9

Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода

9

93 609,36Эта сумма будет уменьшаться на ежеквартальную сумму взносов

Всего (сумма строк 12 + 15 + 16 + 17)

18

125 654,36

в том числе

за счет превышения расходов

10

93 609,36Эта сумма будет уменьшаться на ежеквартальную сумму взносов

Задолженность за страхователем на конец отчетного (расчетного) периода

19

—

за счет переплаты страховых взносов

11

—

в том числе недоимка

20

—

***

Если же вы хотите побыстрее вернуть свои деньги, то можете обратиться в ФСС за возмещением. Об этом читайте в следующей статье. ■

Е.А. Шаронова, экономист

Как получить свои деньги от ФСС

О порядке возмещения из Фонда средств на выплату пособий работникам

Организациям на общем режиме имеет смысл просить возмещение из ФСС, если у них недостаточно своих денег и в ближайшие месяцы начисленные взносы не перекроют переплату.

Для тех же, кто уплачивает взносы в ФСС по пониженному тарифу либо не платит их вообще (например, упрощенцы-льготники, аптеки на ЕНВД, организации, в которых работают инвалиды, и др.) (ст. 58, ч. 1 ст. 58.1 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ);ч. 2.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)), просить возмещение пособия как раз самый подходящий вариант.

Какие документы и когда нести в ФСС

Обратиться в свое территориальное отделение ФСС за возмещением средств на выплату пособий вы можете в любое время, поскольку сроки для этого не установлены. То есть вы можете это сделать:

<или>по окончании квартала;

<или>по окончании месяца;

<или>в середине месяца, когда вы рассчитали сумму пособий, подлежащих выплате работникам, и поняли, что начисленных взносов (ни в текущем месяце, ни в обозримом будущем) явно не хватает на выплату.

Кстати, во многих территориальных отделениях есть свои разработанные шаблоны заявлений (например, в Амурской, Архангельской, Вологодской, Ивановской, Калининградской, Ленинградской, Пермской областях, Алтайском крае и др.). Они размещены на официальных интернет-сайтах отделений ФСС. Исходя из образцов этих заявлений можно сделать вывод, что сотрудники ФСС хотят видеть не только общую сумму возмещаемых средств, но и расшифровку по видам пособий, как в таблице 2 раздела I формы-4 ФСС, а также код шифра страхователя, из которого понятно, относится ваша организация к льготным категориям или нет. Разумеется, если в вашем регионе утвержден образец заявления, то лучше заполнять именно его (не исключено, что по другой форме у вас заявление просто не примут).

Если же ваше региональное отделение ФСС не утвердило свой шаблон, то можно составить заявление так.

Директору филиала № 14 Государственного учреждения — Московского регионального отделения Фонда социального страхования Российской Федерации

от ООО «Раритет» адрес: 107392, Московская обл., г. Люберцы, ул. Побратимов, д. 7 регистрационный номер страхователя: 1234567890 Эти данные обязательно должны быть указаны в заявлении ИНН: 5027123456 шифр страхователя: 071/00/00

ЗАЯВЛЕНИЕ

Прошу возместить задолженность за исполнительным органом Фонда, сложившуюся за счет произведенных расходов на цели обязательного социального страхования и отраженную в разделе I формы-4 ФСС, в сумме 93 609 руб. 36 коп.Эти данные обязательно должны быть указаны в заявлении за период с 01.03.2013 по 31.03.2013, в том числе: — пособие по беременности и родам — 92 054 руб. 20 коп.; — единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, — 490 руб. 79 коп.; — пособие по временной нетрудоспособности — 1064 руб. 37 коп.

Указанную сумму прошу перечислить по следующим реквизитам:

Получатель: ООО «Раритет» ИНН 5027123456/КПП 502701001 Сбербанк России ОАО г. Москва к/с 30101810400000000225 БИК 044525225 р/с 40702810338090123456

Руководитель

Смирнов П.И.

М. П.

5 апреля 2013 г.

2) расчет по форме-4 ФСС, в котором в строках 9, 10 таблицы 1 раздела I будет указана сумма долга за Фондом. Этот расчет может быть составлен не только на конец отчетного периода (квартала, полугодия, 9 месяцев, года (ст. 10 Закона № 212-ФЗ)), но и на конец месяца возникновения расходов и даже по состоянию на любую текущую дату месяца, когда было начислено пособие. В последних двух случаях надо составлять промежуточную форму-4 ФСС с начала года и по любой месяц (любую дату текущего месяца). Если в нашем примере на с. 20 пособие по беременности было бы начислено 15 апреля, то можно представить в отделение Фонда форму-4 ФСС, заполненную либо с января по 15 апреля, либо с января по 30 апреля включительно.

в первых двух ячейках — код отчетного периода, за который вы сдаете форму-4 ФСС (например, 03, если форма сдается за I квартал);

во вторых двух ячейках — номер обращения в ФСС за возмещением пособия (например, если вы обращаетесь первый раз, то нужно указать 01, если второй раз — 02 и т. д.).

Как правило, ежемесячно за возмещением денег в ФСС обращаются льготники, которые взносы в Фонд не платят либо платят в пониженном размере.

Некоторые отделения ФСС на местах просят, чтобы организации вместе с заявлением и расчетом представляли:

<или>копии документов, подтверждающих обоснованность и правильность расходов на выплату соцстраховских пособий (больничных листов, свидетельств о рождении и пр.);

<или>реестр расходов, в котором подробно расписаны данные по всем начисленным организацией пособиям, например ф. и. о. каждого работника, серия и номер его больничного, количество дней болезни и сумма пособия по каждому работнику. Такую же детализацию просят по пособиям при рождении ребенка и по уходу за ним.

Конечно, вы можете их вместе с заявлением не представлять, но потом все равно сдать придется. Ведь эти документы проверяющие из ФСС у вас запросят, когда будут проводить камеральную проверку формы-4 ФСС или выездную проверку (ч. 4 ст. 4.6, ч. 2, 7 ст. 4.7 Закона № 255-ФЗ; ч. 7 ст. 34, ч. 8 ст. 35 Закона № 212-ФЗ). Кстати, многие отделения ФСС именно так и делают.

Кроме того, вас могут попросить представить еще и копии платежных поручений, подтверждающих уплату взносов в ФСС за период, за который вы просите возмещение. Но обычно их требуют в тех случаях, когда какие-то ваши платежи до Фонда не дошли.

Имейте в виду, что если вы обратились в ФСС с заявлением о возмещении определенной суммы расходов, то начисленные после этого взносы в ФСС вам нужно будет перечислять в Фонд. Иначе у вас возникнет недоимка.

Как учесть возвращенные Фондом деньги

На свой расчетный счет деньги от ФСС вы получите:

<или>в течение 10 календарных дней после того, как представили им заявление и форму-4ФСС (ч. 3 ст. 4.6 Закона № 255-ФЗ);

<или>после окончания проверки, максимум через 3 месяца после подачи заявления (ч. 2 ст. 34 Закона № 212-ФЗ). Камеральную (реже выездную) проверку Фонд будет проводить, если вы заявили слишком большую (по сравнению с начисленными взносами) сумму к возмещению. О назначении проверки вы узнаете, когда у вас запросят дополнительные документы. А при проведении выездной проверки вам вручат решение о ее назначении (ч. 1, 2 ст. 35 Закона № 212-ФЗ).

Но может случиться и так, что ФСС откажет вам в возмещении пособий, поскольку посчитает, что ваши действия были направлены на неправомерное возмещение расходов. Например, если беременная сотрудница была принята на работу с большой зарплатой непосредственно перед началом отпуска по беременности и родам или в приеме на работу беременной сотрудницы не было никакой производственной необходимости (Постановления ФАС ЗСО от 08.06.2011 № А81-1572/2010; ФАС УО от 08.12.2005 № Ф09-5627/05-С1; ФАС ПО от 12.05.2012 № А55-14236/2011).

В этом случае решение об отказе в возмещении ФСС направит вам в течение 3 дней с момента его принятия. А вы уже можете обжаловать его в вышестоящем органе либо в суде (ч. 5, 6 ст. 4.6 Закона № 255-ФЗ).

В таблице 1 раздела I формы-4 ФСС возмещение от Фонда надо показать в том отчетном периоде, в котором вы получили деньги на расчетный счет.

РАСЧЕТЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

(руб. коп.) Таблица 1

Наименование показателя

Код строки

Сумма

1

2

3

...

Получено от территориального органа Фонда в возмещение произведенных расходов

6

93 609,36

на начало отчетного периода

—

за последние три месяца отчетного периода

93 609,36

1 месяц

—

2 месяц

93 609,36

3 месяц

—

...

***

Многие отделения ФСС призывают организации не накапливать возмещаемые суммы пособий слишком долго. Видимо, потому что им сложно проверять большое количество документов. А для вас это и хорошо: не придется платить пособия из своего кармана и длительное время кредитовать ФСС. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Электронный документооборот с контрагентами: с чего начать

МУРАШКИНЦЕВ Игорь Владимирович

Заместитель генерального директора ООО «Такском»

Подавляющее большинство бухгалтеров пользуются специализированными компьютерными программами, сдают электронную отчетность в налоговую инспекцию и фонды. Так почему бы не общаться «электронно» и со своими контрагентами? Зачем распечатывать стопки бумаг, если можно создавать и хранить электронные документы? О том, как это сделать, нам рассказали в фирме, предоставляющей услуги электронного документооборота.

Игорь Владимирович, расскажите, пожалуйста, что это такое — электронный документооборот?

И.В. Мурашкинцев: Электронный документооборот — это способ организации работы с документами, когда основная масса их оригиналов формируется в электронном виде, без использования бумажных носителей. Обратите внимание — при таком документообороте в электронном виде создаются именно оригиналы, а не просто электронные копии бумажных документов. Электронные документы по утвержденным форматам можно составлять в большинстве бухгалтерских программ. Но для того, чтобы электронный документ был юридически значимым, он должен не только соответствовать утвержденным форматам и иметь обязательные реквизиты, но и быть подписан электронной подписью.

Создав документ, тут же подписать его электронной подписью можно во многих, правда, не во всех, бухгалтерских программах.

Если электронный документ пересылается контрагенту, он должен быть отправлен с соблюдением порядка обмена электронными документами.

А что это за порядок обмена электронными документами? Каким из видов электронных подписей должен быть подписан электронный документ?

И.В. Мурашкинцев: Для разных документов этот порядок будет разный. Для электронных счетов-фактур особые, более строгие требования. Они обязательно должны быть подписаны усиленной квалифицированной электронной подписью и отправлены через оператора электронного документооборота (Порядок, утв. Приказом Минфина от 25.04.2011 № 50н).

Усиленная квалифицированная электронная подпись — это аналог печати организации вместе с подписью ответственного лица. К ней прилагается квалифицированный сертификат ключа проверки. Выдавать такие электронные подписи могут только аккредитованные удостоверяющие центры (Закон от 06.04.2011 № 63-ФЗ). Документы, которые были подписаны электронной цифровой подписью по старому Закону об ЭЦП, который с 1 июля утратит силу (Закон от 10.01.2002 № 1-ФЗ), считаются подписанными усиленной квалифицированной электронной подписью.

В отдельных отраслях, например в ювелирном производстве, передавать через оператора желательно не только внешние, но и некоторые внутренние документы организации. Внутренние документы обычно не обязательно подписывать усиленной квалифицированной подписью. По решению самой организации может быть достаточно усиленной неквалифицированной или даже простой электронной подписи.

Усиленные неквалифицированные подписи тоже выдают удостоверяющие центры, и они могут быть дешевле квалифицированных. А простая подпись — это шифр или пароль, позволяющий определить создателя документа. Поставить такую подпись можно с помощью компьютерной программы, и это потребует меньших расходов, чем приобретение усиленной подписи.

Внешние документы, кроме счетов-фактур, можно отправлять контрагентам простой электронной почтой. По договоренности сторон они могут быть подписаны либо усиленной квалифицированной, либо усиленной неквалифицированной электронной подписью. Но использование специальной системы электронного документооборота более удобно, так как позволяет моментально получить извещение о том, что ваш партнер документ получил. Он, в свою очередь, может его тут же подписать и отправить вам.

С чего лучше начать внедрение электронного документооборота?

И.В. Мурашкинцев: Обычно перейти на использование электронных документов решают компании, у которых много контрагентов и большой объем внешнего документооборота. Поскольку обмен электронным документами, в частности счетами-фактурами, возможен только по взаимному согласию сторон (п. 1 ст. 169 НК РФ), то для начала надо обсудить возможность перехода на электронный документооборот со своими постоянными контрагентами. Затем вы должны выбрать оператора электронного документооборота и заключить с ним договор. Перечень операторов электронного документооборота, включенных в Сеть доверия Федеральной налоговой службы, размещен на сайте ФНС.

На какие критерии желательно ориентироваться, выбирая оператора?

И.В. Мурашкинцев: Как правило, операторы электронного документооборота дают возможность в тестовом режиме обменяться электронными документами с несколькими контрагентами. В ходе такой «опытной эксплуатации» вы сможете понять, какой интерфейс вам удобнее и легко ли будет совместить вашу бухгалтерскую программу с системой документооборота оператора.

Чем сложнее совместить бухгалтерскую программу с системой электронного документооборота, тем выше будет цена внедрения системы. Обратите внимание и на цену пересылки электронных документов. Обычно пересылка оплачивается так же, как в мобильной связи: платит «звонящий», то есть отправитель электронного документа. Электронные документы нередко требуется отправлять в комплекте. В этом случае может тарифицироваться отправка пакета документов, например счет-фактура и акт выполненных работ либо накладная.

Обязательно ли одновременно заключать договор с удостоверяющим центром — организацией, выдающей электронные подписи?

И.В. Мурашкинцев: При внешнем документообороте это обязательно. Удостоверяющий центр должен обеспечить всех участников документооборота электронными подписями. Компании, которые сдают отчетность в электронном виде, такие договоры уже заключили. Если же вы используете только внутренний документооборот, то это зависит от вашего желания. Внутренние документы можно подписывать простой электронной подписью, а в этом случае заключать договор с удостоверяющим центром не требуется.

Могут ли контрагенты использовать разные системы электронного документооборота? Или получить документы можно, только если ваш партнер отправил их через того же самого оператора?

И.В. Мурашкинцев: Сейчас между операторами, к сожалению, пока нет внутреннего роуминга. Поэтому для того, чтобы получать документы, нужно подключиться к тому же оператору, к которому подключена компания, которая отправляет документы. Так что если ваши контрагенты работают через разных операторов, для того, чтобы обмениваться с контрагентами документами, вам придется заключить договор с каждым из операторов.

Мы надеемся, что роуминг заработает в течение этого года и тогда можно будет принимать документы, отправленные через других операторов.

Надо ли отдельно прописывать в договорах с контрагентами использование системы электронного документооборота?

И.В. Мурашкинцев: Нет, это делать не обязательно. Достаточно обменяться обычными электронными письмами (их можно не заверять электронными подписями) или бумажными письмами по факсу, где подтверждается согласие применять электронные документы (Письмо Минфина от 01.08.2011 № 03-07-09/26). Или, например, один из контрагентов может пригласить другого через своего оператора, как это происходит при приглашении «в друзья» в социальных сетях, а другой — принять это приглашение. Однако если ваш контрагент не хочет получать документы в электронном виде, вам придется продолжать присылать ему бумажные документы.

Хорошо, мы договорились с партнерами, выбрали оператора или даже нескольких операторов. Что делать дальше?

И.В. Мурашкинцев: Теперь надо адаптировать бизнес-процессы в компании под внедрение электронного документооборота при работе с контрагентами:

разработать и утвердить порядок электронного документооборота; назначить ответственных за его ведение; организовать электронный архив получаемых и отправляемых документов; прописать в учетной политике правила создания, получения и хранения электронных документов, назначить ответственных за формирование и подписание электронных документов.

Каждого сотрудника, который уполномочен подписывать электронные документы, надо обеспечить электронной подписью, ведь передавать свою подпись другим лицам нельзя.

Надо ли распечатывать и хранить в бумажном виде электронные документы?

И.В. Мурашкинцев: Нет, не надо, хотя многие по старинке продолжают это делать. Все отправляемые и получаемые электронные документы хранятся в электронном архиве. И ваш электронный архив должен быть организован таким образом, чтобы при необходимости, например по запросу налоговой инспекции, вы могли оперативно найти запрашиваемые документы и переслать их в инспекцию в электронном виде, так, как сейчас передается электронная отчетность.

А если налоговая инспекция или аудитор запросят бумажную копию электронного документа, будет ли видно, что это копия электронного документа и что электронный документ подписан сторонами?

И.В. Мурашкинцев: Электронный документ можно распечатать и получить бумажную копию. На этой копии автоматически будет напечатано, что это бумажная копия электронного документа, а оригинал был подписан электронными подписями сторон. Бумажная копия, если она правильно оформлена, то есть заверена подписью и печатью организации или нотариально, может использоваться так же, как копия бумажного оригинала документа.

Все ли документы можно создавать в электронном виде?

И.В. Мурашкинцев: Документы могут создаваться как в бумажном, так и в электронном виде. Если электронный документ подписан квалифицированной электронной подписью, он равнозначен бумажному документу, подписанному собственноручно (п. 5 ст. 9 Закона от 06.12.2011 № 402-ФЗ; п. 1 ст. 6 Закона от 06.04.2011 № 63-ФЗ). Для счета-фактуры, накладной ТОРГ-12 и акта выполненных работ есть утвержденные Федеральной налоговой службой электронные форматы. Остальные документы можно создавать в любом формате, например текстовом или pdf.

Но есть документ, который обязательно должен составляться на бумаге. Это товарно-транспортная накладная. Обеспечить возможность его электронного считывания в пути пока невозможно.

Кроме того, документы, регламентирующие отношения работодателя и работника, например заявление о приеме на работу, трудовой договор, тоже должны составляться в бумажном виде.

Какие требования предъявляются к оборудованию, к компьютерам, подключенным к системе электронного документооборота?

И.В. Мурашкинцев: Такие же, как и к компьютерам, с которых электронная отчетность направляется в налоговую инспекцию и другие контролирующие органы. На каждом рабочем месте, подключенном к системе электронного документооборота, должен быть устойчивый интернет-канал и должна быть установлена программа «Крипто-Про» или другая аналогичная программа для работы с электронными ключами.

Какие опасности могут возникнуть при создании и отправке электронных документов и как их избежать?

И.В. Мурашкинцев: Серьезных опасностей, на мой взгляд, нет. Единственное — надо быть очень внимательным, делать все вовремя и не допускать в электронных документах, особенно в счетах-фактурах, ошибок. Регламент выставления и отправки счетов-фактур очень жесткий. И для исправления ошибки в отправленном счете-фактуре необходимо повторно отправить исправленный счет-фактуру.

Но нельзя отправить новый счет-фактуру задним числом, указав дату, которая уже прошла.

Сквозная нумерация счетов-фактур происходит в бухгалтерской программе. И неважно, отправляете ли вы счета-фактуры в бумажном или в электронном виде и пользуетесь ли вы услугами одного или нескольких операторов.

Какова примерная стоимость отправки и получения электронного документа?

И.В. Мурашкинцев: Устойчивая цена на рынке на эти услуги пока только формируется. Сегодня она может составлять от 1 до 5 руб. за отправку одного электронного документа. Некоторые операторы дополнительно устанавливают абонентскую оплату. Получение электронных документов, как правило, бесплатное.

В любом случае это дешевле, чем отправка документов обычной почтой, особенно на дальние расстояния. Плюс сокращение расходов на распечатку и хранение бумажных документов.

По отзывам компаний, которые начали внедрение электронного документооборота, экономия при переходе на обмен документами с контрагентами в электронном виде может составить около 2% валового оборота компании.

■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

По каким ОС платить налог на имущество, а по каким — нет

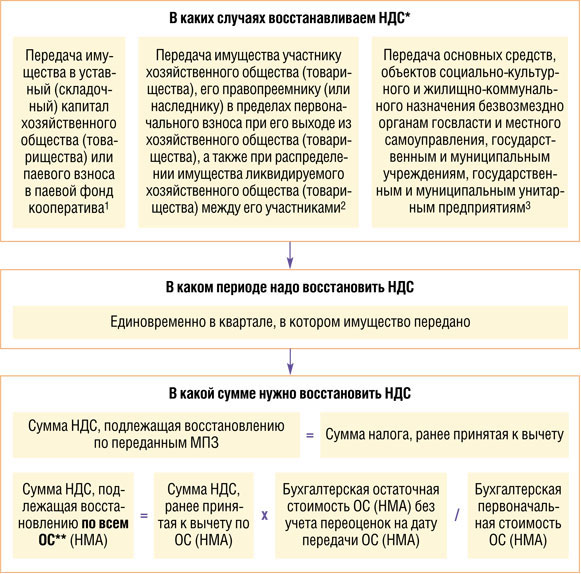

Недавно мы разбирались, как пользоваться освобождением от налога на имущество в отношении основных средств, принятых на учет начиная с 2013 г. (подп. 8 п. 4 ст. 374 НК РФ) Продолжаем эту тему и отвечаем на другие ваши вопросы по налогу на имущество — как связанные с этим новшеством, так и нет.

Налог со «старого» движимого имущества после реорганизации

Е. Земсковская, г. Санкт-Петербург

В апреле этого года наше ООО было преобразовано в ЗАО. У нас много движимого имущества, которое организация принимала на учет в качестве ОС до 2013 г., то есть еще когда была ООО. До преобразования эти ОС подпадали под налог на имущество. Но после преобразования получилось, что у ЗАО они приняты на учет в 2013 г. Нужно ли платить с них налог на имущество, учитывая, что к ЗАО переходят все обязанности преобразованного юрлица (п. 5 ст. 58 ГК РФ)?

: С момента преобразования ваша организация не должна платить налог со всего движимого имущества. Преобразование означает прекращение одного юрлица (ООО) и создание нового (ЗАО). ЗАО — новый налогоплательщик. У него все движимые ОС приняты на учет в 2013 г. Значит, они не являются объектом налогообложения.

Действительно, к правопреемнику переходят обязанности по уплате налогов реорганизованного юридического лица (п. 1 ст. 50 НК РФ). Но речь о тех обязанностях «старой» компании, которые остались не погашенными ею на момент ее прекращения в результате преобразования (п. 2 ст. 50 НК РФ). К примеру, если бы у ООО еще до преобразования была недоимка по налогу на имущество, то ЗАО пришлось бы погасить этот долг и заплатить пени.

Кстати, Минфин в одном из недавних писем рассмотрел преобразование ГУПа в ООО в 2013 г. И признал, что ООО налог с «наследуемых» движимых ОС платить не должно (Письмо Минфина от 03.04.2013 № 03-05-05-01/10876). Этот вывод можно распространить и на преобразование негосударственных организаций.

Налог со «старых» движимых ОС при других видах реорганизации, проводимой после 2012 г. (слияние, разделение, выделение, присоединение), платить тоже не придется. Ведь такие ОС оказываются принятыми на учет в 2013 г.:

у новых организаций, возникших в результате слияния, разделения и выделения;

у присоединившей организации в случае присоединения.

Эти организации начинают учет полученных ОС заново, без оглядки на учет у ликвидированных в результате реорганизации фирм.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН Алексей Валентинович

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Налогом на имущество не облагаются движимые ОС, принимаемые с 01.01.2013 на учет организациями-правопреемниками в результате реорганизации любого вида (ст. 57 ГК РФ). В том числе и в результате присоединения, когда нового юрлица не возникает, а имущество присоединяемой организации переходит к уже существующему юрлицу-правопреемнику (ч. 2 ст. 58 ГК РФ).

Такие ОС должны быть указаны в передаточном акте или разделительном балансе, которые и являются основанием принятия ОС к учету у правопреемника.

Освобождение от налога действует и в том случае, если движимые ОС, перешедшие к правопреемникам в результате реорганизации начиная с 2013 г., были приняты у участвовавших в ней компаний к учету до 2013 г.”

Расконсервация — это не принятие на учет

Л. Яровая, г. Воронеж

У нас есть движимые ОС, числятся на счете 01 с 2011 г. Осенью их законсервировали, сейчас расконсервируем. Нужно ли продолжать платить с них налог? Мы же вновь вводим ОС в эксплуатацию уже в 2013 г.

: Налог платить нужно — так же, как и в период консервации. На время консервации лишь приостанавливается начисление амортизации. Само имущество остается на счете 01, только переводится на субсчет «Основные средства на консервации» (пп. 23, 29 ПБУ 6/01; п. 63 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н (далее — Методические указания)). Соответственно, при расконсервации объект заново на счет 01 не принимается — он просто возвращается на субсчет «Основные средства в эксплуатации».

Вложения в «старое» движимое имущество — не объект налогообложения для арендатора

З. Перминова, Самарская обл.

Арендуем движимое имущество. В этом году сделали в нем неотделимые улучшения, которые учли у себя как отдельный объект ОС. Правильно ли мы понимаем, что нам нужно платить налог с таких ОС? Ведь собственник имущества принял его на учет до 2013 г., и если бы улучшения сделал он сам, то платил бы налог с этих сумм (увеличив на них первоначальную стоимость).

: Нет, это не причина платить налог. Вы учитываете как объект ОС вовсе не часть конкретного имущества и не увеличение его учетной стоимости у собственника, а свои капитальные вложения в него, то есть затраты на его улучшение (п. 5 ПБУ 6/01; пп. 3, 10 Методических указаний). А эти вложения завершены и приняты вами к учету на счет 01 в 2013 г. К недвижимости они явно не относятся (ч. 1 ст. 130 ГК РФ). Значит, и под налог не подпадают (п. 1, подп. 8 п. 4 ст. 374 НК РФ). Вместе с тем недавно Минфин потребовал платить налог со стоимости неотделимых улучшений в арендованной недвижимости, даже если они учтены у арендатора как ОС в 2013 г. (Письмо Минфина от 14.03.2013 № 03-05-05-01/7760) И нельзя исключить, что эту позицию он распространит и на улучшения в движимом имуществе, принятом у арендодателя на счет 01 до 2013 г.

Списали, но не ликвидировали: налога все равно не будет

И. Мелентьева, г. Екатеринбург

Еще в 2012 г. списали со счета 01 непригодное для использования ОС — технологическую установку, которую нецелесообразно уже было ремонтировать. Соответственно, и налог на имущество с нее перестали начислять. Но ее ликвидацией — демонтажем, разбором, выявлением пригодных для использования деталей, вывозом непригодных и т. п. — пока не занимались, так как рабочих рук на это сейчас не хватает. То есть она осталась на своем месте, но не используется. Правильно ли, что мы списали установку из состава ОС до ликвидации, ведь она все равно осталась у нас? Есть ли вероятность, что нам доначислят налог на имущество?

: Вы поступили правильно. Налогом облагается не любое имущество компании, а только то, которое является для нее объектом основных средств (ст. 374 НК РФ; п. 4 ПБУ 6/01). Одно из условий признания имущества в составе ОС — способность при носить компании выгоды от длительного использования (п. 4 ПБУ 6/01). Ваше имущество этому условию не отвечает с того момента, когда комиссия признала его не подлежащим ремонту (то есть с даты составления акта на списание по форме № ОС-4 или по вашей собственной форме (пп. 77, 78 Методических указаний)). И на эту дату оно должно быть списано со счета 01 (п. 29 ПБУ 6/01).

Так что опасаться нечего. Конечно, из-за того, что установка осталась на месте, налоговики при выездной проверке могут заподозрить, что вы ее использовали и после списания. Чтобы опровергнуть ваш акт ОС-4, инспекторы должны получить доказательства использования имущества — опросить работников в качестве свидетелей (подп. 12 п. 1 ст. 31 НК РФ) и т. п.

Выкуп предмета лизинга: собственник новый, балансодержатель тот же, налог остается

М. Папилова, г. Калининград

Мы — лизингополучатели. Оборудование по договору лизинга уже 2 года находится у нас на балансе. В 2013 г. мы его выкупим и в учете переведем в собственные ОС. Обязаны ли мы будем начислять на него налог на имущество или оно с этого момента освобождается от налога? Ведь приобретем мы его только в 2013 г.

: Несмотря на это, имущество все равно подпадает под налог. Важно не то, когда к вам перешло право собственности на имущество, а то, когда вы приняли его на счет 01. Налогом по-прежнему облагается все движимое имущество, принятое на учет в качестве ОС до 01.01.2013, и неважно, кем — собственником или нет. А у вас оно было учтено на счете 01 до 2013 г.

Это верно и в тех случаях, когда в договоре лизинга изначально не был предусмотрен выкуп имущества, но оно учитывалось на балансе лизингополучателя. Тогда при выкупе меняются: срок его полезного использования, который изначально был установлен только как срок действия договора лизинга, и его первоначальная стоимость, изначально определенная только как сумма лизинговых платежей.

Как видим, в такой ситуации налог на имущество после выкупа не только не исчезнет, но и может увеличиться. Из-за этого некоторые организации оформляют выкуп движимого имущества не допсоглашением к договору лизинга, а отдельным договором купли-продажи. То есть по окончании лизинга возвращают имущество лизингодателю и списывают его со счета 01. А затем покупают его и уже на этом основании заново, в 2013 г., принимают к учету как ОС с новыми СПИ и первоначальной стоимостью. Однако это — притворная сделка (ч. 2 ст. 170 ГК РФ).

Укрупнение ОС от налога не избавит

Е. Богдан, г. Нижний Новгород

С прошлого года оборудуем новое здание. Купили хорошую компьютерную технику, поставили принтеры, копиры и т. п. Приняли их на счет 01 как отдельные объекты ОС в конце прошлого года. Сейчас объединяем их в один объект ОС — локальную сеть. Это будет новый инвентарный объект ОС, принятый на учет в 2013 г. Получается, мы вправе не платить с этого объекта налог?

: Налог со «старых» ОС придется платить.

В стоимость объекта «сеть» включаются только расходы на ее создание — стоимость серверов, сетевого оборудования, кабелей, работ по их прокладке, настройке системы и т. п. А техника, которая соединена сетью, продолжает учитываться как отдельные объекты ОС. Поэтому вы не платите налог с объекта «сеть» (так как он принят на счет 01 в 2013 г.) и продолжаете платить налог с техники.

Но даже если можно было бы поступить иначе и включить в стоимость объекта «сеть» не только расходы на ее создание, но и стоимость объединенной сетью техники, то от налога это все равно не избавило бы. Нет оснований списывать технику со счета 01 (п. 29 ПБУ 6/01), поэтому ее придется присоединить к новому объекту внутренними проводками по счетам 01 и 02. То, что принято на счет 01 до 2013 г. и с него не выбывало, подпадает под налог.

В. Митюшко, г. Волгоград

У нас давно, до 2013 г., учтены несколько объектов основных средств — единицы производственного оборудования с разными сроками полезного использования. Но работают они вместе, в комплексе. Поэтому сейчас хотим в бухучете объединить их в единый объект ОС — производственную линию. Получится, что она принята на учет в качестве ОС в 2013 г. и поэтому не подпадает под налог на имущество. Верно ли это?

: Неверно. Объединение в бухучете в единый объект ОС будет исправлением ошибки, допущенной при принятии имущества к учету. Ведь если несколько объектов должны быть учтены как единое ОС (п. 6 ПБУ 6/01), то это следовало сделать сразу, в момент учета на счете 01 и формирования первоначальной стоимости. И налог вы продолжаете платить, так как нового ОС, принятого к учету в 2013 г., у вас нет.

Если же вы считаете, что при принятии всех этих объектов к учету правомерно учли их по отдельности (из-за существенно различающихся сроков службы и возможности функционировать обособленно (п. 6 ПБУ 6/01)), то впоследствии укрупнять их до одного инвентарного объекта нельзя — ни в бухгалтерском учете, ни в налоговом (Письмо Минфина от 20.06.2012 № 03-03-06/1/313).

Новый объект вместо дооборудования

Т. Сапоткина, Московская обл.

Наше ООО делает пищевые полуфабрикаты. Необходимое для этого оборудование учтено на счете 01 несколько лет назад как единый объект — линия по производству полуфабрикатов. С него мы платим налог на имущество. Сейчас перепрофилируемся: будем производить полностью готовый к употреблению продукт. Для этого приобретем дополнительное оборудование, которое будет использоваться вместе с уже имеющимся. Если в учете я проведу это как дооборудование уже имеющегося ОС до линии по производству готовой продукции, то с вновь приобретенного оборудования придется платить налог на имущество. Есть ли иной способ учета, чтобы не платить налог?

: Заключение о том, является ли это дооборудованием «полуфабрикатной» линии, должны дать бухгалтерии технические специалисты. И если они признают, что это не дооборудование, то как отдельный инвентарный объект ОС вы можете учесть:

<или>каждую единицу нового оборудования — но только если СПИ у них существенно различается (п. 6 ПБУ 6/01). Минус: может оказаться, что одинаковые объекты у вас учтены и в составе сложного ОС, и как самостоятельное ОС. Например, транспортеры, которые наверняка есть и в старой линии, и среди нового оборудования;

<или>все новое оборудование — в качестве самостоятельной производственной линии по доведению изготавливаемого на старом оборудовании полуфабриката до готовности.

Предостерегаем вас от использования предлагаемого иногда способа, который заключается в следующем. Списать «полуфабрикатную» линию со счета 01 как непригодную для нового вида деятельности. В акте на списание № ОС-4 указать, что отдельные ее части (мойка, измельчитель, транспортер и т. п.) пригодны для создания нового ОС — линии по производству готового продукта. Эти части принять на счет 08 по рыночной стоимости. Добавив к ним стоимость приобретаемого оборудования, сформировать первоначальную стоимость новой линии. И не платить с нее налог как с принятой к учету в 2013 г.

Это неверно. Списывать с бухучета можно только выбывающее имущество (п. 29 ПБУ 6/01), а вы оборудование продолжите использовать. Причем не как запчасти (то есть, к примеру, для ремонта другой линии), а так же, как и раньше. Вы таким образом выведете из-под налогообложения старое оборудование, что сразу привлечет внимание налоговиков.

Готовность объекта к эксплуатации определяем в соответствии с его назначением

А. Тимухина, Республика Карелия

Купили здание, в передаточных документах оно фигурирует как склад, готовый к эксплуатации. Но директор купил его с целью организовать там производство, а для этого оно требует ремонта и дооборудования (сооружения дополнительных электро- и теплосетей, вентиляции, вытяжки и т. п.). Переводить его на счет 01 и платить налог на имущество или подождать с этим, пока здание не будет готово именно для производства?

: Переводить здание на счет 01 и платить с него налог на имущество не нужно до тех пор, пока не будет сформирована его первоначальная стоимость и оно не будет готово для тех целей, в которых его намерена использовать именно ваша организация. То есть до завершения ремонта.

Поэтому с переводом здания на счет 01 подождите, пока оно не будет готово именно как производственное. Но нужно составить внутренний документ, в котором будут зафиксированы цель покупки здания, план его ремонта и дооборудования.

Сезонность — не повод для отсрочки перевода объекта на счет 01

А. Григорьева, Московская обл.

У нас сезонный бизнес — производство на заказ тротуарной плитки. Заказы начинаем получать только весной. В конце прошлого года приобрели новое оборудование для штамповки плитки. До наступления сезона оно было на счете 08. В состав ОС переведено в апреле. Для льготы важно, чтобы ОС было принято в 2013 г. на счет 01, а не приобретено. Учитывая это, правильно ли я понимаю, что налогом на имущество оно не облагается?

: Неправильно. Ваше оборудование подпадает под налог на имущество, если на конец 2012 г. уже было готово к эксплуатации (то есть не требовало работ по доведению до состояния готовности, монтажа, доставки в место использования и т. п.). На счет 01 объект нужно перевести, когда он сам по себе готов к эксплуатации (п. 4 ПБУ 6/01; п. 41 Положения по бухучету, утв. Приказом Минфина от 29.07.98 № 34н), а не когда организация может начать его использовать. То есть сезонность деятельности тут роли не играет. До начала использования оборудование нужно держать на отдельном субсчете счета 01 — «ОС в запасе (резерве)» (п. 20 Методических указаний).

В вашем случае нужно исправить ошибку и доплатить налог на имущество и пени. ■

О.В. Кулагина, эксперт по налогообложению

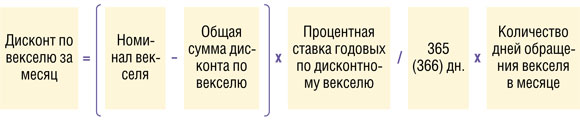

«Жизнь» векселя: выписываем, учитываем, гасим

Учет собственного векселя на общем режиме налогообложения

Вместо любого договора, предусматривающего отсрочку платежа (коммерческий кредит (ст. 823 ГК РФ)), сторонам проще оформить такие отношения с помощью собственного векселя покупателя. Простота выпуска и обращения — вот его главные преимущества. Контрагент согласен? Тогда выписывайте вексель, а мы расскажем, как его учесть на каждом этапе его «жизни».

<или>по предъявлении, но не ранее такого-то числа (например, по предъявлении, но не ранее 10 апреля 2013 г.);

<или>на определенный день (например, 10 апреля 2013 г.);

<или>во столько-то времени от составления (например, через 90 дней с даты составления векселя);

<или>во столько-то времени от предъявления (например, через 90 дней со дня предъявления).

Указание иных сроков платежа делает вексель недействительным. Это значит, что вексель станет обычной долговой распиской и долг по нему можно будет взыскать только в порядке искового производства. В то время как по векселю для взыскания долга достаточно опротестовать вексель у нотариуса и получить судебный приказ в суде общей юрисдикции (несмотря на то, что векселедатель и векселедержатель — организации) (ст. 5 Закона от 11.03.97 № 48-ФЗ; ст. 122 ГПК РФ; Определение Московского горсуда от 08.09.2011 № 33-28731). А это гораздо проще и быстрее.

Выдачей собственного векселя в оплату товаров (работ, услуг) стороны фактически оформляют заемные отношения. А за пользование деньгами надо платить. Плата за пользование деньгами, полученными под вексель, то есть за отсрочку оплаты товаров (работ, услуг), в счет которых покупатель выдает собственный вексель, устанавливается в виде процента или дисконта.

С экономической точки зрения процентная ставка и дисконт — это одно и то же. Различаются они тем, что проценты платятся сверх вексельной суммы, то есть не включаются в номинал векселя, а дисконт — это те же проценты, но уже заложенные в номинал векселя.

Проценты на вексельную сумму могут начисляться только по векселям, дата погашения которых заранее неизвестна. Это векселя со сроками платежа «по предъявлении», «по предъявлении, но не ранее» или «во столько-то времени от предъявления» (пп. 5, 77 Положения).

По тем векселям, срок погашения которых определен точно, то есть «на определенный день» или «во столько-то времени от составления», плата за пользование деньгами рассчитывается заранее и включается в номинал векселя. Но при выдаче такого векселя векселедатель получит денег меньше или товаров на сумму меньшую, чем номинал векселя. Эта разница и называется дисконтом. Дисконтные векселя с такими сроками погашения мы будем называть «правильными».

Теоретически дисконтными могут быть векселя и с неизвестной заранее датой погашения. Но хоть это не запрещено вексельным законодательством, выдавать такие векселя нецелесообразно, поскольку заранее невозможно определить, за какой период векселедателю придется заплатить дисконт. Может, за один день, ведь вексель могут предъявить и на следующий день, а может, и за год. Кроме того, учет дисконта таких векселей тоже вызывает определенные сложности.

Встречаются и дисконтные векселя со сроком «по предъявлении, но не ранее». В этом случае векселедателю стоит заложить такой дисконт, как если бы вексель был предъявлен в день, установленный как «не ранее». Если вексель будет предъявлен к платежу позднее — это уже только в плюс векселедателю. Например, 31 января 2013 г. выписан вексель номиналом 757 000 руб. и сроком погашения «по предъявлении, но не ранее 1 мая 2013 г.» и передан с дисконтом 27 000 руб. Это значит, что векселедатель заплатит 27 000 руб. дисконта как минимум за 90 дней (с 1 февраля по 1 мая).

Дисконтные векселя со сроком платежа «по предъявлении», «во столько дней от предъявления» или «по предъявлении, но не ранее» мы будем называть «неправильными».

Как оформить и передать вексель

Для передачи собственного векселя достаточно указать в тексте векселя векселедержателя, то есть того, кому собственно передается вексель. Но вексель вы отдадите, а чем подтвердите его передачу и расходы по нему? Поэтому будет нелишним составить еще акт приема-передачи векселя. Этот акт, кроме сведений, по которым можно опознать вексель, должен содержать еще и обязательные для первичных документов реквизиты (ст. 9 Закона от 06.12.2011 № 402-ФЗ). Кроме того, не забудьте указать и основание выдачи векселя — дату и номер договора, в счет оплаты по которому выдан вексель. Акт приема-передачи векселя может выглядеть так:

АКТ ПРИЕМКИ-ПЕРЕДАЧИ ВЕКСЕЛЕЙ

г. Москва

15 марта 2013 г.

В соответствии с договором № 20 от 10.03.2013 ООО «Золотой ключик», именуемое в дальнейшем «Векселедатель», в лице генерального директора Карабасова К.К., действующего на основании Устава, с одной стороны, передает, а ООО «Буратино», именуемое в дальнейшем «Векселедержатель», в лице генерального директора Носова Н.Н., действующего на основании Устава, с другой стороны, принимает вексель:

Вид векселя

Номер и серия векселя

Векселедатель

Вексельная сумма, руб.

Процентная ставка

Дата и место составления

Срок платежа

Место платежа

Авалисты

Простой

ВВ 258654

ООО «Золотой ключик»

3 335 000,00

Нет

15.03.2013, г. Москва

01.04.2013

г. Москва, Большой Дровяной пер., 10

Нет

Стороны пришли к соглашению, что задолженность ООО «Золотой ключик» по накладной № 125 от 15.03.2013 за дубовые доски в сумме 3 300 000 руб., в том числе НДС 503 389,83 руб., заменена на задолженность по векселю и составляет 3 335 000 руб. (вексель передан с дисконтом 35 000 руб.).

Итого по акту: 1 (Один) вексель общей номинальной стоимостью 3 335 000 (Три миллиона триста тридцать пять тысяч) руб.

Сразу скажем, что НДС-учет заметно упростился после отмены положений НК о перечислении НДС отдельным платежным поручением при расчетах векселем. Сейчас собственный вексель, выданный покупателем, никакого влияния на НДС не оказывает. Входной НДС по приобретенным товарам вы принимаете к вычету в общем порядке, без оглядки на то, что задолженность по товарам обеспечена собственным векселем (п. 1 ст. 169, п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Учитывая, что выдача собственного векселя с экономической точки зрения означает привлечение заемных средств, после выдачи векселя задолженность по оплате товаров (работ, услуг) закрывается заемным обязательством. В бухучете задолженность за товары (работы, услуги) надо перевести на отдельный субсчет «Векселя выданные» к счету 60 «Расчеты с поставщиками и подрядчиками».

В бухгалтерском балансе нужно будет отразить не кредиторскую задолженность за товары, а заемные средства:

<если>дата платежа по векселю не наступит в течение 12 месяцев после отчетной даты, то по строке 1410 в разделе «Долгосрочные обязательства»;

<если>дата платежа наступит в течение 12 месяцев после отчетной даты, то по строке 1510 в разделе «Краткосрочные обязательства».

Векселя со сроком погашения «по предъявлении» всегда нужно показывать как краткосрочные обязательства.

***

В следующей статье мы рассмотрим, как рассчитать вексельные проценты или дисконт. А также их налоговый и бухгалтерский учет. ■

О.В. Кулагина, эксперт по налогообложению

Проценты/дисконт по собственному векселю

Расчет вексельных процентов/дисконта, их бухгалтерский и «прибыльный» учет, а также учет погашения векселя

После того как ваша компания выдала собственный вексель, надо ежемесячно следить за суммой вексельных процентов или вексельного дисконта (это зависит от вида вашего векселя). Ведь для целей налогообложения прибыли есть определенные ограничения для учета процентов в расходах. И эти ограничения распространяются также и на вексельные проценты и дисконты.

Как рассчитать проценты по векселю за месяц

В тексте процентного векселя должна быть указана ставка для расчета процентов, которые векселедатель обязан будет уплатить сверх номинала при погашении векселя.

Проценты начисляются по день предъявления векселя к платежу, но в целом не более 365 (366) дней, если более длительный срок не оговорен в самом векселе.

Если векселедатель ограничил срок предъявления векселя оговоркой «по предъявлении, но не ранее», то 365 дней начинают течь с даты «не ранее».

Например, проценты по векселю со сроком платежа «по предъявлении, но не ранее 12.03.2013» начисляются по 11.03.2014. Если вексель будет предъявлен раньше, например 24.05.2013, то последний день для начисления процентов — 24.05.2013.

Сумма процентов, начисляемых за текущий месяц, рассчитывается так:

Количество дней обращения векселя в месяце определяется:

в первом месяце начисления процентов — со дня начала начисления процентов и по последнее число месяца;

в месяце предъявления векселя к погашению — с 1-го числа месяца и по день предъявления;

в других месяцах — как календарное количество дней в месяце.

Как рассчитать дисконт по векселю за месяц

Чтобы расходы в виде дисконта (который, как мы уже говорили, является процентами по займу) были учтены в том периоде, за который они начислены, сумму дисконта как в бухгалтерском, так и в налоговом учете надо равномерно распределить в течение всего срока обращения векселя (п. 16 ПБУ 15/2008; п. 18 ПБУ 10/99; пп. 1, 8 ст. 272 НК РФ).

Распределить дисконт можно двумя способами.

СПОСОБ 1. Пропорционально количеству дней, за которые полагается дисконт. Количество дней, за которое полагается дисконт, — это период со дня, следующего за днем составления векселя, и по день, в который вексель должен быть предъявлен к погашению (срок обращения).

Количество дней обращения векселя в месяце определяется:

в месяце выдачи векселя — со дня, следующего за днем выдачи векселя, и по последнее число месяца;

в месяце предъявления векселя к погашению — с 1-го числа месяца и по день предъявления векселя к погашению;

в других месяцах — как календарное количество дней в месяце.

СПОСОБ 2. Рассчитать процентную ставку, заложенную в дисконтный вексель, и далее рассчитывать сумму дисконта за месяц так же, как и по процентному векселю:

Как учитывать проценты и дисконт по «правильным» векселям

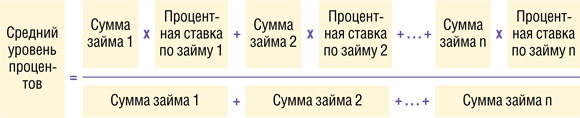

<или>исходя из средней ставки по сопоставимым займам.

Если ваша компания получает много займов и кредитов, имеет смысл прописать критерии сопоставимости долговых обязательств в учетной политике, так как предельная ставка, определенная исходя из сопоставимых обязательств, больше, чем предельная ставка, определенная исходя из ставки рефинансирования. В общем случае займы являются сопоставимыми, если:

они выданы в одном отчетном периоде;

они выданы в одной валюте;

сроки займов отличаются не больше чем на 20%;

суммы займов отличаются не больше чем на 20%.

Кроме того, Минфин России считает, что займы, выданные физическим лицом, и займы, выданные организацией, не считаются выданными на сопоставимых условиях (Письмо Минфина от 02.06.2010 № 03-03-06/2/104).

Спорным является вопрос сопоставимости вексельных и невексельных долговых обязательств. Из писем Минфина можно сделать вывод, что вексельные и невексельные долги сопоставимыми не являются (Письмо Минфина от 21.07.2010 № 03-03-06/2/129).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“Действительно, для определения сопоставимости долговых обязательств нельзя использовать условия по договору займа и займу, оформленному векселем. Чтобы условия по обязательствам признавались сопоставимыми, такие обязательства должны быть одного вида. Причем необходимо, чтобы займы на идентичных условиях были выданы двум и более организациям”.

Чтоб рассчитать среднюю ставку по сопоставимым займам, надо сначала определить процентную ставку по векселю. С процентным векселем все понятно — ставка его указана в тексте векселя. А по дисконтным векселям процентную ставку нужно будет определить самостоятельно по формуле, которую мы привели выше. Полученную процентную ставку подставляем в формулу расчета среднего уровня процентов:

Максимальная сумма процентов рассчитывается исходя из среднего уровня процентов, увеличенного в 1,2 раза. В расходы мы принимаем наименьшую из двух сумм:

<или>эту максимальную сумму процентов;

<или>сумму фактически начисленных процентов.

Если же векселя у вас выдаются от случая к случаю, критерии сопоставимости вы в учетной политике не установили или у вас просто нет сопоставимых долгов, то используйте способ нормирования по увеличенной ставке рефинансирования (п. 1.1 ст. 269 НК РФ). Поскольку ставка по векселю не может поменяться априори, то для расчета норматива берем ставку рефинансирования на дату выдачи векселя. Тогда вы определяете максимальную сумму дисконта или процентов, которую можете учесть в расходах, по формуле:

<если>вексель дисконтный:

<если>вексель процентный:

После сравнения максимальной и фактически начисленной сумм процентов (дисконта) за месяц признаем в расходах на конец месяца ту сумму, которая меньше (п. 8 ст. 272, п. 1.1 ст. 269, п. 8 ст. 270 НК РФ).

Бухгалтерский учет

В бухучете начисленная сумма дисконта или процентов не нормируется. Сумма дисконта равномерно распределяется на весь срок обращения векселя. Проценты и дисконт ежемесячно признаются в прочих расходах (п. 15 ПБУ 15/2008):

до месяца предъявления векселя к погашению — на последнее число месяца;

в месяце предъявления векселя к погашению — на дату предъявления.

Кредиторскую задолженность по процентам или дисконту надо учитывать обособленно от основной суммы долга, например на субсчете «Проценты по векселю» к счету 60 «Расчеты с поставщиками и подрядчиками». В балансе проценты следует отразить так же, как и сумму долга по векселю, то есть как заемные средства:

<если>дата платежа по векселю не наступит в течение 12 месяцев после отчетной даты, то по строке 1410 «Заемные средства» в разделе IV «Долгосрочные обязательства»;

<если>дата платежа по векселю наступит в течение 12 месяцев после отчетной даты, а также если срок платежа по векселю установлен «по предъявлении», то по строке 1510 «Заемные средства» в разделе V «Краткосрочные обязательства».

В отчете о финансовых результатах проценты или дисконт показываются по строке 2330 «Проценты к уплате».

Как учесть дисконт по «неправильным» векселям

Как мы уже сказали, дисконтный вексель со сроком платежа «по предъявлении» выдавать нецелесообразно. И, как правило, такие векселя не выдают. На практике же часто выдают дисконтный вексель со сроком платежа «по предъявлении, но не ранее». Равномерно распределить дисконт по «неправильному» векселю невозможно, так как заранее неизвестен срок платежа по нему. Выйти из создавшегося положения можно двумя способами.

СПОСОБ 1. При расчете суммы дисконта за месяц, а также максимальной суммы дисконта для признания в целях налогообложения можно использовать в формуле вместо показателя «Срок обращения» показатель «Предполагаемый (расчетный) срок обращения векселя». Его можно определить по формуле:

Получившуюся сумму дисконта следует сравнить с максимальной суммой дисконта и признать в расходах меньшую из этих сумм. Когда вексель будет предъявлен к погашению и станет известен фактический срок пользования деньгами, нужно будет сделать перерасчет.

ШАГ 1. Посчитайте максимальную сумму дисконта для целей налогообложения за фактическое время пользования деньгами.

ШАГ 2. Сравните общую сумму дисконта по векселю и сумму, полученную в шаге 1.

ШАГ 3. Из той суммы, которая меньше, вычтите дисконт, который был признан в расходах в предыдущих отчетных периодах.

ШАГ 4. Сумму, полученную в шаге 3, учтите в расходах в том отчетном периоде, когда вексель предъявлен к погашению.

В бухучете сумма дисконта равномерно распределяется, но не нормируется. Весь недоначисленный к моменту предъявления векселя дисконт признается в прочих расходах на дату предъявления векселя (п. 6 ПБУ 15/2008; пп. 11, 18 ПБУ 10/99).

В бухгалтерском учете дисконт признается в полной сумме в прочих расходах на дату предъявления векселя к погашению (п. 15 ПБУ 15/2008).

Оплачиваем (погашаем) собственный вексель

Налог на прибыль

Погашение векселя никаких последствий для налога на прибыль не влечет (подп. 12 ст. 270 НК РФ).

Бухгалтерский учет

Вексель за время своей «жизни» мог сменить немало владельцев, но платеж по векселю вы делаете тому лицу, которое его предъявило к оплате (пп. 14, 16 Положения). А в бухучете надо показать погашение векселя, переданного поставщику за товары (работы, услуги).

Рассмотрим учет «неправильного» собственного векселя — это часто вызывает трудности.

Пример. Бухгалтерский учет при выдаче собственного векселя

/ условие / ООО «Буратино» 15.03.2013 отгрузило для ООО «Золотой ключик» дубовые доски на сумму 3 300 000 руб., в том числе НДС 18%. ООО «Золотой ключик» в обеспечение платежа выдало в тот же день собственный вексель на сумму 3 335 000 руб. со сроком платежа «по предъявлении, но не ранее 1 апреля 2013 г.». Вексель был предъявлен к погашению 01.04.2013, деньги поступили на расчетный счет в тот же день. Отчетный период по налогу на прибыль — квартал.

/ решение / На дату получения векселя доходов и расходов для целей налогообложения не возникает. В расчетах будем исходить из того, что вексель может быть предъявлен к платежу самое позднее 31.03.2014. Дисконт 35 000 руб. (3 335 000 руб. – 3 300 000 руб.) причитается векселедержателю за 381 день (16 дней с 16.03.2013 по 31.03.2013 и плюс 365 дней). Рассчитаем дисконт по месяцам:

на 31.03.2013 — 1469,82 руб. (35 000 руб. / 381 д. х 16 дн.);

на 01.04.2013 — 33 530,18 руб. (35 000 руб. – 1469,82 руб.).

В налоговом учете максимальная сумма дисконта в марте составит 21 481,64 руб. (3 300 000 руб. х 8,25% х 1,8 / 100% / 365 дн. х 16 дн.). Поскольку норматив не превышен, то в марте будет признана фактическая сумма дисконта — 1469,82 руб.

Максимальная сумма дисконта в целом по векселю за весь срок — 22 824,25 руб. (3 300 000 руб. х 8,25% х 1,8 / 100% / 365 дн. х 17 дн.). Это меньше общей суммы дисконта по векселю — 35 000 руб., поэтому в расходах в апреле будут признаны «недостающие» 21 354,43 руб. (22 824,25 руб. – 1469,82 руб.).

В бухгалтерском учете ООО «Золотой ключик» будут сделаны такие записи.

Содержание операции

Дт

Кт

Сумма, руб.

На дату получения материалов (15.03.2013)

Оприходованы материалы

10 «Материалы»

60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты»

2 796 610,17

Отражена сумма НДС по приобретенным материалам

19 «НДС»

60, субсчет «Расчеты»

503 389,83

НДС принят к вычету

68 «Расчеты по налогам и сборам», субсчет «НДС»

19 «НДС»

503 389,83

Выдан собственный вексель

60, субсчет «Расчеты»

60, субсчет «Векселя выданные»

3 300 000,00

На последнее число месяца (31.03.2013)

Признан дисконт за март

91 «Прочие доходы и расходы», субсчет «Прочие расходы»

60, субсчет «Проценты по векселю»

1 469,82

На дату погашения векселя (01.04.2013)

Признан дисконт за апрель

91, субсчет «Прочие расходы»

60, субсчет «Проценты по векселю»

33 530,18

Признано ПНО ((33 530,18 руб. – 21 354,43 руб.) х 20%)

99 «Прибыли и убытки», субсчет «ПНО»

68, субсчет «Налог на прибыль»

2 435,15

Перечислены деньги по векселю

60, субсчет «Векселя выданные»

51 «Расчетный счет»

3 300 000,00

60, субсчет «Проценты по векселю»

51 «Расчетный счет»

35 000,00

***

А что делать, если срок платежа наступил, а вексель к вам так и не вернулся? Ничего особенного, поступайте так же, как и с обычной кредиторской задолженностью: по истечении срока исковой давности спишите задолженность по векселю вместе с процентами в доходы (п. 18 ст. 250 НК РФ). При этом срок исковой давности — 3 года — считается не от даты составления векселя, а от самой поздней даты, когда вексель может быть предъявлен к платежу (пп. 70, 77 Положения; Постановление ФАС МО от 05.09.2011 № КА-А40/9381-11). ■

М.Г. Суховская, юрист

Отсрочка по уплате взносов в ПФР: быть или не быть?

По Закону о страховых взносах орган ПФР может предоставлять плательщикам отсрочки (рассрочки) погашения сумм задолженности по пенсионным взносам, а также пеням и штрафам (п. 11 ч. 1 ст. 29 Закона от 24.07.2009 № 212-ФЗ). Но если компании и предприниматели просили свое отделение ПФР о такой отсрочке, ссылаясь, как правило, на тяжелое финансовое положение, их неминуемо ждал отказ. Причина его — нет законодательно установленного порядка предоставления отсрочек (рассрочек).

Самые настойчивые плательщики шли в суд, требуя:

признать незаконным отказ органа ПФР рассматривать заявление о предоставлении отсрочки на уплату недоимки по взносам, пеней и штрафов;

обязать орган ПФР предоставить заявителю такую отсрочку.

Предлагаем вам посмотреть, как складывалась судебная практика по этому вопросу и изменится ли она после недавнего вердикта ВАС РФ.

правоотношения по уплате налогов и страховых взносов схожи;

в законодательстве нет запрета применять в этой ситуации аналогию закона.

Что решил ВАС

22 февраля 2013 г. коллегия судей ВАС, передавая одно из подобных дел в Президиум для рассмотрения в порядке надзора, озвучила свое видение этого вопроса (Определение ВАС от 22.02.2013 № ВАС-16929/12). Вот что она сказала.

Во-первых, порядок и случаи предоставления отсрочек (рассрочек) уплаты недоимки по страховым взносам, пеней и штрафов могут быть предусмотрены только федеральным законом (п. 11 ч. 1 ст. 29 Закона от 24.07.2009 № 212-ФЗ). Следовательно, органы ПФР не вправе их устанавливать сами. Поскольку на сегодняшний день механизм предоставления отсрочек отсутствует, у Фонда нет оснований их предоставлять. А во-вторых, к отношениям по уплате страховых взносов нельзя применять по аналогии нормы НК, так как налоги и взносы принципиально различаются по своей природе.

Так, налоговые платежи не имеют адресной основы и не персонифицируются при поступлении в бюджет. В свою очередь, взносы в ПФР являются индивидуально возмездными обязательными платежами. Их персональное целевое назначение — обеспечение права гражданина на получение пенсии (ст. 3 Закона от 15.12.2001 № 167-ФЗ).

Таким образом, теперь нет смысла идти судиться с органом ПФР по поводу отсрочки уплаты взносов. Итог решения по такому делу более чем предсказуем. Но хотим напомнить, что в настоящий момент существует разработанный Минтрудом законопроект, который устанавливает порядок предоставления такой отсрочки (подробнее см. , 2013, № 9, с. 95). Будем надеяться, что в ближайшем будущем он обретет форму закона. ■

Е.А. Шаповал, юрист, к. ю. н.

Работника вызвали в суд: кто оплатит его отсутствие на работе

Вашего работника вызвали в рабочее время в суд? Давайте посмотрим, должен ли работодатель отпустить его с работы и оплачивать время его отсутствия на работе.

Отпускать или нет

Вызов работника в суд — это уважительная причина для его отсутствия на работе, поскольку он исполняет государственные обязанности (ст. 170 ТК РФ). И если работник показал повестку, в которой указано, что его вызывают в суд в качестве свидетеля, потерпевшего, эксперта, переводчика, присяжного или арбитражного заседателя в рабочее время, то вы обязаны отпустить его с работы.

Некоторые работодатели сомневаются, надо ли отпускать работника в суд, когда он является истцом, ответчиком или третьей стороной по делу. Ведь он судится с кем-то (иногда даже с самим работодателем) исключительно в своих личных интересах. Казалось бы, какое же это исполнение государственных обязанностей?

Есть только одна ситуация, когда решение отпускать или не отпускать работника в суд зависит от работодателя. Это участие работника в судебном процессе в качестве представителя другого лица по доверенности. Только в этом случае у работника не будет уважительной причины для отсутствия на работе, если вы не отпустите его в суд в такой ситуации (подп. «а» п. 6 ч. 1 ст. 81, ст. 192 ТК РФ; Апелляционное определение Московского горсуда от 20.09.2012 № 11-22662/12).

Если работник не предупредил вас заранее о вызове в суд, а потом представил подтверждающий документ, то претензий к нему быть не может, так как для невыхода на работу у него была уважительная причина, а заранее предупреждать вас он по закону не обязан.

Участие в судебном процессе может занять как несколько часов, так и несколько дней. Все зависит от того, в качестве кого выступает работник в суде. При этом вы вправе потребовать от работника документ, который подтверждает не только его вызов в суд, но и время нахождения в суде. Это может быть, к примеру, повестка с указанием времени начала судебного заседания и с отметкой о его продолжительности или справка из суда о продолжительности судебного заседания, в котором участвовал работник.

Кроме того, ему еще понадобится время, чтобы добраться от работы (из дома) до суда и вернуться обратно. А время нахождения в пути, если его вызывали в суд, который находится в другом населенном пункте, работник подтвердит проездными документами.

Если время, которое требуется работнику для участия в судебном разбирательстве, меньше, чем продолжительность рабочего дня сотрудника, то вопрос о том, выходить ли ему на работу на оставшееся время, решает работодатель. Можно отпустить его и на целый день. Если же вы не отпускали работника на целый рабочий день и время позволяло ему приехать на работу, но он не сделал этого, то это можно рассматривать как отсутствие на работе без уважительных причин.

Время освобождения сотрудника от работы в связи с вызовом в суд в табеле учета рабочего времени (за основу могут быть взяты унифицированные формы № Т-12 или Т-13) отражается буквенным кодом «Г» или цифровым кодом «23».

Если вы не знали заранее, почему сотрудник отсутствует на работе, то отразите время отсутствия сначала как неявку по невыясненным причинам буквенным кодом «НН» или цифровым «30». После того как работник принесет подтверждающий документ и напишет заявление о предоставлении ему отгула, скорректируйте данные табеля.

***

Если день вызова в суд попал на нерабочий для конкретного сотрудника день, то отгул в другой рабочий день ему не положен (ст. 170 ТК РФ). А вот если такой вызов придется на время ежегодного оплачиваемого отпуска, то отпуск работнику придется продлить (ст. 124 ТК РФ). ■

На вопросы отвечала М.Г. Мошкович, юрист

Восстанавливаем работника на работе по решению суда

Если бывший работник организации докажет в суде незаконность своего увольнения, то его могут восстановить на работе. Тогда у бухгалтера и кадровика возникнет масса проблем: с предоставлением отпуска восстановленному работнику, с увольнением сотрудника, занявшего вакантное место, с корректировкой табеля и др. Сегодня мы ответим на вопросы наших читателей на эту непростую тему.

Мировое соглашение имеет силу судебного решения

А.И. Петренко, г. Мурманск