Начались летние каникулы. И это время многие школьники и студенты используют для того, чтобы немного подзаработать. В силу отсутствия необходимого опыта у них невысокие запросы по зарплате, что и привлекает многих работодателей. Однако в порядке найма несовершеннолетних много нюансов. Пройдите наш тест и узнайте, в курсе ли вы всех особенностей трудоустройства таких лиц.

Вопросы

1.Начиная с какого возраста несовершеннолетнего можно принять на работу без согласия родителей?

а) С 14 лет.

б) С 15 лет.

в) С 16 лет.

2.Можно ли 17-летнего юношу взять на работу официантом в ночной клуб с графиком работы «два через два» по 5 часов в день (с 21.00 до 02.00)?

а) Да, можно.

б) Нельзя.

3.Компания собирается заключить трудовой договор с 16-летней девушкой, которая будет работать курьером. Должна ли организация перед заключением договора направить ее на медицинский осмотр?

а) Обязательно, иначе работодателю грозит большой штраф.

б) Нет, не должна. Работники-подростки не входят в перечень лиц, которых надо направлять на медосмотр.

4.На работу пришел устраиваться подросток, у которого нет трудовой книжки. Надо ли ему ее оформить?

а) Нет, ведь трудовая книжка оформляется только совершеннолетним работникам.

б) Конечно, надо.

5.Какова должна быть продолжительность ежедневной работы (смены) у подростков в возрасте с 16 до 18 лет, которые не совмещают работу с обучением?

а) Как у взрослых — не более 8 часов в день.

б) Не более 5 часов в день.

в) Не более 7 часов в день.

6.Несовершеннолетнего взяли на работу на должность оператора call-центра, по которой оклад установлен исходя из 40-часовой рабочей недели. Как следует оплачивать его работу?

а) Пропорционально отработанному времени.

б) Исходя из установленного оклада.

7.Какова продолжительность ежегодного оплачиваемого отпуска у несовершеннолетних работников?

а) 28 календарных дней.

б) 30 календарных дней.

в) 31 календарный день.

8.Можно ли заключить с подростком гражданско-правовой договор на выполнение определенной работы?

а) Да, никаких ограничений тут не установлено.

б) Можно, но лишь с письменного согласия родителей.

в) Нельзя, гражданско-правовые договоры заключаются только с совершеннолетними лицами.

9.Есть ли какие-то особенности в порядке налогообложения зарплаты, выплачиваемой несовершеннолетним?

а) Никаких особенностей нет.

б) Применяется пониженная ставка НДФЛ — 9%.

в) С нее не начисляются взносы «на травматизм».

Ответы

Вопрос

Правильный ответ

Пояснение

1

б)

Если подростку уже исполнилось 15 лет, он может быть принят на работу без письменного согласия одного из родителей (попечителей). А вот 14-летним ребятам при устройстве на работу такое согласие необходимо (ст. 63 ТК РФ). Утвержденной формы согласия нет. На практике это может быть:

<или>нотариально заверенное согласие;

<или>соответствующая запись в трудовом договоре с подписью одного из родителей;

<или>виза-согласие на заявлении подростка о приеме на работу.

Также 14-летним, помимо родительского согласия, требуется согласие из органа опеки и попечительства. Как правило, оно оформляется в виде разрешительного письма

2

б)

В случае трудоустройства в ночной клуб несовершеннолетнего лица его работодатель нарушит сразу несколько запретов. Ведь подростков нельзя привлекать к работе, способной причинить вред их здоровью и нравственному развитию (в частности, работа в ночных клубах, торговля алкоголем, сигаретами, эротическими изданиями), а также к работе в выходные и праздничные дни и в ночное время (с 22.00 до 6.00 (ст. 96 ТК РФ)) (статьи 265, 268 ТК РФ). Также несовершеннолетних запрещено брать на работу:

связанную с переноской и передвижением тяжестей (ст. 265 ТК РФ), вес которых превышает установленные для подростков нормы. Так, к примеру, максимальный вес груза, поднимаемого и перемещаемого вручную постоянно в течение рабочей смены, для 15-летнего юноши составляет 3 кг, а для 15-летней девушки — 2 кг (приложение к Постановлению Минтруда от 07.04.99 № 7);

предполагающую повышенные нервно-психические нагрузки (п. 4.6 СанПиН2.4.6.2553-09) (интеллектуальные, сенсорные, эмоциональные и монотонные). В частности, когда от подростка больше половины рабочего времени требуется сосредоточенный контроль (например, оператор по ведению баз данных);

Перед тем как заключить трудовой договор с подростком (независимо от характера будущей работы), его обязательно нужно направить на предварительный медосмотр, который проводится за счет средств работодателя (статьи 69, 266 ТК РФ). Без медицинского заключения по результатам медосмотра, где будет указано, что у подростка нет противопоказаний к конкретной работе, его нанимать нельзя. В противном случае работодателю грозит штраф от трудинспекции в размере (ч. 3 ст. 5.27.1, ст. 23.12 КоАП РФ):

для организации — от 110 000 до 130 000 руб.;

для ее руководителя (предпринимателя) — от 15 000 до 25 000 руб.

Кстати, несовершеннолетний работник должен проходить медосмотр не только при поступлении на работу. Если он останется у вас работать и после каникул, то на медосмотр его нужно направлять ежегодно, пока ему не исполнится 18 лет (ст. 266 ТК РФ)

4

б)

Раз у подростка нет трудовой книжки, то, скорее всего, он впервые устраивается на работу. В этом случае работодатель должен ему оформить:

Работодатель обязан установить подростку сокращенное рабочее время (ст. 92 ТК РФ). И это должно быть отражено в трудовом договоре (ст. 57 ТК РФ). Конкретная продолжительность рабочего времени зависит от возраста подростков и от того, совмещают ли они работу с учебой (статьи 92, 94 ТК РФ):

<если>не совмещают работу с обучением:

от 16 до 18 лет — не более 7 часов в день (не более 35 часов в неделю);

от 15 до 16 лет — не более 5 часов в день (не более 24 часов в неделю);

<если>совмещают работу с учебой:

от 16 до 18 лет — не более 4 часов в день (не более 17,5 часа в неделю);

от 14 до 16 лет — не более 2,5 часа в день (не более 12 часов в неделю)

6

а)

Подростку-повременщику оплачиваются только фактически отработанные им часы (ст. 271 ТК РФ). Если вы планируете платить подростку за сделанную им работу в месяц определенную сумму (как чаще всего и бывает), например 20 000 руб., то в трудовом договоре напишите примерно так: «Заработная плата за полностью отработанную установленную норму рабочего времени составляет 20 000 (Двадцать тысяч) руб.»

7

в)

У работающих подростков ежегодный оплачиваемый отпуск удлиненный — 31 календарный день, причем он должен предоставляться в любое удобное для них время (ст. 267 ТК РФ). В отличие от взрослых работников, отрабатывать какое-либо положенное количество месяцев перед отпуском подросток не обязан. То есть он может отработать месяц (а то и меньше) и написать заявление на весь отпуск сразу. И работодатель обязан такое заявление удовлетворить. Но по соглашению с подростком его отпуск может быть разделен на части (ст. 125 ТК РФ). Не допускается:

отзывать несовершеннолетнего работника из отпуска (даже если он на это согласен) (ст. 125 ТК РФ);

заменять ему отпуск денежной компенсацией (ст. 126 ТК РФ);

переносить отпуск по инициативе работодателя на другой год (ст. 124 ТК РФ)

8

б)

Несовершеннолетние в возрасте от 14 до 18 лет могут заключить гражданско-правовой договор только с письменного согласия родителей (усыновителей, попечителя) (п. 1 ст. 26 ГК РФ)

Что обязаны сделать работодатели после 30 июня 2016 г. в связи с увеличением МРОТ при расчетах с работниками по зарплате?

Если за полностью отработанную норму рабочего времени за месяц зарплата (оклад, компенсационные и стимулирующие выплаты) работника меньше 7500 руб., то ее нужно увеличить (ст. 133 ТК РФ). Для этого оформите дополнительное соглашение к трудовому договору (ст. 72 ТК РФ).

Если вы платите работнику зарплату не ниже регионального МРОТ, который с 1 июля 2016 г. стал меньше нового федерального МРОТ, то работнику также нужно повысить зарплату до федерального МРОТ (ст. 133.1 ТК РФ).

С 1 июля 2016 г. средний заработок за время отпуска, командировки и в других случаях нужно выплачивать в сумме не меньше 7500 руб. за полный календарный месяц (п. 18 Положения, утв. Постановлением Правительства от 24.12.2007 № 922). Средний месячный заработок работника будет меньше этой величины, если он в расчетном периоде (12 календарных месяцев, предшествующих месяцу начала отпуска, командировки (ст. 139 ТК РФ)) получал зарплату меньше указанной суммы. Поэтому если такому работнику вы уже выплатили отпускные за июль, то их нужно доплатить до нового федерального МРОТ.

Также новый МРОТ повлияет на расчет соцстраховских пособий. Здесь надо учесть такие моменты.

Для некоторых работников при исчислении пособия по болезни, декретного пособия и пособия по уходу за ребенком применяется средний заработок, равный новому МРОТ в расчете на полный календарный месяц, если болезнь или отпуск начались 1 июля 2016 г. и позднее. Это касается работников:

<или>у которых не было зарплаты в 2014 г. и (или) 2015 г., например, женщина находилась в это время в отпуске по уходу за ребенком;

<или>которые в 2014 г. и (или) 2015 г. у вас не работали и не подтвердили свой заработок справками от других работодателей;

<или>у которых средний заработок за каждый месяц расчетного периода был меньше 7500 руб.

Учтите, что с 1 июля 2016 г. исходя из нового МРОТ нужно рассчитывать таким работникам и ежемесячное пособие по уходу за первым ребенком. Ведь теперь его размер за полный календарный месяц составит 3000 руб. (7500 руб. х 40%) (п. 23 Положения), что больше установленного законом минимального размера ежемесячного пособия при уходе за первым ребенком — 2908,62 руб. (п. 2 ч. 1 ст. 8 Закона от 01.12.2014 № 384-ФЗ (далее — Закон № 384-ФЗ);ст. 4.2 Закона от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ))

Раньше величина МРОТ была не важна при расчете пособия по уходу за первым ребенком, так как рассчитанное исходя из старого МРОТ месячное пособие было меньше фиксированной суммы минимального пособия и составляло 2481,60 руб. (6204 руб. x 40%) (п. 2 ч. 1 ст. 8 Закона № 384-ФЗ; ст. 4.2 Закона № 81-ФЗ; п. 23 Положения).

А вот при уходе за вторым и последующим ребенком пособие работнику по-прежнему нужно платить исходя из фиксированного минимального размера пособия 5817,24 руб. (п. 2 ч. 1 ст. 8 Закона № 384-ФЗ; ст. 4.2 Закона № 81-ФЗ)

Переходящие с июня 2016 г. на июль 2016 г. пособия по болезни, декретные пособия и пособия по уходу за первым ребенком, рассчитанные исходя из старого МРОТ 6204 руб., пересчитывать за период после 1 июля 2016 г. не надо, так как для расчета пособий берется МРОТ на начало болезни или материнского отпуска работника (ч. 1.1 ст. 14 Закона № 255-ФЗ).

С 1 июля 2016 г. пособия по временной нетрудоспособности и по беременности и родам работникам, стаж которых не превышает 6 месяцев, выплачиваются за полный календарный месяц (ч. 6 ст. 7, ч. 3 ст. 11 Закона № 255-ФЗ):

<или>в размере 7500 руб., если размер пособия, исчисленный исходя из их фактического заработка, больше этой суммы;

<или>в размере, исчисленном исходя из их фактического заработка, если он меньше 7500 руб. или равен этой сумме.

В районах и местностях, где установлен районный коэффициент к зарплате, 7500 руб. нужно увеличить на этот коэффициент (ч. 6 ст. 7, ч. 3 ст. 11 Закона № 255-ФЗ).

Максимальный размер дневного пособия после 1 июля 2016 г. для таких работников будет зависеть от количества календарных дней в месяце, за который выплачивается пособие.

Количество календарных дней в месяце

Максимальная величина среднего дневного заработка, руб.

30

250,00 (7500 руб. / 30 дн.)

31

241,94 (7500 руб. / 31 д.)

Если болезнь или декретный отпуск работника со стажем менее 6 месяцев начались до 1 июля 2016 г., то переходящие на июль 2016 г. пособия нужно пересчитать за дни, приходящиеся на период после 1 июля 2016 г. Например, за каждый день декрета в июле 2016 г., в котором 31 день, вы выплатили работнице пособие в максимальном размере исходя из старого МРОТ — 200,13 руб. (6204 руб. / 31 д.). А исходя из нового МРОТ за день декрета в июле ей положено пособие в размере 241,94 руб. Тогда за каждый день в июле женщине нужно доплатить пособие в размере 41,81 руб. (241,94 руб. – 200,13 руб.) (ч. 3 ст. 11 Закона № 255-ФЗ). ■

М.Г. Суховская, юрист

Разъяснения для розничных продавцов алкоголя

Начиная с этой даты розничные магазины, торгующие спиртными напитками в городских поселениях, обязаны будут передавать через ЕГАИС информацию не только о закупках алкогольной продукции, но и о ее реализации (подп 2 п. 2 ст. 2 Закона от 29.06.2015 № 182-ФЗ (далее — Закон № 182-ФЗ)). Проще говоря, факт продажи потребителю каждой единицы алкоголя теперь будет передаваться в ЕГАИС путем сканирования штрихкода на акцизной марке, наклеенной на бутылке. Правда, на сферу общепита это положение не распространяется (подп. 2 п. 2.1 ст. 8 Закона от 22.11.95 № 171-ФЗ (далее — Закон № 171-ФЗ)).

в сельских поселениях (кроме находящихся в Республике Крым) и в городских поселениях Крымского федерального округа — до 1 июля 2017 г.;

в сельских поселениях Республики Крым — до 1 января 2018 г.

В связи с введением новой обязанности Росалкогольрегулирование (далее — РАР) выпустило ряд разъяснений.

«Алкогольное» ведомство призвало тех розничных продавцов спиртного, которые еще не подключились к ЕГАИС, не откладывать этот процесс на последний момент, ведь он занимает определенное время (сайт ЕГАИС). Также РАР сообщило, что при фиксации в ЕГАИС розничной продажи алкоголя система до 01.01.2017 не будет контролировать наличие остатков продукции.

ежедневно в ЕГАИС фиксируется акт списания реализованной продукции с указанием причины списания: «Розничная реализация продукции, не подлежащая фиксации в ЕГАИС». Этот акт надо заполнять по аналогии с упомянутым журналом. Созданный таким образом акт списания будет формировать не только журнал учета розничных продаж, но и достоверную информацию об остатках, уменьшая их на объем списанной продукции.

РАР отметило, что предприятия, оказывающие услуги общепита (в том числе в мини-барах), не вправе закупать алкоголь в розничных магазинах с целью его последующей реализации. Они должны обращаться только к оптовикам или непосредственно к производителям спиртного, имеющим соответствующие лицензии (сайт Росалкогольрегулирования). При этом РАР ссылается на то, что по Гражданскому кодексу розничная продажа является конечной, то есть бизнесмены не могут закупать товар в магазинах для перепродажи (ст. 492 ГК РФ). А если они так поступают, то нарушают закон. Полагаем, что в этом случае будет иметь место такое правонарушение (ч. 2 ст. 14.16 КоАП РФ), как оборот алкогольной продукции без пакета необходимых сопроводительных документов (п. 1 ст. 10.2 Закона № 171-ФЗ) (для организаций карается штрафом 200 000—300 000 руб. с конфискацией продукции). Ведь при закупке алкоголя в розницу у вас на руках будет только кассовый чек.

В заключение хотим напомнить, что с 1 июля 2016 г.:

организации, занимающиеся производством и оборотом пива и пивных напитков, сидра, пуаре, медовухи, и предприниматели, закупающие эту продукцию для последующей розничной продажи, в случае невыполнения обязанности по передаче сведений об объеме производства и оборота такой продукции в ЕГАИС (п. 4 ст. 2 Закона № 182-ФЗ; Письмо Росалкогольрегулирования от 28.01.2016 № 1683/07-03)могут быть оштрафованы за нарушение порядка учета алкоголя (ст. 14.19 КоАП РФ);

фирмы, продающие в розницу алкоголь в городских и сельских поселениях Крымского полуострова, должны фиксировать в ЕГАИС факты закупки алкоголя, а компании, занимающиеся в Крыму закупкой, хранением и поставкой спиртного, должны обеспечить отражение в ЕГАИС оборота продукции (п. 6 ст. 27 Закона № 171-ФЗ; сайт ЕГАИС).

■

М.Г. Мошкович, юрист

Сведения в ЕГРЮЛ: как и когда налоговики будут проверять достоверность

С 2016 г. возможна проверка достоверности сведений, вносимых или уже включенных в ЕГРЮЛ. Мы знакомили вас с поправками в Закон № 129-ФЗ, когда они были приняты. Позже ФНС детализировала порядок проверки, и вот теперь он вступил в силу. Рассмотрим его основные моменты.

данные в ваших документах не соответствуют сведениям, которые уже есть в ЕГРЮЛ

Новый адрес

по адресу зарегистрировано пять и более организаций;

дом по этому адресу разрушен;

адрес заведомо не может использоваться для связи с компанией (адрес органа власти, воинской части и т. д.);

собственник подал в ИФНС возражение против использования адреса по форме № Р380012;

регистрация влечет изменение места нахождения компании, в отношении которой не окончена проверка либо у которой есть долги по налогам

Смена директора или участника ООО

в отношении нового директора или нового участника ООО в ЕГРЮЛ когда-либо ранее вносилась запись о недостоверности сведений;

новый директор ранее был наказан за непредставление (представление недостоверных или заведомо ложных) сведений в реестр (ч. 4, 5 ст. 14.25 КоАП РФ) и год со дня уплаты штрафа либо окончания периода дисквалификации не истек (ст. 4.6 КоАП РФ)

Переход доли к ООО

заявление участника о выходе из ООО (в результате которого доля перешла к ООО) оформлено до 01.01.2016 и не удостоверено нотариально

Реорганизация

в реорганизации участвуют две и более компании (то есть проверена будет любая реорганизация, кроме преобразования);

в отношении компании, которая в результате реорганизации прекратит свою деятельность, не окончена выездная проверка либо у нее есть долги по налогам

Подчеркнем, что перечисленные основания — это необязательно повод для отказа в регистрации. Их наличие лишь означает, что будет проведена дополнительная проверка и при необходимости регистрация будет приостановлена на срок в пределах месяца (п. 4.4 ст. 9 Закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ);п. 7 Оснований). Но вот если по результатам такой проверки выявится недостоверность представленных данных, то тогда в регистрации откажут (п. 17 Оснований; п. 4.4 ст. 9 Закона № 129-ФЗ).

При создании новой компании приостановить срок регистрации нельзя, за исключением случаев реорганизации. Поэтому достоверность сведений проверят просто путем изучения документов (п. 4.4 ст. 9 Закона № 129-ФЗ; пп. 7—8 Оснований). Но если недостоверность выявится позже, то способы воздействовать на компанию у регистраторов есть. Об этом — ниже.

Регистраторы также могут проверять те сведения, которые уже есть в ЕГРЮЛ (то есть вне зависимости от вашего обращения к ним). Основанием для такой проверки могут быть (п. 4 Оснований):

заявление заинтересованного лица о недостоверности сведений в ЕГРЮЛ по форме № Р34002 (приложение к Основаниям). Как следует из документа ФНС, если такое лицо не подтвердит свою заинтересованность и (или) свои утверждения, то проверку проводить не будут (подп. 4—5 п. 5 Оснований);

иная информация о несоответствии сведений в ЕГРЮЛ сведениям, полученным налоговиками на местах. К примеру, они могут сообщить о том, что по адресу, указанному в качестве адреса для связи с руководством, никто не работает.

Результатом такой проверки может быть внесение в ЕГРЮЛ записи о недостоверности сведений: об адресе, об участниках или о директоре. Но вначале директору, участникам и самой компании дадут шанс исправиться: им будут высланы уведомления о представлении достоверных сведений. И только если они этого не сделают в течение 30 дней после направления таких уведомлений, запись будет внесена в реестр (п. 6 ст. 11 Закона № 129-ФЗ; п. 18 Оснований).

При проверке достоверности сведений регистраторы вправе, в частности (пп. 12—16 Оснований):

получать объяснения от любых граждан, в том числе навещать их по месту проживания, если они по каким-то причинам (возраст, здоровье и др.) не могут явиться в ИФНС, которая проводит проверку;

направлять запросы не только в органы власти, но и в любые компании;

привлекать специалистов и экспертов;

осматривать здания и помещения. Такой осмотр проводится в присутствии двух понятых либо с применением видеозаписи, а по его результатам составляется протокол.

■

М.Г. Мошкович, юрист

ФНС: банкротьтесь вовремя, а не то оштрафуем

Если компания не в состоянии платить по счетам, ее директор обязан обратиться в суд с заявлением о банкротстве — иначе ему грозит штраф. Такое правило существует давно, но раньше наказать директора можно было только в судебном порядке. А в 2016 г. право штрафовать руководителей получили налоговики, о чем ФНС и проинформировала налогоплательщиков (Информация ФНС от 12.01.2016).

В начале 2015 г. был также введен отдельный штраф директору за несообщение о признаках банкротства участникам компании (ч. 6 ст. 14.13 КоАП РФ).

Так, за не поданное вовремя в суд заявление о банкротстве налоговый орган может оштрафовать руководителя компании или ИП на сумму от 5 до 10 тыс. руб., а при повторном нарушении в течение года виновнику по решению суда грозит дисквалификация (ч. 5, 5.1 ст. 14.13, ч. 1 ст. 23.5 КоАП РФ).

Напомним, что подавать такое заявление руководитель обязан в пределах месяца со дня возникновения ряда обстоятельств, в том числе (пп. 1, 2 ст. 9 Закона от 26.10.2002 № 127-ФЗ (далее — Закон № 127-ФЗ)):

<или>задолженность работникам не погашена в течение более чем 3 месяцев из-за нехватки денег;

<или>есть признаки недостаточности имущества: сумма кредиторской задолженности компании выше стоимости ее имущества по балансу (ст. 2 Закона № 127-ФЗ).

Также следует отметить, что на руководителя обанкротившейся фирмы, не подавшего вовремя заявление о банкротстве, суд может переложить долги компании (если ее имущества недостаточно для расчетов с кредиторами) (ст. 399 ГК РФ; п. 2 ст. 10 Закона № 127-ФЗ). А если он не возместит ущерб кредиторам, то может быть дисквалифицирован по решению суда. Протокол по этому нарушению также составляют налоговики (ч. 8 ст. 14.13, п. 5 ч. 2 ст. 28.3 КоАП РФ). Не так давно ФНС с гордостью отрапортовала о первом в России случае дисквалификации директора по указанному основанию (Информация ФНС от 28.04.2016). Таким образом налоговики намекают, что печальная участь постигнет любого директора, не выполнившего свои обязанности.

Кстати, заявление в суд о привлечении бывшего директора к субсидиарной ответственности в ходе конкурсного производства вправе подать и работники обанкротившейся компании (п. 5 ст. 10 Закона № 127-ФЗ).

А работодателям нужно иметь в виду, что при приеме на работу директора, ранее руководившего компанией-банкротом, есть риск его дисквалификации по вышеназванному основанию. И в таком случае его придется увольнять или переводить на другую работу (п. 8 ч. 1, ч. 2 ст. 83 ТК РФ). ■

Беседовала корреспондент ГК А.В. Хорошавкина

ФНС может принимать электронные документы только утвержденных форматов

ЛАПИНА Ольга Гелиевна

Советник государственной гражданской службы РФ 2 класса, кандидат экономических наук

В ,2016, № 5, с. 9, мы опубликовали интервью с О.Г. Лапиной, посвященное вопросам внедрения в организации электронного документооборота. Тема нашей новой беседы — форматы электронных документов и электронная подпись.

Ольга Гелиевна, все ли документы можно составлять в электронном виде?

О.Г. Лапина: Ответ на этот вопрос надо искать в гражданском законодательстве. И в первую очередь в профильном Законе об электронной подписи (Закон от 06.04.2011 № 63-ФЗ (далее — Закон № 63-ФЗ)). На мой взгляд, любому, кто начинает работать в сфере электронного документооборота, важно проникнуться основным принципом, заложенным в этом Законе. Именно этот принцип — основа для взаимоотношений сторон электронного документооборота. В том числе и в спорных ситуациях. А гарантировать отсутствие споров в этой новой для нас сфере нельзя именно в силу ее новизны.

Я для себя называю его принципом недискриминации электронного документа. Электронную подпись и подписанный ею электронный документ нельзя признать не имеющими юридической силы только потому, что такая подпись создана не собственноручно, а с использованием специальных средств (п. 3 ст. 4 Закона № 63-ФЗ). А значит, в современных условиях абсолютно любой документ может быть составлен в электронной форме и иметь ту же значимость, что и бумажный документ.

Но есть принципиально важное условие: электронный документ должен быть создан строго в соответствии с требованиями и ограничениями, установленными Законом об электронной подписи. И одно из таких ограничений — законодательством РФ может быть предусмотрена необходимость составления документа исключительно на бумажном носителе (ч. 1 ст. 6 Закона № 63-ФЗ).

А какие документы нужно составлять только на бумаге?

О.Г. Лапина: Специально этим вопросом я не занималась, но знаю, что такое требование есть, например, в отношении векселя, он может быть создан только на бумаге (ст. 4 Закона от 11.03.97 № 48-ФЗ).

Есть ли еще такие ограничения — не слышала и на практике не встречала. Но гарантировать их отсутствие не могу. К тому же законодательство со временем может меняться. Так что организации, переходящие на электронный документооборот, должны поставить для себя этот вопрос и затем регулярно отслеживать изменения. Хотя новые запреты на электронный вид документов, ранее не запрещенных к созданию в таком виде, на мой взгляд, маловероятны.

Может ли организация сразу полностью перейти на электронный документооборот?

О.Г. Лапина: Теоретически да. Но на практике это не всегда возможно. Переход на составление внутренних документов в электронном виде зависит в целом от самой компании. Главное — желание вложить в это время и деньги, чтобы получить в будущем более эффективный механизм функционирования. А вот документооборот с другими организациями, а его объем, как правило, гораздо больше, требует согласия и готовности контрагента.

Так что, переходя на электронный документооборот, надо предполагать, что, скорее всего, достаточно существенный период времени в организации неминуемо будет смешанный документооборот.

Как на практике можно вести электронный документооборот, с учетом того что часть документов будет составляться и ходить в бумажном виде?

О.Г. Лапина: Моя работа с внедрением электронного документооборота в организациях не связана. Но мне часто приходится общаться с представителями прогрессивного бизнеса, которые уже очень далеко продвинулись в деле использования безбумажных технологий. Они на своих встречах предостерегают коллег от прямого переноса правил и маршрутов движения бумажных документов в электронный документооборот. Такое копирование может не позволить получить ту эффективность, которая могла бы быть от отказа от бумаги.

Сначала надо полностью «увидеть» электронный документооборот в организации, выстроить алгоритмы его работы, а потом приступать к постепенному, сначала на отдельных участках, внедрению. Безусловно, параллельное хождение электронных и бумажных документов может создавать дополнительные сложности, но со временем они уйдут.

В прошлый раз вы рассказали нам о том, что налогоплательщик может передавать в ФНС документы в виде заверенных электронной подписью электронных копий бумажных документов. А может ли он уже сейчас по своему желанию передавать информацию в ФНС исключительно в виде настоящих электронных документов?

О.Г. Лапина: Это зависит от того, в каком формате создан документ. Уже с октября 2012 г. для налогоплательщиков предусмотрена возможность передавать документы в налоговые органы по телекоммуникационным каналам связи (статьи 80, 93 НК РФ). Но только если они сформированы по форматам, утвержденным ФНС России. Полномочия ведомства утверждать форматы передачи применяемых в налоговых отношениях документов в 2014 г. были прямо закреплены в Положении о ФНС России (подп. 5.9.51 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506).

Так, сейчас действуют формат представления документа о передаче товаров при торговых операциях (товарной накладной) и формат представления документа о передаче результатов работ (документа об оказании услуг) (Приказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@). Документы, созданные по этим форматам, налоговые органы примут непосредственно в электронном виде. Это удобно для организации, поскольку не требует дополнительных преобразований документов.

Одновременное использование старых и новых форматов — своеобразный переходный период. Отменить старые форматы документов планируется именно с середины 2017 г., а не 2016 г. потому, что организации используют их для оформления отношений между собой, а не с налоговыми органами. И для перехода с рекомендованных на утвержденные форматы бизнесу надо не только «подстроить» свое программное обеспечение, но и дождаться, чтобы это сделал контрагент.

А если документы созданы по другим форматам?

О.Г. Лапина: Применение формата документа, отличающегося от установленного ФНС России, при условии что он соответствует требованиям Закона об электронной подписи (Закон № 63-ФЗ), уравнивает такой документ с бумажным, в том числе для целей налогового учета. Просто этот документ налогоплательщик не сможет направить по телекоммуникационным каналам связи в налоговый орган. Это объяснимо: налоговые органы физически не могут создавать отдельное программное обеспечение для приема каждого формата, применяемого каждой «парой» налогоплательщиков.

Сейчас такие документы поступают в налоговые органы в единичных случаях.

Некоторые организации дождались утверждения и регистрации в Минюсте новой товарной накладной и актов приемки-сдачи работ и начали обмениваться такими документами с этого года. А большинство организаций еще только приступили к разработке или доработке своего электронного документооборота или даже еще только планируют.

Но в ближайшее время я ожидаю всплеск интереса к переходу на безбумажный обмен первичными документами между контрагентами. Это обусловлено тем, что недавно вышли и зарегистрированы в Минюсте форматы универсального передаточного и универсального корректировочного документов (Приказы ФНС от 24.03.2016 № ММВ-7-15/155@, от 13.04.2016 № ММВ-7-15/189@).

Думаю, по мере дальнейшей разработки ФНС России форматов первичных учетных документов под все основные типы операций налогоплательщики будут их использовать. Это удобнее, чем разрабатывать собственные. Ведь создавать и применять разные программные средства для одинаковых по экономическому смыслу операций с разными контрагентами неэффективно и громоздко для любой организации.

Существует несколько видов электронных подписей: усиленная квалифицированная, усиленная неквалифицированная, простая. Для чего их предусмотрено так много?

О.Г. Лапина: Закон об электронной подписи ввел в юридический оборот несколько видов электронных подписей (ст. 5 Закона № 63-ФЗ). О видах подписей можно говорить много и в разных аспектах. Если кратко выделить самое главное — речь идет о разной степени защищенности подписываемой информации. Глобально я для себя выделяю две основные функции электронной подписи: идентификация личности подписывающего и гарантия невмешательства в информацию документа. Сегодня электронные подписи бывают двух видов: простая и усиленная. Усиленная может быть квалифицированной и неквалифицированной.

При создании усиленной квалифицированной подписи используются исключительно средства шифрования, получившие подтверждение соответствия требованиям ФСБ России. Поэтому такая подпись снимает риски электронного документооборота, и ее применение не требует никаких дополнительных соглашений сторон.

Неквалифицированная усиленная подпись тоже основана на шифровании. Но конкретных требований к программным и техническим средствам создания такой электронной подписи государством не предъявляется. Ключи и средства создания ЭП организация может получить в удостоверяющем центре или разработать сама с помощью криптопровайдера, то есть специальной программы (ч. 3 ст. 5 Закона № 63-ФЗ). В первом случае организация станет владельцем сертификата ключа подписи, во втором такого сертификата у нее не будет, но ЭП все равно будет считаться усиленной неквалифицированной.

Более технически и интеллектуально примитивные средства шифрования снижают уровень защиты от «подделки» документа. Поэтому применение усиленной неквалифицированной ЭП требует специального соглашения участников электронного взаимодействия. Если подпись создается без сертификата, нужны еще и дополнительные договоренности о проверке подписи.

Простая — это совсем элементарная ЭП. Она создается с помощью кодов, паролей и других инструментов, позволяющих идентифицировать автора документа (ч. 2 ст. 5 Закона № 63-ФЗ). Без договоренности сторон об использовании простой ЭП и о правилах определения лица, подписывающего электронный документ, такая подпись не имеет юридической силы. Но самая большая проблема этой подписи — невозможность проверить, не изменялся ли документ после того, как был подписан простой ЭП.

Поскольку способ создания и использования простой электронной подписи не обременен никакими дополнительными техническими сложностями, кроме договоренности конкретных сторон, законом запрещено использовать простую ЭП при передаче сведений, составляющих государственную тайну (ч. 4 ст. 9 Закона № 63-ФЗ).

С учетом этого мне лично понятны высказываемые в СМИ и на различных профильных конференциях пожелания от специалистов Минсвязи России в будущем выделить отдельно простую подпись как систему согласованной идентификации подписанта и отдельно — усиленные подписи как приравниваемые к сделанным собственноручно на бумаге. Не знаю, будут ли внесены такие изменения в Закон об электронной подписи (Закон № 63-ФЗ) и если будут, то когда, но полное отсутствие возможности проверить, был ли факт вмешательства в информацию переданного с простой подписью документа, — объективная реальность. И это надо иметь в виду.

Но ведь сейчас налогоплательщики могут использовать для целей налогообложения первичные учетные документы с любой, в том числе с простой, электронной подписью?

О.Г. Лапина: В настоящее время вопрос о видах подписи можно считать полностью урегулированным. По крайней мере, расхождений во мнениях Минфина России и ФНС России нет. Любой вид подписи, приравненный Законом № 63-ФЗ к собственноручной подписи, придает документу, подписанному такой подписью, юридическую значимость. А все юридически значимые документы имеют соответствующие налоговые последствия, в том числе и для признания расходов. Такая позиция закреплена в Письмах Минфина и ФНС (Письма ФНС от 19.05.2016 № СД-4-3/8904; Минфина от 05.05.2015 № 07-01-06/25701).

Учитывая эти разъяснения, любые налогоплательщики могут использовать простую или неквалифицированную подпись для подписания первичных учетных документов. Если только они соблюдают требования Закона об электронной подписи. В частности — наличие специального соглашения о порядке применения этих подписей.

Однако этот подход не распространяется на счета-фактуры, они обязательно должны быть подписаны квалифицированной ЭП. Обусловлено это тем, что проверка квалифицированной подписи не требует никаких соглашений и знаний о них. Это принципиально важно для работы с такими документами. Ведь счет-фактура — это не первичный, а дополнительный документ, предназначенный исключительно для налогового контроля. Нецелесообразно было бы предполагать для него возможность наличия соглашений контрагентов, требующих дополнительных процедур налогового контроля (не контролируемых налоговыми органами в оперативном режиме).

Еще один важный момент: порядок применения подписей в первичных учетных документах подлежит регулированию специальным федеральным стандартом (подп. 4 п. 3 ст. 21 Закона от 06.12.2011 № 402-ФЗ). Пока стандарта нет, нет и оснований для дискредитации того или иного вида ЭП, приравненной к собственноручной. Но, насколько мне известно, такой стандарт планируется к выпуску и, возможно, уже в III квартале начнется его публичное обсуждение.

Если этот стандарт определит ограниченный перечень первичных учетных документов (ПУД), которые можно подписывать ЭП, изменится и подход для налогообложения. Ведь первичные учетные документы подтверждают данные налогового учета (ст. 313 НК РФ).

Планируется ли закрепить в Налоговом кодексе порядок использования на первичных учетных документах конкретных видов электронных подписей?

О.Г. Лапина: Установление в НК видов подписи под первичными учетными документами вряд ли целесообразно, поскольку это сфера регулирования бухгалтерского законодательства. Налог на прибыль исчисляется не на основании специальных налоговых документов, а на основании документов, оформляющих факты хозяйственной жизни организации. Поэтому вид подписи под этими документами определять в НК нет смысла и оснований.

Нужно ли закреплять форматы электронных первичных учетных документов в учетной политике для целей налогообложения?

О.Г. Лапина: Налоговый кодекс таких требований не содержит. Нет, насколько я вижу, и прямого требования закрепления форматов ПУД в учетной политике организации в целях бухгалтерского учета. В ПБУ 1/2007 есть лишь упоминание о формах, но не о форматах документов. И этот пункт можно читать по-разному с учетом того, что начиная с 2014 г. Закон о бухгалтерском учете говорит не об утверждении руководителем организации форм ПУД (ч. 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ) (что всегда и связывалось с учетной политикой, которую утверждает руководитель), а об определении руководителем форм используемых документов.

В любом случае налоговые последствия в связи с применением тех или иных форматов ПУД вряд ли в спорах удастся увязать с наличием или отсутствием в учетной политике организации, заявленной в целях налогообложения, форм первичных документов.

Однако, учитывая важность четкой организации документооборота, тем более при смешанном документообороте, я уверена: каждая компания для себя (а не для налоговых органов) обязательно разработает внутренний распорядительный документ, где будут определены, в частности, и применяемые форматы первичных учетных документов в увязке с процедурами и технологиями их обработки и хранения. По крайней мере, компании, у которых уже сегодня уровень безбумажных технологий очень высок, начинали переход на электронный документооборот именно с этого.

■

Л.А. Елина, экономист-бухгалтер

Свежие НДС-поправки

Комментарий к новым Законам, вносящим в ближайшее время изменения в гл. 21 НК РФ

Законодатели приняли сразу несколько Законов, которые касаются НДС. Часть из них уже действует, другая часть вступит в силу с III квартала 2016 г., а третья — с октября 2016 г.

Ставка 0% по перевозкам пассажиров пригородными электричками сохранится до конца 2017 г.

Ранее перевозки пассажиров железнодорожным транспортом в пригородном сообщении (наравне с пригородными перевозками другими видами транспорта) освобождались от НДС. Но с 1 января 2015 г. для железнодорожных перевозок установили ставку 0% (подп. 9.2 п. 1 ст. 164 НК РФ; Письмо Минфина от 29.05.2015 № 03-07-11/31211). Это, безусловно, выгодно для тех, кто оказывает услуги по таким перевозкам: ведь можно заявить возмещение входного НДС по использованным товарам, работам и услугам.

Поставщик не должен платить НДС со страховки, полученной за неоплату товара

Если поставщик оформил страховку на случай неоплаты товаров, работ, услуг покупателями и страховой случай наступил (покупатель не оплатил поставку к определенному моменту), страховая компания выплатит поставщику страховку. Теперь в гл. 21 НК РФ закреплено, что сумму такой страховки поставщик не должен включать в облагаемые НДС доходы, если при реализации товаров, работ или услуг продавец ранее уже уплатил НДС (подп. 4 п. 1 ст. 162 НК РФ (ред., действ. с 01.07.2016)).

Напомним, что в 2015 г. Конституционный суд признал правильным именно такой подход (подп. 4 п. 1 ст. 162 НК РФ; Постановление КС от 01.07.2015 № 19-П). Ведь НДС считается по отгрузке и выручка уже была учтена в качестве НДС-дохода, хотя и не была получена. Поэтому если НДС платить еще и со страховки, то получится двойное налогообложение одной и той же операции.

Вычет входного НДС по несырьевым товарам для экспорта — при их оприходовании

Вычет входного НДС можно будет заявить еще до того, как будет собран комплект документов, подтверждающих нулевую ставку при экспорте. Сделать это можно при оприходовании товаров, предназначенных на экспорт, если имеются счета-фактуры от поставщиков. То есть в общем порядке — как и при вычете НДС по товарам, предназначенным для внутренних операций, облагаемых НДС (ст. 165, п. 3 ст. 172 НК РФ (ред., действ. с 01.07.2016)).

Правда, касается это только вычета НДС по несырьевым товарам.

продукция химической промышленности и связанных с ней других отраслей промышленности;

древесина и изделия из нее;

древесный уголь;

жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них.

Конкретные коды видов сырьевых товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС должно определить Правительство РФ (п. 10 ст. 165 НК РФ (ред., действ. с 01.07.2016)). Пока такого перечня нет.

Нововведения коснутся вычетов входного НДС по товарам, работам, услугам, имущественным правам, которые будут приняты к учету начиная с 1 июля 2016 г. (п. 2 ст. 2 Закона от 30.05.2016 № 150-ФЗ)

В общем случае в декларации такие вычеты будут отражены в разделе 3 «Расчет суммы налога...» и в разделе 8 «Сведения из книги покупок...». Код операции — 01.

По сырьевым товарам и по несырьевым товарам, принятым к учету до 1 июля 2016 г., если они предназначены для экспорта, вычеты заявляются в прежнем порядке. То есть на момент возникновения налоговой базы, которым является:

<если>документы не собраны в срок — то тот квартал, в котором был отгружен товар на экспорт. Потребуется уточненная НДС-декларация (п. 9 ст. 165 НК РФ). В ней надо отразить экспортную реализацию с начислением НДС по обычной ставке 18% и заявить вычет входного налога.

Изменения для тех, у кого есть покупатели из других стран ЕАЭС

Придется всегда выставлять счета-фактуры при реализации товаров в страны ЕАЭС (Беларусь, Казахстан, Киргизию, Армению), в том числе и в случае, если товары не облагаются НДС (ст. 149 НК РФ; подп. 1.1 п. 3 ст. 169 НК РФ (ред., действ. с 01.07.2016)). Отметим, что ранее счет-фактура требовался, только если экспортировались товары, облагаемые НДС.

Вопрос — где отразить такой код? Отдельной графы или строки в форме счета-фактуры пока нет. Но можно самостоятельно включить в форму счета-фактуры нужный показатель. К примеру, в строке в нижней части счета-фактуры.

Есть и другой вариант, который поддерживает специалист налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕРСИКОВА Ирина Сергеевна

Государственный советник РФ 1 класса

“С 1 июля в счете-фактуре по товарам, экспортированным в государства — члены ЕАЭС, нужно будет указывать код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС (утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). Поскольку специальной графы или строки для отражения кода ТН ВЭД форма счета-фактуры не содержит, то этот код можно отразить, например, в графе 1 счета-фактуры после указания наименования поставляемых (отгруженных) товаров”.

Макулатура не будет облагаться НДС

В настоящее время при сдаче макулатуры специализированной организации надо включить в базу по НДС стоимость сданной макулатуры, которая установлена договором (п. 1 ст. 154, подп. 1 п. 1 ст. 167 НК РФ). То есть организация или предприниматель, которые сдают макулатуру, должны начислить НДС по ставке 18% (п. 3 ст. 164 НК РФ).

Появится в НК и понятие «макулатура»: это «бумажные и картонные отходы производства и потребления, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги, в том числе документы с истекшим сроком хранения» (подп. 31 п. 2 ст. 149 НК РФ (ред., действ. с 01.10.2016)). Заметим, что аналогичное определение закреплено и в п. 3.41 ГОСТ 30772-2001.

***

Как видим, поправки точечные и в целом позитивные. Отметим, что ожидается изменение формы счета-фактуры. Возможно, в ней появится и специальное место для указания кода товара по ТН ВЭД ЕАЭС. ■

Л.А. Елина, экономист-бухгалтер

Для малых предприятий бухучет сделали еще проще

Комментарий к изменениям в ПБУ 5/01,ПБУ 6/01,ПБУ 14/2007и ПБУ 17/02

Минфин разработал изменения в бухучете, которые коснутся предприятий, имеющих право на применение упрощенных способов ведения бухучета и составления упрощенной бухотчетности. Поправки внесены в четыре ПБУ: по учету материально-производственных запасов (ПБУ 5/01), по учету основных средств (ПБУ 6/01), по учету нематериальных активов (ПБУ 14/2007), по учету расходов на НИОКР (ПБУ 17/02). Все они дают возможность еще больше упростить учет.

жилищных (жилищно-строительных) и кредитных кооперативов;

микрофинансовых организаций;

коллегий адвокатов и адвокатских бюро;

юридических консультаций.

Новое в учете МПЗ

При приобретении материально-производственных запасов в их стоимость можно включать только цену поставщика. А иные затраты, даже если они непосредственно связаны с приобретением таких МПЗ, можно сразу списывать на текущие расходы (п. 13.1 ПБУ 5/01).

Стоимость сырья, материалов, товаров и других затрат на производство и подготовку к продаже продукции и товаров могут сразу (по мере приобретения) списывать на расходы (п. 13.2 ПБУ 5/01):

другие организации, имеющие право на ведение бухучета упрощенными способами, но только в том случае, если у них нет существенных остатков МПЗ. То есть таких остатков, информация о наличии которых в бухотчетности способна повлиять на решения пользователей этой отчетности (п. 13.2 ПБУ 5/01).

Стоимость МПЗ, предназначенных для управленческих нужд, можно списать на расходы по мере их приобретения (п. 13.3 ПБУ 5/01).

Уточнено, что организации, имеющие право на ведение бухучета упрощенным способом, могут отражать в годовом балансе обесценившиеся МПЗ (морально устаревшие, со сниженной рыночной стоимостью, полностью или частично потерявшие свои первоначальные качества) без каких-либо корректировок на сумму резерва под снижение их стоимости. То есть резерв под обесценение МПЗ малые предприятия, составляющие упрощенную отчетность, могут не создавать (п. 25 ПБУ 5/01).

Новое в учете ОС

Первоначальную стоимость основных средств можно теперь определять усеченно:

<если>они покупаются — то в нее включаются только цена продавца и затраты на монтаж (если они не учтены в цене);

<если>они строятся — то первоначальная стоимость определяется как сумма, уплачиваемая подрядчикам и иным контрагентам по договорам, заключенным на приобретение, сооружение или изготовление основных средств.

Другие затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, можно сразу списывать на расходы текущего периода (п. 8.1 ПБУ 6/01).

Амортизацию теперь можно начислять только один раз в год (на 31 декабря). А можно делать это периодически, к примеру ежеквартально или ежегодно (п. 19 ПБУ 6/01).

Но будьте осторожны, отказываясь от ежемесячной амортизации основных средств, которые облагаются налогом на имущество исходя из остаточной стоимости. Ведь если начислять по ним амортизацию только в конце года, то сумма налога на имущество вырастет.

По производственному и хозяйственному инвентарю, учитываемому в качестве ОС, амортизацию можно начислять сразу в полной сумме при принятии к бухучету. От единовременного списания на расходы такая амортизация будет отличаться лишь тем, что стоимость инвентаря будет числиться на счете 01 «Основные средства» и, соответственно, полная сумма его амортизации — на счете 02 «Амортизация основных средств» (п. 19 ПБУ 6/01).

Новое в учете НМА и расходов на НИОКР

Расходы на приобретение (создание) объектов, которые должны учитываться в качестве нематериальных активов, можно сразу списывать на расходы текущего периода (п. 3.1 ПБУ 14/2007).

Затраты на НИОКР тоже можно сразу списывать на текущие расходы (п. 14 ПБУ 17/02).

Определяемся, с какого числа применять нововведения

Срок вступления в силу рассматриваемых изменений сам Приказ не устанавливает. Поэтому мы обратились за разъяснениями к специалисту Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

“Приказ Минфина от 16.05.2016 № 64н вступает в силу в общем порядке, то есть через 10 дней после официального опубликования. Приказ не содержит обязательных норм. Все новые правила представляют собой дополнительные возможности для определенных Законом № 402-ФЗ субъектов упростить бухгалтерский учет. В связи с этим организация после вступления в силу Приказа может применить новые правила, в частности в отношении показателей, формирующихся с 1 января 2016 г.”

Если вы хотите воспользоваться новыми возможностями, упрощающими ваш бухучет, не забудьте внести изменения/дополнения в учетную политику. Это можно сделать и в середине года, ведь они связаны с изменениями в законодательстве. А можете прописать, что нововведения в учетную политику вступают в силу с 2017 г., — тут как кому нравится.

Если же изменения в ПБУ вам не по душе, можно не применять их. Правда, вообще не обращать на них внимания не получится. Ведь поскольку появилось несколько возможных вариантов учета, надо сделать свой выбор и закрепить его в учетной политике. Так что рекомендуем всем организациям, имеющим право на ведение бухучета в упрощенном порядке, внести дополнения в свою учетную политику.

***

Изменения действительно могут облегчить жизнь организациям, ведущим бухучет и составляющим бухотчетность упрощенно. Они будут удобны тем, кто применяет УСН, поскольку позволяют сблизить бухгалтерский и налоговый учет (к примеру, в случае если ОС и МПЗ приобретаются на условиях предоплаты).

Но рассмотренные изменения могут быть и невыгодны, если:

<или>в результате редкого начисления амортизации увеличится налог на имущество;

<или>организация берет кредит — ведь разовое признание в расходах сумм, которые ранее признавались постепенно, может привести к увеличению расходов в бухучете, снижению прибыли и уменьшению стоимости чистых активов;

<или>организация платит налог на прибыль — ведь тогда бухучет еще дальше отдалится от налогового учета. Кстати, нововведения коснулись только бухучета. То есть учет для целей налогообложения надо вести по-прежнему.

■

Представительские расходы: что хотят знать бухгалтеры

Представительские расходы: что хотят знать бухгалтеры

Продолжаем знакомить наших читателей с ответами на вопросы, заданные экспертам в рамках проводимой на нашем сайте интернет-конференции. В этой статье обратимся к представительским расходам.

Напомним, что представительские расходы нормируются в налоговом учете. Так, в текущем периоде можно признать не более 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий период (п. 2 ст. 264, п. 4 ст. 272 НК РФ). Причем и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала года (п. 7 ст. 274, ст. 315 НК РФ).

Учтите также, что принять к вычету входной НДС можно только по тем представительским расходам, которые учтены в пределах норматива в «прибыльном» учете. Так что сумму вычитаемого НДС также надо пересчитать по итогам года. Оставшуюся часть входного НДС, к сожалению, не удастся признать даже в качестве налоговых расходов (п. 7 ст. 171, п. 1 ст. 170, ст. 270 НК РФ).

А теперь перейдем к вашим «представительским» вопросам — большинство из них касается состава расходов и их документального подтверждения.

Документируем представительское мероприятие

Анна

Какие документы по представительскому мероприятию необходимо иметь? Правильно ли мы понимаем, что компании достаточно одного документа, например отчета о представительских расходах?

: Конкретный перечень документов, подтверждающих представительские расходы, в НК РФ не закреплен. По мнению Минфина, это могут быть (Письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

первичные документы, подтверждающие стоимость приобретенных товаров и услуг, использованных для представительских мероприятий (договоры, счета, накладные, акты, счета-фактуры, чеки ККТ, товарные чеки, другие платежные документы);

утвержденный руководителем отчет о проведенном представительском мероприятии и расходах на него. Нелишним будет указать результаты мероприятия.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное — чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприятий (Письмо ФНС от 08.05.2014 № ГД-4-3/8852).

Но если отчет содержит не всю информацию по мероприятию, то им лучше не ограничиваться.

Некоторые расходы по обслуживанию мероприятия тоже представительские

Анна

Может ли организация учесть в составе представительских расходов, кроме расходов на еду, расходы по обслуживанию мероприятия?

: Это зависит от того, какие именно услуги понимаются под обслуживанием мероприятия. Так, в «прибыльных» расходах можно учесть затраты (п. 2 ст. 264 НК РФ):

на транспортное обеспечение доставки участников к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

на буфетное обслуживание во время переговоров (как правило, именно этот вид обслуживания понимается под обслуживанием мероприятия);

на оплату услуг переводчиков, не состоящих в штате организации, по обеспечению перевода во время представительских мероприятий.

При этом надо учесть, что к представительским не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний (п. 2 ст. 264 НК РФ). Так, например, затраты на шоу-программу и выступление приглашенных артистов, прогулки на теплоходе не учитываются в составе представительских расходов и не уменьшают налоговую базу (Письмо Минфина от 01.12.2011 № 03-03-06/1/796).

Так что если из имеющихся у вас документов видно, что были оказаны услуги, затраты по которым запрещено включать в представительские расходы, то лучше не учитывать эти суммы в налоговом учете.

Праздник — это не всегда представительское мероприятие

Ольга

Можно ли учесть расходы на проведение праздника как представительские?

: НК прямо запрещает относить к представительским расходам затраты на организацию развлечений и отдыха (п. 2 ст. 264 НК РФ). Минфин также считает, что расходы на развлекательную программу нельзя учесть при расчете налоговой базы по прибыли (Письмо Минфина от 01.12.2011 № 03-03-06/1/796).

Для учета затрат на организацию праздника как представительских расходов надо, чтобы его целью было установление и/или поддержание сотрудничества с контрагентами и именно они принимали участие в этом празднике. Но, как мы уже говорили, затраты на шоу-программу и прочее учесть в «прибыльных» расходах не получится (Письмо Минфина от 01.12.2011 № 03-03-06/1/796).

Расходы на представителей покупателя могут быть не представительскими

Татьяна

Можно ли принять при расчете налога на прибыль расходы на перелет и проживание сотрудников наших покупателей — иностранных фирм?

: Учитывать расходы на перелет и проживание представителей покупателей в составе представительских расходов рискованно.

По НК к представительским относятся расходы на транспортное обеспечение доставки участвующих в переговорах лиц к месту проведения мероприятия (п. 2 ст. 264 НК РФ). Однако особо рассчитывать на то, что это позволит учесть стоимость билетов, не стоит, потому что Минфин и ФНС давно не считают расходами на такое транспортное обеспечение стоимость авиа- и ж/д билетов на проезд из других городов или стран в город, где состоится официальное мероприятие (Письма Минфина от 16.04.2007 № 03-03-06/1/235; ФНС от 18.04.2007 № 04-1-02/306@). По мнению ведомств, представительскими являются только расходы на доставку участников непосредственно к месту его проведения — от вокзала или гостиницы, например.

Что до оплаты проживания участвующих в представительском мероприятии лиц, то, по разъяснениям Минфина, она не предусмотрена п. 2 ст. 264 НК РФ и не может быть учтена при налогообложении прибыли (Письмо Минфина от 01.12.2011 № 03-03-06/1/796).

Вместе с тем есть решение суда о том, что оплата проживания может быть учтена, правда, в составе не представительских, а других прочих расходов (подп. 49 п. 1 ст. 264 НК РФ; Постановление ФАС МО от 23.05.2011 № КА-А40/4584-11). Примечательно, что в этом деле инспекция предлагала учесть затраты на проживание в составе представительских расходов и учитывать их в пределах норматива (4% от суммы расходов на оплату труда). Но суд позволил признать полную сумму в налоговых расходах: в качестве представительских такие расходы не упомянуты, но для экономической деятельности они нужны.

Программа лояльности — это не представительское мероприятие

Ирина

Наша компания в целях выживания в кризис разработала программу лояльности: за большие объемы продаж выдаем путевки на двоих в Доминикану. Поощрять планируем как работников нашей компании, так и работников-продавцов других компаний, с которыми у нас нет прямых договоров из-за отсутствия у нас эксклюзивных прав на продажи. Можно ли учесть такие расходы как представительские?

: Если эти расходы направлены на стимулирование ваших продаж, их можно учесть при расчете налога на прибыль (п. 1 ст. 252 НК РФ). Но не в составе представительских расходов, а как иные прочие расходы (подп. 49 п. 1 ст. 264 НК РФ). Ведь никаких переговоров и других представительских мероприятий вы не проводите (подп. 22 п. 1, п. 2 ст. 264 НК РФ).

Однако для того, чтобы отстоять эти расходы, вам надо постараться обосновать, каким именно образом ваши затраты на призы вашим работникам, работникам ваших контрагентов и работникам их контрагентов (для каждой категории в отдельности) должны стимулировать продажи именно вашей организации. Пропишите это в приказе руководителя как можно подробнее.

В противном случае есть риск, что при проверке у вас уберут эти суммы из налоговых расходов.

Разбираемся с буфетным обслуживанием

Татьяна

Чем отличаются расходы на проведение официального приема (завтрак, обед или другое аналогичное мероприятие) от расходов на буфетное обслуживание во время переговоров?

: Конкретный перечень расходов на официальный прием или на буфетное обслуживание нигде не регламентирован. Эти мероприятия отличаются формой общения с контрагентами.

К примеру, официальный прием обычно подразумевает торжественное мероприятие за накрытым столом: гости усаживаются в ресторане или ином зале. Там сервируется завтрак, обед или ужин, во время которого обсуждаются деловые вопросы. Следовательно, ваши расходы — это оплата счета в ресторане либо закупка продуктов и напитков (включая алкогольные (Письмо Минфина от 25.03.2010 № 03-03-06/1/176)) в офис или в другой снятый зал, если вы организуете такой прием своими силами.

Если участники встречаются в кабинете или конференц-зале, но при этом имеют возможность до, во время перерывов или после окончания переговоров подойти к стойкам с напитками и легкими закусками, то в таком случае говорят о буфетном обслуживании. Возможно, что напитки и закуски гостям будут предлагать официанты. Здесь вашими расходами будут оплата услуг компании, которая организовала сервировку закусок и обслуживание гостей, либо опять-таки траты на покупку еды и питья, если вы все организовали самостоятельно.

Стремиться отделять одно от другого не нужно, с точки зрения налогового учета и то и другое — представительские расходы (п. 2 ст. 264 НК РФ). Главное, чтобы встреча не была расценена проверяющими как развлечение и отдых, ведь такие расходы при налогообложении прибыли не учитываются.

Оцениваем риски по списанию в расходы обедов директора

Ольга

Директор компании предоставляет чеки за завтраки/обеды и требует провести затраты как представительские расходы, а затем — компенсировать их. По каждому чеку, как правило, проходит два-три блюда разных видов. Можно ли так поступить?

приказ (распоряжение) руководителя организации о проведении представительского мероприятия;

отчет о проведенном мероприятии, утвержденный руководителем организации, в котором должны быть указаны:

— цель, время и место проведения мероприятия;

— программа мероприятия;

— состав участников (представители приглашенной и принимающей сторон);

— величина расходов на организацию мероприятия;

— результаты проведения мероприятия (например, заключены какие-либо договоры).

В вашем случае о каком-либо масштабном мероприятии речь идти не может: из чеков видно, что оплачено питание одного человека. Если вы готовы рискнуть, можно, например, указать в отчете руководителя, что ваша организация оплачивает только расходы на питание и обслуживание представителей других организаций. При этом в переговорах со стороны клиента участвует один человек.

Чем опасна безрезультатная представительская активность

Светлана

Наш директор проводит много переговоров с клиентами, все расходы относим на представительские. Если нет видимых результатов переговоров, как это воспримет налоговая? Должен ли быть обязательно видимый результат таких переговоров?

: Постоянные безрезультатные переговоры заставят налоговиков предположить, что эти встречи носят не деловой характер. Тогда ИФНС может расценить такие расходы как выплату дохода директору в натуральной форме (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ), вследствие чего:

доначислит с их суммы НДФЛ, а организацию как налогового агента оштрафует за то, что она не удержала налог (ст. 123 НК РФ);

уберет расходы на эти встречи при расчете налога на прибыль, а входной НДС по ним — из вычетов. После этого может оштрафовать организацию за занижение налогов и начислить пени.

Вместе с тем переговоры могут не давать мгновенного положительного результата. Да и положительный результат переговоров не назван в НК как условие признания расходов на их проведение в составе представительских. Важно намерение налогоплательщика получить экономический эффект (п. 3 Определения КС от 04.06.2007 № 320-О-П). Поэтому вам нужно подтвердить, что (п. 1 ст. 252, подп. 22 п. 1, п. 2 ст. 264 НК РФ):

затраты связаны с официальным приемом и обслуживанием представителей других организаций. Расходы на неофициальные встречи с клиентами налоговики не принимают (Письмо Минфина от 16.11.2009 № 03-03-06/1/759);

представители участвуют в переговорах в целях установления/поддержания взаимного сотрудничества (не лишним будет список приглашенных лиц, из которого видно, что они уполномочены принимать решения в своих организациях);

расходы экономически оправданны и подтверждены первичными документами.

То есть нужны документы, обосновывающие необходимость этих расходов для ведения направленной на извлечение прибыли деятельности (ст. 252 НК РФ). Помимо первичных документов на товары, работы и услуги, понадобившиеся для проведения мероприятия, это еще и утвержденный руководителем отчет о проведении переговоров и о их результатах (Письма Минфина от 10.04.2014 № 03-03-РЗ/16288; ФНС от 08.05.2014 № ГД-4-3/8852). Если не составлялся приказ директора о проведении переговоров, то в отчете надо отразить, с кем и о чем конкретно были переговоры, а также какой ожидался от них эффект.

Если расходы на деловые встречи с клиентами необходимы для вашей деятельности, но не укладываются в понятие представительских расходов, их можно попробовать списать в составе других прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). Но нужно быть готовыми отстаивать это в суде.

Представительские расходы можно возместить и безналично

Екатерина Мохова

Сотрудник оплатил представительские расходы наличными. Можно ли возместить их путем перечисления денег на личную банковскую карту этого сотрудника?

: Да, вы можете возместить сотруднику представительский расход, перечислив деньги ему на карту. При этом не имеет значения, как именно был оплачен сам расход — наличным или безналичным способом. Никаких ограничений на этот счет действующее законодательство не содержит.

Не забудьте, что работник должен составить авансовый отчет (если ему выдавался аванс) или написать заявление на возмещение расходов. А к отчету/заявлению надо приложить сами документы, подтверждающие представительские расходы.

На упрощенке представительских расходов не существует

Наталия

Компания применяет упрощенную систему налогообложения («доходы минус расходы»). Можно ли учесть представительские расходы для налогообложения?

: Представительские расходы не поименованы в закрытом перечне расходов, признаваемых при определении налоговой базы (установлен п. 1 ст. 346.16 НК РФ). Поэтому на «доходно-расходной» упрощенке представительские расходы для целей налогообложения учесть нельзя (Письмо Минфина от 11.10.2004 № 03-03-02-04/1/22). ■

М.Г. Мошкович, юрист

Как пройти госрегистрацию: налоговики делятся опытом

Федеральная налоговая служба разослала налоговикам на местах Обзор судебной практики по спорам с участием регистрирующих органов (приложение к Письму ФНС от 01.04.2016 № ГД-4-14/5658@ (далее — Обзор)). Мы решили прокомментировать наиболее интересные дела из этого Обзора — информация будет полезна организациям и предпринимателям, которые планируют что-либо зарегистрировать в ЕГРЮЛ(ЕГРИП): реорганизацию, ликвидацию, смену директора или участника и т. д.

Исправленная форма рассматривается как непредставленная

Суть дела. Предприниматель подал документы в ИФНС для регистрации прекращения деятельности в качестве ИП. Однако в регистрации отказали из-за того, что данные об ИНН в графе 1.5 формы № Р26001 (приложение № 15 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@ (далее — Приказ № ММВ-7-6/25@)) были указаны с исправлениями (п. 1.1 Обзора).

Так что если досадные помарки все же случились, просто заполните форму еще раз. Ведь регистраторы не имеют права отказать вам сразу, даже если заметят исправления (п. 48 Регламента, утв. Приказом Минфина от 22.06.2012 № 87н). Они примут документы и выдадут расписку (п. 3 ст. 9 Закона № 129-ФЗ). А вы будете думать, что все в порядке, пока не получите официальный отказ после проверки (п. 4 ст. 23 Закона № 129-ФЗ). Кстати, указание лишних сведений также делает форму непредставленной (п. 1.2 Обзора).

Если в сообщении о ликвидации адрес указан с ошибкой, то ликвидацию потом не зарегистрируют

Суть дела. ООО представило документы на регистрацию ликвидации. Ему отказали на том основании, что в сообщении о ликвидации, опубликованном ранее в «Вестнике государственной регистрации», адрес общества был указан без номера дома (в отличие от адреса в ЕГРЮЛ) (п. 1.3 Обзора).

Комментарий. В форме № Р16001 (приложение № 9 к Приказу ФНС № ММВ-7-6/25@), представляемой для регистрации ликвидации, заявитель подтверждает соблюдение установленного порядка ликвидации юридического лица и завершение расчетов с кредиторами. Такой порядок ООО полностью соблюден не был. Ведь сообщение в «Вестнике государственной регистрации» публикуется для того, чтобы кредиторы организации могли своевременно узнать о ее ликвидации и заявить свои требования (п. 1 ст. 63 ГК РФ). Неправильный адрес лишает их такой возможности или по меньшей мере создает кредиторам дополнительные проблемы. Следовательно, форма № Р16001 содержит недостоверные данные, в силу чего считается непредставленной. Это основание для отказа в регистрации (подп. «а» п. 1 ст. 23 Закона № 129-ФЗ).

Вряд ли ООО имело целью таким образом избежать исполнения требований кредиторов, скорее всего, ошибка была допущена просто по невнимательности. Но в результате компания должна снова опубликовать сообщение о ликвидации — следовательно, регистрация откладывается как минимум на 2 месяца (п. 1 ст. 63 ГК РФ).

На использование в названии слова «Россия» или его производных нужно разрешение

Суть дела. ЗАО, наименование которого содержало сокращение «РОС», приняло решение о преобразовании в ООО с тем же названием. Однако регистрирующий орган отказал в регистрации, сославшись на отсутствие у компании разрешения Минюста на использование в названии слова «Россия» или его производных.

Комментарий. По действующим правилам разрешение Минюста сохраняет свою силу в случае изменения фирменного наименования или организационно-правовой формы юрлица (п. 10 Правил, утв. Постановлением Правительства от 03.02.2010 № 52 (далее — Правила)). Но ЗАО начало использовать свое название еще до того, как появилось требование закона о получении специального документа на официальную символику (п. 4 ст. 1473 ГК РФ; п. 2 Правил). Поэтому такого разрешения у него попросту не было. В этом случае факт использования в течение длительного времени аналогичного фирменного наименования правопредшественником значения не имеет.

Отметим, что сегодня такое разрешение обычным компаниям уже не получить. Его дают, к примеру, крупнейшим налогоплательщикам, а также тем, кто занимает доминирующее положение на рынке определенного товара либо имеет филиалы и (или) представительства в более чем половине субъектов РФ (п. 2 Правил). Так что если вы готовитесь к реорганизации, а разрешения у вас нет, сразу продумывайте смену названия.

Присоединение к ООО, директор которого дисквалифицирован, не зарегистрируют

Суть дела. Четыре ООО подали заявления о прекращении деятельности в связи с присоединением к пятому ООО. Им отказали из-за того, что директор пятого ООО, подписавший представленные вместе с заявлениями договор присоединения и передаточные акты, дисквалифицирован. Тот факт, что на момент подписания этих документов он еще не был дисквалифицирован, регистраторы учитывать не стали. Суд с такой позицией согласился (п. 1.7 Обзора).

Комментарий. Ситуация весьма спорная. Действительно, есть такое основание для отказа в регистрации, как дисквалификация лица, имеющего право без доверенности действовать от имени общества (подп. «о» п. 1 ст. 23 Закона № 129-ФЗ). Однако по смыслу Закона № 129-ФЗ проверяться должны полномочия руководителей тех компаний, которые обращаются в налоговый орган. При присоединении форму № Р16003 (приложение № 11 к Приказу № ММВ-7-6/25@) подписывает руководитель того юрлица, которое присоединяется. А руководители четырех присоединявшихся ООО дисквалифицированы не были.

Претензии же были высказаны к передаточному акту и договору присоединения, которые директор пятого ООО подписал до того, как на него было наложено административное наказание. То есть когда для его деятельности в качестве руководителя ООО не было никаких препятствий.

Дисквалифицированный директор, конечно же, не вправе продолжать работу директором в период наказания (от 6 мес. до 3 лет) (ч. 1, 2 ст. 3.11 КоАП РФ). Его должны были уволить либо перевести на другую работу (п. 8 ч. 1, ч. 2 ст. 83 ТК РФ). Но неисполнение этого решения имеет другие последствия — административные штрафы.

Компании, которая возьмет в качестве директора дисквалифицированное лицо (либо не снимет его с должности), грозит штраф в размере до 100 тыс. руб., самого директора в таком случае накажут на 5 тыс. руб. (ст. 14.23 КоАП РФ)

Тем не менее вывод очевиден: никакие действия с участием компании, которая оставила такого директора на работе, в ЕГРЮЛ не зарегистрируют.

Участник вашего ООО реорганизован — сообщите в реестр об изменениях

Суть дела. ООО обратилось в ИФНС с целью регистрации следующих изменений: смены генерального директора и выхода одной из компаний-участников из состава участников общества. Ему отказали на том основании, что, по данным ЕГРЮЛ, выходящего участника в составе ООО нет. Аргумент о том, что такой участник появился в ООО в результате реорганизации прежнего и в ЕГРЮЛ есть данные об этой реорганизации, не приняли (п. 1.8 Обзора).

Комментарий. Если доля в ООО перешла к правопреемнику участника, то необходимо сообщить об этом в регистрирующий орган для внесения изменений в ЕГРЮЛ. Сделать это нужно в течение 3 календарных дней после получения согласия других участников ООО на переход доли (пп. 8, 16 ст. 21 Закона от 08.02.98 № 14-ФЗ; ст. 191 ГК РФ). Не надейтесь, что регистраторы внесут изменения самостоятельно на основании имеющихся данных о реорганизации участника. Они на это просто не имеют права.

Расторжение договора о продаже доли еще не означает, что ее вернут прежнему владельцу

Суть дела. Гражданин — единственный участник ООО продал 100% уставного капитала другому лицу. Смена участника была зарегистрирована, но оплата так и не поступила, в связи с чем договор в судебном порядке был расторгнут. Первый владелец подал в налоговый орган заявление о внесении изменений в сведения о юридическом лице по форме № Р14001 (приложение № 6 к Приказу № ММВ-7-6/25@) с приложением судебного решения. Регистраторы снова исправили данные об участнике. Однако суд признал такие действия незаконными.

Дело в том, что при расторжении договора стороны не вправе требовать возвращения того, что было исполнено ими до этого момента, если иное не установлено законом или их соглашением (ст. 453 ГК РФ). А соглашения с покупателем о возврате доли не было. Следовательно, сам факт расторжения договора из-за неоплаты не означает, что доля автоматически вернулась к первому владельцу (п. 2.1 Обзора).

Комментарий. В такой ситуации первый владелец вправе требовать возврата доли по правилам о возврате неосновательного обогащения в натуре (п. 4 ст. 453, п. 3 ст. 1103, п. 1 ст. 1104 ГК РФ) либо возмещения убытков в денежной форме (п. 5 ст. 453 ГК РФ).

***

Независимо от того, по какой причине вы подаете сведения в реестр, основанием для отказа могут быть только те нарушения, которые прямо названы в Законе (п. 2 ст. 23 Закона № 129-ФЗ). Однако такое нарушение, как «непредставление необходимых для госрегистрации документов» (подп. «а» п. 1 ст. 129 Закона № 129-ФЗ), трактуется достаточно широко. Какие документы нужны — об этом все более-менее знают. Но надо учитывать также и то, что любые претензии к сведениям, указанным в этих документах, также сделают их непредставленными. ■

Е.О. Калинченко, экономист-бухгалтер

Амортизируем ОС после апгрейда

Бухгалтерский и «прибыльный» порядок начисления амортизации по модернизированным основным средствам

Ваша организация провела модернизацию (реконструкцию, дооборудование, техническое перевооружение) основных средств. Наша пошаговая инструкция поможет вам не допустить ошибок в учете затрат на такой апгрейд.

Бухгалтерская первоначальная стоимость основного средства увеличивается на всю сумму расходов на его апгрейд.

«Прибыльный» налоговый учет

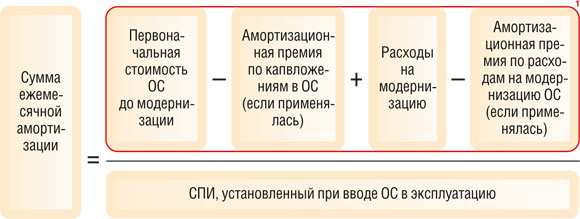

Организации имеют право единовременно учесть в налоговых расходах не более 10% затрат на модернизацию ОС (не более 30% затрат — если было модернизировано ОС 3—7-й амортизационных групп). Если компания применит амортизационную премию, то на увеличение первоначальной стоимости ОС она отнесет затраты на апгрейд за минусом этой премии (п. 9 ст. 258 НК РФ).

Амортизационную премию по расходам на модернизацию учитывают в расходах того периода, в котором была увеличена первоначальная стоимость ОС (п. 3 ст. 272 НК РФ). Как разъясняет Минфин, дата изменения первоначальной стоимости ОС — это дата документа об окончании работ по модернизации (Письмо Минфина от 09.06.2015 № 03-03-06/1/33417). Как мы уже сказали выше, таким документом будет акт приема-передачи модернизированного ОС.

Если работы по модернизации выполнял подрядчик, то у вас на руках будет еще и акт приема-передачи подрядных работ. И составлен этот документ будет, скорее всего, раньше акта по форме № ОС-3 (или по иной форме, самостоятельно разработанной). Однако акт подрядчика нельзя рассматривать как основание для увеличения первоначальной стоимости ОС (Постановление АС ЗСО от 18.02.2016 № А27-8912/2015).

Амортизационную премию по затратам на модернизацию придется восстановить в случае продажи модернизированного ОС взаимозависимому лицу ранее чем через 5 лет после ввода в эксплуатацию. Восстановленная премия включается в состав внереализационных доходов в периоде реализации ОС (п. 9 ст. 258 НК РФ). Если же вы эксплуатируете ОС дольше этого срока, но продадите взаимозависимому лицу до истечения 5 лет с момента завершения модернизации, обязанность по восстановлению премии у вас не возникнет (Письмо Минфина от 13.04.2015 № 03-03-06/1/20848 (п. 1)).

Решаем, увеличился ли срок полезного использования ОС в результате модернизации

После модернизации изначально установленный СПИ может быть изменен.

Бухгалтерский учет

При вводе основного средства в эксплуатацию организация определяет его бухгалтерский СПИ самостоятельно, ориентируясь на определенные характеристики функционирования ОС. Например, на ожидаемый физический износ. Если апгрейд привел к улучшению (повышению) изначальных характеристик и нормативных показателей функционирования основного средства, его СПИ по правилам бухучета пересматривается. Причем новое значение бухгалтерского СПИ законодательно ничем не ограничено. Комиссия, принимающая ОС после модернизации, может повысить СПИ и на месяц, и на 15 лет, если именно на столько в результате апгрейда увеличился изначально запланированный срок жизни ОС (п. 20 ПБУ 6/01; п. 60 Методических указаний).

«Прибыльный» налоговый учет

По правилам «прибыльной» главы увеличить СПИ можно лишь в пределах сроков, установленных для той амортизационной группы, в которую включено модернизированное ОС (п. 1 ст. 258 НК РФ). То есть, если изначально организация установила максимально возможный СПИ, увеличить его уже не получится. Увеличение налогового СПИ — ваше право. Можете и не делать этого (п. 1 ст. 258 НК РФ).

Определяем сумму ежемесячной амортизации после модернизации

Затраты на модернизацию (в бухучете — полностью, в налоговом учете — за минусом амортизационной премии) бухгалтер будет относить на расходы через амортизацию.

Бухгалтерский учет

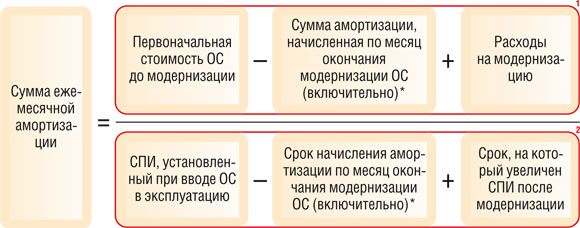

Сумма ежемесячных бухгалтерских амортизационных отчислений после модернизации рассчитывается так (п. 60 Методических указаний):

(1) Остаточная стоимость модернизированного основного средства.

(2) Оставшийся СПИ модернизированного основного средства.