Издержки производства: формула

Оценка издержек производства

Как рассчитать издержки производства? Здесь возможно несколько подходов.

При ведении сметного планирования и наличии в организации отчетов об издержках за отчетный период исчислить их величину не представляется сложным.

Но даже при отсутствии управленческих отчетов по затратной части деятельности организации базой для получения такой информации послужит система бухгалтерского учета. Ведь в учете организации отражаются все хозяйственные операции, произведенные в отчетном периоде. Следовательно, и информацию об издержках производства в ней также можно найти.

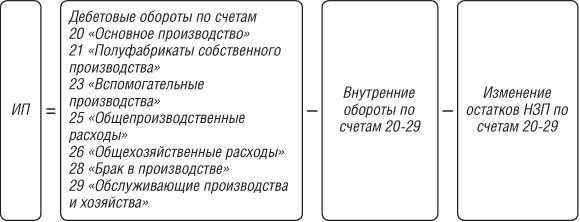

Издержки производства: формула расчета

Учитывая, что под затратами производства в соответствии с правилами бухгалтерского учета понимаются расходы, учитываемые на счетах 20-29 Плана счетов (Приказ Минфина от 31.10.2000 № 94н), величина издержек производства (ИП) за отчетный период может быть определена по формуле:

Дебет счета 26 – Кредит счета 70 «Расчеты с персоналом по оплате труда»Внутренние обороты по счетам 20-29 исключаются для того, что не задвоить величину отдельных затрат. К примеру, начисленная заработная плата управленческого персонала отражается записью:

Если общехозяйственные расходы списываются в соответствии с Учетной политикой организации на счет 20, то, не исключив внутренний оборот (Д-т 20 К-т 26), сумма зарплаты в величине издержек производства окажется задвоенной.