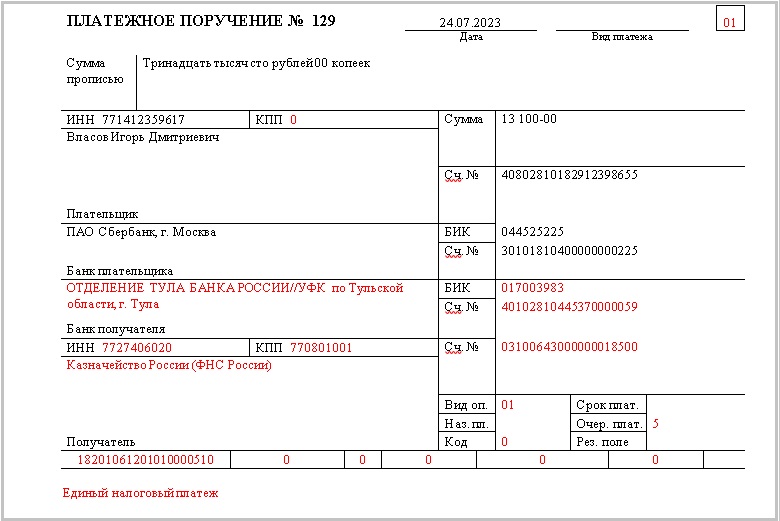

Образец платежного поручения для ИП на УСН-2023

ИП уплачивает в 2023 г. налоги в рамках ЕНП

Прежде чем мы приведем образец заполнения платежки на уплату налога при УСН, отметим несколько важных моментов.

Во-первых, если раньше ИП перечисляли налоги в ИФНС по месту своего жительства (а в некоторых случаях – по месту ведения деятельности), то с 2023 г. получателем всех налоговых платежей для всех налогоплательщиков является Казначейство России (ФНС России) (с реквизитами можно будет ознакомиться в образце платежного поручения).

Во-вторых, при уплате налогов рамках в ЕНП в поле 101 платежного поручения ИП должны ставить статус «01» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

В-третьих, вне зависимости от выбранного ИП на УСН объекта налогообложения («доходы» или «доходы минус расходы»), в поле 104 платежки ставится КБК 18201061201010000510.

Ниже мы приведем образец заполнения платежного поручения. Обратите внимание, что в образце мы выделили красным цветом те данные, которые остаются неизменными. То есть и при уплате авансовых платежей по УСН по итогам отчетных периодов, и при уплате налога по итогам года эти данные в платежке менять не надо.

Как известно, плательщики, перечисляющие в 2023 г.налоги/взносы в рамках ЕНП, должны подавать в ИФНС уведомление об исчисленных суммах налогов и взносов. Заполнить такое уведомление вам поможет наш онлайн-сервис.

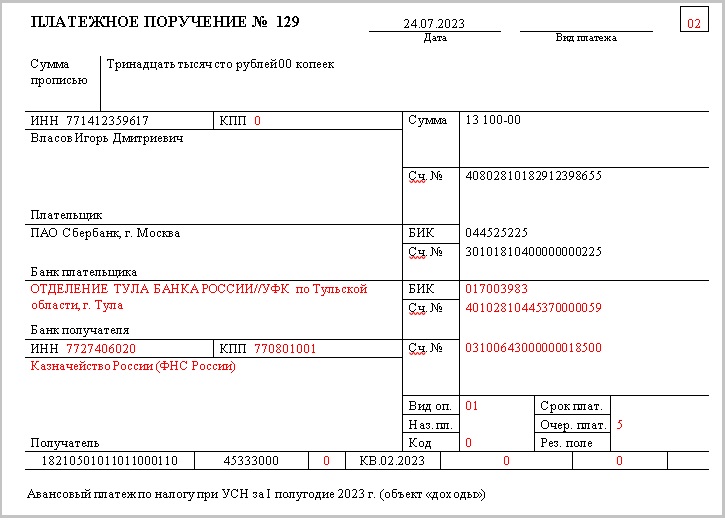

ИП перечисляет в 2023 г. налоги отдельными платежками

В этом случае получателем налога при УСН (авансов по нему) будет то же казначейство, что и при уплате налогов в рамках ЕНП. Повторимся, с 2023 г. установлен единый получатель налоговых платежей (его реквизиты будут приведены в образце платежки).

При уплате налогов, в том числе налога при УСН, ИП должен поставить в поле 101 платежки статус «02» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Указание КБК в поле 104 платежного поручения зависит от выбранного ИП объекта налогообложения:

- 18210501011011000110 – если объект «доходы»;

- 18210501021011000110 – если объект «доходы минус расходы» (на этот же КБК уплачивается минимальный налог).

В поле 107 нужно указать код период, за который перечисляется налог при УСН (авансы по нему). Например, в 2023 г. нужно будет указывать:

- ГД.00.2022 – при уплате налога по итогам 2022 г.;

- КВ.01.2023 – при уплате аванса за I квартал 2023 г.;

- КВ.02.2023 – при перечислении аванса за I полугодие 2023 г.;

- КВ.03.2023 – при уплате авансового платежа за 9 месяцев 2023 г.

Далее мы приведем образец заполнения платежного поручения на примере уплаты аванса по налогу при УСН (объект «доходы») за I полугодие 2023 г. Красным цветом в образце выделены те реквизиты, которые не будут меняться в течение 2023 г.

Вам может быть полезна Типовая ситуация "ИП на УСН: как перейти, применять, закрыть".