Материалы: документы, бухгалтерский и налоговый учет

Материалы учитывают на счете 10: по дебету - поступление, по кредиту - списание в производство или выбытие по другим причинам. К материалам относят любые запасы, не предназначенные для продажи, - сырье, топливо, запчасти.

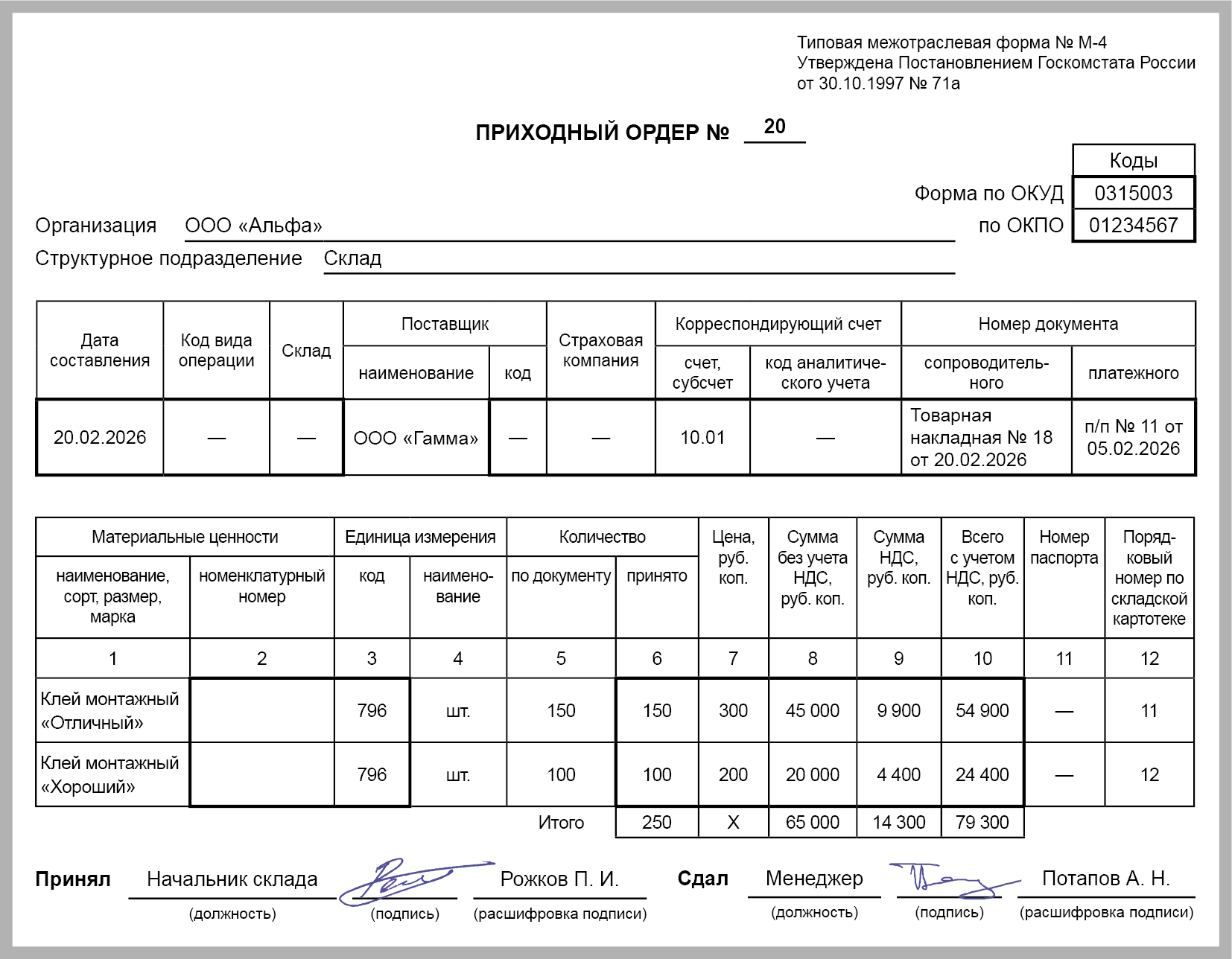

Материалы принимают к учету на основании документов, полученных от поставщиков. Бухгалтерская программа при этом формирует приходный ордер М-4. В первоначальную стоимость кроме цены по договору в бухгалтерском и налоговом учете включают расходы на доставку и другие ТЗР (п. 11 ФСБУ 5/2019, ст. 254 НК РФ).

Приходный ордер М-4

Приходный ордер М-4

Для учета материалов на складе ведут карточку М-17, в ней отражают информацию о движении и остатках по каждому наименованию. Внутреннее перемещение между складами оформляют накладной М-15 или произвольной формы. Отпуск в производство - требованием-накладной М-11, а если установлены лимиты отпуска - лимитно-заборной картой М-8.