8 сентября, 2015

То принять к вычету входной НДС по такому документу нельзя.

Источник: Письмо Минфина России от 14.08.2015 №03-03-06/1/47252 Письмо Минфина России от 14.08.2015 №03-03-06/1/47252

Ведь наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) относится к обязательным реквизитам главного НДС-документа п.5-5.1, ст. 169 НК РФ, а значит, если в нем допущена ошибка, то в вычете НДС может быть отказано.

Кстати, еще одной помехой в получении НДС-вычета может стать "факсимильная" подпись на полученном от контрагента счете-фактуре На вычет по НДС можно не рассчитывать, если счет-фактура подписан факсимиле.

8 ч назад

На следующей неделе, 7 апреля, отмечается Всемирный день здоровья. Говорят, что все болезни от нервов. Мы заботимся о наших читателях. И чтобы вам не приходилось нервничать из-за пропущенных отчетно-платежных сроков, каждую неделю готовим для вас наши бухгалтерские напоминания.

11 ч назад

Порядок привлечения к работе в выходные и/или нерабочие праздничные дни сотрудника, принятого на работу по срочному трудовому договору на время отсутствия постоянного работника, не отличается от того, который установлен для «бессрочных» работников.

Налоговики сообщили: проверить правильность указанных в счете-фактуре реквизитов контрагента можно с помощью онлайн-сервиса «Проверка корректности заполнения счетов-фактур».

16 ч назад

Если ОС (в частности, сетевое оборудование) не может использоваться по назначению без соответствующего программного обеспечения, то стоимость этого ПО включается в первоначальную стоимость ОС.

20 ч назад

Депутаты предложили ввести запрет на продажу алкогольных напитков в придорожных кафе.

Вчера

Работодатель не должен привязывать срок трудового договора с сотрудником к сроку действия договора с контрагентом на оказание услуг.![]() 33

33

Вчера

Работодатель выплачивает дистанционщикам, работающим в северных регионах, компенсацию за использование личного оборудования в служебных целях. Нужно ли начислять на сумму такой компенсации районный коэффициент и процентную надбавку?![]() 36

36

Вчера

С 1 апреля АУСН можно применять на территориях Мордовии, Удмуртии и Бурятии.![]() 31

31

По решению суда организация должна перечислить незаконно уволенному работнику компенсации за нарушение срока выплаты зарплаты и морального вреда. Нужно ли начислять НДФЛ и страховые взносы с этих выплат?![]() 88

88

Самозапрет на оформление SIM-карт, выбор доверенного лица для банковских операций – это далеко не полный список вводимых мер.![]() 146

146

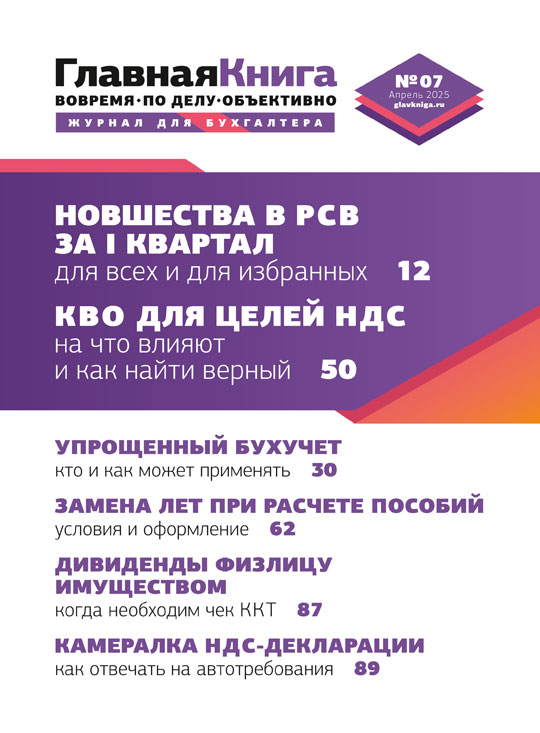

Зарплатная отчетность за I квартал 2025 года: новшества, спорные вопросы, заполнение отчетов

Непрерывный стаж после увольнения по собственному желанию

Внешнее совместительство: как оформить

Справка о самозанятости

Кому и как надо сдать налоговую декларацию 3-НДФЛ за 2024 г.

Как проверить больничный через Госуслуги и в Личном кабинете СФР

Новая декларация по НДС: отчитываемся за 1 квартал 2025 г.

Расчет по страховым взносам за 1 квартал 2025 г.: кого коснулись новшества

Расчет по страховым взносам за 1 квартал 2025 г.: кого коснулись новшества

КБК на 2025 год

Налоговая реформа — 2025 и другие новшества, важные для бухгалтера

Свежий номер журнала «Главная книга»

Подкаст: новости за 5 минут

Cроки сдачи отчетности-2025

Cроки уплаты налогов и взносов в 2025 г.

Формы отчетности: какие применять по налогам и взносам

Производственный календарь на 2025 г. (пятидневка)

Производственный календарь на 2025 г. (шестидневка)

Не пропустите!

Осталось 4 дня!

Осталось 12 дней!

Осталось 22 дня!

Налог при АУСН за март 2025 г.

Декларация по НДС за 1 квартал 2025 г.

Декларация по налогу на прибыль (ежеквартально) за 1 квартал 2025 г.

Декларация по н/прибыль (в качестве налогового агента) за 1 квартал 2025 г.

Декларация по налогу при УСН (ИП) за 2024 г.

Декларация о доходах, полученных от источников за пределами РФ за 1 квартал 2025 г.

Расчет о суммах выплаченных иностранцам доходов (ежеквартально) за 1 квартал 2025 г.

Расчет 6-НДФЛ за 1 квартал 2025 г.

Сетевое издание для бухгалтера «Главная книга онлайн»

© 2012–2025 г. Зарегистрировано

в Роскомнадзоре 07.03.2017 Эл № ФС77-69014.

Ver. 5.0.0. Все права защищены.

Полное или частичное копирование любых материалов сайта возможно

только с письменного разрешения издательства «Главная

книга». Технические вопросы: support@glavkniga.ru